Годовой бухгалтерский отчет: содержание и порядок составления (Годовая бухгалтерская отчетность)

Содержание:

ВВЕДЕНИЕ

В современном мире бухгалтерская отчетность является весьма важным элементом, так как она отражает результат хозяйстенной деятельности организации. В ходе своей деятельности любое предприятие (в лице его руководителей) осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

В современных условиях хозяйствования с переходом на единый международный бухгалтерский учёт, всем самостоятельным предприятиям и организациям предоставляется право осуществлять собственную бухгалтерскую политику.

По международной системе оценки критериев полезной информации к бухгалтерскому учёту предоставляются требования достоверности информации (правдивость, возможность выбора конкретной информации), уместность информации (своевременность, значимость, ценность для прогнозирования), сопоставляемость (возможность сравнения во времени), понятность.

Актуальность данной темы на сегодняшний момент заключается в следующем:

- составление годового отчета является одной из наиболее сложных задач для бухгалтерской службы организации;

- бухгалтерская отчетность является важнейшим показателем, характеризующим финансовое положение организации, и в этом качестве представляет интерес для большого числа различных пользователей подобной информации.

Объектом данной работы является бухгалтерская (финансовая) отчетность предприятия.

Глава 1. Годовая бухгалтерская отчетность. Главное.

Бухгалтерская (финансовая) отчетность – необходимая пользователям этой отчетности для принятия экономических решений информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными законом «О бухгалтерском учете», представленная в удобном пользователям, стандартизированном формате. [1]

1.1.Периодичность составления бухгалтерской (финансовой) отчетности

Экономический субъект в обязательном порядке составляет годовую бухгалтерскую (финансовую) отчетность[2]. Промежуточная бухгалтерская (финансовая) отчетность (за отчетный период менее года) составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления.[3]

1.2. Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта[4].

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность[5];

субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково" (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность[6];

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях" реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке[7].

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из[8]:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств (только для НКО);

- приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности[9]:

бухгалтерского баланса;

отчета о финансовых результатах;

отчета о целевом использовании средств (только для НКО);

отчета об изменениях капитала;

отчета о движении денежных средств;

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

1.3. Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

для упрощенной бухгалтерской (финансовой) отчетности - приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

для бухгалтерской (финансовой) отчетности, составляемой в общем порядке - приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта[10].

Последние изменения в Приказ Минфина, которым утверждены формы бухгалтерской отчетности, были внесены в марте 2018 года[11]. И сказать, что из-за этого формы значительно преобразились, никак нельзя. Большинство поправок носили технический характер, а остальные имеют значение только для организаций государственного сектора и некоммерческих организаций[12].

1.4. Содержание бухгалтерской (финансовой) отчетности

Содержание бухгалтерской (финансовой) отчетности устанавливается ПБУ 4/99, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 N 34н).Содержание Отчета о движении денежных средств установлено ПБУ 23/2011. Правила внесения исправлений в бухгалтерскую отчетность установлены ПБУ 22/2010.

1.5.Особенности составления и представления бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта[13].

Промежуточная бухгалтерская (финансовая) отчетность утверждается в порядке, установленном законодательством, договорами, учредительными документами или решениями собственника экономического субъекта[14].

В большинстве случаев годовая бухгалтерская (финансовая) отчетность подлежит утверждению высшим органом управления компанией, а в ряде случаев – и обязательной публикации[15].

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны[16].

Особенности составления и представления бухгалтерской (финансовой) отчетности:

при реорганизации юрлица – установлены ст. 16 Федерального закона от 06.12.2011 N 402-ФЗ;

при ликвидации юрлица – установлены ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ;

состав, особенности составления и представления бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается Бюджетным кодексом, Приказом Минфина России от 28.12.2010 N 191н[17];

состав, особенности составления и представления бухгалтерской (финансовой) отчетности ЦБ устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ[18].

1.6. Адреса и сроки представления бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность представляется заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника экономического субъекта[19].

Годовая бухгалтерская (финансовая) отчетность представляется всеми организациями (за исключением организаций государственного сектора и ЦБ РФ):

- в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода в порядке, установленном Приказом Росстата от 31.03.2014 N 220. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом[20];

- в налоговый орган по месту нахождения организации не позднее трех месяцев после окончания отчетного года[21].

С 2020 года бухгалтерскую отчетность нужно будет представлять только в налоговую инспекцию, причем в электронном виде через оператора электронного документооборота, подписанную электронной подписью. Только субъекты малого предпринимательства и только за 2019 год смогут сдать отчетность либо на бумаге, либо в электронном виде по своему выбору[22]. Сроки для сдачи отчетности останутся прежними. Обязанность организаций представлять экземпляр бухотчетности в территориальное отделение Госкомстата будет отменена. Но есть редкие исключения. К примеру, компании, чья годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне, все же должен будут сдавать ее в орган статистики[23].

Форматы электронных документов – бухотчетности и аудиторского заключения – должна утвердить ФНС. В ее же компетенции будет ведение государственного информационного ресурса бухгалтерской (финансовой) отчетности. Как понятно из названия, это будет большая база, содержащая в себе сведения из бухотчетности всех отчитавшихся организаций. Сведения из этого ресурса можно будет получить за плату. А в каких случаях и сколько она составит, должно определить Правительство РФ.

1.7.Пользователи бухгалтерской отчетности

Пользователи бухгалтерской отчетности – это юридические или физические лица, заинтересованные в информации об организации[24]. При этом, учитывая открытость бухгалтерской отчетности, ее пользователем может стать любое юридическое или физическое лицо[25]. Отметим, что организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Предприятия всех организационно-правовых форм в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ представляют бухгалтерскую отчетность следующим пользователям:

- собственникам предприятия (участникам, учредителям, акционерам) в соответствии с учредительными документами;

- органу государственной налоговой службы по месту регистрации предприятия;

- территориальным органам государственной статистики по месту регистрации предприятия (только годовую отчетность);

- государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом;

- другим органам исполнительной власти, банкам и иным пользователям в соответствии с законодательством.

Интерес, проявляемый к бухгалтерской отчетности организации, бывает различного рода. В первую очередь, потенциальных и реальных инвесторов, собственников бизнеса, которые заинтересованы в непрерывном и прибыльном функционировании компании; поставщиков и покупателей, которые ожидают своевременного и полного выполнения обязательств по хозяйственным договорам. Относят к пользователям и аудиторские компании, банки, различного рода объединения (в т.ч. профессиональные), государство, к примеру, в лице налоговых органов, и т.д. Руководство организации для верных решений ежедневно пользуется информацией о хозяйственной деятельности предприятия. К пользователям бухгалтерской отчетности можно отнести и работников организации, которые должны быть уверены, что организация как работодатель будет способна оплачивать их труд. Так, работникам организации интересна информация, которая позволяет им оценить способность предприятия выплачивать заработную плату своевременно и в полном объеме, предоставлять социальные льготы.

Собственники предприятия путем анализа бухгалтерской отчетности оценивают финансовые перспективы предприятия в будущем и возможность дальнейшего получения доходов. Инвесторы, предоставляющие собственный капитал, хотят получить представление о размере причитающихся дивидендов, о возможных рисках, которые связаны с инвестиционными вложениями. Кредиторам и заимодавцам необходима достоверная информация, которая позволяет им оценить возможность предприятия вовремя погасить долг по кредиту или займу и выплатить причитающиеся проценты по кредитам и займам в полном объеме.

Контрагенты организации (покупатели и поставщики) заинтересованы в налаживании деловых связей. Поставщиков интересует своевременная и полная оплата за поставку своей продукции, оказание услуг или выполнение работ. Покупателей интересует информация о возможностях компании выполнять свои договорные обязательства.

Налоговым и финансовым органам необходима информация для проверки правильного исчисления налоговой базы и для контроля за своевременным перечислением в бюджет налогов и сборов.

Правительственным органам также нужна достоверная информация для того, чтобы регулировать финансово-хозяйственную деятельность предприятий, формировать политику в налоговой сфере.

Все пользователи отчетности делятся на внешних и внутренних пользователей бухгалтерской отчетности.

При этом собственники предприятия, администрация в лице руководителей компании и работники организации обычно именуются внутренними пользователями бухгалтерской отчетности, а все остальные пользователи относятся к внешним пользователям бухгалтерской отчетности.

К внешним пользователям бухгалтерской отчетности относятся, например, инвесторы, кредиторы предприятия, поставщики, клиенты, общественность и т.д.

Внешние пользователи бухгалтерской отчетности осуществляют свою деятельность вне организации, и их можно разбить на такие группы:

- пользователи, имеющие прямой финансовый интерес;

- пользователи, имеющие косвенный финансовый интерес;

- пользователи, не имеющие финансового интереса.

К пользователям, имеющих прямой финансовый интерес, можно отнести участников (собственников) предприятия, настоящих и потенциальных инвесторов и кредиторов (в том числе поставщиков), а также банки, выдающие кредит предприятиям, которые на основе информации из бухгалтерской отчетности разрабатывают возможные варианты предоставления кредитов, просчитывают вероятность и сроки погашения выданных кредитов.

Прямой финансовый интерес заключается в анализе пользователями бухгалтерской отчетности результатами деятельности предприятия. Предметом анализа является анализ финансового положения компании, результатов ее деятельности, ликвидности бухгалтерского баланса.

К пользователям с косвенным финансовым интересом можно отнести налоговые и финансовые органы, обслуживающие организацию банки, страховые и лизинговые компании, профсоюзы и т.д. В эту группу пользователей бухгалтерской отчетности также можно включить заказчиков, которые интересуются информацией о перспективах дальнейшего существования организации. Косвенный интерес заключается в заинтересованности в успешном функционировании организации в настоящем и будущем.

К пользователям без финансового интереса можно отнести органы статистики, арбитражные суды, аудиторские компании, биржи. Пользователи этой группы проявляют интерес к бухгалтерской отчетности для:

- проверки соответствия совершаемых операций действующему законодательству (арбитражные суды, аудиторские компании);

- получения необходимой статистической информации для пополнения данных на макроуровне путем обобщения показателей отчетности отдельных организаций (федеральная служба государственной статистики).

Учитывая множественность пользователей и их интересов одно из главных требований при составлении бухгалтерской отчетности – это ее нейтральность.

При этом все пользователи бухгалтерской отчетности заинтересованы в полной и достоверной бухгалтерской отчетности, сформированной с учетом этих требований. Ведь отчетность должна давать пользователям возможность реально оценивать финансовое положение организации, ее финансовые результаты деятельности и изменения в финансовом положении а, следовательно, и принимать на основе такой бухгалтерской отчетности обоснованные решения.

1.8. Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации - в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке. [26]

ГЛАВА 2. Формирование бухгалтерской отчетности. Важнейшие этапы.

2.1.Инвентаризация перед составлением годовой бухгалтерской отчетности

До составления годовой отчетности требуется провести инвентаризацию. Любые найденные в процессе инвентаризации отклонения требуют отражения в налоговом и бухгалтерском учете.

Требования к проведению инвентаризации устанавливаются следующими нормативными документами:

- Федеральным законом от № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»;

- Приказом Минфина РФ от № 49 от 13.06.1995 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Приказом Минфина РФ № 34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Целью инвентаризации является формирование достоверной базы данных для годовой бухгалтерской отчетности и бухгалтерского учета.

Под инвентаризацию подпадают:

1) все имущество предприятия вне зависимости от местонахождения:

- финансовые вложения,

- товары,

- основные средства,

- денежные средства,

- готовая продукция,

- нематериальные активы,

- производственные запасы,

- прочие финансовые активы, в т.ч. дебиторская задолженность,

- прочие запасы;

2) все финансовые обязательства:

- резервы,

- займы,

- кредиторская задолженность,

- кредиты банков.

Инвентаризируется не только имущество организации, но и имущество, полученное для переработки, находящееся в аренде или на ответственном хранении. Также инвентаризуется прочее имущество, не учтенное ранее по каким-либо причинам.

Инвентаризация проводится перед подготовкой годовой бухгалтерской отчетности. Даты прохождения годовой инвентаризации закрепляют в учетной политике организации. Часто ее производят в конце года, а в начале нового года оформляют ее результаты.

Не инвентаризуются:

- имущество, которое инвентаризировалось в октябре – декабре текущего года,

- основные средства, которые инвентаризировались менее 2 лет назад,

- библиотечные фонды, с момента инвентаризации которых прошло менее 5 лет,

- товары, сырье и материалы, находящиеся на предприятиях Крайнего Севера (инвентаризация имущества данных предприятий проводится в периоды их наименьших остатков).

Создание инвентаризационной комиссии. Комиссия формируется для непосредственного проведения инвентаризации. В случае большого количества работ по инвентаризации создается несколько комиссий. В состав комиссии должны войти представители руководства, бухгалтерии, работники других служб (техники, инженеры, экономисты и т.п.). Также в комиссию могут войти сотрудники службы внутреннего или внешнего аудита. Списочный состав комиссии утверждает руководитель предприятия. После этого создается внутренний приказ о проведении инвентаризации.

Обязательные элементы приказа о проведении инвентаризации

В приказе указываются:

- даты проведения инвентаризации,

- причины проведения (в нашем случае – инвентаризация перед составлением годовой бухгалтерской отчетности),

- состав инвентаризационной комиссии.

Регистрация приказа осуществляется в книге контроля проведения инвентаризаций. Далее фиксируются остатки имущества на начало инвентаризации.

До начала годовой инвентаризации комиссия должна иметь все актуальные на момент осуществления инвентаризации отчеты о движении денежных средств и материальных ценностей, расходные и приходные ордеры.

По факту сдачи указанных документов материально ответственные лица пишут расписки о том, что на начало инвентаризации они предоставили все приходные и расходные документы на имущество, а все ценности оприходованы либо списаны в расход. Все предоставленные документы визируются председателем комиссии с обязательным указанием даты. Бухгалтерия на основании этих данных определяет входящие остатки имущества на начало инвентаризации.

Порядок проведения инвентаризации перед составлением годовой отчетности. В ходе годовой инвентаризации комиссия оценивает фактическое наличие имущества, а также правильность учтенных финансовых обязательств. Оценка обязательно происходит при материально ответственных лицах. Результаты инвентаризации фиксируются в актах инвентаризации или инвентаризационных описях, которые составляются не менее чем в 2 экземплярах.

Результаты проведенной инвентаризации сводятся в ведомость результатов по итогам инвентаризации. Они обязательно проводятся в годовой бухгалтерской отчетности: выявленные недостачи списываются в соответствии с утвержденными правилами, а излишки принимаются в качестве прочего дохода.

2.2. Реформация бухгалтерского баланса

Последними записями, которые бухгалтер делает в конце года по счетам учета продаж, прочих доходов и расходов и прибыли, являются проводки по реформации баланса. В чем заключается реформация баланса, которая производится 31 декабря каждого года, расскажем в нашей консультации.

Шаг 1: закрываем счет 90

Напомним, что к счету 90 «Продажи», как правило, открываются следующие субсчета (Приказ Минфина от 31.10.2000 № 94н):

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-9 «Прибыль / убыток от продаж».

Синтетический счет 90 («свернутый») закрывается ежемесячно и на конец месяца сальдо не имеет. Однако в течение года на субсчетах к счету 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчета. Так, поскольку выручка отражается, к примеру, бухгалтерской записью Д 62 – К 90-1, то на субсчете 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой Д 90-2 – К 43, субсчет 90-2 имеет дебетовый остаток на каждую отчетную дату в течение года.

И лишь 31 декабря субсчета к счету 90 закрываются: субсчета 90-2, 90-3 и т.д. закрываются на субсчет 90-9. К примеру, субсчет 90-2 в конце года будет закрыт так:

Дебет субсчета 90-9 – Кредит субсчета 90-2

После того, как все дебетовые остатки субсчетов к счету 90 будут списаны на субсчет 90-9, на этот субсчет 90-9 необходимо закрыть субсчет 90-1:

Дебет субсчета 90-1 – Кредит субсчета 90-9.

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9.

Шаг 2: закрываем счет 91

К счету 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналогично счету 90, на счете 91 по кредиту субсчета 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчета 91-2 – дебетовое сальдо расходов. Субсчет 91-9 может иметь как кредитовое, так и дебетовое сальдо в зависимости от того, было ли в течение года больше прибылей или убытков. При этом синтетический счет 91, как и счет 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счета 91 списывается на субсчет 91-9:

Дебет субсчета 91-9 – Кредит субсчета 91-2

А затем субсчет 91-1, по аналогии с субсчетами к счету 90, закрывается на субсчет 91-9:

Дебет субсчета 91-1 – Кредит субсчета 91-9

Шаг 3: закрываем счет 99

Счет 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль:

Дебет счета 99 – Кредит счета 84

Если год закончился с убытком:

Дебет счета 84 – Кредит счета 99.

Реформация баланса: пример

При использовании специализированных бухгалтерских программ реформация баланса в конце года производится автоматически.

Покажем на примере, как произвести реформацию вручную.

Предположим, что на конец года по счетам 90 и 91 были накоплены следующие остатки:

|

Счет 90 «Продажи» |

|

|---|---|

|

Дебет |

Кредит |

|

821 370,92 (субсчет 90-2) |

1 357 668,37 (субсчет 90-1) |

|

207 101,95 (субсчет 90-3) |

|

|

366 232,72 (субсчет 90-9) |

37 037,22 (субсчет 90-9) |

|

Оборот 1 394 705,59 |

Оборот 1 394 705,59 |

|

— |

— |

|

Счет 91 «Прочие доходы и расходы» |

|

|---|---|

|

Дебет |

Кредит |

|

217 029,01 (субсчет 91-2) |

101 367,17 (субсчет 91-1) |

|

8 012,43 (субсчет 91-9) |

123 674,27 (субсчет 91-9) |

|

Оборот 225 041,44 |

Оборот 225 041,44 |

|

— |

— |

|

Счет 99 «Прибыли и убытки» |

|

|---|---|

|

Дебет |

Кредит |

|

37 037,22 |

366 232,72 |

|

123 674,27 |

8 012,43 |

|

Оборот 160 711,49 |

Оборот 374 245,15 |

|

— |

213 533,66 |

Отразим закрытие субсчетов к счетам 90 и 91:

|

Операция |

Дебет счета |

Кредит счета |

Сумма, руб. |

|---|---|---|---|

|

Отражено закрытие субсчета 90-2 |

90-9 |

90-2 |

821 370,92 |

|

Отражено закрытие субсчета 90-3 |

90-9 |

90-3 |

207 101,95 |

|

Отражено закрытие субсчетов 90-9 и 90-1 |

90-1 |

90-9 |

1 357 668,37 |

|

Отражено закрытие субсчета 91-2 |

91-9 |

91-2 |

217 029,01 |

|

Отражено закрытие субсчетов 91-9 и 91-1 |

91-1 |

91-9 |

101 367,17 |

Завершим операции по реформации баланса бухгалтерской записью закрытия счета 99:

|

Операция |

Дебет счета |

Кредит счета |

Сумма, руб. |

|---|---|---|---|

|

Заключительной записью декабря отражено закрытие счета 99 |

99 |

84 |

213 533,66 |

ГЛАВА 3.Порядок составления бухгалтерской отчетности.

3.1. Порядок составления бухгалтерской отчетности в общем порядке

Составление бухгалтерского баланса – заключительный этап учетной работы. И правильно его составить можно лишь на основе полных и достоверных данных, содержащихся в системе бухгалтерского учета. Такие данные собираются в регистрах бухгалтерского учета. Данные этих регистров и расшифровок к ним – информационная база при составлении отчетности, в т.ч. и бухгалтерского баланса.

При подготовке бухгалтерского баланса важно не только знать порядок ведения бухгалтерского учета и отражения операций на счетах, но и помнить основные правила, характерные именно для составления бухгалтерской отчетности.

К примеру, в бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные[27]. Активы и обязательства считаются краткосрочными, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты или операционный цикл, если он свыше 12 месяцев. А все остальные активы и обязательства представляются в балансе как долгосрочные. Именно поэтому основные средства отражаются в балансе в разделе I «Внеоборотные активы», а товары – в разделе II «Оборотные активы».

Особенности составления баланса

В балансе нельзя производить зачет между статьями активов и пассивов, если такой зачет не предусмотрен соответствующими положениями по бухгалтерскому учету. Это значит, например, что при наличии на отчетную дату дебиторской задолженности покупателей в сумме 120 000 рублей и кредиторской задолженности перед персоналом по оплате труда 80 000 рублей в бухгалтерском балансе данные показатели должны быть отражены раздельно – 120 000 рублей – в активе, а 80 000 рублей – в пассиве. Показать лишь разницу 40 000 рублей (120 000 рублей – 80 000 рублей) в активе бухгалтерского баланса нельзя. Однако НДС с аванса полученного или выданного уменьшает соответственно суммы кредиторской и дебиторской задолженности, отражаемой в балансе (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Также важно помнить, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Это означает, например, что основные средства в балансе показываются по остаточной стоимости (т. е. без учета амортизации), а задолженность покупателей – за минусом резерва по сомнительным долгам.

Напомним также, что в бухгалтерском балансе данные должны приводиться, как минимум, за 2 года – отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). При этом в форме баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, предусмотрено отражение данных на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

Одно из главных правил построения бухгалтерского баланса – это представление информации в следующих основных разделах: активы, капитал и обязательства. А активы и обязательства в этой форме отчетности должны подразделяться на краткосрочные и долгосрочные.

Активы и обязательства отражаются в балансе как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев

Все остальные активы и обязательства представляются в бух. балансе как долгосрочные (п. 19 ПБУ 4/99). Долгосрочные активы в балансе иначе именуются внеоборотными.

Форма бухгалтерского баланса утверждена Приказом Минфина от 02.07.2010 № 66н. Укрупненно структура бухгалтерского баланса может быть представлена так:

|

Актив |

Пассив |

|---|---|

|

Раздел I. Внеоборотные активы |

Раздел III. Капитал и резервы |

|

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

|

Раздел V. Краткосрочные обязательства |

Приведенные выше разделы баланса включают в себя группы статей:

|

Актив |

Пассив |

||

|---|---|---|---|

|

Разделы |

Группы статей |

Разделы |

Группы статей |

|

I |

Нематериальные активы |

III |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

II |

Запасы |

IV |

Заемные средства |

|

V |

Заемные средства |

||

Степень детализации в рамках определенной группы статей организация определяет самостоятельно с учетом степени существенности (п. 11 ПБУ 4/99). Так, к примеру, по группе статей «Запасы» бухгалтерского баланса могут быть выделены отдельные строки для раскрытия информации о стоимости сырья, материалов, готовой продукции, товаров или НЗП. А по группе статей «Кредиторская задолженность» может детализироваться информация в рамках, к примеру, таких статей, как:

- поставщики и подрядчики;

- задолженность перед персоналом организации;

- задолженность перед бюджетом;

- авансы полученные.

Расшифровка строк актива баланса

|

Наименование показателя |

Код |

Данные каких счетов используются |

Алгоритм расчета показателя |

|---|---|---|---|

|

Нематериальные активы |

1110 |

04 «Нематериальные активы», 05 «Амортизация нематериальных активов» |

Д04 (без учета расходов на НИОКР) – К05 |

|

Результаты исследований и разработок |

1120 |

04 |

Д04 (в части расходов на НИОКР) |

|

Нематериальные поисковые активы |

1130 |

08 «Вложения во внеоборотные активы», 05 |

Д08 – К05 (все в части нематериальных поисковых активов) |

|

Материальные поисковые активы |

1140 |

08, 02 «Амортизация основных средств» |

Д08 – К02 (все в части материальных поисковых активов) |

|

Основные средства |

1150 |

01 «Основные средства», 02 |

Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

|

Доходные вложения в материальные ценности |

1160 |

03, 02 |

Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

|

Финансовые вложения |

1170 |

58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» |

Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

|

Отложенные налоговые активы |

1180 |

09 «Отложенные налоговые активы» |

Д09 |

|

Прочие внеоборотные активы |

1190 |

07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» |

Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

|

Запасы |

1210 |

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 |

Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

19 «Налог на добавленную стоимость по приобретенным ценностям» |

Д19 |

|

Дебиторская задолженность |

1230 |

46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» |

Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных насубсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

58, 55-3, 59, 73-1 |

Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 +Д73-1 (в части краткосрочных процентных займов) |

|

Денежные средства и денежные эквиваленты |

1250 |

50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», |

Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

|

Прочие оборотные активы |

1260 |

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» |

Д50-3 + Д94 |

Пассив баланса: расшифровка строк

|

Наименование показателя |

Код |

Данные каких счетов используются |

Алгоритм расчета показателя |

|---|---|---|---|

|

Уставный капитал (складочный |

1310 |

80 «Уставный капитал» |

К80 |

|

Собственные акции, выкупленные у акционеров |

1320 |

81 «Собственные акции (доли)» |

Д81 (в круглых скобках) |

|

Переоценка внеоборотных активов |

1340 |

83 «Добавочный капитал» |

К83 (в части сумм дооценки внеоборотных активов) |

|

Добавочный капитал (без переоценки) |

1350 |

83 |

К83 (за исключением сумм дооценки внеоборотных активов) |

|

Резервный капитал |

1360 |

82 «Резервный капитал» |

К82 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» |

Или К99 + К84 |

|

Заемные средства |

1410 |

67 «Расчеты по долгосрочным кредитам и займам» |

К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

|

Отложенные налоговые обязательства |

1420 |

77 «Отложенные налоговые обязательства» |

К77 |

|

Оценочные обязательства |

1430 |

96 «Резервы предстоящих расходов» |

К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

|

Прочие обязательства |

1450 |

60, 62, 68, 69, 76, 86 «Целевое финансирование» |

К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) |

|

Заемные средства |

1510 |

66 «Расчеты по краткосрочным кредитам и займам», 67 |

К66 + К67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

|

Кредиторская задолженность |

1520 |

60, 62, 68, 69, 70, 71, 73, 75, 76 |

К60 + К62 + К68 + К69 + К70 + К71 + К73 + К75 + К76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

|

Доходы будущих периодов |

1530 |

98 «Доходы будущих периодов» |

К98 |

|

Оценочные обязательства |

1540 |

96 |

К96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

|

Прочие обязательства |

1550 |

86 |

К86 (в части краткосрочных обязательств) |

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 - Бухгалтерский баланс за 2018 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

- |

Основные средства |

|

02 |

- |

1 017 |

Амортизация ОС |

|

04 |

305 |

- |

Нематериальные активы |

|

05 |

- |

57 |

Амортизация НМА |

|

08 |

924 |

- |

Капитальные вложения |

|

09 |

102 |

- |

Отложенные налоговые активы |

|

10 |

1 014 |

- |

Материальные запасы |

|

14 |

- |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

- |

НДС по приобретенным ценностям |

|

20 |

1 714 |

- |

Незавершенное производство |

|

41 |

2 011 |

- |

Товары |

|

44 |

415 |

- |

Расходы на продажу |

|

51 |

543 |

- |

Денежные средства на расчетных счетах |

|

55 |

100 |

- |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

- |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

- |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

- |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

- |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

- |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

- |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

- |

96 |

Отложенные налоговые обязательства |

|

80 |

- |

100 |

Уставный капитал |

|

82 |

- |

2 |

Резервный капитал |

|

84 |

- |

239 |

Нераспределенная прибыль |

|

96 |

- |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

- |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2018 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2018 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформации на счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2018 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

3.2. Порядок составления отчета о движении денежных средств

В ОДДС включите все платежи и все поступления денег за год. Даже те, которые не являются доходами или расходами, например получение или возврат кредита. Не показывайте только движение денег внутри компании - перевод со счета на счет, внесение на счет наличной выручки. А также приобретение или обмен на деньги денежных эквивалентов .

Денежные эквиваленты - это краткосрочные финансовые вложения, которые можно быстро обратить в деньги. Например, депозиты до востребования или векселя со сроком погашения до трех месяцев. В ОДДС их движение приравнивается к движению денег .

Так, если в оплату товаров от покупателя получен вексель одного из ведущих банков, в ОДДС его стоимость включают в поступления от продажи товаров. А вот приобретение того же векселя за деньги не отражают вообще.

Все статьи отчета разделены на три вида: денежные потоки от текущих, инвестиционных и финансовых операций. Инвестиционные операции - это, например, покупка и продажа ОС, покупка других компаний, выдача займов, получение дивидендов. Финансовые - привлечение и возврат кредитов, выплата дивидендов. Текущие - все операции, кроме инвестиционных или финансовых. К текущим относятся все обычные расчеты - поступления от покупателей, платежи поставщикам, зарплата, налоги, проценты по кредитам.

Данные для каждой строки отчета выберите из оборотов по счетам 50, 51, 52, 55 и по субсчетам к счету 58, на которых учитываются эквиваленты.

Например, с покупателями и поставщиками вы рассчитываетесь безналично. Для заполнения строки 4111 сложите дебетовые обороты по счету 51 в корреспонденции со счетом 62 в части поступления от продажи товаров, работ, услуг. Результат уменьшите на НДС, полученный от покупателей. Аналогично для заполнения строки 4121 сложите кредитовый оборот по счету 51 в корреспонденции со счетами 60 и 76 в части платежей поставщикам за товары, работы и услуги. Результат уменьшите на перечисленный поставщикам НДС.

НДС в отчете показывайте свернуто. Общую сумму налога рассчитайте так .

Положительный результат будет в строке 4119, отрицательный - в строке 4129 в скобках.

НДФЛ и страховые взносы в ОДДС отдельно не отражайте - включите их в строку 4122.

Сальдо денежных потоков по каждому разделу - это разница общей суммы поступлений и платежей. Так, в строке 4100 надо указать разницу строк 4110 и 4120. Отрицательные сальдо покажите в скобках. В строке 4400посчитайте общее сальдо строк 4100, 4200 и 4300.

Остаток денег и денежных эквивалентов в строке 4450 - это суммарное сальдо счетов 50, 51, 52, 55 и субсчета 58, на котором учитываются денежные эквиваленты, на начало года.

Расчет строки 4500: остатки денег и денежных эквивалентов из строки 4450 скорректируйте на значение строки 4400.

3.3. Порядок заполнения отчета о финансовых результатах

Типовая форма отчета утверждена Минфином. В отчете приведите данные за 2018 и 2017 гг. Расходы и убытки показывайте в скобках. В строках, для которых у вас нет данных, ставьте прочерки. Так, у всех ООО будут прочерки в строках 2900 и 2910.

В строке 2110 покажите выручку за год без НДС. Она равна разнице между кредитовым оборотом по субсчету 90-1 и дебетовым оборотом по субсчету 90-3. В строке 2120 - укажите дебетовый оборот по субсчету 90-2.

Валовая прибыль или убыток в строке 2100 - это разница между строками 2110 и 2120.

В строке 2210 укажите дебетовый оборот по субсчету "Расходы на продажу" или другому аналогичному субсчету к счету 90. В строке 2220 - по субсчету "Управленческие расходы".

Прибыль от продаж в строке 2200 - это строка 2100, уменьшенная на строки 2210 и 2220.

В строке 2310 укажите кредитовый оборот по субконто "Дивиденды" к счету 91, в строке 2320 - по субконто "Проценты к получению". В строке 2330 - дебетовый оборот по субконто "Проценты к уплате".

Прочие расходы и доходы в строках 2350 и 2340 - это любые расходы и доходы со счета 91, кроме процентов, дивидендов и НДС.

Строка 2300 "Прибыль (убыток) до налогообложения" - это прибыль или убыток от продаж из строки 2200, скорректированная на доходы и расходы из строк 2310 - 2350.

В строку 2410 перенесите сумму из строки 180 листа 02 годовой декларации по налогу на прибыль.

В строке 2421 свернуто покажите обороты по субсчетам "ПНО" и "ПНА" к счету 99. Если ПНО больше, чем ПНА, значение укажите в скобках, если наоборот - без скобок.

В строке 2430 будет разница между кредитовым и дебетовым оборотом по счету 77. Положительный результат укажите в скобках, отрицательный - без скобок.

В строке 2450 укажите разницу между дебетовым и кредитовым оборотом по счету 09. Положительный результат укажите без скобок, отрицательный - в скобках.

В строке 2460 свернуто покажите прочие доходы и расходы, которые сразу относятся на счет 99, например пени и штрафы по налогам.

Для расчета чистой прибыли в строке 2400 скорректируйте прибыль или убыток до налогообложения из строки 2300 на значения строк 2410, 2430, 2450 и 2460. Для проверки сравните сумму из строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 - они должны быть равны.

Данных для строк 2510 и 2520 обычно нет, поэтому совокупный финансовый результат в строке 2500 равен чистой прибыли или убытку в строке 2400.

3.4. Порядок заполнения отчета об изменениях капитала

В строке 3100 разд. 1 укажите данные на 31.12.2016. В строках 3210 - 3200 - данные за 2017 г. Возьмите их из прошлогоднего отчета.

Данные за отчетный год возьмите из бухучета. В строке 3311 укажите чистую прибыль - кредитовый оборот за год по счету 84 в корреспонденции со счетом 99. При убытке вместо строки 3311 заполните строку 3321 - покажите в ней в скобках дебетовый оборот за год по счету 84 в корреспонденции со счетом 99.

В строке 3327 в скобках укажите дивиденды, начисленные в течение года.

В строку 3310 перенесите данные строки 3311, в строку 3320 - из строк 3321 и 3327. В строке 3300 укажите сальдо по счетам 80 и 84 на 31.12.2018.

Данных для остальных строк обычно не бывает, поставьте в них прочерки.

Раздел 2 заполняйте, только если в отчетном году вы делали корректировки по счету 84.

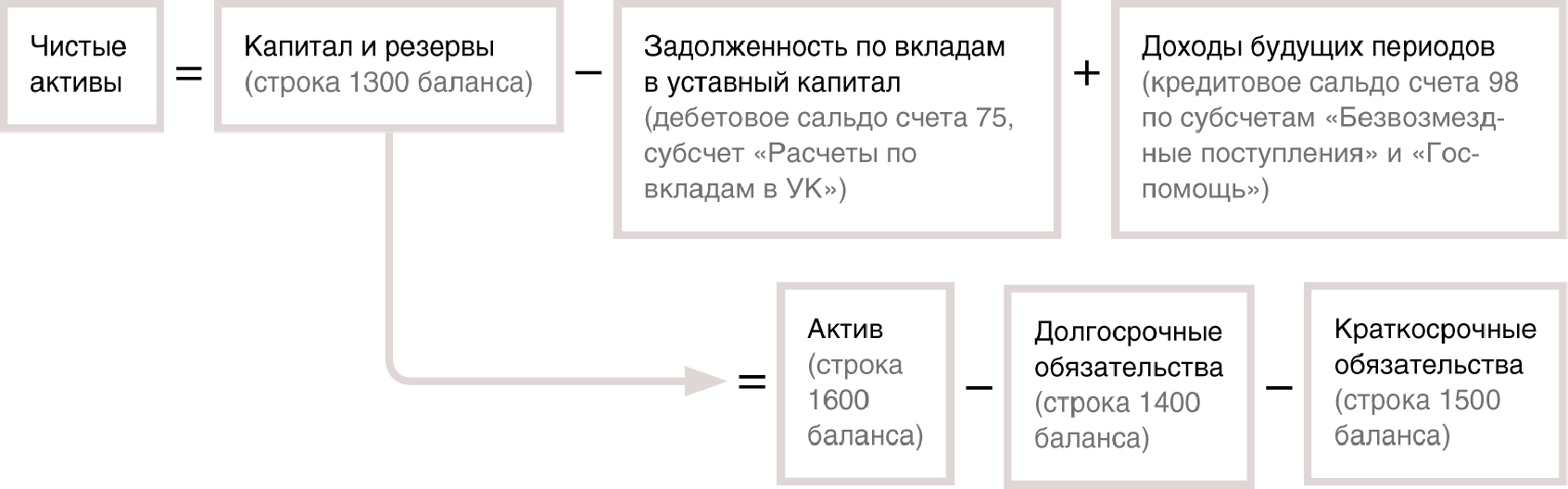

В разд. 3 приведите данные о чистых активах. Чистые активы - это активы, которые остались бы после погашения всех обязательств. То есть собственные средства организации. Чистые активы ООО и акционерного общества считайте одинаково. Формула такая:

3.5. Порядок составления упрощенной бухгалтерской отчетности

Рекомендации по ведению упрощенной системы бухгалтерского учета, а также составлению упрощенной отчетности содержатся в Информации Минфина России № ПЗ-3/2015, а также Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства[28], которые применяются в части, не противоречащей Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

При организации бухгалтерского учета на предприятиях малого бизнеса необходимо учитывать и иные рекомендации, содержащиеся в нормативных документах по бухгалтерскому учету.

Так, к примеру, в ПБУ 5/01 приведены, в частности, следующие особенности ведения бухгалтерского учета на малых предприятиях в части учета МПЗ. Упрощенный бухгалтерский учет МПЗ допускает оценивать приобретенные запасы по цене поставщика. А иные, непосредственно связанные с приобретением МПЗ затраты, можно относить в полной сумме на расходы периода, в котором они понесены[29].

Также, например, применение упрощенного бухгалтерского учета для малых предприятий дает им право не применять ПБУ 8/2010 [30] и ПБУ 18/02[31]. Или, к примеру, все расходы по займам учитывать как прочие расходы (без капитализации в стоимости инвестиционного актива)[32].

Ведение бухгалтерского учета на малых предприятиях дает право, ведущим упрощенный учет лицам, составлять упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств и не представлять иные формы бухотчетности, если эти лица сочтут информацию в них несущественной для оценки своего финансового положения или финансовых результатов[33]. Упрощенную бухгалтерскую отчетность могут сдавать все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона о бухучете.

Упрощенная отчетность - это только две сокращенные формы - баланс и отчет о финансовых результатах.

Пояснения к балансу и другие приложения к отчетности малые предприятия сдавать не обязаны.

В балансе и ОФР заполните все строки. Если данных для заполнения какой-то строки нет, ставьте в ней прочерк.

В строке 1150 укажите остаточную стоимость ОС, т.е. разницу между сальдо по счетам 01 и 02. В эту же строку включите незавершенное строительство - сальдо по субсчету 08-3.

В строке 1170 укажите общую стоимость НМА и долгосрочных финансовых вложений. Это акции и доли в УК других организаций, а также векселя и займы со сроком погашения после 31.12.2019.

Расчет строки 1210: сложите сальдо по счетам учета МПЗ - 10, 41, 43, 45 и затрат - 20, 44. Эту сумму уменьшите на кредитовое сальдо счета 42.

В строке 1250 укажите остатки по счетам 50, 51, 52, а также стоимость денежных эквивалентов.

Расчет строки 1230: сложите дебетовые сальдо по всем счетам, которые вы еще не учли при заполнении предыдущих строк, например дебетовое сальдо всех субсчетов по счетам 60, 62, 76.

Показатель строки 1300 считайте так. Сложите кредитовые сальдо по счетам 80, 83, 84. Затем вычтите дебетовое сальдо счета 84.

В строке 1410 поставьте кредитовое сальдо по счету 67.

В строке 1510 - кредитовое сальдо счета 66.

В строке 1520 укажите общую сумму кредитовых сальдо всех субсчетов к счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75-2.

3.6. Порядок заполнения упрощенного отчета о финансовых результатах

В строке 2110 покажите выручку за год без НДС. Она равна разнице между кредитовым оборотом по субсчету 90-1 и дебетовым оборотом по субсчету 90-3.

В строке 2120 укажите в скобках общую сумму дебетовых оборотов по субсчетам к счету 90, на которых вы учитываете себестоимость продаж, коммерческие и управленческие расходы.

В строке 2330 напишите в скобках кредитовый оборот по счету 66 в корреспонденции со счетом 91.

Прочие расходы и доходы в строках 2350 и 2340 - это любые расходы и доходы со счета 91, кроме процентов к уплате и НДС.

В строке 2410 поставьте общую сумму налога при УСН, ЕНВД или налога на прибыль, начисленного за 2018 г. по данным налоговых деклараций.

Показатель строки 2400 рассчитайте так. Сложите все показатели без скобок, затем вычтите все показатели в скобках. Положительный результат укажите без скобок, отрицательный - в скобках.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями)

URL: http://base.garant.ru/70103036/ Дата обращения: 03.06.2019

2) Федеральный закон "О внесении изменений в Федеральный закон "О бухгалтерском учете" от 28.11.2018 N 444-ФЗ (последняя редакция)

URL: http://www.consultant.ru/document/cons_doc_LAW_312099/ Дата обращения 04.06.2019

3) «КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ»

URL: http://www.consultant.ru/document/cons_doc_LAW_34661/ Дата обращения: 03.06.2019

4) "Налоговый кодекс Российской Федерации часть 2"

URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ Дата обращения: 03.06.2019

5) Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99"

URL: http://base.garant.ru/12116599/ Дата обращения: 04.06.2019

6) Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций"

URL: http://base.garant.ru/12177762/ Дата обращения: 04.06.2019

7) Приказ Минфина РФ от 21.12.1998 N 64н "О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства"

URL: http://www.consultant.ru/document/cons_doc_LAW_21879/ Дата обращения: 04.06.2019

8) Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (с изменениями и дополнениями)

URL: http://base.garant.ru/12123639/ Дата обращения: 04.06.2019

9) Приказ Минфина России от 13.12.2010 N 167н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)" (Зарегистрировано в Минюсте России 03.02.2011 N 19691)

URL: http://www.consultant.ru/document/cons_doc_LAW_110328/d0bc983309c89bbc02630fab7f1cdb76c1c320c5/ Дата обращения: 04.06.2019

10) Приказ Минфина РФ от 19 ноября 2002 г. N 114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (с изменениями и дополнениями)

URL: http://base.garant.ru/12129425/ Дата обращения: 05.06.2019

11) Приказ Минфина РФ от 6 октября 2008 г. N 107н "Об утверждении Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008)" (с изменениями и дополнениями)

URL: http://base.garant.ru/12163098/ Дата обращения: 04.06.2019

12) Электронный журнал "Главбух"

URL: https://www.glavbukh.ru/ Дата обращения: 04.06.2019

-

(п. 1 ст. 3, п. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ.) ↑

-

(п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). ↑

-

(п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99) ↑

-

(п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 6 Приказа Минфина России от 02.07.2010 N 66н) ↑

-

(п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99) ↑

-

(п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99) ↑

-

(Приказ Минфина от 06.03.2018 N 41н) ↑

-

(Информационное сообщение Минфина от 28.05.2018 N ИС-учет-11) ↑

-

(п. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99) ↑

-

(п. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ; пп. 6 п. 2 ст. 33 Закона «Об ООО»; пп. 11 п. 1 ст. 48 Закона «Об АО» и пр.) ↑

-

(п. 11 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 4 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 5 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99) ↑

-

(п.п. 1 и 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ) ↑

-

(пп. 5 п. 1 ст. 23 НК РФ) ↑

-

(пп. 1 п. 4 ст. 2, п. 2 ст. 2 Закона от 28.11.2018 N 444-ФЗ) ↑

-

(п. 4 ст. 1 Закона от 28.11.2018 N 444-ФЗ) ↑

-

(ПБУ 4/99) ↑

-

(п. 42 ПБУ 4/99) ↑

-

(ст. 15.11 КоАП РФ). ↑

-

(п. 19 ПБУ 4/99) ↑

-

(Приказ Минфина от 21.12.1998 № 64н) ↑

-

(п. 13.1 ПБУ 5/01) ↑

-

(п. 3 ПБУ 8/2010) ↑

-

(п. 2 ПБУ 18/02) ↑

-

(абз. 4 п. 7 ПБУ 15/2008) ↑

-

(п. 6 Приказа Минфина от 02.07.2010 № 66н) ↑

- Виды и правовой статус юридических лиц

- «Задачи нотариата» .

- Виды и формы контрактов в проекте)

- Особенность коммерческой деятельности в сфере оптовой торговли

- ПРАКТИЧЕСКИЙ АНАЛИЗ ВЛИЯНИЯ ПСИХОЛОГИЧЕСКОГО ВОЗДЕЙСТВИЯ НА ПЕРСОНАЛ ОТЕЛЯ «MRIYA RESORT&SPA»

- Психологические и организационные основы обеспечения профессионального обучения персонала)

- Понятие и виды ценных бумаг. Основные направления совершенствования финансового и правового регулирования оборота ценных бумаг в Российской Федерации

- Учетная политика ООО «Гурмель» и анализ ее эффективности

- Государственное социальное страхование и его функции.

- Анализ заинтересованных сторон проекта на примере проекта по открытию антикафе.

- Автоматизация учета повременной оплаты труда

- Учет движения наличных денежных средств в кассе на примере Общества с ограниченной ответственностью Управляющая организация "Скопы+"