Учет движения наличных денежных средств в кассе на примере Общества с ограниченной ответственностью Управляющая организация "Скопы+"

Содержание:

Введение

Экономические субъекты в ходе своей деятельности используют денежные средства. Денежные средства представляют собой собранные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, а так же на банковских расчетных, валютных и специальных счетах, чековых книжках, переводах в пути - в виде безналичных денежных средств. Объемом имеющихся у организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации. Бухгалтерский учет денежных средств организации дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно. Неправильный учет денежных средств в кассе организации ведет к искажению бухгалтерской отчетности.

Актуальность данной темы обусловлена тем, что потребность в наличных деньгах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за оказанные услуги, в погашение долга работниками, поступления с расчетного счета и др.

Исходя из этого, основными задачами бухгалтерского учета денежных средств являются:

- проверка правильности оформления, законности документов;

- своевременное и полное отражение операций в учете;

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей;

- своевременное проведение инвентаризации денежных средств и отражение ее результатов в учете;

- обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения;

Цель курсовой работы – изучить и проанализировать организацию учета наличных денежных средств на примере ООО УО "Скопы+" для улучшения и углубления базы знаний.

Задачи курсовой работы:

- изучить нормативные документы, регламентирующие учет наличных денежных средств в кассе.

- изучить формы документов и документальное оформление учета денежных средств в кассе;

- проанализировать организацию учета движения денежных средств в кассе на примере Общества с ограниченной ответственностью Управляющая Организация "Скопы+".

Глава 1. Учет движения денежных средств в кассе. Нормативная база.

1.1 Нормативные документы, применяемые при работе с наличными денежными средствами

Работа организаций с наличными деньгами регламентируется следующими нормативными документами:

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями)

- Указание Банка России от 11 марта 2014 г. N 3210-У

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - Положение Банка России от 24 апреля 2008 г. N 318-П О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (с изменениями на 16 февраля 2015 года)

- Федеральный закон от 22.05.2003 N 54-ФЗ О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа (с изменениями на 3 июля 2016 года)

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (последняя редакция)

- Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники".

- Приказ Минфина РФ от 30 марта 2015 года N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (с изменениями на 16 ноября 2016 года)

Отечественные компании вправе использовать в процессе своей деятельности наличные деньги и наличные расчеты. Наличные расчеты возможны при реализации товаров или услуг населению за наличные или же в случае выплаты зарплаты из кассы компании. Также наличность может передаваться подотчетным лицам или получаться компанией в банке. Российские компании могут использовать наличные деньги и в иных случаях, перечень которых не является исчерпывающим.

Надо помнить, что порядок реализации товаров или услуг за наличные деньги не идентичен и существенно отличается от порядка оформления кассовых операций компаниями.

Все отечественные компании, осуществляющие прием или выдачу наличности, обязаны иметь кассу. В данном случае под кассой имеются в виду не ККТ, а помещение и организация работы.

1.2. Установление лимита по кассе.

Российские компании, использующие наличные расчеты, самостоятельно устанавливают лимит наличных денег на конец дня в кассе[1]. Лимиты берутся не произвольно, а рассчитываются согласно указаниям Центробанка РФ. Денежные средства, превышающие размеры лимитов, не могут храниться в кассе компании и должны быть зачислены на банковские счета компании[2].

Важной особенностью при расчете лимита, а следовательно, и правильного порядка ведения кассовых операций в Российской Федерации является необходимость расчета лимита с учетом характера своей деятельности. Помимо этого, при расчете лимита должен учитываться общий объем движения наличных денег в кассе предприятия. Должны учитываться как объем поступления в кассу организации, так и объем выдачи наличных из кассы предприятия[3].

Как следует из содержания Указаний, в 2017 году правила ведения кассовых операций прямо предусматривают необходимость расчета лимитов по формулам:

,

,

где:

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях

Р - расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

- период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы

- период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы  определяется после прекращения действия непреодолимой силы.

определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня  равен трем рабочим дням. При определении

равен трем рабочим дням. При определении  могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени)[4].

могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени)[4].

И по формуле

где:

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

Р - расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

- период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы

- период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы  определяется после прекращения действия непреодолимой силы[5].

определяется после прекращения действия непреодолимой силы[5].

После того как лимиты рассчитаны, они вводятся в действие приказом руководителя компании, который составляется в произвольной форме, но должен содержать дату введения лимитов, их размер, период действия лимитов и их расчет. Также в приказе можно указать лицо, ответственное за контроль соблюдения лимитов.

ИП и малые предприятия могут не устанавливать лимиты[6].

1.3. Ведение кассовой книги

Пунктом 4.6 Указания Центробанка РФ[7] прямо предусмотрено, что наличные, поступающие в кассу или выдаваемые из кассы, обязательно отражаются в кассовой книге. Безошибочное ведение кассовой книги является непременным условием для соблюдения кассовой дисциплины.

Записи в указанную книгу вносятся на основании кассовых документов, которыми являются приходный и расходный кассовые ордера. Такие ордера подписываются бухгалтером и кассиром. Если такие операции ведет руководитель, то и кассовые документы подписывает руководитель. В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах и в этой же книге указывает остаток денег, который заверяется подписью кассира. Соответственно, заполнение кассовой книги должно осуществляться без ошибок.

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88[8]. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Компании могут вести кассовую книгу в электронном или бумажном виде[9]. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу. Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н, которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги не заполняется.

Обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию[10]. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера. Ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций. За такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей[11].

1.4. Оформление движения наличности

Важным условием правильного ведения кассовых операций в 2017 году является верное оформление движения наличных в кассе.

Кассовые операции оформляются кассовыми документами, которые обязательны для составления компаниями. Такими документами являются РКО и ПКО, которые подписываются главным бухгалтером (бухгалтером) и кассиром или руководителем, если кассовые операции ведет руководитель[12].

Пунктом 4.6 Указания Центробанка РФ прямо предусмотрено, что наличные, поступающие в кассу или выдаваемые из кассы, обязательно отражаются в кассовой книге. Указания Центробанка РФ в части порядка ведения кассовых операций в РФ прямо предусматривают, что записи в кассовую книгу вносятся на основании кассовых документов.

В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах, а также указывает остаток денег, который заверяется подписью кассира. При выдаче зарплаты работникам из кассы следует вести расчетно-платежную ведомость, в которой работники своей подписью подтверждают факт выдачи и сумму полученных денег. Все организации для правильного оформления движения наличных денег в кассу и из кассы обязаны использовать только документы по утвержденным формам. Использование документов по иным формам является нарушением.

1.5. Кассовые операции

Действия работников компании, осуществляющих ведение кассы, детально регламентированы в п. 4 Указаний Центрального Банка России[13].

Среди лиц, имеющих право осуществлять кассовые операции, п. 4 Указания[14] называет кассиров, ознакомленных со своими правами и обязанностями под роспись. Также кассу может вести руководитель компании.

Указания Центробанка Российской Федерации, установившие правила ведения кассовых операций в 2017 году, также допускают использование технических средств, принимающих и выдающих наличность[15].

Все операции по кассе и кассовые документы могут оформляться строго ограниченным кругом работников, которые перечислены выше. Кассиру должна быть вручена печать с реквизитами кассовой операции, а также образцы подписей лиц, наделенных правом на подписание РКО и ПКО.

Следует помнить, что всю наличность, которую старший кассир передает или получает от кассиров, следует фиксировать в книге учета по форме № КО-5.

Важным обстоятельством в положении о кассовых операциях в 2017 году занимает возможность выдачи наличности под отчет только на основании письменного заявления соответствующего лица. Для выдачи подотчетных надо получить от работника письменное заявление. Компания может разработать типовой бланк заявления, в котором записать реквизиты карты, срок, суммы и т. п. А чтобы не возникло путаницы, какие суммы выдавала компания (зарплата, под отчет и др.), в назначении платежа надо написать, что это подотчетные. Заявление на подотчет необходимо брать со всех работников. При этом директор не исключение. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками[16]. Чтобы заявление не выглядело так, как будто директор сам себе выдает деньги под отчет, составить заявление надо не на имя директора, а на имя компании, а вместо формулировки "Прошу выдать" записать "Необходимо выдать". В конце руководитель ставит подпись, которая является одновременно разрешающей.

Компания вправе не только выдать под отчет наличные, но и перевести на карту, в том числе и на зарплатную карту работника[17].

Выдача наличности обособленным подразделениям и получение ее от таких же структур производится на основании РКО и ПКО, оформляемых в соответствии с Указаниями Центробанка России.

При осуществлении операций, являющихся кассовыми, компаниям необходимо неукоснительно следовать Указаниям Центробанка России.

1.6. Кассовая дисциплина

Кассовая дисциплина – это соблюдение организациями и ИП правил ведения кассовых операций, правил расходования наличной выручки, правил хранения наличности, а также правил работы с ККТ.

Организациям и ИП запрещено расходовать наличную выручку[18]. Но из любого правила есть исключение, поэтому вышеуказанные суммы можно использовать, например, для:

- выплат работникам (различные зарплатные выплаты и социальные выплаты);

- выдачи денег подотчетникам;

- оплаты товаров/работ/услуг (кроме ценных бумаг);

- возврата денег покупателям/заказчикам за оплаченные наличными деньгами, но возвращенные товары (невыполненные работы, неоказанные услуги).

ИП, получивший в кассу наличную выручку, может тратить ее на личные нужды.

1.7. Хранение наличных денег

Законодательно установленных требований к помещению кассы нет – они отменены еще в 2012 году. Поэтому руководитель компании/ИП сам решает, каким образом будут храниться наличные деньги в кассе[19]. Например, руководитель организации может издать приказ, в котором будет указано, что наличность должна храниться в сейфе, находящемся в бухгалтерии.

1.8. Работа с ККТ

Работа с применением контрольно-кассовой техники регламентируется Федеральным законом от 22.05.2003 № 54-ФЗ, а также Постановлением Правительства РФ от 23.07.2007 № 470.

При реализации товаров (работ, услуг) за наличный расчет, а также с использованием банковских карт, организации и ИП должны применять ККТ[20].

Правда, в некоторых случаях можно обойтись без кассового аппарата на вполне законных основаниях. Так, к примеру, ИП, сдающие в аренду принадлежащие им жилые помещения, не обязаны применять ККТ[21]. Кроме того, ИП на ПСН, а также плательщики ЕНВД вправе работать без кассовых аппаратов вплоть до 01.07.2018 г., но при условии обязательной выдачи бланков строгой отчетности по требованию покупателя[22].

Условно можно выделить несколько основных правил работы с ККТ:

- ККТ должна соответствовать определенным требованиям[23] (ст. 4 Закона). К таким требованиям, в частности, относится наличие корпуса, заводского номера, часов реального времени, исправность аппарата;

- ККТ нужно зарегистрировать в налоговой инспекции, а в некоторых случаях необходимо перерегистрировать кассовый аппарат или снять его с учета[24]. Стоит отметить, что законодательством не установлен срок подачи заявления в ИФНС для регистрации ККТ, но логично предположить, что зарегистрировать аппарат нужно до начала его использования;

- организация/ИП при реализации товаров (работ, услуг) за наличные обязана выдавать покупателю кассовый чек, а в случае, когда ККТ можно не применять, — бланк строгой отчетности. При этом к данным документам предъявляются определенные требования[25].За нарушение кассовой дисциплины предусмотрено административное наказание. Причем штраф зависит от того, какое именно нарушение было совершено организацией/ИП.

Так, например, организации грозит штраф в размере от 40 тыс. руб. до 50 тыс. руб. в случае[26]:

- расчета наличными деньгами с другими фирмами сверх установленного максимума;

- хранение денег в кассе сверх установленного лимита.

Что же касается несоблюдения правил работы с ККТ, то еще в прошлого года штрафы стали разнообразнее[27]:

|

Вид нарушения |

Размер штрафа |

|

|---|---|---|

|

Для организации |

Для должностных лиц юрлица/ИП |

|

|

Неприменение ККТ |

От 75% до 100% суммы расчета, произведенного без применения ККМ, но не менее 30 тыс. руб. |

От 25% до 50% суммы расчета, произведенного без применения ККМ, но не менее 10 тыс. руб. |

|

Применение ККТ, не соответствующей требованиям законодательства |

От 5 тыс. руб. до 10 тыс. руб. |

От 1,5 тыс. руб. до 3 тыс. руб. |

|

Применение ККТ с нарушением: |

||

|

Непредставление налоговикам по их запросам ККТ-документов и информации или их представление с нарушением срока |

||

|

Невыдача чека (БСО) покупателю/ненаправление чека (БСО) в электронном виде в предусмотренных законом случаях |

10 тыс. руб. |

2 тыс. руб. |

Помимо самих штрафов изменился и срок давности привлечения к ответственности[28]. Раньше этот срок составлял два месяца от момента совершения проступка до момента вынесения налоговыми органами постановления о наложении штрафа. Теперь же срок увеличен до года и исчисляется он:

- или с момента совершения нарушения;

- или с момента обнаружения длящегося нарушения (например, отсутствие ККТ у фирмы, обязанной ее применять).

1.9. Синтетический и аналитический учет кассовых операций

1.9.1. Синтетический учет кассовых операций

Для ведения синтетического учета операций по кассе применяется счет 50 «Касса»[29].Этот счет используется для обобщения информации о наличии и движении денежных средств в кассах организации. К этому счету рекомендуется открывать, в частности, следующие субсчета:

|

Субсчет |

Что учитывается |

|---|---|

|

50-1 «Касса организации» |

Денежные средства в кассе организации. Если у организации есть кассовые операции с иностранной валютой, то необходимо открывать отдельные субсчета для каждой наличной иностранной валюты |

|

50-2 «Операционная касса» |

Денежные средства в билетных и багажных кассах портов, вокзалов, кассах хранения билетов, кассах отделений связи, остановочных пунктов, речных переправ, судов и т.п. |

|

50-3 «Денежные документы» |

Находящиеся в кассе организации почтовые марки, марки государственной пошлины, оплаченные авиабилеты и другие денежные документы |

Основные типовые записи по учету кассовых операций можно представить следующим образом в таблице:

|

Операция |

Дебет счета |

Кредит счета |

|---|---|---|

|

Получены денежные средства из банка по чеку |

50 |

51 «Расчетные счета» |

|

Выплачена заработная плата из кассы |

70 «Расчеты с персоналом по оплате труда» |

50 |

|

Выданы денежные средства под отчет |

71 «Расчеты с подотчетными лицами» |

50 |

|

Выдан работнику беспроцентный заем наличными |

73 «Расчеты с персоналом по прочим операциям» |

50 |

|

Оприходованы денежные документы |

50 |

60 «Расчеты с поставщиками и подрядчиками» |

|

Произведена оплата поставщику наличными |

60 |

50 |

|

Получена оплата от покупателей наличными |

50 |

62 «Расчеты с покупателями и заказчиками» |

1.9.2. Аналитический учет кассовых операций

Синтетический и аналитический учет денежных средств в кассе организации сводится к их обобщенному учету на соответствующих субсчетах к счету 50. В чистом виде аналитический учет денежных средств не ведется. Ведь у организации, как правило, отсутствует необходимость вести не просто учет денежных средств в абсолютном выражении, а их детализацию по типам банкнот или их сериям.

При наличии операций с иностранной валютой организация вместо открытия субсчетов к счету 50 может вести аналитический учет по видам валют. Но все же, как правило, единственный аналитический учет, который ведет организация по счету 50 — это учет денежных документов по их видам.

Глава2. . Учет движения наличных денежных средств в кассе ООО УО "Скопы+"

2.1 Общие сведения об организации.

Общество с ограниченной ответственностью Управляющая Организация "Скопы+" (далее - ООО УО "Скопы+", Общество) зарегистрировано[30] 08.11.2013 г. в установленном порядке[31]. Ему присвоен ОГРН 1136234012969, ИНН 6234123111.

Основным видом деятельности ООО УО "Скопы+" является - управление эксплуатацией жилого фонда за вознаграждение или на договорной основе. Код ОКВЭД - 68.32.1.[32] Общество осуществляет свою деятельность на основании Лицензии. Общество относится к субъектам малого предпринимательства, так как среднесписочная численность не превышает 100 человек. Организация применяет упрощенную систему налогообложения "доходы, уменьшенные на величину расходов".

Бухгалтерский учет в организации осуществляется службой главного бухгалтера, которую возглавляет главный бухгалтер, назначаемый на должность директором организации и подчиняющийся непосредственно ему. Главному бухгалтеру в свою очередь подчиняются:

- заместитель главного бухгалтера;

- бухгалтер;

- бухгалтер по лицевым счетам.

ООО УО "Скопы+" применяет автоматизированную форму ведения бухгалтерского учета и составления финансовой отчетности в виде использования программного обеспечения "1С. Бухгалтерия 8.2". Учет заработной платы в организации ведется при помощи специального программного обеспечения "1С: Предприятие. Зарплата и управление персоналом 2.5.". Из зарплатной программы осуществляется сводная выгрузка начислений по счетам учета в бухгалтерскую программу.

На основании Приказа и Федерального закона лимит кассы организация не устанавливает. С 01.07.2017 журнал кассира-операциониста в организации не ведется, на основании применения "онлайн-кассы"[33]. Документально это оформлено приказом директора ООО УО "Скопы+" от 30.06.2017.

2.2. Организация учета движения денежных средств по конкретным операциям.

Наличные денежные средства в ООО УО "Скопы+" используются следующим образом:

- расчеты с персоналом по оплате труда;

- выдача денежных средств под отчет;

- прием платежей от населения за оказание платных услуг;

- оплата поставщикам за оказанные услуги или поставленный товар;

- прием платежей от юридических лиц и физических по статье "содержание жилья";

- выдача займов сотрудникам;

Учетная политика в части движения наличных денежных средств на 2017 год утверждена Приказом директора ООО УО "Скопы+" №03-16/67-В от 29.12.2016. Согласно документу, используются следующие счета учета:

- 50 - Касса

- 50.01 - Касса организации

- 51- Расчетный счет

- 60 - Расчеты с поставщиками и подрядчиками

- 62- Расчеты с покупателями

- 70 - Расчеты с персоналом по оплате труда

- 71 - Расчеты с подотчетными лицами

- 73 - Расчеты с персоналом по прочим операциям

- 73.1 - Расчеты по предоставленным займам

- 76 - Расчеты с разными дебиторами и кредиторами

2.2.1. Выдача денежных средств, связанных с оплатой труда

К выплатам сотрудникам, связанным с оплатой труда в ООО УО "Скопы+" относятся:

- расчет за первую половину месяца (аванс);

- выплата заработной платы;

- премия (ежемесячная, по итогам работы за определенный период, к юбилею, за достижение определенных результатов, к профессиональному празднику, и т.д.)

- материальная помощь (в связи с тяжелым финансовым положением, в связи с рождением ребенка, в связи со смертью члена семьи и т.д.)

Операция: выдача денежных средств, связанных с оплатой труда

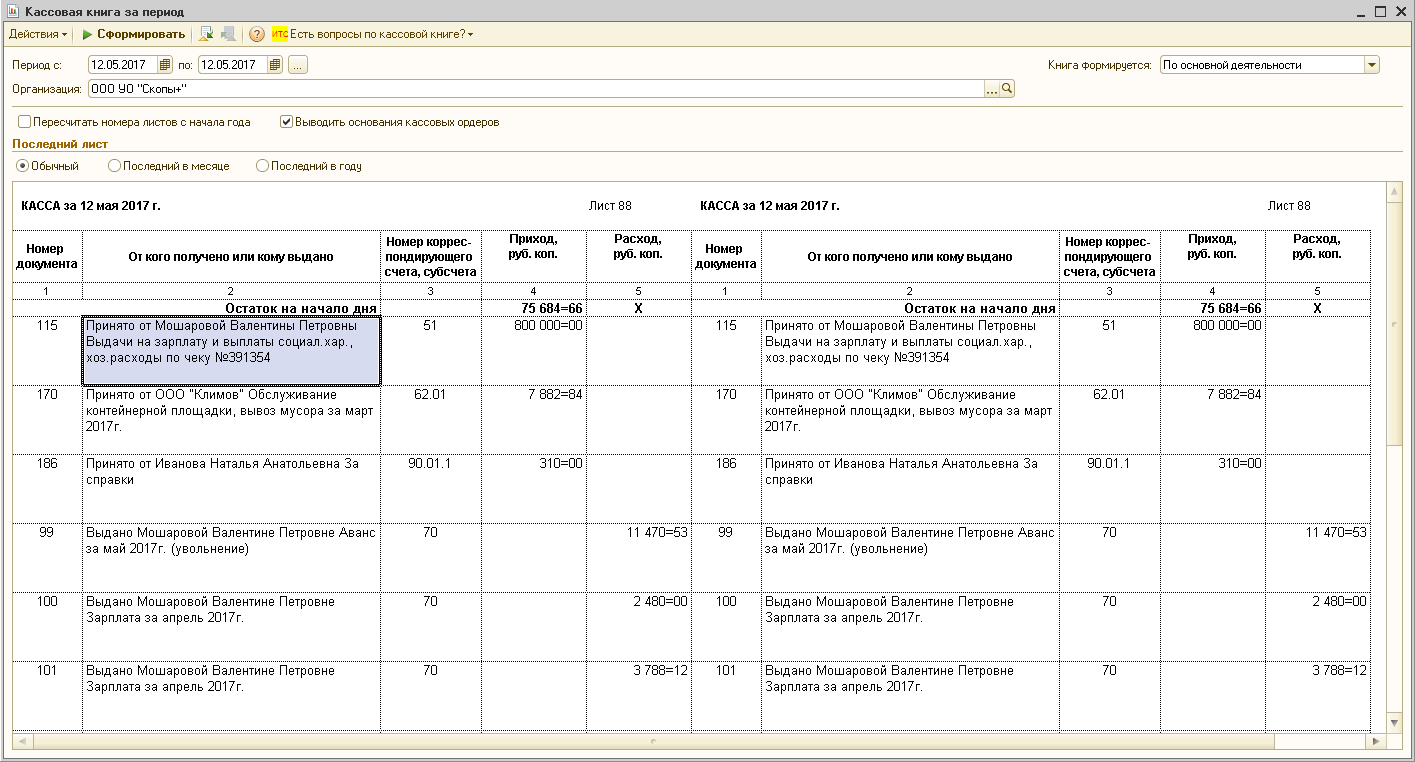

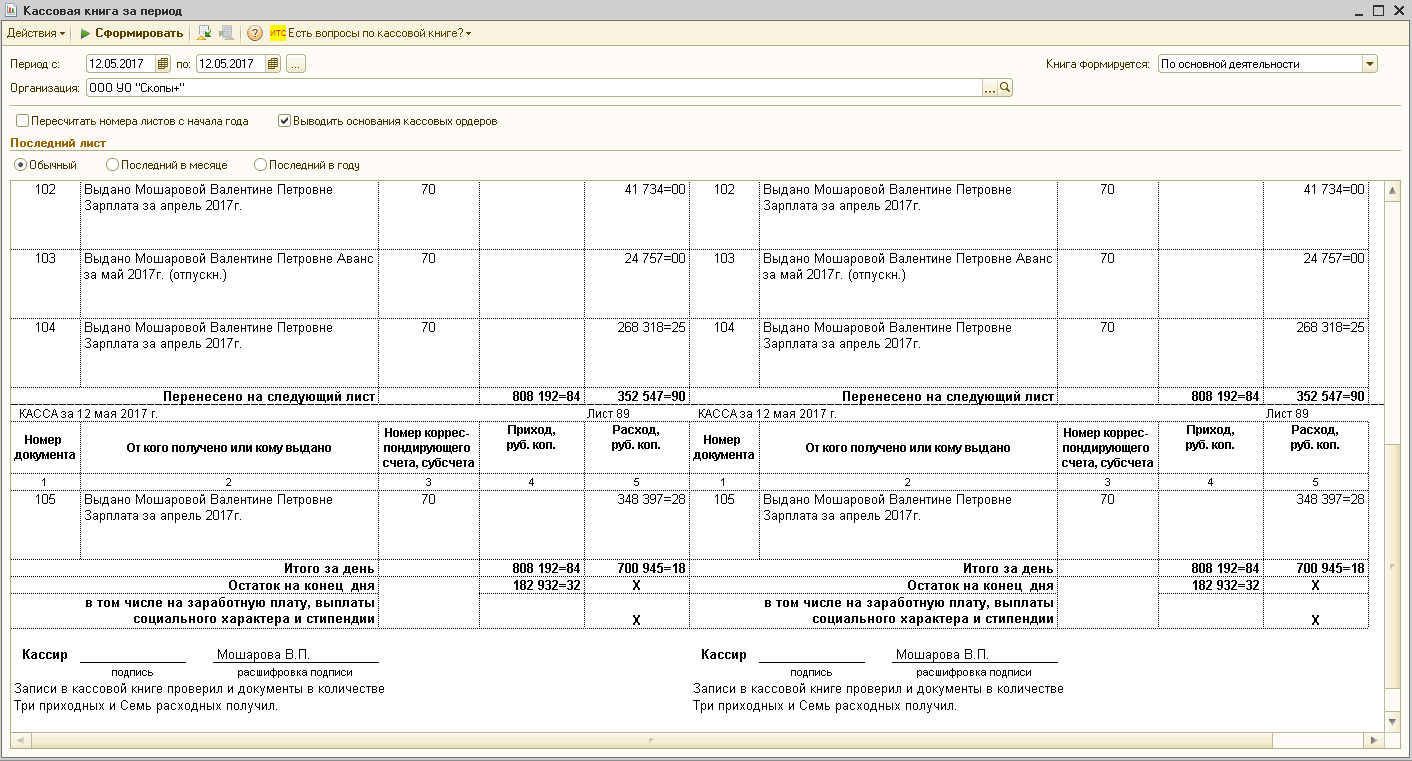

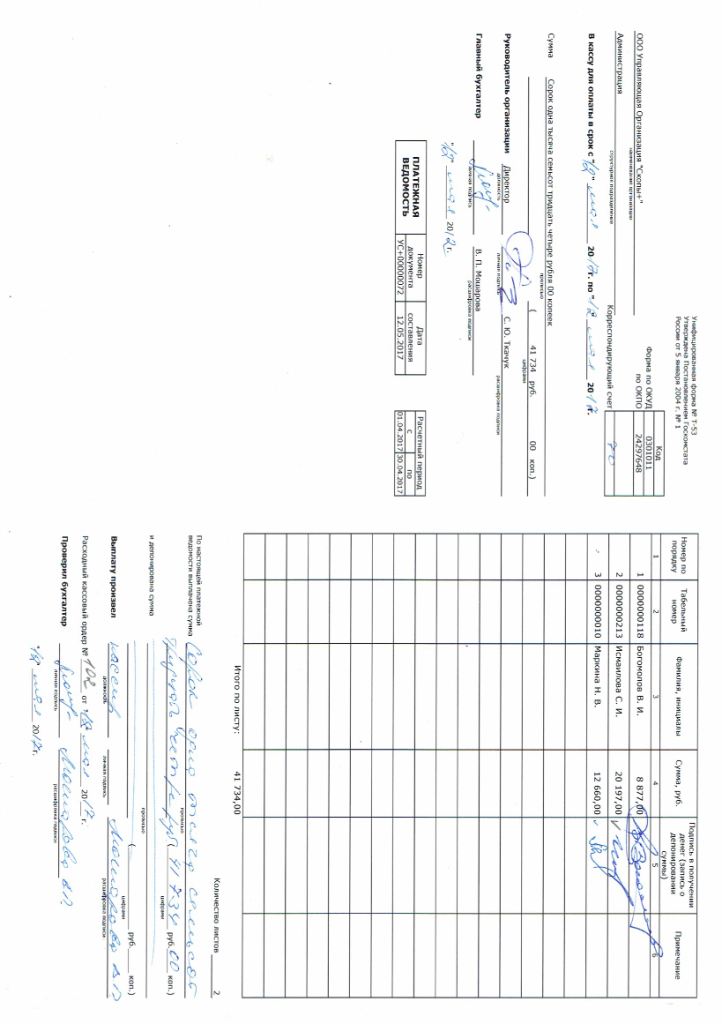

Порядок оформления, документ-основание: Зарплата наличными из кассы в ООО УО «Скопы+» выплачивается так:

1. Бухгалтер оформляет платежную ведомость форма № Т-53 (приложения, рис. 7.). Она действует в течение срока, определенного руководителем организации, но не более пяти рабочих дней, включая день получения наличных в банке[34]. Ведомость подписывается руководителем и главным бухгалтером организации.

2. Кассир (при его отсутствии - руководитель организации) выдает деньги работникам. В получении денег работники расписываются в ведомости.

3. По окончании последнего дня срока, на который оформлена ведомость, кассир напротив Ф.И.О. работников, не получивших деньги, делает запись "Депонировано". После этого кассир подписывает ведомость и передает для сверки в бухгалтерию. Для учета депонированных сумм может быть составлен их реестр.

4. Бухгалтер подписывает ведомость и оформляет расходный кассовый ордер (РКО) по форме N КО-2 на всю сумму денег, выданных работникам. РКО подписывает главный бухгалтер организации (либо иное лицо, уполномоченное на подписание кассовых документов приказом или доверенностью, выданной руководителем организации). Номер и дату РКО надо проставить на последней странице расчетно-платежной или платежной ведомости.

5. Кассир на основании РКО вносит запись о выданных наличных деньгах в кассовую книгу (форма N КО-4).

Бухгалтерские проводки:

ДТ20-КТ70 Отражено начисление заработной платы

ДТ50-КТ51 Получение наличных в банке по чеку

ДТ70-КТ50 выплата заработной платы

Формирование кассовой книги: учет выдачи заработной платы отражен на рис.1 и 2

2.2.2. Выдача денежных средств под отчет

Операция: выдача денежных средств сотруднику под отчет

Порядок оформления, документы-основания:

Для начала мы проверяем наличие задолженности. Уточняем, есть ли за работником задолженность по ранее полученным под отчет денежным средствам. Если за прошлые суммы работник не отчитался, то выдавать новую сумму нельзя. Дальше сотруднике пишет заявление на выдачу денежных средств под отчет. Единой формы заявления нет, поэтому пишем в произвольной форме но при этом, в тексте заявления должны быть отражены:

- сумма наличных денежных средств;

- срок выдачи.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату[35]. Без заявления выдавать наличные под отчет нельзя. Следующим шагом идет оформление расходного кассового ордера. Кассовый ордер может оформить[36]:

- главный бухгалтер;

- бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета;

- руководитель (при отсутствии главного бухгалтера и бухгалтера).

Кассовый ордер должен быть подписан главным бухгалтером или бухгалтером. В случае их отсутствия — руководителем.[37] Кассовый ордер подписывается получателем и кассиром. По оформленному ордеру кассир формирует запись в кассовой книге. При этом записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку[38].

Бухгалтерские проводки:

ДТ 71 –КТ 50.01 выданы денежные средства из кассы

ДТ 71-КТ 51- перечислены денежные средства под отчет с расчетного счета организации

2.2.3. Оплата наличными поставщикам за товар или услуги

Операция: оплата наличными за товары и услуги

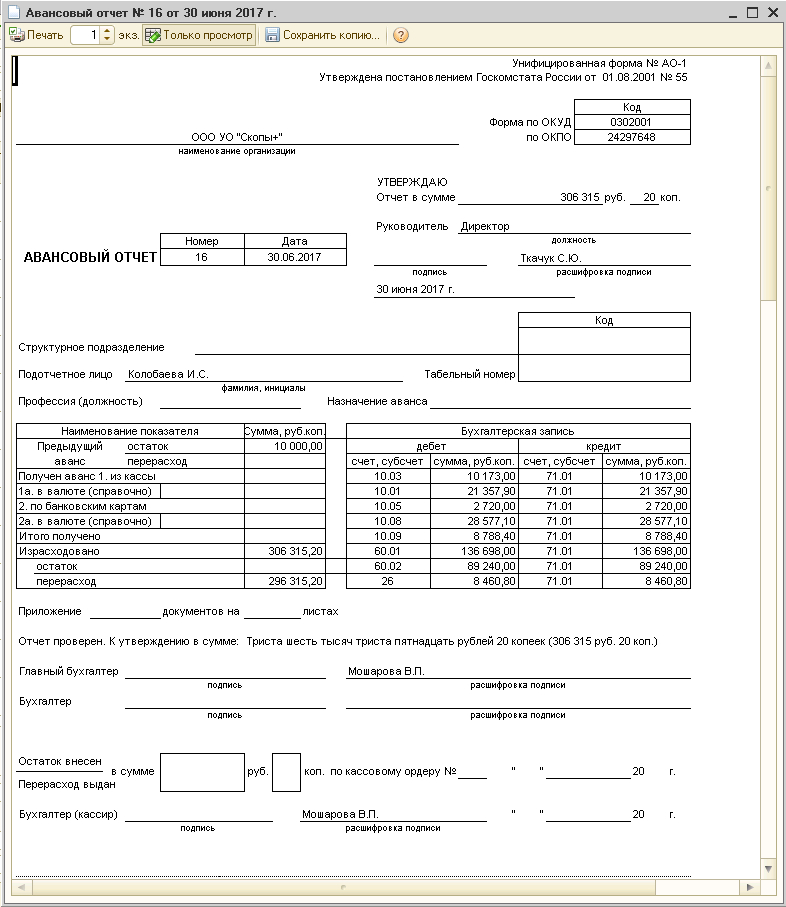

Порядок оформления, документ-основание: Расчеты наличными денежными средствами с поставщиками товаров и услуг, осуществляются подотчетным лицом. Порядок получения денежных средств из кассы под отчет мы рассмотрели выше. После того как получивший деньги работник, приобрел товары, материалы или услуги, он должен отчитаться за них, то есть представить авансовый отчет. Отчет должен быть представлен в течение трех рабочих дней со дня истечения срока, на который выдавались деньги. К отчету должны быть приложены документы, подтверждающие расходы товарные и кассовые чеки. Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии руководителю. Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем. После утверждения авансового отчета производится списание подотчетных денежных сумм. Однако, бывают такие ситуации, что работник потратил меньше или больше денежных средств, чем получил под отчет. Если потрачено меньше, то чтобы принять оставшиеся деньги главный бухгалтер оформляет приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма. Если же потрачено больше, то после утверждения авансового отчета руководителем организации перерасход возвращается работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет. Но получается иногда и так, что денежные средства не возвращены. Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты. Для этого нужно:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

- ознакомить с приказом работника.

Оформление авансового отчета в программе 1С: Предприятие наглядно отражено в разделе Приложения на рисунках 8,9

Бухгалтерские проводки:

ДТ 50.01 – КТ 71 – возвращены денежные средства, ранее выданные под отчет, в кассу организации.

ДТ 10 – КТ 71 – оприходованы материалы, приобретенные подотчетным лицом

ДТ 60 – КТ 71 – отражена оплата поставщику за товар или услуги

2.2.4. Прием платежей от населения в части содержания жилья и за оказание платных услуг.

Операция: Прием платежей от населения в части содержания жилья и за оказание платных услуг.

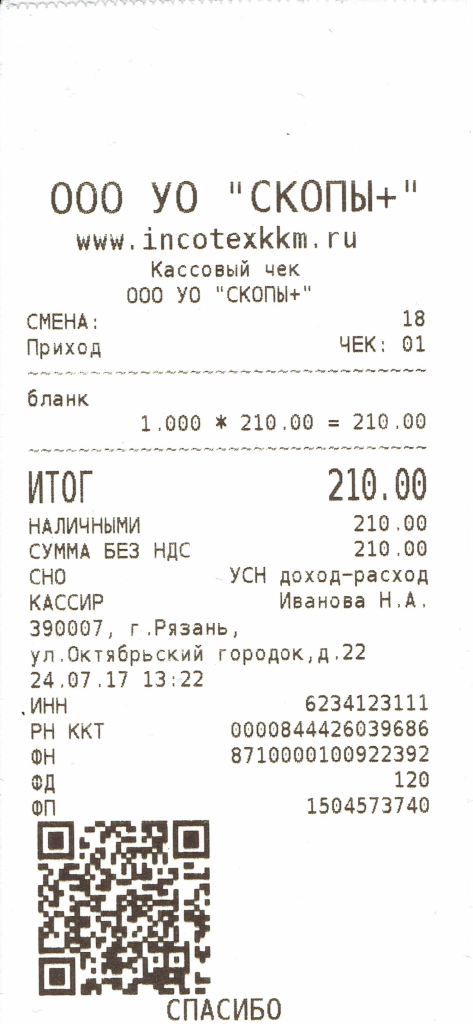

Порядок оформления, документ-основание: в процессе своей деятельности организация осуществляет прием платежей от населения за платные услуги, а так же за содержание жилья. В соответствии с Учетной политикой организации все расчеты с населением в бухгалтерском учете учитываются на счете 62 " Расчеты с покупателями и заказчиками". Непосредственный учет по лицевым счетам ведется в специальной программе, представляемой кустовым вычислительным центром г. Рязани. Порядок оприходования наличных денежных средств в кассу организации выглядит следующим образом:

- Бухгалтер-кассир принимает от плательщика наличные денежные средства.

- Оформляет приходный кассовый ордер.

- Пробивает кассовый чек (приложения, рис.6).

- Квитанция к приходному кассовому ордеру вместе с чеком возвращается плательщику;

- бухгалтер-кассир в конце рабочего дня сдает поступившую наличность в кассу организации;

- главный бухгалтер формирует запись в кассовой книге.

Бухгалтерские проводки:

ДТ 62-КТ 50 - отражены расчеты с покупателями по статье содержания жилья

ДТ 90 - КТ 50 - отражены расчеты с населением за платные услуги, справки и т.д.

2.2.5. Выдача займов сотрудникам

Операция: выдача займа сотруднику

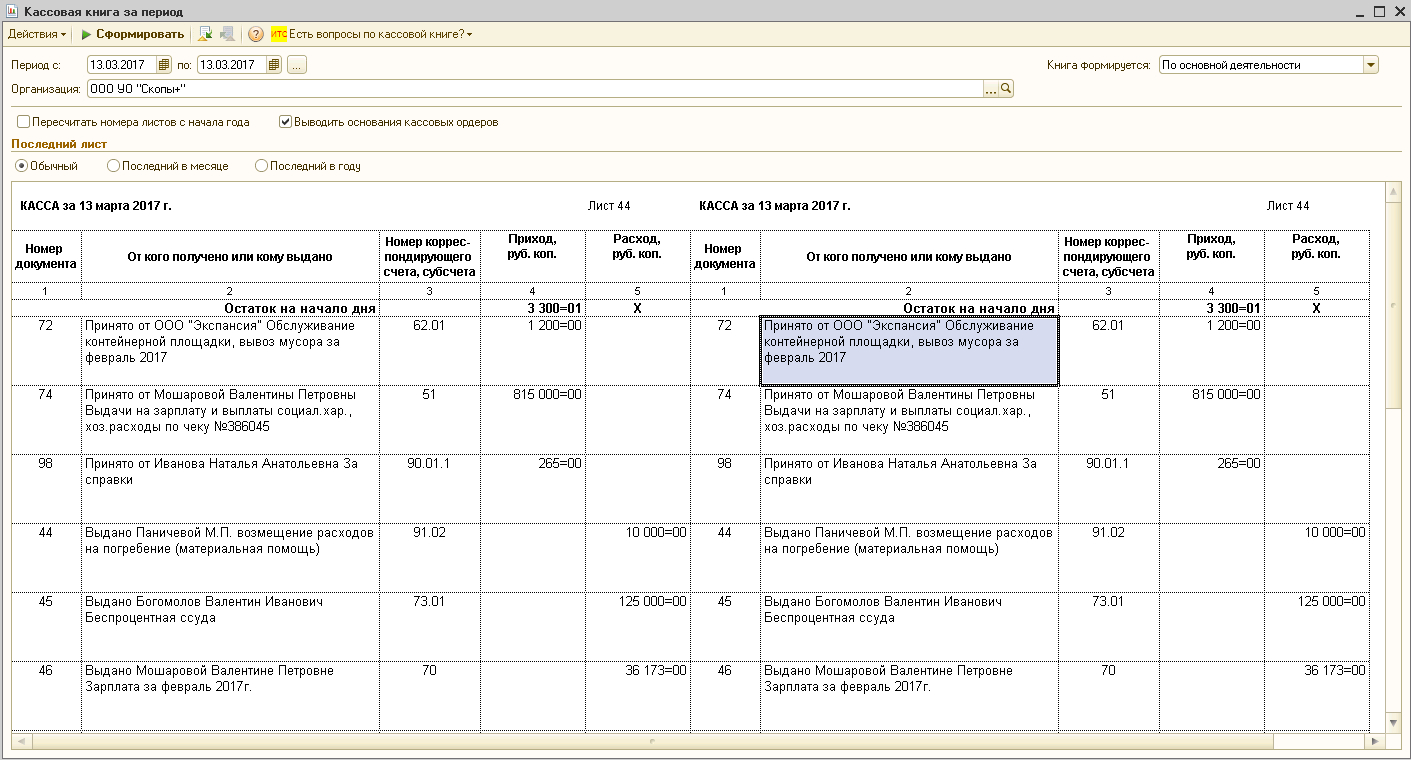

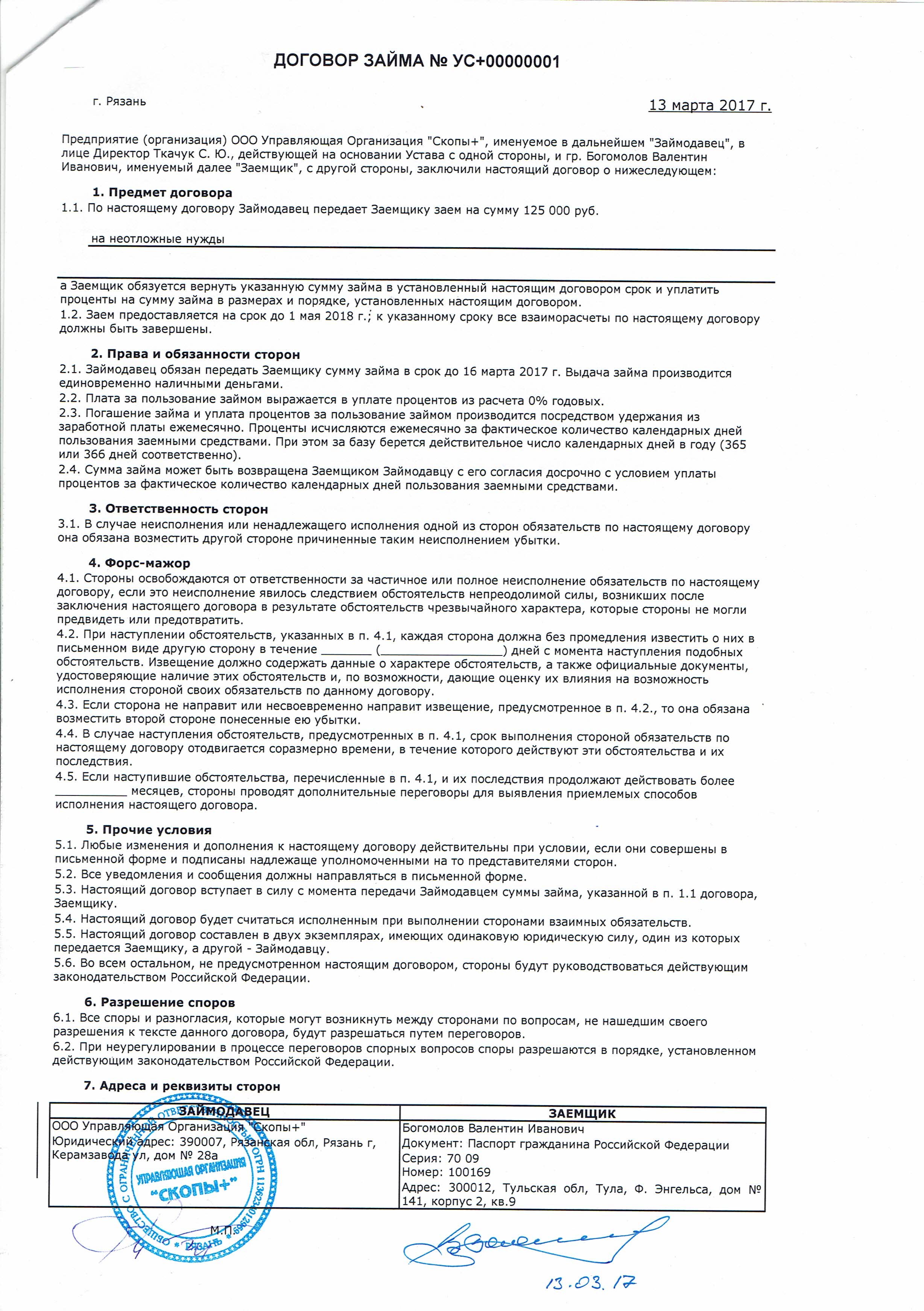

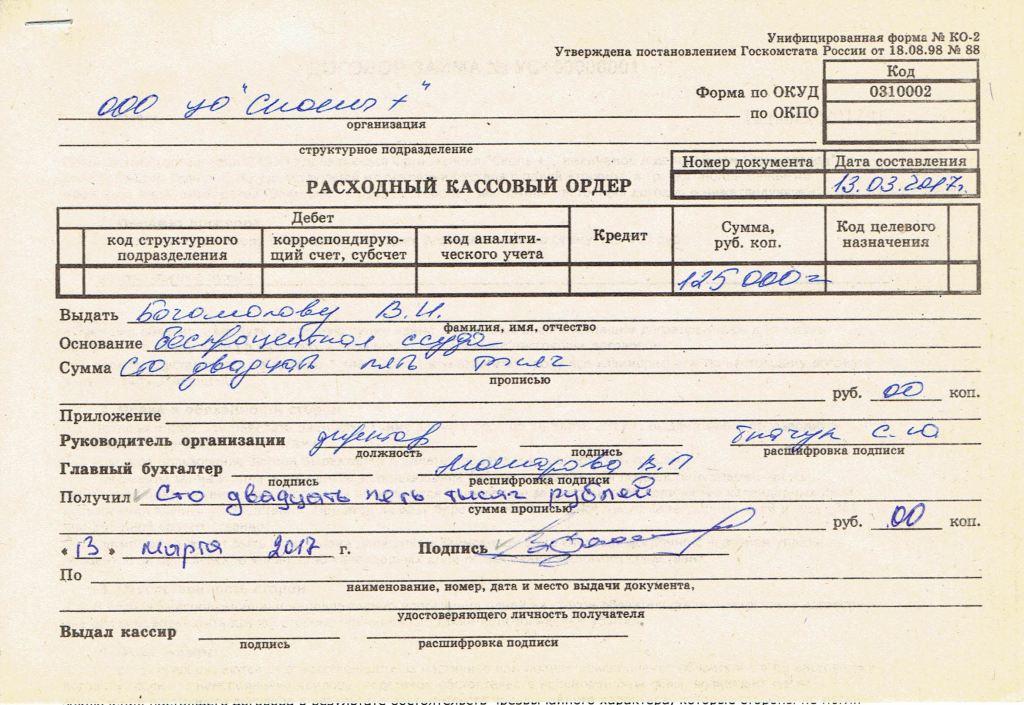

Порядок оформления, документ-основание: Нередко на практике случаются ситуации когда работник обращается за ссудой по своему месту работы. Таким сотрудником в своей организации был и я. А теперь рассмотрим порядок предоставления займа и сопутствующие проводки. Порядок действий:

- Сотрудник подает письменное заявление, в котором указывает сумму займа, срок возврата и причины. Например: «Прошу предоставить мне заем на неотложные нужды в размере 125 000 рублей сроком до мая 2018 года. При моем увольнении обязуюсь досрочно погасить всю сумму задолженности».

- Директор организации рассматривает заявление. При положительном решении по заявке оформляется договор займа, в котором указывается сумма займа, его целевое назначение, порядок погашения, сроки возврата приложения рис. 4).

- Главный бухгалтер на основании положительного решения Директора выдает беспроцентный заем, на основании расходного кассового ордера (приложения рис. 5)

- Главный бухгалтер вносит данные ордера в кассовую книгу (приложения рис.3)

Бухгалтерские проводки:

ДТ 73.01 - КТ50 - Выдан заем сотруднику наличными через кассу организации.

ДТ 73.01 - КТ 51 Перечислена сумма займа на зарплатную карту сотрудника или его лицевой счет

ЗАКЛЮЧЕНИЕ

В соответствии с целью курсовой работы поставленной во введении было произведено исследование бухгалтерского учета денежных средств на примере предприятия ООО УО "Скопы+".

В данной курсовой работе были достигнуты следующие задачи:

- изучены нормативные документы, регламентирующие учет наличных денежных средств в кассе.

- изучены формы документов и документальное оформление учета денежных средств в кассе;

- на конкретных примерах исследована организация учета движения денежных средств в кассе в Обществе с ограниченной ответственностью Управляющая Организация "Скопы+".

В данной работе были изучены особенности бухгалтерского учета наличных денежных средств, в ходе которых были сделаны следующие выводы:

- ИП и малые предприятия могут не устанавливать лимиты.

- Безошибочное ведение кассовой книги является непременным условием для соблюдения кассовой дисциплины.

- Все отечественные организации для правильного оформления движения наличных денег в кассу и из кассы обязаны использовать только документы по утвержденным формам

- Главбух всегда прав.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Положение Банка России от 24 апреля 2008 г. N 318-П О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (с изменениями на 16 февраля 2015 года) URL: http://docs.cntd.ru/document/902103112/ Дата обращения: 27.07.2017

- Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" URL: http://www.consultant.ru/document/cons_doc_LAW_76841/ Дата обращения: 27.07.2017

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" URL: http://www.consultant.ru/document/cons_doc_LAW_7152/ Дата обращения: 27.07.2017

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" URL: http://www.consultant.ru/document/cons_doc_LAW_29165/ Дата обращения: 27.07.2017

- Приказ Минфина РФ от 30 марта 2015 года N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (с изменениями на 16 ноября 2016 года) URL: http://docs.cntd.ru/document/420266549 Дата обращения: 29.07.2017

- Указание Банка России от 11 марта 2014 г. N 3210-У

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" URL: http://www.consultant.ru/document/cons_doc_LAW_163618/ Дата обращения: 29.07.2017 - Федеральный закон от 22.05.2003 N 54-ФЗ О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа (с изменениями на 3 июля 2016 года) URL: http://docs.cntd.ru/document/901862787 Дата обращения: 29.07.2017

- Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_32834/ Дата обращения: 27.07.2017

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями) URL: http://base.garant.ru/70103036/ Дата обращения: 29.07.2017

ПРИЛОЖЕНИЯ

рис.1

Формирование кассовой книги в программе 1С:Предприятие

рис.2

Формирование кассовой книги в программе 1С:Предприятие

рис.3

Формирование кассовой книги в программе 1С:Предприятие

(отражение выдачи займа сотруднику. документ №45)

рис.4

договор займа с сотрудником

рис. 5

РКО при оформлении займа с сотрудником

рис. 6

кассовый чек при приеме наличных денежных средств

рис. 7

выдача заработной платы по платежной ведомости

рис. 8

титульный лист авансового отчета

рис. 9

содержание авансового отчета подотчетного лица

-

п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

п. 1 Указания Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

п. 1 приложения у Указанию Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

п. 2 приложения у Указанию Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

абз. 10, п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

Указание Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

URL: http://base.garant.ru/12113060/ (дата обращения 24.07.2017) ↑

-

п. 4.7 Указания Банка России от 11.03.2014 № 3210-У ↑

-

п. 4.6 Указания Банка России от 11.03.2014 № 3210-У ↑

-

ч. 1 ст. 15.1 КоАП РФ ↑

-

п. 4.1 Указания Банка России от 11.03.2014 № 3210-У ↑

-

Указание Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

Указание Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

абз. 5, п.. 4 Указания Центрального Банка РФ от 11.03.2014 № 3210-У ↑

-

ч. 6 ст. 11 ТК РФ ↑

-

Указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288 ↑

-

п. 2 Указания Банка России от 07.10.2013 № 3073-У ↑

-

п. 7 Указания Банка России от 11.03.2014 № 3210-У ↑

-

п. 1 ст. 1.2 Федерального закона №54-ФЗ от 22.05.2003 ↑

-

п. 2 ст. 2 Федерального закона №54-ФЗ от 22.05.2003 ↑

-

п. 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ ↑

-

ст. 4 Федерального закона №54-ФЗ от 22.05.2003 ↑

-

ст. 4.2. Федерального закона №54-ФЗ от 22.05.2003 ↑

-

ст. 4.7 Федерального закона №54-ФЗ от 22.05.2003 ↑

-

ч. 1 ст. 15.1 КоАП РФ ↑

-

ст. 14.5 КоАП РФ ↑

-

ч. 1 ст. 4.5 КоАП РФ ↑

-

Приказ Минфина от 31.10.2000 № 94н ↑

-

в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998. ↑

-

в соответствии с Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». ↑

-

ОК 029-2014 (КДЕС Ред. 2) (введен в действие с 01.01.2017) ↑

-

письмо Минфина России от 16.09.2016 № 03-01-15/54413; письмо ФНС России от 26.09.2016 № ЕД-4-20/18059@ ↑

-

п. 7 Указания Банка России от 11.03.2014 № 3210-У ↑

-

п. 6.3 Указания Банка России от 11.03.2014 № 3210-У ↑

-

пп.4.2 п. 4 Указания Банка России от 11.03.2014 № 3210-У ↑

-

пп.4.3 п. 4 Указания Банка России от 11.03.2014 № 3210-У ↑

-

пп.4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У ↑

- Годовой бухгалтерский отчет: содержание и порядок составления (Годовая бухгалтерская отчетность)

- Виды и правовой статус юридических лиц

- «Задачи нотариата» .

- Виды и формы контрактов в проекте)

- Особенность коммерческой деятельности в сфере оптовой торговли

- ПРАКТИЧЕСКИЙ АНАЛИЗ ВЛИЯНИЯ ПСИХОЛОГИЧЕСКОГО ВОЗДЕЙСТВИЯ НА ПЕРСОНАЛ ОТЕЛЯ «MRIYA RESORT&SPA»

- Процессы принятия решений в организации (на примере сети магазинов «Яблоко»)

- Понятие и виды ценных бумаг. Основные направления совершенствования финансового и правового регулирования оборота ценных бумаг в Российской Федерации

- Учетная политика ООО «Гурмель» и анализ ее эффективности

- Государственное социальное страхование и его функции.

- Анализ заинтересованных сторон проекта на примере проекта по открытию антикафе.

- Автоматизация учета повременной оплаты труда