Формирование и использование финансовых ресурсов некоммерческой организации

Содержание:

ВВЕДЕНИЕ

Некоммерческие организации перестали рассматривать себя как замкнутые системы, реализующие уставные цели с помощью государственных средств.

Ориентация на потребителя стала одной из главных стратегий их деятельности. Некоммерческие организации обратились к изучению желаний и потребностей клиентов, работе с различными группами потребителей, диверсификации деятельности. Большую актуальность приобрели задачи продвижения некоммерческих услуг, формирования ценовой политики, привлечения дополнительных источников финансирования.

Актуальность работы. Вопросы экономики имеют решающее значение в работе различных организаций. Некоммерческие организации не является тому исключением. В российской некоммерческой сфере вопросам экономике долгое время не уделялось должного внимания, и лишь с переходом па рыночные отношения большинство некоммерческих организаций стало серьезно осознавать, что экономики является ключевым фактором эффективной работы. Сокращение бюджетного финансирования, возросшая конкуренция заставили некоммерческие организации изменить стратегию своей деятельности.

Финансы некоммерческих организаций представлены разнообразными финансовыми отношениями, складывающимися по поводу формирования и использования денежных фондов различного назначения:

- с органами государственной власти и органами местного самоуправления по поводу получения бюджетных средств и их использования;

- с другими организациями и физическими лицами по поводу формирования внебюджетных источников доходов н их использования;

- с органами государственной власти и органами местного самоуправления по поводу выполнения обязательств перед бюджетами разных уровней и бюджетами внебюджетных фондов путем уплаты налоговых платежей, а также страховых взносов на обязательное пенсионное и социальное страхование;

- со своими работниками по поводу формирования и использования фондов оплаты труда и фондов целевого назначения (материального поощрения, производственного и социального развития и др.).

Исходя из этого финансы некоммерческих организаций — связанные с формированием и использованием финансовых ресурсов организаций для достижения целей деятельности, предусмотренных в уставе организации. При этом некоммерческая организация может выполнять один или несколько видов деятельности, не запрещенных законодательством РФ и соответствующих целям деятельности организации.

Предпринимательскую деятельность некоммерческая организация может осуществлять лишь в целях, ради которых она создана. Подобное ограничение устанавливается законодательством, чтобы предотвратить занятие более прибыльной деятельностью в ущерб основной, отвечающей целям ее создания.

Целью квалификационной работы является анализ финансов некоммерческой организации и разработка рекомендаций по повышению эффективности их формирования и использования на примере ГУП Санаторий «Янган-Тау».

Для раскрытия данной цели поставлены следующие задачи:

- раскрыть теоретические основы формирования и использования финансовых ресурсов некоммерческих организаций;

- провести анализ формирование и использование финансовых ресурсов ГУП Санаторий «Янган-Тау»;

- определить основные пути совершенствование формирование и использование финансовых ресурсов.

Объектом исследования выпускной квалификационной работы является Г’УП Санаторий «Янган-Тау».

В качестве источников: «бухгалтерская отчетность» за 2016 - 2018 гг..

В ходе проведения анализа данной работы были использованы метод сравнения, метод цепной подстановки, факторный анализ..

1 ХАРАКТЕРИСТИКА ФИНАНСОВЫХ РЕСУРСОВ

1.1 Понятия и источники формирования финансовых ресурсов

По мнению многих специалистов в области финансового управления под финансовыми ресурсами понимаются «денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей» [8, c. 54].

Наиболее важной функцией управления является рациональное формирование финансовых ресурсов предприятия. Состав финансовых ресурсов у разных предприятий различается количественно и качественно.

Особенности финансовой деятельности и финансирования коммерческих организаций исследовано в науке А.Т. Петровой [9, c. 340], А. Г. Грязновой, Е. В. Маркиной, М. Л. Седовой, О.Ю. Дягель [10, c. 55; 11, c. 80], Н.А. Соловьевой и других.

Систему управления финансами предприятия подробно рассматривал в специальной работе А.И. Бланк [12, c. 103].

В другой книге А.И. Бланка по финансовому менеджменту указано, что «финансовую основу предприятия представляет сформированный им собственный капитал, под которым понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов».

По определению Литовченко В.П., «финансовые ресурсы выражают реальный денежный оборот предприятия или корпорации (поток денежных средств). Источником их образования являются денежные доходы, поступления средств как внутренние, так и внешние» [14, c. 63].

Финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. (По мнению В. Ковалева,)

В России, понятие «финансовые ресурсы» было впервые введено при составлении первого пятилетнего плана СССР, в состав которого входил баланс финансовых ресурсов. Финансовые ресурсы представляют собой многоаспектное понятие, подходы к определению которого, по мнению разных авторов, значительно различаются. Рассмотрим определения финансовых ресурсов с различных точек зрения.

По мнению Поляка Г. Б. Финансовые ресурсы - это сложная экономическая категория, которую нельзя полностью отождествлять с денежными средствами. Достаточно сложно выделить четкий критерий, на основе которого можно установить количественные границы финансовых ресурсов и охарактеризовать их специфику в отличие от категории «денежных средств». [15, c. 203]

Стыров М. М. считает, что понятие «финансовые ресурсов» является производным от понятия, «финансы» которое можно определить, как совокупность денежных отношений в процессе производства и реализации продукции, по формированию, использованию и обороту денежных средств, и взаиморасчетам с кредиторами. А также определяет финансовые ресурсы как совокупность собственных и привлеченных денежных средства, находящийся в распоряжении государства, муниципальных образований, субъектов хозяйствования и населения, предназначенных для финансирования затрат расширенного воспроизводства и выполнения их финансовых обязательств. [16, c. 57]

По мнению Фридмана А. М. понятия «финансовые ресурсы» и «денежные средства» не тождественны. Выручка предприятия от продажи продукции, товаров, работ, услуг и т.п. в денежном выражении поступает на расчетный счет банка. Эти денежные средства находится в обороте предприятия, и направляются на удовлетворение его различных потребностей. Часть этих средств становится источником формирования финансовых ресурсов. Таким образом, сумма денежных средств, находящаяся в обороте, значительно превышает величину финансовых ресурсов хозяйствующего субъекта. [17, c. 229]

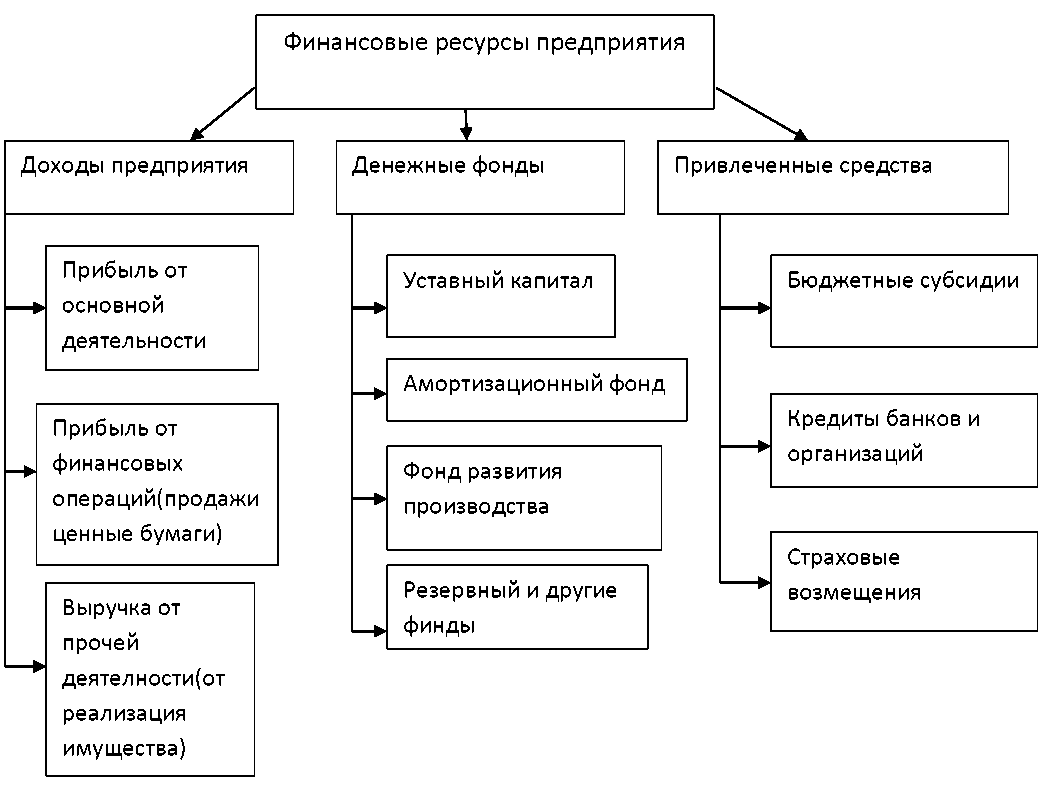

Структура финансовых ресурсов определяется источниками их поступления. Источником формирования финансовых ресурсов на общегосударственном уровне является национальный доход. На уровне предприятия выделяют три большие блока:

Собственные финансовые ресурсы

- Заемные финансовые ресурсы

- Привлеченные финансовые средства.

Рассмотрим источники финансовых ресурсов на рис. 1 [14, c. 85]

Предприятие может формировать свой капитал, используя различные источники финансирования, характеризующиеся множеством признаков. По отношению к предприятию можно выделить внутренние и внешние. Внутренние - источники поступления денежных средств, связанные с результатами предпринимательской деятельности фирмы и продажей ее собственного имущества. Внешние - обеспечивают получение средств от других обладателей финансовых ресурсов: банков, фирм, государства. Внешние и внутренние источники финансирования подразделяются на источники собственного и заемного капитала.

Главной целью формирования и функционирования предприятий любых видов и размеров является формирование определенного количества финансовых ресурсов, необходимого для финансирования операционной деятельности данного предприятия, а так же обеспечения его развития в будущем. Для достижения изложенной выше цели могут использоваться различные инструменты, на выбор которых оказывают непосредственное влияние размеры самого предприятия.

Рис. 1. Финансовые ресурсы предприятия

В настоящее время в рамках сложившихся экономических и политических условиях эффективность и устойчивость развития предприятий приобрело наибольшую значимость, так как именно в данном секторе экономики создается и оборачивается большая часть национальных ресурсов, что непосредственно является рычагом развития экономики страны в целом.

В качестве основных источников финансирования предприятий выделяют собственные, привлеченные, а также заемные средства. Самофинансирование включает в себя накопленную прибыль, амортизационные отчисления, резервный фонд и уставный капитал. Привлеченные средства состоят в основном из средств акционеров, учредителей или участников, выпуска и размещения акций. Заемные или иначе кредитные средства представляют собой банковские и коммерческие кредиты, а также выпуск и размещение облигаций.

1.2 Управление финансовыми ресурсами

Общепринято, что под управлением финансовыми ресурсами следует понимать «деятельность органов управления, направленную на максимизацию объемов финансовых ресурсов и повышение эффективности их использования». При этом объектом управления являются составные части финансовых ресурсов (государственные финансовые ресурсы; финансовые ресурсы хозяйствующих субъектов; местные финансовые ресурсы), а субъектами - финансовые органы управления.

К функциям финансового управления следует относить:

- финансовый анализ;

- финансовое планирование и прогнозирование;

- финансовый контроль;

- учет финансовых ресурсов.

Важным для определения вида финансовой стратегии в управление является уточнение объекта исследования (тип предприятия и особенности его деятельности), а также период его деятельности.

В задачи управления финансовыми ресурсами входит такое использование, при котором предприятие будет достигать своих стратегических целей, реализуя при этом свою финансовую политику. В зависимости от применяемой финансовой политики для действующего предприятия финансовые ресурсы оцениваются по двум основным направлениям: анализ источников финансовых ресурсов; анализ их размещения (использования).

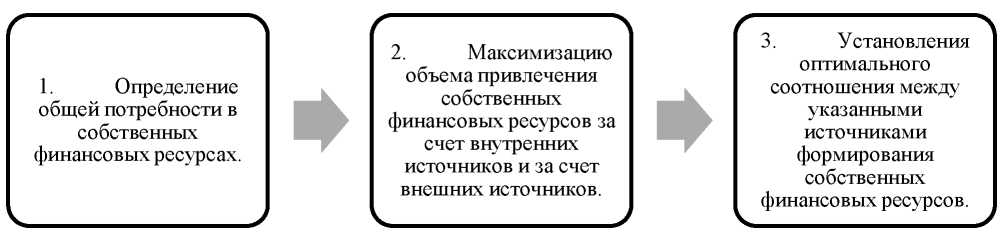

Управление финансовыми ресурсами должно достигать цели выбранной финансовой стратегии предприятия. В отношении коммерческой организации в литературе выделяют три этапа управленческих действий (рис. 2).

Рис. 2. Этапы финансового управления по А.И. Бланку [13, c. 508]

Прикладные исследования, направленные на развитие проектной деятельности в области текущего финансового управления сопряжены с методической задачей адаптации известных экономических знаний к решению практических вопросов.

Информация - своевременное качественное получение сведений о финансово-хозяйственной деятельности организации для принятия взвешенных управленческих решений.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Рис.3. Использование результатов анализа бухгалтерской отчетности

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений и пояснений к ним, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Требования, предъявляемые к бухгалтерской отчетности, регламентируются ПБУ 4/99 (Положение по бухгалтерскому учету 4/99).

Систематизируем точки зрения наиболее авторитетных зарубежных исследователей в области анализа международных стандартов финансовой отчётности (МСФО) - отчетности организации и кратко остановимся на содержании и порядке проведения последнего, выделив в нем два последовательных и взаимосвязанных этапа [18, c. 57]:

- интерпретация финансовой отчетности;

- расчетный анализ финансовой отчетности.

Интерпретация финансовой отчетности способствует пониманию реального экономического положения организации, делая информацию, содержащуюся в ее финансовой отчетности, действительно ценной и полезной для принятия решений. Ее целью является раскрытие и анализ основных компонентов учетной политики, приводящей к отражению в публикуемой отчетности результатов, отличных от реалий экономической ситуации в компании, а итогом – очищение опубликованных показателей финансовой отчетности от эффекта, вызванного применением методов такой учетной политики.

В ходе интерпретации финансовой отчетности организации выявляется влияние на нее таких существенных факторов, как отраслевые особенности хозяйственной деятельности организации, бизнес-стратегия и учетная политика, методы и способы управления финансовой отчетностью, качество раскрытия информации в ней, а также характер взаимоотношений между предприятиями, составляющими корпоративную группу. Проведение расчетов по данным финансовой отчетности и оценка полученных результатов включают следующие процедуры: анализ тенденции развития (тренда); процентный анализ; сегментный анализ; анализ на основе финансовых коэффициентов; анализ движения денежных средств.

В ходе анализа тренда, или тенденции развития, мы изучаем, как изменяются показатели финансовой отчетности с течением времени. Такой анализ рекомендуется проводить на основе данных за пять лет, хотя теоретически можно рассматривать и более длительные периоды, например, десять лет. Однако с увеличением рассматриваемого временного отрезка увеличивается и количество элементов, затрудняющих сравнение.

Если в ходе анализа тренда текущие результаты деятельности организации сравниваются с ее же показателями за прошлые периоды, то при процентном анализе сравнительную базу образуют показатели других организаций, как правило, из этой же отрасли. Для того чтобы проводить сравнение с другими компаниями, необходимо устранить несоответствие в размерах компаний. Для этого величины показателей отчета о прибылях и убытках выражают в виде процента от продаж, а показатели бухгалтерского баланса – в виде процента от суммы всех активов. Балансы, преобразованные для целей процентного анализа, позволяют, с одной стороны, сравнить структуру финансирования различных компаний, а с другой – направления инвестирования данных ресурсов. Процентный анализ на основе отчета о прибылях и убытках имеет смысл только в том случае, когда отдельные статьи этого отчета являются сопоставимыми.

Анализ сведений по сегментам, включенным в финансовую отчетность, способствует повышению информативности результатов оценки операционных затрат в ходе процентного анализа. Анализ сегментной информации, которую раскрывает компания, проливает свет на корпоративную стратегию группы и позволяет оценить значимость ее отдельных сегментов. [19, c. 88]

1.3 Особенности финансовых ресурсов некоммерческих организаций

Финансы некоммерческих организаций являются частью национальной финансовой системы, в том числе финансов государственных, муниципальных, коммерческих и некоммерческих организаций (далее - НКО) и финансов домашних хозяйств, а также международной финансовой системы. НКО участвуют в движении финансовых потоков, перераспределении средств между физическими и юридическими лицами. В то же время институты, регулирующие правила финансирования НПО, формируются с учетом социальной направленности их уставной деятельности [1].

Эти учреждения изменяются под влиянием двух основных групп факторов:

1) отношения правительства с НКО (налогоплательщиками, работодателями, благотворительными организациями, независимыми организациями или под контролем государства);

2) противоречия в развитии самих НКО - между необходимостью осуществлять уставную деятельность и изыскивать средства для ее осуществления.

В Российской Федерации при переходе к рыночной экономике вся система институтов трансформировалась. Приняты Конституция Российской Федерации, Гражданский, Бюджетный, Налоговый, Трудовой и Жилищный кодексы, ряд федеральных законов и законов субъектов Российской Федерации, которые содержат правовые основы государственного регулирования финансового аспекта. НПО. Источники финансирования и направление расходования средств НКО также изменились.

Большинство НКО осуществляют не только обязательную, но и коммерческую деятельность, поэтому доходы НКО можно разделить на две группы:

1) доход, полученный от осуществления уставной деятельности;

2) доход от коммерческой деятельности [2].

Исходя из вышеизложенного, по мнению автора, финансы НКО представляют собой социально-экономические отношения денежного характера, возникающие в связи с распределением, формированием и использованием средств, связанных с осуществлением публичной деятельности некоммерческих организаций.

Финансово-экономическая устойчивость НКО - это система, непрерывная работа которой обеспечивается эффективным поиском и использованием ресурсов на основе стратегического планирования, который определяет цели организации и способы их достижения, оценивает текущую деятельность НКО и их готовность адаптироваться к меняющиеся условия.

НКО предоставляют услуги для населения, которые имеют два основных качества: неконкурентоспособность и неисключение. Поэтому финансы НКО имеют ряд отличий от финансов предприятий и организаций в коммерческой сфере.

Особенности организации финансирования НКО определяются целевой направленностью уставной деятельности, порядком и источниками ее финансирования.

Имущество НКО может быть сформировано за счет денежных поступлений и имущественных взносов (передача имущества в натуральной форме). В соответствии с российским законодательством источниками формирования имущества НКО являются:

1) доходы от участников, участников и учредителей;

2) пожертвования и имущественные взносы;

3) доход;

4) дивиденды, доходы и проценты;

5) доход, полученный от собственности НКО;

6) другие поступления.

Финансовая деятельность НКО планируется на основе годовых или квартальных бюджетов доходов и расходов.

В то же время, НКО ведет бухгалтерский (финансовый) учет, составляет бухгалтерскую и налоговую отчетность, производит налоговые платежи и страховые взносы. Размер и структура доходов НКО, информация о размерах и составе их имущества, о расходах, количестве работников, вознаграждении, использовании волонтерского труда, в отличие от коммерческих организаций, не могут быть предметом коммерческой тайны.

Финансы некоммерческих организаций основаны на следующих принципах:

1) внешнее финансирование (членские взносы, пожертвования, гранты, благотворительная помощь, бюджетные ассигнования, вклады в формирование целевого капитала);

2) целевой характер расходования денег;

3) отсутствие прибыли и окупаемости;

4) открытость финансов и общественного контроля;

5) ответственность перед лицом - источником финансирования;

6) социальная направленность деятельности;

7) социальная ответственность НКО.

Финансовые отношения НКО возникают по следующим основаниям:

• между НКО и ее учредителями, членами, участниками;

• между НПО и грантодателями, донорами, благотворителями;

• между НКО и бюджетом;

• между НКО и ее сотрудниками;

• между НКО и коммерческим банком;

• между НКО и коммерческими организациями [3].

Следует отметить, что НКО могут получать финансирование из различных источников: в виде вступительных взносов, от властей, пожертвований и т. Д., А также от клиентов (например, студентов) в форме оплаты за предоставленные услуги. ,

В Финляндии и Швеции государство является основным источником дохода для НКО, но в Швеции государственная поддержка гораздо меньше.

Шведские НПО получают финансирование из негосударственных источников финансирования:

• продажа услуг (плата за участие в мероприятиях, курсах, семинарах);

• целевые пожертвования от фондов;

• частные доноры;

• членские взносы (например, CIF, международный обмен между социальными работниками из разных стран, существует в основном за счет членских взносов).

В Российской Федерации не практикуется широкое финансирование НПО государством. Государство оказывает помощь НКО в основном за счет субсидий и государственных заказов.

История государственного финансирования третьего сектора экономики в России восходит к 2005 году. На заседании Совета по содействию развитию институтов гражданского общества и правам человека президент России Владимир Путин сказал: «Мы понимаем, что не -коммерческие организации нуждаются в поддержке. Давайте подумаем о формах решения этой проблемы. «1 С этой даты вы можете начать отсчет времени создания в России системы поддержки НКО со стороны государства.

В 2006 году гранты Президента России были распределены впервые. Это год начала системной финансовой поддержки НПО, участвующих в развитии институтов гражданского общества. 500 миллионов рублей было выделено из федерального бюджета.

В 2007 году механизм финансирования НКО был изменен. Указом Президента Российской Федерации от 30 июня 2007 года № 367-рп «Об оказании государственной поддержки некоммерческим неправительственным организациям, участвующим в развитии институтов гражданского общества в 2007 году», 14 НПО были определены, что получили адресную поддержку в размере 4,2 млн рублей, а 1224 некоммерческие организации получили по итогам конкурсов 1,2 млрд рублей. Долгосрочная политика социальной поддержки населения в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года

В 2009 году было решено оказать финансовую поддержку именно социально ориентированным НПО (далее - НКО НБ), которые возьмут на себя часть государственных функций по предоставлению социальных услуг населению и будут способствовать решению наиболее острых социальных проблем и развитию гражданское общество.

В 2010 году был принят Закон № 40-ФЗ от 5 апреля 2010 года «О внесении изменений в некоторые законодательные акты Российской Федерации о поддержке социально ориентированных некоммерческих организаций», в котором определены социально ориентированные НПО и описаны виды предполагаемой поддержки. для них.

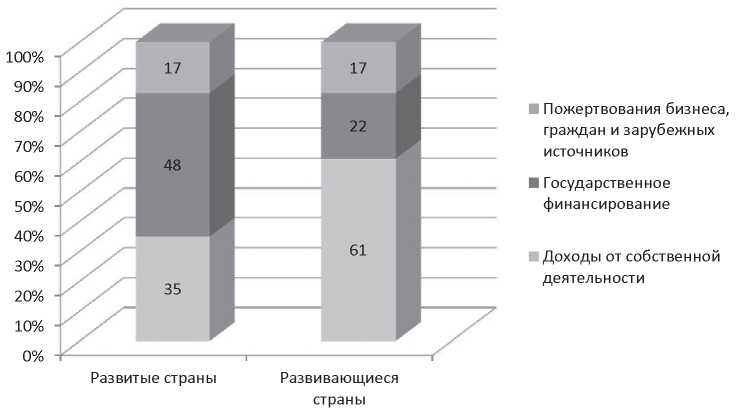

В развитых странах государственное финансирование НКО составляет 48% их доходов (в развивающихся странах - 22%, в России - 5%), доходов от деятельности, включая членство

В 2008 году развитие сектора НКО в сфере предоставления социальных услуг было определено в качестве одного из приоритетных направлений: взносы - 35% (в развивающихся странах - 61%, в России - 22%), пожертвования от бизнеса, граждан и иностранцев средства - 17% (в развивающихся странах - 17%, в России - 73%) [4].

Доля государства в финансировании НКО:

• Германия, Франция, Бельгия, Швейцария, Израиль - около 50%;

• Чехия, Польша - около 40%;

• Англия, Австралия, Новая Зеландия - около 35%;

• Скандинавские страны - 30-35%;

• азиатские страны с развитой экономикой - 30-35%;

• Латинская Америка - около 20%.

В международной практике государственная поддержка третьего сектора может осуществляться в следующих формах:

1) путем выделения субсидий на операционную деятельность;

2) в виде грантов на конкретные программы;

3) путем оплаты услуг, предоставляемых общественными организациями органам власти (на договорной основе);

4) путем финансирования исполнения функций, делегированных от государства НКО (в рамках соглашений, заключенных между органами власти и НКО);

5) путем предоставления НКО налоговых льгот.

В России разработаны следующие формы государственной финансовой поддержки организаций третьего сектора.

1. Гранты - целевые средства, безвозмездно и безвозвратно предоставленные НКО для реализации конкретных проектов (программ). Эти проекты (программы) должны быть направлены на создание общественных благ, оказание социальной поддержки, реализацию профессиональных, общественных интересов определенных групп населения.

2. Субсидии - средства, которые государство выделяет бесплатно в бюджеты различного уровня, юридическим лицам (в том числе НКО), а также физическим лицам - на основе совместного финансирования целевых расходов.

3. Договорные отношения - размещение заказов у НКО на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд.

В настоящее время существует три типа договорных отношений между государственными (муниципальными) органами власти и НКО.

3.1. Заключение государственных (муниципальных) договоров на основании ст. 72 Бюджетного кодекса Российской Федерации (далее - БК).

3.2. Фактическое возмещение затрат или упущенной выручки в связи с производством (продажей) товаров, выполнением работ, оказанием услуг, о которых в ст. 78 Бюджетного кодекса Российской Федерации называется субсидией.

3.3. Предоставление субсидий НПО, которые не являются государственными (муниципальными) учреждениями в соответствии со ст. 69.1 Бюджетного кодекса Российской Федерации, в том числе в соответствии с договорами (соглашениями) о предоставлении указанными организациями государственных (муниципальных) услуг (работ) физическим и (или) юридическим лицам.

4. Предоставление налоговых льгот. Они предоставляются как самими НКО, так и физическими лицами (физическими и юридическими лицами), делающими пожертвования в их пользу. Но на данный момент это происходит фрагментарно и затрагивает менее 1% НКО.

На этом фоне существующая система финансирования НКО имеет определенные недостатки:

• отсутствие прозрачного механизма финансирования НКО;

• отсутствие достаточной информации о размере финансовых ресурсов, выделенных конкретной НКО;

• непрозрачный отбор организаций, ответственных за организацию и проведение президентских грантовых конкурсов (операторы НКО);

• слабая организация системы отчетности НПО по результатам работы по грантовым программам;

• выделение финансовых ресурсов для небольших проектов, что препятствует формированию крупных («зонтичных») национальных НКО.

Лидирующие позиции по объему помощи, оказываемой НКО, занимают экономически развитые страны. В то же время доля частной поддержки НКО, а также собственных ресурсов организаций в них заметно уступает вкладу государств. Согласно общей оценке, в развитых странах (ключевые позиции среди которых являются субъектами евроатлантического региона), государственное финансирование НКО составляет 48% их доходов. В развивающихся странах этот показатель меньше - 22%. Доходы от деятельности, включая членские взносы, в развитых странах составляют 35%, в развивающихся странах - 61% (рис. 4).

Рис. 4 Структура доходов НКО по источникам

Пожертвования коммерческих организаций, граждан и иностранных источников в развитых и развивающихся странах составляют 17% доходов НКО [5].

Государственная поддержка воспринимается НКО в ряде западных стран как неотъемлемый источник их финансирования. Любые попытки ограничить его подвергаются резкой критике. В Великобритании Кабинет министров во главе с Д. Кэмероном пошел на сокращение помощи общественным организациям в борьбе с дефицитом бюджета и решил частично компенсировать финансовые расходы, которые несут НПО. Для этого был создан специальный переходный фонд.

В некоторых случаях финансовая поддержка со стороны государственных органов составляет большую часть бюджета НКО. Например, в доходах бюджета организации Transparency International (Германия) за 2013 год из общей суммы в 28,17 млн евро средства, полученные от государственных ведомств разных стран, составляют 25,56 млн евро. В число государственных доноров организации входят Агентство США по международному развитию, Министерство международного развития Великобритании, Канадское агентство международного развития, Министерство иностранных дел Германии, Министерство иностранных дел Франции и др.

Финансовая помощь со стороны государства предоставляется за рубежом как полностью независимым НКО, так и организациям, которые в той или иной степени связаны с исполнительной властью и / или действуют в ее интересах. Принадлежность таких НКО является неформальной или официально признанной. Именно с такими НПО государство чаще всего пытается делегировать часть своих внутренних и внешних политических полномочий.

Относительно новым источником финансирования НКО можно считать целевой капитал некоммерческой организации. Принятие Федерального закона от 30 декабря 2006 г. № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» является результатом заинтересованности государства в финансовой устойчивости некоммерческого сектора.

Предметом данного закона являются отношения, возникающие при формировании нового источника финансирования деятельности части некоммерческих организаций - целевого капитала, которого раньше в российском законодательстве не существовало.

В зарубежных странах одним из наиболее популярных инструментов финансирования деятельности НКО является формирование эндаумента (ресурсного или целевого капитала).

В США благотворительные фонды существуют уже более 350 лет. Крупнейшими фондами в мире являются фонды Гарварда (30 миллиардов долларов), Стэнфорда (19 миллиардов долларов), Йельского университета (19 миллиардов долларов), Техаса (17 миллиардов долларов), Принстона (17 миллиардов долларов).

Фонд НКО формируется в результате передачи денежных средств или имущества в собственность НКО основателем / другим лицом, которое впоследствии должно использоваться для достижения целей создания организации. Российским аналогом этого финансового механизма является целевой капитал [5].

Целевой капитал НКО - это часть его имущества, сформированная за счет пожертвований, сделанных донорами в виде средств (в рублях или иностранной валюте) на отдельный банковский счет, специально открытый для этой цели, принадлежащий некоммерческой организации, который впоследствии передается в доверительное управление управляющей компании для получения дохода.

Области применения целевого капитала:

• образование;

• наука;

• здравоохранение;

• культура;

• физкультура и спорт (за исключением профессионального спорта);

• искусство;

• архивирование;

• социальная помощь и поддержка;

• защита окружающей среды;

• Предоставление гражданам бесплатной юридической помощи и юридического образования.

Законодательство многих стран мира стимулирует создание целевого капитала, который является источником дохода, который идет на финансирование деятельности третьего сектора, поскольку НКО, сформировавшие накопительный капитал, получают стабильный и долгосрочный источник финансирования для своих виды деятельности. Сам капитал не используется, но управляется третьими лицами.

В настоящее время в развитых странах, где государство реализует социальные программы в ограниченных масштабах, создается целевой инвестиционный капитал для финансирования музеев, университетов, библиотек и спортивных организаций.

2 АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ГУП САНАТОРИЙ «ЯНГАН-ТАУ»

2.1 Характеристика деятельности и ресурсов предприятия

Для анализа эффективности деятельности предприятия необходимо рассмотреть основные экономические показатели работы предприятия за последние три года.

Следует провести анализ финансового состояния предприятия на основании данных баланса (приложение 1) и отчета о финансовых результатах (приложение 2) (таблица 1 и 2).

Анализируя актив баланса предприятия (см. приложение 1), можно сказать, что в течение анализируемых лет с 2016–2018 гг. предприятие развивалось динамично.

Таблица 1

Горизонтальный и вертикальный анализ актива бухгалтерского баланса ГУП САНАТОРИЙ «ЯНГАН-ТАУ», тыс. руб.

|

Актив |

Код |

2016 |

2017 |

2018 |

абсолют. измен. 2018/2016 |

относит. измен.% 2018/2016 |

|||

|

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. Внеоборотные активы |

|||||||||

|

Основные средства |

1150 |

69752 |

20,81 |

70261 |

10,61 |

52254 |

14,9 |

-7425,81 |

-12,44% |

|

Итого по разделу I |

1100 |

69752 |

20,81 |

70261 |

10,61 |

52254 |

14,9 |

-7425,81 |

-12,44 |

|

II. Оборотные активы |

|||||||||

|

Запасы |

1210 |

4813 |

1,44 |

45530 |

6,88 |

41848 |

11,93 |

37730,00 |

916,22 |

|

Налог на добавленную стоимость |

1220 |

4624 |

1,38 |

8676 |

1,31 |

1661 |

0,47 |

-2295,29 |

-58,02 |

|

Дебиторская задолженность |

1230 |

100485 |

29,98 |

303844 |

45,89 |

73976 |

21,09 |

-11998,97 |

-13,96 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

- |

52000 |

7,85 |

52000 |

14,82 |

52000,00 |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

1753 |

0,52 |

181812 |

27,46 |

129023 |

36,78 |

127523,13 |

8502,30 |

|

Прочие оборотные активы |

1260 |

153787 |

45,88 |

0 |

0 |

0 |

0 |

-131580,16 |

-100,00 |

|

Итого по разделу II |

1200 |

265462 |

79,19 |

591862 |

89,39 |

298508 |

85,1 |

71378,71 |

31,43 |

|

Баланс |

1600 |

335214 |

100 |

662123 |

100 |

350762 |

100 |

63952,90 |

22,30 |

За рассматриваемый период величина актива и пассива баланса организации увеличилась с 335 214 тыс. р. на 2016 г. до 350 762 тыс. р. на 2018 г. (Тпр.=4,64%). В составе внеоборотных активов произошло уменьшение на 17 498 тыс. р. (Тпр.=-25,09%), данное изменение произошло за счет уменьшения основных средств.

Наибольшие изменения по активу баланса организации связаны с увеличением оборотных активов, где денежные средства организации увеличились на 127270 тыс. р. (Тпр.=7260,1%) на 2018 год по сравнению с 2016г. Удельный вес в общем объеме баланса составил 36,78% за 2018 год, а за 2014 год 0,52%.

Таблица 2

Горизонтальный и вертикальный анализ пассива бухгалтерского баланса ГУП САНАТОРИЙ «ЯНГАН-ТАУ», тыс. руб.

|

Актив |

Код |

2016 |

2017 |

2018 |

абсолют. измен. 2018/2016 |

относит. измен.% 2018/2016 |

|||

|

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Пассив |

|||||||||

|

III. Капитал и резервы |

|||||||||

|

Уставной капитал |

1310 |

10 |

0 |

20 |

0 |

20 |

0,01 |

11,44 |

133,75 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

23966 |

7,15 |

43611 |

6,59 |

50785 |

14,48 |

30279,69 |

147,67 |

|

Итого по разделу III |

1300 |

23976 |

7,15 |

43631 |

6,59 |

50805 |

14,48 |

30291,13 |

147,66 |

|

IV. Долгосрочные обязательства |

|||||||||

|

Заемные средства |

1410 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

- |

|

Итого по разделу IV |

1400 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

- |

|

V. Краткосрочные обязательства |

|||||||||

|

Заемные средства |

1510 |

50000 |

14,92 |

0 |

0 |

0 |

0 |

-42780,00 |

-100,00 |

|

Кредиторская задолженность |

1520 |

260772 |

77,79 |

618136 |

93,36 |

299957 |

85,52 |

76840,48 |

34,44 |

|

Доходы будущих периодов |

1530 |

466 |

0,14 |

356 |

0,05 |

0 |

0 |

-398,71 |

-100,00 |

|

Итого по разделу V |

1500 |

311238 |

92,85 |

618492 |

93,41 |

299957 |

85,52 |

33661,77 |

12,64 |

|

Баланс |

1700 |

335214 |

100 |

662123 |

100 |

350762 |

100 |

63952,90 |

22,30 |

Величина запасов возросла с 4813 тыс. р. на 2016 г. до 41848 тыс. р. на 2018 г. (Тпр.=769,48%). Удельный вес запасов за рассматриваемый период увеличился с 1,44% до 11,93%.

За рассмотренный период по пассиву баланса показатели практически по всем статьям увеличились. Наибольшие изменения связаны с ростом кредиторской задолженности, которая в 2015 г. составляла 260772 тыс. р., а в 2018 г. 299957 тыс. р. (Тпр.=15,03%). Удельный вес увеличился с 77,79% до 85,52%. Это является негативным моментом.

В составе раздела «Капиталы и резервы» рост составил 26829 тыс. р. (Тпр.=111,9%). Наибольшее увеличение произошло по показателю нераспределенная прибыль (непокрытый убыток), который составлял 23966 тыс. р. в 2016 г. и 50785 тыс. р. в 2018 г. (Тпр.=111,9%). Удельный вес в общем объеме баланса составил 7,15% в 2016 году и 14,48% в 2018 г.

Уставный капитал увеличился с 10 тыс. р. в 2016 г. до 20 тыс. р. в 2018 г. (Тпр.=100%) (рис. 4).

Рис. 4 Анализ бухгалтерского баланса ГУП САНАТОРИЙ «ЯНГАН-ТАУ», тыс. р.

Проведем горизонтальный и вертикальный анализ отчета о финансовых результатах на основании приложения 2 (табл. 3).

Таблица 3

Горизонтальный и вертикальный анализ отчета о финансовых результатах

|

Наименование показателя |

Код |

2016 |

2017 |

2018 |

абс. измен. |

относ. измен.% |

|||

|

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

Тыс. р. |

Уд. вес, % |

||||

|

Выручка |

2110 |

1861909 |

1616493 |

596943 |

-996106,34 |

-62,53 |

|||

|

Себестоимость продаж |

2120 |

1853235 |

99,53 |

1594389 |

98,63 |

587975 |

98,5 |

-997652,866 |

-62,92 |

|

Валовая прибыль (убыток) |

2100 |

8674 |

0,47 |

22104 |

1,37 |

8968 |

1,5 |

1546,5256 |

20,84 |

|

Прибыль (убыток) от продаж |

2200 |

8674 |

0,47 |

22104 |

1,37 |

8968 |

1,5 |

1546,5256 |

20,84 |

|

Проценты к уплате |

2330 |

3819 |

0,21 |

4517 |

0,28 |

0 |

0 |

-3267,5364 |

-100,00 |

|

Прочие доходы |

2340 |

0 |

0 |

2401 |

0,15 |

0 |

0 |

0 |

- |

|

Прочие расходы |

2350 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

- |

|

Прибыль (убыток) до налогообложения |

2300 |

4855 |

0,26 |

19988 |

1,24 |

8968 |

1,5 |

4814,062 |

115,89 |

|

Текущий налог на прибыль |

2410 |

971 |

0,05 |

3998 |

0,25 |

1793 |

0,3 |

962,2124 |

115,82 |

|

Чистая прибыль (убыток) |

2400 |

3884 |

0,21 |

15990 |

0,99 |

7175 |

1,2 |

3851,8496 |

115,91 |

За рассмотренный период с 2016–2018 гг. по данным таблицы 2.3 можно говорить об изменении ряда показателей:

Выручка организации снизилась с 1861909 тыс. р. на 2016 г. до 596943 тыс. р. на 2018 г. (Тпр.=-67,94), что является отрицательным явлением, которое связано с увеличением себестоимости.

Себестоимость проданных товаров и услуг, в свою очередь, за рассматриваемый период уменьшилась на 1265260 тыс. р. (Тпр.=-68,27). Удельный вес себестоимости в общем объеме выручки составил 99,53% в 2016 году и 98,5% в 2018 году (рис. 5).

Рис. 5. Анализ отчета о финансовых результатах

Валовая прибыль организации повысилась с 8674 тыс. р. в 2016 г. до 8968 тыс. руб. в 2018 г. (Тпр.=3,39). Удельный вес в общем объеме выручки составил 0,47% за 2014 год и 1,5% за 2018 год.

Проценты к уплате снизились в 2018 г. на 3819 тыс. р. по сравнению с 2016 г. (Тпр=-100). Прочие доходы уменьшились с 3966 тыс. р. в 2016 г. до 0 в 2018 г. (Тпр.=-100). Прибыль до налогообложения в 2018 г. увеличилась на 4113 тыс. р. (Тпр.=84,72). Ее удельный вес в общем объеме выручки составил 0,26% в 2016 г. и 1,5 % в 2018 г. Текущий налог на прибыль на 2016 г. составлял 971 тыс. р., а на 2018 г. 1793 тыс. р. (Тпр.=84,65). Удельный вес составил в 2016 году 0,05% и в 2018 году 0,3%.

2.2 Формирования и использования финансовых ресурсов на ГУП САНАТОРИЙ «ЯНГАН-ТАУ»

Чистая прибыль организации составляла 3884 тыс. р. на 2016 г. и 7175 тыс. р. на 2018 г., тем самым данный показатель увеличился на 3291 тыс. р. (Тпр.=84,73). Удельный вес чистой прибыли (убытка) составил 0,21% в 2016 году и 1,2% в 2018 году. То есть чистая прибыль увеличилась более чем в 2 раза в 2018 году, что свидетельствует о положительной динамике развития и эффективности функционирования предприятия.

Предприятие тяжело назвать ликвидным, если оно может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов. Предприятие может быть ликвидным в большей или меньшей степени, так как оборотные активы включают разнородные их виды, где имеются легкореализуемые и труднореализуемые активы.

Рассмотрим основные показатели ликвидности компании (табл. 4).

На конец анализируемого периода значение коэффициента текущей ликвидности (0,15) не соответствует норме.

Таблица 4

Показатели ликвидности ГУП САНАТОРИЙ «ЯНГАН-ТАУ» в 2016–2018 гг.

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

||

|

2016 г. |

2017 г. |

2018 г. |

||

|

Коэффициент текущей (общей) ликвидности |

0,65 |

0,7 |

0,15 |

-0,55 |

|

Коэффициент быстрой (промежуточной) ликвидности |

2,52 |

2,93 |

0,54 |

-2,39 |

|

Коэффициент абсолютной ликвидности |

2,11 |

2,43 |

0,4 |

-2,03 |

При этом в течение анализируемого периода коэффициент снизился на 0,55. Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 2,93 в 2017 году (выше нормативного) и 0,54 в 2018 году (рис. 6).

Рис. 6. Показатели ликвидности ГУП САНАТОРИЙ «ЯНГАН-ТАУ» в 2016–2018 гг.

Это означает, что у компании достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность в 2017 году.

Таблица 5

Система показателей рентабельности

|

2018 |

2017 |

Изменения |

|

|

Рентабельность продаж = Чистая прибыль / Выручка |

1,20 |

0,99 |

0,21 |

|

Рентабельность продаж по EBIT = величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки |

1,50 |

1,03 |

0,47 |

|

Рентабельность активов = прибыль за период / средняя величина активов за период |

1,42 |

3,16 |

-1,74 |

|

Рентабельность собственного капитала (ROE) = Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. |

15,20 |

33,86 |

-18,67 |

|

Рентабельность инвестированного капитала (ROCE) = Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам. |

17,65 |

50,66 |

-33,01 |

|

Рентабельность производственных фондов = Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных фондов |

14,64 |

36,08 |

-21,44 |

|

Рентабельность собственного капитала = чистая прибыль / собственный капитал организации |

14,12 |

36,65 |

-22,53 |

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (0,4). При этом за рассматриваемый период коэффициент снизился на 2,03. В течение рассматриваемого периода коэффициент быстрой ликвидности принимал как позитивные значения, так и значения, не соответствующие нормативному.

2.3 Рекомендации по повышению эффективности финансовых ресурсов

Как показывают расчеты, на протяжении последнего года на предприятии улучшились показатели рентабельности продаж. Но из за уменьшения чистой прибыли чистая рентабельность уменьшилась.

Рассчитаем коэффициенты EBITDA предприятия.

EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

Показатель EBITDA можно рассчитать по данным "Отчета о прибылях и убытках" ("Отчета о финансовых результатах"), однако дополнительно нужна сумма амортизации основных средство и нематериальных активов, которая не содержится в указанной форме отчетности. Исходя из формы отчетности №2:

Таблица 6

Система показателей EBITDA предприятия

|

2018 |

2017 |

Изменения |

|

|

EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов) |

8968 |

25371,5 |

-16403,536 |

Отрицательный EBITDA говорит о том, что деятельность организации убыточна уже на операционной стадии, еще до оплаты пользования заимствованным капиталом, налогов, амортизации.

Стабильность финансового состояния предприятия зависит от правильности и целесообразности вложения финансовых ресурсов в активы, поэтому для его оценки необходимо, прежде всего, изучить структуру имущества и источники его образования, причины изменения составляющих имущества и источников.

Особое внимание при этом уделяется изучению причин, которые негативно влияют на финансовое состояние предприятия. Важным направлением общей оценки финансового состояния предприятия является анализ его финансового состояния. Имущественное положение предприятия характеризуется составом, размещением, структурой и динамикой активов (имущества) и пассивов (собственного капитала и обязательств).

При оценке вероятности банкротства предлагается рассчитывать следующие показатели:

- текущая платежеспособность (ПП), которая определяется как разница между суммой долгосрочных, текущих инвестиций, денежных средств и их эквивалентов и текущих обязательств;

- коэффициент обеспеченности собственными средствами (КС), рассчитываемый как отношение разности между объемами источников собственных и приравненных к ним средств и фактической стоимостью основных средств и других необоротных активов к стоимости имеющихся у предприятия оборотных активов;

- коэффициент покрытия (КП) чистая прибыль (ЧП).

Достаточно распространенными являются статистические модели оценки вероятности банкротства. Систему показателей Бивера и их значение для диагностики банкротства представлены в табл.7.

Таблица 7

Система показателей Бивера для прогнозирования банкротства

|

Показатель |

Расчет |

Значения показателей |

||

|

1 |

2 |

3 |

||

|

Коэффициент Бивера |

Чистая прибыль - амортизация / долгосрочные обязательства +Краткосрочные обязательства |

0,4 -0,45 |

0,17 |

0,15 |

|

Финансовый ливередж |

Долгосрочные обязательства / Собственный капитал |

0,37 |

0,50 |

0,18 |

|

Коэффициент покрытия активов чистым оборотным капиталом |

Собственный капитал / внеоборотные активы |

0,4 |

0,3 |

0,06 |

|

Коэффициент покрытия |

Оборотные активы /Краткосрочные обязательства |

3,2 |

2 |

1 |

1— значения показателей для компаний с нормальным состоянием;

2 — значения показателей для компаний, которые могут обанкротиться в ближайшие 5 лет;

3 — значения показателей для компаний, находящихся за год до банкротства.

Проведем расчет указанных показателей (табл. 8).

Таблица 8

Система показателей Бивера для прогнозирования банкротства ГУП САНАТОРИЙ «ЯНГАН-ТАУ» за 2018 г.

|

Показатель |

Значение показателя за 2018 год |

|

Коэффициент Бивера |

- |

|

Финансовый ливередж |

- |

|

Коэффициент покрытия активов чистым оборотным капиталом |

0,972 |

|

Коэффициент покрытия |

0,995 |

Результаты построения и оценки многофакторных моделей диагностики вероятности банкротства многофакторных моделей диагностики вероятности банкротства ГУП САНАТОРИЙ «ЯНГАН-ТАУ» за 2016-2018 гг. обобщаются в табл. 9.

Таблица 9

Результаты построения многофакторных моделей диагностики вероятности банкротства ГУП САНАТОРИЙ «ЯНГАН-ТАУ» за 2016-2018 гг.

|

Модели |

Значение Z - показателя |

Характеристика финансового состояния и вероятности банкротства |

||

|

2016 |

2017 |

2018 |

||

|

Модель Альтмана |

1,809 |

3,494 |

2,574 |

Вероятность банкротства высокая |

|

Модель Спрингейта |

0,582 |

3,015 |

0,851 |

Предприятие с достоверностью 92% может быть отнесено к категории потенциальных банкротов |

|

Модель Лисса |

0,034 |

0,080 |

0,057 |

Имеет хорошую долгосрочную перспективу |

|

Модель Таффлера |

0,278 |

0,554 |

0,458 |

Предприятие имеет хорошую долгосрочную перспективу деятельности |

На основании показателей моделей для данного предприятия прослеживаем высокий уровень вероятности возникновения банкротства, но ситуация в 2018 году улучшается по сравнению с 2017 годом. При этом данные модели не полностью учитывают особенности баланса предприятия и его потенциального состояния.

Рис. 7. Динамика результатов многофакторных моделей диагностики вероятности банкротства ГУП САНАТОРИЙ «ЯНГАН-ТАУ» за 2016-2018 гг.

Таким образом, ГУП САНАТОРИЙ «ЯНГАН-ТАУ» осуществляет множество видов деятельности. При совершении своей финансово–хозяйственной деятельности у предприятия возникают определенные финансовые риски, наиболее важными из которых стали валютные, кредитные риски и риск потери ликвидности. Для снижения рисков компания в свою очередь применяет множество методов и инструментов, которые, как показывает анализ деятельности данного предприятия, не всегда являются эффективными.

ЗАКЛЮЧЕНИЕ

Обобщив подходы к определению финансового результата, автор считает, что финансовый результат определяется путем сопоставления доходов и расходов деятельности предприятия, это может быть прибыль или убыток, что приводит к росту (прибыли) или уменьшению (убытку) собственного капитала, а это характеризует качество деятельности предприятия.

В российской системе учета финансовый результат определяется путем сравнения доходов и расходов отчетного периода. Однако в российском учете при определении финансового результата используются два разных метода, что обусловлено наличием двух видов отчетности, налоговой и финансовой.

Порядок формирования финансового результата на российских предприятиях имеет различия в налоговом и бухгалтерском учете, что связано с отличием в условиях признания, классификации доходов и расходов, а также способах начисления амортизации.

При формировании финансового результата применяется три подхода. Наиболее часто в практике используется подход «затраты - выпуск», основанный на сопоставлении доходов и расходов. В каждой стране признание доходов происходит согласно нормативно - законодательной базы. Однако можно отметить несколько сходных критериев: сумму доходов можно достоверно определить и в будущем ожидается экономическая выгода. Отражение расходов в каждой стране связано с тем, какая система учета используется.

В российском учете при определении финансовых результатов используют подход «затраты - выпуск», основанный на сопоставлении доходов и расходов. Однако на российских предприятиях используется два разных метода расчета финансовых результатов, что связано с наличием двух видов отчетности, налоговой и финансовой.

ГУП САНАТОРИЙ «ЯНГАН-ТАУ» по всем моделям прогнозирования банкротства имеет недостаточно хорошую долгосрочную перспективу, это означает, что предприятие является потенциальным банкротом.

В ГУП САНАТОРИЙ «ЯНГАН-ТАУ» присутствуют высокие риски ликвидности и по коэффициентам ликвидности можно говорить о не ликвидности организации. Так же присутствуют кредитные риски, связанные с резким ростом доли дебиторской задолженности, долгосрочных и краткосрочных обязательств в основном за счет кредитов и займов. А также продолжается увеличиваться валютный риск из–за возрастающих валютных курсов.

Для каждого финансового риска существует возможность его уменьшения с помощью различных методов и инструментов.

С целью решения вопросов, связанных с нормализацией финансового состояния предприятия, влияния на улучшение производства и хозяйственной деятельности необходимо:

1. Осуществить глубокий анализ финансового состояния предприятия отдельно и определить перспективы его дальнейшей деятельности, учитывая номенклатуру производимой продукции, ее качество, стоимость, конкурентоспособность на внутреннем и внешнем рынках сбыта, оценить возможности предприятий, в сравнительно короткие сроки, обеспечить стабилизацию с последующим ростом производства.

2. На предприятии провести глубокую ревизию деятельности, инвентаризацию статей баланса, подробно изучить состав материальных ценностей, особенности готовой продукции, дебиторской задолженности.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Налоговый кодекс Российской Федерации (часть вторая): от 05.08.2000 № 117-ФЗ: (принят ГД ФС РФ 19.07.2000): // Консультант. [Электронный ресурс]. - http: // www. consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=286971 &fld= 134&dst= 101860,0&r nd=0.02605729494903497#0 - [Дата обращения 10.05.2019].

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9 /99 // Консультант Плюс [Электронный ресурс]. - http: // www. consultant. ru/ document /cons_doc_law_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/- [Дата обращения 10.05.2019].

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10 / 99 // Консультант Плюс [Электронный ресурс]. - http://www.consultant.ru/document/cons doc LAW 12508/0463b359311dddb34a4b 799a3a5c57ed0e8098ec/ - [Дата обращения 10.05.2019].

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4 / 99 // Консультант Плюс [Электронный ресурс]. - http://www.consultant.ru/document/cons_doc_LAW_18609/d914c3b6e6aa1058fbfa7 7f7a66a2f8d92ea09cf/ - [Дата обращения 10.05.2019].

- Абдукаримов, И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: учебное пособие / И. Т. Абдукаримов, М. В. Беспалов. - Москва : Инфра-М, 2015. - 213 c.

- Зарубежный опыт определения финансового результата [Электронный ресурс]. - Режим доступа: http://change-allmoney.ru/articles/economica/334-

- zarubezhnyj-opyt-opredeleniya-finansovogo-rezultata.html- [Дата обращения 10.05.2019].

- Грязнова, А. Г. Финансы : учебное пособие для вузов / А. Г. Грязнова, Е. В. Маркина, М. Л. Седова. - Москва : Финансы и статистика, 2012. - 496 с.

- Петрова, А.Т. Концепция проведения операционного аудита в рамках аудиторских услуг /А.Т. Петрова, Е.А. Покивайлова // Проблемы современной экономики. - 2018. - № 3. - С. 339-343.

- Дягель, О. Ю. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб.-практ. пособие для студентов специальности 080502.65 и направления подготовки 080100.62 всех форм обучения / О. Ю. Дягель ; Краснояр. гос. торг.-экон. ин-т. - Красноярск : КГТЭИ, 2016 г. - 231 с.

- Дягель, О. Ю. Методическое обеспечение решения аналитических задач управления дебиторской задолженностью/О. Ю. Дягель, И. А. Полякова // Инновационное развитие экономики. -2016. -№ 2 (32).

- Анализ результатов хозяйственной деятельности коммерческой организации : рабочая тетрадь / Краснояр. гос. торг.- экон. ин-т; сост. Н.А.Соловьева, Т.А. Цыркунова, Ю.В. Ерыгин. - Красноярск, 2015. - 84 с.

- Бланк, И.А. Управление финансовыми ресурсами. / И.А. Бланк. Москва: Омега- Л, 2017. — 768 с.

- Литовченко, В.П. Финансовый анализ: учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. С/ 93/

- Поляк Г.Б. Учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит»/ под ред. Г. Б. Поляка. - 4-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2015. - 735с.

- Стыров М.М. Финансовые ресурсы промышленных предприятий: теория, анализа, управления / М.М. Стыров; отв. ред. Ю.А. Гаджиев. - М.- Берлин: Директ-Медиа, 2015. - 163с.

- Фридман А.М. Финансы организации(предприятия): Учебник / А.М. Фридман. - 2-е изд. - М.: издательско-тоговая корпораия «Дашков и К», 2014. - 488с.

- Александер Д., Бриттон А., Йориссен Э. Международные стандарты финансовой отчетности: от теории к практике / Пер. с англ. - М.: Вершина, 2015. - 888 с.

- Ковалев В.В., Ковалев В.В. Анализ баланса, или, Как понимать баланс. 3-е изд., перераб. и доп. - М.: Проспект, 2014. - 784 с.

- Официальный сайт «Федеральная служба Российской статистики». [Электронный ресурс]. Режим доступа: http://www.gks.ru

- Анализ внешней и среды организации

- Транспортный налог (Перспективы развития транспортного налогообложения в России)

- Понятие предпринимательского договора (Понятие и признаки предпринимательского договора)

- Понятие и виды права общей собственности

- Понятие, признаки и принципы регулирование института несостоятельности

- Понятие и значение договора ( Определения понятия и значения договора)

- Налог на добавленную стоимость (Характеристика деятельности ООО «Региональная независимая компания» )

- Основания приобретения и прекращения права собственности (Теоретические аспекты права собственности)

- Управления Каналами сбыта в системе товародвижения реально существующей организации

- Понятие менеджмента. Менеджер и предприниматель (Виды и формы предпринимательской деятельности)

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Теоретические аспекты управления каналами сбыта предприятия)

- Правовое положение унитарного предприятия