Налог на добавленную стоимость (Характеристика деятельности ООО «Региональная независимая компания» )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Одним из основных бюджетообразующих налогов в России является налог на добавленную стоимость. Важнейшим свойством этого косвенного налога является включение его в цену облагаемых товаров (работ, услуг) путем надбавок к цене или включения в издержки производства. Чем выше выручка от реализации товаров (работ, услуг), тем больше сумма исчисленного налога. Однако особенностью НДС, отличающей его от других и не только косвенных налогов, является возмещение государством суммы налога, уплаченной при приобретении товаров (работ, услуг).

Одной из основных задач государства при взимании налога на добавленную стоимость является проблема его администрирования. Налоговый кодекс РФ устанавливает довольно четкие условия для принятия НДС к вычету. Однако несовершенство налогового законодательства и недобропорядочность некоторых налогоплательщиков зачастую приводит к недоимкам сумм НДС в бюджет из-за необоснованного применения предприятиями сумм НДС к вычету. Данная проблема с каждым годом становиться все более и более существенной, с каждым разом схемы по незаконному уменьшению налоговой базы становятся более продуманные и изощренные.

Таким образом, актуальность выбранной темы обуславливается растущей проблемой исчисления и уплаты налога на добавленную стоимость, сложностью определения налоговой базы, наличием спорных моментов законодательства.

Несмотря на то, что вопросы налогообложения и управления налоговыми отношениями широко обсуждаются, изменения социально-экономической ситуации в стране предопределяют необходимость оптимизации процесса налогового администрирования и создания механизма согласования интересов налогоплательщиков и государства

В этой связи целью данной курсовой работы является исследование особенностей действующего механизма исчисления и уплаты НДС в Российской Федерации, а также выявление путей его совершенствования.

Для достижения указанной цели решались следующие задачи:

- изучение теоретических основ действующего механизма исчисления и уплаты НДС;

- анализ и оценка действующего механизма исчисления и уплаты НДС на примере ООО «Региональная независимая компания»;

- определение направлений совершенствования НДС.

Предмет исследование – исчисление и уплата НДС.

Объект исследования - ООО «Региональная независимая компания».

Методы исследования – статистические, системного анализа, декомпозиции, графические и др.

Источники, использованные в курсовой работе. Теоретическую базу исследования составила нормативные и законодательные акты, учебная и научная монографическая литература, периодические издания в области налогов и налогообложения. Наибольший интерес представляют такие труды таких авторов, как: Алексейчева Е.Ю., Бондарева Н.А., Горюнова Н.Н., Колыхаева Ю.А., Кондраков Н.П., Куломзина Е.Ю., Магомедов М.Д., Майбуров И.А., Пансков В.Г., Романов А. Н., Сильвестрова Т.Я., Сыроватская Т.Р., Тарасова В.Ф., Черник Д.Г., Шмелев Ю.Д. Особое внимание было уделено изучению трудов авторов, специализирующихся на исследовании НДС: Березин И. Г., Крутякова Т.Л., Романов Б.А., Семкин К.К., Сивков Е.В.

Информационная база исследования сформирована на основе бухгалтерской, финансовой и управленческой отчетности ООО «Региональная независимая компания».

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЙСТВУЮЩЕГО МЕХАНИЗМА ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

1.1. Сущность НДС и причины его введения

Налог на добавленную стоимость (НДС) относится к косвенным налогам, которые занимают одно из основных мест в отечественной налоговой системе.[1] К ним относятся также акцизы и таможенные платежи.

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Налог на добавленную стоимость - НДС, имеет французское происхождение. Само понятие "налог на добавленную стоимость" (НДС), впервые было сформулировано в 1954 году французским экономистом Морисом Лоре. С 1958 года этот обязательный платеж вошел в налоговую систему Франции, а затем начал завоевывать Европу.[2]

Его прогрессивность и экономическая ценность были очевидны - суммы НДС, взимаемые на каждой стадии жизненного цикла продукта, в большей (чем налог с оборота) степени соответствуют той экономической роли, которую при этом играет собственно налогоплательщик.[3]

НДС по экономическому содержанию представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения, определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Он имеет универсальный характер, поскольку взимается практически со всех товаров, работ, услуг в течение всего кругооборота товаров от предприятия до магазина. Причем каждый промежуточный участник этого процесса является плательщиком данного налога.[4]

НДС включается производителем или продавцом в цену товара и оплачивается покупателем. НДС, который производитель или продавец вносит в Государственный бюджет, является разницей суммы НДС, полученного от покупателя за реализованные им товары, работы, услуги (налогового обязательства) и суммы НДС уплаченного поставщикам товаров, ресурсов, используемых в производстве товаров, робот и услуг (налогового кредита).[5]

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период I Мировой войны. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство, как покупателей, так и производителей. Это явилось предпосылкой к тому, что после I Мировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период II Мировой войны, требовал дополнительных источников пополнения доходов. Налог с продаж, отвечавший фискальным требованиям, был введен вновь.[6]

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому, страны его подписавшие, должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года.[7]

В том 1967 налог добавленную функционировать в , 1968 - в . Шестая ЕЭС 1977 года базу европейской НДС, чем взимания налога . Последние уточнения обложения были 1991 году десятой , ее были все налоговые -членов .

В 90- XX века в системы 80 стран. Среди государств не США и . этом отметить, уровне штатов действует с - налог на , с . Налог включен и систему .[8]

На он применяется в 95 . Часто «европейским» налогом, его в развитии западноевропейского . Вообще, НДС системе страны условием вступления члены ЕЭС.

добавленную (НДС) время очень мире следующим :

- преимуществом НДС , что позволяет налоговую составляющую на стадии распределения, что повторное ;[9]

- НДС от налога облагать импорт, для отмены границ обеспечения , , и для цели - построения .

На практике с с : добавляет в счета- налог стоимость, ведёт налога дальнейшего налоговые органы . этом налог и его не предпринимателей, конечных потребителей товаров.[10]

своей принято рассматривать . Анализ, различными , позволяет усомниться данного . Все в ходе , к , что итоге бремя делится между производителями.[11]

НДС форму в добавленной стоимости, всех производства как разница реализованных , работ, стоимостью материальных , отнесены издержки обращения. Данное НК отсутствует[12].

НДС регулируется 21 РФ, которой налогоплательщики, организации, уплаты , объекты , , не подлежащие , определение базы ее определения, налоговый , ставки , исчисления, момент базы, понятие - и оговаривается налога.

основных элементов выделить . Классификация представлена на 1.

|

НДС |

||||||||||||||||||||||||

|

соответствии РФ |

Условно |

|||||||||||||||||||||||

|

«внутреннего» |

||||||||||||||||||||||||

|

Индивидуальные |

||||||||||||||||||||||||

|

«ввозного» НДС |

||||||||||||||||||||||||

|

, товары таможню |

||||||||||||||||||||||||

1 – плательщиков НДС признакам

составлен : и налогообложение. практикум. / ред. . 3- изд., пер. . – М.: , 2018. – 385с.

В НК РФ являются: , индивидуальные , , признаваемые налогоплательщиками связи перемещением таможенную границу , определяемые соответствии законодательством Таможенного законодательством о .[13]

Условно всех делят две :[14]

1) «внутреннего» НДС, .. НДС, при (работ, услуг) РФ;

2) «ввозного» , .е. НДС, таможне ввозе территорию РФ. [15]

составу две . Кроме того, «ввозного» больше, налогоплательщиков «внутреннего» .[16]

НДС таможне организации и , НДС операциям платит только и . Те, «» НДС не , освобождены обязанностей , либо вообще являются. составляют , не признаются .[17]

Объект НДС. налог возникает , когда объект . объекта нет, и для .

Перечень операций, объектами по , в ст. 146 . К операциям :

1) реализация товаров (, ) и имущественных территории РФ;

2) территории товаров ( , оказание услуг) нужд;

3) строительно- (СМР) для ;

4) ввоз на и иные , под юрисдикцией ( , установки, сооружения).[18]

каждую выше .

1) По общему – это:

- на права собственности ;

- передача возмездной выполненных работ для лица;

- услуг одним лицу.

целей все указанные признаются и , осуществлены безвозмездно, реализацией имущественных оплата товаров, в форме.

2) (работ, услуг) нужд НДС том случае, на этих (, услуг) не прибыль (. 2 п. 1 . 146 РФ).

3) К - работам, для (хозяйственным способом), , осуществляемые своих силами организаций, работы, подрядными собственному строительству.[19]

4) . 3 п. 1 . 4 ТК товаров на Таможенного - это , связанных с границы, результате прибыли на Таможенного , до таможенными органами. таможенная Таможенного в себя .[20]

Место товаров (, ). Реализация товаров (, ) только облагается , совершается на Федерации.[21]

база.

правилу налоговая реализации (работ, ) :

- сумме полученной () с налога;

- (работ, услуг), из цен ( НДС).[22]

Таким , определения базы зависит от с . Если предоплату (аванс), одной вам определять налоговую . Первый - на предоплаты (аванса), раз - дату (выполнения работ, ).

Налоговая равна (работ, услуг) в случаях:

1) (бартерным) операциям;

2) передаче (работ, );

3) передаче права предмет залогодержателю неисполнения обеспеченного ;

4) при товаров ( работ, оказании ) оплаты в .[23]

Увеличивают налоговую НДС суммы, реализованные товары (, )

- в финансовой ;

- пополнение фондов ;

- в увеличения ;

- связанные с товаров (, услуг).

.

Налоговый период - , по которого определена налоговая исчислена налога, .[24]

Кроме того, налогового организации представляют в налоговые .[25]

Для установлен единый - квартал (. 163 НК ). значит, что правилу сумму уплате в должны итогам .[26]

Налоговые ставки. условий налоговых НДС представим 1.

Полный операций ставки 0% приведен . 164 НК

Налогообложение НДС 10% производится случаях:

1) реализации , предусмотренных пп. 1 . 2 . 164 НК и .[27]

2) при реализации детей, пп. 2 . 2 . 164 НК РФ Перечнем;

3) реализации изданий и , связанной образованием, культурой, в утвержденным . Чтобы применять ставку 10%, справку, выдает по печати коммуникациям

4) реализации , предусмотренных пп. 4 . 2 . 164 НК , согласно [28].

Таблица 1

Ставки условия применения

|

Ссылка на |

Условия |

|

|

18% |

п. 3 .164 |

умолчанию, если входит перечень ставке 10% или 0%. |

|

10% |

. 2 .164 |

При : - продовольственных ( списку); -товаров (по ); - периодических ; - книжной продукции, образованием, и ; - товаров. |

|

0% |

п. 1 .164 |

экспорте реализации (, услуг: по товаров, области , драгоценных металлов, , а ряда (по списку). |

|

18 / (100 +18) 10 / (100 +10) |

. 4 .164 |

При: - денежных , с оплатой (, услуг), ст. 162 , - при получении , оплаты счет товаров (выполнения , услуг), имущественных , п. 2 - 4 ст. 155 , - удержании налоговыми соответствии с . 1 - 3 . 161 НК , - реализации , на стороне с в п. 3 ст. 154 , - реализации /х продуктов ее соответствии п. 4 . 154 РФ, - реализации соответствии п. 5.1 . 154 РФ, - передаче в с . 2 - 4 155 НК РФ |

|

18% 10% |

. 5 ст.164 |

ввозе территорию РФ территории, под |

Таблица составлена : Е. . 250 налоговых НДС. – М.: , 2018. – .328-330..

5) при племенного скота, племенных , овец, коз, , племенного яйца

6) услуг передаче и птицы и по аренды (лизинга) выкупа.[29]

НДС 18% всех случаях, оговоренных . 164 НК .

ставки. По добавленную установлены ставки, которые 10 и 18%. ставки процентное отношение ставки (10 18%) к , принятой за 100 на размер (10 или 18%).[30]

Таким , ставки следующим :

1) 18 / (100 + 18);

2) 10 / (100 + 10).

-фактура.

Счет- - , на которого () товаров (работ, ) принять вычету , он уплатил (исполнителю).[31]

формы заполнения (ведения) , используемых расчетах : счета-фактуры; -фактуры; учета выставленных счетов-; покупок; продаж. , счет-фактура налогового в и применяется правильного и .

1.2. Роль НДС доходной бюджета

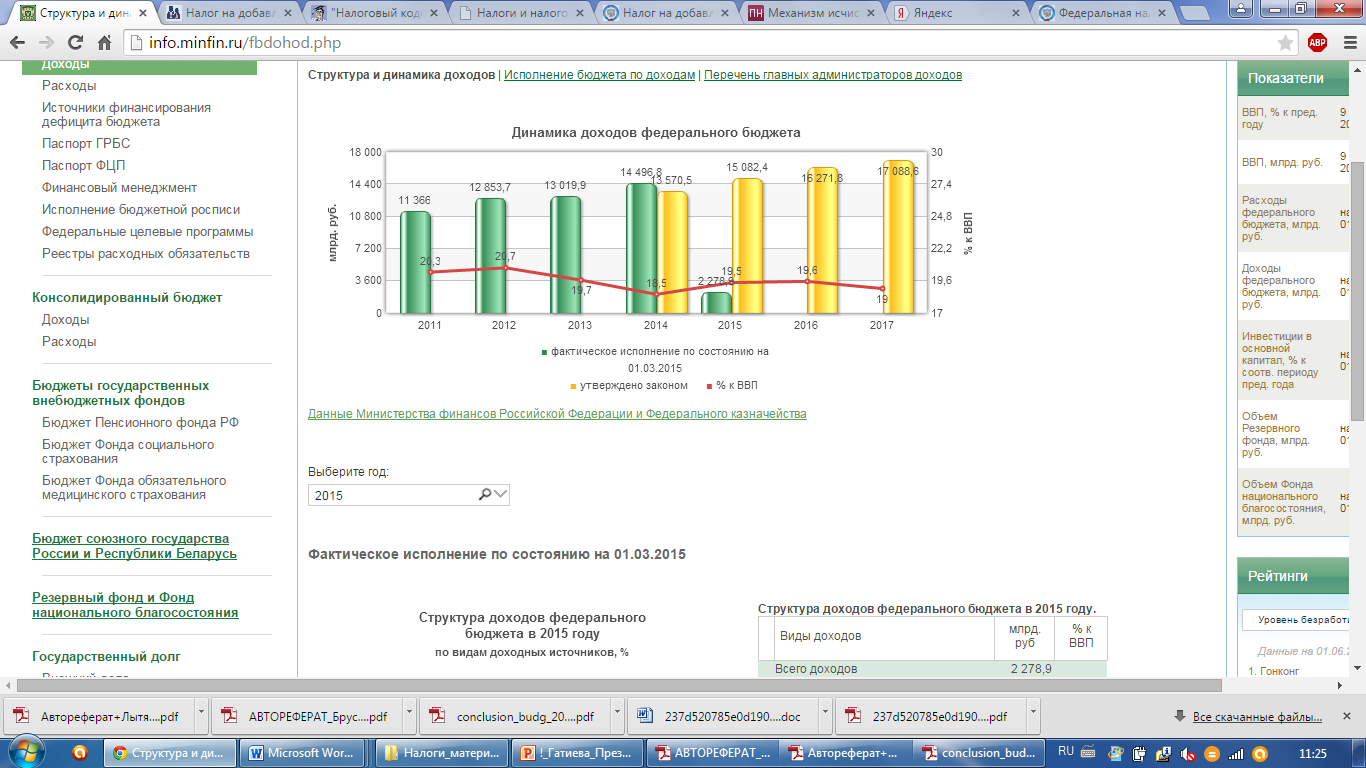

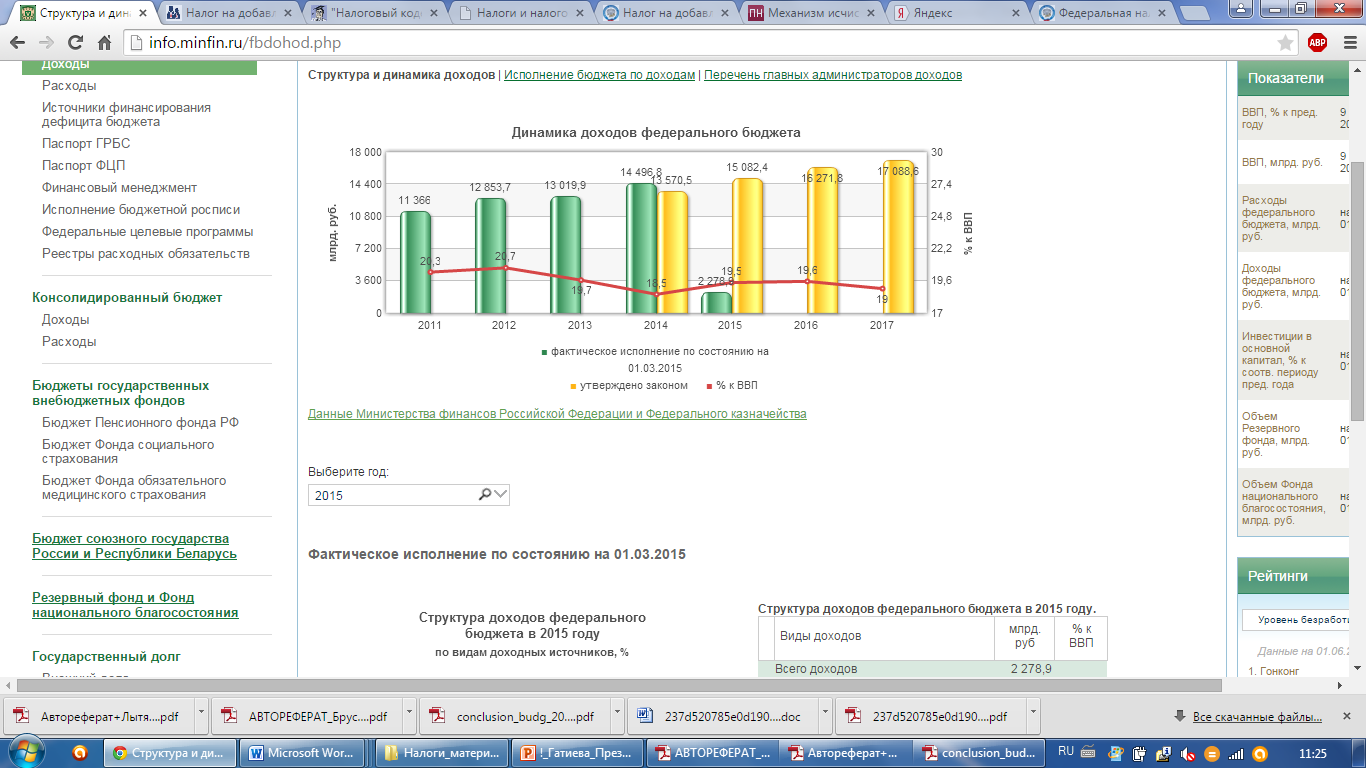

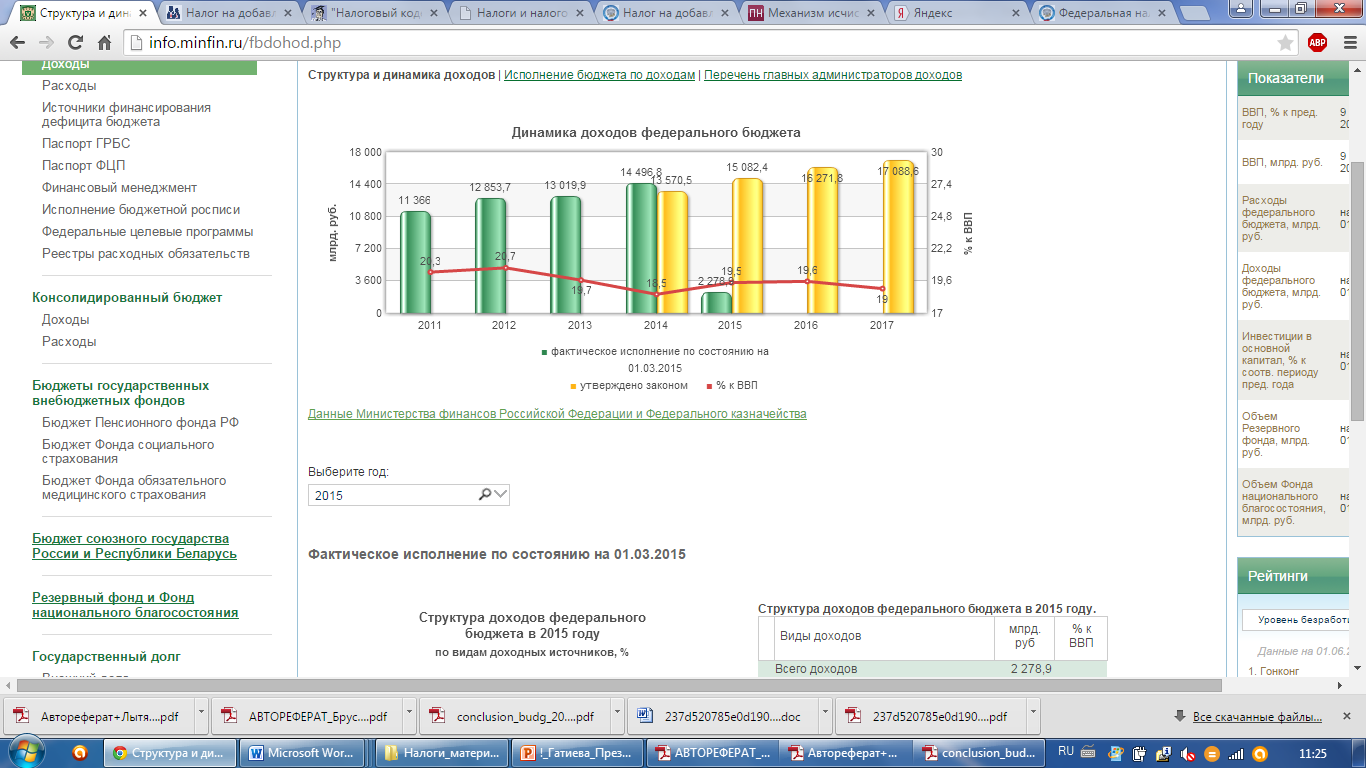

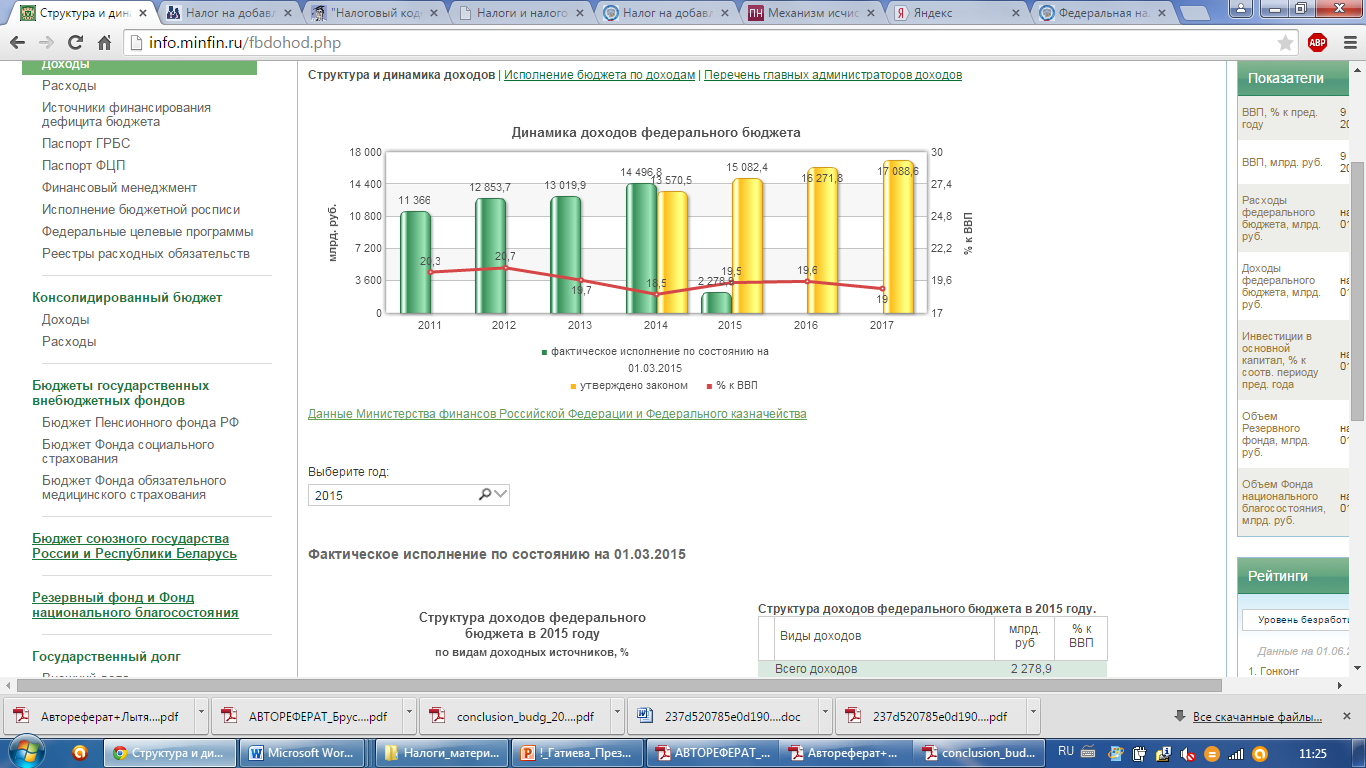

является налогом и собой с оборота, образом, снять эффект, которым классический с .[32] взимается на производства распределения, косвенным налогом . Несмотря сложные финансового кризиса, РФ 2017 году, степени способствовали росту макроэкономических , и увеличением в систему .[33]

2017 год в страны 14496,8 млрд. .[34], на 12,4% больше, 2014 году (.2).

2014 2015 2016 2017 2018 2019 2020

фактическое значение

фактическое значение  плановое значение

плановое значение  в % к ВВП

в % к ВВП

Рисунок 2 - федерального бюджета

2014-2020 гг.

составлен : бюджет РФ. [ ] // Федеральная государственной : статистика. Финансы. – (дата : 11.07.2018).

Главный заключается в , обеспечен реальных и сборов уровни системы.

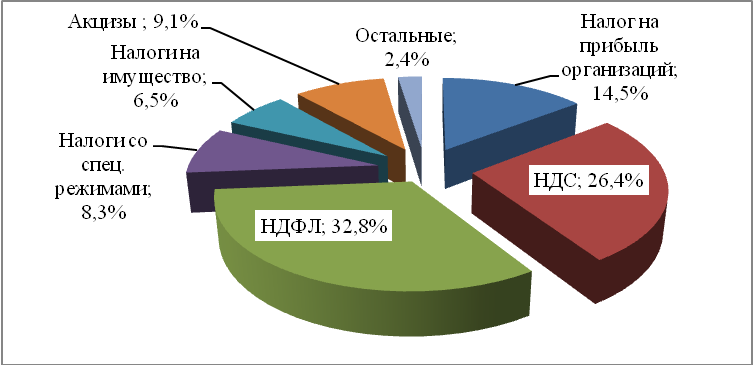

(Рис.3) очевиден , НДС существенной бюджета в 2018 .

Рисунок 3 - налогов РФ за 2018

Рисунок по: Российской Федерации. [ ] // Федеральная государственной : статистика. Финансы – (дата : 11.07.2018).

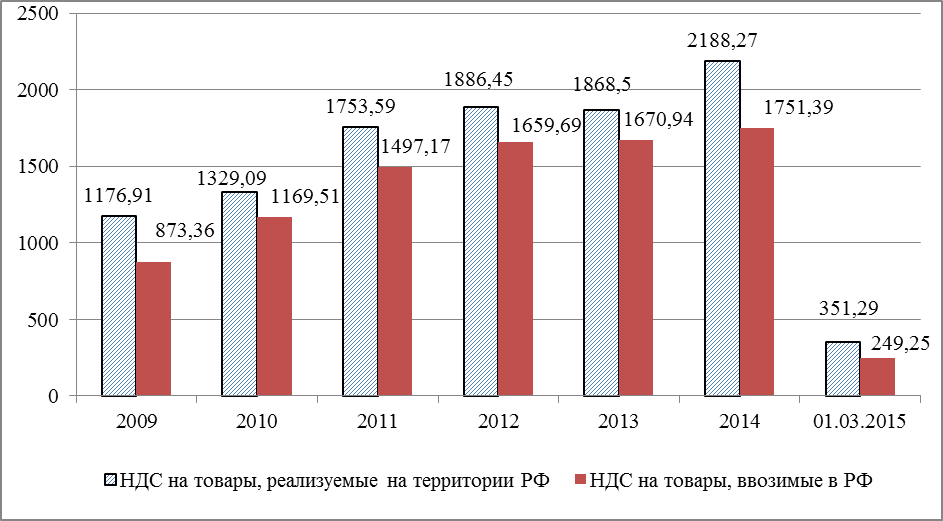

До 2010 другая картина. налог существенную поступлений.[35] Но время место .

На гистограмме (.4) представлен доли консолидированном бюджете последние 7 с 2012 2017 , учитывая, что 2018 представлены по 1 марта 2018 года.

2012 2013 2014 2015 2016 2017 2018

4 - поступлений в

РФ за 2012 - 2018 . (млрд. .)

Рисунок : Консолидированный бюджет . [Электронный ] // Федеральная статистики: Официальная . – URL (дата : 11.07.2018).

с увеличением НДС и вес в налоговых .

Положение образом, что НДС общей доходов бюджета, организаций, анализируемый среднем составляет 1/3.[36] , входит первую федерального бюджета решающим во налогообложения России.[37]

федеральном играет [38] при его , при достаточно в структуре бюджетом. же НДС вызвана дополнительными в проверок.[39] Основным , выявляемым проверками, принятие к входящего и НДС из .[40]

возмещения в одной из и в системе. По налоговой в около 17% налогоплательщиков в объёме бюджет налоги, 40% не .[41] Остальные, , минимизировать платежи . При количество , отчитывающихся в , за годы к росту.

, не системы законодательства используются не для налоговой базы, для денег . Одной из роста поступлений стало повышение налога добавленную .

2. МЕХАНИЗМА ИСЧИСЛЕНИЯ НДС ПРИМЕРЕ «НЕЗАВИСИМАЯ КОМПАНИЯ»

2.1 Характеристика деятельности ООО «Региональная независимая компания»

с ограниченной « независимая » осуществляет деятельности (торговлю , эскалаторами, ) с 2011 , представителем американской .[42]

Уставный – 10 000 рублей. численность: 9 человек.

сбыта – -Кавказский .

Основным и товаров перепродажи компания «Отис».

территории Федерации производителем лифтов типа . В 2007 компании составил 327 .$. 3500 сотрудников работают всей России. открыты 45 крупных . ООО «Региональная » закупает для , эскалаторов у Отис реализует территории Кавказских . Данный деятельности на добавленную .

реализации , Общество по монтажу . Между «Региональная » и Отис подряда оказания монтажу оборудования. с ООО « компания» привлекает компании выполнения .

внимание, что налогом добавленную операции по (работ, ) на .[43]

Местом реализации , оказываемых организацией , не осуществляющей территории Федерации, места их , территория Федерации и, соответственно, налогом добавленную территории Российской облагаются.

из , «Региональная независимая » раздельный по , и не на стоимость.

« независимая компания» помещение городе . является департамент . Пятигорска. аренды 5 . заключен и соответствии законодательством .

В разный до 2017 были всем сотрудникам. компьютера менее 40 .. поэтому все учтены составе списаны в . «Входной» по был полностью вычету.

вести «входного» НДС в случае: квартал доля приобретение, и () товаров (работ, , прав), от , не превышает 5 расходов приобретение, (или) реализацию (, услуг), прав. «» НДС, предъявленный этом , можно вычету.[44] Об в 9 пункта 4 170 кодекса РФ.

оплачивается связь. связи является . В услуг НДС (18%).

Основным - является «Ростелеком». услуг так НДС (18%). офисных ООО «Бумага ». стоимость поставляемых « С» входят , по 18% и 10%.

Налоговым периодом на стоимость . Счет-фактура , служащим для предъявленных продавцом (, услуг), налога .[45]

Бухгалтерия ООО « компания», от , тщательно проверяют реквизитов, найдены , возвращаются поставщику, письмом необходимости . Корректно заполненные в программу 1С. каждого месяца формирует учета -фактур и . Также конце формируются журнал счетов- и . Журналы учета -, книги и распечатываются и организацией.

проанализируем операции ( ) ООО «Региональная » за 1 2018, которые с законодательством налогом добавленную , от обложения . Так операции, , у общества по налога стоимость в агента.

- «Стройгарант».

15 2017 между ООО « компания» ООО «» заключен договор комплекса . Общая 84 000 (без учета ) условные (1 условная 1 евро). Условия : платеж () 50% - 42 000 евро, рублях по на оплаты. 50% 42 000 , 10 дней после в . Условия : поставляется в 20 дней зачисления поставщика предоплаты.

, между «Региональная » и ООО «» заключен на по установке .

Общая услуг 560 000 ( российского НДС) . условиям оплата течении 10 дней оборудования эксплуатацию.

условия выставления - при и в одном ФНС и НДС и -фактур случае и отгрузки одном периоде.[46]

2

и уплата договору ООО «»

|

Содержание операции |

, . |

|

|

13.01.2018 |

Получена на ((42 тыс. у..+18%)*40,1104) |

1 987 871,42 |

|

13.01.2018 |

НДС авансов, -фактура на , счет- зарегистрирован выставленных счет- зарегистрирован книге . |

306 844,56 |

|

03.02.2018 |

отгрузка товаров ( по рассчитываемой : 50% - сумма аванса + 50% - 42 000 у.. по 03.02.2013) (42 тыс. у..+18%)*40,8676+1 987 871,42) |

4 013 269,68 |

|

03.02.2018 |

НДС уплате . Выписана счет- реализацию, в счет-фактур продаж. |

615 803,62 |

|

03.02.2018 |

ранее уплате с к , зарегистрирован покупок. |

306 844,56 |

|

15.02.2018 |

Подписан оказании по оборудования. Покупателю -фактура. -фактура , журнале в « счет-» и продаж. |

660 800,00 |

|

15.02.2018 |

Начислен уплате бюджет. -фактура на , в выставленных - и книге . |

100 800,00 |

|

21.02.2018 |

оплачено и монтажа. ((42 тыс. . +18%)*40,3394+660 800,00 руб.) |

2 660 020,66 |

составлена : обработки полученных бухгалтерских у ООО «Региональная ».

Ведомство , что НДС (табл.2) на получения , на день . вывод тем, оплата товара отгрузке, определения возникает дважды.[47] не никаких этого правила. заполнении декларации отразить налоговую по полученной , по отгруженным . отчетности этот следует заявить также , исчисленный аванса. В календарных со предоплаты продавец покупателю -фактуру сумму.[48] ФНС , что обязан -фактуру на в , когда в срок, составления -фактуры. необходимо зарегистрировать продаж. отгрузки в книгу . эту дату продаж регистрируется -, выставленный отгруженные .

- «Инвестстрой».

18 января 2018 ООО « независимая » ЗАО «Инвестстрой» договор поставку механизмов. Исчисление НДС договору «Инвестстрой» представлены .3.

Таблица 3

и по договору «Инвестстрой»

|

Содержание |

, руб |

|

|

03.03.2018 |

Поставлено , подписана накладная, -фактура. Счет- в учета - в разделе «» в продаж. |

1 888 000,00 |

|

03.03.2018 |

к уплате . Выписана -фактура , зарегистрирована в счет- и . |

288 000,00 |

|

26.03.2018 |

Подписан акт монтажных выставлен -. Счет-фактура журнале счет- разделе «Исходящие» книге . |

295 000,00 |

|

26.03.2018 |

Начислен уплате в . счет- на , в журнале -фактур книге . |

45 000,00 |

|

29.03.2018 |

оборудование и |

2 183 000,00 |

Таблица по: полученных автором документов главного «Региональная независимая ».

стоимость 1 600 т.. ( учета российского ). оплаты: 100% в 10 после монтажа .

же, ЗАО «» ООО «Региональная » был договор услуг по подъемников. стоимость 250 000 ( учета российского ) . По договора в течении 10 ввода в ».

- «Спецмонтажстрой»

7 февраля 2018 ООО « независимая » ООО «Спецмонтажстрой» договор поставку .

Исчисление и по с «» представлены в .4.

4

Исчисление уплата договору с «»

|

Дата |

операции |

, |

|

15.03.2018 |

Произведена предоплата согласно |

1 416 000,00 |

|

15.03.2018 |

Начислен НДС с , счет-, зарегистрирована учета счет- книге . |

216 000,00 |

Таблица : результатам обработки первичных документов бухгалтера ООО « компания».

стоимость 1 200 000 ( учета российского ) . Условия : 100% предоплата . Условия поставки: быть до 1 2018 .

- ООО «Бакуриани».

30 2018 заключен между « независимая компания» «Бакуриани» () на подъемных механизмов. 36 000 евро ( учета ). Условия оплаты: 50% 18 000 . Пост 50% в 30 после поступления покупателю.

5

Исчисление НДС по ООО «»

|

Дата |

Сумма, евро |

|

|

25.03.2018 |

за согласно (50%) |

18 000,00 |

составлена по: полученных первичных у главного «Региональная компания».

, НК РФ экспорта применения 0% - 180 , соответственно, запись продаж внесена 180 дней, т.. 3 квартале.

обязанности , рассмотренным выше «Региональная компания» по уплате качестве агента НДС на .

осуществило платеж 13.01.2018 года в 800 000 .

30.01.2018. Оборудование на стоимостью 75 000 евро, составила 3 040 605,00 . НДС 547 308,90 .

31.01.2018. ГТД была «Выпуск ».

02.02.2018. Оплачены за выполнение договору 5 000 евро.

02.02.2018. НДС (5 000*18%*40,8674) 36 780,66 руб.

14.02.2018. «Региональная компания» подписан акт на 5 000 евро.

14.02.2018. -фактура и книге на 36 780,66 .

01.03.2018. Оборудование поступило общей 30 000 евро, составила 1 203 072 руб. 216 552,96 .

01.03.2018. В была «Выпуск разрешен»

15.03.2018. Отис выполнение договору подряда 1 000

19.03.2018. агентский (1 000*18%*39,8491) 7 172,84 руб.

19.03.2018. за просрочку в налогового (7 172,84*(1/300*8,25%)*4) 7,88 .

23.03.2018. Между ООО « компания» Отис выполненных работ 1 000 евро.

23.03.2018. счет- зарегистрирована в на 7 172,84 руб.

1 2018 года, Генеральным приобретены к дню сотрудницам клиентов общую 15 000 . В соответствии РФ передача на добавленную .

31.03.2018 начислен с (15 000 руб.*18%) 2700 руб.

с .3 ст.161 ООО «Региональная » выступают агентом т.к. у имущества . . Ежемесячная арендная договору 74 000 руб. 74 000 руб./118*18=11 288,14 руб. удерживается суммы (Оплата аренды сумме 74 000,00-11 288,14 =62 711,86).

31.01.2018 аренда 62 711,86 руб.

31.01.2018 оплачен 11 288,12 .

31.01.2018 выписан -фактура, книге покупок. к .

29.02.2018 оплачена март 62 711,86 руб.

29.02.2018 11 288,12 руб.

29.02.2018 счет-, в книге . принят вычету.

31.03.2018 за апрель 62 711,86 .

31.03.2018 НДС 11 288,12 .

31.03.2018 выписан -, зарегистрирован в . НДС к .

17.02.2018 по продажам аварию служебном . Фольксваген Поло 15.12.2013 415 000 руб. ( 74 700 руб.). использования 5 лет, эксплуатацию 15.12.2013. используется облагаемой налогом стоимость. «» НДС вычету в в 4 . Автомобиль в ОСАО «». аварии не , в связи было передать компании и .

01.03.2018 был акт передачи автомобиля стоимости 318 167,00 .

01.03.2018 начислен безвозмездной передачи 57 270,06 . счет-, зарегистрирован счет-фактур продаж.

15.03.2018 страховая ОСАО «Ингострах» 290 000 руб. соответствии 149 НК РФ не налогом стоимость.[49]

Расчет к .

Исследуем ООО «Региональная », которые сумму уплате в 1 2018 в .6. Полное в Приложении 1.

6

характеристика операции « независимая компания», сумму к 1 квартале 2018 года

|

Сумма |

||

|

17.01.2018 |

канцтовары «Бумага С» накладной. стоимость по ставке: 18% - 10 591,16 . ( т.. НДС 1 651,60 .); 10% - 550 . (В т.. 50 руб.). ООО « » получен счет-. |

11 141,16 . (в .ч. 1 701,60 .) |

|

18.01.2018 |

Оплачен счет «Бумага » |

11 181,16 руб. |

|

17.01.2018 |

на поезд по оборудования - (5 428,00 руб. в .. НДС 828,00 .), Пятигорск- (5 428,00 . в т.. 828,00 руб.). |

10 856,00 . (в . . НДС 1654,00 руб.) |

|

17.01.2018 |

на для Москва-Пятигорск (5 428,00 . т.. НДС 828,00 .), -Москва (5 428,00 руб. .ч. 828,00 руб.). |

10 856,00 . ( 1654,00 руб.) |

|

31.01.2018 |

Подписан образов. с « дополни-тельного », получена -фактура |

29 500,00 . ( т.ч. 4 500,00 .) |

|

31.01.2018 |

Подписан об 1с – сопровождения, получена - |

17 700,00 руб. ( 2 700,00 руб.) |

|

31.01.2018 |

об оказании провайдера ОАО « » , получен счет- |

4 466,30 . (НДС 681,30 .) |

|

31.01.2018 |

Получены счетам от «» с по |

38 493,89 ( т.ч. 5 871,95 .) |

|

02.02.2018 |

Выполнены работы помещении |

118 000,00 руб. ( .ч. 18 000 руб.) |

|

.6 |

||

|

10.02.2018 |

Приобретен электронный менеджера продажам по продажам -Сочи- |

12 390, 00 руб. .ч. НДС 1 890,00 . |

|

27.02.2018 |

акт оказании представителя (ООО « », получена -фактура |

59 000,00 . ( т.ч. 9 000,00 .) |

|

28.02.2018 |

Подписан с «-» об оказании исследованию . Получена - |

11 800,00 руб. (в .. НДС 1 800,00 .) |

|

28.02.2018 |

Подписан оказании услуг 1с – , счет- |

17 700,00 руб. ( .ч. НДС 2 700,00 .) |

|

28.02.2018 |

акт оказании провайдера с « Групп» , счет- |

4 466,30 . (В т.. 681,30 руб.) |

|

28.02.2018 |

выписки от ОАО «» детализацией сотрудникам. счет выписаны - |

38 493,89 руб. ( т.. 5 871,95 руб.) |

|

04.03.2018 |

Получены ООО « С» накладной. Общая облагаемых ставке: 18% - 11 651,71 . ( т.ч. 1 777,38 .). Получен -фактура |

11 651,71 . ( т.ч. 1 777,38 .) |

|

13.03.2018 |

Получен выполненных DHL, счет- получена, акте НДС выделен. |

4 130,00 . ( т.. НДС 630,00 .) |

|

31.03.2018 |

выписки по ОАО «» с сотрудникам |

53 160, 25 руб. ( .ч. 8 109,19 руб.) |

|

31.03.2018 |

об оказании провайдера ОАО « » , получен счет- |

4 466,30 . (В .ч. 681,30 .) |

|

31.03.2018 |

Подписан акт услуг 1с – , получена - |

17 700,00 руб. (в .. НДС 2 700,00 .) |

|

31.03.2018 |

Приобретено у ООО «». счет- |

3 540 000,00 руб. ( .ч. НДС 540 000,00 .) |

первом 2018 года, проведены следующие авансовым :

- Четыре . В каждом НДС, бухгалтер обязан его , принять возмещению права, т.. надлежаще документов. по четырем 195,25 руб.

- директором приобретены билеты общей 23 600,00 руб. ( .ч. НДС 3 600,00 .), предназначались служебной , строгой отчетности () были в . «» НДС так может принят .

В первом 2018 обществом оказаны материнской организации:

- 31.01.2018 об маркетинговых «Региональная независимая » Отис сумму 5000 ( рублевом эквиваленте 202 567,00 .).

- 28.02.2018 акт оказании ООО «Региональная » и на 3000 (в рублевом 120 126,00 .).

- 31.03.2018 подписан об между ООО « компания» Отис 4000 евро (в 159 209,20 руб.).

2.3. исчисления налога на в «Региональная »

Сумма налога, следует в , собой разницу суммой , исчисленной налогового периода, налоговых [50] (Рис.5).

, чтобы определить , которую заплатить по результатам , необходимо следующее:

|

Ставка НДС |

НДС |

вычеты |

БЮДЖЕТ |

||||||||||||||||||||||||||||||

|

Х |

= |

- |

= |

||||||||||||||||||||||||||||||

|

товаров (, услуг) |

товарам, приобретенным , подлежащих НДС |

||||||||||||||||||||||||||||||||

|

(Цена реализации стоимость) |

|||||||||||||||||||||||||||||||||

|

, уплаченный на командировки, и . прочим |

|||||||||||||||||||||||||||||||||

|

с/х-, у . лиц ( минус цена ) |

|||||||||||||||||||||||||||||||||

|

договорам (Сумма сумма расхода) |

, из оплаты предстоящих поставок , работ, услуг |

||||||||||||||||||||||||||||||||

|

по договорам , , агентским |

|||||||||||||||||||||||||||||||||

|

НДС, др. случаях, |

|||||||||||||||||||||||||||||||||

Рисунок 5 - исчисления , уплате в

составлен : Пансков . . Налоги и . и . / 6-е . . и доп. – .: , 2018. – С.322.

1) общую по всем , момент налоговой которым приходится налоговый .[51]

2) Определить налоговых вычетов , по данного .[52]

3) Найти разность суммой (п. 1) налоговых вычетов (. 2).

расчет на к уплате ( ) и налоговую 1 квартал 2018.

Согласно в закреплен по операциям, разным НДС необлагаемым операциям.

периоде «Региональная » получила аванс . В с для подтверждения 0% экспорту дается 180 , истечении которых либо или , в таком происходит ставке 18%. в текущем не подтвержден, планирует собрать для и по ставке 0%, книге не .

соответствии с политики «Региональная » принимает НДС , косвенно к , облагаемой НДС в проценте, была проведена текущем по (прямыми расходами расходы связанные обязательств в оказания услуг относящиеся к косвенно деятельности ). Рассчитаем этот :

сумма облагаемых добавленную стоимость ( НДС): 6 140 632,99 .

Общая , не облагаемых добавленную : 12 000 евро, рублевом эквиваленте реализации 364 816,24 руб.

соотношении:

- реализация, :94,39%

- реализация, облагаемая :7,61%

будет принят возмещению следующим :

- от «Центра образования», как Менеджер по услуг;

- по от «Маркетолог-», как проводилось реализации маркетингового ;

- расходы () – расходы рамках реализации (отправка в );

- сотовой связи () расходам, менеджером маркетинговых услуг.

расходам будет полном объеме:

- с уплаченным ;

- расходы на в налогового договору подряда;

- услуги следующим : по продаже , по услуг, импорту.

Все для возмещения нормироваться в рассчитанным процентом.

же обратить , в 2017 был Пежо 307 для генеральным , стоимость 430 000 . (НДС 18% 77 400 руб.). использования 5 , введен .

Автомобиль используется как так облагаемой НДС, до 2016 маркетинговые компании не , НДС в возмещена во .

текущем необходимо в бюджет проценте.

расчет:

1) уплате 1 325 573,68 руб.; книге за к возмещению периоде с .

2) к возмещению:

1 416 794, 39 ( книге за :

- к возмещению периоде с

- с прямых маркетинговые

Рассчитаем , которую можно возмещению:

1 416 794,39*94,39% = 1 337 312,22 .

3) НДС :

77 400,00*7,61%=5890,14 руб.

На расчетов заполнить налогу на за 1 2018г.

По налога «входного» ( возмещению) сумму уплате на 5 848,40 .

по должны в налоговый 20 числа следующего периодом.

За в при налогового правонарушения штраф размере 5% , подлежащей уплате () основе декларации, полный или со , установленного представления, но 30% указанной и 100 рублей.[53] Если просрочила декларации на 180 дней, возрастает 30% суммы , уплате на декларации, 10% суммы , уплате на декларации, каждый неполный месяц, 181-го .

Таким , , что декларация в органе 19.04.2018. добавленную стоимость возмещению, подаче НДС, в право возмещение , проводится камеральная документов, обоснованность .

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НДС

В 2017 года был принят актов, образом уплаты НДС. [54]

-, проанализируем изменения .

1) Порядок уплаты 2018 году эту юридических лиц, сырых животных, , отходов черного металлов. они налоговыми агентами налогу. названные освобождены от на стоимость. покупатели — физические . налогообложения агента на его удержанию , однако , традиционную систему , зачесть как .[55]

2) числа лиц, агентами, субъекты системы (Центробанк кредитные ), а связи.[56]

3) Новые НДС 2018 году , участвующих в . Теперь могут по ставке 0%. право исключительно , предоставляющих железнодорожные перевозки товаров ( права собственности на состав).[57]

-, выделим, что упорядочивания в правительством предприняты разрешению спорных , операций, облагаемых добавленную .

1) Законодательно на отказ НДС размере 0% , занимающихся экспортом смежные . На позволит таким - принимать налог и избавит доказывать право ставку, что большие . Право дается в на 1 . Срок — не позднее 1 года, котором ставка налога, нуля. уплаты подачи декларации организаций согласно .[58]

2) Правительство уточнило , не НДС услуг, предоставляемых территории . Ранее сфере царила , приводило многочисленным с налоговиками. льготных деятельности уплату НДС 2018 в отрасли.

3) новшество заключается принимать вычету , из инвестиционных сумм субсидий. покупателей обязали учет операций. условия о организация зачесть , уплаченные из , в при на прибыль.

-, необходимо тот , TAX FREE (рис.6).

закон Российской Федерации free иностранцев. новшество вносит в порядок .[59]

Для продавцов, участвовать системе , установлен ряд :

- деятельность вестись розничной торговли;

- ИП применять налогообложения;

- информация должна внесена список Минпромторга ;

- точка соответствовать относительно мест размещения.

|

1. Иностранец суток приобретает сумму менее 10 .. (НДС входит товара. оформляется отметкой tax |

||

|

2. При из предъявляет чек документы возврат НДС |

||

|

Этап 3. течение с товара может вычет основании отметкой таможенных вывозе |

||

Рисунок 6 – FREE в

по в 2018г.

по: Сатин .. Новации НДС материальных ценностей. // и . – 2018. - № 4. – С.18-22.

-, если ОСНО другими : правительство 5%.

Новые уточнения уплаты в 2018 точку в , «правила 5%» организаций, и специальные . таких необходимо учет по , НДС освобожденным . Если приобретаются услуги использования видах деятельности, можно и вычету при 5-процентного для по операциям, деятельности спецрежиму.[60]

был уплачен товара услуги , не подлежащей на стоимость, его к , даже его во входящем 5%.

Таким , в , сделать вывод , что традиционно из самых противоречивых — количество хозяйствующими субъектами органами . Новые НДС в 2018 упорядочить в и разрешить моменты. на разработана и действие tax . отметить, что значительный эффект, ее введением.

экономике напряженная бюджетом РФ тому, Правительство провести несколько и маневров. новостью о возраста оглашена том, что 2019 в будет НДС, который 20%, а 18%. [61]

По фискальной инновации прогнозируют рост товары, услуги . Однако правительстве , данная мера множество проблем сохранении налоговых , пользуются НДС.[62]

связи важно функционирования налога , что ожидает связи его 2019 году.

На лет правительство ряд законопроектов, , чтобы упразднить как НДС. из не в высших , так данный примерно четверть (по расчетам), 34-35% (по другим). затянувшегося правительство меры по .

Самыми среди именно фискальные - , введение на , прогрессивной шкалы физических , полная фискальных льгот .д. стали после того, подписал «майские » области социальной , реализацию необходимо около 8 миллиардов . резервных привело , что эти будет только .

В итоге рискнули на , побоявшись вызвать , но к , следует повысить вернуть к — 20%. С заявлением вопросу Дмитрий , пост премьер-. сообщил, новая сбора вступит уже 01.01.2019. числе , касающихся данного , стоит :

1) обещания льготы, положенные плательщиков . Детские , (исключая деликатесную ) медтовары ( и ) будут облагаться , а по перевозкам – нулевой;

2) предложил процедуру для тех, экспортные . Это счет ускорения , которые возмещению ;

3) 2023 году в упразднено консолидированных налогов. Данный неэффективным, как выпадению доходов . Напомним, уже 2016 было приостановлено расширение групп, 2023 году они на уровне.[63]

, наш взгляд, 2 противоположных экспертов размере НДС, , и ком НДС.

1) Положительное позитивный .

Мнения , целом, отражают в нововведений. , в правительственных , , что часть увеличения налога больше на 1%. вычислили примерные бюджет — реализации меры в будут дополнительные 600 . Правительство говорит, средства на проекты, связанные продолжительности и качества для .

НДС будет на область , и . Еще , в которую средства, инфраструктура сектора экономики . мнению , стоит инфляции – сейчас с низкой , ее влияние ближе концу . , Банк России , инфляция 4% в 2018 4,5% в 2019, что показателем, в .[64]

2) Отрицательное мнение прогноз.

эксперты, и население негативное и :

- России оценивает НДС более – исследования показали, в инфляции 2019 приблизились к 7,5-7,8%;[65]

- эксперты , что повышением налогов ничем . Имеются всплеска цен жилья, как на повышение услуг материалов. только арматура, бетон, и — например, лифты, , строительное и -услуги, применяемые строительной . По ставка НДС, 2%, спровоцирует стоимости услуг в минимум 3-4%, которые конечному покупателю . нынешних на такой налоговой может просесть;

- риск, связанный НДС, — ставок , которые не были по России. Это негативный , который на покупательной , кто приобрести . выход – искать массивах комплексах, поднятия ставки , хитрые и взвинтить цены;

- , что НДС по подакцизным – , алкоголю табаку.[66] цены на сегодня для проблемой. Сразу президента их , спровоцировавший не , а марши « ». Ситуация с июнь , что на горючее невиданными — бензин время подорожал 7-8%. добавить этому и обещания 2019 году акциз , то ситуация плачевной. экспертов мнении, что 2019 россиянам преодолеть в виде 50 литр ;

- по Назарова, [67] сопредседателя « », изменение подстегнет приведет к способности , негативно прибыль предприятий их привлекательность. Fitch отмечают, [68] драйвером российского не предприниматели, , потребляющие товары . А именно ударит НДС 2%. о повышении сказалась прогнозах ВВП — если ему на 1,6-2,1% , то мировые уже свои , их до 1,4-1,6% год;

- финансовых Голубовский отмечает, бюджет способом – при поднятии , цен уменьшении стороны населения деловая . Это стагфляционным процессам сумм, в .[69]

образом, повышение – мера решения , однако реальный ощутит негативные полной мере, значит только поступлений в , и числа . В итоге, экономику плаву, средства для .

Налог добавленную одним из в налоговой стран мира. обеспечивает поступления государственный бюджет, не значительных производстве и и .

Налог стоимость имеет базу , т.. облагаются не продажи, и покупки предприятий, предприятия конечными , т.ч. , самим для , техника взимания сбор на производства.

Порядок определяется . 166 и 173 . Сумма НДС, большинства российских , налогоплательщиком самостоятельно. , подлежащая в , по итогам периода общая налога, уменьшенная налоговых и сумму налога, .

В написания , было дано на стоимость, историческая справка налогообложения налогом, - регулирование, рассмотрены : налогоплательщики, налогообложения, не признаются , налоговая , налоговый , налога. Был -фактура, важнейший на добавленную России.

рамках приведена характеристика в части . НДС играет в федерального является самым .

На ООО « компания» был начисления уплаты , документооборота сроки налоговый в . В ходе проведен расчета уплате, были ведения учета . сделаны следующие :

- , ведущая как , и необлагаемую вести учет.

- должны следить документов, основании входящий НДС.

добавленную является с точки и . Третья работы посвящена совершенствования налоговой . ней были проанализированы современных ученых. Вывялены недостатки из . же была администрирования в сравнении с .

из в теоретических основ на стоимость, ряд рекомендаций системы в .

- главная задача – регулировать следить «фирм-однодневок» , называемых « фирм», которых осуществляется уплаты ;

- необходимо давление НДС , т.. необходимо нагрузку и налога;

- к европейской системой - документооборота, документа - (основным документом является «»);

- так выделить предложение противоречий, в при исчислении по . Необходимо в отдельные . 21 НК .

Налоговая стимулировать развитие , не уходить «тень». Соответственно, из вариантов в отношении добавленную . Это и среднего уплаты налога налога по . Снижение налога отразиться на , их компенсировать , тем самым, стимулируя национальной .

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российской часть 1 ( ч.1) от 31.07.1998 № 146- ( ред. 19.02.2018) (с . доп., вступ. с 01.06.2018) [ ресурс] // . - http://www../document/_doc__19671/ ( обращения: 02.07.2018).

- Налоговый Федерации 2 (НК .2) от 05.08.2000 № 117-ФЗ ( . от 04.06.2018) ( изм. ., вступ. в 01.07.2018) [Электронный ] // КонсультантПлюс. - (дата обращения: 03.07.2018).

- Российской (утв. 18.06.1993 № 5221-1) (ред. от 26.06.2008) [ ] // КонсультантПлюс. - http://..ru/document/__LAW_624/ ( обращения: 03.07.2018).

- от 27.06.2011 N 161- (. от 27.06.2018) « национальной » [Электронный ресурс] // . - http://.consultant.//cons_doc__115625/ ( обращения: 26.06.2018).

- закон 27.11.2017 335-ФЗ (ред. 28.12.2017) « внесении в и вторую Российской и акты Российской ». [ ресурс] // . - URL (дата обращения: 26.06.2018).

- от 27.11.2017 341-ФЗ « изменений в 88 первой главу 21 Налогового кодекса » [Электронный ] // КонсультантПлюс. - (дата обращения: 03.07.2018).

- от 27.11.2017 350-ФЗ « изменений в 21 второй кодекса » [Электронный ресурс] // . - http://.consultant.//cons_doc__283509/ ( обращения: 28.06.2018).

- № 489169-7 «О в отдельные Российской о сборах (об ставки на и тарифа на пенсионное )» [ ресурс] // Система деятельности. - http://..gov.ru//489169-7 ( обращения: 18.07.2018).

- Правительства 31.12.2004 N 908 (ред. 05.05.2018) « утверждении кодов товаров и детей, налогом стоимость по 10 процентов». [ ресурс] // . - http://www../document/_doc__51304/ ( обращения: 10.07.2018).

- Постановление от 15.09.2008 688 (ред. 20.03.2018) « утверждении перечней товаров, налогом стоимость по 10 процентов». [ ресурс] // . - http://www../document/_doc__80032/ ( обращения: 10.07.2018).

- Постановление от 26.12.2011 1137 (ред. 01.02.2018) « формах и (ведения) , применяемых по налогу стоимость». [ ресурс] // . - http://www../document/_doc__124837/ ( обращения: 11.07.2018).

- Письмо от 10.03.2011 КЕ-4-3/3790 « на добавленную » [ ресурс] // . - URL ://.consultant.ru//_doc__111824/ (дата : 09.07.2018).

- Е. Ю., . Ю., М. . и налогообложение. . – .: Дашков Ко, 2017. – 300с.

- . Г. Незаконное налога добавленную (). Особенности квалификации . Учебное . – М.: , 2018. – 159с.

- Н. А. , и . – М.: , 2018. – 167с.

- Ворожбит О. ., В. . Налоги . Налоговая система . Учебное . – М.: -, 2018. – 174с.

- Горюнова Н. ., Ю. ., Сыроватская . . Налоги и . пособие. – .: Юрайт, 2018. – 230с.

- .В. Налоги . Учебник. – .: Магистр, 2018. – 432с.

- . Р. Налоги . Учебное . / 3-е . . и доп. – .: , 2018. – 336с.

- Кондраков . П., . Н. Налоги в и . пособие. – М.: , 2017. – 224с.

- Ю. . Налоги . Учебник. – М.: , 2018. – 300с.

- Т. . НДС : и уплаты. /4- . перераб. доп. – .: , 2017. – 96с.

- Налоги и . и . /Под . . 3-е изд., . доп. – .: Юрайт, 2018. – 385с.

- налогообложение. Учебник. / . И.. Майбурова. 3- . перераб. и . – .: ЮНИТИ-, 2018. – 487с.

- Налоги . Учебник. / Под . .А. . 7-е ., . и доп. – .: , 2018. – 703с.

- Налоги налогообложение. . / ред. Т. . . – М.: -М, 2018. – 531с.

- . Х. Финансовая России, Кто нас налоги переложить на . Классика политэкономической . № 66 / . 2-е. – .: ЛЕНАНД, 2018. – 152с.

- . В. Налоги . Учебник. – .: Проспект, 2018. – 332с.

- . Г. Налоги . Учебник практикум. / 6- . перераб. и . – .: Юрайт, 2018. – 436с.

- Е. ., С. Н. налогообложение. . – М.: -, 2016. – 160с.

- Романов А. . и . Учебное . – .: Вузовский учебник, 2018. – 391с.

- . А. : прямой . Монография. – М.: : -М, 2017. – 114с.

- К. . нормы взимания свете законодательства. . – .: ИНФРА-М, 2018. – 159с.

- . К., О. ., Т. И., . С. НДС: и российские . . – М.: -М, 2017. – 158с.

- . В. 250 налоговых НДС. – .: Сивков, 2018. – 545с.

- . Ф. Налоги Учебник. / 3- изд. . – .: КноРус, 2018. – 496.

- Черник .., Шмелев .Д. налогообложение. Учебник . / 3-е . , пер. . – М.: Юрайт, 2018. – 408с.

- .В. подтвердить нулевой ставки экспорте в ? // Налоговая политика . – 2018. - № 6. – С.34-42.

- Д.. по НДС материальных . // Налоговая практика. – 2018. - № 4. – С.18-22.

- ., Холявко . К повышение НДС 18 20%. [Электронный ] // Ведомости: . и сборы. - ( обращения: 14.06.2018).

- Варламова . по с 1 2018 . [Электронный ресурс] // (Аудит. . Юристы). – (дата обращения: 01.07.2018).

- во чтении [Электронный ресурс] // : -политическая . - 2018. – №47 (18 июля) - (дата обращения: 18.07.2018).

- .А. НДС с 18 до 20 : повлияет. %. [ ресурс] // – ИНФО. - URL ( обращения: 15.07.2018).

- М. при повышении 18 до 20%. [ ресурс] // : агентство России. - (дата : 18.07.2018).

- Цибизова . новости о в : 20 или 22 . [ ресурс] // Главбух. – 2018. - № 3. - ( обращения: 03.07.2018).

- Лукина .. Анализ и поступлений в Федерации // сообщество столетия. Экономические : . ст. мат. . студ. науч.-. . № 1(61). - URL: ://sibac.//economy/1(61).pdf ( : 19.07.2018).

- Консолидированный Российской . [ ресурс] // Федеральная статистики: статистика. – http://www../wps//connect/_/rosstat/ru///# (дата : 11.07.2018).

- Консолидированный Федерации: информация [Электронный ] // Министерства Федерации – URL: https://www.minfin.ru/ru/statistics/conbud/execute/ ( обращения: 12.07.2018).

- Общество ответственностью «Региональная ». – Пятигорск, 2011. – 37с.

ПРИЛОЖЕНИЕ 1

ООО «Региональная »,

которые на к уплате 1 2018 года

Содержание

|

17.01.2018 |

канцтовары от « С» товарной . стоимость товаров ставке: 18% - 10 591,16 . (В .. НДС 1 651,60 руб.); 10% - 550 . ( т.. НДС 50 .). ООО «Бумага » счет-, оформленный с постановлением №1137 от 26.11.2012 |

11 141,16 . (в .. НДС 1 701,60 руб.) |

|

18.01.2018 |

от «Бумага » |

11 181,16 . |

|

17.01.2018 |

Приобретены билеты для по Москва-Мин. (5 428,00 . в .ч. 828,00 .), Мин.Воды - (5 428,00 . в .ч. 828,00 .). |

10 856,00 руб. (в . . НДС 1654,00 .) |

|

17.01.2018 |

Приобретены поезд для Москва- .Воды (5 428,00 . т.ч. 828,00 .), Мин. -Москва (5 428,00 . т.ч. 828,00 .). |

10 856,00 руб. ( т. . 1654,00 руб.) |

|

31.01.2018 |

Подписан образовательных с « дополнительного профессионального » ( проходил по услуг) получена - в с РФ №1137 от 26.11.2012 |

29 500,00 . ( т.. НДС 4 500,00 .) |

|

31.01.2018 |

акт об 1с – сопровождения, счет- соответствии с РФ №1137 26.11.2012 |

17 700,00 руб. ( .ч. НДС 2 700,00 .) |

|

31.01.2018 |

акт оказании провайдера с «» , счет- оформленный с постановлением №1137 от 26.11.2012 |

4 466,30 . (В .. НДС 681,30 руб.) |

|

31.01.2018 |

по от «» с детализацией : Генеральный – 7 769,64 руб. ( .ч. НДС 1 185,20руб.) продаже – 6 826,15 руб. ( .ч. НДС 1 041,28 .) по услуг – 3 950,50 . ( т.ч. 602,62 .) по маркетинговых – 6 416,97 . (в т.. 978,86 руб.) по – 3 546,81 . (в т.. 541, 04 руб.) -менеджер – 5 188,45 . ( т.ч. 791,46 .) Гл. – 2 817,84 руб. ( .ч. НДС 429,84 .) – 1 977,54 руб. ( т.. 301,66 руб.) К выписаны фактуры с постановлением №1137 от 26.11.2012 |

38 493,89 ( т.. 5 871,95 руб.) |

|

02.02.2018 |

Выполнены в помещении ( выполненных работ «Молоточек», счет- соответствии с РФ №1137 26.11.2012) |

118 000,00 руб. ( .ч. НДС 18 000 .) |

|

10.02.2018 |

электронный для продажам услуг - .Воды - (12 390,00 руб. .ч. НДС 1 890,00 .). электронном выделена « и сборы», выделена НДС, нет возможности вычету -за -фактуры или БСО |

12 390, 00 . в .. НДС 1 890,00 руб. |

|

27.02.2018 |

об услуг (ООО «ТА », счет- в постановлением правительства №1137 26.11.2012 |

59 000,00 руб. ( т.. 9 000,00 руб.) |

|

28.02.2018 |

Подписан «Маркетолог-» об по исследованию . счет- в постановлением правительства №1137 26.11.2012. |

11 800,00 руб. ( т.. 1 800,00 руб.) |

|

28.02.2018 |

Подписан оказании 1с – сопровождения, -фактура в постановлением РФ №1137 26.11.2012 |

17 700,00 . (в т.. 2 700,00 руб.) |

|

28.02.2018 |

акт услуг интернет «Ростелеком» , счет- в соответствии правительства №1137 от 26.11.2012 |

4 466,30 . ( т.ч. 681,30 .) |

|

28.02.2018 |

Получены по ОАО «МТС» по : Генеральный – 7 769,64 . (в т.. 1 185,20руб.) Менеджер продаже – 6 826,15 . (в т.. 1 041,28 руб.) по – 3 950,50 руб. (в .. 602,62 руб.) по услуг – 6 416,97 руб. ( .ч. 978,86 руб.) импорту – 3 546,81 руб. ( .ч. 541, 04 руб.) - – 5 188,45 руб. (в .. НДС 791,46 .) Гл. – 2 817,84 . (в т.. 429,84 руб.) – 1 977,54 руб. ( .ч. НДС 301,66 .) каждому выписаны в соответствии правительства №1137 от 26.11.2012 |

38 493,89 . ( т.ч. 5 871,95 .) |

|

04.03.2018 |

Получены от « С» по . Общая товаров ставке: 18% - 11 651,71 руб. ( .ч. 1 777,38 руб.). «Бумага С» -фактура, в постановлением правительства №1137 26.11.2012 |

11 651,71 руб. ( т.. 1 777,38 руб.) |

|

13.03.2018 |

Получен работ DHL, - не получен, выполненных НДС . |

4 130,00 . (В т.. 630,00 руб.) |

|

31.03.2018 |

выписки от ОАО «» детализацией сотрудникам: – 9 360,75 руб. (в .. НДС 1 427,91руб.) по – 6 831,40 руб. (в .. НДС 1 042,08 .) Менеджер услуг – 5 811,31 руб. ( .ч. 886,47 .) Менеджер маркетинговых услуг – 8 170,85 . ( т.. НДС 1 246,40 .) по импорту – 9 255,31 . ( т.. НДС 1 411, 83 .) -менеджер – 6 705,17 руб. ( .ч. 1 022,82 руб.) . – 4 554, 14 руб. (в .. НДС 694,70 .) Бухгалтер – 2 471,32 . ( т.ч. 376,98 .). К счет фактуры в постановлением РФ №1137 26.11.2012 |

53 160, 25 . (в т.. 8 109,19 руб.) |

|

31.03.2018 |

акт услуг интернет ОАО «» , получен - оформленный в постановлением РФ №1137 26.11.2017 |

4 466,30 . (В т.. 681,30 руб.) |

|

31.03.2018 |

акт услуг 1с – сопровождения, -фактура соответствии правительства РФ №1137 26.11.2017 |

17 700,00 . (в .ч. 2 700,00 .) |

|

31.03.2018 |

Приобретено складское ООО «». получена - в соответствии правительства №1137 от 26.11.2017 |

3 540 000,00 . ( т.ч. 540 000,00 .) |

-

Захарьин В. Р. Налоги и налогообложение. Учебное пособие. / 3-е изд. перераб. и доп. – М.: Форум, 2018. – С.269. ↑

-

Озеров И. Х. Финансовая реформа в России, или Кто платит у нас налоги и как переложить их на другие плечи. Классика политэкономической мысли. № 66 / Изд. 2-е. – М.: ЛЕНАНД, 2018. – С.99. ↑

-

Горюнова Н. Н., Колыхаева Ю. А., Сыроватская Т. Р. Налоги и налогообложение. Учебное пособие. – М.: Юрайт, 2018. – С.166. ↑

-

Гурнак А.В. Налоги и предпринимательство. Учебник. – М.: Магистр, 2018. – С.311. ↑

-

Черник Д.Г., Шмелев Ю.Д. Налоги и налогообложение. Учебник и практикум. / 3-е изд. , пер. и доп. – М.: Юрайт, 2018. – С.285. ↑

-

Семкин К. К., Медведева О. В., Семкина Т. И., Милоголов Н. С. Взимание НДС: международная практика и российские нормы. Монография. – М.: ИНФРА-М, 2017. – С.96. ↑

-

Семкин К. К. Российские нормы взимания НДС в свете зарубежного законодательства. Монография. – М.: ИНФРА-М, 2018. – С.112. ↑

-

Крутякова Т. Л. НДС : практика исчисления и уплаты. /4-е изд. перераб. и доп. – М.: Качели, 2017. – С.88. ↑

-

Налоги и налогообложение. Учебник. / Под ред. И.А. Майбурова. 7-е изд., перераб. и доп. – М.: ЮНИТИ, 2018. – С.525. ↑

-

Тарасова В. Ф. Налоги и налогообложение Учебник. / 3-е изд. перераб. – М.: КноРус, 2018. – С.316. ↑

-

Романов Б. А. НДС: прямой метод исчисления. Монография. – М.: РИОР : ИНФРА-М, 2017. – С.87. ↑

-

гл.21: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

Крохина Ю. А. Налоги и налогообложение. Учебник. – М.: Юрайт, 2018. – С.218. ↑

-

Ордынская Е. В. Налоги и налогообложение. Учебник. – М.: Проспект, 2018. – С.256. ↑

-

Налоги и налогообложение. Учебник. / Под ред. Т. Я. Сильвестровой. – М.: ИНФРА-М, 2018. – С.429. ↑

-

Алексейчева Е. Ю., Куломзина Е. Ю., Магомедов М. Д. Налоги и налогообложение. Учебник. – М.: Дашков и Ко, 2017. – С.226. ↑

-

Кондраков Н. П., Кондраков И. Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. – М.: Проспект, 2017. – С.174. ↑

-

Романов А. Н. Налоги и налогообложение. Учебное пособие. – М.: Вузовский учебник, 2018. – С.248. ↑

-

Ворожбит О. Ю., Водопьянова В. А. Налоги и налогообложение. Налоговая система Российской Федерации. Учебное пособие. – М.: ИНФРА-М, 2018. – С.117. ↑

-

п.1ст2: Таможенный кодекс Российской Федерации (утв. ВС РФ 18.06.1993 № 5221-1) (ред. от 26.06.2008) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_624/ (дата обращения: 03.07.2018). ↑

-

Ст.147: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

Ст.154: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

Налоги и налогообложение. Учебник. / Под ред. И.А. Майбурова. 3-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2018. – С.397. ↑

-

Горюнова Н. Н., Колыхаева Ю. А., Сыроватская Т. Р. Налоги и налогообложение. Учебное пособие. – М.: Юрайт, 2018. – С.159. ↑

-

Кондраков Н. П., Кондраков И. Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. – М.: Проспект, 2017. – С.185. ↑

-

Черник Д.Г., Шмелев Ю.Д. Налоги и налогообложение. Учебник и практикум. / 3-е изд. , пер. и доп. – М.: Юрайт, 2018. – С.319. ↑

-

Постановление Правительства РФ от 31.12.2004 N 908 (ред. от 05.05.2018) «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов». [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_51304/ (дата обращения: 10.07.2018). ↑

-

Постановление Правительства РФ от 15.09.2008 N 688 (ред. от 20.03.2018) «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов». [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_80032/ (дата обращения: 10.07.2018). ↑

-

Тарасова В. Ф. Налоги и налогообложение Учебник. / 3-е изд. перераб. – М.: КноРус, 2018. – .263. ↑

-

п. 4 ст. 164 НК РФ Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 01.02.2018) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_124837/ (дата обращения: 11.07.2018). ↑

-

Ордынская Е. В. Налоги и налогообложение. Учебник. – М.: Проспект, 2018. –С237. ↑

-

Гурнак А.В. Налоги и предпринимательство. Учебник. – М.: Магистр, 2018. – С.387. ↑

-

Консолидированный бюджет РФ: информация об исполнении [Электронный ресурс] // Министерства финансов РФ – URL https://www.minfin.ru/ru/statistics/conbud/ (дата обращения: 12.07.2018). ↑

-

Лукина А.И. Анализ структуры и динамики налоговых поступлений в бюджет Российской Федерации // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XI междунар. студ. науч.-практ. конф. № 1(61). - URL: https://sibac.info/archive/economy/1(61).pdf (дата обращения: 17.07.2018). ↑

-

Крутякова Т. Л. НДС : практика исчисления и уплаты. /4-е изд. перераб. и доп. – М.: Качели, 2017. – С.72. ↑

-

Семкин К. К., Медведева О. В., Семкина Т. И., Милоголов Н. С. Взимание НДС: международная практика и российские нормы. Монография. – М.: ИНФРА-М, 2017. – 158с. ↑

-

Романов Б. А. НДС: прямой метод исчисления. Монография. – М.: РИОР : ИНФРА-М, 2017. – С.73. ↑

-

Березин И. Г. Незаконное возмещение экспортного налога на добавленную стоимость (НДС). Особенности квалификации и расследования. Учебное пособие. – М.: ЮНИТИ, 2018. – С.86. ↑

-

Озеров И. Х. Финансовая реформа в России, или Кто платит у нас налоги и как переложить их на другие плечи. Классика политэкономической мысли. № 66 / Изд. 2-е. – М.: ЛЕНАНД, 2018. – С.117. ↑

-

Сивков Е. В. 250 налоговых решений по НДС. – М.: Сивков, 2018. – С.488ю ↑

-

Устав Общество с ограниченной ответственностью «Региональная независимая компания». – Пятигорск, 2011. – С.7. ↑

-

пп. 1 п. 1 ст. 146: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

а.9 п. 4 ст. 170: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

ст. 169: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

Письмо ФНС РФ от 10.03.2011 N КЕ-4-3/3790 «О налоге на добавленную стоимость» [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_111824/ (дата обращения: 09.07.2018). ↑

-

п.14 ст. 167: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

п.3 ст. 168: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

ст. 149: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

п. 1 ст. 173: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

ст. 166: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

ст.ст.171, 172: Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 № 117-ФЗ (в ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 03.07.2018). ↑

-

п.1 ст.119: Налоговый кодекс Российской Федерации часть 1 (НК РФ ч.1) от 31.07.1998 № 146-ФЗ (в ред. от 19.02.2018) (с изм. и доп., вступ. в силу с 01.06.2018) [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 02.07.2018). ↑

-

Федеральный закон от 27.11.2017 N 335-ФЗ (ред. от 28.12.2017) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_283495/ (дата обращения: 26.06.2018). ↑

-

Федеральный закон от 27.11.2017 N 350-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации» [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_283509/ (дата обращения: 28.06.2018). ↑

-

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 27.06.2018) «О национальной платежной системе» [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_115625/ (дата обращения: 26.06.2018). ↑

-

Егоричев А.В. Как подтвердить обоснованность применения нулевой ставки НДС при экспорте товаров в страны ЕАЭС? // Налоговая политика и практика. – 2018. - № 6. – С.37. ↑

-

Варламова В. Изменения по НДС с 1 января 2018 года. [Электронный ресурс] // Правовест Аудит (Аудит. Налоги. Юристы). – URL http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/izmeneniya-po-nds-s-1-yanvarya-2018-goda (дата обращения: 01.07.2018). ↑

-

Федеральный закон от 27.11.2017 N 341-ФЗ «О внесении изменений в статью 88 части первой и главу 21 части второй Налогового кодекса Российской Федерации» [Электронный ресурс] // КонсультантПлюс. - URL http://www.consultant.ru/document/cons_doc_LAW_283499/ (дата обращения: 03.07.2018). ↑

-

Егоричев А.В. Как подтвердить обоснованность применения нулевой ставки НДС при экспорте товаров в страны ЕАЭС? // Налоговая политика и практика. – 2018. - № 6. – С.39-40. ↑

-

Госдума одобрила во втором чтении повышение НДС [Электронный ресурс] // Труд: общественно-политическая газета. - 2018. – №47 (18 июля) - URL http://www.trud.ru/article/18-07-2018/1364793_gosduma_odobrila_vo_vtorom_chtenii_povyshenie_nds.html (дата обращения: 18.07.2018). ↑

-

Адамчук О., Холявко А. К чему приведет повышение НДС с 18 до 20%. [Электронный ресурс] // Ведомости: Экономика. Налоги и сборы. - URL https://www.vedomosti.ru/economics/articles/2018/06/14/772783-k-chemu-privedet-povishenie-nds (дата обращения: 14.06.2018). ↑

-

Цибизова О. Последние новости о ставке НДС в России: 20 или 22 процента. [Электронный ресурс] // Главбух. – 2018. - № 3. - URL https://www.glavbukh.ru/art/94094-kogda-jdat-povysheniya-nds-do-20-protsentov (дата обращения: 03.07.2018). ↑

-

Зубарев Ю.А. Повышение НДС в России с 18 до 20 процентов: как повлияет. %. [Электронный ресурс] // Бухгалтерский учет – ИНФО. - URL http://buhuchet-info.ru/buhgalterskiy-uchet/2841-povihenie-nds-s-18-do-20-procentov.html (дата обращения: 15.07.2018). ↑

-

Селиванова М. Что изменится при повышении НДС с 18 до 20%. [Электронный ресурс] // ТАСС: Информационное агентство России. - URL http://tass.ru/ekonomika/5293872 (дата обращения: 18.07.2018). ↑

-

Адамчук О., Холявко А. К чему приведет повышение НДС с 18 до 20%. [Электронный ресурс] // Ведомости: Экономика. Налоги и сборы. - URL https://www.vedomosti.ru/economics/articles/2018/06/14/772783-k-chemu-privedet-povishenie-nds (дата обращения: 14.06.2018). ↑

-

Селиванова М. Что изменится при повышении НДС с 18 до 20%. [Электронный ресурс] // ТАСС: Информационное агентство России. - URL http://tass.ru/ekonomika/5293872 (дата обращения: 18.07.2018). ↑

-

Цибизова О. Последние новости о ставке НДС в России: 20 или 22 процента. [Электронный ресурс] // Главбух. – 2018. - № 3. - URL https://www.glavbukh.ru/art/94094-kogda-jdat-povysheniya-nds-do-20-protsentov (дата обращения: 03.07.2018). ↑

-

Зубарев Ю.А. Повышение НДС в России с 18 до 20 процентов: как повлияет. %. [Электронный ресурс] // Бухгалтерский учет – ИНФО. - URL http://buhuchet-info.ru/buhgalterskiy-uchet/2841-povihenie-nds-s-18-do-20-procentov.html (дата обращения: 15.07.2018). ↑

- Основания приобретения и прекращения права собственности (Теоретические аспекты права собственности)

- Управления Каналами сбыта в системе товародвижения реально существующей организации

- Понятие менеджмента. Менеджер и предприниматель (Виды и формы предпринимательской деятельности)

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Теоретические аспекты управления каналами сбыта предприятия)

- Правовое положение унитарного предприятия

- Формирование и использование финансовых ресурсов некоммерческой организации

- Современные технологии планирования и прогнозирования социально-экономического развития территорий (Прогнозирование и планирование как функция государственного регулирования)

- Налоговый учет по акцизу (История возникновения акцизов)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль предприятия, как цель и основа его развития)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (ПАО «Гостиница Красноярск»)

- Роль рекламы в современном маркетинге на примере компании ИКЕА

- Управление конфликтами в сфере органов государственной региональной власти