Управления Каналами сбыта в системе товародвижения реально существующей организации

Содержание:

Введение

Переход России к цивилизованной рыночной экономике вызывает необходимость кардинальных изменений в деятельности всех отраслей народного хозяйства страны. Особую значимость приобретает формирование адекватного рыночной модели хозяйственного механизма сферы обращения и услуг, поскольку именно торговля, являясь конечным звеном экономической активности субъектов рынка, обеспечивает эффективное удовлетворение запросов и нужд потребителей. Решение этой ответственной задачи требует от торговли не только усилий, связанных с реализацией произведенной стоимости, но и выполнения сложнейшего комплекса мероприятий, обеспечивающих продвижение товаров от производителя к потребителям. Торговля является одной из крупнейших отраслей экономики любой страны, как по объему деятельности, так и по численности занятого в ней персонала, а предприятие этой отрасли являются наиболее массовыми. Деятельность торговых предприятий связана с удовлетворением потребностей каждого человека, подвержена влиянию множества факторов и охватывает широкий спектр вопросов организационно-технологического, экономического и финансового характера, требующих повседневного решения. Важное звено, обеспечивающее необходимую интенсивность и ускорение процесса товародвижения в условиях перехода к рыночным отношениям отводится оптовой торговле. Организуя движение товаров по каналам распределения, оптовая торговля способствует синхронизации производства и потребления товаров. Однако, умение грамотно, а главное эффективно торговать – это тонкое искусство, в котором полагаться лишь на небольшой практический опыт, здравый смысл и интуицию сейчас уже недостаточно. Процесс насыщения рынка товарами и возрастание конкуренции потребует от тех, кто недавно влился в этот бизнес и хочет надолго в нем остаться, глубоких и всесторонних знаний его основ в разрезе различных аспектов торговой деятельности. 4 Являясь неотъемлемым звеном единой системы товародвижения, оптовая торговля требует коренной перестройки. Поэтому одна из важных долговременных задач государственной политики в области развития оптовой торговли – ее структурная перестройка, предусматривающая распространение таких форм ее организации, которые должны быть максимально ориентированы на малое предпринимательство в среде пользователей услугами оптового звена. За последние годы произошло резкое сокращение объемов оптовых операций. Существенно снизилась роль оптовых предприятий в снабжении различных предприятий торговли. В связи с этим второй важной задачей государственной политики в области развития оптовой торговли является прекращение спада и стабилизация объемов оптовых операций. Сложившийся потенциал оптового звена должен быть активно использован для стимулирования и всемерного поддержания межрегиональных интеграционных процессов на потребительском рынке. Среди других задач государственной политики в области развития оптовой торговли необходимо отметить развитие конкурентной среды и преодоление монополизма на рынке оптовой торговой деятельности, а также стимулирование работы оптового звена по внедрению активных форм продвижения на рынке отечественных товаров. За рубежом сфера деятельности по обеспечению компании (фирмы производителя или торговой компании) необходимыми видами материальных ресурсов и готовой продукции традиционно называется purchasing/procurement - закупки/управление закупками (снабжением). Эта же область производственной деятельности в отечественной практике до сих пор называется материально-техническим снабжением (обеспечением), на предприятиях оптовой торговли — товароснабжением. Однако в последние годы эту область стали определять как закупочную логистику. Закупочная логистика также очень важна для предприятий оптовой торговли, так как без правильно выстроенной закупочной стратегии, обретение 5 предприятием конкурентных преимуществ достаточно проблематично. Усиление рыночных позиций предполагает наличие устойчивого спроса на продукцию оптовика, что и приводит к увеличению объема продаж и расширению круга потребителей. При прочих равных условиях потребители отдают свои предпочтения не аналогичным предложениям конкурентов, а исключительно товару конкретного оптовика. Это становится возможным, если в результате жесткой и агрессивной закупочной политики предприятие получает у поставщика товар на особо выгодных условиях. Тема дипломной работы актуальна в силу того, что внедрение методов логистики в торговлю позволяет ускорить оборачиваемость оборотных средств, оптимизировать издержки обращения, обеспечить наиболее полное и качественное удовлетворение спроса потребителей. А также логистика на уровне отдельного торгового предприятия, подразумевает координацию действий по закупке, транспортировке, хранению и реализации товара, поэтому важна слаженность течения этих процессов для повышения эффективности деятельности предприятия. Объектом исследования данной дипломной работы является ООО «Южная Региональная компания», занимающееся оптовой продажей продуктов питания. Предметом исследования является закупочная деятельность данного предприятия. Целью дипломной работы является разработка основных направлений совершенствования системы закупочной деятельности ООО «Южная Региональная компания». В соответствии с целью были поставлены следующие задачи: изучить теоретические аспекты организации закупочной деятельности предприятия в сфере оптовой торговли; выявить особенности организации закупочной деятельности в оптовой торговле; проанализировать основные показатели экономической деятельности ООО «Южная Региональная компания»; 6 провести анализ и дать оценку существующей системы закупочной деятельности ООО «Южная Региональная компания»; разработать и экономически обосновать основные направления совершенствования системы закупочной деятельности ООО «Южная Региональная компания». Структура работы сформирована в соответствии с поставленной целью и определенными для ее достижения задачами исследования. Во введении обосновывается актуальность выбранной темы исследования, раскрываются цель и задачи, определяется объект и предмет исследования. В первой главе рассматриваются теоретические аспекты организации закупочной деятельности предприятия в сфере оптовой торговли. Во второй главе проведен анализ и дана оценка существующей системы закупочной деятельности ООО «Южная Региональная компания». Третья глава посвящена разработке основных направлений совершенствования системы закупочной деятельности ООО «Южная Региональная компания». В заключении помещены выводы и предложения по работе. Теоретической и методологической основой исследования послужили труды зарубежных и отечественных экономистов, посвященные проблемам организации закупочной деятельности на предприятии. Что касается информационной базы исследования, то в этой связи были использованы статистические материалы различных источников, а также документация самого предприятия.

Глава 1 Теоретические аспекты организации закупочной деятельности предприятия в сфере оптовой торговли

1.1 Сущность и цели закупочной деятельности предприятия

В странах с рыночной экономикой основной целью закупочной логистики является максимальное удовлетворение потребностей производства в материалах с максимально возможной экономической эффективностью. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения (МТС). Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства необходимыми материальными ресурсами соответствующей комплектности и качества. Решая эту задачу, органы снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы. На сегодняшний день система МТО предприятия носит название логистики закупок или закупочной логистики . Закупочная логистика — это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами. Любое предприятие, как производственное, так и торговое, имеет службу, осуществляющую закупку, доставку и временное хранение сырья, полуфабрикатов и товаров народного потребления . Материально-техническое обеспечение — важное звено в производственно-коммерческой, потоково-процессной деятельности в промышленном производстве и/или эксплуатации производственных или 8 непроизводственных объектов, содержание которой направлено на снабжение соответствующих объектов необходимыми средствами (материалами, энергией, комплектующими, запасными частями и т. п.). В связи с переходом на рыночные принципы деятельности содержание материально – технического снабжения изменилось: вместо так называемой «реализации выделенных фондов», являющейся составной частью централизованного распределения материальных ресурсов, предприятия свободно закупают их у поставщиков и других субъектов товарного рынка. В этих условиях при закупке материальных ценностей предприятия должны руководствоваться свободой ценообразования, максимальной инициативой и предприимчивостью, равноправием партнеров в коммерческих взаимоотношениях, принимать во внимание экономическую ответственность при закупке сырья и материалов, учитывать конкуренцию среди поставщиков и уметь выбрать экономически выгодного поставщика . Закупочная логистика является одной из основных логистических подсистем и изучает процесс движения сырья, материалов, комплектующих и запасных частей с рынка закупок до складов предприятия. Стандартное определение общих целей функции закупок таково, что компания должна получать необходимое по качеству и количеству сырье в нужное время, в нужном месте, от надежного поставщика, своевременно отвечающего по свои обязательствам, с хорошим сервисом (как до осуществления продажи, так и после нее) и по выгодной цене. Таким образом, можно выделить следующие цели материально технического обеспечения:

1. Необходимость обеспечения непрерывного потока сырья, поставок комплектующих и предоставления услуг, необходимых для работы компании. Дефицит сырья и комплектующих может привести к остановке производства и соответственно к большим накладным расходам - росту эксплуатационных затрат в связи с постоянными расходами и неспособностью удовлетворять требования клиентов к срокам доставки продукции.

2. Сведение инвестиций, связанных с запасами, и расходов к минимуму. Одним из путей обеспечения непрерывного потока материальных ресурсов и готовой продукции является создание и хранение крупных запасов этих ресурсов и продукции. Запасы предполагают использование капитала, который нельзя еще куда-либо инвестировать. Ежегодно стоимость текущего запаса может составлять 20-50 % общей стоимости активов.

3. Поддержание и повышение качества. Производство продукции или предоставление услуг должно отвечать принятым требованиям, что ведет к росту производственных расходов до значительного уровня.

4. Поиск компетентных и надежных поставщиков. Успех функции закупок зависит от способности находить поставщиков и развивать отношения с ними, анализировать их возможности, выбирать соответствующего поставщика, а затем работать с ним, постоянно совершенствуя совместную деятельность.

5. Приобретение по возможности многофункциональных товаров. Если в процессе закупки можно приобрести одно изделие, которое выполнит функцию, ранее выполняемую двумя-тремя изделиями, компания получит преимущество за счет: первоначальной низкой стоимости, образующейся из скидки на изделия; более низкой стоимости инвестиций в запас без ухудшения обслуживания; более низкой стоимости обучения персонала и расходов, связанных с содержанием оборудования в ходе его эксплуатации, а также повышение конкуренции среди поставщиков.

6. Соблюдение принципа «цена-качество» в процессе закупки. Деятельность по закупке предполагает использование большого объема оборотных средств, поэтому необходимы товары и услуги с наименьшей общей стоимостью с сохранением должного уровня качества, количества, условий доставки и сервиса.

7. Повышение конкурентоспособности. Компания будет конкурентоспособной, если сможет контролировать все расходы, связанные с закупками, и временные параметры с тем, чтобы избежать неприбыльной 10 деятельности, либо деятельности, требующей дополнительного времени, и т. д. Для этого необходима оптимизация размеров затрат, изменения в программе дистрибьюции, внедрение достижений технического прогресса и т. п.

8. Достижение гармоничных отношений, эффективного сотрудничества с другими функциональными подразделениями компании. Закупочная деятельность не может быть эффективной без сотрудничества с другими отделами и сотрудниками компании: отделом технического контроля (ОТК), производственным отделом, бухгалтерией, отделами маркетинга, дизайна, инженерной разработки и т. д.

9. Снижение административных расходов. Если деятельность по закупкам нерациональна, административные расходы отдела закупок будут слишком высокими. Состав целей закупочной логистики зависит от специализации компании (промышленная, торговая, сервисная), степени развития и/или сложности производства, отрасли экономики, в которой функционирует компания, конкурентоспособности. В странах с рыночной экономикой основной целью закупочной логистики является удовлетворение потребностей производства в материалах с максимально возможной экономической эффективностью.

Однако ее достижение зависит от целого ряда задач. В обобщенном виде эти задачи можно сгруппировать следующим образом:

1. Выдерживание обоснованных сроков закупки сырья и комплектующих изделий (материалы, купленные ранее намеченного срока, ложатся дополнительной нагрузкой на оборотные фонды предприятий, а опоздание в закупках может сорвать производственную программу или привести к ее изменению);

2. Обеспечение точного соответствия между количеством поставок и потребностями в них (избыток или недостаточное количество поставляемых товарно-материальных ресурсов также негативно влияет на баланс оборотных фондов и устойчивость выпуска продукции и, кроме того, может вызвать дополнительные расходы при восстановлении балансового оптимума);

3. Соблюдение требований производства по качеству сырья и комплектующих изделий.

Принципы закупочной логистики (снабжения):

– планомерность — завоз продукции на основе плановых графиков завоза;

– ритмичность — завоз продукции через относительно одинаковые промежутки времени, что создает оптимальные условия для работы оптовых и розничных торговых предприятий, складов, транспорта и других звеньев цепи поставок;

– оперативность — осуществление процесса снабжения продукцией в зависимости от изменения спроса на нее;

– экономичность — минимальные затраты рабочего времени, материальных и денежных ресурсов на доставку продукции. достигается путем эффективного использования транспортных средств, механизации погрузочно-разгрузочных работ, установления оптимальной звенности цепи поставок;

– централизация — снабжение потребителей продукцией силами и средствами поставщиков;

– технологичность — использование современных технологий закупок и поставок. Содержание функций органов снабжения предприятия включает три направления.

1. Планирование, которое предполагает:

- изучение внешней и внутренней среды предприятия, а также рынка отдельных товаров;

- прогнозирование и определение потребности всех видов материальных ресурсов, планирование оптимальных хозяйственных связей;

- оптимизацию производственных запасов;

- планирование потребности материалов и установление их лимита на отпуск цехам; - оперативное планирование снабжения.

2. Организация, которая включает:

- сбор информации о потребной продукции, участие в ярмарках, выставках продажах, аукционах и т. п.;

- анализ всех источников удовлетворения потребности в материальных ресурсах с целью выбора наиболее оптимального;

- заключение с поставщиками хозяйственных договоров на поставку продукции;

- получение и организацию завоза реальных ресурсов;

- организацию складского хозяйства, входящего в состав органов снабжения; - обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами;

3. Контроль и координация работы, в состав которых входят:

- контроль за выполнением договорных обязательств поставщиков, выполнение ими сроков поставки продукции;

- контроль за расходованием материальных ресурсов в производстве;

- входной контроль за качеством и комплектностью поступающих материальных ресурсов;

- контроль за производственными запасами;

- выдвижение претензий поставщикам и транспортным организациям;

- анализ действенности снабженческой службы, разработка мероприятий по координации снабженческой деятельностью и повышение её эффективности. В условиях рынка у предприятий возникает право выбора поставщика, а значит, и право закупки более эффективных материальных ресурсов. Это заставляет снабженческий персонал предприятия внимательно изучать качественные характеристики продукции, поставляемой различными поставщиками. Формирование нормативной базы, прогнозирование и разработка планов материально-технического снабжения, установление хозяйственных связей, и 13 координация работы служб снабжения, входящих в предприятие, сконцентрированы на базе службы снабжения предприятия. Взаимодействие подразделений службы снабжения предприятия осуществляется на основе функциональных связей, а не административного подчинения.

Организация процесса закупок имеет определенные этапы:

1. Определение потребности в материальных ресурсах. Любая закупка начинается с определения общей потребности компании и индивидуальных потребностей каждого ее подразделения.

2. Определение нужных характеристик и количества товаров и услуг. Необходимо иметь точное описание потребности, артикула товара или услуги, которые запрашиваются. Для этого в отделе закупок ведется, список (каталог) постоянно закупаемых предметов, что способствует ведению правильного бухгалтерского учета и процедуре хранения их на складе.

3. Анализ и определение возможных источников снабжения. Выбор поставщика составляет важную часть функции закупок и включает поиск источников снабжения и оценку возможности своевременной поставки и предоставления необходимых услуг до и после продажи. Среди основных сведений, которые могут храниться как в электронном виде, так и в книгах учета, в отделе закупок должна быть информация о действующих контрактах с поставщиками, в соответствии с которыми размещаются заказы, товарная классификация закупленных изделий, реестр поставщиков.

4. Определение цены и условий закупок.

5. Подготовка и размещение заказа на закупку. Размещение заказа на закупку включает заполнение формы заказа, если в качестве альтернативы не используется соглашение поставщиком на продажу товара или поставка товара на оснований общего заказа. Важным требованием любой формы заказа на закупку должно быть наличие серийного номера, даты заполнения, названия и адреса поставщиков, количества и описания заказанный товаров, требуемой даты доставки, указаний по отгрузке, условий; оплаты и условий 6. Контроль выполнения заказа и/или экспедирование. После того, как заказ на закупку отправлен поставщику, покупатель может контролировать ход его выполнения и/или ускорят выполнение заказа. Эти функции возложены на отдел контроля экспедирования. Функция контроля выполнения заказа - стандартная функция, контролирующая способность поставщика выполнять свои обязательства по срокам доставки. Экспедирование заказа это своего рода давление на поставщика с тем, чтобы он выполнял свои обязательства по доставке товара, доставлял его с опережением графика или ускорил доставку в случае отставания от графика. В качестве стимула может применяться угроза аннулирования заказа или прекращения деловых отношений в будущем, если поставщик не может выполнить условия соглашения.

7. Получение и проверка товаров. Важный этап — оприходование (получение) материальных ресурсов и готовой продукции. Основными целями функции получения и контроля материальных ресурсов являются: гарантия получения заказа; проверка качества; подтверждение получения заказанного количества материальных ресурсов; отправка их далее к месту назначения (на склад, ОТК и т. д.); регистрация необходимой документации на получение материальных ресурсов.

8. Обработка счета и оплата. Счет на оплату налагает обязательства на покупателя, обычно выписывается в двух экземплярах и включает номер заказа, стоимость изделия, общую сумму к оплате по каждому виду.

9. Учет поступлений материальных ресурсов. После получения заказа необходимо ввести новые сведения в учет отдела закупок.

Эта операция включает в себя ведение файлов документов, которые относятся к заказу и необходимы отделу закупок:

1. Журнал заказов на закупку, в котором ведется учет всех заказов по номерам и отображается статус каждого заказа - выполнен/не выполнен.

2. Реестр заказов на закупку, содержащий копии всех заказов на закупку.

3. Товарный реестр, показывающий все закупки каждого основного вида товара или изделия (дату, поставщика, количество, цену, номер заказа на закупку).

4. Реестр с историей поставщика, отображающий все закупки.

Размещение заказов, удовлетворяющее потребности логистической системы, непосредственно влияет на эффективность всего процесса логистики, так как заказ определяет мощность материальных потоков и особенности их формирования, возможные методы и пути продвижения по логистическим цепям. В условиях развитого рынка главная проблема логистического звена снабжения заключается в том, что рыночная потребность постоянно изменяется в промежутке времени между началом поставок и использованием компонентов. Это приводит к ситуации, когда сроки поставок могут быть отодвинуты из-за того, что с производства и от поставщиков поступают детали, в которых нет больше необходимости, в то время как не хватает других компонентов для выполнения текущих заказов клиентов.

1.2 Планирование закупок и оценка эффективности закупочной деятельности предприятия

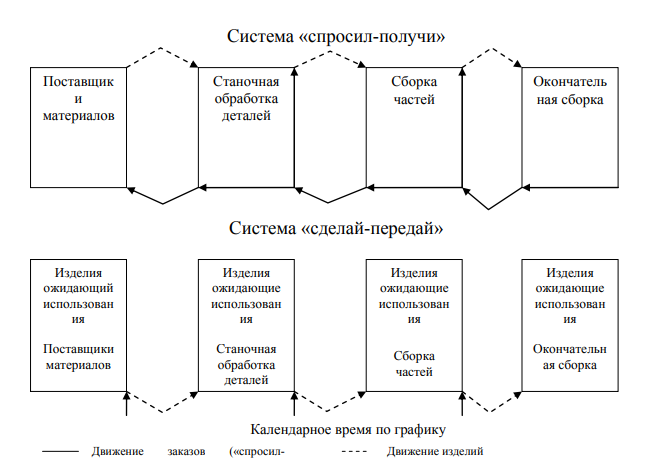

Для эффективного функционирования закупочной логистики предприятию необходимо иметь информацию о том, какие именно материальные ресурсы необходимы для производства продукции. Такая информация содержится в плане закупок, главной целью которого является обеспечение согласованности действий всех внутрифирменных подразделений и должностных лиц предприятия по решению таких задач снабжения, как определение потребности и расчет количества заказываемых материальных ресурсов; определение метода закупок и заключение договоров на поставку материальных ресурсов; организация контроля за количеством, качеством, сроками поставок и организация размещения материальных ресурсов на складе и т. п. Процессу планирования закупок предшествует исследование рынка закупок (сырья и материалов). Реальный процесс планирования начинается с информации, полученной 16 из ежегодного плана продаж, плана производства и общего экономического плана. Планирование продаж определяет потребности в сырье, продукции и услугах, которые будут приобретены отделом закупок компании; производственное планирование предоставит информацию об источнике, где будут приобретаться сырье, продукция и услуги; экономическое планирование обеспечит информацию, полезную при оценке общих тенденций цены, заработной платы и других расходов. В большинстве компаний действует закон Парето, который известен также, как анализ ABC: при закупке менее 20% товара расходуется более 80% средств. Расчет расхода сырья производится помесячно и поквартально. Расход проверяется в соответствии с контрольными данными о запасе материальных ресурсов. Эти расчеты соотносятся с тенденцией цены и прогнозами наличия сырья, которое планируется закупить, после чего разрабатывается план покупки. Если по прогнозам предполагается большая поставка сырья и возможное уменьшение цен, то, скорее всего, политика в области закупок будет заключаться в снижении запаса до самого низкого уровня. С другой стороны, если по прогнозам планируется небольшой объем поставок и имеется тенденция к росту цены, политика в области осуществления закупок будет обеспечивать адекватный объем имеющегося запаса в соответствии с контрактом. В последние годы разработаны новые логистические системы, ориентированные на планирование потребностей ресурсов, из которых можно выделить следующие: Система «JIT» (поставки «точно в срок») основной целью ставит максимальную интеграцию всех логистических функций предприятия для минимизации уровня запасов материальных ресурсов в интегрированной логистической системе, обеспечение высокой надежности и уровня качества продукции и сервиса для максимального удовлетворения запросов потребителей. Доставка грузов «точно в срок» позволяет в два раза сократить 17 время выполнения заказа потребителя, на 50 % снизить уровень запасов и на 50-70 % уменьшить продолжительность выполнения заказа на предприятии, изготовляющем продукцию. Система KANBAN предусматривает, что на все производственные участки строго по графику поставляется именно то количество материальных ресурсов, которое действительно необходимо для выпуска только запланированного количества продукции. Система KANBAN начинает изготавливать конкретный образец продукции только тогда, когда на нее есть определенный заказчик (потребитель). Эта система базируется на следующих принципах: –усиленный контроль качества –поставка продукции заказчику точно в срок –наладка оборудования, исключающая брак –сокращение числа поставщиков комплектующих –максимальное приближение смежников к головному (как правило, сборочному) заводу. Основная задача системы «точно вовремя» (ТВ) заключается в уменьшении уровня запасов организации до нулевой отметки. Такие системы называют системами без склада, системами нулевых запасов. Каждая такая система основывается на принципе, в соответствии с которым поставщики доставляют материалы точно в тот момент, когда в них возникает необходимость, в результате чего их запасы уменьшаются до нуля. Кроме того, на минимальном уровне поддерживается и незавершенное производство, поскольку соответствующие изделия производятся только по мере необходимости обслуживания следующей стадии производства. Запасы готовых товаров минимизируются до их точного соответствия заказам торговли. Концепция «точно вовремя» предполагает простую, хорошо скоординированную производственную систему, когда продукция проходит определенные стадии обработки только в соответствии с планом.

Рис. Системы «точно вовремя» и «сделай-передай»

Систему ТВ называют еще и системой «спросил-получил», поскольку каждый производственный участок производит необходимые операции только после подтверждения того, что их коллеги готовы к приему дополнительных ресурсов. Данная концепция представляет собой полную противоположность традиционной системе «сделай партию и передай дальше», когда детали производятся крупными, предположительно эффективными по объему партиями и передаются на следующую операцию соответственно жесткому календарному графику. В системе «сделай-передай» каждый производственный участок работает с постоянной интенсивностью вне зависимости от реальной потребности коллег. Применение системы «спросил-получи» позволяет добиться уменьшения объема запасов, повышения качества и усиления ответственности, но она требует совершенной координации операций всех производственных участков.

Необходимо вспомнить японскую аналогию запасов как скрывающих опасные скалы вод. Уменьшение уровня запасов до нулевого означает, что на поверхности оказывается все проблемы менеджмента и координации. Календарное планирование должно быть скрупулезно точным, а логистика строго координированной.

Система «точно вовремя» предъявляет высокие требования к координации действий и мотивации сотрудников. Ожидается, что работники выполняют свои обязанности наилучшим образом, поскольку на них возложена ответственность и предоставлены властные полномочия по обеспечению работы системы нулевого запаса. В случае необходимости они должны незамедлительно приходить на помощь коллегам, обладать навыками, позволяющими им выполнять различные рабочие задачи.

Система «точно вовремя» обладает громадными преимуществами. Низкий уровень запасов позволяет использовать производительный капитал на иных направлениях. Так, внедрение производственной системы с нулевыми запасами в корпорации Omark Industries (объем продаж —300 млн.долл.) позволило в течение года сократить издержки на поддержание запасов примерно на 7 млн. долл. Использование системы «точно вовремя» (с 1980 г.) обернулось для компании General Motors уменьшением связанных с поддержанием запасов затрат с 8 млрд. долл. до 2 млрд.долл. Впечатляющий пример продемонстрировала компания Polycom Huntsman, современнейший завод которой размещен всего в 500 метрах от Harrison Radiator, дочернего предприятия General Motors (штат Нью-Йорк). Два производства соединены системой пневматического конвейера. Когда производство GM испытывает необходимость в пластмассовых изделиях, управляемая компьютером система автоматически включает отгрузку материалов с Polycom. «Это наилучшая система точно вовремя, какую нам приходилось когда-либо видеть», утверждает один из менеджеров GM по контрактным поставка. Анализ деятельности более 80 фирм Германии показал, что при применении логистической системы KANBAN производственные запасы снижаются на 50%, готовой продукции - на 80, производительность труда повышается на 20-50%.

Система MRP-1 – одна из наиболее популярных в мире, основанная на логистической концепции «планирования потребностей/ресурсов». Данная система оперирует материалами, компонентами, полуфабрикатами и их частями, спрос на которые зависит от спроса на специфическую готовую продукцию. Основные цели этой системы - удовлетворение потребности в материальных ресурсах для планирования производства и доставки потребителям, поддержание низкого уровня запасов материальных ресурсов, незавершенного производства, готовой продукции, планирование производственных операций, графиков доставки, закупочных операций. Система MRP-II — система планирования потребностей/ресурсов второго поколения, представляет собой интегрированную микрологистическую систему, в которой объединены финансовое планирование и логистические операции. Данная система является эффективным инструментом планирования для реализации стратегических целей предприятия в логистике, маркетинге, производстве, финансах, планировании и управлении организационными ресурсами предприятия с целью достижения минимального уровня запасов в процессе контроля над всеми стадиями производственного процесса.

Система SDP — это усовершенствованная система «точно в срок» - представляет систему планирования потребностей в материалах для упорядочения организации материалов и прогнозирования их количества. Система LP («плоского/стройного производства») по существу также является развитием концепции «точно в срок» и включает элементы KANBAN и «планирования потребностей/ресурсов». Сущность данной системы: она требует гораздо меньше ресурсов, чем массовое производство (меньше запасов, времени на производство единицы продукции), вызывает меньшие потери от брака и т. д.

Система DDТ (реагирование на спрос) — модификация концепции планирования потребностей/ресурсов. Наиболее известны четыре варианта концепции: «точка заказа (перезаказа)», «быстрого реагирования»,«непрерывного пополнения запасов» и «автоматического пополнения запасов».

Основу экономической эффективности закупочной логистики составляют поиск и закупка необходимых материальных ресурсов удовлетворительного качества по минимальным ценам. В изучении рынка закупок, которое проводится соответствующими отделами фирм, вопрос цен - главный, но существенную роль играет также анализ других факторов, в том числе возможных логистических расходов и сроков поставок.

Эффективность закупочной логистики в первую очередь зависит от эффективности материально-технического обеспечения. Последняя представляет собой комплексную экономическую категорию, которая отражает качество функционирования действующей на предприятии закупочной системы и ее составляющих. Эффективность логистики на этапе материально технического обеспечения характеризуется рядом взаимосвязанных показателей, которые численно выражают результаты деятельности всех подразделений закупочной системы по отношению к затратам или ресурсам их производственного потенциала.

Наиболее распространенными показателями, рассчитываемыми при проведении анализа эффективности материально-технического обеспечения, являются: обобщающие показатели эффективности использования затрат (ресурсов) живого и овеществленного труда, связанных с процессом обращения средств производства; производительность труда; фондоотдача; материалоемкость; скорость обращения товаров и оборотных средств; рентабельность.

Эти и другие показатели, как правило, рассматриваются в динамике по сопоставимым периодам. Наиболее распространенными критериями оценки эффективности логистики на этапе закупок являются: степень обеспечения предприятия продукцией производственно-технического назначения; оборачиваемость запасов средств производства; эффективность материальных ресурсов.

Стоимостным показателем закупочной логистики, который отражает результаты живого труда на этапе обеспечения процесса производства и хозяйственной деятельности предприятия, является чистая продукция материально-технического обеспечения. Она не имеет натурально вещественной формы. Указанный показатель рассчитывается исключением из валовой продукции материальных затрат и может быть рассмотрен как добавочный на этапе подготовки материальных ресурсов к производственному процессу.

1.3 Особенности организации закупочной деятельности в оптовой торговле

Логистика в оптовой торговой системе выполняет операции связанные с выполнением следующих функций товародвижения: заказа, приобретения, доставки, информационного сопровождения, хранения, сортировка и отпуск товаров.

Основным направлением использования логистики в оптовой торговле может происходить по двум направлениям, первое из которых предусматривает развитие оптовой торговли во взаимосвязи с технико-технологическим и организационным совершенствованием всей системы товародвижения. Второе направление предусматривает совершенствование внутрискладских газоперерабатывающих систем.

Непосредственно к оптовым торговцам относятся компании, которые располагают правом собственности на товар и занимаются его реализацией. Данные оптовики имеют различные направления своей деятельности, которые можно отнести к оптовой фирме, дистрибьюторской, торговому дому и т.д.

Основным направлением оптовых предприятий в процессе реализации товаров является логистический сервис, т.е. работы связанные с выполнением функций по хранению товаров, транспортировке, экспедирование грузов, фасовка, обработка, подсортировка, упаковка товаров, маркировка товаров машиночитаемыми кодами и т.д.

Логистический цикл в оптовой торговле представляет собой интервал времени между оформлением заказа на поставку и доставкой заказанной продукции потребителю. Такой интервал определяется затратами времени на формулировку заказа и его оформление в установленном порядке; передачу заказа поставщику; выполнение заказа поставщиком с учетом времени ожидания постановки заказа на выполнение и времени, складывающегося из технологического времени, времени межоперационных простоев и времени комплектации, если заказ выполняется из наличных запасов; а также доставку заказа потребителю.

Необходимо отметить, что в соответствии с правилами логистики оптовая торговля призвана обеспечивать требуемое обслуживание потребителей при приемлемых логистических издержках. Максимальный уровень такого обслуживания во многом зависит от возможности предприятия оптовой торговли противостоять полной зависимости от накопления товарных запасов как единственного способа обеспечения необходимой степени этического сервиса, который, в частности, характеризуется доступностью, функциональностью и надежностью. Несовершенное транспортное обеспечение, одним из индикаторов которого служит неопределенность времени перевозки, может привести к тому, что предприятие оптовой торговли будет вынуждено поддерживать товарные запасы, превышающие уровень, обусловленный целевыми установками физического распределения. Эта проблема, в свою очередь, влечет за собой снижение оборачиваемости запасов и рост затрат на их хранение.

Центральным моментом в обеспечении условий должного логистического обслуживания в оптовой торговле является контроль согласованности функционирования функциональных циклов логистики в сфере материального обеспечения предприятия оптовой торговли, проведения торгово технологических операций и распределения. Как правило, в этих областях в той или иной мере всегда задействованы транспортные средства. Оценка несогласованности этих логистических циклов осуществляется на базе: степени организационного единства потоковых процессов; степени технологического единства потоковых процессов; степени экономического единства потоковых процессов и степени информационного единства потоковых процессов.

Глобальной причиной расхождения функциональных циклов логистики на предприятии оптовой торговли являются межфункциональные логистические конфликты, предметом которых служат: размер закупаемой партии (конфликт между отделом закупки и складом; конфликт между отделом закупки и отделом продаж); периодичность осуществления закупок (конфликт между отделом закупки и складом); тара (конфликт между отделом закупки и складом; конфликт между отделом закупки и транспортным отделом); ассортимент грузовой единицы (конфликт между отделом закупки и складом).

В контексте логистического обслуживания широко используется такая экономическая категория, как «совершенный заказ». Его исполнение отвечает следующим логистическим нормативам: полная доставка всех товаров по всем указанным товарным позициям; доставка в требуемый потребителем срок с допустимым отклонением ±1 день; полное и аккуратное ведение товаросопроводительной документации по заказу, включая квитанции, накладные, счета; безупречное выполнение оговоренных условий поставки (качественная установка, правильная комплектация, готовность к употреблению и отсутствие повреждений).

Стратегия сокращения длительности функционального цикла логистики предполагает выполнение следующих шагов:

описание действующего процесса размещения заказов;

составление блок-схемы процесса, описывающей действующий процесс размещения заказов;

описание каждого частного логистического процесса, причем для каждого из них необходимо указать следующую информацию: описание логистического процесса; частота выполнения данного логистического процесса; лицо (группа), отвечающее за выполнение данного логистического процесса; информация, необходимая для выполнения данного логистического процесса; средняя длительность цикла данного логистического процесса; минимальная длительность цикла данного логистического процесса; максимальная длительность цикла данного логистического процесса; причины нестабильности длительности цикла логистического процесса; показатели эффективности, специфические для данного логистического процесса, и существующие уровни его эффективности;

составление перечня показателей, используемых для оценки эффективности логистического процесса;

описание условий поставок товаров;

обоснование уровня товарных запасов;

обоснование целесообразности исполнения частных логистических процессов на принципах аутсорсинга, в частности, по отношению к транспортному обеспечению;

формирование предложений по сокращению длительности логистического цикла и т. п.

Стратегия сокращения транспортных издержек предполагает сосредоточение внимания на факторах, повлекших за собой ухудшение логистического обслуживания, предоставляемого на предприятии оптовой торговли. Индикаторами такой ситуации, в частности, являются отклонения фактических транспортных затрат от нормативных затрат и суждения руководства. Достоинство этой стратегии заключается в том, что общее количество значимых показателей сокращается и все внимание акцентируется только на «узких местах» транспортного обеспечения оптовой торговли.

На практике часто применяется и другая стратегия сокращения транспортных издержек, которая заключается в комплексном исследовании динамики логистических показателей оптовой торговли. Комплексность анализа при этом состоит в выявлении тех состояний логистической системы предприятия оптовой торговли, которые при автономном рассмотрении отдельных показателей не идентифицируются, так как значения последних удовлетворять допустимым нормам. Области применения этой стратегии определяются внутренней и внешней функциональными границами логистической системы предприятия оптовой торговли.

Таким образом, решения проблемы повышения эффективности транспортного обеспечения оптовой торговли лежат в плоскости улучшения логистической координации ее функциональных циклов исполнения заказа.

Что касается полноты ассортимента товаров оптовой компании, то данная услуга является для розничных предприятий очень выгодной, так как формирует необходимый ассортимент товара в одном месте, тем самым избавляя их от дополнительной работы и экономя средства, за счет поставки товара с меньшими затратами. Многие оптовые организации работают со своими постоянными клиентами на условиях предоставления товара в кредит. В поисках своего покупателя оптовые организации расширяют ассортимент предлагаемых товаров и имеют достаточное количество, чтобы осуществить немедленную поставку. Отрицательным моментом такой политики являются дополнительные расходы связанные с затратами на хранение больших запасов. Выходом из сложившейся ситуации является формирование ассортимента товара состоящего из наиболее ходового товара или ориентация на крупных покупателей, формируя для них необходимый ассортимент товаров.

Возрастающая конкуренция на российском рынке заставляет предпринимателей использовать различные методы для сохранения прибыльности компании за счет сокращения затрат. Основным направлением по снижению затрат является консолидация участников товародвижения. Использование единой технологической системы по работе с товаром и информацией, сопряженная техника, своевременное получение и обработка заказа, согласованное планирование — это именно то, что позволяет своевременно довести товар до покупателя с минимальными затратами, не допустив порчи и потерь.

Применение логистических систем требует наличия устойчивых хозяйственных связей между участниками товародвижения. Лишь у постоянных партнеров по бизнесу возникает необходимость использовать прозрачность систем учета издержек, появляется возможность разработки и применения согласованных технологий переработки грузов и информации. Стремительное использование современных технологических методов приводит к интегрированию хозяйственной деятельности различных торговых структур. Выделяют внешние (по отношению к торговле) и внутренние факторы интеграции в отрасли.

К внешним факторам торговли относят показатели, стимулирующие развитие интеграционных процессов в отрасли:

-рыночная непредсказуемость;

-причины, влияющие на уменьшение спроса;

-обострение проблемы реализации товаров;

-возникающие многочисленные препятствия на пути движения товаров к потребителю, вызванные неразвитостью инфраструктуры торговой деятельности.

Внутренним фактором интеграции в торговле, т.е. основным внутриотраслевым мотивом, является усиление конкурентной борьбы. Специалисты выделяют несколько путей концентрации ресурсов, среди них: горизонтальная и вертикальная интеграция, а также диверсификация.

В ходе горизонтальной интеграции происходит объединение нескольких магазинов в рамках одной компании с целью проведения консолидированных закупок товара у поставщиков и сбалансированной ценовой политики. Логическим следствием горизонтальной интеграции является вертикальная интеграция, поскольку возрастание суммарного валового товарооборота требовало создания распределительного центра (РЦ) и единого звена управления. Таким образом, вырисовывается современная структура управления крупной сетевой компании.

Рис. Горизонтальная интеграция в торговой логистике

Более сложным и многообразным является следующий этап концентрации торгового капитала, заключающийся в том, что собственники принимают решение диверсифицировать капиталы, причем как по внутриотраслевому, так и межотраслевому признаку. На этом этапе в рамках торговой фирмы могут создаваться производственные отделения, либо происходят вложения капитала в сопутствующие или смежные бизнесы. Экономическим стимулом к интеграции является так называемый эффект синергизма, суть которого состоит в том, что активы интегрированной компании оцениваются дороже, чем суммарные активы каждой из фирм до их объединения. Данный эффект описывается формулой Ю. Маслеченкова:

где: Сn - синергетический эффект в период времени n после слияния;

PN - дополнительная прибыль от расширения масштабов деятельности;

PA - дополнительная прибыль от снижения риска за счет диверсификации деятельности холдинга;

ЕЕ - экономия текущих производственных издержек;

I - дополнительные инвестиции на реконструкцию и расширение холдинга;

Т - прирост (экономия) налоговых платежей;

IN - инвестиции в начальный момент интеграции.

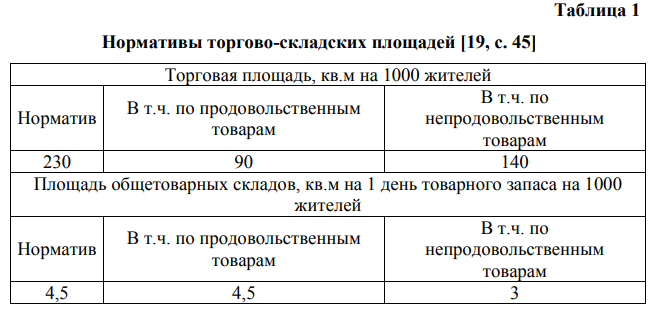

Процессы интеграции требуют наличия развитой инфраструктуры товародвижения, наличия складских терминалов с высокой товароемкостью. Вследствие урбанистических процессов деловая жизнь концентрируется в крупных мегаполисах, и здесь остро встают вопросы упорядоченности и регуляции торгово-складских площадей и терминалов. В связи с этим разработаны следующие нормативы (табл. 1).

С организационно-экономической точки зрения развитие различных форм интеграции предприятий торговли позволит:

─ снижать накладные расходы за счет введения централизованных служб управления, централизации снабженческих, транспортных и учетных функций;

─ осуществлять закупки крупными партиями на выгодных условиях платежа и поставок, что в конечном итоге сказывается на уровне цен и заинтересованности покупателей;

─ своевременно осуществлять доставку скоропортящихся и дефицитных товаров;

─ использовать новейшие информационные технологии для осуществления управления сетью и создания информационных банков данных по номенклатуре продаваемой продукции;

─ поддерживать отечественных производителей, предоставляя им приоритетность поставок.

Совокупный эффект от использования логистики, как правило, превышает сумму эффектов от улучшения перечисленных показателей. Это объясняется возникновением у логистически организованных систем ценной для рынка способности обеспечивать поставку нужного груза, необходимого качества, в нужном количестве, в нужное время, в нужное место с минимальными затратами.

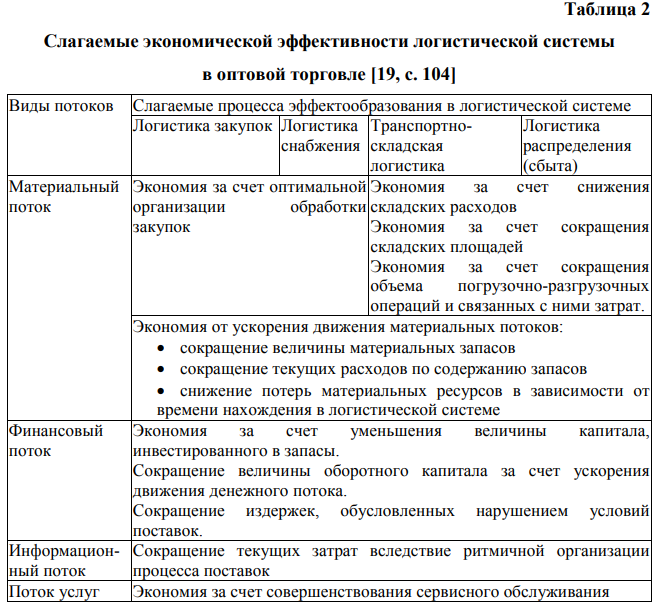

В сфере обращения в составе логистических схем решаются задачи определения покупательского спроса и организация его удовлетворения, накопления, обработки и размещения товарных запасов и оказания услуг потребителям, выбор рациональных форм товародвижения и организации торговли. Основные составляющие общего эффекта от применения логистики в оптовой торговле представлены в табл. 2.

Таблица показывает, что логистическое управление оптовой торговлей во взаимодействии подсистем: закупок, снабжения, транспортно-складских операций, сбыта способно принести синергетический эффект в виде сокращения издержек по созданию, содержанию товарных запасов и их поставкам потребителям.

Процессы управления потоками в логистической системе основываются на соответствующих показателях, которыми измеряется эффект по месту его образования. Иными словами, принятие управленческих решений по организации и регулированию товарных, финансовых и других потоков в оптовой торговле должно базироваться на конкретной, достоверной и оперативной информации, позволяющей планировать эффект, отслеживать и устранять потери, добиваться наибольшей прибыли. В современной инновационной системе экономического менеджмента это достигается на основе использования методологии контроллинга.

В контроллинге выделяют три основные функции:

Информационная функция контроллинга обеспечивается при помощи системы планирования и учета ориентированных на достижение высокого конечного результата деятельности.

Управляющая функция реализуется на основе данных анализа, позволяющих принимать тактические (оперативные) и стратегические решения в регулировании торговых и финансовых отношений с целью обеспечения максимального конечного эффекта.

Третья функция, состоящая в контроле за результативностью работы подразделений торгового предприятия, обеспечивает выявление точек роста прибыли и их максимальную активизацию.

Контроллинг отличается от традиционной для нашей экономики системы учета, анализа, управления экономикой и финансовыми результатами прежде всего тем, что он ориентирован не на констатацию упущений и выявление виновных в прошлом, а на обеспечение стабильного настоящего и будущего торгового предприятия. Контроллинг действует как сигнальная система, оповещающая менеджеров о возможностях и точках негативных отклонений от намеченных планов, и это позволяет своевременно и заблаговременно скорректировать тактику управления, принять соответствующие превентивные меры.

Контроллинг позволяет накапливать и анализировать внутреннюю и внешнюю информацию в различных ситуациях, отражающую результативность центров ответственности в логистической системе деятельности оптовых торговых организаций. По результатам анализа ситуаций можно расставить приоритеты в выборе товаров, поставщиков и потребителей и распределить ресурсы на развитие эффективных векторов оптовой деятельности.

Внедрение в практику торгового менеджмента современных технологий управления, основанных на логистике, маркетинге, контроллинге, позволит в значительной степени рационализировать управление потоками товаров, обеспечить бесперебойное снабжение ими потребителей и одновременно поможет стабилизировать и укрепить финансовое положение оптовых организаций.

Глава 2 Анализ и оценка системы закупочной деятельности ООО «Южная Региональная компания»

2.1 Общая организационно-экономическая характеристика предприятия

ООО «Южная Региональная компания» зарегистрирована в форме общества с ограниченной ответственностью в 2002 г.

Основное направление деятельности компании — оптовая продажа продуктов питания. За 13 лет существования компания стала одним из лидеров на рынке поставок продуктов питания в Туапсинского района.

Общество является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и иные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Общество имеет счета в банках, имеет право на простую круглую печать, штамп, символику, товарный знак.

Предмет и цели деятельности Общества:

Основной целью Общества является извлечение прибыли.

Общество вправе преследовать иные цели, не запрещенные действующим законодательством РФ.

Основные виды деятельности ООО «Южная Региональная компания»: -оптовая торговля продовольственными товарами;

-торгово-закупочная и посредническая деятельность, розничная торговля; -производство товаров народного потребления, продукции производственно-технического назначения, продуктов питания;

-организация и эксплуатация пунктов общественного питания; оказание транспортных и экспедиционных услуг.

Общество вправе заниматься любыми иными видами деятельности, не запрещенными действующим законодательством РФ.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральным законом, Общество может заниматься только на основании специального разрешения (лицензии).

Общество является собственником имущества, приобретённого в процессе его хозяйственной деятельности. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом, по своему усмотрению, в соответствии с целями своей деятельности и назначением имущества.

Имущество Общества учитывается на его самостоятельном балансе. Общество отвечает по своим обязательствам всеми своими активами. Общество не отвечает по обязательствам государства и участников Общества. Государство не отвечает по обязательствам Общества.

В случае несостоятельности (банкротства) Общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества Общества может быть возложена субсидиарная ответственность по его обязательствам.

Источниками собственных средств Общества являются: уставный фонд; резервный фонд; резервы по сомнительным долгам; резервы предстоящих расходов и платежей; целевые финансирования и поступления; взносы учредителей; нераспределенная прибыль прошлых лет; прибыль предприятия.

Организационную структуру предприятия можно охарактеризовать как линейно-функциональную (рис. 3). Организационная структура линейно-функционального типа основана на использовании принципа иерархичности и предполагает чёткое разделение на вышестоящие и нижестоящие уровни.

Линейно - функциональная специализация аппарата управления значительно повышает его эффективность. Вместо универсальных менеджеров, 35 которые должны разбираться в выполнении всех функций управления, появляется штат специалистов в своей области и отвечающих за определенное направление деятельности.

Рис.3. Организационная структура управления ООО «Южная Региональная компания»

Положительные стороны линейно-функциональной структуры - стимулирует деловую и профессиональную активность, улучшает координацию в функциональных областях, освобождает линейных менеджеров от решения некоторых специальных вопросов, уменьшает потребность в специалистах широкого профиля.

Недостатки данной структуры:

-усложняются взаимосвязи, затрудняется координация;

-отдельные отделы могут быть более заинтересованы в реализации своих целей, чем общих, цепь команд от руководителя до исполнителя увеличивается.

Главный директор предприятия организует деятельность предприятия в целом; обеспечивает эффективность и прибыльность деятельности предприятия; разрабатывает и реализует перспективные и текущие планы по повышению эффективности и прибыльности деятельности предприятия; осуществляет подбор кадров (проводит собеседования, знакомит с обязанностями); готовит документы по применению взысканий и поощрений персонала; организовывает и ведет договорную работу с поставщиками; анализирует и обобщает ежедневные товарные и кассовые отчеты. Специалисты отдела по закупке изучают конъюнктуру рынка, потребности и спрос, в зависимости от этого формируют заказ на продукцию, ведут переговоры с поставщиками, следят за приемкой товара, следят за качеством принятого товара.

Инженер по качеству планирует работу склада, организует деятельность работников склада, контролирует их, разрабатывает рекомендации по повышению эффективности деятельности организации.

Специалисты отдела бухгалтерии выполняют следующие функции: формируют еженедельный отчет по финансовым потокам на предприятии; работают с наличными средствами и передает их в банк; осуществляют ведение бухгалтерской документации и составление ежемесячных отчетов; начисляют и выдают заработную плату (с одобрением головного офиса); отслеживают кредиторскую задолженность; работают в системе 1С: Предприятие по общей системе налогообложения для передачи финансовых отчетов в головной офис.

Менеджер по работе с клиентами занимается заключением договоров на реализацию продукции, занимается поиском клиентов, планирует объемы продаж, осуществляет контроль за наличием товаров на складе.

Кассир занимается оформлением текущей платежной документации, следит за поступлением денежных средств и формирует отчет для бухгалтерии. Работники склада занимаются приемкой товара, сортировкой, комплектованием заказов для потребителей.

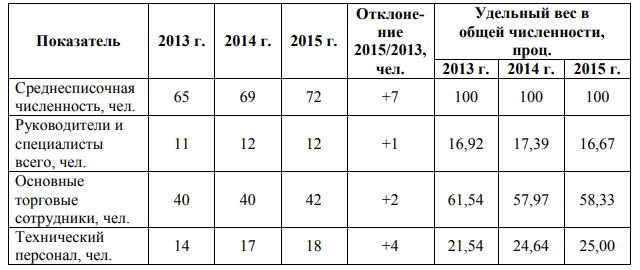

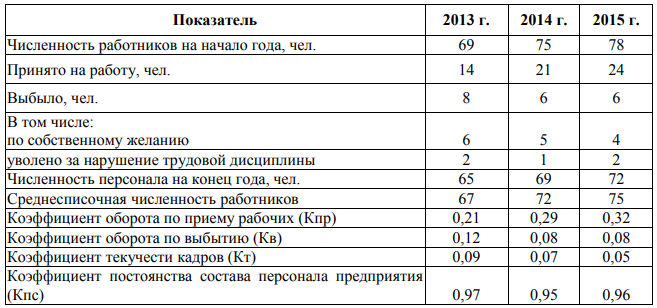

В табл. 3 приведен анализ персонала предприятия по структуре работающих. Анализируя таблицу, можно отметить увеличение общей численности персонала на 7 человек, в то же время наблюдается увеличение основного торгового персонала на 2 человека или на 10%, также на 4 человека увеличилось число тех. персонала, это связано с увеличением покупательского потока и расширением ассортимента предприятия.

Анализ структуры работающих сотрудников Таблица 3

Изменение численности работающих, связанное с их приемом и увольнением, независимо от причин выбытия и источников пополнения, называют оборотом рабочей силы. Для характеристики движения рабочей силы рассчитаем и проанализируем динамику показателей движения персонала на предприятии:

Полученные в результате расчета данные сведем в табл. 4.

Динамика показателей движения рабочей силы Таблица 4.

Для характеристики движения рабочей силы рассчитаем и проанализируем динамику следующих показателей:

1. Коэффициент оборота по приему работников (Кпр) рассчитывается как отношение количества принятого персонала на работу к среднесписочной численности персонала. В 2013 году он составил 0,21, а в 2014 г.– 0,29 и 0,32 в 2015 г. соответственно, что свидетельствует о значительном обновлении персонала в 2015 г. по сравнению с 2013 г.

2. Коэффициент оборота по выбытию (Кв) рассчитывается как отношение количества уволившихся работников к среднесписочной численности персонала. В 2013 г. он составил 0,12, в 2014 г. – 0,08 и в 2015 г. он остался неизменным по сравнению с 2014 г. – 0,08. Это говорит о снижении количества выбывшего персонала в 2015 г. и относительной стабильности численности персонала.

3. Коэффициент текучести кадров (Ктк) рассчитывается как отношение количества уволившихся работников по собственному желанию к среднесписочной численности персонала. В 2013 г. значение этого коэффициента равно 0,09, в 2014 г. – 0,07 и в 2015 г. – 0,05, т.е. текучесть кадров на предприятии за анализируемый период значительно снизилась.

4. Коэффициент постоянства состава персонала предприятия (Кпс) рассчитывается как отношение количества работников, проработавших весь год к среднесписочной численности персонала. В 2013 г. значение этого коэффициента равно 0,97, в 2014 г. – 0,95, а в 2015 г. – 0,96, что свидетельствует об улучшении стабильности трудового коллектива и снижении увольнений.

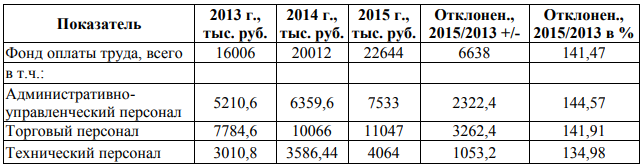

Табл. 5 отражает изменение общего фонда оплаты труда на предприятии за 2013-2015 гг.

Как показывает анализ таблицы в целом ФОТ увеличился на 6638 тыс. руб. или на 41,47%, это произошло как в связи с увеличением численности персонала, так и естественным ростом заработной платы работников.

ФОТ управляющего персонала возрос на 44,57% (это связано как с увеличением численности персонала, так и увеличением должностных окладов), в то время как ФОТ торгового персонала увеличился на 41,91% или на 3959,24 тыс. руб., а оплата технического персонала увеличилась всего 34,98% это связано с тем, что заработная плата торгового и технического персонала тарифицируется по разрядам и в связи с низкой квалификацией технического персонала должностные оклады маленькие.

Анализ фонда оплаты труда Таблица 5.

Первостепенное внимание на предприятии обращено на формирование товарного ассортимента, как развивающегося во времени процесса установления такой номенклатуры товара, которая удовлетворила бы потоварную структуру спроса начисления. Процесс сбыта товаров характеризуется наличием жесткой конкуренции.

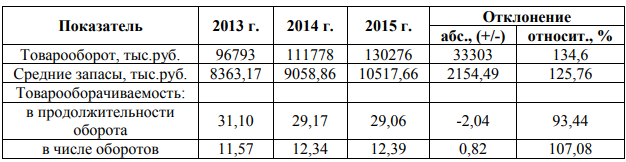

Далее в табл. 6 приведена динамика товарооборота предприятия за 2013– 2015 гг

Таблица 6.

Динамика товарооборота предприятия за 2013 – 2015 гг., в тыс. руб.

Как показывает таблица, общий товарооборот продукции в 2014 г. увеличился на 15,5% или на 14985 тыс.руб., а в 2015 г. темп роста составил — 16,5% или 18498 тыс. руб. Ежегодный рост товарооборота вызван постоянным расширением предлагаемого ассортимента товаров, а так же ростом цен на продукцию и расширением сбытовой сети компании.

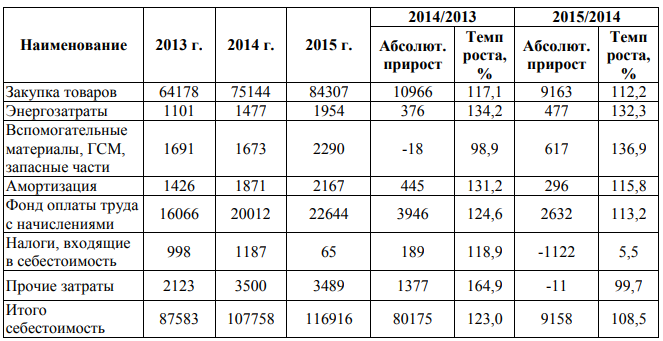

Состав издержек обращения и их динамика представлены в табл. 7.

Таблица 7

Динамика издержек обращения предприятия за 2013 – 2015 гг., тыс. руб.

Как показывает табл. 7, общая сумма издержек в 2014 г. увеличилась на 23% или на 80175тыс.руб., в 2015 г. рост издержек составил – 8,5% или 9158 тыс.руб.

Относительное увеличение затрат на сырье с 2013 года по 2015 год, затрат на электроэнергию, амортизации произошло за счет ввода в эксплуатацию нового торгового оборудования и увеличения тарифов на энергоносители. Увеличение за исследуемый период расходов на оплату труда связано с образованием новых рабочих мест и ежегодной индексацией заработной платы. Компьютеризация управленческого процесса не привела к сокращению численности.

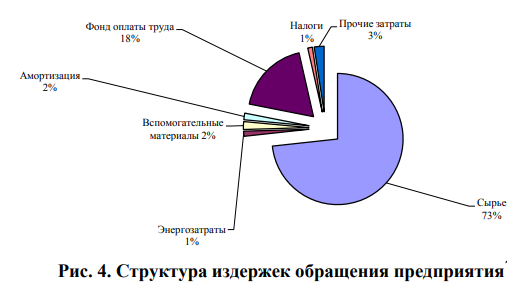

На рис. 4 отображена структура издержек обращения предприятия. Как видно из диаграммы, основная доля издержек приходится на затраты на закупку товаров – 74% и вторая крупная статья расходов – расходы на оплату труда – 18%. Доля прочих статей составляет не более 2%.

Рассчитаем относительную экономию себестоимости:

2014 г.: ΔСотн = 107758 – (87583 × 1,15) = 7038 тыс.руб., т.е. наблюдается перерасход затрат,

2015 г.:ΔСотн = 116916 – (107758 × 1,16) = - 8083 тыс. руб., то есть наблюдается относительная экономия затрат.

Поскольку в 2014 г. времени наблюдался перерасход затрат, то к 2015 г. предприятие предприняло меры по сокращению суммы расходов, что и видно из расчета, в 2015 г. наблюдается экономия затрат в размере 8083 тыс.руб. Далее в табл. 8 представлен анализ основных фондов оптовой базы.

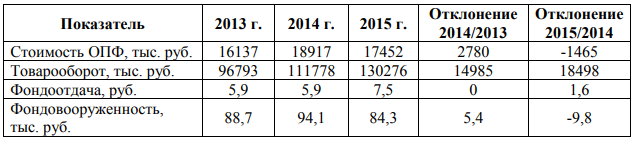

Таблица 8.

Динамика основных фондов предприятия за 2013 – 2015 гг., тыс. руб.

Как видно из табл. 8, стоимость основных фондов предприятия в 2014 г. увеличилась на 17,2% или на 2780 тыс. руб., однако в 2015 г. их стоимость снизилась на 8% или на 1462 тыс. руб.

Подобные изменения произошли за счет того, что в 2013 г. и 2014 г. было большое поступление новых основных средств и малое количество выбывших, об этом говорят коэффициенты поступления и выбытия. В 2015 г. количество выбывших средств больше, чем количество поступивших, и соответственно коэффициент обновления всего лишь 4,9% , а выбытия 10,3%. В табл. 9 представлен анализ эффективности использования основных фондов предприятия.

Таблица 9.

Эффективность использования основных фондов предприятия в 2013–2015 гг.

Как видно из таблицы, показатель фондоотдачи указывает, что с каждого рубля, вложенного в основные производственные фонды, получено прибыли: 5,9 руб. – в 2013 г. и 2014 г. и 7,5 руб. – в 2015 г. С увеличением среднегодовой стоимости основных фондов снижается эффективность их использования, в результате недостаточной загрузки оборудования. Увеличение темпа роста фондоотдачи на 27% свидетельствует о достаточной эффективности использования основных фондов и увеличение эффективности производства.

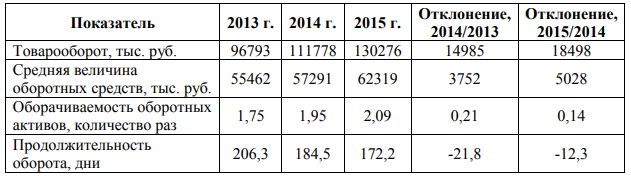

Одним из видов финансового анализа капитала является анализ оборачиваемости активов (табл. 10). Анализ данных таблицы, показывает, что за исследуемый период оборачиваемость активов предприятия увеличилась.

Если на начало 2013 года коэффициент оборачиваемости составлял 1,75; то на конец 2015 года – уже 2,09. Соответственно уменьшилась и продолжительность оборота: с 206,3 дня в 2013 году до 172,2 дня в 2015 году. Ускорение оборачиваемости привело к увеличению прибыли и большей продажи товаров, и как следствие росту товарооборота.

Таблица 10.

Динамика показателей оборачиваемости оборотных фондов предприятия за 2013 – 2015 гг.

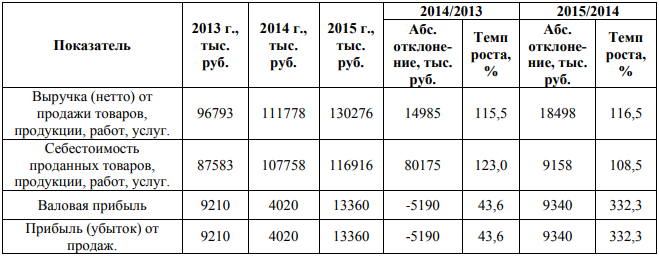

Анализ прибыли осуществляется по данным формы «Отчет о прибылях и убытках». На его основании проводится анализ динамики и структуры финансовых результатов, оценивается «качество» прибыли (табл. 11).

Таблица 11.

Динамика показателей прибыли предприятия за период 2013 – 2015 гг.

Как показывает таблица, чистая прибыль предприятия в 2014 г. снизилась практически 60% или на 3436тыс. руб., за счет значительного роста себестоимости (темп роста себестоимости в данный период времени опережает темпы роста товарооборота на 7,5%).

Также на сокращение суммы чистой прибыли повлиял значительный рост операционных и прочих расходов, соответственно на 202,1% и 76%. По данным статьям расходов заметно опережение роста расходов над доходами. В 2015 г. наблюдается рост чистой прибыли – на 354,1% или 5752 тыс. руб. рост чистой прибыли в данный период времени обусловлен значительным ростом валовой прибыли на 232,3% или на 9340 тыс. руб., значительным сокращением операционных расходов, практически на 50%.

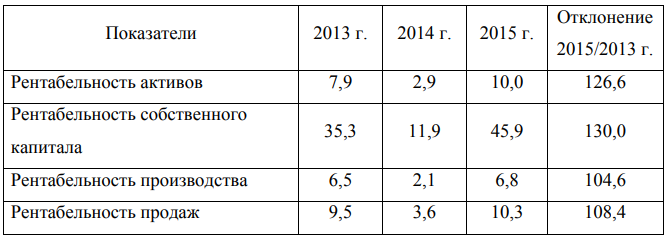

По данным табл. 12 можно проследить динамику показателей рентабельности предприятия.

Анализируя данные табл. 12 можно проследить, что рентабельность активов увеличилась на 26,6%, рентабельность капитала увеличилась на 30%, рентабельность производства – на 4,6%, а рентабельность продаж - на 8,4%. Повышение уровня рентабельности произошло за счет увеличения объемов продажи продукции и роста оборотных активов предприятия.

Таблица 12

Динамика показателей рентабельности предприятия за 2013 – 2015г., %

2.2 Анализ системы закупочной деятельности ООО «Южная Региональная компания»

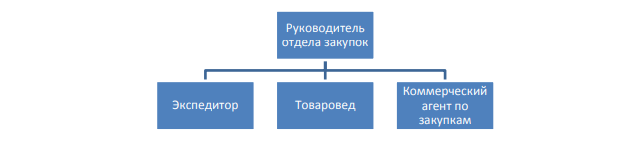

Организация закупок материальных ресурсов на предприятии централизована, так как сотрудники отдела подчиняются непосредственно руководству отдела (рис. 5).

Рис. 5. Структура отдела оптовых закупок ООО «Южная Региональная компания»

Основные функции отдела сводятся к следующему:

-анализ и выбор поставщика;

-заключение контракта (количество продукции, выбор условия поставки, форма расчетов);

-контроль за соблюдением условий поставки (количество, качество, сроки поставки);

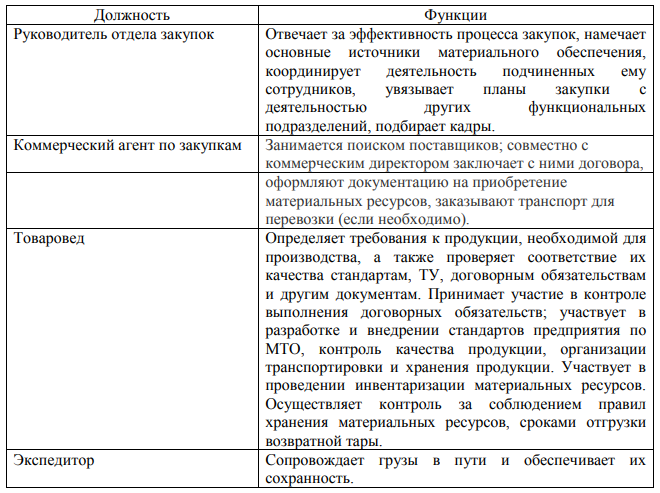

-организация размещения товаров на складе. В табл. 13 приведены основные функции персонала отдела закупок.

Таблица 13

Функции персонала отдела закупок

Рассмотрим работу отдела закупок на предприятии на примере плодоовощной продукции, как наиболее уязвимой по срокам хранения и реализации. Закупка продукции на оптовом предприятии осуществляется с помощью методов коммерческой логистики. С помощью построения логистической системы обеспечивается координация действий торговых работников по:

1) формированию необходимого ассортимента товаров в местах наивысшего спроса и в данный временной отрезок;

2) рациональному применению транспортных средств, гарантирующему своевременную доставку этих товаров в соответствии с выявленными потребностями покупателей и экономической целесообразностью;

3) размещению и эффективному использованию складского хозяйства, его оборудования и инвентаря;

4) применению средств упаковки товаров, тары, соответствующей требованиям как складирования и обеспечения сохранности товаров, так и возможностям транспортных средств при перевозках на соответствующие расстояния;

5) обеспечению финансовыми и людскими ресурсами всех операций продвижения материалопотоков от производителя до потребителя.

Поскольку предприятие также занимается оптовой торговлей плодоовощной продукцией, то основным направлением его деятельности в процессе реализации товаров является логистический сервис, т.е. работы связанные с выполнением функций по хранению товаров, транспортировке, экспедирование грузов, фасовка, обработка, подсортировка и упаковка товаров.

В своей работе предприятие ориентируется на пожелания покупателей и производит отбор продукции по тем требованиям, которые будут их удовлетворять. В ООО «Южная Региональная компания» представлен наиболее полный ассортимент плодоовощной продукции, удовлетворяющий вкус наибольшего числа розничных предприятий, что является для них очень выгодным, избавляя их от дополнительной работы и экономя средства, за счет поставки товара с меньшими затратами.

Следовательно, перед менеджерами предприятия стоит нелёгкая задача, так как именно они следят за запросами своих покупателей и производят отбор поставщиков, закупку товаров и следят за их транспортировкой.

При проведении закупочной работы руководство и менеджер по закупке должны исходить из возможности максимального использования товарных ресурсов региона, в котором они осуществляют свою деятельность. Для этого коммерческим службам необходимо владеть информацией о местных промышленных и сельскохозяйственных предприятиях (поставщиках-изготовителях) и производимых ими товарах (ассортименте, качестве, упаковке, ценах).

При выборе поставщиков-изготовителей важную роль играет не только то, какие товары они производят и продают в настоящее время, но и их возможности по усовершенствованию, а также выпуску новых товаров. Чтобы закупать товары, которые не производят местные предприятия, коммерческим работникам необходимо постоянно анализировать рекламные объявления, в том числе и поставщиков-посредников, с предложениями оптовой продажи товаров.

Поиску поставщиков товаров способствует также посещение выставок новых товаров, оптовых ярмарок, оптовых рынков и товарных бирж. К важнейшим элементам закупочной работы относится установление хозяйственных связей с поставщиками товаров.

Под хозяйственными связями понимают складывающиеся между покупателями и поставщиками товаров экономические, организационные, коммерческие, финансовые, правовые и другие отношения.

ООО «Южная Региональная компания» имеет обширные деловые контакты с компаниями–поставщиками как за рубежом, так и местными производителями плодоовощной продукции.

До 2015 года основными поставщиками фирмы были турецкие предприятия, их удельный вес в общем объеме поставок занимал 80% и 20% — продукция местных предприятий. Это было обусловлено повсеместным спадом сельскохозяйственного производства, а также высокой стоимостью продукции.

В настоящее время соотношение поставок продукции зависит от фактора сезонности с учетом того, что плодоовощная продукция является скоропортящейся. В зимнее время основными поставщиками компании являются иностранные производители (90%), а доля местных поставщиков — 10%. В летний период времени основной объем овощной продукции приходится на региональных поставщиков — 50% и 50% на долю импорта. Среди импортной продукции можно выделить следующую: мандарины, виноград, слива, бананы, апельсины, персики, нектарины и т.д. Региональные производители поставляют: огурцы, помидоры, белокочанную и цветную капусту, картофель, кабачки и т.д. Производители из стран СНГ поставляют как овощи, так и фрукты в зависимости от сезона.

В логистической системе торговой фирмы «Южная Региональная компания» существует следующий порядок определения закупаемой партии товаров:

1) проводится проверка наличия требуемого товара на складе, которую осуществляют сотрудники склада, обладающие информацией о наличии товара на складе. Сверяется фактическое наличие товара с запросами покупателей.

2) в случае недостатка или отсутствия данного товара, менеджером по закупке делается заявка на поставку этой продукции по согласованию с коммерческим директором. Поставка продукции на предприятие осуществляется автомобильным транспортом (местные производители и иностранные поставщики из КНР).

Выбор автотранспорта, как основного средства перевозок, определяется рядом причин:

1) большой маневренностью и подвижностью. Сфера применения автомобилей весьма обширна и зависит от многих факторов: схемы транспортировки, типа автомобилей, величины потока, ценности груза и его возможных негативных изменений при транспортировке;

2) высокой скоростью доставки грузов, что обеспечивает ритмичное пополнение товарных запасов, способствует повышению эффективности использования рабочего времени, гарантирует высокую степень сохранности перевозимой продукции, снижает товарные потери, сохраняет потребительские свойства и внешний вид товара;

3) приспособленностью к различным дорожным условиям и транспортировке грузов, неодинаковых по весу и габаритным размерам.

Автомобильный транспорт обладает высокой проходимостью, что позволяет перевозить товары по дорогам с твёрдым и грунтовым покрытием. Подвижной состав автомобильного транспорта разнообразен по грузоподъёмности, грузовместимости, назначению, конструктивным и экономическим характеристикам, благодаря чему может перевозить различные по виду, характеру, объёму и величине партии груза в крупную отправку, что значительно снижает транспортные расходы.

Структура транспортного процесса предприятия ООО «Южная Региональная компания» включает:

1) управление движением транспортных средств;

2) координацию работы автомобильного транспорта с другими видами транспорта;

3) выбор типа и определение необходимого количества подвижного состава для перевозок;

4) нормирование скоростей движения автотранспорта;

5) определение сферы целесообразности использования автомобилей и автопоездов в зависимости от конкретных условий перевозок, вида и свойств грузов, эксплуатационных показателей грузового транспорта;

6) обеспечение эффективных и безопасных междугородных перевозок грузов автомобильным транспортом;

7) оперативный контроль над работой автомобильного подвижного состава и его использованием;

8) применение экономико-математических методов и расчетов для повышения эффективности использования подвижного состава и снижения затрат на перевозки;

9) разработку на основе материалов обследований грузопотоков: рациональных маршрутных схем, предусматривающих при открытии новых и изменение направления существующих маршрутов;

10) анализ дорожных условий в целях разработки эффективных и безопасных

маршрутов движения подвижного состава.

Выбор метода закупок зависит от сложности конечного продукта, состава вспомогательных материалов и др. Так как на предприятии основным предметом закупок является продовольственная продукция, то наиболее оптимальным методом закупки менеджеры этой фирмы считают регулярные закупки мелкими партиями.

В этом случае отдел закупок заказывает необходимое количество товаров, которое поставляется на предприятие в течение определенного периода времени: от 3 до 6 месяцев.

Преимуществом такого метода закупок является ускорение оборачиваемости капитала, так как товары оплачиваются по мере поступления отдельных партий; достигается экономия складских помещений; сокращаются затраты на документирование поставки, поскольку оформляется только заказ на всю поставку.

Поставка продукции осуществляется на основании заключенного договора поставки и договора купли-продажи. Поступающая на склад предприятия плодоовощная и фруктовая продукция проходит количественную и качественную приемку. Количественная приемка заключается в проверке соответствия фактического наличия материалов указанному в сопроводительных документах. Первоначальная проверка поступающих извне грузов производится представителем предприятия при прибытии транспортного средства на склад. Здесь проверяется число прибывших мест, целость упаковки, иногда вес груза. Если устанавливается расхождение между фактическим наличием и тем, которое указано в сопроводительных документах, то на железнодорожной станции составляется так называемой коммерческий акт для предъявления претензий виновнику недостачи — поставщику или транспортной организации.

Проверка качества товаров, поступивших в таре, производится при вскрытии тары. Если в процессе приемки будет выявлено несоответствие качества товаров, предприятие розничной торговли в праве приостановить приемку товаров и в дальнейшем действовать на основании условий договора (поставки, купли-продажи).

Продукция со склада предприятия отпускается мелкооптовым покупателям и розничным предприятиям. Ведению внутренней отчетности уделяется так же немаловажное внимание. Отпуск продукции осуществляется путем выписки товарно-транспортных накладных. Товарно-транспортные накладные выписываются в четырех экземплярах, они являются бланками строгой отчетности. В них указывается наименование продукции, количество и цена. Готовая продукция отпускается потребителям так же со склада путем выписки товарно-транспортной накладной, но в данном случае добавляются в ранг обязательных, указание таких данных, как грузоотправитель, грузополучатель и номера счетов. Помимо товарно-транспортных накладных так же оформляется договор, четко регламентирующий сроки и условия поставки, ассортимент, стоимость, условия скидок и количество отгружаемой продукции.

2.3 Оценка системы управления товарными запасами на исследуемом предприятии

Главный фактор успешного развития товарооборота – обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего проверяют, как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития оптового товарооборота, удовлетворение спроса покупателей на отдельные товары. Оптовый товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров.

Размер товарных запасов определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, что в совокупности ухудшает общее финансовое состояние торговых предприятий.

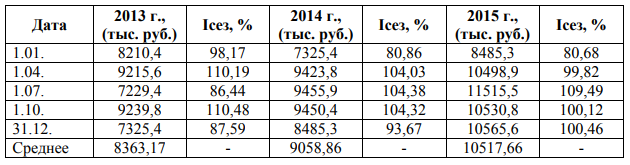

По времени различают товарные запасы на начало и конец периода, а также средние запасы. Средний запас сырья и товаров – величина средних за период (месяц, квартал, год) товарных запасов, выраженных в денежных единицах. Учет запасов сырья и товаров характеризует их объем на определенные даты. Для расчета средней величины запаса следует использовать данные о запасах на начало каждого месяца. Для расчета среднегодовых товарных запасов для оптового подразделения ООО «Южная Региональная компания» необходимо сформировать табл.14.

Таблица 14

Запасы в квартальном разрезе за 2013-2015 гг.

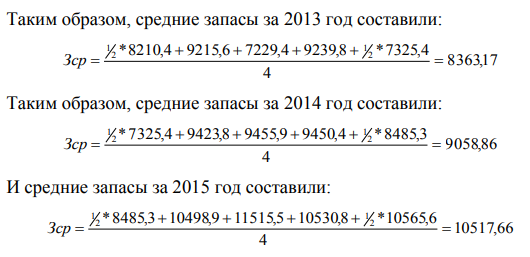

Таким образом, фактические среднегодовые товарные запасы 2015 г. больше на 2154,49 тыс. руб., чем в 2013 г. (10571,66 – 8363,17).

Предприятие ООО «Южная Региональная компания» увеличило товарооборот в 2015 г. на 34,6% и за счет этого средние товарные запасы возросли на 2154,49 тыс. руб. или 25,76% (табл. 15).

Изменение размера товарных запасов зависит от двух факторов:

1) от изменения объема товарооборота;

2) от ускорения или замедления товарооборачиваемости.

Таблица 15

Анализ товарных запасов предприятия за 2013-2015 гг.

Для измерения запасов используют абсолютные и относительные показатели. Абсолютные показатели запасов могут быть стоимостными и натуральными. Относительные показатели характеризуют размер запасов по сравнению с другими показателями, например, с однодневным товарооборотом или однодневным расходом сырья.

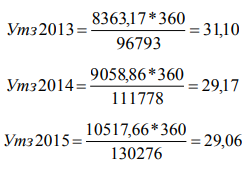

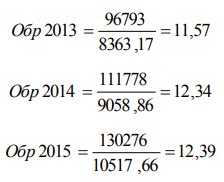

Важным относительным показателем товарных запасов выступает запас в днях оборота, или уровень товарных запасов (Утз).