Формирование и использование финансовых ресурсов некоммерческих организаций (на примере автономного учреждения МАОУ «Ашапская СОШ»)

Содержание:

ВВЕДЕНИЕ

Некоммерческие организации – важные субъекты экономических отношений государства. Они предназначены для удовлетворения потребностей в таких сферах, как наука, образование, культура, физическая культура и спорт, здравоохранение, СМИ, социальная защита, занятость населения и другое.

Одной из важнейших сфер действия некоммерческих организаций является образование. Актуальность темы курсовой работы обусловлена тем, что влияние образования на человека, население и государство очень велико. На современном этапе развития образование становиться одним из важнейших сфер в жизни человека и страны.

Создав новую форму государственного (муниципального) учреждения, государство попыталось снять нагрузку на бюджет, позволив автономным учреждениям заниматься деятельностью, приносящей доход, который остается в распоряжении учреждения. Это позволило автономным учреждениям усовершенствовать материальную базу и учебную деятельность.[1]

Право заниматься деятельностью, приносящей доход, создало конкуренцию среди автономных образовательных учреждений, что повысило качество предоставляемых услуг. Качество образовательных услуг одна из важнейших проблем образовательной деятельности и государства в целом, так как это непосредственно влияет на развитие социально-экономической сферы страны.

Еще одной проблемой является то, что для автономных учреждений ново то, что можно заниматься деятельностью, приносящей доход. Управление финансовыми ресурсами для них сложнейшая задача, так как опыта у автономных учреждений нет, не хватает теоретических и практических знаний.[2]

Автономные учреждения не полностью находятся на собственном обеспечении, государство обеспечивает выполнение деятельности, для которой было создано автономное учреждение. Из бюджета в учреждение поступают субсидии на выполнение государственного (муниципального задания).

Несмотря на положительные тенденции, проблемы с финансами в автономных образовательных учреждениях остаются, поэтому автономные учреждения обязаны правильно управлять финансовыми ресурсами.

Объектом исследования является формирование и использование финансовых ресурсов организации.

Предметом исследования выступает формирование и использование финансовых ресурсов МАОУ «Ашапская СОШ».

Целью исследования курсовой работы является разработка мероприятий для оптимизации использования и формирования финансовых ресурсов МАОУ «Ашапская СОШ».

В соответствии с поставленной целью должны быть решены следующие задачи:

- Изучить теоретические аспекты понятия финансовых ресурсов и способы управления ими;

- Провести анализ финансового состояния МАОУ «Ашапская СОШ»;

- Выявить проблемы управления финансовыми ресурсами МАОУ «Ашапская СОШ»;

- Разработать мероприятия для устранения выявленных проблем и улучшения управления финансовыми ресурсами.

- Проанализировать влияние разработанных мероприятий на финансовые ресурсы учреждения.

Курсовая работа состоит из введения, трех глав, заключения, списка используемой литературы (50 источников), приложений.

В первой главе рассматриваются теоретические аспекты управления финансовыми ресурсами автономных учреждений.[3]

Во второй главе проведен финансовый анализ МАОУ «Ашапская СОШ», который включает краткую характеристику учреждения и анализ финансовой отчетности. Были выявлены тенденции развития образования в Пермском крае и Ординском районе, а также основные проблемы, присущие образовательной системе в целом.

В третьей главе были предложены и разработаны мероприятия по улучшению финансового состояния учреждения, а также по улучшению управления финансовыми ресурсами МАОУ «Ашапская СОШ»

Данная курсовая работа имеет высокую практическую значимость. Она заключается в том, что разработанные в работе мероприятия могут применяться в автономном учреждении для улучшения его финансового состояния.

В ходе исследования были использованы следующие методы анализа финансового состояния: вертикальный, горизонтальный, коэффициентный, сравнение.

Информационной базой курсовой работы являются формы финансовой отчетности, периодические издания по данной теме, учебная литература, нормативно-правовые акты, ресурсы сети «Интернет».

Период исследования деятельности МАОУ «Ашапская СОШ» составил 2014-2016 г.

Глава 1. Теоретические основы ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ финансовыми ресурсами автономного учреждения

1.1 Понятие и виды финансовых ресурсов автономного учреждения

Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами.[4]

Финансовые ресурсы – денежные доходы, накопления, поступления, предназначенные для обеспечения текущей деятельности, расширения производства, удовлетворения нужд автономного учреждения.

Финансирование автономных учреждений происходит тремя способами:

- Бюджетное финансирование на выполнение муниципального задания учредителя.

- Бюджетное финансирование на иные цели.

- Доходы автономного учреждения от оказания платных услуг.

Субсидии из бюджета направлены на оплату деятельности в рамках задания, на оплату расходов на содержание недвижимого и особо ценного имущества, на уплату налогов с этого имущества.[5]

В соответствии с частью 5 статьи 4 ФЗ «Об автономных учреждениях» формирование задания и его финансовое обеспечение определяются НПА Правительства РФ, высшим исполнительным органом субъекта РФ и местной администрацией.[6]

Субсидии формируются исходя из затрат, включающих (Рис.1):

- ФОТ работников, включая налоговые отчисления;

- приобретение товарно-материальных ценностей;

-оплата услуг и работ, которые необходимы для выполнения задания учредителя;

- коммунальные платежи;

-содержание и ремонт недвижимого и особо ценного недвижимого имущества;

-налоги.

Расходы на финансирование услуг в рамках задания

Расходы на содержание имущества

ФОТ

Приобретение материалов

Прочие расходы на услуги

Уплата налогов

Коммунальные платежи

Содержание и ремонт особо ценного движимого имущества

Содержание и ремонт недвижимого имущества

Стоимость выполнения государственного задания

Рис.1 Структура стоимости выполнения муниципального задания для автономного учреждения[7]

Товарно-материальные ценности включают в себя приобретаемые учреждением канцелярские принадлежности, хозяйственные материалы, инвентарь, штампы, печати и так далее.

Финансировать автономное учреждение должен бюджет того уровня, к которому относиться учредитель данного учреждения. [8]

Нормативное финансирование – механизм, позволяющий повысить эффективность бюджетных расходов в образовании и отступить от затратности бюджетных расходов. Объем финансирования в рамках нормативного финансирования определяется умножением норматива на единицу нормирования. Установление нормативов определяется задачами, которые на них возлагаются.[9]

Нормативное финансирование может быть направлено на решение таких задач, как:

-распределение бюджетных средств между учреждениями на основе единого подхода;

- стимулирование характеристик учреждения в зависимости от используемой единицы нормирования;

- создание условий для функционирования учреждения, приближенных к рыночным;

- все задачи в комплексе;

- другие задачи, решению которых способствует нормативное финансирование.

Потребность в финансовых ресурсах автономного учреждения может быть представлена в следующем виде:

(1)

(1)

где  -потребность в финансовых ресурсах; Nn – значение нормы или норматива; En – количество единиц, для которых установлен норматив или норма; n – количество используемых норм или нормативов.

-потребность в финансовых ресурсах; Nn – значение нормы или норматива; En – количество единиц, для которых установлен норматив или норма; n – количество используемых норм или нормативов.

Доходы, полученные автономным учреждением от предпринимательской деятельности, являются внебюджетным источником финансирования.[10]

Механизм привлечения внебюджетных источников представлен на рис.2.

Доходы автономного учреждения могут быть получены от оказания работ, услуг связанных с основной деятельностью, но не финансируемых бюджетом, консультирование, сдача в аренду основных средств, деятельность на финансовом рынке. Кроме того, юридические и физические лица могут перечислять денежные средства автономным организациям в порядке благотворительности или попечительства. Также автономные учреждения имеют право осуществлять заимствования в форме банковских кредитов.

Внебюджетные источники финансирования деятельности автономных учреждений

Традиционные

Альтернативные

- доходы от предпринимательской деятельности, предусмотренной законодательством

-добровольные взносы юридических и физических лиц, включая средства попечительских фондов

-другие источники, не запрещенные законом

- доходы, полученные от управления целевым капиталом (управление ограниченно)

- кредиты, займы

- средства, полученные от взаимодействия со страховыми компаниями

- другие источники, не запрещенные законом

Рис.2 Внебюджетные источники финансирования деятельности автономных учреждений[11]

Все полученные средства (субсидии и от приносящей доход деятельности) автономное учреждение расходует в соответствии с планом финансово-хозяйственной деятельности.[12]

В соответствии с Федеральным законом № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», альтернативным источником финансирования автономных учреждений призван стать целевой капитал.

Эндаумент (англ. endowment) — целевой фонд, который предназначен для использования в целях некоммерческих организаций, обычно для финансирования образовательных учреждений, учреждений медицины, культуры. Эндаумент – это форма долгосрочного привлечения и использования средств на определенные общественно значимые цели. Эндаумент – фонд, который создается в основном за счет добровольных вложений и состоит из неприкосновенной части, части, которая инвестируется, доходов от инвестирования основной суммы.[13]

Эндаумент может инвестировать средства с целью извлечения дохода, но он обязан весь полученный доход направлять на пользу только тем организациям, для поддержания которых он был создан. Отличительной чертой эндаумента от благотворительной организации является то, что он создается для строго целевой деятельности, а также он нацелен на получение дохода за счет инвестирования средств.

Эндаумент призван обеспечить:

−частичную независимость от разовых пожертвований и иных добровольных поступлений;

− финансовую стабильность посредством получения гарантированного дохода;

− формирование долговременного источника финансирования определенной некоммерческой деятельности.

Основной проблемой формирования целевого капитала для автономных учреждений является поиск потенциальных благотворителей и жертвователей, которых действующее законодательство никоим образом не стимулирует на подобного рода вложения средств в автономные учреждения.

Доход от целевого капитала Закон № 275-ФЗ определяет как доход от доверительного управления имуществом, составляющим целевой капитал, а также как часть имущества, составляющего целевой капитал, которые передаются получателям дохода от целевого капитала.

Автономные учреждения, как и бюджетные учреждения, не входят в число собственников целевого капитала. Однако получателями дохода от него они могут стать, поскольку, согласно Закону № 275-ФЗ, получателей дохода от целевого капитала может быть гораздо больше, чем непосредственно его собственников. Поэтому предусмотрено создание специализированных Организаций управления целевым капиталом, которые могут быть созданы только в организационно-правовой форме фонда. Механизм создания целевого капитала является наиболее благоприятным с точки зрения налогообложения и возможностей контроля.

Минимальная сумма целевого капитала – 3 млн. руб. На сбор этой суммы отводится год.[14]

Аккумулированный таким образом целевой капитал подлежит инвестированию, что должно обеспечить получение регулярного дохода. В течение 3 мес. с момента накопления установленной суммы фонд обязан выбрать управляющую компанию. Скорее всего, это будут те же управляющие компании, которые в настоящий момент допущены к инвестированию пенсионных накоплений. Доходы, полученные от доверительного управления целевым капиталом, а также часть имущества, составляющая целевой капитал, передаются получателям дохода от целевого капитала в установленном порядке. Доход будет направляться на благотворительные цели с учетом требований жертвователя.

Эндаументы имеют два несомненных достоинства:

- Они обеспечивают повышение финансовой самостоятельности автономных учреждений в результате увеличения доли гарантированного дохода в общем объеме доходов.

- Дают возможность долгосрочного планирования деятельности автономных учреждений, так как это долговременный источник финансирования.

Преимущества новых организационно-правовых форм некоммерческих организаций перед бюджетным учреждением.[15]

К основным преимуществам можно отнести:

−использование нормативов финансовых затрат на оказание государственных (муниципальных) услуг при определении ассигнований на возмещение расходов организаций, их оказывающих;

− изменение финансового документа, на основе которого производится предоставление средств из бюджета соответствующего уровня, предполагающее составление плана финансово-хозяйственной деятельности взамен сметы доходов и расходов, составляемой бюджетным учреждением. Форма и порядок составления финансового плана, распределения бюджетных средств по статьям определяются организацией самостоятельно, при этом план утверждается руководителем организации (а не главным распорядителем бюджетных средств);

− изменение формы расходов бюджета, предполагающее использование субвенции либо субсидии (для автономных учреждений). Таким образом, повышается самостоятельность организации в использовании бюджетных средств при соблюдении заданий, установленных учредителем организации;

− открытие текущих счетов по бюджетным средствам автономного учреждения в учреждениях Центрального банка РФ или в иных кредитных организациях (это является следствием отмены субсидиарной ответственности), что снимает ограничения жесткого казначейского контроля над расходованием бюджетных средств;

−обеспечение реальной самостоятельности в использовании средств, полученных за счет внебюджетных источников путем открытия текущих счетов по внебюджетным средствам в учреждениях Центрального банка или в иных кредитных организациях, исключающее процедуру санкционирования расходов органами казначейства.

−переход на режим налогообложения, предусмотренный действующим законодательством для некоммерческих организаций других организационно-правовых форм, исключающий возможность применения положений, предусмотренных для бюджетных учреждений.

1.2 Принципы управления финансовыми ресурсами автономного учреждения

Управление финансовыми ресурсами автономного учреждения основывается на таких принципах:

- Системность построения. Управление финансовыми ресурсами автономного учреждения должно строиться как единая взаимосвязанная совокупность элементов, которые обеспечивают эффективную разработку и реализацию управленческих решений. Формирование такой системы строиться на чуткой идентификации и взаимосвязи целей и задач управления, объектов и субъектов, функций управления, эффективных механизмов реализации управленческого решения.[16]

- Интегрированность. Каждое управленческое решение влияет на формирование финансовых ресурсов и результаты финансовой деятельности. Это объясняет, что управление финансовыми ресурсами должно соотноситься с другими системами управления автономного учреждения.

- Ориентированность на стратегические цели финансового развития автономного учреждения. Какими бы эффективными не казались решения по управлению финансовыми ресурсами автономного учреждения, они должны быть отклонены, если вступают в противоречие со стратегическими целями учреждения.[17]

- Комплексный характер формируемых управленческих решений. Все управленческие решения взаимосвязаны, поэтому управление финансовыми ресурсами должно рассматриваться как комплексная управляющая система.

- Высокий динамизм управления. Каждое управленческое решение уникально, нет гарантии, что уже использованное управленческое решение (эффективное), можно будет использовать на последующих этапах развития автономного учреждения. Это обусловлено высокой динамикой факторов внешней и внутренней среды.

- Вариативность подходов к разработке отдельных управленческих решений. Этот принцип предполагает, что подготовка любого управленческого решения в сфере управления финансовыми ресурсами должна учитывать альтернативные варианты.

- Приоритетность ориентирования на использование внутренних финансовых ресурсов. Автономные учреждения в первую очередь должны обеспечивать внутренние финансовые ресурсы, что гарантирует меньший уровень рисков.

- Адаптивность формируемой системы управления финансовыми ресурсами. Используемая система финансовых механизмов автономного учреждения должна обеспечивать гибкость управления ими, адаптацию к постоянно меняющимся условиям внутренней и внешней среды.[18]

- Эффективность принимаемых управленческих решений. Каждое управленческое решение несет в себе затраты на его реализацию. Эффективность управленческих решений зависит от того, на сколько это решение принесет пользы не смотря на затраты, связанные с его реализацией.

- Законность принимаемых управленческих решений. Вся система управления финансовыми ресурсами должна носить легитимный характер, осуществляться на основе законодательства.

Система управления финансами обычно включает в себя два основных элемента: объект и субъект управления.

Объект управления – источники финансовых ресурсов, финансовые ресурсы, финансовые отношения с другими субъектами финансово-хозяйственной деятельности.[19]

Субъект управления включает в себя организационную структуру финансового управления, кадры финансового подразделения, финансовые методы, информация финансового характера, технические средства управления финансами.

Эффективность управления финансами в автономном учреждении определяется рациональным финансовым планированием и системой управленческого учета, которые позволяют вычислить конкретные финансовые показатели, выявить обеспеченность финансовыми ресурсами, контролировать целевой характер расходования денежных средств, эффективность использования финансовых ресурсов.

Управление финансовыми ресурсами в автономном учреждении проводится на таких стадиях, как:

- Разработка прогнозов субсидий из бюджета.

- Прогнозирование поступлений от деятельности, приносящей доход автономному учреждению.

- Расчет потребности в финансовых ресурсах на финансовый год (на заработную плату в том числе).

- Распределение поступивших средств на цели и нужды автономного учреждения.

Управление финансовыми ресурсами предполагает формирование бюджета доходов и расходов, соблюдение графика движения денежных средств.[20]

Немаловажным элементом управления финансовыми ресурсами является организация защиты от финансового риска: принятия необоснованных управленческих решений, несогласованности действий руководителя и всего, что может привести в потере финансовых ресурсов, образованию крупной кредиторской задолженности.

Перед принятием каждого решения необходимо произвести расчет потребности и наличия средств для оплаты работ.

При управлении финансовыми ресурсами должно выясняться как минимум несколько пунктов:

- соблюдается ли действующее законодательство РФ;

- потребность в финансовых ресурсах;

- источники получения финансовых ресурсов, их надежность;

- фактическое наличие денежных средств в учреждении.

Только получив соответствующую информацию можно приступать к рассмотрению вопроса о принятии конкретного управленческого решения о движении финансовых ресурсов.[21]

1.3 Методы управления финансовыми ресурсами автономного учреждения

Основными методами управления финансовыми ресурсами является планирование и оперативное управление.[22]

- Планирование.

Составление плана финансово-хозяйственной деятельности автономного учреждения является одним из методов определения структуры финансовых ресурсов, их объема, направлений их финансирования.

План показывает поступления денежных средств, их источники и расходование денежных средств, позволяя учреждению, зная доходы, планировать расходы.

План финансово-хозяйственной деятельности - один из основных документов автономного учреждения. Цель составления плана – обеспечение финансовой устойчивости деятельности учреждения при выполнении задания.

Он позволяет учреждению: планировать объемы поступлений и выплат; определять сбалансированность финансовых показателей; планировать мероприятия по повышению эффективности использования финансовых ресурсов; управление финансовыми ресурсами.

План формируется по указаниям учредителя автономного учреждения.[23] Он составляется с точностью до двух знаков после запятой. План составляется в два этапа:

- Составление Плана происходит на основании прогноза планируемых объемов:

- субсидий на выполнение государственного (муниципального) задания;

- целевых субсидий;

2. План уточняется исходя из предоставленных уточненных данных.

В течение года в План могут вноситься изменения, но утверждать эти изменения можно только с той периодичностью, которая установлена учредителем.

План должен содержать следующие части:

- Заголовочную часть.

- Содержательную часть.

- Оформляющую часть.

Заголовочная часть содержит:

- гриф утверждения документа (наименование, должность, подпись лица, утвердившего План, дата утверждения);

- дата составления;

- наименование утверждения;

- наименование учредителя;

- реквизиты учреждения (ИНН, КПП);

- наименование единиц измерения показателей, коды по ОКЕИ и по ОКВ;

- иные сведения.

Содержательная часть – основная часть Плана, которая включает описательную часть и табличную.

Оформляющая часть содержит подписи должностных лиц (руководитель автономного учреждения, руководитель финансово-экономической службы, исполнитель документа).[24]

Проект Плана составляется на основе показателей за предыдущие годы или показателей учреждений, предоставляющих аналогичные услуги. Рассмотрение подготовленного проекта Плана происходит наблюдательным советом автономного учреждения. После рассмотрения наблюдательным советом, который дает заключение, План направляется учредителю.

Необходимым элементом в управлении финансовыми ресурсами является анализ выполнения Плана. При анализе необходимо обратить внимание на использование денежных средств. Расходная часть анализируется для выявления причин перерасходов.[25]

- Оперативное управление.

Оперативное управление начинается с анализа финансовых потоков. Цель движения финансовых ресурсов – как можно скорее, желательно в большем объеме, возвратить затраченный капитал, покрыть все издержки, погасить все обязательства, получить прибыль, но вместе с этим должны быть решены. Основными методами, связанными с оперативным управлением финансовыми ресурсами, являются методы экономического анализа.

Финансовый анализ проводится с помощью моделей, помогающих более эффективно управлять финансовыми ресурсами. Можно выделить три основные модели, которые используются при анализе:

- Дескриптивные.

- Предикативные.

- Нормативные.

Дескриптивные – модели описательного характера. Это основные модели для оценки финансового состояния автономного учреждения и оценки управления финансовыми ресурсами. К ним относятся: вертикальный, горизонтальный анализы, система аналитических коэффициентов и так далее.

Горизонтальный анализ заключается в сравнении каждой позиции отчетности с аналогичной позицией в предыдущем периоде. Это может быть сравнение статей актива и пассива баланса, статей других форм отчетности.[26]

Трендовый анализ заключается в сравнении позиций отчетности с аналогичной позицией за предыдущий период и определении тренда (основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов). С помощью тренда можно спрогнозировать значения показателей в будущем.

Вертикальный анализ заключается в определении структуры финансовых показателей, а также в выявлении изменения данной структуры во времени.

Коэффициентный анализ заключается в соотношении показателей одной формы отчетности с показателями другой формы отчетности, определение взаимосвязи этих показателей.

Сравнительный анализ заключается в сравнении показателей отчетности одного учреждения (дочерней компании, подразделения) с показателями конкурентов (филиалов, подразделений).

Факторный анализ заключается в анализе влияния различных факторов на результат.

Предикативные модели – модели прогностического характера, которые можно использовать для прогнозирования доходов учреждения и будущего финансового состояния.[27]

Нормативные модели – модели, которые позволяют сравнить фактические результаты с ожидаемыми.

Любая из форм анализа финансового состояния осуществляется по следующим этапам:

- отбор и подготовка к исследованию необходимой информации;

- аналитическая обработка информации;

- анализ полученной информации, ее объяснение;

- оценка результатов;

- подготовка рекомендаций.

Основными проблемами в области управления финансовыми ресурсами являются:

- управление финансовыми потоками;

- дефицит денежных средств;

- составление Плана финансово - хозяйственной деятельности;

- разработка стратегии управления финансовыми ресурсами;

- управление и оптимизация затрат.

Управление финансовыми ресурсами – ключевая подсистема в общей системе управления автономным учреждением. Источниками финансовых ресурсов для автономного учреждения являются: субсидии на выполнение муниципального задания, субсидии на иные цели и поступления от приносящей доход деятельности. Главным документом в автономном учреждении является План финансово-хозяйственной деятельности. Главными методами управления финансовыми ресурсами является планирование и оперативное управление.[28]

Глава 2. Анализ эффективного управления финансовыми ресурсами на примере МАОУ «Ашапская СОШ»

2.1 Краткая характеристика МАОУ «Ашапская СОШ». Тенденции развития общего образования в Ординском районе

Муниципальное автономное общеобразовательное учреждение «Ашапская средняя общеобразовательная школа» создано в соответствии с постановлением главы Ординского муниципального района от 30 ноября 2011 г. (путем изменения типа муниципального общеобразовательного учреждения).

Тип учреждения - муниципальное автономное общеобразовательное учреждение.

Учредителем учреждения является муниципальное образование Ординский муниципальный район. Полномочия и функции учредителя исполняет администрация Ординского муниципального района, а конкретнее – управление образования администрации Ординского муниципального района.

Собственником имущества учреждения является Ординский муниципальный район.[29]

МАОУ «Ашапская СОШ» является юридическим лицом, которое имеет обособленное имущество, самостоятельный баланс, печати, бланки, штампы. Учреждение самостоятельно приобретает и осуществляет имущественные и неимущественные права, выступает истцом и ответчиком в суде, несет обязанности.

Учреждение возглавляет директор в лице Зотовой Т.Я.

В МАОУ «Ашапская СОШ» имеется структурное подразделение - филиал «Сосновская основная общеобразовательная школа».

Предметом деятельности МАОУ «Ашапская СОШ» является реализация конституционного права граждан на получение общедоступного и бесплатного начального общего, основного общего и среднего общего образования в интересах человека, семьи, общества и государства, а также обеспечение охраны и укрепления здоровья, создание благоприятных условий для разностороннего развития личности, обеспечение отдыха граждан, создание условий для культурной, спортивной и иной деятельности населения.[30]

Основной целью данного автономного учреждения является осуществление образовательной деятельности по образовательным программам начального общего, основного общего и среднего общего образования.

Однако учреждение вправе осуществлять образовательную деятельность по образовательным программам, реализация которых не является основной целью деятельности.

МАОУ «Ашапская СОШ» вправе осуществлять следующие виды деятельности, не являющиеся основными:

-

- Реализация дополнительных общеобразовательных программ.

- Реализация адаптированных программ для обучающихся с ограниченными возможностями здоровья.

- Присмотр и уход за детьми.

- Организация отдыха и оздоровления обучающихся.

- Оказание психолого-педагогической, социальной и медицинской помощи ученикам.

- Оказание методической и консультативной помощи родителям.

- Подготовка, издание учебной, научной и иной литературы.

- Питание обучающихся.

- Транспортные услуги.

Школа вправе осуществлять приносящую доход деятельность и иные виды деятельности, не являющиеся основными, при условии, что они указаны в Уставе. Все доходы, полученные от такой деятельности, поступают в распоряжение школы.

В своей деятельности Учреждение руководствуется:

- законодательством Российской Федерации, в том числе Конституцией Российской Федерации;

- Законом Российской Федерации «Об образовании»;

- Федеральным законом «Об автономных учреждениях»;

- Типовым положением об общеобразовательном учреждении;

- Типовым положением о дошкольном образовательном учреждении;

- нормативными правовыми актами органов местного самоуправления, Пермского края (Пермской области);

- решениями органов управления образования всех уровней;

- настоящим Уставом и правовыми локальными актами Учреждения.

В МАОУ «Ашапская СОШ» работает 28 педагогов. Среди них 5 человек – учителя начальных классов, 23 человека – учителя-предметники. Высшую квалификационную категорию имеет один преподаватель, первую категорию имеют семь преподавателей, остальные либо соответствуют занимаемой должности, либо не имеют категории вообще.

Начальное общее образование (1-4 классы) получают 122 ученика (включая учеников филиала), основное общее образование (5-9 классы) получают 128 учеников, и среднее общее образование (10-11 классы) получают 28 учеников. Общее количество учеников в школе составляет 288 учеников.

Учреждение работает в одну смену с 9:00 до 15:00 пять дней в неделю для 1-3, 5-11 классов и шесть дней в неделю для 4 классов. Продолжительность одного урока составляет 45 минут, перемены по 15 минут. График работы учреждения: понедельник – пятница с 8:30 до 17:00. [31]

Материально-техническая база школы соответствует действующим санитарным, строительным, противопожарным нормам и правилам; обеспечение образовательного процесса позволяет реализовать образовательные программы, определяющие статус школы. Школа реализует Федеральный государственный образовательный стандарт (ФГОС). Кроме того школа активно развивает кадетское движение, так как воспитательная работа в школе направлена на гражданско-патриотическое воспитание детей. Сейчас в школе 4 кадетских класса (2 класс, 5 класс, 9 класс и 10 класс).

Организационная структура МАОУ «Ашапская СОШ» представлена на рис. 3.

Наблюдательный совет МАОУ «Ашапская СОШ»

Директор

Образовательный уровень управления

Заместитель директора по УВР основной школы

Заместитель директора по ВР

Заместитель директора по УВР начальной школы

Заместитель директора по информатизации

Методические объединения

Участники образовательного процесса

Административно – хозяйственный уровень управления

Заместитель директора по АХЧ

Вспомогательный и обслуживающий персонал

Главный бухгалтер и бухгалтерия

Рис.3 Организационная структура МАОУ «Ашапская СОШ»

Должностные обязанности:

- Наблюдательный совет может вносить предложения о внесении изменений в Устав, о создании или ликвидации филиалов, реорганизации и ликвидации автономного учреждения, об изъятии имущества, переданного на праве оперативного управления, о совершении крупных сделок, о выборе кредитной организации, о проведение аудита в автономном учреждении. Наблюдательный совет участвует в создании проекта Плана финансово – хозяйственной деятельности.

- Директор осуществляет руководство автономным учреждением, организацию административно-хозяйственной деятельности, обеспечение реализации федерального Госстандарта, утверждение учебных планов, контроль над выполнением учебных планов, осуществляет подбор персонала, определение стратегии, задач, целей автономного учреждения и так далее.

- Заместители директора координируют учебную и воспитательную деятельность, осуществляют контроль над качеством услуги, разрабатывают оптимальные условия для деятельности учреждения, участвуют в обсуждении вопросов по учебной и воспитательной деятельности на заседаниях, обеспечивают своевременную подготовку отчетности по учебному процессу и воспитательной работе и так далее.

- Методическое объединение контролирует учебный и воспитательный процесс в пределах своего объединения (например, учителя начальных классов следят за успеваемостью только в начальных классах), контролируют качество учебного и воспитательного процесса, отчитываются о проделанной работе перед заведующими и директором учебного заведения и так далее.

- Заместитель директора по АХЧ обязан следить за обслуживающим и вспомогательным персоналом, следить за изменениями в финансировании и изменении доходов и расходов учреждения, организовывать комфортную внутреннюю среду для протекания учебного и воспитательного процесса и так далее.

- Бухгалтер обязан осуществлять постановку и ведение бухгалтерского учета, расчеты по фонду оплаты труда, контроль расходования финансовых ресурсов, за соблюдением оформления бухгалтерской отчетности, подготовка бухгалтерской отчетности, контроль над правильностью расчетов.

Основные документы бухгалтерской отчетности в МАОУ «Ашапская СОШ» - бухгалтерский баланс, план финансово-хозяйственной деятельности, отчет об исполнении плана финансово-хозяйственной деятельности, отчет о выполнении муниципального задания.

В России существует проблема недостаточной социальной эффективности системы образования, что существенно влияет на развитие экономической и социальной сфер государства.

Главная цель в развитии образования в Пермском крае – обеспечение доступного и качественного образования для населения Пермского края.

Основные тенденции развития общего образования в Пермском крае:

- обновление основной образовательной программы;

- поддержка сельских школ, развитие вариативных форм получения образования;

- создание условий для инновационных проектов;

- развитие профильного образования в 10-11 классах;

- обеспечение помощи в выборе профессии, психологической помощи

-обеспечение учреждений современным оборудованием;

- повышение доступности образования для детей с ограниченными возможностями здоровья;

- обеспечение всех учеников телекоммуникационной образовательной сетью (электронные дневники).

Все эти направления, для совершенствования образовательной деятельности в Ординском районе, стараются выполнять. Показатели по выполнению плана представлены в табл. 1.

Таблица 1.

Показатели выполнения плана программы по улучшению образовательного процесса в Ординском районе

|

Показатель |

План |

Выполнение плана |

|

Выполнение учебных программ |

100% |

100% |

|

Отношение среднего балла ЕГЭ |

1,45 |

1,44 |

|

Доля образовательных учреждений района, оснащенных интернетом |

100% |

100% |

|

Охват детей услугой «Электронный дневник» |

65% |

69% |

|

Удельный вес учащихся, обучаемых по ФГОСам |

60% |

62,7% |

|

Обеспечение доступного образования детей с ОВЗ |

93% |

100% |

|

Доля детей, занимающихся дополнительным образованием |

84% |

84% |

|

Удельный вес детей, участвующих в олимпиадах |

45% |

65,7% |

|

Удельный вес численности учителей до 30 лет |

7% |

5,7% |

|

Удельный вес образовательных учреждений, оцениваемых по показателям эффективности |

100% |

100% |

По данным показателям можно сделать вывод, что в Ординском районе поддерживаются основные тенденции в развитии образования, более того, план по улучшению и развитию образовательной сферы в Ординском районе в большинстве случаев полностью выполняется или перевыполняется. Образование – одна из самых важных сфер в жизни каждого человека. Однако, как и в любой другой сфере, в образовательной деятельности существует ряд проблем, которые требуют решения.

-

- Качество образования. Развитие государства тесно связано с качеством образования в настоящее время. Не редко можно услышать, что содержание и технологии образовательного процесса не соответствуют уровню современного развития общества, экономики.

Важнейшая задача каждого учебного заведения – достижение высокого качества образовательных услуг, которое будет соответствовать современным требованиям, позволит конкурировать образовательной системе России с образовательными системами других стран.

-

- Финансирование образования. Образовательные учреждения получают государственное (муниципальное) задание, которое финансируется за счет бюджета определенного уровня. Конечно, финансирование образования постоянно повышается, но недостаточно. Заработная плата преподавательского состава реально не повысилась и остается низкой. При этом учебная и учебно-методическая нагрузка на преподавателей увеличилась. Это приводит к тому, что молодые специалисты не торопятся работать по специальности, предпочитая сферы, в которых более достойная заработная плата и высока вероятность карьерного роста. Это и есть следующая проблема в сфере образования.

- Кадровое обеспечение. Молодые педагоги с неохотой идут работать по профессии, ведь эта профессия перестает быть престижной, к тому же недостаточно хорошо оплачивается, а ответственность, которую несет преподаватель, велика.

Необходимо повышать имидж учителя, ученого, привлекать молодых специалистов в сферу образования, пересмотреть систему оплаты труда для педагогов, систему стимулирования.

Государство уже делает шаги по направлению решения этой проблемы, такие как молодые специалисты, работающие в образовательной сфере. Например, молодые учителя получают единовременные выплаты и подъемные выплаты.

-

- Материально-техническое обеспечение. Современное образование невозможно без внедрения новейших технологий, инноваций. Однако не все учебные заведения в состоянии приобретать дорогостоящее оборудование для учебного процесса, а также не имеют возможности для строительства и ремонта на основе современных требований.

Таким образом, проблемы в образовательной деятельности затрагивают не только государство в целом, но также преподавателей, учеников и их родителей. Но государство пытается решить эти проблемы, например, с помощью выплат молодым специалистам или создания автономных образовательных учреждений, которые вправе осуществлять деятельность, приносящую доход.

2.2 Анализ финансового состояния МАОУ «Ашапская СОШ»

Анализ финансового состояния позволяет произвести оценку и принятие управленческих решений.

Анализ финансового состояния позволяет определить финансовую устойчивость учреждения, эффективность использования финансовых ресурсов, определить результативность финансовых показателей, определить пути для улучшения финансового положения учреждения.

Показатели финансового состояния показывают наличие, размещение и использование финансовых ресурсов.

Анализ финансового состояния МАОУ «Ашапская СОШ» необходимо начать с горизонтального и вертикального анализа баланса учреждения.

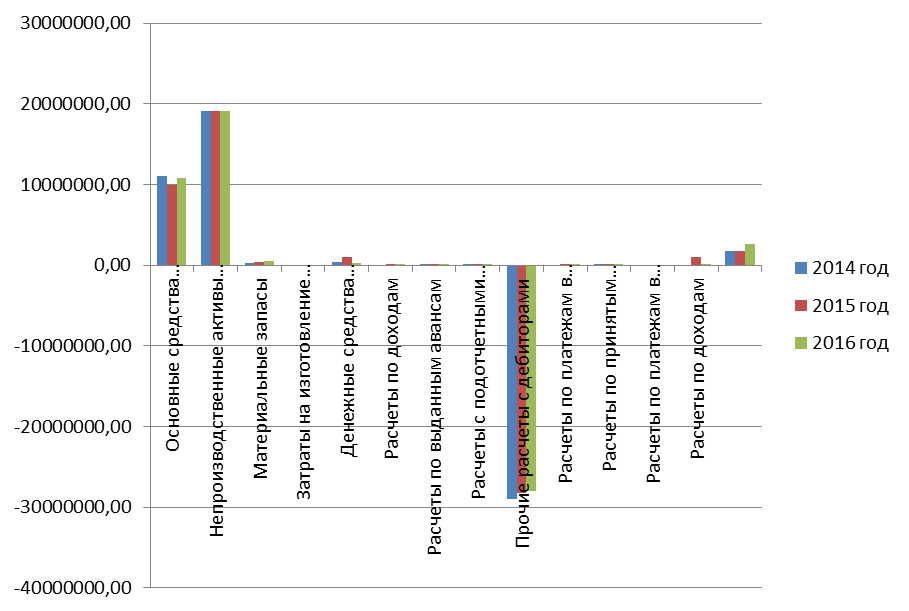

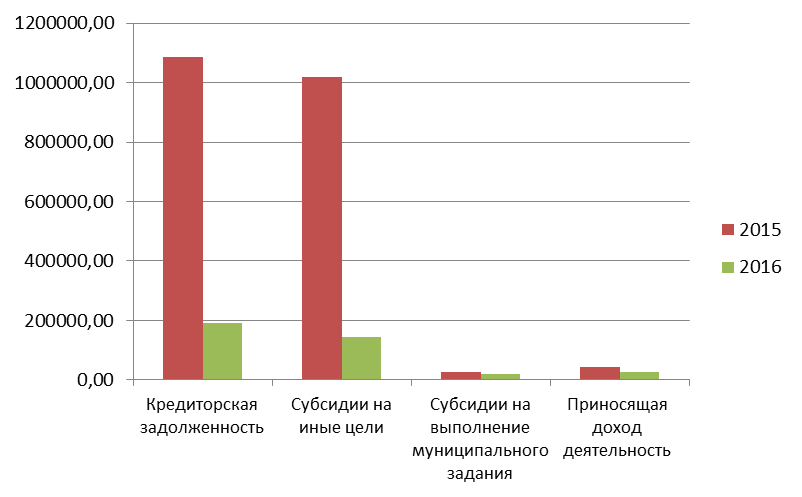

Для начала проведем горизонтальный анализ баланса. Для наглядности представим изменение статей баланса на диаграмме (рис. 4).

Валюта баланса в 2014 г. составила 1 737 282,55 руб., в 2015 г. валюта баланса составила 2 789 057,29 руб., а в 2016 г. – 2 867 025,15 руб. По сравнению с 2014 г. в 2016 г. валюта баланса увеличилась на 65,03%, а в сравнении с 2015 г. валюта баланса увеличилась на 2,79%. Горизонтальный анализ баланса показывает, какие из статей повлияли на увеличение валюты баланса в 2016 г.

Со стороны актива баланса увеличилась такая статья, как материальные запасы (на 17,40%), со стороны пассива баланса увеличилась такая статья, как финансовый результат хозяйствующего субъекта (на 57,03%), в свою очередь эта статья увеличилась за счет увеличения резервов предстоящих расходов (на 56,28%). Резервы предстоящих расходов увеличились за счет того, что школа планирует заменить напольное покрытие в коридорах учреждения.

Рис.4. Динамика статей баланса в период с 2014 г. по 2016 г.

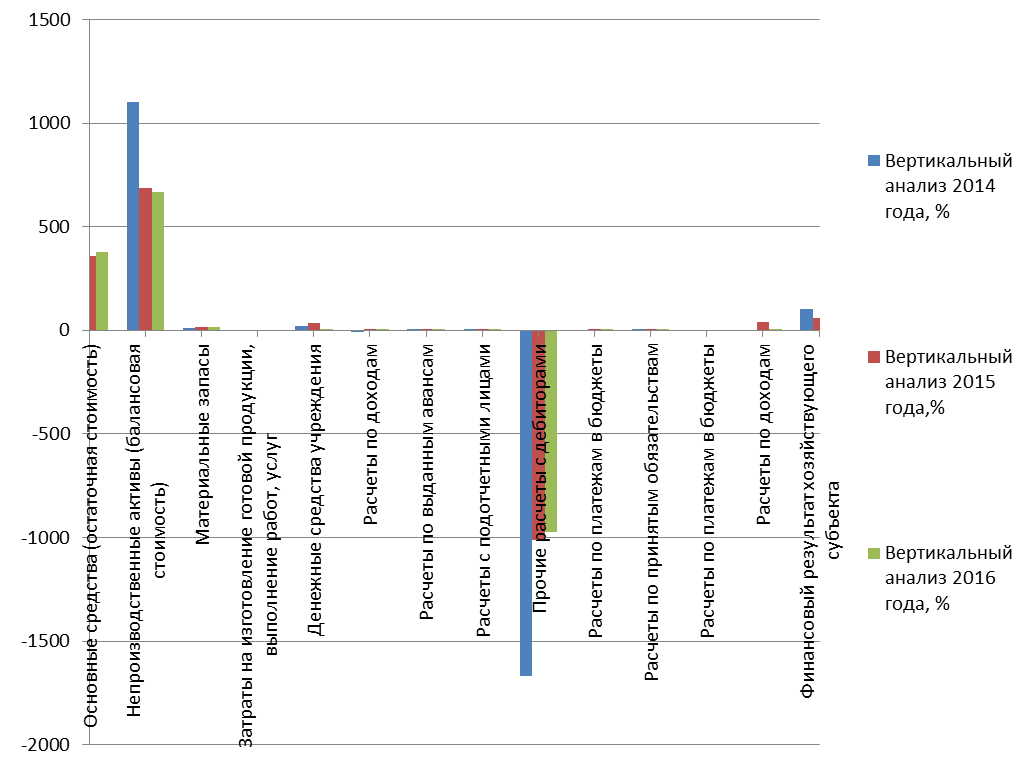

Вертикальный анализ баланса позволяет узнать долю статей баланса в валюте баланса (табл.2).

Для наглядного примера изменения доли статей в балансе представим изменение структуры баланса на диаграмме (рис.5).

В активе баланса увеличилась доля нефинансовых активов за счет увеличения доли основных средств в валюте баланса (на 17,92%) так как было приобретено транспортное средство, для перевозки детей, учащихся в МАОУ «Ашапская СОШ», из близлежащих деревень. Доля финансовых активов, наоборот, уменьшилась на 1,46%. Это произошло от того, что доля почти всех статей в этом разделе баланса уменьшились. В пассиве баланса увеличилась доля такой статьи, как финансовый результат хозяйствующего субъекта на 32,28%, но уменьшилась доля обязательств, так доля всех статей в этом разделе баланса уменьшилась.

Таблица 2.

Вертикальный анализ баланса МАОУ «Ашапская СОШ»

|

Показатели |

Вертикальный анализ 2014 г., % |

Вертикальный анализ 2015 г,% |

Отклонение |

Вертикальный анализ 2016 г., % |

Отклонение |

|||||

|

I. Нефинансовые активы |

||||||||||

|

Основные средства (остаточная стоимость) |

632,62 |

357,98 |

-274,65 |

375,89 |

17,92 |

|||||

|

Непроизводственные активы (балансовая стоимость) |

1102,96 |

687,03 |

-415,93 |

668,34 |

-18,68 |

|||||

|

Материальные запасы |

12,57 |

15,62 |

3,05 |

17,84 |

2,22 |

|||||

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

0,00 |

0,00 |

0,00 |

-0,06 |

-0,06 |

|||||

|

Итого по разделу I |

1748,15 |

1060,56 |

-687,59 |

1062,01 |

1,46 |

|||||

|

II. Финансовые активы |

||||||||||

|

Денежные средства учреждения |

20,15 |

36,68 |

16,53 |

7,64 |

-29,04 |

|||||

|

Расчеты по доходам |

-7,90 |

5,31 |

13,21 |

4,40 |

-0,91 |

|||||

|

Расчеты по выданным авансам |

0,13 |

3,39 |

3,27 |

0,15 |

-3,24 |

|||||

|

Расчеты с подотчетными лицами |

6,36 |

3,11 |

-3,26 |

1,85 |

-1,25 |

|||||

|

Прочие расчеты с дебиторами |

-1666,89 |

-1013,25 |

653,64 |

-976,11 |

37,14 |

|||||

|

Расчеты по платежам в бюджеты |

4,20 |

4,20 |

0,05 |

-4,15 |

||||||

|

Итого по разделу II |

-1648,15 |

-960,56 |

687,59 |

-962,01 |

-1,46 |

|||||

|

Баланс |

100,00 |

100,00 |

100,00 |

|||||||

|

III. Обязательства |

||||||||||

|

Расчеты по принятым обязательствам |

0,89 |

1,50 |

0,61 |

1,40 |

-0,11 |

|||||

|

Расчеты по платежам в бюджеты |

-1,20 |

0,00 |

1,20 |

0,00 |

0,00 |

|||||

|

Расчеты по доходам |

0,00 |

37,43 |

37,43 |

5,26 |

-32,17 |

|||||

|

Итого по разделу III |

-0,31 |

38,93 |

39,24 |

6,65 |

-32,28 |

|||||

|

IV. Финансовый результат |

||||||||||

|

Финансовый результат хозяйствующего субъекта |

100,31 |

61,07 |

-39,24 |

93,35 |

32,28 |

|||||

|

Баланс |

100,00 |

100,00 |

100,00 |

|||||||

Рис.5. Структура баланса за 2014 г., 2015 г., 2016 г.

Рис.5. Структура баланса за 2014 г., 2015 г., 2016 г.

Далее следует проанализировать статьи доходов и расходов МАОУ «Ашапская СОШ».

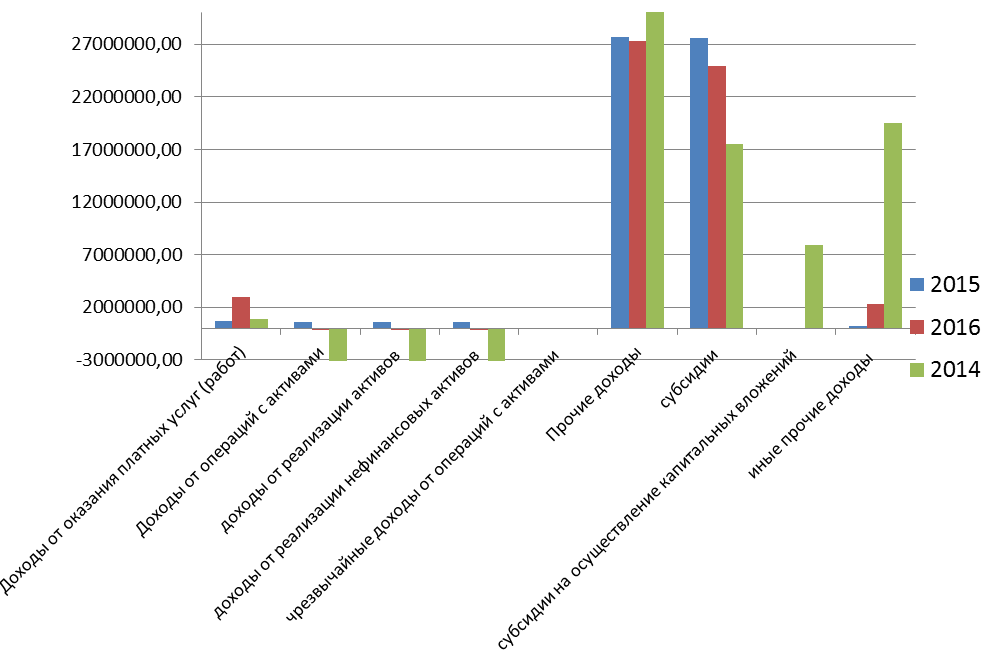

Проведем горизонтальный анализ доходов МАОУ «Ашапская СОШ» (табл.3).

По сравнению с 2015 г. в 2016 г. доход учреждения увеличился на 4,80%. На увеличение доходов повлияло увеличение таких статьи, как доходы от оказания платных услуг (работ) на 326,56% по сравнению с 2015 г. и иные прочие доходы на 1263,97%. Это обусловлено тем, что в школе были основаны элективные курсы по английскому языку для начальной школы, 9, 10 и 11 классов, так как английский язык важен для поступления и дальнейшего трудоустройства.

Таблица 3.

Горизонтальный анализ доходов МАОУ«Ашапская СОШ»

|

Показатели |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||

|

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, %. |

|

|

Доходы |

2324,94 |

8,73 |

1389,44 |

4,80 |

|

Доходы от оказания платных услуг (работ) |

-183,24 |

-20,78 |

2280,64 |

326,56 |

|

Доходы от операций с активами |

19711,80 |

-102,87 |

-760,93 |

-138,28 |

|

доходы от реализации активов |

19711,80 |

-102,87 |

-760,12 |

-138,14 |

|

доходы от реализации нефинансовых активов |

19711,80 |

-102,87 |

-760,12 |

-138,14 |

|

чрезвычайные доходы от операций с активами |

0,00 |

0,00 |

-0,81 |

-100,00 |

|

Прочие доходы |

-17203,62 |

-38,29 |

-430,28 |

-1.55 |

|

субсидии |

10019,23 |

57,15 |

-2582,34 |

-9.37 |

|

субсидии на осуществление капитальных вложений |

-7908,49 |

-100,00 |

0,00 |

0,00 |

|

иные прочие доходы |

-19314,35 |

-99,13 |

2152,07 |

1263,97 |

Для наглядности представим горизонтальный анализ доходов на графике (рис. 6).

Рис.6 Динамика доходов МАОУ «Ашапская СОШ»

Проведем вертикальный анализ доходов МАОУ «Ашапская СОШ» (табл.4).

Таблица 4.

Вертикальный анализ доходов МАОУ «Ашапская СОШ»

|

Показатели |

Вертикальный анализ 2014 г., % |

Вертикальный анализ 2015 г., % |

Отклонение,% |

Вертикальный анализ 2016 г., % |

Отклонение,% |

|

Доходы |

100,00 |

100,00 |

100,00 |

||

|

Доходы от оказания платных услуг (работ) |

3,31 |

2,41 |

-0,90 |

9,81 |

7,40 |

|

Доходы от операций с активами |

-71,91 |

1,90 |

73,81 |

-0,69 |

-2,59 |

|

Прочие доходы |

168,60 |

95,69 |

-72,91 |

89,89 |

-5,80 |

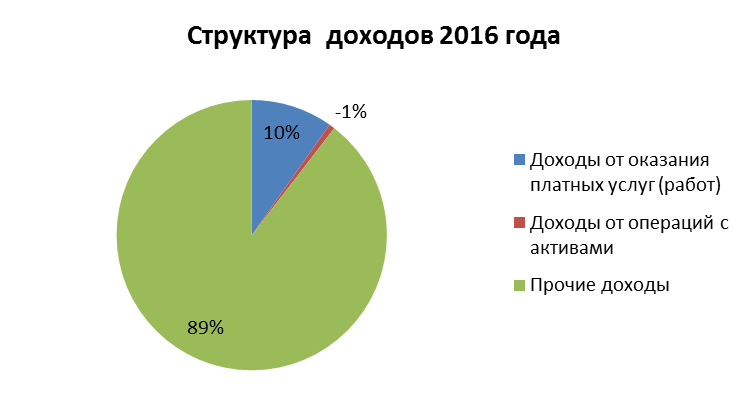

Для наглядности представим структуру доходов на рис. 7 и 8.

Рис.7 Структура доходов в 2015 г.

Рис.8 Структура доходов в 2016 г.

Большую часть доходов занимают прочие доходы, но они уменьшились в 2016 г. на 5,80%. Прочие доходы включают в себя субсидии на выполнение государственного (муниципального) задания, субсидии на иные цели, а также безвозмездные поступления и пожертвования. Доля доходов от оказания платных услуг увеличилась на 7,40%. Это говорит о том, что автономное учреждение все меньше зависит от поступлений из бюджета, но оно пока не способно полностью обеспечивать свою деятельность самостоятельно.

Далее проведем горизонтальный и вертикальный анализы статей расходов МАОУ «Ашапская СОШ» (табл.5)

Таблица 5.

Горизонтальный анализ расходов МАОУ «Ашапская СОШ»

|

Показатели |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||

|

Абсолютное отклонение, руб. |

Относительное отклонение, % |

Абсолютное отклонение, руб. |

Относительное отклонение, %. |

|

|

Расходы |

1505540,25 |

5,44 |

902920,99 |

3,10 |

|

Оплата труда и начисления на выплаты по оплате труда |

500157,06 |

3,02 |

553994,56 |

3,24 |

|

заработная плата |

-57149,52 |

-0,45 |

499392,80 |

3,93 |

|

прочие выплаты |

564,60 |

31014,94 |

-99,80 |

-17,62 |

|

начисления на выплаты по оплате труда |

-7,29 |

-0,19 |

154,40 |

4,05 |

|

Приобретение работ, услуг |

1639,36 |

37,72 |

-12,28 |

-0,21 |

|

услуги связи |

13,49 |

24,22 |

-23,04 |

-33,28 |

|

коммунальные услуги |

-2551224,34 |

-89,72 |

2623,39 |

897,70 |

|

работы, услуги по содержанию имущества |

923,01 |

180,22 |

830,21 |

57,85 |

|

прочие работы, услуги |

622,07 |

66,55 |

-810846,80 |

-52,08 |

|

Безвозмездные перечисления организациям |

157,64 |

100,00 |

-157,64 |

-100,00 |

|

безвозмездные перечисления государственным и муниципальным организациям |

157,64 |

100,00 |

-157,64 |

-100,00 |

|

Прочие расходы |

79,67 |

14,62 |

-122,64 |

-19,63 |

|

Расходы по операциям с активами |

-871,28 |

-14,11 |

900,40 |

16,98 |

|

амортизация основных средств и нематериальных активов |

-365040,07 |

-19,84 |

524,90 |

35,59 |

|

расходование материальных запасов |

-506,24 |

-11,68 |

375,50 |

9,81 |

|

Расходы будущих периодов |

0,00 |

0,00 |

16,82 |

100,00 |

|

Безвозмездные перечисления организациям |

157,64 |

100,00 |

-157,64 |

-100,00 |

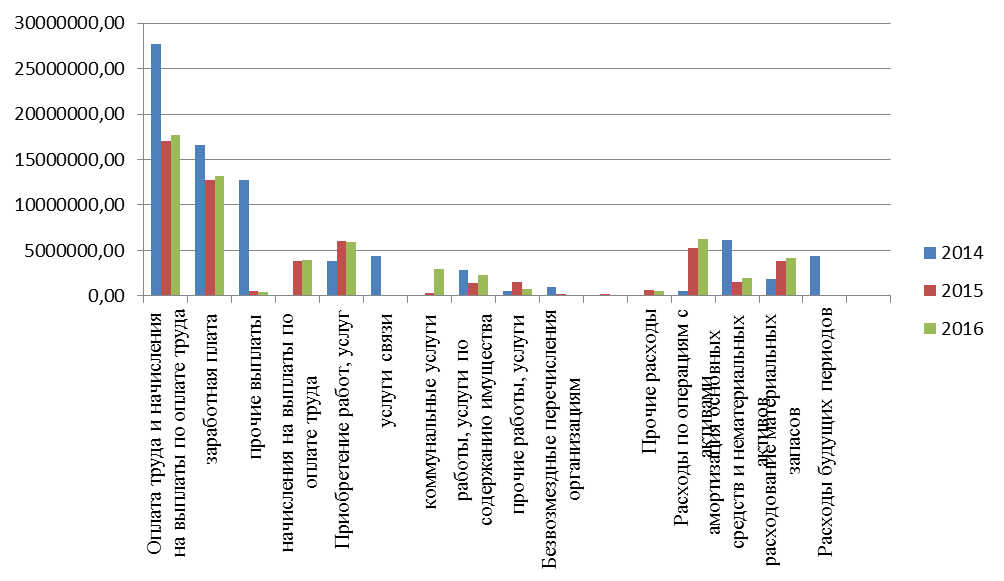

Для наглядности представим изменение расходов на рис. 9.

Рис.9 Динамика расходов МАОУ «Ашапская СОШ»

Расходы в 2016 г. по сравнению с 2015 г. увеличились на 3,10%. Больше всего увеличились такие расходы, как расходы по операциям с активами (на 16,98%). Это произошло из-за увеличения таких статей расходов, входящих в расходы по операциям с активами, как амортизация основных средств и нематериальных активов и расходование материальных запасов. Также в

2016 г. появилась такая статья, как расходы будущих периодов, так как школа заключила договор для смены напольного покрытия в коридорах на этажах на период летних каникул. Отдельно увеличилась такая статья расходов, как коммунальные услуги на 897,7%. Это обусловлено повышением тарифов на коммунальные услуги, а также тем, что преподаватели стали больше прибегать к новым технологиям при проведении уроков, в школе появились интерактивные доски. Уменьшились такая статья расходов, как прочие расходы на 19,63%, а также исчезла такая статья, как безвозмездные перечисления организациям.

Проведем вертикальный анализ расходов МАОУ «Ашапская СОШ» (табл. 6).

Таблица 6

Вертикальный анализ расходов МАОУ «Ашапская СОШ»

|

Показатели |

Вертикальный анализ 2014 г., % |

Вертикальный анализ 2015 г., % |

Отклонение |

Вертикальный анализ 2016 г., % |

Отклонение |

|

Расходы |

100,00 |

100,00 |

100,00 |

||

|

Оплата труда и начисления на выплаты по оплате труда |

59,98 |

58,60 |

-1,38 |

58,68 |

0,08 |

|

Приобретение работ, услуг |

15,72 |

20,53 |

4,81 |

20,07 |

-0,46 |

|

Безвозмездные перечисления организациям |

0,00 |

0,54 |

0,54 |

0,00 |

-0,54 |

|

Прочие расходы |

1,97 |

2,14 |

0,17 |

1,67 |

-0,47 |

|

Расходы по операциям с активами |

22,33 |

18,19 |

-4,14 |

20,64 |

2,45 |

|

Расходы будущих периодов |

0,00 |

0,00 |

0,00 |

0,06 |

0,06 |

Для наглядности представим структуру расходов на рис. 10 и 11.

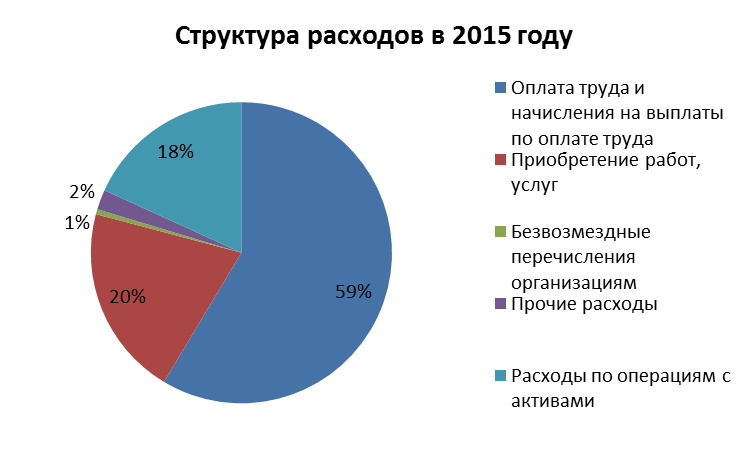

Большую часть расходов МАОУ «Ашапская СОШ» составляют расходы на оплату труда и начисления на выплаты по оплате труда (58,68%). И доля этой статьи увеличилась в 2016 г.

Рис. 10. Структура расходов в 2015 г.

Рис.11 Структура расходов в 2016 г.

Государство увеличивает оплату труда для работников сферы образования, учителя в анализируемой школе повышают свою квалификацию, что приводит к увеличению заработной платы. Увеличивается доля расходов по операциям с активами и расходов будущих периодов (эта статья только появилась в 2016 г.), соответственно доля всех остальных расходов незначительно падает.

Далее следует провести горизонтальный и вертикальный анализ дебиторской и кредиторской задолженности МАОУ «Ашапская СОШ» (табл.7).

Таблица 7.

Горизонтальный анализ дебиторской задолженности МАОУ «Ашапская СОШ»

|

Показатели, руб. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||

|

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, %. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, %. |

|

|

Дебиторская задолженность |

470,99 |

1921,53 |

-261,45 |

-58,56 |

|

Субсидии на иные цели |

118,55 |

-100 |

0,30 |

100 |

|

Субсидии на выполнение муниципального задания |

296,15 |

13566,01 |

-240,92 |

-80,76 |

|

Приносящая доход деятельность |

56,29 |

61,28 |

-20,52 |

-13,85 |

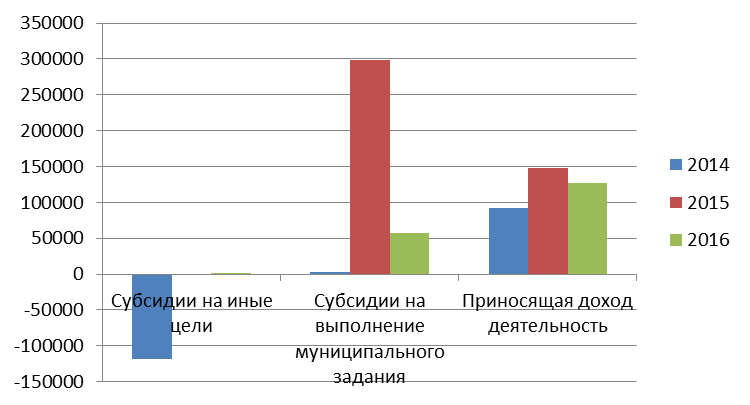

Для наглядности представим изменение дебиторской задолженности на рис. 12.

Рис.12. Динамика дебиторской задолженности МАОУ «Ашапская СОШ»

Дебиторская задолженность в 2015 г. увеличилась на 1921,53%, но, уже в 2016 г. она уменьшилась на 58,56%. Главным образом на это повлияло уменьшение дебиторской задолженности по субсидиям на выполнение муниципального задания (-80,76%) и по приносящей доход деятельности (-13,85%).

Проведем вертикальный анализ дебиторской задолженности приведенный в табл. 8.

Таблица 8.

Вертикальный анализ дебиторской задолженности МАОУ «Ашапская СОШ»

|

Показатели |

Вертикальный анализ 2014 г., % |

Вертикальный анализ 2015 г., % |

Отклонение, % |

Вертикальный анализ 2016 г., % |

Отклонение, % |

|

Дебиторская задолженность |

100 |

100 |

0,00 |

100 |

0,00 |

|

Субсидии на иные цели |

483,67 |

0,00 |

-483,67 |

0,00 |

0,00 |

|

Субсидии на выполнение муниципального задания |

-8,91 |

66,82 |

75,72 |

31,02 |

-35,79 |

|

Приносящая доход деятельность |

-374,77 |

33,18 |

407,95 |

68,98 |

35,79 |

Для наглядности представим структуру дебиторской задолженности на рис. 13 и 14.

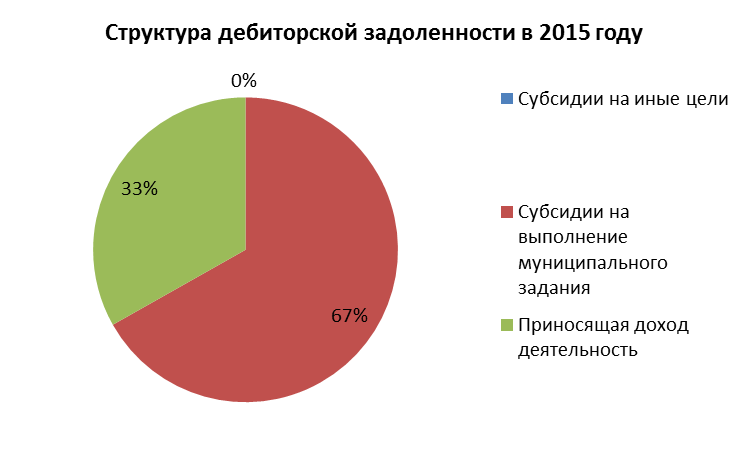

Больше всего в дебиторской задолженности занимает дебиторская задолженность по приносящей доход деятельности (68,98%), и ее доля увеличивается, это обусловлено тем, что родители задерживают оплату услуг, предоставляемых ученикам (оплата обедов, оплата посещений элективных курсов и кружков).

Рис. 13 Структура дебиторской задолженности в 2015 г.

Рис.14 Структура дебиторской задолженности в 2016 г.

Далее проведем горизонтальный анализ кредиторской задолженности (табл.9).

Таблица 9

Горизонтальный анализ кредиторской задолженности

|

МАОУ «Ашапская СОШ» Показатели |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||

|

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, %. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, %. |

|

|

Кредиторская задолженность |

1091,79 |

20523,18 |

-895,76 |

-82,45 |

|

Субсидии на иные цели |

1017,50 |

100 |

-872,83 |

-85,78 |

|

Субсидии на выполнение муниципального задания |

30,69 |

-576,99 |

-6,81 |

-26,84 |

|

Приносящая доход деятельность |

43,59 |

100 |

-16,12 |

-36,97 |

Для наглядности представим изменение кредиторской задолженности на рис. 15.

Рис.15 Динамика кредиторской задолженности в МАОУ «Ашапская СОШ»

Кредиторская задолженность также уменьшилась на 82,45%. Это обусловлено тем, что выплачивается дебиторская задолженность.

Проведем вертикальный анализ кредиторской задолженности (табл.10).

Таблица 10.

Вертикальный анализ кредиторской задолженности МАОУ «Ашапская СОШ»

|

Показатели |

Вертикальный анализ 2014 г., % |

Вертикальный анализ 2015 г., % |

Отклонение, % |

Вертикальный анализ 2016 г., % |

Отклонение, % |

|

Кредиторская задолженность |

100 |

100 |

0,00 |

100 |

0,00 |

|

Субсидии на иные цели |

0 |

93,65 |

93,65 |

75,86 |

-17,79 |

|

Субсидии на выполнение муниципального задания |

100 |

2,34 |

-97,66 |

9,73 |

7,4 |

|

Приносящая доход деятельность |

0 |

4,01 |

4,01 |

14,41 |

10,4 |

Для наглядности представим структуру кредиторской задолженности на рис. 16 и 17.

Рис.16 Структура кредиторской задолженности в 2015 г.

Рис.17 Структура кредиторской задолженности в 2016 г.

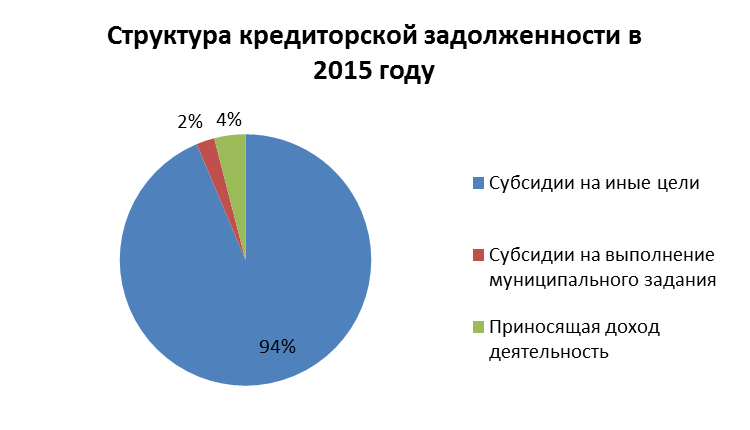

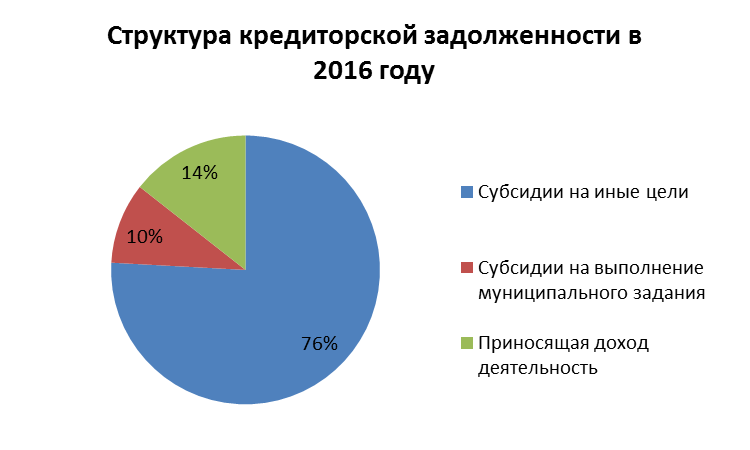

Большую часть кредиторской задолженности в 2016 г. занимает кредиторская задолженность по субсидиям на иные цели (75,86%). Субсидии на иные цели были выданы МАОУ «Ашапская СОШ» для выплаты стипендий и премий за отличную учебу и достижения в спорте, а также для компенсации педагогическим работникам платежей за газовое отопление.

2.3 Коэффициентный анализ финансового состояния МАОУ «Ашапская СОШ»

Теперь рассчитаем коэффициенты, которые характеризуют финансовое состояние МАОУ «Ашапская СОШ» (табл.11).

Таблица 11.

Показатели финансовой устойчивости МАОУ «Ашапская СОШ» (без учета обязательств перед учредителем)

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

Исходные данные |

|||

|

Обязательства перед кредиторами, тыс. руб. |

152,75 |

1086,47 |

190,71 |

|

Финансовый результат, тыс. руб. |

1742,60 |

1704,34 |

2676,31 |

|

Общая величина источников формирования имущества (без учета обязательств перед кредиторами), тыс. руб. |

1737,28 |

1746,39 |

2716,32 |

|

Коэффициенты финансовой устойчивости |

|||

|

Коэффициент автономии |

1,003 |

0,976 |

0,985 |

|

Коэффициент финансовой зависимости |

0,088 |

0,622 |

0,07 |

Коэффициент автономии за все года находится в пределах нормы, то есть >0,5. В 2016 г. он повысился, значит, финансовое состояние автономного учреждения улучшается, ведь увеличивается доля собственных средств и доля активов.

Коэффициент финансовой зависимости значительно снизился к 2016 г., это говорит о том, что учреждение относиться настороженно к привлечению заемного капитала, но, этот вывод не точен. Чтобы определить коэффициент финансовой зависимости и в целом финансовую устойчивость автономного предприятия точнее, нужно провести анализ показателей с учетом обязательств перед учредителями (табл.12).

В 2014 г. оба коэффициента финансовой устойчивости равны, так как в 2014 г. нет обязательств перед учредителями.

Коэффициент автономии находиться в пределах нормы, как в 2015, так и в 2016 г., наблюдается также его увеличение в 2016 г. Это подтверждает вывод, что финансовое состояние автономного учреждения улучшается за счет роста собственных средств и активов.

Таблица 12.

Показатели финансовой устойчивости МАОУ «Ашапская СОШ»

(с учетом обязательств перед учредителем)

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

Исходные данные |

|||

|

Обязательства перед кредиторами, тыс. руб. |

152,75 |

1086,47 |

190,71 |

|

Финансовый результат, тыс. руб. |

1742,60 |

1704,34 |

2676,31 |

|

Обязательства перед учредителями, тыс. руб. |

0 |

1044,48 |

150,70 |

|

Общая величина источников формирования имущества (без учета обязательств перед кредиторами), тыс. руб. |

1737,28 |

1746,33 |

2716,32 |

|

Коэффициенты финансовой устойчивости |

|||

|

Коэффициент автономии |

1,003 |

0,985 |

0,986 |

|

Коэффициент финансовой зависимости |

0,088 |

0,389 |

0,067 |

Коэффициент финансовой зависимости снижается в 2016 г. с учетом обязательств перед учредителями, и находится в пределах нормы, но слишком маленькое значение говорит о том, что автономное учреждение не привлекает заемный капитал в той мере, в которой могло бы и это влияет на рентабельность.

Теперь рассчитаем рентабельность МАОУ «Ашапская СОШ» (табл.13).

Таблица 13.

Показатели рентабельности МАОУ «Ашапская СОШ»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

Исходные данные |

|||

|

Среднегодовая величина совокупных активов, тыс. руб. |

2050,26 |

2410,75 |

2828,92 |

|

Общая величина доходов, тыс. руб. |

26645,69 |

28970,63 |

30060,07 |

|

Общая величина расходов, тыс. руб. |

27651,61 |

29157,15 |

30335,81 |

|

Чистый операционный финансовый результат, тыс. руб. |

-1017,28 |

507,36 |

114,76 |

|

Показатели рентабельности |

|||

|

Рентабельность совокупных активов |

-0,496 |

0,21 |

0,04 |

|

Рентабельность доходов |

-0,0382 |

0,018 |

0,003 |

|

Рентабельность расходов |

-0,0368 |

0,017 |

0,004 |

Рентабельность совокупных активов в 2016 г. находиться в пределах нормы (>0), в сравнении с 2015 г. она уменьшилась, это связано с уменьшением чистого операционного результата. Рентабельность доходов и рентабельность расходов в 2016 г. находится в пределах нормы, уменьшается в сравнении с 2015 г. В 2014 г. все показатели рентабельности имели отрицательное значение, так как чистый операционный финансовый результат был отрицательным, следовательно учреждение не получило дохода от своей деятельности.

Итак, анализ баланса автономного учреждения показал, что со стороны актива баланса увеличилась такая статья, как материальные запасы (на 17,40%), со стороны пассива баланса увеличилась такая статья, как финансовый результат хозяйствующего субъекта (на 57,03%) в 2016 г. по сравнению с 2015 г. доля финансового результата в 2016 г. увеличилась на 32%, это связано с уменьшением обязательств учреждения.

На уменьшение доходов большое влияние оказывает доходы от приносящей доход деятельности, доходы от операций с активами. На рост расходов большое влияние имеет увеличение оплаты труда работников учреждения, увеличение коммунальных платежей, увеличение расходов от операций с активами.

После проведения анализа финансового состояния МАОУ «Ашапская СОШ» можно сказать, что в сравнении с 2014 г. финансовое состояние учреждения ухудшилось, если сравнивать с 2015 г., то заметно ухудшение в показателях рентабельности.

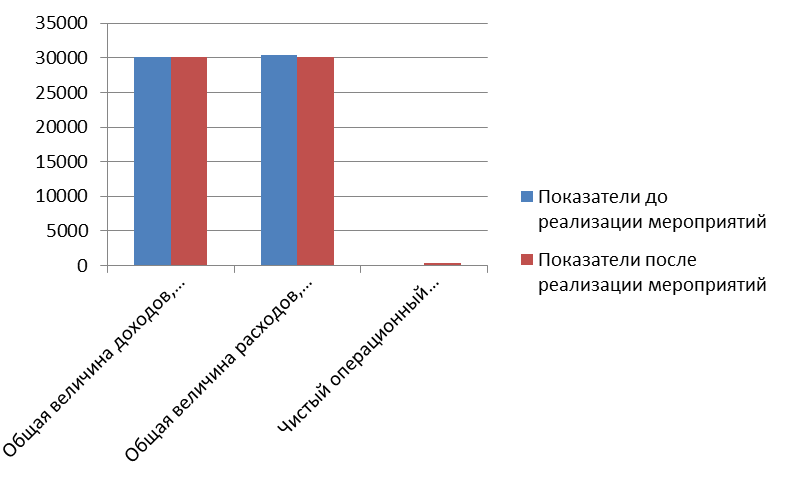

Проанализировав финансовое состояние МАОУ «Ашапская СОШ» можно выявить следующие проблемы:

- расходы учреждения превышают его доходы

- снижение рентабельности активов, доходов, расходов

Для решения существующих проблем МАОУ «Ашапская СОШ» было предложено несколько мероприятий.

ГЛАВА 3. Мероприятия по усовершенствованию управления финансовыми ресурсами МАОУ «Ашапская СОШ»

3.1 Разработка мероприятия по привлечению дополнительного дохода путем организации дополнительной услуги

Автономные учреждения создавались с целью снятия нагрузки на бюджет. Автономные учреждения могут заниматься деятельностью, приносящей доход, оказывать услуги или выполнять работы для получения прибыли. К числу таких услуг можно отнести:

- преподавание специальных курсов или дисциплин, которые не включены в учебный план, но востребованы учениками (элективный курс по английскому языку, физике);

- репетиторство;

-спортивно-оздоровительные секции.

После выявления проблем у МАОУ «Ашапская СОШ», для улучшения финансового состояния школы были предложены следующие мероприятия:

- привлечение дополнительного дохода путем организации дополнительных платных услуг;

- оптимизация расходов автономного учреждения.

Далее представлено описание и план реализации предложенных мероприятий.

Для привлечения дополнительного дохода предлагается основать на базе МАОУ «Ашапская СОШ» воскресную школу для будущих первоклассников. Так как образовательная программа по ФГОС требует высокого качества подготовки ученика, для более легкого обучения и адаптации к учебному процессу будущий первоклассник должен уметь читать (хотя бы знать алфавит и сочетать буквы в слоги), считать, иметь представление об окружающем животном и растительном мире.

Форма собственности школы муниципальная, поэтому для организации платной образовательной деятельности, возможно, пользоваться имуществом МАОУ, возмещая понесенные расходы в установленном порядке.

За один год работы услуги приобретут хорошую репутацию.

Группа в воскресной школе будет называться «Первоклашки». При разработке воскресной школы затраты будут не высокими, так как преподаватель уже работает в штате школы, но необходимо будет дополнительно оплачивать время занятий для учителя, а также для уборщицы. Занятия будут проводиться один раз в неделю, по субботам, так как в будние дни будущие школьники посещают дошкольное образовательное учреждение. Одно занятие будет стоить 150 руб.

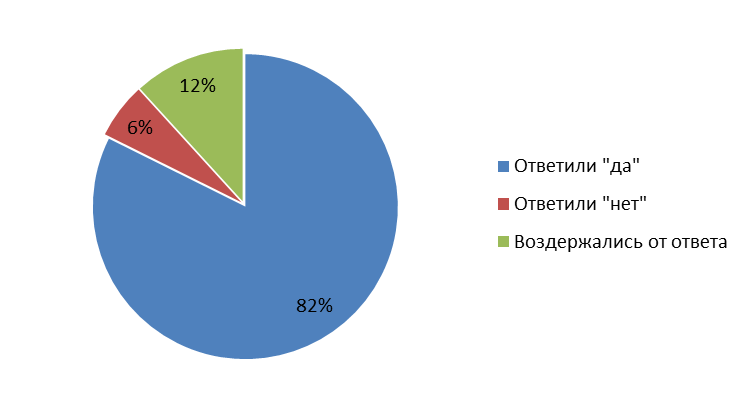

Количество будущих первоклассников - 34 человека. Был проведен опрос среди родителей, хотели бы они водить своего ребенка в воскресную школу (рис. 17).

Рис. 18 Итоги проведения опроса среди родителей будущих первоклассников.

По диаграмме видно, что родители 28 будущих первоклассников согласны отдать своего ребенка на подготовку к школе, родители 2 детей отказались от услуги, и родители 4 детей воздержались от ответа.

Главная цель воскресной школы – подготовка детей к школе, адаптация к школьному распорядку и к ведению урока.

Обучение будет проходить по таким предметам:

1 урок. Чтение и развитие речи

2 урок. Математика

3 урок. Ритмика

4 урок. Письмо

Уроки будут длиться по 30 минут, после первого урока перерыв 15 минут, после второго и третьего – 10 минут.

Продолжительность образовательного процесса - 1 учебный год.

Для обеспечения образовательной деятельности нужен 1 преподаватель начальной школы и одна уборщица. Преподаватель будет получать 27% с одного занятия, уборщица получает фиксированную плату в размере 1600 руб.

С одного занятия за одного ребенка преподаватель будет получать:

(150 руб. * 2 часа)*0,27=81 руб.

Расходы на коммунальные услуги:

Расходы на отопление и водоснабжение в данное мероприятие не включаем, так как для данных занятий вода не нужна, а за отопление школа будет платить независимо от проведения занятий.

В расходы на коммунальные услуги включаем расходы на электроэнергию, так как на занятиях по ритмике используется музыкальный центр, а уроки будут проводиться с применением презентаций.

Потребляемая мощность музыкальным центром составляет – 200 Вт.

Потребляемая мощность компьютера – 250 Вт.

Потребляемая мощность проектора – 220 Вт.

Потребляемая мощность за одно занятие:

Музыкальный центр: (200/1000)*0,5 часа = 0,1кВт.

Компьютер: (250/1000)*0,5 = 0,125 кВт.

Проектор: (220/1000)*0,5 = 0,11 кВт.

Потребляемая мощность за месяц:

Музыкальный центр: 0,1*4=0,4 кВт в месяц

Компьютер:0,125*7=0,875 кВт в месяц

Проектор: 0,11*7=0,77 кВт в месяц

Всего: 0,4+0,875+0,77 = 2,045 кВт в месяц

Потребляемая мощность в год:

Музыкальный центр: 0,4*9=3,6 кВт в год

Компьютер: 0,875*9=7,875 кВт в год

Принтер: 0,77*9=6,93 кВт в год

Всего: 3,6+7,875+6,93 = 18,405 кВт в год.

Оплата в год, при тарифе 1 кВт = 5,281840 руб., составит:

18,405*5,281840=97,22 руб.

Далее рассмотрим план предоставления услуги в течение 9 месяцев (в летнее время услуга предоставляться не будет, табл.14).

Таблица 14

План предоставления услуги

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Итого за первый г. |

Итого за второй г. |

|

Количество детей, посещающих занятия |

112 |

112 |

112 |

112 |

84 |

84 |

112 |

112 |

112 |

952 |

1020 |

Количество детей в следующем году увеличиться, так как будущих первоклассников будет больше.

Далее рассмотрим бюджет доходов и расходов в табл.15 на первый месяц.

Таблица 15.

Бюджет доходов и расходов

|

Показатель/месяц |

1 месяц, руб. |

|

Выручка |

16800 |

|

Расходы, всего: |

8712,91 |

|

Расходы на оплату труда |

6136 |

|

Начисления на оплату труда, 30,2% |

1853,07 |

|

Расходы на электроэнергию |

98 |

|

Прибыль до налогообложения |

8087,1 |

|

Налог на прибыль, 0% |

0 |

|

Чистая прибыль |

8087,1 |

Исходя из бюджета доходов и расходов, можно сделать вывод, что в первый месяц реализации услуги автономное учреждение получит прибыль в размере 8087,1 руб. Большую долю среди расходов занимают заработная плата и начисления на нее.

Рассмотрим бюджет доходов и расходов составленный на два года (табл.16).

Таблица 16.

Бюджет доходов и расходов на два года

|

Показатель, руб. /месяц |

1 год |

2 год |

|

Выручка |

142800 |

163200 |

|

Расходы, всего: |

69829,7 |

115399,2 |

|

Расходы на оплату труда |

52956 |

55710 |

|

Начисления на оплату труда, 30,2% |

15991,7 |

16824,4 |

|

Расходы на электроэнергию |

882 |

1356,12 |

|

Прибыль до налогообложения |

72970,3 |

89309,5 |

|

Налог на прибыль, 0% |

0,0 |

0,0 |

|

Чистая прибыль |

72970,3 |

89309,5 |

Чистая прибыль на 2 год составит 89309,5руб.

Экономическую эффективность предложенного мероприятия для автономного учреждения можно определить с помощью таких показателей, как:

1. Чистый дисконтированный доход (NPV);

Но перед расчетом экономической эффективности следует определить ставку дисконтирования. Расчет ставки дисконтирования осуществляем методом кумулятивного построения.

Безрисковая ставка равна доходности по депозиту ПАО «Сбербанк», где максимальная ставка по депозиту равна 5,2%. Поправки на риск введены Постановлением Правительства РФ №1470 (табл.17).

Таблица 17.

Поправки на риск

|

Величина риска |

Пример цели проекта |

Величина поправки на риск,% |

|

Низкий |

Вложения в развитие производства на базе освоенной техники |

3-5 |

|

Средний |

Увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

Производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

Вложения в исследования и инновации |

18-20 |

Данное мероприятие – новый вид продукта, следовательно, поправка на риск будет равна 14%. Ставка дисконтирования равна:

R=5,2+14=19,2%.

Далее следует найти чистый приведенный доход путем построения дисконтированного денежного потока (табл.18).

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег.

Таблица 18.

Дисконтированный денежный поток

|

Показатели/год |

1 г. |

2 г. |

|

Чистая прибыль |

72970,3 |

89309,5 |

|

Денежный поток |

72970,3 |

89309,5 |

|

Коэффициент дисконтирования |

1 |

0,704 |

|

Дисконтированный денежный поток |

72970,3 |

62873,88 |

|

Дисконтированный денежный поток накопленным итогом |

72970,3 |

135844,18 |

Из табл. 18 следует, что NPV = 135844,18 руб.

Чистая прибыль в первый год будет составлять 72970,3 руб. Этот доход не уменьшит сумму субсидий на выполнение муниципального задания, так как в самом задании не прописана данная услуга (подготовка детей к школе).

Риск мероприятия заключаются в том, что дети могут заболеть, за каждое пропущенное ребенком занятие родители платить не будут. Это существенно уменьшит полученный доход. Для уменьшения риска, необходимо обеспечить вакцинацию детей, проветривать классную комнату до прихода детей, проводить физкультурно-оздоровительные мероприятия.

Для расчета рисков мероприятия необходимо провести анализ безубыточности и анализ чувствительности.

Анализ безубыточности заключается в расчете точки безубыточности и запаса финансовой прочности (табл.19).

Таблица 19.

Анализ безубыточности

|

Показатели |

1 г. |

2 г. |

|

Выручка, руб. |

142800,00 |

163200,00 |

|

Постоянные издержки, руб. |

68947,70 |

72534,40 |

|

Переменные издержки на ед. продукции, руб. |

0,93 |

1,33 |

|

Переменные издержки за год, руб. |

882,00 |

1356,12 |

|

Совокупные издержки, руб. |

69829,70 |

73890,52 |

|

Цена за единицу продукции, руб. |

150,00 |

160,00 |

|

Объем реализации, шт. |

952,00 |

1020,00 |

|

Точка безубыточности, руб. |

69376,20 |

73142,18 |

|

Точка безубыточности, шт. |

462,51 |

457,14 |

|

Запас финансовой прочности, руб. |

51,42 |

55,18 |

|

Запас финансовой прочности, шт. |

51,42 |

55,18 |

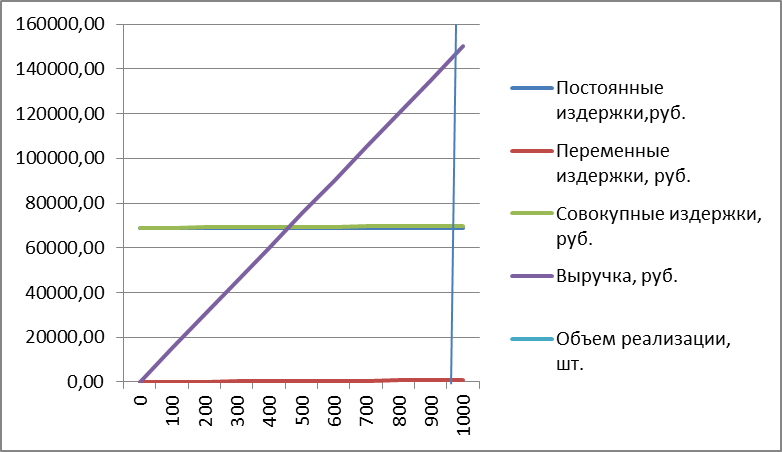

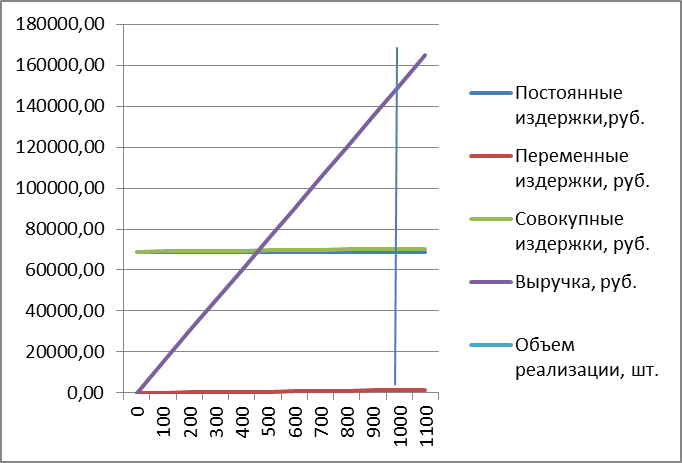

И в первом, и во втором году точка безубыточности меньше выручки и объема реализации. Чтобы автономному учреждению не уйти в убыток необходимо в первом году предоставить 463 услуги, а во втором 458 услуги.

Запас финансовой прочности увеличивается во втором году, так как растет цена за единицу продукции и количество детей, посещающих школу. В первом году запас финансовой прочности составляет 51,42%. Это означает, что объем выручки можно сократить на 51,42% при этом не получая убытка. Во втором году запас финансовой прочности составил 55,18%, следовательно объем выручки можно уменьшить на 55,18% при этом не получая убытка.

Анализ безубыточности можно изобразить графически на рис. 19 и рис. 20.

Рис.19. Анализ безубыточности за первый год реализации

По графику видно, что точка безубыточности находится в пересечении выручки и совокупных издержек, она составляет 463 шт. предоставленных услуг. А так как объем реализации равен 952 шт., то запас финансовой прочности, как видно из графика составляет 51,42%.

Рис. 20. Анализ безубыточности за второй год реализации

Во второй год запас финансовой прочности, как видно по графику, составляет 55,18%. Точка безубыточности находится на пересечении выручки и совокупных издержек, она равна 458 шт.

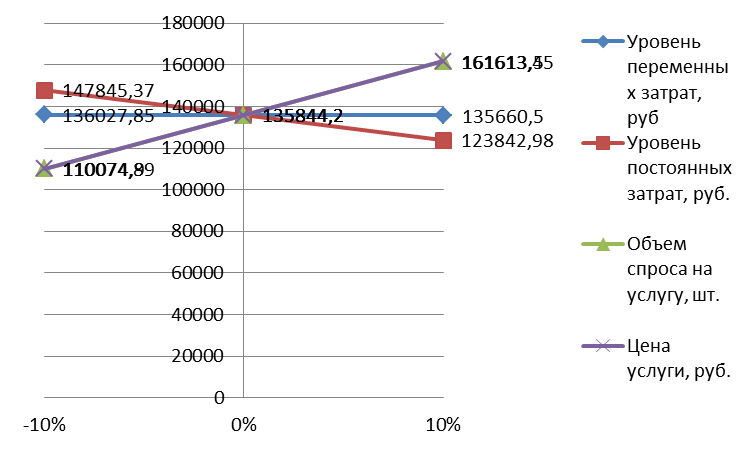

Далее следует провести анализ чувствительности данного мероприятия по некоторым показателям (табл.20 и рис. 21).

Таблица 20.

Анализ чувствительности

|

Показатели |

-10% |

0% |

10% |

|

Уровень переменных затрат, руб. |

793,8 |

882,00 |

970,2 |

|

1220,508 |

1356,12 |

1491,732 |

|

|

NPV |

136027,9 |

135844,2 |

135660,5 |

|

Уровень постоянных затрат, руб. |

62052,93 |

68947,7 |

75842,47 |

|

65280,96 |

72534,4 |

79787,84 |

|

|

NPV |

147845,4 |

135844,2 |

123843 |

|

Объем спроса на услугу, шт. |

856,8 |

952 |

1047,2 |

|

918 |

1020 |

1122 |

|

|

NPV |

110074,9 |

135844,2 |

161613,5 |

|

Цена услуги, руб. |

135 |

150 |

165 |

|

144 |

160 |

176 |

|

|

NPV |

110074,9 |

135844,2 |

161613,5 |

Рис.21. Анализ чувствительности мероприятия