Индивидуальное предпринимательство, его роль в экономике

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В настоящее время индивидуальная (без образования юридического лица) предпринимательская деятельность является наиболее распространенной организационно-правовой формой реализации гражданами права на осуществление предпринимательской деятельности.

По сравнению с другими организационно-правовыми формами (например, с обществом с ограниченной ответственностью) данная конструкция обладает целым рядом преимуществ – начиная от регистрации и заканчивая налоговым планированием.

Между тем, осуществление предпринимательской деятельности в такой форме влечет за собой и целый ряд опасностей, о многих из которых начинающие бизнесмены даже не подозревают.

На сегодняшний день существует достаточно обширный комплекс программ государственной поддержки развития малого и среднего бизнеса (это основная среда функционирования ИП), однако по-прежнему можно отметить немало факторов, препятствующих полноценному развитию индивидуального предпринимательства в России.

Подтверждением данного факта является далеко не впечатляющая статистика, согласно которой подавляющее большинство ИП не могут удержаться в бизнесе более пяти лет. В связи с этим, выяснение различных отрицательных факторов и предложение некоторых рекомендаций (прежде всего законодательного характера) по дальнейшему развитию ИП представляется нам весьма актуальным.

Степень научной разработанности проблемы. Отечественные авторы внесли определенный вклад в исследование данной проблемы.

Представленную тематику рассматривали в своих трудах такие цивилисты как М.И. Брагинский, Е.В. Вавилин, В.В. Витрянский, Г.А. Гаджиев, В.П. Грибанов, Т.А. Гусева, Н.Д. Егоров, Е.В. Ершова, С.Э. Жилинский, С.A. Карелина, Б.А. Котов, В.Л. Кураков, А.Я. Курбатов, М.С.. Лапин, В.В. Лаптев, В.С. Мартемьянов, Т.С. Матыгулин, Д.И. Мейер, И.В. Москаленко, В.С. Нерсесянц, Л.А. Новоселова, И.В. Петров, И.А. Покровский, О.Н. Садиков, А.П. Сергеев, Е.А. Суханов, М.Ю. Тихомиров, Ю.К. Толстой, Л.И. Шевченко, Г.Ф. Шершеневич., В.Ф. Яковлев и другие.

Следует отметить, что тематика индивидуального предпринимательства так же освещалась в работах, посвященных общим тенденциям развития малого и среднего бизнеса. В этом отношении стоит упомянуть таких авторов, как: Буров В.Ю., Валдайцев С. В., Молчанов Н. Н., Пецольдт К., Замедлина Е. А., Круглова Н. Ю., Крутик, А.Б., Пименова, А.Л., Лапуста М., Муравьев А. И., Игнатьев А. М., Набатников В.М., Шеремет А.Д.

Проблемами развития малого бизнеса в России занимались такие авторы как: Ефимов О., Янахметова Р., Крутик А.Б., Матросова С. В., Рейхерт Н. В., Метелев И. С., Папин А., Рассказова Н.В., Рождественский Д. В., Хорьков Ю. А.

Тему государственного регулирования малого бизнеса в своих работах затрагивали Багиев Г. Л., Трефилова И. Н., Баткилина Г.В.

Роль малого бизнеса в социально-экономическом развитии России рассматривали Туренко Т.А., Омарова К. А., Лоскутова М.В., Владимирова С.В., Мамытов Е.Г., Благих И. А., Кобицкий Д. А.

Тем не менее, целый ряд проблем в функционировании и развитии ИП остается не раскрытым (особенности регистрации, имущества, банкротства ИП и т.д.), в связи с чем нами была предпринята попытка восполнить данные пробелы.

Объект исследования - индивидуальная предпринимательская деятельность.

Предмет исследования - сущность организационно-правовой формы индивидуального предпринимательской деятельности специфика ее функционирования в России.

Цель исследования - выявить сущность организационно-правовой формы индивидуальной предпринимательской деятельности, показать специфику ее функционирования и предложить комплекс рекомендаций законодательного характера по поддержке ее развития в России.

Для достижения указанной цели нами определены следующие задачи:

- выявить сущность организационно-правовой формы индивидуальной предпринимательской деятельности;

- показать специфику функционирования индивидуальной предпринимательской деятельности;

- показать основные сферы экономики, характерные для индивидуальной предпринимательской деятельности;

- выявить ключевые проблемы в развитии индивидуальной предпринимательской деятельности;

- предложить комплекс рекомендаций законодательного характера по поддержке развития индивидуальной предпринимательской деятельности в России.

Методологической базой исследования послужил диалектический метод научного познания, предполагающий исследование процессов и явлений в их комплексе, взаимосвязи и динамике.

Автор также руководствовался частно-научными методами исследования - в их числе системный, логический, исторический, социально-правовой методы, метод интерпретации, сравнительного правоведения, формально-юридический, статистический методы и прочие. Некоторые основополагающие проблемы исследовались как вопросы междисциплинарного уровня, комплексного характера, изучаемые на стыке экономической науки и права, а также различных его отраслей, что адекватно научной задаче системного анализа явлений и процессов.

Источниковую базу исследования составили отечественное законодательство по вопросам деятельности малого и среднего бизнеса (Конституция Российской Федерации, Гражданский кодекс Российской Федерации и другие источники действующего отечественного законодательства), статистические данные по развитию индивидуального предпринимательства, материалы Интернет-сайтов, занимающихся поддержкой развития малого и среднего предпринимательства.

Научная новизна исследования - автором представлен комплексный анализ индивидуальной предпринимательской деятельности - дано определение предпринимательской деятельности граждан, выявлена ее сущность, показаны основные сферы экономики, характерные для ИП, выявлены ключевые проблемы, предложен комплекс рекомендаций законодательного характера по поддержке развития ИП в России.

Теоретическая значимость результатов исследования. Полученные в процессе анализа результаты могут составить теоретико-методологическую основу для дальнейших научных исследований по данной проблематике, а также использоваться в учебном процессе, при создании спецкурсов, посвященных ИП.

Практическая значимость результатов исследования заключается в выработке предложений и рекомендаций, направленных на совершенствование поддержки деятельности индивидуальных предпринимателей без образования. Результаты работы могут быть полезны предпринимателям, желающим начать свой бизнес на основе организационно-правовой формы ИП.

Апробация работы. Работа прошла апробацию на факультете электронного обучения Финансово-промышленного университета «Университет».

Структура исследования. Работа представлена введением, тремя главами, заключением, списком источников и литературы.

ГЛАВА 1. ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО: ПОНЯТИЕ, СУЩНОСТЬ, ГРАЖДАНСКО-ПРАВОВОЙ СТАТУС

Предпринимательство является одной из форм деятельности человека, способом хозяйствования, который в результате общественно-экономической эволюции человеческого мирового сообщества утвердился в экономике развитых государств и стал основным.

Предпринимательство является основой рыночной экономики и выступает как составная часть более широкого по смыслу понятия - экономической деятельности. Экономика является средой для предпринимательства, в какой бы сфере хозяйствования оно не осуществлялась [1].

Главной задачей предпринимательской деятельности с экономической точки зрения является удовлетворение материальных и духовных потребностей человека и общества.

Социальная значимость данной деятельности обусловлена экономической эффективностью, ростом, повышением трудовой занятости населения, стабильным уровнем цен, насыщенностью рынка потребительскими товарами, работами, услугами, их адекватным качеством, экономической свободой, материальной независимостью и правовой защищенностью субъектов экономики.

Преобладающее экономическое содержание предпринимательской деятельности вытекает из п. 1 ст. 34 Конституции РФ, согласно которой каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности [2].

Таким образом, с экономической точки зрения, предпринимательство - это явление, основанное на таких главных составляющих, как творчество (стремление к самореализации), инициативность, новаторство, хозяйственный риск, ответственность и мотивация получением прибыли (последнее - самое важное) [3].

С юридической точки зрения, предпринимательская деятельность характеризуется как систематическое совершение субъектом права возмездных сделок по продаже товаров, выполнению работ, оказанию услуг, использованию имущества, а также осуществление субъективных прав и исполнение обязанностей, вытекающих из данных гражданско-правовых отношений.

Формирование нормативной базы индивидуальной предпринимательской деятельности граждан происходило поэтапно. Современному этапу развития предшествовало принятие ряда нормативных актов законодательства еще в поздний советский период [4].

Данные нормативно-правовые акты послужили основой для формирования системы гражданского законодательства периода рыночных преобразований, включающей положения, регулирующие отдельные формы предпринимательства, вопросы регистрации, лицензирования субъектов предпринимательства, ответственности и защиты прав индивидуальных предпринимателей. Прежде всего, речь идет о Гражданском Кодексе РФ, ставшим с 01.01.1995 г. основой единого правового регулирования отношений между лицами, осуществляющими предпринимательскую деятельность на территории Российской Федерации.

Согласно п. 1 ст. 2 ГК РФ, предпринимательская деятельность определяется как самостоятельная деятельность, осуществляемая на свой риск, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке [5].

Из нормативно закрепленного определения предпринимательской деятельности вытекают ее специфические сущностные признаки.

Рассмотрим данные признаки подробнее.

1. Предпринимательская деятельность - это самостоятельная деятельность как с организационной, так и с имущественной точек зрения. Под предпринимательской самостоятельностью, прежде всего, понимается экономическая свобода субъекта предпринимательства.

Имущественная самостоятельность предпринимателя проявляется в наличии у него имущества и активов, необходимых для ведения хозяйственно-коммерческой деятельности, а также самостоятельной материальной ответственности предпринимателя, организационный суверенитет заключается в способности предпринимателя самостоятельно принимать управленческие и хозяйственные решения, с учетом существующих правовых запретов и дозволений.

Гражданин - индивидуальный предприниматель, осуществляет коммерческую деятельность непосредственно, своей волей и в своем интересе, выступая в гражданском обороте под своим собственным именем, аналогично коммерческой организации, действующей под своим фирменным наименованием.

Представляется, что в случае с юридическим лицом признак самостоятельности в некотором смысле «рассеян» (речь не идет о внешней самостоятельности), учитывая, организационную структуру последнего - коллективное принятие решений, определение направлений развития органами управления и пр. [6].

Самостоятельность индивидуального предпринимателя проявляется также в его самозанятости, в чем можно увидеть и высокую социальную значимость класса индивидуальных предпринимателей, т.к. они не эксплуатируют чужой труд, а являются непосредственными работниками и, исполнителями, причем достаточно высокого уровня [7].

2. Предпринимательская деятельность - это деятельность, осуществляемая на свой риск, именно риск на протяжении многих десятилетий расценивался как основной сущностный признак предпринимательства.

Категория «риск» в переводе с европейских языков означает «скала» или «отвесная скала». В цивилистике риск трактуется как «правомерное (на грани фола) преодоление опасности как потенциальной, так и реальной в целях получения прибыли, достижения иного положительного предпринимательского результата, недостижимого при использовании обычных, нерискованных средств» [8].

Согласно ст. 929 ГК РФ, под предпринимательским риском подразумевается риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов. На практике к категории предпринимательского риска относятся также и другие страховые риски - предполагаемые события, отвечающие признакам вероятности и случайности.

Субъект предпринимательства в ходе своей деятельности подвергается множеству предпринимательских рисков различного характера: инвестиционные риски, валютные и кредитные, технические, и инновационные риски в которых денежные потери могут оказаться не самым значимым и ощутимым [9].

Принципиальным является то, что риск именно в предпринимательских правоотношениях обусловлен не только волей самого предпринимателя, т.к. часто наступление нежелательных последствий является следствием неисполнения обязательств его контрагентами.

3. Предпринимательская деятельность - это деятельность, направленная на получение прибыли. Именно в стремлении получить прибыль наиболее полно проявляется экономическая сущность предпринимательской деятельности.

Абсолютная ориентация на получение прибыли в предпринимательской деятельности - есть главное проявление ее частноправовой сущности.

4. Предпринимательская деятельность - это деятельность систематическая. Признак систематичности вытекает из предыдущего признака предпринимательства - прибыльности. Именно постоянный торговый промысел, а не ведение сделок от случая к случаю расценивался как основной признак предпринимательской деятельности наукой российского дореволюционного торгового права [10].

Систематичность получения прибыли следует оценивать в совокупности с другими квалифицирующими признаками предпринимательства в каждом конкретном случае.

5. Предпринимательская деятельность - это деятельность, которая осуществляется специальными субъектами, зарегистрированными в качестве предпринимателей в порядке, установленном законом. Данный признак предпринимательства характеризует его участников с субъективной стороны и проявляется в их государственной регистрации [11].

Таким образом, под предпринимателем в экономической литературе понимается лицо, ведущее дело за свой счет, лично управляющее бизнесом, самостоятельно принимающее решения и лично отвечающее по всем своим обязательствам. Предпринимательским результатом, к которому оно стремится, является материальная выгода, что еще раз подтверждает экономическую сущность предпринимательства. При этом на индивидуальном предпринимателе лежит весь риск на случай банкротства его предприятия [12].

Предпринимательская активность гражданина предполагает его вступление в различные общественные связи и правоотношения. Следовательно, экономическая суть предпринимательства - это специфические общественные отношения, имеющие экономическое содержание и особый субъектный состав.

В качестве гражданско-правовой основы деятельности индивидуального предпринимателя выступают положения законодательства, с помощью которых регулируются вопросы статуса субъекта права, а в основе изучения статуса предпринимателя без образования юридического лица лежит правовая категория гражданской правоспособности [13].

Под правоспособностью гражданина-предпринимателя понимается признаваемая государством юридическая возможность лица обладать субъективными правами и обязанностями, необходимыми для осуществления любых видов хозяйственной деятельности, которые не запрещены законодательством.

Как следует из статьи 17 ГК РФ, правоспособность признается в равной мере за всеми гражданами независимо от их пола, возраста, социального положения, религиозной принадлежности и прочего. Правоспособность гражданина возникает с момента рождения и прекращается со смертью [14].

Согласно п. 1 ст. 19 ГК РФ, гражданин приобретает и осуществляет права и обязанности под своим именем, включающим фамилию и собственно имя, а также отчество, если иное не вытекает из закона или национального обычая.

Следует отметить, что в действующем гражданском законодательстве понятие «гражданин» применяется для всех физических лиц, несмотря на факт наличия гражданства РФ или иностранного гражданства и апатридов. Исходя из этого, в России приобретение статуса индивидуального предпринимателя может быть характерно для любого субъекта гражданского права, отвечающего требованию о полной право - и дееспособности.

Для индивидуального предпринимателя как гражданина в силу своего основополагающего конституционного статуса, а также как субъекта гражданского права, обязательно соответствие следующим общим правовым признакам: гражданская правоспособность, гражданская дееспособность, имя, фамилия и отчество, определенное место жительства

Чтобы реализовать возможности, составляющие объем гражданской правоспособности, физическое лицо должно обладать гражданской дееспособностью (для реализации права на предпринимательскую деятельность - только полной гражданской дееспособностью).

Согласно ст. 21 ГК РФ, гражданская дееспособность трактуется как способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их (сделкоспособность и деликтоспособность).

Согласно ст. 22 ГК РФ, никто не может быть ограничен в правоспособности и дееспособности иначе как в случаях и в порядке, установленных законом. Сделки, направленные на полный или частичный отказ гражданина от правоспособности или дееспособности признаются ничтожными и не порождают юридических последствий [15].

Согласно ГК РФ (ст. 21, 27) [16], полная дееспособность приобретается гражданами тремя основными способами:

- с наступлением совершеннолетия – по достижении 18 летнего возраста;

- со вступлением в брак до 18 летнего возраста;

- в результате эмансипации.

Институт эмансипации, появившийся современном гражданском праве с вступлением в силу части первой ГК РФ, является новым правовым явлением для России. Согласно позиции ряда исследователей, применение эмансипации возможно и оправдано лишь в исключительных случаях, при крайне неблагополучной материальной ситуации в семье несовершеннолетнего.

Иной широко распространенной формой предпринимательского хозяйствования является правовая конструкция юридического лица. Сравнение правового статуса индивидуального предпринимателя с юридическим лицом позволяет сделать вывод, что деятельность индивидуального предпринимателя носит более рисковый характер ввиду того, что для индивидуальной предпринимательской деятельности характерна повышенная собственная финансовая и имущественная ответственность [17]. При этом индивидуальная предпринимательская деятельность - это деятельность целиком и полностью основанная на нормах законодательства, и никаких послаблений (регистрационных, налоговых, финансовых, в части разрешительных процедур и пр.) для предпринимателей без образования юридического лица закон не содержит.

Таким образом, правовой статус индивидуального предпринимателя можно определить как специфическую правовую форму, созданную с целью дать возможность физическим лицам вести предпринимательскую деятельность, не прибегая к корпоративным формам предпринимательства. Правовой статус индивидуального предпринимателя объединяет в себе общегражданские правомочия физического лица и специальные правомочия юридического лица - коммерческой организации.

При рассмотрении правового положения индивидуального предпринимателя необходимо принимать во внимание, что данная правовая конструкция всего лишь незначительно расширяет гражданско-правовой статус физического лица, с одной стороны, и значительно ограничивает его конституционные права (в части наступления ответственности без вины, полной имущественной ответственности, а также налоговых обязательств индивидуального предпринимателя) с другой. В результате гражданин-предприниматель принимает на себя дополнительные экономические и гражданско-правовые обязанности коммерческого субъекта [18].

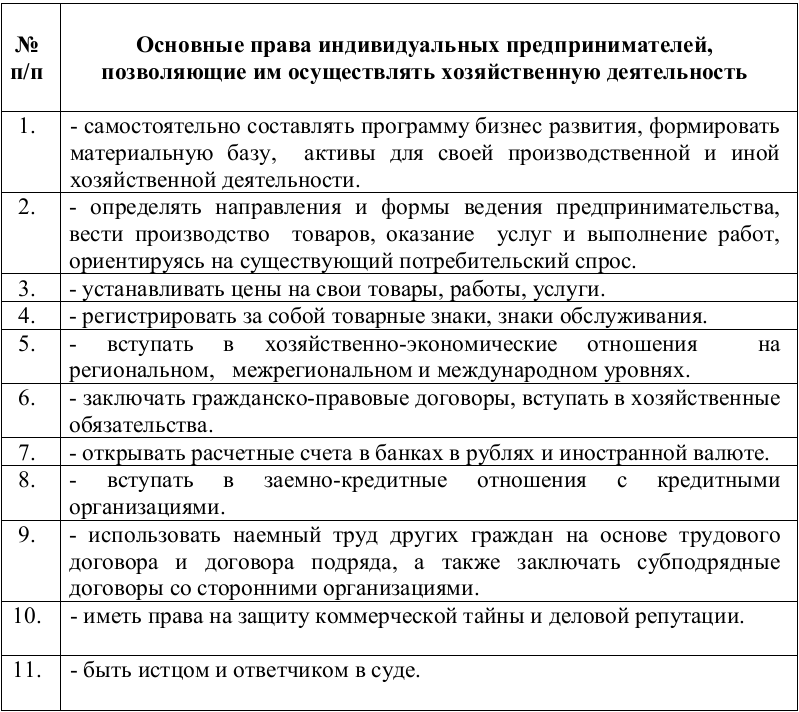

П. 3 ст. 23 ГК РФ установлено общее правило, что к индивидуальной предпринимательской деятельности граждан надлежит применять правила гражданского законодательства, регулирующие деятельность юридических лиц, являющихся коммерческими организациями. Из этого следует, что ИП может обладать любыми правами, необходимыми для осуществления любых видов экономической деятельности в рамках закона.

Таблица 1

Основные права индивидуальных предпринимателей, позволяющие им осуществлять хозяйственную деятельность

Источник: составлено автором

Равно как и коммерческие организации, индивидуальные предприниматели имеют права, позволяющие им вести свою хозяйственную деятельность (см. таблицу 1).

Необходимо так же отметить, что параллельно с предпринимательством гражданин может состоять в трудовых отношениях со сторонними юридическими лицами, трудиться в любой должности на платной основе в организациях любых форм собственности (частных, государственных и общественных), если только данную трудовую деятельность законом не запрещено совмещать с предпринимательской (государственные, муниципальные служащие, судьи и др.) [19].

Так же следует пояснить, что предпринимательская деятельность без образования юридического лица часто именуется в документах по-разному. На заре развития предпринимательства в России была аббревиатура ЧП – частный предприниматель (сейчас не встречается), впоследствии возникла аббревиатура ПБОЮЛ – предприниматель без образования юридического лица, а наиболее современной считается аббревиатура ИП – индивидуальный предприниматель [20]. Именно ИП в настоящее время является общепринятой формой обозначения бизнес-деятельности отдельных граждан.

ГЛАВА 2. СПЕЦИФИКА ФУНКЦИОНИРОВАНИЯ И ОСНОВНЫЕ СФЕРЫ ИНДИВИДУАЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА

2.1. Специфика регистрации, функционирования и прекращения индивидуальной предпринимательской деятельности

Предпринимательская деятельность без образования юридического лица имеет целый ряд аспектов, отличающих ее от деятельности «обычных» хозяйствующих субъектов. Считаем, что наиболее полно данные аспекты будут раскрыты при сопоставлении деятельности ИП с деятельностью Обществ с ограниченной ответственностью, так как другие организационно-правовые формы (например, публичные акционерные общества) встречаются гораздо реже.

Для выявления отличий функционирования ИП мы сконцентрировали свое внимание на наиболее важных его составляющих.

Государственная регистрация.

Легальное определение государственной регистрации дается в Федеральном законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [21].

Регистрация ООО подразумевает собой достаточно сложный комплекс действий, требующий согласования и учета различных нюансов (особенно тщательно прорабатывается Устав ООО). Сама государственная пошлина регистрации составляет 4000 рублей, после чего необходимо внести уставной капитал в размере не менее 10000 рублей.

Чтобы зарегистрировать ООО, предварительно необходимо найти юридический адрес (купить или арендовать нежилое помещение - офис, склад и т.д., прибегнуть к помощи специализированной компании (массовый адрес), использовать домашний адрес учредителя или генерального директора).

Регистрация ИП как процедура проходит гораздо проще. Количество документов, необходимых для данного мероприятия, всего 3 шт. (заявление на регистрацию, квитанция об оплате госпошлины и копия паспорта). Государственная пошлина за регистрацию составляет всего 800 рублей [22].

Физическое лицо в качестве ИП должно быть зарегистрировано в налоговой инспекции по месту своего жительства. При этом ИП разрешается без открытия дополнительных филиалов вести свою деятельность в любом регионе России. Однако платить налоги и сдавать отчетность предпринимателям все равно необходимо по месту жительства.

Следует отметить, что в настоящее время ряд вопросов по регистрации ИП остается открытым. Один из них - возможность регистрации несовершеннолетнего лица в качестве индивидуального предпринимателя.

Занятие предпринимательской деятельностью подразумевает самостоятельное участие лица в гражданском обороте, а, следовательно, возникновение у гражданина правового статуса индивидуального предпринимателя, возможно лишь с момента приобретения лицом полной дееспособности, т.е. по достижении 18 летнего возраста. Между тем в гражданском законодательстве предполагается возможность регистрации в более юном возрасте - в случае вступления несовершеннолетнего в брак или в случае эмансипации.

Гражданский кодекс РФ, а так же законодательство о государственной регистрации юридических лиц и индивидуальных предпринимателей не дают ответа на вопрос о возможном возрасте, допустимом для официального занятия предпринимательской деятельности в качестве ИП.

Ст. 27 ГК РФ предусматривает возможность занятия подростком предпринимательской деятельностью с согласия родителей, усыновителей или попечителей в качестве условия возможной эмансипации [23].

Однако, следует отметить, что в данном случае наблюдается явное противоречие норм ГК РФ об эмансипации (ст. 27 ГК РФ) и об общих признаках предпринимательской деятельности (ст. 2 ГК РФ). По нашему мнению, законодателю необходимо решить данный вопрос во избежание его двойного толкования в будущем.

Ограничения по видам деятельности.

Общества с ограниченной ответственностью имеют право заниматься любыми видами деятельности, не попадающими под нарушение закона.

Для индивидуальных предпринимателей государство возвело определенные барьеры, не позволяющие им заниматься некоторыми видами деятельности [24].

Имущество и имущественная ответственность.

При осуществлении деятельности в форме Общества с ограниченной ответственностью любое используемое имущество считается собственностью ООО. Если оно было куплено до оформления ООО, то необходимо провести его легализацию с помощью внесения в уставной капитал Общества, оформления аренды или дара Обществу. Кроме того, Общество обязано платить налог на используемое в предпринимательской деятельности принадлежащее ему имущество.

При ведении деятельности индивидуальным предпринимателем любое приобретенное имущество становится его собственностью как гражданина. В связи с этим ему не нужно отчитываться перед проверяющими органами по поводу условий использования какого-либо оборудования, представлять документы о его происхождении, а так же он не платит налог на имущество, которое используется им в предпринимательской деятельности [25].

В отличие от корпоративных предпринимателей предприниматель без образования юридического лица, в силу своего конституционного статуса гражданина, может передавать свое имущество, используемое им в предпринимательстве, по наследству, а также может иметь авторские права. Имущественная независимость предпринимателя проявляется в возможности изъятия его имущества только по решению суда.

Гражданин вправе использовать принадлежащее ему имущество в целях индивидуальной предпринимательской деятельности (для систематического получения прибыли от использования данного имущества и т.д.). Индивидуальный предприниматель вправе по своему усмотрению совершать любые действия в отношении принадлежащего ему имущества, с соблюдением требований закона и иных правовых актов. В процессе реализации своего права собственности гражданин-предприниматель обязуется воздержаться от нарушения прав и законных интересов других лиц. Собственник может отчуждать свое имущество в собственность другим лицам, передавать им свое имущество, оставаясь при этом собственником, осуществлять права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (ст. 209 ГК РФ).

Принципиально то, что принадлежащее индивидуальному предпринимателю и используемое им в предпринимательских целях имущество, юридически не обособляется от другого имущества данного физического лица.

Следует особо отметить, что индивидуальному предпринимателю разрешается иметь в собственности только то имущество, которым вправе владеть граждане, что в определенной степени ограничивает содержание его правового статуса по сравнению с юридическим лицом. Ограничение оборотоспособности материальных благ, исходя из нормы п. 2 ст. 129 ГК РФ, означает, что отдельные объекты могут принадлежать лишь определенным участникам гражданского оборота, либо их приобретение и отчуждение допускаются только на основании специальных разрешений уполномоченных на то органов государственной власти.

Виды таких ограниченных в обороте объектов вещных прав устанавливаются законодательно.

Что касается имущественной ответственности, то здесь так же есть определенные отличия.

Учредители и участники ООО не отвечают по обязательствам своего общества, а рискуют лишь средствами, внесенными ими в уставной капитал (размер которого обычно составляет всего 10 000 рублей – минимальная сумма по закону). Таким образом, ООО как юридическое лицо отвечает по своим обязательствам только в пределах принадлежащего ему имущества. Иногда, если, например ООО не сможет самостоятельно погасить свои долги, то в процессе банкротства эти обязательства суд может возложить на его учредителей и участников (или другими словами привлечь их к субсидиарной (дополнительной) ответственности) [26].

Совсем иная ситуация возникает в данном случае у ИП – он несет ответственность за свою деятельность всем своим личным имуществом. При возникновении долговых обязательств исковые требования будут распространяться даже на ту собственность, которая была получена им до начала ведения деятельности. Существует перечень имущества, которое нельзя взыскивать у индивидуального предпринимателя (например, его единственное жилье или земельный участок). Полный список перечислен в п. 1 статьи 446 ГПК РФ [27]. Но, по нашему мнению, он не достаточен.

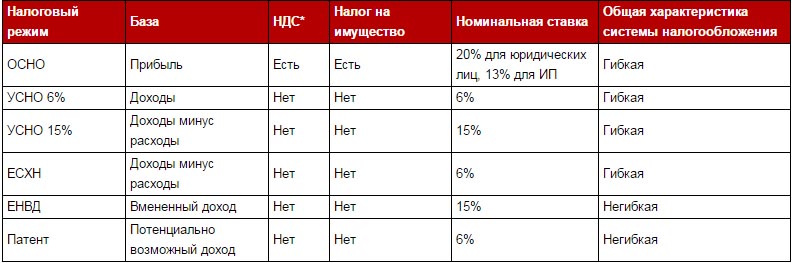

Налоги. По состоянию на 2017 год в России существуют следующие налоговые системы:

Общая система налогообложения (ОСНО).

Упрощенная система налогообложения (УСН).

Единый налог на вмененный доход (ЕНВД).

Единый сельскохозяйственный налог (ЕСХН).

Патентная система налогообложения (ПСН).

Их краткая сравнительная характеристика по базам налогообложения и ставкам представлена в Таблице 2.

Таблица 2

Сравнительная характеристика налоговых систем

по базам налогообложения и ставкам

Источник: Федеральная налоговая служба

На УСН, ЕНВД и ЕСХН налоговые ставки для ИП и ООО одинаковые. Единственное различие предусмотрено общей системой, где налог на прибыль для организаций равен 20%, а подоходный налог для ИП составляет 13%.

Патентную систему имеют право использовать только индивидуальные предприниматели.

Отметим, что в целом размер налогов полностью зависит от выбранного налогового режима, а не от применяемой организационно-правовой формы [28].

Налоговая отчетность (декларации и КУДиР) зависит от системы налогообложения, а не формы бизнеса.

Отчетность за работников для ИП и ООО одинаковая (при этом, если у ИП нет сотрудников, то сдавать отчеты не нужно).

ИП не обязаны сдавать бухгалтерскую отчетность. При этом малые организации (работников не более 100 человек и выручка не более 400 млн. рублей в год) имеют право оформлять бухотчетность в упрощенном виде.

ИП и ООО, которые используют в деятельности наличные деньги обязаны соблюдать правила кассовой дисциплины (стоит заметить, что для ИП эти правила гораздо проще, чем для ООО) [29].

Наемные работники.

И в ИП, и в ООО, необходимо оформлять наемных работников в полном соответствии с Трудовым кодексом (заключать трудовые договоры, делать записи в трудовых книжках, оплачивать отпуск и больничный, перечислять все необходимые выплаты во внебюджетные фонды и т.д.).

Тарифы для уплаты страховых взносов в фонды в 2016-2017 году следующие:

- ПФР - 22%. От суммы превышения установленной предельной величины базы - 10%;

- ФСС - 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- ФФОМС - 5,1%.

Различается лишь процесс постановки на учет в качестве работодателя.

Индивидуальному предпринимателю после найма первого сотрудника необходимо писать заявление о постановке на учет, в то время как ООО этого делать не нужно в принципе. В организации уже с самого начала есть как минимум один сотрудник (генеральный директор), следовательно, на учет её ставят автоматически сразу после регистрации.

Вывод денег из бизнеса. Основная цель предпринимательской деятельности – получение прибыли. Однако, чтобы свободно распоряжаться заработанными средствами их сначала нужно вывести из бизнеса.

Все что зарабатывает организация, является её собственностью. Поэтому даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему личному усмотрению. Учредители ООО могут выводить заработанные деньги различными способами, но наиболее безопасной и законной процедурой является выплата дивидендов, которая как раз предусмотрена для целей распределения полученного компанией дохода. Дивиденды выплачиваются из чистой прибыли компании, которая остается после уплаты всех необходимых налогов и сборов. С дивидендов удерживается НДФЛ в размере 13% [30].

Для ИП такой проблемы не существует. Все деньги, которые он зарабатывает, считаются его собственными и поэтому он может в любой момент времени брать деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды – не ограниченны (самое главное - не допускать задолженности по уплате налогов и страховых взносов). Никаких дополнительных налогов при выводе денег платить не нужно.

Ответственность и штрафы.

Регистрируя ООО, необходимо понимать, что мера ответственности у юридического лица гораздо выше, чем у ИП.

Помимо этого, согласно КОАП к ответственности могут привлечь не только саму организацию, но и её должностных лиц (руководителя, главного бухгалтера). Уголовная ответственность для руководителей организаций также более серьезная, чем для индивидуальных предпринимателей - юридическим лицам в Уголовном кодексе посвящен целый ряд статей.

Что касается налоговой ответственности, то для ИП и ООО она в большинстве случаев совпадает (происходит это из-за того что в налоговом законодательстве вместо указания конкретной организационно-правовой формы чаще всего употребляют термин «Налогоплательщик»).

Процедура прекращения деятельности.

Процедура ликвидации ООО довольно длительная и в лучшем случае длится не менее 4-х месяцев. В качестве альтернативного варианта, организацию (в отличие от ИП) можно продать или сменить в нем учредителей, но для этого она должна иметь хорошую предпринимательскую историю.

Закрыть ИП гораздо проще и быстрее. Для этого достаточно всего лишь оплатить госпошлину в размере 160 рублей и подать в ИФНС заявление о прекращении деятельности.

Одним из оснований прекращения физическим лицом индивидуальной предпринимательской деятельности является признание индивидуального предпринимателя несостоятельным (банкротом) по решению суда. Данная форма прекращения деятельности не носит массового характера (не более 2 процентов от общего количества ИП, прекративших деятельность), однако, она так же имеет свою специфику.

2.2. Основные сферы индивидуальной предпринимательской деятельности

Согласно статистическим данным, 99,9 процентов предпринимателей без образования юридического лица функционируют в сфере малого бизнеса (меньше 0,1 процента – в сфере среднего бизнеса).

В связи с этим представляется целесообразным рассмотреть основные аспекты развития отечественного малого бизнеса в последнее время.

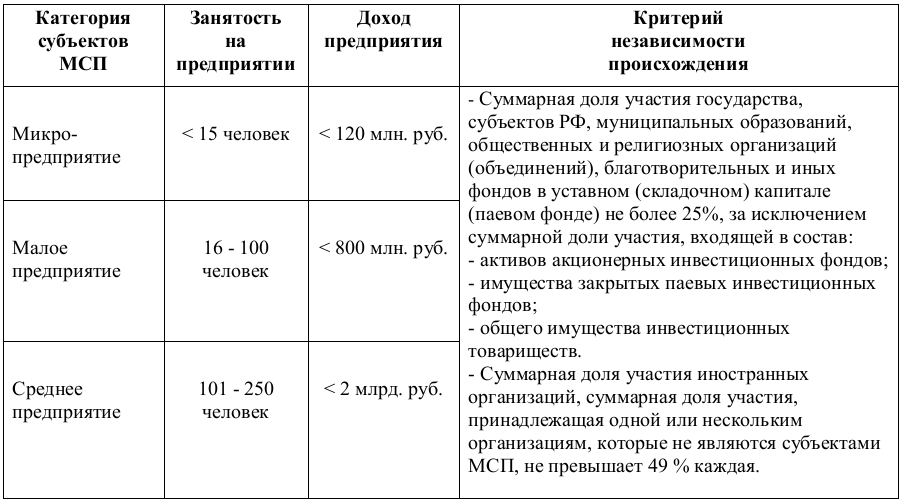

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации» (вступил в силу в 2008 г.), в России впервые были установлены условия отнесения хозяйствующих субъектов к категории малых и средних предприятий, впервые в России введены в законодательное поле такие понятия как «микропредприятия» и «средние предприятия» [31].

По закону к субъектам малого и среднего предпринимательства отнесены внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства, соответствующие определенным критериям.

Первый критерий - состав учредителей. Второй критерий - средняя численность работников. Третий критерий - выручка от реализации товаров (работ, услуг) или балансовая стоимость активов за предшествующий календарный год.

Подробнее см. таблицу 3.

Таблица 3

Критерии для отнесения к субъектам малого и среднего предпринимательства

Источник: составлено автором на основе ФЗ от 24.07.2007 N 209-ФЗ

(ред. от 27.12.2018) «О развитии малого и среднего предпринимательства в Российской Федерации»

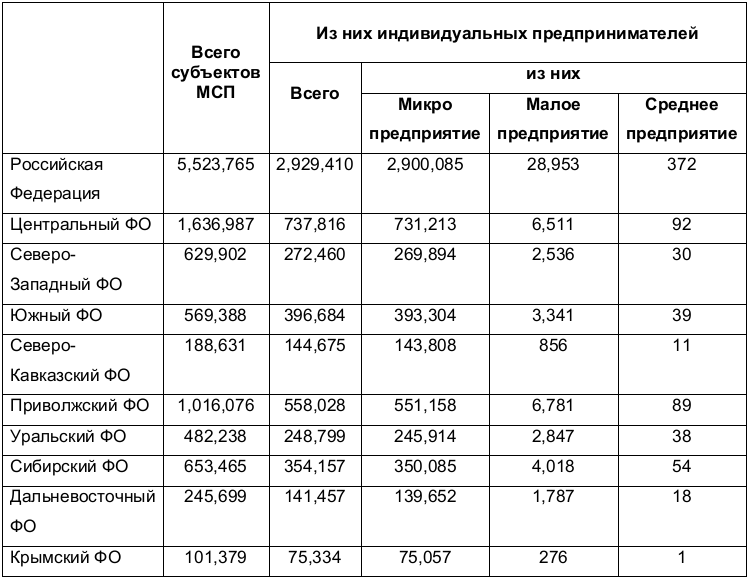

Теперь в соответствии с данными критериями нам необходимо посмотреть, сколько всего в России официально функционирует субъектов малого и среднего бизнеса и какова среди них доля предпринимателей без образования юридического лица.

Итак, по данным Росстата на начало 2019 года, в России зарегистрировано 5,523 млн. субъектов малого и среднего предпринимательства. На них работают 25% от общей численности занятых в экономике и приходится около 23% от общего объема оборота продукции и услуг, производимых предприятиями по стране [32].

Большую часть субъектов малого и среднего предпринимательства (53 %) составляют индивидуальные предприниматели, из которых 98,5 % действуют в форме микропредприятий (см. Таблицу 4) [33].

Таблица 4

Количество индивидуальных предпринимателей, сведения

о которых содержатся в Едином реестре субъектов малого и среднего предпринимательства (по состоянию на 01.01.2019)

Источник: Единый реестр субъектов малого и среднего

предпринимательства – Федеральная налоговая служба

Как видно из таблицы 4, первое место по численности предпринимателей без образования юридического лица занимает Центральный Федеральный округ, в котором сосредоточено более четверти всех официально действующих ИП.

Причина проста – именно здесь, в Центре России сосредоточены основные товарные и денежные потоки, именно здесь наиболее многочисленное и наиболее платежеспособное население, которое способно потреблять множество товаров и услуг, в том числе – от предприятий малого бизнеса [34].

Второе место по праву занимает Приволжский Федеральный округ, в котором действует почти пятая часть всех зарегистрированных ИП. Данный регион расположен относительно близко к Центральному округу, очень часто экономически ориентирован не него и располагает достаточно сильной базой для развития малого и среднего бизнеса.

Третье место оставил за собой Южный Федеральный округ, в котором всегда были сильны традиции предпринимательской деятельности (и в котором наблюдается сильный акцент на деятельность в сельском хозяйстве – выращивание, обработка, торговля сельхозпродуктами).

Однако, при рассмотрении численности действующих ИП необходимо иметь в виду то обстоятельно, что данная организационно-правовая форма очень часто используется сотрудниками многих компаний как один из инструментов минимизации издержек на своих наемных работниках [35].

Например, компания вместо трудового договора, согласно которому наемному работнику положены различные отчисления в Пенсионный фонд, медицинское страхование, оплачиваемый отпуск, больничный и т.д., заключает с ним гражданско-правовой договор (договор об оказании услуг), по которому работник является индивидуальным предпринимателем (его обязывают так зарегистрироваться) и, по сути, он лишается перечисленных выше своих законных прав, положенных ему по Трудовому кодексу. Такое встречается довольно часто. Например, компания нуждается в водителе-экспедиторе и берет сотрудника на постоянную работу, но на условиях обязательного оформления его как ИП, хотя он весь день работает на данную компанию и в реальности никаким предпринимателем не является. Контролирующие органы стараются отслеживать такие схемы, но все равно число таких «дутых» индивидуальных предпринимателей достаточно велико. Точные цифры установить трудно, но, по нашему мнению, можно говорить о примерно 20 процентах «фальшивых индивидуальных предпринимателей» от их общего официального числа и уже из этого делать дальнейшие выводы.

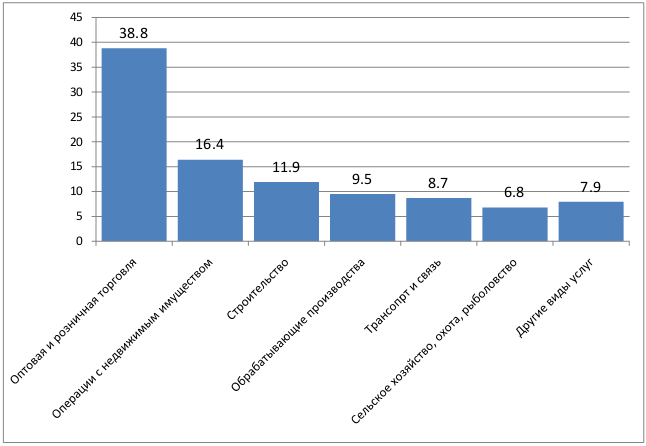

Необходимо так же выделить и проанализировать, в каких областях хозяйствования занято преобладающее число предприятий малого бизнеса и как следствие – индивидуальных предпринимателей. Проведение такого рода анализа необходимо, чтобы понять, для каких секторов экономики государства и общественной занятости наиболее важной является деятельность малого и среднего бизнеса.

Рис. 1. Сферы деятельности малых предприятий в РФ

по состоянию на 1 квартал 2019 г. (в процентах от общего

количества малых предприятий)

В целом малый бизнес в России представлен во многих отраслях экономики, однако в силу понятных причин больше всего малых предприятий - юридических лиц и индивидуальных предпринимателей в сфере торговли и оказания услуг[36] (см. рис. 1).

Следует так же отметить, что предприятиям малого бизнеса и особенно индивидуальным предпринимателям присуща высокая экономическая гибкость, они ориентированы на наиболее востребованные на рынке товары, работы и услуги, а, следовательно, дают общественно ликвидный продукт, реально востребованный потребителем [37].

Малое предпринимательство имеет большое значение для социально-экономического развития любого общества. Оно способно расширить производство многих потребительских товаров и услуг, создать дополнительные рабочие места, внедрить в производство инновационные технологии и результаты научных исследований, не прибегая при этом к значительным материальным вложениям.

Экономика любого государства нуждается в услугах малого бизнеса, ведь именно субъекты малого предпринимательства являются составными частями общего экономического механизма, играют вспомогательную роль по отношению к среднему и крупному бизнесу [38].

Главная экономическая функция малого бизнеса заключается в создании широкого спектра товаров и услуг, обусловленного постоянно изменяющимся потребительским спросом на рынке [39].

Рис. 2. Роль малого бизнеса и индивидуальных предпринимателей, как основных его представителей

Также подчеркнем, что основное преимущество малого бизнеса заключается не только в экономической, но и, что не менее важно, в социальной ценности.

Занятие малым бизнесом дает отдельным гражданам возможность изменить свое отношение к труду, ощутить прямую взаимосвязь между своими трудовыми затратами и получаемыми от них доходами, творчески реализоваться, воплотить в жизнь свои личные амбиции, способствует преодолению в обществе выжидательных и иждивенческих настроений [40].

Показатели значения роли малого бизнеса и индивидуальных предпринимателей, как основных его представителей, изложены на представленном выше рис. 2.

Таким образом, на сегодняшний день практическая потребность российского общества в развитии малого бизнеса действительно велика. Государство начинает это осознавать и в последние годы реализует целый комплекс различных мер, направленных на поддержание развития предприятий малого бизнеса, в том числе – индивидуальных предпринимателей.

ГЛАВА 3. ПРОБЛЕМЫ РАЗВИТИЯ И ОСНОВНЫЕ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ПОДДЕРЖКИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

3.1. Проблемы, сдерживающие развитие индивидуального предпринимательства

Согласно статистике лишь 4 % индивидуальных предпринимателей в России функционирует более пяти лет, остальные прекращают свою деятельность раньше [41]. В основе данного явления, как правило, лежит целый комплекс негативных факторов, которые стоит рассмотреть подробнее.

Прежде всего, следует отметить такой фактор, как конкуренция со стороны крупных компаний на рынке.

Например, такая сфера деятельности как торговля является традиционной для индивидуальных предпринимателей в России и характерна для них еще с конца 80-х гг. прошлого века. Между тем, с каждым годом доля данного рода деятельности среди представителей малого бизнеса постепенно снижается. Есть все основания полагать, что данная тенденция продолжится и в последующие годы. Причина весьма очевидна – данную сферу все больше и больше захватывают крупные сетевые компании, которые буквально «выдавливают» малых игроков с рынка. Особенно это характерно для продовольственных магазинов. Каждый вновь открытый «Ашан», «Перекресток», «Магнит» или «Пятерочка» неминуемо снижают прибыль владельцев расположенных рядом независимых торговых точек, и в итоге по прошествии двух-трех лет те принимают решение уйти из данного бизнеса [42].

Как можно противостоять ценовой и ассортиментной политике торговой сети «Магнит», которая насчитывает 16,5 тысяч магазинов, в том числе 250 гипермаркетов, 31 распределительный центр, несколько тысяч своих трейлеров-фургонов для доставки, имеет прямые выходы на крупнейших производителей?

Примерно такая же ситуация и в других, характерных для индивидуальных предпринимателей сферах деятельности (услуги по недвижимости, общественному питанию, транспорту и т.д.) – малому бизнесу все тяжелее отстаивать свое место на рынке.

В сельском хозяйстве так же возникли крупные агрохолдинги, владеющие десятками и сотнями тысяч гектар земли, имеющими свои перерабатывающие предприятия и собственные точки розничных продаж.

Становится понятно, что конкурировать с такими монстрами малым сельскохозяйственным предприятиям не под силу. В результате многие из них становятся добычей данных компаний или просто уходят с рынка.

Следующим негативным фактором, тормозящим развитие малых предприятий является проблема сбыта произведенной продукции.

В настоящее время розничная торговля все больше концентрируется в торговых сетях. У нас пока нет такого монополизма сетей как в США и Западной Европе (там они занимают 80-90 % рынка), но значительную долю рынка сети уже отвоевали, и данный процесс концентрации (несмотря на предостережения ФАС РФ) будет продолжаться дальше [43]. Сети заинтересованы в наиболее низких закупочных ценах. И по данному критерию продукция малых предприятий в большинстве случаев уступает продукции крупных предприятий (уже из-за разницы издержек на производство, хранение, доставку и т.д.).

Однако, у сетевиков, помимо требования низких цен, существует и масса других условий, которые фактически представляют собой жесткий ультиматум для компаний-производителей. Условия включают в себя, например, периодические значительные скидки, бесплатную доставку товара до магазинов сети, отсрочку платежа до нескольких месяцев, «входную плату» за размещение товаров на полках магазинов, совместное участие в общих рекламных акциях и распродажах сети, различные бонусы, премии для сети и т.д. [44]

Продажа продукции через крупную торговую сеть – это и постоянный канал продаж, и определенный престиж для компании-производителя. Поэтому, чтобы попасть в торговые сети, многие производители вначале готовы работать с очень небольшой прибылью или вообще «в ноль» довольно продолжительное время. Но для подавляющего большинства индивидуальных предпринимателей такой «ритм» работы будет не по силам. Им остается продавать продукцию на рынках, различных ярмарках, в небольших не сетевых районных магазинах или отдавать ее за бесценок разного рода перекупщикам.

Значительные трудности представляет проблема кредитования.

Как известно, зачастую, для развития предприятия собственного капитала недостаточно, и малые предприниматели вынуждены привлекать заемные средства. Для большинства из них процедура привлечения заемного капитала на нормальных условиях оборачивается непреодолимыми трудностями [45].

Следует учесть, что индивидуальному предпринимателю получить одобрение по кредиту гораздо сложнее, чем юридическому лицу. Основная причина заключается в фактическом отсутствии бухгалтерского учета, в связи с чем ИП трудно документально доказать свою финансовую состоятельность. ИП ведет налоговый учет, но в нем не выделяется прибыль.

Наиболее непрозрачными в этом вопросе считаются системы налогообложения Патент и ЕНВД, в которых отсутствует даже учета доходов. Упрощенная система налогообложения по принципу «Доходы» также неясна, ведь по ней непонятно, сколько расходов понес индивидуальный предприниматель [46].

УСН «Доходы-Расходы», ЕСХН и ОСНО яснее всего отражают реальное состояние бизнеса ИП (есть учет доходов и расходов), но, к сожалению, они применяются реже.

Сам ИП (в отличие от организации) ни при каких обстоятельствах не может выступать залогом в банке. Ведь он - физическое лицо. Имущество физического лица может быть залогом, но это сложнее юридически, чем залог от организации. Индивидуальный предприниматель - это всего лишь один человек. Банк при выдаче кредита должен принимать во внимание, что этот человек может заболеть, уехать, умереть, устать и решить жить на даче, бросив все дела и пр. И если в организации можно сменить директора и учредителей, то ИП в этом случае можно только закрыть, а кредитный договор расторгнуть или обратиться в суд. ИП невозможно переоформить.

Впрочем, если в займе для бизнеса отказано, то можно попробовать взять потребительский кредит как физическое лицо, даже не раскрывая планов на трату денег. Правда в этом случае предприниматель столкнется с еще большими процентными ставками.

Другая проблема развития малого бизнеса в России - взаимодействие предпринимателей с местными властями и проверяющими инстанциями. Особенно докучают малым предпринимателям проверки, которые зачастую связаны с необоснованными претензиями и с прямым вымогательством. Решение проблем с чиновниками зачастую достигается с помощью взяток. По данным из разных источников, почти 30 % прибыли затрачивает среднестатистическое малое предприятие на взятки различным чиновникам и проверяющим [47].

Стоит отметить, что и раньше Правительство признавало данную проблему и приказывало чиновникам всех уровней прекратить «кошмарить бизнес».

С 01 января 2016 года был введен мораторий на проведение плановых проверок малых предприятий. Впрочем, это касается не всех видов проверок. Не получили послабления субъекты малого бизнеса, совершившие грубые нарушения или лишенные лицензии в течение трех лет до наступления момента плановых проверок - по оценкам правительства, их около 11 тыс. Надзорные каникулы не коснулись предприятий-нарушителей, сфер, связанных с риском, а также аудиторских организаций и управляющий компании в многоквартирных домах. Также мораторий не распространяется на социальные, образовательные и медицинские учреждения.

В целом, нововведения коснулись 80% малых предприятий и избавили их от 960 тыс. плановых проверок [48].

Правительство рассчитывает, что свободный режим сформирует благоприятные условия в секторе малого предпринимательства.

Коренных результатов, качественно повлиявших на развитие индивидуального предпринимательства, это нововведение пока не принесло, но уже можно говорить о неплохом начале.

Определенным препятствием для развития индивидуального предпринимательства в России является сама организационно-правовая форма ИП.

Во-первых, она, при всех обозначенных выше плюсах, является очень рисковой. Прежде всего, потому, что в случае неудачи каких-либо бизнес-проектов, индивидуальный предприниматель отвечает по счетам всем своим имуществом (за исключением самого необходимого минимума, гарантированного законом).

Кроме того, необходимым представляется рассмотреть проблему права общей совместной собственности супругов (в случае, если один из них осуществляет индивидуальную предпринимательскую деятельность).

Согласно п. 1 ст. 35 Семейного кодекса РФ, владение, пользование и распоряжение общим имуществом супругов осуществляются по обоюдному согласию супругов. П. 1 ст. 256 ГК РФ установлено, что имущество, нажитое супругами во время брака, является совместной собственностью супругов, если договором между ними не установлен иной режим этого имущества. Указанные нормы законодательства свидетельствуют об ограничении каждого из супругов в праве самостоятельного распоряжения имуществом, нажитым во время брака. По нашему мнению, данное обстоятельство значительно сковывает развитие предпринимательской деятельности в форме ПБОЮЛ.

Во-вторых, организационно-правовая форма ПБОЮЛ очень часто отталкивает партнеров в лице крупных организаций, работающих на основной системе налогообложения. Так как они являются плательщиками НДС, то и вести дела они стараются с предпринимателями на ОСН. Но это уже скорее относится к разнице между системами налогообложения, нежели к различиям между ИП и ООО.

В-третьих, при функционировании на основе организационно-правовой формы ПБОЮЛ весьма затруднено привлечение инвестиций со стороны. Индивидуальный предприниматель, в отличие, например, от ООО, не может взять новых партнеров-дольщиков или выпустить акции, как публичное акционерное общество, следовательно, не может быстрыми темпами масштабировать свой бизнес.

В-четвертых, определенная несправедливость по отношению к индивидуальным предпринимателям существует и при процедуре проведения их банкротства.

К сожалению, в отношении индивидуальных предпринимателей законодательством о банкротстве не предусмотрены такие процедуры банкротства как наблюдение, финансовое оздоровление и внешнее управление, применяемые к должникам юридическим лицам и способствующие восстановлению их финансового положения [49].

Сравнение процедур банкротства индивидуальных предпринимателей и юридических лиц позволяет сделать вывод о том, что порядок, применяемый к должникам - коммерческим организациям в большей степени способствует восстановлению их платежеспособности.

3.2. Основные направления совершенствования поддержки индивидуального предпринимательства

Как известно, на сегодняшний день практическая потребность российского общества в развитии малого бизнеса действительно велика. Государство начинает это осознавать и в последние годы реализует целый комплекс мер, направленных на поддержание развития предприятий малого бизнеса и в частности индивидуальных предпринимателей [50].

Между тем, существует немало аспектов, которые на наш взгляд, требуют особого внимания. Причем акцент в них необходимо делать не на финансовых вливаниях, а именно на создание наиболее выгодных условий для самостоятельного развития бизнеса на базе ИП.

В данном разделе мы предлагаем ряд рекомендаций, выполнение которых, по нашему мнению, будут способствовать развитию индивидуального предпринимательства в России.

Прежде всего, вопрос о регистрации граждан в качестве индивидуальных предпринимателей. В настоящее время в России уже несколько лет государство идет по пути снижения бумажного и внедрения электронного документооборота. Не является исключением и оформление ИП. Например, на сайте Федеральной налоговой службы есть возможность подачи заявления на регистрацию ИП, внесения изменений или заявления о прекращении деятельности в качестве ИП. Это, безусловно, приветствуется, так как снижает очереди при оформлении документации.

Между тем, в ряде зарубежных стран, рассмотренных нами в первой главе настоящего исследования, существует максимально упрощенная процедура, позволяющая гражданам начать работать в качестве индивидуальных предпринимателей.

Например, в Великобритании, когда гражданин желает осуществлять предпринимательскую деятельность на самостоятельной основе, он встает через Интернет на учет в Службе внутренних доходов (Inland Revenue department), при этом никакой государственной регистрации в разрешительном порядке не требуется, так как действует лишь уведомительная процедура. Человек просто сообщает государственной службе о том, что с этого момента он - самостоятельный предприниматель. В результате ИП открывается примерно за 10 минут, а из всех документов необходимы лишь данные паспорта. Нет никаких заявлений и справок. Прямо с сайта распечатывается готовый сертификат, подтверждающий право ведения бизнеса в качестве индивидуального предпринимателя. Так же при открытии бизнеса гражданин сразу бесплатно получает ваучер на регистрацию доменного имени на год (вообще зарегистрировать домен стоит дешево, но все же приятно).

Считаем данную процедуру весьма полезной и эффективной, полностью разрушающей различные бюрократические барьеры. Она вполне пригодна и для России.

Далее, в предыдущей главе мы отмечали, что при сопоставлении норм ГК РФ об эмансипации (ст. 27 ГК РФ) и общих признаках предпринимательской деятельности (ст. 2 ГК РФ), выявляется несоответствие ситуации, когда несовершеннолетний гражданин получает право заниматься предпринимательской деятельностью уже с шестнадцатилетнего возраста с согласия законных представителей сущностному признаку предпринимательства - признаку самостоятельности [51].

Считаем необходимым законодательно устранить двойственный подход к сущности предпринимательства как к деятельности самостоятельной, осуществляемой на систематической основе и носящей рисковый характер (полная личная ответственность индивидуального предпринимателя и пр.), с одной стороны и, как к деятельности, к которой могут быть допущены граждане, не обладающие полной дееспособностью - с другой.

Предлагается законодательно закрепить возраст, по достижении которого возможна государственная регистрация лица в качестве индивидуального предпринимателя, а именно - 18 лет.

Безусловно, стремление несовершеннолетних граждан реализовать свое право на осуществление предпринимательской деятельности необходимо всесторонне поощрять и поддерживать, т.к. самостоятельный труд способствует формированию инициативной, творческой и интеллектуально развитой личности, является адаптацией молодого человека в условиях рыночной экономики.

Однако считаем, что несовершеннолетние граждане, не обладающие полной дееспособностью и не являющиеся окончательно сформировавшимися личностями, не способны полностью адекватно оценивать свои хозяйственные действия и прогнозировать их последствия.

Далее, как было показано нами ранее, организационно-правовая конструкция ИП всего лишь незначительно расширяет гражданско-правовой статус физического лица, с одной стороны, и значительно ограничивает его права с другой.

Прежде всего, речь идет о том, что согласно ст. 24 ГК РФ, индивидуальный предприниматель отвечает по своим обязательствам, как договорным, так и внедоговорным, всем принадлежащим ему имуществом, в том числе - нажитым до начала осуществления предпринимательской деятельности [52]. Закон (ГПК РФ, ст. 446) определяет круг имущества, на которое не может быть обращено взыскание. Как правило, это - единственное жилье, занимаемый им земельный участок, предметы домашней обстановки и обихода, одежда, обувь, продукты питания. Однако, по нашему мнению, этого недостаточно.

Считаем, что необходимо внести в указанный перечень запрещенного к изъятию имущества, денежные средства индивидуального предпринимателя в размере хотя бы 100 тыс. рублей (либо на его счете, либо наличными дома). Законодатель обязан учитывать, что при наступлении ситуации, в которой ИП вынужденно прекращает свою деятельность, ему будет необходимо решать и проблему собственного трудоустройства, что всегда занимает определенное время. Данная неприкосновенная сумма поможет ему и его семье пережить первое трудное время, пока он не найдет работу.

Далее, вопросы, возникающие при ситуации, когда все имущество считается совместной собственностью супругов.

Согласно закону, к общей совместной собственности состоящих в браке лиц относится, помимо прочего, и имущество, полученное одним из них в результате осуществления предпринимательской деятельности. Выход из ситуации видится в заключении на этапе приобретения одним из супругов статуса индивидуального предпринимателя брачного договора или соглашения о разделе имущества, в котором супруги могут изменить режим отдельных объектов совместной собственности (установить режим совместной долевой или раздельной собственности на все имущество или на ту его часть, которая используется одним из супругов в предпринимательских целях).

Заключение на этапе регистрации одного из супругов в качестве индивидуального предпринимателя брачного договора или соглашения о разделе имущества является также и способом защиты имущественных интересов кредиторов индивидуального предпринимателя.

Ситуация, когда современный предприниматель, состоящий в браке, может владеть, пользоваться и распоряжаться имуществом - объектом предпринимательства только по согласованию со вторым супругом ставит под сомнение самостоятельный характер самой предпринимательской деятельности граждан. Режим общей совместной собственности супругов, распространяющийся на все имущество супругов, нажитое в браке, противоречит таким признакам предпринимательской деятельности как самостоятельность и осуществление на свой риск.

Поэтому в данном отношении государственным органам необходимо принять во внимание подобные условия и способствовать упрощению процедуры оформления брачного договора в связи с защитой конкретных видов собственности (например, оборудования, рабочего автомобиля, купленного рабочего помещения и т.д.), необходимой для ведения предпринимательской деятельности гражданина.

Что касается невыгодной позиции индивидуальных предпринимателей при процедуре проведения их банкротства, то считаем необходимым внести предложение о расширении круга процедур банкротства, применяемых к индивидуальным предпринимателям, путем включения в него финансового оздоровления и внешнего управления, что будет способствовать защите прав должника от недобросовестных кредиторов, а также в большей степени гарантировать интересы кредиторов.

Проблему сбыта продукции малого бизнеса можно решить путем предложения торговым сетям, действующим на конкретной территории, более активно брать в свой ассортимент продукцию местных товаропроизводителей. Взамен можно обещать им различные льготы и более лояльное отношение. Самый жесткий вариант – вообще не пускать какую-либо сеть в регион, если она не согласиться закупать продукцию местных производителей в оговоренном объеме.

Представляется целесообразным закрепить законодательно относительно высокую долю (до 30 процентов, а в отдельных категориях до 50 процентов) продукции местных производителей в общем ассортименте. Она - более привычная и менее дорогая для местных покупателей. Конечно, чтобы соответствовать уровню, местные производители так же должны подтянуть качество и стандарты работы до более профессионального уровня.

Проблема кредитования индивидуальных предпринимателей можно решить развитием системы поручительства под патронажем местной власти. В Пензе уже есть определенный опыт работы по данной схеме. Предприниматель обращается в банк за кредитом, предоставляя определенный залог. Если залога не хватает, то «Гарантийная микрофинансовая организация «Поручитель» выступает поручителем данного предпринимателя. За данную услугу «Поручитель» получает от 1,25 до 2,5 процентов годовых от той части суммы кредита, которая «покрыта» поручительством. При этом поручительство предоставляется не более чем на 70 процентов необходимой кредитной суммы, как минимум 30 процентов должен внести сам предприниматель. Таким образом, появляется возможность существенно (на несколько процентов) сбить ставку банковского кредита.

Данная компания была образована в соответствии с Законом Пензенской области «О программе развития и поддержки малого предпринимательства и крестьянских (фермерских) хозяйств в Пензенской области» еще в 2005 году. На сегодняшний день она действует в рамках государственной программы «Развитие инвестиционного потенциала, инновационной деятельности и предпринимательства в Пензенской области на 2014-2020 годы», утвержденной постановлением Правительства Пензенской области от 21.10.2013г. №780-пП.

Формирование активов АО «Поручитель» осуществляется на условиях долевого финансирования с привлечением средств бюджета Пензенской области и средств федерального бюджета.

Считаем, что потенциал у данной программы огромен и она вполне пригодна для масштабной реализации в любом регионе РФ.

Определенные возможности государство имеет и в плане популяризации идеи развития предпринимательства без образования юридического лица. Напомним, что значительная часть людей хотели бы открыть свое дело, но не желают связываться с очень сложными бюрократическими преградами. С этой стороны задача государства – представить данную организационно-правовую форму в более выгодном свете, чтобы люди узнали, что есть программы поддержки малого бизнеса, что можно вести бизнес и без избыточного документооборота. Сама идея развития данной формы ведения бизнеса должна реализовываться в рамках общей концепции поддержки развития малого и среднего предпринимательства.

ЗАКЛЮЧЕНИЕ

По итогам проведенного исследования представляется возможным сделать следующие выводы.

Предпринимательская деятельность определяется как самостоятельная деятельность, осуществляемая на свой риск, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Под предпринимателем в экономической литературе понимается лицо, ведущее дело за свой счет, лично управляющее бизнесом, самостоятельно принимающее решения и лично отвечающее по всем своим обязательствам. Предпринимательским результатом, к которому оно стремится, является материальная выгода, что еще раз подтверждает экономическую сущность предпринимательства. При этом на индивидуальном предпринимателе лежит весь риск на случай банкротства его предприятия.

Правовой статус индивидуального предпринимателя можно определить как специфическую правовую форму, созданную с целью дать возможность физическим лицам вести предпринимательскую деятельность, не прибегая к корпоративным формам предпринимательства.

Правовой статус индивидуального предпринимателя объединяет в себе общегражданские правомочия физического лица и специальные правомочия юридического лица - коммерческой организации.

При рассмотрении правового положения индивидуального предпринимателя необходимо принимать во внимание, что данная правовая конструкция всего лишь незначительно расширяет гражданско-правовой статус физического лица, с одной стороны, и значительно ограничивает его конституционные права (в части наступления ответственности без вины, полной имущественной ответственности, а также налоговых обязательств индивидуального предпринимателя) с другой. В результате гражданин-предприниматель принимает на себя дополнительные экономические и гражданско-правовые обязанности коммерческого субъекта.

Так же следует пояснить, что предпринимательская деятельность без образования юридического лица часто именуется в документах по-разному. На заре развития предпринимательства в России была аббревиатура ЧП – частный предприниматель (сейчас практически не встречается), впоследствии возникла аббревиатура ПБОЮЛ – предприниматель без образования юридического лица, а наиболее современной является аббревиатура ИП – индивидуальный предприниматель.

Данная конструкция не является уникальной для российской действительности. Она активно применяется в зарубежных странах, где помимо общеправовых основ регулирования выработаны и специальные принципы обеспечения предпринимательских отношений, целью которых является защита имущественных и личных неимущественных интересов предпринимателей.

Предпринимательская деятельность без образования юридического лица имеет целый ряд аспектов, отличающих ее от деятельности «обычных» хозяйствующих субъектов. Считаем, что наиболее полно данные аспекты проявляются при сопоставлении деятельности ИП с деятельностью Обществ с ограниченной ответственностью, так как другие организационно-правовые формы (например, публичные акционерные общества) встречаются гораздо реже.

Для выявления отличий функционирования ИП мы сконцентрировали свое внимание на наиболее важных его составляющих - государственная регистрация, ограничения по видам деятельности, имущество и имущественная ответственность, налоги и налоговая отчетность, наемные сотрудники, ответственность и штрафы, процедура прекращения деятельности.

Если говорить о степени распрастранения данной формы в России, то согласно статистическим данным, в настоящее время в России действует 2 миллиона 929, 5 тысяч индивидуальных предпринимателей и 99,9 процентов из них функционируют в сфере малого бизнеса (меньше 0,1 процента – в сфере среднего бизнеса).

Однако, при рассмотрении численности действующих ИП необходимо иметь в виду то обстоятельно, что данная организационно-правовая форма очень часто используется сотрудниками многих компаний как один из инструментов минимизации издержек на своих наемных работниках.

Основное преимущество малого бизнеса заключается не только в экономической, но и, что не менее важно, в социальной ценности. Занятие малым бизнесом дает отдельным гражданам возможность изменить свое отношение к труду, ощутить прямую взаимосвязь между своими трудовыми затратами и получаемыми от них доходами, творчески реализоваться.

Согласно статистике лишь 4 % индивидуальных предпринимателей в России функционирует более пяти лет, остальные прекращают свою деятельность раньше. В основе данного явления лежит целый комплекс негативных факторов, которые были проанализированы в данной работе.

Исходя из выявленных проблем в развитии индивидуального предпринимательства, а так же принимая во внимание уже реализуемые государством мероприятия, нами предложен авторский комплекс рекомендаций законодательного характера по поддержке развития индивидуального предпринимательства в России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативно-правовые акты

1.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

2.Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ. (ред. от 28.12.20216) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

3.Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

4.Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

5.Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп., вступ. в силу с 01.01.2017) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

6.Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. от 27.12.2018) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

7.Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

8.Постановление Правительства Российской Федерации от 30.12.2014 № 1605 «О предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства в 2015 году» (ред. от 25.05.2016) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

9.Приказ Минэкономразвития России от 27.02.2015 N 105 (ред. от 21.01.2016) «Об утверждении Порядка конкурсного отбора субъектов Российской Федерации, бюджетам которых предоставляются субсидии из федерального бюджета на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства» // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

10.Закон РСФСР № 445-1 от 25.12.1990 г. «О предприятиях и предпринимательской деятельности» // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

11.Закон СССР от 25.12.1990 г. «Об индивидуальной трудовой деятельности» // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

12.Закон РСФСР № 443-1 от 24.12.1990 г. «О собственности в РСФСР» Закон СССР № 1305-1 от 06.03.1990 г. «О собственности в СССР» // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru ((дата обращения 07.04.2019).

13.Закон СССР № 8998-11 от 25.05.1988 г. «О кооперации в СССР» (1988г.) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

14.Закон СССР № 2079-1 от 06.03.1991 «Об общих началах предпринимательства граждан» (1991 г.) // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

15.Закон СССР № 2000-1 от 07.12.1991 г. «О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации» // Официальный сайт Справочно-правовой системы «Консультант Плюс» [Электронный ресурс] – Режим доступа: http://www.consultant.ru (дата обращения 07.04.2019).

Учебники, учебные пособия, справочная литература

16.Буров, В.Ю. Основы предпринимательства: учебное пособие / В.Ю. Буров. – Чита, 2011. – 441 с.

17.Крутик, А.Б.; Пименова, А.Л. Введение в предпринимательство. - СПб: Политехника, 2012. - 583 c.

18.Лапуста М. Г. Предпринимательство. - М.: Инфра-М , 2013. - 384 c.

19.Муравьев А. И., Игнатьев А. М., Крутик А. Б. Предпринимательство. - М.: Инфра - М , 2014. - 696 c.

20.Набатников В.М. Организация предпринимательской деятельности. Учебное пособие/В.М. Набатников. – Ростов-на Д.: Феникс, 2011 – 256 с.

21.Предпринимательство: учеб. / под редакцией В.Я. Горфинкеля, Г.Б. Поляка, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2011 – 581 с.

22.Экономический словарь / Отв. ред. А.И. Архипов. – М.; ТК Велби, Изд-во Проспект, 2011. – 486 с.

Монографии и научные статьи

23.Багиев Г. Л., Трефилова И. Н. Механизмы и инструменты регулирования в сфере предпринимательства: основные теоретические и практические подходы // Евразийский международный научно-аналитический журнал «Проблемы современной экономики» - 2011 - № 4 [Электронный ресурс] – Режим доступа: http://www.m-economy.ru/ (дата обращения 07.04.2019).

24.Баткилина Г.В. Малое предпринимательство: тенденции развития и государственной поддержки // Научно-информационный журнал «Экономические науки» (рекомендован ВАК). - 2013 - № 2 [Электронный ресурс] – Режим доступа: http://www.ecsn.ru/ (дата обращения 07.04.2019).

25. Демиева А.Г. Предпринимательская деятельность без образования юридического лица. – М.: Статут, 2016 г. – 112 с.

27.Ефимов О., Янахметова Р. Проблемы малого бизнеса в РФ // Официальный сайт научно-популярного журнала «NovaInfo.Ru» [Электронный ресурс] – Режим доступа: http://www.novainfo.ru/ (дата обращения 07.04.2019).

28.Крутик А.Б. Проблемы и перспективы развития предпринимательства в российской экономике // Проблемы современной экономики. — 2014. – №2 – С. 22-26.

29.Лоскутова М.В., Владимирова С.В. Малое предпринимательство как основа социально ориентированной рыночной экономики // Научно информационный журнал «Экономические науки» (рекомендован ВАК). - 2010 - № 3 [Электронный ресурс] – Режим доступа: http://www.ecsn.ru/ (дата обращения 07.04.2019).

30.Мамытов Е.Г. Малое предпринимательство: экономическая сущность и социальная роль // Научно-информационный журнал «Экономические науки» (рекомендован ВАК). - 2014 - № 1 [Электронный ресурс] – Режим доступа: http://www.ecsn.ru/ (дата обращения 07.02.2019).

31.Матросова С. В., Рейхерт Н. В. Проблемы финансирования малого предпринимательства в России // Евразийский международный научно-аналитический журнал «Проблемы современной экономики» - 2011 - № 2 [Электронный ресурс] – Режим доступа: http://www.m-economy.ru/ (дата обращения 07.04.2019).

32.Метелев И. С. Конкурентоспособность субъекта предпринимательской деятельности: сущность, методы, факторы и критерии оценки // Евразийский международный научно-аналитический журнал «Проблемы современной экономики» - 2011 - № 1 [Электронный ресурс] – Режим доступа: http://www.m-economy.ru/ (дата обращения 07.04.2019).

33.Рассказова Н.В. Методология анализа категории «малое предпринимательство» // Научно-информационный журнал «Экономические науки» (рекомендован ВАК). - 2012 - № 5 [Электронный ресурс] – Режим доступа: http://www.ecsn.ru/ (дата обращения 07.04.2019).

34.Туренко Т.А. Малое предпринимательство и его роль в устойчивом развитии экономики /Т.А. Туренко // Известия иркутской государственной экономической академии. – 2010. – №5. – С.223-227

35.Хорьков Ю. А. Феномен малого предпринимательства: институционально-экономический аспект анализа // Евразийский международный научно-аналитический журнал «Проблемы современной экономики» - 2011 - № 1 [Электронный ресурс] – Режим доступа: http://www.m-economy.ru/ (дата обращения 07.04.2019).

36.Щуко Л.П. Индивидуальный предприниматель / Л.П. Щуко, О.Б. Барская, и др. - М.: СПб: Издательский дом Герда, 2014. - 560 c.

Официальные сайты государственных ведомств и порталы, посвященные проблемам развития индивидуального предпринимательства

37.Официальный сайт Федеральной налоговой службы [Электронный ресурс] – Режим доступа: https://www.nalog.ru/ (дата обращения 07.04.2019).