ФИНАНСЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ (Сущность и функции финансов коммерческих организаций)

Содержание:

Введение

Финансы коммерческих предприятий представляют собой экономические отношения, которые возникают в процессе формирования производственных фондов производства и реализации продукции, а также образования собственных ресурсов, привлечения внешних источников финансирования, их распределения и использование.

Такие экономические отношения часто называют денежными или финансовыми, они возникают лишь при движении денежных средств и сопровождаются формированием и использованием централизованных и децентрализованных фондов денежных средств.

1.Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности, таковыми являются коммерческие организации.

2.Юридические лица , которые являются коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, фермерских хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.[1]

Тема данной курсовой работы является актуальной для нашего времени. Прочная экономическая концепция является стержнем в формировании и в успешном функционировании рыночной экономики и необходимой предпосылкой роста и устойчивости экономики в целом.

Цель данной курсовой работы – расширение знаний о финансах коммерческих организаций, их принципов, о классификации финансовых ресурсов и их сущности.

В курсовой работе решаются следующие важнейшие задачи:

- Отслеживание сущности финансов и финансовых отношений коммерческих организаций

- Изучение принципов организации финансов и финансовых отношений коммерческих организаций и предприятий

3.Ознакомление с понятием, сущностью и классификациями финансовых

ресурсов

- Исследование состава финансовых ресурсов организации

- Анализ классификации и направлений использования денежных фондов коммерческой организации

При написании курсовой работы использовались различные источники информации, такие как: федеральные законы и экономическая литература российских авторов и интернет источники.

Глава 1. Сущность и функции финансов коммерческих организаций

1.1 Характеристика финансов коммерческих организаций

Первичное распределение стоимости валового внутреннего продукта происходит в сфере финансов субъектов хозяйствования и в первую очередь с финансов коммерческих организаций, т. е. элемент можно рассматривать как исходный для финансовой системы.

Статьей 34 Конституции Российской Федерации гарантировано право граждан, использовать ϲʙᴏи способности и имущество на осуществление предпринимательской и другой экономической деятельности. Предпринимательской признается независимая ,осуществляемая на ϲʙᴏй риск деятельность, которая ориентирована на постоянное получение выгоды от пользования имуществом, от продажи товаров, выполнения работ и оказания услуг. Предпринимательскую деятельность могут осуществлять юридические лица, и физические лица без образования юридического лица.

Главной задачей создания и деятельности коммерческой организации как юридического лица - извлечение выгоды, ϶ᴛᴏ предопределяет содержание ее финансовых отношений с другими субъектами.

Финансы коммерческих организаций - ϶ᴛᴏ система отношений, которые связаны с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера.

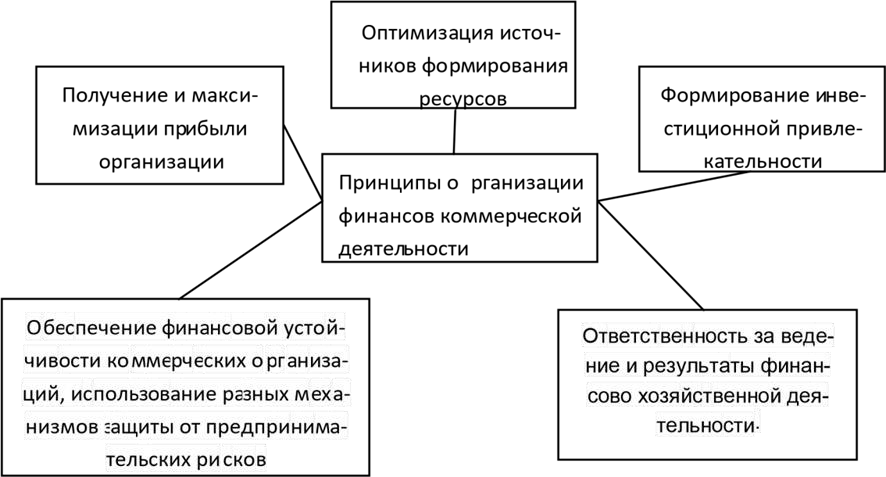

Следует выделить следующие принципы организации финансов коммерческой деятельности (рис 2)

Рис 2. Принципы организации финансов коммерческой деятельности

Коммерческие организации действуют в разных сферах:

материальное производство, торгово-сбытовая деятельность, оказание услуг, в т.ч. информационных и финансовых. Отметим тот факт - что в современных условиях с целью снижения предпринимательских рисков организации диверсифицируют направления ϲʙᴏей деятельности, в рамках интеграционных процессов происходят межотраслевые слияния, но влияние отраслевого фактора на финансы коммерческих организаций в РФ остается. Это связано с тем, что по российскому законодательству некᴏᴛᴏᴩые виды коммерческой деятельности нельзя совмещать с другими видами деятельности: допустим , страховые компании не могут оказывать банковские услуги, осуществлять производственно-торговые операции и ; в ряде случаев специализация на одном виде деятельности может дать высокий эффект.

Отраслевыми факторами, которые влияют на индивидуальность

организации финансов, будут сезонность производства, продолжительность производственного цикла, индивидуальность оборота производственных фондов, уровень риска предпринимательской деятельности . Например для сельского хозяйства свойственно влияние природно-климатических факторов на процесс изготовления что, что определяет его сезонный характер, высокую потребность в страховой защите. В данных условиях большую роль играют привлечение заемных средств, для формирования финансовых ресурсов, создание резервных фондов и страхование. Стоит сказать, для строительства, как и для некᴏᴛᴏᴩых отраслей промышленности, имеющих длительный производственный цикл, характерно наличие больших объемов незавершенного производства, что также определяет необходимость формирования финансовых ресурсов за счет заемных средств.

Природно-климатические факторы могут предопределять получение

рентного дохода в относительно благоприятных условиях

предпринимательской деятельности (добывающие отрасли). Как правило, в данных условиях во многих странах выравнивание доходов внутри одной отрасли осуществляется на базе рентных платежей в бюджет.

Отрасли с относительно низким уровнем рентабельности (сельское, жилищнокоммунальное хозяйство) имеют ограниченные возможности в расширении источников финансовых ресурсов, в т.ч. за счет выпуска ценных бумаг.

Для отраслей, с высокой степенью профессионального риска работающих предусмотрены более высокие тарифы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Наконец, высокая степень риска присуща и деятельности финансовых посредников (страховых компаний, кредитных организаций), что определяет более высокие требования к размеру собственного капитала, создание специфических финансовых резервов и использование других механизмов обеспечения финансовой устойчивости (например, для страховых компаний - перестрахование).

Отраслевые факторы обусловливают также размер коммерческой организации. Так, сталелитейная промышленность, машиностроение и другие отрасли тяжелой промышленности обычно предполагают крупные масштабы предприятия, а торговля, бытовое обслуживание, инновационная деятельность традиционно осуществляются через средний и малый бизнес. Исходя из всего выше сказанного, мы приходим к выводу, что отраслевые особенности могут предопределять организационно-правовую форму коммерческой организации, а ϶ᴛᴏ, в ϲʙᴏю очередь, еще один фактор, влияющий на финансовый механизм организации.

Организационно-правовая форма юридического лица устанавливается Гражданским кодексом РФ. На основании ст. 50 Гражданского кодекса РФ юридические лица, являющиеся коммерческими организациями, могут

создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников.

Так, финансовые ресурсы в момент создания акционерных обществ формируются за счет средств, поступивших от размещения акций; товариществ и кооперативов — от размещения паев; унитарных предприятий - за счет бюджетных средств. Стоит сказать, для хозяйственных обществ предусмотрена возможность привлечения финансовых ресурсов за счет размещения долговых ценных бумаг.

Организационно-правовая форма влияет на особенности распределения прибыли: у акционерных обществ часть прибыли распределяется в форме дивидендов между акционерами; прибыль унитарных предприятий может поступать в бюджет не только в виде налоговых, но и неналоговых платежей (если собственником не принято иное решение); в производственных кооперативах между членами распределяется часть предпринимательского дохода. Все коммерческие организации традиционно формируют резервы за счет отчислений от прибыли, но для акционерных обществ законодательно установлен минимальный размер резервов (не менее 15% размера уставного капитала), размер отчислений в резервный фонд (не менее 5% чистой прибыли) и направления его использования (покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии других источников). Производственные кооперативы отчисляют часть предпринимательского дохода в неделимый фонд. В целом финансам коммерческих организаций как звену финансовой системы

Независимо от организационно-правовых отраслевых и отраслевых особенностей присущи эти черты:

- финансовые ресурсы находятся в собственности коммерческих организаций.

За исключением унитарных предприятий.

- управление финансами коммерческой организации ориентировано на получение прибыли; • ограниченное по сравнению с другими звеньями финансовой системы государственное регулирование финансов коммерческих организаций. Государственная регламентация формирования и использования финансовых ресурсов коммерческих организаций связана с определением налоговых обязательств, а также обязательств, которые вытекают из возможного использования бюджетных средств, бюджетных инвестиций.

1.2 Принципы организации финансов коммерческой организации

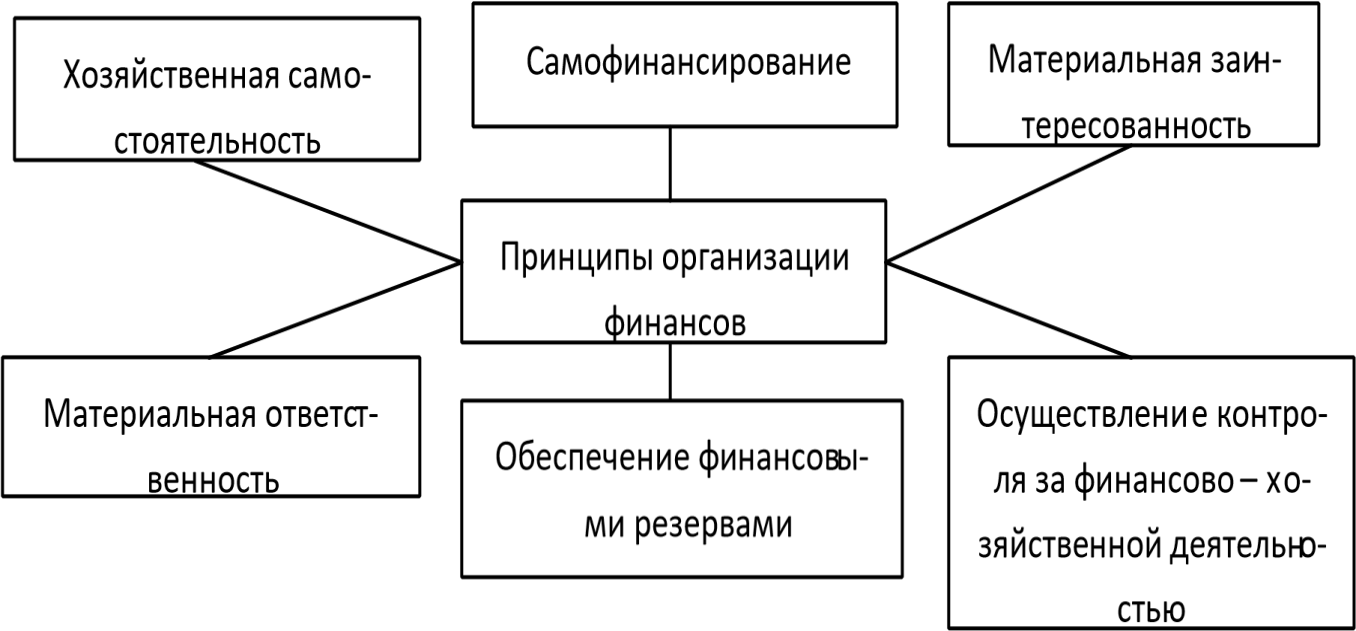

Финансовые отношения коммерческих организаций и предприятий строятся на конкретных принципах, сопряженных с основными принципами хозяйственной деятельности : хозяйственной самостоятельности, самофинансировании, материальной заинтересованности, материальной ответственности, обеспечении финансовыми резервами, исполнения контроля над финансово-хозяйственной деятельностью.

Все эти принципы организации финансов существовали и раньше,

но в условиях рыночной экономики существенно развились (рис. 3).

Рисунок 3. Принципы организации финансов

Принцип хозяйственной самостоятельности никак не может быть выполнен без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно устанавливают сферу экономической деятельности, источники финансирования, направления вложения денежных средств, в целях извлечения прибыли, повышения благосостояния владельцев фирмы. Организации сами разрабатывают ценовую политику. Рынок побуждает коммерческие организации к поиску новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации для получения дополнительной прибыли, приращения капитала и повышения благосостояния их владельцев могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в деятельности других хозяйствующих субъектов.

Однако о полной хозяйственной самостоятльности говорить нельзя

так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций с бюджетами разных уровней. Коммерческие организации всех форм собственности в законодательном порядке уплачивают нужные налоги в соответствии с установленными ставками, участвуют в формировании государственных внебюджетных фондов. Государство определяет и амортизационную политику. Законодательно определяется необходимость формирования и размер финансового резерва для акционерных обществ.

Принцип самофинансирования. Реализация этого принципа — одно из основных условий предпринимательской деятельности, которая обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70%. К основным собственным источникам финансирования коммерческих организаций относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран и составляет более 85%. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезных инвестиционных программ. В настоящее время далеко не все коммерческие организации способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Эти предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

Принцип материальной заинтересованности — объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством. На уровне отдельных работников организации реализация этого принципа может быть снабжена высочайшим уровнем оплаты труда. Для предприятия этот принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной

обеспечить финансовыми ресурсами не только потребности государства, но и не

снижать стимулы к предпринимательской деятельности, экономически обоснованной амортизационной политики, созданием экономических условий для развития производства.

Сама коммерческая организация может способствовать реализации представленного принципа соблюдением экономически обоснованных пропорций при распределении вновь созданной стоимости, собственного капитала, формировании фонда потребления и фонда накопления. Интересы государства могут быть соблюдены рентабельной деятельностью организаций, ростом производства и соблюдением налоговой дисциплины.

Принцип материальной ответственности -значит наличие

определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и

регламентируются российским законодательством. Организации, которые нарушают договорные обязательства, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают штрафы, неустойки. К нерентабельным организациям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства. Это закреплено Федеральным законом РФ «О банкротстве » от 8 января 1998 г. № 6-ФЗ, в соответствии с которым несвоевременное исполнение организацией своих обязательств в течение трех месяцев с момента наступления даты их исполнения является признаком банкротства.

Руководители организаций несут административную

ответственность за нарушение налогового законодательства в соответствии с Налоговым кодексом РФ.

К отдельным сотрудникам предприятий используется система штрафов в случаях допущения брака, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины.

Принцип обеспечения денежных резервов диктуется критериями предпринимательской деятельности, сопряженной с определенным риском невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения организаций также связаны с риском невозврата вложенных денежных средств либо получением дохода ниже предполагаемого.

Наконец, могут происходить прямые экономические просчеты в разработке производственной программы. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение организации в критические моменты хозяйствования.

Финансовые резервы могут формировать коммерческие организации (предприятия) всех организационно-правовых форм собственности из чистой прибыли после уплаты из нее налога и других обязательных платежей в бюджет. Для акционерных обществ формирование финансового резерва установлено законодательно.

На практике из-за низких финансовых возможностей не все организации образовывают финансовые резервы, необходимые для их финансовой устойчивости.

Принцип осуществления контроля над финансово-хозяйственной деятельностью. Объективная основа реализации этого принципа — действие контрольной функции финансов. Финансово-хозяйственная деятельность организаций связана с формированием ее доходов и расходованием денежных средств, а следовательно, затрагивает интересы самой организации, ее работников, государства и всех возможных контрагентов. Контроль над финансово-хозяйственной деятельностью проявляется через анализ финансовых показателей и меры воздействия различного содержания. К примеру, проведение анализа финансового состояния организации способствует выявлению отрицательных тенденций, определению факторов, оказывающих влияние на ее финансовое состояние, разработке мер влияния. Контроль над полнотой и своевременностью уплаты налогов в бюджет, целевым расходованием финансовых ресурсов способствует увеличению производительности хозяйственной деятельности.

Все основы организации финансов организаций находятся в постоянном развитии и для их реализации в каждой определённой экономической ситуации используют свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.

1.3 Источники финансирования коммерческих организаций

Финансовые ресурсы коммерческой организации — это

совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых общественных задач.

Источники финансовых ресурсов при создании коммерческой организации.

В момент создания коммерческой организации формируются: уставный капитал (складочный капитал — у товариществ, паевой фонд — у производственных кооперативов, уставный фонд — у унитарного предприятия) за счет взносов учредителей. Уставные капиталы товариществ и обществ с ограниченной ответственностью разбиты на доли, уставные капиталы акционерных обществ — на акции; соответственно они формируются за счет взносов учредителей и участников на приобретение этих долей и акций.

Уставный капитал может быть оплачен в денежной форме и другим имуществом. Отдельные виды деятельности предусматривают правовое регулирование доли уставного капитала в денежной форме. Паевой фонд производственного кооператива складывается за счет паем участников, которые также могут быть в денежной и не денежной форме.

Уставный фонд унитарного предприятия образуется за счет бюджетных средств соответствующего уровня, а также непосредственной передачей зданий, сооружений, земельных участков. При этом российским законодательством запрещается совместное участие Российской Федерации, субъекта РФ, муниципального образования в создании одного предприятия. В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная часть оплаты уставного капитала. Источники финансовых ресурсов в процессе функционирования коммерческой организации.

1.Главным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров, которые относятся к уставной деятельности этой организации. Увеличение выручки от реализации продукции — одно из ключевых условий роста финансовых ресурсов коммерческих организаций. Такое увеличение может быть определено ростом выпуска и продаж товаров, а также ростом цен и тарифов. В условиях конкуренции и эластичного спроса, как правило, связь между этими двумя факторами обратно пропорциональная: поднятие цены может привести к сокращению объема продаж, и наоборот. В целях максимизации прибыли коммерческая организация должна искать оптимальное соотношение между ценой и объемом производства. Структура выручки от реализации определяется производительностью труда, капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

2.Деятельность коммерческой организации также связана с реализацией имущества, когда морально устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов. Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от многих факторов. Например, высокотехнологичное, наукоемкое производство требует постоянного обновления оборудования, конкретной ситуации (организация может продать часть имущества для погашения кредиторской задолженности). В настоящее время в условиях постоянного совершенствования информационных технологий практически все организации обновляют компьютерную технику и программное обеспечение к ней, реализуя выбывающее имущество.

3. В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества (включая проценты по выданным организацией займам, проценты по банковским депозитам и ); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная в результате совместной работы по соглашению простого товарищества; штрафы, , неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков (включая страховые возмещения); прибыль минувших лет, обнаруженная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма дооценки активов. Внереализационные доходы различных организаций не совпадают по составу. Например, если в уставе одной организации сдача имущества в аренду признается как уставная деятельность, то соответствующие поступления арендной платы будут учитываться как выручка от реализации. Если арендная деятельность в уставе организации не предусмотрена, то поступление арендной платы классифицируется как внереализационный доход. Факторами, которые воздействуют на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, является степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями . В условиях частого нарушения обязательств партнерами по сделкам организация может получать значительные суммы штрафов, пеней, неустоек, предусмотренных этими договорами. Полнота поступления финансовых санкций зависит от квалифицированности юридической службы организации при подготовке соответствующих договоров, а также в необходимых случаях — при судебных разбирательствах.

4.В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее роли на финансовом рынке как заемщика и эмитента. Одно из важных значений финансового рынка — расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов. Действующей коммерческой организацией денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акции. К публичному размещению акций (IPO — Initial public offering) прибегали очень многие российские акционерные общества особенно в 2005— 2007 годах. В условиях финансового кризиса большие российские компании (например, Газпром) преимущество используют механизм эмиссии облигаций для привлечения внешних источников финансовых ресурсов. В качестве антикризисной меры в Российской Федерации законодательство ввело понятие «биржевые облигации», предусматривающее упрощенный порядок выпуска.

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов. Особенно осложнена ситуация для субъектов малого и среднего бизнеса. В наше время действует несколько программ (в том числе в рамках займа Европейского банка реконструкции и развития) для обеспечения доступности банковских кредитов для малого и среднего бизнеса. Тем не менее, этот источник формирования финансовых ресурсов незначителен по объему для маленьких и средних организаций. Привлечение средств на финансовом рынке коммерческой организации, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно только акционерным обществом), уровнем доходности на финансовом рынке. Коммерческие организации учитывают также, что при росте заемных

источников формирования финансовых ресурсов растет риск неплатежеспособности, а следовательно, потери финансовой устойчивости.

5.Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов коммерческих организаций существенно снизился. Тем не менее, коммерческие организации могут получать бюджетные средства в форме субсидий, бюджетных инвестиций и кредитов. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах. Иногда бюджетные средства очень трудно выделить из других источников финансовых ресурсов коммерческой организации. Так, бюджетные средства, поступающие в форме оплаты государственного или муниципального заказа, отражаются как выручка от реализации. 6. Финансовые ресурсы могут формироваться за счет поступлений от основных компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут приходить средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала. В холдингах, финансово-промышленных группах перераспределение средств носит обычно систематический и сложный характер: от главной компании — другим участникам, и наоборот, а также между участниками.

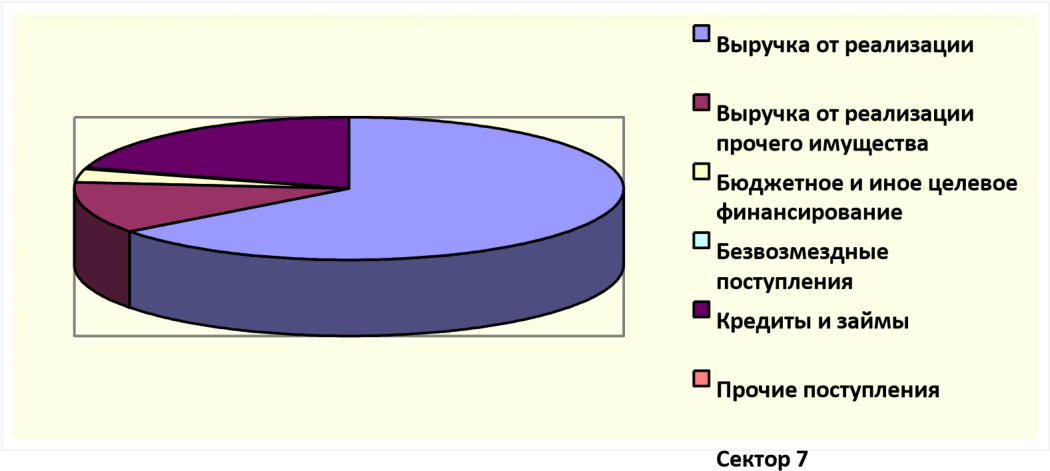

Структура всех источников формирования финансовых ресурсов коммерческих организаций в Российской Федерации приведена на рис. 4. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции.

Рис. 4 Структура источников формирования финансовых ресурсов коммерческих организаций

За счет перечисленных источников формируются следующие формы

и виды финансовых ресурсов коммерческой организации: денежные доходы, накопления и поступления.

Денежные доходы коммерческой организации — это: -

прибыль от реализации товаров

-прибыль от реализации имущества, сальдо внереализационных доходов и расходов.

Прибыль от реализации товаров определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг).В современной финансовой отчетности различают валовую прибыль (выручка от реализации «минус» затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих расходов):

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией. Сальдо (прибыль или убыток) по внереализационным операциям определяется как доходы, полученные от таких операций, уменьшенные на расходы, связанные с их осуществлением.

Прибыль является важнейшим показателем финансово-

хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите.

2. Денежные накопления как форма финансовых ресурсов

представлены амортизацией, резервными фондами, образованными за счет прибыли прошлых лет. Как мы знаем , стоимость основных средств и другого амортизируемого имущества переносится на стоимость вновь созданной продукции (товаров, услуг) постепенно, накапливаясь для их дальнейшего воспроизводства. Этот процесс сопровождается путем регулярных амортизационных отчислений. Существует несколько способов начисления амортизации. В целях бухгалтерского учета применяются такие методы, как:

- линейный;

- уменьшения остатка;

- списания стоимости по суммам чисел лет срока полезного использования; - списания стоимости пропорционально объему продукции работ (услуг). В целях налогообложения амортизируемое имущество объединяется в 10 групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам, срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества имеют все шансы применяться поправочные коэффициенты (2-3)

(ст. 259 НК РФ).

Налогоплательщики могут сокращать налоговую базу по налогу на прибыль организаций в объёме затрат на серьезные вложения в границах от 10 до 30% в зависимости от группы амортизируемого имущества.

Удельный вес денежных накоплений, связанных с амортизацией, в составе финансовых ресурсов определи ценой и видом амортизируемого имущества, периодом его эксплуатации, способами начисления амортизации в целях налогообложения.

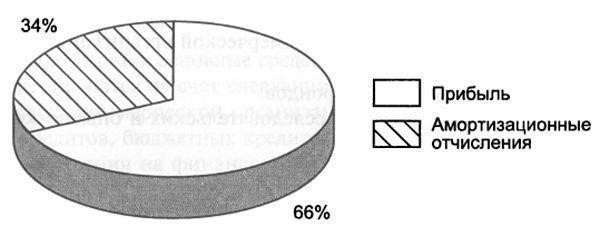

Соотношение между прибылью (как суммарной величины прибыли от реализации товаров (работ, услуг), прибыли от реализации имущества и сальдо внереализационных доходов и расходов) и амортизацией как основными видами финансовых ресурсов коммерческой организации наглядно показано на рис. 5 .

Рис. 5. Структура основных видов финансовых ресурсов коммерческих организаций

За счет отчислений от прибыли у коммерческой организации могут формироваться 1.резервные фонды: для осуществления погашения долговых обязательств, для компенсации вреда , произошедшего в результате непредвиденных событий. Термин «фонд» в представленном случае — условное название, так как накопление обычно происходит не на отдельном банковском счете, а за счет сохранения или увеличения не снижающегося остатка средств на основном счете или на остовых счетах организации .

.

2.Денежные поступления выступают в виде бюджетных средств; средств, привлеченных на финансовом рынке; средств, поступающих в порядке перераспределения от ведущей компании, от вышестоящей организации, за счет внутри- и межотраслевого перераспределения.

Заключение

В данной курсовой работе было рассмотрено определение финансов коммерческих организаций, сущность и их функции. Так же теоретические основы финансовых ресурсов и их классификация.

Таким образом в первой главе мы рассмотрели все теоретические основы функционирования финансов коммерческих организаций, которые нужны для того, чтобы иметь представление о механизме коммерческих организаций, так и для практического применения этих основ.

Финансы предприятия, будучи общей частью системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности

Список использованных источников

1.https://textbooks.studio/ekonomikauchebnik/suschnostfunktsiifinansovkomme rcheskih.html

2.http://economics.studio/finansistam/printsipyiorganizatsiifinansovkommerches kih50999.html

3.http://www.studyi.ru/economics/finance/topic.php?id=istochniki_i_vidi_finans ovih

_resursov_kom mercheskih_organizatsij

4.А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др.. Финансы: учебник / А.Г.

Грязнова, Е.В. Маркина, М.Л. Седова и др.; под ред. А. Г. Грязновой, Е. В.

Маркиной. - 2-е изд., перераб. и доп. — М.,2015. — 496 с.: ил.. 2015

5.Гражданский кодекс РФ.

6.Федеральный закон Российской Федерации от 05.05.2014 N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов

Российской Федерации

-

Федеральный закон Российской Федерации от 05.05.2014 N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации"

- Понятие денежного рынка: спрос и предложение денег

- Лидер и лидерство, его влияние, а также методы воздействия лидера на коллектив

- Управление поведением в конфликтных ситуациях (Исследование конфликтности в коллективе)

- Управление поведением в конфликтных ситуациях (АО «Севастопольский Морской Банк»)

- Законность и правопорядок (Пути укрепления законности и правопорядка в Российском государстве)

- Органы местного самоуправления (Специфика деятельности государственных и муниципальных органов РФ)

- Прямые налоги и их место в налоговой системе РФ (Прямые налоги -экономическая категория)

- Налоги с физических лиц и их экономическое значение (Совершенствование налогообложения доходов физических лиц)

- Безналичный денежный оборот в Российской Федерации(ОБЩИЕ ОСНОВЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ)

- Проблемы коммуникаций в современных организациях (ОАО «Связной»)

- Роль рекламы в современном маркетинге (на примере компании BOGACHO)

- СПРОС И ПРЕДЛОЖЕНИЕ