Финансовый контроль (Теоретические основы финансово-экономического контроля)

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Основным предметом контроля выступает система решений в области финансов, влияющих на эффективность использования имеющегося капитала компании.

Предмет финансового контроля характеризуется следующими составными элементами:

комплексом внутренней нормативной документации, применяемой в процессе финансового управления;

технологической инфраструктурой, при помощи которой реализуется действующая политика в области финансов;

концепцией принятия решений, которой руководствуются работники, ответственные за управление капиталом компании.

В состав нормативной документации входят законодательные акты различных уровней, локальные положения, инструкции и регламенты, созданные внутри организации.

В качестве технологической инфраструктуры для реализации финансового контроля выступают бухгалтерские информационные базы данных, системы расчетов с банками, специализированное программное обеспечение для анализа данных и организации документооборота.

Кроме того, предметом изучения контролирующих отделов могут быть:

показатели производственной деятельности в натуральной и стоимостной оценке;

разнообразные статистические данные в динамике;

характеристики партнеров компании, потребителей.

Перечень объектов, включаемых в систему финансового контроля, ничем не ограничен и может изменяться в зависимости от потребностей конкретной компании в контроле за управлением финансовыми ресурсами.

Цель работы состоит в изучении финансового контроля, его значения и содержания.

Для достижения поставленной цели необходимо решить ряд задач:

изучить нормативно-правовую базу финансового контроля в России;

определить социально-экономическую сущность и значение финансово-экономического контроля;

выделить основные элементы и принципы финансово-экономического контроля;

отразить органы, осуществляющие финансовый контроль в РФ.

Объектом изучения стал финансовый контроль.

Предметом изучения стало назначение и содержание финансового контроля.

Степень разработанности темы в литературе высока, вопрос исследовался многими специалистами, например: Д. Е. Дудник, С. Н. Месяченко, К. А. Грицких и пр.

Теоретической базой для написания работы стали труды и монографии российских специалистов в сфере финансового контроля, издания периодической печати, а также ресурсы сети Интернет.

При написании работы были использованы различные научные методы, в числе которых: метод теоретического анализа, метод классификации и метод структуризации.

В структуре работы: введение с обоснованием актуальности выбранной темы, основная часть, заключение и список использованной литературы.

1. Теоретические основы финансово-экономического контроля

1.1. Нормативно-правовая база финансового контроля в России

Эффективным в экономическом плане можно назвать только такое государство, которое отстаивает свои экономические и национальные интересы в условиях жесткой рыночной экономики. На законодательном уровне доктрина экономической безопасности была разработана, одобрена Президентом РФ и введена еще в 29 апреля 1996 года. На основании этого документа было принято Постановление о мерах по реализации стратегии РФ в финансовой сфере[1].

В доктрине были четко определены пути дальнейшего развития, рассмотрены основные угрозы для экономики страны, приведены основные параметры и критерии различных состояний финансовой сферы, описаны механизмы противодействия и так далее. Без обеспечения финансовой безопасности решение серьезных вопросов внутри страны и на межгосударственном уровне невозможно[2].

Правовые основы финансовой безопасности имеют несколько основных уровней, что представлено на рисунке 1:

Рисунок 1 - Уровни финансовой безопасности

1. Конституция Российской Федерации. В документе четко указаны все органы, которые отвечают за безопасность финансов государства, расписаны их полномочия и особенности взаимодействия.

2. Федеральные конституционные законы и законы РФ. Данный «пласт» можно разбить на несколько основных групп:

- федеральные законы, регулирующие финансовую деятельность страны и субъекты хозяйственной деятельности в целом;

- законы РФ, которые рассматривают порядок регулирования, полномочия и особенности деятельности институтов (государственных органов), задача которых – обеспечение безопасности финансов;

- федеральные законы, которые регулируют только вопросы финансовой безопасности;

- законы РФ, в которых четко прописана ответственно за невыполнение или же грубое нарушение законодательства в сфере безопасности финансов страны.

3. Отдельные Указы, отданные Президентом РФ. В них, как правило, определяется концепция национальной безопасности, действующая стратегия противодействия терроризму и его финансированию, а также особенность взаимодействия ответственных за финансовую безопасность органов[3].

4. Акты Правительства России определяют правила работы, организации и полномочия действующих государственных органов, задача которых – обеспечение безопасности финансов страны.

5. Соответствующие акты федеральных органов, которые предусматривают меры по обеспечению финансовой безопасности страны.

6. Акты других институтов и органов, которые работают над обеспечением финансовой безопасности. Здесь в большей степени речь идет об актах Центрального Банка Российской Федерации.

7. Международные соглашения и договоры РФ с другими странами.

8. Резолюции совета ООН, в котором Россия принимает непосредственное участие.

На сегодня можно выделить несколько видов угроз финансовой безопасности для Российской Федерации:

1. Внутренние - те виды угроз, которые могут проявляться по причине ошибочной политики, персональных оплошностей работников госструктур, мошеннических действий и так далее. Среди них[4]:

- просчеты органов власти или ошибки в управлении;

- ошибочная финансово-экономическая политика, направленная на разрушение экономики, а не на ее поддержание;

- злоупотребление должностными обязанностями представителей органов власти в корытных целях и в ущерб финансовой безопасности;

- бесхозяйственность;

- экономические преступление в органах власти и так далее.

2. Внешние угрозы имеют большие последствия для экономики страны и требуют особого рассмотрения. К причинам их появления можно отнести:

- постоянный рост объемов капиталов, их активное движение, концентрация денег, как на глобальном, так и на макроэкономическом уровне;

- активная интернационализация (глобализация) мирового хозяйства, развитие экономических связей между различными странами;

- появление автономии в некоторых субъектах, таких как ТНБ или ТНК, в руках которых сосредоточены крупные финансовые «нити». Дополнительным фактором является их способность влиять на хозяйственную деятельность других стран;

- большой выбор финансовых инструментов и их изменчивость;

- высокий уровень мобильности существующих рынков, а также внедрение самых новых информационных технологий;

- взаимодействие внутренней и внешней экономик страны, а также их зависимость от мировых инвестиций. Большинство специалистов сходятся во мнении, что глобальная мировая система не видит никакой разницы между политиками страны (внутренней или внешней). Все взаимосвязано;

- зависимость экономики РФ от краткосрочных спекуляций на рынке. Все это делает финансовую систему страны крайне уязвимой;

- общая неустойчивость экономик многих стран мира, а также непредсказуемость их финансовых систем;

- неспособность контролирующих органов своевременно влиять на ситуацию и оперативно принимать «реанимационные» меры[5].

1.2. Социально-экономическая сущность и значение финансово-экономического контроля

Контроль финансов – это процесс, который обеспечивает регулирование законности и эффективности действий по распределению государственного бюджета. В целом финансовый контроль выступает в качестве очень важного средства для обеспечения законности деятельности государства.

Такой вид контроля проводится, как следует из названия, органами государственной власти. Ключевой особенностью государственного контроля является его обязательность, которая призвана обеспечивать надлежащий контроль траты национальных средств и соразмерных поступлений.

Также следует отметить тот факт, что государственный контроль зачастую выполняется всеми тремя ветками власти, а именно Законодательством, Президентом и Правительством. Производной от государственного является ведомственный финансовый контроль, который является, по сути, локальным вариантом «родительского» управления.

В связи с огромным ростом количества экономических агентов, государственный контроль не может проводить аудит на местах, именно поэтому существует ведомственный, который проводит контроль финансов подведомственных организаций. Оба контроля отличаются консерватизмом в способах проведения проверки, а также высоким уровнем централизации финансовых потоков.

Имеется в целом несколько основных видов финансового контроля, каждый из которых обладает своими достоинствами и недостатками. Подразделение на виды контроля осуществляется по самым разным основаниям. Так, он может быть:

предварительным;

текущим;

или последующим, если говорить исключительно о времени его проведения[6].

Также необходимо отметить, что предварительный контроль финансов осуществляется до тех пор, пока не совершены операции по образованию денежных фондов, поэтому он играет очень важную роль и имеет основной целью предотвратить нарушения дисциплины относительно финансов.

Текущий контроль. Он также имеет название оперативного финансового контроля и осуществляется в процессе, когда совершаются денежные операции. Он имеет целью сопоставление плана и факта распределения денежных ресурсов, а также предотвращения недобросовестного их использования[7].

Также можно отметить проведение инициативного или обязательного финансового контроля. Так, обязательный проводится, как правило, по требованиям закона или по решению некоторых органов государства, которые являются компетентными в таком вопросе. Инициативный проводится по инициативе лиц, которые непосредственно занимаются управлением финансов.

Внутрифирменный контроль имеет место в ряде случаев, когда он отыгрывает роль оздоровительного средства для предприятия, в том числе и во время экономической рецессии или кризиса. Зачастую, в особенности это касается отечественных предприятий, у организаций малого бизнеса нет четкой политики регулирования финансового потока, присущей крупным компаниям с четким сроком операционного цикла.

Однако финансовый контроль позволяет упразднить на предприятии статьи расходов, невостребованный персонал и простаивающее оборудование, систематизировать траты, привести их к общему знаменателю. Кроме того, внедрение финансового контроля в общую стратегию организационного управления и корпоративную политику позволит дисциплинировать персонал и внедрить четкую систему мотивации, что в итоге повысит продуктивность труда. Следует также помнить и о том, что предприятия с упорядоченными финансовыми потоками и прозрачной документацией являются более привлекательными как для инвесторов, так и для банка[8].

Банковский контроль чаще всего используется в случаях проверки предприятия на предмет кредитной политики, благонадежности и рентабельности. Весьма обширная система контроля позволяет банку с точностью определить кредитование какого предприятия является наиболее рентабельным и эффективным. Непосредственно после выдачи банком заемщику кредитных средств, финансовая организация не останавливает процесс контроля, наблюдая за тем, как клиент оплачивает счета и перекрывает задолженность.

Процесс независимого финансового контроля проводится аудиторскими фирмами или отдельными специалистами. Контроль такого рода зачастую имеет цель выявить ошибки в финансовой политике предприятия, а также предоставить способы и пути их решения.

Иногда отдельные аудиторские фирмы предлагают услуги финансового менеджера, который на время проведения проверки фактически становится частью персонала. После окончания процесса анализа, менеджер предоставляет предпринимателю комплекс взаимосвязанных действий, которые помогают выправить негативную ситуацию. Особенностью независимого контроля является относительная экономичность по сравнению с наймом специалиста или обустройством отдела для внутрифирменного контроля и профессионализм, с которым будет выполнена проверка.

Из всего сказанного выше вполне логично вытекает вопрос: Необходим ли финансовый контроль предприятию? Несомненно, ответ положительный. Колебания экономической системы непредсказуемы в долгосрочной перспективе, что, в свою очередь, обуславливает необходимость в комплексе действий, который не только оптимизирует затраты на предприятии, но и позволит выстроить целую стратегию поведения на рынке. В итоге финансовый контроль оказывает влияния на все сферы деятельности предприятия, и его внедрение с последующим развитием – ключевая задача любого руководителя[9].

Финансовый мониторинг подразумевает под собой деятельность организаций, проводящих операции с денежными средствами и выявлению операций, которые подлежат обязательному контролю. Финансовый мониторинг осуществляется с целью выявления фактов отмывания и легализации доходов, полученных преступным путем и средств, направленных на финансирование террористической деятельности.

Органы управления банка организуют внутреннюю систему контроля на основе учредительных документов. В процессе мониторинга проводится проверка функционирования системы по внутреннему контролю, проводится анализ и выявление проблем, разрабатываются предложения по совершенствованию системы с целью повышения эффективности ее использования на базе учреждения. Для выполнения данных задач создается подразделение по внутреннему финансовому контролю.

Легализация средств и доходов, которые был получены преступным путем, преследуется по закону. Существует несколько стадий отмывания доходов. Так на первой стадии происходит открытие счета и размещение средств в финансовом учреждении. Далее производится ряд финансовых операций с целью сокрытия истинной природы получения денег.

Далее средства поступают в экономический оборот, равно как и легально полученные доходы. Любое финансовое учреждение в рамках эффективной работы системы внутреннего финансового контроля обязано проводить идентификацию клиента, выявлять необычные операции и информировать об их проведении соответствующие надзорные органы, а так же использовать собственные возможности для пресечения преступной деятельности[10].

Финансовое учреждение должно информировать о сомнительных операциях подразделения финансовой разведки, хранить информацию о совершенных операциях на протяжении срока, установленного законом. Финансовое учреждение обязано обучать персонал работе по идентификации клиентов, выявлению сомнительных операций, передаче сведений о подозрительных операциях в подразделения финансового контроля, назначать ответственное лицо, осуществляющее постановку и обеспечивающее нормальное функционирование внутренней службы финансового контроля.

Идентификация при совершении финансовых операций проводится в отношении физических и юридических лиц, включает в себя проверку подлинности документов, которые подтверждают юридический статус, регистрацию и наличие истинных владельцев предприятия.

Проверка включает в себя выявление цели установления деловых отношений с партнерами. Большое значение при идентификации юридических лиц имеет идентификация физических лиц, которые, в конечном счете, осуществляют контроль над деятельностью юридического лица[11].

Если операции проводятся представителями юридического лица, организуется проверка подлинности документов, подтверждающих право на совершение операций по счету. Правила внутреннего контроля финансовых операций разрабатываются банками самостоятельно, программы осуществления разрабатываются и утверждаются должностными лицами, соблюдение указанных правил возлагается на ответственных лиц.

С целью пресечения финансирования терроризма и отмывания доходов разрабатываются иные внутренние организационные меры по контролю финансовых операций. Федеральная служба по финансовому мониторингу осуществляет прием и обработку информации от банков о сомнительных операциях, принимает участие в проверке систем внутреннего контроля финансовых операций[12].

Объектами финансового мониторинга являются кредитные организации, которые работают с юридическими и физическими лицами, профессиональные участники рынка ценных бумаг (их держатели и правообладатели), страховые организации (кроме медицинских), страховые брокеры (посредники в бизнесе страхования), лизинговые компании (заключающие договоры лизинга с предприятиями), организации федеральной почтовой связи, организации скупки и продажи драгоценных металлов, ломбарды.

Обязательный финансовый мониторинг проводится в отношении иных предприятий, установленных законом. После регистрации предприятия и постановке на учет в ИФНС осуществляется постановка на учет в Федеральную службу финансового мониторинга, разрабатывается и внедряется система внутреннего контроля финансовых операций и операций с иным имуществом.

Любая организация может в специализированной фирме можно получить квалифицированную помощь в вопросах разработки и постановки инструментов внутреннего финансового контроля. Программа внутреннего контроля действует на протяжении всего срока работы организации, а информирование надзорных органов осуществляется на основании федерального законодательства.

В России инструменты финансового мониторинга помогают пресекать финансирование терроризма и операции по отмыванию доходов, полученных незаконным путем[13].

Безопасность финансов – главное условие работы любой структуры (государства, компании), в основе которой лежат товаро-денежные отношения[14].

Безопасность финансов – одна из главных составляющих экономической безопасности при работе в условиях рыночной экономики. Финансовая безопасность может рассматриваться глобальной позиции (для государства в целом) или являться частным случаем (для предприятия, компании, небольшой фирмы).

В зависимости от защищаемого объекта угрозы (внутренние и внешние), а также способов борьбы с ними финансовая безопасность может быть поделена на два основных вида:

1.Финансовая безопасность государства – это способность государственных органов эффективно вести финансово-экономическую деятельность, преследуя при этом исключительно национальные интересы.

Безопасность финансов страны зависит от способности государственных органов[15]:

- обеспечить устойчивость платежных и расчетных систем государства;

- удерживать на высоком уровне экономические и финансовые параметры страны;

- гарантировать устойчивое экономическое развитие;

- сводить к минимуму действие мировых финансовых кризисов и не допускать их влияния на финансовую (экономическую) сферу;

- исключать любую утечку капитала за рубеж и защищать таким способом интересы экономики;

- предотвращать вероятные конфликты между различными секторами власти;

- заниматься привлечением средств из-за рубежа для восстановления экономики страны;

- препятствовать административным правонарушениям и серьезным преступлениям в финансовой сфере.

На рисунке 2 представлены показатели экономической безопасности государства:

Рисунок 2 - Показатели экономической безопасности государства

2. Финансовая безопасность компании – основной элемент экономической безопасности. Именно от него зависит стабильность работы организации, ее финансовые интересы, возможность развития и роста в условиях жесткой конкуренции, объем прибыли и так далее[16].

Эффективность системы финансовой безопасности предприятия обусловлена компетентностью соответствующих органов и их способностью решать следующие задачи:

- обеспечивать стабильное экономическое развитие компании в любых условиях;

- достигать целевых параметров деятельности с учетом удержания высокой ликвидности компании и ее независимости в экономическом плане;

- устранять негативные влияния на компанию кризисов, происходящих внутри страны или в мире. Препятствовать негативному влиянию конкурентов;

- исключать проведение любых операций с ценными бумагами, которые могут нести опасность правам собственности;

- формировать оптимальную систему учета денежных потоков, а также добиться максимальной эффективности контролирующих органов;

- привлекать и применять по назначению заемный капитал, а также держать под контролем уровень долговой нагрузки;

- защищать предприятие от мошенничества и предотвращать подобные случаи еще до их появления;

- работать с персоналом во избежание грубой халатности во время работы, а также совершения крупных финансовых ошибок;

- разрабатывать и внедрять в жизнь системы контроля финансового состояния компании, а также на раннем этапе выявлять признаки банкротства (кризиса) и эффективно с ними бороться[17].

Вывод по главе 1: Контроль финансов представляет собой один из элементов управления. Он позволяет отслеживать эффективность работы финансовой системы субъекта хозяйствования. На уровне государства он обеспечивает средством отслеживания законности работы правительственных органов управления.

К задачам, выполняемым финансовым контролем, можно отнести:

Исполнение финансовых обязательств перед государством.

Соответствие потребности в финансах и их фактическому распределению.

Целесообразность использования финансовых ресурсов.

Соблюдение правил проведения финансовых операций.

Поиск внутренних неиспользуемых резервов.

Определение источников несоблюдения финансовой дисциплины.

Сущность финансового контроля заключается в определении принципов проведения финансовой проверки, а затем, в ее реализации.

На предприятии контроль над финансовой сферой деятельности позволяет выявить неиспользуемые резервы, определить потребность в средствах на текущие и будущие периоды, рассчитать возможности возврата заемных средств, сформировать представление о потребностях в денежных средствах, рассмотреть инвестиционную деятельность. На уровне государства контроль над финансами позволяет укрепить финансовую дисциплину, то есть обеспечить соблюдение законности финансовых операций на всех уровнях взаимодействия. Кроме того, обеспечивается целесообразность и эффективность распределения финансовых средств внутри страны.

2. Структура и организация финансового контроля

2.1. Основные элементы и принципы финансово-экономического контроля

К основным задачам проведения финансового контроля можно отнести следующие[18]:

Проверка выполнения финансовых обязательств со стороны исполнительных органов перед государством, а также соответствие необходимого распределения ресурсов с фактическим.

Проверка на предмет целесообразности использования ресурсов, которые находятся во владении хозяйства государства.

Проверка соблюдения правил касательно исполнения операций с финансами, а также проведение расчётов денежных средств,

Определение внутренних резервов производства, а также искоренение несоблюдения финансовой дисциплины[19].

В целом финансовый контроль предполагает проведение комплекса мероприятий, направленных на проверку хозяйственной деятельности того или иного предприятия с той целью, чтобы выявить все возможные нарушения и предотвратить их.

Схематично они представлены на рисунке 3:

Рисунок 3 – Задачи системы финансовой безопасности[20]

После того, как задачи касательно финансового контроля становятся реализованными, происходит укрепление финансовой дисциплины, которая выражает собой сторону законности. В целом в преобразованиях экономики роль государственного контроля за движением финансовых ресурсов выражается в том, что при проведении работ по контролю происходит проверка соблюдения правопорядка, который установлен, а также обоснованность действий с экономической точки зрения. Также необходимо следить за тем, чтобы контроль за распределением ресурсов соответствовал основным задачам государства. Так, он будет служить очень важным способом для того, чтобы обеспечить законности и целесообразность финансовой деятельности.

Организация финансового контроля на предприятии играет очень важную роль, и при правильном подходе можно добиться эффективности экономической деятельности.

Происходит осуществление контроля со стороны:

представительных органов государственной власти и местного управления;

контроль со стороны президента или исполнительных органов;

внутрихозяйственный контроль;

аудит;

ведомственный контроль.

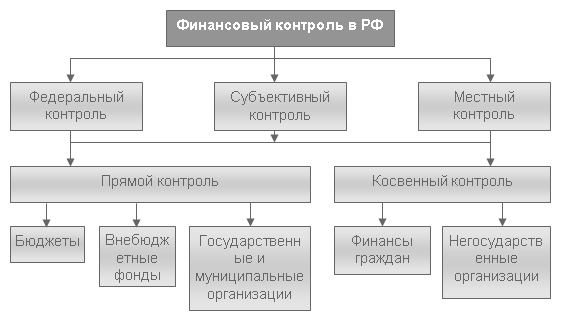

Формы финансового контроля, как выяснилось, могут быть разными. Стандартная классификация финансового контроля представлена на рисунке 4:

Рисунок 4 – Стандартная классификация финансового контроля[21]

Последний ведомственный контроль осуществляется министерствами и ведомствами, которые осуществляют контроль за деятельностью учреждений, что входят в их систему.

Также очень часто проводится внутренний финансовый контроль, который отвечает за качественную внутрихозяйственную деятельность предприятия.

Государственный контроль

Государственный контроль осуществляется посредством федеральных органов власти, а также исполнительной властью, в число которой входят компетентные лица. Для развития государственного финансового контроля очень важную роль играет указ Президента по обеспечению государственного контроля. Данный контроль проводится над целесообразностью использования государственных средств, а также имеет основной целью предотвратить нарушения финансовой дисциплины.

Также контроль осуществляется над денежным обращением и использованием различных внебюджетных фондов, и проводится проверка состояния внутреннего и внешнего долга, резервов государства. Система финансового контроля – это и счётная плата РФ, Центральный банк министерство финансов и так далее. В этом процессе также принимает участие и Федеральная служба надзора, а также служба, которая осуществляет финансовый мониторинг. Также это и другие органы, которые занимаются осуществлением контроля за движением потока денежных средств[22].

Кроме того, является очень важным и необходимым проведение соответствующими органами ревизии, которая должна осуществляться не реже, чем один раз в год. Также проводятся тематические проверки поступления денежных средств на предприятиях и в многочисленных компаниях, которые пользуются средствами государственного бюджета. Государственный контроль проводится органами законодательной или исполнительной власти.

Внутренний контроль

Этот вид контроля проводится в министерствах и ведомствах, а также в комитетах и самых различных органах власти. Служба по контролю, которая входит в состав МВД, проводит различные ревизии по состоянию финансового бюджета на ближайший год, и проводятся подобные мероприятия ежегодно. Согласно некоторым указаниям вышестоящих органов проводятся внеплановые проверки и ревизии, и срок такой проверки не должен превышать порядка 40 дней. Срок ревизии может продлеваться, и это допускается только с позволения руководителя, который и назначил проведение ревизии.

Задачи внепланового контроля следующие[23]:

выявление случаев хищения денежных средств;

разработка предложений, которые способствуют устранения причин, порождающих их;

осуществление деятельности по принятию мер.

Аудиторский контроль

Этот вид контроля также носит название независимого контроля, и согласно законодательству, проводится на регулярной основе. В качестве аудиторской деятельности выступает вид предпринимательства, осуществляемый специализированными аудиторскими фирмами, которые делают вневедомственные проверки по бухгалтерской отчётности и позволяют проверять платёжную документацию. Также эти компании являются компетентными и при оказании других аудиторских услуг.

Такая деятельности осуществляется совместно с финансовым контролем, который проводится согласно законодательству РФ специальными органами. Аудиторы, которые прошли аттестацию и изъявили желание работать в самостоятельном порядке, ведут свою деятельность после регистрации как субъект предпринимательской деятельности.

Для того, чтобы осуществлять аудиторскую деятельности, необходимо получить лицензии, которые играют очень важную роль. Они выдаются в Центральном банке РФ. И согласно таким лицензиям организация имеет право на проведение банковского аудита. Также они выдаются в департаменте надзора, в министерстве финансов и так далее. При наличии соответствующей лицензии организация может осуществлять тот или иной вид деятельности. В качестве основной цели аудиторской деятельности выступает установление правдивости бухгалтерских данных, в первую очередь – отчётности.

Существует также и обязательная проверка, которая проводится в тех случаях, когда они установлены в законодательных актах. Такая проверка может быть проведена при поручении органов дознания, а также согласно распоряжению вышестоящих лиц.

В целом, если вести речь о качестве аудиторского заключения, то оно может проверяться специализированным органом, который выдал лицензия на то, чтобы организация могла заниматься ведением аудиторской деятельности.

Банковский контроль

Это мероприятия также является очень важным в осуществлении аудиторской деятельности, поскольку без контроля вести полноправную деятельность невозможно. Государственный контроль может осуществляться посредством банков и других организаций, которые занимаются выдачей кредита. Осуществление такого контроля проводится в ходе операций по кредитованию, и также он нужен для того, чтобы банковские ссуды использовались как можно более эффективно. Направлен такой контроль на то, чтобы как можно лучше укрепить платёжную дисциплину.

Внутрихозяйственный контроль

Он является своего рода проверкой производственной деятельности предприятия, а также хозяйственной деятельности в целом. Направлен на стабилизацию и улучшение хозяйственной деятельности предприятия и является довольно мощным инструментом.

Как уже отмечалось, финансовый контроль представляет собой очень важное звено в финансовой системе в целом, ведь благодаря ему обеспечивается система, при которой происходит формирование доходов и осуществление расходов организации. Эффективность проведения финансового контроля является основной составляющей для того, чтобы экономическая и финансовая деятельность организации проходила как можно более успешно и продуктивно. Осуществление финансового контроля во многом зависит от законодательной базы[24].

Финансовый контроль представляет собой механизм, по которому обеспечивается законность финансовой деятельности. Помимо этого, осуществляется счётная плата за исполнение, и она предусмотрена бюджетным кодексом. Наряду с такой платой финансовый контроль могут осуществлять и иные учреждения – это управление президента, департамент контроля финансов, а также министерство по налогам и сборам и другие организации, которые имеют определённое отношение к ведению хозяйственной деятельности[25].

2.2. Органы, осуществляющие финансовый контроль в РФ

Определим, какие органы осуществляют финансовый контроль в РФ.

Органы финансового контроля – это в том числе Министерство финансов, и оно представляет собой очень важный субъект, который занимается осуществлением финансового контроля. Оно контролирует состояние финансового рынка на текущий момент. Министерство в целом осуществляет координацию, а также контроль за деятельностью служб, которые находятся в его управлении. Также министерство руководствуется конституцией во время принятия каких-то важных решений, и принимают во внимание основные конституционные законы. Минфин ведёт свою деятельности наряду с другими организациями, которые являются ответственными за ведение хозяйственной деятельности[26].

Налоговая служба

Налоговая служба представляет собой очень важно звено в финансовой системе любого государства. Если рассматривать деятельность федеральной службы схематически, то необходимо отметить, что на федеральном уровне в первом случае находится государственная дума России, а далее следует Совет Федерации и счётная палата. А во втором случае последовательность ответственных органов следующая: контрольное управление Президента, управление федерального Казначейства, Департамент контроля.

Методы финансового контроля подразделяются в зависимости от времени проведения и от волеизъявления субъектов. Финансовый контроль, как и любой инструмент экономической деятельности, имеет ряд действенных методов, каждый из которых принимается в строго индивидуальном порядке. К методам относятся все приёмы, способы и средства, направленные на улучшение текущей ситуации и на стабилизацию денежных отношений[27].

Вывод по главе 2: К основным методам проведения контроля можно отнести ревизии и проверки, а также это многочисленные исследования и наблюдения. Ревизия состоит в том, чтобы проводить проверку первичных документов деятельности того или иного предприятия. Наблюдение представляет собой ознакомление с тем, в каком состоянии находится финансовая деятельность предприятия в тот или иной момент. Очень действенным и важным методом контроля является обследование и проверка, которые представляют собой проверку документов, чтобы выявить некоторые нарушения в финансовой дисциплине.

Заключение

Таким образом, в процессе написания работы удалось достичь поставленных цели и задач.

Установлено, что на основе внутренних регламентов проверяющего органа учреждение может построить свою систему внутреннего контроля, принять во внимание стандарты СФК при их разработке и усовершенствовании. Кстати, в соответствии с международной практикой Счетная палата ставит вопрос о наделении ее правом разрабатывать и устанавливать стандарты внутреннего контроля для государственных организаций. Если учреждение решит всерьез подготовиться к проверке, то алгоритм и содержание проверок помогут выявлять и пресекать нарушения. Безусловно, это сделает его работу более прозрачной для проверяющих органов.

В практической работе применяется довольно большое количество различных методов финансового контроля. Всю процедуру финансового контроля на предприятии можно разделить на начальный (предварительный), текущий и заключительный этапы. Все они осуществляются на основе одних и тех же принципов и включают одну и ту же последовательность шагов. Кроме того, все этапы предполагают обязательную подготовку персонала, анализ имеющейся документации, определение результатов от финансового управления, нахождение резервов повышения эффективности, оценку технической оснащенности производства.

Финансовый контроль может проводиться отдельными сотрудниками фирмы, специализированными отделами или сторонними аудиторскими компаниями. По итогам его проведения, помимо оценки текущих механизмов финансового управления, вырабатываются новые методики и технологии. Проведение финансового контроля необходимо любой компании, поскольку только таким методом можно обеспечить законность операций, проверить добросовестность исполнителей и оценить итоги текущего управления финансами в организации, кроме того, можно определить перспективы дальнейшего развития системы управления капиталами.

Управление в финансовой сфере предполагает проведение комплекса мероприятий по прогнозированию, анализу, контролю, оперативному решению проблем и планированию. Стоит отметить, что каждый из элементов является важным и не может быть исключен из общей цепочки. При этом, они могут стать основой не только для эффективного управления финансовыми процессами, но и обеспечить базу для других сфер деятельности человека. Например, финансовая аналитика создает представление о текущем состоянии объекта или субъекта. Она позволяет разрабатывать и внедрять определенные управленческие решения в процесс деятельности. Кроме того, с ее помощью можно отследить негативные тенденции в социальной, производственной, экономической работе общества. То есть, функции финансового управления затрагивают интересы не только денежного обращения, но и всей хозяйственной структуры в целом.

Список использованной литературы

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

Дудник Д. Е., Месяченко С. Н., Грицких К. А. Финансовый контроль как способ обеспечения экономической безопасности государства // Молодой ученый. — 2016. — №28. — С. 410-412.

Леверьева Е. В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля // Молодой ученый. — 2015. — №12. — С. 445-448.

Филимонова К. А. Понятие финансового контроля: проблема определения // Молодой ученый. — 2015. — №11. — С. 1120-1122.

Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 338-340

В чем заключаются функции финансового контроля - [Электронный ресурс] – Режим доступа: https://gosuchetnik.ru/bukhgalteriya/v-chem-zaklyuchayutsya-funktsii-finansovogo-kontrolya(дата обращения: 22.06.2019)

Государственный финансовый контроль - [Электронный ресурс] – Режим доступа: http://www.grandars.ru/student/finansy/finansovyy-kontrol.html(дата обращения: 22.06.2019)

Понятие и виды финансового контроля - [Электронный ресурс] – Режим доступа: https://jurkom74.ru/ucheba/ponyatie-i-vidi-finansovogo-kontrolya(дата обращения: 22.06.2019)

Понятие и задачи финансового контроля - [Электронный ресурс] – Режим доступа: https://studfiles.net/preview/6265088/(дата обращения: 22.06.2019)

Финансовый контроль - [Электронный ресурс] – Режим доступа: https://center-yf.ru/data/economy/Finansovyi-kontrol.php(дата обращения: 22.06.2019)

Финансовый контроль: понятие, значение и задачи - [Электронный ресурс] – Режим доступа: https://nalog-nalog.ru/finansovyj_kontrol/finansovyj_kontrol_ponyatie_znachenie_i_zadachi/ (дата обращения: 22.06.2019)

-

Дудник Д. Е., Месяченко С. Н., Грицких К. А. Финансовый контроль как способ обеспечения экономической безопасности государства // Молодой ученый. — 2016. — №28. — С. 410 ↑

-

Финансовый контроль - [Электронный ресурс] – Режим доступа: https://center-yf.ru/data/economy/Finansovyi-kontrol.php(дата обращения: 22.06.2019) ↑

-

Дудник Д. Е., Месяченко С. Н., Грицких К. А. Финансовый контроль как способ обеспечения экономической безопасности государства // Молодой ученый. — 2016. — №28. — С. 411 ↑

-

Филимонова К. А. Понятие финансового контроля: проблема определения // Молодой ученый. — 2015. — №11. — С. 1120 ↑

-

Филимонова К. А. Понятие финансового контроля: проблема определения // Молодой ученый. — 2015. — №11. — С. 1121 ↑

-

Филимонова К. А. Понятие финансового контроля: проблема определения // Молодой ученый. — 2015. — №11. — С. 1122 ↑

-

Финансовый контроль - [Электронный ресурс] – Режим доступа: https://center-yf.ru/data/economy/Finansovyi-kontrol.php(дата обращения: 22.06.2019) ↑

-

Финансовый контроль - [Электронный ресурс] – Режим доступа: https://center-yf.ru/data/economy/Finansovyi-kontrol.php(дата обращения: 22.06.2019) ↑

-

Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 338 ↑

-

Финансовый контроль - [Электронный ресурс] – Режим доступа: https://center-yf.ru/data/economy/Finansovyi-kontrol.php(дата обращения: 22.06.2019) ↑

-

Филимонова К. А. Понятие финансового контроля: проблема определения // Молодой ученый. — 2015. — №11. — С. 1122 ↑

-

Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 338 ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Леверьева Е. В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля // Молодой ученый. — 2015. — №12. — С. 445 ↑

-

Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 340 ↑

-

Леверьева Е. В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля // Молодой ученый. — 2015. — №12. — С. 446 ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Понятие и виды финансового контроля - [Электронный ресурс] – Режим доступа: https://jurkom74.ru/ucheba/ponyatie-i-vidi-finansovogo-kontrolya(дата обращения: 22.06.2019) ↑

-

Финансовый контроль: понятие, значение и задачи - [Электронный ресурс] – Режим доступа: https://nalog-nalog.ru/finansovyj_kontrol/finansovyj_kontrol_ponyatie_znachenie_i_zadachi/ (дата обращения: 22.06.2019) ↑

-

В чем заключаются функции финансового контроля - [Электронный ресурс] – Режим доступа: https://gosuchetnik.ru/bukhgalteriya/v-chem-zaklyuchayutsya-funktsii-finansovogo-kontrolya(дата обращения: 22.06.2019) ↑

-

Государственный финансовый контроль - [Электронный ресурс] – Режим доступа: http://www.grandars.ru/student/finansy/finansovyy-kontrol.html(дата обращения: 22.06.2019) ↑

-

Финансовый контроль: понятие, значение и задачи - [Электронный ресурс] – Режим доступа: https://nalog-nalog.ru/finansovyj_kontrol/finansovyj_kontrol_ponyatie_znachenie_i_zadachi/ (дата обращения: 22.06.2019) ↑

-

Понятие и задачи финансового контроля - [Электронный ресурс] – Режим доступа: https://studfiles.net/preview/6265088/(дата обращения: 22.06.2019) ↑

-

Финансовый контроль: понятие, значение и задачи - [Электронный ресурс] – Режим доступа: https://nalog-nalog.ru/finansovyj_kontrol/finansovyj_kontrol_ponyatie_znachenie_i_zadachi/ (дата обращения: 22.06.2019) ↑

-

Понятие и виды финансового контроля - [Электронный ресурс] – Режим доступа: https://jurkom74.ru/ucheba/ponyatie-i-vidi-finansovogo-kontrolya(дата обращения: 22.06.2019) ↑

-

Понятие и задачи финансового контроля - [Электронный ресурс] – Режим доступа: https://studfiles.net/preview/6265088/(дата обращения: 22.06.2019) ↑

-

Понятие и виды финансового контроля - [Электронный ресурс] – Режим доступа: https://jurkom74.ru/ucheba/ponyatie-i-vidi-finansovogo-kontrolya(дата обращения: 22.06.2019) ↑

- Современные политические режимы (Теоретические основы политического режима)

- Роль мотивации в поведении организации ( Основные функции мотивации в деятельности организации)

- Безлифтовый жилой дом

- Юридическая ответственность (ОБЩАЯ ХАРАКТЕРИСТИКА ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ)

- Статус нотариуса

- Правовое положение Конституционного суда Российской Федерации (Конституционный Суд Российской Федерации: политико-правовая природа и социальное назначение)

- Менеджмент человеческих ресурсов (ООО «ВК ТехРесурс»)

- Роль мотивации в поведении организации(Теоретические аспекты мотивации трудовой деятельности)

- ОРГАНЫ МЕСТНОГО САМОУПРАВЛЕНИЯ, НА ПРИМЕРЕ ИССЛЕДОВАНИЯ НОРМАТИВНОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ В СФЕРЕ ОБЩЕСТВЕННОГО ТРАНСПОРТА (НА ПРИМЕРЕ ГОРОДА ПЕРМИ)

- Законность и правопорядок (Законность как метод осуществления государственного регулирования)

- Карьера государственного служащего технологии планирования и управления

- Карьера государственного служащего: технологии планирования и управления (Определение карьеры)