Финансовые ресурсы

Содержание:

Введение

В условиях современной экономики, большая часть предприятий самостоятельно формирует свои ресурсы, основными источниками которых является прибыль, инвестиции, а также иные взносы юридических и физических лиц.

В начале своей деятельности, предприятие формируют собственный капитал. По мере осуществления финансово-хозяйственной деятельности предприятие должно на постоянной основе следить за достаточностью величины собственного капитала и принимать меры для обеспечения его роста.

Актуальность темы работы состоит в том, что для каждого предприятия важно обеспечение необходимыми финансовыми ресурсами. В связи с этим, анализ наличия и источников формирования финансовых ресурсов играет важную роль, в достижении успешных результатов деятельности предприятия. Для осуществления деятельности организации необходимо имущество, наличие которого обеспечивается за счет источников – собственного капитала. Анализ собственного капитала способствует своевременному выявлению основных его составляющих на предмет обеспечения финансовой устойчивости предприятия.

Объект исследования - финансово-хозяйственная деятельность ООО «ЯмРесторантсРаша»

Предмет исследования-оценка и управление финансовыми ресурсами организации на примере ООО «ЯмРесторантсРаша»

Цель работы – произвести оценку и управление финансовыми ресурсами организации на примере ООО «ЯмРесторантсРаша»

Для достижения поставленной цели необходимо решить следующие задачи

- Определить понятие, сущность и функции финансов предприятия

- Определить понятие, сущность и функции собственного капитала предприятия.

- Охарактеризовать методику анализа оценки эффективности управления финансовыми ресурсами и собственным капиталом организации

- Дать организационно- экономическую характеристику ООО «ЯмРесторантсРаша»

- Дать основную характеристику финансовых ресурсов и собственного капитала ООО «ЯмРесторантсРаша»

- Провести анализ эффективности управления финансовыми ресурсами и собственным капиталом ООО «ЯмРесторантсРаша»

- Разработать предложения и рекомендации, направленные на совершенствование деятельности организации согласно результатам анализа.

Теоретической основой исследования послужили труды ведущих отечественных экономистов в сфере учета и анализа собственного капитала, законодательные и нормативные акты Российской Федерации.

При написании работы использованы следующие методы: логический анализ, системный подход, аналитический, статистический, сравнительный, метод построения аналитических таблиц.

Глава 1. Теоретические аспекты финансовых ресурсов торговой организации

1.1 Понятие, сущность и функции финансов торгового предприятия

Финансы предприятий занимают одно из ведущих мест в системе общественного воспроизводства и являются основой эффективного функционирования бизнеса.

Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения валового внутреннего продукта в связи с формированием денежных доходов и накоплений у государства, органов местного самоуправления, хозяйствующих субъектов и населения[4].

Финансы предприятий - это система денежных отношений, возникающих у хозяйствующих субъектов по поводу формирования, распределения и использования денежных средств, их распределения и использования на нужды производства и потребления.

Финансовые отношения предприятий можно сформировать по следующим группам:

Таблица 1. Группы финансовых отношений предприятия

|

Группа финансовых отношений |

Виды финансовых отношений |

|

1 |

2 |

|

Финансовые отношения , между предприятием и его подразделениями |

Перечисление выручки в вышестоящую головную компанию, расчеты между филиалами |

|

Финансовые отношения между предприятием и его работниками |

Распределение фонда оплаты труда, удержание налогов, взыскание/удержание штрафов из заработной платы |

|

Финансовые отношения между предприятием и бюджетной системой. |

Уплата налогов, страховых взносов во внебюджетные фонды, штрафных санкций. |

|

Финансовые отношения между предприятием и банковской системой. |

Все виды взаимоотношений, связанных с текущими банковскими операциями и операциями кредитования. |

|

Финансовые отношения между предприятием и страховой системой. |

Расчеты связанные со страхованием имущества |

|

Финансовые отношения между предприятием и инвесторами. |

Расчеты связанные с привлечением инвестиций, выплате дивидендов и доходов от долевого участия |

Финансы коммерческих предприятий играют важную роль, как для государства, так и экономики в целом, что проявляется в следующем. Финансы государства формируются в большей степени за счет финансов предприятий. Кроме того, предприятия обеспечивают непрерывный производственный процесс и удовлетворяют потребности населения ( посредством создания дохода для работников предприятия).

Финансы коммерческих предприятий, являясь основным звеном финансовой системы, охватывают процессы, связанные с созданием, распределением и использованием валового внутреннего продукта в стоимостных выражениях. Финансы коммерческих предприятий функционируют в области материального воспроизводства. В сферах материального производства происходит создание национального дохода и совокупного общественного продукта.

Денежные отношения, в рамках финансовых взаимоотношений коммерческих предприятий, возникают в процессе осуществления предпринимательской деятельности, создания собственного капитала и целевых фондов.

Также выделяют две важные функции финансов, наиболее полно раскрывающих их сущность – распределительную и контрольную. Эти функции тесно взаимосвязаны друг с другом. Так, при помощи распределительной функции формируется первоначальный капитал, распределяется валовой внутренний продукт и происходит определение стоимостных пропорций в процессе распределения доходов. Основу финансов составляют распределительные отношения, которые необходимы для финансирования производственных процессов.

Контрольная функция отвечает за процессы формирования затрат на производство, хранение и реализацию продукции, а также формирование и использование доходов. Контрольная функция финансов направлена на бесперебойный оборот средств на предприятии. Так, например увеличение затрат может привести к снижению доходов и финансовой устойчивости.

1.2 Особенности управления финансовыми ресурсами в торговле

Управление финансовыми ресурсами предприятия - это совокупность методов, операций и приемов воздействия на разнообразные виды финансов для достижения определенного результата.

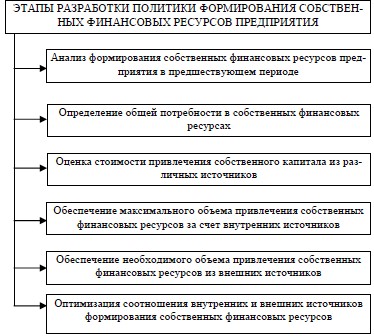

Основу управления финансовыми ресурсами предприятия составляет управление формированием его собственного и заемного капитала. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам (рис. 3).

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Управление финансовыми ресурсами предприятия должно быть основано на обеспечении рациональной структуры привлечения источников формирования имущества, определяющей наименьшую стоимость капитала.

Рисунок 1 – Основные этапы разработки политики формирования собственных финансовых ресурсов предприятия

В то же время, финансовые ресурсы должны быть эффективно размещены в имущество предприятия, обеспечивая прирост оборачиваемости имущества и достаточный уровень обеспечения материально-технической базой.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень трансакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Методика АБС анализ для торгового предприятия включается страховой запас товаров для перепродажи (не уменьшаемый остаток на случай ожидаемого спроса). Если следовать правилу Парето 80\20 означает, что для получения результата 80% достаточно контролировать до 20% исходных ресурсов . По торговле гр.А+гр.Б=80%

Применяем правило для нахождения страхового запаса:

Гр.А- 50% в общем ассортименте и страховой запас 40% Гр.Б -35% в общем ассортименте и страховой запас 20%

Гр.С -15% в общем ассортименте и страховой запас 10% Расчет страхового запаса:

СЗ гр.А = Запас гр.А- ТЗ гр. А, (1)

где, Запас гр.А = 0,5 запасов;

ТЗ гр.А = запас гр.А/ ТЗ + 0,4 ТЗ.

СЗ гр.Б = Запас гр.Б- ТЗ гр. Б, (2)

где Запас гр.Б = 0,35 запасов;

ТЗ гр.Б = запас гр.Б/ ТЗ + 0,2 ТЗ.

СЗ гр.С = Запас гр.С- ТЗ гр. С, (3)

где Запас гр.С = 0,15 запасов;

ТЗ гр.С = запас гр.С / ТЗ + 0,1 ТЗ.

Руководитель на основании данных управленческого учета и исходя из специфики деятельности организации принимает решение о сокращении величины запасов той или иной товарной группы, не приводящем к затруднениям в хозяйственной деятельности компании.

В настоящее время для эффективного финансового управления используют различные технические инструменты. Многие современные системы уже не предполагают использование безбумажной документации (межбанковские расчеты, ведение учета в системе 1С, проведение взаимозачетов с партнерами), и становятся невозможны при отсутствии компьютерных сетей и специализированных программ.

Ключевые проблемы предприятий в области управления финансами можно представить следующим образом: риск возникновения дефицита денежных средств; составление эффективного финансового плана и бюджетирования; эффективное освоение системы управленческого учета; разработка антикризисного управления; разработка финансово-экономической стратегии; рациональное управление затратами; эффективная организационная структура финансовой службы.

Рассмотрим более подробно методы оценки эффективности управления финансовыми ресурсами организации.

1.3. Методы оценки эффективности управления финансовыми ресурсами организации

Финансовые ресурсы предприятия выступают совокупностью капитала, имущества и других средств предприятия, которые выражены в денежной форме и находятся в распоряжении предприятия, а также используются или могут быть использованы данным предприятием в процессе финансово-хозяйственной деятельности для выполнения своих функций.

Для оценки эффективности управления финансовыми ресурсами используют показатель рентабельности собственного капитала, рассчитываемого на основании формулы (4)

|

(4) |

где ЧП - чистая прибыль.

А-активы

При помощи показателя финансовой устойчивости также оценивается эффективность управления финансовыми ресурсами. Коэффициент финансовой устойчивости рассчитывается по формуле (5)

|

(5) |

где Кавт - коэффициент автономии;

Кмнск - коэффициент маневренности собственного капитала;

Ксос - коэффициент обеспеченности собственными оборотными средствами;

Кфу - коэффициент финансовой устойчивости.

Коэффициент автономии рассчитывается по формуле (6)

(6)

где СК - собственный капитал компании;

КАП - капитал компании - валюта баланса;

Коэффициент маневренности собственного капитала рассчитывается по формуле (7)

|

(7) |

где ФК - функционирующий капитал, т. е. разность между собственными оборотными средствами и долгосрочной дебиторской задолженностью

СК - собственный капитал компании

Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле (8)

|

Ксос = |

(8) |

где СОС - собственные оборотные средства;

ТА - текущие активы

Коэффициент финансовой устойчивости рассчитывается по формуле (9)

|

Кфу = |

(9) |

СК - собственный капитал компании

ПК - привлеченный капитал, т. е. сумма долгосрочных и краткосрочных обязательств компании.

Итак, особая роль отведена финансам коммерческих предприятий в функционировании экономики. Это объясняется тем, что государственные финансы формируются в большей степени за счет деятельности коммерческих предприятий. Коммерческие предприятия, обеспечивая непрерывный производственный процесс, создают доход для собственных сотрудников, что, в свою очередь формирует общую покупательную способность.

Глава 2. Особенности управления финансовыми ресурсами на примере ООО «ЯмРесторантсРаша»

2.1 Организационно- экономическая характеристика ООО «ЯмРесторантсРаша»

Общество с ограниченной ответственностью (ООО) «ЯМ! РЕСТОРАНТС ИНТЕРНЭШНЛ РАША СИ АЙ ЭС» (в дальнейшем «ЯмРесторантсРаша») учреждено по Общероссийскому классификатору форм собственности (ОКФС) как собственность иностранных юридических лиц и зарегистрировано по адресу Россия, 628408 Ханты-Мансийский-Югра Автономный округ Тюменская область Сургут, Югорский тракт, 38.

Основным видом деятельности ООО «ЯмРесторантсРаша» является (по коду ОКВЭД ред.2): 56.10 - деятельность ресторанов и услуги по доставке продуктов питания.

Организация вправе заниматься любым видом деятельности, не противоречащим законодательству, и одновременно ведет работу в следующих направлениях:

- Торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями;

- Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах;

- Торговля розничная пивом в специализированных магазинах;

- Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания;

- Деятельность ресторанов и баров по обеспечению питанием в железнодорожных вагонах-ресторанах и на судах;

- деятельность предприятий общественного питания по прочим видам организации питания;

- Подача напитков;

- Деятельность по предоставлению прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению;

- Деятельность рекламных агентств и проч.;

Отдельными видами деятельности, перечень которых определяется Федеральными Законами, организация может заниматься только на основании специального разрешения (лицензии).

Основной целью деятельности ООО «ЯмРесторантсРаша» является извлечение прибыли и направление ее в материальные вложения и развитие предприятия.

Уставный капитал общества составляет 506.512 тысяч рублей.

Единоличным исполнительным органом организации является генеральный директор, который назначается общим собранием участников или единым участником сроком на 5 лет. Директором общества может быть трудоспособное физическое лицо, которое обладает профессиональными знаниями и опытом практической управленческой деятельности.

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, направляется главным образом на капитальные вложения и развитие предприятия. Оставшаяся часть прибыли определяется решением общего собрания для выплаты кредитов и долгов предприятия.

В ООО «ЯмРесторантсРаша» в балансе учитывается финансовое положение денежной оценки на отчетную дату. Баланс характеризуется состоянием материальных запасов, расчетами, наличием средств. Структуру и динамику финансового состояния следует исследовать с использованием сравнительного аналитического баланса, поскольку непосредственно из аналитического баланса возможно получить ряд важных характеристик финансового состояния.

Так, по данным предприятия рассчитаем разницы показателей 2018 и 2019 года, а также темп роста по формуле: Темп роста=(2019г/2018г )*100%, которые представим в таблице 2.

Таблица 2. - Основные показатели финансово-хозяйственной деятельности ООО «ЯмРесторантсРаша» за 2018-2019 гг.

|

Наименование показателя |

Величина показателя |

Темп роста, % |

||

|

2018 г. |

2019 г |

+/- |

||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации работ, тыс. руб. |

4918,09 |

6043,47 |

+1125,38 |

22,88 |

|

Себестоимость, тыс. руб. |

3563,31 |

3457,67 |

-105,64 |

-2,96 |

|

Валовая прибыль тыс. руб. |

1354,78 |

1885,8 |

+531,02 |

39,2 |

|

Прибыль от продаж, тыс. руб. |

218,9 |

405,2 |

186,3 |

85,11 |

|

Чистая прибыль, тыс. руб. |

134,97 |

341,52 |

+206,55 |

153,03 |

|

Численность, чел |

264 |

270 |

6 |

2,27 |

|

Среднегодовая выработка 1 работающего, тыс. руб. |

69,7 |

77,5 |

7,8 |

11,19 |

|

Стоимость всех основных фондов, тыс. руб. |

18383,6 |

16280,3 |

-2103,3 |

-11,44 |

|

Фондоемкость, руб./руб. |

0,75 |

0,54 |

-0,21 |

-28 |

|

Фондоотдача, руб./руб. |

1,34 |

1,85 |

0,51 |

38,06 |

|

Рентабельность основных средств (через чистую прибыль), % |

11,19 |

15,69 |

4,5 |

40,21 |

Существенный доход ООО «ЯмРесторантсРаша» получает за счет выручки от продаж. В 2019 году она составила 6043,47 тыс. руб.

Валовая прибыль от реализации продукции (услуг) составила 1885,8 тыс. руб.

Как видно из проведенных расчетов, выручка от реализации продукции ООО «ЯмРесторантсРаша» в 2019 году выросла на 1125,38 тыс. руб. или на 22,88%, а себестоимость снизилась на 105,64 тыс. руб. или на 2,96%.

Темп роста выручки меньше темпа роста себестоимости, что свидетельствует о не рациональном и не эффективном использовании финансовых и трудовых ресурсов.

Поскольку в абсолютном выражении выручка увеличилась больше, чем себестоимость, возросла валовая прибыль ООО «ЯмРесторантсРаша» на 531,02 тыс. руб. или на 39,2%.

За 2019 год каждый рубль, вложенный в основные средства ООО «ЯмРесторантсРаша», принес 15,69 руб. чистой прибыли.

Фондоотдача показывает эффективность использования основных средств ООО «ЯмРесторантсРаша» (на 1 рубль основных средств приходится 1,85 рубля выручки). Фондоотдача увеличилась на 0,51 и составила 1,85 руб.

Рентабельность основных средств ООО «ЯмРесторантсРаша» возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в предприятие.

Позитивным моментом является увеличение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансово-хозяйственной деятельности ООО «ЯмРесторантсРаша» несколько увеличилась.

На рисунке 2 представлено структурное соотношение денежных средств за период 2016-2019 гг.

Рисунок 2. Изменение структуры денежных средств за период 2016-2019гг.

Как видно из представленной на рисунке 2 информации, в структуре денежных средств существенную долю занимали денежные средства и их эквиваленты. В 2016 году доля краткосрочных финансовых вложений составляла 21,5 %, в 2018 году -14%. Уменьшение по счетам краткосрочных обязательств в 2018 году означает, что в рассматриваемом периоде осуществлялись выплаты по обязательствам, возникшим и не погашенным в предыдущем периоде.

Для разрешения вопроса рентабельности предприятия был проведен анализ рентабельности активов в объеме прибыли за период 2016-2019 гг., который представлен на рисунке 3.

Как видно из информации, представленной на рисунке 3 за период 2016-2019 гг. наблюдалась общая тенденция снижения выручки. Несмотря на рост показателя в 2019 году в сравнении с 2018 годом, выручка, полученная в 2019 году ниже аналогичных показателей за 2016, 2017 годы.

Рисунок 3. Изменение прибыли за период 2016-2019 гг.

Также, на основе данных отчета о финансовых результатах изучена динамика чистой прибыли, представленная на рисунке 4.

Рисунок 4. Изменение чистой прибыли за период 2016-2019 гг.

В данную диаграмму была занесена информация из отчета о финансовых результатах выручку и на графическом примере показана тенденция ее изменения за отчетный период.

Ввиду анализа вышеизложенной диаграммы изменения величины чистой прибыли видно, что наблюдается общая тенденция снижения чистой прибыли предприятия.

В результате проведенного анализа экономической характеристики бизнеса можно сделать вывод о том, что ООО «ЯмРесторантсРаша» стал более прибыльным, несмотря на то, что использование линейной организационной структуры управления имеет некоторые недостатки. Производственная организация получила положительную динамику развития, но есть определенная тенденция к сокращению чистой прибыли и выручки компании.

2.2 Анализ финансовых ресурсов ООО «ЯмРесторантсРаша»

Финансовые ресурсы компании могут образовывать несколько независимых фондов, начинающих формироваться с мгновений создания компании. [19]Таким образом, первым и обязательным условием рентабельной деятельности компании будет являться наличие у нее личных ресурсов, которые сформировываются на момент создания предприятия в форме уставного капитала.

Собственными источниками увеличения финансовых ресурсов будут являться такие, как: фонды специального назначения, нераспределенная прибыль отчётного года и прошлых лет, средства новых инвесторов (собственников), эмиссионный доход, а также временно доступные средства, генерируемые в ходе обращения капитала, в частности остатки неиспользованных фирмой резервных, целевых и других фондов.

Для составления основной характеристики состояния финансовых ресурсов ООО «ЯмРесторантсРаша» используется сравнительный аналитический баланс. Такой баланс получается из исходного баланса путем перегруппировки и компановки статей и разделов. Сравнительный баланс позволяет свести воедино, систематизировать и наглядно представить расчеты необходимые для оценки состояния хозяйствующих субъектов (таблица 3)

Таблица 3. Структура источников средств ООО «ЯмРесторантсРаша», тыс. рублей за период 2018-2019 гг.

|

Источники средств |

2018 |

2019 |

+/- |

Темп роста, % |

|

Денежные средства и их эквиваленты |

2441,74 |

2877,94 |

436,2 |

17,87 |

|

Основные средства |

4787,72 |

4765,53 |

-22,19 |

-0,46 |

|

Нематериальные активы |

54,34 |

28,61 |

-25,73 |

-47,35 |

|

Обыкновенные акции |

565,29 |

565,29 |

0 |

0 |

|

Добавочный капитал |

376,86 |

376,86 |

0 |

0 |

|

Прочие собственные средства |

45,25 |

32,19 |

-13,06 |

-28,86 |

|

Долгосрочные кредиты и займы |

603,77 |

687,25 |

83,48 |

13,83 |

|

Прочие заемные средства |

1711,45 |

1908,5 |

197,05 |

11,51 |

Внутренние финансовые ресурсы общества образовываются в процессе его экономической деятельности, а размер ресурсов имеет зависимость от размера и результатов данной деятельности. Они включают в себя также прибыль и амортизационные отчисления. [18]

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они инвестируются. [20] Рассмотрим собственный капитал предприятия, представленный на таблице 4.

Таблица 4. Собственный капитал предприятия за период 2018-2019 гг., тыс. рублей.

|

Статьи баланса |

2018 |

2019 |

+/- |

Темп роста, % |

|

Оборотные активы |

12246,92 |

13800,44 |

1553,52 |

12,68 |

|

Всего активов |

19207,39 |

20669,14 |

1461,75 |

7,61 |

|

Капитал и резервы |

11411,71 |

11554,56 |

142,85 |

1,25 |

|

Всего обязательства |

7795,68 |

9114,57 |

1318,89 |

16,92 |

|

Краткосрочные обязательства |

6777,51 |

8040,5 |

1262,99 |

18,64 |

Как видно из проведенных расчетов собственный капитал в 2019 году выросла на 142,85 тыс. руб. или на 1.25%.

Краткосрочные обязательства составляют наименьшую долю в общем объеме пассивов, также видна тенденция уменьшения суммы обязательств, что несомненно говорит в лучшую сторону о фирме. Общее число обязательств тоже ежегодно уменьшается, так в 2018 г. они составляли 7795,68 тыс. рублей, а в 2019 г. составили 9114,57 тыс. рублей.

Накопленная амортизация в ООО «ЯмРесторантсРаша» равняется нулю.

Прибыль как чистый доход общества формируется в процессе его хозяйственной деятельности и реализуется после продажи произведенной продукции, выполнения работ, оказания услуг. [17] Прибыль и доход по итогам работы предприятия представлена в таблице 5.

Таблица 5. Прибыль и доход по итогам работы предприятия за период 2018-2019 гг., тыс. рублей.

|

Показатели |

2018 |

2019 |

+/- |

Темп роста, % |

|

Чистый доход после уплаты налогов |

104,4 |

341,52 |

237,12 |

227,13 |

|

Чистая прибыль до налогов |

194,34 |

538,47 |

344,13 |

177,08 |

|

Чистая прибыль |

134,97 |

341,52 |

206,55 |

153,03 |

|

Отчисления на уплату налогов |

89,93 |

196,95 |

107,02 |

119 |

Размер прибыли зависит от результатов работы предприятия, эффективности использования привлеченных финансовых ресурсов. Итоговым результатом хозяйственной деятельности акционерного общества является балансовая прибыль, которая рассчитывается в соответствии с общеустановленной процедурой. В качестве финансового ресурса чистая прибыль используется, оставаясь в распоряжении предприятия после уплаты налогов.

Так, чистая прибыль ООО «ЯмРесторантсРаша» на 2019 г. составила 341,52 тыс. рублей, что почти в 2,5 раз больше величины прибыли аналогичного периода прошлого года и связана с увеличением объема работы предприятия.

В современных условиях рыночной экономики ни единое предприятие не может обходиться без заёмных средств, поскольку их использование дает возможности повышения эффективности использования собственных средств, удовлетворению определённых потребностей предприятия [16]. ООО «ЯмРесторантсРаша» в своей деятельности использует следующие виды заёмных финансовых ресурсов: долгосрочные кредиты и займы, кредиторская задолженность.

Динамика задолженности по обязательствам предприятия ООО «ЯмРесторантсРаша» за период 2018-2019 гг. в тыс. рублях показана в таблице 6.

Таблица 6. Динамика задолженности по обязательствам за период 2018-2019 гг. в тыс. рублях.

|

Показатели |

2018 |

2019 |

+/- |

Темп роста, % |

|

Кредиторская задолженность |

4979,46 |

3105,57 |

-1873,89 |

-37,63 |

|

Векселя к платежу/краткосрочная задолженность |

100 |

100 |

0 |

0 |

|

Долгосрочные кредиты и займы |

603,77 |

687,25 |

83,48 |

13,82 |

|

Обязательства по финансовой аренде |

- |

27,6 |

0 |

0 |

|

Прочие заемные средства |

1711,45 |

1908,56 |

197,11 |

11,52 |

Рассмотрим динамику собственного и заемного капитала ООО «ЯмРесторантсРаша» по данным таблицы 7.

Таблица 7. Динамика изменения собственного и заемного капитала предприятия за период 2018-2019 гг. в тыс. рублях.

|

Статьи баланса |

2018 |

2019 |

+/- |

Темп роста, % |

|

Весь капитал предприятия, в т.ч. |

11411,71 |

11554,56 |

142,85 |

1,25 |

|

- нераспределенная прибыль (непокрытый убыток) |

9850,46 |

10012,14 |

161,68 |

1,64 |

|

- добавочный капитал |

376,86 |

376,86 |

0 |

0 |

|

- нереализованный доход (убыток) |

598,87 |

593,1 |

-5,77 |

-0,96 |

|

Заемные средства |

5683,23 |

3892,82 |

-1790 |

-31,5 |

|

- краткосрочные займы |

100 |

100 |

0 |

0 |

|

- долгосрочные займы |

603,77 |

687,25 |

83,48 |

13,83 |

|

- кредиторская задолженность |

4979,46 |

3105,57 |

-1873,89 |

-37,63 |

Собственный капитал за анализируемый период снижается с 12610,04 тыс. рублей до 11554,56 тыс. рублей, это резкое снижение происходит из-за показателей нераспределенной прибыли прошлых лет.

Итак, предприятие ООО «ЯмРесторантсРаша» имеет тенденцию к снижению доли собственного оборотного капитала и снижению доли заемного капитала.

2.3. Оценка эффективности управления финансовыми ресурсами торговой организации «ЯмРесторантсРаша»

Собственный капитал ООО «ЯмРесторантсРаша» составляет 506.512 тысяч рублей. Учет собственного капитала дает возможность определять сумму обязательств предприятия перед его участниками (акционерами).

Собственный капитал разделен на доли участников в соответствии с размерами взноса. Состояние и изменение собственного и заемного капитала, а также структуры заемного капитала имеет большое значение для инвесторов. Динамика источников имущества предприятия представлена в таблице 8.

Таблица 8. Динамика источников имущества предприятия за период 2018-2019 гг. в тыс. рублях.

|

Виды источников финансирования |

2018 |

2019 |

+/- |

Темп роста, % |

|

1. Собственный капитал |

11411,71 |

11554,56 |

142,85 |

1,25 |

|

2. Краткосрочные обязательства |

100 |

100 |

0 |

0 |

|

3. Долгосрочные обязательства |

603,77 |

687,25 |

83,48 |

13,83 |

Как показывают данные таблицы 8, в структуре источников финансирования организации за четыре года произошли некоторые изменения.

За 2019 год, как и за 2018, сохранилась та же тенденция роста, и предприятие не понесло значительных изменений в своем собственном и заемном капитале.

Структура капитала анализируемого предприятия несет риск для инвесторов, так как предприятие испытывает значительные скачки чистой прибыли и увеличение долгосрочного ссудного капитала.

Наличие собственных оборотных средств у ООО «ЯмРесторантсРаша» рассчитывается как разница между оборотными активами и краткосрочными обязательствами (таблица 9).

Таблица 9. Разница между оборотными активами и краткосрочными обязательствами за период 2018-2019 гг. в тыс. рублях.

|

Виды источников финансирования |

2018 |

2019 |

+/- |

Темп роста, % |

|

1. Оборотные активы |

12246,92 |

13800,44 |

1553,52 |

12,68 |

|

2. Краткосрочные обязательства |

100 |

100 |

0 |

0 |

|

3. Полученная разница |

11246,92 |

11800,44 |

553,52 |

4,92 |

Финансовое состояние, по итогам анализа эффективности управления финансовыми ресурсами ООО «ЯмРесторантсРаша» можно характеризовать как неустойчивое.

Но его собственный оборотный капитал достаточен для финансовой устойчивости. Рентабельность деятельности и активов является изменчивой. Предприятие имеет низкую предпринимательскую активность. Все это характеризует неэффективное использование ресурсов и приводит к увеличению издержек, поэтому коэффициент загрузки текущих активов увеличивается с каждым годом.

2.4. Совершенствование управления финансовыми ресурсами ООО «ЯмРесторантсРаша»

Итак, у предприятия ООО «ЯмРесторантсРаша» средний уровень платежеспособности, что доказала проверка его финансовой устойчивости.

Проанализировав финансовое состояние предприятия, мы можем выделить следующие проблемы:

- У предприятия имеется низкая платежеспособность и дефицит собственных средств. Об этом свидетельствует низкая ликвидность, наличие кредиторской задолженности, задержка в расчетах с персоналом организации. Все это свидетельствует о том, что предприятие не в состояние своевременно рассчитываться по своим долговым обязательствам и его финансовое состояние находится на неудовлетворительном уровне.

- Вложенные в предприятие средства не приносят ожидаемой отдачи. Так, предприятие является низкорентабельным и не приносит достаточную прибыль. Причиной этому может являться низкое качество работы менеджмента.

- Предприятие является финансово неустойчивым, так как имеется высокая зависимость от кредиторов, с которыми полностью и в установленный срок рассчитываться она может. Поэтому можно говорить о том, что на данный момент предприятие находится на грани кризиса. И если своевременно она не сможет решить финансовые проблемы, то это может привести к банкротству.

В настоящее время финансовая устойчивость современного предприятия характеризуется слабой финансовой независимостью, а также недостаточной способностью эффективно распределять собственные средства.

Для решения данных проблем, предприятию необходимо увеличить собственный капитал и распределять его по более эффективным направлениям.

Для достижение данной задачи необходимо большее внимание уделять планированию способов увеличения прибыли.

Прибыль – это разность между доходами и расходами предприятия, то есть это те средства, которые были заработаны в чистом виде. [13]

Поэтому при формировании доходов особое значение должно уделяться исследованию переменных и постоянных затрат. В этих целях компании следует разработать пути снижения всех издержек. Снижение расходов приведет к повышению валового дохода, что в свою очередь позволит быстрее преодолеть точку безубыточности. После того, как данная точка будет определена, начнет происходить прямой прирост прибыли.

Увеличить уставный капитал предприятия возможно за счет дополнительной эмиссии акций, или без привлечения инвестиций.

Второй вариант возможен только в пределах суммы нераспределенной прибыли.

Таким образом, увеличить уставной капитал предприятия возможно следующими способами: повысить номинальную стоимость ранее выпущенных акций, с изъятием из обращения старых акций или выпустить дополнительные акции.

На основе результатов финансового анализа предприятия и выявленных проблем, мы можем предложить следующие пути оптимизации структуры собственного капитала ООО «ЯмРесторантсРаша».

Развитие хозяйственной деятельности должно производиться с учетом будущих перспектив. Формирования объема и структуры капитала прежде всего должно основываться на задачах обеспечения хозяйственной деятельности предприятия как в текущий момент времени, так и в будущие периоды. Объем привлекаемого капитала должен при этом максимально соответствовать объему формируемых на предприятии активов.

Структура капитала представляет собой соотношение собственных и заемных средств. Оптимальная их соотношение позволяет компании эффективно развиваться, так как привлеченные средства часто являются единственной возможностью для дальнейшего развития, но в тоже время, он неизбежно связан с риском, поэтому к его применению необходимо относиться с особой осторожностью. Таким образом, для эффективного развития и избежание высоких рисков, важно соблюдать оптимальный баланс капиталов.

Также предприятию необходимо достигать минимизации затрат по формированию капитала из разных источников. [12] Осуществить такую минимизацию возможно в процессе управления стоимостью капитала.

Использование капитала в процессе хозяйственной деятельности должно быть максимально эффективным. Достигнуть данной цели возможно путем повышения рентабельности собственного капитала.

Структура источников финансирования представляет собой совокупность собственного, заемного и привлеченного капитала. Оценка доли собственного и заемного капитала представляет особую важность.

Использование в своей деятельности только собственных средств приведет к снижению рисков, но к замедлению темпов развития предприятия. Для повышения эффективности своей работы предприятию необходимо привлекать заемные средства. Однако, чрезмерное использование заемных средств приведет к высоким рискам.

Оптимальным вариантом соотношения собственного и заемного капитала считается – 60% и более и 40 %, где 60 – это доля собственных средств, 40 – заемных.

В целом мы можем отметить, что з отчетный период предприятие ООО «ЯмРесторантсРаша», отработало отчетный с переменной перспективой успеха. [11] Показатели ликвидности баланса также находятся в нестабильном состоянии, они постоянно изменяются, и чаще в худшую сторону.

Для улучшения финансового состояния предприятия мы можем предложить следующие рекомендации:

- снизить расходы предприятия и увеличить прибыль путем повышения выручки от реализации;

- уменьшать долю заемного капитала;

- более тщательно анализировать направления расходования капитала;

- повышать объемы продаж путем продвижения продукции или за счет снижения дебиторской задолженности;

- повысить показатели рентабельности за счет операционного цикла, вследствие чего будет расти рентабельность;

- увеличить уставный капитал в целях повышения его финансовых гарантий;

- увеличить резервный фонд;

- совершенствовать бухгалтерскую отчетность общества в целях обеспечения возможности привлечения инвестиций. Это связано с тем, что совершенствование бухгалтерской отчетности позволит сделать ее доступной для всех участников рынка, и в том числе для инвесторов.

Заключение

В условиях современной экономики, большая часть предприятий самостоятельно формирует свои ресурсы, основными источниками которых является прибыль, инвестиции, а также иные взносы юридических и физических лиц.

Достижение эффективной деятельности предприятия требует, в первую очередь, мобилизации и контроля использования собственного капитала. Это, в свою очередь, обеспечивает рост финансовой устойчивости и платежеспособности предприятия. Особое внимание должно быть уделено оценке стоимости собственного капитала и финансовых ресурсов в составе их отдельных элементов.

Собственный капитал представляет собой совокупность средств, находящиеся в собственности самого предприятия, главным образом участвующие в процессе производства и приносящие прибыль компании. В состав собственного капитала входят уставный, добавочный, резервный капитал и нераспределенная прибыль.

За время, проведенное над работой, была достигнута главная поставленная цель – произведена оценка и управление финансовыми ресурсами организации на примере ООО «ЯмРесторантсРаша» и выполнен ряд поставленных задач.

Предприятие имеет тенденцию к снижению доли собственного оборотного капитала и снижению доли заемного капитала. ООО «ЯмРесторантсРаша» можно охарактеризовать как финансово неустойчивое предприятие. Низкие значения показателей финансовой устойчивости связаны с большим остатком заемного капитала. Анализ финансового состояния и собственного капитала предприятия позволил выделить проблемы и затруднения, возникающие в состоянии организации и определить направления их разрешения.

Предложенные рекомендации могут позволить предприятию ООО «ЯмРесторантсРаша» постепенно сокращать размеры займов в краткосрочных и долгосрочных периодах и выйти к стабилизации своего финансового состояния и собственного капитала в течении нескольких лет.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2017) «О бухгалтерском учете» [Электронный источник] / URL: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2017) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 N 2689) [Электронный источник] / URL: http://www.consultant.ru/document/cons_doc_LAW_31472/

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_18609/

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2016) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1791) / [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_6208/

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2016) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_12508/

- Басовский, Л. Е. Экономический анализ (комплексный экономический анализ хозяйственной деятельности)/Л. Е. Басовский, А. М. Лунева, А. Л. Басовский. -М.: ИНФРА-М, 2019. -251 с.

- Бектемирова Н.Т. Механизм формирования финансовых ресурсов предприятия / Н.Т. Бактемирова — Экономика и эффективность организации производства. 2019. № 22. С. 67-70.

- Богачева, Н.С. Исследование понятия финансовые ресурсы и их экономической сущности / Н.С. Богачева / Интернет-журнал Науковедение. 2018. Т. 7. № 2 (27). С. 8.

- Воронина, М. В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина — М.: Дашков и К, 2019. — 400 с.

- Галицких, В.Н. Формирование и использование финансовых ресурсов как фактор экономического роста предприятия/ В.Н. Галицких — Актуальные вопросы экономических наук. 2019. № 44. С. 94-98.

- Гурфова, С.А., Богатырева, Д.А. Управление собственными финансовыми ресурсами организаций / С.А. Гурфова, Д.А. Богатырева — Социальные науки. 2019. Т. 1. № 1-1 (11). С. 43-49.

- Жегздринь, М.Ю., Воропаев, В.В. Эффективность управления финансовыми ресурсами в период экономического кризиса/ М.Ю. Жегздинь, В.В. Воропаев — Научные стремления. 2018. № 2 (17). С. 57-62.

- Исмаилова Р.А., Мисник О.В. Основные показатели оценки эффективности управления финансовыми ресурсами предприятия / Р.А. Исмаилова, О.В. Мисник / Наука и образование: новое время. 2019. № 6 (11). С. 7-10.

- Казачок, И. А. Формирование и управление эффективным использованием финансовых ресурсов предприятия/И. А. Казачок//Гуманитарный вестник ЗГИА. -2019. -№ 47 – С. 87

- Кондратенко О.О. Роль заемных финансовых ресурсов в деятельности организации / О.О. Кондратенко — Наука XXI века: актуальные направления развития. 2019. № 1-1. С. 256-260.

- Куган, С.Ф., Шишкова, М.Л. Анализ эффективности использования финансовых ресурсов как фактор повышения конкурентоспособности предприятия//Вестник Полоцкого государственного университета. Серия D «Экономические и юридические науки». 2020. № 6. С. 58-66.

- Куличенко, Ю. Л. Финансовые ресурсы предприятия и их оптимизация/Ю. Л. Куличенко//Молодежный вестник УАБД НБУ, Серия «Экономические науки». -2019. -№ 4 – С. 71

- Лапуста, М.Г. Современный финансово-кредитный словарь/Под общ. ред. М.Г. Лапусты, П.С. Никольского. -М.: ИНФРА-М, 2018. – 697с.

- Маркарьян, Э. А. Финансовый анализ: Учеб. пособие/Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. -3-е изд. перераб. и доп. -М.: ИД ФБК-ПРЕСС, 2019. -224 с.

- Неродо, Д.А. Использование методов операционного анализа в управлении финансовыми ресурсами / Экономика. Бизнес. Банки. 2018. № 1 (10) [Электронный источник] / URL: http://elibrary.ru/item.asp?id=22940978

- Остапенко, Л.М. Эволюция понятий «финансовые ресурсы» и современные подходы к определению понятия «Финансовые ресурсы предприятия» / Л.М. Остапенко — Вестник современной науки. 2018. № 1-1 (13). [Электронный источник] / URL: http://elibrary.ru/item.asp?id=25497440

- Пан, Т. Финансовые ресурсы предприятия / Т. Пан — Мир современной науки. 2019. № 3 (37). С. 53-59.

- Поляк, Г.Б. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит»/под ред. Г. Б. Поляка. -3-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2018. -С. 703.

- Прокофьева Е.В. Формирование финансовой стратегии коммерческой организации// Е.В. Прокофьева — Аудит и финансовый анализ. — 2019. — №2. -С. 132-134.

- Семенова, Н.М. Финансовые ресурсы как ограничение устойчивого быстрого роста фирмы / Н.М. Семенова — Управление экономическими системами: электронный научный журнал. 2019. № 5 (77). С. 31.

- Симеонова, Е.А. Вопросы управления финансовыми ресурсами/ Вектор экономики. 2019. № 1. С. 9.

- Сироткин, С. А. Финансовый менеджмент: учебник / С.А. Сироткин, Н.Р. Кельчевская. — М.: НИЦ ИНФРА-М, 2019. — 293 с.

- Усенко, А.М. Финансовые ресурсы как объект финансовых отношений коммерческих организаций / А.М. Усенко / Финансовые исследования. 2019. № 2 (47). С. 123-127.

- Чараева, М. В. Финансовый менеджмент: Учебное пособие / Чараева М.В., — 2-е изд. — М.:НИЦ ИНФРА-М, 2017. — 240 с.

Приложение 1

Финансовая отчетность ООО «ЯмРесторантсРаша»

|

Наименование |

2016 |

2017 |

2018 |

2019 |

|

Денежные средства и краткосрочные финансовые вложения |

2790,77 |

2233,85 |

2846,37 |

2877,94 |

|

Денежные средства |

- |

- |

- |

- |

|

Денежные средства и их эквиваленты |

2190,77 |

2233,85 |

2441,74 |

2877,94 |

|

Краткосрочные финансовые вложения |

600 |

- |

404,63 |

- |

|

Общая дебиторская задолженность, нетто |

9710,83 |

8907,69 |

6897 |

7396,47 |

|

Дебиторская задолженность - торговля, нетто |

9710,83 |

8907,69 |

6897 |

7396,47 |

|

Итого Товарно-материальные Запасы |

2453,38 |

1960,75 |

1818,6 |

1863,08 |

|

Расходы будущих периодов |

- |

- |

- |

- |

|

Прочие оборотные активы, всего |

618,16 |

779,89 |

684,96 |

1662,95 |

|

Основные средства, итого - нетто |

4757,93 |

4797,88 |

4787,72 |

4765,53 |

|

Основные средства, итого - брутто |

- |

- |

- |

- |

|

Накопленная амортизация, всего |

- |

- |

- |

- |

|

Гудвилл, нетто |

- |

- |

- |

- |

|

Нематериальные активы, нетто |

25,17 |

25,77 |

54,34 |

28,61 |

|

Долгосрочные финансовые вложения |

2361,47 |

2253,27 |

1826,18 |

1718,05 |

|

Векселя к получению - долгосрочные |

- |

- |

- |

- |

|

Прочие долгосрочные активы, всего |

332,82 |

349,52 |

292,23 |

356,51 |

|

Прочие активы, всего |

- |

- |

- |

- |

|

Кредиторская задолженность |

7298,17 |

5989,17 |

4979,46 |

3105,57 |

|

Кредиторская/накопленная задолженность |

- |

- |

- |

- |

|

Накопленные расходы |

32,39 |

194,98 |

48,74 |

129,56 |

|

Векселя к платежу/краткосрочная задолженность |

400 |

200 |

100 |

100 |

|

Текущая часть долгосрочных кредитов и займов/Капитализируемая аренда |

927,65 |

1038,8 |

1007,68 |

1093,71 |

|

Прочие краткосрочные обязательства, всего |

821,29 |

915,67 |

641,63 |

3611,66 |

|

Общая долгосрочная задолженность по кредитам и займам |

462,25 |

589,16 |

603,77 |

714,85 |

|

Долгосрочные кредиты и займы |

462,25 |

589,16 |

603,77 |

687,25 |

|

Обязательства по финансовой аренде |

- |

- |

- |

27,6 |

|

Прочие заемные средства |

1789,9 |

1827,96 |

1711,45 |

1908,56 |

|

Долгосрочные обязательства по отложенному налогу на прибыль |

406,17 |

343,05 |

305,11 |

301,94 |

|

Неконтролируемая доля в дочерних компаниях |

14,11 |

18,19 |

23,52 |

- |

|

Прочие обязательства, всего |

78,46 |

81,87 |

85,77 |

57,29 |

|

Погашаемые привилегированные акции, всего |

- |

- |

- |

- |

|

Непогашаемые привилегированные акции, нетто |

- |

- |

- |

- |

|

Обыкновенные акции |

565,29 |

565,29 |

565,29 |

565,29 |

|

Добавочный капитал |

376,86 |

376,86 |

376,86 |

376,86 |

|

Нераспределенная прибыль (непокрытый убыток) |

10814,02 |

10286,92 |

9850,46 |

10012,14 |

|

Собственные акции, выкупленные у акционеров, по стоимости приобретения |

-25,02 |

-25,02 |

-25,02 |

-25,02 |

|

Право работников на получение акций компании (ESOP) |

- |

- |

- |

- |

|

Нереализованный доход (убыток) |

830,71 |

686,22 |

598,87 |

593,1 |

|

Прочие собственные средства |

48,18 |

47,45 |

45,25 |

32,19 |

Отчет о финансовых результатах ООО «ЯмРесторантсРаша»

|

Период до: |

2017 31/12 |

2018 30/09 |

2019 30/06 |

2019 30.06 |

||||||||||||||||||||||||||||||

|

Общий доход |

7027,76 |

6459,91 |

4918,09 |

6043,47 |

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

|

Себестоимость |

4998,34 |

4607,65 |

3563,31 |

4157,67 |

||||||||||||||||||||||||||||||

|

Валовая прибыль |

2029,42 |

1852,26 |

1354,78 |

1885,8 |

||||||||||||||||||||||||||||||

|

Итого Операционные расходы |

6270,27 |

5821,72 |

4750,38 |

5496,89 |

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

|

Операционные доходы |

757,5 |

638,18 |

167,71 |

546,58 |

||||||||||||||||||||||||||||||

|

Процентные доходы (расходы), не-операционные, нетто |

10,86 |

0,87 |

13,44 |

-2,18 |

||||||||||||||||||||||||||||||

|

Прибыль (убыток) от продажи активов |

- |

- |

0,09 |

- |

||||||||||||||||||||||||||||||

|

Прочие доходы, нетто |

5,82 |

-2,72 |

13,1 |

-5,94 |

||||||||||||||||||||||||||||||

|

Чистая прибыль до налогов |

774,18 |

636,34 |

194,34 |

538,47 |

||||||||||||||||||||||||||||||

|

Отчисления на уплату налогов |

252,26 |

207,78 |

89,93 |

196,95 |

||||||||||||||||||||||||||||||

|

Чистый доход после уплаты налогов |

521,92 |

428,56 |

104,4 |

341,52 |

||||||||||||||||||||||||||||||

|

Доля меньшинства |

5,19 |

7,9 |

30,56 |

- |

||||||||||||||||||||||||||||||

|

Акции в филиалах |

- |

- |

- |

- |

||||||||||||||||||||||||||||||

|

Перерасчет согласно общепринятым принципам бухгалтерского учёта США |

- |

- |

- |

- |

||||||||||||||||||||||||||||||

|

Чистая прибыль до вычета чрезвычайных статей |

527,1 |

436,46 |

134,97 |

341,52 |

||||||||||||||||||||||||||||||

|

Чрезвычайные статьи |

- |

- |

- |

- |

||||||||||||||||||||||||||||||

|

Чистая прибыль |

527,1 |

436,46 |

134,97 |

341,52 |

||||||||||||||||||||||||||||||

|

Корректировка чистой прибыли |

- |

-0 |

- |

- |

||||||||||||||||||||||||||||||

|

Прибыль по обыкновенным акциям, за исключением чрезвычайных статей |

527,1 |

436,46 |

134,97 |

341,52 |

||||||||||||||||||||||||||||||

|

Корректировка на размывание акционерного капитала |

- |

- |

- |

- |

||||||||||||||||||||||||||||||

|

Разводненная прибыль |

527,1 |

436,46 |

134,97 |

341,52 |

||||||||||||||||||||||||||||||

|

Разводненное средневзвешенное количество акций в обращении |

7,36 |

7,36 |

7,36 |

7,36 |

||||||||||||||||||||||||||||||

|

Прибыль на акцию после дополнительной эмиссии за исключением чрезвычайных статей |

71,62 |

59,31 |

18,34 |

46,39 |

||||||||||||||||||||||||||||||

|

Сумма дивидендов на каждую обыкновенную акцию |

- |

- |

- |

40 |

||||||||||||||||||||||||||||||

|

Нормализованная прибыль на акцию после |

||||||||||||||||||||||||||||||||||

- Местное самоуправление в России: история и современность

- Особенности коммерческой деятельности в сфере розничной торговли

- Управление поведением в конфликтных ситуациях

- Состав правонарушения

- История развития программирования в России (Теоретические основы развития программирования)

- Коммерческая деятельность по управлению товарными ресурсами (Теоретические аспекты по управлению товарными ресурсами)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Теоретический анализ проблемы жизнестойкости личности)

- Кредитная экспансия: содержание и сущность. Границы кредита

- Финансовая политика и ее реализация в РФ

- Рекурсивные и итерационные алгоритмы: особенности и примеры использования (Понятие рекурсии)

- Анализ коммерческой деятельности спортивной организации на примере магазина одежды «lacoste»

- Управление поведением в конфликтных ситуациях