Коммерческая деятельность по управлению товарными ресурсами (Теоретические аспекты по управлению товарными ресурсами)

Содержание:

ВВЕДЕНИЕ

Миссия торговых предприятий, заключающаяся в наиболее полном удовлетворении потребностей населения в продукции и достижении высокой рентабельности хозяйственной деятельности, обеспечивается достижением целевых показателей программы в условиях ограниченного объема товарных ресурсов.

Под товарными ресурсами торгового предприятия понимается вся масса поступивших из различных источников товаров, предназначенных для продажи потребителям для конечного использования. Товарные ресурсы являются материальной основной для развития товарооборота торгового предприятия. Они состоят из поступления товаров и товарных запасов и находятся с объемом товарооборота в балансовой взаимосвязи - товарные ресурсы должны превышать объем товарооборота на величину нормального товарного запаса. При этом подразумевается, что товарные запасы характеризуют объем предложения товаров, объем товарооборота определяется платежеспособным спросом, а товарный запас, с одной стороны, должен быть достаточным для обеспечения бесперебойной торговли, с другой стороны не должен привести к затовариванию торгового предприятия.

Постоянные изменения, сопровождающие развитие сферы торговли, вынуждают руководителей организаций изыскивать скрытые резервы, обеспечивающие динамичное функционирование. Одним из внутренних резервов является повышение эффективности управления товарными запасами. Запасы являются необходимой материальной основой производственной и коммерческой деятельности торговых предприятий, представляют собой один из важнейших факторов обеспечения постоянства и непрерывности материального воспроизводства. Затраты, связанные с запасами, являются одной из основных составляющих себестоимости продукции, что во многом определяет ее конкурентоспособность на рынке. Не случайно многие специалисты отмечают, что управление товарными запасами является одной из основных задач коммерческой деятельности предприятий розничной торговли.

Актуальность темы исследования курсовой работы объясняется тем, что при нерациональной структуре товарных запасов происходит снижение как потенциального, так и реального уровня прибыли торгового предприятия, потеря конкурентных позиций на потребительских рынках. Обоснованность принимаемых решений по вносимым изменениям в структуру розничного ассортимента на предприятиях сферы торговли во многом зависит от правильности разработки и реализации их политики управления товарными ресурсами.

Объектом исследования в курсовой работе выступает ООО «АртЛюс».

Предметом исследования является политика управления товарными ресурсами ООО «АртЛюс».

Целью исследования курсовой работы является анализ политики управления товарными ресурсами ООО «АртЛюс».

Для достижения поставленной цели определены следующие задачи:

- раскрыть теоретические аспекты формирования товарных ресурсов торгового предприятия;

- предложить мероприятия по совершенствованию политики управления товарными ресурсами ООО «АртЛюс» и оценить их эффективность.

При выполнении курсовой работы были использованы следующие методы исследования: сравнительный метод, анализ, методы математической статистики, экспертное оценивание, сравнение и группировка, АВС-анализ и XYZ-анализ, метод матрицы Бостонской Консалтинговой Группы.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические аспекты управления товарными ресурсами

1.1 Сущность товарных ресурсов и их значение

Товарные ресурсы - продукция, производимая внутри страны и завозимая по импорту, предназначенная для продажи населению, снабжения социальных учреждений и спецконтингента потребителей, переработки и хозяйственных нужд, а также создания товарных запасов.

Управление товарными ресурсами представляет комплекс коммерческих, экономических, организационных мер, осуществляемых субъектами правоотношений по доведению товаров от изготовителей до конечных потребителей. В этом процессе задействовано множество участников, относящихся к различным организационно-правовым структурам с различной формой собственности. Это затрудняет согласование действий, так как часто каждый из них преследует свои коммерческие цели, не заботясь об общеэкономическом интересе. В этих условиях особую значимость приобретает уровень коммерческой работы по управлению товарными ресурсами на каждом этапе товародвижения, в том числе в оптовой и розничной торговле, являющейся связующим звеном между производством и потреблением.

Цель управления товарными ресурсами - достижение сбалансированности спроса и предложения по объему и структуре ассортимента, наилучшее удовлетворение спроса населения при высоком качестве торгового обслуживания, обеспечение рентабельной работы торговых организаций и формирование конкурентных преимуществ на рынке. Источниками товарных ресурсов являются: производство; сельское хозяйство, включая фермерские хозяйства; собственные товарные ресурсы субъектов хозяйствования; импорт.

Ассортиментная политика магазина ориентирована на все слои населения. При формировании ассортимента магазина учитываются следующие факторы: покупательский спрос, качество товара, производитель, упаковка, техническое оснащение, транспортные условия (способ доставки товара), наличие других розничных торговых магазинов в зоне деятельности данного магазина, учитывается взаимозаменяемость товаров.

Существенным фактором формирования ассортимента является цена товара. Покупатель почти всегда определяет для себя предельную цену в пределах которого он собирается уплатить за покупку. Поэтому одним из критериев рационального построения ассортимента товаров служит обеспечение правильного сочетания товаров с различной стоимостью. Цена товаров - это очень сильный аргумент в пользу его покупки. Но он, не всегда является побудительным мотивом.

1.2 Методы формирования товарных ресурсов

Комплекс мероприятий по управлению товарными запасами в торговле нацелен на формирование и обеспечение оптимального объема и многообразия товарных запасов бесперебойного наполнения торговых точек товарами в достаточном количестве и ассортименте.

Основной задачей коммерческого аппарата компании, управляющего товарными запасами, является отсутствие перебоев в товароснабжении и недопущение затоваривания складов. При этом следует ускорять оборачиваемость товарных запасов и по возможности сокращать затраты на их хранение и приобретение.

На рисунке 1 представлены методы управления товарными ресурсами.

Методы управления товарными ресурсами

Нормирование

Оперативный учет

Постоянный контроль за состоянием товарных ресурсов

Регулирование товарных ресурсов

Рисунок 1. Методы управления товарными ресурсами

Управление товарными запасами в розничном магазине предполагает возможность выбора формы товароснабжения — транзитной или складской, которая определяется исходя из конкретных условий:

• местоположения поставщика и розничной точки;

• экономической целесообразности;

• специфики товара и т. д.

Транзитная форма (магазин получает товарные запасы напрямую от поставщиков) позволяет довести издержки на хранение товаров и потери от перебоев в поставках к минимуму. Однако в случае возникновения непредвиденных ситуаций такой подход может привести к недостатку текущих товаров.

Складская (магазин получает товарные запасы со склада) больше характерна для торговых сетей, где наполнение товаром каждой точки нормируется и регулируется на более высоком руководящем уровне. При складском методе удобнее создавать и регулировать страховой товарный запас. Однако при этом увеличиваются издержки, связанные с содержанием склада и доставкой товаров в магазины.

В розничной торговле используются все те же вышеописанные методы: нормирование, учет, контроль и регулирование, где нормирование также занимает ключевую позицию. Грамотное управление товарными запасами в рознице является основным инструментом построения ассортиментной политики компании.

Сотрудники розничных торговых предприятий разрабатывают ассортиментные перечни товаров, включающие в себя те товары, которые всегда должны быть в продаже. Наличие таких перечней обеспечивает полноту и стабильность ассортимента и позволяет удовлетворить покупательский спрос в полной мере. Полнота ассортимента - возможность предоставления покупателю большого выбора товаров, а стабильность - обеспечение постоянного наличия товаров в продаже.

При построении ассортиментного перечня следует учитывать соотношение отдельных групп товаров в зависимости:

• от размера торговой площади;

• объема товарооборота;

• условий товароснабжения;

• технической оснащенности магазина;

• местоположения торговой точки по отношению к конкурирующим магазинам и пр.

При этом универсальные магазины предлагают более широкий ассортимент по сравнению со специализированными. Однако для специализированных характерно большее количество разновидностей определенной группы товаров, а следовательно, и более глубокий ассортимент.

Для осуществления контроля за ассортиментом продукции в крупных розничных магазинах и супермаркетах используется компьютерная техника, которая с помощью штрих-сканера и специального программного обеспечения позволяет учитывать каждую единицу товара. Такой подход позволяет товароведам и администрации магазина вести постоянную аналитику закупок, отслеживать оборачиваемость товаров и своевременно выявлять отклонения от установленных норм. В небольших магазинах, где ведется ручной учет, ответственный сотрудник отображает информацию о движении товаров в товарно-денежном отчете, используя форму ТОРГ-29 или бланк, разработанный и утвержденный компанией самостоятельно.

Управление товарными ресурсами в торговле является одним из ключевых элементов формирования торговой политики предприятия. Основным методом управления считается нормирование товарных запасов, которое заключается в установлении нормативных показателей для каждой единицы или номенклатурной группы товаров.

Отклонение от нормативных показателей в сторону уменьшения остатков товаров ведет к недополучению выручки, а излишки товарных запасов - к дополнительным затратам на хранение, потерям на просрочке и, как следствие, снижению оборачиваемости. В связи с этим следует вести оперативный учет и контроль за состоянием товарных ресурсами, поскольку своевременно выявленные отклонения позволят принять грамотные управленческие решения и не допустить потерь.

-

- Показатели эффективности формирования товарных ресурсов

Большинство методик изучения обеспеченности и использования товарных ресурсов основано на применении ограниченного числа показателей и не в полной мере отражают их формирование и эффективность использования. Так А. Фридман, исследуя критерии и показатели эффективности торговли, сводил их только к скорости обращения товаров, уровню товарных ресурсами. Е. И. Данилов и А. Букин предлагали использовать целую систему показателей оценки экономической деятельности торговых предприятий, но не включали в нее показатели обеспеченности и использования товарных ресурсов.

К. Б. Осоки рекомендовал включение в систему показателей интенсивности спроса и скорости обмена. Он утверждал, что «интенсивность или частота обмена выражается величиной своего значения вероятности реализации его запаса в единицу времени». Понятие интенсивности процесса и событий подробно изложено применительно к теории массового обслуживания в книге М. И. Баканова «Математические методы анализа в торговле».

Ученый-экономист В. П. Воронин предлагает ввести показатель «удельные товарные запасы), что в большей мере выражало связь товарных ресурсами с товарооборотом».

Французский экономист П. Зермати рекомендовал для оценки качественного уровня товарных ресурсами показатели скорости оборачиваемости и времени обращения товаров, а показателем качества управления товароснабжением - универсальный критерий, исчисленный через издержки обращения и индексы заработной платы. Однако, предложенная методика оказалась очень трудоемкой и при разнообразии ассортимента могла быть применена только с коэффициентом весомости.

Система показателей эффективности использования товарных ресурсов, предлагаемая рядом авторов, включает только следующие показатели:

- обеспеченности товарооборота товарными ресурсами;

- соблюдения норм по товарным запасам;

- оборачиваемости товарных запасов;

- индексы товарооборачиваемости.

Этого явно недостаточно для объективной оценки эффективности их использования, да и методика их анализа несовершенна.

Проведенные исследования в этой области показали, что следует проводить экономический анализ, прежде всего по качественным показателям, которые характеризуют эффективность использования товарных ресурсов. Ученые-экономисты предлагают исчисление таких показателей, как удельные товарные ресурсы и показатель эффективности их использования, которые показывают, какими товарными ресурсами выполняется план товарооборота, обеспечивается оптимальная торговая деятельность, и стимулируется рациональное их использование.

Эффективность использования товарных ресурсов чаще всего характеризуется временем обращения товаров в днях оборота и числом оборотов, т.е. скоростью товарооборота (товарооборачиваемостью). Кругооборот товаров, смена статичной формы запаса динамичной формой товарооборота составляет экономическое содержание товарооборачиваемости.

Товарооборачиваемость, являясь одним из показателей эффективности хозяйственной деятельности торгового предприятия в целом, позволяет оценить и количественно измерить два параметра: время и скорость их обращения.

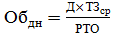

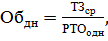

Время товарного обращения, или товарооборачиваемость в днях товарооборота, рассчитывается по следующим формулам:

(1)

(1)

или

(2)

(2)

где Обдн - товарооборачиваемость в днях товарооборота, дни;

ТЗср - средняя величина товарных запасов за рассматриваемый период, руб.;

РТО - объем товарооборота за анализируемый период, руб.;

РТОодн - однодневный товарооборот за анализируемый период, руб.;

Д - количество дней в периоде.

Товарооборачиваемость в днях товарооборота показывает время, в течение которого товарные запасы находятся в сфере обращения, т.е. число дней, за которое оборачивается средний товарный запас.

Товарооборачиваемость в числе оборотов, или скорость товарного обращения, рассчитывается по следующим формулам:

(3)

(3)

или

(4)

(4)

где Обр - товарооборачиваемость в числе оборотов;

Обдн - товарооборачиваемость в днях товарооборота, дни;

РТО - товарооборот за анализируемый период, руб.;

ТЗср - средняя величина товарных запасов за период, руб.;

Д - число дней в анализируемом периоде.

Товарооборачиваемость в числе оборотов показывает количество оборотов среднего товарного запаса за анализируемый период.

Уменьшение времени и увеличение скорости товарного обращения позволяют осуществлять больший объем товарооборота при меньших размерах товарных запасов, что способствует снижению товарных потерь, уменьшению расходов по хранению товаров, оплате процентов за пользование кредитами и т.п.

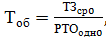

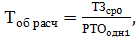

Расчет влияния изменения объема, структуры товарооборота и среднего товарного запаса на время товарного обращения (в днях) можно провести методом цепной подстановки:

(5)

(5)

(6)

(6)

(7)

(7)

где Тоб, Тоб1 - товарооборачиваемость за базисный и отчетный период соответственно, дни;

Зср0 - средняя величина товарных запасов за базисный период, руб.;

ТЗср1 - средняя величина товарных запасов за отчетный период, руб.;

РТОодн0 - однодневный товарооборот базисного периода, руб.;

РТОодн1 - однодневный товарооборот отчетного периода, руб.

Величина товарных запасов и товарооборачиваемость являются показателями взаимосвязанными и зависят от следующих факторов внутренней и внешней среды торговых предприятий:

1. Колебания спроса. Если сложилась ситуация, когда товарное

предложение отстает от покупательского спроса, то товарооборачиваемость по этим товарам резко ускоряется, а по мере насыщения рынка и уменьшения разрыва между спросом и предложением наблюдается некоторое замедление скорости обращения товаров.

2.Объем розничного товарооборота. Для торговых предприятий с большим объемом товарооборота характерны, при прочих равных условиях, наличие большого размера товарных запасов и ускоренная товарооборачиваемость. Чем больше объем товарооборота, тем больше и однодневный товарооборот, а, следовательно, и размер товарных запасов. Ускоренная оборачиваемость объясняется тем, что в таких магазинах товар завозят чаще, причем нередко минуя посредников.

3. Физико-химические свойства товаров. Они ограничивают или удлиняют время оборота. По товарам, стойким в хранении, создают большие товарные запасы, к ним можно отнести непродовольственные товары сложного ассортимента, длительного пользования, а также нескоропортящиеся продовольственные товары. На отдельные товары в силу их физико-химических свойств устанавливают не сроки хранения, а сроки реализации, ограниченные несколькими часами. По таким товарам большие товарные запасы создавать нельзя.

4. Частота и организация завоза товаров. Высокая частота завоза характерна для скоропортящихся товаров. Регулярное снабжение магазина товарами обеспечивает рост товарооборота при наличии меньших товарных запасов. Чем чаще завозят товары, тем меньше товарные запасы, и наоборот. Но необходимо помнить, что частота завоза зависит от объемов производства и качества продукции промышленных и сельскохозяйственных предприятий, сезонности производства, от местонахождения торговых предприятий, условий транспортировки. Так, в отдаленные районы по географическому положению время завоза товаров может быть ограничено из-за погодных и климатических условий и сложностей транспортировки, а время обращения товаров в этих районах намного продолжительней. Чем ближе расположены предприятия-производители, поставщики к районам потребления, тем меньше времени затрачивается на доставку товаров и чаще производится их завоз.

5. Состояние материально-технической базы и основных фондов торгового предприятия. Наличие развитой складской сети, оснащенной современным оборудованием для хранения товаров, в торговом предприятии позволяет создавать большие товарные запасы, их широкий ассортимент, обеспечивая сохранность и качество.

Величину товарных запасов определяют также широта и обновляемость ассортимента товаров. Чем шире ассортимент, тем больше товарных запасов. Время обращения товаров сложного ассортимента, как правило, превышает время обращения товаров простого ассортимента. По товарам сложного ассортимента создаются товарные запасы по различным признакам (размерам, фасоном, расцветкам ткани и т. д.), их необходимо подсортировать и подготовить к продаже. Эти операции требуют определенного времени и создания дополнительных запасов.

На оборачиваемость товаров оказывает влияние и ряд других факторов: насыщенность товарных рынков, звенность товародвижения, объемы импорта, распределение запасов товаров между оптовыми и розничными звеньями торговли, уровень цен на конкретные товары, организация рекламы и продажи товаров, организация труда, квалификация кадров и уровень руководства торговым процессом и т. п. Изменения перечисленных факторов могут влиять на величину товарных запасов и товарооборачиваемость, улучшая или ухудшая эти показатели.

Сделаем выводы по первой главе курсовой работы. Управление товарными ресурсами предприятия представляет собой комплексный процесс, включающий основные классические функции управления: планирование, в процессе которого изучается спрос на товары, проводятся маркетинговые исследования, организацию, которая подразумевает создание коммуникационной системы по формированию ассортимента, координацию, в процессе которой осуществляется разработка ассортиментного портфеля организации, вырабатывается ассортиментная стратегия (выделяются стратегические группы товаров, определяются методы и принципы формирования торговых надбавок) и контроль, который включает анализ ассортимента (его широты и глубины, прибыльности отдельных видов и групп товаров), а также анализ влияния политики управления товарными ресурсами предприятия, политики поставок на товарный ассортимент.

ГЛАВА 2 АНАЛИЗ ПОЛИТИКИ УПРАВЛЕНИЯ ТОВАРНЫМИ РЕСУРСАМИ ООО «АРТЛЮС»

2.1 Организационно-экономическая характеристика ООО «АртЛюс»

ООО «АртЛюс» основано в 2005 году. Торговая организация специализируется на розничной торговле светотехническими и электроустановочными изделиями. В ассортименте магазина более тысячи различных товаров. Это светильники различного назначения, источники света (лампы), электроустановочные изделия (розетки, выключатели). ООО «АртЛюс» предлагает широкий ассортиментный ряд товаров и взаимовыгодные условия сотрудничества с поставщиками. Сотрудничество осуществляется в рамках заключенных договоров, оплата товара производится согласно выставленным счетам с банковского счета торгового предприятия.

Покупателями продукции ООО «АртЛюс» являются частные лица, которые покупают товары в специализированных точках торговли. Коммерческая организация предлагает в розницу широкий спектр светотехнических товаров и разнообразные электроустановочные изделия.

Ассортимент торгового предприятия пополняется ежедневно. Поэтому сотрудники компании сосредоточены на том, чтобы прогнозировать спрос, пополнять ассортимент товара на складе, отслеживать колебания цен. Кроме того, руководство заинтересовано, чтобы в компании были представлены самые востребованные товары по ценам, доступным покупателям и выгодным для продавца.

В компании работает 25 человек, из них продавцов-кассиров - 12 человек, работающих в торговых точках. Руководитель организации в лице генерального директора осуществляет представительские функции и функции контроля за деятельностью своих подчинённых, а также некоторые функции отдела маркетинга. Все сделки осуществляются генеральным директором. Финансовый директор - лицо, которое ответственно за бухгалтерский учёт в компании. Ему подчиняются два бухгалтера. Коммерческий директор - специалист по управлению продажами товаров, организует работу продавцов. В подчинении коммерческого директора находятся работники склада и водители.

Продавцы-кассиры - должностные лица, заведующее кассой, занимающееся выдачей и приемом денег и продающие продукцию, отвечающие за порядок в торговом зале, выкладку и учёт продукции в торговых точках компании.

В компании работают два маркетолога, которые подчиняются напрямую директору. В целом пред отделом маркетинга стоят следующие задачи:

- мониторинг цен конкурентов;

- оценка конкурентоспособности товаров;

- определение и анализ предпочтений потребителей;

- разработка и исполнение плана маркетинговых мероприятий;

- верстка бюджета маркетинговых кампаний;

- разработка и реализация маркетинговых акций, нацеленных на продвижение товарных категорий;

- рост выручки;

- изучение перспективных рынков сбыта;

- прогнозирование продаж торговой организации.

В компании «АртЛюс» используется линейная организационная структура (Приложение 1). Достоинство этой структуры заключается в том, что в организации присутствует единоначалие, то есть руководитель сосредотачивает в своих руках руководство всех подразделений, в то же время эта структура проста и экономична.

В Приложении 2 представлены основные показатели деятельности ООО «АртЛюс» за 2017-2019 годы. Объем товарооборота в 2018 году увеличился по сравнению с 2015 годом почти на 9 %. Стоимость основных производственных фондов в 2016 году возросла по сравнению с 2015 годом на 17,9 %, что контексте является следствием расширения торговых площадей.

Объем розничного товарооборота в 2019 году вырос по сравнению с 2018 годом на 16,4 %. Стоимость основных производственных фондов в 2019 году возросла по сравнению с 2018 годом на 8,4 %. Данный факт свидетельствует об обновлении основных фондов предприятия, что положительно характеризует деятельность рассматриваемой организации.

Себестоимость продукции в 2017 году составила 55097 тыс. руб., в 2018 году составила 62106 тыс.р., в 2019 году она возросла на 6891 тыс.р. по сравнению с 2017 годом и составила 68997 тыс. руб. или 11,1 %.

Валовая прибыль, прибыль от продаж и чистая прибыль в 2019 году увеличились по сравнению с 2018 годом. Данный факт в деятельности предприятия выявляет положительные тенденции, позволяющие судить о необходимости разработки программ по выявлению резервов сокращения данная затрат и повышению показывает доходов предприятия.

Основными поставщиками торгового предприятия «АртЛюс» являются предприятия: ООО «Ампер» (г. Москва) и ООО «Эоланта» (Белгород). Всего у торговой организации около двадцати поставщиков.

Проведем анализ основных поставщиков торговой организации. Эксперты - сотрудники ООО «АртЛюс»: генеральный директор, финансовый директор, коммерческий директор, маркетолог выделили основные критерии для оценки поставщиков (Приложение 3). Оценка важности критериев определялась по шкале от 1 (совсем неважно) до 10 (очень важно). Оценку поставщиков по выбранным критериям проводил генеральный директор ООО «АртЛюс». Результаты анализа основных поставщиков представлены в Приложении 4.

2.2 Анализ работы с товарными ресурсами в ООО «АртЛюс»

Оптимальный ассортимент, количество позиций в продаже, а также ширина и глубина ассортимента формируется для удовлетворения нужд целевой аудитории потребительского рынка.

Товарная политика ООО «АртЛюс» включает следующие направления:

1- поддержка основного ассортимента:

- особое внимание уделяется позиционированию магазинов ООО «АртЛюс» как магазинов с качественными товарами по приемлемым ценам;

- постоянное обновление ассортиментных позиций исходя из сезонности, появления на рынке более дешевых и качественных товаров- субститутов, экономических факторов.

2 - разработка и внедрение нового товара:

- отдельное внимание новым товарам в сети- выделение новинок специальными POS-материалами;

- тщательное планирование введения нового товара в ассортимент магазинов ООО «АртЛюс» - место, цена, продвижение, упаковка.

Отметим, что структура ассортимента ООО «АртЛюс» в разрезе основных товарных групп не менялась в течение последних трех лет. Структура ассортимента товаров отражена в Приложении 5.Из данных Приложения 5 видно, что в 2019 году основную долю в ассортименте товаров компании занимают следующие товарные категории: люстры (23,98%); точечные светильники (17,1%) и потолочные светильники (15,98%). Рост товарооборота наблюдается у всех товарных категорий, кроме: настенных светильников, источников света (лампы), изделий для наружного монтажа (темп прироста 98,8%, 97,8%, 72,86% соответственно).

Оптимальная структура товарного ассортимента должна учитывать фазу жизненного цикла товаров с точки зрения темпов роста объема их продаж на данном рынке и долю объемов продаж этих товаров по отношению к доле конкурента. Для такого анализа иногда привлекается матричная Бостонская модель. Для ООО «АртЛюс» предлагается способ построения модифицированной матрицы BCG Рыбальченко, основанный исключительно на внутренней информации предприятия. Единицей анализа выступает «категория продукта», характерными параметрами - удельный вес товарной категории в объеме сбыта и удельный вес товарной категории в темпе изменения объемов сбыта. Ассортиментный анализ проводится путем размещения товара в одну из четырех полей матрицы.

Для более наглядного анализа ассортимента товаров в Приложении 6 приведена характеристика ассортимента по жизненному циклу, а также по секторам матрицы Бостонской консалтинговой группы. Из данных Приложения 6 видно, что ассортиментными категориями, имеющие преимущество по объемам продаж (звезда по матрице BCG и рост по кривой ЖЦТ), являются: точечные светильники, люстры, потолочные светильники. Наиболее проблемными ассортиментными позициями (собака по матрице BCG и спад по кривой ЖЦТ) являются изделия для наружного монтажа. В Приложении 7 представлен краткий план работы с товарными категориями по матрице BCG.

Далее проведем анализ ассортимента товаров компании, согласно основным коэффициентам (широты, полноты, устойчивости, соответствия ассортимента спросу, обновления). Широта ассортимента определяется количеством товарных групп. Полнота ассортимента - это соответствие фактического наличия видов товаров разработанному ассортиментному перечню, существующему спросу. Глубина ассортимента определяется числом разновидностей товаров по каждому наименованию. Устойчивость (стабильность) характеризует постоянное наличие товара соответствующего вида (разновидности) в продаже. Показатели структуры ассортимента ООО «АртЛюс» представлены в Приложении 7.

Торговая организация осуществляет ежедневный контроль за наличием товаров и соблюдением обязательного ассортиментного перечня. Заявки составляются по установленной форме в двух экземплярах. В заявке указываются наименование товаров и краткая характеристика единицы измерения, количество товара, остаток единиц товара на предприятии, отметка базы об исполнении заявки.

Важной задачей является упорядочение ассортимента. Для этого применяют разные методы, наиболее востребованный из них - ABC-анализ. Данные для анализа представлены в Приложении 8. Как показали результаты АВС-анализа, две группы товаров формируют 80% всей маржинальной прибыли компании. Именно эти категории являются ключевыми для финансового результата и поэтому требуют наиболее пристального внимания. Товары группы «Потолочные светильники», «Настенные светильники» и «Люстры» формируют 10% маржи. Оставшиеся 10% принадлежат пяти товарным группам, которые являются наименее значимыми с точки зрения формирования прибыли.

XYZ-анализ продаж проводится с целью изучения стабильности продаж. Он позволяет произвести классификацию продуктов компании в зависимости от характера их сбыта и точности прогнозирования изменений в их потребности.

В результате проведения данного анализа весь ассортимент подразделяется на три категории:

- категория Х - коэффициент вариации до 10%, товары со стабильным потреблением, высокой точностью прогноза продаж, высокой оборачиваемостью;

- категория Y - коэффициент вариации от 10% до 25%, товары с известными тенденциями определения потребности в них, средней возможностью прогноза продаж;

- категория Z - коэффициент вариации свыше 25%, потребление ресурсов нерегулярно, точность прогнозирования продаж невысокая.

В Приложении 9 представлены расчеты для коэффициента вариации.

Анализ показал, что большая часть ассортимента магазинов ООО «АртЛюс» состоит из товаров со стабильным спросом, на которые можно сделать относительно точный прогноз продаж. Для более подробного анализа многие организации применяют комбинирование ABC- и XYZ-анализов (Приложение 10).

Товары групп AX и BX требуют постоянного их наличия, при этом не требуется излишний страховой запас – потребление данных групп хорошо прогнозируется.

Группы AY и BY с высоким и средним уровнем товарооборота, наоборот, требуют увеличения страхового запаса, т.к. имеют недостаточную стабильность потребления.

AZ и BZ: обеспечение наличия данных групп за счет увеличения страхового запаса приведет к значительному повышению запаса складского, что влечет за собой дополнительные издержки, связанные с хранением. Решений данной проблемы может быть несколько: необходимо работать с поставщиками, которые могут в короткие сроки обеспечить товаром данной категории фирму, обеспечить более частые поставки, осуществлять постоянный контроль. Еще один из вариантов – поставлять данные продукты под заказ.

Категория CX: для данных товаров нужно определить необходимую периодичность поставок, для того, чтобы не держать их на складе.

Товары категорий CY и CZ необходимо выводить из оборота, но при этом провести дополнительный анализ и разобраться, на каком этапе жизненного цикла находится тот или иной продукт, какой товар является сопутствующим для продуктов других категорий, какой перспективным.

Основную долю в ассортименте товаров занимают категории:

- люстры (удельный вес 23,98%) – группа АХ (комбинированный анализ) - наиболее важная категория с точки зрения формирования прибыли со стабильным потреблением, «звезды» по матрице BCG - рыночный лидер;

- точечные светильники (удельный вес 17,1%) - группа АХ (комбинированный анализ) - наиболее важная категория с точки зрения формирования прибыли со стабильным потреблением, «звезды» по матрице BCG - рыночный лидер;

- потолочные светильники (удельный вес 15,98%) - группа ВХ (комбинированный анализ) - формирует 10% прибыли, стабильное потребление, «звезды» по матрице BCG - рыночный лидер.

Анализ деятельности по формированию ассортимента ООО «АртЛюс» выявил достоинства и недостатки.

Положительные результаты:

- ежегодно растут выручка и прибыль;

- увеличивается численность покупателей.

Отрицательные результаты:

- сверхнормативные товарные запасы;

- изучение покупательского спроса не на должном уровне.

Для повышения эффективности коммерческой деятельности ООО

«АртЛюс» необходимо:

- постоянно следить за состоянием конъюнктуры рынка, предпочтениями потребителей, действиями конкурентов;

- производить мониторинг рынка и на основе полученных результатов принимать решения о том, в каких товарах нуждается потребитель, и только после этого заключать договора.

2.3 Мероприятия по совершенствованию управления товарными ресурсами

По результатам анализа этапов формирования и управления товарными ресурсами ООО «АртЛюс», а также структуры ассортимента предлагаются следующие мероприятия по совершенствованию товарной политики:

- расширение ассортимента светотехнических изделий путем добавления товарной категории «комплектующие для светотехнических изделий» (добавление к основному ассортименту вспомогательного);

- расширение по глубине ассортиментной группы «светотехнические изделия»;

- проведение опроса покупателей с целью выяснения его предпочтений по насыщенности и глубине ассортимента;

- для повышения качества выкладки товаров в торговых залах магазинов торговой организации расширить зону обслуживания без освобождения от основной деятельности одного сотрудника отдела маркетинга, поручив ему управление мерчендайзингом (с внесением изменений в трудовой договор);

- разработать новые стандарты выкладки ассортимента в торговых залах;

- ввести ответственность продавцов за соблюдение новых стандартов выкладки ассортимента в торговых залах;

- внедрение программы 1С: Управление торговлей для повышения уровня управления ассортиментной политикой и в целом бизнеса.

Далее рассмотрим каждый пункт более подробно.

Во-первых, рассмотрим мероприятия по расширению и углублению ассортимента. Работа над товарным ассортиментом предполагает принятие решений о широте ассортимента, о его наращивании, а также о его насыщении. В стратегическом плане товарный ассортимент имеет тенденцию к расширению. Существует два пути расширения ассортимента: наращивание и насыщение.

Предлагаются мероприятия по насыщению товарного ассортимента компании. Основной ассортимент компании «АртЛюс» - группа светотехнических изделий, в которую входят категории: точечные светильники, люстры, торшеры, потолочные светильники. Для расширения ассортимента необходимо ввести категорию «комплектующие светотехнических изделий», как вспомогательный ассортимент (группы, поддерживающие продажи основного ассортимента) - сопутствующие товары.

Это предложение способствует поддержанию продаж основного ассортимента, привлечению внимания к основному ассортименту и наиболее полному удовлетворению потребностей потребителей.

Наращивание ассортимента, как правило, связано с изменением стоимости и качества товаров и может производиться следующими тремя способами:

- путем включения в ассортимент товаров более низкой ценовой группы и соответственно - более низкого качества (так называемое наращивание «вниз»);

- путем включения в ассортимент более дорогих товаров более высокого качества (наращивание «вверх»);

- одновременное расширение ассортимента «вверх» и «вниз».

На данном этапе для ООО «АртЛюс» предлагается расширение ассортимента путем включения в ассортимент более дорогих товаров более высокого качества (наращивание «вверх»), так как было выявлено, что по сравнению с конкурентами не хватает именно продукции известных брендов. Предлагаются товары брендов «Globo» (Австрия), «Odeon» (Италия), «Mantra» (Испания), «DeMarkt» (Германия).

Это поможет расширить целевую аудиторию торговой организации и, следовательно, долю рынка.

Наращивание «вверх» является целесообразным, когда фирма имеет достаточно ресурсов и стремится к более широкому охвату всего возможного диапазона состоятельных покупателей данной группы товаров и предоставления им наиболее полного выбора.

Во-вторых, для выявления предпочтений покупателей предлагается провести опрос (в форме анкетирования потребителей). На подготовительной стадии проекта изучения потребителей ставятся следующие задачи:

- разработка анкеты для проведения опроса;

- договоренность с сетью супермаркетов о проведении опроса на их территории (где находятся четыре магазина ООО «АртЛюс»);

- выбор интервьюеров, проведение инструктажа и тренинг интервьюеров.

На стадии проведения опроса потребителей:

- проведение опроса 200 посетителей на предмет их потребительских предпочтений по изучаемой продуктовой категории;

- подготовка отчета в табличной форме для дальнейшего анализа и обработки.

Цели проведения исследования:

- портрет целевого потребителя (целевая аудитория);

- восприятие продукта категории;

- мотивы и факторы принятия решения о покупке;

- оптимальное для покупателя место приобретения продукта;

- предпочитаемый продукт (форма, содержание, упаковка);

- оптимальная структура ассортимента;

- восприятие и реакция на рекламу подобной продукции.

Результаты данного опроса должны помочь сотрудникам ООО «АртЛюс» выявить предпочтения покупателей и улучшить ассортимент товаров торгового предприятия.

В-третьих, решить проблему низкого уровня выкладки товаров путем включения нового функционала в должностные обязанности одного сотрудника отдела маркетинга. Создав систему управления мерчендайзингом, можно смело планировать увеличение розничных продаж на:

- 15-20% только за счет правильной экспозиции товаров;

- еще на 5-10% за счет создания оптимальной психологической атмосферы в магазине;

- еще на 7-8% за счет программы мотивации постоянных клиентов.

В мерчендайзинг розничного торгового предприятия входит: планировка магазина, выкладка товара, нейромаркетинг, поведение продавцов в торговом зале, витрины, освещение.

На втором этапе после обучения продавцов, как вести себя в торговом зале и как управлять выкладкой тораров, внести ответственность продавцов за выкладку товара (вычеты из премии за неправильное оформление, бонусы в конце периода за хорошую работу).

При правильной выкладке:

- все товары хорошо видны на прилавке;

- представляют собой единую систему, гамму;

- каждый товар выложен в самом выгодном и привлекательном для покупателя виде;

- рекламные материалы и аксессуары дополнительно привлекают внимание и создают положительный эмоциональный настрой;

- покупателю легко осуществить покупки.

В-четвертых, в целях повышения качества используемой для принятия решения маркетинговой информации, включить новый функционал в должностные обязанности сотрудника отдела маркетинга, а именно, - мониторинг рынка.

Хороший рыночный мониторинг по определению позволяет эффективно прогнозировать движение рынка, распознавая угрозы и возможности.

Новые функциональные обязанности маркетолога включают в себя:

1) поиск, сбор и анализ маркетинговой информации;

2) изучение рынока аналогичных товаров и услуг (анализ спроса и потребления, деятельности конкурентов) и тенденций его развития;

3) ведение информационной базы данных по рыночным показателям, тенденциям рынка, потребления, деятельности конкурентов;

4) подготовка еженедельного новостного блока информации;

5) обеспечение документального оформления маркетинговой информации;

6) контроль процесса проведения маркетинговых исследований, участие в обработке их результатов, и подготовка отчетов;

7) консультирование персонала компании по вопросам интерпретации маркетинговых показателей, используемых в отчетности и маркетинговых исследованиях.

Результат хорошего рыночного мониторинга - предвидение событий и повышение точности прогнозов, принятие соответствующих мер и распределение ресурсов, опережая конкурентов, быстрая и гибкая адаптация к постоянно меняющимся условиям внешней среды. Таким образом, ООО «АртЛюс» получает превосходство над конкурентами, более крупную долю рынка и более высокие прибыли.

В-пятых, для повышения уровня управления ассортиментной политикой и планирования ассортимента рекомендуется ввести программу 1С:Управление торговлей.

Для розничной торговли данной программой поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. В программе ведется ежедневная регистрация проданных товаров. Контрольно-кассовые машины связаны с информационной базой, ведется оперативный учет отпуска товаров покупателям.

Продавец-кассир должен оформлять завершение каждой кассовой смены в соответствии с действующими правилами использования контрольно-кассовой техники. При завершении смены в информационной базе оформляется отчет о проданных товарах.

Регламентные операции, выполняемые по окончании месяца, проводятся автоматически с помощью регламентных операций мастера закрытия месяца.

Помимо этого, проводится проверка последовательности проведения документов с целью обнаружения ошибок, связанных с изменением документов прошлых периодов.

Для проверки данных предназначены стандартные отчеты. Группировка задается по аналитическим объектам, по группам объектов. Можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения.

На основании полученных в отчетах данных, заведующие магазинами могут проводить анализ ассортиментных позиций и конкретных видов товаров, выявлять товары, не пользующиеся спросом и формировать ассортиментную стратегию на предстоящий период.

Рассмотрим основные затраты на реализацию предложенных мероприятий (Приложение 11). Общая сумма затрат на все мероприятия составила 1230 тыс. руб. Расчет затрат обычно не составляет большого труда, прибыль часто определяется путем экспертной оценки и по аналогии с другими подобными системами.

Экспертное оценивание - процедура получения оценки проблемы на основе группового мнения специалистов (экспертов). Совместное мнение обладает большей точностью, чем индивидуальное мнение каждого из специалистов. Эксперты должны обладать опытом в областях, соответствующих решаемым задачам. В соответствии с опытом и признанием специалиста, каждому эксперту присваивается балл авторитетности.

Для того чтобы принять решение о применении предложенных мероприятий, нужно провести оценку изменения товарооборота от предложенных мероприятий. Оценка увеличения товарооборота за счет предложенных мероприятий проводилась на основании экспертной оценки.

Экспертами в данном исследовании выступили руководители подразделений ООО «АртЛюс», обладающие достаточным опытом в областях, соответствующих решаемым задачам.

Расчет эффекта на основе экспертной оценки.

Товарооборот компании «АртЛюс» за 2019 год составил 119081 тыс. руб. Ожидаемый относительный эффект увеличения товарооборота, рассчитанный на основе экспертной оценки: 30%.

Абсолютный ожидаемый эффект:

∆Т = 119081×0,3 = 35724,3 тыс. руб.

Эффект от предложенных мероприятий:

Эгод = ∆Т/(1+1/R), (8)

где: R - ставка дисконтирования,

Т - выручка.

Примем ставку дисконта равной ключевой ставке ЦБ РФ (4,5%).

Эгод =35724,3/(1+1/0,045) =2 492,972 тыс. руб.

Таким образом, прибыль составит 2492,972 тыс. руб.

Из данных Приложения 11 известно, что единовременные затраты (К) составляют 1230 тыс. руб. Предполагаемая годовая прибыль (Эгод), получаемая при расширении ассортимента за первый год эксплуатации, равна 2492,972 тыс. руб. Примем нормативный коэффициент эффективности капитальных вложений (Ен ) за 0,045 (ключевая ставка).

Годовой экономический эффект составит:

Э = 2492,972 - 0,045×1230 = 2400,122 тыс. руб.

Коэффициент экономической эффективности капитальных вложений будет равен:

Е = 2492,972/1230 = 2,02 (202%)

Срок окупаемости капитальных вложений равен: Т = 1230/2492,972 = 0,49 года (6 месяцев).

Таким образом, результатом внедрения предложенных мероприятий по совершенствованию товарной политики будет эффективное управление ассортиментом товаров, увеличение потока клиентов и, соответственно, повышение прибыли торговой организации. Следовательно, можно считать предложенные меры экономически эффективными.

Сделаем выводы по второй главе курсовой работы. Проведенный анализ политики управления товарными ресурсами ООО «АртЛюс» позволил выделить ее достоинства и недостатки.

Отметим достоинства политики управления товарными ресурсами:

- широкий выбор и представленность всех категорий светотехнических изделий;

- постоянное обновление товарных позиций исходя из появления на рынке более дешевых и качественных товаров-заменителей;

- отдельное внимание новым товарам - выделение новинок специальными POS-материалами

Анализ основных коэффициентов характеристики ассортимента ООО «АртЛюс» показал, что ассортимент товаров широк, вероятность, что спрос потребителей удовлетворен довольно высока.

Недостатки политики управления товарными ресурсами ООО «АртЛюс»:

- в товарной группе светотехнические изделия не представлены товары известных брендов в отличие от конкурентов;

- «застой» товара, недостаточность популярного ассортимента вследствие недостаточного мониторинга рынка;

- низкий уровень выкладки товара;

- уровень использования информационных технологий в системе управления ассортиментной политикой и планирования ассортимента является низким;

- структура ассортимента в разрезе основных товарных групп не менялась в течение последних трех лет.

В целом, перспективы ООО «АртЛюс» положительные, потенциал растет, но для этого предстоит совершенствовать политику управления товарными ресурсами с помощью:

- организации эффективной маркетинговой деятельности, направленной на изучение внешнего и внутреннего рынка и завоевание устойчивого положения на рынке Московского региона;

- расширения предложений за счет открытия дополнительных торговых площадей в близлежащих регионах;

- повышения качества выкладки товара (мерчендайзинг)

- автоматизации управления торговлей для повышения уровня качества товарной политики и в целом бизнеса.

ЗАКЛЮЧЕНИЕ

Политика управления товарными ресурсами является одним из главных элементов конкурентной стратегии торговой организации и представляет собой установление оптимальной номенклатуры реализуемых изделий.

Управление товарными ресурсами торгового предприятия осуществляется с целью увеличения объема продаж за счет своевременного предложения определенной совокупности товаров, наиболее полно удовлетворяющих требования покупателей.

Для управления товарными ресурсами используют такие методы, как АВС-анализ, XYZ-анализ, комбинированный АВС- и XYZ-анализ, матрица Бостонской консалтинговой группы и другие.

В курсовой работе проанализирована политика управления товарными ресурсами ООО «АртЛюс». Был составлен профиль основных поставщиков компании.

Также проведен анализ ассортимента товаров с кривой жизненного цикла и матрицы Бостонской Консалтинговой Группы, дан краткий план работы с группами матрицы БКГ. Из показателей структуры ассортимента были проанализированы коэффициенты широты, полноты, глубины, устойчивости.

Кроме того, был сделан ABC- и XYZ-анализ товарного ассортимента компании, и для более подробного анализа комбинированный ABC- и XYZ- анализ и план действий с конкретными группами.

Проведенный анализ политики управления товарными ресурсами ООО «АртЛюс» позволил выделить ее достоинства и недостатки.

Отметим достоинства политики управления товарными ресурсами:

- широкий выбор и представленность всех категорий светотехнических изделий;

- постоянное обновление товарных позиций исходя из появления на рынке более дешевых и качественных товаров-заменителей;

- отдельное внимание новым товарам - выделение новинок специальными POS-материалами.

Основную долю в ассортименте товаров занимают категории:

- люстры (удельный вес 23,98%) – группа АХ (комбинированный анализ) - наиболее важная категория с точки зрения формирования прибыли со стабильным потреблением, «звезды» по матрице BCG - рыночный лидер;

- точечные светильники (удельный вес 17,1%) - группа АХ (комбинированный анализ) - наиболее важная категория с точки зрения формирования прибыли со стабильным потреблением, «звезды» по матрице BCG - рыночный лидер;

- потолочные светильники (удельный вес 15,98%) - группа ВХ (комбинированный анализ) - формирует 10% прибыли, стабильное потребление, «звезды» по матрице BCG - рыночный лидер.

Анализ основных коэффициентов характеристики ассортимента ООО «АртЛюс» показал, что ассортимент товаров широк в магазинах, вероятность, что спрос потребителей удовлетворен довольно высока .

Недостатки товарной политики ООО «АртЛюс»:

- в товарной группе светотехнические изделия не представлены товары известных брендов в отличие от конкурентов;

- «застой» товара, недостаточность популярного ассортимента вследствие недостаточного мониторинга рынка;

- низкий уровень выкладки товара;

- уровень использования информационных технологий в системе управления ассортиментной политикой и планирования ассортимента является низким;

- структура ассортимента в разрезе основных товарных групп не менялась в течение последних трех лет.

В результате анализа политики управления товарными ресурсами ООО «АртЛюс» предложены мероприятия по ее совершенствованию:

- расширение ассортимента светотехнических изделий путем добавления товарной категории «комплектующие для светотехнических изделий» (добавление к основному ассортименту вспомогательного);

- расширение по глубине ассортиментной группы «светотехнические изделия»;

- проведение опроса покупателей с целью выяснения его предпочтений по насыщенности и глубине ассортимента;

- повышение качества выкладки товаров в торговых залах магазинов торговой организации;

- разработать новые стандарты выкладки ассортимента в торговых залах;

- ввести ответственность продавцов за соблюдение новых стандартов выкладки ассортимента в торговых залах;

- проводить мониторинг рынка светотехнических и электроустановочных изделий;

- внедрение программы 1С: Управление торговлей 8 для повышения уровня управления ассортиментной политикой и в целом бизнеса.

Предложенные мероприятия обеспечат:

- увеличение выручки на 35 724,3 тыс. руб.;

- получение прибыли в размере 2492,972 тыс. руб.;

- получение годового экономического эффекта 2400,122 тыс. руб.;

- срок окупаемости вложенных в реализацию мероприятий средств - 6 месяцев.

Проанализировав предложенные мероприятия по совершенствованию товарной политики ООО «АртЛюс», а также эффект от них и затраты, можно сделать вывод, что предложения являются эффективными.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно правовые акты:

- Федеральный закон “Об обществах с ограниченной ответственностью” от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) Документ предоставлен Системой Гарантhttp://base.garant.ru/70103036/#ixzz5Uh2vXpdb.

Основная литература:

Куликова, Н.Р. Управление ассортиментом товаров: учебное пособие / Н.Р.

Лукинский, В.С. Управление запасами в цепях поставок: учебник и практикум / В.С. Лукинский, В.В. Лукинский, Н.Г. Плетнева. – М.: Юрайт, 2017. – 284 с.

Магомедов, Ш.Ш. Управление товарным ассортиментом и запасами: учебник для бакалавров / Ш.Ш. Магомедов. – М.: Дашков и К, 2016. – 176 с.

Половцева, Ф.П. Коммерческая деятельность: учебник / Ф.П. Половцева. – 2-e изд. – М.: НИЦ ИНФРА-М, 2017. – 224 с.

Иванов, М.Ю. Организация и технология коммерческой деятельности: учебное пособие / М.Ю. Иванов, М.В. Иванова. – М.: ИЦ РИОР, 2018. – 498 с.

Куликова, Т.А. Трыкова, Н.С. Борзунова. – М.: Альфа-М: НИЦ ИНФРА-М, 2017. – 240 с.

Памбухчиянц О. В. Организация и технология коммерческой

деятельности: Учебник / О. В. Памбухчиянц. — 8-е изд., перераб. и доп. — М.: ИТК «Дашков и К°», 2019. - 640 с.

Дихтль Е., Хершген Х. Практическое пособие организации розничной торговли: Учеб. пособие / Пер. с нем. А.М. Макарова; Под ред. И.С. Минко. – М.: Высш. шк., 2018. – 255 с.: ил.

Баженов, Ю.К. Розничная торговля в России: монография / Ю.К. Баженов. – М.: НИЦ ИНФРА-М, 2017. – 238 с.

Банзекуливахо Ж. М. Экономика предприятия и организация производства [Текст]: учебно-методический комплекс / Ж. М. Банзекуливахо. – Новополоцк: ПГУ, 2018.

Интернет – ресурсы:

АВС-анализ в управлении товарными запасами // http://www.simplesoft.ru/articles/abc.htm

Арефьева Е. Ассортиментная политика: слабое звено в формировании прибыли // www.marketing.spb.ru/lib-mm/assort_profit.htm

Ассортиментная политика. - Электронный документ. Режим доступа: // http://marketing.spb.ru

XYZ-анализ (сценарий). – Электронный документ. Режим доступа: http://www.4p.ru/index/xyz-analiz

Официальный сайт ООО «АртЛюс» www.artlus.ru

Гончаренко,С.А. Способы повышения эффективности предприятия [Электронный ресурс].: Материалы сайта URL: http://www.rbedu.ru/library/articles/articles_9312.html

Жемчугов, А.М. Эффективность деятельности предприятия [Электронный ресурс].: Материалы сайта URL: http://www.e-reading.link

Шебек С.В. Пути повышения эффективности предприятия [Электронный ресурс].: Материалы сайта URL: http://www.costkiller.ru/puti_povisheniya_effectivnosti.htm

Левкин, Г.Г. Основы коммерции : конспект лекций / Г.Г. Левкин. –

Москва; Берлин: Директ-Медиа. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=429521 (дата обращения: 15.04.2020). – Библиогр. в кн. – ISBN 978-5-4475-6144-4. – DOI 10.23681/429521. – Текст: электронный.

ПРИЛОЖЕНИЯ

Приложение 1

Организационная структура ООО «АртЛюс»

Приложение 2

Основные экономические показатели ООО «АртЛюс» за 2017 - 2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменение, (+,-) |

Темп роста, % |

||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 Товарооборот |

|||||||

|

1.1 Объем товарооборота, тыс.р. |

94112 |

102345 |

119081 |

8233 |

16736 |

108,7 |

116,4 |

|

2 Основные производственные фонды |

|||||||

|

2.1 Стоимость основных производственных фондов, тыс.р. |

1337 |

1576 |

1709 |

239 |

133 |

117,9 |

108,4 |

|

2.2 Фондоотдача, руб./руб. |

70,39 |

64,94 |

69,67 |

-5,45 |

4,74 |

92,3 |

107,3 |

|

2.3 Фондоёмкость, руб./руб. |

0,014 |

0,015 |

0,014 |

0,0012 |

-0,0010 |

108,4 |

93,2 |

|

3 Труд и заработная плата |

|||||||

|

3.1 Средняя численность работников, чел. |

25 |

25 |

25 |

-7 |

5 |

83,3 |

114,3 |

|

3.2 Фонд заработной платы, тыс.р. |

5320,8 |

5400,2 |

6556,8 |

79,4 |

1156,6 |

101,49 |

121,42 |

|

3.3 Объем розничного товарооборота, приходящийся на одного работника (п.1.1:п.3.1), тыс.р./чел. |

2852 |

2924 |

2977 |

683,38 |

52,88 |

130,5 |

101,8 |

|

4 Себестоимость, всего, тыс.р. |

55097 |

62106 |

68997 |

7009 |

6891 |

112,7 |

111,1 |

|

5 Прибыль |

|||||||

|

5.1 Валовая прибыль (убыток), тыс.р. |

39015 |

40239 |

50084 |

1224 |

9845 |

103,1 |

124,5 |

|

5.2 Прибыль (убыток) от продаж, тыс.руб. |

31034 |

29917 |

35844 |

-1117 |

5927 |

96,4 |

119,8 |

|

5.3 Чистая (убыток) прибыль, тыс.р. |

25901 |

27584 |

28424 |

1683 |

840 |

106,5 |

103,0 |

|

6 Рентабельность продаж (п.5.2/п.1.2×100), % |

33 |

29 |

30 |

-3,74 |

0,87 |

88,6 |

103,0 |

Приложение 3

Отбор критериев для оценки поставщиков ООО «АртЛюс»

|

№ |

Наименование критерия |

Описание критерия |

|

1 1 |

Наличие товарного кредита и отсрочки платежа |

Отсутствие 100%-ной предоплаты за полученный товар; Возможность осуществления оплаты за полученный товар через определенное время |

|

2 |

Сроки и условия поставки (объем, цены) |

Выгодные условия поставки, наличие доставки |

|

3 |

Обновление ассортимента |

Наличие новых предложений товаров |

|

4 |

Закупочные цены |

Отпускная стоимость единицы товара |

|

5 |

Рекламации |

Наличие возможностей возврата некачественных товаров |

|

6 |

Гарантийный срок |

Срок фирменной гарантии |

|

7 |

Рекламные материалы |

Дополнительные рекламные материалы производителя, средства оформления, буклеты |

Приложение 4

Анализ основных поставщиков компании «АртЛюс»

|

№ |

Критерии |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Результат |

|

Поставщики |

|||||||||

|

1 |

ООО «Ампер» |

8 |

9 |

8 |

7 |

9 |

6 |

8 |

55 |

|

2 |

ООО «Эоланта» |

7 |

7 |

9 |

9 |

8 |

9 |

7 |

56 |

Приложение 5

Структура ассортимента товаров ООО «АртЛюс» за 2018-2019 гг.

|

Наиме нование товарной группы |

Наименование товарной категории |

Товарооборот, тыс.руб. |

Удельный вес по годам, % |

Отклонение 2019 г. от 2018 г. |

Темп роста 2019 г. / 2018 г., % |

|||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

тыс. руб. |

% |

|||

|

Светот ехниче ские изделия |

1) Точечные светильники |

5063,5 |

6363,8 |

15,51 |

17,10 |

1300,2 |

1,59 |

125,68 |

|

2) Торшеры |

2373,4 |

2571,6 |

7,27 |

6,91 |

198,2 |

-0,36 |

108,35 |

|

|

3) Люстры |

7791,9 |

8924,2 |

23,87 |

23,98 |

1132,3 |

0,11 |

114,53 |

|

|

4)Потолочные светильники |

5187,6 |

5946,9 |

15,89 |

15,98 |

759,3 |

0,09 |

114,64 |

|

|

5) Настенные светильники |

3431,2 |

3390,3 |

10,61 |

9,11 |

-40,9 |

-1,5 |

98,8 |

|

|

6) Источники света (лампы) |

2298,3 |

2247,8 |

7,04 |

6,04 |

-50,5 |

-1,0 |

97,8 |

|

|

7)Настольные лампы |

1371,2 |

2061,7 |

4,3 |

5,54 |

690,5 |

1,24 |

150,36 |

|

|

Изделия электр оустан овочные |

8) Изделия для скрытого монтажа |

2350,6 |

2976,9 |

7,4 |

8,0 |

626,3 |

0,6 |

126,64 |

|

9) Аксессуары для электроустано вочных изделий |

1436,5 |

1637,5 |

4,5 |

5,09 |

237 |

0,59 |

116,49 |

|

|

10) Изделия для наружного монтажа |

1149,2 |

837,27 |

3,59 |

2,25 |

-311,9 |

-1,34 |

72,86 |

|

|

Итого товаров |

32427 |

37157 |

100 |

100 |

4730 |

0,00 |

114,59 |

|

Приложение 6

Анализ ассортимента товаров с кривой жизненного цикла и матрицы БКГ

|

Наименование товарной категории |

Уд. вес в 2019 г., % |

Темп прирост а 2019г. / 2018г., % |

Характе- ристика доли ассорт. позиции (> или <средней) |

Ассортиментная позиция |

|

|

ЖЦТ |

БКГ |

||||

|

1) Точечные светильники |

17,10 |

25,68 |

> |

рост |

звезды |

|

2) Торшеры |

6,91 |

8,35 |

< |

зрелость |

собака |

|

3) Люстры |

23,98 |

14,53 |

> |

рост |

звезды |

|

4) Потолочные светильники |

15,98 |

14,64 |

> |

рост |

звезды |

|

5) Настенные светильники |

9,11 |

-1,2 |

> |

зрелость |

дойная корова |

|

6) Источники света (лампы) |

6,04 |

-2,2 |

< |

зрелость |

собака |

|

7) Настольные лампы |

5,54 |

50,36 |

< |

рост |

вопрос |

|

8) Изделия для скрытого монтажа |

8,00 |

26,64 |

< |

рост |

вопрос |

|

9) Аксессуары для электроустановочных изделий |

5,09 |

16,49 |

< |

рост |

вопрос |

|

10) Изделия для наружного монтажа |

2,25 |

-27,14 |

< |

спад |

собака |

|

Итого товаров: |

100,00 |

14,59 |

|||

Приложение 7

Краткий план работы с группами матрицы БКГ

|

«Вопрос» |

«Звезды» |

|

Существующие товарные категории № 7,9,8 развивать по схеме: создание конкурентных преимуществ – рост дистрибуции – поддержка |

Товарные категории № 1,3,4 – рыночные лидеры. Необходимо постоянно финансировать данные категории для поддержания высокой доли на рынке |

|

«Собака» |

«Дойная корова» |

|

Компания должна решить, что делать с категориями товаров № 2,6,10 (убрать из ассортимента или попробовать перевести в категорию «дойная корова» - тогда необходимы программы по репозиционированию или улучшению товара) |

Сделать основной акцент на поддержку товарной категории №5 – обеспечивает основную долю продаж. Цель – удержать положение |

Приложение 8

Показатели структуры ассортимента ООО «АртЛюс»

|

Коэффициент |

Значение |

Комментарии |

|

Кш (широты) |

9/10 = 0,9 |

За базовую широту было взято количество товарных категорий, предусмотренных ассортиментным перечнем. Полученное значение свидетельствует о достаточно широком ассортименте товаров в торговой точке. |

|

Кп (полноты) |

13/15 = 0,86 |

За базовую полноту приняли количество товарных линий категории настольные лампы, предусмотренных ассортиментным перечнем. Полнота ассортимента по значению ближе к 1, значит, высока вероятность, что спрос потребителей удовлетворен. |

|

Кг (глубины) |

35/50 = 0,70 |

За базовую глубину приняли количество товарных линий категории источники света (лампочки), предусмотренных ассортиментным перечнем. |

|

Ку (устойчивости) |

4/9 = 0,44 |

Количество товарных категорий в группе светотехничсеких изделий, пользующихся устойчивым спросом равно 4. Действительная широта ассортимента равна 9. Полученное значение свидетельствует о том, что 44% всех представленных точечных светильников пользуются устойчивым спросом у окупателей. |

|

Ко (обновления) |

0 |

В анализируемый период ООО «АртЛюс» непроводила активной политики по обновлению ассортимента. |

Приложение 9

ABC-анализ ассортимента ООО «АртЛюс»

|

Товарная группа |

Выручка, 2019 г., тыс. руб. |

Удельный вес, 2019, % |

Удельный вес нарастающим итогом, 2019, % |

Группа (A, B, C) |

|

3) Люстры |

8924,2 |

23,98 |

23,98 |

A |

|

1) Точечные светильники |

6363,8 |

17,10 |

41,08 |

A |

|

4) Потолочные светильники |

5946,9 |

15,98 |

57,06 |

А |

|

5) Настенные светильники |

3390,3 |

9,11 |

66,17 |

B |

|

8) Изделия для скрытого монтажа |

2976,9 |

8,0 |

74,17 |

B |

|

2) Торшеры |

2571,6 |

6,91 |

81,08 |

С |

|

6) Источники света (лампы) |

2247,8 |

6,04 |

87,12 |

С |

|

7) Настольные лампы |

2061,7 |

5,54 |

93,66 |

С |

|

9) Аксессуары для электроустановочных изделий |

1637,5 |

5,09 |

98,75 |

C |

|

10) Изделия для наружного монтажа |

837,27 |

2,25 |

100,00 |

C |

Приложение 10

XYZ-анализ ассортимента компании «АртЛюс»

|

Наименование товарной группы |

Стандартное отклонение |

Среднее значение |

Коэффициент вариации, % |

Принадлежность к группе (X, Y, Z) |

|

1) Точечные светильники |

11,89393467 |

530,275 |

2,2 |

X |

|

2) Торшеры |

58,84585411 |

214,3 |

27,5 |

Z |

|

3) Люстры |

108,783144 |

743,6833333 |

14,6 |

Y |

|

4) Потолочные светильники |

26,90111381 |

488,9083333 |

5,5 |

X |

|

5) Настенные светильники |

36,07835224 |

282,525 |

12,7 |

Y |

|

6) Источники света (лампы) |

6,328698464 |

187,3166667 |

3,4 |

X |

|

7) Настольные лампы |

19,41135836 |

171,8083333 |

11,3 |

Y |

|

8) Изделия для скрытого монтажа |

73,89458247 |

248,075 |

29,8 |

Z |

|

9) Аксессуары для электроустановочных изделий |

35,23692429 |

136,4583333 |

25,8 |

Z |

|

10) Изделия для наружного монтажа |

5,138771224 |

69,78333333 |

7,4 |

X |

Приложение 11

Комбинированный ABC- и XYZ-анализ ассортимента ООО «АртЛюс»

|

Группа товаров |

Наименование ассортиментной категории |

Характеристика группы товаров |

|

AX |

Точечные светильники; Потолочные светильни- ки |

Большой вклад в финансовые результаты, высокая степень надежности прогноза вследствие стабильности потребления |

|

AY |

Люстры |

Большой вклад в финансовые результаты, средняя степень надежности прогноза вследствие нестабильности потребления |

|

AZ |

Большой вклад в финансовые результаты, низкая степень надежности прогноза вследствие крайне нерегулярного потребления |

|

|

BX |

Средний вклад в финансовые результаты, высокая степень надежности прогноза вследствие стабильности потребления |

|

|

BY |

Настенные светильники |

Средний вклад в финансовые результаты, средняя степень надежности прогноза вследствие нестабильности потребления |

|

BZ |

Изделия для скрытого монтажа |

Средний вклад в финансовые результаты, низкая степень надежности прогноза вследствие крайне нерегулярного потребления |

|

CX |

Торшеры; Источники света (лампы); изделия для наружного монтажа |

Низкий вклад в финансовые результаты, высокая степень надежности прогноза вследствие стабильности потребления |

|

CY |

Настольные лампы |

Низкий вклад в финансовые результаты, средняя степень надежности прогноза вследствие нестабильности потребления |

|

CZ |

Аксессуары для электроустановочных изделий |

Низкий вклад в финансовые результаты, низкая степень надежности прогноза вследствие крайне нерегулярного потребления |

Приложение 12

Расчет основных затрат, (тыс. руб.)

|

Меры Месяц |

Расширение ассортимента |

Углублен ие ассортимента |

Маркетинг овые исследован ия (опрос) |

Маркетоло г-аналитик |

Мерченда йзер |

1С Управлени е торговлей |

|

Январь’21 |

25 |

|||||

|

Февраль’21 |

15 |

25 |

20 |

|||

|

Март’21 |

100 |

25 |

15 |

|||

|

Апрель’21 |

300 |

25 |

15 |

|||

|

Май’21 |

100 |

25 |

||||

|

Июнь’21 |

100 |

25 |

50 |

|||

|

Июль’21 |

200 |

25 |

||||

|

Август’21 |

15 |

25 |

||||

|

Сентябрь’21 |

25 |

|||||

|

Октябрь’21 |

25 |

|||||

|

Ноябрь’21 |

25 |

|||||

|

Декабрь’21 |

25 |

|||||

|

Всего затрат: |

300 |

500 |

30 |

300 |

50 |

50 |

- Системный подход к менеджменту

- Функции денег: эволюция форм и видов денег

- Сущность и функции финансов

- Сущность и функции финансов

- Понятие переменной в программировании. Виды и типы переменных

- Организация бухгалтерского учета на предприятии (Теоретические основы бухгалтерского учета финансовых результатов)

- Финансовые ресурсы

- Местное самоуправление в России: история и современность

- Особенности коммерческой деятельности в сфере розничной торговли

- Управление поведением в конфликтных ситуациях

- Состав правонарушения

- История развития программирования в России (Теоретические основы развития программирования)