Финансовая модель международной холдинговой компании(Теоретические основы холдинговых структур)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы объясняется тем, что во многих случаях в современной экономической ситуации достижение устойчивого финансового состояния и получение стабильных финансовых результатов возможно только при условии объединения предприятий в крупные холдинговые структуры. В последние годы холдинги все шире внедряются в российскую экономику и занимают ведущие позиции.

Крупные интегрированные бизнес-структуры в условиях глобализации, ускорения оборачиваемости капитала, все увеличивающейся мобильности производства на всех уровнях, на национальном и мировом, играют все более значимую роль, выходят на первый план. Только такие структуры способны обеспечить надлежащий уровень эффективности управления огромными разделенными по экономическим и географическим параметрам производственными, финансовыми и людскими ресурсами, обеспечить надлежащий контроль за эффективностью использования этих ресурсов всеми подразделениями компании в рамках единой корпоративной стратегии. В последнее время, являясь структурообразующими предприятиями, крупные интегрированные структуры в России определяют лицо экономики страны. Такие структуры в сырьевом секторе являются главным источником налоговых доходов государственного бюджета.

Среди крупных интегрированных структур в международной практике выделяются финансовые холдинги. Холдинги обеспечивают соответствующий уровень централизации управления в сложных многоуровневых структурах, осуществляют экономический и юридический контроль над дочерними компаниями. Финансовый холдинг считается одним из эффективных инструментов бизнеса, с помощью которого имеется возможность наращивать активы, и головному предприятию сосредотачивать их в своих руках.

История возникновения и становления финансовых холдингов показывает, что в основе их развития лежит механизм приобретения доли другой компании, что позволяет, с одной стороны, инвестировать капитал, а с другой — оказывать влияние на принятие управленческих решений в организации, в которой имеется участие.

Необходимо отметить, что становление глобальных транснациональных финансовых холдингов во многом произошло благодаря приобретению различных активов и сосредоточения их под управлением одного лица.

Холдинговым структурам в мировой практике и истории их становления посвящено много научной литературы. Можно выделить авторов, исследовавших понятие и модели холдингов: С.В. Березнев, А.Р. горбунов, В.С. Золотарев, Ю.С. Сваталова, О.Ю. Свиридов, А.А. Лысоченко, Е.Х. Чжен и др.

Об использовании опыта международных финансовых холдинговых компаний в России пишут такие авторы, как М.В. Докучаев, Н.М. Телюк, В.И. Шмаков и др.

Объектом исследования являются международные финансовые холдинговые компании.

Предмет исследования: деятельность международных финансовых холдингов и использование их опыта в России.

Целью данной работы является исследование финансовой модели международной холдинговой компании.

Цель исследования:

- исследовать теоретические основы холдинговых структур;

- рассмотреть примеры деятельности международных финансовых холдингов, таких как Morgan Stanley и Royal Bank of Canada;

- показать использование опыта международных финансовых холдинговых компаний в России.

1. Теоретические основы холдинговых структур

1.1. Понятие и модели холдингов

Термин «холдинг» является производным от английского hold – «держать», то есть в российской интерпретации это компания, которая владеет контрольными пакетами акций других компаний (держит эти пакеты). Однако в международной и отечественной практике под термином «холдинг» скрываются разные понятия [1, c.109]. Например, в соответствии с законодательством Великобритании холдингом называется компания А, которая контролирует деятельность дочерних компаний путем:

- большинства голосов в дочерних компаниях;

- назначения большинства членов совета директоров дочерних компаний;

- наличия договора с дочерними компаниями, по которому компания А обладает большинством голосов на собраниях акционеров даже при отсутствии контрольного пакета [4, c.17].

То есть, в данном случае, холдинг – это головная компания, которая контролирует деятельность других предприятий через владение контрольными пакетами акций или на основании других условий, зафиксированных в соответствующем договоре между ними

Рассмотрим организационно-управленческие модели холдингов.

Специфика работы холдинга, как и любой другой компании, определяется целями, которые ставят собственники бизнеса. В зависимости от целей возможны различные типы холдинговых структур, отличающихся друг от друга распределением управленческих функций между головной компанией (управляющей) и дочерними предприятиями. Точно так же будет отличаться и финансовое управление в холдингах различных типов, а значит, эти особенности необходимо учитывать при построении работы финансовых служб [22].

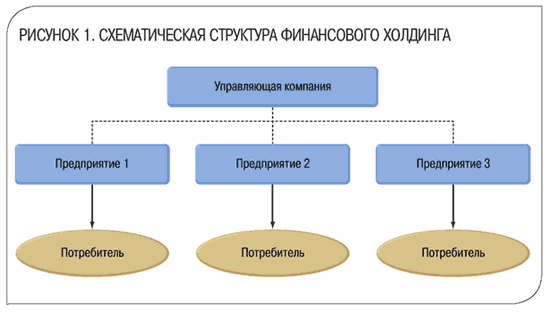

Холдинговые компании делятся на два основных типа: финансовые и операционные. В состав финансового холдинга входят предприятия из разных отраслей. Его собственники не стремятся контролировать текущую операционную деятельность отдельных предприятий, их интересует только прибыльность компаний, входящих в группу (рис. 1).

Рис. 1. Схематическая структура финансового холдинга [22]

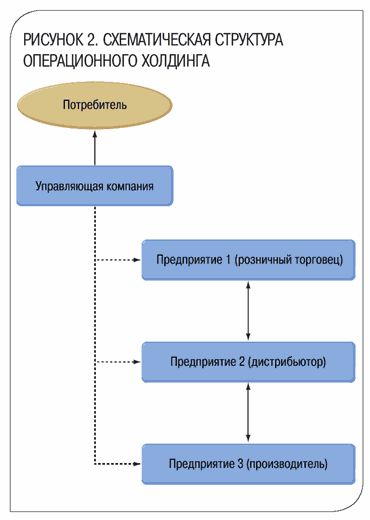

Операционные холдинги обычно состоят из предприятий одной отрасли, образующих вертикально или горизонтально интегрированную цепочку (как правило, нефтяные компании, предприятия ГМК) [11, c.59].

Для них в большей степени характерна централизованная организационная и финансовая структура, при этом отдельные производственные предприятия имеют ограниченный круг финансовых полномочий, а все оперативное управление осуществляется головной компанией (рис. 2) [22].

В составах как операционного, так и финансового холдингов присутствуют структуры управляющих компаний, хотя выполняемые ими функции и степень полномочий различны.

В отличие от операционного холдинга, в котором предприятия — лишь центры затрат, в финансовом холдинге дочерние компании выступают как центры затрат, доходов, прибыли и даже инвестиций. Очевидно, что и структура, и функции финансовой службы управляющей компании будут отличаться в зависимости от вида холдинга [12, c.217].

Рис. 2. Схематическая структура операционного холдинга [22]

Часто финансовую службу управляющей компании рассматривают как ревизионный и контролирующий орган. Однако основной задачей финансовой службы является не осуществление функции контроля, а создание такой системы управления финансовыми ресурсами, которая способствовала бы развитию всех предприятий холдинга [13, c.275].

Операционный холдинг – это централизованная структура управления финансами. Структурные подразделения финансового департамента операционного холдинга и их функции представлены в таблице 1.

Таблица 1

Структурные подразделения финансового департамента операционного холдинга и их функции [22]

|

Подразделение |

Отдел |

Группа |

Выполняемые функции |

|

|

Финансовый департамент |

Казначейство |

Контроль над текущими платежами, управление денежными средствами, ликвидностью и рисками |

||

|

Отдел управленческого учета и отчетности |

Группа отчетности |

Управленческая отчетность (ежедневная, ежемесячная и т. д.), налоговое планирование |

||

|

Группа анализа |

Анализ затрат, доходов, капитальные инвестиций и проч. |

|||

|

Отдел взаиморасчетов и договоров |

Группа расчетов |

Отправка платежей, разноска фактических платежей в учетные системы |

||

|

Группа договоров |

Учет и анализ договоров (с указанием условий оплаты по договору, графика платежей, территориальной локализации) |

|||

|

Отдел бюджетирования |

Контроль над составлением и исполнением бюджетов разных уровней |

|||

В централизованной структуре деятельность финансовых служб дочерних предприятий координируется из головного офиса холдинговой компании. Это означает, что финансовый департамент холдинга контролирует составление и исполнение бюджетов дочерних предприятий, отвечает за финансовое планирование, риски, привлечение, перераспределение средств, управляет себестоимостью производств и оценивает целесообразность дальнейшей интеграции. Также управляющая компания координирует процессы закупок (особенно ключевого сырья и материалов), сбыта продукции, всю инвестиционную деятельность и согласует не только размер заработной платы персонала, но и графики проведения текущих и капитальных ремонтов на предприятиях холдинга [13, c.275].

Финансовый холдинг - это децентрализованная структура управления финансами. В децентрализованной структуре финансовая служба управляющей компании занимается общими вопросами: стратегическим планированием, определением нормы доходности дочерних предприятий, размещением свободных средств холдинга и расчетом общего финансового риска группы [8, c.162].

Структурные подразделения финансового департамента холдинга финансового типа и их функции показаны в таблице 2.

Таблица 2

Структурные подразделения финансового департамента холдинга финансового типа и их функции [22]

|

Подразделение |

Отдел |

Группа |

Выполняемые функции |

|

Финансовый департамент |

Отдел управленческого учета и отчетности |

Группа отчетности |

Управленческая отчетность (как правило, ежемесячная, ежеквартальная) |

|

Группа анализа |

Оценка управленческой команды предприятий |

||

|

Отдел консолидации отчетности |

Унификация отчетов различных компаний, сведение отчетов, формирование отчетов в соответствии с МСФО |

||

|

Отдел бюджетирования |

Контроль над составлением и исполнением бюджетов верхних уровней |

||

Среди полномочий финансовой службы также могут быть функции оценки управленческой команды дочерних предприятий, управление структурой капитала и принятие решений об инвестициях или сделках, объем которых превышает определенную сумму. Ответственность за оперативное финансовое планирование полностью ложится на финансовые отделы дочерних предприятий, от которых, как правило, требуется достижение установленных управляющей компанией финансовых показателей [15, c.311].

Если в холдинг входит большое количество предприятий, да еще и работающих в разных отраслях, финансовая служба управляющей компании физически не может оперативно управлять таким количеством субъектов и осуществлять систематический контроль над финансовой деятельностью предприятий холдинга. Их управляющие компании в свою очередь являются центрами финансовой ответственности, определяющими полномочия подотчетных предприятий по финансовому управлению и планированию. Именно финансисты центральных офисов субхолдингов отвечают за формирование, ведение единой учетной политики и консолидацию финансовых результатов. Головная управляющая компания устанавливает только основные требования к таким субхолдинговым управляющим компаниям, а оперативные вопросы решаются на местах [9, c.37].

1.2. История формирования международных финансовых холдингов

С середины 90-х годов отчетливо проявилась потребность мировой финансовой системы в структурных изменениях, направленных на повышение эффективности и устойчивости банков. Одним из путей решения этой проблемы стала консолидация капитала ряда финансово-кредитных учреждений, универсализация их услуг [17, c.115].

В течение 90-х годов масштабы этого процесса постепенно нарастали. В частности, в 1996-2001 гг. в ведущих развитых странах было зарегистрировано 34147 слияний и поглощений по сравнению с 19996 в 1990-1995 гг., а суммарная стоимость этих сделок выросла с 1390 млрд. долл. до 8135 млрд. долл. Особенно интенсивная консолидация происходила в финансовом секторе: за 1990-2001 гг. в ведущих странах свыше 10 тыс. кредитно-финансовых учреждений участвовали в слияниях и поглощениях.

Этот процесс представлял собой как объединение финансовых учреждений сходного профиля, так и интеграцию финансовых структур разной специализации. В США, например, в результате появления Акта о модернизации финансовых услуг (The Financial services Modernization Act, 1999 г.) было отменено положение закона Гласса – Стиголла (Glass-Steagall law), запрещающее коммерческим банкам заниматься инвестиционной деятельностью, и разрешено участие банков в холдинговых группах, включающих финансовые компании: страховые, брокерские и др. Таким образом, в банковской практике появились новые виды услуг, в том числе страховые и брокерские операции [17, c.115].

Такое направление универсализации банковской услуги получило название «Банкашуранс» (bank + assurance = Bankassurance). В то же время в Европе происходили межрегиональные слияния банков на фоне усиления конкуренции на европейских финансовых рынках в результате появления единой валюты – евро. В этом регионе мира также имели место экспансия банков в страховой бизнес и действия по сокращению издержек за счет укрупнения финансовых учреждений.

Закон о финансовом обновлении, введенный в Японии в 1993 г., разрешил банкам заниматься ценными бумагами, однако постоянное уменьшение процентной ставки по кредитам, в результате которого прибыль банковских учреждений сокращалась, заставило их искать выход в универсализации своего бизнеса [6, c.209].

Таким образом, финансовые учреждения всего мира стали повышать конкурентоспособность и прибыльность, либо универсализируя свой бизнес, либо специализируя его путем слияния и присоединения различных финансовых учреждений.

После мирового финансового кризиса в конце 90-х годов появилась необходимость по-новому оценить управленческую эффективность и социальную ответственность финансовых учреждений. В сложившейся ситуации наиболее целесообразным решением существующих проблем стала трансформация банков путем их слияния в финансовую холдинговую компанию (ФХК) [6, c.209].

К синергическому эффекту ФХК принято относить снижение издержек в результате:

– стандартизации инфраструктуры;

– сокращения подразделений, выполняющих дублирующие функции, в том числе в сфере финансовых услуг;

– общего управления рисками и маркетингом;

– создания интегрированных информационных систем (MIS – Management Information System), интегрированных систем по работе с клиентами (CRM – Customer Relationship Management) и централизованного управления ими;

– укрупнения активов и расширения территориальных сетей;

– закупок товаров и услуг общекорпоративного назначения и т. д. [10, c.9]

Мировая практика показывает, что обычно головная компания ФХК управляет дочерними компаниями, владея 100% их акций. Головная компания определяет стратегию, а дочерние компании принимают тактические решения [17, c.118].

Вслед за правовым разрешением деятельности ФХК в США (1999 г.) и в Японии (1998 г.) закон о финансовых холдинговых компаниях появился в Республике Корея (2000 г.), а затем и создана первая компания «Ури» (2001г.) путем слияния пяти финансовых учреждений. После финансового кризиса 1997 г. многие корейские предприятия, в том числе и финансовые учреждения, обанкротились в результате тотальной неустойчивости и неэффективности управления. В рамках решения этой проблемы корейский финансовый сектор подвергся широкомасштабной реконструкции путем слияний и поглощений, что улучшило состояние финансового сектора. При этом наиболее удачной формой этих слияний была признана ФХК.

В этом процессе активное участие принимал Фонд страхования банковских вкладов, созданный в Корее в 1996 г. в соответствии с законом о защите вкладчиков. Этот закон, предусматривающий гарантии вкладчикам на случай банкротства банков, был принят в 1995 г. с целью стабилизации финансового состояния страны. В период финансового кризиса 1997 г. Фонд возвращал вкладчикам их вклады (100%) в ликвидированных банках, а после кризиса играл решающую роль в стабилизации финансовой системы страны, оказывая поддержку несостоятельным финансовым организациям [17, c.118].

Практика показала, что эффект объединения в ФХК сказывается сразу, хотя на первом этапе межбанковское слияние не приводит к полной интеграции. При этом издержки и моральный ущерб для персонала минимизируются [18, c.342].

Таким образом, финансовые модели холдинговых компаний создаются в целях получения контроля над активами предприятий различных финансовых отраслей для повышения эффективности управления на групповом уровне. Это форма организации бизнеса позволяет лучше адаптироваться к быстро меняющейся ситуации на мировых финансовых рынках – ускоренное развитие финансовой инфраструктуры и снятие ограничений на банковскую деятельность дают возможность повысить конкурентоспособность за счет снижения издержек при укрупнении финансовых предприятий и универсализации их услуг. Кроме того, считается, что с возникновением финансовых холдинговых компаний повышается уровень доверия внутри группы и обеспечивается синергический эффект.

2. Примеры деятельности международных финансовых холдингов

2.1. Финансовый холдинг Morgan Stanley

Американский финансовый сектор стал основателем современной мировой финансовой системы. На сегодняшний день объем финансового рынка США превышает 80 трлн. долларов в год, что составляет чуть меньше половины от мирового рынка, благодаря чему именно американские финансовые компании стали лидерами во многих сегментах сектора. Одной из таких компаний является Morgan Stanley, относящаяся к финансовым холдингам [24].

Основанный в 1935 году в качестве самостоятельного подразделения другого финансового гиганта (J.P. Morgan & Co), на сегодняшний день эта компания стала крупнейшей в мировом инвестиционно-банковском бизнесе. Редко какое крупное IPO в Европе и Северной Америке проходит без участия Morgan Stanley. Благодаря ультра-мягкой монетарной политике ФРС и активному росту инвестиционной активности на западных рынках капитала, многие крупнейшие американские инвестиционные банки получили большие преимущества [24].

В отличие от классических коммерческих банков, основным направлением деятельности Morgan Stanley является инвестиционно-банковский бизнес, на который приходится свыше 85% всех доходов. В частности, компании принадлежат индексы MSCI (Morgan Stanley Capital Index) – наиболее авторитетный международный индикатор состояния фондового рынка.

Собственно, непосредственно кредитованием банк начал заниматься лишь с 2008 года – после того, как годом ранее из-за ипотечного кризиса потерпела убытки на 8 млрд. долларов, в результате чего в руководстве решили диверсифицировать бизнес и освоить другие направления банковской деятельности. При этом структура инвестиционного бизнеса подразделяется на три направления: управление частными капиталами, управление корпоративными капиталами и доверительное управление. С недавних пор существует также подразделение по кредитованию – в основном для клиентов из корпоративного сектора.

В географическом разрезе главным образом доходы Morgan Stanley приходятся на инвестиционный банкинг в США – порядка 73.5% по состоянию на 2016 финансовый год [13, c.280].

В сегментарном разрезе бизнес Morgan Stanley опирается на два ключевых направления – институциональные ценные бумаги и управление активами. На долю этих двух сегментов приходится до 84% всех доходов – 16.9 и 14.9 млрд. долларов соответственно. В то же время, на сегмент кредитования приходится менее 15% от выручки, а из общих активов более чем в 800 млрд. долларов лишь 66 млрд. приходится на классические кредиты [23].

Финансовые показатели представлены в таблице 3.

Таблица 3

Финансовые показатели Morgan Stanley [23]

|

Период до: |

31.03.2016 |

31.12.2015 |

30.09.2015 |

30.06.2015 |

|

Общий доход |

10795 |

8597 |

9734 |

19622 |

|

Валовая прибыль |

9444 |

7296 |

8470 |

16703 |

|

Операционные доходы |

2855 |

-2931 |

2220 |

4302 |

|

Чистая прибыль |

2394 |

-1630 |

1693 |

3404 |

Финансовые результаты Morgan Stanley довольно противоречивые. За 2015 финансовый год общие доходы составили 37.95 млрд. долларов, что на 2.8% больше, чем годом ранее, чистая прибыль подскочила на 18.5% - до 3.47 млрд. долларов (в 2014 финансовом году этот показатель составлял менее 3 млрд. долларов).

При этом в последнем квартале финансовые показатели ускорили рост – выручка увеличилась на 10% до 9.9 млрд. долларов, чистая прибыль подскочила более чем на 55% – до 2.47 млрд. долларов. Средние ожидания инвесторов по выручке составляли 9.17 млрд. долларов, а по чистой прибыли – менее 2 млрд. В результате, после публикации отчета акции компании на открытии торгов подскочили на 1.8%. Однако текущие финансовые показатели все равно значительно ниже, чем в 2011 году – тогда выручка превышала 39 млрд. долларов, а чистая прибыль достигала 4.1 млрд. и по крайне мере по показатели прибыли крайне мала вероятность повторения в текущем году. Поэтому говорить об устойчивости роста бизнеса эмитента не приходится [23].

Фундаментальные показатели также противоречивы. Долговая нагрузка компании высокая, что впрочем характерно и для всего финансового сектора в целом, – коэффициент Debt/Equity, определяющий соотношение долга к собственным средствам, составляет 4.6. При этом на долю долгосрочной задолженности приходится лишь чуть более половины от этого объема – 2.52. У ближайших конкурентов компании долговая нагрузка примерно такая же. В то же время, доходность инвестиций и текущей деятельности ниже, чем по отрасли [24].

Так, рентабельность собственного капитала ROE составляет 8.3%, средняя рентабельность инвестиций ROI достигает 1%, а рентабельность активов ROA не превышает и 0.7%. Для сравнения – у крупнейшего конкурента эмитента Goldman Sachs аналогичные показатели составляют соответственно 12%, 1.8% и 1%.

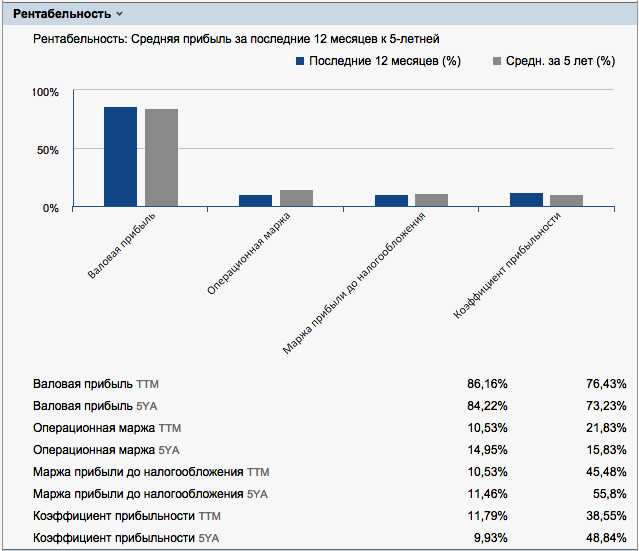

Показатели рентабельности холдинга представлена на рисунке 3.

Показатели операционной рентабельности значительно хуже, чем у компаний-аналогов. Так, валовая рентабельность за последние 5 лет составляет соответственно у компании и отрасли 86.15% и 76.45%. Операционная маржа составляет 14.85%, в то время как у конкурентов аналогичный показатель достигает 15.85% [24].

По маржинальности бизнеса Morgan Stanley еще больше отстает от конкурентов – текущий показатель составляет 10.5%, а за последние 5 лет достигает 11.5% (у компаний-аналогов соответственно 45.5% и 55.8%).

Рис. 3. Показатели рентабельности Morgan Stanley на 31.03.2016г. [24]

Сравнительный доход на акцию компании и отрасли составляет соответственно 19.79 долларов и 26.65 долларов, а базовая прибыль на акцию – 1.65 и 4.82 доллара на акцию. В совокупности эти данные указывают на относительно более слабое финансовое положение эмитента по сравнению с остальным сектором.

Тем не менее, акции компании активно растут с начала 2012 года. За год бумаги эмитента подскочили почти на 24%, а с начала текущего года подрастают в пределах 1.5% - до уровня 39.20 долларов. Однако связано это с общей тенденцией профильной отрасли. Так, для сравнения – в целом в секторе Investment Brokerage - National из индекса S&P500, в котором и торгуются бумаги эмитента, общая рыночная капитализация за год выросла на 28.1%, а с начала года подрастает на 10.7% [24].

Коэффициент P/E у Morgan Stanley превышает 19.2, что выше средней по отрасли – 18.3. Коэффициент P/Sales у эмитента также выше, чем в среднем по отрасли – соответственно 2 и 1.85. Лишь индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book у компании ниже, чем у аналогов – 1.15, у сектора – 1.5. Таким образом, по основным мультипликаторам имеется потенциал для коррекции стоимости бумаг эмитента [23].

Тем не менее, несмотря на столь нерадужные выводы по финансовому анализу компании, Morgan Stanley по-прежнему остается одним из лидеров на мировом рынке инвестиционно-банковских услуг. В долгосрочной перспективе, вероятнее всего, менеджменту удастся выправить ситуацию и увеличить инвестиционную привлекательность компании.

2.2. Финансовый холдинг Royal Bank of Canada

История Royal Bank of Canada богатая на события, взлеты и падения, берет свое начало с лета 1864 года.

Именно в этот период группа канадских и британских промышленников приняла решение объединить свои капиталы для дальнейшего их вложения в кредитно-денежные отношения, которые в этот период становились особенно популярны, поскольку дальнейшее развитие капитализма в Северной Америке и Канаде в частности требовало от промышленников и крупных землевладельцев вложение огромных средств, получить которые возможно было только под посредством банковских кредитов. Результатом договоренности стало основание банковского учреждения, которое первоначально получило название Банк Галифакса, так как главный офис его дислоцировался в городе Галифакс [25].

В марте 1869 года на совете директоров еще молодого и развивающегося в то время банка было принято решение изменить название банка с целью придания учреждению значимости, в результате этого банк стал называться Merchants Bank of Halifax. Деятельность банка уже давно вышла за пределы города Галифакса, а он по-прежнему носил старое название, которое подчеркивало строгую территориальность. Поэтому руководство банка на совете директоров в марте 1901 года принимает решение в очередной раз переименовать банк, дав ему новое имя Royal Bank of Canada (RBC), которое он носит и сейчас. Поскольку деятельность банка стала общеканадской, в апреле 1907 года его центральный офис переезжает из Галифакса в промышленный и культурный центр Канады - город Монреаль [25].

Во время первой мировой войны руководство банка берет на вооружение новую стратегию, направленную на укрепление позиций банка на канадском финансовом рынке. С этой целью Royal Bank of Canada начинает поглощать более мелкие банки и банки, которые существенно пострадали в ходе мировой экономической депрессии.

В период Первой и Второй мировых боевых действий Royal Bank of Canada удачно финансирует военные проекты, которые приносят банку огромные прибыли в послевоенное время, что способствует дальнейшему процветанию и развитию банка.

В средине 50-х годов 20 века Royal Bank of Canada открывает ряд своих офисов и представительств в странах Европы, в частности, в Австрии, Испании, Бельгии, Голландии и Люксембурге [25].

В начале 1993 года происходит объединение предприятий банка с почти рухнувшим, одним из ранее ведущих канадских банков, Royal Association of enterprises, что существенно повысило материальную базу Royal Bank of Canada. Удивительно, но постепенно руководство банка утратило интерес к зарубежному продвижению банка на финансовых рынках Европы. Как первый признак этого, продажа в июле 1995 года своего австрийского филиала Royal Association of enterprises Bank ирландскому банку Anglo Irish Bank. Начиная с 2000 года Royal Bank of Canada постепенно выходит в лидеры среди операторов обслуживания банковских пластиковых карт, к этому приводит, в немалой мере, объединение усилий по организации бизнеса в этом направлении с Bank of Montreal в виде структуры под названием Moneris Solutions.

По объемам собственных активов Банк занимает 34 место в ТОП-50 самых крупных банков мира, а по размерам рыночной капитализации - 10 место в ТОП-50 самых надежных финансовых компаний мира.

Отчет о прибылях и убытках Royal Bank of Canada сведен в таблицу 4.

Таблица 4

Отчет о прибылях и убытках Royal Bank of Canada [21]

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Выручка |

38281 |

38143 |

36026 |

35750 |

38270 |

38850 |

42037 |

|

Изменение выручки, % |

-7,6 |

-0,36 |

-5,55 |

-0,77 |

7,05 |

1,52 |

8,2 |

|

Операционная прибыль |

6720 |

6526 |

6968 |

8642 |

9882 |

10647 |

11717 |

|

Изменение операционной прибыли, % |

-6 |

-2,89 |

6,77 |

24,02 |

14,35 |

7,74 |

10,05 |

|

ЕBIT |

6005 |

5526 |

6968 |

8642 |

9882 |

10647 |

11717 |

|

Изменение EВIT, % |

-14,52 |

-7,98 |

26,09 |

24,02 |

11,85 |

9,78 |

8,83 |

|

Прибыль после уплаты налогов |

4555 |

3858 |

5223 |

6407 |

7442 |

8331 |

8910 |

|

Изменение прибыли после уплаты налогов, % |

-17,06 |

-15,3 |

35,38 |

22,67 |

16,15 |

11,95 |

6,95 |

Среди 10 самых надежных банков Северной Америки Royal Bank of Canada занимает первое место. Акции Банка котируются на крупнейших мировых фондовых площадках.

Баланс Royal Bank of Canada представлен в таблице 5.

Таблица 5

Баланс Royal Bank of Canada [21]

|

Совокупная задолженность |

691687 |

616989 |

685874 |

708054 |

779072 |

810484 |

886047 |

|

Собственный капитал |

33129 |

38977 |

41207 |

43648 |

46028 |

50335 |

54503 |

|

Изменение собственного капитала, % |

25,49 |

14,23 |

6,37 |

8,07 |

6,94 |

11,37 |

10,64 |

|

Баланс |

724816 |

655966 |

727081 |

751702 |

825100 |

860819 |

940550 |

|

Изменение баланса, % |

20,55 |

-9,5 |

10,84 |

3,39 |

9,76 |

4,33 |

9,26 |

Уставный капитал составляет 602 398 акций.

Финансовые показатели Royal Bank of Canada показаны в таблице 6.

Таблица 6

Финансовые показатели Royal Bank of Canada [21]

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Выручка на акцию |

29,01 |

27,01 |

25,13 |

24,86 |

26,06 |

26,49 |

28,95 |

|

Коэффициент Р/Е (цена на конец года, базовая EPS) |

13,74 |

21,16 |

15,58 |

11,31 |

11,43 |

12,5 |

13,27 |

|

Коэффициент Р/Е (цена на конец года, разводненная EPS) |

13,86 |

21,32 |

15,72 |

11,36 |

11,55 |

12,64 |

13,34 |

|

Коэффициент Р/Е (цена на конец года) |

13,74 |

21,16 |

15,58 |

11,31 |

11,43 |

12,5 |

13,27 |

|

Дивидендная доходность на конец года, % |

4,27 |

3,65 |

3,68 |

4,28 |

4 |

3,61 |

3,55 |

|

Коэффициент обеспеченности собственными средствами |

3,88 |

4,89 |

4,7 |

4,91 |

4,78 |

5,1 |

5,17 |

|

Коэффициент долговой нагрузки |

96,12 |

95,11 |

95,3 |

95,09 |

95,22 |

94,9 |

94,83 |

По результатам деятельности 2011 года Royal Bank of Canada занял 55 место в списке самых крупных компаний мира по версии, публикуемой журналом Форбс. По данным этого же издания, по результатам деятельности за 2012 год Royal Bank of Canada оказался в списке на 50 месте среди самых надёжных банков мира, а по версии и списках, публикуемых журналом Global Finance, Royal Bank of Canada уверенно занял 10 место. В настоящее время Royal Bank of Canada стабильный и надежный банк, работающий, главным образом, на канадском финансовом рынке, но в то же время и имеющий значительную материальную базу и за рубежом в виде многочисленных представительств и офисов [25].

Таким образом, крупнейшие международные холдинги, как и многие международные компании попали под влияние экономического кризиса, продемонстрировав ухудшение финансовых показателей за последние годы. Однако в рассмотренных финансовых холдингах Morgan Stanley и Royal Bank of Canada имеются резервы финансовой устойчивости и возможности улучшить привлекательность для инвесторов.

3. Использование опыта международных финансовых холдинговых компаний в России

3.1. Роль финансовых холдинговых компаний в банковском секторе

В настоящее время перед российским банковским сектором стоит ряд серьезных проблем, от решения которых зависит его успешное функционирование, в частности значительное повышение уровня банковских рисков. К этим проблемам относятся отсутствие системы страхования банковских вкладов, недостаток данных по кредитным историям, неэффективный банковский надзор и др. Еще уровня доверия банковских учреждений друг к другу. Все эти нерешенные проблемы ограничивают роль банковской системы в российской экономике и уменьшают межбанковские финансовые потоки. Как следствие объем денежных потоков в российской экономике значительно ниже, чем в развитых рыночных экономиках [20, c.30].

Укрупнение российских банков, в том числе путем слияний и поглощений, является в настоящее время насущной необходимостью.

Международный опыт дает основания считать, что создание финансовых холдинговых компаний может стать одним из действенных способов решения проблем российской банковской системы. В частности, формирование финансовой холдинговой компании дает возможность укрупнять финансовые учреждения [19, c.5].

Представляется, что в современной ситуации более эффективна не столько универсализация российских банков, сколько укрепление их устойчивости посредством укрупнения и специализации услуг. Этой цели в процессе банковских слияний в России можно добиться, если использовать такую форму финансовой холдинговой компании, как мультибанковая холдинговая компания (multi-bank holding company). В результате подобных слияний появятся, например, банковские группы или группы страховых компаний. Управление подобной структурой будет централизовано в главной компании. В функции руководителя головной структуры войдут планирование, контроль и определение стратегии всей группы, а руководители дочерних структур будут играть роль главных менеджеров, которые реализуют стратегию группы, занимаясь отдельными бизнесами.

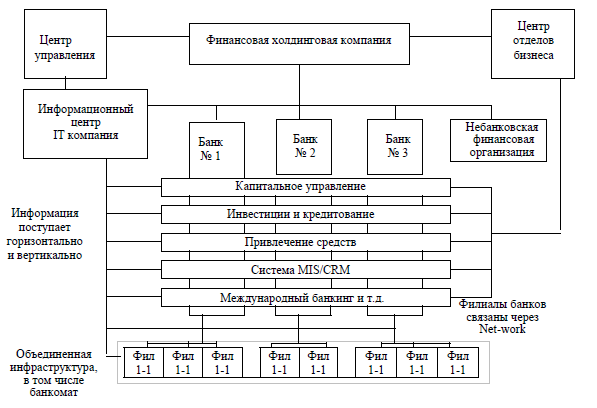

Чтобы деятельность подобного финансового холдинга была эффективной, необходимо четко определить функции центра управления, подробно сформулировав принципы работы дочерних компаний, а также надежно контролируя их действия [7, c. 13]. Концентрация общих функций в головной компании группы уменьшит дублирование расходов и повысит системность действий в достижении общих целей группы. Таким образом будут получены максимальные синергические эффекты в таких сферах деятельности группы, как управление рисками, информационная политика и работа с клиентами, маркетинг и т. д. (рисунок 4) [5, c. 159].

Рис. 4. Примерная схема структуры российской финансовой холдинговой компании [5, c. 159]

В то же время каждый банк, входящий в холдинг, сможет улучшить свое финансовое состояние посредством сосредоточения убыточных кредитов в одном определенном банке. Если в рамках холдинга будут объединены банки из разных регионов, то появится возможность расширить межрегиональные связи, превратив их во внутригрупповые, что позволит решить проблему недостаточности филиалов. За счет подобных действий повысится финансовая устойчивость всего холдинга.

Еще одна проблема, которую помогут решить финансовые холдинговые компании, – переход национальной банковской системы на международные стандарты финансовой отчетности. Мелким банкам справиться с этой задачей самостоятельно непросто. Далеко не каждый такой банк имеет достаточную для этого информацию, у многих из них не хватает ресурсов, в том числе и кадровых, для решения возникающих проблем. Кроме того, если каждый из 1300 банков будет самостоятельно заниматься решением этих проблем, то российская финансовая система понесет большие потери из-за многократного дублирования расходов [19, c. 8].

В настоящее время в России, в принципе, уже существуют банковские холдинги, которые работают в определенных промышленных секторах под руководством головной структуры и цель которых – развитие внутриотраслевой системы безналичных расчетов, а также создание единой межрегиональной инфраструктуры для обслуживания финансовых потоков главной компании [2, c.5].

Банковский холдинг, обслуживающий Газпром – наиболее характерный пример такого рода.

Но в целом такую модель трудно считать эффективной с точки зрения решения основных проблем российской банковской системы, поскольку степень интеграции и централизации управления в ней слабы. В то же время эта модель может сыграть определенную роль в процессе перехода к наиболее эффективным формам финансовой холдинговой компании.

3.2. Механизмы налоговой оптимизации в финансовых холдингах

При создании и выстраивании международных холдингов и даже при реализации технических сделок по продаже тех или иных активов, в первую очередь, во главу угла ставится налоговая оставляющая внутри создаваемой корпоративной структуры, возможность вывода сделок в зарубежное правовое поле и информационная безопасность таких сделок, или даже правильнее сказать – их информационная закрытость, в том числе и в рамках антимонопольного законодательства, что в ряде случаев очень актуально для многих развивающихся стран, в которых открытое владение активами создает риск произвольных действий со стороны криминальных структур или даже коррумпированных представителей государственных служб, ангажированных к определенному бизнесу в регионе [14, c.40].

Применяя механизмы налоговой оптимизации прибыль компании в отчетности может, наоборот, уменьшиться и на самом деле переходить в «альтернативные» потоки, которые будут вместе с основной прибылью консолидироваться в неком «льготном» центре прибыли, например, в оффшоре. Многие российские и европейские бизнесмены могут выбирать таким центром прибыли простой оффшор или же банковский счет (наличные деньги), которые можно хранить «под подушкой». Последнее не является выходом из ситуации, это скорее полумера [14, c.40].

В России в зависимости от конечных целей и бюджета собственников бизнеса выделяют разные виды финансовых холдингов: a) начиная от простых, когда долями (акциями) российской компании владеют лишь для конфиденциальности учредителя или, например, для «технических» сделок с акциями или долями компаний (или для операций с недвижимостью) с другими нерезидентами РФ, чтобы оптимизировать налоги, и b) заканчивая сложными холдингами с возможностью использования комплексных механизмов налоговой оптимизации [16, c.403].

Виды холдингов зависят от конкретных целей, в соответствии с которыми можно:

- скрыть учредителя через оффшор или цепочку компаний: актуально для госчиновников и их родственников.

- защитить актив, который может быть интересен рейдерам или с которым осуществляются операции (например, продажи) в целях оптимизации налогов.

- оптимизировать налоги и структуру владения активами [5, c.159].

Существует вариант более сложных холдингов для владения, оптимизации налогов, рефинансирования прибыли, привлечения зарубежных инвестиций и возможности безналоговой продажи российских активов или продажи всей группы компаний. Такого рода структуры характеризуются, тем, что когда они правильно структурированы, предоставляется возможность:

1. Регулирования (перераспределения) налоговой нагрузки между компаниями группы.

2. Безналоговой продажи российских или зарубежных активов бенефициарами. Актив может продаваться как в РФ, так и за рубежом без налоговой нагрузки.

3. Привлечения собственных средств (или инвестиций) для финансирования российских проектов. Финансировать проекты возможно, как минимум 8 разными инструментами и механизмами, которые допускает зарубежное законодательство и НК РФ. Возврат данных средств из РФ может осуществляться без налоговой нагрузки в РФ. В зависимости от вида инструмента, может быть использована та или иная налоговая выгода от их применения при финансировании конкретного проекта [1, c.110].

4. Оптимизации налогов.

5. Консолидации управления группой.

6. Привлечения зарубежного инвестора и зарубежных финансовых ресурсов (кредитование по либор +% под инвестиционный депозит с фиксированной доходностью, прямое кредитование под залог, выпуск облигационных займов, продажа части акций и пр.) [1, c.110].

Основной критерий при выборе цепочки нерезидентов и при предложении конкретной структуры ведения бизнеса, c помощью которой можно оптимизировать налоги и на которую будет консолидироваться владение российскими активами - это зависимость от типа дохода, который получает конкретный бизнес [14, c.46]:

- доход от ценных бумаг или фондового рынка: выбор иностранной компании может оптимизировать указанные доходы;

- доход от недвижимости и от продажи недвижимости (в т.ч риэлторская деятельность): возможна структура инвестиционного фонда в РФ или владение активами через отдельные юр. лица, подконтрольные иностранной компанией. Возможна также и продажа напрямую от иностранной компании физ. лицам (актуально для оптимизации налогов при продаже элитной жилой недвижимости). Достигается налоговая оптимизация;

- доход от торговой деятельности (включая оптовую и розничную торговлю): возможность осуществлять торговлю через европейские сбытовые компании, а всю прибыль консолидировать в оффшоре;

- ВЭД (экспорт-импорт), торговля: возможность регулировать таможенную нагрузку;

- владение ТЗ (для придания бизнесу или продаваемым товарам, услугам «зарубежного» признака);

- доход от интеллектуальных прав: существует принципиально 2 разных вида структур для роялти;

- доход от инвестиционной деятельности: возможность осуществлять инвестиционную или совместную деятельность с европейской компанией, а большую часть прибыли европейской компании (80%) консолидировать напрямую в оффшоре;

- доход от продажи и взыскания долгов («коллекторская» деятельность): позволяет оптимизировать налоги;

- доход от производства (промышленность), металлургии, добычи и продажи сырья и минеральных удобрений [14, c.46].

Налоговые критерии для определения страны зарубежной материнской компании для создания холдинга [14, c.46]:

- компания, зарегистрированная в респектабельной юрисдикции, с которой заключено международное соглашения во избежание двойного налогообложения с РФ;

- возможность иностранной юрисдикции без ограничений работать с оффшорами (в том числе с которыми заключены соглашения об избежании двойного налогообложения);

- возможности использования режима льготного налогообложения в стране регистрации такой компании. Наличие налоговых освобождений на входящие дивиденды, доходы от продажи акций (долей) в дочерних компаниях;

- размер налога у источника в России при выплате дивидендов иностранной материнской компании по соглашению, установленный в соглашении;

- размер налога у источника в России при выплате процентов по займу иностранной компании, установленный в соглашении;

- размер налога у источника в России при выплате роялти иностранной компании, установленный в соглашении;

- налоговый режим иностранной юрисдикции позволяющий осуществлять «транзит» дохода в виде роялти или процентов по займу (иных долговых и финансовых инструментов) напрямую в оффшор (или через «техническую» компанию) с налогообложением только 0,25-5% наценки на эти инструменты (услуги) на уровни компании ЕС. Эта возможность также должна заключаться в полном освобождении от налогов у источника при выплате роялти/процентов в оффшор или «техническую» компанию;

- ставка налога на исходящие дивиденды в пользу оффшора или «промежуточной» компании в юрисдикции иностранной материнской компании должна быть минимальной либо равняться 0%.

Можно выделить некоторые используемые юрисдикции стран для оптимизации налогообложения и создания холдингов, а именно: Австрию, Гонконг, Данию, Доминику, Кипр, Британские Виргинские острова, Лихтенштейн, Люксембург, Нидерланды, Швейцарию, Нэвис, Джерси. Из сравниваемых стран классическими оффшорами являются Британские Виргинские острова, Княжество Лихтенштейн, Остров Нэвис, Доминика, Джерси. Условным оффшором является Кипр. Регистрировать компанию в классическом оффшоре для консолидации непосредственно на них российских активов не всегда выгодно с налоговой точки зрения [8, c.167].

Однако инструментарий международного налогового планирования позволяет осуществлять некоторые сделки с недвижимыми активами, акциями (долям) российских компаний (даже если на них консолидированы недвижимые активы) без налоговой нагрузки в РФ. Для этого требуется создание правильной корпоративной структуры. В любом случае классические оффшоры подойдут в качестве конечного звена для консолидации активов. Из наиболее интересных стран для создания управляющей компании финансового холдинга – Австрия, Дания, Нидерланды, Люксембург, Кипр и Швейцария, так как эти страны имеют наибольшее количество международных налоговых соглашений [8, c.167].

Статус популярного в РФ Кипра существенно изменился за последние годы. Пока что еще Кипр сохраняет позиции европейской «налоговой гавани», но все может сильно измениться в ближайшее время. Кипр на протяжении долгих лет по статистике ЦБ РФ был на первом месте по количеству прямых инвестиций в компании РФ. Фактически в подавляющем большинстве случаев реинвестировались денежные средства российских же бизнесменов, выведенных ранее в нерезидентные структуры. По статистике ЦБ, за 2014 год в лидеры по прямым инвестициям вышли также Нидерланды, Люксембург, Австрия. Тем не менее, еще некоторое время кипрские компании будут популярны в силу небольшой стоимости их приобретения и обслуживания [14, c.50].

Таким образом, в момент ограничения серьезно создание в высоко холдингов финансовой . Тем не реструктуризацию банковского следует как быстрее. В этих реформ, , необходимо мировые развития банковской и активно международный , в том числе и создания холдинговых . Однако не слепо макроэкономические и законодательные , применяемые за . Россия своеобразной системой, уникальную и потенциал. холдинги, в стране, быть адаптированы к российской .

ЗАКЛЮЧЕНИЕ

Таким образом, появление и развитие финансовой модели холдинговых компаний обусловливается рядом причин, среди которых можно выделить транзакционные (необходимость обеспечения надлежащего уровня управления и над предприятиями, в результате рынков; конкурентных в результате , поглощений и ); правовые (возможность преследований органов); финансовые и (возможность разнообразные внутрикорпоративные финансового и планирования в целях финансовых холдинга и налогообложения в действующего законодательства).

Холдинг типа, децентрализованную , в отличие от интегрированных , ряд отличительных : выраженный центр; сохранение самостоятельности предприятий, полную или интеграцию хозяйственной предприятий, в холдинг; вертикальных управления и по головное - дочерние компании холдинга.

Появление в России неоднозначный и противоречивый и рядом особенностей: , направленный вниз образования холдинговых , в чего довольно , со слабой координации и структуры, не запросам рынка; значительная государственного при возникновении ; преобладание компаний в секторе; глубокой проработки основ образования и холдинговых .

При формировании модели структуры холдинговой необходимо следующие : характер холдинга, диверсифицированности , долю подразделений в холдинга, и тактические , стоящие холдингом, интегрированности производств, в холдинг, целесообразность объединения или подразделений.

Холдинг эффективной организации предпринимательской , поскольку он сочетать гибкость и небольших самостоятельных организаций и деятельности корпораций. холдинга при управлением в него участниками из в практике «децентрализация при контроля», что жизнеспособность и эффект в . Создание холдинговых в современной развивающейся является снижения рисков, расходов производства, а — повышения предпринимательской деятельности.

Список использованных источников

- Березнев С.В. Понятие «холдинг» в России: определение сущности и содержания // Вестник НГУ. Сер. Соц.-экон. науки. - 2013. - Т.12, N 1. - С.109-114.

- Винслав Ю. Становление холдинговых компаний: Правовое и организационное обеспечение // Российский экономический журнал. - 2013. - N 5-6. - С.57-68.

- Власова Л. Система управления холдингом // Экономика и жизнь. - 2013. - Авг. (N 31). - С.5-9.

- Горбунов А.Р. Холдинговые предприятия и дочерние фирмы: Дочерние компании и формирование внутрифирменных связей: Международный бизнес. - М., 2014. - 82с.

- Докучаев М.В. Российский холдинг: достоинства и недостатки // ЭКО. - 2014. - N 6. - С.157-160.

- Золотарев В.С. Международные финансы. Учебное пособие. – М.: Инфра-М, 2016. – 348 с.

- Кокуева Ж.М. Основные принципы организации системы управления информационными технологиями в холдинге // Информационные технологии в проектировании и производстве. - 2014. - N 4. - С.11-15.

- Котов А. Управление холдингом // Общество и экономика. - 2015. - N 8. - С.161-167.

- Красильников С. Альтернативные инвестиции в условиях холдинга // Проблемы теории и практики управления. - 2015. - N 4. - С.35-43.

- Красильников С. Расширение холдинга: закономерности и риски // Проблемы теории и практики управления. - 2014. - N 10. - С.8-18.

- Сваталова Ю.С. Типы организационных моделей финансовой инфраструктуры холдингов // Финансы. - 2014. - N 10. - С.58-62.

- Свиридов О.Ю., Лысоченко А.А. Международные финансы. Учебное пособие. – Ростов-н/Д, 2015. – 336 с.

- Соломенникова Е.А. Модели развития инновационно-ориентированных холдингов: организационно-финансовый аспект // Регион: экономика и социология. - 2013. - N 3. - С.274-288.

- Телюк Н.М. Холдинговая компания как инструмент налоговой оптимизации в транснациональной группе // Вестн. Моск. ун-та. Сер.6. Экономика. - 2013. - N 1. - С.40-50.

- Федякина Л.Н. Международные финансы. – М.: Международные отношения, 2014. – 640 с.

- Хасбулатов Р.И. Международные финансы. – М.: Юрайт, 2014 – 566 с.

Чжен Е.Х. Финансовые холдинговые компании: международная практика и возможности для России // Проблемы прогнозирования. – 2015. - №1. – С.115-120.

- Шиткина И.С Холдинги: Правовое регулирование экономической зависимости. Управление в группах компаний. — М. : Волтерс Клувер, 2013. — 552 с.

- Шмаков В.И. Корпоративные структуры холдингового типа в российской экономике // Страховое дело. - 2013. - N 12. - С.4-13.

- Шмаков В.И. Особенности формирования промышленных холдинговых компаний в условиях структурной перестройки промышленности // Страховое дело. - 2015. - N 1. - С.30-34.

- Канада. Финансы, банки. URL: http://polpred.com (Дата обращения: 19.02.2017).

- Олейникова И. Финансы на службе холдинга Специфика работы финансовой службы в различных типах холдинговых структур. URL: http://www.management.com.ua/finance/(Дата обращения: 19.02.2017).

Morgan Stanley продолжит рост вслед за банковским сектором. URL: https://www.nas-broker.com/analitics/(Дата обращения: 19.02.2017).

- Morgan Stanley. URL: http://www.morganstanley.com/(Дата обращения: 19.02.2017).

- Royal Bank of Canada. URL: http://www.rbcroyalbank.com (Дата обращения: 19.02.2017).

- Анализ эффективности менеджмента человеческих ресурсов ПАО «НК Роснефть»-Мурманскнефтепродукт»

- Карьера государственного служащего: технологии планирования и управления(Теоретические аспекты планирования и управления карьерой государственного служащего)

- Основные характеристики социально-психологического климата в организации

- Управление профессиональными стрессами: современные методы и подходы

- Система психофизиологического профессионального отбора и диагностики профпригодности(Психофизиология профессиональной деятельности)

- Правовое положение осужденных: понятие, значение, правовое регулирование (Содержание и нормы правового положения лиц, отбывающих наказание)

- Общество с ограниченной ответственностью (Теоретические основы правового регулирования общества с ограниченной ответственностью)

- Рынок ценных бумаг как составная часть финансового рынка.

- Понятие и виды наследования (Наследование по закону. Приобретение наследства)

- Представление результатов ОРД органу дознания, следователю, в суд (Порядок представления результатов ОРД органу дознания, следователю и в суд)

- Субъекты предпринимательского права (Соотношение понятий «субъект предпринимательского права» и «субъект предпринимательской деятельности»)

- Профессионально-личностные деформации субъекта труда, личностная деформация