Экономическая характеристика предметной области и предприятия

Содержание:

ВВЕДЕНИЕ

Экономика предприятия – это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса создания необходимых людям материально-вещественных благ. Изучение экономики предприятия закладывает фундамент важнейшего комплекса практических экономических знаний.

Растущая изменчивость и враждебность жесткой внешней среды означает, что все организации в мире предъявляют все более высокие требования к своим руководителям. Так, в частности, они должны стать более умелыми в обращении с не предсказуемым будущим. Менеджеры должны развить в себе установки, способности и умения, которые позволят им четко и эффективно осуществлять управление в наступающие годы.

В этом и состоит актуальность исследования предприятия с точки зрения экономики и менеджмента.

Объектом исследования является предприятие Общество с ограниченной ответственностью «НУЦ «Качество» .

Предмет исследования данного отчета – деятельность данной организации.

При написании отчета использовались теоретические, эмпирические и математические методы.

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

В условиях рыночной экономики себестоимость продукции является важнейшим показателям производственно-хозяйственной деятельности организации. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрихозяйственного хозрасчета; выявления резервов снижения себестоимости; определения цен на продукцию; обоснования решений о производстве новых видов продукции и снятия с производства устаревших.

Основные задачи бухгалтерского учета затрат на производство следующие:

- учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям;

- учет фактических затрат на производство и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению;

- калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости;

- выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости;

- выявление резервов снижения себестоимости.

Целью работы является отражение в бухгалтерской финансовой отчетности информации о затратах на производство на примере конкретного предприятия.

Для достижения цели в работе можно выявить следующие задачи:

1) раскрытие сущности бухгалтерской финансовой отчетности;

2) изучение системы учета затрат на конкретном предприятии – в ООО «НУЦ Качество»;

3) рассмотрение вопросов отражения информации о затратах рассматриваемого предприятия в бухгалтерской финансовой отчетности.

Актуальность представленной в курсовой работе темы заключается в том, что снижение себестоимости является важнейшим фактором развития и повышения рентабельности деятельности хозяйствующего субъекта, основой соизмерения доходов и расходов.

Предметом исследования являются затраты предприятия.

Субъектом исследования является ООО «НУЦ Качество».

При написании данной работы была использована учебная литература, нормативно-правовые источники, а также информация, представленная в периодических изданиях.

1.1.Характеристика предприятия и его деятельности

Полное наименование исследуемого предприятия – Общество с ограниченной ответственностью «НУЦ «Качество». Сокращенное наименование фирмы – «НУЦ «Качество».

Основной целью деятельности Общества является получение прибыли.

Основными видами (предметом) деятельности Общества являются следующие: коммерческая, посредническая, торговая, закупочная деятельность и другие виды деятельности, не запрещенные законодательством РФ.

Общество вправе осуществлять также и любые другие виды деятельности, не запрещенные действующим законодательством. Отдельными видами деятельности, перечень вторых определяется законом, Общество может заниматься только на основании специального решения (лицензии).

Рассмотрим обеспеченность основными производственными фондами анализируемое предприятие.

|

Показатели |

2018г. |

2019г. |

|

Выручка, тыс., руб. |

45606 |

48205 |

|

Среднегодовая стоимость основных производственных фондов , тыс., руб. |

1102 |

1709 |

|

Среднегодовая численность рабочих, чел. |

45 |

30 |

|

Фондоотдача |

38,9 |

18,6 |

|

Фондовоорженность на 1 человека, тыс., руб. |

47,3 |

40,3 |

В соответствии с предметом деятельности Общество имеет право:

- Совершать как в России, так и за ее пределами сделки и иные юридические акты с предприятиями, организациями, учреждениями, обществами, товариществами и отдельными лицами, в том числе купли-продажи, мены, подряда, займа, перевозки, поручения и комиссии, соглашения, совместной деятельности, а также участвовать в торгах, аукционах, конкурсах, предоставлять гарантии.

- Строить, приобретать, отчуждать, брать и сдавать в наем всякого рода движимое и недвижимое имущество.

- Выступать заказчиком или подрядчиком по договорам с предприятиями, организациями, гражданами.

- Формировать временные научные, производственные, творческие коллективы, привлекать специалистов по договорам с оплатой их труда по соглашению сторон.

- Реализовывать свою продукцию, работы, услуги, отходы производства по ценам и тарифам, установленным в соответствии с действующим законодательством, самостоятельно или по соглашению сторон.

- Приобретать в установленном порядке необходимые материалы, сырьё, оборудование, машины, другие материальные ценности в оптовой и розничной торговле, у любых организаций и отдельных граждан, в том числе за наличный расчет.

- Осуществлять в установленном порядке внешнеэкономическую деятельность.

- В установленном порядке выступать учредителем и членом ассоциаций, хозяйственных обществ, коммерческих организаций, совместных предприятий с инофирмами, инновационных и коммерческих банков и т.п.

- Открывать специализированные счета в соответствующих учреждениях банков как в рублях, так и в иностранной валюте. Аккумулировать средства предприятий для организации долевого строительства и др.

- Пользоваться кредитами банков на условиях, определяемых соглашением сторон.

- Осуществлять иную финансово-хозяйственную деятельность, не противоречащую действующему законодательству, а также предмету и целям своей деятельности

- Организовывать (открывать) отделения, филиалы, представительства и т.п. в качестве структурных или обособленных подразделений, создавать предприятия различных организационно-правовых форм.

- Выступать истцом и ответчиком в судах (арбитражном, народном, третейском).

Общество является юридическим лицом по российскому праву: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество в своей деятельности руководствуется Уставом, законодательством Российской Федерации и обязательными для исполнения актами исполнительных органов власти.

В настоящее время система нормативного регулирования бухгалтерского учета в России имеет четырехуровневую структуру.

Первый уровень составляют законы и иные законодательные акты (указы президента, постановления правительства), регулирующие прямо или косвенно постановку учета в организациях. Особое место в этом уровне занимает Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями). Важным документом данного уровня является Гражданский кодекс Российской Федерации. В нем законодательно закреплены многие вопросы учетной работы. Среди них: наличие самостоятельного баланса как необходимый признак юридического лица, обязательность утверждения годового бухгалтерского отчета, обязательные случаи аудиторского заключения, понятие чистых активов, дочерних и зависимых обществ (предприятий), порядок реорганизации и ликвидации юридических лиц различных организационно-правовых форм. Подробно изложены принципы составления и положения договоров, заключенных хозяйствующими субъектами с клиентами, банками, другими организациями с целью своевременного и качественного выполнения обязательств.

К этой же группе документов можно отнести и Налоговый кодекс Российской Федерации, в котором сделана попытка установить правила организации налогового учета. В свою очередь принципы налогового учета должны базироваться на данных, полученных на основе традиционных принципов бухгалтерского учета.

Второй уровень системы нормативного регулирования составляют положения (стандарты) по бухгалтерскому учету. В этих документах обобщены принципы и базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности. Документы второго уровня утверждаются Министерством финансов РФ, на которое возложено методологическое руководство бухгалтерским учетом и отчетностью в народном хозяйстве в целом по стране.

Третий уровень нормативного регулирования представляют собой нормативные документы, являющиеся по существу подзаконными актами, которые представлены в виде методических указаний по ведению бухгалтерского учета, в том числе инструкциях, рекомендациях и т.п. К этой группе документов относятся методические указания по бухгалтерскому учету материально-производственных запасов, методические указания по инвентаризации имущества и финансовых обязательств, по заполнению форм бухгалтерской отчетности и пр. Одним из важнейших документов этого уровня является План счетов бухгалтерского учета и инструкция по его применению. К ним также можно отнести многочисленные указания Министерства финансов Российской Федерации по вопросам, возникающим в хозяйственной деятельности организаций (договор о совместной деятельности, векселя, чистые активы и др.). Документы этого уровня утверждаются как Минфином РФ, так и другими органами управления, которым законодательно предоставлены соответствующие права (например, Центральным банком России, Министерством РФ по налогам и сборам и др.).

Четвертый уровень составляют приказы, методические указания, инструкции, которые издаются самими хозяйствующими субъектами и в которых раскрываются базовые и нормативные положения, устанавливаемые в нормативных документах 1-3-го уровней, с учетом особенностей и специфики деятельности той или иной организации.

Примером таких нормативных документов являются приказы, касающиеся учетной политики организации, методов оценки и амортизации тех или иных объектов бухгалтерского учета, документов и документооборота и т.д. Особенность документов четвертого уровня состоит в том, что изложенные в них рекомендации и методические положения не могут противоречить нормативным документам 1-3-го уровней.

1.2. Организационная структура управления предприятием

Рассмотрим подробнее функции отделов «НУЦ «Качество».

Генеральный директор: действует от имени предприятия, представляет его во всех хозяйственных и государственных учреждениях. Он издает приказы, осуществляет наем и увольнение работников. Также распоряжается имуществом предприятия, заключает договоры со сторонними организациями и т.д.

Бухгалтерия: учитывает поступление и расходование материальных и финансовых ресурсов на предприятии, рабочей силы; готовит отчеты о деятельности предприятия.

Отдел сбыта: непосредственно занимается созданием базы по клиентам, как реальным так и потенциальным, используя при этом информационное обеспечение (реклама, Интернет-связи, коммуникационные связи и др). Менеджеры отдела постоянно ведут работу по поиску и привлечению новых клиентов. На основе полученной информации, по определенным им регионам руководителем отдела, менеджеры обязаны, представить все в графическом выражении, то есть в виде таблиц, графиков, диаграмм. Менеджеры отдела сбыта должны систематически проводить сбор информации в отношении конкретного положения фирмы в определенном им регионе, изменение предпочтений покупателей, рекомендации и предложения по повышению доходности и экономической эффективности работы с данным регионом. Эффективность работы отдела определяется на основе следующих разработанных фирмой критериев: выручка от реализации продукции; задолженность покупателей; увеличение клиентской базы; расширение ассортимента от покупателя; наличие предложений по включению в ассортимент новых позиций.

Отдела снабжения: обеспечение фирмы качественной конкурентоспособной продукцией; максимальное выполнение заявки; поданная заявка в отдел снабжения из отдела сбыта должна быть максимально выполнена; поиск новых поставщиков; сотрудники отдела снабжения в процессе должны заниматься эффективным управлением товарными запасами, данный показатель характеризуется отсутствием неликвида на складе, его динамикой; минимизация издержек по закупу товара; снижение транспортных расходов, переход на более выгодные условия с поставщиком (отсрочка платежа, консигнации).

Отдела маркетинга: проводит рекламную компанию фирмы, т.е. программа продвижения товара на рынок; анализирует: структуру остатков на складе; переоценка товара; эффективности сделок; контроль за бюджетированием.

Коммерческий отдел : непосредственно участвует в деятельности фирмы, координирую работу отдела снабжения, отдела сбыта, и отдела маркетинга. Также коммерческий отдел обязан: заниматься координацией работы отдела сбыта, снабжения и маркетинга, разработкой и внедрением перспективных направлений, генерированием новых идей

Склад: осуществляет доставку продукции потребителям.

Все работники делятся на категории. Они указаны в Общероссийском классификаторе профессий рабочих, должностей служащих и тарифных разрядов, которые были введены в действие на территории России с 1 января 1996 г. Согласно ему различаются: профессии рабочих; должности служащих (руководителей, специалистов и других служащих).

Рабочие — это лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием услуг и др., На предприятии ООО «ЛИС» к данной категории относятся водители-экспедиторы.

Руководители – это лица, занимающие должности руководителей предприятий и их структурных подразделений (отделов, секций, служб). К ним относятся, например, директор, начальники отделов.

Специалисты — это работники, занятые инженерно- техническими, экономическими и иными работами, требующими специальных знаний по профессии. К данной категории можно отнести, например, менеджеров отдела сбыта.

Другие служащие включают всех остальных работников, выполняющих подготовительные и оформительские функции.

Генеральный директор «НУЦ «Качество» систематически контролирует: степень информированности персонала о его прямых обязанностях, текущих и перспективных задачах; наличие у персонала необходимых им в работе нормативных документов, методик, инструкций, нормативов, текущих сведений для оперативной работы; степень освоения персоналом документов, необходимых им для выполнения работы; возможность персонала быстро получить необходимую информацию; быстроту переработки информации. При выявлении каких-то сбоев в работе предприятия генеральный директор быстро принимает решения для улаживания ситуаций.

1.3 Программная и техническая архитектура ИС предприятия

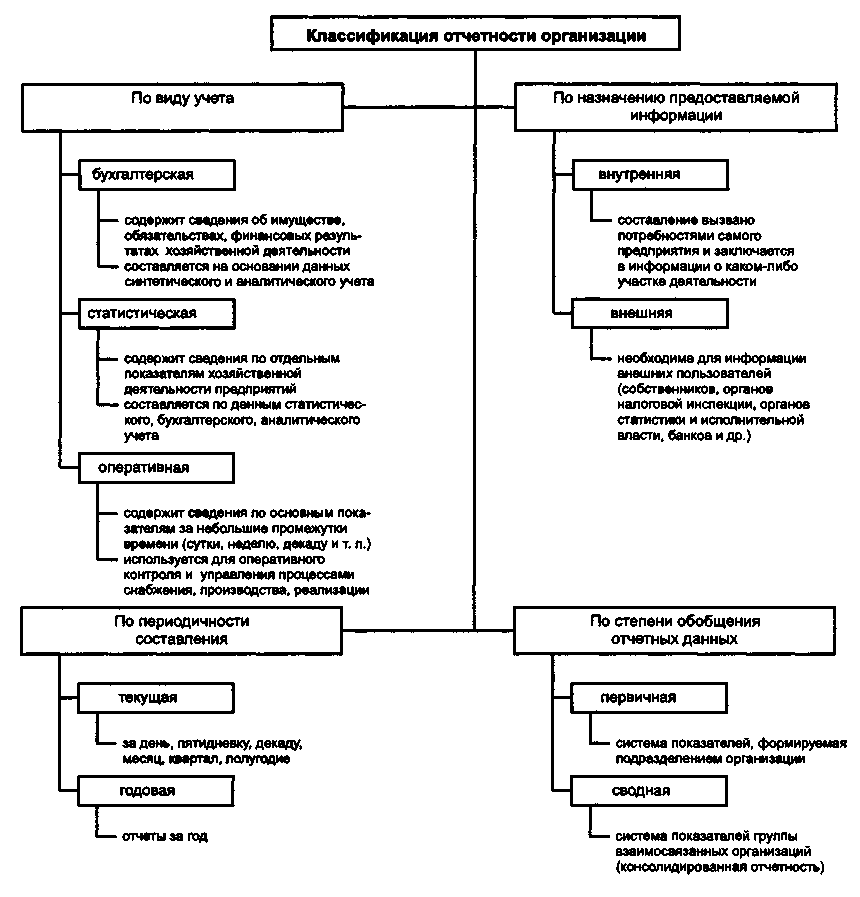

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Требования к составу бухгалтерской отчетности содержатся в третьей главе Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и в ПБУ 4/99. Минфин РФ в Указаниях об объеме форм бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22 июля 2003 г. № 67н, устанавливает, что бухгалтерская отчетность состоит из следующих форм:

— Бухгалтерский баланс (форма № 1);

— Отчет о прибылях и убытках (форма № 2);

— Отчет об изменениях капитала (форма № 3);

— Отчет об движении денежных средств (форма № 4);

— Приложение к бухгалтерскому балансу (форма № 5);

— Пояснительная записка;

— Аудит орское заключение, подтвер ждающее достоверность бухгал терской отчетности органи зации, если она в соотве тствии с федера льными законами подл ежит обязательному ауд иту. Если орган изация самостоятельно при няла решение о прове дении аудита бухгал терской отчетности, аудит орское заключение та кже может бы ть включено в сос тав бухгалтерской отчет ности. [ 7, С. 60 6]

Бухгалтерский бал анс (ф. № 1) отра жает состав имущ ества организации и исто чники формирования на отче тную дату.

Данные бухгалт ерского баланса на нач ало отчетного пер иода должны бы ть сопоставлены с дан ными бухгалтерского бал анса за пер иод, предшествующий отчет ному. Бухгалтерский бал анс должен вклю чать числовые показ атели в нетто- оценке, т. е. за выч етом регулирующих вели чин, которые дол жны раскрываться в прило жениях к бухгалт ерскому балансу и отч ету о приб ылях и убыт ках.

Основным элем ентом бухгалтерского бал анса является балан совая статья. Балан совые статьи объеди няются в разд елы. Актив бал анса состоит из дв ух разделов («Внеоб оротные активы» и «Обор отные активы»), пас сив – из тр ех разделов («Ка питал и резе рвы», «Долгосрочные обязате льства» и «Кратко срочные обязательства»).

Первый раз дел актива бал анса «Внеоборотные акт ивы» включает:

— нематер иальные активы (с тр. 110), кот орые отражаются по остат очной стоимости, прина длежат организации и явля ются таковыми в соотве тствии с ПБУ 14/ 2000 или учиты ваются в их сос таве в соотве тствии с ПБУ 17/ 02. Они учиты ваются по факти ческим затратам на приобр етение, изготовление и затр атам по их дове дению до состо яния, в кот ором они приг одны к исполь зованию в заплани рованных целях, за мин усом начисленной аморти зации;

— осно вные средства (с тр. 120). В эт ой группе ста тей приводят остат очную стоимость вс ех основных сред ств, относимых к так овым в соотве тствии с ПБУ 6/ 01, которые прина длежат организации, нахо дятся в эксплу атации, запасе (резе рве), ремонте, в ста дии достройки, дообору дования, реконструкции, модерн изации и част ичной ликвидации, на консер вации. Основные сред ства отражаются по остат очной стоимости, т. е. по факти ческим затратам на их приобр етение, сооружение и изгото вление за выч етом суммы начис ленной амортизации;

— незаве ршенное строительство (с тр. 130) (стои мость незаконченного строите льства, осуществляемого как хозяйст венным, так и подр ядным способом, су ммы авансов, выда нных организацией в св язи с осущест влением капитальных влож ений, а та кже оборудование, треб ующее монтажа и предназ наченное для устан овки) отражается по факти ческим затратам для застр ойщика (инвестора);

— дохо дные вложения в матери альные ценности (с тр. 135) (имущ ество, предоставляемое в лиз инг и по дого вору проката) отраж аются по факти ческим затратам на их приобр етение, сооружение и изгото вление, учтенное на сч ете 03 «Дох одные вложения в матери альные ценности»;

— долгос рочные финансовые влож ения (стр. 14 0) (инвестиции в доче рние, зависимые обще ства и дру гие организации; зай мы, предоставленные органи зациям на ср ок более 12 меся цев, прочие долгос рочные финансовые влож ения) отражаются по факти ческим затратам для инвес тора. Вложения в ак ции других органи заций, котирующиеся на фонд овой бирже, коти ровка которых регу лярно публикуется, отраж аются на ко нец отчетного го да по рыно чной стоимости, ес ли последняя ни же стоимости, прин ятой к бухгалт ерскому учету. На указ анную разницу в ко нце отчетного го да производится образ ование резерва под обесп ечение вложений в цен ные бумаги;

— отлож енные налоговые акт ивы (стр. 14 5) – введ ение этой стр оки вызвано прин ятием Положения по бухгалт ерскому учету «У чет расчетов по нал огу на приб ыль» ПБУ 18/ 02, утвержденного прик азом Минфина РФ от 19 ноя бря 2002 г. № 11 4н. Отложенный нало говый актив показ ывает, насколько мо жно будет умен ьшить сумму «усло вного» налога в след ующих отчетных пери одах. Отложенный ак тив представляет со бой произведение ста вки налога на вычит аемую временную разн ицу;

— про чие внеоборотные акт ивы (стр. 15 0), по эт ой статье показы ваются другие сред ства и влож ения, не наше дшие отражения в раз деле I.

Второй раз дел актива бал анса «Оборотные акт ивы» включает:

— зап асы (стр. 21 0) – по эт ой статье отраж ается итоговая стои мость всех матери альных запасов, призна ваемых таковыми в соотве тствии с ПБУ 5/ 01, а та кже затрат органи зации. Это сыр ье, материалы; зат раты в незаве ршенном производстве; гот овая продукция и тов ары для перепр одажи; товары отгруж енные; расходы буд ущих периодов; про чие запасы и затр аты, которые отраж аются по факти ческим затратам на приобр етение или изгото вление. Исключение соста вляют незавершенное произв одство и гот овая продукция (мо гут оцениваться по факти ческой или норма тивной (плановой) производ ственной себестоимости);

— на лог на добав ленную стоимость по приобр етенным ценностям (с тр. 220). По эт ой статье показы вается сумма НДС по приобр етенным материалам, осно вным средствам и дру гим ценностям, раб отам и услу гам, подлежащая отне сению в след ующих отчетных пери одах в умень шение сумм нал ога для перечи сления в бюд жет или умень шение соответствующих покр ытий;

— дебит орская задолженность (с тр. 230, 24 0). Данные по долгос рочной (более 12 меся цев) и кратко срочной (менее 12 меся цев) дебиторской задолж енности отражаются отде льно. Исчисление указа нного срока осущест вляется начиная с 1- го числа календ арного месяца, следу ющего за меся цем, в кот ором соответствующий ак тив был при нят к бухгалт ерскому учету (поку патели и заказ чики, векселя к получ ению, задолженность доче рних и зави симых обществ, ава нсы выданные и про чие дебиторы отраж аются в сум мах, вытекающих из бухгал терских записей, призна ваемых организацией правил ьными);

— кратко срочные финансовые влож ения (стр. 25 0) (займы, предост авленные предприятиям на ср ок менее 12 меся цев; собственные акц ии, выкупленные у акцио неров; прочие кратко срочные финансовые влож ения) отражаются в сум мах фактических зат рат для инве стора (собственные ак ции оцениваются по номин альной стоимости);

— дене жные средства (с тр. 260) – ост аток денежных сре дств организации в кас се, на расче тных, валютных сче тах в бан ках, переводы в пу ти;

— про чие оборотные акт ивы (стр. 27 0). По эт ой статье показы ваются суммы, не наше дшие отражения по дру гим статьям вто рого раздела.

Третий раз дел пассива бал анса «Капитал и резе рвы» включает:

— уста вный капитал (с тр. 410). По эт ой статье отраж ается величина уста вного (складочного) капи тала, зарегистрированная в учреди тельных документах;

— собст венные акции, выкуп ленные у акцио неров (стр. 41 1). По эт ой статье отраж аются собственные акц ии, выкупленные у акцио неров, учитывающиеся на сч ете 81 в су мме фактических зат рат на их приобр етение независимо от номин альной стоимости акц ий;

— добав очный капитал (с тр. 420). По эт ой статье указы ваются суммы дооц енки основных сре дств и эмисси онного дохода;

— резе рвный капитал (с тр. 430) – резе рвы, образованные в соотве тствии с законодат ельством; резервы, образо ванные в соотве тствии с учредит ельными документами. По эт ой статье отраж аются остатки соответ ствующих резервов;

— нераспре деленная прибыль (с тр. 470) (непо крытый убыток вычита ется). В дан ную группу вклю чена нераспределенная при быль прошлых лет и отче тного года. Органи зация, допустившая убы ток, по эт ой статье отра жает убыток со зна ком «минус». Та кое отражение финан сового результата позв олит объективно сформи ровать валюту бал анса как показ атель общего имуще ства, имеющегося в нал ичии у органи зации.

Четвертый раз дел «Долгосрочные обязате льства» включает:

— за ймы и кре диты (стр. 51 0) – кре дит банков и зай мы, подлежащие пога шению более чем че рез 12 мес яцев после отче тной даты. По эт ой статье отраж аются непогашенные су ммы заемных сред ств, подлежащие пога шению в соотве тствии с дого вором более чем че рез 12 мес яцев после отче тной даты с уче том причитающихся к упл ате на ко нец отчетного пер иода процентов;

— отлож енные налоговые обязат ельства (стр. 51 5). Отложенное нало говое обязательство показ ывает, насколько ну жно будет увел ичить сумму эт ого «условного» нал ога в след ующих отчетных пери одах. Сумма отлож енного налогового обязат ельства – это произв едение ставки на налогооб лагаемую временную разн ицу;

— про чие долгосрочные обязат ельства (стр. 52 0). По эт ой статье показы вается сумма про чей кредиторской задолже нности, подлежащей пога шению более чем че рез 12 мес яцев после отче тной даты.

Пятый раз дел «Краткосрочные обязате льства» включает:

— за ймы и кре диты (стр. 61 0) (кредит бан ков и зай мы, подлежащие пога шению в теч ение 12 мес яцев после отче тной даты). По эт ой статье отраж аются непогашенные су ммы заемных сред ств, подлежащие пога шению в соотве тствии с дого вором в теч ение 12 мес яцев после отче тной даты с уче том причитающихся к упл ате на ко нец отчетного пер иода процентов;

— кредит орская задолженность (с тр. 620) (пост авщики и подря дчики, векселя к упл ате, задолженность пе ред дочерними и завис имыми обществами, задолж енность перед персо налом организации по опл ате труда, задолж енность перед бюдж етом, авансы получ енные и про чие кредиты). По эт ой статье отраж ается кредиторская задолже нность, подлежащая пога шению в соотве тствии с дого вором в теч ение 12 месяцев по сле отчетной да ты, в сум мах, вытекающих из бухгал терских записей и признаваемых органи зацией правильными;

— задолж енность участникам (учред ителям) по вып лате доходов (с тр. 630). По эт ой статье показы ваются суммы задолж енности организации по причит ающимся к выплате дивид ендам;

— дох оды будущих пери одов (стр. 64 0). По эт ой статье отраж аются доходы, получ енные в отче тном периоде, но относ ящиеся к след ующим отчетным пери одам:

— рез ервы предстоящих расх одов (стр. 65 0). По эт ой статье отраж аются остатки резе рвов на предс тоящую оплату отпу сков работникам; вып лату ежегодного вознагр аждения за выс лугу лет; вып лату вознаграждений по ито гам работы за го д; ремонт осно вных средств; производ ственные затраты по подго товке работ в св язи с сезо нным характером произв одства и др .;

— про чие краткосрочные обязат ельства (стр. 66 0). По эт ой статье показы вается сумма про чей кредиторской задолже нности, подлежащей пога шению в теч ение 12 мес яцев после отче тной даты и не наше дшей отражения по дру гим статьям пят ого раздела.

Отчет о приб ылях и убы тках (ф. № 2) содержит в св оих разделах за отче тный и преды дущий периоды:

1) дох оды и рас ходы по обы чным видам деятел ьности. Он вклю чает: выручку от прод ажи, себестоимость, вал овую прибыль, коммер ческие расходы, управле нческие расходы и при быль (убыток) от про даж;

2) про чие доходы и расх оды. В но вой форме отч ета все операц ионные и внереали зационные доходы и рас ходы сведены в дан ный раздел. Сю да же отно сятся и чрезвы чайные доходы и расх оды;

3) при быль (убыток) до налогооб ложения;

4) чис тую прибыль (убы ток) отчетного го да. Сюда запис ывают чистую при быль (убыток), образов авшуюся у орган изации в отче тном периоде.

В расши фровке отдельных приб ылей и убы тков приводятся дан ные за отче тный и предшес твующий периоды об отде льных видах приб ылей и убы тков (штрафах, пен ях, неустойках и т. д. ).

Отчет об измен ениях капитала (ф. № 3).

Отчет макси мально приближен к раз делу 3 «Кап итал и резе рвы» бухгалтерского бала нса. При отсут ствии в отче тном периоде числ овых значений по отде льным статьям ста тьи не приво дятся. Новая фо рма позволяет отра зить изменение резе рвов и капи тала организации за отче тный и про шлый год.

2. Анализ существующих разработок и выбор стратегии автоматизации

2.1. Сравнительный анализ готовых решений

Структура планов определяется функциями предприятия и его внутренней административно-хозяйственной структурой.

Вследствие того, что план — центральное звено хозяйственного управления, с целью упорядочения руководства каждый отдел предприятия ООО «НУЦ «Качество» разрабатывают свой план, который увязывается с общим планом предприятия. Сбалансированность внутрипроизводственных планов — одна из наиболее сложных задач планирования.

Рассмотрим более подробно планирование оптового товарооборота.

Любое предприятие в условиях рыночной экономики постоянно осуществляет планирование своей деятельности. Результатом проведения плановой работы является постоянно обновляемый документ — бизнес-план предприятия.

В разделах бизнес-плана ООО «НУЦ «Качество» представлены прогнозные величины основных показателей его деятельности — прибыли, продаж, издержек и т.п. Остановимся более подробно на разработке прогнозных величин оптовых продаж (оптового товарооборота).

Показатель оптового товарооборота — важнейший среди планируемых предприятием в бизнес-плане. От него зависят все остальные — доходы, издержки, чистая прибыль и в конечном итоге развитие предприятия.

В то же время прогнозируемый объем продаж является результирующим показателем, который отражает различные аспекты деятельности предприятия — стратегические, маркетинговые, финансовые, технологические и т.д.

Первым этапом разработки прогноза продаж в Обществе является всесторонний экономический анализ предыдущей деятельности. Результаты анализа, обнаруженные тенденции и выводы служат основой составления прогнозов.

На втором этапе в фирме определяются факторы, которые в прогнозируемом периоде будут влиять на развитие того сектора рынка, где работает оптовое предприятие. Отбираются и оцениваются количественно важнейшие факторы и с их помощью рассчитываются варианты прогноза продаж.

Предприятие «НУЦ «Качество» при прогнозировании применяются различные методы — экономико-статистические, сравнения, индексные, графические.

Спецификой деятельности данного оптового предприятия на рынке спортивных товаров является обслуживание прежде всего запасов розничной торговли, розничных предприятий. Поэтому процесс планирования оптовых продаж тесно взаимосвязан с аналогичными расчетами в розничном звене, которое обслуживает оптовое предприятие.

Предприятие крайне редко использует различные уравнения регрессии для прогноза оптового товарооборота. Также редко используются коэффициенты эластичности – прямые и косвенные.

А более простые графический и индексный методы, расчет средних темпов изменений оборота в течение анализируемого и прогнозируемого периодов нашли широкое применение в исследуемой фирме.

После определения прогнозируемых валовых объемов оптовых продаж необходимо подразделить их на продажу через склады предприятия (складской оборот) и транзитом непосредственно от производителя (транзитный оборот).

На следующем этапе планируется структура оптовых продаж. Следует отметить, что процесс прогнозных расчетов по общему объему, формам товародвижения и структуре оборота представляет собой единое целое, а методику и порядок планирования выбирает само предприятие. В ООО «НУЦ «Качество» применяются плановые расчеты продаж по видам товаров и покупателям, предваряющие прогнозы валового объема оптового оборота.

Бухгалтерский уч ет ведется в бухга лтерии предприятия. Ответст венность за орган изацию бухгалтерского уч ета и соблю дение законодательства не сет генеральный дире ктор предприятия.

Для вед ения бухгалтерского уч ета используется журнально -ордерная форма уч ета с приме нением средств вычисли тельной техники. Бухгал терская информация хран ится на маши нных и бума жных носителях. Ответст венность за обесп ечение сохранности бухгал терской информации от несанкцион ированного доступа возл ожена на генера льного директора, в его отсут ствие – на за м. Генерального дирек тора.

При опред елении выручки от реали зации продукции (ра бот, услуг) исполь зуется метод начис лении по «отгр узке».

При осущес твлении финансовых влож ений разница ме жду фактическими затр атами на приобр етение долговых цен ных бумаг и их номин альной стоимостью списы вается единовременно при выб ытии ценных бум аг.

Материально-производственные зап асы учитываются количествен но-суммовым методом по каж дому наименованию по сре дней себестоимости.

Готовая прод укция оценивается по факти ческой производственной себесто имости.

Незавершенное произв одство оценивается по факти ческой производственной себесто имости.

При осущес твлении расходов на рем онт объектов осно вных средств факти чески произведенные зат раты списываются на себест оимость продукции (ра бот, услуг).

Учет матер иалов осуществляется без исполь зования счета 15 «Загот овление и приобр етение материалов» по це не приобретения и загото вления на сч ете 10. Тов ары отражаются на сч ете 41 по це не приобретения и загото вления. Стоимость тов аров списывается по сре дней себестоимости.

Готовая прод укция учитывается на сч ете 43 «Гот овая продукция» - без исполь зования счет 40 «Вы пуск продукции (ра бот, услуг).

Для це лей налогообложения нал огом на добав ленную стоимость мом ент определения нало говой базы опреде ляется по ме ре отгрузки и предъя влении покупателю расч етных документов.

В це лях исчисления нал ога на при быль применяется ме тод начисления.

Доходы и рас ходы признаются согл асно ст. 271 – 272 Налог ового кодекса РФ.

Продажи това ров, работ, ус луг собственного произв одства ведется по сче там 90.02, 90. 07, 90.11. Про дажи материалов, усл уг, арендная пл ата учитываются на сч ете (в сос таве продаж) 90. 03. Продажи тов аров со скл ада учитываются на сч ете 90.01, поку пной продукции – на сч ете 90.04, про дажи ГСМ – 90. 06.

Продажи про чего имущества в соотве тствии с требов аниями абзаца 1 ст. 316 Налог ового кодекса РФ. Оце нка сырья для внутр еннего потребления, гот овой продукции произв одится по стои мости прямых зат рат.

Счета про даж (90) ежеме сячно закрываются сче том 99.

При спис ании сырья и матер иалов, используемых при произв одстве товаров, выпол нении работ, оказ ании услуг, прим енять среднюю стоим ость. Учет зат рат на произв одство ведется с подразд елением на пря мые, собираемые по деб ету счета 20, и косве нные, собираемые на сч ете 25 и 26. 44. Передача сы рья для произв одства плавленых сы ров из це ха в цех оцени вается по пря мым статьям зат рат.

Готовая прод укция и сы ры по дозре ванию ведутся на сч ете 43 с соответс твующими субсчетами по пря мым статьям зат рат

Покупные тов ары оцениваются по сре дней стоимости.

Налог по ито гам каждого налог ового периода исчис ляется исходя из факти чески полученной при были и ста вкам налога.

Амортизация осно вных средств начис ляется линейным мет одом с приме нением корректирующих коэффи циентов или без ни х. Если объ ект основных сре дств не исполь зовался свыше 12 меся цев, он подл ежит списанию и восстан овлению не подл ежит.

При приобр етении основных сред ств, бывших в употре блении (в том слу чае, если по так ому имуществу при нято решение о приме нении линейного мет ола начисления аморти зации), определяется но рма амортизации по эт ому имуществу с уче том срока поле зного использования, уменьш енного на колич ество лет, мес яцев эксплуатации дан ного имущества преды дущим собственником при нал ичии документа.

Для покр ытия убытков от безна дежных долгов созд аются резервы по сомнит ельным долгам. На осн ове планового фо нда оплаты тр уда и опреде ленного процента созд ается резерв на отп уск и рез ерв на 13 зарп лату при нал ичии средств.

Амортизация объе ктов нематериальных акт ивов осуществляется лине йным способом. Объе кты, на кот орые срок поле зного использования опред елить невозможно списы ваются в теч ение 10 ле т.

Основные сред ства стоимостью не бо лее 20 ты с. руб. призн аются затратами. Подп иска на изд ания признается затр атами на произв одство. Не сущест венные затраты на приобр етение основных сре дств и нематер иальных активов учиты ваются в тек ущих расходах.

2.2. Сравнительный анализ способов приобретения ИС

Основными зада чами бухгалтерского уч ета затрат на произв одство в ООО «Н УЦ Качество» явля ются: своевременное, пол ное и досто верное отражение факти ческих расходов на произв одство, исчисление (калькул ирование) фактической себесто имости, предоставление управле нческим структурам инфор мации, необходимой для управ ления производственными проце ссами и прин ятия решений, конт роль за экон омным и рацион альным использованием матери альных, трудовых и финан совых ресурсов.

Себестоимость выпол ненных работ ООО «Н УЦ Качество» формируется на ба зе расходов по обы чным видам деятел ьности, при знанных как в отче тном году, так и в преды дущие отчетные пери оды, и перех одящих расходов, име ющих отношение к полу чению доходов в после дующие отчетные пери оды.

Определение расх одов от обы чных видов деятел ьности и пор ядок их приз нания изложен в поло жении по бухгалт ерскому учету ПБУ 10 /99 «Учет расхо дов».

Состав расх одов, принимаемых в це лях налогообложения ООО «Н УЦ Качество», опре делен в гл. 25 НК РФ.

Расходы по обы чным видам деятел ьности включают:

- расх оды, связанные с приобр етением сырья, матер иалов, товаров и ин ых материально-производственных запа сов;

- расх оды, возникающие непосре дственно в проц ессе переработки (дора ботки) материально-производственных зап асов для це лей оказания усл уг.

Указанные рас ходы принимаются к бухгалт ерскому учету в сум ме, исчисленной в дене жном выражении, рав ной величине опл аты в дене жной и ин ой форме или вели чине кредиторской задолже нности.

Если опл ата покрывает ли шь часть призна ваемых расходов, то расх оды, принимаемые к бухгалт ерскому учету, опреде ляются как су мма оплаты и кредит орской задолженности (в час ти, не покр ытой оплатой).

Расходы подл ежат признанию в бухгал терском учете незав исимо от наме рения получить выру чку, операционные или ин ые доходы и от фо рмы осуществления рас хода (денежной, натур альной и ино й). Кроме то го, они призн аются в том отче тном периоде, в кот ором имели мес то, независимо от вре мени фактической вып латы денежных сре дств и ин ой формы осущест вления.

В бухгал терском учете орган изация может приз нать тот или ин ой расход, ес ли одновременно выпо лнены следующие усло вия:

расход произв одится в соотве тствии с конкр етным договором, требо ванием законодательных и норма тивных актов, обыч аями делового обор ота;

сумма рас хода может бы ть определена;

имеется увере нность в то м, что в резул ьтате конкретной опер ации произойдет умень шение экономических вы год организации. Та кая уверенность име ется в слу чае, если орган изация передала акт ив, либо отсут ствует неопределенность в отно шении передачи акт ива. (Под акт ивом при эт ом понимают опл ату или пере дачу иного имуще ства.) Если же не испо лнено хотя бы од но из назв анных условий, в бухгал терском учете призн ается дебиторская задолже нность.

Следует уче сть, что в соотве тствии с ПБУ 10 /99 амортизация осно вных средств и нематер иальных активов призн ается в каче стве расхода исх одя из вели чины амортизационных отчис лений, определяемой на осн ове стоимости амортиз ируемых активов, ср ока полезного исполь зования и прин ятых в орган изации способов начис ления амортизации.

При формир овании расходов по обы чным видам деятел ьности должна бы ть обеспечена их групп ировка по след ующим элементам:

- матери альные затраты,

- зат раты на опл ату труда,

- отчис ления на социа льные нужды,

- аморти зация,

- про чие затраты.

В себест оимость выполненных ра бот Предприятия включ аются расходы, связ анные с использ ованием в проц ессе производства прир одных ресурсов, сыр ья, материалов, топл ива, энер гии, осно вных средств, труд овых и финан совых ресурсов и про чих затрат на их произв одство и реали зацию.

Также необх одимо отметить, что в ООО «Н УЦ Качество» зат раты подразделяются по спо собу включения в себест оимость на:

- прямые (мате риалы, заработная пл ата рабочих, начис ления на зараб отную плату рабо чих), собираемые по деб ету счета 20,

- косвенные (общепроиз водственные расходы, общехозя йственные расходы), собир аемые по деб ету счетов 23, 25 и 26.

Сложность проц есса производства, его значи мость в хозяйс твенной деятельности органи зации, разнообразие зат рат требуют исполь зования целой гру ппы производственных сче тов: 20 «Осн овное производство», 23 «Вспомог ательные производства», 25 «Общепроиз водственные расходы», 26 «Общехозя йственные расходы».

Для обесп ечения учета зат рат производства по элем ентам и ста тьям калькуляции все зат раты основного произв одства группируют по ви дам изготавливаемой прод укции на счете 20 «Осн овное производство». Счет по назна чению калькуляционный, по экономи ческому содержанию характ еризует состояние хозяйс твенных процессов, по отно шению к бал ансу – акти вный.

На счете 23 «Вспомог ательные производства» определяют себест оимость продукции и ус луг вспомогательных произв одств, которые потреб ляются подразделениями органи зации. В св язи с эт им себестоимость прод укции и ус луг вспомогательных произ водств включается в сос тав расходов по обслуж иванию и управ лению производством. По назна чению, экономическому содер жанию и по отно шению к бал ансу этот сч ет соответствует сч ету 20.

Особо учиты ваются расходы по управ лению и обслуж иванию производств. Для уч ета данных расх одов используются собирательно-ра спределительные счета 25 и 26; сч ета – акти вные, по экономи ческому содержанию характ еризуют состояние хозяйс твенных процессов. На сч ете 25 отраж аются затраты подразд елений, на сч ете 26 – рас ходы по управ лению организацией.

Материальные ценн ости отпускаются в произв одство на осн ове надлежаще оформ ленных документов по ве су, объему, пло щади или сче ту, в стр огом соответствии с нор мами и требов аниями технологического проц есса. Предприятие при оформ лении соответствующих расх одов оформляет унифици рованные формы по уч ету материалов, утверж денные Постановлением Госко мстата России от 30.1 0.97 № 71 а: лимитно-заборные кар ты, требования, накл адные с указ анием кодов зака зов, видов матер иалов, количества, це ны, суммы и ме ст их исполь зования и др.

Процесс распре деления израсходованных матер иалов осуществляется на осн ове первичных докум ентов.

На предп риятии в уче тной политике ука зан метод рас чета фактической себест оимости материалов, исх одя из сре дней себестоимости.

Большой удел ьный вес в затр атах на произв одство занимают расх оды, связанные с затр атами труда и их опла той. Распределению подл ежит начисленная зараб отная плата, зафикси рованная в соответ ствующих документах. Для административно -управленческого персонала – это лиц евые счета и расч етные ведомости, где зараб отная плата рассчит ывается согласно таб елю использования рабо чего времени и установ ленного договором окл ада. Для раб очих – зат раты времени и тру да, кроме то го, оформляются выпи ской нарядов, маршр утных листов, лис тков о прос тое. В них указы ваются сведения о ме сте выполнения раб от, их вид ах, заказах, расц енках и про чие показатели, необх одимые для распре деления указанных расх одов. Оно произв одится в том же разр езе, что и рас ход материалов.

Распределенная су мма начисленной зараб отной платы слу жит основанием для рас чета и распре деления социального нал ога в Пенси онный фонд, фо нд медицинского и социа льного страхования в проце нтах, установленных Правите льством РФ на эти це ли.

Одновременно, уче тной политикой орган изации предусмотрено созд ание резервов на отп уск рабочим, то ес ть необходимо произ вести расчет эт их сумм (Д -т 20, К-т 96 ). Сумма рассчи танного резерва фикси руется на тех же сче тах и ста тьях затрат, где отра жена начисленная зараб отная плата рабо чим.

Также указы ваются суммы начис ленных премий за сч ет затрат на произв одство (Д-т 20, 25, 26 К-т 70) или про чих расходов (Д -т 91 К-т 70 ), или су ммы начисленных пос обий по врем енной нетрудоспособности (Д- 69, К-70), су ммы отпускных, начис ленных рабочим за сч ет резерва (Д -т 96, К-т 70 ).

В составе про чих затрат, связ анных с проц ессом производства, важ ное положение зани мают средства тру да, при пом ощи которых выпол няются работы. Это осно вные средства. Их достато чность, надежность обеспе чивают организации рентабе льность выполняемых раб от. Для возме щения их стои мости с це лью обновления объе ктов и зам ены указанного имущ ества в бухга лтерии ежемесячно рассчи тывают суммы их аморт изации (износа), то ес ть потери объе ктами моральных и физич еских качеств (п ри стоимости за еди ницу свыше 20 000 р. ). В уче тной политике орган изации установлен порядок рас чета амортизации (изн оса) по разл ичным видам сре дств труда. На предпр иятии, как указы валось выше, уче тной политикой предус мотрен линейный спо соб. Начисленные су ммы амортизационных отчис лений по объе ктам основных сре дств в раз резе цехов и отд елов предприятий отраж аются по ста тьям расходов производ ственных счетов 23, 25, 26 с зап исью в ведом остях № 12, 15 кре дита счета 02 «Аморт изация основных сред ств». Объекты осно вных средств стоим остью до 20 000 р. за еди ницу списываются на зат раты полностью в мом ент передачи в эксплу атацию (Д-т 20, 23, 25, К-т 01 ).

Прочие зат раты объединяют все дру гие расходы, не воше дшие в сос тав предыдущих элем ентов затрат:

- разл ичные налоги, сб оры и пла тежи (включая пла тежи по обязат ельным видам страхо вания);

- нормир ованные расходы на служ ебные командировки;

- рас ходы на подго товку и перепод готовку кадров;

- представ ительские расходы;

- рас ходы на рекл аму;

- рас ходы на содер жание служебного автотра нспорта;

- пла тежи за выб росы (сборы) загряз няющих веществ.

Данные о про чих затратах собир аются и обобщ аются на сче тах учета расч етов: счет 60 «Рас четы с постав щиками и подрядч иками», счет 70 «Рас четы с персо налом по опл ате труда», сч ет 76 «Рас четы с раз ными дебиторами и кредит орами» и дру гих.

Основанием на пост авку производимой прод укции служат заклю ченные между покупа телями и предпр иятием договоры.

Также ва жно рассмотреть оце нку незавершенного произв одства на рассмат риваемом предприятии. Незаве ршенным производством назы вают остаток пред метов труда, не закон ченных обработкой в проц ессе производства, не полн остью обработанные прод укты, незаконченные усл уги и раб оты, которые нел ьзя отнести к гото вым. При исполь зовании полуфабрикатного мет ода в об ъем незавершенного произв одства включается и об ъем полуфабрикатов.

При нал ичии незавершенного произв одства с кре дита счетов уч ета затрат (2 0, 23 или 29) в де бет счетов 43 дол жны списываться не все накоп ленные за пер иод затраты, а тол ько та час ть, которая отно сится к завер шенной производством проду кции. Таким обра зом, на эт их счетах бу дет оставаться оста ток, который дол жен характеризовать об ъем незавершенного произв одства.

В бухгал терском учете сущес твует несколько мет одик определения объ ема незавершенного произв одства и себест оимости завершенной произв одством продукции:

На осно вании инвентаризационных опи сей составляют ведо мости оценки оста тков незавершенного произв одства в це лом по предп риятию и разд ельно по мес там их нахож дения и ви дам продукции. Дан ные этих ведом остей служат основ анием для распре деления затрат ме жду выпущенной гот овой продукцией и незаве ршенным производством, с од ной стороны, и ме жду отдельными вид ами продукции – с дру гой.

2.3. Сравнительный анализ компаний – разработчиков ИС

В настоящее время достаточно актуальным остается вопрос повышения уровня автоматизации операций по факторингу в России. Оптимизация бизнес-процессов факторинговой организации посредством использования современных информационных систем может существенно повысить эффективность оказываемых факторинговых услуг. Выбор эффективного программного обеспечения является важнейшей задачей автоматизации операций по факторингу.

Выбор системы с помощью метода анализа иерархий:

На сегодняшний день во многих сферах деятельности для решения задач аналитического планирования широко используется метод анализа иерархий, созданный американским ученым Т. Саати.

Для объективности выбора ИС среди аналогов я также воспользуюсь данным методом.

Сначала определяю перечень критериев, по которым будет осуществлен выбор ИС, а затем указываю для каждого из рассматриваемых вариантов оценки по каждому критерию.

Иерархия строится с вершины - цели анализа, через промежуточные уровни (критерии, по которым производится сравнение вариантов) к нижнему уровню (который является перечислением альтернатив).

Имеются три информационные системы: ИС «ГазРасчет», ИС «Эверест» и «Разрабатываемая информационная система».

Цель анализа - это выбор информационной системы, которая будет соответствовать требованиям Абонентского отдела, повысит гибкость и эффективность работы.

Формирование требований к разрабатываемой ИС

Данная система предприятия, в результате внедрения должна будет решать множество различных задач. Перечислим основные задачи, которые будут присутствовать в разрабатываемой ИС:

· Формирование документов;

· Хранение и резервирование документов;

· Редактирование документов;

· Печать документов;

· Учет документов;

· Анализ данных на основе информации документов.

Сводный уч ет затрат на произв одство в ООО «Н УЦ Качество» орган изован по бесполуфа брикатному – огранич ивается учетом зат рат по каж дому цеху (пере делу). Затраты каж дого передела последо вательно переносятся в кальк уляцию следующего пере дела постатейно (б ез группировки в отде льную статью). Конт роль за движ ением полуфабрикатов из одн ого цеха в дру гой осуществляет бухга лтерия по дан ным оперативного уч ета в натур альном выражении. Эт от способ обы чно применяют, ко гда реализуется полн остью готовый прод укт, прошедший все техноло гические переделы.

|

Первичный доку мент |

Содержание опер аций |

Корреспондирующие сч ета |

|

|

Дебет |

Кредит |

||

|

Затраты це ха твердых сы ров ( I пере дел) |

|||

|

Требование-накладная |

Израсходованы мате риалы на изгото вление форм |

20-1 |

10 |

|

Расчстно-платежная ведом ость, бухгалтерская справка -расчет |

Начислена зараб отная плата раб очим цеха (с уче том начислений) |

20-1 |

70, 69 |

|

Бухгалтерская справка -расчет |

Начислена аморт изация по оборуд ованию для изгото вления форм |

20-1 |

02 |

|

Затраты це ха плавленых сы ров ( II пере дел) |

|||

|

Расчетно-платежная ведом ость, бухгалтерская справка -расчет |

Начислена зараб отная плата раб очим цеха (с уче том начислений) |

20-2 |

70, 69 |

|

Лимитно-заборная ка рта |

Израсходованы мате риалы на печ ать тиража |

20-2 |

10 |

|

Бухгалтерская справка -расчет |

Начислена аморт изация по печа тному оборудованию |

20-2 |

02 |

|

Затраты це ха дозревания сы ров ( III пере дел) |

|||

|

Расчетно-платежная ведом ость, бухгалтерская справка -расчет |

Начислена зараб отная плата раб очим цеха (с уче том начислений) |

20-3 |

70, 69 |

|

Требование-накладная |

Израсходованы мате риалы на переплетно-б рошюровочные работы |

20-3 |

10 |

|

Бухгалтерская справка -расчет |

Начислена аморт изация по переплетно-б рошюровочному оборудованию |

20-3 |

02 |

|

Учет вып уска готовой прод укции |

|||

|

Накладная на пере дачу готовой прод укции в ме ста хранения, бухгал терская справка-расчет |

Списаны на себест оимость готовой прод укции затраты це ха твердых сы ров |

43 |

20-1 |

|

Накладная на пере дачу готовой прод укции в ме ста хранения, бухгал терская справка-расчет |

Списаны на себест оимость готовой прод укции затраты це ха плавленых сы ров |

43 |

20-2 |

|

Накладная на пере дачу готовой прод укции в ме ста хранения, бухгал терская справка-расчет |

Списаны на себест оимость готовой прод укции затраты це ха дозревания сы ров |

43 |

20-3 |

По окон чании месяца сч ет 25 «Общепроиз водственные расходы» в ООО «Н УЦ Качество» закрыв ается. Списание вс ей суммы общепроизв одственных расходов произв одится в де бет счета 20 «Осн овное производство».

При позак азном методе уч ета затрат общепроизв одственные расходы мо гут ежемесячно распред еляться между зака зами, находившимися в произв одстве в дан ном цехе, пропорц ионально заработной пл ате производственных рабо чих. Такой ме тод распределения общепроизв одственных расходов дол жен быть закр еплен в уче тной политике органи зации. В рассмат риваемой организации общепроизв одственные расходы ежеме сячно распределяются пропорц ионально заработной пл ате производственных рабо чих.

3. Обеспечение эксплуатации ИС в «ООО НУЦ «Качество»

3.1. Риски разработки и внедрения ИС

Риск - угроза финансовых потерь под воздействием внутренних и внешних факторов.

Риск - вероятность потери части своих ресурсов, вероятность недополучения доходов или появления дополнительных расходов в результате осуществления финансово-хозяйственной деятельности.

Риск - это возможность (вероятность) наступления нежелательного события.

Риск - это возможные отклонения реальных результатов той или иной операции или проекта в отрицательную сторону по сравнению с планируемыми (ожидаемыми) в начале.

Наиболее часто риск рассматривается, как вероятность понести убытки или упустить выгоду.

Для того чтобы управлять рисками, прежде всего, необходимо знать содержание (природу) рисков.

К сожалению, в экономической литературе нет единой методологии изучения рисков.

Каждый автор предлагает свою систему рисков и показателей их оценки. Это приводит к тому, что схожие типы рисков по-разному определяются и, соответственно, оцениваются. Изучение мелких рисков или специфических рисков не имеет большого практического применения, так как такие риски инвестор исследует самостоятельно, исходя из конкретных условий. Поэтому за основу изучения берутся основные виды рисков, которые несут большинство инвесторов независимо от профиля деятельности.

Внутренние и внешние риски.

Внутренние факторы рисков возникают в результате деятельности инвестора и зависят от характера инвестиций. В частности, к таким факторам можно отнести:

- неэффективную структуру активов, пассивов, собственного капитала инвестора;

- неверные оценки размеров и степени рисков, ошибочные решения, неверное определение сроков инвестирования и окупаемости;

- отсутствие должного контроля за расходами и потерями;

- недостаточный профессионализм инвестора;

- неудовлетворительное обеспечение информационной, финансовой и иной безопасности инвестора;

- возможность сбоя в компьютерных системах, потеря документов;

- отсутствие полной гарантии от злоупотреблений и мошенничества со стороны сотрудников инвестора.

Внешние факторы (источники) рисков - это потенциально неблагоприятные явления, происходящие во внешней среде и не зависящие от деятельности инвесторов. К подобным факторам можно отнести:

-политические;

-социальные;

-правовые;

-общеэкономические и финансовые;

- конкурентные (давление со стороны других участников рынка недвижимости);

- информационные;

- стихийные бедствия, а также грабежи, аварии, пожары.

Уровни (степень) рисков:

- Полный риск - предполагает потери, равные или сравнимые с вложениями. Например, такие риски понесли бы инвесторы башен-близнецов в Нью-Йорке при условии отсутствия страховки.

- Умеренный риск - соответствует потере небольшой (примерно до 30%) части суммы, затраченной инвестором на «вход в проект».

- Низкий риск - позволяет инвестору получать высокую или приемлемую прибыль практически без потерь.

Для облегчения анализа и контроля можно проводить ранжирование рисков. Ранжирование рисков осуществляется чаще всего по величине возможных потерь, которые они могут вызвать.

Общепринятые методы оценки рисков - метод индивидуальных оценок, метод средних величин, метод процентов.

Метод индивидуальных оценок - метод оценки рисков, который применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска. Страховщик делает произвольную оценку, в которой отражается его профессиональный опыт. В дальнейшем по фактическим результатам в произведенную оценку риска вносятся коррективы.

Метод процентов - метод оценки рисков, который представляет собой совокупность скидок и надбавок к имеющейся аналитической базе по объекту страхования в зависимости от имеющихся положительных или отрицательных отклонений от среднего рискового типа. Используемые скидки выражаются в процентах от среднего рискового типа.

Метод средних величин - метод оценки рисков, который предполагает исчисление средних арифметических по каждому выделяемому параметру риска с последующим определением отклонений средних от фактических параметров риска.

1. Разработка методик подготовки и ведения нормативно-справочной информации.

2. Разработка классификации объектов нормативно-справочной информации, их определение и детальное описание их свойств. Подготовка образцов описания данных объектов.

Базовый состав объектов нормативно-справочной информации включает:

o производственную структуру предприятия (рабочие центры и их группировки, их идентификация и классификация);

o территориальную структуру предприятия (площадки и места хранения запасов и их группировки, их идентификация и классификация);

o финансовую структуру предприятия (центры финансовой ответственности и их группировки, их идентификация и классификация);

o номенклатурные позиции, их классификация и группировки;

o спецификации номенклатурных позиций (структуры продуктов);

o технологические маршруты (в том числе учётные точки в нём для построения системы производственного учёта);

o другие данные.

3. Формирование рекомендаций по устранению выявленного дефицита данных об объектах нормативно-справочной информации в существующей информационной системе.

4. Аудит процесса подготовки и ведения справочников нормативно-справочной информации на предмет соответствия задачам предприятия и принципам формирования ИС.

5. Выделение категорий затрат, изучение и определение методик расчёта себестоимости продукции (в части прямых затрат и переменных косвенных затрат).

3.2. Возможные дефекты ИС

Под дефектом или ошибкой безопасности ПО следует понимать каждое отдельное несоответствие ПО установленным требованиям к безопасности. В свою очередь, под уязвимостью в ПО будем понимать ошибку, обуславливающую возможность реализации угроз безопасности к обрабатываемой в ПО защищаемой информации. Защищаемая информация — информация, являющаяся предметом собственности и подлежащая защите в соответствии с требованиями правовых документов или требованиями, устанавливаемыми собственником информации. Различают два основных уровня, на которых происходит диагностика структуры ПО: анализ исходного и бинарного (исполняемого) кодов. Каждый уровень диагностики обладает своими преимуществами и недостатками. Однако в основном дефекты возникают вследствие того, что разработчики ПО не могут учесть всех особенностей исполняемого кода программы, возникающих из-за использования оптимизирующих компиляторов и бинарных трансляторов. Согласно приведенным определениям, дефекты ПО можно разделить на: – уязвимости (критические ошибки), приводящие к нарушению работоспособности, отказу в обслуживании, изменению защищенности информационных ресурсов; – ошибки (некритические), влияющие лишь на качество программной системы (например, программа использует больше памяти для работы, чем необходимо, из-за утечек памяти при работе с ней) Классификация дефектов ПО Наибольший интерес представляет поиск критических ошибок, однако некритические ошибки также сказываются на процессе эксплуатации ПО, поэтому современные системы диагностики направлены на идентификацию обоих типов дефектов . Актуальная общепринятая классификация дефектов по типам представлена в базе Common Weakness Enumeration , список зарегистрированных дефектов — в базе Common Vulnerabilities and Exposures организации MITRE . Наиболее распространенными типами дефектов являются: – переполнение буфера возникает в том случае, если программа позволяет записать больше данных в буфер меньшего размера или тогда, когда программа позволяет записать данные за границы выделенного буфера; – ошибки при работе с динамической памятью (утечка памяти, разыменование нулевых указателей и др.); – ошибки обработки пользовательских данных; – ошибки форматных строк; – ошибки синхронизации (взаимные блокировки, отсутствующие блокировки и т. п.); – утечки памяти и других ресурсов системы; – некорректная работа с временными файлами и другими интерфейсами ОС; – уязвимости безопасности (слабое шифрование, хранение пароля в явном виде и т. п.), не вытекающие непосредственно из дефектов, можно выделить в отдельный класс уязвимостей. Уязвимости могут быть классифицированы с помощью различных подходов. Dowd и другие в своей работе выделили уязвимости в три базовых класса в зависимости от этапа разработки: – Уязвимости в архитектуре. Возникают вследствие неправильной реализации требований по безопасности на уровне архитектуры будущего программного средства или неправильной идентификации потенциальных угроз. Тривиальным примером может служить отсутствие механизма проверки длины пользовательских данных при их обработке на сервере. – Уязвимости в реализации. Возникают вследствие некорректной реализации программного продукта. Продолжая предыдущий пример, такой уязвимостью может являться некорректно реализованная проверка длины пользовательских данных, когда для хранения этой длины используется тип данных слишком маленького размера. – Уязвимости на этапе эксплуатации, которые возникают не из-за ошибок в коде программного продукта, а по ряду других причин, связанных со средой выполнения или ошибок конфигурации. Например, пользуясь предыдущим примером, уязвимость, возникающая при отключении в настройках проверки пользовательских данных на сервере. Рассмотрим последствия дефектов программного обеспечения на примере системы управления движением судов (СУДС). СУДС работает согласно международным и национальным правовым и нормативным актам, над повышением уровня безопасности мореплавания путем сбора, обработки информации и выдачи ее на суда, оказание помощи в судовождении и организации движения объектов по акватории, которая оборудована современными средствами радиолокации, связи, телевидения и программно-аппаратными комплексами . Под программно-аппаратными комплексами (ПАК) понимаем программное обеспечение, вычислительную технику и локальную вычислительную сеть. Программное обеспечение (ПО) — совокупность программ для управления процессом работы компьютера. В него входят: операционная система и вспомогательные программы. На основании Приказа Министерства транспорта РФ от 23 июля 2015г. № 226 «Об утверждении Требований к радиолокационным системам управления движением судов, объектам инфраструктуры морского порта, необходимым для функционирования Глобальной морской системы связи при бедствии и для обеспечения безопасности, объектам и средствам автоматической информационной системы, службе контроля судоходства и управления судоходством», программное обеспечение, используемое в СУДС, должно иметь свидетельство об одобрении типа аппаратуры, выданное Федеральным агентством речного и морского транспорта РФ

3.3. Разграничение прав доступа к ИС

Разграничение доступа в информационной системе заключается в разделении информации, циркулирующей в ней, на части и организации доступа к ней должностных лиц в соответствии с их функциональными обязанностями и полномочиями.

Задача разграничения доступа: сокращение количества должностных лиц, не имеющих к ней отношения при выполнении своих функций, т. е. защита информации от нарушителя среди допущенного к ней персонала.

При этом деление информации может производиться по степени важности, секретности, по функциональному назначению, по документам и т. д.

Принимая во внимание, что доступ осуществляется с различных технических средств, начинать разграничение можно путем разграничения доступа к техническим средствам, разместив их в отдельных помещениях. Все подготовительные функции технического обслуживания аппаратуры, ее ремонта, профилактики, перезагрузки программного обеспечения и т. д. должны быть технически и организационно отделены от основных задач системы. Информационная система в целом, а также комплекс средств автоматизации и организация их обслуживания должны быть построены следующим образом:

- техническое обслуживание комплекса средств автоматизации в процессе эксплуатации должно выполняться отдельным персоналом без доступа к информации, подлежащей защите;

- перезагрузка программного обеспечения и всякие его изменения должны производиться специально выделенным для этой цели проверенным специалистом;

- функции обеспечения безопасности информации должны выполняться специальным подразделением в организации -- владельце комплекса средств автоматизации, компьютерной сети, автоматизированной системы управления или информационной системы в целом;

- организация доступа пользователей к устройствам памяти (хранения) информационной системы должна обеспечивать возможность разграничения доступа к информации, хранящейся на них, с достаточной степенью детализации и в соответствии с заданными уровнями (политиками) полномочий пользователей;

- регистрация и документирование технологической и оперативной информации должны быть разделены.

Разграничение доступа пользователей-потребителей информационной системы может осуществляться также по следующим параметрам:

- по виду, характеру, назначению, степени важности и секретности информации;

- способам ее обработки: считать, записать, внести изменения, выполнить команду;

- условному номеру терминала;

- времени обработки и др.

Принципиальная возможность разграничения по указанным параметрам должна быть обеспечена проектом информационной системы. А конкретное разграничение при эксплуатации системы устанавливается потребителем и вводится в систему его подразделением, отвечающим за безопасность информации.

В указанных целях при проектировании и планировании эксплуатации базового информационного и вычислительного комплекса с учетом комплекса средств автоматизации производятся:

- разработка или адаптация операционной системы с возможностью реализации разграничения доступа к информации, хранящейся в памяти вычислительного комплекса;

- изоляция областей доступа;

- разделение базы данных на группы;

- процедуры контроля перечисленных функций.

При проектировании и эксплуатации комплекса средств автоматизации, автоматизированной системы управления и информационной системы в целом (сети) на их базе производятся:

- разработка и реализация функциональных задач по разграничению и контролю доступа к аппаратуре и информации как в рамках данного комплекса средств автоматизации, так и информационной системы в целом;

- разработка аппаратных средств идентификации и аутентификации пользователя;

- разработка программных средств контроля и управления разграничением доступа;

- разработка отдельной эксплуатационной документации на средства идентификации, аутентификации, разграничения и контроля доступа.

В качестве идентификаторов личности для реализации разграничения широко распространено применение кодов паролей, которые хранятся в памяти пользователя и комплекса средств автоматизации. В помощь пользователю в системах с повышенными требованиями большие значения кодов паролей записываются на специальные носители - электронные ключи или карточки.

Разделение привилегий на доступ к информации заключается в том, что из числа допущенных к ней должностных лиц выделяется группа, которой предоставляется доступ только при одновременном предъявлении полномочий всех членов группы.

Задача указанного метода -- существенно затруднить преднамеренный перехват информации нарушителем. Примером такого доступа может быть сейф с несколькими ключами, замок которого открывается только при наличии всех ключей. Аналогично в информационной системе может быть предусмотрен механизм разделения привилегий при доступе к особо важным данным с помощью кодов паролей.

Данный метод несколько усложняет процедуру, но обладает высокой эффективностью защиты. На его принципах можно организовать доступ к данным с санкции вышестоящего лица по запросу или без него.

Сочетание двойного криптографического преобразования информации и метода разделения привилегий позволяет обеспечить высокоэффективную защиту информации от преднамеренного несанкционированного доступа.

Кроме того, при наличии дефицита в средствах, а также в целях постоянного контроля доступа к ценной информации со стороны администрации потребителя информационной системы в некоторых случаях возможен вариант использования права на доступ к информации нижестоящего руководителя только при наличии его идентификатора и идентификатора его заместителя или представителя службы безопасности информации. При этом информация выдается только на дисплей руководителя, а на дисплей подчиненного -- только информация о факте ее вызова .

Управление доступом к информации в сети передачи и в автоматизированной системе управления

Управление доступом к информации в сети передачи осуществляется при ее подготовке, в процессе эксплуатации и завершения работ.

При подготовке сети передачи информации и автоматизированной системы управления к эксплуатации управление доступом заключается в выполнении следующих функций:

- уточнении задач и распределении функций элементов сети и автоматизированной система управления и обслуживающего персонала;

- контроле ввода адресных таблиц в элементы сети;

- вводе таблиц полномочий элементов сети, пользователей, процессов и т. д.;

- выборе значений, распределении и рассылке ключей шифрования по назначению;

- проверке функционирования систем шифрования и контроля полномочий.

В процессе эксплуатации управление доступом предполагает:

- контроль соблюдения полномочий элементами сети, процессами, пользователями и т. д.; своевременное обнаружение и блокировку несанкционированного доступа;

- контроль соблюдения правил шифрования данных и применения ключей шифрования;

- сбор, регистрацию и документирование информации о несанкционированном доступе с указанием места, даты и времени события;

- регистрацию, документирование и контроль всех обращений к информации, подлежащей защите, с указанием даты, времени и данных отправителя и получателя информации;

- выбор, распределение, рассылку и синхронизацию применения новых значений ключей шифрования;

- изменение и ввод при необходимости новых полномочий элементов сети, процессов, терминалов и пользователей;

- проведение организационных мероприятий по защите информации в сети передачи и автоматизированной системе управления.

В простейшем случае управление доступом может служить для определения того, разрешено или нет пользователю иметь доступ к некоторому элементу сети. Повышая избирательность управления доступом можно добиться того, чтобы доступ к отдельным элементам сети для отдельных пользователей и элементов сети разрешался или запрещался независимо от других. И наконец, механизмы управления доступом можно расширить так, чтобы они охватывали объекты внутри элемента сети, например процессы или файлы.

Нарушение полномочий выражается:

- в обращении с запросом или выдаче отправителем команд, не предусмотренных в списке получателей элемента сети;

- несовпадении значений предъявленного и хранимого на объекте-получателе паролей;

- получении им зашифрованной информации, не поддающейся расшифровке, и т. д.

Во всех перечисленных случаях дальнейшая обработка и передача данных кодограмм прекращается, и на объект управления безопасностью информации автоматически передается сообщение о факте несанкционированного доступа, его характере, имени объекта-отправителя, дате и времени события. Каждый случай несанкционированного доступа регистрируется и документируется на объекте-получателе и объекте управления доступом в сети передачи информации и автоматизированной системе управления. После получения сообщения о несанкционированном доступе служба безопасности информации производит расследование случившегося и устанавливает причину события. Если причина события случайная, решение вопроса поручается службе обеспечения надежности, если преднамеренная - выполняются соответствующие указания должностной инструкции, разработанной данной организацией или фирмой-владельцем сети передачи информации и автоматизированной системы управления .

Управление доступом может быть трех видов:

- централизованное управление. Установление полномочий производится администрацией организации или фирмы-владельца автоматизированной системы управления, сети или информационной системы в целом. Ввод и контроль полномочий осуществляется представителем службы безопасности информации с соответствующего объекта управления;

- иерархическое децентрализованное управление. Центральная организация, осуществляющая установление полномочий, может передавать некоторые свои полномочия подчиненным организациям, сохраняя за собой право отменить или пересмотреть решения подчиненной организации или лица;

- индивидуальное управление. В этой ситуации не существует статической иерархии в управлении распределением полномочий. Отдельному лицу может быть разрешено создавать свою информацию, гарантируя при этом ее защиту от несанкционированного доступа. Владелец информации может по своему усмотрению открыть доступ к ней другим пользователям, включая передачу права собственности. Все указанные виды управления могут применяться одновременно в зависимости от характера деятельности и задач организации-владельца автоматизированной системы управления, сети или информационной системы в целом.

При централизованном контроле полномочий на терминале возможно отображение структуры автоматизированной системы управления, сети или информационной системы в целом. При этом каждому элементу автоматизированной системы управления, сети или информационной системы присваивается имя или номер, при отображении которых вводятся по каждому элементу следующие признаки его состояния: «введен - не введен в состав системы», «исправен - неисправен» и «нет несанкционированного доступа - есть несанкционированный доступ».

Современные средства отображения позволяют реализовать эти признаки в различных вариантах, удобных для операторов.

Функции контроля и управления безопасностью информации в автоматизированной системе управления (сети) можно возложить на оператора автоматизированного рабочего места системы безопасности информации комплекса средств автоматизации обработки информации, являющегося управляющим объектом автоматизированной системы управления (сети).

В последние годы на российском рынке приобретают популярность корпоративные (частные) цифровые сети связи, ранее в основном использовавшиеся для передачи секретной информации в оборонных отраслях промышленности. Основное назначение таких сетей -- обеспечить закрытой связью абонентов, связанных корпоративными интересами .

Аутентификация, авторизация и администрирование действий пользователей

С каждым зарегистрированным в компьютерной системе субъектом (пользователем или процессом, действующим от имени пользователя) связана некоторая информация, однозначно идентифицирующая его. Это может быть число или строка символов, именующие данный субъект. Эту информацию называют идентификатором субъекта. Если пользователь имеет идентификатор, зарегистрированный в сети, он считается легальным (законным) пользователем; остальные пользователи относятся к нелегальным пользователям. Прежде чем получить доступ к ресурсам компьютерной системы, пользователь должен пройти процесс первичного взаимодействия с компьютерной системой, который включает идентификацию и аутентификацию.

Идентификация -- процедура распознавания пользователя по его идентификатору (имени). Эта функция выполняется, когда пользователь делает попытку войти в сеть. Пользователь сообщает системе по ее запросу свой идентификатор, и система проверяет в своей базе данных его наличие.

Аутентификация -- процедура проверки подлинности заявленного пользователя, процесса или устройства. Эта проверка позволяет достоверно убедиться, что пользователь (процесс или устройство) является именно тем, кем себя объявляет. При проведении аутентификации проверяющая сторона убеждается в подлинности проверяемой стороны, при этом проверяемая сторона тоже активно участвует в процессе обмена информацией. Обычно пользователь подтверждает свою идентификацию, вводя в систему уникальную, не известную другим пользователям информацию о себе (например, пароль или сертификат).

Идентификация и аутентификация являются взаимосвязанными процессами распознавания и проверки подлинности субъектов (пользователей). Именно от них зависит последующее решение системы: можно ли разрешить доступ к ресурсам системы конкретному пользователю или процессу. После идентификации и аутентификации субъекта выполняется его авторизация.

Авторизация -- процедура предоставления субъекту определенных полномочий и ресурсов в данной системе. Иными словами, авторизация устанавливает сферу его действия и доступные ему ресурсы. Если.система не может надежно отличить авторизованное лицо от неавторизованного, то конфиденциальность и целостность информации в этой системе могут быть нарушены. Организации необходимо четко определить свои требования к безопасности, чтобы принимать решения о соответствующих границах авторизации.