Эффективная проектная команда (формирование проектной команды)

Содержание:

ВВЕДЕНИЕ

В настоящее время из-за мирового финансового кризиса на экономику Российской Федерации влияет вовлечение в экономическое производство нематериальных ресурсов инновационного характера, таких как интеллектуальный капитал. Поэтому в настоящее время является актуальным поиск и определение способов формирования команд проектов, управление ими, обоснование показателей эффективности деятельности команд проектов.

При проведении исследования нами были изучены исследования - статьи, монографии, как отечественных, так и зарубежных авторов, а также статистические данные.

Объектом исследования является формирование команды проекта. Предметом исследования являются отношения в процессе формирования команды проекта.

Целью работы является определение эффективных способов формирования команды проекта.

Для решения поставленной цели в работе решались следующие задачи:

- анализ деятельности организации «Морс»;

- выявление основных проблем деятельности организации и стратегии ее развития;

- исследование концепции проекта и технологии его реализации;

- разработка команды управления проектом

- исследование особенностей формирования проектной команды;

- анализ эффективности деятельности проектной команды.

В работе использовалась следующая методология, как концепция исследования:

- диалектический подход к изучению явлений управления проектами;

- метод системного подхода к управлению проектами.

Инструментами исследования явились следующие методы:

- структурный;

- функционально-стоимостного анализа;

- программно-целевой метод планирования и управления;

- экономико-статистическиий;

- моделирование.

Рассматриваемая нами тема имеет практическое значение. Настоящее состояние экономики России обусловлено, в том числе, несовершенством управления во всех сферах. В этой ситуации значение приобретает формирование эффективных команд проекта, т.к. они обеспечивают им успех в конкурентной борьбе и устойчивое положение на рынке.

Работа состоит из введения, двух глав, заключения, списка использованной литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ ПРОЕКТНЫХ КОМАНД

1.1 Эффективная проектная команда

В современных условиях главным ресурсом эффективного функционирования организации является персонал. При этом одна из наиболее востребованных компетенций любого работника наряду с профессионализмом - умение действовать в команде. Именно команда обладает характеристиками, которые присущи трудовому коллективу высокоэффективной организации.

В теоретическом плане тематика команд рассматривалась такими учёными, как Г. Минцберг [2], Б.З. Мильнер [3], Л.Р. Кричевский [4] и др. Отдельные аспекты командообразования были изучены в работах Т. Зинкевич-Евстигнеевой [5], П. Капецио [6], М. Геллерта [7], О.Р Савичева [8], Т В. Фо- ломеевой [9]. В методическом плане интересны опросные листы, тесты, анкеты, опубликованные в трудах М.Р Белбина [10], I I.I I. Фетискина [11] и др.

В настоящее время в научной среде вопросы формирования и функционирования команд активно изучаются, существуют различные точки зрения по этим проблемам. Вместе с тем вопросы формирования команд и их функционирования в государственных структурах, по нашему мнению, изучены недостаточно.

Прежде всего, необходимо определиться с ключевым термином - «команда». Мы будем придерживаться следующего определения: команда - это группа людей, которые координируют свои взаимодействия и трудовые усилия, а также взаимозаменяют друг друга для достижения определённой цели.

Данное определение содержит 3 ключевых компонента:

- для создания команды требуется минимум 2 человека;

- члены команды регулярно взаимодействуют между собой;

- труд членов команды направлен на достижение определённой цели.

На наш взгляд, представленное выше определение наиболее полно раскрывает специфику команды.

Что касается команды проекта, то по форме она отражает существующую организационную структуру управления проектом. По содержанию - представляет собой группу специалистов высокой квалификации, обладающих знаниями и навыками, необходимыми для эффективного достижения целей проекта.

Процесс командообразования принято рассматривать как образование единого, целостного коллектива, способного эффективно достигать цели проекта. Командная кооперация персонала позволяет увеличить производительность труда на 70-80%.

1.2 Подходы к оценке эффективности команды проекты

Целеполагающий подход (основанный на целях) — позволяет членам группы лучше ориентироваться в процессах выбора и реализации групповых целей. Процесс осуществляется с помощью консультанта. Цели могут быть стратегическими по своей природе или могут быть установлены в соответствии со спецификой деятельности, например, как изменение продуктивности или уровня продаж, а также как изменение внутренней среды или каких-либо процессов.

Межличностный подход (интерперсональный) — сфокусирован на улучшении межличностных отношений в группе и основан на том, что межличностная компетентность увеличивает эффективность существования группы как команды. Его цель — увеличение группового доверия, поощрение совместной поддержки, а также увеличение внутрикомандных коммуникаций.

Ролевой подход — проведение дискуссии и переговоров среди членов команды относительно их ролей; предполагается, что роли членов команды частично перекрываются. Командное поведение может быть изменено в результате изменения их исполнения, а также индивидуального восприятия ролей.

Проблемно-ориентированный подход к формированию команды (через решение проблем) предполагает организацию заранее спланированных серий встреч по фасилитации процесса (с участием третьей стороны — консультанта) с группой людей, имеющих общие организационные отношения и цели. Содержание процесса включает в себя последовательное развитие процедур решения командных проблем и затем достижение главной командной задачи. Предполагается, что наряду с наработкой такого умения у всех членов команды, активность по ее формированию должна быть также сфокусирована на выполнении основной задачи, межличностных умениях, а также может включать целе- полагание и прояснение функционально-ролевой соотнесенности.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1 Краткая характеристика организации

Компания МОРС появилась в 2005 году и одной из первых приняла активное участие в развитии направления по рекламе в Высших Учебных Заведениях. В настоящее время Компания МОРС является одним из ведущих игроков на данном рынке услуг. В собственности Компании МОРС находится более 500 рекламных конструкций различных форматов, размещенных на территории крупнейших ВУЗов Москвы и других крупных городов Российской Федерации. Обеспечивая большой охват целевой аудитории в возрастной категории от 17 до 26 лет, Компания МОРС предлагает широкий спектр услуг по Indoor и BTL направлениям рекламной деятельности на территории ВУЗов. Основные направления деятельности организации:

- охват четко выделенной целевой аудитории в возрасте 17-26 лет, активно реагирующей на появление на рынке новых видов товаров и услуг;

- гарантированный контакт с аудиторией за счет размещения рекламных конструкций в наиболее проходимых местах на территории ВУЗов (центральные холлы, у гардеробов, столовых, кафе и учебных аудиторий);

- высокая частота контактов с аудиторией;

- охват целевой аудитории с различной географией проживания в пределах конкретного города;

- широкий диапазон рекламных возможностей в BTL направлении;

- низкая стоимость одного контакта.

Преимуществом предприятия является то, что территория ВУЗов представляет собой менее насыщенное рекламное пространство по сравнению с другими медиа.

ООО «Морс» предлагает полный спектр услуг по изготовлению:

- наружной рекламы;

- вывесок любой сложности:

- объемные буквы;

- световой короб;

- консоли;

- вывески из неона;

- таблички из различных материалов;

- разработке интерьерных световых решений для квартир;

- ресторанов;

- магазинов.

Рекламная вывеска – это первое, на что обращают внимание клиенты. Специалисты ООО «Морс» помогут:

- определиться со стилем вывески;

- разработают дизайн;

- подготовят документы для согласования вывески с городскими инстанциями;

- выполнят работы по производству и монтажу наружной рекламы.

ООО «Морс» изготавливает интерьерную и наружную рекламу любой сложности. ООО «Морс» предоставляет:

- помощь в подготовке дизайн макетов;

- согласование в КГА и КГИОП;

- производство и монтажные работы;

- гарантийное и постгарантийное обслуживание.

Вот лишь некоторые виды рекламных конструкций, производимых ООО «Морс»:

- панели-кронштейны

- объемные буквы

- штендеры

- световые короба

- вывески

- несветовые панели

- крышные установки

- таблички

- неоновые вывески

Рассмотрим модель управления предприятием в ООО «Морс». Все управленческие решения принимаются лично директором, который основывается на своей интуиции и опыте, что отрицательно сказывается на системе управления.

Организационная структура ООО «Морс» представлена на рисунке 1.

Генеральный директор

Технический директор

Бухгалтер

Менеджеры (2 чел.)

Дизайнеры (2 чел.)

Печатник (6 чел.)

Кассир

Сторож (2 чел.)

Рисунок 1. Организационная структура ООО «Морс»

Представленную структуру управления ООО «Морс» можно отнести к линейно-функциональным. На основе линейной и функциональной структур была разработана смешанная линейно-функциональная структура, совмещающая в себе черты обеих моделей. Отличием ее является возможность руководства формировать компетентные группы специалистов по определенному направлению. Такие группы фактически являются советниками для решения отдельных возникающих проблем.

Достоинства структуры – повышение эффективности принятия управленческих решений, поскольку они подтверждаются мнением лучших специалистов компании. В то же время за руководителем сохраняется принцип единоначалия руководства, как и ответственность за принятое решение.

Однако и у такой комбинированной модели существуют недостатки. Дело в том, что такая структура способствует развитию бюрократизма в организации, имеющего свои последствия. К ним относится: увеличение времени, необходимого для принятия управленческого решения, снижение оперативности управления. Обусловлено это тем, что для принятия решения необходимо получить коллективный ответ консультационной группы, принимаемый в условиях совещания. При этом временнЫе затраты могут увеличиваться по причине того, что мнения экспертов могут не совпадать.

Оперативно управлять деятельностью ООО «Морс» и находиться в курсе всех событий генеральному директору дают возможность следующие моменты:

- разделение на управленческий и производственный персонал;

- четкое исполнение каждым членом коллектива собственных функций;

- безусловная управляемость коллектива предприятия.

При небольшой численности специалистов необходимость обеспечения их взаимозаменяемости в период отпусков, болезней и командировок является очевидной. С данной целью очевидна необходимость оформления приказом по ООО «Морс» порядка такого замещения.

При отсутствии директора его обязанности исполняет технический директор. К таким обязанностям относятся конфликтные ситуации. Вопросы по заработной плате, рекламной деятельности и др., технический директор решать не праве. Так, данные вопросы остаются без решения до возвращения директором, что является недостатком системы управления предприятия.

В отсутствие технического директора большая доля его обязанностей будет возложена на менеджера, и только отдельно взятые, наиболее сложные функции – на генерального директора ООО «Морс». Аналогичным образом происходит и по другим должностям.

Рассмотрим должностные обязанности управленческого персонала.

Должностные обязанности директора - обеспечение общего руководства коллективом ООО «Морс» и решение принципиальных технических задач, которые связаны с:

- выбором портфеля заказов;

- обеспечением конструкторской и технологической документации;

- закупкой оборудования и стандартной оснастки;

- комплектации материалов и т.д.

Директором ведется оперативное управление делами ООО. При решении данных задач руководитель при необходимости привлекает иных специалистов, при этом поручая им выполнение конкретно поставленных задач.

Должностные обязанности технического директора - ответственность за техническое состояние оборудования, его сохранность и правильное обслуживание. Технический директор должен концентрироваться на трех главных сферах деятельности:

- администрирование;

- ежедневная работа;

- составление отчетности.

Администрирование включает в себя следующее:

- осуществление контроля соответствия квалификации работников технологических линий их должностям;

- проведение обучения технического персонала правильным методам эксплуатации и ремонта оборудования;

- прогноз замены оборудования и запасных частей, а вместе с тем своевременный ремонт оборудования;

- обеспечение контроля сохранности оборудования и запасных частей;

- отслеживание качества проведения ремонтов и профилактических работ;

- составление планов ремонтов, ведение соответствующей подготовки к ним;

- отслеживание расхода энергоресурсов, не допуская при этом их сверхнормативных потерь;

- разработка предложений по улучшению работы оборудования.

Ежедневно технический директор производит инвентарный контроль:

- проводит ежедневную фактическую инвентаризацию энергоресурсов;

- отслеживает правильную работу оборудования и персонала;

- проверяет правильность ремонта оборудования и его эксплуатации.

Отчетность технического директора состоит из:

- физический учет оборудования, электроэнергии;

- прогнозы капитальных и профилактических ремонтов с необходимым перечнем заменяемого оборудования и запасных частей;

- активное участие в прогнозировании основных направлений работы предприятия в пределах сферы влияния, основываясь на итоговых бюджетных цифрах.

Бухгалтер на предприятии составляет бухгалтерскую отчетность и производит технико-экономическое прогнозирование. Им выполняются расчетные работы, оформляется необходимая документация. Бухгалтер отслеживает точность и своевременность проведения расчетов с потребителями, поставщиками и органами налоговой службы. Также составляет итоговые бюджетные отчеты с целью предоставления в налоговые органы. Бухгалтер принимает активное участие в прогнозировании в сфере налоговой и ценовой политики ООО «Морс». Также бухгалтер контролирует дебиторскую задолженность, так как предприятие много работает по договорам с другими предприятиями, которые оплачивают выполненные работы после их проведения (в течение месяца, есть некоторые, которые рассчитываются в течение трех месяцев – особо крупные заказчики).

Для управления издержками, как элементом системы управления качеством, на предприятии используется 1С: Профессионал №19 «1С: Управление производственным Предприятием 8»

Программа организовывает единую информационную систему для управления различными нюансами деятельности предприятия:

- Управление производством, в том числе: планирование производства работа, управление затратами и расчет себестоимости, управление данными об услугах;

- Управление основными средствами и планирование ремонтов;

- Управление финансами, в том числе:

- бюджетирование;

- управление денежными средствами;

- управление взаиморасчетами;

- бухгалтерский и налоговый учет по МСФО;

- формирование консолидированной отчетности.

- Управление складом (запасами);

- Управление продажами;

- Управление закупками;

- Управление отношениями с покупателями и поставщиками;

- Управление персоналом, включая расчет заработной платы;

- Контроль и анализ показателей деятельности предприятия.

2.2 Выявление основных проблем деятельности организации и стратегии ее развития

Общество с ограниченной ответственностью – это юридическое лицо, учрежденное несколькими лицами, уставной капитал которого разделен на определенные доли (размер которых устанавливается учредительными документами). Участники ООО несут риск убытков только в пределах стоимости внесенных ими вкладов. Учредительным документом общества является устав, в котором указываются[1]:

- участники;

- размер уставного капитала;

- доля каждого участника;

- и др.

Поэтому, если один из участников продает свою долю, это неминуемо влечет изменения в уставе общества, с обязательной регистрацией этих изменений в органах государственной власти.

В сравнении с государственными и муниципальными унитарными предприятиями, на имущество которых их учредители имеют право собственности или иное вещное право, общества с ограниченной ответственностью (равно как и иные виды хозяйственных обществ, хозяйственных товариществ и производственных кооперативов) характеризуются тем, что их участники имеют в отношении них обязательственные права[2].

В частной экономической практике ООО является наиболее востребованной организационно-правовой формой среди коммерческих организаций.

При этом общество с ограниченной ответственностью характеризуется тем, что текущее (оперативное) управление в обществе (в отличие от товариществ) передается исполнительному органу, который назначается учредителями либо из своего числа, либо из числа иных лиц. За участниками общества сохраняются права по стратегическому управлению обществом, которые осуществляются ими путем проведения периодических общих собраний участников. В отличие от акционерных обществ компетенция общего собрания участников общества с ограниченной ответственностью может быть расширена по усмотрению самих участников; также отдельным участникам могут быть предоставленные дополнительные права.

Основные показатели деятельности ООО «Морс» приведены в таблице[3].

Таблица 1 - Показатели деятельности ООО «Морс» за 2014-2016 годы

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Отклонение, (+,-) |

Темп прироста, % |

Норматив |

|||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

2015г от 2014г |

2016г от 2015г |

2015г к 2014г |

2016г к 2015г |

||||||||||||||||||||||||||

|

1. Показатели объема производства и продаж |

|||||||||||||||||||||||||||||

|

1.1 Выручка от продажи, тыс. руб. в т.ч.: |

41038 |

42414 |

52875 |

1376 |

10461 |

3,4 |

24,7 |

- |

|||||||||||||||||||||

|

- от франшизы |

12722 |

12850 |

16920 |

128 |

4070 |

101,0 |

131,7 |

- |

|||||||||||||||||||||

|

- от оказания услуг комплекса |

28316 |

29564 |

35955 |

1248 |

6391 |

104,4 |

121,6 |

- |

|||||||||||||||||||||

|

2. Показатели объема используемых ресурсов, капитала и затрат |

|||||||||||||||||||||||||||||

|

2.1. Средняя величина запасов |

6533 |

6591 |

6176,5 |

58 |

-414,5 |

0,9 |

-6,3 |

- |

|||||||||||||||||||||

|

2.2. Средняя величина дебиторской задолженности |

2577 |

2882,5 |

2462 |

305,5 |

-420,5 |

11,9 |

-14,6 |

- |

|||||||||||||||||||||

|

2.3. Средняя величина внеоборотных активов, тыс. руб. |

1359,5 |

1346 |

1779,5 |

-13,5 |

433,5 |

-1,0 |

32,2 |

- |

|||||||||||||||||||||

|

2.4. Средняя величина основных средств (по первоначальной стоимости), тыс. руб |

1359,5 |

1346 |

1779,5 |

-13,5 |

433,5 |

-1,0 |

32,2 |

- |

|||||||||||||||||||||

|

2.5. Средняя величина оборотных активов, тыс. руб. |

10739 |

9649,5 |

8854,5 |

-1089,5 |

-795 |

-10,1 |

-8,2 |

- |

|||||||||||||||||||||

|

2.6. Средняя величина собственного капитала, тыс. руб. |

5082,5 |

4444,5 |

4798,5 |

-638 |

354 |

-12,6 |

8,0 |

- |

|||||||||||||||||||||

|

2.7. Полная себестоимость проданных товаров, тыс. руб. |

30994 |

33377 |

42656 |

2383 |

9279 |

7,7 |

27,8 |

- |

|||||||||||||||||||||

|

2.8 Средняя величина краткосрочного заемного капитала |

7016 |

6551,5 |

5843,5 |

-464,5 |

-708 |

-6,6 |

-10,8 |

- |

|||||||||||||||||||||

|

3. Показатели, характеризующие финансовый результат |

|||||||||||||||||||||||||||||

|

3.1. Прибыль (убыток) от продаж, тыс. руб. |

6901 |

5776 |

5512 |

-1125 |

-264 |

-16,3 |

-4,6 |

- |

|||||||||||||||||||||

|

3.2. Прибыль (убыток) до налогообложения, тыс. руб. |

6901 |

5776 |

5344,00 |

-1125,00 |

-432,00 |

-16,30 |

-7,48 |

- |

|||||||||||||||||||||

|

3.3. Чистая прибыль (убыток), тыс. руб. |

5521 |

4621 |

4275,20 |

-900,00 |

-345,80 |

-16,30 |

-7,48 |

- |

|||||||||||||||||||||

|

3.4. Рентабельность продаж, % (п. 3.1/ п. 1.1) |

16,82 |

13,62 |

10,42 |

-3,2 |

-3,2 |

-19,0 |

-23,5 |

||||||||||||||||||||||

|

3.5 Рентабельность активов по чистой прибыли, % (п. 3.3/п. 2.3 + 2.5) |

45,63 |

42,03 |

40,20 |

-3,61 |

-1,82 |

-7,91 |

-4,34 |

Больше 0 |

|||||||||||||||||||||

|

3.6 Рентабельность собственного капитала по чистой прибыли, % (п. 3.3/ п. 2.6) |

108,63 |

103,97 |

89,09 |

-4,66 |

-14,88 |

-4,29 |

-14,31 |

Больше 0 |

|||||||||||||||||||||

Таким образом, показатели деятельности ООО «Морс» выглядит следующим образом:

- выручка от продажи составила 52875 тыс. руб.;

- выручка от франшизы - 16920 тыс. руб.;

- выручка от оказания услуг - 35955 тыс. руб.

Средняя величина запасов составила 6176,5 тыс. руб.;

- средняя величина дебиторской задолженности - 2462 тыс. руб.;

- средняя величина внеоборотных активов - 1779,5 тыс. руб.;

- средняя величина основных средств (по первоначальной стоимости) - 1779,5 тыс. руб.;

- средняя величина оборотных активов - 8854,5 тыс. руб.;

- средняя величина собственного капитала - 4798,5 тыс. руб.

Численность работающих за период не изменялась и составляет 16 человек. Вычислим производительность труда на предприятии.

Таблица 2 - Производительность труда[4]

|

Показатель |

2014 |

2015 |

2016 |

|

Выручка от продажи, тыс. руб. |

41038 |

42414 |

52875 |

|

Численность работающих, чел |

16 |

16 |

16 |

|

Производительность труда, тыс. руб. |

2564,88 |

2650,88 |

3304,69 |

Таблица 3 - Рассчитаем затраты на рубль реализованной продукции[5]

|

Показатель |

2014 |

2015 |

2016 |

|

Выручка от продажи, тыс. руб. |

41038 |

42414 |

52875 |

|

Полная себестоимость проданных товаров, тыс. руб. |

30994 |

33377 |

42656 |

|

Затраты на рубль реализованной продукции, тыс. руб. |

0,76 |

0,79 |

0,81 |

Полная себестоимость проданных товаров составила в отчетном периоде 42656 тыс. руб., средняя величина краткосрочного заемного капитала - 5843,5 тыс. руб.

Структура прибыли выглядит следующим образом:

- прибыль (убыток) от продаж в отчетном периоде составил - 5512 тыс. руб.;

- прибыль (убыток) до налогообложения - 5344,00 тыс. руб.;

- чистая прибыль (убыток) - 4275,20 тыс. руб.

Изменение рентабельности в отчетном периоде составило:

- рентабельность продаж снизилась на 23,5 %;

- рентабельность активов по чистой прибыли снизилась на 4,34 %;

- рентабельность собственного капитала по чистой прибыли снизилась на 14,31 %.

Анализ затрат на рекламу представлен в таблице 4.

Таблица 4 - Анализ затрат на рекламу ООО «Морс»

|

Показатель |

Период, тыс. руб. |

Изменения |

||

|---|---|---|---|---|

|

01.01.2016 г. |

01.01.2017 г. |

+/- |

% |

|

|

Реклама всего в том числе: |

5112,500 |

5228,4 |

115,9 |

102,27 |

|

Газетная реклама |

664,6 |

679,7 |

15,1 |

102,3 |

|

Средства прямой рекламы |

1380,4 |

1516,2 |

135,9 |

109,8 |

|

Транспортная реклама |

3067,5 |

3032,5 |

-35,0 |

98,9 |

Так, наибольший вес в структуре затрат на рекламу занимает транспортная реклама – 58% от общего количества затрат, на средства прямой рекламы тратиться 29%, на газетную рекламу 13% от общих рекламных затрат.

Проанализируем изменения основных показателей деятельности. Выручка от продаж ООО «Морс» в 2015 году повысилась на 1376 тыс.руб., или на 3,4%, а в 2016 году возросла на 10461 тыс.руб., или на 24,7%, и составила 52875 тыс.руб. Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2015 году на 2383 тыс.руб., или на 7,7%, а в 2016 году – на 9279 тыс.руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2015 году на 1125 тыс.руб., или на 16,3%, а в 2016 году – на 264 тыс.руб., или на 4,6%. Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности. Ее снижение говорит о снижении эффекта от основной деятельности предприятия.

ООО «Морс» испытывает недостаток абсолютно ликвидных активов для покрытия обязательств, который, однако, немного снижается: с 5387 тыс.руб. в 2013 году до 4402,5 тыс.руб. в 2015 году. Следует отметить снижение наиболее ликвидных активов - денежных средств – в 2014 году на 1453,5 тыс.руб. (175,5-1629), а в 2015 году небольшой их прирост в размере 29 тыс.руб. (204,5-175,5).

ООО «Морс», управляя денежными потоками, увеличило краткосрочные кредиты в 2015 году на 2473 тыс.руб. Положительным при этом считается снижением кредиторской задолженности в данном году на 4430 тыс.руб.

Рентабельность продаж ООО «Морс» в 2015 году снизилась на 3,2%, или на 19% в динамике, а в 2016 году – на 3,2%, или на 23,5% в динамике и стала равной 10,42%. Это связано со снижением прибыли (-16,3 % в 2015г., -4,57 % в 2016г.), что в свою очередь связано с ростом себестоимости (7,7 % в 2015г., 27,8 % в 2016г.). Следовательно, каждые 100 руб. выручки стали приносить меньше прибыли от продаж. Это говорит об ухудшении эффективности финансово-хозяйственной деятельности.

Рентабельность активов по чистой прибыли в 2015 году снизилась на 3,6%, или на 7,9% в динамике, а в 2016 году - на 4,34%. Следовательно, каждые 100 руб., вложенных в имущество ООО «Морс», стали приносить меньше чистой прибыли, на что повлияло ее снижение в рассматриваемом периоде.

Рентабельность собственного капитала по чистой прибыли в 2015 году снизилась на 4,66%, или на 4,3% в динамике, а в 2016 году - на 14,31%, или на 14,88 % в динамике. Следовательно, каждые 100 руб. используемого собственного капитала стали приносить меньше чистой прибыли, на что повлияло снижение чистой прибыли.

Анализ затрат на продвижение ООО «Морс» показал, что в затраты в анализируемом периоде выросли на 115,9 тыс. рублей, или на 2,3%. Затраты на отдельные виды рекламы также возросли на рекламу в газетах на 2,3%, в средствах прямой рекламы на 9,8%, на рекламу в транспорте затраты снижены на 35 тыс. рублей или на 1,1%. Снижение затрат на транспортную рекламу объясняется получением скидки у одной из транспортных компаний[6].

Подводя итог под приведенным анализом компании, мы хотим остановиться на SWOT анализе, для того, чтобы оценить насколько поставленные задачи решаются имеющимися у компании ресурсами и определить, какие изменения необходимо рекомендовать для достижения поставленной цели. В нашем анализе будем иметь в виду, что основная задача на текущий момент – повышение эффективности принятия управленческих решений на предприятии.

Таблица 5 - Характеристика сферы для проведения SWOT-анализа

|

Сильные стороны: |

Слабые стороны: |

|

- - наличие высококвалифицированных кадров - наличие материалов -многоотраслевая структура экономики |

- низкий уровень использования инноваций - недостаток собственных средств - высокая степень износа производственных фондов - низкие темпы ввода проектов в эксплуатацию - неравномерность застройки районов города - проблемы с привлечением инвестиций |

|

Угрозы: |

Возможности: |

|

- ограниченные муниципальные финансовые ресурсы - низкий уровень муниципальных гарантий - использование неэффективных подходов к управлению со стороны муниципальной власти; -ухудшение финансовых показателей |

- развитие нормативной базы; - наличие квалифицированных управленческих кадров; - предоставление льгот по аренде помещений и земельных участков находящихся в муниципальной собственности; - субсидии за счет средств бюджета города для возмещения части затрат на уплату процентов по кредитам; -увеличение объемов реализации; - снижение издержек предприятия; - увеличение степени автоматизации деятельности предприятия; - внедрение системы прогнозирования. |

Так, факторами обеспечения качества рекламной деятельности предприятия станут:

- развитие нормативной базы;

- наличие квалифицированных управленческих кадров;

- предоставление льгот по аренде помещений и земельных участков находящихся в муниципальной собственности;

- субсидии за счет средств бюджета города для возмещения части затрат на уплату процентов по кредитам;

-увеличение объемов реализации;

- снижение издержек предприятия;

- увеличение степени автоматизации деятельности предприятия;

- внедрение системы прогнозирования.

На основе таблицы приведем матрицу SWOT – анализа.

Таблица 6 - SWOT – анализ

|

Сильные стороны |

Слабые стороны |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

S1 |

S2 |

S3 |

S4 |

S5 |

S6 |

W1 |

W2 |

W3 |

W4 |

W5 |

W6 |

|||

|

угрозы |

ограниченные финансовые ресурсы |

T1 |

5 |

4 |

4 |

5 |

4 |

4 |

4 |

5 |

5 |

4 |

4 |

4 |

|

низкий уровень муниципальных гарантий |

T2 |

5 |

4 |

4 |

4 |

5 |

5 |

5 |

4 |

4 |

4 |

5 |

5 |

|

|

использование неэффективных подходов к управлению |

T3 |

4 |

4 |

4 |

5 |

5 |

5 |

4 |

4 |

4 |

5 |

4 |

4 |

|

|

возможности |

развитие нормативной базы |

O1 |

5 |

5 |

5 |

4 |

4 |

4 |

4 |

4 |

4 |

5 |

4 |

4 |

|

наличие квалифицированных управленческих кадров |

O2 |

5 |

5 |

5 |

4 |

5 |

4 |

4 |

5 |

5 |

4 |

4 |

4 |

|

|

предоставление льгот бизнесу |

O3 |

4 |

4 |

5 |

4 |

4 |

5 |

5 |

4 |

4 |

4 |

4 |

5 |

|

|

инвестиции |

O4 |

4 |

4 |

5 |

4 |

4 |

5 |

4 |

5 |

4 |

4 |

5 |

5 |

|

|

Снижение издержек предприятия |

S1 |

W1 |

||||||||||||

|

Увеличение степени автоматизации деятельности предприятия |

S2 |

W2 |

||||||||||||

|

внедрение системы прогнозирования |

S3 |

W3 |

||||||||||||

|

Ускорение времени обращения средств от основной деятельности запасов |

S4 |

W4 |

||||||||||||

Таким образом, основным направлением улучшения финансового состояния ООО «Морс» является совершенствование управленческой деятельности на основе внедрения системы прогнозирования и автоматизации принятия управленческих решений. Так, управленческие решения будут приниматься не субъективно, а исходя из объективных данных деятельности предприятия, что будет способствовать снижению издержек предприятия.

На величину прибыли оказывают влияние различные факторы, внешние и внутренние. Конечно, именно на внутренние факторы может быть направлено воздействие с целью выявления резервов увеличения прибыли.

2.3 Концепция проекта и технология его реализации

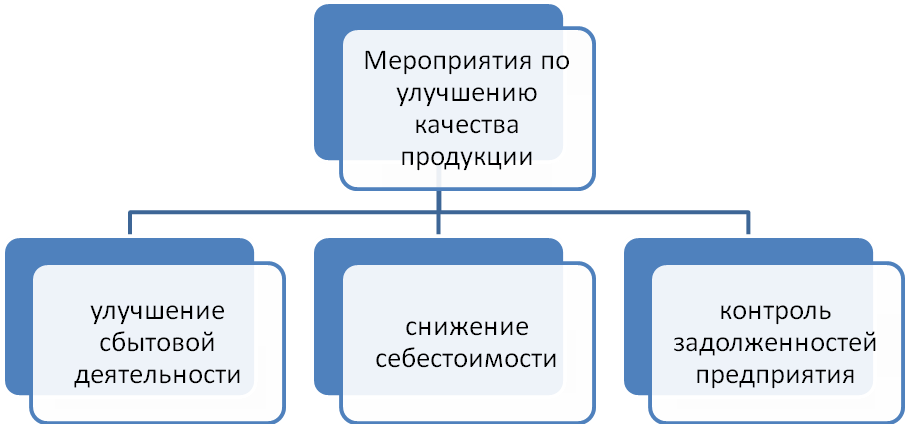

Представим некоторые управленческие решения с целью улучшения показателей деятельности и уровня качества продукции[7]:

- улучшение сбытовой деятельности посредством внедрения новых видов услуг, улучшения рекламной компании и т.д.;

- сокращение полной себестоимости посредством:

- снижения представительских и командировочных расходов;

- внедрения режима экономии на предприятии;

- постоянный контроль образования и погашением кредиторской и дебиторской задолженностей посредством проведения их анализа раз в неделю по срокам и по видам и т.д.

Рисунок 2. Мероприятия по улучшению

Процесс прогнозирования также является основой принятия управленческих решений для предприятия. Однако в рассматриваемом субъекте хозяйствования прогнозирование производится по усмотрению генерального директора на основании его опыта и интуиции. Недостатками такого способа принятия решения является субъективность принимаемых решений и их необоснованность[8].

В целом, представленная информация позволяет сделать следующие выводы:

- выручка от продаж ООО «Морс» в 2015 году повысилась на 1376 тыс.руб., или на 3,4%, а в 2016 году возросла на 10461 тыс.руб., или на 24,7%, и составила 52875 тыс.руб. Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2015 году на 2383 тыс.руб., или на 7,7%, а в 2016 году – на 9279 тыс.руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2015 году на 1125 тыс.руб., или на 16,3%, а в 2016 году – на 264 тыс.руб., или на 4,6%. Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности. Ее снижение говорит о снижении эффекта от основной деятельности предприятия;

- ООО «Морс» испытывает недостаток абсолютно ликвидных активов для покрытия обязательств, который, однако, немного снижается: с 5387 тыс.руб. в 2014 году до 4402,5 тыс.руб. в 2016 году. Следует отметить снижение наиболее ликвидных активов - денежных средств – в 2015 году на 1453,5 тыс.руб. (175,5-1629), а в 2016 году небольшой их прирост в размере 29 тыс.руб. (204,5-175,5);

- ООО «Морс», управляя денежными потоками, увеличило краткосрочные кредиты в 2016 году на 2473 тыс.руб. Положительным при этом считается снижением кредиторской задолженности в данном году на 4430 тыс.руб. ООО «Морс» также повысило сумму нераспределенной прибыли на 1091 тыс.руб., что явилось основным фактором прироста его суммы денежных средств. В качестве управленческого решения было предложено прогнозирование. По упрощенной форме были спрогнозированы показатели ООО «Морс» для составления прогноза движения денежных средств, в результате чего прогнозируется повышение остатка денежных средств на 4025,375 тыс.руб.

Снижение себестоимости продукции, управление затратами – одно из важнейших направлений деятельности в бизнесе. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса. Поэтому в 1С: УПП широко развит управленческий учет. Управленческий учет и планирование ведутся для предприятия в целом, без учета деления на юридические лица, а регламентированный учет ведется от каждой организации предприятия.

Подсистема управления затратами в 1С: УПП предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета. В программе 1С: УПП предусмотрен сплошной контроль материальных потоков и потребления ресурсов, обеспечивающих производственную деятельность каждого подразделения предприятия. Благодаря этому в информационной системе отображается целостная картина потоков материалов, полуфабрикатов, услуг и готовой продукции.

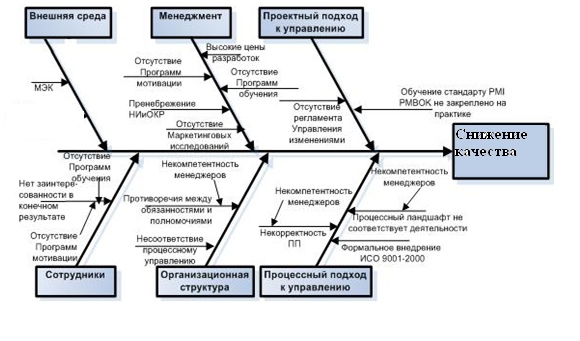

Рассмотрим теперь проблему управления качеством с помощью методы «диаграмма Исикавы». Исходя из результатов анализа Парето, определим основные приоритетные направления (рисунок):

- «Процессный подход к управлению»;

- «Проектный подход к управлению»;

- «Организационная структура»;

- «Менеджмент»;

- «Сотрудники»;

- «Внешняя среда».

Рисунок 3. Диаграмма Исикавы

Проведем анализ «5 почему». Снижение качества на предприятии связано с отсутствием заинтересованности рабочих в результатах труда, это в свою очередь, связано с отсутствием системы мотивации на предприятии, которая бы была связана с системой качества. Отсутствие системы мотивации связано с некомпетентностью менеджеров, что обусловлено некорректностью подхода к управлению[9].

Определим корневые причины по каждому из основных направлений. В результате у нас получится: на снижение конкурентоспособности продукции в отношении процессного подхода к управлению влияет некомпетентность менеджеров и формальное внедрение ИСО 9001-2000, а в отношении проектного подхода к управлению – отсутствие регламента управления изменениями и тот факт, что обучение ГИПов стандарту управления проектами PMI PMBOK не было закреплено на практике. В отношении других основных, но менее приоритетных проблем в качестве корневых причин выступают в большей степени – отсутствие программ мотивации и программ обучения персонала и опять таки – некомпетентность менеджеров.

Для того, чтобы снизить количество брака, что позволит повысить качество выпускаемой продукции необходимо:

- разработать и осуществить комплекс мероприятий по повышению квалификации рабочих;

- своевременно и качественно осуществлять ремонт оборудования;

- внедрить информационную систему управления качеством;

- разработать систему мотивации сотрудников.

Если предложенные мероприятия будут осуществлены, то значительно снизится вес от различных видов брака.

ГЛАВА 3. РАЗРАБОТКА КОМАНДЫ УПРАВЛЕНИЯ ПРОЕКТОМ

3.1 Резюме проекта

Цель проекта заключается в совершенствовании качества продукции предприятия.

Технико-экономического обоснование проекта приведено в таблице 7.

Таблица 7 - Смета затрат на разработку программного обеспечения

|

№ п/п |

Статьи расходов |

Сумма, руб. |

|

1 |

Затраты на материалы, используемые на этапах исследования и разработки |

2740,00 |

|

2 |

Заработная плата (основная и дополнительная) разработчиков (ИТР) |

493841 |

|

3 |

Взносы во внебюджетные фонды (34,2% от основной и дополнительной заработной платы ИТР) |

56638,39 |

|

4 |

Затраты на содержание и эксплуатацию оборудования |

3396,57 |

|

5 |

Прочие денежные расходы (100% от основной заработной платы разработчиков проекта) |

138007,77 |

|

ИТОГО: |

694623,7 |

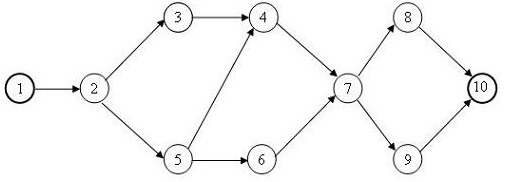

В состав команды проекта входят главный инженер, ведущий инженер, инженеры первой, второй и третьей категории.

Рисунок 4. Сетевой граф

Таблица 8 - Расшифровка сетевого графа

|

Номер |

Этап |

срок |

|---|---|---|

|

1 |

Начало реализации проекта |

0 |

|

2 |

Постановка задачи |

10 |

|

3 |

Разработка интерфейса |

5 |

|

4 |

Разработка модулей обработки данных |

7 |

|

5 |

Разработка структуры базы данных |

6 |

|

6 |

Заполнение базы данных |

8 |

|

7 |

Отладка программного комплекса |

5 |

|

8 |

Тестирование и исправление ошибок |

10 |

|

9 |

Составление программной документации |

5 |

|

10 |

Завершение проекта |

0 |

Таблица 9 - Критический путь

|

Этап |

Содержание работ, входящих в этап |

Продолжительность работы, дни |

Работа компьютера, дни |

|---|---|---|---|

|

1 |

2 |

6 |

7 |

|

Подготовительный |

1. Ознакомление с заданием 2. Подбор и изучение научно-технической литературы 3. Анализ информации на данную тему 4. Разработка, согласование технического задания на проведение разработки |

3 25 7 5 |

|

|

Теоретичес-каяразра-ботка |

1. Определение требований к разработке моделей и методов 2. Исследование и разработка методов и алгоритмов поиска решений 3. Исследование и разработка структуры библиотек прецедентов 4. Разработка архитектуры системы поиска решения 5. Составление и утверждение рабочей записки |

2 4 3 3 4 |

4 3 3 |

|

Экспериментальная часть |

1. Проведение экспериментов и изучение результатов исследования 2. Анализ полученных данных |

12 6 |

12 6 |

|

Техническая отчётность |

1. Составление технического отчёта и определение экономического эффекта 2. Оформление полного комплекта технического отчёта и подготовка его к сдаче |

9 6 |

9 6 |

|

Заключительный этап |

1. Рассмотрение и утверждение отчёта 2. Сдача отчёта |

3 1 |

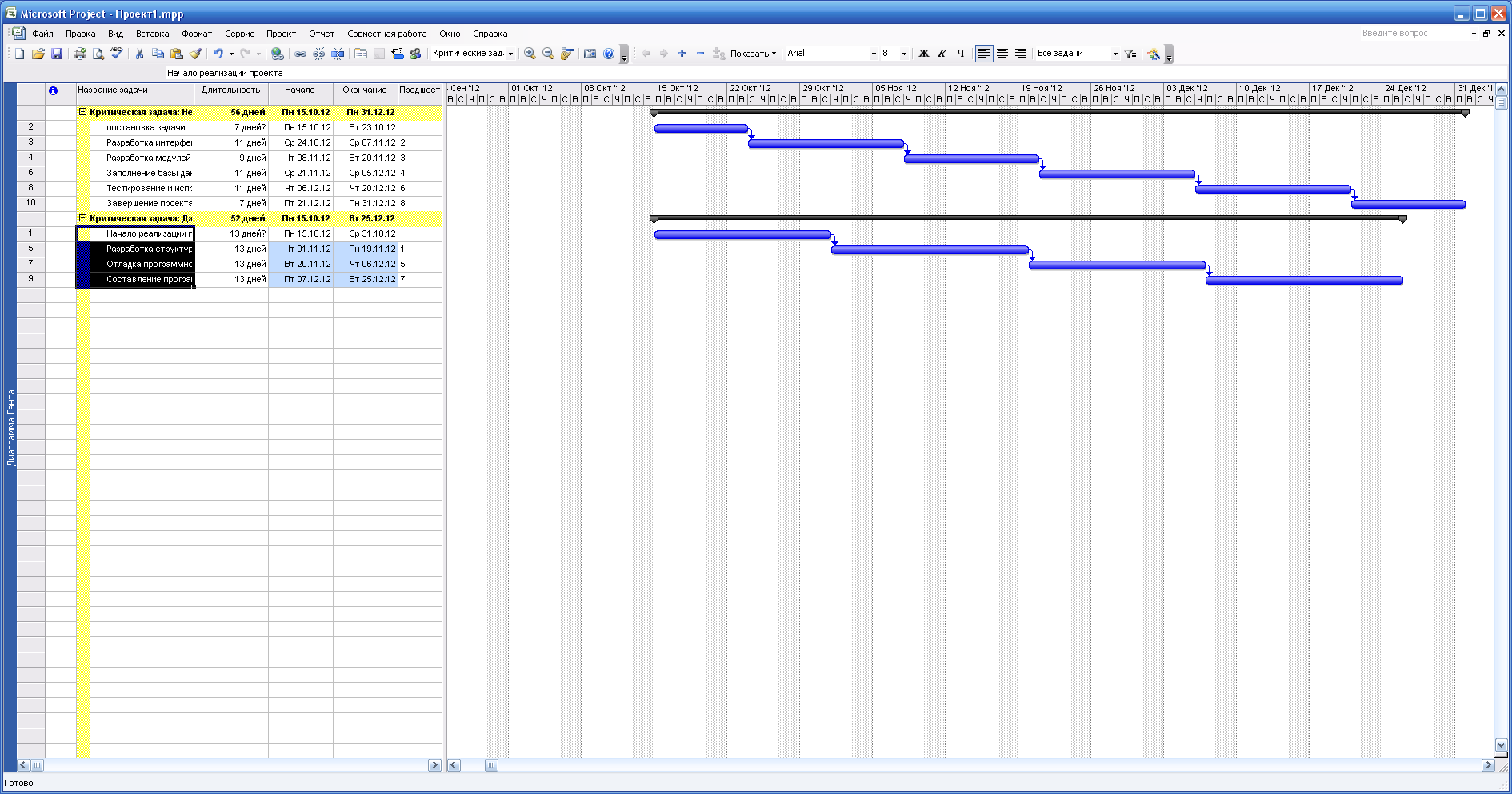

Рисунок 5. Декомпозиция проекта

Рисунок 6. Диаграмма Ганта

Психологический климат в команде сложился благоприятный. Преобладает командный дух, взаимопощь и взаимовыручка.

3.2 Формирование проектной команды

Для организации выполнения задачи по разработке необходимо определить состав ИТР (Инженерно-технических работников), участвующих в данном проекте[10].

В соответствии с требованиями ГОСТ для выполнения полного объема работ достаточно группы состоящей из двух человек:

1. Ведущий инженер;

2. Инженер 1-й категории.

Произведем расчет окладов сотрудников по следующей формуле:

, (1)

, (1)

где

где: Тk – Тарифный коэффициент с учётом тарифного разряда работника (ведущий инженер – 16 разряд, инженер 1-ой категории – 15 разряд);

МРОТ – Минимальный размер оплаты труда, иначе ставка первого разряда. Определяется на государственном уровне и составляет 4 330 рублей на 2014 год.

Отсюда размер оплаты труда составляет:

- Главного инженера:

- Ведущего инженера:

- Инженера 1-й категории

- Инженера 2-й категории

- Инженера 2-й категории

Отразим полученные данные в таблице 10:

Таблица 10 - Состав конструкторской группы и их должностные оклады

|

Категория работников |

Тарифный разряд |

Тарифный коэффициент; Tk |

Должностной оклад; руб./мес. |

|

Главный инженер |

17 |

3,4 |

18489,1 |

|

Ведущий инженер |

16 |

3,259 |

|

|

Инженер 1-ой категории |

15 |

3,036 |

|

|

Инженер 2-ой категории |

14 |

2,8 |

15891,1 |

|

Инженер 3-ой категории |

13 |

2,6 |

15025,1 |

Приведем процедуру формирования команды проекта. Поскольку команда проекта представляет собой социальную группу, то она обладает определенными характеристиками, которые необходимо учитывать при ее формировании.

Так, качеством команды проекта является сплоченность - высокая мера тяготения членов команды друг к другу. Недостатком такой сплоченности является групповое единомыслие - тенденция подавления мнений, не согласующихся с групповым. Решением проблемы выступают меры[11]:

- поддержание здоровой конкуренции;

- поддержание творческой активности;

- стимулирование обмена мнениями;

- выявление новых идей.

Альтернативой здесь является повышенная конфликтность в команде, которая вызывает:

- неконструктивные действия;

- удовлетворение личных амбиций посредством интересов проекта.

В процессе подбора команды следует принимать во внимание фактор психологической совместимости, обеспечиваемый единством ценностных ориентации персонала.

Также необходимо формировать соответствующий рабочий климат команды проекта, определяемый совокупностью поведенческих установок членов команды, лидеров команды проекта. Существует четыре полярные ориентации на основании мотивационных установок персонала:

- власть;

- свободу;

- деньги;

- цель.

В процессе отбора членов команды проекта следует учитывать качества лиц[12]:

- умение работать в группе;

- самостоятельность, предприимчивость;

- желание брать ответственность за принимаемые решения;

- умение принимать рискованные решения, работать в условиях неопределенности;

- коммуникабельность, стрессоустойчивость;

- низкий уровень конфликтности;

- соответствие ценностных установок целям и ценностям проекта.

Обычно в процессе формирования команды проекта используют следующие критерии:

- образование;

- опыт работы;

- медицинские характеристики;

- личные качества.

При этом на сегодняшний день в России существует нехватка специалистов в сфере управления проектами. Поэтому в данном случае следует осуществлять поиск специалистов с опытом в сфере разработки проектов. Также оцениваются кандидатуры с наличием дополнительного образования в сфере проект-менеджмента[13].

Методом отбора членов команды проекта является тестирование кандидатов. Необходимо проводить сравнительный анализ результатов различных методов отбора.

Также этапом работы здесь является планирование работы команды, которое начинается на стадии предынвестиционных исследований, на этапе определения возможного руководителя проекта.

После того, как была определена структура команды, избран менеджер проекта, необходимо осуществить планирование работы подразделений команды с целью рационального применения и распределения ресурсов проекта.

Первым этапом выступает кадровое планирование, представляющее собой определение состава команды. В дальнейшем необходимо активное участие всех участников команды в составлении планов работы. База составления плана работы команды здесь - это план разработки и реализации проекта.

Организация работы команды проекта отличается от организационных норм формализованной организации.

Принципов командной работы выступает распределение обязанностей и ответственности за достижение поставленных целей. В данном случае должно быть исключено жесткое закрепление выполняемых функций. Согласно данному принципу следует исключить детальное разделение труда посредством внедрения командной ответственности за решение задач.

Согласно данному принципу можно:

- планировать деятельность команды проекта;

- отдельных подразделений проекта;

- контролировать и оценивать деятельность членов команды проекта;

- использовать действенную систему стимулирования по критерию цели/результаты.

Важной составной частью команды проекта выступают функциональные подразделения команды проекта. На начальном этапе это группы равных по статусу работников с одним официальным лидером во главе, нацеленные на решение конкретных задач по управлению проектом.

В дальнейшем проявляется[14]:

- неравномерность профессионального и личностного роста участников команды проекта;

- появляются потенциальные лидеры.

Успех команды начинает зависеть от следующих факторов:

- личных достижений;

- инициативы;

- ответственности.

Поэтому главным организационным ресурсом является личное лидирование.

Мотиваторами в данном случае выступают:

- командная ответственность за результаты проекта;

- стремление к личному лидерству и успеху.

Участники команды проекта понимают, что его достижения в рамках командной работы являются залогом дальнейшей успешной профессиональной карьеры в проект-менеджменте, что повышает вероятность его участия в других проектах.

Условиями эффективной организации работы команды необходимы:

- четкое распределение ролей и обязанностей;

- осознание всеми членами команды целей и текущих задач проекта;

- учет и личностных, и профессиональных качеств специалистов при объединении их в команду;

- внимание менеджеров и к достижению целей проекта, и к установлению дружеской рабочей атмосферы.

Ответственность за работу лежит на менеджере команды проекта. Оставшаяся часть работы подлежит делегированию, что способно развивать способности персонала и становится главным качеством эффективного менеджера проекта[15].

Рассмотрим преимущества делегирования полномочий:

- делегирование позволит лидеру проекта сосредоточиться на аспектах работы, требующих личного опыта, знаний и квалификации лидера проекта;

- основная часть работы любого менеджера должна быть направлена на решение стратегических, а не текущих проблем;

- главной задачей менеджера проекта выступает руководство персоналом;

- делегирование - лучший способ мотивации творческого персонала;

- делегирование - способ обучения работников;

- делегирование полномочий - перспективный путь карьеры персонала проекта.

Таким образом, формирование команды проект является ответственным этапов в процессе реализации проекта. При формировании команды проекта необходимо учитывать личностные и психологические качества участников проекта, а также руководствоваться критериями подбора участников проекта.

3.3. Система стимулирования и наказания участников команды проекта

В качестве мероприятий по совершенствованию системы стимулирования и наказания участников команды проекта предлагается внедрить систему грейдов.

Для построения системы грейдов выделим следующие факторы оценки должностей:

- управление сотрудниками;

- ответственность;

- самостоятельность в работе;

- опыт работы;

- уровень специальных знаний (квалификация);

- уровень контактов;

- сложность работы;

- цена ошибки.

Таблица 11 - Ключевые факторы оценки должностей

|

Уровни фактора |

Описание уровня |

|

Фактор 1. Управление сотрудниками |

|

|

A |

Отсутствуют подчиненные, т. е. нет необходимости управлять сотрудниками |

|

B |

Отсутствуют прямые подчиненные, периодическая координация работ других сотрудников в рамках поставленной задачи |

|

C |

Координация действий рабочей группы (2–3 человека) |

|

D |

Управление группой подчиненных для регулярного выполнения функциональных задач |

|

Фактор 2. Ответственность |

|

|

A |

Ответственность только за свою работу, ответственность за финансовый результат своей деятельности отсутствует |

|

B |

Ответственность за финансовые результаты отдельных действий под контролем непосредственного руководителя |

|

C |

Ответственность за финансовые результаты регулярных действий в рамках функциональных обязанностей |

|

D |

Выработка решений, влияющих на финансовый результат рабочей группы, согласование решений с непосредственным руководителем |

|

E |

Полная ответственность за финансовые результаты работы предприятия, за материальные ценности, организационные расходы в рамках бюджета предприятия |

|

F |

Полная ответственность за финансовые и иные результаты целого направления работ |

|

Фактор 3. Самостоятельность в работе |

|

|

A |

Отсутствует необходимость в принятии самостоятельных решений, следует определенным инструкциям, полномочия ограничены, имеется постоянный контроль |

|

B |

Принимаются стандартные решения под контролем руководителя, нестандартные ситуации решаются начальником |

|

C |

Цели определены руководством, планирование и организация работы проводится самостоятельно, самостоятельная подготовка решений, решения принимаются руководством |

|

D |

Формулируются только общие цели, работником проводится самостоятельная разработка методов и средств достижения целей |

|

Фактор 4. Опыт работы |

|

|

A |

Опыт работы не требуется |

|

B |

Необходим опыт работы, не обязательно в данной области |

|

C |

Требуется специальный опыт работы в данной области от 1 до 2-х лет |

|

D |

Требуется большой опыт работы в данной области (от 3-х лет) |

|

Фактор 5. Уровень специальных знаний (квалификация) |

|

|

A |

Достаточно среднего или н/высшего образования, специальных знаний не требуется |

|

B |

Необходимо высшее образование, не обязательно профильное, наличие базового уровня владения специальными методиками и технологиями |

|

C |

Высшее профильное образование желательно, свободное владение специальными методиками и технологиями |

|

D |

Высшее профильное образование, требуются углубленные специальные знания и базовые в смежных областях |

|

Фактор 6. Уровень контактов |

|

|

A |

Общение на обычном уровне, практически отсутствуют контакты с клиентами и внешними организациями |

|

B |

Периодические контакты с клиентами и внешними организациями под контролем непосредственного руководителя |

|

C |

Регулярные внешние и внутренние контакты, внешние контакты на уровне исполнителей входят в функциональные обязанности |

|

D |

Постоянные контакты с руководителями среднего уровня внешних организаций |

|

Фактор 7. Сложность работы |

|

|

A |

Однообразная работа, постоянное выполнение единичных операций |

|

B |

Работа больше разнообразная, чем однообразная, выполнение нескольких функций, не требующих особых усилий |

|

C |

Разнообразная работа, требующая использования элементов анализа, логических рассуждений и выбора путей решения поставленных задач |

|

Фактор 8. Цена ошибки |

|

|

A |

Ошибки влияют на собственную работу и на работу сотрудников в рамках рабочей группы |

|

B |

Ошибки приводят к сбоям в работе сотрудников в рамках всей организации |

|

C |

Ошибки могут привести к финансовым потерям в масштабе организации |

Факторы распределяются по уровням сложности. От точного и понятного описания каждого уровня во многом зависит корректность оценки должности.

Шаг между уровнями должен быть одинаковым. Для описания факторов были приняты шесть уровней сложности - А, В, С, D, E, F.

На основании уровня конкретного члена команды производится оценка результатов его деятельности и выносится решение о награждении сотрудника (премия, почетная грамота, публичная похвала, вывешивание на доске почета) или наказание за промах (выговор).

3.4 Анализ эффективности деятельности проектной команды

Предложением является внедрение системы грейдов. На сегодняшний день система грейдов – это наилучшая и единственно оправданная система начисления должностных окладов на основе:

- балльно-факторного метода;

- матрично-математических моделей.

Грейдирование – это позиционирование должностей, то есть распределение их в иерархической структуре предприятия в соответствии с ценностью данной позиции для предприятия.

Внедрения этой системы позволит:

- Сотрудникам Компании: получить справедливую оценку сложности их труда и представление о возможном изменении уровня доходов при различных вариантах развития карьеры и эффективности работы.

- Руководству Компании: упростить процесс принятия решений относительно индексации заработной платы, установления определенного размера вознаграждения по всем должностям, мотивации сотрудников на эффективный труд.

- Службе управления персоналом Компании: упростить администрирование и повысить эффективность корпоративной Системы материального стимулирования.

В результате чего можно будет:

- определить реальную ценность существующих и будущих должностей;

- оптимизировать оплату труда;

- повысить мотивацию сотрудников;

- регулярно проводить независимую оценку сотрудников;

- создать эффективную и универсальную стратегию мотивации и оценки персонала;

- сформировать стратегию развития персонала Компании.

На рассматриваемом предприятии будет внедрена система качества, которой станет снижение потерь от брака продукции. Данная система автоматизирует процесс производства, снижает уровень человеческого фактора.

На основании данных таблицы составим перечень этапов исследования и разработки программы. При определении общей продолжительности этапов исходим из того, что на дипломное проектирование учебным графиком предусмотрено четыре месяца, что составляет примерно 90 рабочих дней.

Таблица 12 - Перечень основных этапов исследования и разработки программы

|

Этап |

Содержание работ, входящих в этап |

Вид отчётности по законченной работе |

Количество исполнителей, чел. |

Должность |

Продолжительность работы, дни |

Работа компьютера, дни |

|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Подготовительный |

1. Ознакомление с заданием 2. Подбор и изучение научно-технической литературы 3. Анализ информации на данную тему 4. Разработка, согласование технического задания на проведение разработки |

Запись в тетрадь Обзор литературы Обзор литературы и запись в тетрадь Техническое задание |

1 1 1 2 |

Ведущий инженер Инженер 1-й категории Инженер 2-й категории Ведущий инженер, Инженер 3-й категории |

3 25 7 5 |

|

|

Теоретичес-каяразра-ботка |

1. Определение требований к разработке моделей и методов 2. Исследование и разработка методов и алгоритмов поиска решений 3. Исследование и разработка структуры библиотек прецедентов 4. Разработка архитектуры системы поиска решения 5. Составление и утверждение рабочей записки |

Техническое задание Обзор литературы и запись в тетрадь, работа на ПК Обзор литературы и запись в тетрадь, работа на ПК Обзор литературы и запись в тетрадь, работа на ПК Пояснительная записка |

1 1 1 1 1 |

Инженер 1-й категории Инженер 1-й категории Инженер 1-й категории Инженер 1-й категории Инженер 1-й категории |

2 4 3 3 4 |

4 3 3 |

|

Экспериментальная часть |

1. Проведение экспериментов и изучение результатов исследования 2. Анализ полученных данных |

Работа на ПК, акт испытаний Работа на ПК, отчёт об испытаниях |

2 1 |

Ведущий инженер, Инженер 1-й категории Инженер 1-й категории |

12 6 |

12 6 |

|

Техническая отчётность |

1. Составление технического отчёта и определение экономического эффекта 2. Оформление полного комплекта технического отчёта и подготовка его к сдаче |

Работа на ПК, технический отчёт, экономический отчёт Работа на ПК, комплект технологической документации |

2 2 |

Ведущий инженер, Инженер 1-й категории Ведущий инженер, Инженер 1-й категории |

9 6 |

9 6 |

|

Заключительный этап |

1. Рассмотрение и утверждение отчёта 2. Сдача отчёта |

Отчёт Акт приёмки-сдачи |

1 2 |

Ведущий инженер Ведущий инженер, Инженер 1-й категории |

3 1 |

|

|

ИТОГО |

93 |

43 |

||||

На основании данных, приведённых в таблице, рассчитаем смету затрат на этапы исследования и разработки программы по следующим статьям затрат:

1. Материалы, используемые на стадии этапов исследования и разработки ПО;

2. Основная заработная плата;

3. Дополнительная заработная плата (20% от основной заработной платы);

4. Отчисления на социальные нужды (ХХ% от основной и дополнительной заработной платы);

5. Контрагентские расходы (включая стоимость работ, выполненных сторонними организациями для проектируемого изделия) 25% от основной заработной платы разработчиков;

6. Прочие денежные расходы условно можно принять в размере 150% от основной заработной платы разработчиков проекта.

Условный расчет сметы затрат для этапов исследования и разработок распределенных архитектур САПР приведён ниже.

Расходные материалы определяются исходя из объёма работ. Данные по ценам на материалы приведены исходя из рыночных цен на текущий момент времени и представлены в таблице 13:

Таблица 13 - Расчет затрат на расходные материалы, которые используются на этапах исследования и разработки

|

№ п/п |

Наименование материала |

Стоимость единицы материала руб. |

Кол-во шт. |

Общая стоимость материала, руб. |

|---|---|---|---|---|

|

1 |

Бумага писчая А4 |

120,00 |

1 |

120,00 |

|

2 |

Устройство FLASH - памяти |

500,00 |

1 |

500,00 |

|

4 |

Папка для бумаг |

60,00 |

2 |

120,00 |

|

5 |

Картридж для принтера |

2000,00 |

1 |

2000,00 |

|

ИТОГО: |

2740,00 |

|||

Тарифная заработная плата вычисляется по формуле:

(2)

(2)

где: O - Должностной оклад, руб./мес.;

22 - количество рабочих дней в месяц;

Т - трудоемкость по выполнению работ в этапах проекта, соответствует количеству дней затраченных одним работником при разработке проекта;

Основная (тарифная) заработная плата Главного инженера следующая:

Тарифная заработная плата Инженера 1-й категории следующая:

Основная (тарифная) заработная плата Ведущего инженера следующая:

Тарифная заработная плата Инженера 1-й категории следующая:

Тарифная заработная плата Инженера 2-й категории следующая:

Тарифная заработная плата Инженера 3-й категории следующая:

Итого: Зт = 293952,5 руб.

Основная заработная плата рассчитывается путем суммирования тарифной з/п и доплат, которые составляют 40% от тарифной з/п.:

3o = 293952,5*1,4 = 411534 руб.;

Дополнительная заработная плата составляет 20% от основной заработной платы:

3д=411534*0,2 = 82307 руб.

Сведем данные, полученные в результате расчетов, в таблицу 14:

Таблица 14 - Расчет заработной платы ИТР на стадии ОКР над проектом

|

Должность |

Оклад, руб./мес. |

Дневная зарплата, руб./день |

Продолжительность работ исполнителя, дней |

Итого, руб. |

|---|---|---|---|---|

|

Главный инженер |

18489,1 |

840,4136 |

87 |

73115,98 |

|

Ведущий инженер Инженер 1-й категории |

17878,57 16912,98 |

812,66 768,77 |

39 87 |

31693,83 66883,15 |

|

Инженер 2-й категории |

15891,1 |

722,3227 |

87 |

62842,07 |

|

Инженер 3-й категории |

15025,1 |

682,9591 |

87 |

59417,44 |

|

ИТОГО (тарифная заработная плата) |

293952,5 |

|||

|

Доплата (40% от тарифной заработной платы) |

411534 |

|||

|

Основная заработная плата (сумма тарифной з/п и доплат) |

82307 |

|||

|

Дополнительная заработная плата (20% от основной з/п) |

411534 |

|||

|

Основная и дополнительная заработная плата |

493841 |

|||

С 2014 года Единый социальный налог был упразднён, вместо него взимаются взносы во внебюджетные фонды, которые состоят из: 26% Пенсионный фонд, 2,9% Фонд социального страхования, 5,1% Фонд общего медицинского страхования, 0,2% страховые взносы от несчастных случаев на производстве. Итого34,2%от основной и дополнительной заработной платы ИТР[16].

Взносы во внебюджетные фонды =109908,6*0,342 = 37589 руб.

Затраты на содержание и эксплуатацию оборудования рассчитываются по следующей формуле:

S = Sa + Se руб., (3)

где: Sa – Амортизационные отчисления, используемого оборудования за время работы над проектом;

Se – Стоимость электроэнергии, затраченной оборудованием, за время работы над проектом.

Амортизационные отчисления (Sa), рассчитываются путём умножения стоимости использованного оборудования на коэффициент амортизации, принятый для данного класса оборудования.

С учётом того, что разработка велась с использованием персонального компьютера, коэффициент амортизации равен 25% в год, отсюда, формула имеет вид:

Sa/год = Sоб * 0,25 руб.

После завершения разработки программа будет размещаться на оборудовании, ранее уже закупленном в рамках компании, в которой разрабатывался дипломный проект. Поэтому стоимость оборудования будет составлять только ПК, на котором велась разработка.

Таблица 15 - Стоимость персонального компьютера и периферии

|

№ п/п |

Наименование |

Цена, руб. |

|---|---|---|

|

1 |

Системный блок |

15000,00 |

|

2 |

ЖК монитор Dell 17” |

5000,00 |

|

3 |

Клавиатура |

500,00 |

|

4 |

Мышь |

200,00 |

|

5 |

Лазерный принтер HP |

50000,00 |

|

Итого (Sоб): |

70700,00 |

|

Амортизационные отчисления за год составляют:

Sa/год = 70700 * 0,25 = 17675 руб./год

Годовой полезный фонд времени работы компьютера составляет 244 дня, или 1952 часа:

Тф/год =244 дней = 244 * 8 = 1952 часа.

Исходя из того, что компьютер использовался для разработки программного обеспечения не целый год, а лишь 43дня (T=43*8=344 часов), вычисляем амортизационные отчисления используемого оборудования за время работы над проектом по следующей формуле:

Стоимость электроэнергии (Se), затраченной оборудованием за время работы над проектом рассчитывается по формуле:

Se = Рк * SкВт * Т руб., (4)

где: Рк – мощность, потребляемая ПК (250 Вт – 0,25 кВт);

SкВт – цена за 1 кВт/час, установленная для предприятия (3,47руб. без НДС); НДС составляет 18% от стоимости электроэнергии Se.

Т – время использования ПК при разработке программного обеспечения.

Se =0,2 * 3,47 * 344*1,18 = 281,71 руб. (с учетом НДС)

В результате вышеприведённых вычислений затраты на содержание и эксплуатацию оборудования составляют:

S = Sa + Se = 3114,86 + 281,71 = 3396,57 руб.

При разработке данного программного обеспечения сторонние организации не привлекались к проекту, поэтому контрагентских расходов не предусмотрено.

Прочие денежные расходы условно можно принять в размере 100% от основной заработной платы разработчиков:

Пр = (3т + 3доп) = 493841 руб.

Таблица 16 – Структура изменения потерь от брака

|

Показатель |

Потери, тыс. руб. |

|---|---|

|

Конструктивные и технологические недоработки |

523,0944 |

|

Отсутствие плановых измерений |

261,5472 |

|

Отказы оборудования электропитания |

1046,189 |

|

Недоработки программного обеспечения |

1830,83 |

|

Низкое качество ремонта вышедших из строя модулей |

1307,736 |

|

Несоответствие влажностного и температурного режимов установленным нормам |

261,5472 |

|

Итого |

5230,944 |

Снижение потерь составляет 5230,9 тыс. руб. Проект можно считать эффективным. При этом затраты на реализацию проекта составляют 694,6 тыс. руб. 5230,944-694,6 = 4536,344 – уровень снижения затрат.

ЗАКЛЮЧЕНИЕ

В работе было исследовано рекламно-производственное предприятие «Морс».Согласно результатам анализа, выручка предприятия увеличивается (24,7%), однако, растет и себестоимость (27,8 %). Темы роста себестоимости превышают рост выручки предприятия, что является показателем неэффективной деятельности предприятия в результате того, что управленческие решения не обоснованы экономически, а являются административными решениями руководителя. Однако у предприятия существует возможность внедрения информационной системы для расчета и принятия обоснованных управленческих решений

Этапами работы являются: определение целей, задач, необходимых ресурсов проекта, составление плана проекта, формирование команды проекта, контроль работы проекта, составление отчета по результатам.

В настоящей работе проведены расчеты по созданию и внедрению ИС для рекламного предприятия. Данная ИС предназначена для оптимизации работы в рекламной предприятии. В настоящий момент, при работе велика роль человеческого фактора, в результате чего страдает качество работы и возрастают затраты на оплату труда.

Цель проекта заключается в совершенствовании качества продукции предприятия.

Затраты на реализацию проекта составляют 694623,7 руб. Проект будет реализован в 10 этапов: начало реализации проекта, постановка задачи, разработка интерфейса, разработка модулей обработки данных, разработка структуры базы данных, заполнение базы данных, отладка программного комплекса, тестирование и исправление ошибок, составление программной документации, завершение проекта. Длительность проекта составляет 93 дня.

Команда проекта насчитывает 5 человек – инженеры: ведущий, главный, первой, второй и третьей категорий. В команде проекта сформировалась организационная культура под действием ведущего инженера. Также была внедрена система оценки, стимулирования и наказания членов команды – система грейдинга.

В итоге разработки ИС, потери от брака продукции будут исключены, т.е. затраты снизятся на 4536,344 тыс. руб. Проект можно считать эффективным.

СПИСОК ЛИТЕРАТРУЫ

- Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. – М.: Маркетинг, 2001. – 39 с.

- «Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 N 138-ФЗ (ред. от 23.04.2016) // «Собрание законодательства РФ», 18.11.2002, N 46, ст. 4532.

- Российская Федерация. Законы .Налоговый Кодекс в ред. Федерального закона от 31 сентября 1998 № 146- ФЗ с изменениями и дополнениями, посл. доп. 26 ноября 2013 год ; 224 –ФЗ – М.: 2014. – 165 с.

- Российская Федерация. Законы. О предприятиях и предпринимательской деятельности: в ред. Федерального закона от 21 марта 2002 года N 31-ФЗ – М.: , 1994. – 86 с.

- Российская Федерация. Постановление Совета Министров. О порядке формирования финансовых результатов, учитываемых при налогообложении прибыли / изм. и доп. От 21.03. 1996 №229

ISO 9001, ISO 14001, ISO 27001, ОНSАS 18000.

ИСО 9001:2000 Системы менеджмента качества.

ИСО 14001:96 Системы экологического менеджмента.

ОН-SАS 18000 Системы менеджмента промышленной безопасности и охраны труда.

ИСО 9001:2006 Системы менеджмента качества.

- ISO 19011:2015 «Руководящие указания по аудиту систем менеджмента»

- Ажмухамедов И.М., Ажмухамедов А.И. Методика формирования команды для реализации IT-проектов на основе нечеткой когнитивной модели оценки компетенций // Прикладная информатика. 2015. № 4. С. 70-76.

- Андреева Е.И., Нестеров А.В. Об экспертизе товаров в таможенных целях // Коммерческое право. Научно-практический журнал. 2014. № 1 (6). С. 89-92.

- Бакаева О.Ю. Правовые вопросы таможенной экспертизы в условиях становления таможенного союза // Евразийский юридический журнал. 2015. № 34. С. 13-16.

- Бакуев М.О. Анализ системы технического регулирования в нефтяном комплексе // Менеджмент и право. 2014. № 1. С. 22-24,

- Беляева С.А. Организационная структура управления проектами на научно-исследовательских предприятиях: взгляд в будущее // Организатор производства. 2015. Т. 49. № 2. С. 58-61.

- Боровских О.Н., Козлова Е.В. Отраслевые особенности построения системы стратегического управления предприятием в строительстве // Вестник экономики, права и социологии. 2015. № 3. С. 15-17,

- Волков, О.И. Экономика предприятия: учебник / под ред. проф. О. И. Волкова. – Изд.2-е, перераб. и доп. – М.: ИНФРА-М, 2000. – 520с.

Володин С.В. Функционально-структурные особенности стратегического управления проектами // Российское предпринимательство. – 2017. – № 4 (226). – c. 59-68.

- Володин С.В. Функционально-структурные особенности стратегического управления проектами // Российское предпринимательство. – 2017. – № 4 (226). – c. 59-68.

- Гаджиева Л.А. Проектное управление муниципальной системой: практические рекомендации // Народное образование. 2014. № 2. С. 77-82.

Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие / С.В.Галицкая. – М.: Эксмо, 2014. – 595 с.

- Гафиуллина Л.Ф. Организационные механизмы модернизации деятельности образовательных учреждений в региональный федеральный университет // Вестник Казанского государственного университета культуры и искусств. 2013. № 3. С. 130-138,

- Дементьев В.В. Логистика трудовых потоков различной интенсивности в логистических системах проектных организаций // Вестник Саратовского госагроуниверситета им. Н.И. Вавилова. 2015. № 11. С. 55-59.

- Дроздов А.В., Дранишников С.В. Опыт создания интегрированной системы менеджмента в тоннелестроительной компании // Сертификация. 2015. № 3. С. 33-38.

- Инженерные кадры России // Профессиональное образование. Столица. 2014. № 9. С. 2-13,

- Ковалева, А.М. Финансы фирмы: учебник / А.М.Ковалева, М.Г.Лапуста, Л.Г.Скамай; – Изд. 2-е, перераб. и доп. – М.: ИНФРА, 2005. – 416 с.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / под ред.проф. М.А.Вахрушиной. - М.: Вузовский учебник, 2014. – 463с.

- Крупный и малый бизнес в сельском хозяйстве: тенденции развития, проблемы, перспективы // Никоновские чтения. 2007. № 12. С. 575-638.

Методы определение качества товаров. Режим доступа: http://www.znaytovar.ru/s/Metody-opredeleniya-kachestva-to.html.

- Морозова О.П. Эволюция организационной структуры компании ООО «РР - морские нефтегазовые проекты» // Вестник Астраханского государственного технического университета. 2012. № 4. С. 95-100.

- Новосельская Н.Ф., Ходарева Т.А. Технология решения задач формирования эффективных сбалансированных малых групп в среде MS Excel // Инженерный вестник Дона. 2014. Т. 14. № 4. С. 181-188.

- Нуриев Н.К., Старыгина С.Д. Методика организации бизнес - команд инженеров по Парето // Вестник Казанского технологического университета. 2014. № 12. С. 244-249.

ОАО «Красцветмет». Режим доступа: www.krastsvetmet.ru/.

- Особенности управления человеческими ресурсами инновационно-активных компаний / Завьялова Е.К., Кошелева С.В., Яхонтова Е.С., Каххаров Ш. // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент. 2016. № 2. С. 78-106.

- От министерства к холдинговой компании: трансформация системы управления ОАО «Газпром» / Бучнев О.А., Калинин В.В., Маслова О.И. // Нефть, газ и бизнес. 2007. № 11. С. 5-22.

Плацдармы «Красцветмета». Режим доступа: http://expert.ru/expert/2007/44/tihov/

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие / – Изд. 4-е, испр. и доп. – М.: ИНФРА-М, 2014. – 288 с.103

- Селезнева, Н.Н. Анализ финансовой отчетности организации.: учебное пособие / Н.Н.Селезнева, А.В. Ионова. - изд.3-е, перераб. и доп.. – М.: ЮНИТИ-ДАНА, 2007. – 584 с.

- Сербиновский Б.Ю., Гусенко Т.Г. Подход к решению задачи распределения ресурсов при сетевой организации выполнении НИОКР // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2014. № 58. С. 347-352.

- Смородинова Д.Г. Формирование эффективной команды инвестиционного проекта // Молодой ученый. 2016. № 5. С. 215-217.

- Создание учебной бизнес-среды как инновационной модели практико-ориентированного обучения в предпринимательском вузе / Бодункова А.Г., Ниязова М.В., Черная И.П. // Современные проблемы науки и образования. 2016. № 6. С. 443-443.

- Соловарова Ю.Н. Специфика формирования организационно-управленческих компетенций инженерной деятельности в сфере пищевых производств и биотехнологической промышленности // Вестник Казанского технологического университета. 2016. № 6. С. 262-268.

- Сульдина Г.А., Роднянский Д.В. Управление изменениями в холдинговой компании как фактор решения стратегических проблем региона // Современные проблемы науки и образования. 2016. № 2. С. 335-335.

- Управление организацией: учебник / под ред.А.Г.Поршнева, З.П. Румянцевой, Н.А. Саломатина. – изд 2-е, перераб. и доп. - М.: Инфра-М, 2000.- 338с.

- Управление инновационными проектами: психологические аспекты / Доманов А.В., Жуков А.В., Маслов В.Н., Фомин А.Н., Щепочкин В.А. // Современные проблемы науки и образования. 2016. № 6. С. 454-454.

- Управление инновационными проектами: психологические аспекты / Доманов А.В., Жуков А.В., Маслов В.Н., Фомин А.Н., Щепочкин В.А. // Современные проблемы науки и образования. 2016. № 6. С. 454-454.

- Управление проектами / Автор: И. И. Мазур, В. Д. Шапиро, Н. Г. Ольдерогге, А. В. Полковников. Изд-во: Омега-Л., 2014 г.

- Фатхутдинов, Р.А. Производственный менеджмент: учебник / изд. 6-е . – Спб: ПИТЕР, 2013. – 494 с.

Хаксвер, К. Управление и организация в сфере услуг / Пер. с англ. под ред. В.В. Кулибановой. – 2-е изд. – СПб.: Питер, 2013. – С.56

- Хомкалов Г.В., Якубовский А.В. Оргструктура проекта и оргструктура компании: влияние и взаимозависимость // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права) (электронный журнал). 2015. № 5. С. 30-30.

- Хэлдман К. Профессиональное управление проектом. Издательство: БИНОМ. Лаборатория знаний: 2016, - с. 143.

- Щебланов С.А., Габдраупов А.Д. Команда управления проектом - опыт успешной организации // Мир нефтепродуктов. Вестник нефтяных компаний. 2015. № 12. С. 10-12.

- Экономика фирмы: учебник / Под общей ред. Проф. Н.П.Иващенко. – М.: ИНФРА-М, 2007. – 527 с.