Анализ использования материальных и трудовых ресурсов (на примере…)

Содержание:

Введение

Актуальность данной работы состоит в том, что на современном этапе развития экономических отношений наиболее остро стоит вопрос совершенствования организационно-экономической системы предприятия. Важную роль в обеспечении эффективного функционирования структуры, объединяющей организационные и производственно-хозяйственные элементы предприятия, играют материальные и трудовые ресурсы. Являясь ключевым фактором производства, трудовые ресурсы обеспечивают баланс производственной системы предприятия, состоящей из подразделений, осуществляющих непосредственно производственный процесс и способствующих его осуществлению.

Целью данной работы является теоретическое и практическое обоснование анализа эффективности использования материальных и трудовых ресурсов. Для достижения поставленной цели необходимо решение ряда задач:

- рассмотреть сущность, задачи и понятие материальных и трудовых ресурсов;

- изучить направления анализа эффективности использования материальных и трудовых ресурсов;

- проанализировать эффективности использования материальных и трудовых ресурсов, на примере коммерческой организации.

Объектом исследования выступают трудовые ресурсы коммерческой организации.

Предметом исследования является процесс анализа эффективности использования трудовых ресурсов.

Теоретической основой исследования стали труды отечественных и зарубежных исследований в области анализа эффективности использования трудовых ресурсов и других смежных наук. Также были использованы нормативно-правовые документы, научные статьи и монографии, учебная литература, материалы сети Интернет.

Методологическую основу исследования составляют системный метод к изучению проблем управления, комплексный экономически анализ, математическое моделирование. В основу исследования легли отечественные и зарубежные теоретические и методологические разработки в области экономических исследований в данной сфере.

Базой аналитической работы послужили материалы о деятельности выбранного объектом исследования предприятия.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические основы анализа эффективности использования материальных и трудовых ресурсов

1.1. Экономическая сущность, задачи и понятие трудовых ресурсов

Категория трудовые ресурсы как составная часть ресурсной системы государства была введена в научный оборот С.Г. Струмилиным в 1922 г., который определял ее как основной фонд, питающий всякое народное хозяйство, как живую рабочую силу страны или народа.

Появление категории трудовые ресурсы нельзя назвать случайным. В период становления советской власти командно-административная система рассматривала составляющую живого труда в производстве как один из естественных ресурсов в количественном выражении. По мнению А.И. Рофе, категория трудовые ресурсы была востребована в СССР как инструмент статистики для централизованного управления людскими ресурсами [34].

С течением времени, с переходом на новые условия хозяйствования трудовые ресурсы наделяются все более широким содержанием. Но до сих пор в научных кругах нет однозначного мнения о значении трудовых ресурсов для экономики страны, отрасли, региона, предприятия. В основе проблемы лежит неоднозначность характеристик этой категории. Поэтому целесообразно рассмотреть понятие трудовые ресурсы с позиции его внутреннего содержания и дать определение, отражающее роль и значение трудовых ресурсов в развитии экономики предприятия.

По мнению Ю.П. Кокиной и П.Э. Шлендера трудовые ресурсы занимают промежуточное место между населением и совокупной рабочей силой [23]. Авторы определяют трудовые ресурсы только как количественную категорию, отсеченную от прочего населения возрастным цензом и признаками трудоспособности.

В.М. Маслова характеризует трудовые ресурсы как трудовую часть населения, которая обладает физическими и интеллектуальными возможностями для создания новых продуктов в виде материальных благ и услуг [26]. Такая трактовка близка к определению категории рабочей силы К. Маркса, согласно которой человек задействует ее только при необходимости создания нового продукта или другой потребительной стоимости [27]. Заблуждение классика в части тождественности рабочей силы и труда приводит современных авторов к ошибочным умозаключениям.

Критическое рассмотрение теории прибавочной стоимости К. Маркса говорит об ошибочности отождествления рабочей силы и труда. Предполагая, что рабочая сила оплачивается по ее стоимости, К. Маркс отмечает, что рост прибавочной стоимости возможен только в двух случаях: во-первых, путем расширения временных границ рабочего дня; во-вторых, путем увеличения доли рабочего времени, затраченного на прибавочный труд, что в свою очередь предполагает повышение производительности или интенсивности труда, поскольку заработную плату необходимо сохранить на уровне реальной стоимости рабочей силы [27]. Из чего следует противоречие, при котором заработная плата как цена труда приравнивается к «стоимости рабочей силы».

Ю.П. Кокина и П.Э. Шлендер в своих трудах отмечают о возможности человека трудиться, В.М. Маслова утверждает о наличии способности человека к труду. Но ни первая, ни вторая формулировки не рассматривают труд как созидательный процесс.

Анализируя понятия, Г.В. Щекин пишет, что «рабочая сила представляет собой совокупность физических и духовных способностей к труду, а трудовые ресурсы совокупность носителей рабочей силы и отношений, возникающих в процессе их воспроизводства (формирования, распределения, использования)» [57, с. 42-43]. Из чего можно сделать вывод, что трудовые ресурсы категория экономическая и подлежит рассмотрению не менее тщательному, чем прочие производственные ресурсы.

Трудовые ресурсы как один из факторов производства, по мнению В.Г. Самойловича, находят свое отражение в производственной функции [40]. Автор характеризует категорию трудовые ресурсы как элемент, подлежащий оценке по количественным и качественным показателям, что соответствует современным представлениям об особенном и ключевом ресурсе производственной системы, наделенном не только способностью к труду, но и желанием трудиться, осознанно реализовывая свои знания, умения и навыки. Другими словами, трудовые ресурсы представляют собой экономически активное население, располагающее рабочей силой и использующее ее в производственной деятельности.

В этой связи необходимо обратить внимание на то, что согласно Положению по классификации статистических данных о составе рабочей силы, экономической активности и статусу в занятости, утвержденного постановлением Госкомстата РФ № 67 от 25.05.1993, наряду с экономически активным населением выделяют категорию экономически неактивного населения [29].

С точки зрения воспроизводства трудовых ресурсов (на этапе их формирования из внешних источников), такую категорию можно назвать ресурсной, т.е. накапливаемой для использования в будущем времени. При использовании ресурсной составляющей труда появляется возможность в условиях Российского законодательства удовлетворять отложенный спрос предприятия на трудовые ресурсы путем привлечения экономически неактивного населения на рынке труда.

Таким образом, двухкомпонентная структура трудовых ресурсов представляет: фактическую, задействованную в производстве часть населения (кадры, а в их совокупности персонал) и потенциальную, в виде резервной части населения, претендующей на трудоустройство. Другими словами, кадры, персонал и рабочая сила являются составной частью трудовых ресурсов, отражающие их количественные характеристики.

Классификация трудовых ресурсов по основным признакам позволяет сделать вывод о существовании тесной взаимосвязи между уровнями концентрации трудовых ресурсов, как в стране, регионе, отрасли, так и на предприятии. Из этого следует, что трудовые ресурсы общества являются базой для формирования трудовых ресурсов конкретного предприятия. Таким образом, необходимо рассматривать трудовые ресурсы как совокупность понятий труд (или трудовой процесс) - целесообразная деятельность по производству требуемых человеку благ в рамках предприятия - и ресурсы (от франц. ressource - вспомогательное средство) как запас этого труда на предприятии и рынке труда. Состав классификационных признаков неоднозначен у разных авторов и зависит не от отраслевой принадлежности предприятия, а от авторской точки зрения на значение и роль персонала в экономике предприятия.

Рассматривая персонал по признаку участия в производственной деятельности, И.Н. Иванов делит его на две группы: промышленно - производственный и непромышленный персонал [20, с. 101]. Он наделяет наиболее активной ролью промышленно-производственный персонал и делит его на рабочих, руководителей, специалистов и служащих.

Е.Л. Кантор и его соавторы добавляют к этому списку учеников, младший обслуживающий персонал, работников пожарной и охранной службы предприятия [59, с. 44].

В.Р. Веснин классифицирует персонал в соответствии с видами деятельности, выполняемыми функциями и категориями должностей на основании статистической структуры [13, с. 61]. Спорными эти определения кажутся потому, что в них игнорируется содержательная сторона характеристик персонала. Представленные характеристики персонала не отражают в полной мере роли и значения трудовых ресурсов в рамках производственной деятельности предприятия. Хотя увеличение производственно-экономических показателей, количества и качества выпускаемой продукции, рост конкурентоспособности, рынка сбыта во многом зависит от уровня квалификации задействованных на предприятии кадров, а также от организации их труда, четкого распределения функциональных обязанностей и ответственности за результат. Другими словами, в основе рационального использования трудовых ресурсов лежит разделение труда с учетом отраслевой и организационной специфики, которое наделяет их особой ролью и значением для экономики предприятия как ключевого фактора производства в рыночных условиях хозяйствования.

Разделение труда в рамках предприятия позволяет не только эффективно использовать трудовой потенциал, разграничивая его деятельность при выполнении сложных производственных функций, но и совершенствовать состав и структуру производственных подразделений, учитывая специализацию и квалификацию кадров с максимальной эффективностью для достижения поставленных перед предприятием целей, что отвечает требованиям приведения производственной системы в соответствие со стратегическими планами предприятия. Современная организационно-экономическая система предприятия включает в себя производственные подразделения, участки подготовительных работ, инженерно-технические, административные органы управления, имеет цель обеспечения слаженной и бесперебойной работы за счет четкого разделения труда по следующим видам: технологическое, функциональное, профессионально-квалификационное.

Рассматривая персонал сквозь призму разделения труда внутри предприятия Л.И. Трусова, В.В. Богданов, В.А. Щепочкин отмечают наличие разных ролей трудового персонала. Так, например, при технологическом разделении труда формируется состав и структура производственных подразделений, а также происходит закрепление за соответствующими исполнителями отдельных процессов, стадий, переделов, фаз и операций. Профессионально-производственное разделение труда позволяет делить работающих по группам различных профессий, специальностей и сложности труда. Функциональное разделение труда группирует отдельных работников и различные категории персонала с учетом их участия в производственном процессе [44, с. 82]. В.Г. Самойлович также в основу классификации персонала закладывает принцип разделения труда [40].

Таким образом, трудовые ресурсы как фактор производства предприятия включают в себя фактический персонал, обладающий требуемыми количественными и качественными характеристиками, участвующий в процессе реализации планов предприятия; как составная часть трудовых ресурсов страны содержат и потенциальный персонал (резервную часть) из категории экономически неактивного населения, имеющий способности к труду и готовый реализовать их в экономической деятельности предприятия.

1.2. Экономическая сущность материальных ресурсов предприятия

Материально–производственные запасы – это предметы труда, которые вещественно составляют основу изготавливаемого продукта, включаются в себестоимость продукции, работ и услуг полностью, в одном производственном цикле. Для целей бухгалтерского учета в качестве материально-производственных запасов (далее МПЗ) принимаются активы:

- Используемые в качестве сырья, материалов, полуфабрикатов и так далее, при производстве продукции, предназначенной для продажи, выполнения работ или же оказания услуг.

- Предназначенные для продажи.

- Используемые для управленческих нужд организации.

Готовая продукция является частью МПЗ, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договоров. Товары являются частью МПЗ, приобретённых или полученных от юридических или физических лиц и предназначенные для продажи.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить надлежащий контроль за их наличием и движением.

Единицей может быть номенклатурный номер, партия, однородная группа и так далее. Классификация МПЗ используется для построения синтетического и аналитического учета МПЗ. Для учета МПЗ используются следующие синтетические счета:

11 «Животные на выращивании и откорме»

14 «Резервы под снижение стоимости материальных ценностей»

15 «Заготовление и приобретение материальных ценностей»

16 «Отклонение в стоимости материальных ценностей»

19/3 «Налог на добавленную стоимость по приобретенным ценностям».

Также используются забалансовые счета:

002 «ТМЦ принятые на ответственное хранение»

003 «ТМЦ принятые в переработку»

Счет 10 «Материалы» - активный, балансовый, инвентарный. К нему открываются субсчета:

10/2 «Покупные полуфабрикаты, комплектующие изделия, конструкции»

10/4 «Тара и тарные материалы»

10/7 «Материалы преданные в переработку на сторону»

10/9 «Инвентарь и хозяйственные принадлежности».

Внутри каждой из групп материальные ценности подразделяются на виды, сорта, марки, типы, размеры. А каждому виду, сорту, размеру присваивается номенклатурный номер.

В соответствии с ПБУ 5/01, МПЗ принимаются к учету по фактической себестоимости, под которой понимается сумма фактических затрат организации, по их приобретению за исключением налога на добавленную стоимость и других возмещаемых налогов.

К фактическим затратам на приобретение МПЗ относят:

- суммы, уплачиваемые в соответствии с договором поставщику,

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением МПЗ,

- таможенные пошлины,

- невозмещаемые налоги,

- вознаграждения выплачиваемые посреднической организации,

- затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию,

- затраты по содержанию заготовительно - складского подразделения организации,

- затраты по доведению МПЗ до состояния в котором они пригодны к использованию (по подработке, сортировке, фасовке, улучшению технических характеристик).

Для обеспечения процесса производства каждое предприятие должно располагать определенной суммой оборотных средств. Оборотные средства – это наличные средства и их заменители, счета дебиторов и складские запасы, которые конвертируются в деньги в течение года.

Оборотные средства функционируют в сфере производства и сфере обращения. В сфере производства находятся производственные запасы, незавершённое производство и расходы будущих периодов. Они полностью переносят свою стоимость на произведенную готовую продукцию и в процессе производства претерпевают изменения натуральной формы.

В сфере обращения находятся готовая продукция на складе предприятия; продукция, отгруженная покупателю, но ещё не оплаченная им; денежные средства предприятия на расчётном счёте в банке и в собственной кассе, а также средства в расчётах.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла.

1.3.Основные направления анализа эффективности использования материальных и трудовых ресурсов

Всемерное улучшение использования материальных ресурсов – одна из важнейших задач производственных предприятий. Чем лучше используются сырьё, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определённого количества продукции, тем самым создаётся возможность увеличить объём производства сельскохозяйственной продукции.

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает всё количество материальных ресурсов, затраченных предприятием непосредственно на выполнение программы по выпуску продукции. Расходование материальных ресурсов осуществляется также на ремонтные нужды, обслуживание внутрихозяйственного транспорта, обеспечение подсобного хозяйства, культурно-бытовые нужды. Потребление материальных ресурсов характеризуется их общим и удельным расходом.

Общий расход материальных ресурсов – это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы в отчётном периоде. Общий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов – в стоимостном выражении.

Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют делением всего количества материальных ресурсов, израсходованных на производство данной продукции в отчётном периоде, на количество годных единиц этой продукции.

Необходимость систематического выявления и мобилизации резервов снижения материальных затрат и материалоёмкости продукции предусматривает применение в анализе системы показателей, всесторонне характеризующей эффективность использования материальных ресурсов и позволяющей планировать, учитывать и анализировать результаты работы предприятий, объединений и отраслей аграрии в области снижения материалоёмкости продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоёмкость; материалоотдача; коэффициент соотношения темпов роста объёма производства и материальных затрат; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материалов.

Материалоёмкость продукции представляет собой величину затрат материальных ресурсов на производство единицы продукции или работ. Это определение в самом общем виде характерно для любого уровня управления. Материалоёмкость товарной продукции является обобщающим стоимостным показателем и представляет величину материальных затрат на один рубль товарной продукции предприятия.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потреблённых материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Коэффициент соотношения темпов роста объёмов производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы её роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоёмкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объём выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальных ресурсов использовались более экономно.

К обобщающим показателям также относится прибыль на рубль материальных затрат – это наиболее обобщающий показатель эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат. Повышение уровня этого показателя положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины.

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов даёт показатель материалоёмкости. Материалоёмкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоёмкости – уменьшает. Материальных затрат при калькулировании себестоимости продукции учитываются как прямым путём (в статье «Сырьё и материалы»), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские). В связи с этим их называют прямыми и общими.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли.

Анализ материалоёмкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Построение факторных моделей осуществляется на основе формулы определения материалоёмкости, причём сама формула расчёта не может рассматриваться в качестве факторной системы.

Одна из факторных моделей, полученная приёмом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам и коэффициента соотношения общих и прямых затрат.

Для изучения влияния факторов на материалоёмкость можно использовать любые методы (цепных подстановок, абсолютных разниц, логарифмический и др.)

Материалоёмкость по прямым материальным затратам и коэффициент соотношения затрат – факторы первого порядка. Факторами второго порядка, влияющими на материалоёмкость продукции, являются:

- структура продукции (увеличение доли материалоёмкой продукции приводит к увеличению общей материалоёмкости);

- уровень материальных затрат на отдельные изделия, или удельная материалоёмкость;

- цены на материалы и отпускные цены на продукцию.

Частные показатели материалоёмкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов а также для характеристики уровня материалоёмкости отдельных изделий (отношение стоимости всех потреблённых материалов на единицу продукции к её оптовой цене).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объём производства продукции.

Материалоёмкость, так же как и материалоотдача, зависит от объёма валовой (товарной) продукции и суммы материальных затрат на её производство. В свою очередь объём валовой (товарной) продукции в стоимостном выражении может измениться за счёт количества произведённой продукции, её структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объёма произведенной продукции, её структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоёмкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Частная материалоёмкость продукции, в свою очередь, зависит от удельной материалоёмкости продукции (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию, для расчёта влияния которых используется способ цепных подстановок или интегральный метод.

Удельная материалоёмкость изделий зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия и их стоимости.

Расход материальных ресурсов на единицу продукции может изменяться за счёт качества материалов, замены одного вида материалов другим, техники и технологии производства, организации материально-технического снабжения и производства, изменения норм расхода, отходов и потерь и т.д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и других факторов.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придаётся выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведёт к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Трудовые ресурсы являются неотъемлемая составной частью экономики любого типа. Управление трудовыми ресурсами в свою очередь является комплексной системой взаимодействующих элементов, находящихся в иерархической связи друг с другом. Это совокупность целенаправленных действий в области подбора, расстановки, обучения, оценки деятельности, использования и движения ресурсов труда на республиканском, территориальном и конкретно-экономическом уровне. «Для эффективной работы в новых условиях сейчас все чаще стали требоваться работники высокой квалификации, владеющие знаниями по технологии, экономике, организации производства, способные не просто выполнять распоряжения, а самостоятельно проявлять инициативу и предприимчивость» [61, с. 39].

Реализация трудовых ресурсов охватывает многообразие общественных отношений: социальных, экономических, политических, правовых, этических и психологических.

Управление же трудовыми ресурсами осуществляется несколькими методами: 1) выбор определяющих факторов; 2) воздействие на одну из составных частей управления (метод выбора ведущего звена); 3) определение вероятностных расчетов для прогнозирования развитиях [20, с. 35].

В современных условиях существенно возросли не только возможности производства, но и общественные потребности. В свою очередь взаимодействие законов общественного производства стало многообразнее и сложнее. Возросли также требования к повышению роли системы управления трудовыми ресурсами и активизации его направляющей и координирующей функции в развитии всей экономической системы.

С целью действенного и эффективного использования в процессе управления трудовыми ресурсами экономических законов необходимо научно проанализировать движущие и регулирующие силы общественного производства, изучить их действие, направление и влияние на современную хозяйственную деятельность.

Закономерный характер того или иного экономического процесса проявляется прежде всего в его повторении и устойчивости. Познание закона выявляет необходимость и возможность достижения определенного экономического результата. А это требует создания соответствующих условий для реализации закона.

Выводы

Материальные ценности являются предметами, на которые направлен труд человека с целью получения готового продукта. Предметы труда потребляются целиком и полностью, перенося тем самым свою стоимость на этот продукт и заменяются после каждого производственного цикла. В сельскохозяйственном производстве материальные запасы использовались, используются и будут использоваться. Это обуславливается невозможностью получить что-то, не затратив ничего. Более того, возможно увеличение объема затрачиваемых материально-производственных запасов, в связи с расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Данные анализа должны содержать информацию для принятия решений по изысканию резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и сохранности. Улучшению ресурсосбережения может способствовать упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий, топлива и др., ограничения числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска товарно-материальных ценностей большое значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Глава 2. Анализ эффективности использования материальных и трудовых ресурсов предприятия на примере ООО «ИТЦ «Биоконд-Волга»

2.1.Технико-экономическая характеристика предприятия

ООО «ИТЦ «Биоконд Волга» зарегистрировано 23 января 2014 года.

Полное наименование — Общество с ограниченной ответственностью Инженерно-Технический Центр «Биоконд Волга».

Основным видом деятельности является: «Оптовая торговля санитарнотехническим оборудованием».

Дополнительные виды деятельности компании: розничная торговля санитарно-техническим оборудованием, деятельность в области архитектуры, инженерно-техническое проектирование в промышленности и строительстве, монтаж инженерного оборудования зданий и сооружений;

Должность руководителя компании — директор.

ООО «ИТЦ «Биоконд Волга» находится на общем режиме налогообложения.

Организационная структура ООО «ИТЦ «Биоконд Волга» представлена на рис. 2.1.

Рис. 2.1. Схема организационной структуры управления ООО «ИТЦ

«Биоконд Волга»

Для того, чтобы все дальнейшие нововведения и программы оптимизации были обоснованы и не привели к снижению экономической безопасности компании, необходимо провести исследование финансовой деятельности ООО «ИТЦ «Биоконд Волга». Анализ финансовой деятельности будет состоять из ряда этапов: анализ финансового состояния, анализ финансовой устойчивости, анализ показателей платежеспособности и ликвидности. Основной информационной базой для анализа послужила финансовая документация Общества

2.2. Анализ эффективности использования материальных ресурсов

Анализ состава и размещения активов проводится по следующей форме (табл. 2.1).

Таблица 2.1.Анализ состава и размещения активов хозяйствующего субъекта

|

Активы |

2014 |

2015 |

2016 |

Изменения |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Основные средства |

5510 |

87.46 |

5010 |

88.36 |

4300 |

66.667 |

-1210 |

0.899 |

|

Оборотные средства |

790 |

12.54 |

660 |

11.64 |

2150 |

33.333 |

1360 |

-0.899 |

|

Валюта баланса |

6300 |

100 |

5670 |

100 |

6450 |

100 |

150 |

|

Из данных таблицы 2.1 можно сделать следующий вывод: активы фирмы возросли за два года на 150 тыс. руб., а именно с 6300тыс. руб. до 6450 тыс. руб. или на 2.381%. Средства в активах размещены следующим образом: нематериальные активы составляют 0% оборотные средства 33.333%.

Следующим этапом анализа является изучение динамики и структуры источников финансовых ресурсов (табл. 2.2).

Таблица 2.2.Анализ динамики и структуры источников финансовых результатов

|

Пассивы |

2014 |

2015 |

2016 |

Изменения |

||||

|

Уставной капитал |

10 |

0.159 |

10 |

0.176 |

10 |

0.155 |

0 |

0.00369 |

|

Резервный фонд |

730 |

11.587 |

615 |

10.847 |

510 |

7.907 |

-220 |

-3.68 |

|

Текущие резервы |

2717 |

43.127 |

2822 |

49.771 |

2960 |

45.891 |

243 |

2.764 |

|

Итого: |

3457 |

54.873 |

3447 |

60.794 |

3480 |

53.953 |

23 |

-0.92 |

|

Краткосрочные обязательства |

2843 |

45,13 |

2223 |

39,21 |

2970 |

46,05 |

127 |

0,92 |

|

Валюта баланса |

6300 |

100 |

5670 |

100 |

6450 |

100 |

150 |

+2,38 |

|

Чистые активы: п.4-(п.2+п.3- п.1.5) |

3457 |

54.873 |

3447 |

60.794 |

3480 |

53.953 |

23 |

-0.92 |

Из данных таблицы можно сделать вывод о том, что сумма всех финансовых ресурсов за анализируемый период - год увеличилась на 150 тыс. руб., а именно - с 6300тыс. руб. до 6450 тыс. руб. или на 2.38%. Сюда относится и увеличение собственных средств предприятия, которые за анализируемый период увеличились на 23 тыс. руб. - с 3457 тыс. руб.до 3480 тыс. руб. или на 0.67%. Привлеченные финансовые средства возросли за анализируемый периода 127 тыс. руб. - с 2843тыс. руб. до 2223 тыс. руб. или на 4.45%.

Анализ финансовой устойчивости проводится по следующим направлениям: анализ финансовой устойчивости, оценка динамики и структуры оборотных активов, анализ дебиторской и кредиторской задолженности. Приопределении финансовой устойчивости рассчитывают относительные показатели. Во-первых, коэффициент автономии. Этот показатель характеризует независимость финансового состояния от заемных средств:

Ка = М / £И (2.1.)

где М - собственные средства,

£ И - общая сумма источников.

Минимальное значение коэффициента принимается на уровне 0,6.

За 2014 год

Ка = 3457 / 6300 = 0.549

За 2015 год

Ка = 3447 / 5670 = 0.608

За 2016 год

Ка = 3480 / 6450 = 0.54

Уменьшение значения коэффициента автономии свидетельствует о финансовой зависимости фирмы.

Во-вторых, коэффициент финансовой устойчивости. Он определяется как отношение заемных и собственных средств:

Ку = М / (К + З) (2.2.)

где М - собственные средства,

З - заемные средства,

К - кредиторская задолженность и другие пассивы.

За 2014 год

Ку = 3457 / 2843 = 1.216

За 2015 год

Ку = 3447 / 2223 = 1.551

За 2016 год

Ку = 3480 / 2970 = 1.172

-0.0443 / 1.216 • 100% = -3.639%

Таким образом, предприятие является финансово неустойчивой и за отчетный год коэффициент снизился на 3.639%.

Под платежеспособностью понимают способность организации расплачиваться по своим обязательствам. Платежеспособность определяется по коэффициентам ликвидности. Основой для их расчета является бухгалтерский баланс.

Таблица 2.3.

|

Показатели |

Методика расчета |

Сумма, тыс. руб. |

Структура, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

||

|

Наиболее ликвидные активы (А1) |

1250+1240 |

130 |

137 |

850 |

2.063 |

2.416 |

13.178 |

|

Быстро реализуемые активы (А2) |

1230 |

517 |

387 |

796 |

8.206 |

6.825 |

12.341 |

|

Медленно реализуемые активы (А3) |

1210+1220+1260 |

143 |

136 |

504 |

2.27 |

2.399 |

7.814 |

|

Труднореализуемые активы (A4) |

1100 |

5510 |

5010 |

4300 |

87.46 |

88.36 |

66.667 |

|

Баланс |

1600 |

6300 |

5670 |

6450 |

100 |

100 |

100 |

Группировка активов предприятия показала, что в структуре имущества за 2016 год преобладают труднореализуемые активы (A4).

Таблица 2.4. Группировка пассов по сроку выполнения обязательств

|

Показатели |

Методика расчета |

Сумма, тыс. руб. |

Структура, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

||

|

Наиболее срочные обязательства (П1) |

1520 |

2843 |

2223 |

2970 |

45.127 |

39.206 |

46.047 |

|

Краткосрочные пассивы (П2) |

1500-1520 1530 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Долгосрочные пассивы (П3) |

1400 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Собственный капитал предприятия (П4) |

1300+1530 |

3457 |

3447 |

3480 |

54.873 |

60.794 |

53.953 |

|

Баланс |

1700 |

6300 |

5670 |

6450 |

100 |

100 |

100 |

В структуре пассивов за 2016 год преобладают собственный капитал предприятия (П4). В структуре пассивов видно, что отсутствуют пассивы группы П2, поскольку предприятие не привлекает краткосрочные кредиты и займы.

Условие абсолютной ликвидности баланса: А1>= П1, А2 >= П2, А3 >= П3, А4 <= П4

Таблица 2.5 Анализ ликвидности баланса предприятия

|

2014 |

2015 |

2016 |

|

А1<=П1 |

А1<=П1 |

А1<=П1 |

|

А2>П2 |

А2>П2 |

А2>П2 |

|

А3>П3 |

А3>П3 |

А3>П3 |

|

А4>П4 |

А4>П4 |

А4>П4 |

Баланс организации в анализируемом периоде не является абсолютно ликвидным.

Таблица 2.6.Расчет финансовых коэффициентов платежеспособности

|

Показатель |

Формула |

2014 |

2015 |

2016 |

Нормативное значение |

|

Общий показатель ликвидности |

(А1+0.5А2+0.3А3)/(П1+0.5П2+0.3 П3) |

0.152 |

0.167 |

0.471 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

A1 / (П1+П2) |

0.045 7 |

0.061 6 |

0.286 |

0,1-0,7 |

|

Коэффициент срочной ликвидности |

(А1 + А2) / (П1 + П2) |

0.228 |

0.236 |

0.554 |

не менее 1. Допустимое значение 0,70,8 |

|

Коэффициент текущей ликвидности |

(А1 + А2 + А3) / (П1 + П2) |

0.278 |

0.297 |

0.724 |

1,5. Оптимальное не менее 2,0 |

|

Коэффициент |

(1300+1400-1100)/1300 |

- |

- |

- |

Положительн |

|

маневренности функционирующ. капитала |

0.594 |

0.453 |

0.236 |

динамика |

|

|

Доля оборотных средств в активах |

1200 / 1600 |

0.125 |

0.116 |

0.333 |

не менее 0,5 |

|

Коэффициент обеспеченности собственными средствами |

(1300+1400-1100) / 1210 |

14.66 4 |

12.02 3 |

1.673 |

не менее 0,1 |

Таблица 2.7. Коэффициенты рыночной устойчивости предприятия

|

Показатель |

Формула |

2014 |

2015 |

2016 |

|

Уровень чистого оборотного капитала |

(1300+1400+1530- 1100)/1700 |

-0.326 |

-0.276 |

-0.127 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

(1200-1500)/ 1210 |

-14.664 |

-12.023 |

-1.673 |

|

Индекс постоянства актива |

1100 / 1300 |

1.594 |

1.453 |

1.236 |

Коэффициенты, оценивающие состояние дебиторской задолженности

Собственные оборотные средства составляют более -12.713% в структуре имущества. Запасы не полностью обеспечены чистым оборотным капиталом.

Таблица 2.8.

|

Показатель |

Формула |

2014 |

2015 |

2016 |

|

Коэффициент оборачиваемости дебиторской задолженности |

2110 /1230 |

0 |

5.463 |

3.58 |

|

Коэффициент ликвидности дебиторской задолженности |

1230 / 1200 |

0.654 |

0.586 |

0.37 |

Оборачиваемость дебиторской задолженности увеличилась, что влияет на снижение продолжительности операционного цикла.

Таблица 2.9.

|

Показатели |

Формула |

2014 |

2015 |

2016 |

Нормативное значение |

|

Коэффициент капитализации (плечо финансового рычага) |

(1410+1510)/(1300+1320) |

0 |

0 |

0 |

<1,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

(1300+1400-1100)/1200 |

-2.60 |

-2.39 |

-0.38 |

>0,1 |

|

Коэффициент финансовой независимости (автономии) |

1300 / 1700 |

0.55 |

0.61 |

0.54 |

0,4-0,6 |

|

Коэффициент финансовой устойчивости |

(1300+1400)/1700 |

0.55 |

0.61 |

0.54 |

>=0,6 |

Расчет показателей финансовой устойчивости

Предприятие не зависит в большой степени от заемных источников.

Далее изучается динамика и структура собственных оборотных средств и наличия и движения собственных оборотных средств

Таблица 2.10.

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|

Уставный капитал |

10 |

10 |

10 |

0 |

|

Резервный фонд |

730 |

615 |

510 |

-220 |

|

Текущие резервы |

2717 |

2822 |

2960 |

243 |

|

Добавочный капитал |

0 |

0 |

0 |

0 |

|

Итого собственных средств |

3457 |

3447 |

3480 |

23 |

|

Исключаются: |

||||

|

Нематериальные активы |

0 |

0 |

0 |

0 |

|

Основные средства |

5510 |

5010 |

4300 |

-1210 |

|

Незавершенные капитальные вложения |

0 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

|

Долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

|

Убыток |

0 |

0 |

0 |

0 |

|

Итого исключается |

5510 |

5010 |

4300 |

-1210 |

|

Собственные оборотные средства |

-2053 |

-1563 |

-820 |

1233 |

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|

(СОС1) |

||||

|

СОС2 (чистый оборотный капитал): 1300+1400+1530 - 1100 |

-2053 |

-1563 |

-820 |

1233 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам): 1300+1400+1530 - 1100+1510 |

-2053 |

-1563 |

-820 |

1233 |

Данные таблицы показывают, что за два года собственные оборотные средства возросли на 1233 тыс. руб. от - 2053 до - 820 тыс. руб. Этот прирост был обусловлен действием следующих факторов:

- Снижение оборотной части уставного капитала на 1210 тыс. руб. (с - 5500 до -4290 тыс. руб.) что увеличило сумму собственных средств на 1210 тыс. руб.

За 2014: 10 - 5510 = -5500 тыс. руб.

За 2015: 10 - 5010 = -5000 тыс. руб.

За 2016: 10 - 4300 = -42900 тыс. руб.

Изменение за год: -4290 - -5500 = 1210 тыс. руб.

- Снижением суммы средств (прибыли) направленных на пополнение резервного фонда на -220 тыс. руб. (со 730 до 615 тыс. руб.) что снизило собственные оборотные средства на -220 тыс. руб.

- Увеличение сумм средств в текущих резервах на 243 тыс. руб. что снизило собственные оборотные средства на 243 тыс. руб.

Итого: 1210 - 220 + 243 = 1233 тыс. руб.

Таблица 2.11. Расчет показателей рентабельности, %

|

Показатель |

Формула |

2015 |

2016 |

Изменение |

|

Рентабельность реализованной продукции (рентабельность издержек) |

2200/(2110-2200) |

6.338 |

6.185 |

6.185 |

|

Рентабельность производства |

2300/(1150+1210) |

2.451 |

3.466 |

3.466 |

|

Рентабельность активов (общая рентабельность) |

2300/1600 |

2.222 |

2.574 |

2.574 |

|

Рентабельность внеоборотных активов |

2300/1100 |

2.515 |

3.86 |

3.86 |

|

Показатель |

Формула |

2015 |

2016 |

Изменение |

|

Рентабельность оборотных активов |

2300/1200 |

19.091 |

7.721 |

7.721 |

|

Рентабельность собственного капитала |

2300/1300 |

3.655 |

4.77 |

4.77 |

|

Рентабельность инвестиций |

2300/(1100-1150) |

0 |

0 |

0 |

|

Рентабельность продаж |

2300/2110 |

5.96 |

5.825 |

5.825 |

Коэффициенты эффективности работы предприятия

Рентабельность оборотных активов возросла, что свидетельствует об эффективной работе предприятия

Таблица 2.12.

|

Показатель |

Формула |

2015 |

2016 |

Изменение |

|

Коэффициент оборачиваемости капитала (активов) |

2110 / 1600 |

0.373 |

0.442 |

0.442 |

|

Коэффициент оборачиваемости производственных запасов |

2120 / 1210 |

15.215 |

5.453 |

5.453 |

|

Финансовая рентабельность, % |

2400 / 1300 |

3.046 |

3.966 |

3.966 |

|

Рентабельность оборота (продаж), % |

2200 / 2110 |

5.96 |

5.825 |

5.825 |

|

Норма прибыли (коммерческая маржа), % |

2400 / 2110 |

4.967 |

4.842 |

4.842 |

|

Фондорентабельность, % |

2300 / (1150+1140) |

2.515 |

3.86 |

3.86 |

|

Рентабельность перманентного капитала, % |

2300 / (1300+1400) |

3.655 |

4.77 |

4.77 |

Показатели оборачиваемости активов и запасов имеют тенденцию к росту, что свидетельствует об улучшении эффективности работы предприятия в текущем году.

Таким образом, можно сделать вывод о том, что предприятие находится на нижнем допустимом уровне финансовой обеспеченности, хоть и имеет положительные тенденции в 2016 году. Так, компания может себе позволить инновации и нововведения, лишь при условии, что они будут гарантированно финансово успешными и экономически эффективными.

2.3.Анализ обеспеченности предприятия трудовыми ресурсами и оценка эффективности использования их использования

Эффективность использование кадров на предприятии неразрывно связано с разработкой и реализацией политики управления персоналом, которая включает в себя планирование, найм и размещение трудовых ресурсов, обучение, подготовку и переподготовку сотрудников компании, карьерный рост и организацию комфортных условий труда и его оплаты, обеспечение формальных и неформальных связей и нормального социально- психологического климата в коллективе.

В исследуемой организации работает 70 человек. Из них 16 человек состоят в группе административно-управленческого персонала, 46 человек являются рабочими основного производства, 8 человек - рабочие вспомогательного производства. Структура численности персонала ООО «ИТЦ «Биоконд Волга» представлена на гистограмме 2.2.

Рис. 2.2. Структура и динамика численности персонала, чел.

Как видно из представленного рисунка, среднесписочная численность персонала компании возросла к 2016 году на 2 человека, что связано преимущественно с ростом объема работ. Основной рост произошел в категории «рабочие основного производства», а численность рабочих категории «рабочие вспомогательного производства» за три года увеличилась на 1 человека. Количественный состав административного персонала остался прежним.

Анализ движения и текучести работников предприятия

Анализ движения и наличия работников проведен в таблице 2.13. Из представленной таблицы видно, что в ООО «ИТЦ «Биоконд Волга» присутствует небольшая текучесть кадров.

Таблица 2.13.

|

Показатели |

Года |

Темп роста, % |

Изменен. Чел. |

|

|

2015 |

2016 |

|||

|

1) среднесписочная численность работающих на начало года, чел. |

68 |

68 |

100,0 |

0 |

|

- принято всего, чел. |

7 |

6 |

85,7 |

-1 |

|

- выбыло всего, в т.ч. |

7 |

4 |

57,1 |

-3 |

|

2) среднесписочная численность работающих на конец года, чел. |

68 |

70 |

102,9 |

2 |

|

3) коэффициент оборота по приему |

0,10 |

0,09 |

83,3 |

-0,02 |

|

4) коэффициент оборота по выбытию |

0,10 |

0,06 |

57,1 |

-0,04 |

|

5) коэффициент текучести |

0,03 |

0,04 |

150,0 |

0,01 |

|

6) общий коэффициент оборота |

0,21 |

0,14 |

70,2 |

-0,06 |

Далее нам будет интересно рассмотреть профессиональный уровень руководителей, специалистов и служащих. Состав сотрудников компании по образованию характеризуется высоким уровне образования, - у работников руководящего состава есть одно или два высших образований. Среди специалистов с высшим образованием - 9 человек: главный бухгалтер, бухгалтер, начальник участка, главный механик, мастер, специалисты отделов (кадровый и почти весь экономический отдел). Остальные специалисты имеют либо незаконченное высшее, либо среднее специальное образование. За исследуемый нами период профессиональный уровень значительно вырос: не стало специалистов, имеющих только среднее образование, увеличилось количество работников, получивших высшее образование.

Из всего вышесказанного можно сделать вывод о том, что в организации присутствует небольшая текучесть кадров, в основном в категории «рабочие основного производства», однако в компании наблюдается стабильный рост профессионального уровня.

Также будет не лишним изучение уровня эффективности использования персонала организации на основе сравнения темпов роста заработной платы и производительности труда. Построим таблицу 2.14.

Таблица 2.14. Сравнительный анализ темпов роста зарплаты с темпами роста производительности труда

|

Показатели |

2015 г. |

2016 г. |

Изменения |

|

2016/2014 |

|||

|

Среднесписочная численность, чел |

68 |

70 |

102,9 |

|

Средняя выработка, тыс. руб. |

31,09 |

40,71 |

130,9 |

|

Фонд зарплаты, тыс. руб. |

8751,6 |

9758 |

123,8 |

|

Среднегодовая зарплата, тыс. руб. |

128,7 |

139,4 |

120,3 |

Из представленных данных по таблице 2.14. можно сделать вывод о том, что темп роста производительности труда определил рост заработной платы (130,9%: 120,3%), что благоприятно сказывается на деятельности ООО «ИТЦ «Биоконд Волга». В условиях стабильного роста производительности труда создаются предпосылки для повышения уровня оплаты труда. Исключительно при таких условиях создаются возможности для наращивания темпов расширенного производства.

Использование персонала ООО «ИТЦ «Биоконд Волга» представленным в таблице 2.15.

Таблица 2.15.

|

Показатель |

2015 год |

2016 год |

Отклонение 2016г. |

||

|

план |

факт |

от 2015 г. |

от плана |

||

|

Среднегодовая численность рабочих (ЧР) |

45 |

47 |

46 |

1 |

-1 |

|

Отработано за год одним рабочим: |

0 |

0 |

|||

|

дней (Д) |

220 |

221 |

220 |

0 |

-1 |

|

часов (Ч) |

1749 |

1765 |

1742 |

-7 |

-23 |

|

Средняя продолжительность рабочего дня (П), ч |

7,95 |

7,98 |

7,92 |

-0,03 |

-0,06 |

|

Фонд рабочего времени, ч |

78705 |

82888 |

80150 |

1445 |

-2738 |

|

В том числе сверхурочно отработанное время, ч |

456 |

421 |

-35 |

421 |

|

По данным таблицы можно сделать следующий вывод: у персонала ООО «ИТЦ «Биоконд Волга» фактический фонд рабочего времени меньше планового на 2738 час.

Как видно из приведенных данных таблицы, имеющиеся трудовые ресурсы ООО «ИТЦ «Биоконд Волга» использует недостаточно полно. В среднем одним рабочим отработано по 220 дней вместо 221, в связи с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 1 день, а на всех - 46 дней, или 367 ч (46 х 7,98).

Из представленных данных видно, что в организации имеют место внутрисменные потери рабочего времени, что вызвано различными субъективными и объективными обстоятельствами, непредусмотренными планов: дополнительными отпусками с разрешения администрации компании, больничными, ведущими за собой потерю трудоспособности, прогулами, простоями и пр.

Также необходимо провести исследование среднегодовой выработки сотрудников ООО «ИТЦ «Биоконд Волга». Расчет представлен в таблице 2.16.

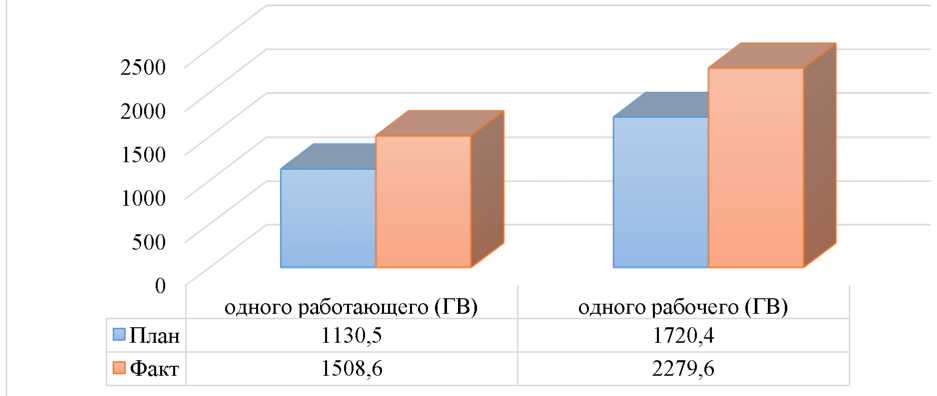

Проведенный анализ дает нам следующую информацию: заметно увеличение численности на 2 работника, однако, наблюдается падение выработки (на 378,1 тыс.руб.), что не компенсируется высоким уровнем непроизводительных затрат в объеме 95.

Следствием этого явилось неоправданное повышение интенсификации труда.

Рис. 2.3. Динамика среднегодовой выработки 2015-2016г.

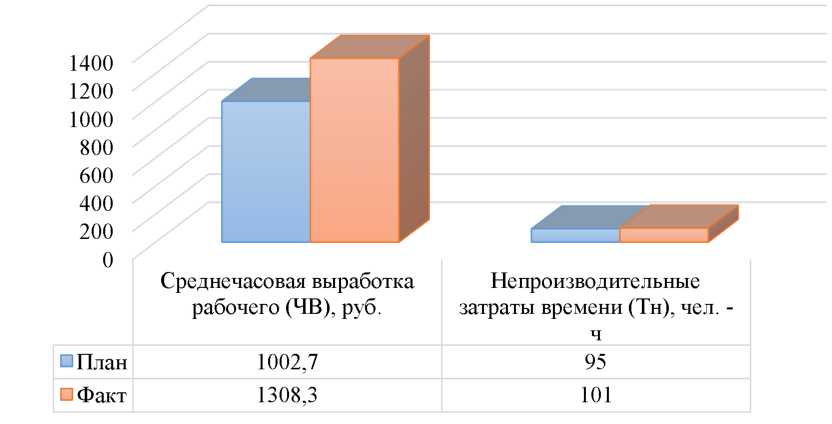

Таблица 2.16 Анализ среднегодовой выработки ООО «ИТЦ «Биоконд Волга» по данным за 2015-2016гг.

|

Показатель |

Факт |

Факт |

Отклонение |

Темп роста, % |

|

2016 |

2015 |

|||

|

Объем производства, тыс. руб. |

135776 |

102582 |

33194 |

132,4 |

|

Среднесписочная численность: промышленно-производственного персонала (ШШ) |

70 |

68 |

2 |

102,9 |

|

рабочих (ЧР) |

46 |

45 |

1 |

102,2 |

|

Удельный вес рабочих в общей численности промышленнопроизводственного персонала (Уд),% |

0,66 |

0,66 |

0 |

99,3 |

|

Отработано дней одним рабочим за год (Д) |

215 |

220 |

-5 |

100,5 |

|

Средняя продолжительность рабочего дня (П), ч |

7,98 |

7,92 |

-0,06 |

100,8 |

|

Общее количество отработанного времени: |

120099 |

118483,2 |

1615,8 |

104,2 |

|

всеми рабочими за год (Т), чел. |

78922 |

78408 |

514 |

103,5 |

|

в т.ч в том числе одним рабочим, чел. -ч |

1715,7 |

1742,4 |

-26,7 |

101,2 |

|

Среднегодовая выработка, тыс. руб.: |

||||

|

одного работающего (ГВ) |

1130,5 |

1508,6 |

-378,1 |

128,6 |

|

одного рабочего (ГВ) |

1720,4 |

2279,6 |

-559,2 |

129,5 |

|

Среднедневная выработка рабочего (ДВ), тыс. руб. |

8,0 |

10,4 |

-2,4 |

128,9 |

|

Среднечасовая выработка рабочего (ЧВ), руб. |

1002,7 |

1308,3 |

-305,6 |

127,9 |

|

Непроизводительные затраты времени (Тн), чел. -ч |

95 |

101 |

-6 |

94,1 |

Рис. 2.4. Динамика среднечасовой выработки рабочего и непроизводственного расхода рабочего времени персонала ООО «ИТЦ «Биоконд Волга» за 20152016г.

Проведем анализ эффективности использования персонала предприятия на основе сравнения темпов роста заработной платы и производительности труда в таблице 2.17.

Таблица 2.17.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменения |

|

|

2015/2014 |

2016/2014 |

||||

|

Выручка, тыс. руб. |

85771 |

102582 |

135775 |

119,6 |

158,3 |

|

Среднесписочная численность, чел |

68 |

68 |

70 |

100,0 |

102,9 |

|

Средняя выработка, тыс. руб. |

1261,3 |

1508,6 |

1939,6 |

119,6 |

153,8 |

|

Фонд зарплаты, тыс. руб. |

7881,2 |

8751,6 |

9758 |

111,0 |

123,8 |

|

Среднегодовая зарплата, тыс. руб. |

115,9 |

128,7 |

139,4 |

111,0 |

120,3 |

Сравнительный анализ темпов роста зарплаты с темпами роста производительности труда

Как видно из таблицы, темп роста производительности труда определяют темпы роста заработной платы (153,8% и 120,3% соотв.). Это положительно сказывается на деятельности ООО «ИТЦ «Биоконд Волга».

При условии того, что производительность труда возрастает, создаются реальные предпосылки для повышения уровня оплаты труда. Исключительно при таких условиях могут создаваться возможности для наращивания темпов расширенного производства.

В соответствии с данными Росстат, имеет место довольно существенная скрытая безработица, средний уровень которой, например, на 2014 год ставил 13-25%.

Определение уровня скрытой безработицы в ООО «ИТЦ «Биоконд Волга» даст дополнительный резерв для повышения эффективности использования средств, направляемых на оплату труда.

Расчет показателя на основании степени использования рабочего времени представлен в таблице 2.18.

Таблица 2.18. Расчет уровня скрытой безработицы рабочих основного производства на основании степени использования рабочего времени ООО «ИТЦ «Биоконд Волга»

|

№№ п/п |

Показатель |

Ед. изм. |

Факт 2016г. |

|

1 |

Фактическая численность рабочих основного производства предприятия, n |

чел. |

46 |

|

2 |

Нормативный фонд рабочего времени, Фнорм |

день |

221 |

|

3 |

Максимальное нормативное рабочее время, Тнорм |

чел.-день |

10166 |

|

4 |

Фактическое рабочее время, Тф |

чел.-день |

9752 |

|

5 |

Превышение максимального рабочего времени над, DТ |

чел.-день |

414 |

|

6 |

Неявки с разрешения администрации, Та |

чел.-день |

138 |

|

7 |

Потери рабочего времени из-за простоев, Тпрост |

чел.-день |

230 |

|

8 |

Уровень скрытой безработицы, b |

% |

2,26 |

|

9 |

Величина скрытой безработицы, nb |

чел. |

1 |

Итак, по результатам усреднённых показателей использования рабочего времени в отчетном году, видно, что в ООО «ИТЦ «Биоконд Волга» существует скрытая безработица, уровень которой составил 2,26%, а величина -1 человек. Данный факт еще раз подтверждает необходимость разработки и внедрения мероприятий для стимулирования сотрудников исследуемой компании.

Выводы

Итак, проведенный анализ деятельности предприятия в общем, и система производительности труда в частности, дал нам следующие результаты:

- компания находится на нижнем допустимом уровне финансовой обеспеченности. Хотя в 2016 году наблюдается положительная тенденция. Предприятие способно реализовывать инновационные проекты и нововведения в том случае, если будут гарантии финансового успеха, эффективности проекта и экономических выгод.

- в организации существует текучесть кадров. Однако, темпы роста производительности труда опережают темпы роста заработной платы. Это оказывает положительное воздействие на деятельности предприятия

- несмотря на то, что производительность труда растет, темпы роста этого показатели снижены, так как на предприятии выявлены внутрисменные простои и потери рабочего,

- на предприятии наблюдается отставание темпов роста среднегодовой заработной платы от темпов роста производительности труда.

Вышеперечисленные выводы свидетельствуют о необходимости разработки ряда комплексных мероприятий, направленных на улучшение эффективности использования трудовых ресурсов ООО «ИТЦ «Биоконд Волга».

Заключение

В результате теоретического, аналитического и практического исследования были сделаны следующие выводы:

Трудовые ресурсы — это производительная сила предприятия, включая населения трудоспособного возраста, которая имеет физический и интеллектуальный потенциал для производства товаров и услуг. Необходимые для реализации трудовой деятельности физических интеллектуальных качеств человека зависит от возраста, в котором подают определенные критерии, что позволяет выделить трудовые ресурсы. Создание производства зависит от людей, которые работают в компании (предприятии). Правильная организация производства, оптимальные принципы играют конечно важную роль, но все-таки успех компании зависит от производства конкретных людей, их знаний, квалификации, способность решать проблемы и т. д.

Трудовые ресурсы как фактор экономическая категория включают в себя фактический персонал, обладающий требуемыми количественными и качественными характеристиками, участвующий в процессе реализации планов предприятия; как составная часть трудовых ресурсов страны содержат и потенциальный персонал (резервную часть) из категории экономически неактивного населения, имеющий способности к труду и готовый реализовать их в экономической деятельности предприятия.

Полноту применения трудовых ресурсов нужно оценивать по числу отработанных дней и количества часов одним сотрудником за отчетный период времени, а также по уровню применения фонда рабочего времени. Подобный анализ проводится по всем категориям работников, в отношении каждой производственной единицы и всей компании. Для кадровых размещений учитывают такие показатели как: уровень квалификации; опыт; качество проделанной работы; квалификация; дисциплина. Учитывая динамичность трудовых ресурсов предприятия и изменения в производстве, на предприятии осуществляется расчет достаточности трудовых ресурсов для обеспечения производственного процесса. Этот расчет базируется на данных, полученных в результате составления баланса рабочей силы предприятия, баланса рабочего времени и баланса рабочих мест.

В качестве объекта исследования было взято коммерческое предприятия ООО «ИТЦ «Биоконд Волга». Здесь были проанализированы организационно- экономические и производственно-управленческие аспекты.

Проведенный анализ деятельности предприятия в общем, и система производительности труда в частности, дал нам следующие результаты:

- предприятие находится на нижнем допустимом уровне финансовой обеспеченности, хоть и имеет положительные тенденции в 2016 году. Так, компания может себе позволить инновации и нововведения, лишь при условии, что они будут гарантированно финансово успешными и экономически эффективными;

- на предприятии имеются проблемы с текучестью кадров, однако, темпы роста производительности труда опередили темпы роста заработной платы, что положительно сказывается на деятельности предприятия

- несмотря на то, что производительность труда растет, темпы роста этого показатели снижены, так как на предприятии выявлены внутрисменные простои и потери рабочего,

- на предприятии наблюдается отставание темпов роста среднегодовой заработной платы от темпов роста производительности труда.

Список использованных источников

- Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 30.12.2015).

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" // Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" // Финансовая газета", N 46, 2000 (Приказ), "Финансовая газета", N 47, 2000 (План счетов)

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522).

- Армстронг М. Практика управления человеческими ресурсами. - 10-е изд. -СПб.: Питер, 2010. — 832 с.

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2013. - 720 с.

- Антонова З. Г. Комплексный экономический анализ хозяйственной деятельности. — Томск: Изд-во Томского политехнического университета, 2012. -248.

- Афонин, И. В. Инновационный менеджмент и экономическая оценка реальных инвестиций / И. В. Афонин. — М.: Гардарики, 2006. 304 с.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 510 с.

- Борцова П. В. Анализ капитала предприятия: источников формирования и развития, оценка потребности и эффективности использования трудовых ресурсов с целью создания кафе «Домашние блины» в г. Томске [Текст] / П. В. Борцова, М. С. Егорова // Молодой ученый. — 2015. — №11.4. — С. 52-55.

- Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: Учебник / С.А. Бороненкова, Т.И. Буянова. - М.: ИНФРА-М, 2013. - 478 с.

- Бригхэм Ю., ЭрхардтМ.Анализ финансовой отчётности // Финансовый менеджмент — 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева. —СПб.: Питер, 2007. — С. 131. — 960 с.

- Веснин В.Р. Управление персоналом. Теория и практика: учебник. - М.: Проспект, 2011. - 688 с.

- Герасимов Б. И., Коновалова Т. М., Спиридонов С. П., Саталкина Н. И. Комплексный Экономический Анализ Финансово-Хозяйственной Деятельности Организации. Тамбов Издательство ТГТУ 2008. С. 152- 160 С.

- Дафт Р. Л. Менеджмент [Текст] : пер. с англ. В. Кузин, - СПб.: Питер. - 2015. - 656 с.

- Друкер П. Бинес и инновации [Текст] : пер. с англ. К. Головинский, - М.: ООО «И.Д. Вильямс». - 2007. - .432 с.

- Егорова М. С. Структурно-логическая модель факторной системы производительности труда [Текст] / М. С. Егорова, П. В. Марьин // Молодой ученый. — 2015. — №11.4. — С. 95-98.

- Егорова М. С. Трудовые ресурсы предприятия: оценка потребности и эффективности использования [Текст] / М. С. Егорова, И. Г. Пищальников // Молодой ученый. — 2015. — №9. — С. 586-589

- Евтихов О.В. Психология управления персоналом: теория и практика, - СПб.: Речь, 2010. — 319 с

- Иванов В. Н., Пойрушев В. И., Гладышев А. Г. Основы социального управления. — М.: «Юрист», 2011. - 310 с.

- Иванов И.Н. Экономика промышленного предприятия: учебник. - М.: ИНФРА-М, 2015. - 395 с.

- Кибанов, А.Я. Управление персоналом организации: актуальные технологии найма, адаптации и аттестации: Учебное пособие / А.Я. Кибанов, И.Б. Дуракова. - М.: КноРус, 2012. - 368 с.

- Кокина Ю.П., Шлендер П.Э. Экономика труда: учебник. - 2-е изд., перераб. и доп. - М.: Магистр, 2010. - 686 с.

- Куркина М. П. Методический подход к оценке управления воспроизводством человеческого потенциала региона / М. П. Куркина, Д. А. Зюкин // Государство и общество: вчера, сегодня, завтра. Серия: Экономика. 2013. № 8. С. 74-86.

- Кутафьева Л. В. Анализ использования рабочего времени [Текст] / Л. В. Кутафьева // Молодой ученый. — 2013. — №3. — С. 242-244.

- Маслова В.М. Управление персоналом предприятия: учебное пособие. - М.: ЮНИТИ-ДАНА, 2007. - 159 с.

- Маркс К. Капитал. Книга 1. Процесс производства капитала / К. Маркс, Ф. Энгельс. - Издание 2. - Том 23. - М.: Политиздат, 1960. - 900 с.

- Ноздрина А. В. Анализ трудового потенциала [Текст] / А. В. Ноздрина // Молодой ученый. — 2014. — №4.2. — С. 137-141.

- Орловский Ю.П. Трудовое законодательство: актуальные вопросы: практическое пособие. 2012. - 410 с.

- Парамонова, Л.А. Сбалансированная система показателей в управлении сервисными организациями / Л.А. Парамонова //Проблемы теории и практики управления. 2008. № 1. С. 98-105.

- Попова Р. Г., Самонова И. Н., Добросердова И. И. Финансы предприятий / Попова Р.Г [и др.]. — М.: ИНФРА-М, 3-е изд. — СПб.: 2010. — 208 с.

- Попова Р. Г. Финансы фирмы / Попова Р. Г. М., 2010. — 208 с.

- Ромашкина Г. Ф., Андрианова Е. В. Трудовая мобильность в период социально-экономической нестабильности // Вестник Тюменского государственного университета. 2011 — № 11. — С. 179.

- Рофе А.И. Экономика труда: учебник. - М.: КНОРУС, 2010. - 400 с

- Страхова О. А. Организационное поведение: лидерство и личная эффективность руководителя: учеб.пособие / О. А. Страхова. — СПб.: Изд-во СПбГУЭФ, 2009. — 168 с.

- Сапожникова, Н.Г. Бухгалтерский учет. В 3-х т. Т. 3. Бухгалтерский учет: бухгалтерская финансовая отчетность: Учебник / Н.Г. Сапожникова. - М.: ФиС, 2008. - 240 с.

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. - 456 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. М.: Инфра-М, 2009. 5-е изд., перераб. и доп. — 536 с.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 607 с.

- Самойлович В.Г. Экономика предприятия: учеб.д ля вузов / В.Г. Самойлович, Е.К. Телушкина; под ред. В.Г. Самойловича. - М.: Академия,

- - 221 с.

- Спиридонова К. А. Взаимосвязь производительности труда и фонда заработной платы [Текст] / К. А. Спиридонова // Молодой ученый. — 2015. — №11.3. — С. 71-74.

- Семыкин В. А. Человеческий капитал как решающий фактор модернизации агропромышленной экономики / В. А. Семыкин, Т. Н. Соловьева, В. В. Сафронов // Вестник Курской государственной сельскохозяйственной академии. 2013. № 1. С. 2-5.

- Травин В. В. Основы кадрового менеджмента. — М.: «Высшая школа», 2010 - 266 с.

- Трусова Л.И., Богданов В.В., Щепочкин В.А. Экономика машиностроительного предприятия: учебное пособие. - Ульяновск: УлГТУ,

- - 200 с.

- Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров / О.А. Толпегина, Н.А. Толпегина. - М.: Юрайт, 2013. - 672 с.

- Турманидзе, Т.У. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие / Т.У. Турманидзе. - М.: ФиС, 2008. - 224 с.

- Управление персоналом в условиях социальной рыночной экономики [Текст] : пер. с англ./ Под ред. Р.Марра, Г.Шмидта. - М.: МГУ, 2001. - 480 с.

- Управление трудовыми ресурсами: Учебник / А.Я. Кибанов, Е.А. Митрофанова, И.А. Эсаулова; Под ред. А.Я. Кибанова. - М.: ИНФРА-М, 2014. - 284 с.

- Управление организацией // Под ред.А.Г. Порпшсва, З.П. Румянцевой, Н.А. Саломатина. - М.: ИНФРА-М, 2009. - 284 с.

- Френкель А.А. Прогнозирование производительности труда: методы и модели. - 2-е изд., доп. и перераб. - М.: Экономика, 2007. - 221 с.

- Хвостик, Т.В. Бухгалтерский учет для юристов: Учебное пособие / Т.В. Хвостик. - М.: ИД ФОРУМ, ИНФРА-М, 2010. - 256 с.

- Чечевицына Л. Н. Экономика фирмы: учеб.пособие для студентов вузов / Л. Н. Чечевицына, И. Н. Чуев. — Изд. 2-е, доп. и перераб. — Ростов н/Д: Феникс, 2007. — 382, [1] с.

- Широбоков, В.Г. Бухгалтерский учет в организациях АПК: Учебник / В.Г. Широбоков. - М.: ФиС, 2010. - 688 с.

- Шепеленко, С.Г. Организация, нормирование и оплата труда на предприятии / С.Г. Шепеленко. - М.: ИКЦ «Март», 2015. - 160 с.

- Шекова, Е.Л. Менеджмент и маркетинг в сфере культуры: Практикум: Учебное пособие / Е.Л. Шекова, Г.Л. Тульчинский, В.Н. Евланов. - СПб.: Лань, Планета Музыки, 2012. - 160 с.

- Шевченко Д. К. Проблемы эффективности использования потенциала// Стандарты и качество, 2009. - №11. - С. 45-49

- Щекин Г.В. Социальная теория и кадровая политика: Монография. - Киев: МАУП, 2000. - 576 с.

- Экономика, организация и управление на предприятии: Учебник / Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2014. - 440с.

- Экономика промышленного предприятия / под ред. Е.Л. Кантора и Г.А. Маховиковой. - М.: ИКЦ «МарТ»; Ростов-н/Д: Издательский центр «МарТ», 2007. - 864 с.

- Явдаченко А.С., О влиянии системы мотивации торговых представителей на эффективность работы отдела продаж дистрибьюторской компании // Менеджмент в России и за рубежом. - 2005. - № 3, - С. 97

- Ягунова Н. Кадровый менеджмент на предприятии: мотивация, адаптация, наставничество / Н. Ягунова, А. Г онова // Пробл. теории и практики упр. - 2010. - № 4. - С. 37-44

- Яхонтова, Е.С. Стратегическое управление персоналом: Учебное пособие / Е.С. Яхонтова. - М.: ИД Дело РАНХиГС, 2013. - 384

- Стратегический менеджмент: задачи, функции

- Понятие, виды и классификации команд

- Команда проекта, роли и функции членов команды (ООО «Триал маркет»)

- Роль комплексного анализа в управлении производством и повышение эффективности хозяйственной деятельности

- Понятие и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности

- Понятие общей собственности . . .

- Оценка текущего состояния банковского сектора РФ и стратегические цели его развития

- Анализ эффективности инвестиций (на примере ООО «БОРА»)

- Понятие, виды и классификация команд. Анализ проблем в формировании команды

- Основные понятия системы стратегического менеджмента

- Эффективная проектная команда (формирование проектной команды)

- Организация бухгалтерского учета на предприятиях различных форм собственности ГБУ НО «Госветуправление ГО г. Н. Новгород»