Оценка текущего состояния банковского сектора РФ и стратегические цели его развития

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что банки являются неотъемлемой частью современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Они находятся в центре экономической жизни, обслуживая интересы производителей, и тем самым, создают связь между промышленностью и торговлей, сельским хозяйством и населением. Во всем мире банки имеют значительную власть и влияние, для сферы их деятельности нет ни географических, ни национальных границ, - это планетарное явление, которое обладает огромной финансовой мощью и значительным денежным капиталом. Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства.

Цель работы – дать оценку текущего состояния банковского сектора РФ и определить стратегические цели его развития.

Задачи работы:

- определить сущность коммерческих банков, рассмотреть их функции и виды;

- провести анализ банковской системы России;

- определить перспективные направления развития банков в РФ.

Объектом исследования являются коммерческие банки и банковская система России.

Предметом исследования является комплекс проблем банковской системы России.

Исследование выполнено на основе аналитического и системного подходов к изучению объекта исследования с использованием методов логического, статистического, причинно-следственного и сравнительного анализа. При проведении исследования использовались законодательные и нормативные акты, общедоступные статистические данные деятельности зарубежных и российских банковских институтов, аналитические и статистические материалы Банка России, международных рейтинговых агентств, данные годовых отчетов международных и российских банков, ресурсы сети Интернет.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

1.1. Сущность и назначение коммерческих банков

Банк – емкое понятие, дающее полное представление о его внутреннем содержании, обладающем родовыми свойствами, которые позволяют ему быть органичной частью целого, рассматривать его элементом банковской системы. При более углубленном подходе к определению понятия «банк» через его свойства, по мнению Искаковой З. Д., уместно следующее уточнение: банк – это звено финансово-кредитной системы, специфическое предприятие с особым статусом, осуществляющее предпринимательскую деятельность за счет оказания услуг по покупке и продаже денег, развитию кредитных операций и формированию финансовых ресурсов на правовой основе для потребностей экономики[1].

Совокупность отдельных банков, объединенных по количественному, территориальному и функциональному признакам, выполняющих однородные функции на конкретной основе и по характеру услуг, раскрывают понятие «банки». Основополагающие функциональные критерии понятий «банк» и «банки» едины, но по набору услуг, количеству и видам операций банки имеют свою индивидуальность[2].

Банки – неотъемлемый атрибут товарно-денежного хозяйства. Начало обращения денежной формы стоимости является началом развития банковского дела и формирования банковской системы; в свою очередь степень развития банков соответствовала степени развития товарно-денежных связей в экономике[3].

Сущность банка раскрывается с этимологии слова банк. В переводе с французского и итальянского слово банк означает «сундук» и «скамья». «Сундук» характеризует функцию хранения, место, где размещается нечто ценное. Современный банковский сундук – это портфель активов, приносящий доход[4]. В Италии XII в. слово «скамья» обозначало стол, рабочее место менялы. «Скамья» подразумевает куплю-продажу финансовых инструментов, обмен денег, заключение сделок и оплату товаров и услуг, то есть работу с наличными деньгами.

Поэтому основными функциями банков являются: обеспечение места для хранения сбережений – функция безопасного хранения; снабжение средствами платежа при покупке товаров и услуг – функция опосредования сделки[5].

Однако это не значит, что банки возникли в средневековой Италии. Упоминания об отдельных проявлениях банковской деятельности мы встречаем в истории египетской цивилизации, Вавилона, Древней Греции, Римской империи. В Древней Греции существовала довольно развитая банковская деятельность. Первоначально банковские операции, в особенности прием денежных вкладов, осуществлялись «корпорациями» жрецов. Впоследствии потребность в кредите и посредничестве побудила частных лиц заниматься банковскими операциями. Посвятившие себя этому делу афиняне занимались своим промыслом, сидя за столиками на рынке[6].

Довольно примитивным было делопроизводство афинских банков. По всем сделкам обязательно велись торговые книги, строго велась запись по вкладам с занесением суммы, имени депонента, именами тех, кому он доверяет получение вклада, и тому подобное. Ввиду большой распространенности обычая держать свободные деньги на «текущем счете» в Афинах в IV в. до нашей эры стал практиковаться способ расчетов и платежей посредством списания соответствующих сумм в книгах банкира. Даже само слово «списывать» стало вследствие этого означать то же, что и «платить», вероятно, именно в этот период было зарождение жирорасчетов как способа перевода со счета на счет без реальных платежей в расчетах за зерно. Наряду с частными банкирами крупные операции вели и храмы, в основном они занимались хранением запасных фондов и сокровищ, а также давали городам долгосрочные ссуды[7].

С момента покорения северной части Египта во многих пунктах были открыты «королевские банки», большей частью под управлением греков. Банковское дело в Египте было организовано в форме государственной монополии. В Александрии находился центральный банк, тесно связанный с государственным казначейством. Его отделения существовали во всех административных центрах страны. Вся сеть банков пользовалась монопольным правом ведения банковских операций в стране, исполняя все функции государственного казначейства[8].

Кроме фискальных функций банки осуществляли следующие операции: покупка, продажа и размен монет; учет обязательств до наступления срока; управление клиентскими имениями; советы по составлению актов; прием вкладов; выдача ссуд, ипотечные и ломбардные операции[9].

Кроме того, в III в. до нашей эры в античном Риме также начало зарождаться банковское дело: здесь велись две книги: «подручный журнал», где по хронологии записывались сделки и «главная книга», где записи проводились по каждому клиенту соответственно по дебету и кредиту.

В Древнем Вавилоне практиковались депозитные операции: прием вкладов и уплата по ним процентов. Диапазон кредитных сделок первых банков был достаточно обширным. По свидетельству историков, банки Древнего Вавилона предоставляли кредиты, покупали и продавали земельные участки.

Есть мнение, что возникновение банковской системы уходит своими корнями в XI в. В X-XIII веках существовал рыцарский орден храмовников – тамплиеров, источником богатств которых являлось ростовщичество. Так как приораты были разбросаны по всей Европе, они изобрели систему банковских представительств и систему безналичных банковских переводов, чеков и аккредитивов[10].

Однако, прием денег на хранение, выдача кредита, наличие кредитора и заемщика не означает зарождение банка, а говорит о его предпосылках. Именно в тот момент, когда совокупность операций, выполняемых кредитором (ростовщиком, банкиром), перерастает в систему (кредит выдается не только для удовлетворения личных нужд, но и на проведение хозяйственных операций), зарождается институт банка[11].

Банк – это такая ступень развития кредитного дела, при которой кредитные, денежные и расчетные операции в их совокупности сконцентрированы в едином центре[12]. Банки не возникали вдруг на какую-то определенную дату, а эволюционировали вместе с развитием денежного обращения, начав с задаточных форм, не похожих еще на современные банки, но несущих в себе существенные их черты. Обычно ученые к определению сути банка редко подходят с позиций организационно-функциональных, технологических, посреднических, сужая его роль как инструмента общественного развития, как хозяйствующего объекта, обслуживающего денежный оборот и кредитные отношения, как одного из мощных орудий управления. Так, В. И. Даль пояснял, что банкир – торговец деньгами[13]. Отсюда ученым видится, что банк – предприятие, торгующее деньгами, ценными бумагами. Но интерес представляет экономическая сущность банковской деятельности. Банк – это организация, учреждение, которому дозволено выступать в роли устроителя порядка, согласующее взаимодействие отдельных частей целого, функционирование денежного оборота, кредит во всех его формах. Банки – это собиратели сокровищ, национального богатства страны, органы экономического влияния на структуру производства и обращения.

Наиболее распространенным суждением о сущности банка является его характеристика как предприятия. Более 150 лет назад в Германии сформировалось учение о банке как о предприятии, «которое осуществляет свои операции от имени своих собственников и для проведения расчетов». Характеристика банка как предприятия акцентирует внимание на его деятельности как позитивного субъекта, носящей производительный характер[14].

Банк – это субъект, обладающий экономической и юридической самостоятельностью, банковский капитал активно обслуживает процесс производства и обращения, а операции ведутся с учетом личной ответственности банковских работников. В этом смысле деятельность банка как предприятия практически не отличается от деятельности других предприятий[15].

Однако банк можно лишь условно назвать предприятием, подчеркивая этим его производительный характер. Его капитал – это капитал, отделившийся от промышленного и торгового капитала, его деятельность имеет ярко выраженную специфику, его персонал – это люди особой профессии, а технические средства предназначены для ведения особых операций. Все это приводит к убеждению, что коммерческие банки – общественные агенты[16].

Банк – это институт, совокупность норм права, охватывающий определенный круг общественных отношений. В современной теории и на практике банки воспринимаются как финансовые посредники; производители финансовых продуктов и услуг; мультипликаторы роста; фирмы, обеспечивающие рационирование между потреблением и сбережением.

1.2. Основные направления деятельности коммерческих банков. Понятие банковского продукта, банковских услуг и банковских операций

Исследуя понятие «банковская деятельность», многие авторы дают примерно одинаковое определение – «систематическое осуществление соответствующими субъектами на основании специального разрешения (лицензии) Банка России либо в силу прямого указания закона сделок, исключительное право на совершение которых принадлежит кредитным организациям»[17].

По мнению Парусимовой Н. И., в этом определении «не отражается многоотраслевая специфика банковской деятельности; не зафиксирована мотивация инвестиционной банковской функции; нет характеристики параметров статуса банка»[18]. Роль банков заключается в удовлетворении потребностей клиентов, обусловленных воспроизводственным процессом[19]. Будучи частью воспроизводственного процесса, банк сам производит и реализует клиентам «свой» товар - банковский продукт, который в процессе потребления, трансформируется в услугу по справедливому утверждению Н. И. Парусимовой[20].

В таблице 1 сгруппировали подходы, характеризующие банковские услуги.

Таблица 1

Основные подходы, характеризующие банковские услуги[21]

|

Подход |

Основные характеристики |

|

1 |

2 |

|

Производственный |

Предметом банковской деятельности считали движение денег, или капитала в денежной форме. К.Маркс с точки зрения трудовой теории указывал, что особая потребительная стоимость труда получила здесь специфическое название «услуга» потому, что труд оказывает услуги не в качестве вещи, а в качестве деятельности. По мнению отечественных ученых, обосновывающих свою позицию на теории трудовой стоимости, банковский продукт, существенно отличается от продукта сферы материального производства, под банковскими услугами обычно понимаются операции или сделки, осуществляемые кредитными |

|

Маркетинговый |

Подходит к банковской деятельности с точки зрения не производителя, а потребителя услуг. С этой точки предметом деятельности банка является услуга, а не операция или продукт. |

Продолжение таблицы 1

|

1 |

2 |

|

Фирменный |

Предметом его деятельности считают не банковскую операцию, а услугу. Банковская операция является элементом банковской услуги в качестве определенного действия. Понятие банковская услуга и банковский продукт являются синонимами |

|

Правовой |

Делает акцент на сделке, а не на операции, продукте или услуге. |

|

Потребительский |

В центре внимания ставят интересы потребителя, а не производителя. Объектом купли-продажи являются не деньги, как считают приверженцы производственного подхода, а банковские услуги. Последние выражают отношения между производителем и потребителем, а операции — отношения внутри самого банка как производителя. Услуги являются одним из результатов осуществления банковских операций |

|

Институциональный |

Опираясь на теорию контрактов и теорию фирмы, обосновывая производительную роль банков, банки рассматриваются как фирмы, которые являются производителями и поставщиками финансовых услуг, включая трансакционные, портфельные, информационные цели |

Данные таблицы 1 свидетельствуют о разнообразии трактовок «банковский продукт» и «банковская услуга» применительно к банковской деятельности. Ряд экономистов считает, что деятельность коммерческого банка - это совокупность, постоянно и реально осуществляемых операций, предоставляемых услуг, предлагаемых продуктов, а также постоянно действующих форм организации взаимоотношений банка с клиентами по поводу привлечения и предоставления денежных ресурсов и иных финансовых инструментов с целью извлечения прибыли, при соблюдении резервных и иных обязательных требований.

Однако такой подход порождает неоднозначность трактовки понятий «банковский продукт» и «банковская услуга» и, как следствие, затрудняет изучение банковских процессов. Учитывая рыночную природу банковского дела, целесообразно предлагает банковский товар рассматривать как денежное выражение посреднических и консультационных услуг, возникающих по мере выполнения банком своих функций: под банковской услугой подразумевается разновидность банковских продуктов, производимых по мере выполнения банком непосредственных или посреднических операций с различными категориями клиентов при эффективном использовании банковского капитала, привлеченных и заемных средств в интересах развития рыночной экономики и увеличении собственных доходов и доходов своих клиентов, участвующих в этом процессе[22].

Можно констатировать, что определение банковских услуг сводится к идентификации их с банковскими операциями, выполняемые банками по поручению клиентов. Использование в определении банковской услуги категорий «клиент» и «операция» свидетельствуют о том, что предопределяющим в сущности понятия «банковская услуга» большинством авторов закладывается роль клиента в трансформации банковской операции в банковскую услугу[23].

Представляется несколько ограниченным подход, когда банковские операции определяются только как технические, экономико-статистические, финансово-кредитные, бухгалтерские и другие приемы, способы, используемые при создании банковских продуктов[24]. По оценкам специалистов, рынок банковских услуг представляет собой сложную область формирования спроса и предложения на производные банковской деятельности, которые относятся к товарному типу денежно-кредитных и финансовых отношений, характеризующихся свободным выбором партнеров и наличием конкуренции. Развитие рынка банковских услуг определяется качеством и структурой услуг, предоставляемых отдельными кредитными организациями[25].

Несмотря на наличие разносторонних подходов, мы разделяем точку зрения Н. И. Парусимовой, согласно которой «банковский продукт» и «банковская услуга» выражают отношения, возникающие между банком и потребителем, но с разных сторон: продукт отражает отношения, с точки зрения, производителя, а услуга - с позиции потребителя[26].

Выводы

Коммерческий банк – это звено финансово-кредитной системы, специфическое предприятие с особым статусом, осуществляющее предпринимательскую деятельность за счет оказания услуг по покупке и продаже денег, развитию кредитных операций и формированию финансовых ресурсов на правовой основе для потребностей экономики. Основными функциями банков являются: обеспечение места для хранения сбережений – функция безопасного хранения; снабжение средствами платежа при покупке товаров и услуг – функция опосредования сделки. В современной теории и на практике банки воспринимаются как финансовые посредники; производители финансовых продуктов и услуг; мультипликаторы роста; фирмы, обеспечивающие рационирование между потреблением и сбережением.

Деятельность коммерческого банка представляет собой совокупность, постоянно и реально осуществляемых операций, предоставляемых услуг, предлагаемых продуктов, а также постоянно действующих форм организации взаимоотношений банка с клиентами по поводу привлечения и предоставления денежных ресурсов и иных финансовых инструментов с целью извлечения прибыли, при соблюдении резервных и иных обязательных требований.

Банковский продукт представляет собой способ оказания услуг клиенту; регламент взаимодействия служащих банка с клиентом при оказании услуги, то есть комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий, объединенных единой технологией обслуживания клиента. В свою очередь банковская услуга – это форма удовлетворения потребности клиента в кредите, расчетно-кассовом обслуживании, гарантиях, покупке-продаже и хранении ценных бумаг, иностранной валюты.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Общая характеристика и основные тенденции развития банковской системы России

В целом состояние российского банковского сектора на протяжении 2014-2015 г.г. можно охарактеризовать как весьма неустойчивое. Такой диагноз объясняется несколькими негативными тенденциями, проявившимися в течение 2015 г.

1. Заметное ухудшение качества банковских активов в результате стагнации в экономике, реального падения доходов экономических агентов и снижения возможностей заемщиков своевременно обслуживать свои обязательства перед банками.

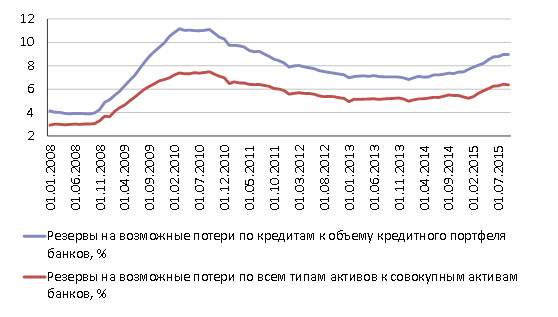

Снижение качества активов отражается в отчетности в виде формирования банками резервов на возможные потери по ссудам и другим видам активов. В каждом конкретном случае размер сформированных резервов определяется, в конечном итоге, компромиссом между банком и регулятором. Тем не менее, по относительному объему накопленных резервов и его динамике можно судить о степени риска, принимаемого банковской системой в целом.

Оценивая нынешнее состояние банковского сектора, следует отметить, что еще до наступления периода ускоренного роста рисков со второй половины 2014 г. качество банковских активов было заметно хуже, чем, например, перед кризисом 2008-2009 гг. Так, межкризисный минимум отношения объема резервов на возможные потери по всем типам активов к совокупным активам банковского сектора, достигнутый в начале 2014 г., составил 5,0%. Отношение резервов на возможные потери по кредитному портфелю к объему самого кредитного портфеля банковского сектора на ту же дату составило 6,8%, что также является минимальным значением со второй половины 2009 г. Между тем, в2008г. эти соотношения составляли 2,9% и 3,9% соответственно. Это означает, что непосредственно перед нынешним периодом нестабильности качество банковских активов уже было в 1,7-1,8 раза хуже, чем перед предыдущим кризисом.

Динамика отчислений в резервы за 2015 г. по сравнению с периодом 2008-2010 гг. оказалась не столь стремительной. С сентября 2014 г. по август 2015 г. объем резервов на возможные потери вырос на 45%, тогда как максимальный темп прироста этого показателя в 2009 г. достигал 143%. Также сейчас гораздо скромнее выглядит рост отношения резервов к совокупным активам. Тем не менее, в абсолютных значениях ухудшение качества активов обходится банкам значительно дороже. Только за 8 месяцев с начала 2015 г. совокупные отчисления в резервы на возможные потери составили более 900 млрд руб., а за период сентябрь 2014 г. - август 2015 г. прирост резервов превысил 1,5 трлн руб. (рис. 1).

Рис. 1. Показатели качества банковских активов[27]

2. Масштабные убытки большого числа банков, сводящие совокупный финансовый результат банковского сектора практически к нулю. Весьма скромный финансовый результат в текущем году обусловлен как значительными отчислениями в резервы, так и снижением прибыли от регулярных банковских операций.

Банковская система в целом балансирует на грани положительной рентабельности с конца 2014 г. За первые 8 месяцев 2015 г. совокупный финансовый результат банковского сектора составил 76 млрд руб. до уплаты налога на прибыль. Это почти в 8 раз меньше, чем за соответствующий период 2014 г. (596 млрд руб.). С учетом налоговых выплат совокупный финансовый результат за этот период становится отрицательным (-11 млрд руб.).

В 2015 г., по последним отчетным данным, убыточными являются 30% действующих кредитных организаций - 232 из 774 по итогам 8 месяцев 2015 г.

Основным фактором такого снижения прибыли стало уже отмеченное ухудшение качества активов. Кроме того, банковский сектор стал получать меньше чистого дохода и от основных банковских операций. Так, прибыль банковского сектора без учета операций с резервами и переоценки счетов за первые 8 месяцев 2015 г. сократилась более чем на 30% по сравнению с аналогичным периодом 2014 г. (747 млрд руб. против 1 094 млрд руб.).

Это стало следствием опережающего роста процентных расходов банков. Значительное повышение ключевой ставки Банком России в конце 2014 г. сказалось на стоимости привлеченных банками средств быстрее, чем на стоимости активов. Во-первых, заметная часть банковских пассивов (свыше 10% в отдельные месяцы текущего года) сформирована за счет краткосрочных средств, привлеченных от Банка России, стоимость которых привязана к ключевой ставке. Во-вторых, в конце 2014 г. многие банки испытывали проблемы с ликвидностью и вынуждены были поднимать процентные ставки по депозитным операциям вслед за ключевой. Этим воспользовались клиенты банков, переоформляя старые депозиты или внося новые по повышенным ставкам. В результате, при относительно стабильной ресурсной базе процентные расходы банков в 1-м полугодии 2015 г. выросли на 91% по сравнению с 1-м полугодием 2014 г.

В то же время банки не могли свободно повышать стоимость уже размещенных средств. То есть фактическая срочность кредитного портфеля была выше, чем срочность привлеченных средств. Если новые кредиты в 2015 г. выдавались по повышенным процентным ставкам, то основная масса кредитного портфеля по-прежнему обслуживалась по старым процентным ставкам. Процентные доходы банков в 1-м полугодии 2015 г. оказались лишь на 29% выше, чем годом ранее, а чистый процентный доход по итогам 1-го полугодия сократился на 36% с 1 090 млрд руб. в 2014 г. до 700 млрд руб. в 2015 г.

3. Весьма низкие показатели достаточности капитала, что является как прямым следствием отсутствия прибыли, так и опосредованным — упавшей доходности банковского капитала, что снижает стимулы для собственников и иных инвесторов для вложений дополнительных средств в банковский бизнес.

Рис. 2. Основные компоненты финансового результата банковского сектора, млрд руб. [28]

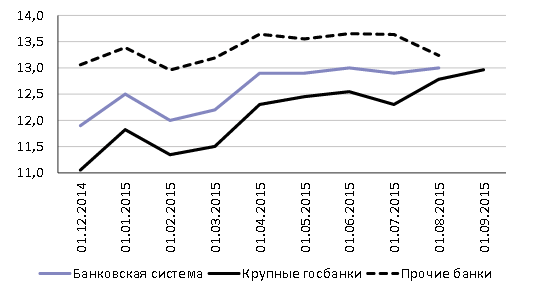

Несмотря на важность показателей качества активов и банковской прибыли, непосредственное влияние на устойчивость банковского сектора оказывает уровень достаточности капитала, обеспечивающий возможности для банков абсорбировать понесенные убытки (рис. 2). Как и в ситуации с качеством кредитов банковский сектор в 2014 г. имел показатели по достаточности капитала хуже, чем в 2008 г. Тогда величина норматива H1 не опускалась ниже 14,5% (1 октября 2008 г.), а после начавшейся поддержки банковского сектора через механизм субординированного кредитования за счет средств Банка России и ФНБ уже во второй половине 2009 г. его уровень превысил 20%.

По итогам ноября 2014 г. достаточность капитала банковского сектора упала ниже 12%. За 2015 г., главным образом, благодаря господдержке достаточность капитала по банковскому сектору увеличилась до 13,2%. При этом рост собственных средств в этот период происходил преимущественно за счет крупнейших государственных банков. За период декабрь 2014 г. — июль 2015 г. собственный капитал крупных государственных банков увеличился на 570 млрд руб., а всех остальных банков — лишь на 22 млрд руб. Еще на 181 млрд руб. капитал государственных кредитных организаций увеличился в августе 2015 г. В результате, достаточность капитала крупных государственных банков выросла почти на 2 п.п. с 11,1% по состоянию на 1.12.2014 до 13,0% по состоянию на 1.09.2015, а по прочим банкам уровень достаточности увеличился лишь на 0,3 п.п. с 13,1 до 13,4% (рис. 3).

Рис. 3. Норматив достаточности напитала по банковской

системе, государственным и прочим банкам, %[29]

При этом сохраняется значительное число банков, имеющих значения норматива достаточности капитала ниже среднего уровня вблизи порогового значения (10%) или ниже. На 1.09.2015 14 банков не выполняли норматив достаточности капитала (эти банки находятся в процессе финансового оздоровления под управлением АСВ), 52 банка имели норматив достаточности в интервале от 10 до 11%, а еще 68% — от 11 до 12%. Таким образом, свыше 15% от общего количества действующих банков, на которые приходится около 20% совокупных банковских активов, сегодня имеют уровень достаточности близкий к пороговому значению или не выполняют его.

Кроме того, с начала 2015 г. была лишена лицензии 61 кредитная организация. Правда, с рынка выводятся в основном мелкие кредитные организации. А более крупные проблемные банки подвергаются санации. Так, если средний размер активов банка в момент отзыва лицензии в 2015 г. составлял 12 млрд руб., то для банков, в отношение которых в 2015 г. применялась процедура финансового оздоровления, средний размер активов составлял 38 млрд руб.

2.2. Модификация развития банковской отрасли России в условиях экономических санкций

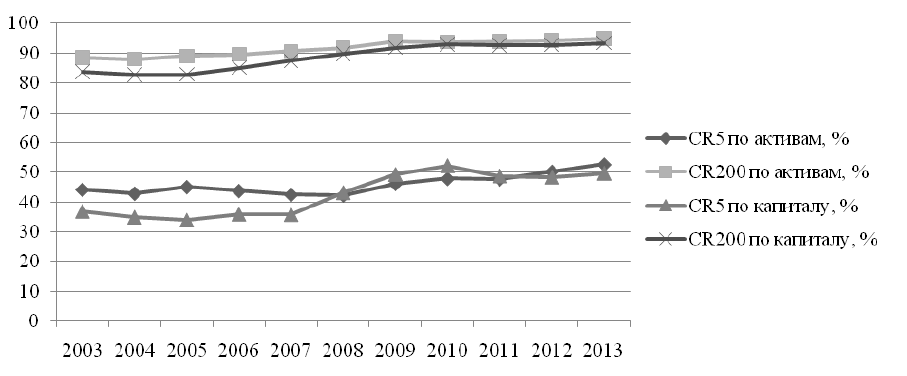

Изменения, фактически происходящие в отечественном банковском секторе в последние годы, отражают политэкономической концепцией конкуренции особенность развития конкуренции в постиндустриальном обществе: диалектическое взаимодействие присущих ей тенденций угасания и обострения. Угасание конкуренции на рынке банковских услуг России наиболее явно проявляется в динамике числа действующих в стране кредитных организаций, а также в динамике показателей концентрации банковского рынка, к которым Банк России традиционно относит долю крупнейших пяти и двухсот банков в активах и капитале сектора (CR5 и CR200). График изменения количества банков в РФ в 2001-2014 гг., составленный по данным Банка России, представлен на рис. 4.

Как следует из представленных на рис. 4 данных, начиная с 2005 г. количество субъектов банковской конкуренции в России систематически снижается. Данный процесс естественным образом связан с процессом нарастания концентрации исследуемого сектора.

Рис. 4. Динамика числа действующих в России кредитных организаций в 2001-2014 гг. [30]

График изменения индексов CR5 и CR200 в 2003-2013 гг. приведен на рис. 5.

Рис. 5. Динамика числа действующих в России кредитных организаций в 2001-2014 гг. [31]

Представленные на рис. 5 данные свидетельствуют о планомерном росте концентрации российского рынка банковских услуг как по активам, так и по капиталу в течение более чем десяти лет. При этом за указанный период уровень концентрации по капиталу вырос в большей степени, нежели по активам. По состоянию на 2014 г. пяти крупнейшим банкам страны, все из которых входят в «государственный блок», принадлежало 52,7% активов и 49,7% капитала отечественного банковского сектора. Двумстам крупнейшим банкам на ту же дату принадлежало 94,9% активов и 93,4% капитала сектора. Иными словами, на долю 79% всех действующих в стране кредитных организаций оставалось около 5% активов и капитала отрасли.

Совокупность не прекращающегося процесса «зачистки» сектора от ненадежных, с точки зрения мегарегулятора, банков, иных предпринимаемых государством мер по поддержке своего блока банков и сложности выживания не опекаемых государством банков в условиях чрезвычайно высокой волатильности и сжатия доступной ликвидности в еще большей степени обострят антагонистическую состязательность пока еще остающихся на рынке иностранных и отечественных частных кредитных организаций. Именно это направление развития конкуренции на исследуемом рынке может быть истолковано как обострение на фоне общего ее угасания. Важно отметить, однако, что столь непростая ситуация в конечном итоге является скорее преимуществом для государства применительно к банковскому сектору, поскольку по итогам обостренной борьбы часть нынешних конкурентов будет вытеснена с рынка, обеспечив тем самым рост влияния на нем банков из государственного блока. Банковская конкуренция, таким образом, выйдет на новый виток спирали угасания.

Столь чрезвычайная концентрированность банковского сектора России, по нашему мнению, обязательно должна учитываться при исследовании сущности и уровня конкуренции в нем. На эту концентрированность должна «делаться поправка» при интерпретации численных значений структурных и неструктурных показателей конкуренции, шкалы оценки которых, во-первых, не поставлены в зависимость от конкретно-исторических и институциональных особенностей оцениваемого рынка, а с другой – не отличаются отраслевой спецификой. Так, например, значение индекса CR5, равное 52,7%, с точки зрения неоклассической теории, указывает на монополистическую конкуренцию как структуру исследуемого рынка вне зависимости от того, какой именно рынок и в какой стране подвергается анализу. Полагаем, однако, что применительно к российскому банковскому сектору, отличающемуся изначально высокой концентрацией, рост которой продолжается, данный показатель указывает, как минимум, на слабую олигополию.

Объяснение деятельности государства в сфере банковской конкуренции в нашей стране, как мы считаем, основывается на отмеченной еще Аристотелем закономерности, согласно которой некоторые государства, находясь в стесненном финансовом положении, заводят монополию на те или иные товары[32]. Действительно, для экономики, превратившейся в сырьевой придаток, не имеющей ни собственной независимой финансовой базы, ни полноценного реального сектора, критически важно иметь надежный внутренний источник бесперебойного финансирования «кровеносной системы» экономических процессов – банковского сектора. Очевидно, что в реалиях второй половины 2000-х гг. и современной действительности государство просто не может себе позволить рисковать, во-первых, устойчивостью контролируемых им банков на национальном и международном финансовых рынках, а во-вторых – экономическим эффектом, который прямо или косвенно приносит власти участие в капитале данных банков.

Основной современной тенденцией модификации конкуренции в банковском секторе России является движение к монопольной структуре рынка. Монополистом на нем, однако, будет не один (пусть и самый крупный) государственный банк, а блок подконтрольных государству банков, выступающих как единый хозяйствующий субъект. Таким образом, налицо процесс формирования монополии вторым из описанных Ф. Энгельсом способов[33]: ее формирование как результат государственного протекционизма, ограждающего ее как от иностранных, так и от национальных частных конкурентов.

2.3. Риски банковской системы России и пути их снижения

Оценка основных макроэкономических показателей России за последние пять лет показывает, что ситуация в российской экономике пока не улучшается[34].

Экономика современной России не достаточно прозрачна, затратная, неэффективная. Действия регулятора пока не достигают намеченной цели из-за того, что проблемы российской экономики гораздо глубже. На появление проблем в экономике повлияли: отсутствие сбалансированности в действиях монетарных властей; снижение цен на нефть, рост тарифов: неблагоприятная внешняя и внутренняя среда; отсутствие контроля и ответственности; риск неопределенности, непредсказуемое поведение властей; низкая производительность труда и рентабельность промышленности; отсутствие квалифицированных человеческих ресурсов. На наш взгляд, системный риск сосредоточен в реальном секторе, а финансовый сектор видоизменяет его формы, преобразуя во времени, разбивая на еще более мелкие фрагменты и передавая таким инвесторам как депозитно-кредитные, договорно-сберегательные и финансовые посредники. Следует помнить, что инвесторы, принимающие на себя системный риск реального сектора экономики, в период кризиса оказываются на переднем плане. Своя доля «вины» у финансовых посредников существует, но первоначальный источник современного кризиса в России – реальный сектор экономики.

Анализ деятельности российских банков показывает, что происходит сворачивание кредитной активности банков, снижается доступность кредитных продуктов, сужается круг потенциальных заемщиков, а влияние целого ряда факторов сокращает потенциал кредитной экспансии. Факторы, обусловливающие уровень потенциальной возможности кредитной экспансии:

- уровень средневзвешенных ставок по кредитам до года;

- доступ к фондированию, спрос на кредитные продукты, ассортимент кредитных продуктов и условия реализации кредитных отношений кредитора с заемщиком, издержки фондирования, уровень конкуренции на рынке;

- способность кредитора и заемщика принимать на себя кредитный риск, обусловленная величиной достаточности собственного капитала. Тренды достаточности капитала развиваются в направлении повышения, как для кредитора, так и для заемщика. В условиях рецессии системно значимые кредиторы должны повысить достаточность базового капитала до 6% вместо 5%;

- наличие стандартов кредитного андеррайтинга, доступного ассортимента кредитных продуктов и круга потенциальных заемщиков;

- запуск сервисов выживания в условиях кризиса. Драйвером роста банковского бизнеса может быть развитие корпоративной розницы, использование сервиса индивидуальных инвестиционных счетов, оптимизация операционных издержек, расходов на рекламу и аренду точек продаж в торговых центрах;

- решение ЦБ снизить / повысить ключевую ставку;

- степень сотрудничества кредиторов с коллекторами и с другими финансовыми посредниками по агентской схеме.

В условиях рецессии повышение цены кредитов вызвано высоким риском невозврата выданных ссуд, ростом издержек фондирования и появлением неценовых условий реализации кредитных отношений. Спрос на краткосрочные кредитные продукты, нацеленные на пополнение оборотного капитала, предъявляется в меньшем объеме, по любым ставкам. Причем потенциальный спрос на эти кредитные продукты заявляет в основном крупный и средний бизнес, который на фоне ослабления курса рубля осуществляет или планируют осуществлять реальные инвестиции.

По оценкам экспертов[35] вероятный рост просроченной ссудной задолженности в условиях рецессии обусловит сокращение размеров прибыли банков и увеличение резервов на случай невозврата кредитов. Банкам необходимо будет прибегнуть к превентивной или даже принудительной реструктуризации проблемной задолженности. Будет снижаться уровень достаточности капитала, продолжит сокращение доступ заемщиков к кредитным продуктам. Все это обусловливает низкий уровень конкуренции на кредитном рынке, недостаточный уровень прозрачности и открытости кредитных отношений, что в целом негативно сказывается на развитии отраслей реального сектора экономики[36].

Оценка состояния банковского рынка показала, что проблемы фондирования, ликвидности и роста кредитных рисков возникли у банков, которые изначально не очень эффективно управляли этими направлениями бизнеса. Кризис лишь обострил давно зревшие проблемы недостаточного уровня капитализации, низких стандартов кредитования, недостаточность резервов, которые не были решены в период 2009–2012 гг., а сейчас они обострились и продолжают сдерживать развитие и экономики в целом и банковского сектора в частности[37].

В 2008 г. в банковский сектор влили огромные деньги, а в реальный сектор экономики они не попали. При этом выделение кредитов осуществлялось по политическим мотивам, а ответственность за погашение ссуд возлагалась на кредитора. В итоге не последовало системных мер, инструментов субсидирования, гарантий, поручительств, не произошло участие кредита в создании новой стоимости, в росте ВВП, стало ухудшаться положение не только в реальном секторе, но и в самом банковском секторе.

На наш взгляд, эта ситуация на современном банковском рынке возникла из-за того что не извлекались уроки из прошлых кризисов.

Таблица 2

Показатели деятельности банковской системы России[38]

|

Наименование |

1.1.2014 |

1.1.2015 |

2013 |

2014 |

|

млрд. руб. |

рост, % |

|||

|

Активы |

57423,1 |

77662,9 |

16,0 |

35,2 |

|

Кредиты юридическим лицам |

22499,2 |

29541,4 |

12,7 |

31,3 |

|

Просроченная ссудная задолженность юридических лиц |

934,7 |

1251,0 |

1,0 |

34,0 |

|

Кредиты физическим лицам |

9957,1 |

11330,7 |

28,7 |

13,8 |

|

Просроченная ссудная задолженность физических лиц |

440,3 |

667,5 |

40,7 |

51,6 |

|

Кредиты банкам |

5130,6 |

6895,0 |

21.3 |

34,4 |

|

Просроченная ссудная задолженность по межбанковским кредитам |

11,3 |

14,3 |

117,3 |

292,0 |

|

Инвестиции в ценные бумаги |

7822,3 |

9723,6 |

11,2 |

24,3 |

|

Ликвидность |

5371,7 |

8730,7 |

3,1 |

62,5 |

|

Остатки на счетах в Банке России |

2264,9 |

3298,0 |

4,9 |

45,6 |

|

Капитал |

7061,3 |

7928,4 |

15,6 |

11,3 |

|

Депозиты физических лиц |

16957,5 |

18555,6 |

19,0 |

9,4 |

|

Средства на счетах юридических лиц |

10838,3 |

17008,8 |

12,7 |

56,9 |

|

Кредиты Банка России |

4439,1 |

9287,0 |

65,0 |

109,2 |

|

Кредиты от банков |

4806,0 |

659,0 |

1,4 |

37,2 |

|

Резервы на потери |

2851,9 |

4054,9 |

16,8 |

42,2 |

|

Прибыль |

993,6 |

589,1 |

-1,8 |

-40,7 |

Надо было не гасить возникающие проблемы, а предупреждать их. Надо работать не с последствиями кризиса, а на опережение кризису. Надо было как кредитору, так и заемщику более грамотно и ответственно подходить к предоставлению валютных кредитов, учитывая то, ЦБ давно сообщал о переходе на плавающий валютный курс. Пора ориентироваться не на прогнозы по нефти, а решать вопросы развития экономики за счет внутреннего потенциала. Это, во-первых, а во-вторых, – недостаточно активно развивается сотрудничество банков с теми клиентами, бизнес которых банку достаточно известен и прозрачен.

Следует переходить к возобновляемым кредитным отношениям с этими клиентами, учитывающими условия рецессии. В нынешних условиях, банки из кровеносных сосудов экономики превратились в препятствия на пути продвижения денежных потоков в экономику и не выполняют главную миссию финансовых посредников: приведение в соответствие активов и пассивов, минимизация рисков и транзакционных издержек.

Рынок 2015 г. находится в новом измерении, поэтому необходимы новые подходы к решению проблем, новые мотивации, новые нестандартные ходы. По проблемным ипотечным кредитам есть смысл создать систему рефинансирования этой ссудной задолженности, в случае если заемщик лишился работы, если у него нет другого жилья, если падают его доходы по ряду причин. Заслуживает внимания идея создания фонда помощи заемщикам, попавшим в тяжелую жизненную ситуацию. На наш взгляд, эту идею можно реализовать либо в виде фонда государства по предоставлению беспроцентных ссуд или фонда кассы взаимопомощи, которая может выдавать ссуды на 6 месяцев в сумме превышения расходов над доходами заемщика. При этом следует иметь ввиду то, что решение одних проблем не должно вызывать новые проблемы.

Программа помощи должна быть дифференцированной и нацеленной лишь на социально незащищенных заемщиков. Меры государственной антикризисной политики предполагают выделение приоритетных отраслей экономики, кредитующихся по льготной ставке, дифференциацию норм отчислений в резервы по отдельным видам кредитных продуктов, докапитализацию банковского сектора через механизм облигаций федерального займа.

Фондирование капитала банков через облигации федерального займа нацелено на решение задачи – создать механизм фондирования реального сектора, снизив нагрузку на капитал банка. Условия для реализации этой задачи: внести поправки в бюджетный кодекс, допускающие рост внутреннего долга, включить облигации федерального займа в ломбардный список ЦБ для рефинансирования банков, а привлеченные кредитные ресурсы использовать строго по целевому назначению на кредитование эффективных проектов реального сектора экономики или для стимулирования развития экономики.

Мы считаем, что этот механизм заработает, если реальный сектор российской экономики не функционирует лишь по причине нехватки оборотных средств. Если же предприятия реального сектора не эффективно работают по причине отсутствия современных технологий, отсутствия квалифицированных работников, то одним лишь вливанием денежных средств в экономику проблему решить не получиться, так как процесс производства начинается лишь при соединении всех факторов производства, а не одного из них. Во-первых, механизм докапитализации банков через облигации федерального займа мог быть быстрым и эффективным, если есть в наличии остальные факторы производства, во-вторых, если этот механизм будет доступен всем банкам, оказывающим услуги реальному сектору экономики.

Региональные банки должны докапитализироваться по аналогичной схеме с целью запуска предприятий региональной экономики. На данный момент правительство выбрало банки, которые могут докапитализироваться по этой схеме, предложило более четкие критерии докапитализации, но нас смущает то, что этот выбор сделало правительство, а не определила конкуренция на рынке.

Для активизации деятельности российских банков в новых условиях бизнес-среды необходима системная работа по следующим направлениям:

– выработка процентной политики;

– обеспечение справедливого доступа банков к фондированию;

– переход к дифференцированному регулированию банковского бизнеса.

Надо создать план финансово-кредитного оздоровления экономики, условия для превращения России в привлекательную для инвестиций страну, обеспечить гарантии для нормального занятия бизнесом и для возвращения капиталов в страну.

Следует создать такой механизм, который обеспечит работу денежных средств в реальном секторе экономики, а не на спекулятивных рынках. В этом механизме должно быть обозначено целевое кредитование, персональная ответственность, определены сроки достижения результатов.

Есть смысл вернуться к прошлому отечественному опыту финансирования отраслей хозяйства, посредством зачисления средств капитальных вложений на развитие экономики на специальные целевые счета финансирования и кредитования, под конкретные проекты, конкретный перечень субъектов и под реальный бизнес-план развития экономики.

Выводы.

Состояние российского банковского сектора 2014-2015 гг. можно охарактеризовать как весьма неустойчивое. Такой диагноз объясняется несколькими негативными тенденциями, проявившимися в течение 2015 г.:

1. Заметное ухудшение качества банковских активов в результате стагнации в экономике, реального падения доходов экономических агентов и снижения возможностей заемщиков своевременно обслуживать свои обязательства перед банками.

2. Масштабные убытки большого числа банков, сводящие совокупный финансовый результат банковского сектора практически к нулю. Весьма скромный финансовый результат в текущем году обусловлен как значительными отчислениями в резервы, так и снижением прибыли от регулярных банковских операций.

3. Весьма низкие показатели достаточности капитала, что является как прямым следствием отсутствия прибыли, так и опосредованным — упавшей доходности банковского капитала, что снижает стимулы для собственников и иных инвесторов для вложений дополнительных средств в банковский бизнес.

России предстоит решить давно накопившиеся проблемы. Для этого надо определить приоритеты структурной политики, создать новые схемы кредитования реального сектора экономики. Наряду с запуском механизма докапитализации банков через облигации федерального займа следует также обеспечить единство экономической и денежно-кредитной политики Банка России, координацию деятельности институтов эффективного использования ресурсов, разработать совместный план антикризисной политики, принять эффективные меры по повышению доступности кредитов для заемщиков участвующих в создании новой стоимости. Эти меры в комплексе с целым рядом других должны помочь экономике и банковскому сектору перейти из состояния затяжной рецессии в фазу развития.

ЗАКЛЮЧЕНИЕ

Коммерческий банк – это звено финансово-кредитной системы, специфическое предприятие с особым статусом, осуществляющее предпринимательскую деятельность за счет оказания услуг по покупке и продаже денег, развитию кредитных операций и формированию финансовых ресурсов на правовой основе для потребностей экономики. Основными функциями банков являются: обеспечение места для хранения сбережений – функция безопасного хранения; снабжение средствами платежа при покупке товаров и услуг – функция опосредования сделки. В современной теории и на практике банки воспринимаются как финансовые посредники; производители финансовых продуктов и услуг; мультипликаторы роста; фирмы, обеспечивающие рационирование между потреблением и сбережением.

Деятельность коммерческого банка представляет собой совокупность, постоянно и реально осуществляемых операций, предоставляемых услуг, предлагаемых продуктов, а также постоянно действующих форм организации взаимоотношений банка с клиентами по поводу привлечения и предоставления денежных ресурсов и иных финансовых инструментов с целью извлечения прибыли, при соблюдении резервных и иных обязательных требований.

Банковский продукт представляет собой способ оказания услуг клиенту; регламент взаимодействия служащих банка с клиентом при оказании услуги, то есть комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий, объединенных единой технологией обслуживания клиента. В свою очередь банковская услуга – это форма удовлетворения потребности клиента в кредите, расчетно-кассовом обслуживании, гарантиях, покупке-продаже и хранении ценных бумаг, иностранной валюты.

Важнейшей основной классификации коммерческих банков является их деление на универсальные (выполняющие широкий спектр операций) и специализированные, круг операций которых ограничен. Однако, в современном банковском бизнесе в деятельности коммерческого банка зачастую можно увидеть черты как универсального, так и специализированного банка. Ряд банков специализируется исключительно на обслуживании частных клиентов – розничные банки – либо такая деятельность превалирует в составе банковских операций.

Состояние российского банковского сектора 2014-2015 гг. можно охарактеризовать как весьма неустойчивое. Такой диагноз объясняется несколькими негативными тенденциями, проявившимися в течение 2015 г.:

1. Заметное ухудшение качества банковских активов в результате стагнации в экономике, реального падения доходов экономических агентов и снижения возможностей заемщиков своевременно обслуживать свои обязательства перед банками.

2. Масштабные убытки большого числа банков, сводящие совокупный финансовый результат банковского сектора практически к нулю. Весьма скромный финансовый результат в текущем году обусловлен как значительными отчислениями в резервы, так и снижением прибыли от регулярных банковских операций.

3. Весьма низкие показатели достаточности капитала, что является как прямым следствием отсутствия прибыли, так и опосредованным — упавшей доходности банковского капитала, что снижает стимулы для собственников и иных инвесторов для вложений дополнительных средств в банковский бизнес.

России предстоит решить давно накопившиеся проблемы. Для этого надо определить приоритеты структурной политики, создать новые схемы кредитования реального сектора экономики. Наряду с запуском механизма докапитализации банков через облигации федерального займа следует также обеспечить единство экономической и денежно-кредитной политики Банка России, координацию деятельности институтов эффективного использования ресурсов, разработать совместный план антикризисной политики, принять эффективные меры по повышению доступности кредитов для заемщиков участвующих в создании новой стоимости. Эти меры в комплексе с целым рядом других должны помочь экономике и банковскому сектору перейти из состояния затяжной рецессии в фазу развития.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (с изм. и доп.) // Правовая база «Консультант-Плюс» 2016 г.

- Аганбегян А.Г. Еще раз о новой роли банков в современных условиях // Деньги и кредит. - 2011. - № 12. - С.3-8.

- Андрюшин С.А. Источники кредитования экономики России // Банковское дело, 2014, № 10, С.10-19.

- Ахмедов Р.Н. Современные проблемы развития банковской системы России // Микроэкономика. - 2012. - № 1. - С.135-139.

- Балабин А.А. Российская банковская система - камо грядеши? // ЭКО. - 2012. - № 2. - С.117-142.

- Банковское дело: учебник для вузов (гриф Минобразования РФ) / под ред. Г. Г. Коробовой; Авторский коллектив в составе: Г.Г. Коробова, Ю.И. Коробов, Е.А. Нестеренко, В.Э. Евдокимова, Е.К. Гурылева, Р.А. Карпова, А.П. Мирецкий, А.А. Синягин, А.Ф. Рябова, А.Н. Орлова, Е.В.Травкина. 2-е изд., перераб. и доп. – М.: Магистр, 2013. – 590 с.

- Белотелова Н., Белотелова Ж. Деньги. Кредит. Банки. – М.: Дашков и Ко, 2012.

- Глебова Е.В. Инновационные направления развития банковского сектора Российской Федерации на примере ОАО «Сбербанк России» / Е.В.Глебова, Г.Д.Глебов // Микроэкономика. - 2013. - № 6. - С.97-99.

- Годовой доклад к XXVI Съезду Ассоциации российских банков «Антикризисная тактика и стратегия: взаимодействие банков и регуляторов» [Электронный ресурс] // http://arb.ru/arb/management/congresses/9905385/

- Голубев И.О. Региональные банки и корпоративное управление. Административный ресурс и финансовый рынок // http://www.gaap.ru/biblio/management/curp/016.asp

- Господарчук Г.Г. Оценка уровня стабильности российской банковской системы / Г.Г.Господарчук, А.В.Аникин // Деньги и кредит. - 2014. - № 5. - С.24-30.

- Даль В.И. Словарь. [Электронный ресурс]. Режим доступа: http://slovar-dalja.ru/

- Ефимова Е., Алиев А. Деньги. Кредит. Банки: учебное пособие. – М.: Флинта, 2012.

- Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010.

- Звонова Е. Деньги, кредит, банки. – М.: Инфра-М, 2012.

- Искакова З.Д. О вопросах эффективного развития финансовой системы// Экономические науки. – 2013. - № 8.

- Коробов Ю.И. Трансформация банковской системы и формирование новой банковской культуры // Культура народов Причерноморья. - 2011. - № 6.

- Короткевич А., Очкольда И. Деньги, кредит, банки. – М.: ТетраСистемс, 2012.

- Кризис, порожденный застоем и нежеланием что-либо менять // Национальный банковский журнал, апрель 2015, С. 14-17.

- Лаврушин О. Деньги, кредит, банки. – М.: КноРус, 2013. – С. 65.

- Липсиц И.В. Экономика. — М.: КНОРУС, 2013. — 312 с.

- Мудрак А. Деньги. Кредит. Банки. Ценные бумаги. – М.: Флинта, НОУ ВПО МПСИ, 2012.

- Парусимова, Н.И. Состояние и перспективы банковского дела в России / Н.И. Парусимова // Денежное обращение, кредит, банки и другие финансовые посредники в трансформационной экономике. Сб. науч. статей. Вып. 4 / под ред. д.э.н., проф. Н.И. Парусимовой. – Оренбург: ИП Оиночкин Я.В., 2012.– С.91-94.

- Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012.

- Севрук В.Т. Методы оценки и прогнозирования банковских рисков // Управление в кредитной организации. – 2010. – № 3.

- Соколов Б. Деньги. Кредит. Банки. – М.: Инфра-М, 2013.

- Хромов М. Банковский сектор в октябре 2014 г. // Экономическое развитие России. – 2014. - № 12. – С. 24.

- Прогнозы по банковскому сектору России на 2015 год. [Электронный ресурс]. Режим доступа: http://sberex.ru/article/5446

- ЦБ РФ: http://www.cbr.ru

-

Искакова З. Д. О вопросах эффективного развития финансовой системы// Экономические науки. – 2013. - № 8. – С. 14. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 65. ↑

-

Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012. – С.23. ↑

-

Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012. – С. 45. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 33. ↑

-

Искакова З. Д. О вопросах эффективного развития финансовой системы// Экономические науки. – 2013. - № 8. – С. 14. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 35. ↑

-

Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012. – С. 45. ↑

-

Соколов Б. Деньги. Кредит. Банки. – М.: Инфра-М, 2013. – С. 46. ↑

-

Соколов Б. Деньги. Кредит. Банки. – М.: Инфра-М, 2013. – С. 47. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 51. ↑

-

Короткевич А., Очкольда И. Деньги, кредит, банки. – М.: ТетраСистемс, 2012. – С. 33. ↑

-

Даль В. И. Словарь. [Электронный ресурс]. Режим доступа: http://slovar-dalja.ru/ ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 65. ↑

-

Соколов Б. Деньги. Кредит. Банки. – М.: Инфра-М, 2013. – С. 46. ↑

-

Короткевич А., Очкольда И. Деньги, кредит, банки. – М.: ТетраСистемс, 2012. – С. 43. ↑

-

Ефимова Е., Алиев А. Деньги. Кредит. Банки: учебное пособие. – М.: Флинта, 2012. – С. 64. ↑

-

Парусимова Н. И. Потенциал банковского рынка России // Вестник ОГУ. – 2011. - № 113. ↑

-

Короткевич А., Очкольда И. Деньги, кредит, банки. – М.: ТетраСистемс, 2012. – С. 55. ↑

-

Парусимова Н. И. Указанное сочинение. ↑

-

Составлено по: Парусимова Н. И. Потенциал банковского рынка России // Вестник ОГУ. – 2011. - № 113. – С. 12. ↑

-

Ефимова Е., Алиев А. Деньги. Кредит. Банки: учебное пособие. – М.: Флинта, 2012. – С. 65. ↑

-

Короткевич А., Очкольда И. Деньги, кредит, банки. – М.: ТетраСистемс, 2012. – С. 43. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 65. ↑

-

Голубев И. О. Региональные банки и корпоративное управление. Административный ресурс и финансовый рынок // http://www.gaap.ru/biblio/management/curp/016.asp ↑

-

Парусимова Н. И. Потенциал банковского рынка России // Вестник ОГУ. – 2011. - № 113. ↑

-

Официальный сайт Банка России [Электронный ресурс] / Режим доступа: http www.cbr.ru ↑

-

Официальный сайт Банка России [Электронный ресурс] / Режим доступа: http www.cbr.ru ↑

-

Официальный сайт Банка России [Электронный ресурс] / Режим доступа: http www.cbr.ru ↑

-

Официальный сайт Банка России [Электронный ресурс] / Режим доступа: http www.cbr.ru (дата обращения: 15.06.2016 г.) ↑

-

Официальный сайт Банка России [Электронный ресурс] / Режим доступа: http www.cbr.ru (дата обращения: 15.06.2016 г.) ↑

-

Гордеев В.А. Конкуренция и ее развитие [Текст]: Монография / Валерий Александрович

Гордеев. – Ярославль: Изд-во ЯГТУ, 2008. – С. 54. ↑

-

Гордеев В.А. Конкуренция и ее развитие [Текст]: Монография / Валерий Александрович

Гордеев. – Ярославль: Изд-во ЯГТУ, 2008. – С. 71. ↑

-

Годовой доклад к XXVI Съезду Ассоциации российских банков «Антикризисная тактика и стратегия: взаимодействие банков и регуляторов» [Электронный ресурс] // http://arb.ru/arb/management/congresses/9905385/ ↑

-

Кризис, порожденный застоем и нежеланием что-либо менять // Национальный банковский журнал, апрель 2015, С. 14-17. ↑

-

Андрюшин С.А. Источники кредитования экономики России // Банковское дело, 2014, № 10, С.10-19. ↑

-

Парусимова, Н.И. Состояние и перспективы банковского дела в России / Н.И. Парусимова // Денежное обращение, кредит,

банки и другие финансовые посредники в трансформационной экономике. Сб. науч. статей. Вып. 4 / под ред. д.э.н., проф. Н.И. Парусимовой. – Оренбург: ИП Оиночкин Я.В., 2012.– С.91-94. ↑

-

Годовой доклад к XXVI Съезду Ассоциации российских банков «Антикризисная тактика и стратегия: взаимодействие банков и регуляторов» [Электронный ресурс] // http://arb.ru/arb/management/congresses/9905385/ ↑

- Анализ эффективности инвестиций (на примере ООО «БОРА»)

- Понятие, виды и классификация команд. Анализ проблем в формировании команды

- Основные понятия системы стратегического менеджмента

- Эффективная проектная команда (формирование проектной команды)

- Организация бухгалтерского учета на предприятиях различных форм собственности ГБУ НО «Госветуправление ГО г. Н. Новгород»

- Анализ использования материальных и трудовых ресурсов (на примере…)

- Сущность и содержание стратегического планирования

- Право государственной и муниципальной собственности (Понятие и содержание права государственной и муниципальной собственности).

- Инвестиционная привлекательность предприятия (на примере ООО «Компания ТиКо-Инвест»

- Понятие Стратегический менеджмент

- Лидерство в команде проекта (управление командой проекта)

- Бизнес-план инвестиционного проекта.( Характеристика рынка)