Роль комплексного анализа в управлении производством и повышение эффективности хозяйственной деятельности

Содержание:

Введение

В настоящих условиях для большинства хозяйствующих субъектов характерна реактивная форма управления финансами, то есть принятие управленческих решений как реакция на текущие проблемы. Таким образом, одной из основных задач деятельности предприятия является переход к управлению финансами на основе анализа его финансово-хозяйственной деятельности с учетом поставленных стратегических целей деятельности хозяйствующего субъекта и поиска путей их достижения.

Значение комплексного анализа финансово-хозяйственной деятельности в системе управления велико, так как именно он является базой, на которой строится разработка финансовой политики и стратегии предприятия. Так же не маловажным аспектом является эффективность и качество работы всех звеньев производства. Развитие рыночных отношений повышает ответственность и самостоятельность предприятий всех форм собственности в выработке управленческих решений по обеспечению эффективности их хозяйственной деятельности. Действенность этих решений зависит от разнообразных факторов, находящихся в разной степени взаимодействия не только между собой, но и с конечными результатами производства.

В настоящее время практика требует разработки целого комплекса вопросов, связанных с особенностями изучения отдельных научно-теоретических и практических проблем повышения эффективности хозяйственной деятельности в условиях рыночных отношений.

Выбор данной темы исследования обусловлен ее актуальностью для предприятия, так как анализ хозяйственной деятельности является важнейшей характеристикой его экономического благополучия, характеризует результат текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал в интересах акционеров.

Целью курсовой работы является изучение истории становления анализа хозяйственной деятельности предприятия, роли анализа в управлении производством и рассмотрение мероприятий по повышению эффективности хозяйственной деятельности.

Для осуществления цели необходимо реализовать следующие задачи:

- освоить теоретические основы анализа хозяйственной деятельности предприятия;

- изучить роль комплексного анализа в управлении производством;

- рассмотреть мероприятия по повышению эффективности хозяйственной деятельности;

Предметом исследования является хозяйственная деятельность предприятия.

В работе использовались труды современных российских авторов: Афанасьевой Л.П., Бердниковой Т.Б., Буниной Е.М., Ефимовой О.В., Когденко В.Г. и др.

Глава 1. История становления анализ хозяйственной деятельности, его роль в управлении предприятием

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analyzis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении. Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

В результате сознательной деятельности люди постепенно расширяли взаимоотношения с природной средой и тем самым обогащали свои представления о разнообразных объектах и явлениях. Постепенно понадобился уже достаточно обособленный вид занятий, связанный с аналитическими исследованиями этих объектов и явлений. Так появился анализ в математике, химии, медицине и других науках.

Такой же процесс происходил и в экономической деятельности. Развитие производительных сил, производственных отношений, наращивание объемов производства, расширение обмена содействовало выделению экономического анализа как самостоятельной отрасли науки.

Сегодня нужно отличать общетеоретический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей), и конкретно-экономический анализ на микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий. Если общетеоретический экономический анализ как научный подход значительное развитие получил в трудах экономистов еще прошлого столетия, то анализ хозяйственной деятельности как наука (специальная отрасль знаний) выделился сравнительно недавно.

Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых, это удовлетворение практической потребности. Она возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных производственных единиц. Без комплексного всестороннего АХД невозможно управлять сложными экономическими процессами, принимать оптимальные решения.

Во-вторых, это связано с развитием экономической науки вообще. Как известно, с развитием любой науки происходит дифференциация ее отраслей. Экономический анализ хозяйственной деятельности сформировался в результате дифференциации общественных наук. Раньше функции экономического анализа (когда они были сравнительно не такими весомыми) рассматривались в рамках существовавших в то время таких научных дисциплин, как балансоведение, бухгалтерский учет, финансы, статистика. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако для обоснования текущих и пятилетних планов экономического и социального развития предприятий появилась потребность в комплексном всестороннем исследовании деятельности предприятий. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения АХД в самостоятельную отрасль знаний. В дальнейшем роль экономического анализа возрастала соответственно цене ошибки в хозяйственной деятельности. Интерес к нему заметно возрос. Началось более-менее комплексное аналитическое изучение производства. Анализ стал важным средством планового управления экономикой предприятия, выявления резервов повышения эффективности производства.

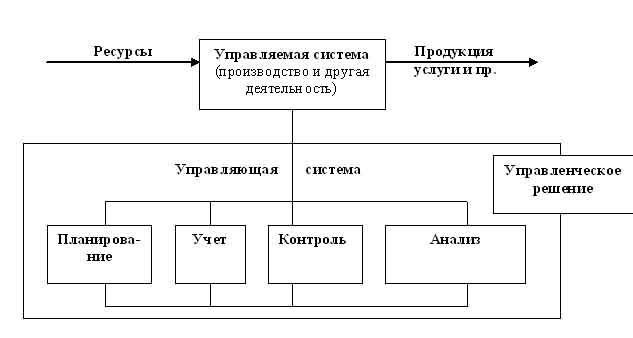

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа принятия управленческих решений.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством, является учет.

Осмысление, понимание информации достигаются с помощью комплексного анализа.

Рис. 1 Место комплексного анализа в системе управления

На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Глава 2. Оценка уровня эффективности хозяйственной деятельности предприятия на примере ПРЗ ОАО «КАМАЗ»

Полное фирменное наименование организации: Прессово-рамный завод открытое акционерное общество "КАМАЗ".

Сокращенное фирменное наименование организации: ПРЗ ОАО "КАМАЗ".

Открытое акционерное общество "Камский прессово-рамный завод" зарегистрировано в виде акционерного общества Государственной регистрационной палатой при Минюсте РТ, свидетельство о регистрации №556/К от 26.12.97 г. С 2013 года переименовано как ПРЗ ОАО "КАМАЗ".

Устав ОАО "Камский прессово-рамный завод" утвержден решением Совета директоров ОАО "КАМАЗ" от 30.09.97 г.

ПРЗ ОАО "КАМАЗ" расположен в центре промышленного узла "КАМАЗ" с южной стороны автопроизводства и удален от жилой части города на 3 км.

Завод входит в группу организаций ОАО "КАМАЗ", единую технологическую цепочку по разработке, производству, сборке автотехники и автокомпонентов.

Основной целью деятельности ПРЗ ОАО "КАМАЗ" является извлечение прибыли и использование её в интересах акционеров, а также насыщение рынка товарами и услугами.

Основные виды деятельности:

производство деталей и узлов грузовых автомобилей, сельскохозяйственной техники и автобусов;

производство деталей и узлов легкового автомобиля;

производство приспособлений для кузнечно-прессового оборудования;

производство частей и принадлежностей автомобилей (в том числе система выхлопа);

иные виды деятельности, не запрещенные действующим законодательством и не противоречащие целям деятельности Общества.

ПРЗ ОАО "КАМАЗ" рассчитан на производство 150 000 штук комплектов деталей и узлов на автомобиль, 250 000 штук комплектов на двигатель и запасных частей на 500 000 автомобилей, находящихся в эксплуатации.

ПРЗ ОАО "КАМАЗ" является одним из основных дочерних обществ ОАО "КАМАЗ", связанных в единую технологическую цепочку по производству автомобилей и автозапчастей.

Место нахождения Общества: 423827, Российская Федерация, Республика Татарстан, г. Набережные Челны, Промкомзона, площадка автопроизводства, АБК - 107.

Почтовый адрес ПРЗ ОАО "КАМАЗ": 423827, Республика Татарстан, г. Набережные Челны, проспект Автозаводский, 2.

Учредитель: Открытое акционерное общество "КАМАЗ".

Единственным представителем интересов учредителя в Обществе является генеральный директор ОАО "КАМАЗ" Когогин С. А.

Уставный капитал ПРЗ ОАО "КАМАЗ" составляет 600 млн. руб. (6 млн. обыкновенных акций номинальной стоимостью 100 руб.). Форма акций: именные бездокументарные. Уставный капитал сформирован учредителями и оплачен на сумму 600 млн. рублей (в том числе основными средствами 453 745 017 руб., нематериальными активами 58 434 571 руб., оборотными средствами 87 820 412 руб.).

Проанализируем изменение показателей в целом по предприятию в денежном выражении без учета инфляционных процессов.

В таблице 1 (Приложение 1) проведен вертикальный и горизонтальный анализ баланса ПРЗ ОАО "КАМАЗ".

Горизонтальный (временной) анализ - позволяет выявить тенденцию изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Анализируя структуру пассива баланса, следует отметить как положительный момент финансовой устойчивости организации увеличение доли капитала и резервов (собственных источников) на 25779 тыс. руб., что составило 6,38% прироста в 2012 году, на 30623 тыс. руб., т.е. на 7,13% увеличился в 2013 году.

Положительным моментом также является уменьшение краткосрочных (текущих) обязательств на - 1515755 тыс. руб. или на 81,30% в 2012 году, на - 81664 тыс. руб. или на 23,44% в 2013 году.

Рабочий капитал, равный разности между оборотными активами и текущими обязательствами составил: на начало 2012 года (-229703 тыс. руб.), на конец 2012 года (-164296 тыс. руб.), на начало 2013 года - (-164296 тыс. руб.), на конец - (-91827 тыс. руб.). Чем выше рабочий капитал, тем ниже риски, но выше доходность активов; и, наоборот, малое количество рабочего капитала влечет за собой повышенные риски и снижение доходности. Как показали расчеты, суммы рабочего капитала отрицательные, поэтому на предприятии отмечаются очень высокие риски снижения доходности активов.

Кредиторская задолженность перед поставщиками и подрядчиками на 31.12.11 г. составила 1822880 тыс. руб., на 31.12.12 г. составила 315250 тыс. руб., а на 31.12.13 г. составила 266 447 тыс. руб.

По сравнению с началом 2011 года задолженность увеличилась на 364901

тыс. руб. По сравнению с началом 2012 года задолженность уменьшилась на 1031983 тыс. руб. в связи с погашением обязательств. По сравнению с началом 2013 года задолженность уменьшилась на 80 831 тыс. руб., в связи с погашением обязательств.

Задолженность по оплате труда (строка баланса 622) является текущей.

По сравнению с началом 2011 года задолженность по оплате труда персонала: увеличилась на конец года на 15860 тыс. руб. и на 31.12.11 г. составила 68437 тыс. руб. По сравнению с началом 2012 года уменьшилась на 68874 тыс. руб. и на 31.12.12 г. составила 563 тыс. руб. Задолженность по оплате труда является текущей. В связи с окончанием производственного процесса произошло увольнение работников с ПРЗ ОАО "КАМАЗ", в связи с чем, уменьшилась и текущая задолженность перед персоналом. По сравнению с началом 2013 года: - уменьшилась на 279 тыс. руб. и на 31.12.13 г. составила 284 тыс. руб.

Задолженность перед государственными внебюджетными фондами (строка баланса 623): увеличилась c начала 2011 года на 13383 тыс. руб. и на 31.12.11 г. составила 25208 тыс. руб. С начала 2012 года уменьшилась на 23015 тыс. руб. и на 31.12.12 г. составила 2193 тыс. руб., в том числе текущая задолженность по графику реструктуризации составляет 2149 тыс. руб. С начала года страховые взносы начислены на 313643 тыс. руб., погашена задолженность на 340893 тыс. руб. В 2011 - 2013 годах платежи по страховым взносам, а также в бюджет производились своевременно и в полном объеме.

Задолженность перед бюджетом по налогам и сборам (строка баланса 624):

на 31.12.11 г. составила 89 460 тыс. руб. и увеличилась с начала года на 64 041 тыс. руб.; на 31.12.12 г. составила 17 500 тыс. руб. и уменьшилась с начала года на 71 960 тыс. руб.; на 31.12.13 г. составила 25 471 тыс. руб. и уменьшилась с начала года на 7 971 тыс. руб.

Задолженность по прочим кредиторам составила:

на 31.12.11 г. - 292107 тыс. руб. С начала года задолженность по прочим кредиторам уменьшилась на 26980 тыс. руб. в связи погашением задолженности перед ООО "КАМ-САУЗ" за 2011 год на сумму 25944 тыс. руб. и перед ОАО "КАМАЗ" АВЗ на 2097 тыс. руб.

на 31.12.12 г.11739 тыс. руб. С начала года задолженность по прочим кредиторам уменьшилась на 280368 тыс. руб. в связи погашением задолженности перед ОАО "КАМ-САУЗ" в сумме 262540 тыс. руб., НПФ "Первый промышленный альянс" в сумме 2273 тыс. руб., ООО "Содексо Евразия" в сумме 2275 тыс. руб., Профкомом ПРЗ ОАО "КАМАЗ" в сумме 1042 тыс. руб., подразделениями ОАО "КАМАЗ" в сумме 10303 тыс. руб., ОАО "Автоградбанк" в сумме 971 тыс. руб.

на 31.12.13 г.11712 тыс. руб. С начала года задолженность по прочим кредиторам уменьшилась на 27 тыс. руб. в связи погашением задолженности перед ОАО "КАМ-САУЗ" в сумме 262540 тыс. руб., НПФ "Первый промышленный альянс" в сумме 2273 тыс. руб., ООО "Содексо Евразия" в сумме 2275 тыс. руб., Профкомом ПРЗ ОАО "КАМАЗ" в сумме 1042 тыс. руб., подразделениями ОАО "КАМАЗ" в сумме 10303 тыс. руб., ОАО "Автоградбанк" в сумме 971 тыс. руб.

Авансы полученные от покупателей (строка баланса 627):

увеличились на конец 2011 года на 182 тыс. руб. в связи поступлением предоплаты от покупателей за продукцию и составили 435 тыс. руб.;

уменьшились на конец 2012 года на 402 тыс. руб. в связи закрытием задолженности покупателей по отгруженной продукции в счет авансов. На 31.12.12 авансы полученные составили 33 тыс. руб.;

увеличились на конец 2013 года на 10 тыс. руб. в связи с поступлением предоплаты от покупателей по отгруженной продукции в счет авансов. На 31.12.13 авансы полученные составили 44 тыс. руб.

Проведенный горизонтальный анализ баланса в таблице 1 показывает, что, в целом, все активы ПРЗ ОАО "КАМАЗ" по сравнению с первым январем 2012 года в 2013 году уменьшились на 3%. Данное изменение было вызвано уменьшением запасов на складах, а также краткосрочной дебиторской задолженности.

Вертикальный анализ баланса позволяет сделать следующее заключение: доля собственного капитала увеличилась на 6,38 процентного пункта в 2012 году и на 7,3% в 2013 году, что оказало положительное влияние на структуру баланса. На долгосрочные обязательства в исследуемой организации приходится 33,6% к концу 2013 года, и это на 2,62 процентного пункта больше, чем в начале 2013 года. Доля краткосрочных обязательств снизилась в основном за счет уменьшения кредиторской задолженности на 6,2%. В целом же капитал ПРЗ ОАО "КАМАЗ" в 2013 году сформировался за счет собственных источников на 42%.

Таблица 2 (Приложение 2) дополняет вертикальный анализ динамики структуры начисления и оплаты налогов и сборов ПРЗ ОАО "КАМАЗ" за 2011 - 2013 года.

Из таблицы 2 видно что, начислено налогов за 2011 год 329482 тыс. руб., в том числе: налог на имущество 7052 тыс. руб., налог на добавленную стоимость 206271 тыс. руб., налог на доходы с физических лиц 135238 тыс. руб., транспортный налог 401 тыс. руб. Погашено с начала года налогов 287233 тыс. руб., в том числе: налог на имущество 6931 тыс. руб., налог на добавленную стоимость 160771 тыс. руб., налог на доходы с физических лиц 128674 тыс. руб., транспортный налог 418 тыс. руб.

Начислено налогов за 2012 год 446 977 тыс. руб., в том числе: налог на имущество 6 468 тыс. руб., налог на добавленную стоимость 326 604 тыс. руб., налог на доходы с физических лиц 112 624 тыс. руб., транспортный налог 558 тыс. руб., налог на прибыль 723 тыс. руб.

Погашено с начала года налогов 513 515 тыс. руб., в том числе: налог на имущество 6 629 тыс. руб., налог на добавленную стоимость 400 244 тыс. руб., налог на доходы с физических лиц 125937 тыс. руб., транспортный налог 500 тыс. руб.

Начислено налогов за 2012 год 446977 тыс. руб., в том числе: налог на имущество 6468 тыс. руб., налог на добавленную стоимость 326604 тыс. руб., налог на доходы с физических лиц 112624 тыс. руб., транспортный налог 558 тыс. руб., налог на прибыль 723 тыс. руб. Погашено с начала года налогов 513515 тыс. руб., в том числе: налог на имущество 6629 тыс. руб., налог на добавленную стоимость 400244 тыс. руб., налог на доходы с физических лиц 125937 тыс. руб., транспортный налог 500 тыс. руб.

Таким образом, анализ подтверждает улучшение финансового состояния ПРЗ ОАО "КАМАЗ" на конец 2012 года по причине уменьшения дебиторской задолженности на 827718 тыс. руб., а также уменьшения краткосрочной кредиторской задолженности на 1475602 тыс. руб. и уменьшения затрат на производство продукции на 356747 тыс. руб., которые были покрыты полностью, о чем говорит отсутствие остатка готовой продукции на складах к концу 2012 года, которая была оплачена покупателями.

Между статьями активов и пассивов баланса предприятия существует определенная взаимосвязь, основанная на том, что каждой статье активов соответствует статья пассивов как источника финансирования. Так, источниками финансирования оборотных активов является собственный капитал и краткосрочные обязательства. Финансирование внеоборотных активов, как правило, должно осуществляться за счет собственного капитала и долгосрочных обязательств.

На уменьшение величины имущества на 32465 тыс. руб. в 2013 году повлияло:

уменьшение основных средств в сумме 26089 тыс. руб., что составляет 9,33% (в 2013 г.). Это произошло в связи с выбытием основных средств из эксплуатации, так как производственная деятельность с их эксплуатацией прекратилась.

уменьшение суммы оборотных активов на 41660 тыс. руб. или на 3,66 % (в 2013 г.).

уменьшение суммы краткосрочной дебиторской задолженности на 4,48% - в 2013 г., а также за счет уменьшения величины запасов на 96,83% в 2013 году по отношению к 2012 году это связано с уменьшением долгов покупателей и снижением запасов.

Наибольший удельный вес в активе баланса занимают внеоборотные активы. Их доля в 2012 году - 83,80%, в 2013 году - 84,10%, то есть в 2013 году доля оборотных активов составила 16%. Наибольший удельный вес в оборотных активах приходится на краткосрочную дебиторскую задолженность - 16%, которая не изменялась на протяжении анализируемого периода.

Из проведенного анализа можно сделать соответствующий вывод о том, что финансовая ситуация на предприятии в 2013 году улучшилась, так как покупателями была оплачена большая часть краткосрочной задолженности, что привело к уменьшению запасов на складах, потому что они была отгружены заказчику.

Таким образом, анализ изменения показателей по предприятию в денежном выражении без учета инфляционных процессов подтверждает улучшение финансового состояния ПРЗ ОАО "КАМАЗ" на конец 2013 года, по причине уменьшения задолженности по всем трем статьям, так как организация имеет в общей структуре капитала сумму собственных источников финансирования, доля которых составляет 42%, при этом она увеличилась в 2013 году на 7%. Краткосрочная дебиторская задолженность уменьшилась на начало 2013 года на 8194 тыс. руб., так как продукция была отгружена покупателям и затраты были покрыты, о чем говорит уменьшение остатка запаса на складах к концу отчетного периода.

Анализ показателей ликвидности и платежеспособности - одно из направлений анализа финансового состояния предприятия. Задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Группировка активов и пассивов предприятия ПРЗ ОАО "КАМАЗ" представлена в таблице 3. (Приложение 3) Для определения ликвидности баланса следует сопоставить итоги данных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если выполняются условия: А1 ≥П1; А2≥П2; А3≥П3. Баланс предприятия ПРЗ ОАО "КАМАЗ" за период 2011 - 2013 гг. не является абсолютно ликвидным, так как:

В 2011 г.:

наиболее ликвидные активы (А1) меньше, чем наиболее срочные обязательства (П1) на 1818459 тыс. руб.;

быстрореализуемые активы (А2) больше, чем краткосрочные пассивы (П2) на 1010756 тыс. руб.;

медленнореализуемые активы (А3) больше, чем долгосрочные пассивы (П3) на 214030 тыс. руб.;

труднореализуемые (А4) больше, чем собственный капитал и другие постоянные пассивы на 593673 тыс. руб.

По 2011 г. выполняется только второе и третье неравенство. Это отражает тенденцию уменьшения текущей активности в последующих периодах, а также снижение ликвидности, т.е. предприятие ПРЗ ОАО "КАМАЗ" не сможет покрыть долгосрочные и краткосрочные кредиты и займы.

В 2012 г.:

наиболее ликвидные активы (А1) меньше, чем наиболее срочные обязательства (П1) на 346283 тыс. руб.;

быстро реализуемые активы (А2) больше, чем краткосрочные пассивы (П2) на 183038 тыс. руб.;

медленно реализуемые активы (А3) меньше, чем долгосрочные пассивы (П3) на 358362 тыс. руб.;

труднореализуемые (А4) больше, чем собственный капитал и другие постоянные пассивы на 521647 тыс. руб.

По 2012 г. выполняется только второе неравенство. Это отражает снижение текущей активности, а также общей ликвидности.

В 2013 г.

наиболее ликвидные активы (А1) меньше, чем наиболее срочные обязательства (П1) на 266340 тыс. руб.;

быстро реализуемые активы (А2) больше, чем краткосрочные пассивы (П2) на 174844 тыс. руб.;

медленно реализуемые активы (А3) больше, чем долгосрочные пассивы (П3) на 367896 тыс. руб.;

труднореализуемые (А4) больше, чем собственный капитал и другие постоянные пассивы на 459392 тыс. руб.

В 2013 г. выполняется только второе неравенство, поэтому предприятие в 2013 г. в следующем периоде не сможет покрыть не только долгосрочные, но и краткосрочные обязательства.

Существенное отклонение значений коэффициентов ликвидности от рекомендуемых в меньшую сторону свидетельствует об ухудшении финансового состояния, и требует от руководства предприятия принятия срочных мер для нормализации финансового состояния.

Динамика финансовых коэффициентов ликвидности предприятия ПРЗ ОАО "КАМАЗ" за период 2011 - 2013 гг. приведена в таблице 4.

Таблица 4 - Динамика показателя ликвидности предприятия ПРЗ ОАО "КАМАЗ" за период 2011 - 2013 гг., тыс. руб.

|

Показатели |

2011 |

2012 |

Абсолютное изменение |

2013 |

Абсолютное изменение |

Нормативное значение |

|

Коэффициент общей ликвидности |

0,358 |

0,204 |

-0,154 |

0,233 |

0,029 |

Более 1 |

|

Коэффициент абсолютной ликвидности |

0,003 |

0,003 |

- |

0,001 |

-0,002 |

≥0,2-0,25 |

|

Промежуточный коэффициент быстрого покрытия |

0,557 |

0,530 |

-0,027 |

0,657 |

0,127 |

≥0,9-1 |

|

Коэффициент текущей ликвидности |

0,897 |

0,531 |

-0,366 |

0,657 |

0,126 |

≥2 |

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

коэффициент общей ликвидности (Кобщ. л.)

Кобщ. л = (А1+0,5*А2+0,3*А3) / (П1+0,5*П2+0,3П3) (2.1)

коэффициент абсолютной ликвидности (Кабс. л.)

Кабс. л. = А1/ (П1 + П2) (2.2)

промежуточный коэффициент быстрого покрытия (Кпр. покр.)

Кпр. покр. = (А1+А2) / (П1+П2) (2.3)

коэффициент текущей ликвидности (Кт. л.)

Кт. л = (А1+А2+А3) / (П1+П2) (2.4)

где (А1+А2+А3) - текущие (оборотные) активы (290), (П1+П2) - текущие обязательства.

На предприятии ПРЗ ОАО "КАМАЗ":

коэффициент общей ликвидности в 2012 году уменьшился на 0,154, а в 2013 году увеличился на 0,029, но его значение так и не приблизилось к нормальному, т.е. не стало больше 1, что связано с низкой способностью предприятия рассчитаться с дебиторами и с задолженностью в перспективе.

коэффициент абсолютной ликвидности равный 0,001 уменьшился на 0,002 по сравнению с 2013 г., но не достиг нормативного значения;

промежуточный коэффициент быстрого покрытия равный 0,657 в 2012 году увеличился на 0,127 по сравнению с 2012 г., т.е. у предприятия появились некоторые возможности погасить краткосрочные обязательства за счет наличных денежных средств;

коэффициент текущей ликвидности равный 0,657 увеличился на 0,126 по сравнению с 2013 г., не достигая нормативного значения, поэтому предприятие ПРЗ ОАО "КАМАЗ" не сможет покрыть полностью краткосрочные обязательства за счет текущих активов.

Таким образом, в целом за отчетный период уменьшение дебиторской задолженности привело к уменьшению запасов на складах предприятия. Анализ подтверждает улучшение финансового состояния ПРЗ ОАО "КАМАЗ", а также уменьшения краткосрочной кредиторской задолженности и уменьшения затрат на производство продукции на 356747 тыс. руб., которые были покрыты полностью. Все текущие начисления налогов погашены в полном объеме и своевременно. Не смотря на то, показатели ликвидности определяют некоторые возможности погасить все краткосрочные обязательства во время, но значение текущей ликвидности не достигло нормативного в 2013 году.

Глава 3. Мероприятия по совершенствованию управления производством и повышению эффективности хозяйственной деятельности предприятия ПРЗ ОАО «КАМАЗ»

В ходе анализа и оценки финансово-экономического состояния предприятия ПРЗ ОАО "КАМАЗ" были выявлены причины неплатежеспособности, к которым относятся:

1. Отсутствие или неправильное ведение платежного календаря - финансового документа, в котором подробно отражается оперативный денежный оборот предприятия. В платежном календаре должно быть представлено движение денежных средств по срокам их поступления и использования.

При составлении платежного календаря необходимо установить очередность платежей, зависящую от планируемых поступлений таким образом, чтобы обеспечивать к моменту составления бухгалтерской отчетности достаточный уровень коэффициента текущей ликвидности. Для этого необходимо отказаться от существующей практики наращивания месячных объемов обязательств от начала к концу квартала: в течение квартала более равномерно планировать платежи за материалы, услуги, авансовые платежи по налогам, не допуская накопления задолженности на конец квартала.

2. "Котловой" учет затрат на производство и реализацию продукции, который не позволяет проводить дифференцированную оценку рентабельности различных видов изделий.

3. Включение в себестоимость реализованной продукции затрат, не связанных с ее производством и реализацией, которое приводит к образованию убытков от основной производственной деятельности. Например, отнесение амортизационных отчислений по основным производственным фондам, не участвующим в отчетном периоде в производстве продукции, на счет "Незавершенное производство" в будущем позволит не только улучшить финансовый результат предприятия, снизив себестоимость продукции, но и улучшить коэффициент текущей ликвидности.

4. Неэффективное управление имущественным комплексом. На предприятии ПРЗ ОАО "КАМАЗ" не ведется учет основных фондов, позволяющий выделить функционирующие основные фонды; нефункционирующие в настоящее время, но имеющие перспективы применения; нефункционирующие основные фонды, не имеющие перспективы применения вследствие морального старения или прекращения производства продукции, для которой они использовались. Это находит отражение в амортизационной политике предприятия, в одинаковом подходе к работающим и неработающим основным средствам при проведении переоценки.

В качестве мер повышения эффективности управления финансами ПРЗ ОАО "КАМАЗ" представляется необходимым осуществление следующих мероприятий:

создание оптимальной структуры баланса и финансовых результатов,

совершенствование платежного календаря,

ускорение оборачиваемости активов,

реструктуризация кредиторской задолженности,

активный маркетинг с целью поиска новых рынков сбыта,

поиск стратегических инвестиций,

проведение энерго - и ресурсосберегающих мероприятий.

Принципы, которые необходимо в будущем заложить в основу модели системы управления финансами предприятия ПРЗ ОАО "КАМАЗ" следующие:

- Финансовое управление должно основываться на системном подходе. Только объединение усилий руководства предприятия, регионального руководства, местных органов власти, координация деятельности всех заинтересованных сторон одним уполномоченным органом, наделенным максимально широкими полномочиями, позволят добиться желаемого результата.

- Повышение эффективности системы управления финансами предприятия ПРЗ ОАО "КАМАЗ" должно формироваться с участием государства. Включение государства в данную сферу должно проводиться с одновременным формированием рыночных антикризисных институтов. При этом, государство постепенно должно снижать регулирующую роль, оставляя за собой лишь функции надзора.

- Необходимо организовать систему подготовки и переподготовки риск - менеджеров на высоком профессиональном уровне.

Для реализации мер повышения эффективности деятельности ПРЗ ОАО "КАМАЗ" на период 2014-2018 гг., нужно разработать пакет следующих документов:

1. Стандарт организации и проведения тренингов, семинаров, обучения руководителей и персонала ПРЗ ОАО "КАМАЗ"

Стандарт организации и проведения тренингов, семинаров, обучения руководителей и персонала вводится для обеспечения достижения высокого качества системы управления рисками. Он распространяется на всех работников ПРЗ ОАО "КАМАЗ", непосредственно участвующих в процессе обслуживания и производства. Необходимыми являются тренинги по:

- развитию коммуникативных навыков-является необходимой частью подготовки любого профессионала, которому приходится иметь дело с людьми, так как цель этого курса - научиться общаться.

- искусству ведения переговоров- предназначен для всех, кому приходится в своей практике вести переговоры, то есть практически всем работникам компании. Они не будут успешны, если не умеют вести переговоры.

Во время проведения тренингов особое внимание в компании уделяется новым сотрудникам, которым необходимо адаптироваться к непривычным условиям работы и незнакомому коллективу.

Данный Стандарт вводится в действие на основании соответствующего Приказа генерального директора с указанной в нем даты.

2. Политика управления финансовыми рисками ПРЗ ОАО "КАМАЗ"

Данный документ описывает финансовую политику компании в отношении управления финансовыми рисками как основного инструмента подготовки персонала к существующим рискам, а также повышения профессиональной квалификации сотрудников в ПРЗ ОАО "КАМАЗ". Настоящий документ предназначен для внутреннего использования сотрудниками Компании, принимающими участие во внедрении и работе системы управления финансовыми рисками. Настоящее положение обязаны знать и использовать в работе все линейные и функциональные руководители. Система управления финансовыми рисками направлена на достижение следующих целей:

- обеспечение успешного функционирования фирмы в условиях риска и неопределенности. В случае возникновения экономического ущерба реализация мер по управлению риском должна обеспечить фирме возможность продолжения операций, их стабильности и устойчивости соответствующих денежных потоков, поддержания прибыльности и роста фирмы, а также достижения прочих целей.

- обеспечение эффективности финансовых операций. Достижение этой цели означает получение экономии на издержках с учетом возможного случайного ущерба, т.е. предполагает увеличение затрат на проведение мероприятий по управлению риском с целью определенной защиты от слишком больших потерь, хотя и возникающих с небольшой вероятностью.

- установление подходящего уровня неопределенности в отношении возникновения возможного ущерба. Данная цель предполагает снижение риска до приемлемого уровня, если от него нельзя избавиться полностью.

-законность действий. Это очень важная цель, так как не законные действия, возможно, защищая от одних рисков, будут провоцировать возникновение других, и такой подход будет противоречить главной цели системы управления риском.

- оценка эффективности проведенных мероприятий.

Задачи системы управления финансовыми рисками:

-выявление возможных экономических рисков и их влияния на деятельность фирмы.

-определение принципов и процедур управления риском и оценка финансовых потерь, связанных с экономическими рисками.

-формирование и реализация программы управления риском, включающей перечень мер по снижению и ликвидации неблагоприятных последствий и критерии результативности их реализации.

Реализация процедуры управления рисками возложена на службу координации и ряд линейных руководителей. Сотрудники, в той или иной степени участвующие во внедрении и последующей работы системы, несут ответственность в рамках своих должностных инструкций и политики компании.

Координатор, недобросовестно выполняющий свою миссию, может быть освобожден от должности без права получить ее вновь. Освобождение от должности является исключительным случаем и принимается совместным решением руководства. Все мероприятия по управлению рисками должны контролироваться специалистов в области качества.

3. Положение об отделе управления финансовыми рисками

Отдел управления финансовыми рисками (далее - Отдел) является структурным подразделением ПРЗ ОАО "КАМАЗ", прямо подчиняется первому заместителю директора и непосредственно подчиняется специалисту управления финансами.

Отдел в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Минэкономразвития России, Минфина России и Банка России, иными нормативными правовыми актами. Работа Отдела осуществляется на основе текущего и перспективного планирования. План работы Отдела формируется с учетом планов предприятия.

Отдел в процессе своей деятельности по поручению руководства при рассмотрении вопросов, отнесенных к компетенции Отдела, представляет интересы предприятия в органах исполнительной власти субъекта Российской Федерации и органах местного самоуправления, в различных организациях независимо от форм собственности.

Штатную численность Отдела утверждает директор предприятия ПРЗ ОАО "КАМАЗ". Должностные обязанности должностных лиц Отдела регламентируются должностными инструкциями (регламентами), утвержденными в соответствии с установленным порядком.

Основными задачами Отдела являются:

-координация деятельности структурных подразделений предприятия по выявлению финансовых рисков и управлению рисками.

-подготовка предложений по выявлению финансовых рисков и управлению рисками с учетом особенностей региона деятельности предприятия.

- сбор, анализ и оценка информации о результатах применения прямых мер по минимизации финансовых рисков.

- взаимодействие в соответствии с установленным порядком с другими структурными подразделениями.

Отдел возглавляет начальник, назначаемый на должность и освобождаемый от должности приказами руководства ПРЗ ОАО "КАМАЗ" по согласованию с соответствующими подразделениями. Начальник Отдела несет персональную ответственность за осуществление возложенных на Отдел задач и функций, выполнение установленных программ, планов и показателей его деятельности, соблюдение служебной и исполнительской дисциплины.

Заключение

Итак, из вышеизложенной информации можно сделать вывод, что на современном этапе развития рыночной экономики в России управленческий анализ является важным элементом управления организаций. Эффективность управленческих решений благодаря управленческому анализу существенно возрастает. Благодаря закрытости данного вида экономического анализа, руководство организации получает абсолютно объективные данные о деятельности своей фирмы.

Правильная постановка на предприятии управленческого анализа позволяет организовать ежедневное комплексное исследование важнейших сторон деятельности предприятия и его подразделений, ликвидировать дублирование информации.

Управленческий анализ позволяет более эффективно использовать ресурсы предприятия, своевременно их перераспределять, что в конечном итоге существенно повышает эффективность управления организацией, что немаловажно при современной конкуренции на рынке.

Библиографический список

1.Анализ финансово-хозяйственной деятельности: Учебник.5-е изд., доп. и перераб. / Л.Н. Чечевицына. - М.: Феникс, 2010. - 378 с.

2.Афанасьева Л.П. Экономика предприятия (фирмы). Практикум. - М.: Инфра-М, 2012. - 319 с.

3.Басовский Л.Е. Теория экономического анализа: Учебное пособие. М.: Инфра-М, 2010. - 222 с.

4.Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - М.: Инфра-М, 2011. - 224 с.

5.Бланк И.А. Управление финансовыми ресурсами. - М.: Эльга, 2011. - 768 с.

6.Бунина Е.М. Оценка финансового состояния предприятия. // Финансы. - №4, 2010. - С.15-19.

7.Бухгалтерский финансовый учет. Практикум: Учеб. пособие для вузов / Под ред. Ю.А. Бабаев. - 2-e изд., перераб. и доп. - М.: Вузовский учебник, 2012. - 496 с.

8.Ефимова О.В. Финансовый анализ. Современный инструментарий для принятия экономических решений. - М.: Омега-Л, 2012. - 349 с.

9.Когденко В.Г. Экономический анализ: учеб. пособие / В.Г. Когденко. - М.: ЮНИТИ-ДАНА. 2010. - 373 с.

10.Кудина М.В. Финансовый менеджмент. - М.: Инфра-М, 2011. - 256 с.

11.Литовченко В.П. Финансовый анализ. - М.: Издательский дом "Дашков и К", 2012. - 216 с.

12.Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. - 2-e изд., перераб. и доп. - М.: Инфра-М, 2013. - 208 с.

13.Теория и практика анализа финансовой отчетности организаций: Учебное пособие / Н.В. Парушина, И.В. Бутенко, В.Е. Губин и др.; Под ред. Н.В. Парушина. - ил. - (Высшее образование). - М.: Инфра-М, 2013. - 432 с.

14.Управление финансами. Финансы предприятий: Учебник / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова. - М.: Инфра-М, 2012. - 510 с.

Приложение 1

Таблица 1. Вертикальный и горизонтальный анализ баланса ПРЗ ОАО "КАМАЗ", тыс. руб.

|

Актив |

Годы |

Удельный вес, % |

Абсолютное изменение |

Темпа роста, % |

||||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

|

|

1 |

2 |

3 |

4 |

п.2: ВБх100 |

п.3: ВБх100 |

п.4: ВБх100 |

п.3-п.2 |

п.4-п.3 |

п.3: п.2х100 |

п.4: п.3х100 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

9 |

7 |

4 |

0,0 |

0,0 |

0,0 |

-2 |

-3 |

77,78 |

57,14 |

|

Основные средства |

310029 |

279715 |

253626 |

11,6 |

24,6 |

23,2 |

-30314 |

-26089 |

90,30 |

90,7 |

|

Незавершенное строительство |

||||||||||

|

доходные вложения в материальные ценности |

||||||||||

|

долгосрочные финансовые вложения |

520010 |

520010 |

520000 |

19,5 |

45,8 |

47,4 |

- |

-10 |

100,00 |

100,00 |

|

отложенные налоговые активы |

27162 |

969 |

428 |

1,1 |

0,1 |

0,1 |

26193 |

-541 |

356,80 |

44,17 |

|

прочие внеоборотные активы |

181757 |

151866 |

146044 |

6,8 |

13,4 |

13,4 |

-29891 |

-5822 |

83,56 |

96,17 |

|

Итого по разделу I |

1038967 |

952567 |

920102 |

39,0 |

83,8 |

84,0 |

-86400 |

-32465 |

91,68 |

96,60 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

619059 |

158 |

5 |

23,2 |

0,1 |

0,0 |

618901 |

153 |

0,03 |

3,17 |

|

Продолжение таблицы 1 |

||||||||||

|

том числе: сырье, материалы и другие аналогичные ценности |

185697 |

31 |

2 |

7,0 |

0,0 |

0,0 |

-185666 |

-29 |

0,10 |

6,50 |

|

животные на выращивании и откорме |

||||||||||

|

затраты в незавершенном производстве |

356 747 |

13,4 |

-356747 |

|||||||

|

готовая продукция и товары для перепродажи |

75 855 |

2,9 |

-75855 |

|||||||

|

товары отгруженные |

||||||||||

|

расходы будущих периодов |

760 |

127 |

3 |

0,1 |

0,1 |

0,0 |

-760 |

-124 |

16,71 |

2,36 |

|

прочие запасы и затраты |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

263 |

0,0 |

263 |

0,00 |

0,00 |

|||||

|

Дебиторская задолженность |

||||||||||

|

том числе покупатели и заказчики |

||||||||||

|

дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

1010756 |

183038 |

174844 |

37,8 |

16,1 |

16,0 |

827718 |

8194 |

18,11 |

95,52 |

|

В том числе покупатели и заказчики |

||||||||||

|

Продолжение таблицы 1 |

||||||||||

|

краткосрочные финансовые вложения |

||||||||||

|

Денежные средства |

4421 |

995 |

107 |

0,2 |

0,1 |

0,0 |

-3426 |

-888 |

22,51 |

10,75 |

|

прочие оборотные активы |

||||||||||

|

Итого по разделу II |

1634499 |

184151 |

174956 |

61,0 |

16,2 |

16,0 |

-1450348 |

-9195 |

11,3 |

95,00 |

|

БАЛАНС (ВБ) |

2673466 |

1136718 |

1095058 |

100,0 |

100,0 |

100,0 |

-1536748 |

-41660 |

42,6 |

96,34 |

|

Пассив |

Годы |

Удельный вес, % |

Абсолютное изменение |

Темпа роста, % |

||||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2011 |

2012 |

2012 |

2013 |

|

|

1 |

2 |

3 |

4 |

п.2: ВБх100 |

п.3: ВБх100 |

п.4: ВБх100 |

п.3-п.2 |

п.4-п.3 |

п.3: п.2х100 |

п.4: п.3х100 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

600000 |

600000 |

600000 |

22,5 |

52,8 |

54,8 |

100,00 |

100,00 |

||

|

Переоценка внеоборотных активов |

244775244775 |

244775244775 |

61526 |

9,2 |

21,6 |

5,7 |

- |

-183249 |

100,00 |

25,14 |

|

Резервный капитал |

30000 |

30000 |

30000 |

1,2 |

2,7 |

2,8 |

- |

- |

100,00 |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

-470803 |

-445024 |

-231152 |

-17,9 |

-39,4 |

-21,2 |

25779 |

213872 |

105,80 |

192,60 |

|

Итого по разделу III |

403972 |

429751 |

460374 |

15,0 |

37,6 |

42,0 |

25779 |

30623 |

106,38 |

107,13 |

|

Продолжение таблицы 1 |

||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

||||||||||

|

Отложенные налоговые обязательства |

10763 |

5022 |

4729 |

0,4 |

0,5 |

0,5 |

-5741 |

-293 |

46,66 |

94,17 |

|

Прочие долгосрочные обязательства |

394529 |

353498 |

363172 |

14,8 |

31,1 |

33,2 |

-41031 |

9674 |

89,60 |

102,74 |

|

Итого по разделу IV |

405292 |

358520 |

367901 |

15,2 |

31,6 |

33,6 |

-46772 |

9381 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

||||||||||

|

Кредиторская задолженность |

18228800 |

347278 |

266447 |

68,2 |

30,6 |

24,4 |

-1475602 |

-80831 |

19,10 |

76,73 |

|

в том числе: поставщики и подрядчики |

1347233 |

315 250 |

226 161 |

50,4 |

27,7 |

20,6 |

-1031983 |

-89089 |

23,4 |

71,74 |

|

задолженность перед персоналом организации |

68437 |

563 |

284 |

2,5 |

0,1 |

0,1 |

-67874 |

-279 |

82,3 |

50,44 |

|

задолженность перед государственными внебюджетными фондами |

25208 |

2193 |

2775 |

1,0 |

0,2 |

0,2 |

-23015 |

-582 |

8,70 |

126,54 |

|

Окончание таблицы 1 |

||||||||||

|

задолженность по налогам и сборам |

89460 |

17500 |

25471 |

3,3 |

1,5 |

2,3 |

-71960 |

7971 |

19,56 |

145,60 |

|

прочие кредиторы |

292 107 |

11739 |

11712 |

11,0 |

1,1 |

1,1 |

-280368 |

-27 |

401,90 |

99,77 |

|

По авансам полученным |

435 |

33 |

44 |

0,0 |

0,0 |

0,0 |

-402 |

11 |

7,58 |

133,33 |

|

Доходы будущих периодов |

65 |

17 |

7 |

0,0 |

0,0 |

0,0 |

-48 |

-10 |

26,15 |

41,18 |

|

Оценочные обязательства |

41257 |

1152 |

329 |

1,6 |

0,1 |

0,1 |

-40105 |

-823 |

2,80 |

28,56 |

|

Итого по разделу V |

1864202 |

348447 |

266783 |

69,8 |

30,7 |

24,4 |

-1515755 |

-81664 |

18,70 |

76,56 |

|

БАЛАНС (ВБ) |

2673466 |

1136718 |

1095058 |

100,0 |

100,0 |

100,0 |

-1536748 |

-41660 |

42,52 |

96,34 |

Приложение 2

Таблица 2.Анализ динамики структуры начисления и оплаты налогов и сборов ПРЗ ОАО "КАМАЗ" за 2011 - 2013 года, тыс. руб.

|

Вид бюджета |

Начисление, тыс. руб. |

Оплата, тыс. руб. |

Доля оплаты в начислении, % |

||||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

|

|

Федеральный бюджет |

200989,00 |

326 832 |

31113,00 |

151210,00 |

400373,00 |

29242,00 |

75,24 |

122,50 |

93,99 |

|

Республиканский бюджет |

73047,00 |

76334,00 |

14446,00 |

83268,00 |

64153,00 |

12929,00 |

113,99 |

84,00 |

89,50 |

|

Местный бюджет |

55446,00 |

43811,00 |

0,00 |

52755,00 |

48989,00 |

0,00 |

95,15 |

111,80 |

0,00 |

|

Итого |

329482,00 |

446977,00 |

45559,00 |

287233,00 |

513515,00 |

42171,00 |

87,17 |

114,90 |

92,56 |

Приложение 3

Таблица 3 . Группировка активов ПРЗ ОАО "КАМАЗ" по степени их ликвидности и обязательств по срочности их оплаты, тыс. руб.

|

Группа активов |

Группировка активов баланса |

Строки актива баланса |

Сумма, тыс. руб. |

Группа пассивов |

Группировка пассива баланса |

Строки пассива баланса |

Сумма, тыс. руб. |

||||

|

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

||||||

|

А1 |

Наиболее ликвидные активы |

Строки 250+260 |

4421 |

995 |

107 |

П1 |

Наиболее срочные обязательства |

Строка 620 |

1822880 |

347278 |

266447 |

|

% к итогу |

0, 20 |

0,10 |

0,00 |

% к итогу |

68, 20 |

30,60 |

24,40 |

||||

|

А2 |

Быстрореали-зуемые активы |

Строки 230+ +240+270 |

1010756 |

183038 |

174844 |

П2 |

Краткосрочные обязательства |

Строки 610+630+ +660 |

- |

- |

- |

|

% к итогу |

37,80 |

16,10 |

16,00 |

% к итогу |

- |

- |

- |

||||

|

А3 |

Медленно-реализуемые активы |

Строки 210+220 |

619322 |

158 |

5 |

П3 |

Долгосрочные обязательства |

Строка 590 |

405292 |

358520 |

367901 |

|

% к итогу |

23, 20 |

0,10 |

0,00 |

% к итогу |

15, 20 |

31,60 |

33,60 |

||||

|

Окончание таблицы 3 |

|||||||||||

|

А4 |

Труднореали-зуемые активы |

Строка 190 |

1038967 |

952567 |

920102 |

П4 |

Собственный капитал и другие постоянные пассивы |

Строки 490+640+ +650 |

445294 |

430920 |

460710 |

|

% к итогу |

38,80 |

83,70 |

84,00 |

% к итогу |

16,60 |

37,80 |

42,00 |

||||

|

Итого |

Валюта баланса |

Строка 300 |

2673466 |

1136718 |

1095058 |

Валюта баланса |

Валюта баланса |

Строка 700 |

2673466 |

1136718 |

1095058 |

|

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

||||||

- Понятие и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности

- Понятие общей собственности . . .

- Место и роль анализа в системе стратегического управления на примере ООО «Благоустройство»

- Понятие, виды и классификации команд (АО «Елатомский приборный завод»)

- ГАЗЕТНАЯ ПУБЛИЦИСТИКА В СФЕРЕ СМИ

- Сложносочиненное предложение в английском языке

- Эффективная проектная команда (формирование проектной команды)

- Организация бухгалтерского учета на предприятиях различных форм собственности ГБУ НО «Госветуправление ГО г. Н. Новгород»

- Анализ использования материальных и трудовых ресурсов (на примере…)

- Стратегический менеджмент: задачи, функции

- Понятие, виды и классификации команд

- Команда проекта, роли и функции членов команды (ООО «Триал маркет»)