Бизнес-план инвестиционного проекта.( Характеристика рынка)

Введение

Летнее солнце щедро дарит нам ощущение праздника, красоты и молодости - все, чего нам так не хватает долгими зимними днями. К счастью, сейчас, наличие хорошего солярия в ближайшем косметическом салоне или спортивном клубе спасает положение.

Солярий хорош не только тем, что придает нашей коже приятный загорелый оттенок. В нем достигается неплохой косметический и лечебный эффект: очищается кожа, прогреваются мышцы, что способствует релаксации, обеззараживаются легкие. И все это благодаря тому, что энергия света оказывает благоприятное действие на ряд процессов, протекающих в организме, например, на обмен веществ, что издавна используется даже при лечении различных заболеваний.

Загорание, несомненно, является полезным для здоровья, как физического, так и психического: недостаток ультрафиолетовых лучей опасен для живого организма. А поскольку солнца в наших широтах не хватает, солярий может легко компенсировать этот пробел. За рубежом солярии давно стали обычным явлением и устанавливаются практически везде - в домах, в косметических салонах, оздоровительных центрах, в школах, больницах и даже в аэропортах. У нас в России - стране, где солнце радует народ очень короткое время, они также становятся популярными чрезвычайно.

Цель проекта - предоставление услуг быстрого равномерного загара.

Инвестиции – 362550 рублей.

Возврат инвестиций – 7,5 месяцев

Чистая прибыль проекта – 47400 рублей в месяц.

Бизнес план солярия дает ориентиры по открытию фирмы в спальном районе города. Для ее создания будет достаточно арендовать помещение 80-120 квадратных метров. В помещении необходимо предусмотреть наличие минимум двух душевых кабин. Для работы потребуется всего один сотрудник. Работая с 9.00 утра до 19.00 вечера, солярий способен окупится уже через год, в дальнейшем принося высокий стабильный доход. Место нахождения: г. Владимир улица Соколова-Соколенка дом 4Б.

Этот бизнес план солярия показывает высокие начальные затраты, т.к. будет закупаться много оборудования.

2. Характеристика рынка

Солярии бывают горизонтальные и вертикальные. Этот бизнес план солярия рассчитан на использования оборудования обоих типов. К горизонтальным соляриям прибегают, прежде всего, люди зрелого возраста, тогда как молодежь предпочитает загорать стоя. При аренде помещения учитывается высота вертикальных соляриев, так как зазор между ним и потолком должен быть не менее 30 сантиметров. То есть, потолки должны быть минимум 2,7 метров.

Услуги солярия пользуются популярностью у людей, ведущих активный образ жизни. Солярий востребован как зимой, так и летом, хотя бы для того, чтобы придя впервые на пляж, не выделятся на фоне загорелых тел. Люди, заботящиеся о своей красоте, склонны пользоваться сопутствующими услугами, а так же покупать косметологическую продукцию. Поэтому, бизнес план солярия просчитывает возможности по насыщению этого спроса.

К настоящему времени рынок соляриев еще не насыщен даже на 60%, а, учитывая его рост на 40% в год, можно уверенно утверждать, что конкуренцией в этом сегменте можно пренебречь.

Как правило, такой бизнес расширяется за счет предоставления дополнительных услуг – маникюра и педикюра, стрижки, создания косметологического кабинета. Но можно сохранить узкую специализацию и создать сеть соляриев, продав впоследствии весь бизнес, чтобы заняться инвестированием.

Произведем расчеты по планируемым объемам услуг на весь срок реализации проекта с разбивкой по кварталам (таблица 1).

Таблица 1.

Объем услуг солярия «Планета солнца.»

|

Наименование продукции (услуг), ед. изм. |

Расчетные шаги, квартал |

|||||||||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

Загар в солярии, часов |

410 |

495 |

440 |

500 |

420 |

495 |

445 |

515 |

855 |

960 |

920 |

990 |

920 |

990 |

|

Крем для загара (объем 15 мл), шт. |

370 |

450 |

430 |

470 |

390 |

460 |

430 |

480 |

850 |

950 |

860 |

950 |

900 |

1010 |

|

Крем после загара (объем 15 мл), шт. |

340 |

440 |

420 |

460 |

370 |

450 |

420 |

470 |

830 |

930 |

840 |

930 |

860 |

980 |

|

Дополнительные принадлежности: |

||||||||||||||

|

Стикини, шт. |

450 |

500 |

470 |

520 |

470 |

510 |

480 |

530 |

970 |

1020 |

980 |

1030 |

970 |

1025 |

|

Шапочки, шт. |

270 |

300 |

330 |

360 |

300 |

310 |

290 |

340 |

500 |

550 |

510 |

560 |

510 |

560 |

Бизнес этот очень востребованный, но практически не раскрученный. Несмотря на то, что количество соляриев в городе за последний год множилось в геометрической прогрессии, рынок не заполнен даже на треть. Профессиональных студий загара очень мало - в городе наберется с десяток, не более. Однако здесь нужно учесть, что дешевые солярии довольно слабенькие, соответственно, качество загара намного хуже, чем в профессиональных, оттого они пользуются меньшей популярностью.

Открыть собственный солярий сегодня очень прибыльно. Даже летом услуги искусственного солнца идут буквально «на ура» - народ в преддверии южных отпусков предпочитает подготовить бледную после зимы кожу к активному солнцу и нет-нет, да и проведет несколько сеансов в солярии перед поездкой к морю.

3. Расчет капитальных затрат

В расчет капитальных затрат входят затраты на приобретение профессионального солярия, мебели для комнаты ожидания, оргтехники, организационные затраты, связанные с открытием предприятия, приобретение оборудования, инвентаря, мебели, а также минимум оборотных средств, необходимых для начала деятельности (таблица 2).

Таблица 2.

Капитальные затраты

|

Наименование капитальных затрат |

Количество, натуральные показатели |

Цена, руб. |

Сумма, руб. |

|

Профессиональный вертикальный турбо солярий POWER TOWER, GARDASUN (48*180Вт) (Мощность 9 кВТ)* |

1 |

285 000 |

285 000 |

|

Кассовый аппарат |

1 |

2 000 |

2 000 |

|

Мебель, в т. ч.: |

15 550 |

15 550 |

|

|

Стойка администратора |

1 |

3500 |

3500 |

|

Диван для ожидания 2-х местный |

1 |

7350 |

7350 |

|

Стул |

1 |

800 |

800 |

|

Вешалка |

1 |

1500 |

1500 |

|

Стол |

1 |

1200 |

1200 |

|

Зеркало |

1 |

1200 |

1200 |

|

Стереосистема |

1 |

7 000 |

7 000 |

|

Отделка помещения |

45 000 |

45 000 |

|

|

Телефон |

1 |

1 500 |

1 500 |

|

Вывеска, в т. ч.: |

4 500 |

4 500 |

|

|

Большая |

1 |

3 700 |

3 700 |

|

Маленькая |

1 |

800 |

800 |

|

Организационные затраты |

2 000 |

2 000 |

|

|

Итого |

362 550 |

Потребность во в необоротных активах возникают в первый год. Они связаны с приобретением оборудования, мебели регистрацией предприятия. Общая потребность в них составляет 362550 руб.

Расчет текущих затрат включает следующие затраты: затраты на оплату труда (таблица 3), начисления на фонд заработной платы (таблица 4), материальные затраты (таблица 5), амортизационные отчисления (таблица 6), прочие затраты.

Таблица 3.

|

Должность |

Расчетный шаг |

Кол-во человек |

Заработная плата |

Сумма, руб. |

Начисления, руб.,30% |

Сумма с начислениями, руб. |

Примечание |

|

Администратор |

2 |

4 000 |

8 000 |

2400 |

10 400 |

В связи с УСНО, отчисления в ПФ 30% |

|

|

Уборщица |

1 |

1 200 |

1 200 |

360 |

1 560 |

||

|

Итого |

5 200 |

9 200 |

2760 |

11 960 |

|||

|

Итого за квартал |

с 1 по 8 |

|

|

27600 |

8280 |

35880 |

|

|

Итого за полугодие |

с 9 по 14 |

55200 |

16560 |

71760 |

Затраты на оплату труда.

Персонал солярия, общающийся с клиентами, одет в одежду с фирменной символикой заведения.

Кроме девушек-консультантов в штатном расписании студии загара имеется должность администратора, уборщицы. При расширении спектра услуг, возможно, потребуется привлечение работников и других специальностей: массажиста, бармена, мастера маникюра и др. Так как работа солярия связана с оборотом наличных денег важно будет наладить эффективную систему учета оказанных услуг и выручки от деятельности солярия.

Таблица 5.

Материальные затраты 2015– 2019гг.

|

Наименование материальных затрат, ед. изм. |

Расчетный шаг |

Примечание |

|||||||||||

|

1 |

2 |

3 |

4 |

||||||||||

|

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

||

|

Урна |

1 шт |

300 |

300 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Закупаются в начале первого периода |

|

Коврик |

1 шт |

450 |

450 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

Лампы |

- |

- |

- |

48 шт |

830 |

39840 |

- |

- |

- |

48 шт |

830 |

39840 |

Срок службы ламп 800 часов |

|

Средства для снятия макияжа |

1 уп |

100 |

100 |

1 уп |

100 |

100 |

1 уп |

100 |

100 |

1 уп |

100 |

100 |

|

|

Чистящие средства |

1 бут. |

400 |

400 |

1 бут. |

400 |

400 |

1 бут. |

400 |

400 |

1 бут. |

400 |

400 |

|

|

Одноразовые полотенца |

5 уп. по 300 шт |

150 |

750 |

5 уп. по 300 шт |

150 |

750 |

5 уп. по 300 шт |

150 |

750 |

5 уп. по 300 шт |

150 |

750 |

|

|

Обслуживание солярия |

- |

- |

- |

- |

1000 |

1000 |

- |

- |

- |

- |

1000 |

1000 |

Замена ламп специалистами |

|

Электроэнергия |

3690 кВт |

3,8 |

14022 |

4455 кВт |

3,8 |

16929 |

3960 кВт |

3,8 |

15048 |

4500 кВт |

3,8 |

17100 |

Потребление электроэнергии 9 кВт/час |

|

Итого |

|

|

16022 |

|

|

59019 |

|

|

16298 |

|

|

59190 |

|

Продолжение таблицы 5.

|

Наименование материальных затрат, ед. изм. |

Расчетный шаг |

|||||||||||

|

5 |

6 |

7 |

8 |

|||||||||

|

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб. |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб. |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб. |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб. |

|

|

Лампы |

- |

- |

- |

48 шт |

830 |

39840 |

- |

- |

- |

48шт |

830 |

39840 |

|

Средства для снятия макияжа |

1 уп. |

100 |

100 |

1 уп |

100 |

100 |

1 уп |

100 |

100 |

1 уп |

100 |

100 |

|

Чистящие средства |

1 бут |

400 |

400 |

1 бут |

400 |

400 |

1 бут |

400 |

400 |

1 бут |

400 |

400 |

|

Одноразовые полотенца |

5 уп. по 300 шт |

150 |

750 |

5 уп. по 300 шт |

150 |

750 |

5 уп. по 300 шт |

150 |

750 |

5 уп. по 300 шт |

150 |

750 |

|

Обслуживание солярия |

- |

- |

- |

- |

1000 |

1000 |

- |

- |

- |

- |

1000 |

1000 |

|

Электроэнергия |

3420 кВт |

3,8 |

12996 |

4455 кВт |

3,8 |

16929 |

4005 кВт |

3,8 |

15219 |

4635 кВт |

3,8 |

17613 |

|

Итого |

|

|

14246 |

|

|

59019 |

|

|

16469 |

|

|

59703 |

|

Наименование материальных затрат, ед. изм. |

Расчетный шаг |

|||||||||||

|

9 |

10 |

11 |

12 |

|||||||||

|

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб |

|

|

Лампы |

48 шт |

830 |

39840 |

48 шт |

830 |

39840 |

48 шт |

830 |

39840 |

48шт |

830 |

39840 |

|

Средства для снятия макияжа |

2 уп |

100 |

200 |

2 уп |

200 |

200 |

2 уп |

200 |

200 |

2 уп |

200 |

200 |

|

Чистящие средства |

2 бут |

400 |

800 |

2 бут |

800 |

800 |

2 бут |

800 |

800 |

2 бут |

800 |

800 |

|

Одноразовые полотенца |

10 уп. по 300 шт |

150 |

1500 |

10 уп. по 300 шт |

150 |

1500 |

10 уп. по 300 шт |

150 |

1500 |

10 уп. по 300 шт |

150 |

1500 |

|

Обслуживание солярия |

- |

1000 |

1000 |

- |

1000 |

1000 |

- |

1000 |

1000 |

- |

1000 |

1000 |

|

Электроэнергия |

7695 кВт |

3,8 |

29241 |

8640 кВт |

3,8 |

32832 |

8280 кВт |

3,8 |

31464 |

8910кВт |

3,8 |

33858 |

|

Итого |

|

|

72581 |

|

|

76172 |

|

|

74804 |

|

|

77198 |

Продолжение таблицы 5

|

Наименование материальных затрат, ед. изм. |

Расчетный шаг |

|||||

|

13 |

14 |

|||||

|

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб. |

Кол-во, натур. пок-ли |

Цена, руб. |

Сумма, руб. |

|

|

Лампы |

48 шт |

830 |

39840 |

48 шт |

830 |

39840 |

|

Средства для снятия макияжа |

2 уп |

100 |

200 |

2 уп |

100 |

200 |

|

Чистящие средства |

2 бут |

400 |

800 |

2 бут |

400 |

800 |

|

Одноразовые полотенца |

10 уп. по 300 шт |

150 |

1500 |

10 уп. по 300 шт |

150 |

1500 |

|

Обслуживание солярия |

- |

1000 |

1000 |

- |

1000 |

1000 |

|

Электроэнергия |

8280 кВт |

4 |

33120 |

8910 кВт |

4 |

35640 |

|

Итого |

|

|

76460 |

|

|

78980 |

Солярий «Планета солнца» занимается оказанием услуг населению г. Владимир и Владимирской области. Для осуществления деятельности необходимо оборудование, амортизация на которое начисляется линейным способом. При этом срок службы амортизируемого оборудования составляет 6 лет.

Таблица 6.

Амортизационные отчисления.

|

Наименование основных средств, ед.изм. |

Цена, руб. |

Количество |

Норма амортизации |

Сумма амортизационных отчислений, руб. |

Примечание |

|||||

|

Турбо солярий |

285 000 |

1 |

17% |

47 500 |

СПИ 6 лет |

|||||

|

Итого |

285 000 |

|

|

47500 |

|

|||||

|

Годовая, полугодовая и квартальная суммы АО |

||||||||||

|

Период |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||||

|

Годовая сумма амортизационных отчислений |

47 500 |

47 500 |

47 500 |

47 500 |

47 500 |

47 500 |

||||

|

Полугодовая сумма амортизационных отчислений |

23 750 |

23 750 |

23 750 |

23 750 |

23 750 |

23 750 |

||||

|

Квартальная сумма амортизационных отчислений |

11 875 |

11 875 |

11 875 |

11 875 |

11 875 |

11 875 |

||||

Не до амортизированная часть имущества составит 47500 рублей.

К прочим затратам относятся оплата услуг связи, банков, вычислительных центров, за пожарную и сторожевую охрану, командировочные и представительские расходы, расходы по подготовке, переподготовке и повышению квалификации кадров, расходы на разработку и издание рекламной продукции, рекламные мероприятия, расходы по сертификации, износу нематериальных активов, расходы на содержание работников АУП и других структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, оплата процентов по кредитам банков за исключением просроченных и прочие расходы.

Таблица 6.

Прочие затраты 2015 – 2019 гг.

|

Наименование затрат |

Расчетный шаг |

|||||||

|

2015 |

2016 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Расходы на хоз. нужды (приобретение канцелярских товаров, изготовление визиток) |

900 |

900 |

900 |

900 |

900 |

900 |

900 |

900 |

|

Оплата услуг связи |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

|

Оплата услуг банка |

900 |

900 |

900 |

900 |

900 |

900 |

900 |

900 |

|

Оплата процентов по кредиту |

9000 |

8437,5 |

7875 |

7312,5 |

6750 |

6187,5 |

5625 |

5062,5 |

|

Затраты на рекламу |

600 |

600 |

600 |

600 |

600 |

600 |

600 |

600 |

|

Аренда |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

|

Итого |

62 150 |

61587,5 |

61025 |

60462,5 |

59900 |

59337,5 |

58775 |

58212,5 |

Продолжение таблицы 6.

|

Наименование затрат |

Расчетный шаг |

|||||

|

2017 |

2018 |

2019 |

||||

|

9 |

10 |

11 |

12 |

13 |

14 |

|

|

Расходы на хоз. нужды (приобретение канцелярских товаров, изготовление визиток) |

1800 |

1800 |

1800 |

1800 |

1800 |

1800 |

|

Оплата услуг связи |

1500 |

1500 |

1500 |

1500 |

1500 |

1500 |

|

Оплата услуг банка |

1800 |

1800 |

1800 |

1800 |

1800 |

1800 |

|

Оплата процентов по кредиту |

8437,5 |

6187,5 |

3937,5 |

1687,5 |

||

|

Затраты на рекламу |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

|

Аренда |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

|

Итого |

114737,5 |

112487,5 |

110238 |

110237,5 |

106300 |

106300 |

Таблица 7.

Калькуляция затрат на единицу продукции и весь объем

|

Наименование затрат |

Расчетный шаг |

|||

|

1 |

2 |

|||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

39,08 |

16022 |

119,23 |

59019 |

|

Затраты на оплату труда |

67,32 |

27600 |

55,76 |

27600 |

|

Отчисления в ПФ |

20,20 |

8280 |

16,73 |

8280 |

|

Амортизация ОФ |

28,96 |

11 875 |

23,99 |

11 875 |

|

Прочие затраты |

151,59 |

62 150 |

124,42 |

61 587,5 |

|

Итого |

307,14 |

340,12 |

|

|

|

Закупка кремов |

20,00 |

14200 |

17800 |

|

|

Закуп. дополн. тов-в |

5,00 |

3600 |

|

4000 |

|

Итого |

|

143727 |

|

190161,5 |

|

Наименование затрат |

3 |

4 |

||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

37,04 |

16298 |

118,38 |

59190 |

|

Затраты на оплату труда |

62,73 |

27600 |

55,20 |

27600 |

|

Отчисления в ПФ |

18,82 |

8280 |

16,56 |

8280 |

|

Амортизация ОФ |

26,99 |

11 875 |

23,75 |

11 875 |

|

Прочие затраты |

138,69 |

61 025 |

120,93 |

60 462,5 |

|

Итого |

284,27 |

334,82 |

||

|

Закупка кремов |

20,00 |

17 000 |

|

18600 |

|

Закуп. дополн. тов-в |

5,00 |

4000 |

5,00 |

4400 |

|

Итого |

|

146078 |

|

190407,5 |

|

Наименование затрат |

5 |

6 |

||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

37,49 |

14246 |

119,23 |

59019 |

|

Затраты на оплату труда |

72,63 |

27600 |

55,76 |

27600 |

|

Отчисления в ПФ |

21,79 |

8280 |

16,73 |

8280 |

|

Амортизация ОФ |

31,25 |

11 875 |

23,99 |

11 875 |

|

Прочие затраты |

157,63 |

59 900 |

119,87 |

59 337,5 |

|

Итого |

320,79 |

335,58 |

||

|

Закупка кремов |

20,00 |

15200 |

20,00 |

18200 |

|

Закуп. дополн. тов-в |

5,00 |

3850 |

5,00 |

4100 |

|

Итого |

|

140951 |

|

188411,5 |

|

Наименование затрат |

7 |

8 |

||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

37,01 |

16469 |

115,93 |

59703 |

|

Затраты на оплату труда |

62,02 |

27600 |

53,59 |

27600 |

|

Отчисления в ПФ |

18,61 |

8280 |

16,08 |

8280 |

|

Амортизация ОФ |

26,69 |

11 875 |

23,06 |

11 875 |

|

Прочие затраты |

132,08 |

58 775 |

113,03 |

58 212,5 |

|

Итого |

276,40 |

321,69 |

||

|

Закупка кремов |

20,00 |

17000 |

20,00 |

19000 |

|

Закуп. дополн. тов-в |

5,00 |

3850 |

5,00 |

4350 |

|

Итого |

|

143849 |

|

189020,5 |

|

Наименование затрат |

9 |

10 |

||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

84,89 |

72581 |

79,35 |

76172 |

|

Затраты на оплату труда |

64,56 |

55200 |

57,50 |

55200 |

|

Отчисления в ПФ |

19,37 |

16560 |

17,25 |

16560 |

|

Амортизация ОФ |

27,78 |

23 750 |

24,74 |

23 750 |

|

Прочие затраты |

134,20 |

114 738 |

117,17 |

112 487,5 |

|

Итого |

330,79 |

296,01 |

||

|

Закупка кремов |

20,00 |

33600 |

20,00 |

37600 |

|

Закуп. дополн. тов-в |

5,00 |

7350 |

5,00 |

7850 |

|

Итого |

|

323778,5 |

|

329619,5 |

|

Наименование затрат |

11 |

12 |

||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

81,31 |

74804 |

77,98 |

77198 |

|

Затраты на оплату труда |

60,00 |

55200 |

55,76 |

55200 |

|

Отчисления в ПФ |

18,00 |

16560 |

16,73 |

16560 |

|

Амортизация ОФ |

25,82 |

23 750 |

23,99 |

23 750 |

|

Прочие затраты |

119,82 |

110 238 |

111,35 |

110 237,5 |

|

Итого |

304,95 |

285,80 |

||

|

Закупка кремов |

20,00 |

34000 |

20,00 |

37600 |

|

Закуп. дополн. тов-в |

5,00 |

7450 |

5,00 |

7950 |

|

Итого |

|

322001,5 |

|

328495,5 |

|

Наименование затрат |

13 |

14 |

||

|

Сумма на ед., руб. |

На весь объем, руб. |

Сумма на ед., руб. |

На весь объем, руб. |

|

|

Материальные затраты |

83,11 |

76460 |

79,78 |

78980 |

|

Затраты на оплату труда |

60,00 |

55200 |

55,76 |

55200 |

|

Отчисления в ПФ |

18,00 |

16560 |

16,73 |

16560 |

|

Амортизация ОФ |

25,82 |

23 750 |

23,99 |

23 750 |

|

Прочие затраты |

115,54 |

106 300 |

107,37 |

106 300,0 |

|

Итого |

302,47 |

283,63 |

||

|

Закупка кремов |

20,00 |

35200 |

20,00 |

39800 |

|

Закуп. дополн. тов-в |

5,00 |

7400 |

5,00 |

7925 |

|

Итого |

320870 |

328515 |

||

5. Расчет доходов

Расчет доходов включает обоснование возможной цены реализации и подсчет выручки и чистой прибыли с учетом данных предыдущих таблиц по каждому расчетному шагу (таблица 8).

6. Расчет денежных потоков

Для составления денежного потока необходимо определить налоговые платежи, заполним таблицу 9.

Таблица 9

Расчет налогов

|

Расчетный шаг |

Доход, руб. |

Нарастающим итогом |

Налог с дохода |

Налог с дохода за квартал |

Налог с дохода за полугодие |

Отчисления в ПФ, 30% |

Сумма налога к уплате |

|

1 |

273960,00 |

273960,00 |

18568,2 |

8280 |

10288,2 |

||

|

2 |

331100,00 |

605060,00 |

18568,2 |

8280 |

10288,2 |

||

|

3 |

296840,00 |

901900,00 |

18568,2 |

8280 |

10288,2 |

||

|

4 |

335980,00 |

1237880,00 |

74272,8 |

18568,2 |

8280 |

10288,2 |

|

|

5 |

257900,00 |

257900,00 |

18523,8 |

8280 |

10243,8 |

||

|

6 |

331880,00 |

589780,00 |

18523,8 |

8280 |

10243,8 |

||

|

7 |

299620,00 |

889400,00 |

18523,8 |

8280 |

10243,8 |

||

|

8 |

345520,00 |

1234920,00 |

74095,2 |

18523,8 |

8280 |

10243,8 |

|

|

9 |

554150,00 |

554150,00 |

35759,1 |

16560 |

19199,1 |

||

|

10 |

637820,00 |

1191970,00 |

71518,20 |

35759,1 |

16560 |

19199,1 |

|

|

11 |

616880,00 |

616880,00 |

38461,8 |

16560 |

21901,8 |

||

|

12 |

665180,00 |

1282060,00 |

76923,6 |

38461,8 |

16560 |

21901,8 |

|

|

13 |

618580,00 |

618580,00 |

38610,3 |

16560 |

22050,3 |

||

|

14 |

668430,00 |

1287010,00 |

77220,60 |

38610,3 |

16560 |

22050,3 |

Солярий «Планета солнца» находится на упрощенной системе налогообложения, объектом налогообложения является доходы, ставка налога 6%. При этом в соответствии с НК РФ предприятие может уменьшить сумму налога на сумму отчислений в социальные фонды, но не более 50% от суммы единого налога.

Таблица 8.

Расчет доходов.

|

Наименование дохода |

Цена единицы, руб. |

Расчетный шаг |

Примечание |

|||||||

|

1 |

2 |

3 |

4 |

|||||||

|

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

|||

|

Продажа времени загара |

600 |

410 |

246000 |

495 |

297000 |

440 |

264000 |

500 |

300000 |

|

|

Продажа кремов для загара |

30 |

370 |

11100 |

450 |

13500 |

430 |

12900 |

470 |

14100 |

|

|

Продажа кремов после загара |

30 |

340 |

10200 |

440 |

13200 |

420 |

12600 |

460 |

13800 |

|

|

Продажа стикини |

10 |

450 |

4500 |

500 |

5000 |

470 |

4700 |

520 |

5200 |

|

|

Продажа одноразовых шапочек |

8 |

270 |

2160 |

300 |

2400 |

330 |

2640 |

360 |

2880 |

|

|

Итого |

|

|

273960 |

|

331100 |

|

296840 |

|

335980 |

|

|

|

5 |

6 |

7 |

8 |

||||||

|

Продажа времени загара |

600 |

380 |

228000 |

495 |

297000 |

445 |

267000 |

515 |

309000 |

|

|

Продажа кремов для загара |

30 |

390 |

11700 |

460 |

13800 |

430 |

12900 |

480 |

14400 |

|

|

Продажа кремов после загара |

30 |

370 |

11100 |

450 |

13500 |

420 |

12600 |

470 |

14100 |

|

|

Продажа стиков |

10 |

470 |

4700 |

510 |

5100 |

480 |

4800 |

530 |

5300 |

|

|

Продажа одноразовых шапочек |

8 |

300 |

2400 |

310 |

2480 |

290 |

2320 |

340 |

2720 |

|

|

Итого |

|

|

257900 |

|

331880 |

|

299620 |

|

345520 |

|

|

Наименование затрат |

Цена единицы, руб. |

9 |

10 |

11 |

12 |

|||||

|

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

|||

|

Продажа времени загара |

600 |

855 |

513000 |

960 |

576000 |

920 |

552000 |

990 |

594000 |

|

|

Продажа кремов для загара |

30 |

85 |

2550 |

950 |

28500 |

860 |

25800 |

950 |

28500 |

|

|

Продажа кремов после загара |

30 |

830 |

24900 |

930 |

27900 |

840 |

25200 |

930 |

27900 |

|

|

Продажа стиков |

10 |

970 |

9700 |

102 |

1020 |

980 |

9800 |

1030 |

10300 |

|

|

Продажа одноразовых шапочек |

8 |

500 |

4000 |

550 |

4400 |

510 |

4080 |

560 |

4480 |

|

|

Итого |

|

|

554150 |

|

637820 |

|

616880 |

|

665180 |

|

Продолжение таблицы 8

|

Наименование затрат |

Цена единицы, руб. |

13 |

14 |

||

|

Объем |

Сумма, руб. |

Объем |

Сумма, руб. |

||

|

Продажа времени загара |

600 |

||||

|

Продажа кремов для загара |

30 |

900 |

27000 |

1010 |

30300 |

|

Продажа кремов после загара |

30 |

860 |

25800 |

980 |

29400 |

|

Продажа стиков |

10 |

970 |

9700 |

1025 |

10250 |

|

Продажа одноразовых шапочек |

8 |

510 |

4080 |

560 |

4480 |

|

Итого |

|

|

618580 |

|

668430 |

Деятельность солярия «Планета солнца» осуществляется за счет собственных средств в размере 182550 рублей и заемных в размере 180 000 рублей, ставка по кредиту 5% годовых.

Составим график погашения задолженности равными платежами или равными суммами основного долга (таблица 10).

Таблица 10.

График погашения банковских кредитов, руб.

|

Дата погашения |

Задолженность на начало периода |

Погашение задолженности |

Задолженность на конец периода |

||

|

Всего |

основного долга |

процентов |

|||

|

20.03.2015 |

180 000 |

20 250 |

11 250 |

9000 |

168 750 |

|

20.06.2015 |

168 750 |

19 688 |

11 250 |

8437,5 |

157 500 |

|

19.09.2015 |

157 500 |

19 125 |

11 250 |

7875 |

146 250 |

|

19.12.2015 |

146 250 |

18 563 |

11 250 |

7312,5 |

135 000 |

|

20.03.2016 |

135 000 |

18 000 |

11 250 |

6750 |

123 750 |

|

19.06.2016 |

123 750 |

17 438 |

11 250 |

6187,5 |

112 500 |

|

18.09.2016 |

112 500 |

16 875 |

11 250 |

5625 |

101 250 |

|

18.12.2016 |

101 250 |

16 313 |

11 250 |

5062,5 |

90 000 |

|

19.03.2017 |

90 000 |

15 750 |

11 250 |

4500 |

78 750 |

|

18.06.2017 |

78 750 |

15 188 |

11 250 |

3937,5 |

67 500 |

|

20.09.2017 |

67 500 |

14 625 |

11 250 |

3375 |

56 250 |

|

20.12.2017 |

56 250 |

14 063 |

11 250 |

2812,5 |

45 000 |

|

21.03.2017 |

45 000 |

13 500 |

11 250 |

2250 |

33 750 |

|

20.06.2017 |

33 750 |

12 938 |

11 250 |

1687,5 |

22 500 |

|

20.09.2017 |

22 500 |

12 375 |

11 250 |

1125 |

11 250 |

|

20.12.2017 |

11 250 |

11 813 |

11 250 |

562,5 |

0 |

Банковские кредиты под открытие нового бизнеса зачастую рассматриваются предпринимателями как наименее предпочтительный способ получения денежных средств. Причина такого отношения к банковским кредитам не только достаточно высокие процентные ставки, предлагаемые большинством банков. Большую роль в формировании подобного мнения играет сложность и длительность процесса получения кредита. Дело в том, что риски невозврата денежных средств молодыми, несформировавшимися предприятиями достаточно велики, и банки с большой неохотой выдают подобные кредиты.

Денежные потоки деятельности солярия «Планета солнца» сведем в таблице 11.

Таблица 11.

Денежные потоки.

|

Показатели |

|

Расчетный шаг |

|||||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

1.Выручка нетто |

0 |

273960 |

331100 |

296840 |

335980 |

257900 |

331880 |

299620 |

345520 |

554150 |

637820 |

616880 |

665180 |

618580,0 |

668430,0 |

|

2. Материальные затраты |

0 |

-16022 |

-59019 |

-16298 |

-59190 |

-14246 |

-59019 |

-16469 |

-59703 |

-72581 |

-76172 |

-74804 |

-77198 |

-76460 |

-78980 |

|

3. Заработная плата и отчисления |

0 |

-35880 |

-35880 |

-35880 |

-35880 |

-35880 |

-35880 |

-35880 |

-35880 |

-71760 |

-71760 |

-71760 |

-71760 |

-71760 |

-71760 |

|

4. Прочие затраты (за вычетом процентов по кредиту) |

0 |

-53 150 |

-53 150 |

-53 150 |

-53 150 |

-53 150 |

-53 150 |

-53 150 |

-53 150 |

-106 300 |

-106 300 |

-106 300 |

-108 550 |

-106 300 |

-106 300 |

|

5. Амортизация |

0 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

|

6. Проценты по кредиту |

0 |

-9 000 |

-8 438 |

-7 875 |

-7 313 |

-6 750 |

-6 188 |

-5 625 |

-5 063 |

-8 438 |

-6 188 |

-3 938 |

-1 688 |

0 |

0 |

|

7. Затраты на закупку кремов |

0 |

-14200 |

-17800 |

-17 000 |

-18600 |

-15200 |

-18200 |

-17000 |

-19000 |

-33600 |

-37600 |

-34000 |

-37600 |

-35200 |

-39800 |

|

8. Затраты на закупку дополнительных материалов |

0 |

-3600 |

-4000 |

-4 000 |

-4400 |

-3850 |

-4100 |

-3850 |

-4350 |

-7350 |

-7850 |

-7450 |

-7950 |

-7400 |

-7925 |

|

9. Валовая прибыль до вычета налога |

0 |

130 233 |

140 939 |

150 762 |

145 573 |

116 949 |

143 469 |

155 771 |

156 500 |

230 372 |

308 201 |

294 879 |

336 685 |

297 710 |

339 915 |

|

10. Налог с дохода |

0 |

-10288,2 |

-10288,2 |

-10288,2 |

-10288,2 |

-10243,8 |

-10243,8 |

-10243,8 |

-10243,8 |

-19199,1 |

-19199,1 |

-21901,8 |

-21901,8 |

-22050,3 |

-22050,3 |

|

11. Чистый доход |

0 |

119 945 |

130 650 |

140 474 |

135 284 |

106 705 |

133 225 |

145 527 |

146 256 |

211 172 |

289 001 |

272 977 |

314 783 |

275 660 |

317 865 |

|

12. Сальжо денежного потока от операционной деятельности |

0 |

140 820 |

150 963 |

160 224 |

154 472 |

125 330 |

151 287 |

163 027 |

163 193 |

243 360 |

318 939 |

300 664 |

340 220 |

299 410 |

341 615 |

|

13. Инвестиции |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

14. Не до амортиз. часть имущества |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

47500 |

|

15. Сальдо денежного потока от инвестиционной деятельности |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

47 500 |

|

16. Приток денежных средств от операционной и инвестиционной деятельности |

0 |

140 820 |

150 963 |

160 224 |

154 472 |

125 330 |

151 287 |

163 027 |

163 193 |

243 360 |

318 939 |

300 664 |

340 220 |

299 410 |

389 115 |

|

17. Отток денежных средств от операционной и инвестиционной деятельности |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

18. Сальдо денежного потока от операционной и инвестиционной деятельности |

-362 550 |

140 820 |

150 963 |

160 224 |

154 472 |

125 330 |

151 287 |

163 027 |

163 193 |

243 360 |

318 939 |

300 664 |

340 220 |

299 410 |

389 115 |

|

19. Собственные средства |

182 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

20. Кредит |

180 000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

21. Погашение основного долга кредита |

0 |

-11250 |

-11250 |

-11250 |

-11250 |

-11250 |

-11250 |

-11250 |

-11250 |

-22 500 |

-22 500 |

-22 500 |

-22 500 |

0 |

0 |

|

22. Проценты выплаченные |

0 |

-9 000 |

-8 438 |

-7 875 |

-7 313 |

-6 750 |

-6 188 |

-5 625 |

-5 063 |

-8 438 |

-6 188 |

-3 938 |

-1 688 |

0 |

0 |

|

23. Сальдо денежного потока от финансовой деятельности |

362 550 |

-20 250 |

-19 688 |

-19 125 |

-18 563 |

-18 000 |

-17 438 |

-16 875 |

-16 313 |

-30 938 |

-28 688 |

-26 438 |

-24 188 |

0 |

0 |

|

Сальдо по всем видам деятельности |

0 |

120 570 |

131 275 |

141 099 |

135 909 |

107 330 |

133 850 |

146 152 |

146 881 |

212 422 |

290 251 |

274 227 |

316 033 |

299 410 |

389 115 |

7. Оценка эффективности проекта

В разделе «Определение коммерческой эффективности проекта» рассчитываются показатели: чистый дисконтированный доход, внутренняя норма и дисконтированный срок окупаемости проекта, индекс рентабельности (таблица 13). При этом определяется коммерческая эффективность, если проект связан с предприятием и затрагивает интересы конкретного инвестора, бюджетная, – если проект финансируется за счет бюджета, экономическая, – если рассматривается крупный проект, затрагивающий региональные или общенациональные интересы. При расчете экономической эффективности должны учитываться экологические, социальные, политические и другие результаты, которые зачастую можно оценить лишь косвенно, например, методом экспертных оценок, но которые могут существенно повлиять на принятие решения о финансировании проекта. По результатам расчета делается вывод об эффективности проекта.

Таблица 13.

Расчет эффективности проекта

|

Показатели |

|

Расчетные шаги |

|||||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

Расчетный шаг |

|

0,25 |

0,5 |

0,75 |

1 |

1,25 |

1,5 |

1,75 |

2 |

2,5 |

3 |

3,5 |

4 |

4,5 |

5 |

|

1.Сальдо ДП от ОД |

0 |

140 820 |

150963 |

160224 |

154472 |

125330 |

151287 |

163027 |

163193 |

243360 |

318939 |

300664 |

340220 |

299410 |

341615 |

|

Коэффициент дисконтирования при i = 10,5% |

1 |

0,975348 |

0,951303 |

0,927851 |

0,904977 |

0,882668 |

0,860908 |

0,839684 |

0,818984 |

0,779102 |

0,741162 |

0,70507 |

0,670735 |

0,638072 |

0,60700 |

|

2. Дисконтированный ДП от ОД при r = 10,5% |

0 |

137348 |

143611 |

148664 |

139793 |

110625 |

130244 |

136891 |

133653 |

189602 |

236385 |

211989 |

228198 |

191045 |

207360 |

|

3. То же нарастающим итогом |

0 |

137348 |

280960 |

429623 |

569417 |

680042 |

810286 |

947178 |

1080830 |

1270432 |

1506818 |

1718807 |

1947004 |

2138049 |

2345410 |

|

4. Сальдо от инвестиционной деятельности |

-362550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

47500 |

|

5. Дисконтированный ДП от ИД при r = 10,5% |

-362550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

28832 |

|

6. То же нарастающим итогом |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-333718 |

|

7. ДП от ОД и ИД нарастающим итогом |

-362550 |

-225202 |

-81590 |

67073 |

206867 |

317492 |

447736 |

584628 |

718280 |

907882 |

1144268 |

1356257 |

1584454 |

1775499 |

2011692 |

|

8. Чистый дисконтированный доход NPV |

2011692 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2011692 |

|

Для расчета рентабельности и срока окупаемости |

|||||||||||||||

|

9. Приток денежных средств от ОД И ИД |

0 |

140 820 |

150 963 |

160 224 |

154 472 |

125 330 |

151 287 |

163 027 |

163 193 |

243 360 |

318 939 |

300 664 |

340 220 |

299 410 |

389 115 |

|

10. Дисконтированный приток |

0 |

137348 |

143611 |

148664 |

139793 |

110625 |

130244 |

136891 |

133653 |

189602 |

236385 |

211989 |

228198 |

191045 |

236193 |

|

11. Отток денежных средств от ОД и ИД |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

12. Дисконтированный отток |

-362550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

13. Дисконтированный приток ДС нарастающим итогом |

0 |

137348 |

280960 |

429623 |

569417 |

680042 |

810286 |

947178 |

1080830 |

1270432 |

1506818 |

1718807 |

1947004 |

2138049 |

2374242 |

|

14. Дисконтированный отток ДС нарастающим итогом |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

|

15. Рентабельности инвестиций PI |

6,54873 |

|

|

|

|

|

|

|

|

|

|

|

|

|

6,54873 |

|

16. Срок окупаемости PP(годы) |

0,6322 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,6322 |

Оценка эффективности проекта показывает, что проект является эффективным. Чистая прибыль, получаемая предприятием от проекта, может быть направлена на развитие новых видов услуг.

8. Оценка финансовой реализуемости проекта

Условием финансовой реализуемости инвестиционного проекта является положительное значение кумулятивного чистого притока от всех видов деятельности, то есть рассчитанного нарастающим итогом, на каждом шаге расчета проекта. Отрицательное значение данного показателя свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. Для оценки финансовой реализуемости проекта сравним не дисконтированные денежные потоки от всех видов деятельности нарастающим итогом (таблица 12).

Таблица 12.

Расчет финансовой реализуемости проекта.

|

Расчет финансовой реализуемости |

|||||||||||||||||

|

Показатели |

Расчетный шаг |

||||||||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

Итого |

||

|

1. Сальдо ДП от ОД |

0 |

140820 |

150963 |

160224 |

154472 |

125330 |

151287 |

163027 |

163193 |

243360 |

318939 |

300664 |

340220 |

299410 |

341615 |

3053524 |

|

|

2. То же нарастающим итогом |

0 |

140820 |

291783 |

452006 |

606478 |

731808 |

883096 |

1046123 |

1209316 |

1452676 |

1771615 |

2072279 |

2412499 |

2711909 |

3053524 |

|

|

|

3. Сальдо ДП от ИД |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

47 500 |

-315 050 |

|

|

4. То же нарастающим итогом |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-362 550 |

-315 050 |

|

|

|

5. Сальдо ДП от ФД |

362 550 |

-20 250 |

-19 688 |

-19 125 |

-18 563 |

-18 000 |

-17 438 |

-16 875 |

-16 313 |

-30 938 |

-28 688 |

-26 438 |

-24 188 |

0 |

0 |

106 050 |

|

|

6. То же нарастающим итогом |

362 550 |

342 300 |

322 613 |

303 488 |

284 925 |

266 925 |

249 488 |

232 613 |

216 300 |

185 363 |

156 675 |

130 238 |

106 050 |

106 050 |

106 050 |

|

|

|

7. Сальдо денежных потоков нарастающим итогом |

0 |

120 570 |

251 845 |

392 944 |

528 853 |

636 183 |

770 033 |

916 185 |

1 063 066 |

1 275 488 |

1 565 740 |

1 839 967 |

2 155 999 |

2 455 409 |

2 844 524 |

|

|

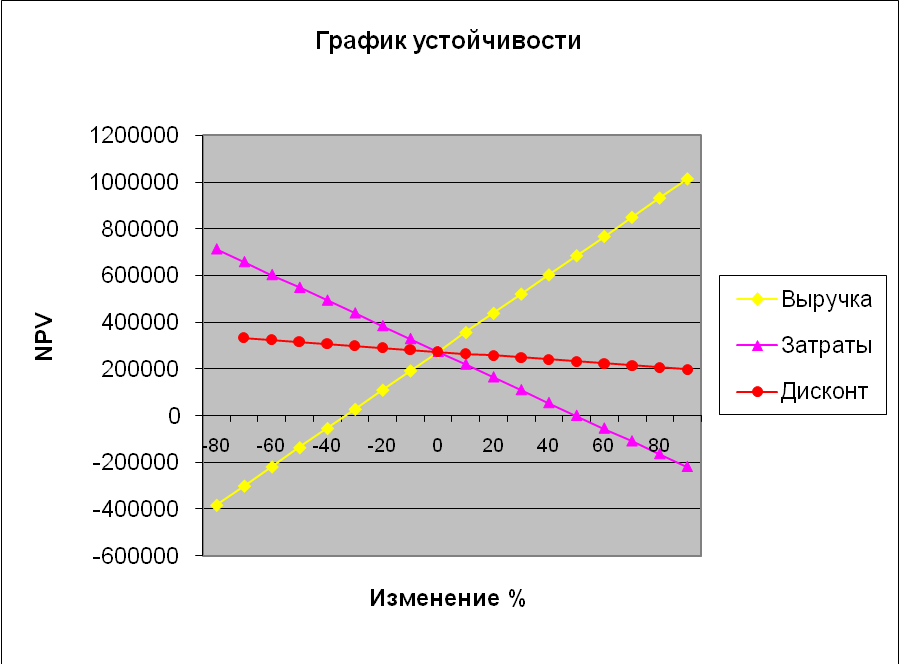

9. Оценка рисков и проверка проекта на устойчивость

Оценка возможности реализации проекта включает корректировку денежного потока проекта с учетом показателей деятельности предприятия, позволяющую сделать вывод о целесообразности и возможности реализации проекта на данном конкретном предприятии.

Определим чувствительности чистого дисконтированного дохода при изменении основных параметров проекта на 10% (таблица 13) и устойчивости проекта при изменении основных параметров проекта (доходов, капитальных затрат, текущих затрат, ставки дисконта).

Таблица 13.

|

Определение чувствительности чистого дисконтированного дохода при изменении выручки на 10%.

|

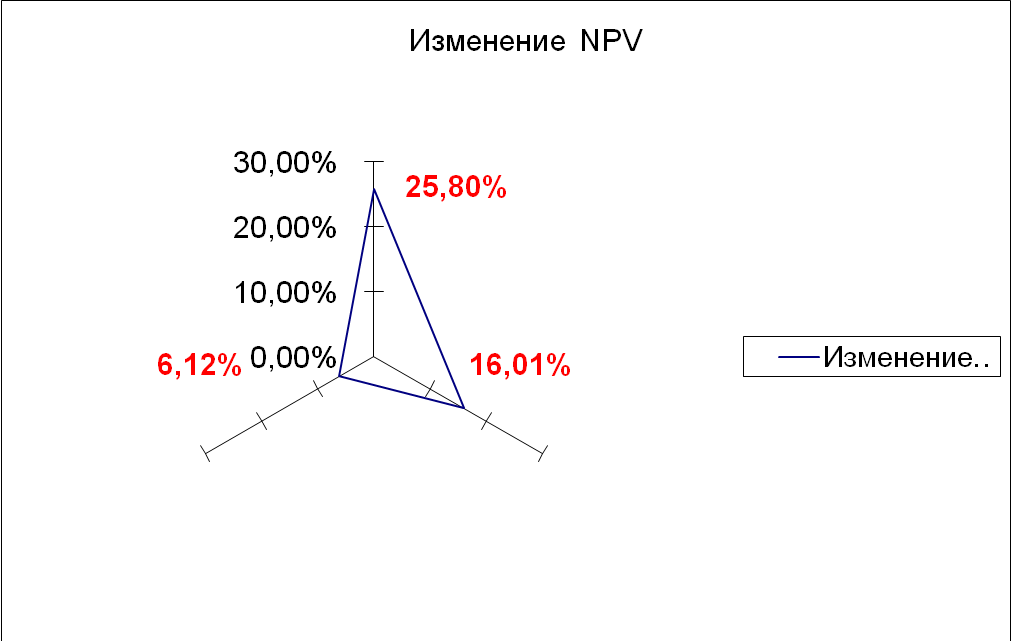

Таким образом, при снижении выручки солярия «Планета солнца» на 10%, и сохранении остальных данных, показатель чистый дисконтированный доход принимает положительное значение +1492751 руб.

Определим чувствительности чистого дисконтированного дохода при изменении затрат проекта на 10% (таблица 14)

Таблица 14.

Определение чувствительности чистого дисконтированного дохода при увеличении затрат на 10%.

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

Выручка нетто |

0 |

273960 |

331100 |

296840 |

335980 |

257900 |

331880 |

299620 |

345520 |

554150 |

637820 |

616880 |

665180 |

618580 |

668430 |

|

Затраты(+10%) |

0 |

-158 100 |

-209 178 |

-160 686 |

-209 448 |

-155 046 |

-207 253 |

-158 234 |

-207 923 |

-356 156 |

-362 581 |

-354 202 |

-361 345 |

-352 957 |

-361 367 |

|

Прибыль |

0 |

115860 |

121922 |

136154 |

126532 |

102854 |

124627 |

141386 |

137597 |

197994 |

275239 |

262678 |

303835 |

265623 |

307064 |

|

Налоги |

0 |

-14704,2 |

-14704,2 |

-14704,2 |

-14704,2 |

-14659,8 |

-14659,8 |

-14659,8 |

-14659,8 |

-28031,1 |

-28031,1 |

-30733,8 |

-30733,8 |

-30882,3 |

-30882,3 |

|

Чистая прибыль |

0 |

101156 |

107218 |

121450 |

111828 |

88194 |

109968 |

126726 |

122938 |

169963 |

247207 |

231945 |

273101 |

234741 |

276181 |

|

Проценты по кредиту |

0 |

-9 000 |

-8 438 |

-7 875 |

-7 313 |

-6 750 |

-6 188 |

-5 625 |

-5 063 |

-8 438 |

-6 188 |

-3 938 |

-1 688 |

0 |

0 |

|

Амортизация |

0 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

|

Сальдо ДП от ОД |

0 |

122 031 |

127 531 |

141 200 |

131 015 |

106 819 |

128 030 |

144 226 |

139 875 |

202 150 |

277 145 |

259 632 |

298 539 |

258 491 |

299 931 |

|

Коэффициент дисконтирования при i=10,5% |

1 |

0,975348 |

0,951303 |

0,927851 |

0,904977 |

0,882668 |

0,860908 |

0,839684 |

0,818984 |

0,779102 |

0,741162 |

0,70507 |

0,670735 |

0,638072 |

0,607 |

|

Дисконтированный ДП от ОД при i=10,5% |

0 |

119022,7 |

121320,3 |

131012,6 |

118565,7 |

94285,75 |

110222,1 |

121104,6 |

114555,5 |

157495,5 |

205409,3 |

183058,7 |

200240,3 |

164935,7 |

182058,2 |

|

То же нарастающим итогом |

0 |

119022,7 |

240343 |

371355,6 |

489921,3 |

584207 |

694429,1 |

815533,6 |

930089,1 |

1087585 |

1292994 |

1476053 |

1676293 |

1841229 |

2023287 |

|

Сальдо ДП от ИД |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

47 500 |

|

Дисконтированный ДП от ИД при i=10,5% |

-362550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

28832,49 |

|

То же нарастающим итогом |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-333718 |

|

Дисконтированный ДП от ОД и ИД нарастающим итогом |

-362550 |

-243527 |

-122207 |

8805,609 |

127371,3 |

221657 |

331879,1 |

452983,6 |

567539,1 |

725034,6 |

930444 |

1113503 |

1313743 |

1478679 |

1689569 |

|

NPV |

1689569 |

Таким образом, при увеличении затрат солярия на 10%, и сохранении остальных данных, показатель чистый дисконтированный доход увеличился и составил +1689569 руб.

Определим чувствительности чистого дисконтированного дохода при изменении дисконта на 10% (таблица 15)

Таблица 15.

Определение чувствительности чистого дисконтированного дохода при увеличении дисконта на 10%.

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

0,25 |

0,5 |

0,75 |

1 |

1,25 |

1,5 |

1,75 |

2 |

2,5 |

3 |

3,5 |

4 |

4,5 |

5 |

||

|

Выручка нетто |

0 |

273960 |

331100 |

296840 |

335980 |

257900 |

331880 |

299620 |

345520 |

554150 |

637820 |

616880 |

665180 |

618580 |

668430 |

|

Затраты |

0 |

-143727 |

-190162 |

-146078 |

-190408 |

-140951 |

-188412 |

-143849 |

-189021 |

-323779 |

-329620 |

-322002 |

-328496 |

-320870 |

-328515 |

|

Прибыль |

0 |

130233 |

140939 |

150762 |

145573 |

116949 |

143469 |

155771 |

156500 |

230372 |

308201 |

294879 |

336685 |

297710 |

339915 |

|

Налоги |

0 |

-14704 |

-14704 |

-14704 |

-14704 |

-14660 |

-14660 |

-14660 |

-14660 |

-28031 |

-28031 |

-30734 |

-30734 |

-30882 |

-30882 |

|

Чистая прибыль |

0 |

115529 |

126234 |

136058 |

130868 |

102289 |

128809 |

141111 |

141840 |

202340 |

280169 |

264145 |

305951 |

266828 |

309033 |

|

Проценты по кредиту |

0 |

-9 000 |

-8 438 |

-7 875 |

-7 313 |

-6 750 |

-6 188 |

-5 625 |

-5 063 |

-8 438 |

-6 188 |

-3 938 |

-1 688 |

0 |

0 |

|

Амортизация |

0 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-11 875 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

-23 750 |

|

Сальдо ДП от ОД |

0 |

136 404 |

146 547 |

155 808 |

150 056 |

120 914 |

146 871 |

158 611 |

158 777 |

234 528 |

310 107 |

291 832 |

331 388 |

290 578 |

332 783 |

|

Коэффициент дисконтирования при i=11,55% (+10%) |

1 |

0,973044 |

0,946815 |

0,921293 |

0,896459 |

0,872294 |

0,848781 |

0,825901 |

0,803639 |

0,760897 |

0,720429 |

0,682113 |

0,645835 |

0,611487 |

0,578965 |

|

Дисконтированный ДП от ОД при i=10,5% |

0 |

132726,9 |

138752,7 |

143544,7 |

134518,9 |

105472,8 |

124661,5 |

130997,2 |

127599,5 |

178451,7 |

223410 |

199062,6 |

214022,2 |

177684,4 |

192669,5 |

|

То же нарастающим итогом |

0 |

132726,9 |

271479,7 |

415024,3 |

549543,2 |

655016 |

779677,4 |

910674,7 |

1038274 |

1216726 |

1440136 |

1639198 |

1853221 |

2030905 |

2223574 |

|

Сальдо ДП от ИД |

-362 550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

47 500 |

|

Дисконтированный ДП от ИД при i=10,5% |

-362550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

27500,83 |

|

То же нарастающим итогом |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-362550 |

-335049 |

|

Дисконтированный ДП от ОД и ИД нарастающим итогом |

-362550 |

-229823 |

-91070,3 |

52474,32 |

186993,2 |

292466 |

417127,4 |

548124,7 |

675724,2 |

854175,8 |

1077586 |

1276648 |

1490671 |

1668355 |

1888525 |

|

NPV |

1888525 |

Таким образом, при увеличении дисконта солярия «Планета солнца» на 10%, и сохранении остальных данных, показатель чистый дисконтированный доход увеличивается и принимает положительной значение +1888525 руб.

Изобразим определение чувствительности чистого дисконтированного дохода при изменении основных параметров проекта на 10% на рисунке 1 и устойчивости проекта при изменении основных параметров проекта (доходов, капитальных затрат, текущих затрат, ставки дисконта) на рисунке 2.

Рисунок 1. Анализ чувствительности чистого дисконтированного дохода к изменению основных параметров проекта

Рисунок 2. Границы устойчивости инвестиционного проекта при изменении его основных параметров

Нельзя забывать о техническом обслуживании оборудования и замене дорогостоящих ламп. Иначе возникает риск порчи оборудования, временному падению прибыли и возможность потерять часть постоянных клиентов.

Библиография:

- Беренс В., Ховранев П. Руководство по оценке эффективности инвестиций. М.: Инфра-М, 2008. – 170с.

- Бирман С., Шмидт С. Экономический анализ инвестиционных проектов. М.: ЮНИТИ, 2009, - 301с.

- Инвестиционный бизнес: учебное пособие / общ.ред. Ю.В.Яковец – М.:РАГС, 2012, - 342с.

- Методические6 указания к курсовой работе по дисциплине «Экономическая оценка инвестиций» :Е.М.Марченко. - Владимир , 2009.-20с.

- Экономическая оценка инвестиций: курс лекций/ Е.М. Марченко; Владим. гос. университет. – Владимир: ВлГУ, 2010. – 60 с.

- Налоговый кодекс РФ.

- Каленкевич, М.В. Экономика недвижимости. Инвестиции в недвижимость [Текст] / М.В. Каленкевич. - СПб.: Изд-во СПбГТУ, 2009. – 459 с.

- Кравченко, Н.А. Инвестиционный анализ [Текст] / Н.А Кравченко. - М.: Дело, 2009. – 534 с.

- Ковалев. В.В. Финансовый анализ [Текст] / В.В. Ковалев – М.; Финансы и статистика, 2010 – 560с.

- Максимов, С.Н. Девелопмент (развитие недвижимости) [Текст] / С.Н . Максимов. - СПб.: Питер, 2007. – 432 с.

.

- Оценка текущего состояния банковского сектора РФ и стратегические цели его развития

- Анализ эффективности инвестиций (на примере ООО «БОРА»)

- Понятие, виды и классификация команд. Анализ проблем в формировании команды

- Основные понятия системы стратегического менеджмента

- Эффективная проектная команда (формирование проектной команды)

- Организация бухгалтерского учета на предприятиях различных форм собственности ГБУ НО «Госветуправление ГО г. Н. Новгород»

- Организация и управление командным взаимодействием

- Сущность и содержание стратегического планирования

- Право государственной и муниципальной собственности (Понятие и содержание права государственной и муниципальной собственности).

- Инвестиционная привлекательность предприятия (на примере ООО «Компания ТиКо-Инвест»

- Понятие Стратегический менеджмент

- Лидерство в команде проекта (управление командой проекта)