Документирование и инвентаризация (Организация бухгалтерского учета в ООО «Фитнес Клуб ФСК»)

Содержание:

Введение

В сегодняшних условиях финансово - хозяйственной деятельности любой компании все более значительную роль играет тщательная и критическая проверка существующей финансовой отчетности.

Собственники компаний и инвесторы заинтересованы различными аспектами корпоративного управления, и ожидают от формируемой финансовой отчетности: полноты и своевременности предоставления, убедительных доказательств наличия в компании эффективных механизмов внутреннего контроля, более глубокой достоверности существующих фактов.

В конце года начинается подготовка данных годовой отчетности, важной составной частью которой является инвентаризация имущества компании.

Итак, целью написания данной работы является проведение инвентаризации денежных средств, а также отражение ее результатов в учете.

Для достижения поставленной цели потребовалось решение следующих задач, определивших логику работы:

1. Дать понятие инвентаризации, рассмотреть ее виды и сущность.

2. Описать порядок проведения инвентаризации.

3. Рассмотреть порядок инвентаризации и учет ее результатов на предприятии.

Объектом исследования выступает коммерческая организация ООО «Фитнес Клуб ФСК».

Предметом исследования являются методика проведения инвентаризации и документирование.

Методологической основой работы являются учебные пособия по бухгалтерскому учету, публикации в периодической печати по теме работы.

1. Бухгалтерский учет как способ контроля над имуществом

1.1. Система управления, документооборота и учета имущества

Процесс управления недвижимым имуществом нередко является затруднительным для крупных предприятий. Этот процесс может существенно повлиять на эффективность работы предприятия, а также от него зависит правильное использование объектов имущества, что может привести к повышению или понижению производственных затрат. Корректное управление имуществом в организации является одной из важнейших функций бухгалтерского учета.

Рис. 1.1. Система управления объектами собственности

Рис. 1.1. Система управления объектами собственности

Существует система управления объектами собственности. Сама система делится на 4 блока. Первый блок это управление реестром, под собой он подразумевает дочерние зависимые общества, имущественно-технологические комплексы, земельные участки и управление недвижимостью. Вторым блоком является управление договорами, то есть закупка различных услуг, купля или продажа объектов собственности, взятие или сдача собственности в аренду, страхование объектов собственности, а так же залоговые соглашения. Третий блок – это отчетность и оценка объектов собственности. К нему относятся рыночная оценка, собственная оценка, а так же аудиторская оценка. Четвертый блок включает в себя бизнес-процессы, планирование, организация, а так же учет и контроль имущества, и носит название «Управление имуществом».

Рис. 1.2. Система функционирования документооборота и учета имущества [19, с.65]

Существует так же единая система функционирования документооборота и учета имущества. В целом, к ней относятся информационно-аналитическая система, бухгалтерия, управление материально-техническими ресурсами, система управления эксплуатацией оборудования, зданий и сооружений, система визуализации и отображения информации, геоинформационная система, управление проектами и программами, управление персоналом, а так же контролинг. Бухгалтерия в основном занимается учетом основных средств, платежами, расчетами и амортизационными отчислениями.

Управление собственностью предприятия предполагает под собой большое количество видов деятельности на предприятии. Оно включает в себя все, что связано с принятием имущества, его регистрированием, перемещением, а так же использованием, различное документальное сопровождение, возможность ведения юридических, правоустанавливающих, разрешительных и страховых документов по объектам имущества, а так же ведения технических, строительных и экономических характеристик объектов имущества, закрепление собственности за подразделениями – владельцами (владельцами процессов по управлению имуществом), учёт непрофильных активов, невостребованных ликвидов и неликвидов, учет исполнения договоров по имуществу и так далее. Важным моментом является контроль состояния объекта имущества и ведения истории смены состояний.

Одна единица имущества представляет собой какой-то один инвентарный объект. Совокупность единиц имущества, объединенных в единый технологический комплекс, называют имущественно- технологическим комплексом (ИТК). Существуют определённые базовые характеристики единицы имущества, которые определяют ее функционал. Они включают в себя номер инвентарной карточки, номер карточки единицы имущества, наименование единицы, объект ИТК - владелец карточки, юридическое лицо - владелец карточки, местоположение карточки – адрес, назначение объекта имущества, ограничение прав собственности, марка оборудования, технические характеристики, строительные характеристики, страховые характеристики. Единица имущества, являющаяся объектом недвижимости, обладает своими строительными характеристиками, такими, как параметры и материалы. Параметры подразумевают под собой строительный объем, общую площадь, высоту недвижимости, а так же площадь производственных помещений. Под материалами имеются в виду материалы, использовавшиеся для фундамента, стен, различных перекрытий, полов, кровли и наружных сооружений.

Рис. 1.3. Виды имущества и источники образования [22, с.98]

Рис. 1.3. Виды имущества и источники образования [22, с.98]

Если говорить о контроле над объектами имущества, мне кажется, одной из важнейших составляющих является документирование, то есть регистрация или юридическое оформление объекта или хозяйственной операции, с ним совершенной. Это способ первичного отражения свершившихся фактов хозяйственной жизни на состоянии объектов собственности. Так как документирование является начальной стадией регистрирования объектов, то оно должно быть максимально точным и достоверно отражать все стороны совершения факта хозяйственной жизни, должно иметь доказательную базу. Документы можно различать по формам и по показателям, в зависимости от которых регистрируются объекты. Эти показатели называются реквизитами, то есть некими самостоятельными показателями, которые отражают какой-то один аспект объекта, имеют самостоятельную смысловую нагрузку. К ним могут относится вид материала, единица измерения и так далее. Реквизиты так же делятся на качественные реквизиты, то есть неисчисляемые признаки (наименование материала и т.д.), и содержательные (размер объекта, сорт и тд). Существование большого различия между документами связано с различными видами учета и их особенностями. Для облегчения работы документирование стали объединять в различные классификации, основные из которых – это группировка документов по назначению, по объему отражаемых хозяйственных операций (порядок формирования), по способу использования и по месту составления.

Если группировать учетные документы по назначению, то они делятся на распорядительные, исполнительные, документы бухгалтерского оформления и комбинированные. Для контроля имущества самыми важными являются исполнительные, то есть оправдательные документы. Их главная функция – подтверждении факта совершившейся сделки, то есть они представляют собой разные приходные ордера для оформления приема материалов на склад, приемо-сдаточные накладные, различные квитанции, свидетельствующие о приеме ценностей, и т.п. Такие документы составляются в момент совершения хозяйственной операции и являются прямым основанием учетных записей.

По объему отражаемых хозяйственных операций документы могут делиться на первичные и сводные. Первичные – это документы, отражающие существование факта хозяйственной жизни сразу же после его свершения (различные накладные, приходные ордера, накладные и т.д.). Все изменения, приход различных материалов, их использование и т.д., отражается сразу же в этих первичных документах. Существуют так же сводные документы, которые объединяют информацию, содержащуюся в первичных документах, фиксируют данные сразу нескольких фактов хозяйственной жизни. Обычно составление таких документов необходимо для получения укрупненных показателей либо получения дополнительных сведений об учитываемых хозяйственных операциях и отражения их в бухгалтерском учете в соответствующих разделах. Примерами таких документов могут быть кассовые отчеты (обобщающие сведения приходных и расходных расчетов и подкрепляющих их документов), различные товарные отчеты (на основе прихода и расхода материалов) и так далее.

Рис. 1.4. Группировка учетных документов по различным критериям

Рис. 1.4. Группировка учетных документов по различным критериям

По способу использования можно поделить документы на разовые и накопительные. Под разовыми подразумевается какой-то единичный факт хозяйственной жизни. К примеру, отпуск материалов со склада и тд. Такие документы оформляют однократную операцию. К накопительным относятся различные лимитные карты и так далее. Они используются для многократного оформления, отражают однородные хозяйственные операции на протяжении какого-то периода. Такое использование очень удобно и приводит к уменьшению количества документации.

Если говорить о месте составления, то документы можно поделить на внутренние и внешние. Внутренние – это документы, которые вне зависимости от их назначения составляются внутри организации. Внешние же – документы, поступающие от других организаций, то есть различные счета, выписки, исполнительные листы суда и так далее.

Существует несколько обязательных критериев, которые должны быть стопроцентно выполнены при составлении документов. Документы должны быть заполнены четко и ясно, содержать наиболее полную, достоверную информации о хозяйственной операции. За эту информацию должны отвечать назначенные ответственные должностные лица. Этот контроль необходим для более точного выполнений всех операций, а так же чтобы не допустить совершения неправильных и незаконных операций, предотвратить по возможности случаи растрат, хищений и других злоупотреблений должностными лицами.

1.2. Содержание и виды инвентаризации

Необходимой составляющей контроля за имуществом является такой процесс, как инвентаризация. То, насколько качественно будет проведена бухгалтерская отчетность, зависит во многом от инвентаризации. Она является незаменимым методом для контроля деятельности любого предприятия. С помощью нее так же можно выявить уровень честности работников предприятия и получить максимально полное и охватывающее все аспекты хозяйственной жизни представление о материалах, товарах и других ресурсах, находящихся в компании, а так же об ее полном финансовом положении. Все виды имущества, принадлежащие предприятию, должны проходить через процесс инвентаризации. Не существует таких условий, при которых какие-то объекты не подлежали бы инвентаризации. Более того, через этот процесс должно проходить не только все имущество организации, но и то, что ей не принадлежит, но числится у нее на бухгалтерском учете. К примеру, вещи, которые находятся на хранении, которые арендуются на некоторый срок или перерабатываются. Существует определенный перечень экономических проблем, которыми занимается инвентаризация. К ним относятся: выявление каких-либо товарно-материальных ценностей или какого-либо имущества, временно потерявших свою ценность или качество; нахождение неиспользуемых ранее или каких-либо сверхнормативных ценностей, которые можно использовать для производства или какого-то другого процесса в будущем; выявление правил и условий, опираясь на которые происходит хранение имущества и других средств; соотношение стоимости товарно-материальных ценностей в бухгалтерском балансе и на кассах, некая проверка реалистичности цен.

Необходимо дать определение такому понятию как инвентаризация. Это процесс сравнивания реальных данных о товарно-материальных ценностях с документированными данными бухгалтерского учета. Инвентаризация и документация являются обязательными дополнениями друг друга. Они обеспечивают максимально полное представление о финансовом состоянии компании, а так же отражают все хозяйственные явления, происходящие на предприятии, и контролируют их.

Существуют разные классификации инвентаризации. Если опираться на полноту охвата информации об объектах, то можно выделить полную и частичную инвентаризацию. Полная занимается абсолютно всеми видами средств на предприятии без исключения. Ее проводят обычно перед составлением годового ответа, 1 января. Она является очень громоздкой и существует ряд сложностей при ее проведении, поэтому некоторые виды средств могут быть инвентаризированы ранее. Частичная же занимается более точечным обследованием объектов, то есть охватывает только какой-то один вид средств (к примеру, только расчеты с подрядчиками или какие-то материалы). Обычно она проводится несколько раз на протяжении всего года, помимо полной инвентаризации. Это обеспечивает точное описание всех видов имущества и приводит к учету всех данных на протяжении года, отсутствию каких-либо хищений и потерь, приводит к усилению дисциплины на предприятии.

Если классифицировать инвентаризацию по ее характеру, то можно выделить плановую и внеплановую. В целях набольшей эффективности, плановые проводятся в заранее намеченные сроки, это приводит к повышению качества проведения инвентаризации. Внеплановые инвентаризации являются неожиданными, внезапными и проводятся по распоряжению руководителей компании или какие-либо вышестоящих органов, а так же ревизора.

Рис. 1.5. Группировка инвентаризации по различным критериям [18, с.141]

Внеплановая инвентаризация может так же проводиться, если в вышестоящие следственные и контрольные органы поступали какие-то звонки, сигналы, предположения или сведения о неточности бухгалтерского учета. Так же она всегда проводится после катастроф природного характера и после смены лиц, ответственных за товарно-материальные ценности.

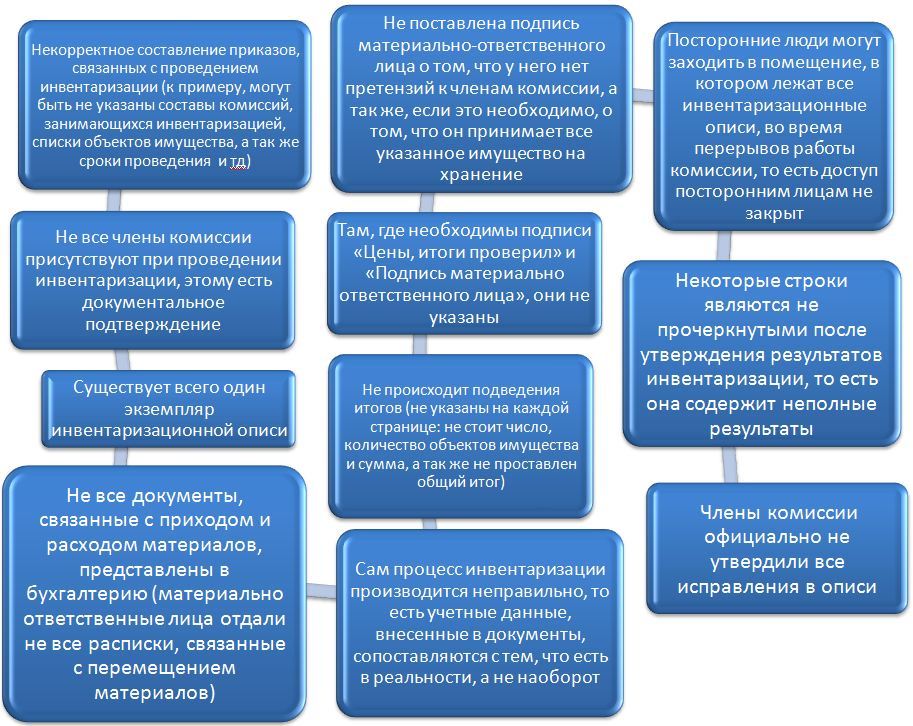

К моменту проведения инвентаризации все приходные и расходные документы должны быть обработаны, все записи в аналитическом учете должны быть уже учтены. Все должно быть уже разложено по категориям, то есть различным сортам, наименованиям, размерам и так далее (все материалы, товары, сырье и тд). За это все отвечает человек (материально ответственное лицо), у которого берется документ (распоряжение) о том, что все приходные и расходные документы включены в проведенный отчет или реестр, а так же что на предприятии нет не включенного в этот отчет имущества. Особое внимание должно уделяться таким моментам, как правильность цен, количество объектов имущества, достоверность и реальность произведенных операций, наличие всех подписей и итогов, правильность всех подсчетов на начало и конец периода. Особенно важна точность заполнения документов.

Рис. 1.6. Ошибки инвентаризации [15, с.132]

Таким образом, видно, что инвентаризационные описи – это те документы, которые отражают в себе состояние всех средств хозяйства, а также наличие всего имущества, указанного в учетах на какую-то конкретную дату. Конечным этапом инвентаризации является передача этих описей в бухгалтерию для сравнения реально существующих остатков средств с остатками по учетным документам, а так же для приведения остатков по данным учета в соответствие с полученными данными инвентаризации.

Одним из самых основных моментов при контроле имущества является проверка учета затрат. Этот участок работы является самым трудоемким, так как для него необходимы точные знания законодательства. Проверка учета затрат на производство происходит на предприятии для того, чтобы понять, полностью ли обосновано использование тех или иных средств, какие ресурсы включаются в состав затрат на производства и так далее. Обычно проверка учета затрат связана с выявлением и анализа особенностей предприятия (ресурсов и масштабов деятельности, организационных, технологических особенностей предприятия и так далее).

В процессе проведения проверки исследуют, как составление учета затрат соответствует нормам, прописанным в учетной политике организации, а так же законодательству. Выявляется правильность оценки ресурсов, начисления износа по основным средствам, нематериальным активам. Также проверяют, на каких основаниях средства в компании относятся к командировочным расходам, расходам на рекламу, кредиты и так далее. Необходимо также оценить, насколько правильно происходит перечисление средств в различные фонды согласно законодательству.

Существует ряд нарушений, которые обнаруживаются при проверке компании. К ним можно отнести некорректное оформление документов, связанных со списанием расходов в затраты производства; слабо контролируется внутренне учет затрат; не соблюдается график документооборота и не проводится инвентаризация всего производства; отсутствует контроль смет и так далее.

Все эти нарушения выявляются во время процессов оценки, сверки, пересчета, перепроверки, тестирования, инвентаризации и так далее. Результаты проверки учета затрат влияют на оценку состояния компании, а так же на корректность расчета налога на прибыль.

Необходимо подвести итог: контролировать имущество на предприятии можно разными способами. Главной целью этого контроля будет являться точный учет всех видов имущества и всех хозяйственных операций. Очень важно следить за состоянием объектов имущества, ведь от этого зависит качество хозяйственных операций и прибыль предприятия в целом. Способы контроля должны четко соответствовать правилам устава, законодательства и политике компании. При соблюдении всех условий проверки, контроль над движением и состоянием имущества будет осуществляться максимально точно и правильно.

2. Организация бухгалтерского учета в ООО «Фитнес Клуб ФСК»

2.1. Краткая характеристика деятельности предприятия

ООО «Фитнес Клуб «ФСК». ООО «Фитнес Клуб ФСК» - это спортивно-оздоровительный центр, функционирующий для всех желающих приобрести/поддержать хорошую физическую форму. ООО «Фитнес Клуб ФСК» был основан в 2013 году с целью завоевания рынка спортивно-оздоровительных услуг.

Деятельность фитнес-клуба основывается на оказании определенного спектра услуг.

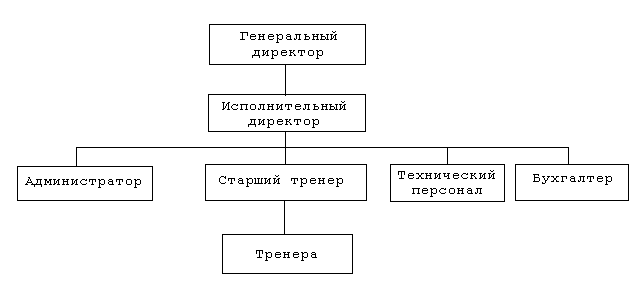

ООО «Фитнес Клуб ФСК» имеет линейную структуру управления, реализуемую принципами единоначалия и централизма. Данная структура предполагает выполнение одним руководителем всех функций на каждом уровне управления, с полным подчинением ему на правах единоначалия всех нижестоящих подразделений, при этом он подчиняется только одному вышестоящему руководителю. Организационно-управленческая структура ООО «Фитнес Клуб ФСК» представлена на рис. 2.1.

Рис. 2.1. Организационно-управленческая структура ООО «Фитнес Клуб ФСК»

Главной целью проведения анализа финансово-экономических показателей является определение положительных или негативных тенденций в экономике организации спортивной индустрии и оценка эффективности использования производственных ресурсов за анализируемый период.

Таблица 2.1

Основные экономические показатели ООО «Фитнес Клуб ФСК» за 2014-2016 г.г.

|

№ п/п |

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

Отклонения (+,-) |

Темп роста, % |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

|||||

|

1 |

Выручка от реализации |

25098 |

38623 |

51427 |

+13525 |

153,89 |

+12804 |

133,15 |

|

2 |

Себестоимость продукции, услуг |

21792 |

35813 |

38623 |

+14021 |

164,34 |

+2810 |

107,85 |

|

3 |

Валовая прибыль |

3306 |

6517 |

12804 |

+3211 |

197,13 |

+6287 |

196,47 |

|

4 |

Прибыль (убыток) от реализации, тыс. руб. |

3306 |

6517 |

12804 |

+3211 |

+6287 |

197,13 |

196,47 |

|

5 |

Прибыль (убыток) отчетного периода, тыс.руб. |

2554 |

5017 |

11447 |

+2463 |

+6430 |

196,44 |

228,16 |

|

6 |

Рентабельность услуг в целом, % |

10,17 |

12,98 |

22,25 |

+2,81 |

+9,27 |

- |

- |

|

7 |

Среднегодовая стои-мость основных фондов, тыс. руб. |

22554,5 |

25360 |

27283 |

+2805,5 |

+1923 |

112,44 |

107,58 |

|

8 |

Фондоотдача, руб. |

1,11 |

1,52 |

1,88 |

+0,41 |

+0,36 |

136,94 |

123,68 |

|

9 |

Среднегодовая чис-ленность персонала, чел. |

23 |

25 |

26 |

+2 |

+1 |

108,7 |

104,0 |

|

10 |

Производительность труда, тыс. руб. |

1091,2 |

1544,9 |

1977,9 |

+453,7 |

+433 |

141,58 |

128,03 |

|

11 |

Фондовооруженность труда, тыс. руб./чел. |

980,6 |

1014,4 |

1049,3 |

+33,8 |

+34,9 |

103,45 |

103,44 |

|

12 |

Среднемесячная оплата труда, руб. |

17 |

18 |

20,5 |

+1 |

+2,5 |

105,88 |

113,89 |

Как видно из приведенных данных, эффективность деятельности ООО «Фитнес Клуб ФСК» увеличивается из года в год. Прибыльность деятельности ООО «Фитнес Клуб ФСК» имеет тенденцию к увеличению.

Бухгалтерский учет в ООО «Фитнес Клуб ФСК» осуществляется с применением автоматизированной системы 1С Предприятие 8.1 с использованием для отражения хозяйственный операций оборотно-сальдовых, ведомостей, карточек аналитического учета и других учетных регистров, предусмотренных в программе.

Бухгалтерский учет в ООО «Фитнес Клуб ФСК» ведется на основании приказа № 1 от 28.12.2015 года «Об учетной политике на 2016 год», утвержденного Генеральным директором ООО «Фитнес Клуб ФСК».

Предприятие применяет общепринятый режим налогообложения.

За организацию и методологию бухгалтерского учета ООО «Фитнес Клуб ФСК» отвечает руководитель, то есть директор.

Далее перечислим основные положения учетной политики ООО «Фитнес Клуб «ФСК», относящиеся к учету доходов и расходов.

Амортизация объектов основных средств (основных групп основных средств) производится линейным способом начисления амортизационных начислений. Учет материальных ценностей производится по договорной цене с поставщиками без учета транспортных расходов и расходов по хранению, Определение фактической себестоимости товаров, списываемых в производство, осуществляется по себестоимости первых по времени закупок (ФИФО).

2.2. Особенности учета доходов и расходов

ООО «Фитнес Клуб «ФСК» находится на общем режиме налогообложения, поэтому осуществляет бухгалтерский учет по обычным правилам в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) и другими нормативно-законодательными актами, принятыми в РФ. В связи с тем, что организация является малым предприятием, она воспользовалась своим правом не применять в бухгалтерском учете Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

Доходами по обычным видам деятельности ООО «Фитнес Клуб «ФСК» являются: продажа членских карт; дополнительные спортивные услуги; услуги SPA; реализация спортивных товаров; услуги фито-бара; работа бань и саун.

К расходам по обычным видам деятельности относятся: аренда здания; коммунальные услуги; приобретение необходимого оборудования и материалов (тренажеры, инструменты, массажеры, аксессуары и специальная мебель); оплата труда; хозяйственные нужды; прочие расходы; услуги сторонних организаций (санитарных служб и т. п.).

В качестве примера рассмотрим выставление услуг предоставления тренажерного зала работникам ООО «Нефтестрой» (Приложение 1 - счет-фактура, приложение 2 – акт на выполненные работы):

Дт 62 Кт 90-1 29 500 руб. (доход от реализации – выручка от услуг)

Дт 90-3 Кт 68 4 500руб. (сумма НДС в составе выручки)

Немного отличается учет дохода по операциям, связанным с клубными картами со сроком действия более месяца.

Согласно п. 5 ПБУ 9/99 «Доходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 32н, выручка за клубные карты относится к доходам от обычных видов деятельности. А в соответствии с п. 81 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н, доходы, полученные в текущем отчетном периоде, но относящиеся к следующим, отражаются как доходы будущих периодов. Поэтому при получении сумм от реализации клубных карт, действующих более месяца, проводка будет такая:

29 августа 2016 г. реализована клубная карта сроком действия двенадцать месяцев и стоимостью 10 000 руб. Отразим в бухгалтерском учете общества соответствующие хозяйственные операции.

Бухгалтерские проводки приведены в табл. 2.2.

Таблица 2.2

Бухгалтерские проводки учета доходов от обычных видов деятельности ООО «Фитнес Клуб ФСК»

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

29.08.2016 Получены деньги за клубную карту на 12 месяцев (Чек ККТ) |

50 «Касса» |

98/1 «Доходы, полученные в счет будущих периодов» |

10 000 |

|

2 |

31.08.2016 Признана выручка от реализации клубной карты за август (бухгалтерская справка) |

98/1 «Доходы, полученные в счет будущих периодов» |

90/1 «Выручка» |

833,33 (10000:12) |

Наиболее значимой статьей расходов являются материальные затраты куда относятся счета поставщиков коммунальных услуг, расходные материалы по тренажерам.

В Приложении 4 приведен пример входящего отчета по потреблению электроэнергии, использованной на освещение помещений и обогрев сауны. Расходы по электроэнергии, теплоэнергии относятся на счета производства со счетов расчетов с поставщиками, прочими кредиторами. Это отражается следующими операциями:

По входящим услугам расходы оформляются счетами-фактурами, счетами, актами (Приложение 5-акт на транспортные услуги)

Второй большой статьей расходов является оплата труда. На предприятии действует повременная оплата труда и повременно-премиальная. Пример расчетного листка по начисленной заработной плате в Приложении 6. Примеры оформления табеля рабочего времени и расчетной ведомости приведены в приложениях 7 и 8.

Предприятие использует наличные средства для приобретения хозяйственных принадлежностей, расходных материалов, обычно необходимые суммы выдаются подотчетному лицу.

Приобретенные расходные материалы – моющие средства, канцтовары, оплата ГСМ по транспорту, подтвержденные авансовым отчетом, относятся на расходы, что оформляется следующей проводкой (Приложение 9 – авансовый отчет).

Общий пример формирования расходов ООО «Фитнес Клуб ФСК» за сентябрь можно получить сформировав отчет по счету 20 «Основное производство» (Таблица 2.3):

Таблица 2.3

Анализ счета 20 ООО «Фитнес Клуб ФСК» за сентябрь 2016г.

|

Счет |

С кред. счетов |

В дебет счетов |

С кред. счетов |

В дебет счетов |

|

В валюте |

В валюте |

|||

|

Сальдо на начало периода |

0,00 |

|||

|

02 |

16405,00 |

|||

|

10 |

12040,00 |

|||

|

26 |

156842,00 |

|||

|

60 |

134205,00 |

|||

|

69 |

73515,00 |

|||

|

70 |

245050,00 |

|||

|

90 |

638057,00 |

|||

|

Обороты за период |

638057,00 |

638057,00 |

||

|

Сальдо на конец периода |

0 |

Еще одной статьей расходов является начисление амортизации по оборудованию, относимому в состав основных фондов – стоимостью более 40 тыс.руб. (инвентарная карточка по основным средствам). Пример начисления амортизации по оборудованию сроком службы 5 лет, линейным способом:

200 000 руб. * 20% (100 : 5 лет) : 12 месяцев = 3 333,33 руб.

Дебет 20 – Кредит 02 на сумму 3 333,33 руб.

К прочим доходам ООО «Фитнес Клуб ФСК» относятся:

- доходы от сдачи в аренду свободных залов;

- участие в капиталах других организаций.

К прочих расходам ООО «Фитнес Клуб ФСК» относятся:

- расходы на проценты по кредитам;

- штрафы, пени.

ООО «Фитнес Клуб ФСК», ведущее основную деятельность в сфере фитнес-услуг, сдает в аренду помещение в одном из производственных зданий. Арендатор фитнес-тренер оплачивает ежемесячно 28.350 руб., НДС 4.325 руб. согласно заключенному договору.

Сумма расходов, которые несет ООО «Фитнес Клуб ФСК» на обслуживание помещения, составляет: амортизационные отчисления — 1.380 руб.; выплаты обслуживающему персоналу — 8.430 руб.; социальные выплаты на зарплату — 1.880 руб.; коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

По итогам августа бухгалтер ООО «Фитнес Клуб ФСК» сделал проводки (табл. 2.4).

Таблица 2.4

Учет прочих доходов и расходов в ООО «Фитнес Клуб ФСК» за август 2016 г.

|

Дт |

Кт |

Описание |

Сумма |

Документ |

|

76 «Расчеты с разными дебиторами и кредиторами» |

91/1 «Прочие доходы» |

Начисление суммы арендной платы за август 2016 |

28.350 руб. |

Акт выполненных работ |

|

91/2 «Прочие расходы» |

68 «НДС» |

Начисление суммы НДС по услугам аренды в августе 2016 |

4.325 руб. |

Счет-фактура |

|

91/2 «Прочие расходы» |

02 (70, 69, 23…) |

Отражение расходов на содержание и обслуживание помещения, переданного в аренду (1.380 руб. + 8.430 руб. + 1.880 руб. + 2.770 руб.) |

14.460 руб. |

Квитанции, счета, акты и т.п. |

|

51 «Расчетный счет» |

76 «Расчеты с разными дебиторами и кредиторами» |

Зачисление средств, поступивших от ИП в счет оплаты за услуги аренды |

28.350 руб. |

2.3. Инвентаризация денежных средств и расчетных операций

Инвентаризация наличных денежных средств в кассе ООО «Фитнес Клуб ФСК» производится согласно Положению о порядке ведения кассовых операций, утвержденному Банком России от 12.10.2011 №373-П. Комиссией, назначенной приказом руководителя ООО «Фитнес Клуб ФСК», ежемесячно в присутствии кассира проводится внезапная инвентаризация кассы. Кроме того, на предприятии имеется постоянно действующая ревизионная комиссия, и один раз в год проводится полная ревизия кассы.

Основными документами, которые изучаются при инвентаризации кассы в ООО «Фитнес Клуб ФСК», являются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал регистрации приходных и расходных документов, журнал регистрации доверенностей, журнал регистрации депонированных сумм, журнал регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

При инвентаризации кассы проверяется наличие договора с кассиром о полной материальной ответственности (приложение 6) и оснащено ли помещение кассы необходимыми средствами по обеспечению сохранности денежных средств (техническое укрепление и охранно-пожарная сигнализация), где хранятся дубликаты ключей от сейфов. Ключи от кассы хранятся в опечатанном пакете у руководителя ООО «Фитнес Клуб ФСК».

Последняя инвентаризации кассы в ООО «Фитнес Клуб ФСК» была проведена 31 декабря 2016 года в присутствии кассира и главного бухгалтера. Кассир составил отчет о кассовых операциях за день, который был подписан главным бухгалтером, и вывел остаток денежных средств по кассовой книге. С него была взята расписка о том, что все приходные и расходные документы включены им в отчет и к моменту ревизии не имеется неоприходованных и несписанных денег.

На момент ревизии в кассе не было частично оплаченных платежных ведомостей на выдачу заработной платы и других ценностей. В соответствии с отчетом кассира, в кассе должно находиться 1215 руб. 00 коп. Сначала деньги пересчитал кассир, в результате его подсчета подтвердилось наличие денег в кассе в сумме 1155 руб. 00 коп. Результаты подсчета денег комиссией совпали с отчетом кассира и данными его подсчетов, что говорит о сохранности денежных средств в кассе ООО «Фитнес Клуб ФСК». Результаты инвентаризации были оформлены актом, который подписали кассир, главный бухгалтер и члены комиссии (Приложение 7).

Таблица 2.5

Отражение в бухгалтерском учете результатов, выявленных при инвентаризации имущества и кассы

|

Кор-ция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

10 |

91 |

1200 |

Отражено оприходование излишков перчаток |

|

94 |

10 |

240 |

Отражена недостача халатов |

|

94 |

50 |

60 |

Отражена недостача наличных денег в кассе организации |

|

10 |

94 |

240 |

Списана недостача ценностей |

|

73/2 |

94 |

60 |

Недостача наличных денег в кассе организации отнесена на виновное лицо (кассира организации) |

ООО «Фитнес Клуб ФСК» провело инвентаризацию имущества на основании приказа руководителя о проведении инвентаризации (контрольная проверка). В процессе инвентаризации были выявлены излишек перчаток на сумму 1200 руб. и недостачи халатов на сумму 240 руб. и денежных средств в кассе организации на сумму 60 руб.

1. Списание недостачи, если виновные лица не найдены.

ООО «Фитнес Клуб ФСК» провело инвентаризацию имущества перед годовой бухгалтерской отчетностью 22 декабря 2016 года. Тем же числом были утверждены результаты инвентаризации. В итоге выявлена недостача спортивного питания на сумму 5000 руб., виновные лица не установлены. Норма естественной убыли для таких товаров — 1,5% от суммы реализованных за межинвентаризационный период товаров (приказ Минторга СССР от 27.12.85 № 307). С момента предыдущей инвентаризации было продано спортивного питания на сумму 250 000 руб.

22 декабря бухгалтер сделал записи:

ДЕБЕТ 94 КРЕДИТ 41

- 5000 руб. - отражена недостача спортивного питания;

ДЕБЕТ 44 КРЕДИТ 94

- 3750 руб. (250 000 руб. × 1,5%) — списана недостача спортивного питания в пределах норм естественной убыли;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

- 1250 руб. (5000 руб. – 3750 руб.) — списана недостача спортивного питания сверх норм естественной убыли.

В Книге учета доходов и расходов за IV квартал 2016 года бухгалтер отразил расход в сумме 3750 руб. То есть только потери в пределах норм естественной убыли.

2. Ущерб возмещают виновные. Материально ответственное лицо, которое виновато в недостаче, должно возместить ООО «Фитнес Клуб ФСК» убытки (ст. 238 ТК РФ). При этом нужно решить, в какой сумме будет возмещен ущерб — по балансовой или рыночной стоимости. В последнем случае образуется разница между балансовой оценкой имущества и той, которую должно возместить ответственное лицо. Эту разницу учтитывают на счете 98 «Доходы будущих периодов». А по мере погашения задолженности списывают ее в состав прочих доходов.

В Книгу учета всю сумму возмещенного ущерба включите в доходы на дату фактического получения денег в кассу (на расчетный счет) компании. Либо в тот день, когда удержите недостачу из зарплаты сотрудника (абз. 3 п. 1 ст. 346.15 и п. 3 ст. 250 НК РФ). Такой вывод Минфин России сделал в письме от 27.02.2014 № 03-11-06/2/5588.

ООО «Фитнес Клуб ФСК» провело инвентаризацию перед годовой бухгалтерской отчетностью 29 декабря 2016 года. В результате бухгалтер выявил недостачу товара. Его стоимость по данным бухучета — 3500 руб. Рыночная цена — 4000 руб. Установлено виновное лицо, им оказался кладовщик. Он возместил 3000 руб. в кассу организации 30 декабря. Бухгалтер сделал следующие записи:

29 декабря

ДЕБЕТ 94 КРЕДИТ 41

- 3500 руб. — отражена недостача товаров;

ДЕБЕТ 73 «Расчеты по возмещению материального ущерба» КРЕДИТ 94

- 3500 руб. — отнесена недостача на кладовщика по балансовой стоимости.

ДЕБЕТ 73 «Расчеты по возмещению материального ущерба» КРЕДИТ 98

- 500 руб. (4000 руб. – 3500 руб.) — отражена разница между балансовой и рыночной стоимостью.

30 декабря

ДЕБЕТ 50 КРЕДИТ 73 «Расчеты по возмещению материального ущерба»

- 3000 руб. — кладовщик возместил часть ущерба;

ДЕБЕТ 98 КРЕДИТ 91 субсчет «Прочие доходы»

- 375 руб. (500 руб. × 3000 руб. : 4000 руб.) — включена в состав прочих доходов разница между рыночной и балансовой стоимостью.

В Книге учета доходов и расходов за IV квартал 2016 года бухгалтер отразил всю сумму возмещенного ущерба в составе доходов в декабре 2016 года — 3000 руб.

Заключение

Инвентаризация представляет собой элемент метода учета, позволяющий осуществлять контроль за целостностью имущества, капитала и обязательств организации и правильностью отражения их в бухгалтерском учете и отчетности. Наравне с имуществом (основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы) инвентаризации подлежат и финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

Инвентаризация представляет собой способ проверки соответствия наличия средств по факту данным бухгалтерского учета. С ее помощью становится возможной проверка правильности документального оформления и отражения всех фактов хозяйственной жизни, внесение необходимых исправлений или уточнений. Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации, ее имущественном и финансовом положении, которая является необходимой различным пользователям бухгалтерской отчетности для принятия управленческих решений. При этом необходимо, чтобы эта информация была достоверна, т.е. соответствовала бы не только данным, изложенным в документах, но и реальному положению дел. Именно поэтому для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

На основании предоставленной финансовой отчетности ООО «Фитнес Клуб ФСК», выполнен анализ технико-экономических показателей, который определил, что фитнес-центр развивается динамично, за последние годы укрепились его конкурентные позиции на рынке, выросли показатели производительности труда и фитнес-услуг, негативным моментом выступает неполная загрузка фитнес-залов.

На протяжении всего анализируемого периода заметен стабильный рост всех показателей прибыли, что является индикатором ее высокого качества. Необходимо отметить и негативную тенденцию, а именно существенное, двукратное увеличение расходов от прочей деятельности, рост которых снижает темп прироста прибыли. Оптимизация и снижение расходов является основным резервом повышения прибыльности ООО «Фитнес Клуб ФСК».

С целью упорядочения контроля себестоимости продукции в условиях нестабильности внешней среды в ООО «Фитнес Клуб ФСК» необходимо совершенствовать управленческий аппарат, ужесточить контроль за процессом эксплуатации оборудования и фитнес-залов.

С целью увеличения спроса на услуги ООО «Фитнес Клуб ФСК» рекомендуется использовать следующие стратегические приемы:

- разнообразить ассортимент услуг;

- расширить ассортимент продукции;

- проводить различные акции, способствующие к привлечению потребителя;

- разработать рекламные мероприятия.

Комиссией, назначенной приказом руководителя ООО «Фитнес Клуб ФСК», ежемесячно в присутствии кассира проводится внезапная ревизия кассы, результаты которой оформляются актом. По результатам проведенной инвентаризации, материальная ответственность за ущерб, причиненный ООО «Фитнес Клуб ФСК» при исполнении трудовых обязанностей, был возложен на кладовщика за недостачу халатов и кассира за недостачу денежных средств.

Список литературы

- Гражданский кодекс Российской Федерации. Часть I (в ред. от 11.02.2013) и Часть II (в ред. от 14.06.2012). – М.: Проспект, 2016.

- Налоговый кодекс Российской Федерации. Часть I (в ред. от 03.12.2012) и Часть II (в ред. от 30.12.2012). – М.: Приор, 2016.

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью».

- Федеральный закон «О бухгалтерском учете» от 05.12.2011 № 402-ФЗ (в ред. от 04.11.2014).

- Приказ Минфина РФ от 02.07.2010 № 66н (в ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций».

- Приказ Минфина РФ от 29.07.98 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 13.06.1995 №49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина РФ от 06.10.2008 N 106н (ред. от 27.01.2012) «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)».

- Приказ Минфина РФ от 06.07.1999 N 43н (в ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина РФ от 09.06.2001 N 44н (с изм.) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

- Приказ Минфина РФ от 06.05.1999 N 32н (с изм.) «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99».

- Приказ Минфина РФ от 06.05.1999 N 33н (с изм.) «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- Приказ Минфина РФ от 02.07.2010 N 66н (ред. от 05.10.2011) «О формах бухгалтерской отчетности организаций».

- Приказ Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Агафонова М.Н. Бухгалтерский учет и отчетность. – М.: Налоговый вестник, 2015.

- Арефкина Е.И., Арзуманова Л.Л., Болтинова О.В. и др. Правовые основы бухгалтерского учета. – М,: Проспект, 2015. – 465с.

- Бабаев Ю.А. Бухгалтерский учет: Учебник для студентов вузов. - М.: Юнити-Дана, 2015.

- Безруких П.С., Комиссарова И.П. Бухгалтерское дело: учебник для вузов. – М.: Бухгалтерский учет, 2014.

- Бехтерева Е.В. Документы бухгалтерского учета. – М.: Издательство: Журнал «Горячая линия бухгалтера», 2014.

- Быкадоров В.Л., Алексеев П.Д. Финансово – экономическое состояние предприятия: Практическое пособие. – М.: Приор, 2015. – 374 с.

- Вакуленко Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений – М.: ГЕРДА, 2015.

- Вахрушева О.Б. Бухгалтерский управленческий учет. – М.: Дашков и К, 2015.

- Вороченко Т.Н. Бухгалтерский учет. – М.: Высшая школа, 2014.

- Глушков И.Е. Бухгалтерский учет на современном предприятии. - М.: Инфра-М, 2016.

- Дубровский В.Х., Чайкин Б.И. Экономика и управление предприятием (фирмой): Учебник.- 3е изд., перераб. и доп.- Екатеринбург: Издательство Урал гос. экон. Университета, 2015.

- Журавлев В.И., Говдя С.Е. Комплексный анализ. – М.. 2015. – 610 с.

- Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. – М.: АБАК, 2015.

- Керимов В.Э. Бухгалтерский управленческий учет. – М.: Дашков и К, 2015.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: Инфра-М, 2015.

- Крутякова Т.Л. Бухгалтерский и налоговый учет. – М.: АйСи Групп, 2014.

- Пошерстник Н. Бухгалтерский учет на современном предприятии. Учебно-практическое пособие. – М.: Проспект, 2015.

- Семенихин В.В. Положение обучетнойполитикена 2016 год: раздельный налоговый учет при одновременном использовании различных налоговых режимов // Бухгалтер и закон. - №12. – 2015.

- Уткина С.А. Типичные ошибки в бухгалтерском учете и отчетности. Выявление и исправление. – М.: Омега-Л, 2015.

- http://www.consultant.ru/ - СПС Консультант Плюс.

- Корпоративная культура в организации (Ошибки в формировании корпоративной культуры организации)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Основные тенденции развития местного самоуправления в Российской Федерации на современном этапе)

- Стратегия диверсификации компании (Целесообразность диверсификации)

- Мемориально-ордерная форма (Последовательное заполнения мемориально-ордерная форма учета)

- Невербальные проявления эмоциональных состояний человека (Психолого-педагогические особенности развития невербальных коммуникативных умений у детей)

- Психолингвистические методы

- Корпоративная культура в организации (Взаимосвязь корпоративной культуры с другими элементами управления организации)

- Краткая характеристика и история создания Банка России

- «Технология обслуживания клиентов в гостинице» ..

- Выбор стиля руководства в организации (Характеристика стилей управления )

- Вареные колбася, рецептуры и химические составы

- Практика создания и функционирования картелей (Стимулы к нарушению и способы поддержания картельного соглашения)