Документирование и инвентаризация (на примере ООО "Фемида")

Содержание:

Введение

Бухгалтерский учет начинается с заполнения документа, который является носителем информации и представляет собой форму её существования. В системе экономической информации предприятия особое место занимает первичная информация, проходящая определенную стадию обработки и поступающая для дальнейшего использования. Стадия информационного процесса переработки первичной учетной информации представляет собой первичный учет, основной целью которого является сбор и систематизация оперативной достоверной информации о произошедших фактах хозяйственной жизни, о состоянии и движении активов и обязательств экономического субъекта за установленный период времени. Результатом первичного учета является создание первичных учетных документов.

Документы имеют важное значение для анализа производственно-хозяйственной и финансовой деятельности с целью выявления причин недостач, потерь материальных и денежных средств, непроизводительных (нецелесообразных) расходов, а также выявления резервов развития производства и их мобилизации. Актуальность данной темы связана с тем, что именно первичные учетные документы являются основой бухгалтерского учета и обеспечивают значительную часть информации необходимой для эффективного функционирования организации.

Каждая организация вне зависимости от ее размеров, специализации и сферы деятельности хотя бы раз в год проводит инвентаризацию. Поэтому вопрос проведения инвентаризации всегда остается актуальным.

Инвентаризация - один из основных элементов метода бухгалтерского учета, сущность которого состоит в сличении наличия имущества и обязательств организации с данными бухгалтерского учета.

У большинства руководителей предприятий и сотрудников бухгалтерских служб сложилось мнение, что целью инвентаризации является только приведение в соответствие учетных и фактических данных о наличии имущества и обязательств на отчетную дату. Однако, такая позиция несколько поверхностна. Наличие контроля за движением имущества и его фактическим состоянием само по себе является надежным гарантом эффективности деятельности любой компании. Кроме того, в процессе осуществления хозяйственной деятельности, регистрации в бухучете хозяйственных операций могут возникать различные описки, технические ошибки и неточности. Несмотря на это к такому важному контрольному мероприятию, как инвентаризация активов и обязательств, в организациях подходят весьма формально, что отчасти объяснимо: сотрудникам не хочется брать на себя лишние обязанности, а собственник просто не в состоянии самостоятельно контролировать еще и наличие материальных ценностей.

Объектом исследования является ООО «Фемида».

Предмет исследования – процессы документирования и инвентаризации в ООО «Фемида»

Цель работы – проанализировать и оценить эффективность функционирования системы документирования и инвентаризации в ООО «Фемида».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы документирования и инвентаризации;

- рассмотреть систему документооборота первичных учётных документов в ООО «Фемида»;

- рассмотреть порядок проведения инвентаризации в ООО «Фемида» на примере инвентаризации денежных средств.

Теоретической и методической базой исследования послужили нормативные документы: Федеральные законы «О бухгалтерском учете», Постановления Правительства Российской Федерации; труды учёных: Ковалёвой О.В., Кондракова Н.П., Лытнёвой Н.А., и других; статьи периодической печати; Справочно–правовая система «Гарант», информация официальных сайтов Министерства Финансов РФ, бухгалтерские документы ООО «Фемида»

1. Теоретические основы документирования

1.1. Понятие и классификация первичных учетных документов

Жизнедеятельность любого хозяйствующего субъекта ежедневно сопровождается многочисленными операциями, подлежащими обязательной фиксации в первичных учетных документах, согласно Федеральному закону «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года.

Документирование является одним из основных способов фиксации данных в учете для последующего их анализа и составления бухгалтерской отчетности, а также одним из элементов метода бухгалтерского учета. Сам процесс документирования представляет собой фиксацию различных фактов финансово-хозяйственной жизни в документах. Все факты финансово-хозяйственной жизни должны фиксироваться в первичных учетных документах в момент совершения данного факта, либо сразу же после его окончания в случае невозможности своевременного отражения. Составление первичных документов является первым этапом учетного процесса.

Документ представляет из себя составленное на бумажном или электронном носителе доказательство свершенного мероприятия. Документ должен быть составлен по установленной законодательством Российской Федерации форме и содержать все необходимые реквизиты. Электронный документ может также обладать полной юридической силой, если заверен электронно-цифровой подписью. В случае необходимости, электронный документ может быть распечатан и предоставлен по месту требования [1].

Применяемые хозяйствующим субъектом первичные учетные документы могут полностью соответствовать унифицированным формам, утвержденным Госкомстатом России, либо разрабатываться самостоятельно, но, в любом случае, они должны соответствовать всем требованиям, установленным статьей 9 Федерального закона «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года.

Порядок применения учетных документов, их состав и набор обязательных реквизитов утверждается руководителем хозяйствующего субъекта и фиксируется в его учетной политике или соответствующим приказом.

Документы хозяйствующего субъекта не только подтверждают факты финансово-хозяйственной жизни, позволяют контролирующим органам получать необходимую для проверок информацию, отстаивать субъекту свои права в суде, но и помогают руководству хозяйствующего субъекта оперативно получать информацию о наличии и использовании материальных, трудовых ресурсов, основных фондов, своевременно отслеживать дефицит товарно-материальных ценностей, производить закупку и т. п. На основании документов выявляются ошибки в бухгалтерском учете.

Для того, чтобы документ имел полную юридическую силу, он должен содержать все установленные законодательством реквизиты:

- наименование;

- дату составления;

- наименование хозяйствующего субъекта, составившего его;

- содержание факта хозяйственной жизни;

- измерители;

- наименование ответственного лица;

- подписи ответственных лиц с расшифровками.

В процессе документооборота первичный учетный документ проходит этапы составления, проверки, обработки, а затем передается на хранение в архив.

При составлении первичных учетных документов должны соблюдаться все требования к их оформлению для того чтобы они были приняты к учету. Надлежащим образом оформленный первичный учетный документ обеспечивает подлинность и достоверность показателей деятельности организации. В последнее время организации широко используют возможность составления первичных учетных документов в электронном виде, что способствует переходу на электронный документооборот и развитию системы бухгалтерского учета.

Поступающие в бухгалтерию документы подлежат обязательной проверке, которая осуществляется по нескольким направлениям, с помощью которой могут быть выявлены ошибки, допущенные в документах. Проверенные и принятые бухгалтерией документы подвергаются обработке, в процессе которой они проходят соответствующую подготовку перед сдачей их в архив.

Сдача первичных учетных документов на хранение в архив является последним этапом документооборота. Важным в организации хранения документов бухгалтерского учета является то, какие цели должно обеспечить хранение документов бухгалтерского учета.

Ответственное отношение экономического субъекта к вопросам формирования первичных учетных документов, их своевременной про-верки и обработки, а также обеспечения сохранности документов, как носителей информации способствует повышению эффективности деятельности организации.

Заполняются документы шариковой ручкой, химическим карандашом, либо автоматизированным путем с использованием компьютера. Использование простого карандаша для заполнения первичных документов запрещено. Документы заполняются аккуратно и четко, свободные строки в обязательном порядке прочеркиваются. Перечень ответственных за подпись документов лиц утверждается руководителем хозяйствующего субъекта совместно с главным бухгалтером, либо единолично при отсутствие второго.

Вносить исправления в первичные документы допускается, если таковое не противоречит нормативно-законодательным актам Российской Федерации. В случае исправления первичного документа таковое должно содержать дату исправления и подпись с расшифровкой ответственных лиц. Не допускаются исправления в банковских и кассовых документах.

В случае, если в документ вносятся исправления, ошибочные данные перечеркиваются полностью одной горизонтальной чертой так, чтобы ошибочные данные оставались читабельными, далее пишутся верные данные, ставится отметка об исправлении, дата исправления и ответственное лицо с его подписью[2].

В кассовые и банковские документы вносить исправления запрещено, в данном случае составляется новый документ.

Множество фактов хозяйственной жизни требует применения большого количества документов, рациональному использованию которых способствует существующая классификация первичных учетных документов. Она позволяет облегчить обработку документов, используемых в бухгалтерском учете, дать их полную и всестороннюю характеристику, а также понять их взаимосвязь с последующими этапами учетного процесса.

Первичные документы можно классифицировать по следующим признакам:

1. По месту возникновения документы подразделяются на внешние и внутренние.

Внешние – это те документы, которые поступают в организацию от её контрагентов. Например, счёт, которым поставщик требует оплатить поставку. Или выписка из расчётного счёта в банке, которой банк извещает о движении денег по расчётному счёту фирмы.

Внутренние оформляются в самой организации: приходный ордер (о поступлении материалов на склад), наряд на работу (поручение выполнить работу и свидетельство о её выполнении после того, как работа действительно завершена), приходный кассовый ордер (оформляет поступление денег в кассу), материальное требование (оформляет передачу материалов, топлива, тары, запчастей со склада определённому лицу, их получившему).

2. По назначению документы подразделяются на исполнительные и оправдательные.

Исполнительные содержат распоряжение выполнить хозяйственную операцию. Примером могут послужить приказы директора или распоряжения его заместителей.

Оправдательные свидетельствуют о каком-либо свершившемся факте хозяйственной жизни. Например, акт приёмки-передачи основных средств свидетельствует о том, что объект (компьютер, станок, ксерокс) передан одним предприятием другому или перемещён в другое подразделение фирмы.

Часто документ выполняет обе функции т.е. несёт в себе и распоряжение выполнить нечто и свидетельство об исполнении. Такие документы называют комбинированными.

3. Документы подразделяются также по отраслям народного хозяйства (документы, оформляющие операции в торговых, строительных промышленных и др. организациях) и по направлениям работы бухгалтерии (документы, оформляющие операции с основными средствами, документы, оформляющие операции с материалами, документы, оформляющие операции по труду и его оплате, расчётные документы и т.д.). Это тоже подразделение документов по назначению, но в более узком смысле слова, чем деление на оправдательные и исполнительные.

Следует отметить, что классификация документов по разным при-знакам позволяет в целом оценить документооборот в организации, основой которого является первичный учетный документ.

Обобщив вышесказанное, можно заключить, что документирование фактов финансово-хозяйственной жизни хозяйствующего субъекта является неотъемлемой частью его деятельности. Вне зависимости от размеров субъекта, характера оказываемых услуг или выпускаемой продукции, в своей деятельности руководство сталкивается с документированием, документы сопровождают деятельность от момента образования субъекта до создания ликвидационного баланса.

Своевременное и правильное отображение фактов финансово-хозяйственной жизни субъекта в первичных и сводных документах является базой для правильного ведения учета и эффективности деятельности в целом.

1.2. Нормативные документы, регламентирующие применение первичных документов

Основным нормативным документом, регламентирующим применение первичных документов, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

В статье 9 «Первичные учетные документы» отражается, что каждый факт хозяйственной жизни в момент совершения подлежит оформлению первичным учетным документом, а если это не возможно - непосредственно после его окончания. В статье выделены обязательные реквизиты первичных документов: наименование, дата составления, наименование экономического субъекта, составившего документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

Кроме того, в документе следует отразить наименование должности и подписи с расшифровкой лиц, совершивших сделку и ответственных за правильность ее оформления, либо наименование должности лиц, ответственных за правильность оформления свершившегося события[3].

Важно отметить, что в законе установлено утверждение формы первичных учетных документов руководителем экономического субъекта, а для организаций государственного сектора - в соответствии с бюджетным законодательством Российской Федерации.

Пункт 5 статьи 9 закона гласит, что первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Таким образом, в Федеральном законе №402-ФЗ содержится прямое указание на возможность отражения хозяйственных операций на основании бумажных и электронных документов.

Применение технологий электронного документооборота можно отнести к важным управленческим нововведениям, вызывающим качественные изменения во всех областях управления современным предприятием.

Электронный документооборот - система ведения документации, при которой весь массив создаваемых, передаваемых и хранимых документов поддерживается с помощью информационно-коммуникационных технологий на компьютерах, объединенных в сетевую структуру, предусматривающую возможность формирования и ведения распределенной базы данных.

При этом не отрицается использование бумажных документов, но приоритетным признается электронный документ, созданный, корректируемый и хранящийся в компьютере.

Сферу электронного документооборота регулируют следующие основные нормативные правовые акты:

- Федеральный закон от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации»;

- Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В соответствии со ст. 2 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и защите информации» электронный документооборот включает в себя документированную информацию, представленную в электронной форме, т.е. в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах [4].

Электронный документооборот используется при представлении налоговой и бухгалтерской (финансовой) отчетности, в системах «КлиентБанк», при передаче данных в государственные внебюджетные фонды по обязательным социальным платежам, а также во взаимоотношениях с контрагентами. Развитию электронного документооборота способствует выполнение требований органов исполнительной власти.

Предпосылкой использования защищенной и юридически значимой системы электронного документооборота в бухгалтерии является получение сертификата квалифицированной электронной подписи удостоверяющего центра. В соответствии со ст. 2 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи» удостоверяющий центр представляет юридическое лицо или индивидуального предпринимателя, специализирующихся на создании и выдаче сертификатов ключей проверки электронных подписей и других функций, определенных законодательством.

Статья 29 Федерального закона от № 402-ФЗ «О бухгалтерском учете» определяет, порядок хранения документов бухгалтерского учета. Бухгалтерские документы составляют до 80 % от общего документооборота организации. Поэтому архивное хранение, а также своевременное уничтожение бухгалтерских документов - актуальная задача для многих бухгалтеров и экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

В законе сказано, что «первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года». Этот же срок определен для документов учетной политики, стандартов экономического субъекта и прочих документов, связанных с организацией и ведением бухгалтерского учета, в том числе средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи[5].

1.3. Система документооборота первичных учетных документов в бухгалтерском учете

В современных условиях все управленческие решения опираются на информацию, которая содержится в служебном документе. Правильная работа с документами влияет на качество работы управленческого аппарата, организацию и трудовую культуру общения работников. Поэтому успех и эффективность управленческой деятельности во многом зависит от того, насколько профессионально организован документооборот и ведение документации.

В бухгалтерском учете для каждого документа существует свой документооборот - создание первичных учетных документов или получение их от других организаций, принятие их к учету, обработка, передача в архив.

С помощью организации документооборота можно повысить оперативность бухгалтерского учета, ускорить сроки составления бухгалтерской отчетности, а так же усилить контролирующие функции учета.

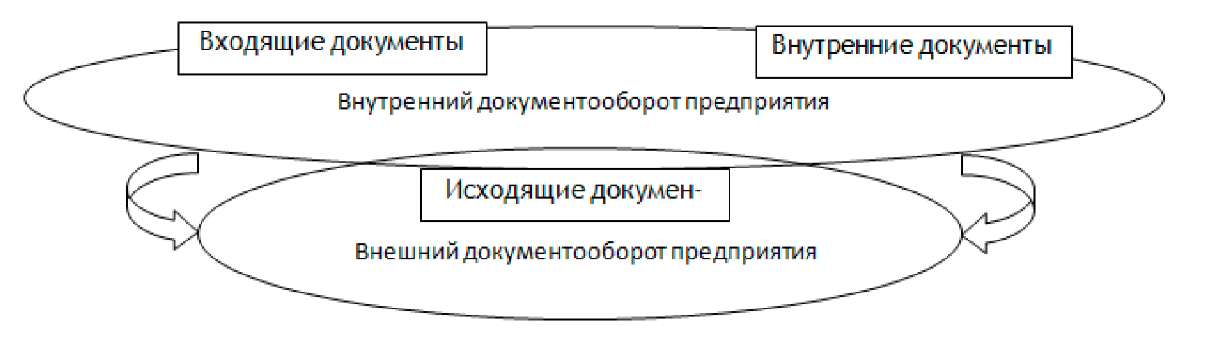

В зависимости от сферы обращения документов и их назначения, документооборот условно делят на внутренний и внешний. Первый состоит из внутренних документов, установленных на предприятии и входящих документов, поступивших на предприятие. Второй состоит из исходящих документов. Графически это можно показать на рисунке 1[6].

Рисунок 1 - Схема документооборота организации

В организации документооборота выделяется пять основных этапов:

1. Формирование первичного документа в момент совершения хозяйственной операции на основании требований законодательством, предъявляемых к оформлению документов;

2. Предоставление документа в бухгалтерию, для контроля его актуальности и принятии его в полном объёме для учетной обработки;

3. Проверка бухгалтером принятых к учету документов по форме, по содержанию, а также арифметическая проверка.

4. Обработка документа в бухгалтерии состоит из следующих этапов:

- таксировка - денежная оценка хозяйственных операций, зафиксированных в документе. Некоторые принятые в бухгалтерию документы имеют только натуральные показатели, поэтому их необходимо перевести в денежный измеритель;

- группировка - объединение документов по однородным признакам и за определенный период, т.е. подготовка сводных данных за определенный период. Например, кассовые документы группируются за каждый день по приходу и расходу, и отражаются в отчете кассира, или же приход и расход товарно- материальных ценностей, которые отражаются в отчете материально-ответственного лица;

- контировка - в документе указывается взаимосвязь между счетами, т.е. проставляется корреспонденция счетов на самих документах на основании содержания хозяйственных операций.

5. Подготовка и сдача документов в архив на хранение после составления по ним учетных регистров.

Первичные документы - это основная и наиболее важная составляющая в бухгалтерском документообороте. К первичным документам относятся товарные накладные, товарно-транспортные накладные, счета-фактуры, акты выполненных работ по форме КС-2 и КС-3, кассовые приходные и расходные ордера, банковские чеки, платежные поручения и прочие. Данные о хозяйственной операции, ее параметрах и содержании фиксируются оформлением первичных учетных документов, затем на их основании делаются проводки, заносятся записи в бухгалтерские регистры. На базе этих документов и ведется бухгалтерский учет.

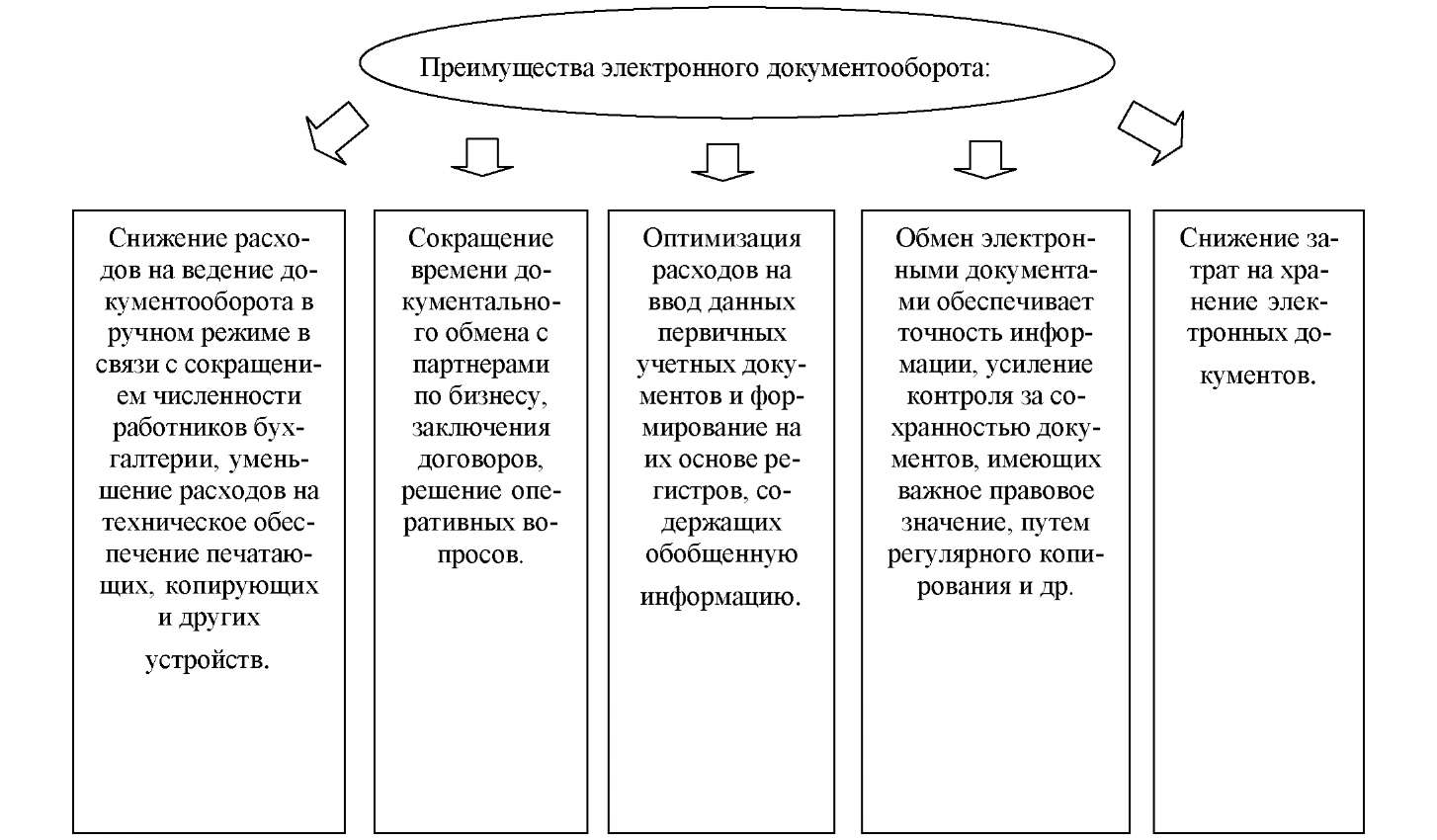

В настоящее время стремительной компьютеризации бухгалтерского учета и бухгалтерской отчетности многие организации переходят на электронный документооборот. В свою очередь и общение с контролирующими органами все чаще происходит виртуально.

Одновременно электронный документооборот позволяет оптимизировать взаимосвязь и взаимодействие между подразделениями организации, усилить контролирование за движением документов на всех стадиях их формирования и использования, упростить работу бухгалтерской службы. Преимущества электронного документооборота представлены на рисунке 2[7].

Рисунок 2 - Преимущества электронного документооборота

Сфера применения электронного документооборота постоянно расширяется и актуальность его организации повышается. Примером может служить обязательное представление в налоговые органы с 1 января 2015 года декларации по НДС. Требование о представлении декларации по НДС в электронной форме распространяется так же и на нулевые декларации, представляемые налогоплательщиками НДС. Для подтверждения вычетов по НДС, при проведении камеральных проверок, налоговые органы в основном работают с копиями бумажных документов. Поэтому можно передать копии документов в виде заверенных электронной подписью руководителя организации виртуальных образов. Основным условием является передача в электронной форме по установленному формату, утвержденному ФНС России.

Организациям не выгодно тратить время и бумагу на копирование документов, а налоговым органам предоставляется возможность быстрее получить аналогичный документ, соответствующий бумажной копии первичного документа.

При оформлении первичных документов в них должны содержаться подлинные данные, а создаваться они должны своевременно, т.е. в момент совершения операции, или по её окончании. Также при оформлении документов должна соблюдаться последовательность совершения хозяйственных операций.

Все первичные документы, которые поступают в бухгалтерию, должны подвергаться проверке для подготовки их к записям в регистры бухгалтерского учета Проверка осуществляется следующими способами:

- формальная проверка;

- проверка по существу;

- арифметическая проверка;

- встречная проверка.

Формальная проверка - с помощью нее происходит контроль заполнения обязательных реквизитов документа, перечисленных в части 2 статье 9 Закона № 402-ФЗ. Оформленный ненадлежащим образом документ налоговая инспекция может признать недействительным.

Проверка по существу (по содержанию) - устанавливает законность, правильность и целесообразность совершения хозяйственной операции.

Согласно правилам ведения бухгалтерского учета, первичные документы, противоречащие законодательству и установленному порядку прихода и расхода денежных средств, товарно-материальных и других ценностей, к исполнению не должны приниматься. Если у сотрудника бухгалтерской службы возникают сомнения в законности этой операции, то он должен сообщить об этом главному бухгалтеру.

Арифметическая проверка позволяет контролировать арифметические подсчеты сумм итогов, правильность отражения количественных и стоимостных показателей в первичных документах и бухгалтерских записях.

Встречная проверка - это сопоставление одних документов с другими. Например, расчетно-платежная ведомость по заработной плате с табелями отработанного времени.

Одним из основных принципов системы внутреннего контроля бухгалтерии является график документооборота. В нем описывается движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Он помогает упорядочить документооборот в бухгалтерии - экономит рабочее время и нормализует работу в целом. В бухгалтерии он незаменим, так как для бухгалтеров принципиально важно сдать в определенные сроки отчетность в ПФР, ФСС, ФНС и прочие органы.

График документооборота обычно оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением организации, а также всеми исполнителями. В нем указываются порядок обработки документов, учитывающий их требуемые объемы, виды, сроки и очередность выполнения.

При составлении графика должны соблюдаться следующие требования:

- принимаемые бухгалтерией первичные учетные документы должны иметь все обязательные реквизиты;

- при приеме документов, бухгалтером проверяется правильность арифметических вычислений; документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов;

- все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием дат исправления;

- по любой сделке должны быть представлены все необходимые документы.

При составлении первичных учетных документов довольно часто совершаются ошибки. Самыми распространенными ошибками при работе с первичными учетными документами являются: использование форм первичных учетных документов, не утвержденных в приказе по учетной политике; не заполнение обязательных реквизитов; наличие записей карандашом; отсутствие прочерков в пустых строках; наличие арифметических ошибок. При обнаружении ошибок первичные документы не должны быть приняты бухгалтером для дальнейшей обработки. Они возвращаются ответственному лицу для доработки.

В настоящее время бухгалтерия становится одним из важнейших подразделений, определяющих финансовую стратегию фирмы и влияющих на развитие ее хозяйственной деятельности. Продуктом труда работников бухгалтерии являются многочисленные виды документов это - финансовые, расчетно-денежные, первичные учетные, отчетно-статистические, организационно-распорядительные. Важным направлением улучшения работы любой бухгалтерии является совершенствование организации и ведение документооборота в этом подразделении.

Глава 2. Теоретические основы инвентаризации

2.1. Понятие, цели проведения и виды инвентаризации

Одной из главных задач бухгалтерского учета считается формирование полной и достоверной информации о деятельности организации и ее имущественном положении. Для того, чтобы обеспечить достоверность показателей бухгалтерского учета, сохранность активов организации проводят инвентаризацию.

Инвентаризация – это способ проверки соответствия фактического наличия имущества организации и обязательств данным бухгалтерского учета на определенную дату. Инвентаризация носит контрольный характер и помогает не только выявить недостачи и злоупотребления имуществом организации, но и предупредить их в дальнейшем. Инвентаризации подлежат все активы организации, вне зависимости от их местонахождения и все виды финансовых обязательства. Инвентаризации также подлежат материальные запасы, которые учитываются на забалансовых счетах. Рассмотрим подробно процедуру проведения инвентаризации самой организацией.

Основными целями проведения инвентаризации можно считать: выявление фактов наличия имущества, сопоставление фактического наличия с данными учетных регистров, выявление полноты отражения в учете обязательств (рисунок 4)[8].

Рисунок 4 – Основные цели инвентаризации имущества и обязательств

Инвентаризация как инструмент внутреннего контроля исполняет две основных учетных функции:

Во-первых, в процессе инвентаризации происходит сличение фактического наличия товарно-материальных ценностей, имущества или денежных средств, с данными бухгалтерского учета, что позволяет выявить возможные расхождения между ними. Данные расхождения могут возникнуть, как свидетельство противоправных деяний совершенных материально ответственными лицами. Также они могут являться свидетельством элементарных ошибок допущенных в ходе экономической деятельности организации. Поэтому первой функцией является проверка полноты и правильности данных бухгалтерского учета, а также показателей финансовой (бухгалтерской) отчетности.

Во-вторых, инвентаризация помогает выявить реальные объемы затрат товарно-материальных ценностей для реализации тех или иных работ проводимых организацией т.к. дает возможность определить объем материальных ценностей после проведения работ, а значит реальные их объемы можно оценить путем сравнения объема первоначально завезенных товарно-материальных ценностей и их остатков после проведения работ.

Порядок проведения инвентаризации регламентирован Федеральным законом "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016 N 149-ФЗ) статья 11, Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов РФ от 13.06.1995 № 49 (ред. от 08.11.2010), Приказом Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

Организационные вопросы проведения инвентаризации оформляются в виде приложения к приказу об учетной политике. Это приложение включает в себя: график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году; даты проведения плановых инвентаризаций; перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Порядок и сроки проведения инвентаризации определяются руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

Проводимые инвентаризации имущества и финансовых обязательств можно классифицировать следующим образом:

Годовая инвентаризация - инвентаризация проводится на определенную дату и установлена законодательно, то есть обязательна. Проводится полная проверка всех активов и обязательств предприятия перед составлением годовой отчетности.

Периодическая инвентаризация - проводится по товарам, которые имеют наибольший оборот. Каждая организация самостоятельно устанавливает период, через который проводится инвентаризация.

Полная инвентаризация - охватывает абсолютно всё имущество и средства, принадлежащие предприятию или переданные ему на ответственное хранение. Такой вид инвентаризации применяют при реорганизации или ликвидации предприятия.

Частичная инвентаризация - может проводиться по определённому виду имущества (обязательств) или по всему имуществу, закреплённому за одним материально ответственным лицом.

Непрерывная инвентаризация - самый трудоемкий способ инвентаризации, при котором, документально фиксируются любые изменения в составе или наличии актива, поэтому такой метод часто применяется в оптовых и розничных организациях.

Плановая инвентаризация - назначается руководителем предприятия при определённых условиях и проходит в заведомо известные сроки.

Внеплановая инвентаризация - назначается руководителем предприятия или главным бухгалтером и проводится спонтанно. Этот вид инвентаризации назначается при выявлении фактов кражи или злоупотребления, при смене материально ответственного лица или по требованию проверяющих органов.

Повторная инвентаризация - назначается после проведения любой другой инвентаризации по причине сомнений в качестве проведённой инвентаризации[9] [6, с. 99].

2.2. Этапы проведения инвентаризации

Процесс инвентаризации можно поделить на несколько этапов:

1. Подготовка. На этом этапе издается приказ о проведении инвентаризации в котором устанавливаются сроки, объекты инвентаризации и состав инвентаризационной комиссии. В комиссии должно быть не менее трех человек. Если имеется большой объем работ, то для этого создаются рабочие инвентаризационные комиссии для одновременного проведения инвентаризации.

Состав инвентаризационной комиссии состоит из представителей администрации, работников бухгалтерской службы и других специалистов. Также следует учесть, что отсутствие хотя бы одного из членов комиссии при проведении инвентаризации служит причиной для признания результатов инвентаризации недействительными.

Комиссия получает учетные данные в бухгалтерии и опечатывает места проведения инвентаризации.

2. Непосредственно проверка. Комиссия вместе с материально ответственным лицом пересчитывает объект инвентаризации. Материалы, упитывающиеся по массе, взвешиваются, по объёму и длине - измеряются, при необходимости делается поправка на температуру окружающего воздуха.

Проверка фактического наличия имущества должна проводиться при обязательном присутствии материально-ответственного лица, который должен перед началом инвентаризации передать председателю отчеты о движении материальных или денежных средств, все приходные и расходные документы, еще не сданные в бухгалтерию. Материально-ответственное лицо в состав комиссии не входит.

Инвентаризация проводится путем подсчета, обмера и взвешивания, а результаты оформляются с помощью специальных инвентаризационных описей, которые оформляются минимум в двух экземплярах: один остается у материально-ответственного лица, а другой отдается в бухгалтерию.

Утверждены следующие формы инвентаризационных описей и актов инвентаризации [7, с. 304]:

Таблица 1 – Формы инвентаризационных описей и актов инвентаризации

|

№ п/п |

Наименование первичного учетного документа |

Номер документа |

Выходные данные документа |

|

1 |

Ведомость результатов, выявленных инвентаризацией |

№ ИНВ-26 |

Постановление Госкомстата России от 27.03.2006 № 2 |

|

2 |

Инвентаризационная опись основных средств |

№ ИНВ-1 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

3 |

Инвентаризационный ярлык |

№ ИНВ-2 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

4 |

Инвентаризационная опись товарно-материальных ценностей |

№ ИНВ-3 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

5 |

Акт инвентаризации товарно-материальных ценностей отгруженных |

№ ИНВ-4 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

6 |

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

№ ИНВ-5 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

7 |

Акт инвентаризации материалов и товаров, находящихся в пути |

№ ИНВ-6 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

8 |

Акт инвентаризации незаконченных ремонтов основных средств |

№ ИНВ-10 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

9 |

Акт инвентаризации расходов будущих периодов |

№ ИНВ-11 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

10 |

Акт инвентаризации наличных денежных средств |

№ ИНВ-15 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

11 |

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

№ ИНВ-16 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

12 |

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

№ ИНВ-17 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

13 |

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Приложение к форме № ИНВ-17 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

14 |

Сличительная ведомость результатов инвентаризации основных средств |

№ ИНВ-18 |

Постановление Госкомстата России от 18.08.1998 № 88 |

|

15 |

Сличительная ведомость результатов инвентаризации основных товарно-материальных ценностей |

№ ИНВ-19 |

Постановление Госкомстата России от 18.08.1998 № 88 |

Существует несколько правил заполнения инвентаризационных описей: заполнение описей возможно как автоматизировано, так и ручным способом; количество ценностей и их наименование указывают по номенклатуре в единицах измерения, которые приняты в учете; на каждой из страниц описи прописью указывают число порядковых номеров материальных ценностей, а так же их общий итог количества в натуральных показателях, которые записаны на данной страницы, вне зависимости от того, в каких единицах измерения данные ценности показаны; для исправления ошибок необходимо во всех экземплярах зачеркнуть неправильные записи и проставить над ними правильные записи; незаполненные строки должны быть прочеркнуты; на последней странице должна быть сделана отметка о проверке ценностей и о таксировке; описи должны подписать все члены комиссии, а также материально-ответственные лица.

3. Оформление результатов и сопоставление фактических и учетных данных.

После того, как была завершена инвентаризация, описи со всеми документами сдаются в бухгалтерию, а там сопоставляют записи учетных регистров (которые отражают данные бухгалтерского учета), с данными инвентаризационных описей (которые отражают фактическое наличие). В результате такого сравнения выявляются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Результаты инвентаризации (излишки или недостачи) отражаются в сличительных ведомостях. Кроме того, могут применяться единые регистры, которые объединяют показатели инвентаризационных описей и сличительных ведомостей.

Если организация по завершению инвентаризации выявила излишки, то порядок их оформления прост: в соответствии с подпунктом «а» п. 28 «Положения по ведению бухгалтерского учета» излишек имущества необходимо оприходовать (поставить в приход) на дату проведения инвентаризации, а соответствующая сумма излишка должна быть зачислена на финансовый результат в качестве прочих доходов.

Организация, которая осуществляет хозяйственную деятельность, может столкнуться с недостачами ценностей, таких как основные средства, материалы, товары, готовая продукция или денежные средства. Любая недостача (независимо от причины), выявленная в процессе инвентаризации, должна быть отражена в учете организации.

Если по результатам инвентаризации выявлены недостачи, то они относятся на виновных лиц. По действующему Трудовому кодексу РФ предусмотрено три вида материальной ответственности: полная материальная, ограниченная и коллективная. Полная материальная ответственность представляет собой компенсирование причиненного ущерба в полном размере. Ограниченная материальная ответственность не должна превышать среднемесячной заработной платы виновного работника на день его выявления в соответствии со статьей 241 ТК РФ. Что касается коллективной материальной ответственности в соответствии со статьей 245 ТК РФ, то она устанавливается работодателем лишь тогда, когда невозможно разделить ущерб, который нанесли работники бригады при совместном завершении, указанных работодателем работ.

В случае, если виновное лицо не установлено или суд отказал во взыскании с него суммы убытка, то недостача списывается за счет прочих расходов. В некоторых случаях недостачу можно покрыть излишками аналогичных материальных ценностей, так называемая пересортица. Для того, чтобы ее провести, необходимо соблюдать следующие условия: излишки и недостачи были выявлены за один и тот же период у одного и того же материально-ответственного лица, излишки и недостачи в отношении товаро-материальных ценностей одного и того же наименования в тождественных количествах.

Результаты инвентаризации необходимо отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Глава 3. Документирование и инвентаризация в ООО «Фемида»

3.1. Характеристика ООО «Фемида»

Общество с ограниченной ответственностью «Фемида» создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» и иным действующим законодательством Российской Федерации.

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Фемида». Сокращённое наименование – ООО «Фемида». Юридический адрес общества – 663400, Красноярский край, поселок городского типа Мотыгино, район Мотыгинский, улица Советская, 114. Организация зарегистрирована 24 июля 2009 года и состоит на учете в Межрайонной Инспекции Федеральной налоговой службы №9 по Красноярскому краю. Организации ООО «Фемида» присвоены ОГРН 1092454000649, ИНН 2426004671, КПП 242601001, ОКПО 62390307.

Основным видом деятельности ООО «Фемида» является деятельность в области права (ОКВЭД 69.10), а также зарегистрированы следующие дополнительные виды деятельности:

- 47.11 торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах

- 47.25 торговля розничная напитками в специализированных магазинах

- 69.20 деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию

- 70.22 консультирование по вопросам коммерческой деятельности и управления.

Организационная структура управления деятельности ООО «Фемида» построена по линейно–функциональному типу (рисунок 5).

Директор

Юридический отдел

Бухгалтерия

Отдел продаж

Отдел закупок

Ведущий юрист

Главный бухгалтер

Старший продавец

Старший менеджер

Младший юрист

Бухгалтеры

Продавцы

Менеджеры по закупкам

Курьер, секретарь

Рисунок 5 - Организационная структура управления ООО «Фемида»

При линейно–функциональной структуре управления между директором предприятия и непосредственными подчиненными имеются «промежуточные звенья». В ООО «Фемида» такими промежуточными звеньями являются старший менеджер отдела закупок, старший продавец отдела продаж, главный бухгалтер и ведущий юрист. Директор предприятия единолично отдает распоряжения всем отделам, а старшие менеджеры, главный бухгалтер и ведущий юрист отчитываются перед директором о деятельности остальных работников предприятия.

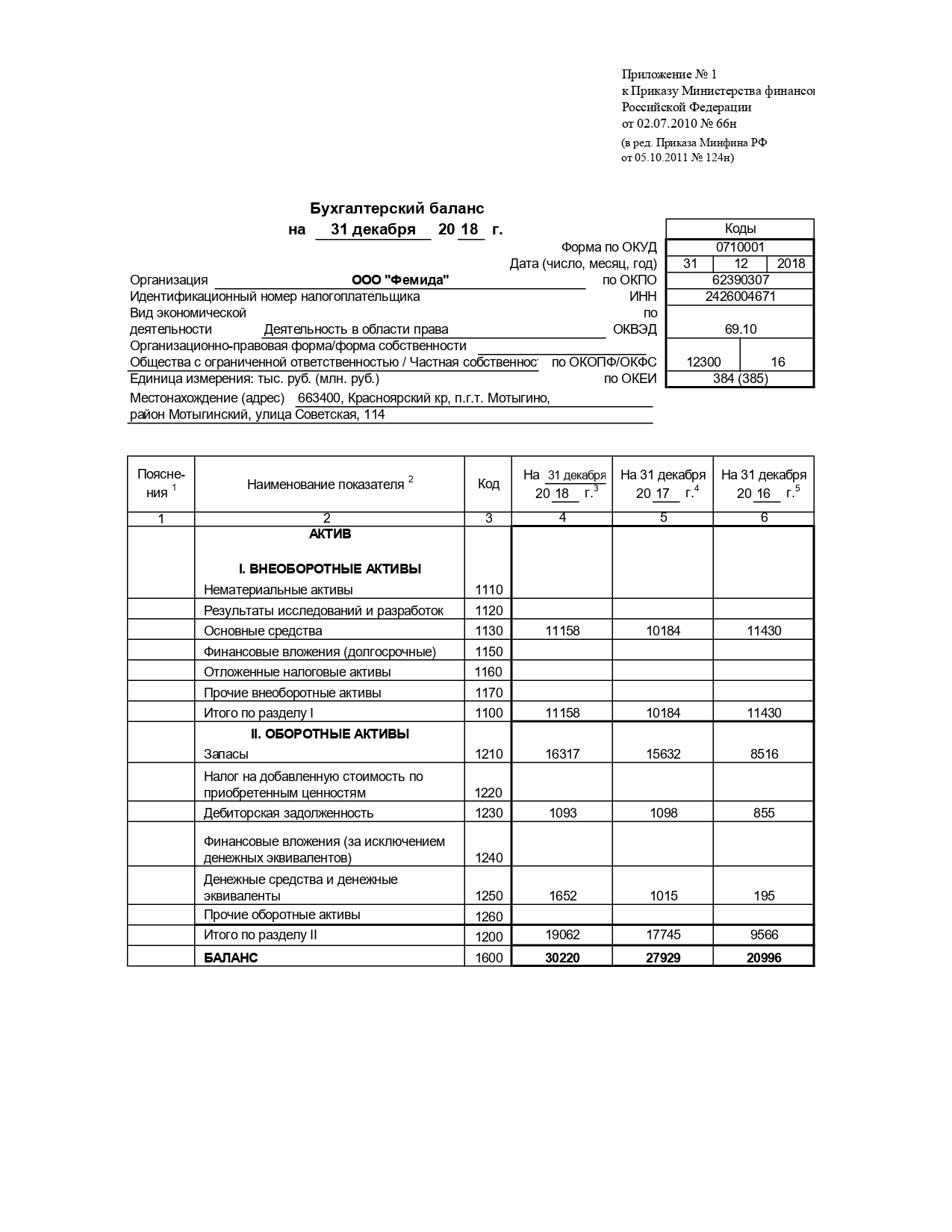

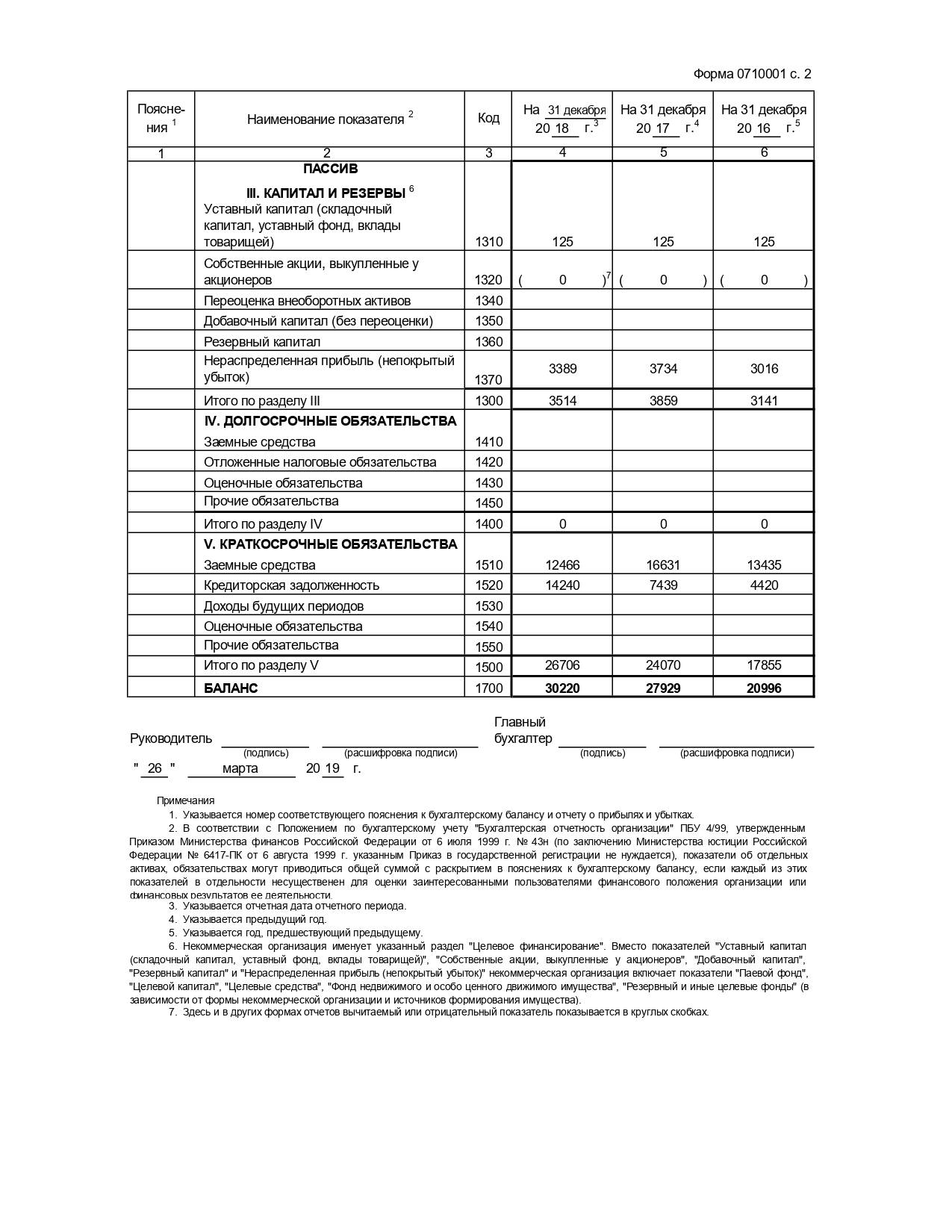

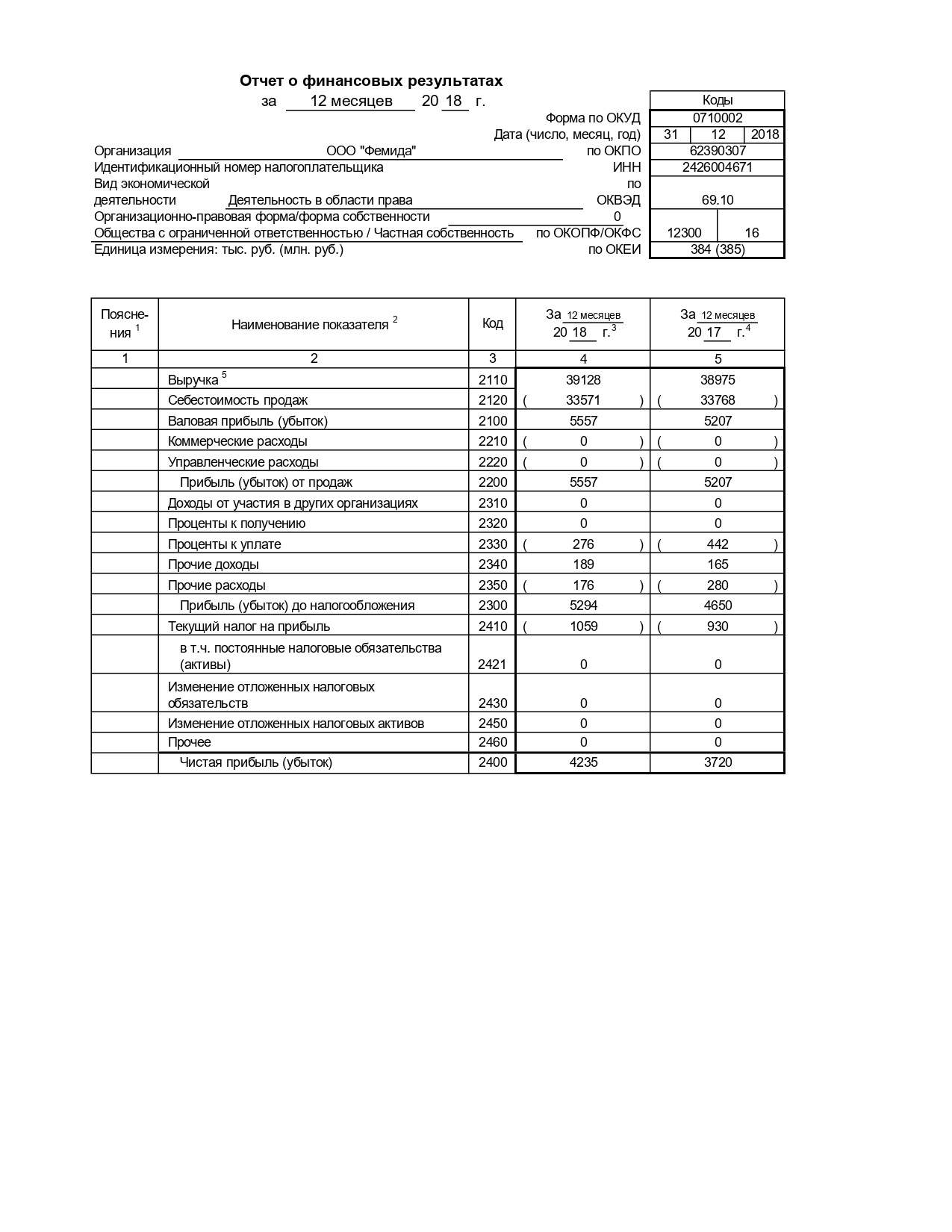

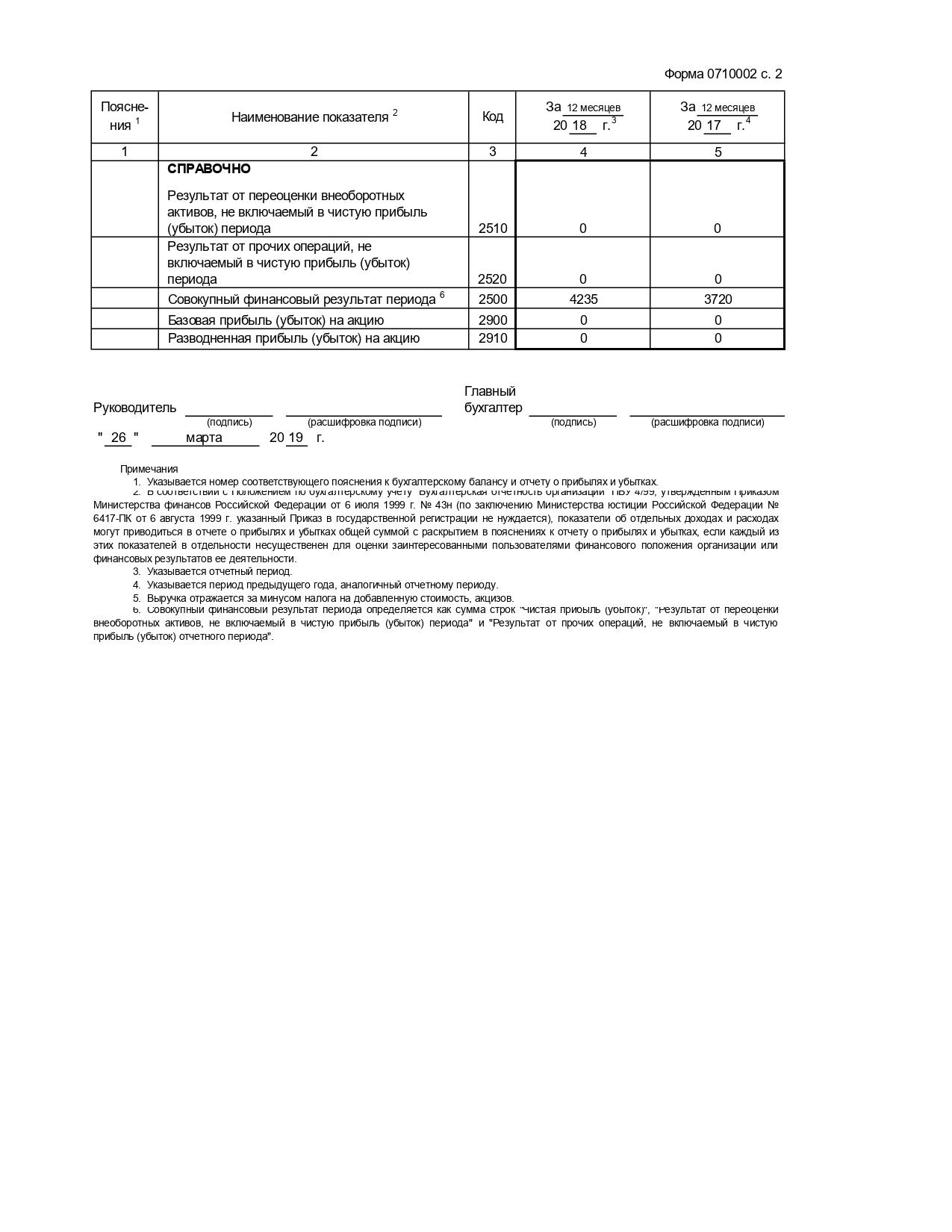

Основные технико-экономические показатели деятельности анализируемой организации представлены в таблице 2. Источником информации является Бухгалтерская (финансовая) отчетность ООО «Фемида», представленная в Приложениях 1 и 2.

Таблица 2 - Основные экономические показатели деятельности ООО «Фемида»

|

Наименование показателя |

2016 год |

2017 год |

2018 год |

Изменения |

|

|

тыс. руб. |

Темп прироста, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Уставный капитал, тыс. руб., стр. 1310 ф.1 |

125 |

125 |

125 |

0 |

100,00 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2. Выручка от реализации, тыс. руб., стр. 2110 ф.2 |

34 697 |

38 975 |

39 128 |

+4 431 |

112,8 |

|

3. Себестоимость продаж, тыс. руб., стр. 2120 ф.2 |

30 250 |

33 571 |

33 571 |

+3 321 |

111,0 |

|

4. Прибыль от продаж, тыс. руб., стр. 2200 ф.2 |

4 447 |

5 207 |

5 557 |

+1 110 |

125,0 |

|

5. Прибыль до налогообложения, тыс. руб., стр. 2300 ф.2 |

4 360 |

4650 |

5 294 |

+934 |

121,4 |

|

6. Рентабельность продаж, % п.4/п.2*100 |

12,82 |

13,36 |

14,20 |

+1,38 |

110,8 |

|

7. Стоимость активов, тыс. руб., стр. 1700 ф.1 |

20 996 |

27 929 |

30 220 |

+9 224 |

143,9 |

|

8. Рентабельность активов, % п.5/п.7*100 |

20,77 |

16,65 |

17,52 |

-3,25 |

84,4 |

|

9. Чистая прибыль, тыс. руб. |

3 156 |

3 720 |

4 235 |

+1 079 |

134,2 |

|

10. Численность, чел. |

22 |

25 |

29 |

+7 |

131,8 |

|

11. Среднегодовая заработная плата, тыс. руб. |

31 467 |

33 188 |

35 532 |

+4 065 |

112,9 |

Из таблицы видно, что выручка от продажи товаров, продукции, работ, услуг в 2018г. увеличилась по сравнению с 2016г. на 4 431 тыс. руб. и составила 39 128 тыс. руб. Себестоимость продукции увеличивается с 30 250 тыс. руб. в 2016 году до 33 571 тыс. руб. в 2018 году. Прибыль до налогообложения увеличивается на протяжении всех трех лет: с 4 360 тыс. руб. в 2016 году до 5 294 тыс. руб. Чистая прибыль в 2018 году по сравнению с 2016 годом выросла на 1079 тыс. руб., составив 4 235 тыс. руб. Рассчитанные показатели рентабельности ООО «Фемида» достаточно высоки, причем рентабельность продаж к 2018 году увеличивается.

Среднегодовая численность работников за три года увеличилась на 7 человека, составив в 2018 году 29 человек. Среднемесячная заработная плата по сравнению с предыдущим годом выросла на 12,9% и составила 35 532 руб. Основным фактором увеличения среднего уровня заработной платы явилось повышение тарифных ставок и окладов.

3.2. Документирование операций по поступлению и реализации товаров в ООО «Фемида»

Торговля располагает большим объемом товарных запасов, составляющих преобладающую часть оборотных средств организации. Ежедневно в деятельности ООО «Фемида» происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка до покупателя, уценка, списание.

Учетные записи о поступлении и выбытии товаров в ООО «Фемида» производятся на основании приходных и расходных документов, утвержденных Госкомстатом России.

Общая схема документооборота по движению товаров в ООО «Фемида» представлена на рисунке 6.

Товары поступают на склад в сопровождении товарно-транспортной накладной, счета-фактур, счета и других сопроводительных документов. Перечень лиц, имеющих право подписи документов на получение, отпуск, вывоз товаров со склада, утвержден приказом руководителя, а образцы их подписей доведены до материально ответственных лиц. С материально ответственными лицами в ООО «Фемида» заключаются договора о материальной ответственности.

Для получения товара со склада организации-поставщика бухгалтерия ООО «Фемида» выдает экспедитору доверенность. Доверенность регистрируется в журнале выданных доверенностей. В журнале учета выданных доверенностей указываются номер доверенности, дата выдачи, срок действия, должность и фамилия лица, которому выдана доверенность, наименование поставщика номер; расписка лица, получившего доверенность, отметка о выполнении поручения по выданной доверенности.

|

Счёт - фактура |

Товарно-транспортная накладная |

||||||||||||||||||

|

Акт о приёмке товаров |

Материальный отчёт |

||||||||||||||||||

|

Приходный ордер |

Накладная |

||||||||||||||||||

|

Карточка количественно-стоимостного учёта |

|||||||||||||||||||

|

Партионная карта |

|||||||||||||||||||

|

Оборотная ведомость |

|||||||||||||||||||

|

Главная книга, счета 41, 42, 44, 90 |

|||||||||||||||||||

|

Бухгалтерский баланс |

|||||||||||||||||||

Рисунок 6 - Документооборот по поступлению товаров в ООО «Фемида»

Для хранения товаров ООО «Фемида» располагает складом. Учет на складе предприятия осуществляется кладовщиками, с которыми заключен договор о коллективной материальной ответственности.

Распаковка и приемка товара на складе ООО «Фемида» осуществляются приемной комиссией. В состав приемной комиссии входят лица, уполномоченные руководителем организации, включая материально ответственных лиц и работников товарных экспертиз. Это - председатель и члены комиссии - материально ответственное лицо и работники товарных экспертиз.

Приемка товаров по качеству, количеству и комплектности производится в соответствии с правилами приемки товаров и условиями договора. Результаты приемки оформляются Актом о приемки товаров типовой формы №ТОРГ – 1, либо товарной накладной. Приемка товара производится по его фактическому наличию. При наличии отклонений ООО «Фемида» приостанавливает приемку товара обеспечив его сохранность, приняв меры к предотвращению его смещения с другим однородным товаром. Вызывается представитель поставщика (грузоотправителя) для составления двустороннего акта.

При наличии несоответствия между количеством (недопоставками), качеством (брак) товара, предусмотренными в сопроводительных документах, и их фактическим наличием и состоянием составляют акты об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей - форма № ТОРГ-2 в четырех экземплярах. Эти акты являются юридическим основанием для предъявления претензии поставщику, отправителю товара.

Акты о приемке товаров с приложением документов (счета-фактуры, накладные и др.) передаются в бухгалтерию ООО «Фемида» под расписку для оформления товара и для направления претензионного письма поставщику или транспортной организации, доставившей груз. Один экземпляр акта остается у материально ответственного лица, принявшего товар.

Аналитический учет товаров в ООО «Фемида» непосредственно в местах их хранения ведут материально ответственные лица.

В ООО «Фемида» используется партионный способ хранения товаров. При этом способе материально ответственное лицо ведёт аналитический учёт поступления и выбытия товаров в партионной карте. Партионная карта открывается на определенный вид и сорт товара. В заголовке карточки указывают: наименование, сорт, артикул товара, единицу измерения, цену и другие отличительные признаки товара, и место его нахождения. Партионные карты регистрируют в бухгалтерии ООО «Фемида», затем под расписку выдают материально ответственному лицу. Записи в карточках проверяются работником бухгалтерии не реже одного раза в декаду.

Аналитический учет товаров ведется в товарном отчете, который составляется на основании приходных и расходных документов. Товарные отчеты являются формой периодической отчетности материально ответственных лиц перед бухгалтерией ООО «Фемида»

В приходной части товарного отчета отражаются в стоимостном выражении остаток товаров на дату составления предыдущего товарного отчета и поступление товаров по сопроводительным документам. Здесь указывается каждый приходный документ (дата, номер сумма товара по источникам поступления товара), общая сумма оприходованного товара и итог прихода с остатком. В расходной части товарного отчета также отдельно записывается каждый расходный документ по направлениям выбытия товаров (дата, номер, сумма товара), общая сумма расхода за отчетный период и определяется остаток товаров на конец отчетного периода

В бухгалтерии ООО «Фемида» производится сверка данных об остатках и движении товаров. Результаты сверки оформляются актом. Акт подписывают бухгалтер и материально ответственное лицо. Сверка данных аналитического учета товаров в местах их хранения и в бухгалтерии может быть оформлена подписями тех же лиц в оборотной ведомости. Итоги оборотной ведомости по аналитическим счетам сверяют с остатками и оборотами счета 41 «Товары». Выявленные ошибки исправляют.

Общая схема документооборота по реализации товаров в ООО «Фемида» представлена на рисунке 7.

Реализация товаров в ООО «Фемида», как правило, осуществляется за наличный расчет. Документом, который оформляется при продаже товаров населению, является кассовый чек, в котором указана сумма НДС, что приравнивается к выписке счета-фактуры. В настоящее время у большинства магазинов в том числе и у ООО «Фемида», есть возможность уплаты через терминал, таким образом, деньги за товар сразу поступают на счет организации. Покупателю в таком случае выдается банковский чек об оплате товаров.

Отчет об открытии смены

Кассовый чек

Отчет о закрытии фискального накопителя

Отчет о розничных продажах

Приходный кассовый ордер

Кассовая книга

Банковский чек об оплате товаров

Банковская

выписка

Оборотная ведомость

Главная книга по счетам

50, 51

Бухгалтерский баланс

Рисунок 7 - Документооборот по реализации товаров в ООО «Фемида»

С 1 июля 2017 года все пользователи контрольно-кассовой техники, в том числе и ООО «Фемида», перешли на передачу фискальных данных в онлайн-режиме согласно новым требованиям в свете изменений, внесенных в Федеральный закон от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»[10].

Введение в действие онлайн-касс автоматически отменило необходимость оформления считавшихся ранее обязательными документов, унифицированные формы которых были утверждены постановлением Госкомстата от 25.12.1998 г. № 132:

1. Актов:

- о переводе показаний денежных счетчиков на нули (форма КМ-1);

- о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- о возврате денег покупателям (форма КМ-3);

- о проверке наличных в кассе (форма КМ-9).

2. Журналов:

- кассира-операциониста (формаКМ-4);

- регистрации показаний счетчиков (форма КМ-5);

- учета вызовов технических специалистов (форма КМ-8).

3. Справочных отчетов:

- справки-отчета кассира-операциониста (форма КМ-6);

- сведений о показаниях счетчиков и выручке (форма КМ-7).

Вместе с тем новыми документами, которые связаны с наличными расчетами, выполняемыми с использованием онлайн-касс, стали утвержденные законом 54-ФЗ (п. 4 ст. 4.1):

- отчет об открытии смены;

- кассовый чек коррекции;

- отчет о закрытии фискального накопителя;

- подтверждение оператора.

Прочие документы поменяли свою форму и требования к реквизитам. С применением основного кассового документа (чека или бланка строгой отчетности) стало возможным не только оформление поступлений за покупку, но и таких операций, как (п. 1 ст. 4.7 закона 54-ФЗ):

- возврат денег покупателю;

- выдача средств клиенту;

- получение средств от клиента.

Однако изменения в документах, оформляемых по ККТ, никак не отразились на правилах ведения документации по операционной кассе, утвержденных указанием Банка России от 11.03.2014 № 3210-У. Поэтому по-прежнему требуется оформлять кассовые ордера на приход и расход и вести кассовую книгу.

Алгоритм взаимодействия участников процесса выглядит так: покупатель совершает покупку; фискальный накопитель в ККТ формирует фискальный признак (достоверную информацию, сформированную особым способом), который распечатывается на чеке. Чек выдается (направляется) покупателю, и при необходимости тот может проверить легитимность выданного чека с помощью специального приложения на мобильном устройстве; одновременно с выдачей чека все данные, которые он содержит, передаются через оператора фискальных данных в налоговую службу (ФНС).

В конце дня выбивается чек на общую сумму полученных денежных средств от покупателей, и формируется отчет о розничных продажах, в котором указывается перечень проданных товаров. Эти отчеты предоставляются в бухгалтерию ООО «Фемида», и данные заносятся в программу. Документальное оформление сдачи выручки производится на основании приходных кассовых ордеров.

3.3. Инвентаризация денежных средств в ООО «Фемида»

Рассмотрим порядок проведения инвентаризации денежных средств в ООО «Фемида». Этапы проведения инвентаризации:

1-й этап: создание инвентаризационной комиссии

В ООО «Фемида» создана постоянно действующая инвентаризационная комиссия. В состав инвентаризационной комиссии включены представитель администрации – директор Зуев В.И., работники бухгалтерской службы: главный бухгалтер Карпенко Н.П., старший бухгалтер Жукова И.П. и экономист – Линевский Е.Р.

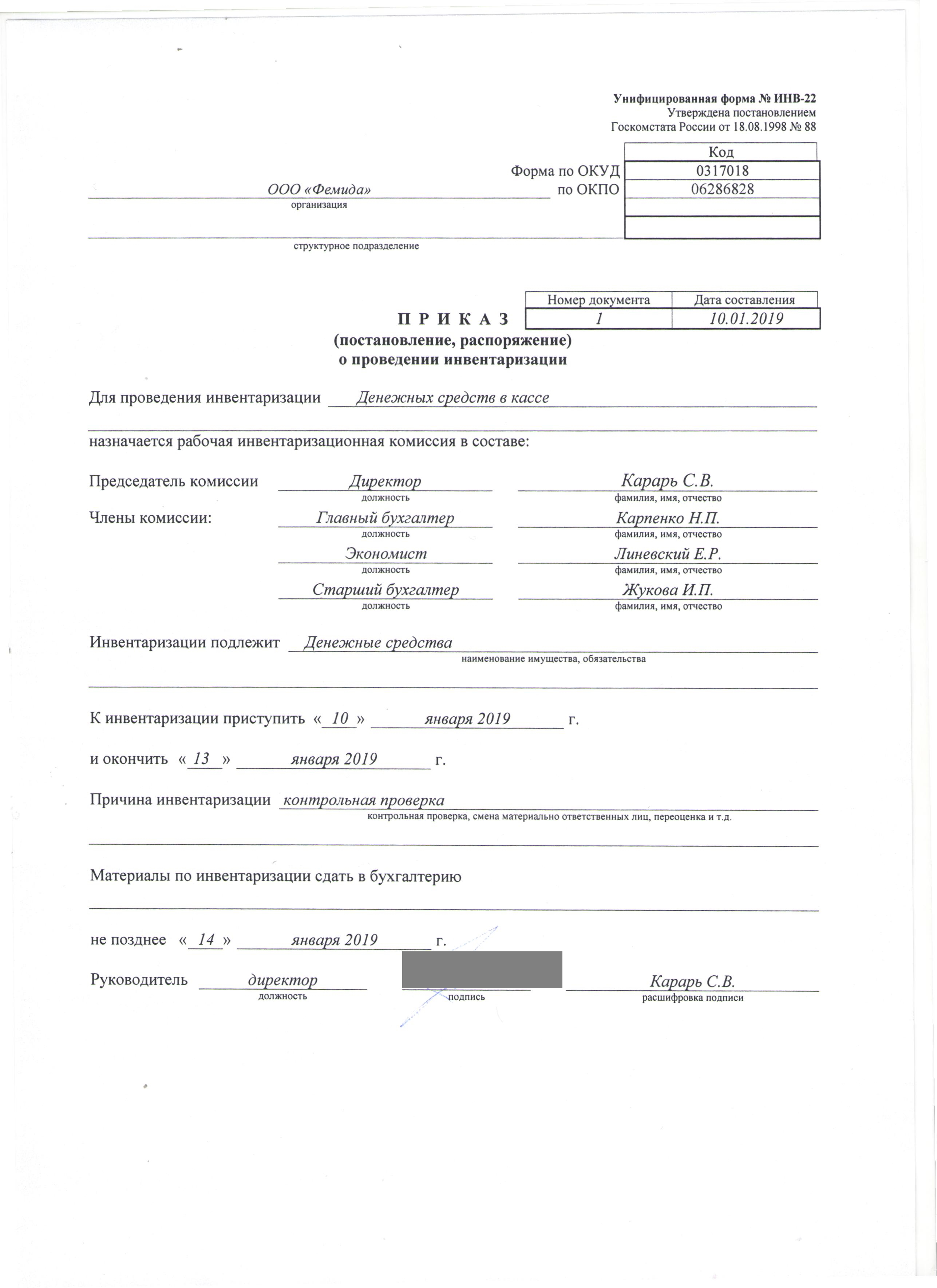

Перед началом инвентаризации денежных средств был издан Приказ (постановление, распоряжение) о проведении инвентаризации (форма ИНВ-22) (Приложение 3). Приказ был подписан директором ООО «Фемида», вручен председателю инвентаризационной комиссии, а затем зарегистрирован в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма ИНВ-23).

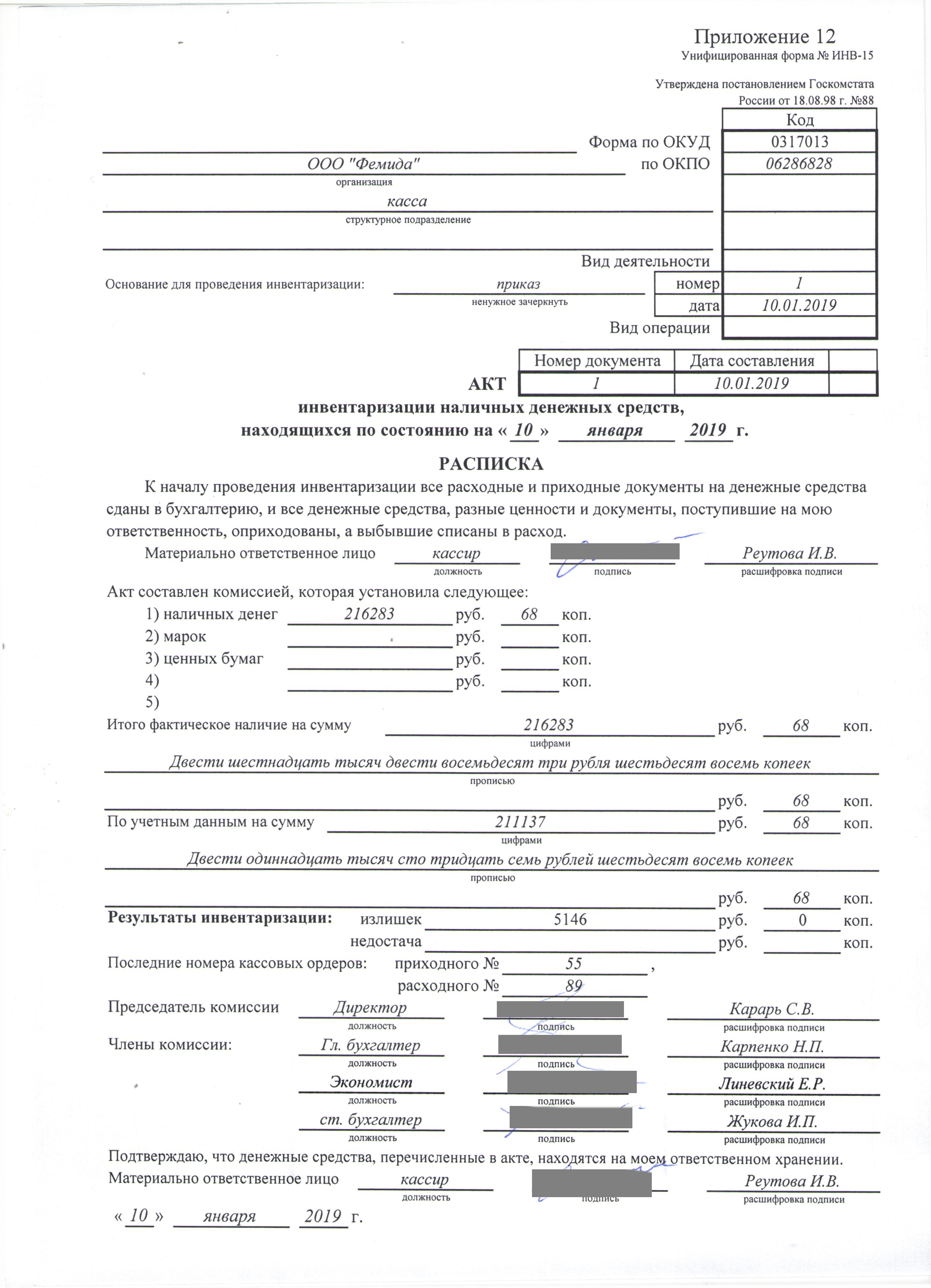

Проверка фактического наличия денежных средств проводилась при обязательном участии материально ответственного лица – кассира Реутовой И.В. Обязанность сотрудника участвовать в проведении инвентаризации сохранности и состояния вверенного ему имущества установлена в ООО «Фемида» договором о полной материальной ответственности.

Далее были проведены обязательные процедуры, которые необходимо осуществить до начала проверки наличия имущества.

Во-первых, инвентаризационной комиссией ООО «Фемида» получены последние (на момент инвентаризации) приходные и расходные документы о движении денежных средств. Председатель комиссии завизировал приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на 10 января 2019 года». Это послужило бухгалтерии ООО «Фемида» основанием для определения остатков имущества на начало инвентаризации по учетным данным.

Во-вторых, Реутова И.В. (материально ответственное лицо) дает расписку. С такой расписки начинается акт инвентаризации наличных денежных средств (форма ИНВ-15). В нем, в частности, указано следующее: «к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию, и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие - списаны в расход».

На данном этапе инвентаризации денежных средств были проведены следующие процедуры:

- проверка фактического наличия денежных знаков и других ценностей в кассе.

- проверка фактического наличия бланков ценных бумаг и бланков строгой отчетности по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

4-й этап: заключительный

Для акта инвентаризации предусмотрен типовой бланк по форме N ИНВ-15 (Приложение 4). В акте комиссия указывает, сколько наличных денег, ценностей и других документов находилось в кассе в момент проведения инвентаризации.

В ходе инвентаризации денежных средств в ООО «Фемида» были выявлены излишки в размере 5146 руб. Выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию и принимаются к учету в составе прочих доходов.

В бухгалтерском учете ООО «Фемида» излишки денежных средств и документов приходуются следующей проводкой:

Дебет 50 «Касса» субсчета «Касса организации» или «Денежные документы» Кредит 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Заключение

Документирование является одним из основных способов фиксации данных в учете для последующего их анализа и составления бухгалтерской отчетности, а также одним из элементов метода бухгалтерского учета. Сам процесс документирования представляет собой фиксацию различных фактов финансово-хозяйственной жизни в документах. Все факты финансово-хозяйственной жизни должны фиксироваться в первичных учетных документах в момент совершения данного факта, либо сразу же после его окончания в случае невозможности своевременного отражения. Составление первичных документов является первым этапом учетного процесса

Ежедневно в деятельности ООО «Фемида» происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка до покупателя, уценка, списание. Учетные записи о поступлении и выбытии товаров в ООО «Фемида» производятся на основании приходных и расходных документов, утвержденных Госкомстатом России.

Инвентаризация - это способ проверки фактического наличия активов и обязательств предприятия. Инвентаризация на российских предприятиях проводится с целью сопоставления данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, денежные средства) и все виды финансовых обязательств (дебиторская и кредиторская задолженность, кредиты банков, займы и резервы). Инвентаризация имущества производится по его местонахождению и материально ответственным лицам.

Согласно действующему законодательству, ее обязательно проводить раз в год при составлении годовой отчетности, но предприятия могут устанавливать и другие сроки. Как правило, инвентаризация материальных ценностей, денежных средств, денежных документов, бланков строгой отчетности проводится внезапно, а основных средств, незавершенного производства, капитального строительства, расчетов и других статей баланса - по состоянию на 1-е число месяца.

Этапы проведения инвентаризации в ООО «Фемида»

1-й этап: создание инвентаризационной комиссии

2-й этап: подготовительный. Перед началом инвентаризации денежных средств был издан Приказ (постановление, распоряжение) о проведении инвентаризации (форма ИНВ-22). Далее были проведены обязательные процедуры, которые необходимо осуществить до начала проверки наличия имущества. Во-первых, инвентаризационной комиссией ООО «Фемида» получены последние (на момент инвентаризации) приходные и расходные документы о движении денежных средств. Во-вторых, Реутова И.В. (материально ответственное лицо) дает расписку.

3-й этап: технический. На данном этапе инвентаризации денежных средств были проведены следующие процедуры:

- проверка фактического наличия денежных знаков и других ценностей в кассе.

- проверка фактического наличия бланков ценных бумаг и бланков строгой отчетности по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

4-й этап: заключительный. В ходе инвентаризации денежных средств в ООО «Фемида» были выявлены излишки в размере 5146 руб. Выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию и принимаются к учету в составе прочих доходов.

Список использованных источников

- Федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете» // Собрание законодательства Российской Федерации. 2011. № 50. Ст. 7344

- Федеральный закон от 27.07.2006 N 149-ФЗ (ред. от 18.03.2019) "Об информации, информационных технологиях и о защите информации" // "Российская газета", N 165, 29.07.2006

- Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 26.07.2019) "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" // "Собрание законодательства РФ", 26.05.2003, N 21, ст. 1957

- Приказ Минфина России от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Российская газета (Ведомственное приложение), №208, 31.10.1998

- Приказ Минфина РФ от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Российская газета. №48. 2000

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" // "Финансовая газета", N 28, 1995

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2017. - 720 с.

- Анциферова И.В. Бухгалтерский финансовый учет. – М.: Дашков и К, 2016. – 799 с.

- Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко, Н.А. Кирилова. – Ростов н/Д.: Феникс, 2017. – 398 с.

- Бухгалтерский учет / Под ред. проф. Ю.А.Бабаева – М.:ЮНИТИ–ДАТА, 2017. – 459с.

- Бухгалтерский учет: Учебник / Под ред. П.С. Безруких; 4-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2017. – 584с.

- Бухгалтерский учет, учеб. / Под.ред. Г.В. Максимовой – Иркутск: Изд–во ЦГЭА, 2016. – 567с.

- Ежов Ю.А., Андреева Т.В. Онлайн-кассы: особенности внедрения и административные правонарушения // Актуальные проблемы естественных и естественных наук. - 2017. - №5-5. - С. 147-149.

- Моисеева А.Д., Черемисина Т.Н. ФЗ-54 или революция в кассовой отрасли // Социально-экономические явления и процессы - 2017. [Электронный ресурс]. URL: https://cyberleninka.ru/

- Гетьман В.Г., Терехова В.А, Бухгалтерский финансовый учет: Учебник для бакалавров - 2-е изд., перераб. и доп.- М.: «Дашков и К», 2016. – 647с.

- Иванова Н.В. Бухгалтерский учет: Учебное пособие./Иванова Н.В. - М.: Академия, 2016. – 521с.

- Кондраков Н.П. Бухгалтерский финансовый учет: учебник, 2-е изд. перер. и доп.– М.: Проспект, 2018. – 754с.

- Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учёт. – М.: Омега-Л, 2016. – 640с.

- Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет; учебник – М.: Форум: Инфра-М, 2017. – 565с.

- Палий В.Ф., Палий В.В. Финансовый учёт: Учебное пособие. – 2-е. изд., перераб. и доп. – М.: ИД ФБК – ПРЕСС, 2016. – 496с.

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: ФиС, ИНФРА-М, 2016. – 464с.

Продолжение Приложения 1

Приложение 2

Продолжение Приложения 2

Приложение 3

Приложение 4

-

Алексеева, Г.И. Бухгалтерский учет. - М.: МФПУ Университет, 2017. С. 77. ↑

-

Рогуленко, Т.М. Бухгалтерский учет: Учебник. - М.: ФиС, ИНФРА-М, 2016. С. 101. ↑

-

Федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете» // Собрание законодательства Российской Федерации. 2011. № 50. Ст. 7344 ↑

-

Федеральный закон от 27.07.2006 N 149-ФЗ (ред. от 18.03.2019) "Об информации, информационных технологиях и о защите информации" // "Российская газета", N 165, 29.07.2006 ↑

-

Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко, Н.А. Кирилова. – Ростов н/Д.: Феникс, 2017. С. 124.. ↑

-

Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учёт. – М.: Омега-Л, 2016. С. 40. ↑

-

Гетьман В.Г., Терехова В.А, Бухгалтерский финансовый учет: Учебник для бакалавров.- М.: «Дашков и К», 2016. С. 152. ↑

-

Бухгалтерский учет: Учебник / Под ред. П.С. Безруких; 4-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2017. С. 104. ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет; учебник – М.: Форум: Инфра-М, 2017. С. 151. ↑

-

Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 26.07.2019) "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" // "Собрание законодательства РФ", 26.05.2003, N 21, ст. 1957 ↑

- «Выбор стиля руководства в организации»(Концепция управления персоналом организации)

- Понятия и признаки государства (Понятие, сущность и содержание государства)

- Понятие и виды источников права (Понятие источников права)

- Понятие и виды источников права (Основные понятия источников права)

- Формы государственного устройства (Форма государства)

- Роль мотивации в поведении организации (Теоретические аспекты мотивации)

- Специфика стратегического управления персоналом в организациях партисипативного типа (Сущность управления персоналом в организациях)

- Понятие и классификация юридических фактов (ОБЩИЕ ПОЛОЖЕНИЯ О ЮРИДИЧЕСКИХ ФАКТАХ)

- Роль мотивации в поведении организации (Теоретические аспекты мотивации трудовой деятельности)

- Мотивация и её теории (Понятие и смысл мотива и мотивации)

- Коммерческие риски и способы их уменьшения (на примере БРПК «Океан»)»

- Формы социальной защиты населения (Формы социальной защиты населения)