Добросовестная и недобросовестная ценовая конкуренция (Ценовая сторона внутрирыночной конкуренции)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Экономическое сообщество привыкло к понятиям ценовая и неценовая конкуренция, как будто это два разных вида (процесса) рыночной конкуренции. Однако в реальности это лишь две стороны одного конкурентного процесса. Их можно выделить только в теории (в мышлении). Ценовая сторона конкуренции фиксирует в ее исходном пункте различие цен предложения и спроса товаров одного рода при допущении (абстракции) их нормального качества. Исходный пункт неценовой стороны конкуренции — разное качество товаров данного рода при их одинаковых ценах. Единство этих разных сторон одного процесса конкуренции выражено в ее результате — формировании средней рыночной цены на единицу товара нормального качества. Доказательство этой гипотезы состоит в следующем.

Целью данной работы является изучение добросовестной и недобросовестной конкуренции, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть ценовую и неценовую стороны рыночной конкуренции;

- изучить особенности ценовой конкуренции на современном этапе;

- рассмотреть формы недобросовестной конкуренции

Объектом исследования является добросовестная и недобросовестная конкуренция.

Предметом исследования является добросовестная и недобросовестная конкуренция в страховой отрасли.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ЦЕНОВАЯ И НЕЦЕНОВАЯ СТОРОНЫ РЫНОЧНОЙ КОНКУРЕНЦИИ

1.1 Ценовая сторона внутрирыночной конкуренции

Товаропроизводители на рынке устанавливают индивидуальные цены предложения своего товара (РИвд) на основе издержек его производства. «В расчетах предпринимателя издержками является сумма денег, требующаяся для приобретения факторов производства» [1. С. 319]. Каждый из них, при установлении цен на произведенные им товары, исходит не просто из жажды прибыли или из информации о ценах предложения у конкурентов, или вообще устанавливает свою цену по недомыслию, из объективной необходимости воспроизвести затраченные средства и получить нормальную (в данное время, в данной стране) прибыль, т. е. ориентируется на величину «нормы прибыли, считающейся нормальной в данное время» [2. С. 93]. А нормальная прибыль — это такая, которой «хватает как раз на то, чтобы покрыть минимальную сумму, необходимую для привлечения к делу капитала и предпринимательских способностей» [3. С. 51]. По сути, ту же мысль проводит Дж. Робинсон: «Прибыль фирмы будет нормальной, если цена ее продукции равна средним издержкам производства» [4. С. 142]. И, по крайней мере, «для индивида, как рационального участника обмена, его проблемы сводятся, в конечном счете, к одной-единственной проблеме — как избежать разорения ... рациональный обмен имеет в виду, прежде всего, возможность дальнейших обменов» [5. С. 61].

Поэтому на рынке однородных и однокаче- ственных товаров в соответствии с издержками производства (включающими нормальную прибыль) у разных производителей существуют разные индивидуальные цены предложения — высокие, средние, низкие. «Бизнесмены стремятся к ценам, которые покрывают средние затраты, не думая о предельной выручке и предельных затратах» [6. С. 405]. Это — первый рыночный сигнал для покупателей, формирующий их спрос. Понятно, что спрос на товары с высокими ценами РИдд1 будет минимальным — (DJ, а на товары с низкими ценами спрос будет максимальным (не забудем, что речь идет о спросе на одного рода товары одинакового качества) — (Z)2). Высокий спрос на дешевый товар вынуждает (побуждает) повышать установленную индивидуальную цену данного товара, а минимальный (нулевой) спрос на этот же товар с высокой ценой также вынуждает снижать ранее назначенную цену. Этот процесс (движение) изменения индивидуальных цен бесконечен (постоянен), но в его результате установится средняя на данном рынке цена данного рода товара. Она будет меняться в дальнейшем при изменении общего спроса на товар этого рода, что составляет иной вопрос — о колебании средних на рынке цен.

В противовес данному определению внутри- рыночной конкуренции, где в простейшем ее отображении величина Р, каждого продавца оказывает влияние на величину рыночной цены, в неоклассике принято считать бесспорным, что ни один из продавцов не оказывает никакого влияния на цену, по которой он поставляет продукцию [7. С. 155], так как на рынке уже существуют «заданные цены» [Там же] и каждый принимает цены такими, какие они есть [Там же. С. 156], каждый продавец — «ценополучатель». Однако не ясно, откуда взялись эти цены, которые каждый продавец «принимает». Не предлагал ли он свою цену, исходя из своих издержек? Не скрывается ли процесс конкуренции за этой, наперед существующей на рынке единой ценой каждого товара [8. С. 212], почти как в централизованной экономике?

Но в действительности: 1) существует не какая-то отдельная (как единичное явление) рыночная цена, а масса индивидуальных цен предложения, усредненных процессом конкуренции (РСр). Поэтому то, что называют конкурентной ценой, не существует особо, отдельно от РИвд • Это «такое всеобщее ... которое не может быть предъявлено» [9. С. 141]. Рыночная цена — абстрактная, а не конкретная всеобщность. Так же как нет отдельного «животного» в отличие от реально существующих животных, так же нет отдельной Др в отличие от PJh,. ибо РСр есть сущность Ри^ц после конкурентного процесса, а не отдельное бытие «единой» цены.

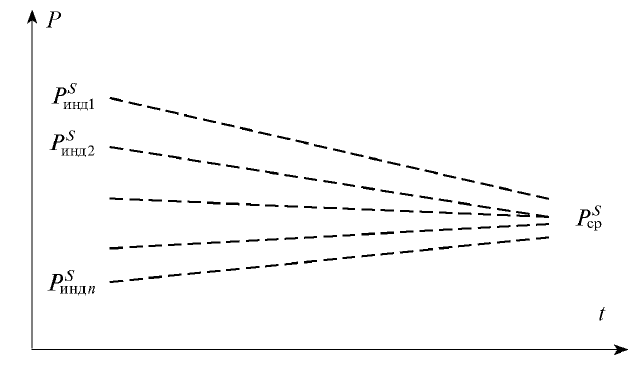

Схематично формирование, усреднение РИвд к РСр представлено на рис. 1, изображающем «сгущение» индивидуальных цен предложения.

Из рис. 1.1 ясно, в чем неточность мысли Э. Чемберлина, утверждающего, что «одновременное существование двух цен невозможно I Р и что для случаев, когда мы имеем дело со всецело стандартизированным продуктом, подобная форма конкуренции должна быть, следовательно, исключена. Эти разные цены могут, однако, рассматриваться как предварительные и не противоречат возможному окончательному урегулированию, при котором они сливались бы в единую цену» [3. С. 68-69]. Это предположение о единой цене как самостоятельном феномене закрывает возможность исследования процесса конкуренции как сведения «предварительных» цен предложения к их усредненным значениям, а не к абстрактно-всеобщей единой цене, которая якобы существует как отдельное явление для всех «ценополучателей».

Пример практики разброса и усреднения индивидуальных цен предложения выглядит так: в США в 1959 г. средняя цена автомобиля «Шевроле» составляла 2 436 долл., при минимальной в 2 350 долл. и максимальной 2 515 долл. [2]. Различие их составило 7 %. При этом 4 дилера продавали по 2 350-2 400 долл., 11 дилеров — по 2 400-2 450 долл., 8 дилеров — по 2 450- 2 500 долл. и 4 дилера — по 2 500-2 550 долл. [6. С. 508]. Налицо «сгущение» Ри„ .

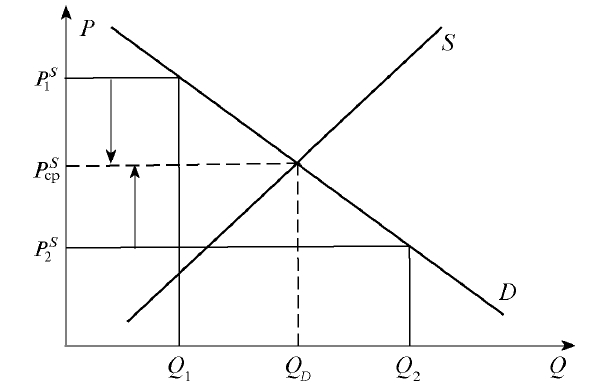

Простейшая модель ценовой стороны рыночной конкуренции продавцов можно представить при допущении, что спрос на рынке равен его предложению (рис. 1.2).

В данной модели (рис. 1.2) спрос при индивидуальной цене равен Оу т. е. больше, чем предложение второго продавца, что вызывает конкуренцию покупателей и рост цены Р s. Напротив, при индивидуальной цене Р s спрос равен Q только при условии, что на рынке нет больше продавцов (т. е. отражает весь спрос при цене .Pj5). В действительности весь рыночный спрос будет обращен на партию товара с ценой P2S, а затем с ценой Рcps.

Рис. 1.1 Процесс поведения Panд относительно среднего значения

Рис. 1.2. Первая модель рыночной конкуренции продавцов (D=S)

Таким образом, не считая случайных покупок, совокупный спрос покупателей (Qp) удовлетворяется полностью по среднерыночной цене. Однако движение к ней индивидуальной цены P2S (вверх) второго продавца определено объемом спроса Q2, который больше S А возможность продажи своей партии товара первым продавцом наступает постепенно только после снижения им цены Р^ до цены /'c|;,v и реализации всей партии товара вторым продавцом.

Остается заметить, что второй производитель- продавец получил не только нормальную, но и экономическую (избыточную) прибыль, а первый остался вообще без прибыли либо, в лучшем случае — с прибылью ниже нормальной.

Простейшее отношение рыночной конкуренции не означает, что на рынке вообще существуют только два указанных продавца. Тогда продавцы были бы олигополией или дуополией (если их всего два), а не собственно конкурентами. Дело в том, что само простейшее отношение рыночной конкуренции в теории берется как элемент массовых отношений — массы продавцов и массы покупателей (сотни — тысячи — миллионы). Абстрактное отношение двух продавцов — лишь упрощение рыночной конкуренции, не «снимающее» ее природу, сохраняющее ее суть в ясном (достаточно прозрачном) виде. Если в конкуренции участвует тысяча продавцов, то их можно поделить на две группы — та, что имеет издержки (и цены предложения) выше средних, и та, что имеет издержки и индивидуальные цены ниже средних.

Только упрощение отношения конкуренции продавцов до двух из них дает возможность смоделировать его как процесс формирования среднерыночной цены однородного товара из индивидуальных цен предложения. Тогда становится ясно, что «недопустимо определять конкуренцию как такую форму предложения или спроса, при которой продавец или покупатель, изменяя свое предложение или спрос, действительно не оказывает никакого влияния на цену» [10. С. 127]. Словом, если все по отдельности не влияют на цену, то откуда она возьмется?

В познании единого процесса рыночной конкуренции выделяются конкуренция продавцов друг с другом и конкуренция покупателей между собой. Тем не менее, иногда конкуренция представляется как некий «торг» покупателя и продавца. Но торг покупателя с продавцом скорее свидетельствует об отсутствии конкуренции на данном рынке. Если же конкуренция существует, то покупатель всегда может указать продавцу на цены предложения конкурентов. «Безболезненное разрешение конфликтов между участниками рыночной сделки на конкурентном рынке основано, в частности, на том, что если компромисс не будет найден, стороны всегда могут найти себе других партнеров по сделке» [11. С. 86].

Участие покупателей в рыночной конкуренции имеет троякий смысл. Во-первых, они «оплодотворяют» конкуренцию продавцов тем, что создают разный объем спроса к продавцам Рвд и продавцы из-за этого снижают с разной Ри, высокие Рти и повышают низкие, что и показано выше. Во-вторых, покупатели конкурируют, если на рынке данного рода товара спрос выше совокупного предложения продавцов. В-третьих, они конкурируют в тех сферах данного рынка, где были низкие -^ИНД ; т. е. где был поэтому вы сокий спрос (что и побуждает продавцов поднимать P{L и дает возможность этого), хотя в целом по данному рынку спрос может быть ниже или равен предложению всех продавцов.

Конкуренция покупателей существует при D > S на всем рынке данного рода товара. Их индивидуальная цена спроса (РЕщ) в решающей степени зависит от их платежеспособности, или, представляя дело субъективно, оттого, «сколько потребители согласятся заплатить» за товар [12. С. 48]. Со своей разной платежеспособностью покупатели приходят на данный рынок и обнаруживают усредненные Рин как РСр. Часть покупателей из-за низкой платежеспособности «отсечена» от покупок данного рода товара, а остальные, при условии превышения их общего спроса над совокупным предложением продавцов, начнут (в меру своей платежеспособности) повышать РИвд, т. е. конкурировать друг с другом. Такое повышение РИвд по сравнению друг с другом, начиная с уровня РСр, приведет к установлению Рср > Р%> •

В сущности, аналогично обстоит дело и с той конкуренцией покупателей, которая возникает у продавца с низкои Р.: и высоким объемом спроса на него. Конкуренция между покупателями «заставит их делать продавцам с низкой ценой предложения о покупке по более высоким ценам» [13. С. 25]. Этот продавец как бы представляет для покупателей весь рынок (к другим продавцам покупатели не идут из-за высоких у них ^нд ). Эта конкуренция приводит к росту Ринд и приближению к средним значениям по данному рынку в данное время, к Р^.

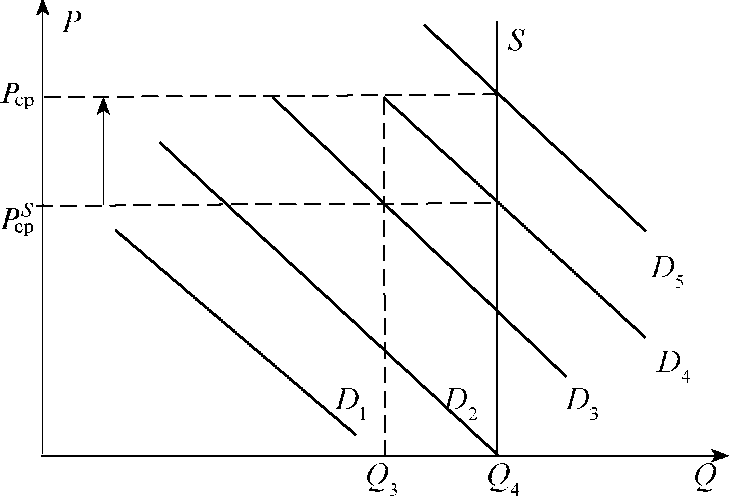

Покупатели частично переходят к другим продавцам, и спрос у данного продавца снижается, а его PL прекращает рост. Графически конкуренция покупателей изображена на рис. 3.

На кривых спроса Dx и D2 товар недоступен для покупателей. На кривой спроса D покупатели могли бы приобрести товар в объеме Qy но их «опережают» покупатели на кривой спроса D которые «готовы» купить весь объем товара в объеме Q4. Однако более платежеспособные покупатели на кривой спроса D купят товар по более высокой цене Рср, если, конечно, не появятся еще более платежеспособные, готовые купить товар по цене выше Рср.

Установление Рц-, является исходным пунктом для Рср с участием или без участия конкуренции покупателей. В этом смысле конкуренция продавцов первична, а конкуренция покупателей — вторична. PL , а потому и РСр определяется издержками производства, и в этом объективное основание конкурентной цены продавцов, тогда как в конкуренции покупателей таким основанием является их платежеспособность.

1.2 Неценовая сторона рыночной конкуренции

Для исследования неценовой стороны конкуренции необходимо рассмотреть взаимосвязь качества товара и его цены через определение и измерение блага. Суть конкуренции уточняется тем самым как процесс приведения индивидуальных цен предложения конкретных экземпляров (партий) товара данного рода к среднерыночной цене единицы блага (товара нормального качества). Тогда будет ясно, что

1) суть ценовой и неценовой конкуренции одна и та же, это две ее стороны;

2) неценовая сторона конкуренции сводится к участию в конкурентном механизме качества товаров одного рода, формирующего их разные рыночные цены.

Рис. 1.3 - Рост РСр при конкуренции покупателей

Решающим для понимания сути неценовой стороны конкуренции является положение о том, что среднерыночная цена определяется на уровне нормального (в своем роде и в данное время) качества товара. Оно определяется всегда для данного периода времени и в границах (пространстве) рынка данного рода товара [14]. Отклонения цены каждого конкретного экземпляра товара от цены других экземпляров товара того же рода в каждый данный период определяются не чем иным, как отклонением качества каждого экземпляра товара от нормальной полезности данного рода товара. Иначе говоря, существует статическая зависимость рыночной цены конкретного экземпляра товара от соотношения его индивидуальной полезности со сред- необщественной (нормальной) полезностью данного рода товара.

Для того чтобы доказать эти утверждения, необходимо прежде всего определить смысл качества и количества блага, о цене которого здесь идет речь.

Известно, что благо есть полезная вещь, услуга, полезный продукт. Но на этом определение блага в современной экономической теории, по сути, заканчивается. Хотя понятие блага встречается в ней часто, дается классификация благ (комплементарные, заменители, частные и общественные и т. д.), указывается их ограниченность, но нет ни количественной, ни качественной определенности блага. Ведь достаточно поставить вопрос: «Как определяется (измеряется) количество блага?», чтобы увидеть, что ответа на этот вопрос в литературе нет. В фактических же примерах «блага» выступают лишь как физические вещи и их величины (тонны, метры, штуки и т. д.), а не как полезные вещи со своей особой количественной определенностью.

Количество блага не может быть определено, если не раскрыт смысл его качественной характеристики. Обычно под качеством товара понимается его бытовое толкование — уровень полезных свойств конкретного экземпляра данного товара по отношению к полезным свойствам другого экземпляра этого же рода товара. В этом смысле конкретный товар может быть высококачественным, а другой (того же рода) — низкокачественным. Как видно, здесь качество товара фигурирует как относительная количественная характеристика полезных свойств конкретного экземпляра товара определенного рода. Но, во- первых, тогда речь идет не о «качестве блага», а о качестве товара как вещи. Во-вторых, не ясно, по отношению к чему определяется высокое или низкое качество товара. Требуется точка отсчета — нормальное качество данного рода товара, что и отличает просто товар-вещь от блага. Его количество — это величина вещи нормального качества. В-третьих, разнородные продукты не сравнимы по этому понятию качества — никому не придет в голову утверждать, что качество данной партии обуви выше (ниже), чем конкретного вида масла. «Если в природе двух вещей нет общего им «третьего», то сами различия между ними становятся совершенно бессмысленными» [15].

Данная вещь потому и полезна, что качественно отлична от иной, другой, ничего общего с ней не имеющей по удовлетворению определенной потребности. Если же общее в них есть, то в меру этой общности они удовлетворяют одну и ту же потребность и в этом смысле сравнимы. Так, газ, нефть, уголь, дрова имеют общее им свойство — теплотворную способность, удовлетворяют одну и ту же потребность и поэтому могут быть соизмеримы как благо. Но при этом никто не скажет, что газ качественнее дров, иначе мы подменяем смысл качества блага (их разнокачественность, незаменимость) понятием качества вещи одного рода. При этом следует помнить, что однородность товара как блага не исключает его различия по видам, подвидам и качеству конкретных экземпляров.

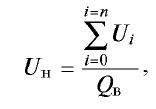

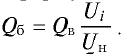

Итак, благо и вещь не одно и то же, а поэтому количество блага не равно количеству вещи. Благо — это полезная вещь. Равным образом нет тождества блага и полезности вещи (услуги) — на рынке продаются не полезности (висящие в воздухе), не вещи (они могут быть бесполезны), а блага. Только единство физических мер вещи и мер ее полезности определяет меру количества блага. Оно поэтому исчисляется как количество вещи нормального качества. Стало быть, чтобы установить величину (количество) блага, необходимо сначала определить нормальную полезность вещи данного рода. Она, как правило, есть средневзвешенная из индивидуальных полезно- стей вещей данного рода, произведенных и продаваемых на данном рынке в данный период:

где Uн — нормальная полезность вещи данного рода в данный период;

Иначе говоря, арифметически вся суммарная полезность всего товара данного рода, имеющегося на данный период на данном рынке, делится на массу товара данного рода на данном рынке на данный момент, и в результате получаем нормальную полезность единицы физической меры данного рода товара. Она может изменяться довольно быстро уже потому, что в следующий период (неделю, месяц ...) поставки данного товара на рынок могут быть в иных объемах или при иных его качественных показателях.

Практическое определение объективной полезности, качества вещей затруднено как сложностью измерения физического количества вещи, так и ее полезности. Достаточно поставить вопрос о количестве посуды как физической вещи (килограммы? штуки?), как эта трудность станет очевидной. Да и количество полезности в какой- либо конкретной «посудине» определить так же не просто (вместимость? дизайн? срок службы?). Госстатистика в ряде мер благ пытается «уловить» единство вещи и полезности (например, тонны условного топлива), а в других случаях считает не блага, а физические вещи (квадратные метры жилой площади). В общем случае для того, чтобы определить количество блага, а не просто вещи, необходимо дробить, детализировать роды и виды благ (статистика иногда это делает — обувь кожаная, резиновая, валяная). Кроме того, в актах купли-продажи в процессе внутрирыночной конкуренции покупателями определяется не столько абсолютное качество, сколько относительное по принципу «лучше — хуже — нормально».

Если все-таки установлено количество вещи данного рода (Qb) и ее нормальная полезность, то количество блага (Q6) в каждой партии товара определяется по формуле

Из такого понятия «благо» и его меры ясно, что если есть безусловный смысл в понятиях «качество вещи», «качество продукции», качество товара», то бессмысленным, тавтологичным и иррациональным будет понятие «качество блага», если его употреблять не в значении разного рода благ, т. е. в смысле разнокачественных (невзаимозаменяемых) благ, а как тождественного качеству продукта, вещи, товара. Когда говорят: «качество производимого блага» [16. С. 23], «благо более низкого качества» [16. С. 24], «снижение качества экономических благ» [16. С. 25], «блага хорошего и плохого качества» [16. С. 26], то не осознают, что «благо» уже содержит в себе нормальность качества вещи данного рода. Блага данного рода может быть больше или меньше, но оно не может быть большего или меньшего качества. Только при таком условии можно определить единицу блага данного рода и его цену, т. е. цену единицы товара нормального качества. На этой основе определяются цены товара данного рода ненормального качества, как большего или меньшего количества блага этого рода.

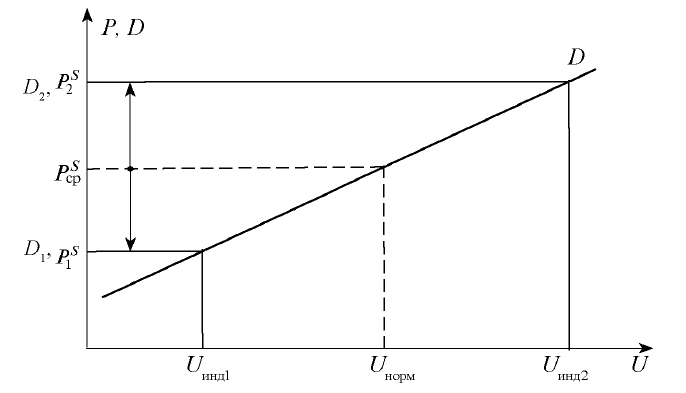

Покажем пример приведения цены всякого товара к цене товара нормальной полезности, т. е. к цене единицы блага. Например, если потребитель обнаруживает на рынке, что цена 1 м3 дров и 1 т угля равна 1 ООО р., но теплотворная способность 1 т угля в 3 раза выше теплотворной способности 1 м3 дров, то он предъявит спрос только на уголь. При данных ценах на дрова и уголь спрос на дрова будет нулевым, что вынудит продавцов дров снижать цену до такого уровня, пока не возникнет спрос на дрова. В то же время продавцы угля под действие конкуренции покупателей будут повышать цены, если полагать, что совокупный спрос может быть удовлетворен только углем и дровами в совокупности. Таким образом, конкуренция продавцов дров и угля есть приведение индивидуальных цен на дрова и уголь к такой рыночной цене, которая отражает в данном примере, что единица теплотворной способности хоть в дровах, хоть в угле будет иметь одну и ту же цену. Поясним данные положения на графике (рис. 4).

На рис. 4 первый продавец предлагает товар низкого качества (£/ по цене РСр • То же делает второй продавец, но у него товар высокого качества (^инд2)- При таком положении (а оно обусловлено допущениями, что издержки производства на единицу товара как вещи, а не блага у обоих субъектов рынка одинаковы) спрос на их товары будет разный, хотя цена на товар- вещь одинакова. В данной модели разный спрос обусловлен разным качеством товара, т. е. определен разной ценой единицы блага (говоря по сути). Спрос D2 обусловлен тем, что при РСр на товар у обоих продавцов единица блага у второго фактически продается дешевле, чем единица блага при цене РСр у первого. Под воздействием такого спроса и конкуренции покупателей неизбежно движение рыночной цены к цене Pf на высококачественный товар и к цене Pf на низкокачественный товар. После такого движения устанавливается равная рыночная цена единицы блага, хотя внешне кажется, что цены на товары различного качества разные: «Размещение продуктов на одной витрине позволило ... дифференцировать цену на товар разного качества» [17. С. 85].Такая кажимость возникает из того, что сущность (благо) и явление (вещь) не совпадают.

Таким образом, неценовая сторона конкуренции есть процесс приведения индивидуальных цен на разнокачественные товары к среднерыночной цене на единицу блага. Неценовая конкуренция — это «вывернутая наизнанку» ценовая конкуренция. Последняя рассматривалась при допущении разных индивидуальных цен на одинаковые по качеству товары (а по сути — сначала разные цены на единицу блага), тогда как в неценовой конкуренции — сначала при допущении одинаковых цен на единицу вещи. Рыночная конкуренция продавцов (как ценовая, так и не ценовая ее стороны) в итоге состоит в приведении индивидуальных цен предложения к среднерыночным ценам единицы блага.

Итак, рыночная конкуренция как продавцов, так и покупателей ведется не по цене единицы товара как вещи, а по цене единицы блага, т. е.

по цене единицы товара нормального качества в системе товаров своего рода. Это касается как индивидуальных цен предложения и спроса, так и среднерыночной цены. Внешняя видимость разных рыночных цен на товары-вещи одного рода, но разного качества скрывает равенство этих цен на единицу блага, что и ведет к поверхностному суждению о существовании наряду с ценовой конкуренцией еще иной — неценовой конкуренции, хотя они только в мышлении (познании) могут рассматриваться как две разных стороны единого процесса сведения разных индивидуальных цен благ к среднерыночной цене блага.

Рис. 1.4 - Зависимость цены товара от полезности и спроса

Нет отдельного процесса ценовой внутриры- ночной конкуренции и отдельного процесса неценовой конкуренции. Ценовая и неценовая конкуренция — это не два вида или рода конкуренции, а две стороны (два аспекта) одной и той же внутрирыночной конкуренции. Бессмысленно говорить, какая сторона внутрирыночной конкуренции является ведущей: ценовая или неценовая. В теории можно выделить только ее аспекты:

1) разные цены товара при их одинаковом качестве и их сведение к средней по рынку данного рода товара (ценовая сторона);

2) при одинаковых индивидуальных ценах разнокачественных экземпляров и их сведении к разным рыночным цена соответствует различиям качества экземпляров данного рода товара (неценовая сторона). Качество при определенной цене или цена при определенном качестве — таковы абстракции в исследовании внутрирыночной конкуренции. Их реальное единство — в цене предложения единицы блага, или в соотношении цена / качество.

ГЛАВА 2 ОСОБЕННОСТИ ЦЕНОВОЙ КОНКУРЕНЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Ценовая конкуренция на современных товарных рынках

Как известно, неценовая конкуренция предполагает предложение товара более высокого качества, максимально полно соответствующего стандарту или даже превышающего его. К числу различных неценовых методов относят все маркетинговые методы управления предприятием. В соответствии с этапами принятия потребителем решения о покупке того или иного товара, можно выделить следующие виды неценовой конкуренции [6]:

- Желания-конкуренты. Существует большое количество альтернативных способов вложения потенциальным покупателем своих денежных средств.

- Функциональная конкуренция. Существует большое количество альтернативных способов удовлетворения одной и той же потребности.

- Межфирменная конкуренция. Является конкуренцией наиболее эффективных способов удовлетворения существующих потребностей.

- Межтоварная конкуренция. Является конкуренцией внутри товарного ряда продукции одной и той же фирмы, обычно выступает с целью создания имитации значительного потребительского выбора.

- Незаконные методы неценовой конкуренции. К ним относятся: промышленный шпионаж, переманивание специалистов, производство поддельных товаров.

В более сжатом виде можно заключить, что неценовая конкуренция представляет собой "рыночный подход, при котором стоимость продукции минимизируется, а другие рыночные факторы максимизируются" [7].

Ценовая конкуренция развивается на рынке в тесной связи с условиями и практикой неценовой конкуренции, выступает по отношению к последней в зависимости от обстоятельств, ситуации на рынке и проводимой политики, как подчиненном, так и доминирующей. Это метод, основанный на цене. Ценовая конкуренция "восходит к временам свободного рыночного соперничества, когда даже однородные товары предлагались на рынке по самым разнообразным ценам. Снижение цены было той основой, с помощью которой продавец выделял свой товар ... завоевывал желаемую долю рынка" [6]. В условиях современного рынка "война цен" является одним из видов конкурентной борьбы с соперником, причем такое ценовое противостояние часто приобретает скрытый характер. "Война цен в открытой форме возможна только до того момента, пока фирма не исчерпает резервы себестоимости товара. В целом ценовая конкуренция в открытой форме приводит к снижению нормы прибыли, ухудшению финансового состояния компаний. Поэтому компании избегают вести ценовую конкуренцию в открытой форме. Она применяется в настоящее время обычно в следующих случаях: фирмами-аутсайдерами в их борьбе с монополиями, для соперничества с которыми в сфере неценовой конкуренции у аутсайдеров нет ни сил, ни возможностей; для проникновения на рынки с новыми товарами; для укрепления позиций в случае внезапного обострения проблемы сбыта. При скрытой ценовой конкуренции фирмы вводят новый товар с существенно улучшенными потребительскими свойствами, а цены поднимают непропорционально мало" [6]. При этом необходимо отметить, что в условиях функционирования различных рынков степень значимости ценовой конкуренции может существенно различаться. В качестве обобщающего определения ценовой конкуренции можно привести следующее: "Конкуренция, основанная на привлечении покупателей за счет продажи по более низким ценам товаров, аналогичных по качеству товарам конкурентов" [1].

Рамками, ограничивающими возможности ценовой конкуренции, являются, с одной стороны, себестоимость продукции, с другой стороны - институциональные особенности рынка, определяющие специфическую структуру продавцов и покупателей и, соответственно, - предложения и спроса.

Цена реализации складывается из себестоимости произведенной продукции, косвенных налогов, включаемых в цену, и прибыли, которую предполагает получить продавец. При этом уровень цен задается на рынке соотношением спроса и предложения, что определяет тот или иной уровень рентабельности активов и рентабельности произведенной предприятием продукции.

Представляя графически соотношение кривых спроса и предложения, ситуацию, отображающую принципы ценовой конкуренции, можно представить на рисунке 1. Так, существующая кривая предложения (на графике S1) при снижении цены (при прочих равных условиях) заменяется другой кривой (на графике S2). Происходит соответственное снижение цены - с р1 до р2, за счет чего происходит выигрыш в объемах реализованной продукции - с qi до q2

Рис. 2.1- Принципиальное влияние ценовой конкуренции на объем реализации

На сегодняшний день самой распространенной ценовой стратегией, которую выбирают около 80% компаний, - "следование за рынком" [4]. Предприятия, которые ее используют, устанавливают цены на свою продукцию, ориентируясь на некий усредненный прайс-лист. Впрочем, осознанным выбором назвать это трудно. Чаще всего действовать по-другому просто невозможно. Как правило, "быть как все" приходится тем, кто работает на массовых рынках, где очень высока конкуренция. Данное положение в полной мере относится и к мясному рынку. В сложившейся ситуации покупатели очень болезненно реагируют на всякое заметное подорожание товара, что не позволяет завышать цены, а конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж, что делает опасной другую стратегию ценообразования - "внедрение на рынок".

Говоря о реализации ценовых мероприятий в рамках конкурентной борьбы, необходимо сказать, что в основном ценообразованием на российских предприятиях занимаются совершенно различные органы и лица: директор, бухгалтер, экономист, менеджер по продажам, менеджер по поставкам, специалист отдела маркетинга и пр.

К сожалению, еще мало прецедентов, по крайней мере, в региональной практике, использования именно профессиональных аналитиков-консультантов, которые обладают специальными навыками и опытом грамотного ценообразования, способных учесть весь спектр воздействующих на цену факторов. Поэтому не редки случаи, когда предприятия впадают в крайности, выстраивая свою ценовую политику.

Вот перечень таких крайностей, с которыми можно столкнуться в практической деятельности [5]:

- практически все предприятия используют только ценовую конкурентную стратегию с учетом своей себестоимости - конкурентную борьбу на основе цен, но не качества. Соответственно, цены устанавливаются либо на уровне ведущего на рынке конкурента, либо на уровне средних среди конкурентов цен, либо на уровне ниже всех конкурентов;

- есть предприятия, бездумно использующие стратегию ценового демпинга. В отдельных сферах (например, предоставление телекоммуникационных услуг передачи данных) последний метод может иметь преобладающее значение. Естественно подобное "ценообразование" за короткий срок способно привести предприятие не только к коренным изменениям в ценовой политике, но и фатальным последствиям;

- часть предприятий используют только метод "Себестоимость +". Их цены мало коррелируют с существующим на рынке уровнем. Учитывается себестоимость и маржа, которую предприниматель хотел бы получить.

К профессиональным консультантам по ценообразованию обращаются те предприниматели, которые хотят оптимизировать эффективность своих инвестиций, повысить вероятность их окупаемости в самые короткие сроки. Крупные предприятия могут ввести в штат специальную должность и содержать специалиста на постоянной основе. Это обоснованно, когда у предприятия большой ассортимент продукции и услуг, когда объем их продаж и цены зависят от сезонного фактора и прочих внешних факторов. Например, когда закупка материалов, услуг и продажа готовой продукции производятся в разной валюте. И приходится выстраивать отдельную стратегию отслеживания курсов и реагирования на их изменения. Мелкие и средние предприятия, как правило, нуждаются в разовых услугах, прибегают к ним время от времени.

Последним, при выборе специалиста для построения ценовой политики, необходимо соблюдать следующие условия:

-

- Консультант обязан владеть отработанной технологией решения задач и необходимыми профессиональными навыками.

- Консультант должен быть независимым от предприятия: от традиций, бытующих в организации, от политики управленческого аппарата.

- Консультант должен иметь не только собственные разработки для решения поставленных клиентом задач, но и опыт работы с профессиональным ПО, зарекомендовавшим себя на рынке консультационных услуг и заслужившим доверие предприятий.

Таким образом, вопросы управления ценообразованием в рамках ценовой конкуренции целесообразно решать с использованием профессиональных сотрудников. В случае невозможности содержания подобных сотрудников рекомендуется прибегать к аутсорсингу данной функции.

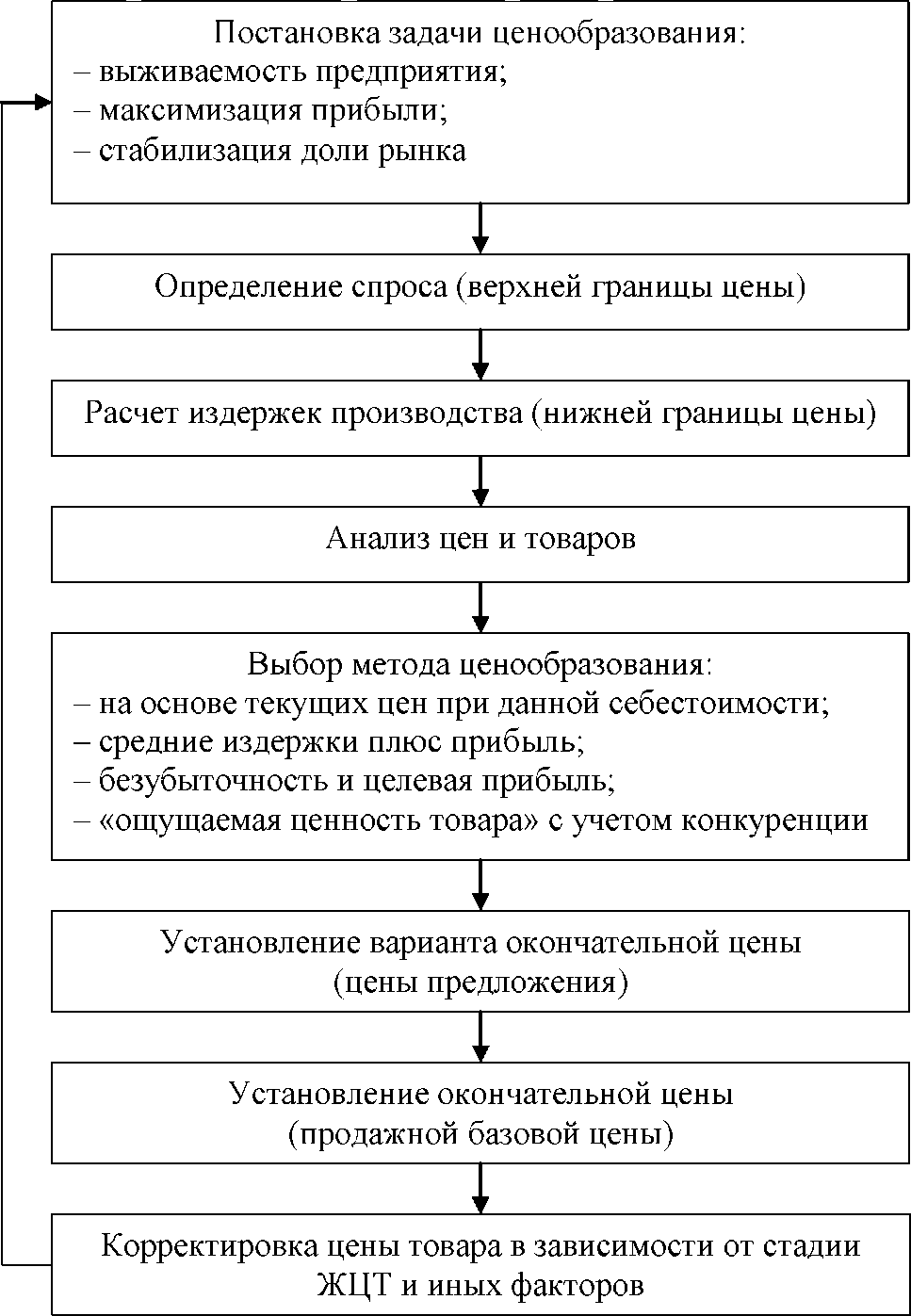

Однако, в любом случае, в процессе управления ценообразованием необходимо соблюдать определенную последовательность действий, которую традиционно схематично можно представить следующим образом (рис. 2.2).

Рис. 2.2. Алгоритм расчета цены

Однако данный алгоритм обладает определенными недостатками, поскольку определение цен осуществляется на основе недостаточной целевой альтернативы, кроме того, не всегда возможно выполнить некоторые из этапов ввиду новизны товара, отсутствия конкурентов, либо иных барьеров.

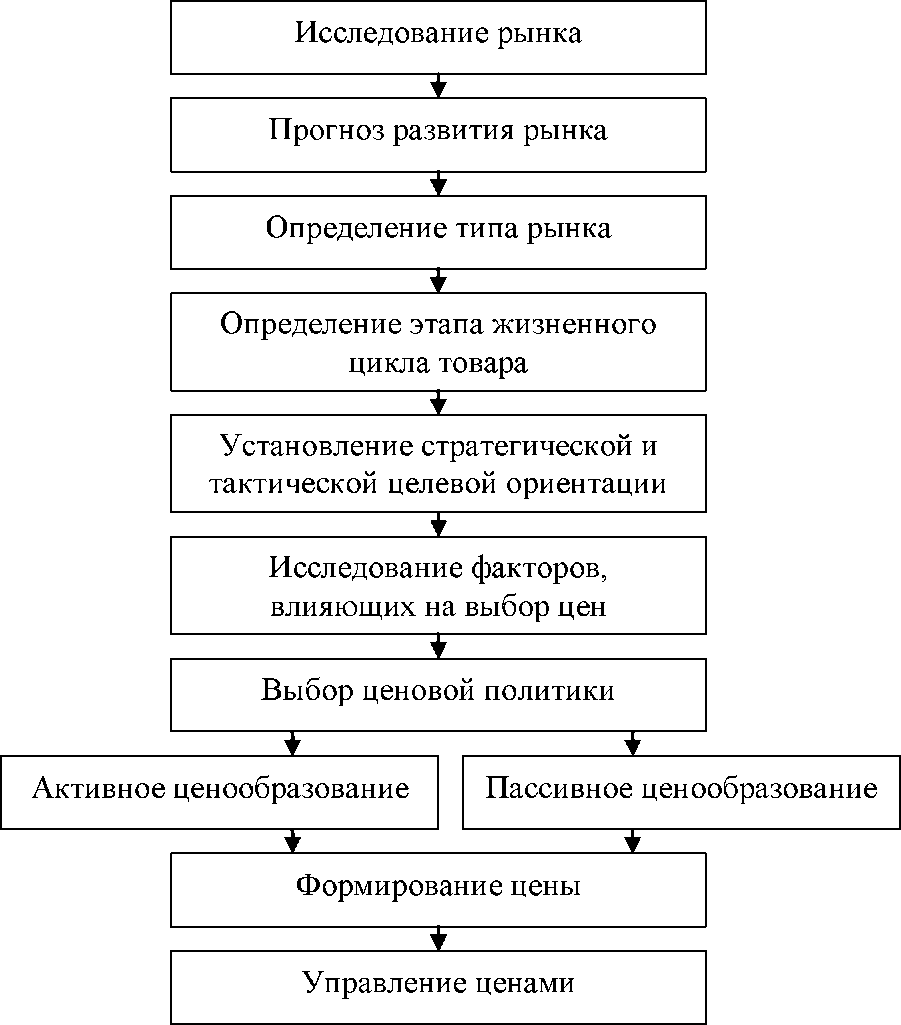

Рис. 2.3. Последовательность этапов процедуры ценообразования

В связи с этим целесообразнее использовать несколько иной вариант установления цен (рис. 2.3).

Однако, даже в случае сосредоточения на процессе управления ценами, необходимо помнить о взаимосвязи цены с остальными элементами комплекса маркетинга, поскольку, как показывают исследования [2], в большинстве случаев цена не является причиной отказа от покупки.

2.2 Системное управление политикой ценовой конкуренции промышленного предприятия

Для проведения эффективной политики, направленной на усиление ценовой конкуренции предприятия, необходима выработка системного подхода, ориентированного на ситуацию на рынке. Такая система должна была бы, учитывая позиции конкурентов, состояние платежеспособного спроса и их динамику, предлагать руководству предприятия такое изменение цен на продукцию, которое было бы выгодно с точки зрения конкуренции на рынке. Система должна, в идеале, всегда предоставлять относительно точное значение, на которое следует увеличить или уменьшить цену на товар. Таким образом, необходим определённый расчетный алгоритм, включающий в себя последовательность учёта необходимых данных. К таким данным относятся: уровень реальных доходов потенциальных потребителей, ценовой уровень продукции конкурентов, цены на определённые виды продукции, степень контроля рынка, рекламные кампании и т.п.

С целью полноценного оперативного учёта всей этой информации, контроля за динамикой основных показателей, необходимо создать Систему конкурентно-ценового регулирования (СКЦР). Такая система, включающая в себя как объективные данные, характеризующие состояние рынка, так и коэффициентные поправки, выражающие политику, проводимую руководством предприятия, позволила бы с высоко степенью точности рекомендовать те или иные изменения в ценах на реализуемую готовую продукцию.

В такой системе оценке подвергаются не абсолютные показатели, а лишь их изменения. Такой подход обоснован тем, что мы имеем дело со сложившейся рыночно-ценовой структурой, а не с новым рынком. Мы не имеем возможности определять ту или иную стоимость товара или выбирать приемлемый для нас уровень цен; исходя из показателя себестоимости в дальнейшем будет необходимо оценить, насколько изменение цены, рекомендованное СКЦР повлияет на уровень рентабельности производства и реализации готовой продукции.

К объективным данным, включаемым в СКЦР можно было бы отнести:

- Динамику уровня доходов населения;

- Динамику цен конкурентов - по всему перечню производимой продукции, которая может влиять на эластичность спроса, то есть с учётом заменяемых или замещаемых товаров;

- Динамику цен в анализируемом сегменте рынка.

Учёт этих факторов даст возможность проанализировать будущее изменение спроса и предложения, определить перспективное состояние рынка. Поскольку же нашей задачей является выработка такой ценовой политики, которая составила бы нам определенное конкурентное преимущество, необходимо введение к каждой из приведённых групп данных соответствующих поправочных коэффициентов, которые мы обозначим как коэффициенты общего ценового реагирования, выражающие принципиальные возможные изменения конкурентных цен без учёта положения предприятия на рынке. Значения коэффициентов, умножающиеся на полученные объективные показатели, в стандартной ситуации не превышать 1,0. Наиболее сложной задачей на данном этапе будет установить их точное соотношение между собой. Очевидно, что при прочих равных условиях значение коэффициента общего ценового реагирования в отношении динамики уровня доходов населения обычно будет равно 1,0. То есть цена в данном аспекте будет прямо увязываться с реальными доходами населения. Важным, при этом, является то, что показатели инфляции в данном случае должны сознательно игнорироваться. Одной из основных ошибок, допускаемых современным российским менеджментом, является то, что ценовая политика, проводимая предприятиями, ориентируется не столько на запросы и возможности потребителя (то есть на платежеспособный спрос), сколько на изменения внешних цен. Такая политика приводит к несоответствию цен и спроса, что делает невозможным проведение политики эффективной ценовой конкуренции.

При получении трёх значений ценовой реакции, возможно получение усреднённого значения, выражающего возможное маневрирование ценой или общего коэффициента ценового реагирования.

На втором этапе функционирования системы целесообразно учесть, насколько полученное значение общего коэффициента ценового реагирования соответствует позициям, занимаемым предприятием на рынке. В случае, если предприятие занимает на рынке незначительное положение, его ценовая политика должна стремиться к большей конкурентоспособности, а если срединное - предприятие может ориентироваться на состояние рынка, не усиливая дополнительно свои ценовые конкурентные преимущества сверх достигнутых. Наиболее благоприятное в этом отношении положение занимает монополия, которая относительно свободна в вопросах конкурентного ценообразования, однако с учётом того, что речь идёт о региональном рынке, а в современных условиях позиции монополии могут подрываться производителями из других регионов, национальными производителями и иностранными, положение монополии также не является безупречным. С целью более качественного ориентирования ценовой реакции на динамические изменения состояния рынка, необходимо получение поправочных значений общего коэффициента ценового реагирования с получением в итоге значения частного коэффициента, относящегося к конкретному производителю.

Оценка значения поправочного коэффициента может производиться как на основе экспертных оценок, так и на основе выработанной шкалы. Экспертные оценки могут быть достаточно эффективны при отсутствии полной информации о состоянии рынка, а так же могут выступать в качестве корректирующих и дополняющих значений к коэффициенту. В стандартной же ситуации выработка оценочной шкалы - наиболее функциональный подход, предполагающий стандартизацию в принятии решений.

Очевидно, что при выработке данной шкалы в качестве прямо пропорционально взаимосвязанных параметров должны выступить рыночная доля и значение поправочного коэффициента. Параметры этого соотношения непосредственно определяются на основании экспертного решения и являются выражением конкурентно-ценовой политики предприятия. Так, при контроле доли рынка менее 5% целесообразно установить поправочный коэффициент на низком уровне, например - 0,5. Таким образом, цена, полученная в результате расчета общего коэффициента ценового реагирования, будет сокращаться в два раза. Если условия рентабельности не позволяют этого - избранное значение необходимо пересмотреть или определить сроки пересмотра. При средней доле контроля рынка (например - от 25% до 50%) поправочное значение может быть равно 1,0, то есть цена не будет дополнительно корректироваться. При более высокой доле контроля рынка значения поправочного коэффициента могут превышать 1,0.

Шкала, на основании которой вводится поправочное значение к общему коэффициенту ценового реагирования, может быть представлена графически следующим образом.

Наряду с поправочным значением, которое задаётся рыночной долей, целесообразно ввести также поправочное значение, характеризующее прочие условия работы предприятия на рынке. Например, фактор проведения рекламной компании, известность бренда, известность марки изделия, прочие факторы и т.п. Данное поправочное значение из-за своей относительной сложности не может быть принято на основании определённой шкалы, поэтому его значение устанавливается экспертным путём.

Рис. 2.4 Графическая шкала корректировки значений общего коэффициента ценового реагирования с учётом рыночной доли

Шкала на рисунке представлена красным цве- ветствующего решения автоматически перестраи- том. Степень отклонения данной кривой от пря- вает степень кривизны шкалы. На основании гра- мой АВ (величина а) определяется проводимой фических данных можно построить и табличную политикой и может изменяться. Поскольку пара- форму параметров корректировки коэффициента метры кривой, выражающей значения шкалы за- ценового реагирования с учётом рыночной доли. даются математической функцией, принятие соот-

Таблица 2.1 - Табличная шкала корректировки значений общего коэффициента ценового реагирования с учётом рыночной доли

|

Рыночная доля |

Поправочные значения коэффициента |

|

0 |

0,50 |

|

5 |

0,58 |

|

10 |

0,65 |

|

15 |

0,73 |

|

20 |

0,80 |

|

25 |

0,88 |

|

30 |

0,95 |

|

35 |

1,03 |

|

40 |

1,10 |

|

45 |

1,18 |

|

50 |

1,25 |

|

55 |

1,33 |

|

60 |

1,40 |

|

65 |

1,48 |

|

70 |

1,55 |

|

75 |

1,63 |

|

80 |

1,70 |

|

85 |

1,78 |

|

90 |

1,85 |

|

95 |

1,93 |

|

100 |

2,00 |

В схематичном виде алгоритм расчёта значений в рамках СКЦР может быть представлен следующим образом.

Таблица 2.2 - Алгоритм расчёта значений коэффициентов СКЦР

|

Абсолютный |

Коэффициенты общего реагирования |

Значение це- |

|

|

показатель |

новой реакции |

||

|

Общий коэффициент ценового |

реагирования |

||

|

Уровень доходов населения |

1,1 |

1,0 |

1,10 |

|

Ценообразование конкурентов |

1,4 |

0,9 |

1,26 |

|

Сегментное ценообразование |

1,2 |

0,9 |

1,08 |

|

Значение коэффициента |

1,15 |

||

|

Поправочные значения |

|||

|

Рыночная доля |

- |

- |

0,9 |

|

Рекламные, брендовые и проч. факторы |

- |

- |

1,1 |

|

Частный коэффициент ценового реагирования |

|||

|

Значение коэффициента |

1,14 |

||

|

Оценка рентабельности |

|||

|

Величина основных средств |

|||

|

Величина себестоимости |

|||

|

Сумма предполагаемой выручки |

|||

|

Рентабельность активов |

|||

|

Рентабельность продукции |

|||

В приведённой таблице в качестве примера проставлены некоторые значения, демонстрирующие алгоритм расчёта. Так, в приведённом примере уровень доходов населения за рассчитываемый период по отношению к базовому периоду возрос на 10%. Соответствующий коэффициент ценового реагирования не предполагает отклонения от данного показателя и потому равен 1,0. За этот же период конкуренты повысили общие цены на 40%, а в анализируемом сегменте рынка - на 20%. Принятое нами значение коэффициента реагирования составляет 0,9. Значение общего коэффициента ценового реагирования рассчитывается как среднее полученных значений и составляет в приведённом примере 1,15. Таким образом, цена на анализируемую продукцию с целью получения конкурентного выигрыша может быть повышена на 15%. С учётом поправок на рыночную долю (она в приведённом примере не велика, поэтому значение поправочного коэффициента равно 0,9) и на рекламную компанию (с учётом прочих факторов, в частности - бренда) значение частного коэффициента ценового реагирования составляет 14%.

ГЛАВА 3. ФОРМЫ НЕДОБРОСОВЕСТНОЙ ЦЕНОВОЙ КОНКУРЕНЦИИ

3.1. Методы недобросовестной ценовой конкуренции

Так, целая группа методов недобросовестной ценовой конкуренции основана на психологическом воздействии. Поскольку цена какого-либо товара для покупателя связана с категорией полезности, то и цена — категория во многом психологическая. Поэтому для того, чтобы покупатель уплатил за товар высокую цену, необходимо психологически воздействовать на него, то есть убедить покупателя, что он совершает покупку на выгодных условиях. Таковым методом, например, является метод «альтернативной цены» или «квазиконкуренции». Рассмотрим метод подробнее, так как он является наиболее простым и достаточно часто применяемым на локальных рынках.

Метод «контрастной цены» ориентирован на психологическую особенность восприятия цены экономическим субъектом и базируется на неадекватном истолкованием покупателем категорий «дешево» и «дорого». Осуществление метода «альтернативной цены» возможно лишь при ограниченной численности продавцов конкретного товара. По существу, для покупателей устраивается своего рода спектакль, фабула которого состоит в следующем. Один или несколько продавцов на местном рынке продают одноименную продукцию, например, промышленные товары или продукты питания. При этом продавец планирует реализовать свой товар по средним или несколько повышенным ценам. Чтобы стимулировать спрос именно на данный тип товара и одновременно сконцентрировать его у себя, продавец привлекает к своей деятельности сообщников в лице «квазипродавцов», в задачу которых входит назначение непомерно высокой цены на свои товары (которые предоставил им «основной» продавец) и максимальное привлечение к себе внимания покупателей всеми доступными путями. После такой предварительной обработки покупатель, встретив на рынке «основного» продавца, цены у которого значительно ниже, чем у квазипродавца, приобретает товар с чувством удовлетворения от удачно сделанной покупки. Если же в дополнение ко всему распускаются слухи о скором повышении цен на продаваемый товар, о его ограниченных запасах, или о других обстоятельствах, которые якобы делают целесообразной покупку товара именно сейчас и впрок, то возможно формирование у покупателей ажиотажного спроса. Таким образом, удается организовать быструю и прибыльную реализацию товара[1].

Другим методом, позволяющим убедить покупателя в том, что он совершает выгодную покупку именно у данного продавца, а не у его конкурентов, является «метод простака». Как следует из самого названия, для осуществления успешных продаж продавцу необходимо создать о себе в глазах покупателей имидж малограмотного и недалекого человека, не способного вести торговлю в своих интересах. Чувствуя свое моральное превосходство, покупатель приобретает товары по ценам, которые, по его мнению, ниже сложившихся на рынке. Имидж простака продавец может создавать различными прямыми и косвенными методами. Так, к примеру, в одном небольшом магазинчике в предместье Парижа реклама товара в витринах была сделана с грамматическими ошибками. Когда однажды случайно зашедший в магазин учитель французского языка указал на это обстоятельство владельцу магазина, тот спокойно ответил, что знает об этом. При этом он добавил: «Покупатели думают, что я просто деревенщина и не в состоянии прибыльно вести свое дело. Поэтому большинство людей делает покупки именно в моем магазине, а я имею прибыль выше на треть, чем владельцы других магазинов».

Другим часто используемым методом недобросовестной конкуренции является демпинг (от англ. dumping – сбрасывание, бросовый экспорт).

3.2 Сущность демпинга как формы недобросовестной ценовой конкуренции

Значение слова «демпинг» достаточно ярко отражает само это понятие. Ведь в мировой практике термин используется для описания намеренного снижения цен производителями с целью увеличения продаж. Причем если раньше демпинг цен применялся только при выходе производителя на международную арену, то теперь достаточно частым стало его использование и на рынке одной страны. Главной чертой демпинга является именно снижение уровня цен ниже себестоимости или ниже средне-рыночных на родном рынке. Что интересно, любой демпинг по определению вне закона. Но, как показывает практика, производителя или продавца практически невозможно уличить в противозаконных действиях, ведь резкому снижению цен практически всегда находится более или менее разумное объяснение. Поэтому история демпинга с каждым годом пополняется все новыми примерами, а наказанных больше не становится.

Современное законодательство развитых стран различает два основных типа демпинга:

– ценовой демпинг — продажа на экспортном рынке товара по цене, которая ниже его цены на национальном рынке;

- стоимостный демпинг — продажа товара на экспортном рынке по цене, которая ниже его стоимости.

В коммерческой практике демпинг может приобретать одну из следующих форм:

Спорадический демпинг — эпизодическая продажа излишних запасов товаров на внешний рынок по заниженным ценам. Происходит тогда, когда внутренние объемы производства товара превышают емкость внутреннего рынка и перед компанией встает дилемма — либо вообще не использовать часть производственных возможностей и не производить товар, либо произвести товар и продать его по более низкой, чем внутренняя, цене на внешний рынок.

Преднамеренный демпинг — временное умышленное снижение экспортных цен с целью вытеснения конкурентов с рынка и последующего установления монопольных цен. На практике это может означать экспорт товаров по ценам ниже цен своего внутреннего рынка или даже ниже издержек производства.

Постоянный демпинг — постоянный экспорт товаров по цене ниже их себестоимости.

Обратный демпинг — завышение цен на экспорт по сравнению с ценами продажи тех же товаров на внутреннем рынке (например, экспорт газа и других энергоносителей из РФ). Встречается редко, обычно в результате непредвиденных резких колебаний курсов валют.

Взаимный демпинг - встречная торговля двух стран одним и тем же товаром по заниженным ценам. Встречается также редко в условиях высокой монополизации внутреннего рынка определенного товара в каждой из стран[2].

Много лет назад, когда международная торговля была развита еще недостаточно, можно было говорить разве что о демпинге на рынке тканей или специй, когда зарубежные торговцы стремились продать как можно больше продукции за максимально короткий срок. Теперь же ценовые войны охватили все сферы.

Достаточно распространен демпинг в туризме. Здесь компании добиваются завоевания доли рынка путем организации собственных чартерных рейсов и за этот счет снижения стоимости тура едва ли не в полтора раза. Широко известна ситуация с островной Грецией, когда в 2008 году несколько операторов боролись за право предоставлять там отдых. В результате этот демпинг на туристической ниве привел к тому, что на каждой путевке компании теряли до 500 евро, но ажиотажа так и не возникло: слишком маленьким оказался этот рынок и большинство туроператоров прогорели.

Развивается и ценовой демпинг в страховании. Казалось бы, услуги одни и те же, но крупные предприятия тем не менее стремятся сохранить свою долю рынка и завоевать новую, что и приводит к некоторым жертвам со стороны страховщиков с целью удержания своих позиций.

Одной из интереснейших форм демпинга является так называемый валютный демпинг. Суть его заключается в следующем. К примеру, на японский рынок поступает партия товара, оплаченная в долларах. И за счет временного понижения курса йены относительно курса доллара получается, что цены на данный товар ниже среднерыночных. Выгода же продавца в том, что он сумел верно предугадать возможность этой ситуации.

Чиптрип-демпинг заключается в том, что производитель уменьшает издержки на транспортировку продукции и за этот счет достигает существенных возможностей для снижения цен. Постоянный чип-трип-демпинг часто приводит к тому, что местные производители просто не в силах противиться внешней агрессии, и вынуждены уйти с собственного рынка либо идти на какие-то серьезные меры вроде реорганизации производства или попытке выхода на внешние рынки.

Позиционный демпинг своей целью носит создание олигополии в определенном секторе рынка. Происходит снижение цен ниже себестоимости, в результате чего крупные производители страдают лишь частично, а мелкие гибнут, не выдержав такого давления. Непосредственно в период демпинга ни о сервисе, ни о высоком качестве продукции речи не идет. Происходит лишь планомерное снижение цен. После же произведенной санации рынка несколько оставшихся игроков вновь приводят цены в нормальное состояние и уже завоевывают покупателей характеристиками товара и сервисом.

Демпинг может привести как к положительным, так и к отрицательным результатам. Нам уже известен пример демпинга туроператоров в Греции. Другими жертвами демпинга в этой сфере стали несколько лет назад и «Внуковские авиалинии». К концу 1997 года это предприятие было одним из лидеров на российском рынке. Но уже летом 1998 предприятие решило отвоевать позиции «Сибири» и «Красэйр» на южных направлениях. В результате уже через несколько месяцев авиаперевозчик даже не располагал средствами на то, чтобы заправлять самолеты. А еще через несколько лет предприятие обанкротилось, и его имущество досталось все той же «Сибири». То есть можно говорить о том, что здесь демпинг-фактор сыграл явно не в пользу инициатора[3].

В 70-е годы компания Sony вышла на американский рынок со своими телевизорами, продавая их на 40 процентов дешевле, чем на собственном японском рынке. Такие демпинг-методы не понравились правительству страны, и компания была призвана к ответу. Но здесь производители поступили действительно гениально: они открыли производство на территории США и прекратили ввоз из Японии. В штатах же выпускались совершенно новые модели, что не давало возможности американским властям сравнивать цены. Таким образом, в результате этого демпинга компания инициатор выиграла, ведь она упрочила свои позиции на американском рынке и удерживает их по настоящее время.

Известно разбирательство с демпингом на авто-рынке несколько лет назад. Тогда компания Nissan активно размещала свои производства на территориях европейских стран. Это привело к тому, что цены на их продукцию стали значительно ниже и компания получила возможность продавать автомобили по более низким ценам в сравнении с импортерами из других стран. Такой демпинг «Нисана» вызвал волну агрессии и ряд судебных разбирательств. Но в результате с него были сняты все обвинения.

Что касается примеров демпинга в России, то несколько лет назад в одном из регионов сложилась следующая ситуация. У достаточно крупного производителя канцелярских товаров было два клиента, которые стабильными партиями закупали продукцию с целью ее реализации. Появившийся новый клиент был готов закупить в два раза большие объемы продукции, но со значительными скидками. Производитель, просчитав возможную прибыль от расширения производства, согласился. Результатом этого стал явный демпинг в магазинах, так как новый клиент получил возможность значительно снизить цены и вытеснить, таким образом, старых продавцов. Те, в свою очередь, разорились, прекратили закупки товара, и пострадал еще и завод-производитель. Рынок рухнул на несколько лет.

Пример демпинга можно проследить и в нашем регионе, в частности в г. о. Тольятти, в достаточно широко развивающейся отрасли справочно-правовых систем (СПС). СПС (справочно-информативные правовые системы) — особый класс компьютерных баз данных, содержащих тексты указов, постановлений и решений различных государственных органов. Кроме нормативных документов они также содержат консультации специалистов по праву, бухгалтерскому и налоговому учету, судебные решения, типовые формы деловых документов и др. На данный момент существует две ярко выраженные компании, занимающиеся продвижением данной продукции, — это ООО «Гарант» и ООО «Консультант+». Доли рынка каждой за 2009 г. составляют: «Консультант +» – 51%; «Гарант» — 36%; другие аналоги — 13%[4]. Причем следует отметить, что «Гарант» по сравнению с 2008 г. вырос на 6% и продолжает укреплять свои позиции. Это связано в первую очередь с ценовой политикой организации, а точнее, с политикой конкуренции. «Консультант+» работает по четко установленным ценовым прайсам, имеет ежемесячные акции (скидки) и предоставляет бонусы постоянным клиентам. Ценообразование продукта «Гаранта» тоже складывается из прайса, но из-за того, что политика организации направлена на достаточное укрепление на данном рынке, то она всеми способами пытается удержать клиента, в частности один из этих способов — это демпинг. Скрытая борьба между организациями ведется в достаточно изощренной форме, «Гарант» предлагает продукцию ниже себестоимости, когда «Консультант+» даже с максимальной скидкой не сможет достичь такой низкой цены[5].

В результате демпинга страдают не только национальные производители и продавцы, но и правительство. Ведь за счет снижения цен уменьшаются и налоговые поступления в бюджет. Это и поднимает власти на открытую борьбу с демпингом.

В странах, вступивших в ВТО, проблемы демпинга решаются коллективно. Здесь регулярно разрабатываются законодательные проекты, препятствующие демпингу в международной торговле. Кроме того, ведется активная борьба с созданием олигополий — ситуаций на рынке, когда несколько крупных производителей вытесняют более мелких. Применяемые методы борьбы с демпингом в какой-то мере себя оправдывают, но все равно они недостаточно сильны.

«Синдром демпинга» продолжает охватывать все рыночные сферы. Ведь, как говорилось выше, доказать демпинг практически невозможно. Поэтому вопрос, как бороться с демпингом, останется открытым еще долгое время. А отрицательные и положительные последствия демпинга в мировой торговле будут оцениваться самыми выдающимися экономистами с одной лишь целью: максимально снизить его влияние на экономику страны.

Таковы в самом общем виде методы недобросовестной ценовой конкуренции. Конечно, их многообразие не исчерпывается методами, рассмотренными выше. Но все же их общая направленность и способы реализации нами показаны. В заключении можно добавить, что к методам недобросовестной ценовой конкуренции относятся также все методы, основанные на дезинформации покупателей в связи с обвесом при покупке; методы, сопряженные с контрабандой или уклонением от уплаты налогов (цена товара у недобросовестных производителей ниже, чем у конкурентов за счет более низких издержек), а также методы, когда покупателю по цене качественного товара под видом такового продается низкосортный и низкокачественный товар.

3.3 Ценовая конкуренция в страховой сфере

Как практически на любом другом рынке, исключая монополистические, на рынке страхования ведется достаточно жесткая конкуренция. В страховании конкуренция представляет собой борьбу страховых компаний за клиента, стремление занять достойную нишу в тех сегментах страхового рынка, на которые нацелены руководители компании. Здесь стоит оговориться, что конкуренция происходит только на рынке добровольного и вмененного страхования, обязательное страхование существует в плоскости, которой конкуренция не присуща.

Наличие конкуренции выступает двигателем дальнейшего развития страхового рынка, не допускает его стагнации. Для ведения эффективной конкурентной борьбы страховщики проводят постоянный мониторинг рынка страхования, опросы страхователей с целью выявления не только степени их удовлетворенности существующими страховыми продуктами, но и с целью изучения актуальных потребностей страхователей, их пожеланий.

Конкуренция в целом делится на ценовую и неценовую. Неценовая конкуренция распространена значительно больше, крупные компании-игроки страхового рынка (ПАО СК Росгосстрах, СПАО Ингосстрах, ВСК и т.д.) тратят огромные средства на рекламу, продвижение своих страховых продуктов "в массы", привлекают потенциальных клиентом с помощью сильного бренда, высоких стандартов обслуживания и т.д. Для некрупных игроков страхового рынка зачастую ведение конкуренции неценовыми методами оказывается невозможным и они «уходят» в сферу ценовой конкуренции.

Однако в последнее время ситуация на страховом рынке неблагоприятно изменилась под действием экономических факторов: из-за тяжелой и нестабильной экономической ситуации в стране снижается платежеспособность населения, а, следовательно, и спрос на страховые продукты, это приводит к снижению темпов прироста страховых взносов (фактически рынок переходит к стагнации), при этом в ряде отраслей страхования (например, страхование предпринимательских рисков) убыточность договоров страхования растет, страховщики испытывают колоссальное давление со стороны других сегментов финансового рынка (волатильность фондового рынка, колебания курсов валют, отзывы лицензий на банковском рынке). Добавляет негатива и внешнеэкономическая ситуация - санкционный режим, который нанес тяжелый удар по отрасли перестрахования. О трудностях, которые переживает страховой рынок говорит и статистика: так, по 3 ведущим направлениям бизнеса, генерировавшим прибыль на страховом рынке в годы экономического подъема в 2015 году наблюдалось значительное падение: страхование от несчастного случая (-15,3% или 14,6 млрд. руб. премии), страхование автокаско (-14,3% или 31,3 млрд. руб.) и страхование корпоративного имущества (-10,9% или 12,2 млрд. руб.). Такая ситуация заставила страховщиков, в том числе и крупных, перейти к политике "затягивания поясов" и переходу в область ценовой конкуренции.

Центральным ядром, основой, ценовой конкуренции на рынке страхования является тарифная ставка. Снижение тарифной ставки, безусловно, способно привлечь клиентов, помочь выделиться из общей массы. Как говорилось выше, ранее ценовая конкуренция была распространена в основном среди некрупных игроков рынка, стремившихся привлечь потенциальных клиентов относительной дешевизной страхового продукта и, таким образом, получавших свою долю на рынке. Теперь же со стороны клиентов на страховщиков оказывается столь сильное ценовое давление, которое фактически исключает возможность повышения тарифов в добровольных видах страхования, что и для крупных игроков рынка становится необходимой ведение ценовой конкуренции, приходит понимание, что зачастую необходимо идти на снижение тарифной ставки для того, чтобы страховой продукт остался доступным относительно большому числу потребителей.

Наиболее яркими примерами использования ценовой конкуренции со стороны крупных страховых компаний последнего времени стали:

- разработка СПАО Ингосстрах новых страховых тарифов по КАСКО, позволивших сделать страховой продукт одним из самых дешевых на рынке и фактически переманивать клиентов других страховых компаний, оформляющих КАСКО через автодилеров;

- программа SGI в области ипотечного страхования, при котором компания, стремясь занять свою нишу на рынке, пошла по пути фиксирования максимальных повышающих коэффициентов на достаточно низком уровне: так, при наличии большого числа возможных угроз (камин, газовая плита, газовая колонка, сауна и т.д.) максимальный повышающий коэффициент на страхование имущества может быть 1,5, а итоговый страховой тариф - 0,2475%.

Однако не стоит забывать, что ценовая конкуренция является достаточно опасным механизмом привлечения клиентов и может иметь значительные негативные последствия как для самой страховой компании, так и для страхового рынка в стране в целом. Этот факт достаточно просто объясним: если компания снижает страховой тариф, она автоматически соглашается на получение меньшей суммы страховой премии. Возможно большее количество заключенных договоров может изначально и не показать снижение суммы страховых премий в финансовой отчетности страховой компании, а, наоборот, даже показать увеличение таковой. Однако есть и обратная сторона: страховщик принимает на себя больший объем рисков по меньшей цене. При неблагоприятной рыночной конъюнктуре может наступить значительное количество страховых событий, а, следовательно, и необходимость осуществлять большое количество страховых выплат. Большой объем рефандов неблагоприятно сказывается на финансовых результатах страховой компании, а в случае неправильного установления страховых тарифов, неграмотной политики ценообразования и чрезмерного демпинга страховая компания может столкнуться с трудностями или невозможностью расплатиться по возникшим обязательствам. Это может негативно сказаться на нормативных показателях деятельности страховых компаний, таких, как маржа платежеспособности страховой компании, что может закончиться отзывом лицензии страховщика и банкротством компании. Очевидно, что прекращение деятельности крупным страховщиком может нанести серьезный удар по всему рынку страхования в стране. Таким образом, при ведении ценовой конкуренции очень важным является фактор установления той границы, минимального страхового тарифа, ниже которого компания опуститься попросту не может. Эта граница должна устанавливаться исходя из вероятности реализации страхуемого риска, возможной величины ущерба, количества договоров по страхованию того или иного вида риска в страховом портфеле компании, степени зависимости реализации вида риска от экономической конъюнктуры и т.д.

Еще одной тенденцией развития страхового рынка в России, реализация которой будет возможна, если ценовая конкуренция будет определяющим фактором конкуренции на протяжении еще нескольких лет будет не только общая стандартизация страховых продуктов, как упоминалось ранее, но и сокращение их числа. Страховые компании ориентируются на те страховые продукты, которые приносят прибыль и пользуются стабильным спросом. Разработка же новых страховых продуктов, предоставление сложных комплексных страховых продуктов связаны с высокими издержками, которые переносят свою величину на стоимость страхового продукта, подчас значительно увеличивая ее. В условиях кризиса, низкой платежеспособности населения, невысокого спроса и жесткой ценовой конкуренции для компании невыгодно нести такие издержки, т.к. высока вероятность того, что они не окупятся. Безусловно, это тормозит развитие страхового рынка в плане расширения линейки страховых продуктов.

Ведение ценовой конкуренции компаниями, повышение ее роли на рынке страховых продуктов, разумеется, сказывается и на характере страховых продуктов, предлагаемых на рынке. При проведении компаниями политики минимизации цены наблюдается тенденция упрощения предлагаемого страхового продукта, приближения его к базовому покрытию: увеличивается количество случаев, позволяющих страховщикам отказать страхователю в осуществлении страховой выплаты, на страхование принимается меньшее количество рисков, зачастую уменьшается сумма страхового покрытия. Такую ситуацию можно трактовать как негативное влияние усиления роли ценовой конкуренции на рынке страхования: увеличивается стандартизация продукта, наблюдается отказ от разработок индивидуальных страховых продуктов, снижается возможность по использованию страхового механизма в качестве полноценной защиты от рисков. Потенциальный клиент фактически прекращает видеть разницу между различными страховщиками в плане предлагаемого продукта и возвращается в условия экономики с массовыми товарами, не отличавшимися по своим свойствам, т.е. снижаются возможности по удовлетворению индивидуальных потребностей страхователя. С точки зрения автора, такая ситуация способна значительно "отбросить" отрасль страхования в прошлое.

С другой стороны, ценовая конкуренция играет и значительную положительную роль: она обеспечивает доступность большинства продуктов широкому кругу потребителей, позволяя им продолжать пользоваться страхованием как удобным способом защиты от рисков, необходимым как физическим, так и юридическим лицам, а также государству. Для юридических лиц страхование предоставляет комплекс продуктов, позволяющих избежать целый спектр разнообразных рисков ведения бизнеса, для государства - обеспечивает необходимые инвестиции в реальный сектор экономики, для физических лиц - позволяет им рассчитывать на сохранность своего имущества (имущественное страхование), на наличие значительных социальных гарантий в случае потери трудоспособности, потери работы (личное страхование) и на благополучную старость (страхование жизни). Если бы страховые компании не пошли бы по пути снижения тарифных ставок, то большому числу клиентов (особенно это касается физических лиц) пришлось бы отказаться от услуг страховых компаний, что неблагоприятно сказалось бы на уровне защищенности общества, уверенности в завтрашнем дне.

Необходимость ведения ценовой конкуренции также позитивно сказывается и на уровне "разработанности" страховых продуктов, ведет к систематизации и повышенному вниманию к статистическим показателям деятельности отдельной страховой компании и ситуации на страховом рынке в целом. Как говорилось выше, страховая компания сталкивается с необходимостью установить тот минимальный страховой тариф, ниже которого опускаться нельзя, чтобы быть способной продолжать функционировать на рынке. Для этого необходимо наличие и анализ значительного числа данных (спрос на страховой продукт, вероятность реализации риска, средняя сумма страхового возмещения, средняя страховая сумма и т.д.). По мнению экспертов, на российском страховом рынке до последнего времени существовали большие проблемы именно с информационной базой: информация по страховым показателям зачастую была не систематизирована, не находилась в доступе и т.д. Повышение внимания со стороны страховщиков к проблеме использования подобной информации для грамотного построения страховых тарифов с целью ведения ценовой конкуренции способно благоприятно сказаться на страховом рынке, а точнее, на его информационной составляющей.

Еще одним результатом усиления роли ценовой конкуренции может быть изменение сегментации страхового рынка. Так, по состоянию на конец 2015 года на рынке страхования в России функционировало 327 страховщиков (из них у 288 сбор страховой премии был не нулевой). Если в 2014 году 80% премии собирали 33 страховые компании, то в 2015 году 80% страховой премии собрали уже лишь 24 страховые компании. В 2016 году тенденция концентрации страхового рынка, по оценкам экспертов, должна продолжиться. Это объясняется, в том числе, и с учетом фактора ценовой конкуренции со стороны крупных страховщиков. Фактически в годы кризиса небольшие страховые компании потеряли всякое преимущество: если раньше они устанавливали страховой тариф на уровне ниже, чем у крупных страховых компаний, тем самым привлекая клиентов, ограниченных в свободных ресурсах, то после того, как снизить тарифы были вынуждены и крупные страховщики, небольшие страховые компании потеряли возможность использовать преимущества более низкого страхового тарифа (сохраняя тариф на прежнем уровне, они проигрывали неценовую конкуренцию, конкуренцию бренду; а снижая тариф далее, нарушали норматив маржи платежеспособности страховщика). Естественно, что в выигрышном положении оказываются компании, которые обладают диверсифицированным страховым портфелем и могут позволить себе осуществлять выборочную ценовую конкуренцию: понижая страховые тарифы там, где требуется дополнительное стимулирование спроса и "работая на бренде" там, где спрос и так остается на достаточно высоком уровне. Таким образом, формируется тенденция к тому, что на российском рынке страхования останется небольшое число игроков - крупных, стабильных и известных страховых компаний. С одной стороны, это неплохо, так как обеспечивает определенную стабильность страхового рынка, с другой стороны, - повышается риск чрезмерной концентрации и монополизации рынка, присутствия сговоров на нем.

С этим также связано и повышение необходимости государственного контроля за деятельностью страховых компаний. С одной стороны, это контроль мегарегулятора - Центрального банка - ценовая конкуренция несет в себе значительное количество рисков: во-первых, это уже часто упоминавшийся риск неплатежеспособности страховой компании в виду серьезного превышения страховых выплат к осуществлению над величиной собранной страховой премии - Центробанк должен следить за показателем маржи платежеспособностью, за достаточностью величины страховых резервов, за поддержанием ликвидности страховой компании и т.д. С другой стороны, это контроль со стороны ФАС на наличие ценового сговора между страховщиками, контроль за ценообразованием, работа по недопущению монополизации страхового рынка. Таким образом, можно сказать, что следующей тенденцией развития страхового рынка России, связанной с высокой ролью ценовой конкуренции на данном этапе его развития, - будет являться функционирование этого рынка в условиях жесткого надзора и регулирования со стороны государственных органов.

Таким образом, можно сделать вывод, что ценовая конкуренция всегда была присуща страховому рынка, но была скорее на второстепенных ролях, уступая место маркетинговым мероприятиям страховщиков, однако в условиях кризиса, поразившего российскую экономику, именно ценовая конкуренция вышла на первый план, вынудив страховые компании пересматривать ценовую политику в пользу снижения страховых тарифов по большинству страховых продуктов. Такая ситуация не могла не сказаться на перспективах развития страхового рынка в России и не повлиять на удовлетворенность потребителей страховых продуктов. Среди основных тенденций, появившихся на страховом рынке России из-за повышения роли ценовой конкуренции на рынке, по мнению автора, можно выделить стандартизацию страховых продуктов, повышение государственного регулирования отрасли, уход с рынка небольших страховых компаний, продолжающуюся концентрацию рынка. Это определенно скажется на степени удовлетворенности страховыми продуктами. Для тех клиентов, кто ориентирован на стандартный страховой продукт по максимально низкой цене усилившаяся роль ценовой конкуренции играет положительную роль: появляется возможность приобрести страховой продукт по более низкой цене у надежной и известной страховой компании. Для тех клиентов, которые ориентированы на сложный, инновационный страховой продукт, перспективы не столь радужны, поскольку возможна ситуация отказа страховой компании от разработки и реализации этого продукта или же сохранения его, но с повышением цены.

ЗАКЛЮЧЕНИЕ

В условиях развития современной экономики вопросы конкурентной борьбы приобретают особенную актуальность. Это связано с рядом различных факторов, среди которых следует особо выделить стремительный рост информационных и коммуникационных технологий, позволяющих потребителю иметь информацию о большом количестве возможных продавцов; глобализацию мировой экономики, делающей возможной поставку относительно недорогих товаров из отдаленных регионов, либерализацию международной торговли. Эти факторы определяют увеличение числа и плотности контактов конкурирующих видов продукции на одних и тех же рынках, а также, весьма часто - ослабление позиций местных производителей, не способных соперничать на своих рынках с продукцией транснациональных корпораций и крупнейших производителей. Обострение конкуренции, развитие которой можно прогнозировать и на будущее, делает актуальным вопрос о том, какие силы может противопоставить этому отдельный производитель, как он должен действовать в сложившейся обстановке.

Ответы на этот и аналогичные ему вопросы актуализируют проблему изучения различных видов конкуренции, а также того, как та или иная выбранная стратегия может отразиться на благополучии и будущем развитии предприятия. Особенностью большинства российских рынков является то, что уровень доходов потенциальных потребителей часто достаточно низок, при этом в обществе активно формируются принципы западного образа жизни, соответствующие стандарты потребления и оценки продукции. Поэтому на данной стадии развития экономики одним из важнейших становится вопрос о цене на различные виды аналогичной по качеству продукции.

СПИСОК ЛИТЕРАТУРЫ

- Мизес, JI. фон. Человеческая деятельность: трактат по экономической теории : пер. с англ. / JI. фон. Мизес. 3-е изд. Челябинск : Социум, 2015.

- Махлуп, Ф. Теории фирмы: маржиналист- ские, бихевиористские и управленческие / Ф. Мах- луп // Вехи экономической мысли. Т. 2. Теория фирмы. СПб. : Экон. шк., 2015.

- Чемберлин, Э. X. Теория монополистической конкуренции (реориентация теории стоимости) / Э. X. Чемберлин. М. : Экономика, 2012 350 с.

- Робинсон, Дж. Экономическая теория несовершенной конкуренции : пер. с англ. / Дж. Робинсон М. : Прогресс, 2012.

- Попков, В. В. Опыт различения двойственных начал в теории хозяйства / В. В. Попков, А. Н. Батурин // Журн. экон. теории. 2012. № 4. С. 52-76.

- Стиглер, Джордж Дж. Экономическая теория информации / Джордж Дж. Стиглер // Вехи экономической мысли. Т. 2. Теория фирмы. СПб. : Экон. шк., 2016.

- Фишер, С. Экономика : пер. с англ. / С. Фишер, Р. Дорнбуш, Р. Шмалензи. М. : Дело ЛТД, 2013. 864 с.

- Бем, Ф. Частноправовое общество и рыночная экономика / Ф. Бем // Теория хозяйственного порядка: «Фрайбургская школа и немецкий неолиберализм» : пер. с нем. М. : Экономика, 2012. С. 212.

- Гегель, Г. В. Ф. Феноменология духа / Г. В. Ф. Гегель // Вопр. философии. 2015. № 10. С. 140-152.

- Ойкен, В. Основы национальной экономии : пер. с нем. / В. Ойкен. М. : Экономика, 2012.

- Кузьминов, Я. За пределами рынка: институты управления трансакциями в сложном мире / Я. Кузьминов, М. Юдкевич // Вопр. экономики. 2015. № 1. С. 82-98.