Бюджетная система РФ и пути ее совершенствования

Содержание:

Введение

На различных этапах развития государства бюджетная система даёт возможность осуществлять исполнение и регулирование социальных и экономических процессов в интересах всех членов общества.

Бюджетная система является одним из важнейших институтов государства. На протяжении сотен лет существования стран именно финансовые ресурсы, которые мобилизуются в бюджетную систему, гарантируют всем органам власти государства и территорий выполнение своих функций и обязательств перед гражданами. Бюджетную систему можно сравнить с зеркалом страны, отражающим его социальное, политическое и экономическое положение.

Бюджетная система Российской Федерации играет крайне важную роль в деятельности государства. Бюджетная политика оказывает огромное влияние на развитие и улучшение экономики государства, а также на продвижение научно – технического прогресса. Как известно, бюджетная система представляет собой весьма сложный процесс планирования, прогнозирования, составления, рассмотрения, утверждения и исполнения бюджета.

С целью обеспечения выхода из системного экономического кризиса и гарантирования стабильного развития Российской Федерации, необходимо преобразовывать в лучшую сторону бюджетную политику, следовательно, и бюджетную систему страны. Таким образом можно добиться повышения эффективности бюджетного механизма страны, экономного использования бюджетных средств, снижения уровня коррупции.

Также актуальность и обоснованность темы данной работы заключается в том, что в условиях рыночной экономики значительно вырастает роль бюджетной системы как одного из самых важных инструментов регулирования экономики государством. Взаимосвязью уровней бюджетной системы определяется единство государства с федеративным устройством.

Основной целью работы является изучение бюджетной системы России, анализ тенденций её развития, определение проблем и перспектив её развития, а также разработка рекомендаций по совершенствованию развития бюджетной системы.

Для того, чтобы достичь поставленные цели, нужно выполнить следующие задачи:

1. Изучить такие теоретические основы бюджетной системы, как понятие, структура, принципы;

2. Определить структуру и принципы построения бюджетной системы;

3. Провести анализ особенностей развития бюджетной системы России;

4. Предложить пути совершенствования развития бюджетной системы РФ.

Объектом данной работы является бюджетная система Российской Федерации. Предметом являются те экономические отношения, которые возникают между государственными органами и другими субъектами экономики по поводу организации и функционирования бюджетной системы страны.

Теоретическую основу работы составили труды учёных, экономистов и специалистов, которые занимаются изучением проблем в области бюджетной системы и бюджетных отношений. К ним относятся Родионова В. М., Маркина Е. В., Солянникова С. П. и другие.

В качестве теорико – методологической основы работы послужила нормативно – правовая база в области бюджетной системы Российской Федерации. В работе были использованы такие электронные источники сети Интернет, как официальный сайт Министерства Российской Федерации, Счётной палаты РФ, Центрального банка РФ, Федеральной налоговой службы РФ и другие.

В работе были применены такие общие методы исследования, как сопоставительный, системный и экономический анализ.

ГЛАВА 1. Экономическое содержание бюджетной системы государства, ее структура

1.1 Сущность бюджета и бюджетной системы

В финансовой системе государства бюджет занимает центральное место и обеспечивает выполнение ключевых государственных задач и функций. Бюджетирование-важнейшая финансовая система, отражающая ее основные качественные характеристики и обеспечивающая необходимую (подчиненную) систему денежных отношений для формирования и использования бюджетных средств.

В широком смысле под бюджетом понимается абстрактное выражение происходящих в государстве социальных и экономических процессов.

Понятие бюджета является дискуссионным, оно изменялось с течением времени и было и остается предметом изучения представителей различных наук.

Согласно истории финансов, бюджет не на всех стадиях его развития был присущ государству. В государстве очень долгое время не было бюджета вообще. В станах Европы и нашей стране существовала система доходов и расходов. Бюджет сформировался позднее. Формирование теории бюджета берет свое начало в Англии и во Франции, позднее данная теория получила свое развитие в остальных цивилизованных странах. Ученые 19 - 20 вв. рассматривали бюджет в первую очередь как план государственных доходов и расходов, одновременно представляющий собой акт законодательной власти [5, c. 96].

В современных экономических работах по вопросам бюджетного права представлены следующие определения бюджета.

Л. А. Дробозина рассматривает бюджет как ведущее звено финансовой системы и акцентирует внимание на особой роли бюджета в качестве ключевой финансовой категории. По ее мнению, государственный бюджет есть финансовый план, имеющий силу закона [6, c. 88].

В. М. Родионова рассматривает бюджет с точки зрения формирования и использования бюджетного фонда страны. По мнению В. М. Родионовой, бюджет представляет собой многогранное явление, отражающее денежные отношения страны, распределительные отношения, и являющееся при этом самостоятельной экономической категорией.

Л. Н. Павлова и А. М. Бабич под бюджетом понимают централизованный фонд финансовых ресурсов, финансовый план государства, отмечая при этом, что данный план имеет статус закона [6, c. 88].

М. В. Романовский при определении бюджета акцентирует внимание на характере бюджетных отношений, выраженном в его денежной природе.

Как видно из представленных определений, большинство экономистов подходят к рассмотрению бюджета с материальной, экономической и правовой точек зрения (рис. 1).

Рисунок 1. Ключевые аспекты понятия «бюджет» [8, c. 72]

Рассмотрение бюджета с материальной точки зрения предполагает его представление в качестве централизованного денежного фонда государственного образования, предназначенного для достижения целей, выполнения задач и функций органов власти или местного самоуправления. Исследуя материальный аспект бюджета ряд ученых акцентирует внимание на представлении бюджета в качестве сметы финансовых потребностей государства и требуемых финансовых ресурсов, которыми могут быть покрыты данные потребности. В соответствии с данным определением бюджета как сметы доходов и расходов, важную роль играют сроки, на которые составляется данная сводная таблица, обычно используется годовой срок.

С материальной точки зрения цель бюджета заключается в сравнении доходов и расходов бюджета, классификации и распределении расходов по их важности и срочности, в определении степени воздействия бюджета на экономику государства, а также в реализации эффективного бюджетного контроля.

С экономической точки зрения бюджет представляет собой перераспределение части национального дохода (частично национального богатства) между государством и обществом и бюджетных ресурсов, предназначенных для сбора средств на национальную экономику, социальную сферу, национальную оборону и государственное управление, образование.

Бюджет можно рассматривать как социальную составляющую, которая, в свою очередь, определяет социальные отношения государства и общества [3, c. 10].

Одним из ключевых институтов государства в современных условиях выступает бюджетная система. Широкий подход к понятию бюджетной системы позволяет рассматривать ее как совокупность элементов, категорий, составляющих предмет бюджетного права. В соответствии с традиционным (узким) подходом под бюджетной системой понимается совокупность бюджетов различных уровней. Бюджетная система государства представляет собой совокупность бюджетов, действующих на территории государства, соответственно бюджетная система унитарного государства представлена государственными и местными бюджетами, а бюджетная система федеративного государства представлена федеративным (центральным) бюджетом, бюджетами членов федерации или административно-территориальных образований и местными бюджетами. Организация бюджетной системы страны и те принципы, в соответствии с которыми осуществляется ее построение представляют собой в совокупности бюджетное устройство государства [2, c. 453].

Таким образом, под бюджетом понимается основной финансовый план государства, представляющий собой центральное звено финансовой системы страны. Ключевое предназначение бюджета заключается в создании таких условий, в которых происходит эффективное развитие экономики, решаются цели и задачи, поставленные перед государством, реализуется эффективная социальная политика.

1.2 Структура бюджетной системы Российской Федерации

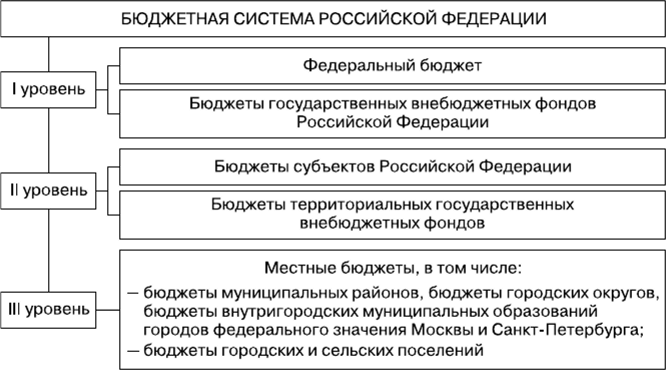

В Российской Федерации в структуре бюджетной системы выделяют три базовых уровня: федеральный уровень, региональный уровень и муниципальный уровень. Базовые уровни и подуровни бюджетной системы Российской Федерации представлены на рисунке 2.

Рисунок 2. Структура бюджетной системы РФ [6, c. 165]

Федеральный бюджет является главным звеном бюджетной системы, которое представляет собой основной финансовый план страны, ежегодно принимаемый Федеральным Собранием как высшим законодательным органом государственной власти. Федеральный бюджет выступает основным средством перераспределения национального дохода и ВВП.

Бюджеты субъектов Федерации выступают как обособленная часть бюджетной системы Российской Федерации. Они предназначены для финансирования функций отнесенных к полномочиям субъектов и являются гарантом региональной независимости, обособленности и самостоятельности субъектов, входящих в состав Российской Федерации.

Местные бюджеты являются средством финансового обеспечения местного самоуправления и не относятся к государственным органам власти, в соответствии со ст. 12 Конституции РФ.

Понятие консолидированного бюджета совершенно обособленное понятие в структуре бюджетного устройства страны. Консолидированный бюджет – это свод бюджетной системы страны на территории без учета межбюджетных трансфертов между бюджетами. Консолидированный бюджет страны и субъектов Российской Федерации не утверждается в законодательном порядке, он составляется в виде прогноза при разработке проекта федерального бюджета и является лишь информационной базой, на основе которой осуществляются корректировки бюджетно-финансовой политики, и уточняются размеры межбюджетных трансфертов и пропорции бюджетов разных уровней [10, c. 20].

В каждом государстве бюджетная система основана на определённых принципах, зависящих от конституционного разграничения полномочий между уровнями власти и так далее. Принципы бюджетной системы России регламентированы Бюджетным кодексом Российской Федерации (рис. 3).

Рисунок 3. Современные принципы построения бюджетной системы Российской Федерации [12, c. 180]

Таким образом, в основу современной бюджетной системы Российской Федерации положены 13 ключевых принципов бюджетного устройства, в соответствии с которыми установлена и закреплена система бюджетных взаимоотношений между субъектами федерации и центром. Данные принципы являются основной формирования финансовой базы в соответствии с которой функционируют органы государственной власти того или иного уровня.

Глава 2. Анализ тенденций развития и путей совершенствования бюджетной системы РФ на современном этапе

2.1 Современное состояние и тенденции развития бюджетной системы РФ

За последние 20 лет произошли значительные структурные изменения в бюджетной системе России. Можно условно разделить на 3 основных этапа эволюцию бюджетной системы.

К первому этапу относится период с начала 2000 – х годов, когда бюджетная политика формировалась с опорой на опыт и уроки финансового кризиса 1998 года. Главным приоритетом было гарантирование финансовой, ценовой и макроэкономической безопасности, создание лучших условий для развития бизнеса. В эти годы были основаны главные механизмы защиты экономики страны и бюджетной системы Российской Федерации от изменений в мировой экономике.

В 2000 – 2002 годах была проведена налоговая реформа, упростившая ведение бизнеса. Это было достигнуто с помощью изменения структуры налогов и механизмов налогообложения. Также были заложены основы механизма «стерилизации» конъюнктурных нефтяных доходов. В результате всех этих мероприятий бюджетная система РФ была качественно улучшена. Произошло оздоровление государственных финансов, сокращение доли теневой экономики, выросла собираемость главных налогов. Данная налогово-бюджетная реформа нашла своё продолжение до 2005 года. Повысилась прогрессивность налогообложения нефтегазового сектора, были сведены к минимуму отрицательные последствия от растущих изменений цен на энергоресурсы.

Проведённые в 2000 – х годах преобразования бюджетно-налоговой системы страны сыграли значительную роль в ускорении скорости роста экономики. За период с 2000 по 2006 год валовый внутренний продукт государства увеличился почти на 60 процентов. Также значительно увеличилась величина подушевого валового внутреннего продукта по паритету покупательской способности до 95 процентов. Выросла доля Российской Федерации в мировой экономике от 0,6 процента до 3,8 процентов [14,15 ,16].

Ко второму этапу относятся 2006-2007 года. В этот период бюджетная система также пережила большие изменения. Основная часть конъюнктурный доходов стала направляться на финансирование расходов бюджета. В итоге роль бюджетной политики в минимизации негативного влияния внешней волатильности на внутреннюю экономическую ситуацию снижалась.35 Тот запас прочности, который был накоплен в предшествующие годы, дал возможность обеспечения бюджетной системы России устойчивостью во время мирового финансового кризиса 2008 – 2009 годов. В 2009 году нефтегазовые доходы были сокращены больше чем на 3 процента валового внутреннего продукта.

Во второй половине 2014 года резко изменились внешние условия. Цены на нефть уменьшились в два раза, и были введены финансовые санкции. Становилось невозможным спасение экономики страны за счёт увеличения расходов. Нужны были серьёзные изменения в бюджетной политике страны, которые помогли бы преодолеть негативные последствия внешних потрясений, а также помогли бы добиться устойчивых темпов роста экономики России. Для достижения этих целей была разработана государственная экономическая и бюджетная политика 2015 – 2017 годов, общая направленность которой носила нейтральный характер. Таким образом, в период с 2014 по 2016 годы нефтегазовый дефицит значительно сократился. Страну снова спас Резервный фонд. В 2016 году процессы по адаптации завершались, соотношение цен возвращалось к уровню 2005 года и стало соответствовать новому уровню цен на нефть.

Следующий этап в эволюции бюджетной системы страны начался в 2020 году. Его целью является расширение потенциала сбалансированного развития страна. Можно выделить следующие задачи и направления, характеризующие новый этап:

- Обеспечение устойчивый макроэкономических условий;

- Обеспечение стабильных налоговых и неналоговых параметров;

- Создание справедливой конкурентной среды с целью роста инвестиций;

- Создание условий для раскрытия и развития потенциала каждого гражданина страны.

Современное состояние и развитие бюджетной системы РФ определяется проводимой в стране бюджетной политикой, разработка которой находится под влиянием экономической стагнации и демографических изменений, снижения налоговых поступлений и роста зависимости бюджета от поступлений за экспорт энергоносителей. В наибольшей степени негативное влияние на бюджетную систему проявилось в 2014 г., когда цены на нефть резко упали. В настоящее время доходы от энергоносителей начали восстанавливаться, но резервы Минфина значительно сократились и лишь медленно пополняются.

Результаты 2019 года, согласно официальной статистике, в целом соответствуют прогнозам. Экономический рост замедлился до 1,3% (2,3% на конец 2018 года). Потребительская инфляция составила 4,5%, что было связано с увеличением НДС в начале года и смягчением денежно-кредитной политики во второй половине года. Динамика инвестиций в основной капитал (+ 0,7%) и реальных располагаемых доходов населения (+ 0,8%) стагнирует. В 2019 году внешнеторговый оборот сократился на 3,1% по сравнению с предыдущим годом, а его снижение было обусловлено снижением экспорта товаров на 7,7% [23].

Доходы консолидированного бюджета и бюджетов государственных внебюджетных фондов в 2019 году росли быстрее темпов инфляции и темпов экономического роста и составили 39110,3 млрд рублей. С учетом потребительской инфляции выручка выросла на 5,9% (Таблица 1).

Таблица 1. Динамика доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов в 2019 г. [14,15 ,16]

|

2018, млрд руб. |

2019, млрд руб. |

Темп роста 2019 г. к 2018 г. (в ценах 2018 г.), % |

|

|

Доходы - итого |

36916,9 |

39110,3 |

105,9 |

|

Налоговые доходы |

23602,0 |

25320,9 |

107,3 |

|

Социальные взносы |

7195,1 |

7884,5 |

109,6 |

|

Неналоговые и прочие доходы |

6119,9 |

5904,9 |

96,5 |

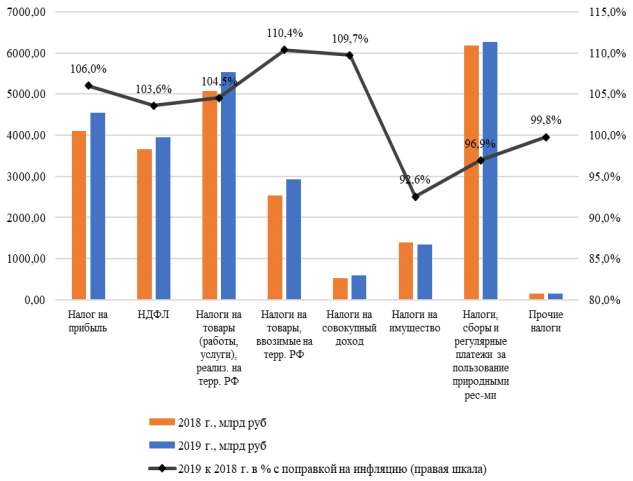

Налоговые поступления варьировались неравномерно (рис. 4). Наибольший прирост наблюдался в тех доходах, доля которых в общей сумме налоговых доходов консолидированного бюджета невелика - налоги на товары, ввозимые на территорию Российской Федерации (+ 10,4%), и налоги на совокупный доход ( + 9,7%). Номинальный доход по налогу на добавленную стоимость по товарам, ввозимым на территорию Российской Федерации, увеличился на 16%, что связано с повышением ставки.

Подоходный налог, подоходный налог с физических лиц (НДФЛ) и налоги на товары (работы, услуги), продаваемые в Российской Федерации, также увеличились, опередив потребительскую инфляцию. Их доля в налоговых поступлениях превысила 55% в 2019 году, что обеспечило основной вклад в рост доходов [15].

Доходы от налогов, сборов и регулярных платежей за использование природных ресурсов незначительно увеличились в номинальном выражении, но остались ниже уровня инфляции. В реальном выражении эти доходы снизились на 3,1%.

Рост налоговых поступлений, в основном поступающих в бюджеты субфедерального уровня, при одновременном снижении доходов от нефти и газа привел к увеличению доли доходов в консолидированных бюджетах субъектов Российской Федерации в общий доход с 29,1% в 2018 году до 34,7% в 2019 году.

Рисунок 4. Налоговые доходы консолидированного бюджета и бюджетов государственных внебюджетных фондов в 2018-2019 гг. [14,15 ,16]

В 2019 году расходы консолидированного бюджета продолжали расти. Их номинальный объем вырос почти на 3 трлн рублей: с 33 880,7 млрд рублей. в 2018 году 9995,3 млрд руб. в 2019 году с учетом потребительской инфляции расходы увеличились на 4,5% (таблица 2).

Таблица 2. Расходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2019 г. [14,15 ,16]

|

Млрд руб. |

Удельный вес, % |

Теми роста 2019 г. к 2018 г. (в ценах 2018 г.), % |

|

|

Расходы - всего |

36995,3 |

100,0 |

104,5 |

|

Общегосударственные вопросы |

2335,1 |

6,3 |

104,8 |

|

Национальная оборона |

2998,9 |

8,1 |

101,5 |

|

Национальная безопасность и правоохранительная деятельность |

2233,6 |

6,0 |

101,3 |

|

Национальная экономика |

5170,3 |

14,0 |

111,4 |

|

Жилищно-коммунальное хозяйство |

1574,9 |

4,3 |

113,8 |

|

Охрана окружающей среды |

250,3 |

0,7 |

161,6 |

|

Образование |

4050,7 |

10,9 |

105,7 |

|

Культура, кинематография |

587,9 |

1,6 |

106,5 |

|

3дравоохранение |

3789,7 |

10,2 |

109,4 |

|

Социальная политика |

12637.1 |

34,2 |

100,8 |

|

Физическая культура и спорт |

375,4 |

1,0 |

108,4 |

|

Средства массовой информации |

156,1 |

0,4 |

109,4 |

|

Обслуживание государственного и муниципального долга |

835,4 |

2,3 |

87,3 |

|

Справочно: Профицит |

2115,0 |

- |

66,7 |

В 2019 году основной вклад в увеличение финансирования внесли расходы национальной экономики, здравоохранения, образования и ЖКХ. Их доля в расходах составила почти 40% в 2019 году. В то же время они обеспечили 80% прироста общей суммы расходов в реальном выражении (3,6 процентных пункта из 4,5).

Эти расходы увеличивались с прошлого года в рамках реализации национальных проектов и государственных программ, направленных на стимулирование экономического роста в стране. Ввиду ухудшения ситуации в мире и нестабильности внешней политики бюджетные расходы в России становятся важным элементом стимулирования совокупного спроса.

В 2019 году расходы бюджетной системы росли, опережая потребительскую инфляцию по всем направлениям, за исключением затрат на обслуживание государственного и муниципального долга (таблица 2).

Исполнение консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов привело к профициту в размере 2 115,0 млрд. рублей, что составляет почти 2,0% ВВП. В то же время профицит сократился на треть по сравнению с 2018 годом.

В 2020 году кардинальных изменений в налоговом законодательстве не ожидается. В основном, уточняются существующие нормы, совершенствуются формы отчетности, корректируется процедура декларирования. Тем не менее, есть несколько положений, которые могут повлиять на деловую активность в стране.

Прежде всего, это относится к подоходному налогу. С 1 января 2020 года правила применения инвестиционного вычета изменились. В частности, инвестиционный вычет теперь может применяться к основным средствам, которые относятся к 8-10 амортизационным группам (за исключением зданий, сооружений, передающих устройств). В то же время расширяются возможности его использования. Налогоплательщики имеют право включать в него до 100% суммы расходов на создание объектов транспортной и коммунальной инфраструктуры и не более 80% суммы расходов на создание объектов социальной инфраструктуры. Создание этих объектов должно предусматриваться условиями соглашения о комплексном освоении территории для строительства типового жилья, заключаемого с налогоплательщиком в соответствии с положениями Налогового кодекса Российской Федерации (п. 5 Статья 286.1 Налогового кодекса Российской Федерации).

Процедура возмещения НДС при реорганизации организации, а также при переходе от общего режима налогообложения к уплате единого налога на вмененный доход (UTII) и единого налога в рамках упрощенной системы налогообложения (ГНС), имеет было уточнено. Порядок взыскания НДС теперь зафиксирован в п. 3.1. ст. 170 Налогового кодекса Российской Федерации (введен Федеральным законом от 29 сентября 2019 г. № 325-ФЗ). [15]

Постановлением Правительства Российской Федерации от 19 декабря 2019 года № 1719 пилотный проект по созданию механизма, не облагаемого налогом, был расширен и расширен. С 1 января 2020 года магазин беспошлинной торговли может быть открыт в трех других субъектах Российской Федерации: Ленинградской области, Приморском крае и Хабаровском крае. Кроме того, был снят ряд ограничений, которые ранее были наложены на налогоплательщиков, имеющих право участвовать в этом проекте.

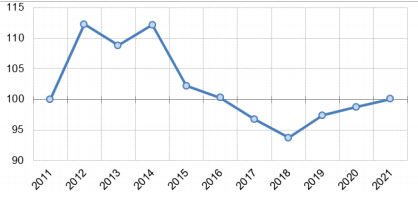

По отношению к федеральному бюджету основным вектором бюджетной политики в 2014–2018 годах была политика консолидации бюджета, которая привела к сокращению расходов бюджета в постоянных ценах и в течение многих лет в текущих ценах. Результаты этой политики, с учетом ожидаемого исполнения федерального бюджета на расходы в 2018 году и плана ОНБП на 2019-2021 годы, представлены на рис. 5.

Рисунок 5. Динамика расходов федерального бюджета в 2011-2021 гг. в ценах 2011 г. (2011 г.=100%)[14,15 ,16]

В постоянных ценах ожидаемый объем расходов в 2018 году будет на 16% ниже, чем в 2014 году, и на 6% ниже, чем в 2011 году. Согласно проекту ОНБП, в 2019-2021 годах. Расходы федерального бюджета в постоянных ценах начнут увеличиваться, но к 2021 году они достигнут только уровня 2011 года.

В ближайшие годы и в будущем до 2050 года сокращение населения трудоспособного возраста окажет негативное влияние на экономический рост в России. В период до 2030 года это сокращение составит 5 миллионов человек. В июне 2018 года была объявлена реформа, начинающаяся в 2019 году, предусматривающая поэтапное повышение пенсионного возраста и индексацию пенсий для нынешних пенсионеров. В ОНБП на 2019-2021 гг. Бюджетные последствия такого решения (в отличие, например, от налоговых изменений) описаны очень кратко. Следует отметить, что реформы в пенсионном секторе увеличивают потребность в затратах для смягчения социальных последствий принимаемых решений, включая здравоохранение и образование (программы переподготовки).

Недостаточно быстрый рост расходов федерального бюджета и бюджетной системы в проекте ОНБП сопровождается сохранением существующей структуры расходов с преобладанием расходов на управление, энергопотребление и социальную политику и недостаточное финансирование расходов на человеческий капитал.

Особенностью федерального бюджета на 2019–2021 годы является выделение в структуре расходов отдельной статьи расходов на финансовую поддержку по реализации Указа № 204 от 7 мая 2018 года, в том числе по национальным проектам. Структура этих расходов в проекте ОНБП пока не уточняется. Их общий объем довольно значительный и составляет 1,1-1,2% ВВП в год, однако, поскольку предполагается, что эти ресурсы будут выделены на 12 национальных проектов, их может быть недостаточно для достижения всех целей, изложенных в Указе № 204. Это особенно актуально для социальных приоритетов.

В дополнение к предлагаемому нами смягчению бюджетного правила источником дополнительного финансирования этих расходов могло бы стать увеличение внутренних заимствований, например, путем выпуска специальных ОФЗ для населения в целях развития образования и здравоохранения. Опросы населения по ВШЭ (среди почти всех групп населения) показали высокую (и растущую) готовность граждан к софинансированию образования и здравоохранения. Если в 2011 году только каждый десятый гражданин соглашался выплачивать дополнительно 2% своего дохода на таких условиях, то весной 2018 года - каждую секунду (51%). Источник в виде специального национального займа для этой цели может принести до 0,5% ВВП. В то же время следует отметить, что увеличение чистого объема внутренних заимствований примерно на 0,5% ВВП в год уже предусмотрено проектом ОНБП с целью финансирования Фонда развития, созданного в 2019 году, однако он предусматривает в первую очередь привлечение ресурсов для реализации инфраструктурных проектов и конкретно не направлен на привлечение средств населения.

2.2 Пути совершенствования бюджетной системы РФ

Российская Федерация в настоящее время находится на новом этапе своего развития, именуемым мировым экономическим сообществом – сформировавшейся рыночной структурой. Происходит постепенная реструктуризация экономики, а также отмечается финансовая стабильность в экономике страны. Данный этап развития начался преимущественно с середины 2014 года.

Толчок к такой перестройке дали внешние факторы и условия. В частности, экономические шоки в рыночной экономике способствовали тому, что произошли существенные изменения в структуре национальной экономики, что выразилось в снижении цен на приобретаемое сырье. Понадобился так называемый адаптационный период при существующих неблагоприятных факторах и условиях.

Самым важным отрицательным последствием на российскую экономику, на наш взгляд, явилось снижение зависимости от реализации углеводородов, что поспособствовало уменьшению доли нефтегазовых доходов в экономике и увеличению ненефтегазового сектора.

Важнейшим условием для дальнейшего развития является разработанная государственная политика, опирающаяся на рост основных макроэкономических показателей, а также политика инновационного развития предприятий на долгосрочную перспективу, повышение инвестиционной составляющей для реализации названных программ. В конечном итоге это создаст условия для формирования потенциала развития региона и основы для формирования сбалансированности бюджета.

Следует отметить тот факт, что в направлении достижения сбалансированности бюджетной системы за последнее время было реализовано ряд мер, среди которых можно отметить следующие: законодательно сформирована и закреплена новая конструкция "бюджетных правил", целью которой является достижение стабильности развития экономики и прогнозирования финансовых условий, создание условий для повышения инвестиционной активности и повышения темпов роста валового внутреннего продукта; сформирована необходимая нормативная база для процесса реализации бюджетного планирования, осуществляемая в форме различных бюджетных прогнозов на долгосрочный период времени.

Данные нормативы определяют приоритеты реализуемой политики, показатели и индикаторы финансового обеспечения. После прохождения адаптационного периода появились новые задачи в экономике, требующие первоочередного решения. Так, например, одной из главных задач становится обеспечение эффективности и сбалансированности развития экономики страны и увеличение ее потенциала в условиях сложной обстановки.

Считаем, что именно достижение сбалансированности развития экономики и бюджетной системы обеспечит базовые условия для экономического роста, качественного уровня жизни населения, решит вопросы благосостояния граждан, а также будет способствовать решению важных стратегических задач страны.

Сбалансированность между достижением устойчивости бюджетной системы и социально-экономическим развитием требует от бюджетной политики реконструкции, так называемых бюджетных правил.

Обязательным условием снижения финансовых рисков, связанных с реализацией бюджетной политики является соблюдение и выполнение установленных ограничений на бюджетные параметры и показатели. Отклонения от данных параметров влечет за собой неоправданные риски и потери.

Следует отметить, что предстоит дальнейшая работа по достижению сбалансированности бюджета и бюджетной системы. Работа в данном направлении включает проведение следующих мер: считаем, что использование новых «бюджетных правил» позволит многим регионам смягчить влияние и снизить зависимость от цен на мировых рынках.

Это поможет поднять уровень их независимости, обеспечить условия для внутреннего развития, а также в конечном итоге приведет к пополнению доходной части бюджета; приведет к пополнению доходной части бюджета; кроме того, внедрение более современной системы оценки долговой устойчивости субъектов Российской Федерации и муниципальных образований с предъявлением к ним требований различной степени жесткости в зависимости от отнесения к конкретной группе риска. Также увеличит потенциальные возможности развития региона.

Считаем, что политика ранжирования позволит разграничить регионы по соответствующим группам и видам риска, а это позволит в свою очередь отслеживать и наблюдать ухудшение ситуации в регионах, своевременно проводить работу по ликвидации узких мест в их работе и применять к таким регионам соответствующую политику, включающую в себя: разработка политики гарантий и займов, а также ее согласование с Министерством финансов Российской Федерации; формирование отчетности о состоянии и развитии долговой политики в Министерство финансов Российской Федерации; использование системы займов с целью покрытия долга (может применяться для регионов с невысоким уровнем долговой устойчивости); разработка и реализация программы и плана восстановления платежеспособности. Данные программы направлены на профилактику и коррекцию решения долговых проблем для регионов с низким уровнем долговой устойчивости; обеспечение нормативного регулирования вопросов и процедур, касающихся политики формирования бюджетов, их прогноза, а также проведения работ по профилактике возможных потерь и рисков. В условиях нестабильности развития рыночной экономики особую актуальность приобретает долгосрочное планирование 73 бюджетной политики государства, с учетом влияния факторов внешней и внутренней среды на ее функционирование и развитие, помогая тем самым государству и субъектам рыночной экономики формировать свое поведение и свои собственные цели и задачи управления этой политикой. Основной задачей при формировании бюджетного прогноза должна быть оценка вероятности возникновения событий и тенденций развития бюджетной системы страны в краткосрочной и долгосрочной перспективе, позволяющая своевременно провести корректировку важнейших ее параметров и их отклонения от существующих нормативных показателей в области формирования налоговой, финансовой, бюджетной составляющей и посредством этого достичь выполнения основных стратегических целей и задач развития страны. Подчеркнем важность бюджетного прогноза, как инструмента планирования бюджетной политики. По нашему мнению, бюджетный прогноз должен быть нацелен на решение следующих основных задач: осуществление прогнозирования базовых макроэкономических показателей и индикаторов развития бюджетной, финансовой, налоговой политики; снижение уровня финансовых и бюджетных рисков и потерь бюджетной системы путем контроля за ее состоянием и принятием соответствующих мер профилактического характера; анализ и оценка состояния определенных параметров финансового планирования и обеспечения бюджетной системы Российской Федерации, направлений ее развития, включая показатели оценки и реализацию отдельных финансовых программ развития регионов.

В основу прогнозирования, по нашему мнению, должен быть положен принцип долгосрочного планирования, позволяющего определить ключевые экономические показатели развития на долгосрочный период времени.

Проведенный анализ позволяет сделать вывод о наметившихся изменениях в смещении приоритетов бюджетной политики в сторону стимулирования стратегически важных для российской экономики расходов.

Образование и функционирование развития бюджета страны предполагает прежде направление финансовых средств на решение важнейших стратегических задач в области формирования национальной политики страны, обороны, развития социальной политики, направленной на поддержание населения. В свою очередь это создаст потенциал для развития страны в целом.

Однако, ключевым посылом бюджетной стратегии остается накопление резервов при повышении налоговой нагрузки на экономику и расширении государственных заимствований. Стабилизация государственных финансов и устойчивость федерального бюджета к сохраняющимся внешним рискам обеспечивается избыточным, на наш взгляд, аккумулированием ресурсов как из хозяйственной сферы, так и с финансового рынка. Не отрицая необходимости поддержания сбалансированного по источникам федерального бюджета с относительно низким дефицитом, а при благоприятной рыночной конъюнктуре – и профицитом и одновременное поддержание значительного профицита доходов и избыточных резервов при финансировании более трети расходов бюджета за счет государственных займов в условиях нестабильных финансовых рынков ограничивает возможности ускоренного роста российской экономики темпами не ниже 4-х процентов в год.

В этой связи предлагаем следующее.

1. В качестве безусловного целевого ориентира бюджетной политики необходимо установить темпы роста ВВП на ежегодном уровне не ниже 4-4,5 процентов как единственного и необходимого условия повышения благосостояния граждан, роста доходов населения и организаций, а, следовательно, и доходов самой бюджетной системы, прежде всего, ненефтегазовых. Меры по повышению ненефтегазовых доходов федерального бюджета посредством ежегодного ужесточения налоговых и квазифискальных механизмов для последующего увеличения финансирования расходов бюджета не могут быть признаны в качестве стимулов экономического роста.

2. Необходимо законодательно обеспечить использование средств Фонда национального благосостояния в части превышения его объёма, установленного бюджетным правилом минимального значения в 7% к ВВП для замещения части государственных займов при финансировании приоритетных национальных проектов.

3. С целью обеспечения доступности и финансовой прозрачности бюджета страны можно рекомендовать минимизацию, а в отдельных случаях и сокращение закрытых статей расходной части бюджета, не связанных с обеспечением экономической безопасности страны в целом. Сокращение таких статей можно провести как обоснование через пояснительную записку к основному проекту бюджета страны.

4. Обеспечение равных возможностей бюджетов бюджетной системы Российской Федерации в стимулировании экономического роста в России и устойчивом удержании его на высоком уровне необходимо завершить практику централизации ключевых источников налоговых доходов в федеральном бюджете, зависящих от уровня предпринимательской и покупательной активности бизнеса и населения. В частности, предлагается вернуть субъектам Российской 64 Федерации право зачислять в доходы бюджетов налог на прибыль организаций по ставке 18%, а также передать дополнительное право на зачисление доходов от налога на добавленную стоимость по ставке 2%, направив, таким образом, дополнительные поступления от этого налога по месту его администрирования. Это позволит коренным образом улучшить ситуацию с финансовым положением большинства субъектов Российской Федерации, снизить уровень их дотационности и как следствие − объективно уменьшить объем направляемых им межбюджетных трансфертов из федерального бюджета.

В настоящее время в российской экономике назрела острая необходимость поиска путей увеличения доходной части бюджета. Поэтому в данных условиях можно направить все усилия со стороны государства на увеличение отдельных статей бюджета и диверсификации конкретных источников бюджета.

Прежде всего, увеличение доходной части бюджета возможно за счет увеличения поступлений от газа и нефти. По нашему мнению, основными путями в реализации данного направления могут служить следующие:

– пересмотр и реорганизация всей системы налогообложения;

– модернизация системы менеджмента и управления неналоговыми доходами.

По нашему мнению, в настоящее время необходимо создать такую налоговую систему, которая бы рассматривала не только интересы государства, но и интересы общества, в частности каждого отдельного гражданина. Кроме того, в ней были также затронуты интересы развития малого и среднего бизнеса, как дополнительного источника пополнения доходной части бюджета страны.

В период возникновения социально-экономического кризиса и повышения доходной базы от реализации имущества государство сталкивается с проблемой поиска покупателя и назначения оптимальной цены.

Отметим, что применяющийся в настоящее время механизм обеспечения продаж государственного и муниципального имущества на основе анализа чистых активов способствует тому, что значительно происходит снижение его стоимости.

Окончательная цена имущества на основе стоимости чистых активов определяется как смешанная оценка объектов недвижимости с достигнутыми результатами от финансово-хозяйственной деятельности. Возникают также определенные правовые проблемы приватизации государственного и муниципального имущества, к которым относятся следующие: отсутствие четкой системы законодательства и законодательных актов, которые могли бы четко регулировать порядок проведения приватизации.

Данный вопрос воспринимается как неоднозначный для понимания, поскольку реализация имущества, принадлежащего государству, может быть произведена непосредственно через механизм скрытого банкротства, когда у предприятия имеются определенные долги перед своими кредиторами, следовательно, стоимость имущества в данном случае существенно снижается.

Считаем, что кризисные явления в экономике оказывают неблагоприятное воздействие на ее развитие. И в этих условиях необходимо очень грамотно подходить к вопросу, касающейся оценки стоимости предприятий, а также их имущества, применяя в этом случае доходный метод и систему рыночных показателей оценочной деятельности.

Кроме того, большое значение имеет выбор покупателей на рынке. Для того, чтобы правильно их подобрать необходимо изучить их поведение, оценить их действия на рынке, спрос и предложение, сделать соответствующие выводы по результатам проведенного анализа.

В данном случае могут возникнуть два эффекта, во-первых, произойдет уменьшение скорости от продажи государственной собственности, но с другой стороны произойдет увеличение цены продаваемого имущества, что, безусловно, может рассматриваться как положительный момент в данной деятельности.

Считаем, что государству также вовсе необязательно продавать свое имущество. Так как объекты недвижимости могут сдаваться и приносить соответствующую прибыль для пополнения доходной части бюджета. Такие источники доходов учитываются в разделе бюджета как прочие поступления.

С экономической точки зрения данное решение является более рациональным и принесет дополнительные инвестиции в бюджет.

Отметим, что очень важно правильно формировать политику налогового планирования. Например, в период повышения налоговых ставок федерального бюджета страны, необходимо уменьшать налоговую нагрузку на предприятия малого и среднего бизнеса, а также вводить меры по стимулированию развития, всячески поддерживать их с помощью системы финансирования.

Мероприятия подобного характера помогут в определенной мере сгладить негативные последствия, влияющие на развитие предприятий малого и среднего бизнеса, а также лиц, занятых в данной сфере деятельности, существенно снизить риск и сохранить доходную часть бюджета страны. Развитие инновационной деятельности в стране также способствует притоку инвестиций в бюджет страны. Поскольку предприятия, реализующие инновации продают ее по высокой стоимости, а за счет этого увеличиваются доходы федерального бюджета. Государство должно поддерживать и стимулировать инновационную деятельность, выделяя на это финансовые средства, субсидии для предпринимателей, гранты и средства на безвозвратной основе.

Считаем, что, проводя такую гибкую политику можно осуществлять стимулирование субъектов предпринимательской деятельности и тем самым увеличивать их доходы, что в конечном итоге приведет к повышению доходной части федерального бюджета, а также будет способствовать созданию бюджетных резервов.

Заключение

Различные государства имеют свои бюджетные системы и принципы их построения, то есть в каждом государстве возможно свое бюджетное устройство. В первую очередь бюджетное устройство определяется формой государственного устройства страны. Также на бюджетное устройство оказывают ключевое влияние действующие в стране законодательные акты, и то, какая роль отведена бюджету в общественном производстве. В Российской Федерации в структуре бюджетной системы выделяют три базовых уровня: федеральный уровень, региональный уровень и муниципальный уровень.

В основу современной бюджетной системы Российской Федерации положены 13 ключевых принципов бюджетного устройства, в соответствии с которыми установлена и закреплена система бюджетных взаимоотношений между субъектами федерации и центром. Данные принципы являются основной формирования финансовой базы в соответствии с которой функционируют органы государственной власти того или иного уровня.

Проведенное исследование позволяет сделать вывод, что российской бюджетной системе свойственна централизация финансовых ресурсов в федеральном бюджете с последующим их распределением в виде межбюджетных трансфертов. В целом можно сделать вывод о стабильности налоговой нагрузки, о чем свидетельствует сопоставление темпов роста ВВП и доходов федерального бюджета Российской Федерации. В среднесрочном периоде в области бюджетной политики в России решен ряд базовых задач, однако некоторые проблемы бюджетной политики все еще сохраняются.

Проведенное исследование показало, что расходы федерального бюджета Российской Федерации в динамике имеют тенденцию к росту. Основные направления расходов федерального бюджета Российской Федерации связаны с реализацией социальной политики, с обеспечением национальной обороны страны, с поддержанием курса роста и устойчивости роста национальной экономики.

Проведенный анализ доходов федерального бюджета Российской Федерации, их структуры, динамики, планов и исполнения позволил выявить сохраняющуюся зависимость доходной части федерального бюджета Российской Федерации от ситуации на мировых сырьевых рынках. Вторая проблема связана с несоответствием результативности бюджетных расходов федерального бюджета социально-экономическому результату в стране. Следующая выделенная проблема связана с действующей политикой межбюджетных трансфертов. Остаются актуальными и отдельные проблемы использования инструментария и принципов программно-целевого подхода на практике. Кроме того, существующая в аналитической практике классификация доходов федерального бюджета Российской Федерации на нефтегазовые доходы и ненефтегазовые не закреплена законодательно. Анализ действующей бюджетной политики позволяет выделить также проблему недостаточной развитости инструментов общественного контроля планирования и исполнения бюджета, реализации бюджетной политики.

С целью достижения сильной, сбалансированной и конкурентоспособной экономики, Россия должна заняться вопросами повышения устойчивости экономики. Для этого необходимо развивать производства, модернизировать бюджетное и налоговое законодательства, улучшить структуры экономики. Нужно внедрять инновационные технологии, улучшить инфраструктуру экономики, создать благоприятную среду для представителей малого и среднего бизнеса.

Список использованной литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. Федерального закона от 28.12.2004 № 182-ФЗ) (с последующими изменениями и дополнениями).

- Авдеев, В.В. Финансовый менеджмент [Текст] / В. В. Авдеев. – М.: Финансы и статистика, 2014. – 960 с.

- Аганбегян А. Как оздоровить российский бюджет? // Экон. политика. - 2015. - № 4. - С. 7-19. - (Государственный бюджет и экономика государственного сектора). - Библиогр.: с. 19 (5 назв.) ; То же [Электронный ресурс]. - URL: https://webkamerton.ru/2015/11/kak-ozdorovit-rossijskij-byudzhet (30.05.20).

- Андреева А.А. Роль бюджетной системы в обеспечении экономической безопасности / А.А. Андреева, О.Н. Горбунова // Державинские чтения : материалы XXII всерос. науч. конф. - Тамбов, 2017. - С. 540-545. - Электрон. копия доступна в науч. электрон. б-ке eLIBRARY. URL: https://elibrary.ru/item.asp?id=29137440 (дата обращения: 24.05.2020). - Доступ после регистрации.

- Бюджет и бюджетная система Российской Федерации: учеб.-метод. пособие (в рисунках и таблицах) / АлтГУ, МИЭМИС; сост.: В. Н. Стрижкина. - Барнаул : [б. и.], 2019. – с. 96;

- Валиева, О.В. Экономическая теория. Конспект лекций [Текст] / О. В. Валиева. – М.: А-Приор, 2017. – 176 м.

- Ван Хорн Дж.К. Основы управления финансами [Текст] / Пер. с англ. Гл. ред. серии Я.В. Соколов. - М.: Финансы и статистика, 2018.- 800 с.

- Виноградова Е.А. Проблемы формирования бюджета Российской Федерации 2016 года в условиях макроэкономической нестабильности / Е.А. Виноградова, Т.А. Самборская // Вестн. Марийс. гос. ун-та. Сер.: С.-х. науки. Экон. науки. - 2016. - № 1. - С. 71-75. - (Экон. науки). - Библиогр.: с. 74 (7 назв.) ; То же [Электронный ресурс]. - URL: https://cyberleninka.ru/article/v/problemy-formirovaniya-byudzheta-rossiyskoy-federatsii-2016-goda-v-usloviyah-makroek... (30.05.20).

- Виханский, О.С. Финансовый менеджмент [Текст] / О. С. Виханский, А. И. Наумов. – М.: Экономистъ, 2015. – 672 с.

- Мамедов А. Федеральный бюджет: риск ухудшения структуры расходов / А. Мамедов, Е. Фомина // Экон. развитие России. - 2016. - Т. 23, № 3. - С. 19-24. - (Макроэкономика) ; То же [Электронный ресурс]. - URL: https://institutiones.com/general/2761-federalnyi-byudzhet.html (30.05.20).

- Слепов В.А. Федеральный бюджет как источник роста российской экономики: финансовые резервы и возможности / В.А. Слепов, А.Ю. Чалова // Финансы и кредит. - 2017. - Т. 23, вып. 8. - С. 459-479. - (Бюджетное регулирование). - Библиогр.: с. 479 (25 назв.).

- Пайкович П.Р. Бюджетная система РФ : учеб. пособие / П.Р. Пайкович. - М. : Унив. книга, 2017. - 183 с. - Библиогр.: с. 176-183 (94 назв.).

- Шеремет, А.Д. Финансы предприятий [Текст] / А.Д. Шеремет, Р.С. Сайфулин. М.: ИНФРА-М, 2015. – 343с.

- Официальный сайт Министерства финансов Российской Федерации - [Электронный ресурс] - URL: https://www.minfin.ru/ (дата обращения 01.06.2020г.);

- Официальный сайт Счетной палаты РФ - [Электронный ресурс] - URL: - http://www.ach.gov.ru/activities/annual_report/ (дата обращения 02.06.2020г.);

- Официальный сайт Федеральной службы государственной статистики - [Электронный ресурс] - URL: - https://www.gks.ru/ (дата обращения 02.06.2020г.).

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БИЗНЕС-ТРЕНИНГА

- Коммерческая деятельность по управлению товарными ресурсами(Коммерческая деятельность торговых предприятий)

- «Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях.»

- Учет труда и заработной платы (на примере ООО «ЛИДЕР-ЕЕ»)

- Методы стимулирования продаж в розничной торговле как инструмент коммерческой деятельности (Теоретические основы стимулирования продаж в розничной торговле как инструмента коммерческой деятельности)

- «УПРАВЛНИЕ ЖЕНСКИМ КОЛЛЕКТИВОМ»

- «Разработка эффективной системы организационных коммуникаций предпринимателя: оценка внешних и внутренних форм взаимодействия»

- «Организация и разработка бизнес-плана организации» (Сущность и основные понятия бизнес-планирования)

- «Понятие и признаки правового государства»

- Контроль деятельности предприятия

- Законность и правопорядок (Правопорядок и законность в условиях формирования правового государства в Российской Федерации

- Общая характеристика источников права