Банковская система России.

Содержание:

Введение

Актуальность данной темы обусловлена тем ,что банковская системы России играет значительно большую роль в современной рыночной экономике. Все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и чрезвычайно сложных) задач для экономического развития России.

Поэтому тема, выбранная для настоящей работы очень актуальна.

Целью настоящего исследования является охарактеризовать банковскую систему РФ и особенности её развития с тем, чтобы найти пути совершенствования её деятельности.

Цель определила решение следующих задач:

- рассмотреть сущность банковской системы Российской Федерации;

- сравнить современную банковскую систему с зарубежной

- проанализировать банковскую систему России на данный момент

Теоретической базой исследования стали материалы средств массовой

информации.

Глава 1. Общая характеристика кредитных отношений

Кредитные отношения – это отношения между участниками рынка

ссудных капиталов. В своем развитии кредитные отношения прошли несколько последовательных этапов.

I этап. Первичное становление.

Основным признаком этого этапа является полное отсутствие на рынке ссудных капиталов специальных посредников. Кредитные отношения устанавливались напрямую между владельцем свободных денежных средств и заемщиком.

Характерными чертами кредита были:

- полная децентрализация отношений займа, т.е. только прямая договоренность между кредитором и заемщиком;

- ограниченность использования кредитных отношений (кредит использовался в основном в сфере обращения);

- сверхвысокая норма процента как платы за использование заемных средств.

Этот этап кредитных отношений завершился приходом капиталистического строя.

II этап. Структурное развитие.

Резко увеличились потребности в заемных финансовых ресурсах с целью их производственного использования. На рынке ссудных капиталов появились специализированные посредники в лице кредитно-финансовых организаций.

Первые банки возникли на базе крупных ростовщических и меняльных контор стали выполнять основные функции, которые впоследствии стали традиционными для большинства кредитных учреждений.

Такими Функциями являются:

- аккумулирование свободных финансовых ресурсов с их последующей капитализацией и передачей заемщикам на платной основе;

- обслуживание некоторых видов платежей и расчетов для юридических и физических лиц;

- проведение ряда специальных финансовых операций (например, сделок с недвижимостью, по обслуживанию вексельного обращения).

III этап. Современное состояние.

Основной признак этого этапа – централизованное регулирование кредитных отношений в экономике со стороны государства в лице Центрального Банка.

Для этого этапа характерно:

- формирование полноценной системы безналичного денежного обращения;

- расширение перечня услуг и операций коммерческих банков;

- новый качественный уровень кредитных отношений в результате развития информационных технологий и формирования глобальных банковских сетей, компьютерных коммуникаций.

1.1. Сущность и роль банковской системы

Банк – особый кредитный институт специализирующийся на аккумулирова-нии денежных средств и размещений их от своего имени с целью извлечения прибыли.

Основное назначение банка- посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент. Исходя из сущности банковской деятельности, выделим следующие функции банков:

привлечение (аккумулирование) денежных средств превращение их в ссудные капитал;

стимулирование накоплений в народном хозяйстве;

посредничество в кредите;

посредничество в платежах;

создание кредитных средств обращения; посредничество на фондовом рынке (в операциях с ценными бумагами);

предоставление консультационных, информационных и других услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

-установление привлекательных процентных ставок по вкладам;

высокие гарантии сохранности денежных средств вкладчиков;

достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

разнообразие депозитных услуг.

Посредничество в кредите – важнейшая функция банка как кредитной организации.

Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции являются главным источником доходов банка.

Посредничество в платежах – изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты, не зависимо от форм собственности, имеют расчётные счета в банках, с помощью которых осуществляется все безналичные расчёты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Создание кредитных средств обращения представляет собой процесс производства денег банковской системой.

Она способна расширять кредиты и депозиты путём многократного увеличения денежной базы. Такое расширение денежной массы называется эффектом мультипликатора. Банковский мультипликатор также называют кредитным или депозитным мультипликатор.

Все средства, мобилизованные банками на финансовом рынке, представляют собой его ресурсы. Та их часть, которая может быть использована для проведения активных операций, называется свободный резерв (или кредитный ресурс).

Т.о. деятельность банков имеет чрезвычайно важное общественное знание. Банки организует денежно-кредитный процесс, и эмитируют денежные знаки.

Конкретным результатам банковской деятельности является банковский продукт.

Банковский продукт – это особые услуги, оказываемые ом клиентам банк, и имитируемые им наличные и безналичные платёжные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения.

Структура банковской системы

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Банки в РФ создаются и действуют на основании Федерального закона от 7 июля 1995 г. № 395-1 «О банках и банковской деятельности» (в ред. от 21.03.02)[2], в котором дано определение кредитных организаций и банков, перечислены виды банковских операций и сделок, установлен порядок создания, ликвидации и регулирования деятельности кредитных организаций и т.п. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков и коммерческая направленность их деятельности.

Принцип двухуровневой структуры реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков. Центральный банк РФ как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой платежей и расчетов в стране. Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством РФ, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, ставок процента, темпов инфляции и т.п.

Принцип осуществления банковского регулирования и надзора Митральным банком находит свое отражение в том, что в РФ органом банковского регулирования и надзора является Центральный банк РФ. В большинстве же европейских стран полномочия по банковскому регулированию переданы специальным органам банковского надзора: Банковской комиссии во Франции, Федеральному ведомству по контролю кредитной деятельности в Германии, Ведомству по финансовым услугам в Великобритании и т.п. Банк России как регулирующий орган устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для кредитных организаций, предельные величины рисков и другие пруденциальные нормы банковской деятельности. Он же осуществляет надзор за соблюдением установленных норм и правил, проводит инспекционные проверки банков и небанковских кредитных организаций. Банк России выступает лицензирующим органом по отношению к кредитным организациям: выдает и отзывает лицензии на осуществление банковских операций, регистрирует филиалы банков на территории РФ, выдает разрешения на открытие заграничных филиалов, а также на участие и капитале кредитных организаций-нерезидентов.

Наряду с Банком России регулирование деятельности банков как юридических лиц осуществляют и другие государственные органы. Так, взаимодействие банков на рынке банковских услуг, развитие конкуренции между ними является объектом регулирования со стороны Министерства РФ по антимонопольной политике и поддержке предпринимательства. Работа банков на рынке ценных бумаг регулируется и контролируется Федеральной комиссией по рынку ценных бумаг. Кроме того, банки как налогоплательщики попадают под регулирующее воздействие Министерства финансов РФ и Министерства РФ по налогам и сборам, а как агенты валютного контроля они взаимодействуют с Государственным таможенным комитетом РФ и Министерством внешнеэкономических связей РФ. Однако все эти ведомства в большинстве своем не устанавливают для банков особых норм и требований, а регулируют их деятельность в общем порядке так же, как и любых других юридических лиц.

Принцип универсальности российских банков означает, что все действующие на территории РФ банки обладают универсальными функциональными возможностями, иными словами, имеют право осуществлять все предусмотренные законодательством и банковскими лицензиями операции — краткосрочные коммерческие и долгосрочные инвестиционные. В законодательстве не отражена специализация банков по видам их операций.

Принцип коммерческой направленности банков второго уровня выражается в том, что согласно законодательству основной целью деятельности банков и кредитных организаций в РФ является получение прибыли. Современная банковская система России включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков. Следует еще раз обратить внимание на то, что законодательство узко трактует понятие кредитной организации, понимая под ней юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального Банка РФ имеет право осуществлять банковские операции, предусмотренные законодательством. Все кредитные организации, имеющие лицензию Банка России, включаются в состав банковской системы РФ. При этом по Закону «О банках и банковской деятельности» в РФ возможно создание кредитных организаций двух видов: банки и небанковские кредитные организации. В свою очередь последние могут быть трех типов: расчетные, депозитно-кредитные и небанковские кредитные организации инкассации.[2] Таким образом, в настоящее время в РФ существуют практически две группы кредитных организаций: входящие в банковскую систему, которые, исходя из содержания их деятельности, можно назвать банками с ограниченным кругом операций, и не включенные в состав банковской системы (кредитные кооперативы, кредитные союзы, ломбарды, факторинговые, лизинговые фирмы и т.п.). Вторую группу кредитных организаций иногда называют парабанковскими (похожими на банковские).

Банк согласно российскому законодательству — это кредитная организация, которая имеет исключительное право в совокупности осуществлять следующие банковские операции:

• привлекать во вклады денежные средства физических и юридических лиц;

• размещать эти средства от своего имени и за свои счет на условиях возвратности, платности и срочности;

• открывать и вести банковские счета физических и юридических лиц.

Банковские группы. Особенность современной банковской системы России заключается в преобладании в ней мелких и средних банков, в то время как в основных отраслях национальной экономики по-прежнему господствуют крупные предприятия, требующие больших объемов внешнего финансирования. Одним из возможных путей преодоления противоречия между структурами банковской системы и реального сектора экономики является создание банковских групп и банковских холдингов, что предусмотрено действующим законодательством.

Банковская группа — это не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) из них оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления других кредитных организаций.

Банковский холдинг — это не являющееся юридическим лицом объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо (головная организация банковского холдинга), не представляющее кредитную организацию, имеет возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитных организаций.

О создании банковских групп и банковских холдингов их головные организации обязаны уведомить Банк России. Поскольку согласно действующему законодательству1 кредитным организациям запрещено заключать соглашения и совершать согласованные действия, направленные на монополизацию рынка банковских услуг и ограничение конкуренции в банковском деле, то приобретение акций (долей) кредитных организаций, а также заключение соглашений, предусматривающих осуществление контроля за их деятельностью, не должно противоречить антимонопольным правилам. Банк России следит за соблюдением последних совместно с Министерством РФ по антимонопольной политике и предпринимательству.

Ассоциации банков. Кредитные организации, входящие в банковскую систему, могут создавать союзы и ассоциации, не предусматривающие цели извлечения прибыли. Их деятельность направлена на защиту интересов организаций — членов и координацию их усилий по различным направлениям. Союзам и ассоциациям кредитных организаций запрещено осуществлять банковские операции. В РФ крупнейшей ассоциацией является Ассоциация российских банков (АРБ). По состоянию на 1 января 2000 г. она насчитывала 683 члена, в том числе 567 кредитных организаций, что составляло 42% общего количества кредитных организаций РФ. Банки — члены АРБ функционируют во всех экономических регионах России. Ассоциация объединяет 75% банков и их филиалов в нашей стране, которым принадлежит около 70% зарегистрированного уставного капитала действующих кредитных организаций и свыше 80% всех активов банковской системы России.

Наряду с АРБ в РФ функционируют 16 территориальных банковских союзов (ассоциаций), которые представляют интересы кредитных организаций на уровне регионов и в своей деятельности сотрудничают с АРБ.

Агентство по реструктуризации кредитных организации (АРКО). Характеристика современной структуры банковской системы РФ будет не полной, если не назвать АРКО, место которого в банковской системе не имеет четкого законодательного определения. Оно было создано в январе 1999 г. для реализации разработанной программы реструктуризации банковской системы. Первоначально АРКО было учреждено как небанковская кредитная организация «Агентство по реструктуризации кредитных организаций» (НКО «АРКО»), цель деятельности которой состояла прежде всего в преодолении кризиса банковской системы, восстановлении ее способности в полной мере обеспечивать выполнение своих базовых функций. В связи с вступлением в силу Федерального закона от 8 июля 1999 г. № 144-ФЗ «О реструктуризации кредитных организаций» (в ред. от 21.03.02) в июле 1999 г. НКО «АРКО» была преобразована в Государственную корпорацию «Агентство по реструктуризации кредитных организаций», правовой статус, функции и полномочия которой определяются также и Федеральным законом от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» (в ред. от 28.12.02). Этот Закон четко определил полномочия по реструктуризации банковской системы Банка России и Государственной корпорации «Агентство по реструктуризации кредитных организаций», а также условия и процедуры взаимодействия Банка России и АРКО, Последнее имеет право осуществлять следующие операции и сделки в отношении кредитных организаций при проведении мероприятий по их реструктуризации.

Уровень обеспеченности населения коммерческими банками и филиалами в России в настоящее время составляет в среднем около 3,4 банковского учреждения на 100 тыс. жителей. По этому показателю Россия значительно отстает от большинства развитых стран Запада.

Зарубежный опыт построения и функционирования банковских систем

Современные кредитно-банковские системы зарубежных стран имеют сложную, многозвеньевую структуру. Если за основу классификации принять характер услуг, которые учреждения финансового сектора предоставляют своим клиентам, можно выделить три важнейших элемента кредитной системы:

- центральный (эмиссионный банк);

- коммерческие банки;

- специализированные финансовые учреждения (страховые, сберегательные).

В ходе исторического развития возникли сегментированные и универсальные банковские системы.

Сегментированная система предполагает жесткое законодательное разделение сфер операционной деятельности и функций отдельных видов финансовых учреждений. Подобные структуры сложились, например, в США и Японии.

При универсальной структуре закон не содержит ограничений относительно отдельных видов операций и сфер финансового обслуживания. Все кредитно-финансовые институты могут осуществлять любые виды сделок и предоставлять клиентам полный набор услуг. Такой тип универсальных банков сложился в Великобритании. Большую роль в функционировании банковского сектора играет высокая степень самоконтроля финансовых институтов, строгое соблюдение ими обычаев и традиций, выработанных банковским сообществом.

Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий "банк" и "банковская деятельность". Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов как профессиональное занятие. Именно такая практика принята в банковском законодательстве Бельгии, Италии, Испании, Греции, Люксембурга и других стран. В некоторых других странах (Германия, Франция) термин "банк" или " кредитное учреждение" ассоциируется с более широким набором услуг и не ограничивается только приемом сбережений и выдачей кредита. В некоторых странах, например, в Великобритании, для отнесения к классу кредитных учреждений достаточно лишь выполнения функции приема депозитов. Это позволяет приравнять к банкам некоторые виды специализированных институтов.

Английская банковская система в начале XX в. была двухуровневой и включала:

- на первом уровне: Банк Англии - центральный банк;

- на втором уровне:

- депозитные банки (первый из них - The London & Westminster bank - был основан в 1834 г.), занимающиеся приемом денежных вкладов и выдачей краткосрочных ссуд предприятиям крупной торговли и аристократии под залог надежных ценных бумаг (государственных и др.), а также покупкой краткосрочных векселей, выдачей денежных ссуд на бирже;

- кредитные и торговые банки, не принимающие вкладов и выполняющие практически только учредительские (спекулятивные) операции, а также выдающие экспортные кредиты;

- кредитные посредники, представляющие собой, во-первых, вексельных маклеров, осуществляющих, главным образом, покупку векселей и перепродажу их банкам; во-вторых, фондовых маклеров, обеспечивающих посреднические услуги при заключении биржевых сделок; клиринговые дома.

В текущем столетии эта система изменилась незначительно. Сейчас в Великобритании выделяют следующие виды коммерческих банков.

Депозитные банки. К ним относятся наиболее крупные банковские монополии - клиринговые банки, доминирующие в депозитно-ссудных операциях внутри страны. Клиринговые банки - это банки «большой четверки» - Нэшнл Вестминстер бэнк ( National Westminster Bank ), Ллойдз бэнк ( Lloyd ' s Bank ), Мидлэнд бэнк ( Midland Bank ) и Барклейз бэнк ( Barclay ' s Bank ). Депозитные банки являются основой банковской системы Великобритании. Их часто называют розничньми ( retail banks ). Они имеют около 15 тыс. отделений, их суммарный баланс превышает 200 млрд. евро.

Депозитные (клиринговые) банки принадлежат к числу универсальных, предоставляющих своим клиентам широкий выбор банковских операций и услуг. Однако при всей универсальности они имеют приоритеты в деятельности, специфические черты: определенный круг клиентуры, территориальную или отраслевую специализацию, свою концепцию развития и т.д.

Торговые банки. Они действуют в сфере внешней торговли и международных финансово-кредитных операций.

Банки Содружества. В настоящее время насчитывается семь крупных британских заграничных банков.

Иностранные банки в Великобритании. Таких банков сейчас насчитывается около 450.

Консорциальные банки. В них участвуют, по крайней мере, две стороны, причем ни одна из них не имеет контрольного пакета акций.

Что же касается кредитных учреждений небанковского типа, то здесь в их состав включаются: страховые компании; учреждения, занимающиеся сберегательными операциями (ссудо-сберегательные ассоциации, взаимные сберегательные банки и др.); финансовые компании; кредитные, строительные кооперативы и строительные общества; пенсионные фонды, доверительные паевые фонды и др.

Развитие правового регламентирования банковского дела в Великобритании также представляет интерес. До принятия Банковского акта 1979 г. в законодательных документах отсутствовало официальное определение термина «банк». Согласно существовавшему подходу банком считали организации: принимающие вклады от организаций и граждан; предлагающие чековые книжки своим клиентам с целью осуществления последними денежных расчетов; обеспечивающие некоторые другие финансовые услуги своим клиентам, включая предоставление кредитов и операции с ценными бумагами. Любая организация, которая могла продемонстрировать наличие этих трех основных операций в своей деятельности, была вправе именовать себя банком.

В 1979 г. с принятием нового закона о банках особое внимание было уделено определению термина «банк». Британское законодательство значительно упростило формулировку, указав на то, что под банком понимается любая компания, если она признается в качестве банка Банком Англии.

Банк Англии установил критерии для принятия к рассмотрению заявлений, которые должны были содержать общепризнанные в мире характеристики банка. Организация, претендовавшая на статус банка, должна была представить доказательства, что она принимает вклады, предлагает кредиты, осуществляет экспортно-импортные финансовые операции и обменивает валюту, оказывает инвестиционные услуги и дает консультации по различным вопросам, связанным с финансами.

Закон предусматривал и исключение, когда организация могла получить статус банка, даже если она не отвечала всем перечисленным требованиям. Речь идет о дисконтных (учетных) домах, представлявших собой уникальное явление в банковской системе Великобритании. Банк Англии кредитовал коммерческие банки не прямо, а через посредников - учетные или дисконтные дома (биллброкеры), а его управляющий еженедельно встречался с руководителями различных ассоциаций, причем не только банковских, но и торговых, и промышленных. Однако в 90-е гг. кредитные операции все в большей степени стал выполнять центральный банк страны, что привело к снижению роли дисконтных домов, а затем и к прекращению деятельности в 1997 г.

Закон 1979 г. предусматривал также другую категорию организаций, которые могли считаться банковскими учреждениями с ограниченными функциями. Речь шла о лицензированных организациях, принимающих депозиты (ЛОПД). На практике, прежде чем получить статус банка, любая организация должна была пройти испытательный срок в качестве ЛОПД.

Банк Англии, обладая правом предоставления статуса банка различным финансовым корпорациям, имеет право аннулировать этот статус у многочисленных уже действующих банков.

Банковский акт 1987 г. не отменил полностью все положения акта 1979 г., а лишь дополнил и изменил некоторые из них. Согласно акту 1987 г. главным звеном банковской системы Великобритании является Банк Англии - центральный банк страны, созданный в 1694 г. в виде акционерной компании с ограниченной ответственностью. В середине XVIII в. он стал выполнять ряд функций центрального банка. С принятием Банковского акта 1844 г. он официально получил статус центрального банка. С учетом законодательства единственным банком с правом эмиссии банкнот он стал только в 1921 г. после принятия парламентом страны соответствующего решения.

В 1946 г. Банк Англии был национализирован путем выкупа его акций. Принятый в том же году Банковский акт наделил центральный банк Великобритании правом давать коммерческим банкам рекомендации и директивы, согласованные с министерством финансов. Кроме того, он получил право требовать от коммерческих банковских организаций представления необходимой информации с целью проверки их деятельности.

Особое место в банковской системе страны занимают клиринговые банки. Свое название они получили потому, что заключили между собой соглашения о зачете взаимных требований (клиринговые соглашения). Клиринговые банки активно работают в системе зачетов платежных документов и ценных бумаг, осуществляемых через Лондонскую расчетную палату. Согласно законодательству все расчеты между обычными банками и другими финансовыми организациями могут производиться только через клиринговые банки.

Неординарное положение занимает Национальный сберегательный банк страны (НСБ). Этот банк, основанный в 1861 г., не похож на другие банковские учреждения. По своему правовому статусу НСБ представляет собой подразделение министерства национальных сбережений.

Особый банковский статус характеризует деятельность еще двух крупнейших банков: Трастового сберегательного банка и Национального жиробанка (НЖ). НЖ - квазигосударственное учреждение, услугами которого пользуются только государственные ведомства и местные органы власти при расчетах с населением.

Можно утверждать, что наличие и особые функции клиринговых банков, торговых банков (которые больше занимаются посредничеством, консультированием и предоставлением рекомендаций по тем или иным финансовым вопросам), а также организаций типа ЛОПД делают британскую банковскую систему во многом уникальной.

В Германии число кредитных институтов составляет свыше 4 тыс., в том числе более 1 тыс. средних и мелких банков с годовым оборотом менее 100 млн. евро. Эти кредитные институты имеют почти 45 тыс. филиалов, а всего в Германии насчитывается около 49 тыс. кредитных учреждений. При численности населения 80 млн. человек каждое отделение банка обслуживает в среднем 1600 человек.

Двухуровневая структура банковской системы Германии включает:

- Дойче Бундесбанк (федеральный центральный банк);

- коммерческие (универсальные) банки;

- сберегательные банки;

- кооперативные центральные банки;

- кредитные кооперативы;

- банки специального назначения (государственные и частные ипотечные банки);

- почтовые, коммунальные и сберегательные банки;

- специализированные банки.

Центральный банк Германии - Дойче Бундесбанк, который имеет правление во Франкфурте-на-Майне, девять земельных центральных банков в качестве главных управлений и почти 200 главных отделений и филиалов. Центральный банк выступает как федеральное юридическое лицо публичного права и на 100 % принадлежит Федерации. Компетенцию и задачи Федерального банка определяет специальный закон.

Денежно-кредитная политика Дойче Бундесбанка разрабатывается Советом (совещательный орган), в состав которого входят члены правления Федерального банка и президенты земельных центральных банков. Члены правления назначаются Президентом страны согласно предложению федерального правительства, а президенты земельных центральных банков назначаются также Президентом согласно предложениям Бундесрата. Главой Совета Центрального банка и правления (исполнительный орган) являются президент и вице-президент Немецкого федерального банка.

Федеральный банк согласно предоставленному ему законом праву не обязан выполнять указания федерального правительства, но оказывает ему поддержку в проведении общей экономической политики.

Для обеспечения как можно более тесного сотрудничества между Советом Центрального банка и федеральным правительством последнее обязано при обсуждении мероприятий, имеющих большое значение для денежной политики, привлекать к этой работе президента Федерального банка. Со своей стороны федеральное правительство может принимать участие во всех заседаниях Совета банка. Правительство не имеет права голоса, но может подавать заявления или даже потребовать, чтобы какое-либо решение Совета Центрального банка не вступало в силу в течение двух недель.

Через Дойче Бундесбанк и его филиалы осуществляется основная масса безналичных денежных расчетов с использованием чеков и векселей внутри страны.

Коммерческие (универсальные) банки выполняют операции по приему средств в депозиты (вклады до востребования и срочные); предоставляют кратко-, средне- и долгосрочные ссуды малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти;

выполняют финансовые и трастовые (в том числе фондовые) услуги, электронные и брокерские услуги, операции с дорожными чеками, расчетно-кассовое обслуживание клиентов. Кроме того, коммерческие банки могут: выступать владельцами капитала корпораций, осуществлять эмиссию и размещение ценных бумаг; создавать и владеть инвестиционными фондами; иметь представителей в советах компаний, в которых они имеют собственность, и т.д.

К числу крупнейших немецких универсальных банков относятся: Дойче Банк ( Deutsche Bank AG ), Дрезднер Банк ( Dresdner Bank AG ) и Коммерцбанк ( Cornmerzbank AG). Эти банки осуществляют практически все виды операций за исключением эмиссии банкнот и предоставления ипотечного кредита.

Все коммерческие банки Германии можно условно разделить на три основные группы:

- около 350 частных банков (кредитные банки), в число которых входят три крупных, региональные и прочие кредитные банки, частные банки, а также филиалы иностранных банков (данная группа банков выполняет 1/3 операций всех банков страны);

- свыше 70 публично-правовых сберегательных касс и земельных банков (жироцентралей), которые выполняют 1/2 операций всех банков;

- приблизительно 3 тыс. кооперативных банков (системы Фолькс-банка и Райфейзенбанка) с их центральными банками, выполняющих около 1/5 операций банков.

Несмотря на то, что частные банки, кооперативные кредитные учреждения и публично-правовые сберегательные кассы имеют различия в проводимой ими политике, специализации и связанного с этим банковского «разделения труда» не существует.

Основное преимущество универсальной немецкой банковской системы по сравнению с англосаксонской банковской системой с разделением функций заключается в более высокой стабильности на базе эффектов диверсификации и связанной с этим высокой надежности денежных вкладов. Банк, действующий на универсальной основе, в состоянии предоставить клиенту широкий круг операций и услуг, и за счет этого он может перераспределить доходы и потери от банковской деятельности.

Наряду с универсальными коммерческими банками в Германии существует ряд специализированных банков. Ипотечные банки и другие кредитные учреждения выдают ссуды под залог недвижимости, банки специального назначения предоставляют ссуды с рассрочкой платежа, кредитные кооперативы выдают ссуды для индивидуального жилищного строительства. Разнообразие банковских институтов в Германии проявляется в том, что свыше 1/4 кредитных организаций - это специализированные банки и приблизительно каждый третий крупный банк с оборотом свыше 5 млрд. евро представляет собой специализированный банк.

Для представления своих интересов в законодательном, наблюдательном и прочих государственных органах все группы банков объединены в союзы. Действующие на уровне Федерации банковские центральные союзы частных банков, сберегательных касс и кооперативных банков располагают региональными и нередко местными организациями. В состав союзов входят также ревизионные объединения.

Параллельно с экономико-политическими банковскими союзами на уровне Федерации существуют социально-политические союзы больших групп кредитных организаций. Основная задача таких союзов заключается в установлении совместно с профсоюзами тарифного повышения заработной платы сотрудников банковской сферы, которое проводится, как правило, один раз в год. Кроме того, эти союзы совместно с государственными учреждениями принимают участие в разработке новых программ для профессионального обучения банковских работников и входят в состав организации по повышению их профессиональной квалификации.

Деятельность кредитных организаций регламентируется жесткими правовыми нормами. Параллельно с общими предписаниями гражданского, общественного права и специальными законами для отдельных банковских групп существует также закон о банковском деле.

Федеральное ведомство по надзору за банковским делом в Берлине осуществляет государственный надзор за всеми кредитными организациями. Ведомство является самостоятельным федеральным верховным органом, который подчиняется указаниям и служебному надзору федерального министра финансов. Президент ведомства назначается федеральным Президентом по предложению федерального правительства, которое должно предварительно выслушать и мнение представителя Дойче Бундесбанка.

В 2005 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Банковский бизнес возведен в Японии в ранг первейшей государственной важности. За послевоенный период в Японии не было отмечено ни одного случая несостоятельности или банкротства банка, как результат политики государства в области банковского контроля и надзора, а также поддержки слабых банков. Следует подчеркнуть, что получить государственную лицензию на право осуществления банковских операций в Японии крайне сложно. Тем не менее, дефицита банков в стране нет.

Главные элементы банковской системы Японии - 11 крупных частных банков, которые здесь называют «городскими», 64 частных местных банка, функционирующих в масштабе одной префектуры, и три могущественных частных банка долгосрочного кредитования. Городские банки обслуживают в основном крупный бизнес, корпорации страны.

Неотъемлемая часть кредитной системы Японии - 47 страховых компаний, которые аккумулируют огромные финансовые средства, используемые ими в основном для инвестиций в ценные бумаги, а также 220 фондовых компаний. Наличие компаний, специализирующихся на операциях с ценными бумагами, - одна из главных особенностей банковской системы Японии, которая была построена по американскому образцу. В отличие от других стран мира, действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволяя им вторгаться в сферу операций друг друга.

Японские специалисты обычно используют следующую классификацию кредитных организаций страны: а) Банк Японии (центральный банк); б) коммерческие банки; в) специализированные кредитные институты, в том числе финансовые компании для малого и среднего бизнеса, для сельского хозяйства, лесной и рыбной отраслей, прочие частные финансовые компании; правительственные кредитные учреждения; почтовые сберегательные кассы.

Особую роль в банковской системе играет Банк Японии, который был учрежден в 1882 г. как центральный банк. С момента создания Банка Японии единственное изменение его статуса произошло в 1942 г., когда был создан Совет по политике - высший орган для принятия управленческих решений. Членами Совета являются: управляющий банка, представители министерства финансов, агентства по экономическому планированию частного банковского бизнеса и промышленности.

Банк Японии, 55% уставного капитала которого (примерно 1 млн. долл.) принадлежит правительству, а 45% - частным компаниям, обладает эмиссионным правом, т.е. правом выпуска денежных знаков; устанавливает официальную учетную процентную ставку, служит «банком банков» и банкиром правительства. Он формирует денежную политику и обеспечивает средства для ее реализации, определяет потребности в резервах для депозитных институтов, осуществляет контроль (надзор) за деятельностью банков и других кредитных институтов.

Роль центрального банка закреплена законодательно в Законе о Банке Японии. Последний руководит банковской системой страны, включая и государственные банки. В Японии их насчитывается 11, точнее, два банка и девять банковских корпораций.

Следует также отметить особый статус государственных спецбанков и государственных финансовых корпораций. Спецбанки - Импортный банк Японии и Японский банк развития, финансовые корпорации - Народная финансовая корпорация, Финансовая корпорация малого бизнеса и др.

Государственные финансовые компании отвечают за целевое и эффективное использование государственных средств, предназначенных для финансирования приоритетных проектов, в том числе по развитию сельского хозяйства, малого бизнеса, приоритетных регионов страны.

Фактически государственные функции выполняет и один из крупнейших коммерческих банков страны - Банк Токио, поддерживающий корреспондентские отношения с 2 тыс. банков в разных странах мира. На Банк Токио в соответствии с японским законодательством возложено ведение валютных операций.

Коммерческие банки в Японии - основные банки (городские, региональные и иностранные) - выполняют широкой круг операций и услуг для своих клиентов (свыше 300 видов). В их числе: прием средств в депозиты (вклады до востребования и срочные); предоставление кратко-, средне- и долгосрочных ссуд малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти; финансовые и трастовые услуги, электронные услуги, брокерские услуги, операции с дорожными чеками и пр.

Представление о кредитной системе Японии будет неполным, если не отметить почтово-сберегательные кассы, которые призваны аккумулировать мелкие сбережения населения. Этой же сферой деятельности занимаются и гигантские городские банки, местные банки и др. Однако японские сберкассы при почтовых отделениях, как ни парадоксально, предоставляют индивидуальным клиентам гораздо больший набор услуг, чем частные банки, позволяют на более выгодных условиях человеку среднего достатка получать кредиты и хранить сбережения. Благодаря этому государственные почтово-сберегательные кассы, административно подчиняющиеся почтовому ведомству, смогли аккумулировать крупные финансовые ресурсы.

Швейцария - страна банков. На 1,5 тыс. жителей приходится один банк. В стране функционирует 140 филиалов (отделений) крупных иностранных банков. Швейцарская банковская система объединяет более 500 банковских организаций.

Все швейцарские банки традиционно делятся на три основные группы:

- крупнейшие национальные банки - Юнион бэнк оф Свитцелэнд ( Union Bank of Switzerland ), Суисс бэнк корпорэйшн ( Suiss Bank Corporation ) и Суисс кредит бэнк ( Suiss Credit Bank );

- кантональные, местные и сберегательные банки, в основном работающие с местными вкладчиками в своих регионах. Они предоставляют также ссуды и осуществляют расчетно-кассовые операции;

- частные банки, основной вид деятельности которых - управление инвестиционными портфелями.

Рассмотрение лишь банковской системы Швейцарии не дает полного представления о своеобразии и широких возможностях приложения капитала в этой стране. В кредитную систему Швейцарии органично входят также финансовые компании. Они делятся на:

- компании, рекламирующие себя для приема депозитов, которые обязаны отвечать всем требованиям федерального банковского законодательства;

- компании, не принимающие депозиты, но выполняющие другие банковские операции. Они подпадают под регулирование лишь некоторых статей данного законодательства.

Отличительной чертой швейцарской банковской системы является строгий контроль за деятельностью банков и инвестиционных компаний. После второй мировой войны в Швейцарии не было ни одного случая банкротства. Контроль за банками имеет трехступенчатую структуру и осуществляется Федеральной банковской комиссией, Национальным Банком и Швейцарской банковской ассоциацией.

Деятельность банков, ее регулирование и контроль проходят в соответствии с Федеральным банковским законом о банках и сберегательных банках от 8 ноября 1934 г. Главное назначение Закона - защита интересов клиента.

Банковская лицензия выдается Федеральной банковской комиссией только в том случае, если банк отвечает всем требованиям Закона. Исключения не допускаются. В случае если обнаруживаются нарушения Закона, выданная лицензия может быть немедленно отозвана.

Еще одна черта, определяющая высокий рейтинг швейцарских банков, - банковская секретность. Тайна вкладов защищена в Швейцарии положениями как гражданского, так и уголовного права. Банк, не умеющий хранить секреты своих клиентов, может быть лишен лицензии, а служащим за разглашение такой информации грозит тюремное заключение на срок до шести месяцев или штраф до 50 тыс. швейцарских франков. Банковская информация может быть открыта правительственным органам только в том случае, если есть доказательства причастности клиента к уголовному преступлению. При этом уклонение от уплаты налогов преступлением в Швейцарии не считается. Нарушение валютного регулирования других стран также не подпадает по швейцарскому уголовному праву в разряд преступлений.

К особенностям банковской системы Швейцарии следует отнести также функционирование Банковского комитета.

Банковский комитет - это независимый орган, не подчиняющийся ни правительству, ни Национальному банку. Комитет контролирует соблюдение банками Закона о банковской деятельности, свода правил и установленных нормативов. Он призван защищать интересы акционеров. Комитет в своей деятельности опирается на независимые аудиторские службы, которые находятся вне банка, а также на внутренний аудит банка. Комитету предоставлено право при назначении людей на руководящие банковские посты высказывать свое мнение. В Швейцарии деятельности этого органа придают большое значение. Решения банковского комитета обязательны для выполнения.

В начале XX века в США имелось не менее 5 тыс. эмиссионных (национальных) банков, каждый из которых обладал правом выпускать в обращение банкноты на сумму своего основного капитала. При этом каждый из национальных банков был обязан принимать в уплату билеты всех остальных банков (несмотря на то, что они не являлись законными платежными средствами). Банки находились под контролем особого департамента Казначейства, во главе которого стоял назначаемый Президентом США Контролер денежного обращения.

Кредитная система США состоит из следующих основных элементов: банковской системы (Федеральной резервной системы - ФРС, выполняющей функции центрального банка страны; коммерческих банков; инвестиционных банков; сберегательных банков; ссудо-сберегательных ассоциаций) и небанковских кредитных институтов: почтовых сберегательных касс; финансовых компаний; кредитных кооперативов; страховых компаний; пенсионных фондов; фондов социального страхования; обществ взаимного кредита; институтов страхования депозитов и пр. В экономической литературе встречаются и иные классификации.

Американская банковская система имеет ряд уникальных особенностей в построении и организации ее работы.

Функции центрального банка в США выполняет Федеральная резервная система, основанная в 1913 г. вопреки оппозиции крупных банков и банковских корпораций. Целями образования ФРС были: создание здорового экономического климата в стране, поддержка и контроль за деятельностью банков.

По структуре ФРС представляет собой сложный организм. Важнейшую роль в нем выполняют три основных звена: Совет управляющих ФРС (в Вашингтоне); федеральные резервные банки; банки-члены ФРС. В ФРС входят 12 федеральных резервных банков, являющихся центральными для округов, на территории которых они расположены. Помимо этого банками-членами ФРС выступают около 6 тыс. коммерческих банков (примерно из 12 тыс.). Сейчас наблюдается тенденция к большей централизации ФРС, но это, как свидетельствуют американские специалисты, процесс длительный, эволюционный.

Банки-члены ФРС - наиболее крупные частные коммерческие банки, на долю которых приходится свыше 70% всех депозитов кредитной системы США. Они служат акционерами федеральных резервных банков и получают на свой акционерный пай 6%-ный дивиденд. Помимо этого преимущество, которым пользуются банки-члены ФРС, обусловлено, прежде всего, тем, что они становятся клиентами одного из федеральных резервных банков и пользуются его услугами, в том числе и в получении необходимых денежных сумм путем займа или учета коммерческих бумаг. Причем если возможность получения ссуды в коммерческом банке ограничена ресурсами этого банка, то при обращении банка-члена в федеральный резервный банк такое ограничение фактически отпадает, поскольку этот банк может в активных операциях рассчитывать на ресурсы всей ФРС. Банки же, которые не являются членами системы, для пополнения кассы прибегают к услугам своих корреспондентов, банков-членов ФРС. Таким образом, в функции банка банков ФРС осуществляет всестороннее обслуживание банков-членов.

Для выполнения своей главной задачи - способствовать поддержанию благоприятных экономических условий в стране - ФРС обладает рядом средств воздействия на состояние банковского кредита и денежного обращения. Объектом непосредственного воздействия всего комплекса средств ФРС служат банковские резервы. Федеральные резервные банки выступают держателями депозитов банков-членов. Эти депозиты - основная часть всех определенных законом резервов банков-членов ФРС. Увеличение или сокращение резервов, обусловленное использованием ФРС того или иного метода денежно-кредитного регулирования, оказывает либо стимулирующее, либо сдерживающее воздействие на экономические процессы. Проводится политика кредитной экспансии или политика кредитной рестрикции.

ФРС независима в финансовом отношении, имеет собственный бюджет и финансирует свою деятельность за счет доходов от операций и прибыли от эмиссии денег. Право «чеканить монету» и регулировать ее стоимость, которое согласно Конституции принадлежит Конгрессу, было передано ФРС, а точнее, Федеральному комитету по операциям на открытом рынке. Этот комитет был учрежден в 1936 г. при Совете управляющих. Со временем он превратился по существу в основной оперативный орган ФРС. После покрытия своих расходов и выплаты дивидендов банкам-членам ФРС ежегодно передает в государственную казну от 15 млрд. до 20 млрд. долл. Независимость ФРС выражается и в том, что Президент США не имеет права отдать ФРС какой-либо приказ или сместить ее управляющих.

Итак, по закону каждый банк-член ФРС должен определенную долю привлеченных средств держать в форме бездоходных резервов частью в виде наличных денег, а частью - в виде депозита в федеральном резервном банке своего округа. Не члены ФРС тоже должны держать резервы (кроме штата Иллинойс), но, во-первых, нормы резервов в разных штатах разные в соответствии с местным законодательством; во-вторых, этим банкам резервы нередко разрешается держать в формах, приносящих доходы (срочные вклады в других банках, вложения в некоторые виды краткосрочных государственных ценных бумаг и т.д.). Поэтому нередко банки штатов либо не желают вступать в ФРС, либо выходят из нее. Последнее подтверждает вывод о том, что в США нет единой государственной политики регулирования банковской деятельности.

Коммерческие банки США выполняют широкий спектр операций и услуг, в том числе принимают средства в депозиты (вклады до востребования и срочные); предоставляют кратко-, средне- и долгосрочные ссуды малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти; выполняют финансовые и трастовые услуги. Однако американские банки не могут (по законодательству) выступать владельцами ценных бумаг, кроме случаев возмещения непогашенного кредита. Между коммерческой и трастовой деятельностью банков проходит «китайская стена»; информация, полученная трастовым отделом, не может передаваться в другой.

Через холдинговые компании американские банки оказывают своим клиентам инвестиционные услуги (напрямую коммерческим банкам запрещено выполнять операции с корпоративными ценными бумагами, и этой деятельностью занимаются в основном инвестиционные банки); электронные услуги; выполняют операции с дорожными чеками; брокерские услуги; занимаются размещением и куплей-продажей казначейских, муниципальных и других официальных долговых инструментов; оказывают услуги по инвестиционному консультированию.

Глава 2. Анализ банковской системы РФ

В современных условиях роль банковской системы трудно переоценить. Коммерческие банки обеспечивают взаимосвязь между кредиторами и заемщиками, они согласовывают интересы многочисленных финансовых субъектов, именно благодаря ним, происходит перераспределение капитала, аккумулируются свободные денежные средства, необходимые для развития экономики и удовлетворения потребностей общества. Без должного уровня развития банковской системы развитие экономики невозможно как таковое.

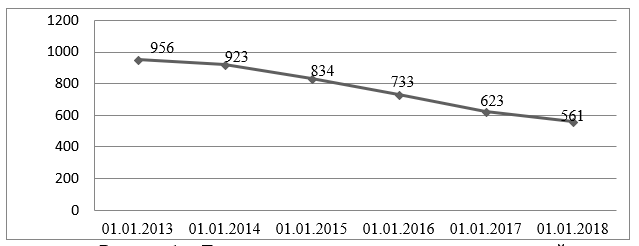

В настоящее время в Российской Федерации функционирует 534 кредитных организаций (01.05.2018). За последнее время произошло существенное сокращение количества кредитных учреждений. Прежде всего, это связанно с тем, что Центральный Банк РФ ужесточил требования к коммерческим банкам, в результате этого можно наблюдать значительное сокращение количества банков с 2013 по 2018 год.(рис.1)

ентральный Банк называет значительное сокращение банковских учреждений необходимой процедурой оздоровления банковского сектора, поскольку уменьшение количества ненадежных и сомнительных банков только оздоровит банковскую сферу, увеличивая уверенность потребителей в надежности крупных и образующих банков. Таким образом, на рынке останутся только устойчивые кредитные организации, которые могут своевременно и в полной мере выполнить свои обязательства.[6]

Но с другой стороны, значительное сокращение кредитных учреждений увеличивает страховые выплаты АСВ (Агенство по страхованию вкладов), которые с 2013 года превышают объем страховых поступлений. Таким образом, происходит сокращение средств фонда, для пополнения которого правительство РФ и ЦБ с 2014 года регулярно делают имущественные взносы. В настоящее время при дефиците бюджета данная тенденция не является благоприятной. Кроме того частые отзывы лицензий у организаций приводят к росту недоверия населения к финансовым институтам и провоцируют хаотичные изменения в объемах депозитов [7]

Рассмотрим более детально показатели деятельности кредитных организации за последние несколько лет.

За 2017 год активы банковского сектора увеличились на 6,4%, собственный капитал банков вырос незначительно, за год его рост составил 0,1%.(табл.1)

Таблица 1

Темпы прироста показателей банковского сектора в %

С 2015 года до конца 2017 года объем кредитов, депозитов и прочих размещенных средств банков в национальной валюте вырос на 22%. Наибольший прирост объема кредитов приходиться на 2017 год, за этот год объем размещенных средств вырос на 14%. Объем предоставленных кредитов в большей степени увеличивался за счет займов организациям. Так в 2017 году им было выдано 24 389 792 млн. руб., в то время как физические лица осуществили займы на 12 065 458 млн. руб. (табл.2) [6]

Таблица 2

Данные об объемах кредитов, депозитов и прочих размещенных средств предоставленных физическим и юридическим лицам за 2015-2017 года в млн. руб.

2.1. Современное состояние банковской системы РФ

Банковская система России является в настоящее время зрелым рыночным институтом, который за двадцать с лишним лет продвижения российской экономики по пути к рынку овладел значительным потенциалом к самостоятельному развитию. Однако, указанный период был ознаменован неоднократными кризисными явлениями, каждое из которых можно охарактеризовать собственным и, в определенной степени, уникальным синтезом внутри- и внешнеэкономических рисков, определявших глубину и длительность финансовых кризисов.

Кризисные обстоятельства потребовали активных действий как со стороны собственно банковских учреждений, так и государственных регуляторов, основным из которых является Центральный Банк Российской Федерации. Таким образом, в целом, развитие банковской системы страны происходило посредством поиска соответствующих ответов на кризисные явления.

Весьма значительным обстоятельством для анализа современной ситуации становится включенность банковской системы России с самого момента ее формирования в международные финансовые отношения. Российские банки, начиная с 1991 года, всегда тесно взаимодействовали с аналогичными институтами мировой финансовой системы.

Однако, подобная включенность в процессы глобализации несет в себе добавочные риски. Банковская система России вынуждена принимать на свои плечи ответственность за глобальные по своему происхождению риски. Таким образом, вместе с внутренними рисками, глобальные финансовые риски неизменно являются определяющим фактором устойчивости и эффективного развития банковской системы России.

Международные события и финансовые кризисы оказывают влияние как на российскую экономику в целом, так и на ее банковскую систему, которая в своем развитии при их негативном воздействии нередко оказывалась шаткой и слабой, не будь эффективной поддержки со стороны регулятора - Центробанка Российской Федерации. Именно с этой поддержкой связано преодоление российским банковским сектором таких знаковых событий, как финансовые кризисы 1998 года и 2008 года.

В связи с этим следует отметить, что снижение темпов экономического роста за 2013-2014 года, и последовавшая стремительная рублевая девальвация в 2014 и 2015 году имели в принципе отличные для финансовой системы России характеристики. Сегодня российские финансово-экономические проблемы нельзя сравнивать с предыдущими системными кризисами, в которых внешнеэкономические факторы имели ведущее значение. В современных условиях решающую роль сыграли внутриэкономические проблемы в виде снижения темпов роста экономики, сочетающейся с повышением инфляции, и снижении инвестиций, что и повлекло за собой нивелирование повышения производительности труда. В условиях приблизительной устойчивости платежного баланса и валютного курса в период 2011-2013 гг. указанная ситуация привела к реальному курсовому росту, а внешнее санкционное воздействие стало лишь толчком к возникновению валютного кризиса.

В связи с чем российская банковская система во второй раз за последнее десятилетие пришла к необходимости противоборства со внешними шоками. И, несмотря на то, что существует различие между сущностью кризисной ситуации 2008-2009 гг. и 2014 года, положение, в котором оказалась российская банковская система, весьма схоже. [3, с.1-2]

По итогам 2015г. отмечается снижение сальдированной прибыли отечественных банков в 3 раза. Всего на 1 января 2016 года 553 кредитных организаций РФ, а именно 75% являются прибыльными, а 180 кредитных организаций (или 25%) убыточными. При этом объем полученной совокупной прибыли (прибыльных банков) за год сократился на 7.9% - до 735,8 млрд. рублей, совокупные убытки (убыточных банков) выросли в 2 раза, до – 543, 8 млрд. рублей.

Это и многое другое связанно с главными факторами, оказавшие влияние на банковскую систему:

обрушение рубля и снижение цен на нефть, ещё в конце 2014 года сказалось на всей российской банковской системе, повлекший за собой кризисные события 2015 – и начало 2016 годов;

в 2015 году было отозвано рекордное число банковских лицензий. Основными проблемами банковского сектора в области отзыва лицензий является не кризис, а «скелеты в шкафу». В большинстве случаев проблемы банков начинались задолго до текущего кризиса, а колебания курса рубля, рост просрочки и другие негативные проявления прошедшего года лишь усилили проблемы прошлого;

в прошлом году неожиданно значительную активность в области консолидации проявили частные банки, высокая активность частных банков на рынке слияний и поглощений, со временем банков в России останется существенно меньше, а оставшиеся банки будут, соответственно, крупнее;

Центробанк РФ начал отзывать лицензии банков, которые ранее могли быть отнесены к категории «неприкасаемых». Например, в 2015 году были лишены лицензий многие банки с большими остатками средств государственных организаций, хотя до этого госденьги на счетах выступали как определенная страховка от санкций Центробанка РФ. В масштабе экономики это событие не столь важное, но для банковского сектора оно является знаковым. Таким образом, Центробанк РФ проявляет по-настоящему высокую самостоятельность и отзывает лицензии без оглядки на потери средств других государственных институтов или госкомпаний. Дополнительно учитывая факт отзыва лицензий у очень крупных банков, можно сказать что «неприкасаемых» банков в России практически не осталось;

еще одним знаковым событием прошедшего 2015 года стала неподдельная борьба с обналичкой. Обналичиванием денежных средств стали масштабно заниматься не только и не столько банки, а сколько системы денежных переводов и владельцы платежных терминалов. В 2015 году борьба с обналичиванием денег началась на всех фронтах, провинившиеся банки лишались лицензий, а для платежных терминалов и систем денежных переводов резко ужесточили регулирование.

Оценкой надежности финансовых учреждений занимаются рейтинговые агентства, которые бывают специализированными и универсальными. Специализированными агентствами являются: Рус рейтинг, АК&М, НАУФОР, универсальными – Эксперт РА, Интерфакс, а также представители зарубежных агентств, действующие на территории России. На сегодняшний день лидером среди подобных оценочных организаций считается «Национальное рейтинговое агентство». В своей деятельности оно основывается на текущем состоянии рынка, а также имеющихся достоверных данных об учреждении. Свою собственную оценочную работу производят информационные издательства, такие как: газета «Коммерсантъ» и журнал «Эксперт». Кроме того, с помощью различных интернет — ресурсов каждый желающий может ознакомиться с народным рейтингом, основанным на многочисленных отзывах потребителей. Данный рейтинг также предполагает оценку откликов финансовых учреждений на замечания пользователей и количество решенных проблем.

2.2. Тенденции и проблемы развития российской банковской системы

В современной России проявляются две противоположные тенденции в развитие банковской системы. С одной стороны, налицо существенные преобразования в ходе проводимой банковской реформы, которые укрепили доверие граждан к банкам. С другой – многие структурные проблемы системы так и не разрешены.

В данный период медленно растет капитализация банковской системы и обеспечение ее долгосрочными ресурсами, что соответственно, влияет и на ее состоятельность. В «Стратегии развития банковского сектора на период до 2015 года» важным условием развития банковского сектора и повышения устойчивости кредитных организаций является увеличение размера их собственных капитала, улучшение его качества, а также обеспечение достаточного уровня покрытия капиталом принимаемых финансовых рисков.

С 1 января 2012 г. размер собственных средств (капитала) для всех банков должен составлять не менее 180 млн. рублей. В целях дальнейшей капитализации банков Правительство РФ и Банк России примут меры по внесению изменений в законодательство Российской Федерации, предполагающих установление минимального размера уставного капитала вновь создаваемого банка с 1 января 2012 г. и минимальной величины собственных средств созданных до этого времени банков с 1 января 2015 г. в размере 300 млн. рублей.[27]

Разумеется, чем выше капитализация кредитной организации, тем выше ее возможности по кредитованию населения и субъектов экономики. Но увеличение капитала не должно являться основной целью, банк должен работать прежде всего на экономику региона и страны в целом. В слаборазвитом регионе не может неожиданно появиться банк с высокой долей капитализации, но это не должно служить поводом для уничтожения региональной банковской системы, поскольку она выполняет очень важную функцию – занимается распространением банковских продуктов на том рынке, на котором федеральным банкам работать просто нерентабельно.

Согласно I главе «Стратегии развития банковского сектора РФ на период до 2016 года» «проблемами банковского сектора являются низкая ответственность владельцев и руководства банков за качество и устойчивость ведения банковского бизнеса, достоверность информации о состоянии банков, а также надежда на государственную поддержку в стрессовых ситуациях». Соответственно, если Правительство РФ отмечает такую проблему, то ее влияние на состояние банковской системы значительно. Одной из важнейших особенностей банковской системы России является ее высокая степень зависимости от характера отношения населения, бизнеса и органов власти к ее функционированию. Влияние «человеческого фактора» и особенностей «массовой психологии» в развитии данного сектора экономики имеет огромное значение. От уровня удовлетворенности качеством обслуживания, удобством и доступностью услуг, от степени доверия банкам и финансовой системе страны в целом зависит степень наращивания и реализации потенциала всей системы, ведь, если учесть резко сокращение количества банков, постоянные отзывы лицензий и финансовые махинации, получается крайне нелицеприятная картина.

В «Стратегии 2015» в качестве внутренних недостатков банковского сектора отмечают «вовлеченность отдельных кредитных организаций в противоправную деятельность и недостаточную технологическую надежность информационных систем кредитных организаций. Указанные недостатки снижают авторитет банковского сообщества и уровень доверия к банковскому сектору, ухудшают возможности привлечения банками инвестиций»

Дефицит доверия к коммерческим кредитным организациям, который проявляется сейчас в российском обществе, в значительной степени и тормозит развитие и подрывает устойчивость кредитно-финансовой системы страны. Ведь если само государство не доверяет своей системе, что говорить о гражданах?! Ярким примером недоверия банковскому сектору со стороны государства является хранение огромных средств стабфонда в зарубежных финансовых организациях и их фактическое изъятие из российской экономики.

Появляющиеся в средствах массовой информации прогнозы о возможном банковском кризисе лишь усиливают опасения населения, что явно не способствует росту доверия общества.[] Отсюда низкая восприимчивость к инновациям в банковском секторе, которые вроде бы должны поднять качество и доступность обслуживания. Стоит сказать, что русские люди не являются новаторами по шкале восприимчивости инноваций и относятся к ним с большим недоверием и основой для этого служат прошлые неудачи финансовой системы страны.

2.3. Перспективы развития банковской системы РФ

Ускоренный рост банковской системы России в последние годы (активы банковской системы возросли в 2006 и 2007 гг. на 44% при росте номинального ВВП на 24.3 и 22.7% соответственно) происходил за счет увеличения внешних заимствований и скрывал накапливающиеся структурные диспропорции банковской системы: [25]

нарастающий разрыв между потребностью в расширении объема банковских кредитов нефинансовому сектору и располагаемой внутренней ресурсной базой;

сегментация банковской системы одновременно с уже накопленными высокими рисками, порождающими вероятность возникновения кризиса ликвидности и банкротств отдельных банков;

низкий уровня развития системы рефинансирования и финансовых рынков;

снижение качества кредитного портфеля и управления рисками.

Нынешний кризис российских на финансовых рынках характеризуется как "кризис доверия" и "рыночная истерика". Несмотря на то, что ФСФР ввела запреты по ряду сделок (в частности, участникам рынка на время было запрещено проводить маржинальные сделки и "короткие" продажи), а также разработала новые правила ведения и приостановки торгов, вывод капитала с российского фондового рынка продолжился. В частности, к началу декабря этого года индекс РТС упал до отметки 658 пунктов, а индекс ММВБ понизился до 611 пунктов. [30]

Однако очевидно, что для подобного поведения должны существовать и фундаментальные причины. Основа для кризисных проявлений формировалась в течение последних 12 месяцев (периода начала мирового кризиса), а основными тенденциями выступали следующие: [28]

1. Фактическое закрытие мировых рынков для большинства российских заемщиков, произошедшее с августа 2007 г. (начало глобального кризиса ликвидности). Ключевым фактором нестабильности при этом выступил не отток капитала из России (хотя он и наблюдается периодически), а резкое сокращение притока иностранного капитала в страну. Данный факт обусловливает сложности для многих банков и корпораций по рефинансированию прошлых долгов.

2. Высокая инфляция, приведшая к сокращению сбережений населения. По итогам 2008 г. объем недополученных розничных депозитов в результате высокой инфляции и отрицательных реальных процентных ставок мы оцениваем в 440 млрд. руб. (17.5 млрд. долл.), что вполне сопоставимо с чистым притоком иностранного капитала в банковскую систему.

3. Ужесточение денежной политики в 2008 г., результатами которого явились рост процентных ставок, снижение денежного предложения, падение уровня ликвидности. Доля наиболее ликвидных активов (денежных средств в кассах банков, счетов в Банке России и вложений в ОБР) составила на 01.09.2008 всего 4.5%. (Минимальный уровень прошлой осени (по состоянию на 1 ноября 2008 г.) составлял 4.9%, летом 2004 г. (локальный банковский кризис) этот показатель не опускался ниже 5.9%.) Очевидно, что с таким низким уровнем ликвидности может функционировать лишь пятерка крупнейших банков.

4. Низкий уровень управления рисками и рискованные стратегии отдельных банков, которые активно привлекали ресурсы на внешних рынках и направляли их на кредитование нефинансового сектора, использовали ценные бумаги в качестве залогов и проч. Но даже при резком снижении ликвидности темпы роста кредитования населения и предприятий оставались на высоком уровне: по состоянию на 01.09.2008 кредиты предприятиям выросли на 46% (год к году), кредиты населению - на 50% (год к году).

Таким образом, в последние 12 месяцев темпы роста банковских кредитов существенно превышали темпы роста депозитов, а в финансировании данного разрыва возникли проблемы, связанные как с изменениями на мировых рынках капитала, так и с внутренней инфляцией. Непродолжительное время разрыв финансировался за счет снижения уровня ликвидности, продажи ценных бумаг и рефинансирования Банком России.

Стабилизация ситуации в банковской сфере и на финансовых рынках в среднесрочной перспективе, по мнению большинства аналитиков, невозможна без решения перечисленных структурных проблем; при этом проблема разрыва между объемами кредитования и внутренних сбережений является определяющей. Разрыв этот настолько велик (3.5 трлн. руб.), что решение задачи его преодоления не может быть осуществлено только за счет инструментов рефинансирования (даже при его максимальном расширении). И особенно тревожным сигналом является то, что разрыв каждый месяц нарастает.

По оценке экспертов, рост ставок на 1 % эквивалентен увеличению издержек в целом по экономике и в обрабатывающей производствах на 0,26 %, что эквивалентно снижению прибыли в годовом выражении на 1,9-2,0%. Таким образом, можно констатировать, что рост ставок по итогам 2008 года приведет к дополнительному увеличению издержек компаний не менее чем на 1,6%, эквивалентному снижению прибыли на 11%. [26]

Так, при сохранении текущих темпов роста кредитов и депозитной базы разрыв между кредитами и внутренними депозитами может вырасти еще на 0.3 трлн. руб. к концу года и почти на 1 трлн. руб. - за первый квартал 2009 г.

Если же ситуация на рынке внешних займов для российских банков будет развиваться по наиболее пессимистичному сценарию - полное закрытие рынков и прекращение рефинансирования старых долгов новыми займами, - то на уже запланированные выплаты банкам потребуется до конца первого квартала 2009 г. еще до 1.5 трлн. руб.

Кроме того, для нормализации деятельности банковского сектора при его нынешней структуре необходимо, чтобы уровень ликвидности составлял не менее 7% активов на 1 января 2009 г. и 5.5-6.0% на 1 апреля 2009 г. В конце года ликвидность банковского сектора традиционно находится на относительно высоком уровне; выполнение этого условия подразумевает отвлечение в ликвидность до конца 2008 г. еще около 0.7 трлн. руб., почти половина из которых, правда, может быть возвращена в оборот в течение первого квартала 2009 г. [17]

Задолженность банковского сектора перед федеральным бюджетом по размещенным депозитам превышает 650 млрд. руб. Если вся эта сумма будет погашена до конца года, то обещанные банкам 950 млрд. руб. субординированных кредитов пойдут преимущественно на переоформление задолженности перед бюджетом из краткосрочной в долгосрочную. Однако представляется, что при необходимости требуемый объем бюджетных средств, размещенных в банках, может быть перенесен и на следующий финансовый год. При этом общий лимит размещения депозитов в комбанках пока ограничен размером в 1.5 трлн. руб.

Таблица 2 Потребность в дополнительных ресурсах российской банковской системы и источники ее финансирования, трлн. руб.

В итоге получается, что сохранение прежних параметров развития банковской системы при неблагоприятных внешних условиях потребует только в ближайшие пять месяцев инвестирования в банковский сектор суммы свыше 3 трлн. руб. В принципе эта сумма согласуется с уже обещанными государством ресурсами (1.5 трлн. руб. - лимит размещений на депозитах, 950 млрд. руб. - субординированные кредиты и 50 млрд. долл. - рефинансирование внешних займов ВЭБом, часть из которых достанется небанковскому сектору). Однако даже такое масштабное "затыкание дыр" в балансах банковского сектора приведет только к откладыванию решения проблем последнего на весьма неотдаленную перспективу.

Представляется, что меры, предпринимаемые сегодня правительством, действительно направлены на преодоление кризиса, однако без решения структурных проблем все они будут иметь лишь краткосрочные последствия. Наиболее сложной выступает проблема по меньшей степени синхронизации темпов роста кредитов и депозитов в финансовой сфере или снижения разрыва между ними. Очевидно, что высокие темпы роста кредитов стимулируют инвестиционную активность и потребление и в нынешней ситуации являются значимым вкладом в экономический рост - то есть вопрос стабилизации темпов роста кредитного портфеля напрямую связан с проблемой поддержания темпов экономического развития. Вместе с тем высокая инфляция (равно как и нестабильность в банковской системе и на финансовых рынках), являясь во многом следствием "перегрева" кредитного рынка, сдерживает рост сбережений населения и предприятий.

Далее, одновременно с финансовой помощью кредитным институтам необходимы ревизия их качества, обеспечение прозрачных условий вывода с рынка наименее эффективных игроков, проведение по всем правилам процедур банкротств неплатежеспособных банков и корпораций с тщательным контролем за их осуществлением в целях недопущения вывода активов.

Наконец, принципиально важным направлением финансовой политики в будущем должно стать поддержание уровня ликвидности, необходимое для текущей структуры банковской системы, либо принятие мер для ее укрупнения и капитализации с выходом на более низкий уровень ликвидности. Иными словами, "плату" за мелкие и средние банки можно оценить по меньшей мере в 20% от ее совокупного объема, или в 200-250 млрд. руб.; в то же время на средние и мелкие банки приходится свыше трети ликвидных активов и лишь 14% совокупных активов банковского сектора.

Заключение

Сегодня, когда банки все активнее выдвигаются на центральное место в управлении экономикой, на роль ведущих координаторов экономических процессов, все настоятельнее встает проблема создания эффективной структуры коммерческих банков, формирования сильного банковского центра, как проводника единой денежно-кредитной, эмиссионной и валютной политики. Проблема состоит сегодня не столько в использовании и перенесении мирового опыта развитых банковских систем, сколько в критическом анализе этого опыта, поиске и формировании современной Российской банковской системы, опираясь на объективную экономическую ситуацию, исторических опыт, культуру и традиции страны.

Формирующаяся денежно-кредитная система страны, как и вся экономика, страдает от неразвитости рыночных механизмов и далеко не всегда поддается методам регулирования, успешно применяемые в мировой практике. При определении экономической и денежно-кредитной политики, в частности, первостепенную важность приобретает не только ожидаемый результат осуществления тех или иных программ, но необходимость предвидеть возможные отрицательные последствия их реализации, как в ближайшем, так и в отдаленном будущем. В этой связи интерес представляет изучение современного опыта формирования принципов и механизмов реализации денежно-кредитной политики, проводимой промышленно развитыми странами, и анализа ее состояния.

Анализ процесса формирования банковской системы в России и ее адаптации к рыночным условиям позволяет обобщить основные итоги, сформулировать определенные теоретические выводы и практические рекомендации.

Основными направлениями дальнейшего развития банковской системы является создание банков универсального типа. Наряду с ними в целях развития определенных секторов рыночной экономики и сфер банковских услуг необходимо содействовать созданию условий для организации специализированных кредитных учреждений: инвестиционных, инновационных, ипотечных, экспортно-импортных банков, обществ взаимного кредита, ссудно-сберегательных обществ, кредитной кооперации и других, принятых в мировой практике.

Наряду с крупными банками должна быть сеть мелких банковских или небанковских кредитных учреждений (с ограниченными правами), которые тесно связаны с мелким бизнесом, и имею с ним особые, доверительные отношения.

В отношении банковского законодательства необходимо значительное расширение банковского законодательства с целью охвата им всего многообразия взаимоотношений банков с органами государственной власти и управления, Центральным банком, между собой и клиентурой. Законы должны иметь характер прямого действия с тем, чтобы свести к минимуму вмешательство органов управления включая Центральный банк в деятельность коммерчески банков. Такое вмешательство со стороны Центрального банка допустимо в рамках установленных законом норм надзора.

В законодательстве о банках следует предусмотреть исключение монополизма в банковской деятельности, а также равенство условий конкуренции между банками.

В отношении регулирования и надзора за банковской деятельностью:

По мере развития и дифференциации банковской системы расширяются функции государства по регулированию банковской деятельности. Эти функции, осуществляемые на первом этапе Центральным банком, постепенно отпочковываются от него и концентрируются в самостоятельные органы по регулированию банковской деятельности.

На ближайшее время требуются льготы (в том числе налоговые) для банков, участвующих в осуществлении инвестиционных и инновационных проектов, кредитующих развитие производства товаров и услуг, содействующих развитию новых форм предпринимательства, становления акционерной и частной собственности.

Для обеспечения эффективности надзора требуется разработка стандартов, которым должна соответствовать деятельность коммерческих банков.

Список использованной литературы

Гражданский кодекс РФ. Часть 1. Разделы II, III, IV.

2. Федеральный закон от 3 февраля 1996 г. № 395-1 «О банках и банковской

деятельности».

3. Федеральный закон от 30.12.2004 г. № 218-ФЗ «О кредитных историях».

4. Авагян Л.Г., Ханина Т.Х., Носова Т.П. Деньги, кредит, банки: учебное пособие. - М.:

Магистр, Инфра-М, 2012.

5. Букато В. И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. -

М.: Финансы и статистика, 2013. - 368 c.

6. Деньги, кредит, банки / Под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – 592 с. (Серия

«Высшее образование»).

7. Деньги. Кредит. Банки / Под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. –

371 с.

8. Деньги, кредит, банки / Под ред. О.И. Лаврушина. – М.: КноРус, 2013. – 448 с.

(Серия «Бакалавриат»).

9. Мартыненко Н. Н., О. М. Маркова, О. С. Рудакова, Н. В. Сергеева. Банковские

операции: учебник для СПО. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт,

2015. — 612 с. — (Серия : Профессиональное образование).

10. Меркулова И.В., Лукьянова А.Ю. Деньги. Кредит. Банки. – М.: КноРус, 2016. – 347 с.

11. Скиннер К. Будущее банкинга: мировые тенденции и новые технологии в

отрасли. - Минск: ГревцовПаблишер, 2009.

12. Щеголева Н.Г., Хабаров В.И. Финансы и кредит: учебное пособие. - М.: Московская

финансово-промышленная академия, 2011. (Университетская серия). – 512 с.

13. Аксенов В.С., Обухов В.В. Электронный банкинг в системе банковских услуг //

Экономический журнал. – 2013. – С. 75-83. – Режим доступа:

https://cyberleninka.ru/article/n/elektronnyy-banking-v-sisteme-bankovskih-uslug

14. Белоусов А.Л., Карташова Е.Г. Институт кредитных историй: тенденции и

перспективы развития // Финансы и кредит. – 2016. - № 14. – С. 25-31. – Режим

доступа: https://cyberleninka.ru/article/n/institut-kreditnyh-istoriy-tendentsii-i-

perspektivy-razvitiya

15. Бисултанова А.А. Российская банковская система в условиях сохранения санкций //

Экономика, предпринимательство и право. – 2015. - № 4. – Режим доступа: