Баланс и отчетность (Требования к бухгалтерской (финансовой) отчетности)

Содержание:

ВВЕДЕНИЕ

Темой моей курсовой работы является «Баланс и отчетность». Данная тема не теряет своей актуальности на протяжении многих лет. Со времен возникновения бухгалтерского учета встал вопрос о наиболее точном и информативном предоставлении данных о финансовом положении организации.

Сегодня баланс и отчетность используются множеством лиц для различных целей, таких как:

- обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации;

- оценка платежеспособности организации, ее надежности как клиента и при определении условий выдачи кредитов;

- определение выгодности и надежности вложения своих средств в данную организацию;

- и т.д.

Цель моей работы научиться «читать» баланс и бухгалтерскую отчетность, определить взаимосвязи между основными формами бухгалтерской отчетности и приобрести начальные навыки по анализу финансовой отчетности.

Предметом моего исследования является Баланс и бухгалтерская отчетность Общества с ограниченной ответственностью «НГСК».

ООО «НГСК» – строительная компания с видом экономической деятельности: «Производство общестроительных работ по прокладке магистральных трубопроводов, линий связи и линий электропередач».

1. Бухгалтерская (финансовая) отчетность

Составление отчетности является завершающим этапом учетной работы организации. Все организации обязаны составлять на основе данных синтетического учета бухгалтерскую (финансовую) отчетность.[1]

Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом о бухгалтерском учете.[2]

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.[3]

1.1. Бухгалтерская отчетность: сущность, виды, значения

Основными задачами бухгалтерской отчетности является, формированиеполной и достоверной информации:

1) о финансовом положении организации на отчетную дату, и изменениях в ее финансовом положении;

2) о финансовых результатах деятельности организации и движении денежных средств за отчетный период.[4]

1.2. Требования к бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.[5]

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.[6]

Бухгалтерская отчетность организации должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их местонахождения.[7]

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например, при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.[8]

В бухгалтерской отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за соответствующий период предыдущего года и года, предшествующего предыдущему, исходя из изменений ученой политики и нормативных актов, регулирующих бухгалтерский учет и порядок составления отчетности. При несопоставимости отчетных данных с данными предшествующих периодов необходимо провести корректировку согласно правилам, установленными нормативными актами по бухгалтерскому учету.[9]

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.[10]

Бухгалтерская отчетность составляется в валюте Российской Федерации и считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.[11]

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

1.3. Сроки сдачи бухгалтерской отчетности

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.[12]

2. Состав и структура бухгалтерской отчетности

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных Федеральным законом «О бухгалтерском учете», состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.[13]

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.[14]

Бухгалтерская отчетность состоит из взаимосвязанных форм, образующих единое целое, каждая из форм отчетности позволяет получить определенную информацию. Например, по бухгалтерскому балансу определяют финансовое положение организации, ее платежеспособность и финансовую устойчивость. Отчет о финансовых результатах позволяет получить информацию о прибылях и убытках, полученных организацией за отчетный период.

Особое место имеют приложения к бухгалтерскому балансу и отчету о финансовых результатах, где раскрывается информация об изменениях собственного капитала, о движении денежных средств, о состоянии основных средств организации, дебиторской и кредиторской задолженности и многое другое.[15]

2.1. Состав и структура баланса

Баланс в системе бухгалтерской (финансовой) отчетности занимает центральное место, и к настоящему моменту его форма претерпела большие изменения, так как все больше приближается к международному аналогу.[16]

Баланс позволяет судить о ликвидности организации, ее финансовой гибкости, способности получать прибыль, своевременно выплачивать долги и дивиденды, оценивать эффективность размещения капитала, его достаточность для текущей хозяйственной деятельности и развития, размер и структуру заемных средств, и эффективность их привлечения.[17]

Как отчетная форма баланс представляет собой таблицу, в которой одна и та же сумма средств, находящихся в собственности или под контролем фирмы представлена в двух разрезах: по составу средств и по источникам их финансирования. Первый разрез отражается в активе баланса, второй – в пассиве.

В основе построения балансов всех видов лежит формула балансового равенства, где участвуют три основных показателя – активы, обязательства и капитал. Основная формула баланса:

Активы = Капитал + Обязательства

Баланс предназначен для характеристики имущественного и финансового положений организации на отчетную дату. Согласно п. 20 ПБУ 4/99 эта отчетная форма должна содержать числовые показатели по ряду статей (Приложение 1.).

2.2. Структура Отчета о финансовых результатах

Отчет о финансовых результатах характеризует финансовые результаты деятельности организации за отчетный период. Он используется для определения рентабельности, инвестиционной ценности, кредитоспособности организации и служит для прогнозирования объемов будущего движения денежных средств.

Согласно п.23 ПБУ 4/99 отчет о финансовых результатах должен содержать следующие числовые показатели:

- Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто - выручка);

- Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

- Валовая прибыль;

- Коммерческие расходы;

- Управленческие расходы;

- Прибыль/убыток от продаж;

- Проценты к получению;

- Проценты к уплате;

- Доходы от участия в других организациях;

- Прочие доходы;

- Прочие расходы;

- Прибыль / убыток до налогообложения;

- Налог на прибыль и иные аналогичные обязательные платежи;

- Прибыль / убыток от обычной деятельности;

- Чистая прибыль (нераспределенная прибыль (непокрытый убыток)).[18]

2.3. Структура Отчета об изменениях капитала

В отчете об изменениях капитала содержится дополнительная информация об изменениях в структуре и источниках финансирования собственного капитала организации, а также информация, раскрывающая сведения раздела III «Капитал и резервы» Бухгалтерского баланса.[19]

Отчет об изменениях капитала должен содержать следующие числовые показатели:

1) Величина капитала на начало отчетного периода;

2) Увеличение капитала – всего,

в том числе:

- за счет дополнительного выпуска акций;

- за счет переоценки имущества;

- за счет прироста имущества;

- за счет реорганизации юридического лица (слияние, присоединение);

- за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала;

3) Уменьшение капитала – всего,

в том числе:

- за счет уменьшения номинала акций;

- за счет уменьшения количества акций;

- за счет реорганизации юридического лица (разделение, выделение);

- за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала;

4) Величина капитала на конец отчетного периода.[20]

2.4. Содержание и структура Отчета о движении денежных средств

Отчет о движении денежных средств составляется на базе данных по счетам учета денежных средств и содержит сведения о денежных потоках с учетом остатков на начало и конец отчетного периода. Сведения о денежных потоках представлены в отчете в разрезе текущей, инвестиционной и финансовой деятельности.[21]

Отчет о движении денежных средств должен содержать следующие числовые показатели:

1) Остаток денежных средств на начало отчетного периода;

2) Поступило денежных средств – всего,

в том числе:

- от продажи продукции, товаров, работ и услуг;

- от продажи основных средств и иного имущества;

- авансы, полученные от покупателей (заказчиков);

- бюджетные ассигнования и иное целевое финансирование;

- кредиты и займы полученные;

- дивиденды, проценты по финансовым вложениям;

- прочие поступления;

3) Направлено денежных средств - всего

в том числе:

- на оплату товаров, работ, услуг;

- на оплату труда;

- на отчисления в государственные внебюджетные фонды;

- на выдачу авансов;

- на финансовые вложения;

- на выплату дивидендов, процентов по ценным бумагам;

- на расчеты с бюджетом;

- на оплату процентов по полученным кредитам, займам;

- прочие выплаты, перечисления;

4) Остаток денежных средств на конец отчетного периода.[22]

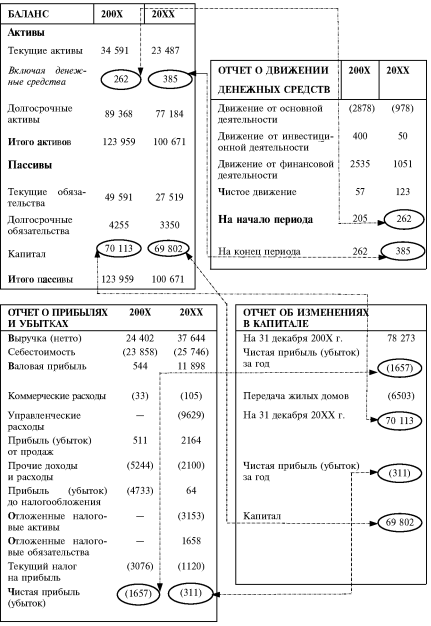

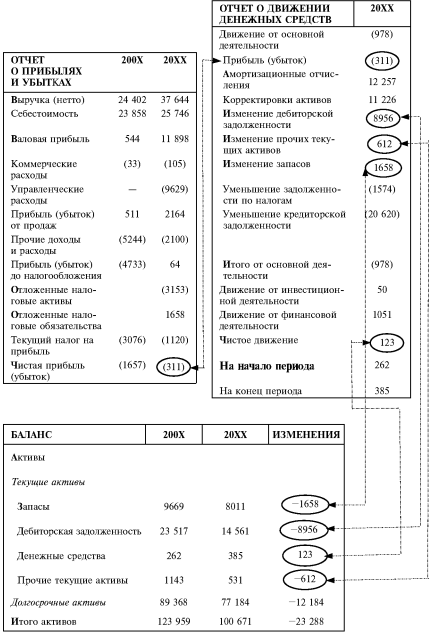

2.5. Основные взаимосвязи различных форм финансовой отчетности

Все финансовые отчеты связаны между собой. Существуют контрольные цифры, позволяющие проверить правильность построения отчетов.

Рисунок 1.1. Схема контрольных цифр

для координации данных финансовой отчетности[23]

Рисунок 1.2. Схема контрольных цифр

для координации данных финансовой отчетности[24]

3. Анализ финансовой отчетности ООО «НГСК»

Главная цель анализа финансовой отчетности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Основными методами анализа финансового состояния являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный.

Горизонтальный анализ – это способ исследования изменений отдельных показателей во времени как в абсолютном, так и в относительном выражениях.

Вертикальный анализ – это расчет относительных показателей, отражающих удельный вес (долю) отдельного элемента совокупности в общей ее величине или соотношение отдельных показателей – факторов и итогового (результативного) показателя.

Факторный анализ – это методика комплексного системного исследования и измерения воздействия факторов на величину результативных показателей хозяйственной деятельности.

Коэффициентный анализ – способ исследования отдельных экономических показателей деятельности организации в сравнении с другими показателями.[25]

Произведем анализ финансового состояния ООО «НГСК» по данным бухгалтерской отчетности (Приложение 2).

3.1. Экспресс-анализ бухгалтерского баланса ООО «НГСК».

Для оценки состояния организации и исключения возможного наступления банкротства необходимо определить степень платежеспособности с помощью следующих показателей:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными средствами;

- коэффициент восстановления (утраты) платежеспособности.

Значение коэффициента текущей ликвидности, рассчитанное как отношение оборотных активов к краткосрочным обязательствам, свидетельствует о том, что организация не обладает достаточным количеством оборотных и денежных средств для своевременного погашения ее срочных обязательств.

Коэффициент обеспеченности собственными средствами рассчитывается по формуле:

Значение этого коэффициента указывает на то, что у ООО «НГСК» не достаточно собственных оборотных средств для обеспечения финансовой устойчивости организации.

Коэффициент восстановления платежеспособности служит для оценки перспективы восстановления предприятием нормальной структуры баланса в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (0,61) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Проверим состоятельность организации в соответствии с уравнением банкротства:

Уравнение банкротства не выполняется, следовательно, ООО «НГСК» нельзя признать банкротом и имущества организации достаточно для уплаты всех ее обязательств.

Продолжим более детальное «чтение» баланса.

Чистые активы организации намного (в 12,3 раза) превышают уставной капитал. Это соотношение положительно характеризует финансовое положение. Также необходимо отметить, что чистые активы увеличились на 15,9% в течение анализируемого периода.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

В тыс. руб. |

В % к валюте баланса |

Тыс. руб. (гр.3-гр.2) |

± % ((гр.3-гр.2) : гр.2) |

|||

|

31.12.2014 |

31.12.2015 |

На начало анализируемого периода (31.12.2014) |

На конец анализируемого периода (31.12.2015) |

|||

|

1. Чистые активы |

529 444 |

613 452 |

9,6% |

13,8% |

84 008 |

15,9% |

|

2. Уставной капитал |

50 000 |

50 000 |

0,9 |

1,1 |

0 |

0 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

479 444 |

563 452 |

8,7 |

12,7 |

84 008 |

15,9% |

Величина собственного капитала больше величины внеоборотных активов, что свидетельствует о том, что внеоборотные активы были созданы за счет собственного капитала (наименее рискового).

Величина оборотных активов не на много превышает величину краткосрочных обязательств. Это говорит о том, что организация может погасить свои краткосрочные обязательства, но не имеет достаточной возможности для расширения деятельности.

Наличие сумм в строках баланса «Прочие внеоборотные активы» и «Прочие оборотные активы» скорее всего говорит об определенной внутренней политике руководства.

Построим сравнительно-аналитический баланс и проведем горизонтальный анализ:

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

В тыс. руб. |

В % к валюте баланса |

Тыс. руб. (гр.3-гр.2) |

± % ((гр.3-гр.2) : гр.2) |

|||

|

31.12.2014 |

31.12.2015 |

На начало анализируемого периода (31.12.2014) |

На конец анализируемого периода (31.12.2015) |

|||

|

Актив |

||||||

|

1. Внеоборотные активы в том числе: |

554 111 |

523 498 |

10,1% |

11,8% |

-30 612 |

-5,5% |

|

основные средства |

504 208 |

473 576 |

9,2% |

10,7% |

-30 632 |

-6,1% |

|

нематериальные активы |

0 |

0 |

0,0% |

0,0% |

0 |

0,0% |

|

2. Оборотные, всего в том числе: |

4 938 171 |

3 919 268 |

89,9% |

88,2% |

-1 018 903 |

-20,6% |

|

запасы |

2 818 663 |

1 765 895 |

51,3% |

39,7% |

-1 052 769 |

-37,3% |

|

дебиторская задолженность |

1 823 956 |

1 903 693 |

33,2% |

42,8% |

79 738 |

4,4% |

|

денежные средства и краткосрочные финансовые вложения |

91 571 |

212 331 |

1,7% |

4,8% |

120 759 |

131,9% |

|

Пассив |

||||||

|

1. Собственный капитал |

529 444 |

613 452 |

9,6% |

13,8% |

84 008 |

15,9% |

|

уставной капитал |

50 000 |

50 000 |

0,9% |

1,1% |

0 |

0 |

|

резервный капитал |

122 |

122 |

0% |

0% |

0 |

0 |

|

нераспределенная прибыль |

479 322 |

563 330 |

8,7% |

12,3% |

84 008 |

15,9% |

|

2. Долгосрочные обязательства, всего в том числе: |

1 887 |

421 343 |

0,0% |

9,5% |

419 455 |

+223,3 раза |

|

заемные средства |

0 |

385 849 |

0,0% |

8,7% |

385 849 |

0,0% |

|

3. Краткосрочные обязательства*, всего в том числе: |

4 960 951 |

3 407 972 |

90,3% |

76,7% |

-1 552 979 |

-31,3% |

|

заемные средства |

546 710 |

514 244 |

10,0% |

11,6% |

-32 466 |

-5,9% |

|

кредиторская задолженность |

4 414 241 |

2 893 728 |

80,4% |

65,1% |

-1 520 513 |

-34,5% |

|

Валюта баланса |

5 492 282 |

4 442 766 |

100,0% |

100,0% |

-1 049 516 |

-19,1% |

* Без доходов будущих периодов, включенных в собственный капитал

По результатам анализа баланса было выявлено:

Положительные тенденции:

- Увеличение денежных средств на счетах;

- Уменьшение краткосрочных обязательств;

- Сокращение кредиторской задолженности;

- Увеличение нераспределенной прибыли.

Плохие тенденции:

- Дебиторская задолженность выросла и превышает 40% от суммы оборотного капитала;

- Увеличение заемных средств;

- Сокращение оборотных активов.

3.2. Экспресс-анализ отчета о финансовых результатах

3.2.1. Анализ ликвидности и платежеспособности организации

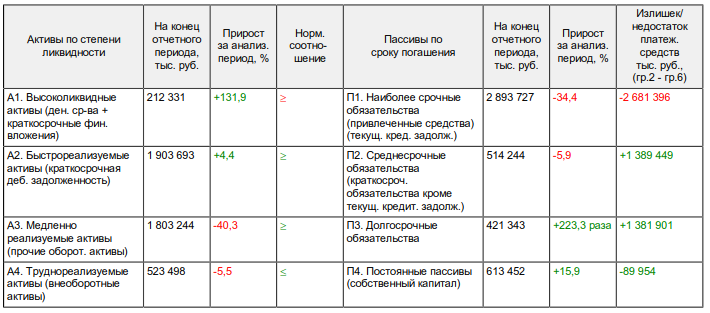

Произведем анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Организация не способна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только 7% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение выполняется – у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 3,7 раза).

3.2.2. Анализ результатов деятельности организации

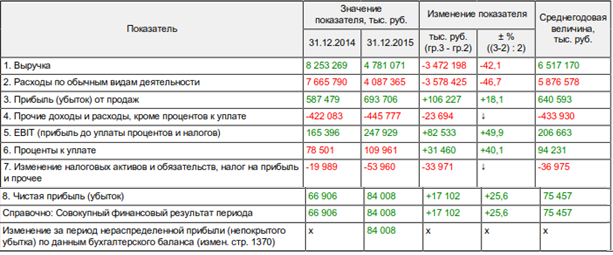

Основные финансовые результаты деятельности ООО "НГСК":

Как видно из "Отчета о финансовых результатах", в течение 2015 года ООО «НГСК» получила прибыль от продаж в размере 693 706 тыс. руб., что равняется 14,5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 106 227 тыс. руб., или на 18,1%.

По сравнению с прошлым периодом в текущем снизилась как выручка от продаж, так и расходы по обычным видам деятельности (на 3 472 198 и 3 578 425 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (-46,7%) опережает изменение выручки (-42,1%).

Обратив внимание на строку «Управленческие расходы» можно отметить, что организация, как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Изменение отложенных налоговых активов, отраженное в форме №2 "Отчет о финансовых результатах" (стр. 2450) за отчетный период, не соответствует изменению данных по строке 1180 "Отложенные налоговые активы" Баланса. То же самое и с показателем отложенных налоговых обязательств – данные формы №2 расходятся с соответствующим показателем формы №1. Подтверждением выявленной ошибки является и то, что даже в сальдированном виде отложенные налоговые активы и обязательства вформе №1 и форме №2 за отчетный период не совпадают (т. е. разность строк 2450 и 2430 формы №2 не равна разности изменения строк1180 и 1420 формы №1).

3.2.3. Анализ финансовой устойчивости организации

Основные показатели финансовой устойчивости:

Коэффициент автономии (финансовой независимости) характеризует степень зависимости организации от заемного капитала. Полученное значение говорит о недостаточной доле собственного капитала (14%) в общем капитале организации.

За 2015 год произошло весьма значительное – c 0,1 до 0,23 (т. е. на 0,13) – повышение коэффициента покрытия инвестиций, однако, значение коэффициента всё равно значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 23%).

Коэффициент обеспеченности материальных запасов по состоянию на 31.12.2015 составил 0,05. Коэффициент вырос за 2015 год, но его значение тоже не соответствует принятому нормативу.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (89% и 11% соответственно). При этом за год доля долгосрочной задолженности выросла на 11%.

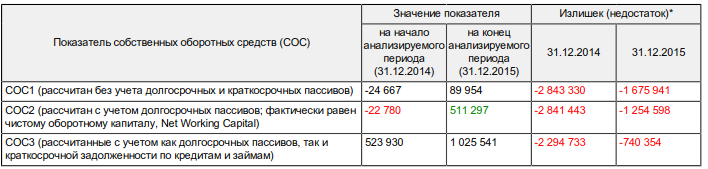

Так же, при анализе финансовой устойчивости уместно будет рассчитать излишек (недостаток) собственных оборотных средств как разницу между собственными оборотными средствами и величиной запасов и затрат.

Поскольку на 31 декабря 2015 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

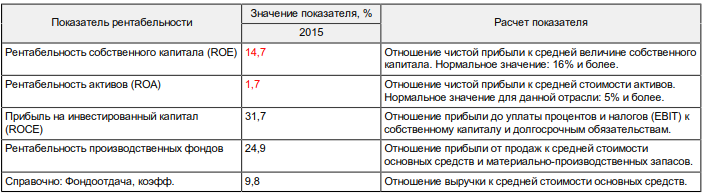

3.2.4. Анализ рентабельности

Показатели рентабельности за год имеют положительные значения как следствие прибыльной деятельности ООО "НГСК".

За год организация по обычным видам деятельности получила прибыль в размере 14,5 копеек с каждого рубля выручки от реализации. Более того, имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период прошлого года (+7,4 коп.).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, запоследний год составила 5,2%. Это значит, что в каждом рубле выручки организации содержалось 5,2 коп. прибыли до налогообложения и процентов к уплате.

Рассчитаем рентабельность использования вложенного в предпринимательскую деятельность капитала.

За 2015 год каждый рубль собственного капитала Общество с ограниченной ответственностью "НГСК" принес 0,147 руб. чистой прибыли. За рассматриваемый период значение рентабельности активов, равное 1,7%, можно считать неудовлетворительным.

3.2.5. Расчет показателей деловой активности (оборачиваемости)

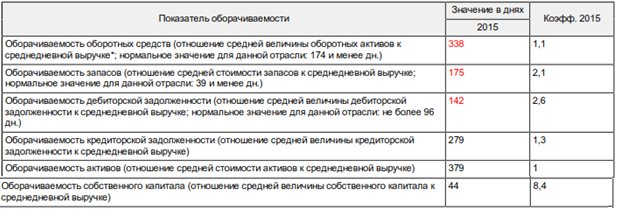

Рассчитаем показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях

Оборачиваемость активов за 2015 г. показывает, что организация получает выручку, равную сумме всех имеющихся активов за 379 календарных дней. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 175 дней.

3.3. Выводы по результатам анализа

Проведенный анализ говорит о неудовлетворительном финансовом состоянии организации, при котором финансовые показатели, как правило, не укладываются в норму. Причины такого состояния могут быть как объективные (мобилизации ресурсов на реализацию масштабныхпроектов, крупные сделки, общий спад или кризис в экономике страны или отрасли и т.п.), так и вызванные неэффективным управлением.

На получение кредитов ООО «НГСК» может претендовать лишь при надежных гарантиях возврата денежных средств, не зависящихот результатов деятельности организации в будущем.

Следует отметить на то, что данный анализ подготовлен по исходным данным за 2015 г. Но для получения достоверного результата необходим анализ минимум за 2-3 года.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была рассмотрена тема «Баланс и отчетность», актуальность которой возрастает с каждым годом.

На основании проделанной работы можно сделать вывод, что бухгалтерская (финансовая) отчетность несет в себе все необходимые данные об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, формируемые на основании данных бухгалтерского учета.

В ходе работы были решены следующие задачи:

- рассмотрены виды и значения бухгалтерской отчетности, требования к бухгалтерской отчетности и сроки ее сдачи в соответствии с основными нормативно-правовыми документами;

- изучен состав и структура бухгалтерской отчетности в Российской Федерации;

- проведен экспресс-анализ баланса и отчета о финансовых результатах общества с ограниченной ответственностью «НГСК», из которого выявлено неудовлетворительное финансовое состояние организации.

Данная тема слишком обширна и не была полностью раскрыта в рамках курсовой работы. Автор считает целесообразным взять данную тему для ее дальнейшей более детальной проработки в своем дипломном проекте.

Список использованной литературы

1. Бухгалтерский учет и анализ: Учеб. материалы по дисциплине/Московский финансово-промышленный университет Университет. – Москва, 2014. – 523 с.

2. Зотова Н.Н., Зырянова О.Т. Бухгалтерский учет и анализ: Учебное пособие. – Курган 2014. – 583 с.

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – С. 8-23 .

4. Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. - М.: ЮНИТИ, 2012. – 225 с.

5. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) «О бухгалтерском учете» // Государственная дума — 2011 г. — Ст. 3, Ст. 13, Ст. 14.

ПРИЛОЖЕНИЯ

Приложение 1.

Таблица 1

Состав разделов и статей бухгалтерского баланса

|

Раздел |

Группа статей |

Статья |

|

1 |

2 |

3 |

|

АКТИВ |

||

|

Внеоборотные средства |

Нематериальные активы |

Права на объекты интелектуальной (промышленной) собственности |

|

Патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы |

||

|

Организационные расходы |

||

|

Деловая репутация организации |

||

|

Основные средства |

Земельные участки и объекты природопользования |

|

|

Здания, машины, оборудование и другие оборотные средства |

||

|

Незавершенное строительство |

||

|

Доходные вложения в материальные ценности |

Имущество для передачи в лизинг |

|

|

Имущество, предоставляемое для проката |

||

|

Финансовые вложения |

Инвестиции в дочерние общества |

|

|

Инвестиции в зависимые общества |

||

|

Инвестиции в другие организации |

||

|

Займы, предоставляемые организациям на срок более 12 месяцев |

||

|

Отложенные налоговые активы |

||

|

Прочие финансовые вложения |

||

|

Оборотные активы |

Запасы |

Сырье, материалы и друшие ценности |

|

Затраты в незавершенном производстве (издержках обращения) |

||

|

Готовая продукция, товары отгруженные и товары для передачи |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

||

|

Дебиторская задолженность |

Покупатели и заказчики |

|

|

Векселя к получению |

||

|

Задолженность дочерних и зависимых обществ |

||

|

Задолженность уредителей (участников) по вкладам в уставной капитал |

||

|

Авансы выданные |

||

|

Прочие дебиторы |

||

|

Финансовые вложения |

Займы, предоставляемые организациям на срок менее 12 месяцев |

|

Окончание табл.1

|

Оборотные активы |

Финансовые вложения |

Собственные акции, выкупленные у аукционеров |

|

Прочие финансовые вложения |

||

|

Денежные средства |

Расчетные счета |

|

|

Валютные счета |

||

|

Прочие денежные средства |

||

|

ПАССИВ |

||

|

Капитал и резервы |

Уставной капитал |

|

|

Резервный капитал |

||

|

Добавочный капитал |

Резервы, образованные в соответствии с законодательством |

|

|

Резервы, образованные в соответствии с учредительными документами |

||

|

Нераспределенная прибыль (непокрытый убыток) |

||

|

Долгосрочные обязательства |

Заемные средства |

Кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

||

|

Отложенные налоговые обязательства |

||

|

Прочие обязательства |

||

|

Краткосрочные обязательства |

Заемные средства |

Кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

Займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

||

|

Кредиторская задолженность |

Поставщики и подрядчики |

|

|

Векселя к уплате |

||

|

Задолженность перед дочерними и зависимыми обществами |

||

|

Задолженность перед персоналом организации |

||

|

Задолженность перед бюджетом и государственным внебюджетным фондом |

||

|

Авансы полученные |

||

|

Прочие кредиторы |

||

|

Доходы будущих периодов |

||

|

Резервы предстоящих расходов и платежей |

||

Приложение 2.1.

Актив бухгалтерского баланса ООО «НГСК»

Приложение 2.2.

Пассив бухгалтерского баланса ООО «НГСК»

Приложение 2.3.

Отчет о финансовых результатах ООО «НГСК»

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине/Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 356. ↑

-

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) «О бухгалтерском учете» // Государственная дума — 2011 г. — Ст. 3. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина Российской Федерации от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 8. ↑

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине//Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 357. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. №43н (ред. от 08.11.2010) – с.8-9. ↑

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине//Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 357. ↑

-

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) «О бухгалтерском учете» // Государственная дума — 2011 г. — Ст. 13. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999г. №43н (ред. от 08.11.2010) – с.9-10. ↑

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине//Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 358. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 11-12. ↑

-

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) «О бухгалтерском учете» // Государственная дума — 2011 г. — Ст. 13. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 12. ↑

-

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) «О бухгалтерском учете» // Государственная дума — 2011 г. — Ст. 14. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 12. ↑

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине//Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 360. ↑

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине//Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 361. ↑

-

Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. - М.: ЮНИТИ, 2012. – с.30-31. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 17. ↑

-

Бухгалтерский учет и анализ: Учеб. материалы по дисциплине//Московский финансово-промышленный университет Университет. – Москва, 2014. – с. 380. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 23. ↑

-

Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. - М.: ЮНИТИ, 2012. – с.38. ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина РФ от 06 июля 1999 г. № 43н (ред. от 08.11.2010) – с. 22. ↑

-

Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. - М.: ЮНИТИ, 2012. – с.41. ↑

-

Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. - М.: ЮНИТИ, 2012. – с.42. ↑

-

Зотова Н.Н., Зырянова О.Т. Бухгалтерский учет и анализ: Учебное пособие. – Курган 2014. – с.169-170. ↑

- "Основные этапы формирования налогового учета в РФ"

- Административные барьеры входа на российских рынках (Барьеры входа на рынок)

- Проектирование защищенной системы видеоконференцсвязи

- Проектирование маршрутизации в двух трёхуровневых сетях с использованием протокола EIGRP (Характеристика предприятия и его деятельность)

- Управление оборотными средствами на предприятии

- «Документирование и инвентаризация»

- Валютные отношения как форма экономичесиких отношений

- Досуг современных младших школьников и их нравственное воспитание.

- Эстетическое воспитание детей в учебной (внеучебной) деятельности.

- Методология исследования межличностных отношений .

- Процесс монополизации рынка в теории и на практике (Исторические аспекты монополизации рынка)

- Разработка и реализация конфигурации "Книжный магазин" в среде 1С