Управление оборотными средствами на предприятии

Содержание:

ВВЕДЕНИЕ

Современный этап развития рыночных отношений в Республике Беларусь характеризуется необходимостью разработки системы управления ресурсным потенциалом отечественных предприятий. Современные условия хозяйствования предопределяют необходимость формирования качественно новых подходов к процессу управления имуществом и ресурсами на уровне каждого конкретного предприятия.

Очень незначительное число предприятий может сегодня заявить о своей экономической стабильности и финансовой устойчивости. Данные статистики безжалостно относят более трети всех действующих предприятий к разряду убыточных, и доля их неуклонно увеличивается. Это явление обусловлено рядом как объективных, так и субъективных причин. К первым можно отнести кризис в экономике, который следует рассматривать как совершенно неизбежное явление с учетом влияния валютного кризиса. Однако он несёт в себе и позитивный элемент, констатируя наступление предела использования прежних возможностей и стимулируя обновления экономики.

От того, как на предприятии осуществляется процесс материально-технического снабжения и контроль за соблюдением режима экономии, а также от обеспеченности предприятия качественными оборотными ресурсами зависят наиболее важные показатели работы предприятия – объём производства и реализации, рентабельность продукции, а также финансовое состояние и ликвидность предприятия. Иными словами, прибыль предприятия, его рентабельность и успех в конкурентной борьбе зависит от того, как предприятие распорядилось своим оборотным капиталом за весь предыдущий период деятельности. Потому поиск резервов увеличения эффективности работы предприятия должен основываться на оценке показателей, характеризующих эффективность использования оборотных средств.

Это обстоятельство определяет необходимость научного поиска и обоснования путей оптимизации процесса использования оборотных средств.

Очень важным для предприятия является использование оборотных средств, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования оборотных средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально на предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность фабрики.

Все это обуславливает особую значимость и актуальность изучения процессов грамотного управления оборотными средствами предприятия на различных этапах его существования и в различных стадиях производства.

Целью данной курсовой является анализ эффективности использования оборотных средств и разработка направлений повышения эффективности их использования на ОАО «Барановичская птицефабрика».

Для реализации поставленной цели были решены следующие задачи:

- рассмотрена сущность и состав оборотных средств;

- изучена финансово-хозяйственная деятельность анализируемого предприятия;

- проанализирован состав, структура и динамика оборотных средств сельскохозяйственного предприятия;

- произведён анализ эффективности использования оборотных средств сельскохозяйственного предприятия;

- определены основные направления повышения эффективности использования оборотных средств.

Объектом работы является ОАО «Барановичская птицефабрика». Предмет исследования – оборотные средства предприятия.

ГЛАВА 1 СУЩНОСТЬ И ЗНАЧЕНИЕ ОБОРОТНЫХ СРЕДСТВ

1.1 Понятие, сущность и состав оборотных средств

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт[1].

Уильям Коллинз определяет сущность оборотных средств как краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода[2].

Подобное определение оборотным средствам дает доктор экономических наук, профессор И.А. Бланк: это активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла.

Г. Шмален более точно описывает процесс, который обеспечивают оборотные средства, по его мнению, «… оборотные средства служат для создания фондов, которые рассчитаны не на определенный срок, а они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования».

В.Е. Черкасов уточняет, что «оборотный капитал – это текущие активы компании, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла».

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Собственные оборотные средства – это минимальная потребность средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки. Этот показатель характеризует чистый оборотный капитал[3].

К собственным оборотным средствам относятся также приравненные к ним средства. Они образуются из постоянной задолженности по заработной плате работникам, по налогам и отчислениям в бюджет и внебюджетные фонды ввиду несовпадения сроков их выплат и оплаты за отгруженную продукцию, а также временно свободных средств из прибыли. Эти средства называют устойчивыми пассивами.

Величина собственных оборотных средств определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств.

Заёмные средства – это краткосрочные кредиты банков и средства, образующиеся от реализации краткосрочных акций и ценных бумаг, выпущенных предприятием. Необходимость заёмных средств возникает, когда предприятие производит одновременную закупку материальных ценностей, сезонную закупку сырья, при отставании оплаты за отгруженную продукцию и наступления срока выплаты заработной платы работникам[4].

Привлечённые средства – это средства задолженности поставщикам за материальные ресурсы, либо средства предварительной оплаты заказчика продукции. Величина привлечённых средств зависит от порядка расчётов по договору.

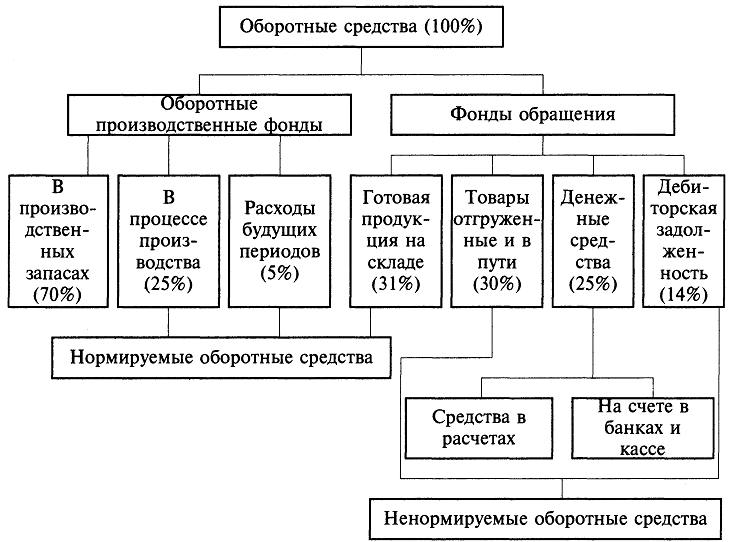

Оборотные производственные средства – это та часть средств производства, которая целиком потребляется в каждом его цикле, меняет свою натурально-вещественную форму, полностью переносит свою стоимость на готовый продукт и целиком возмещается после каждого производственного цикла. Их вещественным содержанием являются предметы труда – сырьё, материалы, запчасти, инструмент, топливо и т. д.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственных запасов;

- незавершенного производства и полуфабрикатов собственного изготовления;

- расходов будущих периодов.

Состав оборотных средств предприятия можно представить схематически рисунок 1[5].

Рисунок 1 – Состав оборотных средств предприятия

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов[6].

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

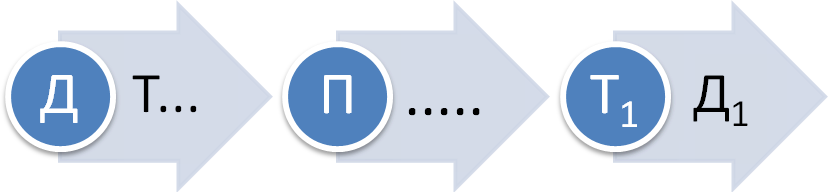

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.) (рисунок 2)[7].

Рисунок 2 Стадии движения оборотных средств

где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т1 – готовая продукция;

Д1 – денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность.

Многоточие (…) означает, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства[8].

Денежная стадия кругооборота – подготовительная. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов[9].

Производственная стадия – непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость использованных производственных запасов, дополнительно авансируется заработная плата и связанные с ней расходы, а также переносится стоимость основных средств на производственную продукцию. Производственная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия её реализации.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производственной стадии. Лишь после превращения товарной формы стоимости произведённой продукции в денежную авансированные средства восстанавливаются за счёт части поступившей выручки от реализации продукции. Остальная сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенных для расширения оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота этих средств.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия[10].

Экономическая наука сегодня оборотные средства классифицирует по различным признакам.

По характеру участия в процессе производства продукции оборотные средства подразделяются на оборотные производственные фонды и фонды обращения.

По источнику образования оборотные средства классифицируются на собственные и приравненные к ним, заемные и привлечённые (рисунок 1.приложение 1)[11].

Необходимость такой классификации обусловлена неодинаковой потребностью в оборотных средствах предприятия во времени.

В зависимости от ликвидности (скорости превращения в денежные средства) оборотный капитал разделяется на:

- абсолютно ликвидные средства – деньги и краткосрочные финансовые вложения;

- быстро реализуемые оборотные средства – готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, спроса на продукцию, платёжеспособности покупателей, конкурентоспособности продукции;

- медленно реализуемые оборотные средства – производственные запасы, незавершённое производство, расходы будущих периодов.

Основными характеристиками оборотных средств являются их объем, структура и ликвидность.

Количественное соотношение или удельный вес отдельных элементов оборотных средств в общем объёме представляет собой структуру оборотных средств. На предприятиях различных отраслей промышленности она различна и зависит от многих факторов: особенностей изготовления продукции – трудоёмкая, материалоемкая; типа производства; длительности производственного цикла; периода освоения новой продукции; месторасположения поставщиков материальных ресурсов и потребителей продукции, условий снабжения и сбыта; качества выпускаемой продукции; платежеспособности предприятия и покупателей.

Предприятия крупносерийного или массивного типа производства, выпускающие материалоемкую продукцию, в структуре оборотных средств имеют наибольший удельный вес производственных запасов[12].

Низкая платёжеспособность покупателей увеличивает удельный вес продукции, отгруженной, но не оплаченной. Устойчивое финансовое положение позволяет предприятию приобретать акции и ценные бумаги других предприятий и банков и увеличить в структуре оборотных средств денежные средства. Прямой связи между оборотными средствами и кредиторской задолженностью нет, но считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.[13]

Переменный оборотный капитал – дополнительные активы, необходимые в решающие моменты деятельности предприятия или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Чтобы оплачивать поставки сырья, материалов, а также обеспечивать выплату заработной платы, необходимы дополнительные денежные средства.

Целью управления оборотным капиталом является определение объёма и структуры текущих активов, источников их покрытия и соотношения между ними, которого было бы достаточно для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими последствиями.

Ликвидность, то есть способность предприятия вовремя гасить краткосрочную кредиторскую задолженность, является важнейшей финансово-хозяйственной характеристикой. Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатёжеспособности или нехватки средств для осуществления рентабельной деятельности велика. С ростом величины чистого оборотного капитала риск ликвидности уменьшается. Таким образом, чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска.

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала. При низком уровне оборотного капитала производственная деятельность не обеспечивается необходимыми ресурсами, следовательно, для предприятия возможны потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что приведёт к снижению прибыли[14].

1.2 Организация управления оборотными средствами

Организация управления оборотными средствами является основополагающей в общем комплексе проблем повышения их эффективности, она включает:

- определение состава и структуры оборотных средств;

- установление плановой потребности предприятия в оборотных средствах по предприятию в целом и по отдельным элементам;

- источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- контроль за фактическим состоянием и эффективностью использования средств.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по определенным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

- в зависимости от функциональной роли в процессе производства (оборотные производственные фонды и фонды обращения);

- в зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источника формирования оборотного капитала – собственный оборотный капитал, заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала – оборотный капитал с минимальным риском вложения, оборотный капитал с малым риском вложения, оборотный капитал со средним риском вложения, оборотный капитал с высоким риском вложения;

- в зависимости от стандартов учета и отражения в балансе предприятия – оборотные средства в запасах, денежные средства, расчеты и прочие активы;

- в зависимости от материально-вещественного содержания – предметы труда (сырье, материалы, топливо, незавершенное производство), готовая продукция и товары, денежные средства и средства в расчетах.

Деление оборотного капитала по функциональному назначению на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств в процессе производства и обращения[15].

Просмотрим подробнее отдельные элементы оборотных средств.

Оборотные средства в производственных запасах составляют подавляющую часть оборотных производственных фондов. Они включают вещественные элементы производства, используемые в качестве предметов труда и частично орудий труда в виде малоценных быстроизнашивающихся предметов (МБП), еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

Сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта.

Вспомогательные материалы – топливо, тара, тарные материалы для упаковки, запасные части.

Покупные полуфабрикаты и комплектующие изделия.

В специальную группу оборотных фондов выделять МБП, которые по экономическому назначению являются средствами труда и должны исчисляться в составе основных фондов, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форм

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включая незаконченную продукцию и расходы будущих периодов.

Незаконченная продукция или продукция частичной готовности, – это предметы труда, уже вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом.

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов. Они включают затраты на подготовку и освоение готовой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года.

Фонды обращения, то есть оборотные средства, обслуживающий процесс обращения, формируются под влиянием характера деятельности предприятия, условий реализации продукции, уровня организации сбыта готовой продукции, применяемых форм расчета и их состояния и других факторов[16].

Состав фондов обращения не однороден. Основная его часть составляет готовая продукция. Она подразделяется на готовую продукцию на складе предприятия и товаров отгруженных. Товары отгруженные можно рассматривать по следующим направлениям:

срок оплаты, которых не наступил;

срок оплаты, которых просрочен;

находящиеся на ответственном хранении у покупателя.

Две последние группы отгруженных товаров являются отрицательными при оценке результатов финансово–хозяйственной деятельности предприятия, поскольку они возникают, как следствие нарушения расчетной и договорной дисциплины и связаны с отсутствием средств у покупателя и нарушением ассортимента, выявлением брака. Рост данной группы обращения следует всячески сдерживать, поскольку он ухудшает финансовое положение предприятия.

Это происходит из–за нарастания неплатежей за отгруженную продукцию, требует дополнительного перераспределения оборотных средств, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации и выпадением денежных средств из производственного цикла.

Другая составная часть фондов обращения – денежные средства и дебиторская задолженность. Денежные средства могут быть, во–первых, в финансовых инструментах – на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах, и, во-вторых, в кассе предприятия и в расчетах. Грамотное управление денежными средствами, ведущее к росту платежеспособности предприятия, получению дополнительного дохода – важнейшая задача финансовой работы. Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование[17].

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Управление дебиторской задолженностью – это контроль финансовых служб за оборачиваемостью средств в расчетах.

2) В зависимости от практики контроля, планирования и управления оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым средствам относятся, как правило, все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах предприятия.

К ненормируемым средствам относятся остальные элементы фондов обращения, то есть отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль.

Нормируемые оборотные средства получают отражение в финансовых планах (бизнес–плане) предприятия, тогда как ненормируемые оборотные средства объектом планирования не являются.

3) В зависимости от источников формирования и финансирования оборотные средства подразделяются на собственные и заемные. Такая классификация определяет источники происхождения и формы предоставления предприятиям оборотных средств в постоянное или временное пользование.

Собственные средства постоянно находятся в распоряжении предприятия. Они обеспечивают имущественную и оперативную самостоятельность предприятий, финансовую устойчивость и положение на финансовом рынке.

Собственные оборотные средства формируются за счет собственного капитала предприятия. Собственные оборотные средства находятся в режиме постоянного пользования.

Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане.

Заемные средства покрывают временную дополнительную потребность в финансовых ресурсах. Их привлечение обусловлено характером производства и расчетно – платежной дисциплиной.

К заемным средствам относятся: банковские и коммерческие кредиты, налоговый кредит, временная отсрочка налоговых платежей, займы, кредиторская задолженность, а также альтернативные формы привлечения заемных средств, как факторинг, франчайзинг, взыскание налогов с дебиторов.

Они предоставляются предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность). Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес–плане.

Все формы собственного и заемного капитала имеют свою цену, которую необходимо учитывать при выборе источников финансирования оборотных средств.

Поэтому важной задачей организации оборотных средств на предприятии является осуществление многовариантных расчетов определения источников их финансирования с точки зрения выгодности привлечения собственного и заемного капитала.

4) Классификация оборотных средств по степени их ликвидности (скорости превращения в денежные средства):

– абсолютно ликвидные;

– быстро реализуемые активы;

– медленно реализуемые активы.

Классификация оборотных средств по степени их ликвидности характеризует качество средств предприятий, находящихся в обороте, и обеспечивает выявление тех текущих активов, реализация которых представляется маловероятной.

5) по степени финансового риска вложений капитала различают оборотные средства:

1. Оборотные средства с минимальным риском вложения.

2. Оборотные средства с малым риском вложений.

3. Оборотные средства со средним риском вложений.

4. Оборотные средства с высоким риском вложений.

Основным фактором, определяющим степень риска вложения капитала в оборотные средства, является ликвидность текущих активов. Накопленные оценки реализуемости тех или иных видов оборотных активов позволяет определить вероятность риска вложений в них средств.

6) Группировка оборотных средств по способу отражения в балансе предприятия позволяет выделить следующие группы:

1. Материальные оборотные средства в запасах.

2. Дебиторская задолженность.

3. Денежные средства.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависит от множества факторов производственного, организационного и экономического характера, таких как:

отраслевые особенности производства и характер деятельности;

сложность производственного цикла и его длительность;

стоимость запасов и их роль в производственном процессе;

условия поставки и ее ритмичность;

порядок расчетов и расчетно–платежная дисциплина;

выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

ГЛАВА 2 АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ НА ОАО «БАРАНОВИЧСКАЯ ПТИЦЕФАБРИКА»

2.1 Организационно-экономическая характеристика ОАО «Барановичская птицефабрика»

Барановичская птицефабрика организована на основании приказа Министерства сельского хозяйства и продовольствия БССР № 401 от 19 декабря 1969 года, является государственным сельскохозяйственным предприятием Республики Беларусь и находится в собственности Республики Беларусь.

Строительство птицефабрики с законченным циклом производства пищевых яиц было завершено в 1971 году. Первоначальная мощность была рассчитана на 240 тысяч посадочных птицемест кур-несушек и сбором 45 тыс. яиц в год.

В связи с созданием в 1973 году Барановичского производственного объединения по птицеводству и переходом входящих в объединение птицефабрик «Первомайская», Городищенский ППРХ («Полонка») на узкую специализацию производства, в 1979 году на птицефабрике завершена реконструкция производственных помещений.

На основании постановления № 935-Р от 19 декабря 1985 года все предприятия Республиканского производственного объединения по птицеводству получили в соответствии с Законом «О государственном предприятии» полную хозяйственную самостоятельность. Они открыли расчетный счет и другие счета в Агропромбанке и стали распоряжаться имуществом хозяйства.

С 14 июня 2001 года птицефабрика зарегистрирована за № 200177723 в Брестском областном исполнительном комитете как Республиканское унитарное сельскохозяйственное производственное предприятие «Барановичская птицефабрика». Согласно приказу Минсельхозпрода от 1.08.2002 года № 301 в состав птицефабрики вошло РУСПП «Птицефабрика Первомайская».

На основании приказа Министра экономики Республики Беларусь № 226 от 31.12.2004. РУСПП «Барановичская птицефабрика» было преобразовано в открытое акционерное общество (далее – ОАО «Барановичская птицефабрика») (свидетельство о государственной регистрации №05288 от 08.02.2005 г.). Предприятие зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за №200177723.

ОАО «Барановичская птицефабрика» является юридическим лицом, имеет в хозяйственном ведении обособленное имущество, действует на принципах хозяйственного расчета, имеет самостоятельный баланс, печать коммерческой организации, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный счет в филиале ОАО «Белагропромбанк» в г. Барановичи.

Полномочия собственника по отношению к имуществу предприятия осуществляет Министерство сельского хозяйства и продовольствия Республики Беларусь через Республиканское объединение «Белптицепром» в пределах прав, определенных законодательством.

Предметом деятельности предприятия является своевременное насыщение белорусского рынка высококачественной продукцией птицеводства, обеспечение эффективной хозяйственной деятельности предприятия и на этой основе получение постоянного прироста прибыли, необходимого для более полного удовлетворения социальных и экономических интересов членов трудового коллектива (улучшение условий труда и быта, повышение жизненного уровня) и интересов государства.

Барановичская птицефабрика является предприятием яичного направления, поэтому основным направлением и целью работы предприятия является производство и реализация яиц.

Кроме того, направлениями деятельности ОАО «Барановичская птицефабрика» являются:

- производство мяса птицы и крупного рогатого скота;

- производство молока, зерна, кормов;

- производство яичного порошка и майонеза;

- промышленная переработка сельскохозяйственной продукции;

- фирменная торговля.

В настоящее время на предприятии функционируют следующие цеха:

- цех сортировки и упаковки яйца;

- цех по производству яичного порошка, майонеза;

- цех углубленной переработки мяса птицы;

- цех убоя птицы;

- цех полевой;

- цех по выработке и доработке кормов.

Цех по производству яичного порошка позволяет перерабатывать нестандартное сырье (яйцо-насечку) в яичный порошок, срок хранения которого составляет максимально 6 месяцев. По мощности цех позволяет произвести яичного порошка до 300 тонн в год.

В настоящее время мощность птицефабрики в смену составляет:

- цех убоя птицы – 5 тонн;

- производство яичного порошка – 600 кг;

- производства майонеза – 700 кг;

- колбасный цех – 2 тонны.

Птицефабрика занимает территорию площадью 27 га. Имеется 23 птичника единовременной вместимостью 700 тысяч голов кур-несушек, и 19 птичников для выращивания ремонтного молодняка.

Валовое производство продукции в 2017 году по отношению к 2016 году по мясу птицы составило 107,5%, по растеневодству – 115,4%, по животноводству, птицеводству – 106,5%.

Из-за низкого покупательского спроса снизилось на предприятии производство майонеза и яичного порошка.

На предприятии постоянно ведется работа по расширению ассортимента продукции на основе изучения покупательского спроса. Существующий в настоящее время ассортимент позволяет удовлетворить вкусы покупателя на 60-70%. При изготовлении продукции используют в основном натуральное местное сырье.

В определенной степени на финансовые итоги птицефабрики оказывает влияние деятельность присоединенного совхоза «Великолукский». Нерентабельной является реализация молочной и мясной сельскохозяйственной продукции. Убыточным для предприятия является производство яичного порошка. Допущены убытки от производства майонеза. Это связано с несерийным характером производства.

Не смотря на это, предприятие своевременно рассчитывается с бюджетом и внебюджетными фондами, не имеет задолженности за энергоресурсы, на птицефабрике нет задержки по выплате заработной платы.

Таблица 1

Основные показатели за 2015 - 2017 г.г. по ОАО «Барановичская птицефабрика»

|

Показатель |

Ед. изм. |

2015г |

2016г |

2017г |

2017г в % к 2016г |

|

Стоимость валовой продукции в сопоставимых ценах |

тыс.р. |

29368 |

46272 |

49740 |

107,5 |

|

- в т.ч. растениеводство |

тыс.р. |

2326 |

5112 |

5901 |

115,4 |

|

- животноводство, птицеводство |

тыс.р. |

27042 |

41159 |

43840 |

106,5 |

|

Численность работников |

чел. |

918 |

1005 |

986 |

98,1 |

|

- в т.ч. занятых в с/х производстве |

чел. |

547 |

636 |

630 |

99,1 |

|

Производительность труда |

тыс.р. |

53,7 |

72,8 |

78,9 |

108,4 |

|

Среднемесячная зарплата одного работающего |

тыс. руб. |

531 |

679 |

797 |

117,4 |

|

Выручка от реализации с/х продукции |

тыс.р. |

27978 |

48239 |

53280 |

110,6 |

|

Себестоимость реализованной продукции |

тыс. руб. |

26016 |

43265 |

44669 |

103,2 |

|

Получено прибыли по фабрике |

тыс.р. |

477 |

922 |

4519 |

в 5 раз |

|

Выручка на 1 работающего |

тыс. р. |

30,5 |

46,0 |

54,1 |

117,6 |

|

Уровень рентабельности по фабрике |

% |

1,8 |

2,1 |

8,5 |

в 4,9 раз |

Не полная картина о результатах деятельности предприятия будет без следующей таблицы.

Таблица 2.

Динамика количественных значений коэффициентов ликвидности за 2016 год ОАО «Барановичская птицефабрика».

|

Показатели |

норматив |

2015 |

2016 |

2017 |

+, - |

|

Коэффициент финансовой независимости |

1,0-1,3 |

0,65 |

0,8 |

0,7 |

- 0,1 |

|

Заемные средства предприятия |

- |

21054 |

23949 |

30506 |

6557 |

|

Коэффициент финансовой неустойчивости |

0,5-1,0 |

0,35 |

0,3 |

0,4 |

0,1 |

|

Коэффициент обеспеченности финансовых обязательств активами или коэффициент банкротства |

0,2-0,5 |

0,27 |

0,23 |

0,28 |

0,05 |

|

Коэффициент абсолютной ликвидности |

0,2-0,4 |

0,15 |

0,58 |

0,06 |

-0,52 |

|

Коэффициент текущей ликвидности |

1,0-2,0 |

2,1 |

2,9 |

4,1 |

1,2 |

|

Собственные оборотные средства |

- |

8324 |

10842 |

13345 |

-2503 |

|

В % к собственному капиталу предприятия |

- |

2,5 |

13,4 |

-16,5 |

-3,1 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,8-1,0 |

0,27 |

0,31 |

-0,4 |

-0,09 |

|

Чистый рабочий капитал |

- |

20738 |

33645 |

21291 |

-12354 |

|

Коэффициент платежеспособности |

1,0-1,5 |

1,1 |

2,7 |

0,92 |

-1,78 |

В соответствии с данными таблицы 2 коэффициент финансовой независимости на конец отчетного года по отношению на начало отчетного года уменьшился на 0,1%. Заемные средства предприятия – увеличились на 6557 тыс.руб. Коэффициент финансовой неустойчивости увеличился на 0,1%. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Коэффициент текущей ликвидности исследуемого предприятия сниженный в 2015 году, но повышенный в 2016 году до 4,1 (норматив 1,7), означает, что оборотные средства, находящиеся у предприятия, позволяют погасить долги по краткосрочным обязательствам.

Коэффициент обеспеченности собственными оборотными средствами по-прежнему остается низким. Низкий уровень ликвидности свидетельствует о затруднениях в сбыте продукции, плохой организации снабжения и других проблемах предприятия.

Выручка от реализации продукции по ОАО «Барановичская птицефабрика» составила в 2017 году 53280 тыс. руб., себестоимость реализованной продукции 44669 тыс. руб. Получено прибыли по фабрике 4519 тыс. руб. Уровень рентабельности по фабрике в 2017 году составил 8,5%.

На 1 января 2018 года дебиторская задолженность составила 4 515 тыс. руб., кредиторская – 5 035 тыс. руб., краткосрочные кредиты банка – 1 673 тыс. руб., долгосрочные – 23 798 тыс. руб.

Показатели финансового состояния свидетельствуют о положительной тенденции экономического развития всего предприятия. Наблюдается рост рентабельности производства, ускорение оборачиваемости капитала, дебиторской задолженности и готовой продукции.

2.2 Анализ оборотных средств

Проанализируем изменения в составе и структуре оборотных средств как наиболее мобильной части капитала. Поэтому в процессе анализа следует изучить изменения по каждой статье оборотных активов. Анализ структуры оборотных средств по предприятию за 2015 – 2017 годы приведём с использованием данных (таблица 3).

За 2017 год наибольший удельный вес из нормируемых оборотных средств занимают сырье и другие аналогичные активы – 20794 руб.

За анализируемый период произошло увеличение нормируемых оборотных средств предприятия на 2140 тыс. руб., что положительно влияет на прозрачность при планировании использования оборотных фондов. Не нормируемые оборотные средства снизились на 10154 тыс. руб., что соответственно благоприятно сказывается на незапланированных расходах при планировании оборотных активов. Также все это характеризует положительную деловую активность предприятия.

Таблица 3

Состав и классификация оборотных средств

|

Состав оборотных средств |

2015 |

2016 |

2017 |

Изменение 2017 к 2016 |

|

1.Сырье, материалы и другие аналогичные активы 2.Животные на выращивании и откорме 3.Затраты в незавершенном производстве |

11846 9235 638 |

18 654 10027 1339 |

20794 10902 1401 |

+2140 +875 +62 |

|

4.Готовая продукция и товары для реализации 5.Расходы будущих периодов 6.Налоги по приобретенным товарам, услугам |

1194 - 779 |

1112 323 1019 |

1542 347 2417 |

+430 +24 +1398 |

|

Итого |

11846 |

18654 |

20794 |

+2140 |

|

7.Дебиторская задолженность 8.Денежные средства 9.Финансовые вложения 10.Прочие активы |

2793 217 97 - |

8086 117 6988 1 |

4515 426 96 1 |

-3571 +309 -6892 - |

|

Итого |

3107 |

15192 |

5038 |

-10154 |

Продолжительность нахождения капитала в готовой продукции равна времени хранения готовой продукции на складах с момента поступления из производства до отгрузки покупателям (таблица 4).

Таблица 4

Данные для расчета продолжительности (П г.) капитала в готовой продукции

|

Показатель |

Факт. |

План. |

+, - |

Усл.обозн. |

|

Средние остатки готовой продукции, тыс. руб. |

1564 |

1327 |

237 |

СО |

|

Продолжительность оборота |

13,0 |

12,1 |

0,9 |

Д |

|

Себестоимость готовой продукции, тыс. руб |

43265 |

46028,5 |

-2763,5 |

СС |

|

Продолжительность капитала г.п. |

0,47 |

0,35 |

0,12 |

Для определения влияния отдельных факторов на изменение продолжительности капитала готовой продукции используем метод цепной подстановки.

Как видно из таблицы 4 общая продолжительность капитала зависит от нескольких факторов, зависимость можно представить следующей формулой.

(1)

(1)

Теперь произведем расчет влияния каждого из факторов на величину отклонений общей продолжительности капитала готовой продукции.

Первый расчет. Все показатели плановые:

П г.п. план.=СОплан.*Дплан./ССплан.

П г.п.плпн.=1327*12,1/46028,5=0,35

Второй расчет. Средние остатки фактические, все остальные показатели плановые:

П г.п.усл.1=СОф*Дплан./ССплан.

П г.п.усл.1=1564*12,1/46028,5=0,41

Третий расчет. Средние остатки и продолжительность оборотов фактические, все остальные плановые:

П г.п.усл.2=СОф*Дф/ССплан.

П г.п. усл.2=1564*13/46028,5=0,44

Четвертый расчет. Все показатели фактические:

П г.п.факт.=СОф*Дф/ССф

П г.п.факт.=1564*13/43265=0,47

Далее сделаем анализ влияния факторов на продолжительность готовой продукции. Отклонение фактическое продолжительности готовой продукции произошел за счет влияния следующих факторов:

- за счет увеличения средних остатков

ΔП со г.п.=П г.п.усл.1-П г.п.план.=0,41-0,35=0,06

- за счет увеличения продолжительности оборотов

ΔП прод.об.г.п.=П г.пусл.2-П г.п.усл.1=0,44-0,41=0,03

- за счет снижения себестоимости

ΔП себ.г.п.=П г.п.факт.-П г.п.усл.2=0,47-0,44=0,03

Проведем проверку расчетов балансовым способом:

ΔП г.п.общ=.0,06+0,03+0,03=0,12

Продолжительность капитала готовой продукции фактической по сравнению с плановой увеличилась 0,12. На это оказало влияние следующих факторов: за счет увеличения средних остатков готовой продукции на 237 тыс.рублей; за счет увеличения продолжительности оборота на 0,9; за счет снижения себестоимости готовой продукции на 2763,5 тыс.рублей.

Увеличение остатков незавершенного производства свидетельствует о частичном расширении производства, а с другой - о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла.

К концу года внеоборотные активы в общей стоимости активов стали занимать 74,5%, т.е. увеличились по сравнению с началом года на + 12590 тыс. руб., или 7,7 пункта, а оборотные активы соответственно сократились на 6616 тыс. руб., или 7,7 пункта. Снижение оборотных активов, несомненно, негативно скажется на производственно-финансовой деятельности и впоследствии — на финансовой устойчивости организации.

Источники формирования имущества несколько снизились - на 755 тыс. руб., а за счет краткосрочных обязательств — на 287 тыс. руб. Однако следует заметить, что к концу года доля собственного капитала в общем объеме источников покрытия составляла 72,3%, а заемного капитала — 27,7%. Это в большей мере свидетельствует об ослаблении финансового положения организации, за счет приобретения кредита. Таким образом, в пополнении своих активов ОАО «Барановичская птицефабрика» обходится преимущественно собственными средствами.

После общей оценки динамики состава и структуры активов и пассивов баланса необходимо подробно исследовать состав отдельных элементов имущества и источники его формирования, выявить изменения к концу года недвижимости и оборотных активов, источников собственных и заемных средств.

Как свидетельствуют данные к концу года в составе внеоборотных активов наибольшую долю (93,6%) занимает недвижимость. В оборотных активах преобладают к концу года запасы (73,6%); на дебиторскую задолженность приходится 16%; денежные средства составляют 1,5%. Следует отметить, что удельный вес запасов в оборотных активах занимает на конец года значительную долю и на конец года сильно увеличился по сравнению с началом на 20,1 пункта. Удельный вес дебиторской задолженности в активах уменьшился на 7,2 пункта, а денежные средства увеличиваются — на 1,2 пункта. Все это, конечно, отражается на финансовом положении ОАО «Барановичская птицефабрика», которая имеет на конец года свободных денежных средств (+309 тыс. руб.) и может пустить их в оборот либо для пополнения материальных оборотных активов, либо на инвестиции (долгосрочные или краткосрочные), чтобы получить новые доходы на вложенные средства.

Отношение заемного капитала к чистым активам является, по сути, соотношением реального собственного и заемного капиталов. Данный показатель имеет тенденцию к снижению до 0,256 в 2017 г. Падение его в 2016 г. связано с переоценкой основных фондов, по состоянию на 1 января 2017 г. Влияние данного фактора на рентабельность чистых активов на протяжении всего исследуемого периода имеет положительное направление. Это говорит о том, что за счет финансирования деятельности организации при помощи заемного капитала произошло увеличение эффективности производства (хотя финансовая устойчивость и независимость организации ухудшились). Такие выводы подтверждают мнение о том, что за счет увеличения риска можно получить большую прибыль.

Таким образом, достаточно подробно было проанализировано влияние различных факторов на изменение уровня рентабельности основной производственной деятельности организации. Руководствуясь полученными результатами, администрация может разработать предложения по предотвращению влияния негативных тенденций в будущем и наиболее полному использованию выявленных резервов.

Для более глубокого изучения оборотных средств необходимо проанализировать оборачиваемость оборотных средств, и влияние факторов на них.

2.3 Оценка эффективности использования оборотных средств

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Для анализа деловой активности и эффективности управления оборотными средствами ОАО «Барановичская птицефабрика» мы будем использовать две группы показателей, которые находятся в очень тесной взаимосвязи.

Первая группа показателей эффективности – это показатели оборачиваемости, характеризующие деловую активность фирмы.

Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период.

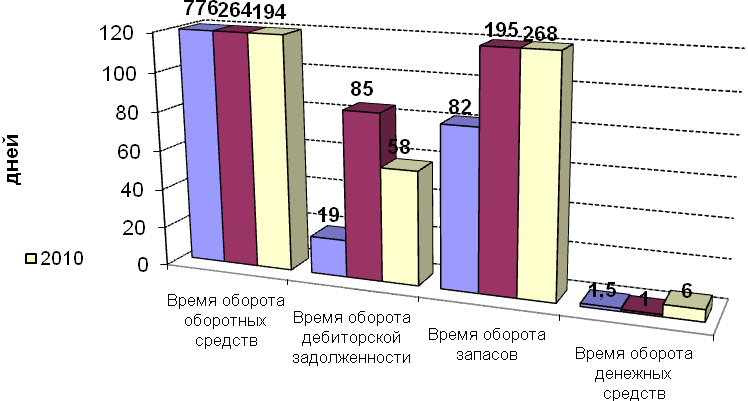

Изменение оборачиваемости оборотных активов ОАО «Барановичская птицефабрика» в 2015-2017 гг. наглядно представлено на рисунке 3.

Рисунок. 3 - Динамика оборачиваемости оборотных средств ОАО «Барановичская птицефабрика» в 2015-2017 г.г.

Итак, в 2016-2017 гг. коэффициент оборачиваемости оборотных средств предприятия увеличился на 36,5 %, а время их оборота сократилось на 26,5 %.

Увеличивается также эффективность управления дебиторской задолженностью ОАО «Барановичская птицефабрика» и его денежными средствами, т.е. монетарными активами. В течение 2016-2017 гг. коэффициент оборачиваемости дебиторской задолженности увеличился на 45,2 %, а время ее оборота сократилось на 31,7 %. Что же касается денежных средств, то коэффициент их оборачиваемости снизился на 77,7 %, а время их оборота увеличилось на 500 %.

Отрицательной оценки заслуживает факт снижения эффективности управления материальной частью оборотных средств ОАО «Барановичская птицефабрика» - запасами. Так, в 2016-2017 гг. коэффициент оборачиваемости запасов предприятия снизился на 27,2 %, а время их оборота увеличилось более чем на 37,4%.

В таких условиях необходимо более пристальное внимание уделить формированию и использованию запасов предприятия, ведь низкая их эффективность может в конечном итоге привести к снижению общей результативности деятельности оптового предприятия.

Капитал предприятия весьма долго находится в запасах –268 дней против 58 дней, в течение которых капитал находится в дебиторской задолженности предприятия.

Пожалуй, быстрая оборачиваемость запасов оправдывает их рост в абсолютном выражении. Таким образом, видимо, фирма наращивает свой торговый потенциал.

В целом по результатам расчета оборачиваемости оборотных средств ОАО «Барановичская птицефабрика» можно отметить вполне удовлетворительную эффективность использования оборотных активов и ее увеличение, что положительно характеризует деловую активность анализируемого предприятия.

2.4 Направления повышения эффективности использования оборотных средств на ОАО «Барановичская птицефабрика»

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на пополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и переходу их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта.

Важная роль принадлежит улучшению организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения — отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются, рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Пути повышения эффективности использования оборотных средств: различают источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия. Пути (направления) экономии показывают, каким образом, при помощи каких мероприятий может быть достигнута экономия.

На каждом предприятии имеются резервы экономии материальных ресурсов. Под резервами понимают возникающие или возникшие, но еще нереализованные возможности улучшения использования материальных ресурсов.

В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов в промышленности и на производстве подразделяются на производственно-технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

К основным организационно-экономическим направлениям экономии сериальных ресурсов относятся: мероприятия, связанные с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетических ресурсов.

Главное направление экономии материальных ресурсов на предприятии – увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах.

Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% свей экономии материальных ресурсов.

Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальнейшей переработке в процессе производства.

Основные факторы, определяющие динамику развития рынка в будущем, следующие:

- рост доходов населения;

- ориентация потенциальных потребителей на качественные продукты;

- специфический спрос на продукцию, заключающийся в значительном росте объема потребления при увеличении доходов и незначительном снижении при уменьшении доходов;

- снижение издержек производства ряда предприятий РО «Белптицепром» согласно разработанной программы технического перевооружения предприятий объединения;

- упорядочивание государственного регулирования хозяйственной деятельности в Республике Беларусь.

Так как в 2017 году в результате ускорения оборачиваемости оборотных средств было выявлено высвобождение данных средств на сумму 2 244,2 тыс. р., на новые договора потребуется 3 379 тыс. р. оборотных средств, при оборачиваемости отчетного года (3 734,0 * (48 239: 53 280*100):100). Предположим, что среднегодовая стоимость оборотных средств в 2018 году составит 29384 тыс. р. (28 249– 2 244+3 734).

В результате увеличения объема выручки оборачиваемость оборотных средств ускорится на 52 дня. А увеличение среднегодовой стоимости оборотных средств приведет к замедлению на 16 дней. Ускорение оборачиваемости оборотных средств на 36 дней позволит высвободить из оборота 2 246,0 тыс. р. средств.

Определим скорость оборота оборотных средств на 2018 год:

57 014 : 29384 = 1,94 раза

Ускорение оборачиваемости оборотных средств в 2018 году по сравнению с 2017 годом составит:

1,94 – 1,89 = 0,05 раз

Рассмотрим, как высвобождение оборотных средств повлияет на размер прибыли в 2018 году:

0,05 * (4,1 : 100) * 28 249 = + 57,9 тыс. р.

Теперь рассмотрим, как ускорение оборачиваемости оборотных средств повлияет на рентабельность оборотных средств в 2018 году. Прирост рентабельности в 2018 году составит 0,2% (57,9 : 29384 * 100).

Таким образом, на основе вышеизложенного можно сделать следующие выводы: на объемы, структуру и эффективность оборотных средств, оказывают влияние не только факторы, зависящие от условий и результативности работы коллектива. Ускорение оборачиваемости оборотных средств сокращает потребность в них. Более эффективное использование оборотных средств, способствует увеличению суммы прибыли, что является важным фактором повышения рентабельности.

Сокращение времени пребывания оборотных средств в незавершённом производстве достигается путём совершенствования организации производства, улучшения применяемой техники и технологий, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям оборотных средств.

Пути уменьшения объемов незавершенного производства: заключение договоров с платежеспособными заказчиками, при этом предварительно узнавать их финансовое состояние; ускорение освоения достижений научно-технического прогресса; совершенствование форм организации промышленного производства; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов.

Для ускорения оборачиваемости оборотных средств на стадии производства необходимо разработать или усовершенствовать используемое оборудование, что позволит сократить производственный цикл изготавливаемой продукции.

Успешная деятельность предприятия в достижении поставленных целей и задач во многом зависит от внешнего окружения.

Жесткий контроль за ценами на реализуемую продукцию и их занижение государством до уровня «социально оправданных» приводит к тому, что разница между отпускными ценами организации и действующими ценами на рынке в большинстве случаев оседает в качестве прибыли у перекупщиков, посредников или (незначительная часть) у конечного потребителя. В любом случае не у предприятия-производителя данной продукции.

Механизация технологических процессов сбора, сортировки и упаковки яиц, которая решается на базе систем яйцесбора фирмы «Дачмен» и яйцесортировальной упаковочной машины фирмы «МОВА». Данное оборудование обеспечит полную механизацию и автоматизацию систем сбора, сортировки и упаковки яиц. Рассмотрим на примере внедрения данного оборудования эффективность использования оборотных активов и экономический эффект от внедрения.

В технологической части проекта отделения сортировки яиц применены поперечные транспортеры яйцесбора фирмы «Биг Дачмен» (Германия) и яйцесортировальная упаковочная машина фирмы «МОВА» (Голландия).

Преимущества данного оборудования: уменьшение количества боя и насечки яйца при транспортировке его к яйцесортировальной машине; высокая производительность (до 60 тыс. шт/час) яйцесортировальной машины, позволяющая сортировать и упаковывать яйцо с помощью одной машины, поступающее из восьми птичников и как следствие экономия полезной площади помещения; качественная сортировка яиц по категориям; совмещение в одной машине процессов сортировки и упаковки яиц; автоматизированное компьютерное управление машиной; компьютерный учет яиц с разбивкой по категориям; уменьшение количества персонала занятого в процессе упаковки и сортировки яиц.

Установка яйцесортировальной машины позволит высвободить 14 работников.

При средней зарплате 900 тыс.руб. в месяц затраты на оплату труда составят: 900 тыс.руб.* 14 чел. = 12600 тыс. руб. Начисления на зарплату составят 4536 тыс. руб. Сумма экономии затрат на оплату труда равна 17136 тыс. руб. в месяц.

Годовая сумма экономии затрат на оплату труда составит: 17136 тыс. руб. *12 = 205632 тыс. руб.

Сохранность яиц в процессе яйце сбора составляет 96%. Годовое количество выбракованного яйца с учетом производственной программы составит 6270 тыс. шт. Некондиционное яйцо используется для производство сухого яичного порошка. Потери за счет разницы между ценой возможной реализации и ценой использования некондиционного яйца составляют 2,5 тыс.

После технического перевооружения бой и насечка сократятся на 40%. Таким образом, условно-годовая экономия составит: 2,5*0,4 = 1 тыс. руб.

Техническое перевооружение цеха для содержания кур-несушек и установку оборудования, позволяющего снизить затраты на содержание птицы, увеличить ее продуктивность, а также уменьшение затрат, связанных с удалением побочных продуктов за счет использования современных технологий. Реализация предлагаемых мероприятий на внедряемом оборудовании содержания кур-несушек позволит:

- обеспечить нормальные условия (микроклимат) для кур-несушек по отношению к существующему оборудованию, обеспечив тем самым рост сохранности поголовья;

- сократить затраты корма на 17,6% за счет устранения потерь (полностью исключается россыпь при кормлении);

- снизить расход воды за счет совершенствования системы поения (в комплект оборудования входит водомер с фильтрами очистки);

- снизить расход электроэнергии за счет более эффективного использования мощностей электродвигателей;

- повысить продуктивность кур-несушек и увеличить валовой сбор яиц, а также сократить процент насечки и боя и тем самым повысить категорийность яиц.

Расчет экономии сырьевых и топливно-энергетических ресурсов представлен в таблице 5.

Таблица 5

Расчет экономии ресурсов за счет техперевооружения птичника

|

Норма расхода на дес |

Норма расхода на дес |

Кол-во прод. дес. |

Цена за ед., тыс. руб. |

Стоимость, тыс. руб. |

Стоимость, тыс. руб. |

||

|

до |

после |

до |

после |

||||

|

Корм |

к.ед. на дес |

1,45 |

1,20 |

1510400 |

0,408 |

893552,640 |

737180,928 |

|

Вода |

м.куб. на дес |

0,03 |

0,01 |

1510400 |

3,54 |

160404,480 |

53468,160 |

|

Электроэнергия |

кВт |

0,23 |

0,115 |

1510400 |

0,152 |

52803,584 |

26401,792 |

|

1106760,704 |

817050,880 |

Годовая экономия затрат в результате внедрения 1-го комплекта оборудования составит 289,7 тыс. руб., 2-х комплектов соответственно 579,4 тыс. руб. Внедрение комплексов позволит сократить себестоимость 1 десятка яиц на 192 руб. (289700000/1510400) или на 23,7% (192/811*100).

Установка нового оборудования для содержания кур-несушек обеспечит рост объемов производства. За счет увеличения поголовья и роста яйценоскости мощность 1 птичника увеличиться с 798912 дес. 1510400 дес. В год или на 89%. Рассчитаем рост прибыли по мероприятию:

- прибыль на 1 дес. вырастет на 192 руб. и составит 477 руб. (1096-811+192);

- прибыль по двум переоборудуемым птичникам составит 1440,921 тыс. руб. (1510,4*2*477), а была 455,379 тыс. руб. (798,912*2*285);

- рост прибыли в результате внедрения 2 комплексов оборудования составит 985,5 тыс. руб. (1440,9-455,4).

Потребность в электроэнергии представлена в приложении 2.

Реконструкция сети газоснабжения и реконструкция систем теплоснабжения птичников № 4-7 для ремонтного молодняка.

Данным проектом реконструкции предусматривается, не меняя технологического оборудования, назначения птичников, поголовья и системы содержания птицы, замена систем микроклимата, что существенно скажется на среднесуточных привесах птицы и сохранности поголовья ремонтного молодняка и позволит сократить затраты на теплоэнергию.

Годовой расход электроэнергии составляет 1208 тыс. кВт-ч. После проведения реконструкции затраты на электроэнергию составят 1127,55 тыс. кВт-ч.

Таким образом, экономия электроэнергии составляет 68,71 тыс. кВт-ч.

Тариф на электроэнергию – 0,854 тыс. руб. за 1 кВт-ч.

Условно-годовая экономия за счет снижения расхода электроэнергии составит: 12,23 тыс. руб. в год

Экономия тепла за счет реализации проекта составит 222 т.у.т. Стоимость т.у.т. составляет 141700 руб. Таким образом, Условно-годовая экономия составит 31,46 тыс. руб.

Сводные показатели экономии по техническому перевооружению птицеводческого производства представлены в таблице 2 приложения 2.

Основные пути улучшения использования оборотных средств ОАО «Барановичская птицефабрика» следующие:

1) снижение норматива запаса в днях за счет:

- сокращения времени доставки материальных ценностей путем выбора более скоростного вида транспорта при условии его эффективности, чтобы не вызвать резкого повышения стоимости доставки; (выбор более близкого поставщика; оптимального времени между двумя поставками; путем оптимизации транспортной партии);

- совершенствования технологии подготовки, переработки и хранения материальных ценностей;

- оптимизации страхового запаса, в т.ч. за счет нахождения более надежного поставщика.

2) снижение времени нахождения денежных средств в сфере обращения путем:

- совершенствования системы взаиморасчетов с клиентами и кредиторами;

- повышения финансовой дисциплины;

- использования компьютерных технологий.

3) сокращение стоимости оборотных средств за счет осуществления режима экономии, внедрения ресурсосберегающих технологий и замены дорогостоящих материальных ценностей более дешевыми, но без снижения качественных параметров.

Таким образом, на основе вышеизложенного можно сделать следующие выводы: на объемы, структуру и эффективность оборотных средств, оказывают влияние не только факторы, зависящие от условий и результативности работы коллектива, но и условия ценообразования, формирование себестоимости и налогообложения. Ускорение оборачиваемости оборотных средств сокращает потребность в них.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы.

Оборотные активы – это активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность, величина которых определяется ее масштабом и характером и зависит от продолжительности и специфики производственного цикла, состояния основных фондов предприятия, его взаимоотношений с контрагентами, а также макроэкономическими параметрами.

По результатам проведенного исследования можно выделить главные проблемы, сдерживающие развитие сельскохозяйственных предприятий:

- рост затрат на производство продукции, обусловленный несоответствием цен спроса завышенным ценам предложения продукции естественных монополий, приводящий к удержанию хозяйствующими субъектами уровня тарифных издержек в ценах производимых благ;

- слабо дифференцированная фискальная нагрузка от получаемых хозяйственных результатов приводит к изъятию неадекватных объемов финансовых ресурсов, из-за чего значительно замедляется процесс воспроизводства и возрастает роль кредиторской задолженности в структуре источников финансирования оборотного капитала;

- достижение хозяйствующими субъектами предела производственных возможностей, заложенных еще в социалистический период и, как следствие, возникновение необходимости перехода на новый уровень технологий производства и управления, которая оказалось невозможна в результате недоступности инвестиционных ресурсов.

Как следствие, наличие низкого уровня рентабельности хозяйственной деятельности, что не позволяет предприятиям накопить достаточный объем собственного оборотного капитала, а также привлекать в полной мере заемные ресурсы, в результате чего постоянно присутствует недостаток собственных и заемных источников формирования производственных запасов практически у всех исследуемых экономических субъектов.

По результатам анализа оборотных средств ОАО «Барановичская птицефабрика» сделан вывод о том, что и абсолютные, и относительные показатели оборотных средств говорят об улучшении эффективности их использования. Возрастает мобильность оборотных средств, их рентабельность и отдача. Лишь анализ обеспеченности оборотными средствами ОАО «Барановичская птицефабрика» выявил негативный момент - имеется значительный недостаток платежных средств для покрытия наиболее срочных обязательств. Обеспеченность предприятия оборотными средствами находится на крайне низком уровне, поэтому при поиске резервов увеличения эффективности использования оборотных средств руководству ОАО «Барановичская птицефабрика» основное внимание необходимо уделить повышению обеспеченности оборотными средствами, а именно – наиболее ликвидными активами. В нашем же случае руководство предприятия направляет средства на увеличение материальных ценностей, что в сложившейся ситуации может быть оправдано лишь при достаточно высоком уровне спроса на продукцию, сосредоточенную в запасах.

Оборотные средства ОАО «Барановичская птицефабрика» имеют недостаточно высокую скорость оборачиваемости и слишком продолжительное время одного оборота из-за сезонности работы предприятия. Для агропромышленного предприятия это является отрицательным результатом в управлении оборотными активами. Впрочем, эффективность оборотных активов ОАО «Барановичская птицефабрика» имеет тенденцию к увеличению.

Рост обеспеченности оборотными средствами предприятия может быть обеспечен ускорением их оборачиваемости в целом. В нашем случае основное внимание необходимо уделить ускорению оборачиваемости запасов и дебиторской задолженности ОАО «Барановичская птицефабрика».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анташов В. А. Управление оборотным капиталом на практике/ В. А. Анташов, Г. В. Уварова // Экономика. Финансы. Управление. - 2017. - №4. - С. 68-78.

2. Барышникова Н. Финансы организаций (предприятий).- М.: Проспект Науки, 2012.- 320 с

3. Бережной В. Бухгалтерский учет. Учет оборотных средств. Учебное пособие.- М.:Инфра-М, 2016.- 192 с

4. Богдановская Л. Анализируем баланс: оценка собственных оборотных средств / Л. Богдановская // Налоги и бухгалтерский учет. - 2015. - №5 (113). - С. 17-27

5. Егорова С. А. Организация производства -.А. СПб.: Питер, 2014. – 304 с.

6. Ефимова О.В. Финансовый анализ –М.: Экономика, 2007. –541с

7. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости– М.: Маркетинг, 2015 – 647 с

8. Ларионова И. Оптимизация управления оборотными средствами металлургического предприятия.- М.: НИТУ МИСиС.- 213 с

9. Павлов В.С. Оборотные средства в промышленности. Формирование и использование –М.: Финансы, 2012. –143с

10. Папковская П.Я. Теория бухгалтерского учета: учебник - Минск: Информпресс, 2012. – 411 с

11. Савицкая, Г.В. Анализ хозяйственной деятельности в промышленности Учебное пособие – 6-е издание, переработанное и дополненное– Мн.: Новое издание, 2010. – 704 с.

12. Самонова И. Финансы предприятий.-СПб.: Питер, 2014.- 208 с

13. Старков, Р.Ф. Оборотные средства: как измерить эффективность их использования? // Вопросы экономики. –2013. -№7. –с.72-81.

14. Стражева Н.С. Бухгалтерский учет.– Минск: Современная школа, 2011. – 944с.

15. Суша Г.Е. Экономика предприятия– М.: Новое знание, 2016. – 512 с.

16. Хиленко, П., Кардаш, Р. Обоснованность норматива и фактический расход. // Материально-техническое снабжение. –2014. -№6. –с.45-47.

Приложение 1

|

Источники формирования оборотных средств |

||

|

Собственные |

Заёмные |

Привлечённые |

|

Уставный фонд |

Краткосрочные кредиты |

Кредиторская задолженность за товрано-материальные ценности |

|

Резервный фонд |

Краткосрочные займы |

Задолженность по оплате труда |

|

Фонд накопления |

Коммерческие займы |

Задолженность бюджету и целевым бюджетным фондам |

|

Нераспредённая прибыль |

Задолженность фонду социальной защиты населения |

|

|

Источники, приравненные к собственным |

Задолженность прочим кредиторам |

|

|

Минимальная задолженность по зарплате и очислениям в ФСЗН |

Платежи заказчиков в части готовой продукции |

Остатки средств фонда потребления |

Минимальная задолженность по залогам за тару |

Прочие |

Рисунок 1- Источники формирования оборотных средств

Приложение 2

Таблица 1

Потребность в электроэнергии

|

Ед. изм. |

Показатели |

|||||||||

|

до реконструкции |

после реконструкции |

|||||||||

|

Птичник реммолодняка № 4 по г.п. |

||||||||||

|

1 |

Потребная мощность |

кВт |

75,5 |

66,4 |

||||||

|

2 |

Годовой расход электроэнергии |

тыс. кВт-ч |

302 |

265,6 |

||||||

|

Птичник реммолодняка № 5 по г.п. |

||||||||||

|

1 |

Потребная мощность |

кВт |

75,5 |

66,4 |

||||||

|

2 |

Годовой расход электроэнергии |

тыс. кВт-ч |

302 |

265,6 |

||||||

|

Птичник реммолодняка № 6 по г.п. |

||||||||||

|

1 |

Потребная мощность |

кВт |

75,5 |

66,4 |

||||||

|

2 |

Годовой расход электроэнергии |

тыс. кВт-ч |

302 |

№ п/п |

Наименование показателей |

|||||

|

Птичник реммолодняка № 7 по г.п. |

||||||||||

|

1 |

Потребная мощность |

кВт |

75,5 |

66,4 |

||||||

|

2 |

Годовой расход электроэнергии |

тыс. кВт-ч |

302 |

264 |

||||||

|

Птичник реммолодняка № 4по г.п. |

||||||||||

|

1 |

Потребная мощность |

кВт |

4,73 |

|||||||

|

2 |

Годовой расход электроэнергии |

тыс. кВт-ч |

66,75 |

|||||||

Таблица 2

Сводные показатели экономии по техническому перевооружению птицеводческого производства

|

Направления экономии затрат |

Экономия, тыс. руб. |

|

Реконструкция отделения сортировки яиц |

|

|

- экономия затрат на оплату труда и отчисления |

68,54 |

|

- экономия затрат за счет снижения боя и насечки |

1 |

|

Техническое перевооружение цеха содержании кур-несушек |

|

|

- рост прибыли |

985,5 |

|

Реконструкция сети газоснабжения и реконструкция систем теплоснабжения птичников № 4-7 для ремонтного молодняка |

|

|

- экономия электроэнергии |

12,23 |

|

- экономия теплоэнергии |

31,46 |

|

ИТОГО |

1098,73 |

-

Бережной В. Бухгалтерский учет. Учет оборотных средств. Учебное пособие.- М.:Инфра-М, 2016.- 192 с ↑

-

Хиленко, П., Кардаш, Р. Обоснованность норматива и фактический расход. // Материально-техническое снабжение. –2014. -№6. –с.45-47. ↑

-

1Хиленко, П., Кардаш, Р. Обоснованность норматива и фактический расход. // Материально-техническое снабжение. –2014. -№6. –с.45-47. ↑

-

Самонова И. Финансы предприятий.-СПб.: Питер, 2014.- 208 ↑

-

Самонова И. Финансы предприятий.-СПб.: Питер, 2014.- 208 ↑

-

Ефимова О.В. Финансовый анализ –М.: Экономика, 2007. –541с ↑

-

Ефимова О.В. Финансовый анализ –М.: Экономика, 2007. –541с ↑

-

Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости– М.: Маркетинг, 2015 – 647 с ↑

-

Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости– М.: Маркетинг, 2015 – 647 с ↑

-

Егорова С. А. Организация производства -.А. СПб.: Питер, 2014. – 304 с. ↑

-

Старков, Р.Ф. Оборотные средства: как измерить эффективность их использования? // Вопросы экономики. –2013. -№7. –с.72-81. ↑

-

Самонова И. Финансы предприятий.-СПб.: Питер, 2014.- 208 с ↑

-

Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости– М.: Маркетинг, 2015 – 647 с ↑

-

Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости– М.: Маркетинг, 2015 – 647 с ↑

-

Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости– М.: Маркетинг, 2015 – 647 с ↑

-

Ларионова И. Оптимизация управления оборотными средствами металлургического предприятия.- М.: НИТУ МИСиС.- 213 с ↑

-

Ларионова И. Оптимизация управления оборотными средствами металлургического предприятия.- М.: НИТУ МИСиС.- 213 с ↑

- «Документирование и инвентаризация»

- Социальная психология

- БИОРИТМЫ

- Системный подход при анализе потенциала организации на примере ОАО «Слониммебель»

- Специфика маркетинговых исследований на рынке труда, (на примере реально проведенного маркетингового исследования).

- Управление персоналом в производственной системе предприятия на примере ОАО «Слониммебель»

- Разработка и реализация конфигурации "Книжный магазин" в среде 1С

- Баланс и отчетность (Требования к бухгалтерской (финансовой) отчетности)

- "Основные этапы формирования налогового учета в РФ"

- Административные барьеры входа на российских рынках (Барьеры входа на рынок)

- Проектирование защищенной системы видеоконференцсвязи

- Проектирование маршрутизации в двух трёхуровневых сетях с использованием протокола EIGRP (Характеристика предприятия и его деятельность)