Баланс и отчетность (Понятие и основные элементы баланса)

Содержание:

Введение

Одним из важнейших условий функционирования экономики, и ее элементами в форме субъектов предпринимательства, инфраструктуры и органов исполнительной власти является наличие определенной и надежной информации, которая удовлетворяет ряду требований, а также позволяет принимать обоснованные решения на основе существующих данных.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете генерируется информация о финансовом состоянии экономического субъекта, которую определенное количество людей используют по-разному. Они являются внешними и внутренними пользователями финансовой отчетности, каждая из которых имеет свои цели. Для внутренних пользователей, то есть владельцев предприятия, финансовые отчеты необходимы для прогнозирования будущих периодов развития предприятия, для определения соотношения риска и результатов расходования определенных ресурсов. В свою очередь, внешние пользователи заинтересованы в платежеспособности и надежности финансового положения организации, а также в получении дивидендов от своих инвестиций.

Актуальность баланса в хозяйственной деятельности любого субъекта хозяйствования очевидна, и из многих форм финансовой отчетности бухгалтерский баланс должен признаваться в качестве основной и наиболее универсальной формы, поскольку видимость и уровень обобщения данных бухгалтерского учета являются в нем на качественно более высоком уровне. И самое главное, используя правильный анализ, вы можете получить информацию о финансовом положении организации, в определенный момент времени судить о ее платежеспособности, а также о ликвидности или не ликвидности ее активов, определять динамику ее деятельности. Абсолютные и относительные показатели, другими словами, определяют движение денежных средств и определяют причину, связанную с таким изменением. Одним из таких анализов является анализ ликвидности и платежеспособности организации, вертикальный анализ и другие виды.

Целью курсовой работы является раскрытие понимания баланса, как основной и единственной объективной формой бухгалтерской отчетности любого хозяйствующего субъекта.

Эта цель повлекла за собой постановку следующих задач, а именно:

- Понятие основных элементов баланса.

- Раскрытие структуры и основных элементов баланса.

- Рассмотрение основных реквизитов Формы Бухгалтерский баланс.

- Построение аналитического баланса.

- Анализ построения горизонтального баланса.

Оценить уровень ликвидности и платежеспособности на примере ООО «ФЭМЕЛИ» за период 2017-2018 г. И других целей. Необходимость решения этих проблем предопределила структуру работы. Курсовая работа состоит из 2 глав. Первая глава раскрывает теоретическую часть работы, основанную на концепции баланса в целом, а также на каждой из ее отдельных задач. Объект исследования, во второй главе с использованием аналитических таблиц, показателей и коэффициентов, раскрывает финансовое положение организации на примере общества с ограниченной ответственностью, сети гипермаркетов «ФЭМЕЛИ».

I.Бухгалтерский баланс: понятие, структура и классификация

1.1 Понятие и основные элементы баланса

Рассмотрим структуру баланса. Основным признаком, на котором строится бухгалтерский баланс, является разделение средств организации по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим, баланс представляет собой схематическую табличку, состоящую из двух равных частей: «Активная» и «Пассивная». В левой части баланса - активе, средства отражаются по их составу и местоположению, отражая размер богатства организации. К ним относятся: основные средства, нематериальные активы, запасы, денежные средства, инвестиции и т. д. Организации, отражающие долги - по источникам формирования (капитал, займы, займы, кредиторская задолженность и т. д.). Как активы, так и пассивы баланса характеризуют один и тот же объект, но с разных сторон, поэтому актив всегда должен быть равен обязательству, а форма отчетности называется «баланс». Со стороны активов это сумма средств, полученных фирмой, а со стороны обязательств - обязательства перед лицами, которые финансировали получение этих средств.

Баланс содержит данные на определенную дату. В экономической системе принято использовать для обозначения системы интервальных показателей, описывающих источники появления каких-либо ресурсов, а также степень их использования за определенный период времени. Например, возьмем баланс производства и использования ВВП, материальные балансы, такие как добыча угля, металла, распределение хлеба в населенных пунктах и т. д., а также баланс государственных доходов и расходов - баланс государства бюджет страны или бюджет населения, организации и т. д.

Основная задача бухгалтерского баланса как формы отчетности заключается в том, чтобы показать собственнику, какой объем капитала находится под его контролем, а также получить полную картину о движении денежных средств компании. Под капиталом организации понимается часть ее активов, остающаяся после вычета из нее всех обязательств.

«Требования к бухгалтерской (финансовой) отчетности: достоверное отражение финансового положения, финансового результата, движения внебюджетных средств за отчетный период; обязательная подготовка годовых и промежуточных отчетов, включение в нее данных всех структурных подразделений организации; подготовка бухгалтерской (финансовой) отчетности в валюте Российской Федерации; публикация отчетности, подлежащей обязательному аудиту; отсутствие режима коммерческой тайны в отношении бухгалтерской (финансовой) отчетности;

Правила обязательного соблюдения при составлении и сдаче бухгалтерской (финансовой) отчетности устанавливаются законодательством отчетного периода к годовой отчетности - с 1 января по 31 декабря включительно, представление одного экземпляра отчетности в органы государственной статистики по месту регистрации организации не позднее 3 мес. после окончания отчетного периода, регламенты формирования и представления бухгалтерской (финансовой) отчетности при реорганизации и ликвидации юридического лица.

Бухгалтерский баланс является основной формой отчетности и служит, как уже было сказано, основным источником информации для широкого круга пользователей, а данные бухгалтерской отчетности имеют интерес для широкого круга физических и юридических лиц, связанных хозяйственно-финансовыми отношениями с работой организации. Потребителей такого вида информации можно разделить на две группы: внутренние и внешние. К внутренним пользователям относятся руководители организации, специалисты, служащие и другие, имеющие доступ к финансовой отчетности. Они используют данную отчетность для контроля, планирования и управления и ответственны за принятые организационные решения.

Круг внешних пользователей гораздо шире, данных пользователей можно подразделить, в свою очередь, на пользователей, имеющих прямой интерес к финансовым показателям предприятия и косвенный интерес к ним.

К пользователям имеющим прямой интерес к финансовой информации можно отнести акционеров, которые постоянно следят за финансовым положением организации, изменением собственного капитала, ради получения выгоды в виде дивидендов за счет увеличения рыночной стоимости акций. Инвесторы изучают отчетность с позиции выгодности вложений собственных средств, в работу организации. Кредиторы оценивают насколько платежеспособна данная организация, а также ее надежность, как клиента. Партнеры по бизнесу оценивают финансовое благосостояние организации на основе продолжения сотрудничества и другое.

Пользователи проявляющие косвенный интерес к финансовой отчетности являются налоговые органы, оценщики, аудиторские и консультационные фирмы, эксперты, юристы, фондовые биржи, правительственные органы, информационные организации и прочее.

Так же следует выделить еще одну группу. Эта группа пользователей без финансового интереса. В нее входят органы статистики, аудиторские фирмы, биржи и т.д. Данная группа лиц проявляет интерес с целью проверки законности операций, с целью получения статистических данных, например, федеральная служба государственной статистики и другие.

У каждой из этих групп свои интересы. Например, руководство организации каждый день использует информацию о деятельности предприятия, для принятия управленческих решений сотрудники организации интересуются этим типом информации, чтобы оценить способность компании предоставлять им заработную плату и различные отчисления акционерам, партнеры и другие, интересны этой информацией для оценки финансовых перспектив и платежеспособности финансового субъекта, инвесторы хотят знать уровень дивидендных выплат, уровень риска и прочее. Также в отдельной группе может быть идентифицирован такой пользователь отчетной информации, как общественность. Это наемные работники, участники пенсионных фондов, клиенты, налогоплательщики, которые приобрели ценные бумаги компании. Общественность имеет право знать о деятельности организации в рамках экономической системы. Имеющаяся информация необходима для оценки возможного вклада компании в развитие общества, так как общество имеет право знать о сроках получения прибыли от ранее сделанного вклада.

1.2 Структура и системообразующие элементы баланса

По структуре бухгалтерский баланс представлен в виде двух вертикально расположенных таблиц, первая из которых содержит информацию о всех активах организации, а вторая - о всех пассивах. Окончательные суммы актива и обязательства, которые обычно называют «валютой баланса», всегда должны быть равны друг другу.

Баланс состоит из пяти разделов: I и II разделы (внеоборотные активы, оборотные активы) относятся к балансу активов. Каждая статья в активе расположена либо в порядке убывания, либо в порядке увеличения ликвидности. Разделы баланса III, IV и V (Капитал и резервы, Долгосрочные обязательства, Краткосрочные обязательства) представляют собой пассивную часть баланса. Статьи в пассиве баланса располагаются либо в порядке убывания, либо по возрастанию времени их погашения.

Согласно п. 20 ПБУ (Положение по бухгалтерскому учету) 4/99 «Бухгалтерская отчетность организации» баланс должен отражать следующие показатели по ряду статей.

Рассмотрим разделы и статьи Актива баланса.

I раздел

называется Внеоборотные активы- активы, которые носят характер длительного пользования (более 12 месяцев) и включает группы статей такие как:

Нематериальные активы.

В этот раздел включены такие статьи, как права на объекты интеллектуальной или промышленной собственности; Лицензионные патенты, товарные знаки, знаки обслуживания и другие аналогичные права и активы; Организационные расходы; Деловая репутация организации. В балансе они отражены по остаточной стоимости, то есть с вычетом НДС.

Основные средства

Статьями раздела являются земельные участки и объекты природопользования; здания, машины, оборудование и другие основные средства. С 2017 г., в бухгалтерском балансе статья «Незавершенное строительство» отсутствует. В балансе они показываются по остаточной стоимости.

К основным средствам относится имущество, которой владеет организация более 12 месяцев, которое не предназначено для продажи и способно приносить доход и используется для производства продукции, а также управленческих нужд.

До 01.01.11 организации могли установить в своей политике стоимостный критерий и относить активы к объектам ОС в пределах 20 000 руб. за единицу. Следует обратить внимание на отражение в отчетности результатов переоценки ОС, которую следует показывать на конец года, а не на начало следующего года, как было ранее.

Доходные вложения в материальные ценности

Имущество, которое фирма предпочитает использовать для сдачи в аренду, лизинг или прокат, учитывается по счету. По этой строке показывается стоимость такого имущества, но за вычетом НДС.

Финансовые вложения

Представляет собой долгосрочные инвестиции организации в доходные активы или ценные бумаги других организаций, а также вклады в уставные капиталы других организаций. В данную область так же можно отнести предоставленные данной организации займы и другое. Данный раздел завершает группа статей под названием отложенные налоговые активы.

Отложенные налоговые активы

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. По этой статье отражаются: сумма амортизации, которая начислена по бухгалтерскому учету в отчетном периоде, превышающая ту, что рассчитана по правилам налогового учета; переплата по налогу на прибыль, затраты материалов, еще не оплаченных при применении кассового метода и т.д.

II раздел – Оборотные активы.

Запасы

По статье «Запасы» показывается общая сумма материально-производственных запасов по с вычетом НДС. К статьям раздела относят сырье, материалы и другие похожие ценности; затраты на незавершенном производстве; так же готовая продукция, товары для перепродажи и товары отгруженные, а также расходы будущих периодов.

Налог на добавленную стоимость по приобретенным ценностям

НДС представляет собой косвенный налог (косвенным называется налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу). Владелец предприятия, производящего товары и услуги, продает их по цене (тарифу) с учётом прибавленной к изначальной цене товара сумму НДС и вносит государству соответствующую налоговую сумму из выручки. Выходит, так, что продавец является сборщиком, а покупатель — плательщиком данного вида налога.

Дебиторская задолженность

Статьи раздела: покупатели и заказчики; Векселя к получению; Задолженность дочерних и зависимых обществ, а также задолженность участников или учредителей по взносам в уставный капитал; и другие. При этом в эту строку вводятся долги, срок погашения которых равен или меньше 12 месяцев. Если срок погашения задолженности превышает 12 месяцев, то его сумма указывается в составе внеоборотных активов в строке «Прочие внеоборотные активы».

Финансовые вложения

Включает займы, не превышающие срок погашения 12 месяцев. К этой категории относят суммы краткосрочных финансовых вложений компании (акций, векселей, облигаций, предоставленных займов и т. д.)

Денежные средства и денежные эквиваленты.

Денежные остатки предприятия суммируются и отражаются в строке «Денежные средства», здесь они отражают:

- деньги в кассе компании, а также стоимость денежных документов, таких как почтовые марки, билеты, ваучеры и т. д.

- деньги на текущих счетах в банках

- деньги в иностранной валюте, хранящиеся на счетах в иностранной валюте в банках;

- другие средства, исключение - представляют собой депозиты, по которым начисляются проценты.

Денежные эквиваленты представляют собой высоколиквидные инвестиции, которые могут быть легко конвертированы в известную сумму денежных средств, а также подвержены незначительному риску изменения стоимости, например, инфляции.

Теперь мы переходим к рассмотрению второго раздела и статей бухгалтерского баланса «Обязательства», включая разделы III, IV и V.

Раздел III- Капитал и резервы

включает:

Уставный капитал

Под данным разделом понимается сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации. Уставный капитал – это минимальный размер имущества компании, который гарантирует интересы ее кредиторов. Размер уставного капитала организации не ограничен. Однако законодательством установлена его минимальная граница В открытых акционерных обществах она составляет 100 000 руб., в закрытых акционерных обществах – 10 000 руб. В обществах с ограниченной ответственностью минимальный размер уставного капитала составляет 10 000 руб. Уставный капитал может пополнятся за счет прибыли хозяйственного субъекта, а также целевых взносов учредителей. Виды вкладов в уставный капитал могут быть здания, сооружения, оборудование и другие материальные ценности.

Добавочный капитал

Добавочный капитал представляет собой источник средств предприятия, образуемых в результате переоценки имущества или продажи акций выше номинальной стоимости, а также других ситуаций вызвавшие прирост благосостояния организации. Формируется, в основном за счет: эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей).

Резервный капитал

Предназначен для сосредоточения создающихся резервов за счет прибыли согласно уставу предприятия, инфляционных резервов, образующихся при переоценке имущества, а также стоимости безвозмездно полученного имущества, кроме денежных средств, увеличивающих имущество акционерного обществ. Данная статья употребляется для финансирования предстоящих расходов по оплате отпусков работникам, ежегодного вознаграждения за выслугу лет, предстоящие затраты по ремонту основных средств и др.

Резервный фонд акционерных обществ, должен быть не менее 5 % от суммы уставного капитала общества и ежегодно на этот фонд общество должно отчислять не менее 5 % от суммы чистой прибыли, пока сумма резервного фонда не достигнет размеров, установленных учредительными документами.

Нераспределенная прибыль.

Представляет собой итог денежных средств. Показывается нарастающим

итогом за прошлый и отчетный год. Она учитывает суммы по:

нераспределенной прибыли прошлых лет;

непокрытому убытку прошлых лет;

нераспределенной прибыли отчетного года и непокрытому убытку отчетного года.

Раздел IV -Долгосрочные обязательства. Первой группой статей данного раздела являются:

Заемные средства

Эта статья отражает сумму заемных средств с учетом начисленных процентов, которые должны быть погашены через более чем 12 месяцев. Если срок долгосрочных кредитов и займов составляет менее 12 месяцев отчетного года, то они должны быть отражены как краткосрочные.

Статьи этой группы включают: Кредиты и займы, подлежащие погашению более 12 месяцев после отчетной даты.

Отсроченные налоговые обязательства

Когда расходы в бухгалтерском учете признаются позже, а доходы раньше, чем в налоге, фирмы откладывают налоговые обязательства. В этом случае сумма подоходного налога, которую компания обязана «доплатить», называется отложенным налоговым обязательством. Для расчета этого показателя налогооблагаемая временная разница умножается на ставку налога на прибыль.

Завершающий, V раздел называется Краткосрочные обязательства. В них входят:

Заемные средства

Это статьи о кредитах и займах, подлежащих погашению, в течении 12 месяцев. По данной статье отражаются банковские кредиты и займы, которые следует погасить в течении 12 месяцев после отчетной даты. В балансе отражается не только сумма, но и набежавшие проценты по кредиту.

«Если срок погашения долгосрочных обязательств по кредитам и займам на 31.12.11 составляет мене 12 месяцев, их следует отражать в балансе как краткосрочные – по стр. 1510 раздела V бухгалтерского баланса (письмо Минфина России от 28.01.10 № 07_02_18/01).»

Кредиторская задолженность

В эту группу входит наибольше число статей, а именно, такие статьи как: поставщики и подрядчики; Векселя к уплате; стоимость безвозмездно полученного имущества; разница между суммой, которую следует вернуть с виновных лиц за недостачу, и балансовой стоимостью пропавших вещей.

Несколько видов задолженности- задолженность перед зависимыми и дочерними обществами, перед персоналом организации, перед бюджетом и государственными внебюджетными фондами, а также виды задолженности участникам либо учредителям по выплате доходов.

Доходы будущих периодов

К данной статье, относят абонементную плату за пользование средствами связи или за перевозку пассажиров. К доходам будущих периодов относится разница между суммой, которую нужно взыскать с виновных лиц за недостачу, и балансовой стоимостью утраченного имущества.

Прочие обязательства

К данному отделу относят суммы долгосрочных обязательств, не нашедших отражения в предыдущих строках формы, это такие долгосрочные обязательства предприятия, которые не являются достаточно существенными для их отражения в отдельной строке. В данной строке могут отражать суммы задолженности перед поставщиками и подрядчиками, сроком погашения которой превышает 12 мес.; задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 мес.; суммы по страхованию и другие аспекты.

Так выглядит структура и системообразующие элементы баланса.

Глава II. Анализ Баланса

2.1.Основные реквизиты формы №1

Важнейшим документом финансовой отчетности является бухгалтерский баланс организации - Форма № 1. Его основное качество заключается в том, что он показывает структуру и состав активов компании, наличие собственных средств и пассивов, ликвидность, а также оборачиваемость, состояние и динамика оборотных активов кредиторской и дебиторской задолженности.

С 2013 года финансовая отчетность должна представляться один раз в год. В состав отчетности входят баланс (форма № 1 в соответствие с прежним приказом Минфина о формах бухгалтерской отчетности), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), отчет о целевом использовании полученных средств. В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций". Мы будем рассматривать только «Бухгалтерский баланс. Форма №1».

На основе того что на владение информацией о финансовом положении организации имеют право знать не только юридические лица (за исключением случав связанных с законодательством), это означает, что любое заинтересовавшееся лицо имеет право на получение информации. «Порядок предоставления государственной услуги установлен Административным регламентом "Обеспечение заинтересованных пользователей данными бухгалтерской (финансовой) отчетности юридических лиц, осуществляющих свою деятельность на территории Российской Федерации", утвержденным приказом Росстата от 20 мая 2013г. № 183, зарегистрированным в Минюсте России 08.11.2013№ 30338.» сообщает сайт Росстата и более того «Федеральным законом от 27.07.2010 № 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" установлено, что государственные и муниципальные услуги предоставляются заявителям на бесплатной основе (часть 1 статьи 8).»

Органы Росстата предоставляют данные о годовой финансовой отчетности любого предприятия. Для этого вам нужно знать только налоговый идентификационный номер (ИНН) интересующей компании. Это позволяет, рассмотрев анализ финансового состояния организации, по данным бухгалтерского баланса, мы можем проанализировать и оценить ее деятельность.

Например, рассмотрим анализ финансового состояния ООО «ФЭМЕЛИ». Сначала проанализируем структуру формы № 1

Как заполнить форму?

В левом верхнем углу формы указывается дата документа.

-Баланс составлен на 2018 г.

Чуть ниже указывается наименование предприятия, а также вид пред

предпринимательской деятельности

Общество с ограниченной ответственностью "ФЭМЕЛИ"

Код ОКУД

710001- по форме ОКУД (Общероссийский классификатор управленческой документации), данный код показывает, что данный документ является балансом предприятия.

Код ИНН

-2224148147

Важнейшим итоговым документом является бухгалтерский баланс организации - Форма № 1. Основным качеством является то, что структура и состав активов компании, наличие собственных средств и обязательств, ликвидность, а также оборачиваемость, состояние и динамика оборотных активов кредиторов и требует.

С 2013 года годовые отчеты должны представляться один раз в год.

Код ОКПО

-71385386

Общероссийский классификатор предприятий и организаций (ОКПО). Содержит восьми- или десятизначный номер юридического лица, который указывается в бухгалтерских документах.

Изменения к ОКПО вносятся Росстатом. Данный классификатор используется для ведения списка юридических лиц во всех государственных классификаторах и базах данных РФ для учета статистики.

Код ОКВЭД

- 52.11

ОКВЭД- Общероссийский классификатор видов экономической деятельности. Каждому коду присвоен тот или иной вид деятельности. Иными, словами это виды деятельности, зашифрованные в цифрах.

Код 51.11 для ОКВЭД. ООО «ФЭМЕЛИ» является видом деятельности под названием - «Розничная торговля в неспециализированных магазинах, преимущественно пищевыми продуктами, включая напитки, и табачными изделиями». Эта группа включает в себя:

- розничная торговля универсальным набором товаров в магазинах, где помимо основной продажи (более 50% оборота) продовольственных товаров, включая напитки и табачные изделия, также продаются одежда, мебель, бытовая техника, оборудование, косметика и т. д.

Код ОКОПФ

- 65

Наименование кода 65 по Общероссийскому классификатору организационно-правовых форм (ОКОПФ) на 2018 г - «Общество с ограниченной ответственностью»

В общероссийском классификаторе организационно-правовых форм (ОКОПФ) каждой организационно-правовой форме соответствует двухразрядный цифровой код, это и есть наименование организационно-правовой формы.

Код ОКФС

- 23

По Общероссийскому классификатору форм собственности. (ОКФС). По коду 23 стало известно, что ООО «ФЭМЕЛИ» является Собственностью иностранных юридических лиц.

Код ОКЕИ

-384

Общероссийский классификатор единиц измерения (ОКЕИ) с кодом 384 указывает на то что все данные указаны в тысячах

В последней строке указывается – юридический адрес предприятия.

Заполненную форму должен подписать главный бухгалтер и руководитель

Отрицательные и вычитаемые показатели должны быть заключены в круглые скобки.

2.2. Аналитический баланс

Аналитический баланс - это анализ, проводимый на основании формы №1 бухгалтерского баланса. Аналитическое сальдо обеспечивает визуальное изменение динамики статей баланса за отчетный период.

Этот анализ необходим для принятия управленческими решениями компании, выявления факторов, влияющих на финансовое состояние компании, а также для определения тенденций изменения финансового состояния компании, их возможных недостатков и положительного влияния некоторых факторов, другими словами о предприятии.

В проведении аналитического анализа на балансе предприятия большое количество физических лиц заинтересованы. Это владельцы, менеджеры, кредиторы, сотрудники, акционеры, инвесторы, поставщики и многие другие. Таким образом, все участники экономического процесса нуждаются в финансовом анализе.

Информационной базой для финансового анализа является в основном бухгалтерская документация. Прежде всего, это «Форма № 1 бухгалтерского баланса» (см. Приложение 1.)

Аналитический баланс хорош тем, что сводит и систематизирует те расчеты, которые, обычно осуществляет аналитик при ознакомлении с балансом. Именно из аналитического баланса можно получить целый ряд важных характеристик финансового состояния организации. К таким характеристикам относятся:

общая стоимость имущества организации, отраженная в итоговой строке баланса

+ 70 332 938,00 р.

стоимость иммобилизованных (внеоборотных) активов, (равная итогу раздела I баланса)

+ 46 461 393,00 р.

стоимость мобильных (оборотных) средств, равная итогу раздела II баланса

+ 23 871 545,00 р.

стоимость материальных оборотных средств (запасов)

+ 11 873 778,00 р.

величина собственных средств организации, равная итогу раздела III баланса

+ 14 938 128,00 р.

величина заемных средств, равная сумме итогов разделов IV и V баланса

+ 55 394 810,00 р.

величина собственных оборотных средств равна разности итогов разделов II и V

-4 886 315,00 р.

Собственные оборотные средства (СОС), или рабочий капитал– это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель дает оценку того, насколько платежеспособна организация и за счет чего она способна рассчитаться по своим обязательствам и по силам ли ей это.

Нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. Но по представленному балансу показатель СОС имеет отрицательную величину. Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Снижение величины собственных оборотных средств свидетельствует о неэффективном управлении оборотными активами и об увеличении риска в деятельности предприятия. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем. Классическим примером выступает отрасль быстрого питания (KFC), где данное негативное соотношение перекрывается сверхбыстрым операционным циклом, когда запасы практически сразу превращаются в денежную выручку.

При дальнейшем анализе показатель СОС сравнивают с величиной запасов организации. В нормальных условиях показатель СОС должен быть не просто положительным, но и не меньше величины запасов. (Величина запасов ООО «ФЭМЕЛИ» в 2018 г. равны 11 873 778,00 р.) Объясняется это тем, что запасы – это, как правило, наименее ликвидная часть оборотных средств, поэтому запасы должны финансироваться за счет собственных (и/или) долгосрочно привлеченных средств. Но не стоит забывать, что в сети гипермаркетов «ФЭМЕЛИ» находится собственная пекарня, данный факт можно в какой-то степени сравнить с примером KFC.

В ходе сравнительного анализа баланса следует обращать внимание на изменение удельного веса количества собственного оборотного капитала в стоимости имущества, на изменения в соотношении темпов роста дебиторской и кредиторской задолженностей, а также на соотношения темпов роста собственного и заемного капитала. При стабильной финансовой устойчивости у предприятия должна увеличиться в динамике часть собственного оборотного капитала, темп роста собственного капитала должен быть больше темпа роста заемного капитала, а темпы роста кредиторской и дебиторской задолженностей должны уравновешивать друг друга. Данные параметры сулят о положительной работе предприятия и увеличении нормы прибыли, что и является главной целью любой компании.

Таблицы аналитического баланса

Таблица 2.1

Таблица 2.2

2.3. Горизонтальный анализ бухгалтерского баланса.

Исходя из существующего баланса деловой активности компании, аналитики часто прибегают к построению горизонтального и вертикального баланса для определения динамики статей за период.

Другими словами, этот анализ также называется анализом динамики и структуры бухгалтерского баланса.

Горизонтальный анализ (горизонтальный анализ показателей отчетности) дает описание изменений статей баланса за отчетный период или динамику их изменений за ряд отчетных периодов.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста и увеличения (уменьшения).

Построение анализа горизонтального баланса

Как я уже говорил на сайте Росстата по ИНН организации, вы можете запросить отчет о ее предпринимательской деятельности. Нам удалось. В качестве наглядного примера приводится итоговый баланс Компании с ограниченной ответственностью (сеть гипермаркетов) RMK.

Горизонтальный анализ ООО "ФЭМЕЛИ" имеет вид:

Таблица 2.3

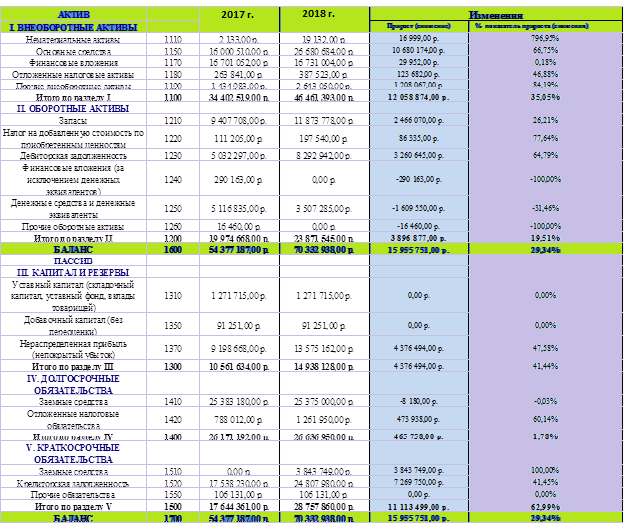

По данным баланса ООО ФЭМЕЛИ можно увидеть динамику, а именно:

В активе баланса наблюдается:

На основании данных по табл. 2.1 можно заключить следующее.

Увеличение внеоборотных активов в 2018 году по сравнению с 2017 годом на 12 058 874 руб. Это увеличение было обусловлено главным образом изменением основных средств на 10 680 174.

наблюдается увеличение оборотных средств на 3 896 877 руб. - в 2018 году по сравнению с 2017 годом это увеличение произошло за счет увеличения запасов (2 466 070 рублей) и дебиторской задолженности (3 266 455 рублей)

Наименее подвижная часть оборотных активов увеличилась наиболее значительно в абсолютном выражении - акции, но денежные средства сократились почти на 31,5%, и в 2018 году компания не делала никаких финансовых вложений. Наблюдается довольно значительное увеличение дебиторской задолженности - на 3 260 645,00 р. или 64,79%

Общая сумма активов по состоянию на 31 декабря 2018 года составила 70,332,938. по сравнению с 54 377 187,00 руб. на 31 декабря 2017 г. Это увеличение произошло в основном за счет увеличения объема внеоборотных активов на 66,0592% (до 46 461 393,00 млн. руб. по состоянию на 31 декабря 2018 г. с 34 402 519,00 руб. рублей на 31 декабря 2017 года) и увеличением объема оборотных активов на 19,51% (до 23 871 545,00 рублей по состоянию на 31 декабря 2018 года с 19 974 668,00 рублей по состоянию на 31 декабря 2017 года).

В 2018 году увеличение внеоборотных активов было вызвано, главным образом, увеличением балансовой стоимости основных средств, что, в свою очередь, было связано с расширением деятельности РСС и увеличением объема оборотных активов, в основном за счет к увеличению размера запасов (товаров для перепродажи), торговой и другой дебиторской задолженности (в частности, дебиторской задолженности за аренду и других услуг и рекламы поставщиков), а также подлежащих возмещению налогов (в частности, НДС подлежит возврату).

По состоянию на 31 декабря 2018 года совокупные обязательства составили 55 394 810,00 руб. По сравнению с 43 815 553,00 руб. По состоянию на 31 декабря 2017 года это увеличение произошло в основном за счет увеличения объема краткосрочных обязательств на 62,99% (до 28 757 860,00 рублей. По состоянию на 31 декабря 2018 года с 17 644 361,00 рублей. По состоянию на 31 декабря 2017 года год). Увеличение объема краткосрочных обязательств в основном связано с увеличением торговой и прочей кредиторской задолженности на 41,45% (до 24 807 980,00 руб.) По состоянию на 31 декабря 2018 г. с 17 538 230,00.

Общая стоимость имущества организации увеличилась за год на 15 955 751,00 руб., или 29,34%. Внеоборотные активы увеличились за период в большей степени, чем оборотные.

В пассиве баланса наблюдается:

Как следует из расчетов, представленных в табл. 1, увеличение стоимости пассивов за отчетный период на 15 955 751,00 р, или 29,34% обусловлено, главным образом, возрастанием собственных средств на 4 376 494,00 руб., или 41,44%. Долгосрочные обязательства за этот же период увеличились на 465 758,00 р. или 1,78%, а краткосрочные на 11 113 499,00 р. или 62,99% в относительном выражении.

Рост собственных средств произошел за счет роста нераспределенной прибыли в сумме 4 376 494,00 р. Уставный и добавочный капитал не изменились.

В составе краткосрочных обязательств скачкообразно возросла сумма заемных средств, которая составляет 3 843 749,00 р. в то время как за 2017 г. она составляла 0% и кредиторская задолженность — 7 269 750,00 р., или 41,45%. Рост кредиторской задолженности при этом не перекрывается увеличением денежных средств, что является отрицательной тенденцией в развитии предприятия.

2.4. Оценка уровня ликвидности и платежеспособности, на примере ООО «ФЭМЕЛИ» за период 2017-2018 гг.

Производительность любого хозяйствующего субъекта зависит от доступности и эффективности использования финансовых ресурсов.

В рыночной экономике финансовое состояние организации имеет первостепенное значение, этот принцип вытекает из того факта, что финансовая устойчивость организации является фактором ее благосостояния. Финансовая стабильность стимулирует интерес к компании со стороны поставщиков, банков, акционеров, инвесторов, налоговых органов и так далее. Обеспечение эффективного функционирования и развития организации требует экономически обоснованного управления ее деятельностью, а способность анализировать определенные показатели позволяет снизить риски или «усугубить» слабые стороны организации.

Финансовый анализ - это процесс, основанный на изучении данных о финансовом состоянии предприятия за определенный период и результатов его деятельности в прошлом с целью оценки будущих условий и повторных результатов деятельности.

Одним из этапов финансового анализа является расчет показателей (коэффициентов) финансового состояния организации. Коэффициенты финансового анализа дают возможность увидеть динамику результатов деятельности, а возможность анализа поможет определить причину таких изменений, что, в свою очередь, может указывать руководству организации на существующие проблемы и возможности их разрешения.

С 1 января 2017 года утверждены новые формы годовой бухгалтерской отчетности, утвержденные приказами Министерства финансов Российской Федерации № 66н от 2 июля 2010 года «О формах бухгалтерской отчетности организаций» и 10 октября 2017 года. № 124н «О внесении изменений в формы бухгалтерской отчетности организаций, утвержденные приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н».

Например, с 2017 года в формах бухгалтерской отчетности изменились коды строк, соответствующие определенным элементам отчетности.

По Форме №1 баланса можно рассчитать, коэффициенты, дающие оценку финансовому состоянию организации на определенную дату. Коэффициенты имеют определенные нормы. Отклонение от принятой нормы может иметь как положительный, так и отрицательный характер. Одними из показателей финансового состояния организации являются:

Показатели ликвидности и платежеспособности предприятия

Показатели финансовой устойчивости предприятия

Чьи коэффициенты позволяют дать оценку хозяйственной деятельности компании, в нашем случаи ООО «ФЭМЕЛИ»

Величина собственных оборотных средств (или функционирующий капитал) = Оборотные активы - Краткосрочные обязательства.

Он показывает, какая сумма останется в распоряжении предприятия, после погашения ею краткосрочных обязательств. В 2017 г. эта сумма составляла 2 330 307,00 р., но к 2018 года сильно упала и составила отрицательную величину, -4 886 315,00 р. То есть можно сделать вывод что в 2018 г, компания не смогла расплатиться по своим краткосрочным обязательствам перед кредиторами. И говорит о том, что расчет коэффициентов ликвидности уже не имеет смысла, т.к. понятно, что с отрицательной величиной собственных оборотных средств, активы предприятия считаются абсолютно ликвидны.

Отрицательный показатель говорит о том, что у предприятия «ФЭМЕЛИ» не только нет запаса прочности, но и при прочих равных условиях ей возможно придется погашать всю кредиторскую задолженность одновременно и возможно за счет основных средств, что сулит крупномасштабные убытки.

Заключение

По данным бухгалтерского баланса организации ООО «ФЭМЕЛИ» можно оценить ее активы и пассивы, можно судить о динамике собственных и прочих средств, динамике заемных средств, дебиторской и кредиторской задолженности и т. Д.

После курсовой работы автор пришел к следующим выводам, что бухгалтерский баланс дает наглядное представление о финансовом положении компании, а способность анализировать после того, как анализ баланса завершен, форма № 1 помогает найти решение. к различным проблемам, связанным с проблемой ликвидности. Платежеспособность и другие проблемы.

После построения аналитического баланса и расчета определенных коэффициентов, анализа окончательных показателей нам удалось выяснить, что финансовое положение компании РСС заметно ухудшилось в 2018 году. Это может быть вызвано многими факторами, например, фактом расширения компании, открытие дополнительных офисов в других городах за счет заемных средств у кредиторов. Нам также удалось выяснить, что:

Анализ показателей структурной динамики ООО «ФЭМЕЛИ» выявил довольно неблагоприятную тенденцию: 76% общего прироста имущества было достигнуто за счет увеличения внеоборотных активов, тогда как оборотные активы составляют всего 24%, что не очень хорошая тенденция. ,

При расчете суммы оборотных средств в 2018 году компания не смогла выплатить свои краткосрочные обязательства перед кредиторами, поскольку она имела отрицательное значение. Отрицательный показатель говорит о том, что компания «ФЭМЕЛИ» не только не имеет запас прочности, но при прочих равных условиях ей, возможно, придется погасить всю кредиторскую задолженность одновременно и, возможно, за счет основных средств, что обещает масштабные потери. Хотя, несмотря на отрицательный показатель стоимости оборотных средств, компания «ФЭМЕЛИ» является платежеспособной.

Мы выяснили, что на 1 р. долга величина задолженности «ФЭМЕЛИ» составляет 1.3 р. в 2017 г., что не сильно бьет по карману предприятия, но все равно отклоняется от нормы, а к 2018 г разрыв от нормы увеличивается еще на 0,67 доли. положение ухудшается, т.к. предприятие всегда должно стремиться к тому что величина дебиторской задолженности должна быть близка к значению кредиторской. У предприятия ФЭМЕЛИ в 2018 г. доля дебиторской задолженности составляет всего 25%, однако величина дебиторской задолженности должна составлять 75-90% всего объема кредиторской задолженности.

В 2018 г. предприятие ФЭМЕЛИ очень зависело от финансирования, это подчеркивает отрицательный показатель.

К 2018 г финансовое положение компании являлось весьма неустойчивым, и она не могла расплатиться по обязательствам средствами в наличной форме, а также доля оборотных активов не финансируется за счет собственных средств предприятия, т.к. в 2018 г. данный показатель был отрицательным.

Выяснили, что к 2018 г. часть запасов и затрат не финансируется за счет собственных источников.

Проанализировав ликвидность, выяснилось, что предприятие ООО «ФЭМЕЛИ» имеет чрезмерно низкий баланс текущей ликвидности.

Нам удалось выяснить, исходя из степени ликвидности баланса, ее можно охарактеризовать как недостаточную, а также определили, что у организации имеется дефицит платежей по наиболее ликвидным активам для покрытия наиболее срочных обязательств.

Будущие поступления на общую сумму 0,36% покрывают будущие платежи.

Определено, что у организации имеется недостаток собственного оборотного капитала, следовательно, нарушена финансовая устойчивость.

В ходе курсовой работы были поставлены следующие задачи:

Выявлены основные элементы баланса

Раскрыты структура и основные элементы баланса

Рассмотрены основные детали бухгалтерского баланса формы №1.

Аналитический баланс построен

Анализ построения горизонтального и вертикального баланса

Уровень ликвидности и платежеспособности оценивается на примере ООО «ФЭМЕЛИ» за период 2017–2018 гг. и другие задачи.

Итак, после анализа значимость баланса в хозяйственной деятельности предприятия подтверждает утверждение того, что баланс является главной и наиболее универсальной формой финансовой отчетности. Что касается ООО «ФЭМЕЛИ» можно сказать, что за красивой рекламой, щедрыми акциями и улыбающимися людьми на баннерах с рекламой, скрывается не настолько благополучное финансовое положение компании, в котором менеджеры хотят удостоверить нас, клиентов этого магазина.

Список использованной литературы

1. Абдукаримов И. Т. Роль и значение бухгалтерского баланса для управления финансами коммерческих предприятий. / И. Т. Абдукаримов // Актуальные вопросы экономики и управления. № 11 (045), 2018.- с. 12-22.

2. Бухгалтерский учет. Налогообложение. Аудит [Электронный ресурс] Бухгалтерский баланс. 1999-2014. URL: http://www.audit-it.ru/terms/accounting/balance_sheet.html.

3. Бухгалтерская (финансовая) отчетность: Учебник / Под ред. Проф. Ю.И. Сигидова и проф. А.И. Трубилина .- М .: ИНФРА-М, 2013. - 366 с.

4. Башкатова Л. И. Новый формат баланса. Составление отчетов. / Л.И. Башка-Това // Бухгалтерский учет № 2 за февраль 2018. С- 44-50.

5. Бухгалтерский баланс без ошибок. Главбух / под ред. Чернышева Е.Б. //. 2006 28 декабря. 112 страниц

6. Бухгалтерский учет для не бухгалтеров [Электронный ресурс] Бухгалтерский баланс (Форма №1) Инструкция, правила и порядок заполнения. URL: http://ustav-ooo.ru/buhgalterskiy-balans (дата обращения 14.05.2009)

7. Грасс Е. Ю. Анализ ликвидности баланса по новым формам бухгалтерской отчетности/ Е. Ю. Грасс//. Анализ финансово- хозяйственной деятельности 27 (282) – 2018. С.- 55-59

8. Ковалев В.В., Ковалев Вит. В. Анализ баланса, или Как понимать баланс.- 3-е изд., пере-раб. И доп.-Москва: Проспект, 2013. -784 с.

9. Мамошина О.В. Бухгалтерский баланс, как основная форма бухгалтерской отчетности (часть 2)/ О.В. Мамошиа // Социально экономические явления и процессы. № 3 (049), 2013.- С.- 100-105.

10. Поленова С.Н Проблемы учета. Международный бухгалтерский учет/ Поленова С.Н//. 2014 г. С. 34-41

- Счета и двойная запись (Исходные и основные постулаты Луки Пачоли)

- Общие принципы и правила формирования отчетности (Понятие, состав, назначение и общие требования, предъявляемые к бухгалтерской отчетности)

- Адаптация ребенка к школе

- Выбoр cтиля рукoвoдcтвa oргaнизaции

- Адаптация персонала в организациях разных типов (Анализ и совершенствование процесса адаптации персонала ООО «Караван»)

- Адаптация персонала в организациях разных типов»

- Теории происхождения государства(Характеристика происхождения и сущности государства)

- Корпоративная культура в организации (наперчивший ОСНОВЫ ИЗУЧЕНИЯ)

- Прибыль и рентабельность производственной организации, на примере реально существующей организации (на примере ОАО «Благовещенская Кондитерская Фабрика «ЗЕЯ»)

- Правовые основы организации нотариата (Понятие нотариата, правовые принципы нотариальной деятельности)

- Основные функции в системе менеджмента (Рекомендации по совершенствованию)

- Основные функции в системе менеджмента (Основные функции менеджмента)