Прибыль и рентабельность производственной организации, на примере реально существующей организации (на примере ОАО «Благовещенская Кондитерская Фабрика «ЗЕЯ»)

Содержание:

Введение

В рыночных условиях ключевым условием выживания и основой стабильной позиции предприятия является его финансовая устойчивость. Она отряжает состояние финансовых ресурсов предприятия, в котором можно свободно маневрировать финансовыми ресурсами, эффективно их использовать, обеспечивая бесперебойный процесс производства и реализации продукции, учитывая затраты на его расширение и обновление. Наличие эффективного финансового менеджмента необходимо для выживания и роста предприятия. Это поможет бизнесу эффективно использовать ресурсы, выполнить обязательства перед заинтересованными сторонами, получить конкурентное преимущество и подготовиться к долгосрочной финансовой стабильности.

Финансовый менеджмент включает планирование, организацию, контроль и мониторинг финансовых ресурсов для достижения целей хозяйствующего субъекта. Он должен стать частью ключевых процессов управления предприятием и быть включен в текущее планирование. Так, важной частью бизнес-плана должно быть улучшение финансового положения хозяйствующего субъекта. Поэтому основой роста финансовых показателей компании является совершенствование механизма получения прибыли. Механизм управления финансовыми результатами отражает совокупность соответствующих принципов, методов, управленческих, организационных и экономических мер, первоначальной целью которых является поддержание заданного уровня доходов. Этот механизм развивает различные цели, структуру, принципы и результаты каждой части механизма. Различные уточненные методологии и инструкции по его реализации включены в оптимальную разработку организационной части механизма, а также в обеспечение хорошей реализации руководством компании.

Объективная необходимость теоретического совершенствования и углубления прикладных исследований в выбранном направлении обусловила выбор темы работы, определила предмет, объект, основную цель и задачи исследования.

Цель работы – исследование прибыли и рентабельности производственной организации, на примере реально существующей организации (на примере ОАО «Благовещенская Кондитерская Фабрика «ЗЕЯ»)».

Для реализации этой цели поставлены следующие задачи:

- определить прибыль и рентабельность предприятия:;

- обосновать управление прибылью и рентабельностью;

- показать анализ прибыли и рентабельности ОАО «Зея»;

- осуществить разработку мероприятий по оптимизации прибыли и рентабельности ОАО «Зея»;

- рассчитать сводный экономический эффект от проведения мероприятий.

Предмет исследования - прибыль и рентабельность производственной организации, на примере реально существующей организации.

Объект исследования - ОАО «Благовещенская Кондитерская Фабрика «ЗЕЯ».

При написании работы были использованы теоретические методы исследования: анализ научной литературы; сравнительный анализ; обобщение; моделирование и эмпирические методы исследования.

Работа выполнена на основе трудов отечественных авторов, таких как А. М. Попович, И. П. Попович, С. А. Люфт и др.

1. Теоретические основы прибыли и рентабельности производственной организации

1.1. Прибыль и рентабельность предприятия: понятия, сущность

Прибыль – это превышение доходов над сопутствующими расходами на деятельность в течение определенного периода времени. Термины с похожими значениями включают в себя «доход», «заработок» и «маржа». Джон Кейнс отметил, что «прибыль – это двигатель, который управляет бизнесом». Каждый бизнес должен получать достаточную прибыль, чтобы выжить и расти в течение длительного периода времени. Это показатель экономического прогресса, улучшения национального дохода и повышения уровня жизни [8]. Нет сомнений, что прибыль является законным объектом, но ее не следует переоценивать. Менеджмент должен стремиться максимизировать свою прибыль, имея в виду благосостояние общества. Таким образом, прибыль является не только вознаграждением для владельцев, но и связана с интересами других слоев общества. Прибыль является критерием оценки не только экономической, но и управленческой эффективности и социальных целей [2].

Существуют определенные принципы формирования и распределения прибыли предприятия. В процессе управления осуществляется мониторинг организации производственного процесса и финансовой сферы компании. Оценивается структура финансового результата, определяются факторы, повлиявшие на него. Аналитики определяют сумму прибыли от продажи готовой продукции и заготовок, от инвестиционной и финансовой деятельности [9].

Каждая организация в рыночной экономике работает на прибыль. Это основная цель и показатель эффективности использования имеющихся ресурсов компанией. Существуют определенные особенности формирования прибыли, а также ее распределения. От правильности процесса зависит дальнейшее функционирование компании.

Механизм формирования и распределения прибыли предприятия предусмотрен законом. Это необходимо для стандартизации отображения финансовых результатов компании. Их деятельность становится более прозрачной, более легкой для понимания и оценки внешними пользователями [11].

Изучая процесс формирования и распределения прибыли предприятия, стоит отметить несколько особенностей. Порядок отображения финансового результата регулируется на законодательном уровне. Но процесс распределения прибыли оговаривается в уставе компании. Эта процедура также регулируется соответствующими положениями, которые развивают экономические услуги [3].

Рентабельность означает способность получать прибыль от всех видов коммерческой деятельности организации, компании, фирмы или предприятия. Он показывает, насколько эффективно руководство может получать прибыль, используя все имеющиеся на рынке ресурсы. Согласно Harward & Upton, «рентабельность – это способность данной инвестиции получать доход от ее использования».

Однако термин «рентабельность» не является синонимом термина «эффективность». Рентабельность является показателем эффективности; и рассматривается как мера эффективности и руководство по повышению эффективности. Хотя рентабельность является важным критерием для измерения эффективности, её степень не может рассматриваться как окончательное доказательство эффективности. Иногда удовлетворительная прибыль может означать неэффективность и, наоборот, надлежащая степень эффективности может сопровождаться отсутствием прибыли. Показатель чистой прибыли просто показывает удовлетворительный баланс между полученными значениями и приведенной стоимостью. Изменение операционной эффективности является лишь одним из факторов, от которых во многом зависит рентабельность предприятия. Кроме того, есть много других факторов, помимо эффективности, которые влияют на рентабельность [4].

Иногда термины «Прибыль» и «Рентабельность» используются взаимозаменяемо. Но в реальном смысле между ними есть разница. Прибыль – это абсолютный термин, тогда как рентабельность – это относительное понятие. Тем не менее, они тесно связаны и взаимозависимы, играя разные роли в бизнесе. Прибыль относится к общему доходу, полученному предприятием за указанный период времени, а рентабельность относится к операционной эффективности предприятия. Это способность предприятия получать достаточную прибыль на капитал и сотрудников, используемых в бизнес-операции [6].

Как справедливо отмечают Уэстон и Бригам, «для финансового менеджмента прибыль – это критерий эффективности и мера контроля, для собственников – мера стоимости их инвестиций, для кредиторов – запас прочности, для правительства – мера налогообложения, потенциал и основа законодательных действий, для страны прибыль является показателем экономического прогресса, национального дохода и роста уровня жизни», а рентабельность является результатом прибыли. Другими словами, не всякая прибыль ведет к рентабельности [5].

Повышение рентабельности вашего бизнеса включает в себя поиск путей увеличения доходов от продаж, а также снижение затрат и сравнительный анализ вашего бизнеса, чтобы увидеть, где вы можете сэкономить деньги [1].

Вот семь эффективных стратегий повышения прибыли:

1. Удаление убыточных товаров и услуг. Продукты или услуги с самой высокой валовой прибылью являются наиболее важными для вашего бизнеса.

2. Поиск новых клиентов. Новые клиенты могут помочь в развитии вашего бизнеса. Однако иногда это может быть самой дорогой стратегией для получения дополнительного дохода. В среднем на приобретение нового клиента уходит в восемь раз больше денег, чем на удержание текущего клиента.

3. Увеличение коэффициента конверсии. Повышение конверсии продаж в вашем бизнесе является одним из самых быстрых и недорогих методов увеличения прибыли вашего бизнеса [7].

4. Оценка текущей структуры цен. Повышение цен может оказаться не самой лучшей перспективой; однако небольшое увеличение цен может оказать существенное влияние на вашу валовую прибыль.

5. Уменьшение запасов. Контроль запасов – это хороший способ оптимизировать ваш бизнес и улучшить движение денежных средств.

6. Сокращение общих прямых затрат. Это окажет значительное влияние на вашу валовую прибыль.

7. Уменьшение основных расходов. Для многих предприятий они могут постепенно увеличиваться. Регулярный анализ основных расходов – это простой и эффективный способ повышения чистой прибыли [4].

Вывод. Ни одна из стратегий не может повысить рентабельность предприятия или перспективы долгосрочного успеха. Наиболее успешные компании тщательно анализируют поведение потребителей, чтобы определить лучшую цену для продуктов, одновременно исследуя ряд стратегий по сокращению фиксированных затрат, от аутсорсинга некритических рабочих функций до сокращения персонала до тщательного изучения вариантов медицинского обслуживания для своих сотрудников. Всесторонний анализ как ценовых, так и разумных мер по снижению затрат имеет наибольшие шансы на повышение рентабельности и устойчивости компании.

1.2. Управление прибылью и рентабельностью

Знание и использование путей повышения прибыльности предприятия очень важно для достижения успеха. Прибыль является положительным результатом и показателем эффективности хозяйственной деятельности предприятия. Она является одним из основных факторов самофинансирования предприятия. Более того, возможности предприятия в основном определяются тем, в какой мере его доход превышает издержки. Поэтому важную роль в деятельности предприятия играет не только прибыль, но и убытки. Они обычно могут показывать просчеты и даже ошибки в организации производства, а также в продажах.

Существует множество примеров того, когда компаниям, имеющим огромную клиентскую базу, приходилось закрываться по финансовым причинам. Это связано с тем, что у них не было стратегического плана, в котором указано, как их бизнес сможет достичь необходимого уровня прибыли. Вследствие чего предприятия были не в состоянии справиться с их основными задачами или расширить свои операции. Следует отметить, что самому процессу планирования прибыли уделяется мало внимания, при том, что именно стратегия долгосрочного планирования прибыли обеспечивает компании устойчивые конкурентные преимущества [11].

Помимо плана, необходимо выделить ключевые факторы, определяющие успех хозяйствующего субъекта, которые необходимо будет еженедельно отслеживать (рис.1).

Рис. 1. Основные факторы увеличения прибыли

Как правило, при проведении анализа способов повышения рентабельности производства, различается влияние внешних и внутренних факторов. К внешним факторам повышения рентабельности производства можно отнести расширение рынка сбыта продукции за счет снижения цен на производимые товары. Внутренние факторы считаются более значимыми, чем внешние. К ним относятся следующие: снижение себестоимости, увеличение объемов производства, увеличение рентабельности основных средств и т.д.[13]

Сокращение затрат, возможно, является самым быстрым и простым способом повышения прибыльности предприятия. Внедрение системы контроля затрат может принести немедленную экономию и обеспечить конкурентоспособность в долгосрочной перспективе. Однако необдуманное уменьшение расходов может привести к негативным стратегическим последствиям и тактическим потерям.

Основные способы снижения затрат:

− сокращение запасов;

− уменьшение прямых затрат;

− уменьшение косвенных затрат;

− сокращение накладных расходов;

− сравнение ключевых финансовых показателей затрат с аналогичными предприятиями в отрасли.

Любой результат, даже отрицательный, должен быть тщательно проверен, чтобы снизить затраты в будущем. Также быстрый и эффективный способ достижения максимальной прибыльности компании - это правильное управление ценами. Приемлемый уровень цен может увеличить прибыль гораздо быстрее, чем увеличение объема продаж, а неправильная цена так же быстро может сократить прибыль. Ключ к разработке комплексной стратегии ценообразования заключается в том, чтобы учитывать (и тем самым извлекать выгоду) тот факт, что потребности клиентов в ценах различаются, и устанавливать цены соответствующим образом.

Лучшая цена на товар - это не обязательно та цена, которая будет продавать наибольшее количество единиц продукции. Как правило, это та, которая максимизирует прибыльность хозяйствующего субъекта. Она должна быть достаточно высокой, чтобы покрывать расходы предприятия и помогать получать прибыль, но достаточно низкой, чтобы привлекать клиентов и наращивать объем продаж.

Вывод. Основной целью большинства изменений и улучшений, которые внедряются в системы предприятий, является повышение конкурентоспособности предприятия и повышение качества прибыли. Управленческие решения, которые используются для достижения этой цели, основаны на информации, и она, в свою очередь, является первым звеном в системе управления финансовыми результатами предприятия.

Вывод по первой главе. Характеризовать рентабельность производства поможет широкий спектр показателей. Наиболее важные из них могут включать следующие: рентабельность активов, рентабельность капитала, рентабельность продукции, рентабельность продаж и т.д.[14]

Таким образом, предприятие должно активно искать все возможные пути совершенствования производства, выполнить комплекс задач по обеспечению эффективного управления затратами, повышения эффективности использования материально-технической базы, роста объемов деятельности, повышения конкурентоспособности своей продукции, что будет способствовать росту его прибыли и рентабельности.

2. Анализ прибыли и рентабельности производственной организации ОАО «Благовещенская Кондитерская Фабрика «ЗЕЯ»

2.1. Организационно-экономическая характеристика организации

ОАО «Благовещенская кондитерская фабрика «Зея» - крупнейший производитель кондитерских изделий на Дальнем Востоке России. Фабрика была основана в 1933 году и выпускала галеты и сухари для нужд армии.

Сегодня Благовещенская кондитерская фабрика «Зея» - современное предприятие, входящее в Холдинг «Объединённые кондитеры» (с 2003 года). Предприятие состоит из трех производственных цехов: конфетного, бисквитно-вафельного и мармеладного. В конфетном цехе вырабатывается более 100 наименований конфет: помадные, пралиновые, сбивные, молочные и кремовые, на вафельной основе, шоколадные наборы на любой вкус. Бисквитно-вафельный цех выпускает более 40 сортов печенья, галет и вафель. Мармеладный цех постоянно радует сладкоежек разнообразной продукцией: мармеладом и зефиром.

Визитная карточка фабрики - печенье «Благовещенское», «Зея»; вафли «Сказка»; конфеты: «Школьные Амурские», «Амурские вкус ананас», «Птичье молоко Амурское»; ирис «Ирискино». Многие виды продукции отмечены медалями и дипломами региональных и международных профильных выставок. Кондитерские изделия фабрики пользуются популярностью среди покупателей. Качество продукции Благовещенской кондитерской фабрики «Зея» гарантирует тщательное соблюдение всех нормативов и ГОСТов Российской Федерации, а также европейских условий и стандартов производства. В 2009 году фабрика была сертифицирована по новой международной системе ИСО 22 000 («Система менеджмента безопасности пищевой продукции»). В 2010 году получен сертификат ГОСТ Р ИСО 9001-2008.

Благовещенская кондитерская фабрика «Зея» - активный участник социальной и общественной жизни города и области, а также признанный и уважаемый член делового сообщества Амурской области. Быть в составе Холдинга для фабрики - значит выполнять новые задачи и соответствовать заданному уровню. И это у кондитеров предприятия получается с успехом. Сегодня фабрика - стабильное предприятие, одно из ведущих на Дальнем Востоке, продукция которого пользуется спросом далеко за пределами области. Кондитерские изделия от «Зеи» знают и любят в Хабаровском и Приморском краях, Читинской и Магаданской областях, в Бурятии, Якутии, в районах Крайнего Севера. Матрица SWOT-анализа представлена в таблице № 1.

Таблица 1

Матрица SWOT-aнaлизa взаимосвязи внутренней и внешней среды деятельности ОАО «Благовещенская кондитерская фабрика «Зея»

|

Возможности -увеличение объемов потребительского рынка -государственное регулирование (например, ограничение численности и размещения объектов неорганизованного рынка) |

Опасности, угрозы -усиление конкуренции на розничном рынке; -государственное регулирование (антимонопольное регулирование, ограничение на открытие новых объектов и т.д.); -изменение предпочтений потребителей; -замедление темпов роста рынка |

|

|

Сильные стороны -высокая репутация у потребителей; -эффективная коммуникативная политика; -наличие торговых объектов с удачным месторасположением -наличие фирменного производства; |

Сила и возможности -в условиях роста емкости рынка завоевывать расположение потребителей путем использования эффективной коммуникативной политики, товаров фирменного производства; -деятельность властей (по ограничению |

Сила и угрозы -возможность развития за счет высокой репутации сети и лояльности у потребителей в условиях усиливающейся конкуренции; -защита от неблагоприятных политических факторов путем постоянного |

|

Слабые стороны -значительная доля товарных запасов; |

Слабость и возможности -снижения доли неорганизованной торговли увеличит |

Слабость и угрозы -в условиях ужесточающейся конкуренции повышать свои |

|

-недостатки в системе товародвижения; -высокие издержки обращения; -неэффективная система закупок товаров |

количество потенциальных покупателей; -рост благосостояния населения увеличит спрос на магазины современных форматов |

позиции путем внедрения эффективной маркетинговой стратегии |

Проведенный анализ показал, что для ОАО «Зея» существует реальная опасность – снижение конкурентоспособности, решить которую невозможно без проведения анализа финансового состояния.

Приведенный в данной работе анализ финансового положения и эффективности деятельности ОАО «Зея» выполнен за период с 31.12.2017 г. по 31.12.2019 г. на основе данных бухгалтерской отчетности организации.

Произошло общее увеличение активов в 2018 году по сравнению с 2017 годом на 19,43 % (+13 294 454 тыс. руб.), в 2019 году по сравнению с 2017 годом – на 35,5 % (+24 309 356 тыс. руб.). Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса: краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 13 597 766 тыс. руб.; дебиторская задолженность – 11 751 655 тыс. руб. Одновременно, в пассиве баланса прирост наблюдается по строкам: кредиторская задолженность – 14 918 972 тыс. руб.; нераспределенная прибыль (непокрытый убыток) – 10 379 285 тыс. руб.

Среди отрицательно изменившихся статей баланса можно выделить «долгосрочные финансовые вложения» в активе и «краткосрочные заемные средства» в пассиве (-987 638 тыс. руб. и -645 730 тыс. руб. соответственно). Собственный капитал организации за рассматриваемый период (31.12.12 г. –31.12.14 г.) существенно вырос (на 10 379 285,0 тыс. руб., или на 21,9%), составив 57 756 988,0 тыс. руб.

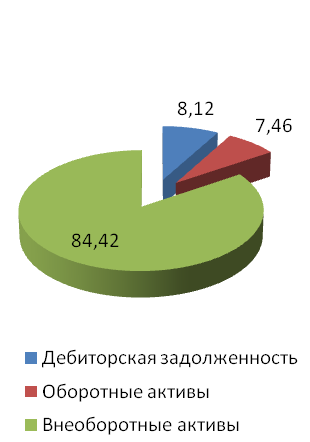

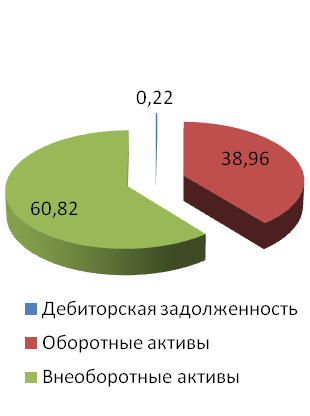

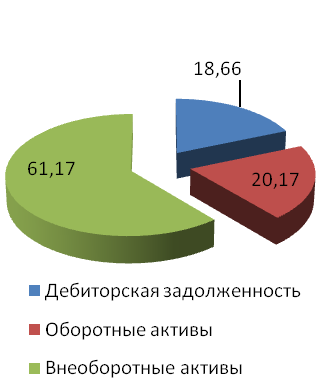

Активы на 31 декабря 2019 г. характеризуются следующим соотношением: 61,2% внеоборотных активов и 38,8% текущих. Активы организации за два последних года увеличились на 24 309 356 тыс. руб. (на 35,5%). Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 21,9%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Ниже наглядно представлено соотношение основных групп активов организации за 3 года.

2017 год 2018 год 2019 год

Рис. 2. Структура активов ОАО «Зея», %

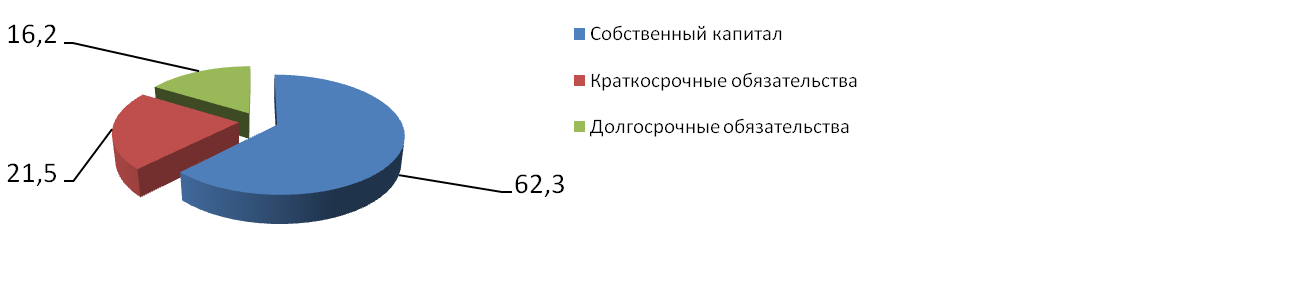

На диаграмме ниже наглядно представлена структура капитала организации.

Рис. 3. Структура капитала организации, %

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Рекомендуемое значение не менее 0,75. На 31.12.2019 год значение коэффициента составляет 0,785, то есть в пределах нормы.

Коэффициент финансирования показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования.

В таблице № 2 представлены коэффициенты финансовой устойчивости.

Таблица 2

Динамика коэффициентов финансовой устойчивости

|

Наименование показателя |

На 31.12.2017 г. |

На 31.12.2018 г. |

На 31.12.2019 г. |

Изменение 2018 г. к 2017 г. |

Изменение 2019 г. к 2017 г. |

||

|

Абсолютное, тыс. руб. |

Относительное, % |

Абсолютное, тыс. руб. |

Относительное, % |

||||

|

Коэффициент автономии |

0,692 |

0,623 |

0,623 |

-0,069 |

-9,97 |

- 0,069 |

-9,97 |

|

Коэффициент финансовой устойчивости |

0,917 |

0,873 |

0,785 |

-0,044 |

-4,80 |

-0,132 |

-14,39 |

|

Коэффициент финансирования |

2,251 |

1,650 |

1,651 |

-0,601 |

-26,70 |

-0,6 |

-26,65 |

|

Коэффициент маневренности собственных средств |

0,105 |

0,426 |

0,278 |

+0,321 |

+4,05 раза |

+0,173 |

+2,65 раза |

Коэффициент автономии организации на 31.12.2019 составил 0,623. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение указывает на оптимальное соотношение собственного и заемного капитала (собственный капитал составляет 62 % в общем капитале организации). За рассматриваемый период (с 31.12.2017 по 31.12.2019) наблюдалось ощутимое снижение коэффициента автономии на 0,07 (-9,97 %). Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Рекомендуемое значение не менее 0,75. На 31.12.2019 год значение коэффициента составляет 0,785, то есть в пределах нормы.

Величина коэффициента финансирования за 2019 год больше единицы (1,651), это свидетельствует о том, что опасности неплатежеспособности нет, компания сможет получить кредит.

Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Коэффициент маневренности собственных средств на 2019 г. составляет 0,278, и находится в пределах нормы.

Далее проанализирована финансовая устойчивость по величине излишка (недостатка) собственных оборотных средств.

В таблице № 3 представлен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

Таблица 3

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств, тыс. руб.

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

|||

|

На 31.12.2017 г. |

На 31.12.2019 г. |

На 31.12.2017 г. |

На 31.12.2018 г. |

На 31.12.2019 г. |

|

|

СОС1 |

-10 381 644 |

1 030 999 |

-10 388 346 |

+1 182 886 |

+1 030 945 |

|

СОС2 |

4 955 401 |

16 040 861 |

+4 948 699 |

+21 669 704 |

+16 040 807 |

|

СОС3 |

10 601 131 |

21 040 861 |

+10 594 429 |

+31 878 804 |

+21 040 807 |

По всем трем вариантам расчета на 31.12.2019 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период (31.12.17–31.12.19) улучшили свои значения.

Далее представлен анализ ликвидности и платежеспособности.

В таблице № 4 представлена динамика коэффициентов ликвидности и платежеспособности ОАО «Зея».

Таблица 4

Динамика коэффициентов ликвидности и платежеспособности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

||

|

На 31.12.2017 г. |

На 31.12.2018 г. |

На 31.12.2019 г. |

||

|

1. Коэффициент текущей (общей) ликвидности |

1,80 |

3,09 |

1,87 |

-0,07 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

1,87 |

3,09 |

1,8 |

-0,07 |

|

3. Коэффициент абсолютной ликвидности |

0,89 |

3,08 |

0,94 |

+0,05 |

На последний день анализируемого периода коэффициент текущей (общей) ликвидности не укладывается в норму (1,87 против нормативного значения 2). Более того следует отметить отрицательную динамику показателя – в течение анализируемого периода коэффициент снизился на -0,07.

Коэффициент быстрой ликвидности имеет значение, укладывающееся в норму (1,8). Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В течение всего рассматриваемого периода коэффициент быстрой ликвидности укладывался в нормативное значение. При норме 0,2 значение коэффициента абсолютной ликвидности составило 0,94. За весь анализируемый период коэффициент абсолютной ликвидности вырос на 0,05.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. В 2017 и в 2018 годах сумма краткосрочной дебиторской задолженности была меньше суммы краткосрочных кредитов и займов. Организация не могла в полном объеме покрыть среднесрочные обязательства. Наблюдался недостаток платежных средств: в 2017 году – 89 049 тыс. руб.; в 2018 году – 10 031 458 тыс. руб.

Однако в 2019 году ситуация поменялась в лучшую сторону. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочная дебиторская задолженность смогла полностью покрыть среднесрочные обязательства ОАО «Зея». Излишек платежных средств в 2019 году составил 12 308 377 тыс. руб. У организации имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств. Излишек платежных средств составил: в 2017 году - 5 054 035 тыс. руб.; в 2018 году - 31 711 368 тыс. руб.; в 2019 году - 3 732 882 тыс. руб.

Сумма долгосрочной дебиторской задолженности и прочих оборотных активов также превышает сумму долгосрочных обязательств за весь анализируемый период. В следующем пункте представлены показатели эффективности деятельности организации.

2.2. Анализ прибыли и рентабельности ОАО «Зея»

Финансовые результаты организации всегда выражаются в двух основных формах – доход и убыток. Если прибыль организации выше, чем расходы на производство (закупку) продукции, то деятельность трактуется как прибыльная. В случае, когда затраты превышают доход организации, то можно говорить об убыточности работы.

Оосновные финансовые результаты деятельности ОАО «Зея» за весь рассматриваемый период приведены в таблице № 5.

Таблица 5

Динамика финансовых результатов ОАО «Зея», тыс. руб.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение 2018г. к 2017 г. |

Изменение 2019 г. к 2017г. |

||||

|

2017 г. |

2018 г. |

2019 г. |

Абсолютное, тыс. руб. |

Темп прироста, +/- % |

Абсолютное, тыс. руб. |

Темп прироста, +/- % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка |

298 598 |

315 098 |

331 967 |

16 500 |

+5,5 |

33 369 |

+11,18 |

|

2. Расходы по обычным видам деятельности |

138 572 |

326 658 |

415 171 |

188 086 |

+35,7 |

276 599 |

+99,6 |

|

3. Прибыль (убыток) от продаж |

-62 104 |

-11 560 |

-83 204 |

-50 544 |

-81,4 |

-21100 |

-33,98 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

7 854 567 |

16 129 741 |

236 494 |

8 275 174 |

+5,4 |

420 607 |

-5,4 |

|

5. ЕBIT (прибыль до уплаты процентов и налогов) |

9 207 730 |

16 118 181 |

39 735 850 |

6 910 451 |

75,1 |

-2 297 279 |

24,9 |

|

6. Проценты к уплате |

3 648 342 |

2 532 672 |

1 893 450 |

-1 115 670 |

-30,6 |

-1 754 892 |

-48,1 |

|

7.Изменение налоговых активов и обязательств, налог на прибыль и прочее |

304 132 |

-511 542 |

3 648 342 |

-207 410 |

68,2 |

3 344 210 |

+11 раз |

|

8. Чистая прибыль (убыток) |

5 258 141 |

13 073 967 |

37 098 811 |

7 815 826 |

48,6 |

31 840 670 |

+ 6 раз |

Годовая выручка за 2019 год составила 331 967 тыс. руб. В течение анализируемого периода годовая выручка заметно выросла (на 33 369 тыс. руб.). Убыток от продаж за последний год составил -83 204 тыс. руб., что на 21100 тыс. руб. больше, чем в 2017 году. Повысился показатель чистой прибыли, оставшейся в распоряжении организации, на 31 840 670 тыс. руб. или в 6 раз. В таблице № 6 представлен анализ показателей рентабельности.

Таблица 6

Динамика показателей рентабельности, %

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменение 2018 г. к 2017 г. |

Изменение 2019 г. к 2017 г. |

||

|

+/- |

% |

+/- |

% |

||||

|

Рентабельность продаж по валовой прибыли |

80 |

81 |

83 |

+1 |

+101,25 |

+3 |

+103,75 |

|

Операционная рентабельность |

113,99 |

43,12 |

18,62 |

-70,87 |

-37,83 |

-95,37 |

-16,33 |

|

Рентабельность продаж по чистой прибыли |

17,61 |

41,49 |

111,75 |

+23,88 |

+235,60 |

+94,14 |

+634,58 |

|

Рентабельность активов |

7,68 |

16,00 |

40,00 |

+8,32 |

+208,33 |

+32,32 |

+520,83 |

|

Рентабельность собственного капитала |

12,00 |

25,69 |

64,23 |

+13,69 |

+214,08 |

+52,23 |

+535,25 |

Показатели рентабельности характеризуют относительную доходность, или прибыльность, измеряемую в процентах к затратам или ресурсам. Они отражают эффективность работы предприятия в целом, доходность различных направлений деятельности. Рентабельность активов (ROA) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия. Данный показатель называют нормой прибыли. Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала. В 2019 году произошло существенное увеличение рентабельности продаж по чистой прибыли (634,58 %), рентабельность активов (520,83 %), рентабельность собственного капитала (535,25 %). Рост значения связан: с увеличением чистой прибыли организации, с ростом тарифов на товары и услуги или уменьшением расходов на производство товаров. Также в 2019 году произошло незначительное увеличение рентабельности продаж по валовой прибыли (103,75 %).

Отрицательным показателем в 2019 году стала операционная рентабельность (на -16,33 %). Коэффициент операционной прибыли показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров. Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности.

Таблица 7

Динамика показателей деловой активности

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Изменение 2019 г. к 2017 г. |

|

|

+/- |

% |

||||

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

0,054 |

0,110 |

0,038 |

-0,016 |

-70,37 |

|

Срок погашения дебиторской задолженности, в днях |

6759 |

3318 |

9605 |

2846 |

+142,11 раза |

|

Длительность финансового цикла, дней |

6711 |

338 |

2620 |

-4091 |

-60,96 |

Данная таблица показывает, что повысился срок погашения дебиторской задолженности в 2,84 раза. Также увеличился срок погашения кредиторской задолженности в 296,27 раза. Это отрицательная тенденция, но есть и положительная тенденция – сокращение длительности финансового цикла на 60,96%. Сокращение финансового цикла приводит к увеличению прибыли за счет роста оборачиваемости товаров. При планировании своей деятельности предприятие должно отслеживать состояние длительности финансового цикла и при необходимости корректировать его путем изменения договорных условий с покупателями и поставщиками.

3. Пути повышения прибыли и рентабельности ОАО «Зея»

3.1. Разработка мероприятий по оптимизации прибыли и рентабельности ОАО «Зея»

Анализ финансового состояния, проведенный во второй главе, показал наличие нескольких уязвимых мест, из-за которых эффективность деятельности компании снижена:

- в 2019 году произошло снижение долгосрочных финансовых обязательств и краткосрочных заемных средств (-987 638 тыс. руб. и 645 730 тыс. руб.);

- незначительное увеличение собственного капитала ОАО «Зея» на 21,9%;

- снижение коэффициента автономии, не удовлетворяющему нормативу, к концу года меньше на 0,069 тыс. руб. или на 9,97%. Этот факт можно объяснить ростом краткосрочных обязательств перед поставщиками и подрядчиками;

- уменьшение текущей ликвидности, которая показывает сколько рублей оборотных активов приходится на 1 рубль текущих обязательств. Коэффициент текущей ликвидности не укладывается в норму (1,87 против нормативного значения 2). Также наблюдалась отрицательная динамика показателя – коэффициент снизился на 0,07;

- в 2019 году компания получила убыток от продаж (- 84204 тыс. руб.), более того наблюдалась отрицательная динамика;

- снижение операционной рентабельности в 2019 году на 83,67%;

- увеличился срок погашения дебиторской и кредиторской задолженностей;

- рост дебиторской задолженности. По горизонтальному анализу бухгалтерского баланса можно увидеть, что этот рост увеличился на 3,11 раз за анализируемый год. Так же произошло существенное увеличение кредиторской задолженности в 328 раз;

- в составе источников образования имущества за отчетный год произошли существенные качественные изменения в сторону значительного увеличения суммы краткосрочных обязательств в 3,5 раза;

- снижение стоимости основных средств. Это может означать как продажу основных средств, так и начисление амортизации, то есть физическое устаревание основных производственных фондов;

- увеличение управленческих расходов на 180 421 тыс. руб. или в 2 раза;

- рост налога на прибыль на 439 613 тыс. руб. или в 2,45 раза.

С целью совершенствования финансового состояния ОАО «Зея» были предложены следующие мероприятия:

1. Коэффициент автономии является важнейшим показателем финансовой устойчивости предприятия. Он показывает отношение общей суммы собственного капитала к итогу баланса предприятия, т.е. удельный вес общей суммы собственного капитала в итоге всех средств, авансированных предприятию. По нему судят, насколько предприятие независимо от заемного капитала.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов. Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования и поэтому оценивается положительно.

Исходя из этого можно сказать, что чем выше будет собственный капитал, а именно прибыль и меньше активы, тем выше коэффициент автономии.

2. Оптимизация текущей ликвидности возможна за счет повышения прибыльности деятельности и увеличения доли прибыли, остающейся в распоряжении предприятия (сокращения доли прибыли, направляемой на непроизводственные цели, выплаты дивидендов).

Один из методов поддержания текущей платежеспособности — соблюдение условия: долгосрочные обязательства привлекаются на финансирование внеоборотных активов, краткосрочные кредиты — на потребности в оборотных средствах. Если в компании уже получены краткосрочные кредиты на инвестиционные цели, и она испытывает финансовые затруднения с погашением долга — необходимо попытаться заместить краткосрочный кредит долгосрочным с отсрочкой погашения долга, это позволит повысить ликвидность предприятия.

Для роста текущей прибыльности необходимо:

- обеспечить прибыльность деятельности компании и ее рост;

- соблюдать финансовое правило: финансирование инвестиционной программы (вложений во внеоборотные активы) за счет долгосрочных, но не краткосрочных кредитов;

- осуществлять инвестиционные вложения в пределах получаемой прибыли и привлекаемых долгосрочных инвестиций с учетом состояния чистого оборотного капитала;

- стремиться к минимизации (разумной) запасов незавершенного производства, то есть наименее ликвидных оборотных активов.

3. Необходимо снизить возрастающие издержки операционной деятельности путем снижения затрат на сбыт и административных затрат.

4. Улучшить взаимоотношения с поставщиками, кредиторами, и получить от них таких же условий, какие предприятие предоставляет дебиторам.

5. Проводить рекламную кампанию для повышения уровня спроса на производимую продукцию и увеличения ее оборачиваемости.

Для снижения дебиторской задолженности необходимо:

1. Совершенствование порядка предоставления предприятиям централизованных кредитов.

2. Усиление юридической службы по обеспечению правовой силы хозяйственных договоров, взиманию просроченной дебиторской задолженности.

3. Использование в расчетах между партнерами системы скидок за своевременную и досрочную оплату отгруженной продукции.

Сокращать длительность отсрочек платежей надо, однако, стараясь не подвергать себя риску потерять клиентуру. Здесь могут быть полезны: учет векселей, продажа просроченной дебиторской задолженности банкам (факторинг), спонтанное финансирование, взаимозачеты, уменьшение предоставляемых отсрочек платежей. Вообще, необходимо хорошо изучить свой рынок, прежде чем принимать решение о сокращении средней длительности отсрочек. Оценивая свои нынешние отсрочки, следует выяснить, перевешивает ли прирост оборота (благодаря длительным срокам) убытки от этих длительных сроков. Необходимо также снизить удельный вес сомнительных клиентов, систематически напоминая дебиторам о пришедшем сроке расчета, проводя селективную политику по отношению к дебиторам. Полезно конечно, и поискать возможность повысить эффективность взаимодействия собственных коммерческих и финансовых служб, с тем, чтобы оперативно прекращать продажи клиентам, задерживающим платежи или совсем не оплачивающим товар.

Снижение дебиторской задолженности также можно достичь при сокращении договоров о поставки продукции с предоплатой. Оптимизировать кредиторскую задолженность за счет удлинения сроков расчета с поставщиками крупных партий товаров, но не в ущерб репутации предприятия.

Чтобы ускорить оборачиваемость, ОАО «Зея» необходимо: совершенствовать товародвижение и нормализовать размещение оборотных средств; полностью и ритмично выполнять планы хозяйственной деятельности; совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи; упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособирающим организациям; совершенствовать расчеты с поставщиками и покупателями; улучшать претензионную работу; ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования остатков денежных средств в кассах торговых предприятий, в пути, на расчетном счете в банке; свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец одежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности.

Так же ускорение оборачиваемости основных средств, помимо основных показателей, существенно зависит от организации финансовой работы на предприятии. В связи с этим особое значение имеет установление эффективных форм расчетов с потребителями работ и услуг. Систематический контроль за состоянием дебиторской задолженности, своевременное предъявление претензий к дебиторам и принятие мер к взысканию задолженности способствует снижению доли средств, находящихся в расчетных документах, и ускоряют оборачиваемость основных средств, повышая эффективность их использования и эффективность работы предприятия.

Существует достаточно большое количество мероприятий по повышению ликвидности и платежеспособности предприятий. К примеру, руководству предприятия следует стимулировать объемы продаж, за счет снижения цены и увеличения качества отпускаемой продукции. Вести систему ведения платежного календаря. Высвободить денежные средства за счет продажи свободных активов. Стараться поддерживать оборачиваемость запасов и дебиторской задолженности на оптимальном уровне. Для ускорения оборачиваемости активов, в долгосрочной перспективе, сдача в аренду оборудования.

Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия: первый путь — снижение себестоимости; второй путь — увеличение выручки, т.е. объема продаж. Для обеспечения стабильного роста прибыли необходимо постоянно искать резервы ее увеличения.

Резервы роста прибыли - это возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство, недопущение внереализационных убытков, совершенствование структуры продукции. Резервы выявляются на стадии анализа и планирования, а также в процессе выполнения планов. Анализ резервов роста прибыли определяет возможности ее увеличения. Основными источниками увеличения прибыли являются: увеличение объема реализации продукции; снижение себестоимости продукции; повышение качества товарной продукции; реализация продукции на более выгодных условиях и т.д. На счетах ОАО «Зея» в банке должны храниться минимально необходимые суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондов специального назначения и резервов основное внимание уделяется разработке мер по его погашению и предупреждению.

Для того чтобы увеличить собственные оборотные средства, предприятию можно рекомендовать:

1. Нарастить собственный капитал за счет внутренних и внешних источников.

2. Увеличение уставного капитала, снижение дивидендов и увеличение нераспределенной прибыли и резервов, подъем рентабельности с помощью контроля затрат и агрессивной коммерческой политики.

3. Увеличить долгосрочные заимствования (проценты ниже, возмещение растянуты во времени), то есть увеличение перманентного капитала предприятия.

4. Уменьшить иммобилизацию средств во внеоборотных активах (так как предприятие розничной торговли, большая часть основных средств представлена оборудованием для выкладки товаров, снизить которую возможно при подписании договоров с поставщиками продукции о обязательном предоставлении витрин на временное пользование, без оплаты за это оборудование).

Что касается продукции, то она должна быть высокого качества для широкого круга покупателей.

Следовательно, необходимо выпускать и закупать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая приобретение продукции, не пользующейся текущим спросом.

К основным путям сокращения производственных запасов относится их рациональное использование, своевременная ликвидация некачественной и неликвидной продукции, улучшения организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта.

Еще одним путем улучшения финансового состояния предприятия является повышение эффективности управления компанией, а также введение различных видов стимулирования персонала. Данный способ улучшения финансового состояния предприятия не требует существенной перестройки компании, как правило, оптимизация бизнес-процессов внутри компании может быть достигнута введением системы, позволяющий автоматизировать постановку задач для персонала, а также применением различных способов материального стимулирования, которые основаны на оценке вклада каждого сотрудника в общий результат коммерческой деятельности предприятия.

Также к одному из путей улучшения финансового состояния предприятия можно отнести выпуск новой продукции или предоставление новых услуг потребителям. Разработка стратегии развития предприятия, а также оценка рынка и выработка предложений по разработке новых видов продукции может проводиться как непосредственно сотрудниками компании, так и специалистами различных консалтинговых предприятий

Руководству предприятия также не стоит забывать о необходимости замены оборудования и о возможности внедрения новых технологий, которые позволят продавать товары или предоставлять услуги, пользующиеся большей популярностью на рынке. В любом случае, при поиске путей улучшения финансового состояния предприятия, необходимо тщательно оценить затраты, необходимые для реализации данных мероприятий, а также возможное увеличение прибыли, которое может получить компания.

3.2. Сводный экономический эффект от проведения мероприятий

В таблице № 8 представлен прогнозный отчет о финансовых результатах.

Таблица 8

Прогнозный отчет о финансовых результатах, тыс. руб.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение 2015 г. к 2019 г |

Изменение 2021 г. к 2015 г. |

|||||||||||

|

2019 г. |

2020 г. |

2021 г. |

2019 г. |

2020 г. |

2021 г. |

|||||||||

|

1. Выручка |

331 967 |

332 077,3 |

333 456,7 |

+110,3 |

+0,03 |

+1489,7 |

+0,45 |

|||||||

|

2.Себестоимость |

-57 840 |

-57 850 |

-57850 |

-10 |

+0,02 |

-10 |

+0,02 |

|||||||

|

3.Управленческие расходы, в т.ч.: аудиторские услуги расходы на обучение |

-357 331 114 345,90 46 453,10 |

-328 354,69 102 911,31 28 911,38 |

-298 932,76 84 876,40 10 789,94 |

-28 976,31 -11 434,59 -17 541,72 |

-8,1 -10 -37,76 |

-58 398,24 -29 469,5 -35 663,16 |

-16,34 -25,77 -76,77 |

|||||||

|

4.Прибыль (убыток) от продаж |

-83 204 |

-54 127,39 |

-32 127,88 |

-29 076,61 |

- |

-51 076,12 |

-61,39 |

|||||||

|

5.Прочие доходы и расходы, кроме процентов к уплате |

39 819 054 |

39 819 054 |

39 819 054 |

- |

- |

- |

- |

|||||||

|

6.EBIT (прибыль до уплаты процентов и налогов) |

39 735 850 |

39 764 926,61 |

39 795 727,94 |

+29 076,61 |

+0,07 |

+59 877,94 |

+0,15 |

|||||||

|

7. Проценты к уплате |

1 893 450 |

1 893 450 |

1 893 450 |

- |

- |

- |

- |

|||||||

|

8. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-743 589 |

-743 589 |

-743 589 |

- |

- |

- |

- |

|||||||

|

9.Чистая прибыль (убыток) |

37 098 811 |

37 127 887,61 |

37 158 688,94 |

+29 076,61 |

+0,08 |

+59 877,94 |

+0,16 |

|||||||

Таким образом, при проведении данных мероприятий, возможное увеличение выручки составит 1489,7 тыс. руб., возможное сокращение управленческих расходов в целом произойдет на 16,34 %. В результате этого снизится убыток от продаж на 51 076,12тыс. руб., увеличится EBIT и чистая прибыль.

В 2019 году наблюдалось снижение операционной рентабельности на 83,67%. В плановом 2020 году ожидается повышение операционной рентабельности на 25 %. Тогда составим прогноз динамики показателей рентабельности на 2020 год в сравнении с 2019 годом.

Таблица 9

Прогноз динамики показателей рентабельности, %

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

Изменение 2019 г. к 2020 г. |

Изменение 2021 г. к 2019 г. |

||

|

+/- |

% |

+/- |

% |

||||

|

1 |

23 |

4 |

5 |

6 |

7 |

8 |

|

|

Рентабельность продаж по валовой прибыли |

83 |

84 |

85 |

+1 |

+101,20 |

+2 |

+102,41 |

|

Операционная рентабельность |

18,62 |

23,28 |

28,19 |

+4,66 |

+1,25 |

+9,57 |

+1,51 |

|

Рентабельность продаж по чистой прибыли |

111,75 |

135,63 |

155,88 |

+23,88 |

+1,21 раза |

+44,13 |

+1,39 |

|

Рентабельность активов |

0,40 |

0,48 |

0,56 |

+0,08 |

+1,20 раза |

+0,16 |

+1,4 |

|

Рентабельность собственного капитала |

0,64 |

0,79 |

0,90 |

+0,15 |

+1,23раза |

+0,26 |

+1,41 |

В 2019 году наблюдалось снижение операционной рентабельности на 83,67%. При составлении прогноза на 2020 и 2021 годы операционная рентабельность выросла в 1,51 раза. Операционная рентабельность повысилась за счет увеличения прибыли до налогообложения. Остальные показатели также находятся в положительной динамике.

ЗАКЛЮЧЕНИЕ

В 2019 году у ОАО «Зея» наблюдалось незначительное увеличение собственного капитала относительно общего изменения активов. Данный показатель следует рассматривать как негативный фактор. Были предложены комплекс мер по увеличению собственного капитала. В частности, нарастить собственный капитал за счет внутренних и внешних источников.

В 2019 году наблюдалось снижение коэффициента автономии. Также необходимо увеличить собственный капитал.

Также произошло уменьшение текущей ликвидности. Были предложены ряд мероприятий по улучшению финансовой устойчивости. Оптимизация текущей ликвидности возможна за счет повышения прибыльности деятельности и увеличения доли прибыли, остающейся в распоряжении предприятия (сокращения доли прибыли, направляемой на непроизводственные цели, выплаты дивидендов).

Также следует отметить, что с положительной стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели: коэффициент автономии имеет хорошее значение (величина собственного капитала составляет 63 %); коэффициент финансовой устойчивости на 31.12.2019 год составляет 0,785, то есть в пределах нормы; величина коэффициента финансирования за 2019 год больше единицы (1,651), это свидетельствует о том, что опасности неплатежеспособности нет, компания сможет получить кредит; коэффициент маневренности собственных средств на 2019 г. составляет 0,278, и находится в пределах нормы; коэффициенты ликвидности соответствуют нормальному значению; абсолютная финансовая устойчивость по величине излишка собственных оборотных средств; рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ОАО «Зея».

Но также в ходе анализа были выявлены следующие проблемы финансового положения организации: отрицательная динамика рентабельности продаж; за последний год получен убыток от продаж (-83 204 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с предшествующим годом (-71 644 тыс. руб.). Поэтому компании было предложено провести мероприятия по повышению прибыльности и рентабельности. Существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия: первый путь — снижение себестоимости; второй путь — увеличение выручки, т.е. объема продаж. Для обеспечения стабильного роста прибыли необходимо постоянно искать резервы ее увеличения. ОАО «Зея» было рекомендовано снизить статью «управленческие расходы», повышение которой привело к убытку от продаж. Было предложено их снижение посредством сокращения статьи затрат на аудиторские услуги и на обучение.

В результате данного мероприятия возможно снижение следующих управленческих расходов: по статье расходов на аудиторские услуги на 25,77 % или на 29 469,5тыс.руб.; по статье расходов на обучение на 76,77 % или на 35 663,16 тыс. руб.

Совокупный экономический эффект показал что, при проведении данных мероприятий, возможное увеличение выручки составит 1489,7 тыс. руб., возможное сокращение управленческих расходов в целом произойдет на 16,34 %. В результате этого снизится убыток от продаж на 51 076,12 тыс. руб., увеличится EBIT и чистая прибыль.

Список использованных источников

- Абызова Е.В., Рощупкин Е.Ю. Управление прибылью и рентабельностью предприятия // Проблемы экономики и менеджмента. - 2016. - №4 (56). - [Электронный ресурс]. — Режим доступа — URL: https://cyberleninka.ru/article/n/upravlenie-pribylyu-i-rentabelnostyu-predpriyatiya (Дата обращения: 25.03.2020)

- Абрютин М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютин, А. В. Грачев. - М.: Дело и Сервис, 2017. - 153 с.

- Абчук, В.А. Менеджмент: уч. для вузов. – 4-е изд., перераб. и доп.: учебник для вузов. / В.А. Абчук. – Спб: Изд-во Михайлова В.А., 2017. – 469 с.

- Абдуллаева, Т. К. Управление организационным развитием [Текст]: учебное пособие / [Абдуллаева Т. К., Магдиева М. Н.]. - Махачкала: Дагестанский гос. технический ун-т, 2017. - 211 с.

- Авдеенко И. А., Каёв Ю. А. Факторы повышения прибыли и рентабельности // И.А. Авдеенко, Ю.А. Каев – Новая наука: от идеи к результату, 2016. – С. 112-114.

- Агаркова Л.В. и др. Организационно-технологическое обеспечение расширенного воспроизводства в сельском хозяйстве региона / Л.В. Агаркова, Т.Г. Гурнович, А. С. Безлепко // Международные научные исследования. – 2016. – № 3 (16). – С. 67-71.

- Андруник, А. П. Менеджмент [Электронный ресурс]: учебное пособие: / Андруник А. П. - Пермь: ПНИПУ, 2018. - 1 электрон. опт. диск (CD-ROM).

- Афанасьев, В. Г. Основы менеджмента [Текст]: учебник для бакалавров / В. Г. Афанасьев. - Москва: Авиашк. Аэрофлота, 2017. - 400 с.

- Бердников А. А. Анализ прибыли и рентабельности организации: теоретический аспект // Бердников А. А. – М.: Молодой ученый, 2017. – С. 111-113.

- Головачев А.С. Экономика организации (предприятия) [Электронный ресурс]: учебное пособие / А.С. Головачев. — Электрон. текстовые данные. — Минск: Вышэйшая школа, 2015. — 688 c.

- Головин, А. А. Основы менеджмента: учебник для бакалавров [Текст] / Головин А. А., Петрачкова Ю. Л. - Курск: Курский ин-т кооперации (фил.) «Белгородский ун-т кооперации, экономики и права», 2017. - 299 с.

- Гуськов, Ю. В. Основы менеджмента [Текст]: учебник: по специальности «Менеджмент организации» / Ю. В. Гуськов. - Москва: ИНФРА-М, 2017. - 264 с.

- Евсеева, С. А. Научно-практические основы менеджмента организации [Текст]: учебное пособие / С. А. Евсеева, И. П., Красовская, Л. А. Стрельникова. - Санкт-Петербург: Изд-во Санкт-Петербургского политехнического ун-та, 2017. - 142 с.

- Егоршин, А. П. Основы менеджмента [Текст]: учебник / А. П. Егоршин. - 3-е изд., доп. и перераб. - Москва: ИНФРА-М, 2017. - 348, [1] с.

- Ивашкевич, Т. В. Методы исследований в менеджменте [Текст]: практикум / Т. В. Ивашкевич, А. И. Ковалев. - Омск: Омский фил. Финуниверситета, 2018. - 107 с.

- Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью // Ковалев В. В. – М.: Проспект, 2018. – 310 c.

- Кокодей, Т. А. Основы менеджмента [Текст]: учебное пособие / Т. А. Кокодей; Севастопольский нац. технический ун-т. - Севастополь: СевНТУ, 2017. - 180 с.

- Колосова, В. В. Основы менеджмента [Текст]: учебное пособие / В. В. Колосова, М. В. Сазонова, О. И. Трегубова. - Москва: Перо, 2018. - 95 с.

- Комарова, Н. В. Основы менеджмента [Текст]: учебник / Н. В. Комарова. - Москва: Доброе слово, 2017. - 151 с.

- Мескон, М.Х. , Альберт М., Хедоури Ф. Основы менеджмента: учебник для вузов. / М.Х. Мескон - М.: Дело, 2017. – 890 с.

- Морозова А.М., Арефьева С.Г. Механизм управления прибылью и рентабельностью предприятия (организации) // Проблемы экономики и менеджмента. - 2016.- №9 (61).- [Электронный ресурс]. — Режим доступа — URL: https://cyberleninka.ru/article/n/mehanizm-upravleniya-pribylyu-i-rentabelnostyu-predpriyatiya-organizatsii (Дата обращения: 25.03.2020)

- Набиева, Л. Г. Основы менеджмента и маркетинга [Текст]: учебное пособие / Л. Г. Набиева, Л. М. Давлетшина. - Казань: Изд-во Казанского ун-та, 2017. - 161 с.

- Назимко, В. К. Основы менеджмента [Текст]: учебно-методическое пособие / В. К. Назимко, Е. В. Кудинова. - Ростов-на-Дону: Феникс, 2017. - 255, [1] с.:

- Основы менеджмента [Электронный ресурс]: практикум / сост. Зеленова Е. В. - Муром: МИ ВлГУ, 2018. - 1 электрон. опт. диск (CD-ROM).

- Полянин, А. В. Современные аспекты управления развитием организации на основе затратного подхода [Текст]: монография / А. В. Полянин, И. А. Докукина. - Курск: Планета+, cop. 2017. - 210 с.

- Попович, А. М. Основы менеджмента [Текст]: учебное пособие / А. М. Попович, И. П. Попович, С. А. Люфт. - Омск: Изд-во Омского гос. ун-та, 2017. - 506 с.

- Порохин, А. В. Основы менеджмента [Электронный ресурс]: слайд-конспект лекций: текстографические учебные материалы / А. В. Порохин, Ю. Н. Соина-Кутищева. - Новокузнецк: КемТУ, 2018. - 1 электрон. опт. диск (CD-ROM).

- Правовые, социально-экономические и гуманитарные аспекты организационного развития в сфере образования, науки и бизнеса [Текст]: материалы международной научно-практической конференции (1 июля 2017 года, г. Новороссийск) под. ред. В. В. Пономарева, Т. А. Куткович. - Новороссийск: Московский гуманитарно-экономический ин-т, Новороссийский фил.; Ставрополь: Логос, 2017. - 135 с.

- Рассел, Джесси. Рентабельность // Джесси Рассел. – М.: Книга по Требованию, 2016. – 102 c.

- Совершенствование системы управления предприятиями на основе эффективных информационных технологий [Текст] / Л. А. Васин [и др.]; под ред. Л. А. Васина. - Тула: Изд-во ТулГУ, 2017. - 165 с.

- Советов, П. М. Информационно-аналитическая система мониторинга в управлении предприятием [Текст]: учебное пособие / П. М. Советов, Р. Г. Селезнев. - Вологда: [б. и.]; с. Молочное: Вологодская гос. молочнохозяйственная акад. им. Н. В. Верещагина, 2017. - 87 с.

- Тарасенко, В. В. Основы менеджмента [Текст]: учебное пособие / В. В. Тарасенко, А. Ф. Гузаирова. - Оренбург: Руссервис, 2017. - 132 с.

- Тенденции и перспективы развития экономики и менеджмента в России: взгляд в будущее [Текст] = Trends and prospects economic and management in Russia: a look into the future: материалы XI Межвузовской студенческой научно-практической конференции, 13 мая 2017 г. / [редкол.: О. Н. Гегечкори (отв. ред.) и др.]. - Калининград: Изд-во ФГБОУ ВПО «КГТУ», 2017. - 198 с.

- Федосова, Т. С. Основы менеджмента [Электронный ресурс]: электронное учебно-методическое пособие / Т. С. Федосова. - Новосибирск: НГПУ, 2018. - 1 электрон. опт. диск (СD-ROM).

- Эффективные технологии менеджмента для российской экономики [Текст]: тематический сборник научных трудов 68-й студенческой научно-практической конференции / [редкол.: Н. В. Мелихова (гл. ред.), Ю. В. Бабанова]. - Челябинск: ЮУрГУ, 2017. - 186, [1] с.

- Правовые основы организации нотариата (Понятие нотариата, правовые принципы нотариальной деятельности)

- Основные функции в системе менеджмента (Рекомендации по совершенствованию)

- Основные функции в системе менеджмента (Основные функции менеджмента)

- Баланс и отчетность (Понятие и основные элементы баланса)

- Счета и двойная запись (Исходные и основные постулаты Луки Пачоли)

- Общие принципы и правила формирования отчетности (Понятие, состав, назначение и общие требования, предъявляемые к бухгалтерской отчетности)

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Теоретические аспекты управления каналами сбыта)

- Определение, основные задачи, функции бухгалтерского учета.(История возникновения и развития бухгалтерского учета)

- Международный валютный фонд: цели, функции, особенности (Общая характеристика МВФ )

- Основные функции в системе менеджмента

- Теории происхождения государства(Характеристика происхождения и сущности государства)

- Корпоративная культура в организации (наперчивший ОСНОВЫ ИЗУЧЕНИЯ)