Анализ оборотных средств предприятия и разработка мер по повышению эффективности их использования.

Содержание:

ВВЕДЕНИЕ

Вопросы эффективного управления оборотными средствами в настоящий момент особенно актуальны. Современная неустойчива экономическая среда и кризисные явления в экономике требуют от современных предприятий оптимального управления системой финансирования оборотных средств и их использованием. Руководителю необходимо изыскивать новые источники финансирования оборотных средств, их пополнения, анализировать производительность труда и эффективность использования оборотных средств.

Состояние и развитие оборотных средств, считается одним из значимых факторов обеспечения конкурентоспособности предприятия. Оборотные средства, гарантируют беспрерывность и качество процесса производства, и определяет его финансовое состояние.

Актуальность исследования вопросов анализа оборотных средств обоснована тем, что оптимальная величина оборотных средств на предприятии — это залог успешного функционирования компании на рынке, сбыта реализации продукции, управления расчетно-платежной дисциплиной. Эффективное управление оборотными средствами способствует росту прибыли и финансовой устойчивости предприятия.

Целью курсовой работы является анализ оборотных средств предприятия и разработка мер по повышению эффективности их использования.

Задачами работы стали:

- изучить теоретические аспекты анализа оборотных средств предприятия;

- проанализировать финансовое состояние предприятия и эффективность использования оборотных средств;

- разработать меры по повышению эффективности использования оборотных средств.

Объектом исследования стал Губахинский хлебокомбинат — ООО «ГубахаХлеб».

Предмет исследования — оборотные средства предприятия.

Методологию исследования составили ряд методов – метод сравнения, метод относительных и абсолютных величин, метод описания, индукции, дедукции.

Для написания работы были использованы труды таких авторов как Н.А. Хромых, Г.В. Шадрина, М.О. Китаева и других.

Структура курсовой работы включает в себя введение, основную часть, выводы и предложения и список использованных источников.

1. Теоретические аспекты анализа оборотных средств

Понятие оборотных средств и особенности управления ими

Эффективное управление оборотными средствами — это залог бесперебойной работы компании. Необходимый для работы объем оборотных средств каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса[1]. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности[2].

Организация управления оборотными средствами является неотъемлемой частью управления финансами в бизнесе. Цель управления изучаемыми видами активов заключается в формировании баланса ликвидности и платежеспособности предприятия, т.к. данные активы и обязательства непосредственно связаны с поступлением и оттоком денежных активов[3].

От того, насколько грамотно осуществляется работа с оборотными средствами, зависит оборот компании и эффективность использования её активов. Задачи управления оборотными средствами следующие:

- Установление лимитов задолженностей, причем как общих, так и на конкретных контрагентов.

- Формирование таких параметров сделок, которые минимизируют риски неуплаты от контрагентов.

- Анализ и оценка состояния задолженности дебиторов по периодам – неделя, месяц, отчетные даты.

- Претензионная работа и организация взыскания просроченных задолженностей, в т.ч. через судебные органы.

- Сокращение расходов путем своевременных оплат.

- Анализ прогнозируемых ущербов, связанных с самим наличием таких активов, как оборотные средства[4].

Организация управления оборотными средствами должно быть катализатором роста реализации товаров, работ, услуг, а также формированию стабильности финансово-экономического состояния бизнеса. Кроме того, погашение долгов дебиторов в пределах установленных сроков – это дополнительная возможность повышения ликвидности и ликвидации дефицита оборотных ресурсов. Управление оборотными средствами - это процедура, состоящая из нескольких этапов.

1. Планирование. Данный этап характеризуется подготовкой финансово-экономических и юридических заключений, которые позволяют заключать договора с отсрочкой платежа по дебиторам и договора с конкретными сроками оплаты задолженности кредиторам. По сути данный этап реализуется в кредитной политике конкретной организации.

2. Организация. Этап представляет собой распределение ответственности между работниками предприятия по работе с поддержанием необходимого уровня оборотных средств на предмет документального взаимодействия, согласования сроков расчетов, поставок, оказания услуг, корректировки заявок и т.д.

3. Анализ. Данный этап является ключевым, т.к. именно в ходе его выявляются «проблемные контрагенты», принимаются решения по оптимизации расчетов, либо по выводу задолженности в категорию просроченной.

4. Принятие решений и контроль – этот этап функционирует в течение всего цикла управления, но наибольшее влияние оказывает на просроченную задолженность и неликвидные запасы, когда информация появляется у первых лиц предприятия, и контрольная работа становится многоуровневой вплоть до реализации неликвидов, закрытия задолженности либо до судебного разбирательства.

Качественное управление оборотными средствами формирует принятие правильных решений в отношении основных аспектов финансовой работы:

- учет задолженности как дебиторов, так и перед кредиторами должен осуществляться на любую отчетную дату;

- учет наличия ТМЦ и их движения;

- по каждому факту просрочки по долгам или поставкам должен производиться анализ причин и отклонений от нормального функционирования взаимоотношений с контрагентом;

- необходимо систематизировать и совершенствовать кредитную политику предприятию и его платежную дисциплину;

- формировать систему ненавязчивого многоуровневого контроля за состоянием оборотных средств[5].

Реализация рассмотренных выше этапов управления невозможна без определения оценки эффективности использования оборотных средств. Для этого используется следующий ряд показателей: коэффициент оборачиваемости запасов, дебиторской задолженности, коэффициент закрепления, коэффициенты ликвидности и финансовой устойчивости[6].

1.2. Методика анализа оборотных средств

Методика анализа оборотных средств включает в себя следующие этапы:

- анализ объема, состава, структуры и динамики оборотных средств;

- анализ абсолютных и относительных показателей оценки ликвидности;

- расчет и анализ общих и частных показателей оборачиваемости;

- изучение эффективности использования оборотных активов

Основным источником информации для анализа является бухгалтерский баланс предприятия и отчет о финансовых результатах.

Анализ оборотных средств предприятия начинается с изучения их объема, состава, структуры и динамики. Для этого используются абсолютные и относительные показатели.

На следующем этапе рассчитываются и анализируются абсолютные и относительные показатели оценки ликвидности предприятия, позволяющие произвести оценку способности компании выполнять краткосрочные обязательства и осуществлять непредвиденные расходы, поскольку именно оборотные средства рассматриваются в качестве платежных средств для покрытия краткосрочных обязательств.

На третьем этапе осуществляется расчет показателей оборачиваемости. Используются следующие показатели[7]:

1.Коэффициент оборачиваемости оборотных средств (оборачиваемость оборотных средств в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными средствами за период.

К об. активов=  = Коб.акт., раз. (1)

= Коб.акт., раз. (1)

2. Средняя продолжительность одного оборота оборотных средств в днях, характеризующая длительность оборота оборотных средств, показывающая определить среднее время пребывания оборотных средств в процессе кругооборота в днях и определяемая по формуле:

Тоб. =  , дней (2)

, дней (2)

Коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных средств обратно пропорциональны, т.е. чем выше скорость оборота оборотных средств, тем меньше его длительность. Иными словами, интенсификация использования оборотных средств предполагает повышение первого показателя и соответственно понижение второго.

3. Экономический эффект от изменения оборачиваемости оборотных активов, который характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости и рассчитывается следующим образом:

Э (+/-) = (Тоба1– Тоба0) ×Врд1

Где Тоба 1 – оборачиваемость оборотных средств в днях отчетного периода, Тоба0 – оборачиваемость ОС в днях базисного периода, Врд1 – среднедневная выручка от продаж в отчетном периоде[8].

При этом могут иметь место три следующие ситуации, связанные со значением экономического эффекта от изменения оборачиваемости оборотных активов:

- Тоба1 < Тоба0 > (+/-)Э < 0, т.е. произошло высвобождение оборотных активов из оборота в результате повышения интенсивности их использования;

- Тоба1 > Тоба0 > (+/-)Э > 0, т.е. произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования;

- Тоба1 = Тоба0 > (+/-)Э = 0, т.е. не произошло высвобождение или дополнительное привлечение оборотных активов в оборот, поскольку интенсивность их использования осталась на прежнем уровне[9].

Высвобождение оборотных средств предприятия из оборота следует рассматривать как позитивное явление, поскольку стало требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное привлечение оборотных средств в оборот – как негативное явление, так как для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.

К частным показателям оборачиваемости оборотных средств относятся показатели оборачиваемости денежных средств и краткосрочных финансовых вложений, запасов и дебиторской задолженности. Они характеризуют интенсивность использования перечисленных видов оборотных средств и рассчитываются как в разах, так и в днях.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим эту величину относятся: повышение качества производимой продукции, расширение ассортимента изготовляемой продукции и др. А снижению эффективности оборотных средств способствуют: экономия материальных и финансовых ресурсов и др[10].

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они участвуют в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств.

2. Анализ эффективности использования оборотных средств в ООО «ГубахаХлеб»

2.1 Организационно-экономическая характеристика предприятия ООО «ГубахаХлеб»

ООО «Губахахлеб» действует с 25 ноября 1998 года, организация зарегистрирована регистратором Межрайонной инспекции федеральной налоговой службы №17 по Пермскому краю. Руководитель организации: директор Банников Олег Викторович. Юридический адрес ООО «Губахахлеб»: 618250, Пермский край, город Губаха, улица Тюленина, 10.

Основным видом деятельности является «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения», зарегистрировано 11 дополнительных видов деятельности.

Организационно-правовая форма предприятия – общество с ограниченной ответственностью.

Около 80 лет Губахинский хлебокомбинат – в настоящий момент ООО «ГубахаХлеб» является одним из крупнейших в регионе производителем хлебобулочных и кондитерских изделий, а также жидкого кваса.

ООО «Губахахлеб» ежедневно поставляет в магазины региона 140 наименований разнообразной продукции: пшеничные и ржаные сорта хлеба, булочные и сдобные изделия, сухой и жидкий квас, пряники, кексы, сдобные сухари и печенье, широкий ассортимент тортов и пирожных, сухарики ржаные.

Обеспечивая каждодневный стабильный ритм выпуска продукции, руководство предприятия не забывает о развитии производства. Предприятие наращивает производственные мощности, обновляет, по мере возможности, технологическое оборудование.

Вся продукция предприятия проходит добровольную сертификацию, вырабатывается из высококачественных натуральных продуктов, отличается высокими вкусовыми качествами и аппетитным внешним видом.

Представим экономические показатели работы предприятия (таблица 1).

Таблица 1 – Технико-экономические показатели работы ООО «ГубахаХлеб»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение 2018 г. от 2017 г. |

|

|

Абсолютное |

относительное |

||||

|

Основные средства, тыс. рублей |

5340 |

3091 |

3772 |

681 |

122,032 |

|

Выручка тыс. рублей |

512633 |

530192 |

688060 |

157868 |

129,776 |

|

Себестоимость продаж тыс. рублей |

463667 |

471825 |

615052 |

143227 |

130,356 |

|

Валовая прибыль тыс. рублей |

48966 |

58367 |

73008 |

14641 |

125,084 |

|

Прибыль от продаж тыс. рублей |

8885 |

4669 |

3894 |

-775 |

83,401 |

|

Прибыль до налогообложения тыс. рублей |

12100 |

10529 |

14941 |

4412 |

141,903 |

|

Чистая прибыль тыс. рублей |

9680 |

7982 |

11465 |

3483 |

143,636 |

|

Рентабельность продаж по чистой прибыли, % |

1,888 |

1,505 |

1,666 |

0,16079 |

- |

|

Численность работников, чел. |

53 |

55 |

55 |

0 |

100,000 |

|

Фондоотдача, руб. |

96,00 |

171,53 |

182,41 |

10,88 |

106,35 |

|

Фондоемкость, руб. |

0,01 |

0,01 |

0,01 |

0,00 |

94,03 |

|

Фондовооруженность |

100,755 |

56,200 |

68,58 |

12,38 |

122,03 |

|

Фондорентабельность, % |

2,27 |

3,41 |

3,96 |

0,55 |

116,28 |

Анализ технико-экономических показателей работы предприятия свидетельствует о следующей динамике. Выручка предприятия в 2018 году увеличилась по сравнению с 2017 годом на 29,77 % и составила 688060 тыс. рублей. В 2018 году отмечается существенный рост показателей прибыли. Так сумма чистой прибыли в 2018 году составила 11465 тыс. рублей, что больше чем в 2017 году на 3483 тыс. рублей или на 43 %. Несмотря на положительную динамику, рентабельность продаж по чистой прибыли не превышает 2 % и остается крайне низкой. Одной из причин низких показателей рентабельности является неэффективная система стимулирования сбытовой деятельности. Малоизвестность предприятия и невысокий уровень конкурентоспособности нарушают эффективное функционирование предприятия.

Численность работников в 2018 году по сравнению с 2017 годом не изменилась.

Фондовооруженность – это показатель, который помогает определить степень обеспеченности всех сотрудников основными средствами предприятия. На каждого сотрудника по данным 2018 года приходится 68,58 тыс. рублей основных средств, что больше чем в 2017 году, но меньше чем в 2016 году. Фондорентабельность показывает, сколько было получено рублей прибыли до налогообложения на один рубль основных средств. В 2018 году данный показатель составил 3,96 рублей, сохраняется тенденция к росту. В 2016 году фондорентабельность составила 2,27 %, в 2017 году — 3,41 %. ООО «ГубахаХлеб» стремится к стабильности, надежности, основательности, добрым отношениям с партнерами. В качестве конкурентных преимуществ компании можно отметить: современное оборудование; традиционное и профессиональное производство; высококвалифицированный кадровый состав. Такие факторы позволяют обеспечить рост показателей фондорентабельности на протяжении анализируемого периода.

Анализ показателей фондоотдачи и фондоемкости свидетельствует также о положительной динамике и эффективном использовании основных средств. Каждый рубль основных средств приносит 182,41 рублей выручки по данным 2018 года, что на 106,35 рублей больше чем в 2017 году.

2.2. Анализ динамики и структуры оборотных средств

Для анализа динамики и структуры оборотных средств целесообразно проанализировать актив бухгалтерского баланса. Для анализа используем общие методы анализа, которые включают в себя горизонтальный и вертикальный анализ, графический, табличный метод.

Горизонтальный анализ сравнивает финансовую информацию с течением времени, как правило, с прошлых кварталов или лет. Динамика статей актива ООО «Губахахлеб» приведена в таблице 2.

Таблица 2 – Динамика статей актива ООО «ГубахаХлеб»

|

Показатель |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||

|

тыс. рублей |

% |

тыс. рублей |

% |

||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

5340 |

3091 |

3772 |

-2249 |

57,88 |

681 |

122,03 |

|

Финансовые вложения |

5478 |

0 |

3390 |

-5478 |

0,00 |

3390 |

- |

|

Итого внеоборотные активы |

10945 |

3205 |

7262 |

-7740 |

29,28 |

4057 |

226,58 |

|

ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

88412 |

85915 |

101930 |

-2497 |

97,18 |

16015 |

118,64 |

|

Дебиторская задолженность |

34155 |

42918 |

71477 |

8763 |

125,66 |

28559 |

166,54 |

|

Финансовые вложения |

0 |

14356 |

0 |

14356 |

- |

-14356 |

0,00 |

|

Денежные средства и денежные эквиваленты |

13189 |

4518 |

822 |

-8671 |

34,26 |

-3696 |

18,19 |

|

ИТОГО оборотные активы |

135756 |

147707 |

174229 |

11951 |

108,80 |

26522 |

117,96 |

|

АКТИВ |

146701 |

150912 |

181491 |

4211 |

102,87 |

30579 |

120,26 |

Анализ показателей статей актива свидетельствует о том, что в состав актива предприятия входят как внеоборотные, так и оборотные активы.

Внеоборотные активы предприятия в 2018 году увеличились в 2,26 раза, при этом основные средства возросли на 22 %, финансовые вложения увеличились на 3390 тыс. рублей.

Существенное внимание требуется уделить оборотным средствам.

Оборотные средства в целом возросли на 17,9 %, при этом увеличение в части дебиторской задолженности составило практически 70 %. Неэффективная расчетно-платежная дисциплина существенно нарушает в последующем эффективность функционирования организации, снижает платежеспособность и финансовую устойчивость.

Запасы предприятия за исследуемый период увеличились на 19 % и составили 101930 тыс. рублей против 85915 тыс. рублей в 2017 году. Рост запасов обоснован расширением ассортиментной политики предприятия.

Валюта баланса в целом увеличилась на 20 % и составил 181491 тыс. рублей против 150912 тыс. рублей в 2017 году и 146701 тыс. рублей в 2016 году.

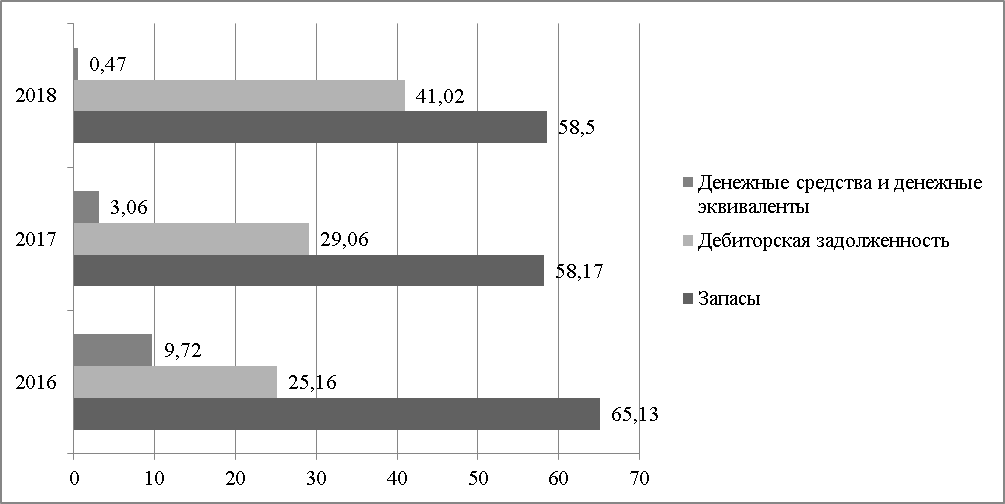

Основными составляющими оборотных средств предприятия являются запасы и дебиторская задолженность. Представим структуру оборотных средств ООО «Губахахлеб». Данные приведены в таблице 3.

Таблица 3 – Структура оборотных средств ООО «ГубахаХлеб»

|

Статья актива |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

Изменение уд. веса |

||||

|

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

2017 от 2016 |

2018 от 2017 |

|

|

88412 |

65,13 |

85915 |

58,17 |

101930 |

58,50 |

-6,96 |

0,33 |

|

|

Дебиторская задолженность |

34155 |

25,16 |

42918 |

29,06 |

71477 |

41,02 |

3,9 |

11,96 |

|

Денежные средства и денежные эквиваленты |

13189 |

9,72 |

4518 |

3,06 |

822 |

0,47 |

-6,66 |

-2,59 |

|

Всего оборотные активы |

135756 |

100,00 |

147707 |

100,00 |

174229 |

100,00 |

0 |

0 |

|

АКТИВ |

146701 |

100 |

150912 |

100 |

181491 |

100 |

0 |

0 |

|

Удельный вес в составе активов, % |

135756 |

92,54 |

147707 |

97,88 |

174229 |

96,00 |

5,34 |

-1,88 |

Анализ структуры оборотных средств свидетельствует, что запасы исследуемого предприятия занимают 58,5 % всех оборотных средств, на долю дебиторской задолженности приходится 41 % всех оборотных средств (данные 2018 года). Удельный вес запасов в 2017 году по сравнению с 2016 годом уменьшился приблизительно на 7 % и в 2018 году остался приблизительно на том же уровне, что в 2017 году. Для предприятия характерен рост удельного веса дебиторской задолженности. Удельный вес дебиторской задолженности в 2018 году увеличился по сравнению с 2017 годом приблизительно на 11 %. В качестве недостатка можно отметить существенное снижение в 2018 году по сравнению с 2017 годом удельного веса денежных средств в структуре оборотных средств предприятия.

Наглядно структура оборотных средств представлена на рисунке 1.

Рис. 1. Структура оборотных средств предприятия, 2016–2018 годы, %

При анализе в динамике удельный вес запасов сократился с 65 % в 2016 году до 58,5 % в 2018 году. Однако большая величина запасов отрицательно сказывается на эффективности работы предприятия, нарушает систему сбыта, увеличивается размер списаний и неликвидных товаров.

2.3. Анализ эффективности использования оборотных средств

Для оценки эффективности использования оборотных средств рассчитаем показатели оборачиваемости запасов и дебиторской задолженности. Данные приведены в таблице 4.

Таблица 4 – Показатели эффективности использования оборотных средств ООО «ГубахаХлеб»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение 2017 г. от 2016 г. |

Изменение 2018 г. от 2017 г. |

|

Выручка, тыс. рублей |

512633 |

530192 |

688060 |

17559 |

157868 |

|

Средняя величина запасов, тыс. рублей |

77996 |

87164 |

93923 |

9168 |

6759 |

|

Средняя величина ДЗ, тыс. рублей |

28966 |

38537 |

57198 |

9571 |

18661 |

|

Средняя величина ОС, тыс. рублей |

156363 |

141732 |

160968 |

-14631 |

19236 |

|

Оборачиваемость запасов, раз |

6,57 |

6,08 |

7,33 |

-0,49 |

1,24 |

|

Оборачиваемость запасов, дней |

56 |

60 |

50 |

4 |

-10 |

|

Оборачиваемость ДЗ, раз |

17,70 |

13,76 |

12,03 |

-3,94 |

-1,73 |

|

Оборачиваемость ДЗ, дней |

21 |

27 |

31 |

6 |

4 |

|

Оборачиваемость оборотных средств, (разы) |

3,28 |

3,74 |

4,27 |

0,46 |

0,53 |

|

Оборачиваемость оборотных средств (дней) |

111 |

98 |

85 |

-13 |

-12 |

Анализ показателей оборачиваемости оборотных средств свидетельствует в целом о благоприятной динамике. Так оборачиваемость запасов за анализируемый период сократилась с 56 дней до 50 дней и составила в 2018 году 50 дней. Стоит отметить, что оборачиваемость запасов в 2016 году составляла 56 дней, в 2017 году — 60 дней, в 2018 году предприятию за счет рекламной компании удалось увеличить оборачиваемость до 50 дней. Для дебиторской задолженности характерна негативная динамика. Оборачиваемость дебиторской задолженности возросла на 4 дня и составила в 2018 году 31 день против 21 дня в 2016 году и 27 дней в 2017 году.

В целом для показателя оборачиваемости оборотных средств характерна положительная динамика. Так в 2016 году оборачиваемость ОС составила 111 дней, в 2017 — 98 дней, а в 2018 году уже 85 дней.

В целом предприятие стремится к увеличению скорости оборачиваемости оборотных средств.

Определение влияния на оборачиваемость запасов изменения выручки от продаж:

2018/2017 году

К об.з. 1 (Т) = Выручка базисного периода (Т0)/ Запасы базисного периода (Т0) = 530192/87164 = 3,74

К об.з. 2 (Т) = Выручка отчетного периода / Запасы базисного периода = 688060/87164 = 7,89

∆ Коб.з. за счет выручки (Т) = 7,89–3,74=4,15

Определение влияния на оборачиваемость запасов изменения среднегодовой величины запасов:

Коб.з.1 (З) = Выручка отчетного периода / запасы базисного периода = 688060 / 87164 = 7,89

Коб.з.1 З = 688060 / 93923 = 4,27

Изменение = 4,27 -7,89 = -3,62 оборота

Итак, в целом оборачиваемость оборотных средств изменилась на 0,53 оборота, при этом за счет выручки на 4,27 оборота и за счет изменения запасов 3,62 оборота.

Далее рассчитаем размер привлечения или высвобождения оборотных средств. Данные представлены в таблице 5.

Таблица 5 – Экономический эффект от изменения оборачиваемости оборотных средств ООО «ГубахаХлеб»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение |

|

|

сумма, тыс. рублей |

темп роста, % |

||||

|

Выручка, тыс. руб. |

512633 |

530192 |

688060 |

157868 |

129,78 |

|

Среднедневная выручка, тыс. руб. |

1404,47 |

1452,58 |

1885,10 |

432,52 |

129,78 |

|

Среднегодовой остаток оборотных средств, тыс. руб. |

156363 |

141732 |

160968 |

19236,5 |

113,57 |

|

Период оборачиваемости, раз |

3,28 |

3,74 |

4,27 |

0,53 |

114,27 |

|

Период оборачиваемости, дней |

111 |

98 |

85 |

-12,18 |

87,51 |

|

Коэффициент закрепления |

0,31 |

0,27 |

0,23 |

-0,03 |

87,51 |

|

Эффективность: (+) вовлечение, (-) высвобождение, тыс. рублей |

х |

-18883,55 |

-24506,24 |

х |

5622,69 |

Для данного предприятия характерна положительная динамика, в частности высвобождение оборотных средств предприятия. В 2017 году в результате эффективной системы управления оборотными средствами были освобождено 18883,55 тыс. рублей, в 2018 году на 5622,7 тыс. рублей больше, а именно 24506,24 тыс. рублей. Анализ таблицы 5 свидетельствует о выявленной ранее динамике повышения эффективности использования оборотных средств. Об этом свидетельствует коэффициент закрепления, показатель высвобождения оборотных средств.

Итак, в целом оборачиваемость оборотных средств сохраняет положительную динамику, при этом как показали исследования факторов в ходе выполнения работы в целом оборачиваемость оборотных средств изменилась на 0,53 оборота. При этом за счет выручки на 4,27 оборота и за счет изменения запасов 3,62 оборота

В таблице 6 представим анализ источников формирования оборотных средств. Источники формирования оборотных средств делятся на 4 группы: собственные (стр.1300 баланса); долгосрочные заёмные (стр.1400 баланса); краткосрочные заёмные (стр.1500 баланса); привлечённые источники. Представим анализ источников формирования оборотных средств в таблице 6.

Таблица 6 – Анализ источников формирования оборотных средств

|

Показатель |

Порядок расчета |

2016 |

2017 |

2018 |

Изм. 2018 от 2017 |

|

Собственные и приравненные к ним источники |

стр. (1300+1400) – просроченные кредиты и займы + стр.(1529+1530) |

92296 |

91936 |

108400 |

16464 |

|

Внеоборотные активы |

Стр.1100 |

5340 |

3091 |

3772 |

681 |

|

Собственные и приравненные к ним источники ОС |

П1.-п.2 |

86956 |

88845 |

104628 |

15783 |

|

Заёмные источники ОС |

Краткосрочные кредиты и займы за вычетом просроченных (1520+1540+1550) |

54405 |

58976 |

71017 |

12041 |

|

ВСЕГО |

Х |

141361 |

147821 |

175645 |

27824 |

Согласно представленным данным таблицы 6 основными источниками формирования оборотных средств являются собственные и приравненные к ним средства. Их величина в 2018 году составила 104628 тыс. рублей, что больше, чем в 2017 году на 16464 тыс. рублей. В качестве отрицательного момента можно отметить рост заемных источников финансирования.

Итак, на основании проведенного анализа и выявленных тенденций в работе разработаем рекомендации по улучшению работы.

3. Мероприятия по повышению эффективности использования оборотных средств в ООО «ГубахаХлеб»

3.1 Программа стимулирования сбыта в целях оптимизации уровня запасов

Одной из основных ассортиментных групп ООО «ГубахаХлеб» являются хлебобулочные изделия, однако некоторые из них, к примеру, слоеные изделия продаются недостаточно эффективно, что ведет к формированию неликвидных товаров, не пользующихся спросом и замедляет оборачиваемость оборотных средств в целом, запасов — в частности. Разработаем ряд мероприятий по стимулированию сбыта для ряда товарных групп в целях повышения оборачиваемости основных средств.

Предприятия стремятся увеличить товарооборачиваемость, чтобы при меньшей площади складов и меньших затратах на содержание запасов получить наибольший объем продаж и, следовательно, прибыли. В связи с этим в данной главе разработана программа стимулирования сбыта продукции отдельных товарных групп.

Дегустации. Логика проведения дегустаций проста: пусть лучше потенциальные покупатели один раз попробуют продукт, чем много раз услышат, как он хорош. Но реалии таковы, что дегустация – неоднозначный инструмент.

Кроме того, у каждого продукта своя культура потребления. И создать подходящую обстановку, чтобы покупатели могли оценить его достоинства, что называется, не отходя от прилавка, не всегда удается.

Проводить дегустации рекомендуется только для тех продуктов, которые долго сохраняют свежий и аппетитный вид. И, что самое важное, процесс дегустации должен быть очень четко отработан, а промоутеры грамотно обучены этому процессу. Дегустацию стоит проводить тогда, когда предприятие абсолютно уверено, что это наилучший способ для демонстрации качественных характеристик продукта. Или когда нет других вариантов привлечения внимания покупателей.

В ООО «ГубахаХлеб» планируется предложить ряду розничных торговых предприятий акцию по проведению дегустации. Критериями для отбора розничных торговых точек являются:

- снижение объема закупок данным розничным предприятием;

- небольшой срок сотрудничества с предприятием.

Дегустация проводится в целях увеличения объемов реализации. Проанализируем организацию дегустации слоеных изделий производства ООО «ГубахаХлеб».

Главной целью дегустаций является стимулирование к покупке товара. Во время проведения дегустаций у потенциального покупателя создается благоприятное отношение к товару и вероятность совершения первой покупки многократно повышается.

В таблице 7 представим условия проведения дегустации.

Таблица 7 – Условия проведения дегустации

|

Критерий |

Содержание критерия |

|

Количество акций в неделю |

2 раза в неделю |

|

Время проведения |

Вечернее, с 17.00 до 19.00 |

|

Товар |

Слоеные изделия |

|

Дни недели |

Четверг и пятница |

|

Срок проведения |

2 недели |

|

Количество торговых объектов |

10 розничных магазинов |

Итак, согласно данным таблицы 7 дегустации следующие:

- Промоутер в брендированной форме произносит промо-речевку и предлагает попробовать продукцию. Дегустация проводится с использованием специальной промо-стойки, которую располагают непосредственно рядом с местом продажи.

- Обычным оборудованием для дегустации являются: одноразовые пластиковые стаканчики, салфетки, одноразовые перчатки промоутера и урна.

- Пока потребитель дегустирует продукт, промоутер рассказывает о его преимуществах и предлагает сразу же приобрести продукт в магазине.

- Дегустационный продукт обычно заранее завозится в магазин и маркируется «Не для продажи»

В таблице 8 обобщим затраты на проведение дегустации.

Таблица 8– Затраты на проведение дегустации

|

Критерий |

Сумма рублей, |

|

Стойка для промоутера ( 1 шт.) |

3000 |

|

Фирменная одежда промоутера ( 1 шт.) |

5000 |

|

Дегустационный товар |

32000 |

|

Оборудование для дегустации (тарелочки, салфетки и урна) |

6000 |

|

Оплата промоутера |

5600 |

|

ИТОГО |

51600 |

Представим расчеты для данной таблицы.

Дегустационный товар

На дегустацию будет представлено 4 вида слоеных изделий.

На 1 торговую точку в день уходит приблизительно 20 слоеных изделий.

Цена 1 изделия – 10 рублей – по себестоимости

Затраты = 10 ×20×4=800 рублей

Кол-во дней – 4 дня

Количество торговых точек 10

ИТОГО: 800 ×4*10 = 32000 рублей

Оплата промоутера

Цена за 1 час составляет 70 рублей (включая налоги и отчисления)

Кол-во рабочих часов всего – 8 часов на 1 магазин

Кол-во торговых точек – 10

ИТОГО 70 рублей×8 часов×10 магазинов =5600 рублей (оплата промоутера)

Основным измеримым показателем эффективности дегустации является количество эффективных контактов, которое равно количеству попробовавших продукт потребителей.

Обычно эта цифра колеблется от 40 до 60 контактов в час. Эта цифра зависит от категории продвигаемого товара. В отличии от раздачи образцов, при проведении дегустации повышение продаж в месте проведения акции можно наблюдать сразу. Обычно в дни проведения дегустации продажи увеличиваются на 150-200%. В три последующие за дегустацией недели продажи по сравнению с продажами до акции выше на 10%.

Также могут быть использованы средства по совершенствованию ценовой политики.

ООО «ГубахаХлеб» целесообразно планировать систему ценообразования исходя из следующих принципов.

- Восприятие некруглых окончаний.

Важный фактор, влияющий на восприятие покупателей ценовых различий, - это использование некруглых чисел. Так, давно замечено, что цена в 98 рублей гораздо более привлекательна, чем 100 рублей, а товар за 995 рублей продается лучше, чем за 1000 рублей. Существует мнение, что покупатели ощущают цены с некруглыми окончаниями как существенно более низкие, чем круглые числа, которым они приблизительно соответствуют. Причина этого эффекта заключается в том, что большинство людей, пытаясь упростить вычисления разницы в ценах, просто сравнивают колонки чисел с лева направо.

- Влияние относительных цен.

При принятии решения о покупке потребитель, как правило, руководствуется т.н. «транзакционной полезностью» товара, связанной с определением разницы между фактически уплаченной ценой и той ценой, которую покупатель считает разумной или справедливой, называемой относительной ценой. Используя это понятие, маркетологи рекомендуют устанавливать первоначальную цену на новый товар выше его действительной стоимости для того, чтобы повысить его относительную цену в сознании покупателя. Так же злоупотребление скидками может понизить покупательское восприятие относительной цены на некоторые товары.

Для компании характерна тенденция снижения объема реализации кондитерских изделий. В целях увеличения их реализации может быть использована акция «бесплатный подарок».

При натуральном стимулировании премия, или подарок, предлагается покупателю в натуральном выражении. Например, он покупает товар по обычной цене и на кассе получает небольшой подарок. Возможен и другой вариант: посетитель покупает товар, заполняет купон, а подарок получает позже.

В качестве подарка на ряд кондитерских изделия необходимо прикрепить брелок.

В таблице 9 представлены затраты на проведение акции.

Таблица 9– Затраты на проведение акции

|

Наименование затрат |

Цена |

Количество |

Стоимость, руб. |

|

Брелок |

8 |

10 000 |

80 000 |

|

Скотч |

100 |

20 |

2 000 |

|

Трудовые затраты |

10 000 |

||

|

Итого |

92 000 |

Итак, из таблицы 10 видно, что затраты составят 92 тыс. рублей

Также возможно применение игрового стимулирования. Игровое стимулирование, или социальные игры, в которые с удовольствием включаются покупатели с потребностью в общении и признании своих заслуг перед окружающими.

Прежде всего, это конкурсы, которые требуют от потребителя наблюдательности, сообразительности или смекалки.

Самыми простыми с точки зрения проведения являются конкурсы для детей (например, на лучший рисунок). Дети всегда с охотой в них участвуют, равно как и их родители. Понятно, что призом в таком конкурсе будет детская игрушка. Подобные конкурсы хороши еще и тем, что могут дать родителям время спокойно совершить покупки, пока дети под руководством опытного человека (воспитателя, психолога) будут увлечены соревнованием.

Лотереи и игры, которые полностью или частично основаны на игре случая, также относятся к игровому стимулированию.

Для проведения лотереи необходимо нанести коды на отдельные сдобные изделия – срок проведения акции 3 месяца. В таблице 10 представлены затраты на проведение лотереи:

Таблица 10 – Затраты на проведение лотереи

|

Наименование затрат |

Значение |

|

Нанесение кодов |

5 000×1,2 = 6 000 |

|

Главный приз – Компьютер |

40 000 |

|

Итого |

46 000 руб. |

По прогнозам маркетолога, объем продаж возрастет на 5%.

Также для розничных торговых предприятий целесообразно предусмотреть стабильное предоставление скидки в зависимости от объема продаж.

В конце месяца торговым представителем предоставляется в бухгалтерию отчет об объемах проведенных закупок разрезе основных видов ассортиментных групп. В зависимости от объема продаж предоставляется скидка от общей суммы дебиторской задолженности.

Данные приведены в таблице 11.

Таблица 11 – Размер скидки розничным торговым предприятиям

|

Сумма за месяц товарооборота, тыс. руб. |

Размер скидки |

|

от 50 до 70 |

1,5 % |

|

От 71 до 90 |

3 % |

|

От 91 до 120 |

5% |

|

От 121 до 150 |

7% |

|

От 151 и выше |

10 % |

Итак, в качестве средств стимулирования планируется применить следующие меры:

- Проведение дегустации;

- Совершенствование ценовой политики;

- Акция «Бесплатный подарок»

- Организация конкурсов

- Скидки розничным предприятиям

3.2 Эффективность предложенных мероприятий

Эффективность рассчитывается путем сопоставления предполагаемого размера увеличения выручки и затрат на мероприятия.

В таблице 12 представим, на сколько увеличится объем продаж.

Таблица 12 – Эффективность программы стимулирования сбыта

|

Наименование мероприятия |

Затраты, тыс. руб. |

Прирост выручки, % |

Прирост выручки, тыс. рублей |

|

Проведение дегустации |

51,6 |

5% |

14418,2 |

|

Совершенствование ценовой политики |

0 |

2% |

8029,8 |

|

Акция «Бесплатный подарок» |

46 |

3% |

1023,3 |

|

Конкурсы и лотереи |

92 |

5% |

3084,45 |

|

Скидки розничным предприятиям |

0 |

5% |

20074,5 |

|

ИТОГО |

189,6 |

30% |

46630,2 |

Из таблицы 12 видно, что качестве базы для расчета прироста выручки от проведения дегустаций была взята выручка от реализации слоеных изделий (96121 тыс. рублей год), при расчете прироста выручка от конкурсов и лотерей использована выручка от реализации кондитерских изделия (сумма 61689 тыс. рублей). При расчете выручки от акции «Бесплатный подарок» была использована выручка от реализации кондитерских изделий. Итак, в результате проведенных мероприятий выручка предприятия возрастёт (согласно экспертной оценке) на 46630 тыс. рублей. Соответственно данные мероприятия приведут к повышению оборачиваемости оборотных средств. Эффективность представлена в таблице 13.

Таблица 13 – Прогнозные показатели

|

Показатель |

2018 г. |

прогноз |

Изменение |

|

Выручка |

688060 |

734690 |

46630 |

|

Оборотные средства |

93923 |

108011 |

14088 |

|

Оборачиваемость запасов, раз |

7,33 |

6,80 |

7,33 |

|

Оборачиваемость запасов, дней |

50 |

53,7 |

3,7 |

В результате предложенных мероприятий по стимулированию сбыта товаров отдельных ассортиментных групп предприятие сможет реализовать гораздо больше товаров за более короткий промежуток времени. Планируемый объем реализации товаров увеличится на 14088 тыс. рублей, что отражено в части увеличения оборотных средств. В результате мероприятий ООО «Губаха-Хлеб» получит дополнительную выручку в сумме 46630 тыс. рублей (прирост выручки). В целом оборачиваемость запасов увеличится на 4 дня.

ЗАКЛЮЧЕНИЕ

Организация управления оборотными средствами является неотъемлемой частью управления финансами в бизнесе. Цель управления изучаемыми видами активов заключается в формировании баланса ликвидности и платежеспособности предприятия, т.к. данные активы и обязательства непосредственно связаны с поступлением и оттоком денежных активов.

Вопросы анализа оборотных средств рассмотрены на примере ООО «ГубахаХлеб».

ООО «Губахахлеб» действует с 25 ноября 1998 года, основным видом деятельности является «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения».

Анализ оборотных средств позволяет сделать следующие выводы. Оборотные средства за 2016–2018 годы в целом возросли на 17,9 %, при этом увеличение в части дебиторской задолженности составило практически 70 %. Неэффективная расчетно-платежная дисциплина существенно нарушает в последующем эффективность функционирования организации, снижает платежеспособность и финансовую устойчивость.

Запасы предприятия за исследуемый период увеличились на 19 % и составили 101930 тыс. рублей против 85915 тыс. рублей в 2017 году. Рост запасов обоснован расширением ассортиментной политики предприятия.

Анализ структуры оборотных средств свидетельствует, что запасы исследуемого предприятия занимают 58,5 % всех оборотных средств, на долю дебиторской задолженности приходится 41 % всех оборотных средств (данные 2018 года).

При анализе в динамике удельный вес запасов сократился с 65 % в 2016 году до 58,5 % в 2018 году. Однако большая величина запасов отрицательно сказывается на эффективности работы предприятия, нарушает систему сбыта, увеличивается размер списаний и неликвидных товаров.

Анализ показателей оборачиваемости оборотных средств свидетельствует в целом о благоприятной динамике. Так оборачиваемость запасов за анализируемый период сократилась с 56 дней до 50 дней. Оборачиваемость дебиторской задолженности возросла на 4 дня.

Коэффициент закрепления оборотных средств – показывает величину прибыли приходящейся на единицу оборотных средств. Итак, в 2018 году на долю оборотных средств приходится 0,23 рубля прибыли, за анализируемый период данный показатель сохраняет тенденцию к снижению. Дополнительная сумма привлеченных средств в 2018 году составила 5372,53 тыс. рублей.

В настоящий момент предприятию следует уделить особое внимание вопросам увеличения финансирования оборотных средств за счет более грамотной системы реализации продукции.

В третьей главе рассмотрена программа стимулирования сбыта отдельных товарных групп изделий.

В качестве средств стимулирования планируется применить следующие меры на перспективу:

- Проведение дегустации;

- Совершенствование ценовой политики;

- Акция «Бесплатный подарок»

- Организация конкурсов

- Скидки розничным предприятиям

В качестве базы для расчета прироста выручки от проведения дегустаций была взята выручка от реализации слоеных изделий (96121 тыс. рублей год), при расчете прироста выручка от конкурсов и лотерей использована выручка от реализации кондитерских изделия (сумма 61689 тыс. рублей). При расчете выручки от акции «Бесплатный подарок» была использована выручка от реализации кондитерских изделий. Итак, в результате проведенных мероприятий выручка предприятия возрастёт (согласно экспертной оценке) на и 46630 тыс. рублей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) (с изм. и доп., вступ. в силу с 29.12.2018).

- Гражданский кодекс Российской Федерации (часть вторая) (с изм. и доп., вступ. в силу с 05.12.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 31.12.2018)// Собрание законодательства РФ. – 2011. - № 50. – С. 7344.

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности (для бакалавров) / О.И. Аверина. — М.: КноРус, 2019. — 94 c.

- Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров. — М.: Инфра-М, 2016. — 334 c.

- Абрютина, М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: учебник / М.С. Абрютина А.В. Грачев — М.: Дело и сервис, 2016. — 452 с.

- Балабанов, И.Т. Финансовый менеджмент: учебник / И.Т. Балабанов. – М.: Финансы и статистика, 2018. — 224 с.

- Вахрушева, Н.А. Раскрытие сущности оборотных средств / Н.А. Вахрушева // Альманах мировой науки. — 2018. — №5. — С.131–132.

- Голубева, Т.М. Анализ финансово-хозяйственной деятельности / Т.М. Голубева. - М.: Academia, 2017. - 412 c.

- Дыбаль, С.В. Финансовый анализ: теория и практика: учебное пособие / С.В. Дыбаль. — СПб: Бизнес — пресса, 2017. — 512 с.

- Ефимова, О.В. Финансовый анализ: учебник / О.В. Ефимова. — М.: Бухгалтерский учет, 2017. — 633 с.

- Китаев, М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 585.

- Родионова, Ю.А. Оборотые средства: понятие и состав / Ю.А. Родионова // Инновационное развитие. — 2018. — №9. — с. 71–72.

- Родионова, Ю.А. Пути совершенствования управления оборотными активами / Ю.А. Родионова // Инновационное развитие. — 2019 — №1. — с. 45–47.

- Саттарова, С.Ю. Сущность управления оборотными средствами организации / С.Ю. Саттарова // Университет наук. — 2018. — №20. — С. 105–109.

- Суглобов, А.Е. Экономический анализ: Учебник / А.Е. Суглобов, О.Г. Карпович, С.А. Хмелев и др. - М.: Риор, 2018. - 168 c.

- Хромых, Н.А. Экономический анализ оборотных активов предприятия / Н.А. Хромых. — М.: Русайнс, 2017. — 672 c.

- Шадрина, Г.В. Экономический анализ: Учебник для бакалавров / Г.В. Шадрина. — Люберцы: Юрайт, 2016. — 515 c.

- Шмаков, А.В. Экономический анализ: Учебное пособие / А.В. Шмаков. — М.: Магистр, 2018. — 316 c.

Приложения

Приложение 1

Бухгалтерский баланс ООО «ГубахаХлеб»

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Губахахлеб» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5913004572 |

|||||||||||||

|

Вид экономической |

Производство хлебобулочных изделий |

по |

01.71 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

16 |

12300 |

|||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) г. Губаха ул. Тюленина 10

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

100 |

114 |

127 |

|||||||||

|

Результаты исследований и разработок |

0 |

0 |

||||||||||

|

Нематериальные поисковые активы |

0 |

0 |

||||||||||

|

Материальные поисковые активы |

0 |

0 |

||||||||||

|

Основные средства |

3772 |

3091 |

5340 |

|||||||||

|

Доходные вложения в материальные ценности |

3390 |

0 |

5478 |

|||||||||

|

Финансовые вложения |

0 |

0 |

||||||||||

|

Отложенные налоговые активы |

0 |

0 |

||||||||||

|

Прочие внеоборотные активы |

0 |

0 |

||||||||||

|

Итого по разделу I |

7262 |

3205 |

10945 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

101930 |

85915 |

88412 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

||||||||||

|

Дебиторская задолженность |

71477 |

42918 |

34155 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

14356 |

0 |

||||||||||

|

Денежные средства и денежные эквиваленты |

822 |

4518 |

13189 |

|||||||||

|

Прочие оборотные активы |

0 |

886 |

||||||||||

|

Итого по разделу II |

174229 |

147707 |

135756 |

|||||||||

|

БАЛАНС |

181491 |

150912 |

146701 |

|||||||||

Форма 0710001 с. 2

|

На |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

46196 |

34731 |

26749 |

||||||||||||||

|

Итого по разделу III |

46206 |

34741 |

26759 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

62194 |

57195 |

65430 |

||||||||||||||

|

Отложенные налоговые обязательства |

107 |

||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

62194 |

57195 |

65537 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

2074 |

0 |

0 |

||||||||||||||

|

Кредиторская задолженность |

70907 |

58849 |

54286 |

||||||||||||||

|

Доходы будущих периодов |

0 |

0 |

|||||||||||||||

|

Оценочные обязательства |

110 |

127 |

119 |

||||||||||||||

|

Прочие обязательства |

0 |

0 |

|||||||||||||||

|

Итого по разделу V |

73091 |

58976 |

54405 |

||||||||||||||

|

БАЛАНС |

181491 |

150912 |

146701 |

||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

19 |

г. |

Примечания

1. Указывается номер соответствующего пояснения.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 2

Отчет о финансовых результатах

|

за |

Январь - декабрь |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «ГубахаХлеб» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5913004572 |

|||||||||||||

|

Вид экономической |

Производство хлебобулочных изделий |

по |

10.72 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (тыс. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

31 декабря |

За |

31 декабря |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||||||

|

Выручка 5 |

688060 |

530192 |

|||||||||||||

|

Себестоимость продаж |

615052 |

471825 |

|||||||||||||

|

Валовая прибыль (убыток) |

73008 |

58367 |

|||||||||||||

|

Коммерческие расходы |

44246 |

32574 |

|||||||||||||

|

Управленческие расходы |

24868 |

21124 |

|||||||||||||

|

Прибыль (убыток) от продаж |

3891 |

4669 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

1650 |

665 |

|||||||||||||

|

Проценты к уплате |

4125 |

132 |

|||||||||||||

|

Прочие доходы |

37760 |

38560 |

|||||||||||||

|

Прочие расходы |

24238 |

33233 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

14941 |

10529 |

|||||||||||||

|

Текущий налог на прибыль |

3476 |

2654 |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

11465 |

7982 |

|||||||||||||

Форма 0710002 с. 2

|

За |

31 декабря |

За |

31 декабря |

|||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||||||||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||||||||||||||||

|

Совокупный финансовый результат периода 6 |

||||||||||||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

||||||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

||||||||||||||||||

|

Руководитель |

Главный |

|||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||||||||

|

“ |

” |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 3

Отчет о финансовых результатах

|

за |

Январь - декабрь |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО «ГубахаХлеб» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5913004572 |

|||||||||||||

|

Вид экономической |

Производство хлебобулочных изделий |

по |

10.72 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (тыс. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

31 декабря |

За |

31 декабря |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||

|

Выручка 5 |

530192 |

512633 |

|||||||||||||

|

Себестоимость продаж |

471825 |

463667 |

|||||||||||||

|

Валовая прибыль (убыток) |

58367 |

48966 |

|||||||||||||

|

Коммерческие расходы |

32574 |

21712 |

|||||||||||||

|

Управленческие расходы |

21124 |

18369 |

|||||||||||||

|

Прибыль (убыток) от продаж |

4669 |

8885 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

665 |

256 |

|||||||||||||

|

Проценты к уплате |

132 |

111 |

|||||||||||||

|

Прочие доходы |

38560 |

27633 |

|||||||||||||

|

Прочие расходы |

33233 |

24563 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

10529 |

12100 |

|||||||||||||

|

Текущий налог на прибыль |

2654 |

2420 |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

7982 |

9680 |

|||||||||||||

Форма 0710002 с. 2

|

За |

31 декабря |

За |

31 декабря |

|||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||||||||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||||||||||||||||

|

Совокупный финансовый результат периода 6 |

||||||||||||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

||||||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

||||||||||||||||||

|

Руководитель |

Главный |

|||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||||||||

|

“ |

” |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

-

Китаев, М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 177 ↑

-

Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности (для бакалавров) / О.И. Аверина. — М.: КноРус, 2019. — С. 15 ↑

-

Саттарова, С.Ю. Сущность управления оборотными средствами организации / С.Ю. Саттарова // Университет наук. — 2018. — №20. — С. 106 ↑

-

Вахрушева, Н.А. Раскрытие сущности оборотных средств / Н.А. Вахрушева // Альманах мировой науки. — 2018. — №5. — С.132 ↑

-

Ефимова, О.В. Финансовый анализ: учебник / О.В. Ефимова. — М.: Бухгалтерский учет, 2017. — С. 188 ↑

-

Родионова, Ю.А. Пути совершенствования управления оборотными активами / Ю.А. Родионова // Инновационное развитие. — 2019 — №1. — с. 46 ↑

-

Хромых, Н.А. Экономический анализ оборотных активов предприятия / Н.А. Хромых. — М.: Русайнс, 2017. — С. 366 ↑

-

Голубева, Т.М. Анализ финансово-хозяйственной деятельности / Т.М. Голубева. - М.: Academia, 2017. – С. 188. ↑

-

Балабанов, И.Т. Финансовый менеджмент: учебник / И.Т. Балабанов. – М.: Финансы и статистика, 2018. — С. 88 ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров. — М.: Инфра-М, 2016. — С. 108 ↑

- Aнaлиз внeшнeй и внутpeннeй cpeды opгaнизaции

- Ассортиментная политика предприятия мясной промышленности

- Американская модель менеджмента

- Сбытовая политика предприятия

- Налоги, как цена услуг государства

- Процессор персонального компьютера. Назначение, функции, классификация процессора

- Особенности кадровой стратегии торговых организаций ООО «Глобус»

- Управление поведением в конфликтных ситуациях («Канцторг»)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг

- Управление поведением в конфликтных ситуациях

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг

- Особенности профессиональной мотивации служащих организации