Анализ оборотного капитала коммерческого банка на примере АО «Альфа-Банк»

Содержание:

ВВЕДЕНИЕ

В связи с растущим числом банкротств и просроченных ссуд усилилось внимание к достаточности банковского капитала. Регулирующие органы требуют его роста, чтобы надежнее защищать вкладчиков и обеспечить жизнеспособность страховых фондов. Банкиры предпочитают меньшие нормативы капитала, чтобы поднять прибыльность и рост активов. Центральный банк Российской Федерации санкционировал минимальные нормы капитала, которые являются ограничителями практически для всех банков.

Капитал банка – это сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов.

Капитал составляет финансовую основу в деятельности банка. Его увеличение снижает риск путем стабилизации доходов, а также его роста, страхуя от банкротства. Но также и уменьшает ожидаемый доход, поскольку акционерный капитал более дорог, чем задолженность.

Основная часть банковских ресурсов образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит устойчивость функционирования любого коммерческого банка.

В условиях конкуренции между банками возрастает необходимость привлечения как можно большего количества клиентов, вкладчиков, денежные средства которых являются источником пополнения ресурсной базы банка.

Немаловажную роль играет повышение капитала банка путем публичных размещений акций на российском фондовом рынке. Но нестабильная ситуация в экономике, низкая доходность вложений в банковский бизнес, иногда, отсутствие дивидендов не способствуют расширению участия юридических лиц в уставном капитале банков.

Актуальность выбранной темы обосновывается тем, что повышения уровня капитала и правильное управление им особенно важно сегодня, поскольку в условиях нынешней экономической ситуации не все банки могут поддерживать свою финансовую устойчивость, из-за резкого оттока денежных средств. Нестабильная экономическая ситуация, резкий рост конкуренции в банковском секторе, проведение агрессивной банковской политики при отсутствии адекватной информационной базы, отсутствие профессиональных знаний у части работников банков и другие негативные факторы приводят к банковским банкротствам и потере вкладчиками своих средств.

Целью исследования курсовой работы является анализ оборотного капитала коммерческого банка.

Задачи:

- определить теоретические основы оборотного капитала коммерческого банка;

- провести анализ оборотного капитала АО «Альфа-Банк»;

- Разработвть рекомендации по совершенствованию деятельности АО «Альфа-Банк».

Объектом и исследования является деятельность АО «Альфа-Банк».

Предметом исследования является оборотный капитал АО «Альфа-Банк».

Данная работа состоит из содержания, введения, трех глав, заключения, списка использованных источников.

Период исследования 2016-2018 гг. В процессе работы над темой исследования применялись различные методы исследования: экономико-математический, статистический, аналитический и другие.

Источниками информации, для проведения анализа деятельности АО «Альфа-Банк» послужили данные бухгалтерской (финансовой) отчетности.

1. Теоретические основы анализа оборотного капитала коммерческого банка

1.1. Понятие капитала банка, его функции

Капитал банка - сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов. Капитал банка призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Он должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах даже при неблагоприятно складывающихся условиях экономического развития страны. коммерческий банк капитал.[1]

Капитал банка является сложным социально-экономическим объектом, поэтому его следует рассматривать в качестве системы. Как система коммерческий банк имеет следующие черты:

- открытость, то есть система, осуществляющая двусторонний обмен с внешней средой информацией, финансовыми и трудовыми ресурсами;

- самоуправляемость;

- организованность, то есть внутренняя упорядоченность и структуризация (распределение функций между отдельными подразделениями);

- социальность, то есть система, состоящая из людей, являющаяся элементом существующего общества.

В указанных признаках коммерческого банка, его деятельности проявляется двойственная социально-экономическая природа данного института. С одной стороны банк является самостоятельным коммерческим предприятием, которое ориентировано на получении прибыли. С другой стороны, коммерческий банк является ключевым элементом кредитной системы общества, выполняющего важнейшие социально-экономические функции, то есть является социальным институтом. Эти две стороны коммерческого банка определяют систему принципов, целей и функций коммерческого банка. Основными принципами деятельности коммерческого банка являются:

- самостоятельный выбор своих клиентов, вкладчиков и заемщиков;

- свободное распоряжение собственными и привлеченными ресурсами, и доходами в рамках установленных законодательством;

- кредитование заемщиков в пределах фактически располагаемых банком ресурсов;

- ответственность за результаты своей деятельности перед клиентами и собственниками;

- самостоятельное определение условий совершения банковских операций;

- стремление к получению прибыли;

- уклонение от риска;

- предпочтение более ликвидных операций менее ликвидным;

- соблюдение законодательных норм и правил деятельности коммерческого банка. Система целей коммерческого банка, как любого другого института определяется частными целями его участников. Применительно к коммерческому банку его участниками являются: собственники, управление, служащие банка, вкладчики, заемщики, другие клиенты, государство в лице центрального банка. Функции коммерческого банка также определяются его двойственной природой.[2]

Главная функция коммерческого банка - содействие движению финансовых ресурсов в экономике. Эта функция имеет два основных аспекта:

- если деньги выступают в качестве средства обращения и платежа, то банк, играет роль института денежной системы, способствует организации платежей и денежного обращения в обществе;

- если деньги выступают в качестве товара (ссудный капитал), то банк, являясь институтом кредитной системы, аккумулирует временно свободные денежные средства одних экономических субъектов и ссужает другим.

В обоих случаях банк выступает в качестве посредника в движении финансовых ресурсов. Это обуславливает усиленное внимание надзорных государственных и международных органов к величине и структуре капитала банка.

Особое значение капитала банка определяется его функциями.

1. Главная защитная функция реализуется путем поглощения возможных убытков и обеспечивает защиту интересов вкладчиков.

2. Оперативная функция капитала банка создает адекватную базу роста для активов банка, то есть возможность расширения его деятельности. Поэтому у кредитных организаций с консервативной деятельностью капитал банка может быть меньше, чем у банков, деятельность которых отличается повышенным риском.

3. Регулирующая функция связана с особой заинтересованностью общества в успешном функционировании банков.[3]

В банковской практике различают:

- Уставный капитал – это организационно-правовая форма капитала, величина которого определяется учредительным договором о создании банка и закрепляется в уставе. Он включает номинальную стоимость выпущенных акций и внесенных долей и образуется путем выпуска акций при создании акционерного банка. Если приобретаемая сумма акций или долей одного участника связанных общими интересами участников банка составляет более 20% уставного капитала, необходимо получить согласие Центрального банка Российской Федерации. Величина уставного капитала законодательно не ограничивается. Уставный капитал не акционерных банков состоит из долей, внесенных участниками банка в соответствии с учредительными документами. Уставный капитал - составной элемент собственного капитала банка. Для увеличения уставного капитала действующие банки могут использовать собственные средства. По решению участников банка на увеличение уставного капитала могут быть направлены начисленные, но не выплаченные дивиденды по итогам работы за прошлый год.

- Акционерный капитал - капитал банка, созданного в виде акционерного общества. Образуется путем продажи акций банка-эмитента. Акционерный капитал состоит из обыкновенных и привилегированных акций. При продаже акций по цене выше их номинальной стоимости акционерный банк получает эмиссионный доход (учредительскую прибыль), который является составной частью акционерного капитала. Увеличение акционерного капитала происходит путем капитализации нераспределенной прибыли прошлых лет и других собственных средств банка, дивидендов и дополнительного выпуска акций.

- Паевой капитал - капитал банка, созданного в виде общества с ограниченной ответственностью. Выделяют паевой – оплаченный, то есть внесенные участниками банка доли на соответствующий счет в банке, и зарегистрированный, т.е. утвержденный соответствующим Департаментом Центрального банка Российской Федерации, капиталы. Капитал образуется путем взноса долей участниками банка в виде денежных средств в валюте РФ и материальных активов. Увеличение паевого капитала может происходить за счет привлечения новых участников банка, капитализации собственных средств банка и дивидендов. При выходе участников из банка или при его ликвидации внесенные доли возвращаются их владельцам в порядке, установленном уставом банка и Гражданским кодексом РФ. Участники банка на сумму внесенных долей получают дивиденды в процентах от суммы пая (доли). Размер дивидендов ежегодно определяется собранием участников банка.

- Резервный капитал (фонд) - часть собственных средств коммерческого банка, образуемая за счет отчислений от чистой прибыли. Используется для покрытия потерь пооперационной деятельности банка, пополнения уставного капитала, выплаты дивидендов по привилегированным акциям в случаях, когда прибыли текущего года оказывается недостаточно для этих целей. Порядок пополнения и использования резервного капитала определяется Положением о распределении прибыли, утверждаемым собранием акционеров (участников) банка. В балансе банка учитывается по пассиву на отдельном счете "Резервный фонд". Необходимость создания резервного капитала диктуется неустойчивостью рыночной конъюнктуры и задачами обеспечения финансовой устойчивости коммерческих банков.

- Объявленный капитал - капитал банка, указанный в учредительных документах при его создании либо в проспекте эмиссии или письме-уведомлении Главному управлению Центрального Банка РФ при последующем увеличении суммы уставного капитала банка. Объявленный капитал вновь создаваемого банка не может быть ниже минимальной величины уставного капитала, необходимой для его регистрации и получения лицензии на банковскую деятельность. При последующем увеличении уставного капитала путем дополнительного выпуска акций акционерными банками или внесения долей участниками не акционерного банка объявленный капитал будет равен сумме эмиссий акций или сумме прироста уставного капитала не акционерного банка.[4]

- Оплаченный капитал - фактически перечисленные или внесенные акционерами или участниками банка суммы денежных средств и материальных активов в уплату акций или долей в соответствии с заключенными договорами на приобретение акций или долей при формировании уставного капитала банка. Оплаченный капитал учитывается в пассиве баланса банка. По мере оплаты выпущенных банком акций и поступления средств в оплату долей неоплаченная сумма капитала, учитываемая на внебалансовых счетах, снижается, а сумма оплаченного капитала увеличивается по соответствующим балансовым счетам. При полной оплате объявленной суммы капитала внебалансовые счета по учету неоплаченной части капитала закрываются.

1.2 Классификация капитала банка

Коммерческие банки для ведения коммерческой и хозяйственной деятельности должны располагать денежными средствами, т.е. ресурсами.

Ресурсы коммерческих банков состоят из собственных и привлечённых средств.

Собственные средства – средства, полученные от акционеров банка при его создании и образованные в процессе его деятельности.

Также собственные средства коммерческого банка состоят из сформированных им фондов и прибыли, полученной банком в результате его деятельности в текущем году и на протяжении прошлых лет. Фонды банка составляют основу собственных средств. Каждый из них имеет определенное целевое назначение.

Собственные средства банка включают:

- Уставный (акционерный) капитал - это отправная точка в организации банковского дела.[5]

- Резервные, страховые и другие фонды банка, созданные за счёт прибыли. В обязательном порядке коммерческие банки должны формировать резервный фонд, который предназначается для возмещения убытков от активных операций банка, выплаты дивидендов по привилегированным акциям в случае недостаточности полученной прибыли и для других аналогичных целей.

Кроме обязательного формирования резервного фонда, коммерческими банками могут создаваться и другие фонды, источниками, формирования которых служит банковская прибыль. Количество этих фондов, их названия, целевое назначение, размеры, порядок формирования и использования должны быть оговорены в учредительных документах банка или в специальных внутрибанковских положениях о фондах, утвержденных соответствующими органами управления банка. Чаще всего формируются фонд развития банка, фонды, аккумулирующие средства для выплаты дивидендов акционерам и индексации номинала акций, фонд текущих расходов банка. Могут создаваться также различные целевые фонды.

- В особую группу следует выделить фонды банка, образование которых связано с различными внешнеэкономическими факторами. Их можно объединить под общим названием фонды переоценки.

- Нераспределённую в течение года часть прибыли коммерческого банка. Нераспределённая прибыль коммерческого банка существует в течение финансового года и является важным источником формирования собственных средств. Это текущая прибыль банка, которая ещё не распределена по результатам его финансовой деятельности в течение года среди акционеров и не зачислена в резервы или страховые фонды. Таким образом, банк в течение года может использовать нераспределённую прибыль по своему усмотрению.

Собственные средства являются основным видом обеспечения обязательств банка перед вкладчиками, поэтому определение их фактической величины и ее поддержание на необходимом уровне является для банка одной из первостепенных задач.

Особое отличие структуры банковских пассивов заключается в относительно небольшой доле собственных средств банка по сравнению с долей привлеченных средств. Это связано с тем, что банки занимаются перераспределением временно свободных средств клиентов, т.е. работают в основном с "чужими" средствами, и банковские активы намного ликвидные, чем активы нефинансовых компаний, так как находятся в основном в денежной форме, а не "заморожены" в виде основных средств и производственных запасов. Это позволяет быстрее мобилизовать банку денежные средства для выполнения своих обязательств перед кредиторами и снижает потребность в собственном капитале.

Собственные средства у различных коммерческих банков могут составлять большую долю в общем объеме ресурсов. Она зависит в основном от продолжительности деятельности банка и проводимой банком ресурсной политики. У вновь созданного банка все пассивы сформированы за счет собственных средств и представлены средствами, внесенными в уставный фонд. В некоторых случаях банками проводится целенаправленная политика по "удешевлению" ресурсной базы за счет сокращения привлечения средств клиентов и наращивания собственных средств.

Основную часть ресурсов современного коммерческого банка составляют привлечённые средства.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом:

1. Депозиты. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, то есть денежные средства, внесенные в банк клиентами – частными и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

В российской банковской практике к депозитам можно отнести вклады и ценные бумаги, обслуживающие привлечение денежных средств клиентов в банки. Разновидностью срочных депозитов и сберегательных вкладов являются депозитные и сберегательные сертификаты.

Права выпуска ценных бумаг имеет банк, проработавший не менее года, опубликовавший годовой отчет с заключением аудитора, создавшимся резервным фондом не менее 15% от уставного капитала.

Депозитный или сберегательный сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему.[6]

Коммерческие банки Российской Федерации могут выпускать срочные депозитные сертификаты с максимальным сроком обращения до 1 года.

К числу форм мобилизации кредитных ресурсов следует отнести банковские векселя. Банки выпускают только простые векселя.

Преимущество банковских векселей состоит в том, что они могут использоваться для расчетов за товары и оказанные услуги; в качестве залога при получении ссуд; физическими и юридическими лицами; имеют достаточно высокую ликвидность; высокую процентную ставку; отсутствуют ограничения на передачу векселя юридическому или физическому лицу; имеют различную срочность.

Отдельные коммерческие банки выпускают валютные векселя, что расширяет возможности аккумуляции кредитных ресурсов иностранной валюте.

Учет векселей и получение ссуд у Центрального банка - это способ привлечения дополнительных ресурсов. Он используется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки представляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей. Также пассивами для банка являются остатки средств на счетах клиентов, так как банк практически бесплатно может распоряжаться этими средствами. При регулярном использовании хранящихся средств остаются определенные неиспользованные остатки. Наличие остатков связано с оседанием средств на пассивных счетах в коммерческих банках. Банк, открывая счета клиентам, использует остатки по счетам для проведения активных кредитных операций.

2. Недепозитные привлеченные средства – это средства, которые банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитов тем, что они имеют не персональный характер и инициатива привлечения средств принадлежит самому банку.[7]

К недепозитным источникам привлечения ресурсов относятся:

- получение займов на межбанковском рынке;

- соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у центрального банка;

- продажа банковских акцептов;

- выпуск коммерческих бумаг;

- получение займов на рынке евродолларов;

- выпуск капитальных нот и облигаций.[8]

На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в Центральном банке РФ.

Межбанковские кредиты удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами.

Большими перспективами для российских банков обладает такой недепозитный источник ресурсов, как выпуск облигаций.

Коммерческие банки России с целью увеличения собственного капитала и банковских ресурсов производят эмиссию акций. В мировой практике для этих целей коммерческие банка могут выпускать капитальные ноты и облигации. Ноты и облигации выпускают в основном крупные банки, что ведет к увеличению капитала банка и его ресурсов.

Следует отметить, что специфика деятельности коммерческих банков, как кредитных организаций, заключается в том, что большая часть используемых ими финансовых ресурсов формируется за счёт средств клиентов и других привлечённых средств.

Важнейшим источником банковских пассивов являются наличные деньги на руках у населения.

Сбережения населения составляют отдельную группу ресурсов банков. Общая основа оседания денег у населения как сбережений заключается в том, что распоряжаясь своими доходами, граждане могут отсрочить расходование денег на какой-либо промежуток времени. Принадлежащая населению масса стоимости, пока она не превратилась из денежной формы в предметы личного потребления, остается временно в распоряжении банка.

2. Анализ состояния оборотного капитала АО «Альфа-Банк»

2.1 Общая характеристика АО «Альфа-Банк»

Основан Альфа-Банк в 1990 году. Альфа-Банк является универсальным банком, который осуществляет все представленных на рынке финансовых услуг, основные виды банковских операций, которые включают обслуживание корпоративных и частных клиентов, а так же инвестиционный банковский бизнес, управление активами и торговое финансирование.

По размеру активов и собственного капитала Альфа-Банк является одним из крупнейших банков России.

Альфа-Банк обслуживает более 2,7 миллионов физических лиц и более 47 тысяч корпоративных клиентов. Один из самых важных продуктов - кредитование, корпоративным клиентам предлагаемых Банком. Кредитная деятельность Альфа-Банка включает кредитование оборотного капитала, торговое кредитование и капитальных вложений, проектное и торговое финансирование. Среди банковских клиентов есть и крупные предприятия, при этом предприятия среднего бизнеса - основные заемщики.

АО «Альфа-Банк» является юридическим лицом согласно Устава и со своими обособленными подразделениями и филиалами составляет единую систему АО «Альфа-Банка». АО «Альфа-Банк» имеет обособленное имущество в собственности, которое учитывается на его самостоятельном балансе.

Акционерами Альфа-банка в соответствии с законодательством Российской Федерации могут являться как физические так и юридические лица.

Главными соперниками Альфа-Банка являются такие банки как, Сбербанк, Абсалют банк, ВТБ 24.

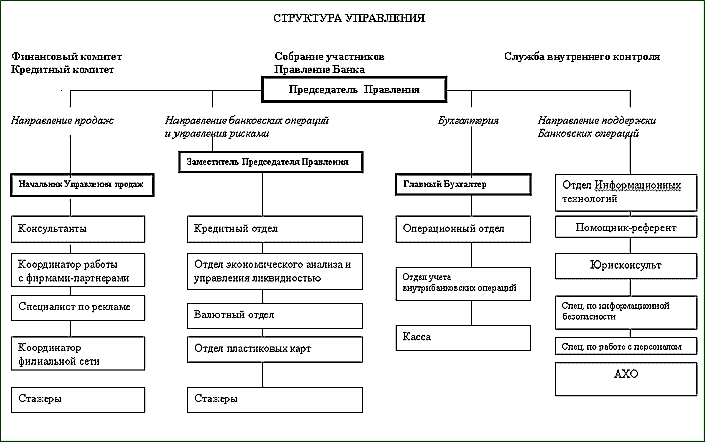

Рисунок 4. Стркуктура управления банком

Главной целью работы банка является привлечение денежных средств от юридических и физических лиц, осуществление расчетно-кредитных и других банковских процедур и операций с юридическими и физическими лицами для получения прибыли.

Следующие банковские операции осуществляет банк:

- во вклады (на определенный срок и до востребования) привлекает денежных средств юридических и физических лиц;

- размещает за свой счет и от своего имени привлеченные средства;

- ведет и открывает банковские счета юридических и физических лиц;

- по поручению юридических и физических лиц осуществляет расчеты по их банковским счетам;

- инкассирует векселя, денежные средства, расчетные и платежные документы и осуществляет кассовое обслуживание юридических и физических лиц;

- выдает банковские гарантии;

- сбывает и закупает иностранную валюту в безналичной и наличной формах;

- по поручениям физических лиц исполняет переводы денежных средств без открытия банковских счетов (исключением являются почтовые переводы);

- осуществляет от физических лиц прием налоговых и других видов платежей;

- осуществляет продажу, покупку, хранение, учет и другие операции с ценными бумагами, которые выполняют функции платежного документа, с ценными бумагами, которые подтверждают привлечение денежных средств на банковские счета и во вклады.

Главным органом банка коммерческого является коллективное собрание акционеров, это собрание необходимо проводить не реже чем один раза в год. На собрании присутствуют представители на основании доверенности всех акционеров банка. Общее собрание может решать вопросы вынесенные на его рассмотрение, если в заседании участвуют не менее 3/4 акционеров банка.

Общее руководство работы банка выполняет совет банка. На него возлагаются также контроль и наблюдение за работой правления банка.

Работой коммерческого банка напрямую руководит правление. Правление несет ответственность перед советом банка и собранием акционеров. Правление состоит из председателя правления, его заместителей и других членов.

Проводятся регулярно заседания правления банка. Большинством голосом принимаются решения. Когда количество голосов по вопросу равно решающим является голос председателя. Приказом председателя правления банка решения правления проводятся в жизнь. Так же при правлении банка чаще всего создаются ревизионная комиссия и кредитный комитет.

Входят в функции комитета кредитного: разработка кредитной банковской политики, структуры привлекаемых денежных средств и их размещения; разработка решений по предоставлению ссуд наиболее крупных; ведением трастовых операций и рассмотрение вопросов, связанных с инвестированием.

Общим собранием участников избирается ревизионная комиссия она подотчетна совету банка. Для проведения ревизии правление банка предоставляет все необходимые материалы в распоряжение ревизионной комиссии. Итоги проведенных проверок комиссией направляется правлению банка.

Для обеспечения в работе банков коммерческих доступности информации и гласности об их финансовом положении их годовые балансы, которые утверждаются общим собранием акционеров, и отчет о прибылях и убытках в средствах массовой информации должны публиковаться.

Для постоянного расчетно-кредитного обслуживания организаций и предприятий – которые являются клиентами банка, удаленных территориально от места расположения банка коммерческого, он может организовывать представительства и филиалы. При этом вопрос об открытии представительства или филиала банка коммерческого по месту его открытия должен быть согласован с Центральным Банком РФ.

В состав АО «Альфа-Банк» входят такие основные подразделы:

1) управление операциями активно-пассивными, в которые входят такие основные отделы:

- отдел ЦБ;

- кредитный;

- отдел по работе с населением, этот отдел содержит раздел по работе с карточками пластиковыми.

- валютный;

2) управление учета, кассовых операций и отчетности. Отделы:

- отдел кассовых операций;

- операционный;

- отдел экономического анализа и сводной отчетности;

- отдел учета валютных операций.

- бухгалтерия;

Этот банковский подраздел отвечает за бухгалтерское отображение всех банковских операций

3) административно-хозяйственное управление. Отделы:

- юридический;

- отдел информационно-технического обеспечения и автоматизации;

- отдел кадров;

- служба безопасности, в нее входят отдел перевозки ценностей и инкассации;

- хозяйственный отдел;

- отдел работы с клиентами (служба маркетинга) и развития.

Помимо основных подразделов так же существуют и другие подразделы банка:

Кредитный отдел необходим для коллективного рассмотрения всех факторов "против" и "за" при принятии решения относительно каждого клиента.

Комиссия по кадрам - это консультативный орган главным вопросом которого является на замещение свободного места проведение конкурсов и один раз в год для сотрудников банка проведение аттестации. Выводы комиссии по кадрам должны иметь лишь рекомендательный характер.

Ключевой контрольный подраздел банка это отдел аудита, он выполняет следующие функции:

1) контроль соответствия функционирующему законодательству всех операций банка;

2) координация с налоговыми органами отношений банка;

3) решение в границах банка всех юридических и бухгалтерских дискуссий;

4) проверка информационной достоверности, которая предоставляется руководству банка;

5) управление рисками.

Бухгалтерия АО «Альфа-Банк» в своей работе руководствуется следующими основными нормативными и законодательными документами:

1. Конституция РФ

2. Гражданский кодекс РФ

3. Налоговый кодекс РФ

4. Трудовой кодекс РФ

5. Устав АО «Альфа-Банк»

6. Федеральный закон от 10.07.2002 №86-ФЗ « О Центральном Банке РФ (Банке России)»

7. Федеральный закон от 27.06.2011 N 161-ФЗ "О национальной платежной системе"

8. «Положения о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 16 июля 2012 года № 385-П.

9. Положение банка России « Об эмиссии банковских карт и операциях, совершаемых с использованием банковских карт» от 24.12.2004 N 266-П.

10. Положение Банка России от 1 апреля 2003 года N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации"

11. Предоставляемые АО «Альфа-Банк», тарифы на услуги, утвержденные Правлением банка.

12. Положение о порядке открытия, переоформления и закрытия счетов и ведения утвержденного правлением банка юридических дел клиентов АО «Альфа-Банка».

Отчетность и учет в АО «Альфа-Банк»

1. В соответствии с правилами, осуществляется бухгалтерский учет в АО «Альфа-Банк», установленными Банком России.

В порядке, который установлен законодательством Российской Федерации, банк составляет статистическую и иную отчетность.

2. АО «Альфа-Банк» предоставляет в установленные сроки органам государственной власти информацию, которая необходима для налогообложения и ведения общегосударственной системы обработки и сбора экономической информации.

3. В сроки, в порядке и в объеме определенными нормативными актами Банка России и законодательством Российской Федерации, АО «Альфа-Банк» официально публикует информацию, которая относится к эмитируемым им ценным бумагам.

4. АО «Альфа-Банк» отражает итоги своей деятельности в годовых, квартальных и ежемесячных бухгалтерских балансах‚ в отчете о прибылях и убытках, а также в представляемых в Банк России в установленные им сроки годовой отчетности.

5. После проведения проверки и ревизии аудиторской организацией годовой бухгалтерский баланс и отчет о прибылях и убытках АО «Альфа-Банк» утверждаются общим собранием акционеров и подлежат публикации в печати.

6. Начинается финансовый отчетный год АО «Альфа-Банк» 1 января и заканчивается 31 декабря.

7. АО «Альфа-Банк» для целей реализации государственной социальной‚ налоговой и экономической политики обеспечивает приведение в надлежащий порядок‚ сохранность‚ использование документов по личному составу и их длительное хранение. На государственное хранение, передаются в установленном порядке, по личному составу документы Банка.

В соответствии с согласованным в установленном порядке перечнем определяются сроки хранения документов и их состав. Для того чтобы уничтожить документы необходимо провести проверки истечения нормативных сроков их хранения и надлежащим образом составить согласованные акты списания.

2.2. Анализ состояния оборотного капитала АО «Альфа-Банк»

Как конечный финансовый итог деятельности - прибыль является одним из важнейших оценочных показателей, но не всегда она дает объективную и точную информацию об эффективности деятельности банка, о способности инвестируемых или размещенных им ресурсов приносить прибыль. Эффективную работу банка в большей мере характеризуют показатели прибыльности или рентабельности, которые представляют собой отдачу или производительность денежных ресурсов, т.е. результаты соотношений средств ее получения и прибыли.

Для оценки динамики и структуры расходов и доходов заполним (на основании данных Приложения 1,2) и проведем анализ следующих форм:

Тaблицa 1

Структурa в 2016-2018 гг.[9]1 активов

|

Стaтьи aктивoв |

2018 |

2017 |

2016 |

|||

|

cуммa, |

в % |

cуммa, |

в % |

cуммa, |

в % |

|

|

Дeнeжныe срeдствa |

104917438 |

4,9 |

46847689 |

3,2 |

38110950 |

2,9 |

|

Срeдствa крeдитных oргaнизaций в Цeнтрaльнoм бaнкe Рoccийскoй Фeдeрaции |

47568231 |

2,2 |

36669111 |

2,5 |

35347123 |

2,7 |

|

Срeдствa в крeдитных oргaнизaциях |

67851759 |

3,1 |

27945294 |

1,9 |

23288234 |

1,8 |

|

Финaнсoвыe aктивы, oцeнивaeмыe по спрaвeдливoй cтoимocти чeрeз прибыль или убытoк |

232161326 |

10,8 |

112913149 |

7,6 |

80633277 |

6,2 |

|

Чистaя ccуднaя зaдoлжeннocть |

1471399625 |

68,2 |

1094782588 |

74,1 |

1003377050 |

76,8 |

|

Чиcтыe влoжeния в цeнныe бумaги и другиe финaнсoвыe aктивы, имeющиeся в нaличии для прoдaжи |

110149529 |

5,1 |

80851936 |

5,5 |

70446877 |

5,4 |

|

Чиcтыe влoжeния в цeнныe бумaги, удeрживaeмыe дo пoгaшeния |

55606635 |

2,6 |

0 |

0,0 |

0 |

0,0 |

|

Трeбoвaниe пo тeкущeму нaлoгу нa прибыль |

1298362 |

0,1 |

536790 |

0,0 |

0 |

0,0 |

|

Oтлoжeнный нaлoгoвый aктив |

3258156 |

0,2 |

0 |

0,0 |

0 |

0,0 |

|

Oснoвныe cрeдcтвa, нeмaтeриaльныe aктивы и мaтeриaльныe зaпacы |

17811828 |

0,8 |

15265300 |

1,0 |

11908166 |

0,9 |

|

Активы прочие |

45353260 |

2,1 |

61477356 |

4,2 |

44028716 |

3,4 |

|

Aктивов итого |

2157376149 |

100 |

1477289213 |

100 |

1307140393 |

100 |

На основании анализ структуры активов, представленных в таблице 1, можно сделать выводы:

- размер денежных средств в активах в 2018 г. составил 104917438 тыс. руб.(4,9%), выросши по сравнению с 2016 г. на 66806488 тыс. руб.;

- денежные средства принадлежащие кредитным организациям в активах в 2018 г. составили 47568231 тыс. руб., повысившись по сравнению с 2017 г. на 10899120 тыс. руб., а по сравнению с 2016 годом на 12221108 тыс. руб.;

- в активах средства в кредитных организациях в 2018 г. составили 67851759 тыс. руб., возрастя по сравнению с 2017 г. на 39906465 тыс. руб., а по сравнению с 2016 годом на 44563525 тыс. руб.;

- чистая ссудная задолженность составляет главную долю в общем объеме активов работающих. Ее объем в 2018 г. возрос по сравнению с 2016 г. на 468022575 тыс. руб.;

- активы прочие в 2018 г., также возросли в сравнению с 2016 г. на 1324544 тыс. руб. а в сравнении с 2017 годом понизились на 16124096 тыс. руб.;

В целом видно, что произошло повышение активов, в 2018 общий размер активов составил 2157376149 тыс. руб., в сравнении с 2017 годом общий размер активов увеличился на 680086936 тыс. руб., а с 2016 годом 850235756 тыс. руб.

Таблица 2

Структура в 2016-2018 гг.[10]1 пассивов

|

Статьи пассивов |

2018 |

2017 |

2016 |

|||

|

сумма, |

в % |

сумма, |

в % |

сумма, |

в % |

|

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

338547002 |

17,1 |

92931983 |

6,9 |

42734467 |

3,6 |

|

Средства кредитных организаций |

208426055 |

10,5 |

172452618 |

12,9 |

165981041 |

13,9 |

|

Средства клиентов, не являющихся кредитными организациями |

1110177453 |

56,1 |

882319242 |

65,9 |

855732063 |

71,4 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

157320523 |

7,9 |

50546931 |

3,8 |

31656496 |

2,6 |

|

Выпущенные долговые обязательства |

109988998 |

5,6 |

102762082 |

7,7 |

82960357 |

6,9 |

|

Обязательство по текущему налогу на прибыль |

123837 |

0,0 |

723569 |

0,1 |

0 |

0,0 |

|

Отложенное налоговое обязательство |

483458 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

Прочие обязательства |

38634616 |

2,0 |

30466175 |

2,3 |

13466265 |

1,1 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

16773475 |

0,8 |

6571466 |

0,5 |

5331052 |

0,4 |

|

Всего обязательств |

1980475417 |

100 |

1338774066 |

100 |

1197861741 |

100 |

Исходя из анализа данных таблицы 2, можно сделать вывод:

- Средства Центрального банка Российской Федерации Депозиты, кредиты и прочие в 2018 г. составили 338547002 тыс. руб., выросши по сравнению с 2017 г. на 245615019 тыс. руб., а по сравнению с 2016 годом на 295812535 тыс. руб.;

- Средства организаций кредитных в 2018 г. составили 208426055 тыс. руб., выросши по сравнению с 2017 г. на 35973437 тыс. руб., а по сравнению с 2016 годом на 42445014 тыс. руб.;

- Средства клиентов, которые не являющихся организациями кредитными в 2018 г. составили 1110177453 тыс. руб., выросши по сравнению с 2017 г. на 227858211 тыс. руб., а по сравнению с 2016 годом на 254445390 тыс. руб.;

- Обязательства финансовые, по справедливой стоимости оцениваемые через убыток или прибыль в 2018 г. составили 157320523 тыс. руб., возрастя по сравнению с 2017 г. на 106773592 тыс. руб., а по сравнению с 2016 годом на 125664027 тыс. руб.;

- Долговые обязательства выпущенные в 2018 г. составили 109988998 тыс. руб., выросши по сравнению с 2017 г. на 7226916 тыс. руб., а по сравнению с 2016 годом на 27028641 тыс. руб.;

- Резервы по обязательствам условным характера кредитного на возможные потери, прочим возможным операциям и потерям с резидентами офшорных зон в 2018 г. составил 16773475 тыс. руб., возросши по сравнению с 2017 г. на 10202009 тыс. руб., а по сравнению с 2016 годом на 11442423 тыс. руб.;

В общем произошел рост пассивов, в 2018 общий объём пассивов составил 1980475417 тыс. руб., в сравнении с 2017 годом общий объём пассивов возрос на 641701351 тыс. руб., а с 2016 годом 782613676 тыс. руб.

Таблица 3

Структура в 2016-2018 гг.[11]1 источников собственных средств

|

Статьи источников собственных средств |

2018 |

2017 |

2016 |

|||

|

сумма, |

в % |

сумма, |

в % |

сумма, |

в % |

|

|

Средства акционеров (участников) |

59587623 |

33,7 |

59587623 |

43,0 |

59587623 |

54,5 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

Эмиссионный доход |

1810961 |

1,0 |

1810961 |

1,3 |

1810961 |

1,7 |

|

Резервный фонд |

2979381 |

1,7 |

2979381 |

2,2 |

2979381 |

2,7 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-6279291 |

-3,5 |

-524248 |

-0,4 |

237287 |

0,2 |

|

Переоценка основных средств, уменьшенная на отложенное налоговое обязательство |

1924275 |

1,1 |

2417292 |

1,7 |

2417297 |

2,2 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

72253696 |

40,8 |

42246109 |

30,5 |

20892102 |

19,1 |

|

Неиспользованная прибыль (убыток) за отчетный период |

44624087 |

25,2 |

29998029 |

21,7 |

21354001 |

19,5 |

|

Источников собственных средств всего |

176900732 |

100 |

138515147 |

100 |

109278652 |

100 |

В общем произошел рост источников собственных средств, в 2018 общий размер источников собственных средств составил 176900732 тыс. руб., по сравнению с 2017 годом общий размер источников собственных средств увеличился на 38385585 тыс. руб., а с 2016 годом 67622080 тыс. руб. Произошло увеличение источников собственных средств за счет роста прибыли неиспользованной прибыли (убыток) за отчетный период и нераспределенной (непокрытые убытки) прошлых лет.

На основании за 2018 отчета о финансовых результатах (Приложение 3) год и за 2017 год отчета о прибыли и убытках (Приложение 4) проведем анализ расходов и доходов АО «Альфа-Банк» за 2016-2018 гг.

Таблица 4

Структура доходов процентных в 2016-2018 гг.

|

Статьи доходов |

2018 |

2017 |

2016 |

|||

|

сумма, |

в % |

сумма, |

в % |

сумма, |

в % |

|

|

Процентные доходы, всего, в том числе: |

148819501 |

100,0 |

122277265 |

100,0 |

96545766 |

100,0 |

|

от размещения в кредитных организациях средств |

3363300 |

2,3 |

2484323 |

2,0 |

2362349 |

2,4 |

|

от ссуд, предоставленных клиентам, которые не являются организациями кредитными |

133676784 |

89,8 |

112434506 |

92,0 |

86555735 |

89,7 |

|

по финансовой аренде (лизингу) от оказания услуг |

0 |

0,0 |

0 |

0,0 |

1961 |

0,0 |

|

от вложений в ценные бумаги |

11779417 |

7,9 |

7358436 |

6,0 |

7625721 |

7,9 |

АО «Альфа-Банк», за 2018 год по итогам работы общий размер полученных им доходов процентных составил 148819501 тыс. руб., выросши по сравнению с 2017 годом на 26542236 тыс. руб. по сравнению с 2016 годом на 52273735 тыс. руб. Рост доходов процентных произошёл за счет роста доходов от размещения средств в организациях кредитных, от ссуд, которые были предоставлены клиентам, не являющимся организациями кредитными, от вложений в ценные бумаги. О положительной динамике работы банка можно сделать вывод на основании таблицы 4.

Таблица 5

Структура расходов процентных в 2016-2018 гг.

|

Статьи расходов |

2018 |

2017 |

2016 |

|||

|

сумма, |

в % |

сумма, |

в % |

сумма, |

в % |

|

|

Расходы процентные, всего, |

70350673 |

100,0 |

57897692 |

100,0 |

45189350 |

100,0 |

|

по средствам привлеченным кредитных организаций |

19561740 |

27,8 |

8792779 |

15,2 |

8180074 |

18,1 |

|

по средствам привлеченным клиентов, которые не являются организациями кредитными |

43904127 |

62,4 |

43136203 |

74,5 |

33780204 |

74,8 |

|

по долговым обязательствам выпущенным |

6884806 |

9,8 |

5968710 |

10,3 |

3229072 |

7,1 |

По результатам работы АО «Альфа-Банк» за 2018 год общая величина расходов процентных составила 70350673 тыс. руб., повысившись по сравнению с 2017 годом на 12452981 тыс. руб. по сравнению с 2016 годом на 25161323 тыс. руб.

Чтобы получить представление о показателях которые формируют финансовый результат, наиболее полное, по основным статьям затрат и доходов проводится расчет финансовых коэффициентов.

Таблица 6

Основные показатели оценки расходов и доходов коммерческого банка

|

Названия коэффициента |

2018 год |

2017 год |

2016 год |

|

Комиссионного и процентного дохода коэффициент соотношения |

0,32 |

0,31 |

0,31 |

|

Процентных доходов и расходов соотношение |

2,12 |

2,11 |

2,14 |

|

Эффективности затрат коэффициент |

12,01 |

3,06 |

3,50 |

|

Покрытия расходов без рискового коэффициент |

1,40 |

0,41 |

0,35 |

|

Эффективность операционная |

0,04 |

0,04 |

0,13 |

Можно сделать следующие выводы на основании показателей:

На протяжении периода с 2016-2018 год коэффициент соотношения комиссионного и процентного дохода устойчив, не имеет тенденции к росту. Этот коэффициент дает оценку соотношению без рискового и рискового банковского дохода.

На протяжении периода с 2016-2018 год коэффициент соотношение процентных доходов и расходов устойчив, он не имеет тенденции к росту. Этот коэффициент дает оценку способности банка получать прибыль от основного вида деятельности.

Коэффициент эффективности по затратам оценивает эффективность банка в целом, это возможность за период с 2016-2018 год компенсировать накладные расходы, коэффициент имеет тенденцию к росту, что говорит о положительном результате.

Показывает коэффициент без рискового покрытия расходов, насколько без рисковый доход за период с 2016-2018 год компенсирует общие расходы банка, коэффициент имеет тенденцию к росту, это говорит о положительном результате.

Таблица 7

Сравнительная таблица по объему прибыли коммерческих банков

|

Показатели |

2018 год |

2017 год |

2016 год |

|

Прибыль АО «Альфа-Банк» банка |

49161089 |

29998029 |

18070716 |

|

Прибыль по группе однородных банков региона средняя |

52602365,23 |

33597792,48 |

21504152,04 |

|

Отклонения в % |

7 |

12 |

19 |

Отклонения объема прибыли АО «Альфа-Банк» от прибыли средней региональных банков, в 2018 году не превышает 10%. Это показывает положительную работу АО «Альфа-Банк». Прибыль банка считается средней, то есть соотносимой с региональными банками. Так же показатель 2018 года существенно возрос в сравнении с 2016 годом, что говорит о положительной тенденции роста прибыли банка.

Не всегда охарактеризовать эффективность работы коммерческого банка могут абсолютные показатели, особенно при проведении анализа в динамике. Из-за этого более целесообразно использовать различные относительные показатели прибыльности (рентабельности) которые характеризуют эффективность отдачи затрат, средств, капитала.

В данное время в экономическом анализе деятельности банка чаще всего используют четыре показателя – определение отношения прибыли к капиталу, доходам, активам, расходам. Каждый индивидуальный показатель и каждая группа имеет свое значение и свой экономический смысл.

Произведем расчет показателей рентабельности за 2016-2018 гг..

1) Показатель рентабельности банка обобщающий: ROE = P / E, где E – акционерный капитал, P - прибыль банка.

ROE 2018 = 49161089/176900732 * 100% = 27,8%;

ROE 2017 = 29998029/ 138515147 * 100% =21,7%;

ROE 2016 = 18070716/109278652* 100% = 16,5%.

2) Рентабельность (прибыльность) активов: ROA = P / A, где А – активы банка.

ROA 2018 = 49161089/ 2157376149 * 100% = 2,3%;

ROА 2017 = 29998029/1477289213 * 100% = 2,0%;

ROА 2016= 18070716/1307140393*100% = 1,3%.

3) Отношение прибыли к доходам: dd = P / I, где I – доходы банка.

dd 2018= 49161089/ 115681668* 100% = 42,5%;

dd 2017= 29998029/82656585* 100% = 36,3%;

dd 3 2016= 18070716/ 59122607* 100% = 30,6%.

4) Отношение прибыли к расходам: dr = P / F, где F – расходы банка.

dr 2018 = 49161089/51397369* 100% = 95,6%;

dr 2017= 29998029/42654645 * 100% = 70,3%;

dr 2016 = 18070716/ 32127371* 100% = 56,2%.

5) Доходность активов (Da): активов Da =I/A.

Da 2018= 115681668/ 2157376149*100% = 5,4%;

Da 2017= 82656585/ 1477289213*100% = 5,6%;

Da 2016= 59122607/1307140393*100% = 4,5%.

6) В общей сумме работающих активов доля активов, которые приносят доход: da = Ai / A, где Ai – активы приносящие доход.

da 2018= 1471399625 /2157376149*100% = 68,2%;

da 2017= 1094782588 / 1477289213*100% = 74,1%;

da 2016= 1003377050 / 1307140393*100% =76,8%.

7) Эффективность использования ресурсов привлеченных: Ri = Ai / L, где L – средства привлеченные.

Ri 2018 = 1471399625/1657150510*100% =88,8%;

Ri 2017 = 1094782588/1147703843*100% = 95,4%;

Ri 2016 = 1003377050/1064447571*100%= 94,3%.

Строим сводную таблицу 8 по результатам полученных данных

Таблица 8

АО «Альфа-Банк» динамика показателей рентабельности

|

Показатели |

Анализируемый период |

Среднее значение за анализируемый период, % |

||

|

2018 |

2017 |

2016 |

||

|

ROE |

27,8 |

21,7 |

16,5 |

22,0 |

|

ROA |

2,3 |

2,0 |

1,3 |

1,87 |

|

dd |

42,5 |

36,3 |

30,6 |

36,5 |

|

dr |

95,6 |

70,3 |

56,2 |

74,0 |

|

Da |

5,4 |

5,6 |

4,5 |

5,2 |

|

da |

68,2 |

74,1 |

76,8 |

73,0 |

|

Ri |

88,8 |

95,4 |

94,3 |

92,8 |

Из таблицы 8 можно увидеть, что значение в период с 2016-2018 г.г. показателя рентабельности активов (ROА) возрастал 2,3% до 1,3%. Наиболее высокое значение этого показателя было в период 2018 г. (2,3%). Отсюда можно сделать вывод, что увеличение активов коммерческого банка обгоняют увеличение его прибыли.

Значение общего показателя рентабельности (ROЕ) имело за данный анализируемый период стойкую тенденцию к увеличению с 16,5% до 27,8%. Это свидетельствует тому, что прибыль, которую получает коммерческий банк, растет намного быстрее, чем капитал акционерный.

Величина показателя (dd) показывающего долю в общих доходах прибыли имело стойкую тенденцию к росту с 30,6% до 42,5%. Часть прибыли в общих доходах в последнем периоде изменилась в меньшую сторону в сравнении со вторым периодом. Эти данные характеризуют над увеличением общих доходов опережение увеличения прибыли.

Величина показателя (dr) который характеризует часть прибыли в общих расходах также имело стойкую тенденцию к росту с 56,2% до 95,6%. Эти данные характеризуют опережение увеличения прибыли над увеличением общих расходов.

За анализируемый период доходность активов (Da) имело стойкую тенденцию к возрастанию с 4,5% до 5,4% если сравнивать первоначальным периодом. В период 2018 г.(4,5%) было наиболее высокое значение данного показателя. Отсюда следует, что у коммерческого банка активы опережают увеличение его общих доходов.

Часть активов, которые приносят доход в общей сумме активов (da) характеризуется неустойчивостью. Так, в 2018 г. его величина составляла 68,2%, за период 2017 г. – 74,1%, за период 2016 г. – 76,8%. Что говорит об опережении увеличения активов над приносящими доход активами.

Эффективность от использования средств привлеченных (Ri) имела значение за период с 2017 – 95,4% наибольшее, наименьшее с 2018 – 88,8%. Неустойчивая динамика у данного показателя.

3. Совершенствование деятельности АО «Альфа-Банк»

3.1. Рекомендации по совершенствованию деятельности АО «Альфа-Банк»

Стабильность капитала банка в первую очереди зависит от выбранной стратегии банком.

Главной задачей АО «Альфа-Банк» будет переход к стратегии интенсивного развития от стратегии экстенсивного роста. Отдан будет приоритет активизации накопленных «резервов роста», повышению эффективности использования уже имеющихся ресурсов.

В условиях постепенного уменьшения процентных ставок и, как следствие, процентной маржи уменьшается значение ценовой конкуренции на рынке банковском и растет по качеству банковского обслуживания конкуренция.

Получение прибыли на прямую связано с увеличением спектра услуг, которые приносят доходы комиссионные, и с введением соответствующих комиссий улучшением качества обслуживания. В перспективе среднесрочной банки смогут успешно конкурировать, если они добьются постоянного роста конкурентоспособности, которая будет основана на высоком оптимизации внутренних бизнес-процессов и качестве обслуживания. Возможным потенциалом увеличения конкурентоспособности является реорганизация системы продаж, продвижения банковских услуг и использование банками маркетинга. За счет комплекса мероприятий, которые реализуют стратегию интенсивного роста в последующие 5 лет АО «Альфа-Банк» обеспечит качественный рост бизнеса. АО «Альфа-Банк» обеспечит лидирующее положение и даст необходимую конкурентоспособность на рынке банковских услуг усовершенствование по всем направлениям деятельности с упором на интенсивное использование уже созданных резервов увеличения.

По состоянию на 1 января 2019 года структура акционерного капитала АО «Альфа-Банк» представляет следующие данные:

74,80 % уставного капитала принадлежит юридическим лицам

25,20 % уставного капитала принадлежит 18 364 физическим лицам.

Поиски путей для увеличения эффективности деятельности банка лежит в: внедрение новых и развитие традиционных приемов и способов оказания клиентам банковских услуг и взаимодействия ними (активизация деятельности на рынке ценных бумаг, расширение сети супермаркет-банков, использование современных информационных технологий, использование глобальной сети Интернет, установка киосков-автоматов мультимедиа).

Предоставление классических услуг частным и корпоративным клиентам в филиальной сети развивалось в 2019 году с учетом особенностей бизнеса в региональных группах филиалов. Основными видами классических банковских услуг, которые представляет АО «Альфа-Банк» корпоративным клиентам в 2019 году, являются: расчетно-кассовое обслуживание, кредитование, обслуживание выплат с использованием банковских карт заработной платы сотрудникам организаций, а также использование карт через сеть POS-терминалов и банкоматов.

Банковская политика на рынке корпоративных клиентов основывается на следующих принципах: для всех сегментов предложение банковских услуг и продуктов: нижнего, среднего и верхнего диверсификация бизнеса: совмещение индивидуального обслуживания стратегически важных корпоративных клиентов и стандартизованного обслуживания средних и мелких клиентов, главное внимание корпоративным клиентам разнообразных отраслей экономики относительно государственных структур, в главной степени зависящих от политических рисков и имеющих на работу с коммерческими банками ряд законодательных ограничений.

По числу корпоративных клиентов банк является одним из самых крупных кредитных учреждений России – более 74 тысяч предприятий различных по отрасли экономики используют услуги АО «Альфа-Банк».

Главным делом для банка является приобретение и сохранение клиентов. 79% клиентов, по данным опросов, отказываются от услуг банка в основном из-за низкого качества и неудовлетворительных расценок предлагаемых услуг. Предложение кредитными институтами западными, в режиме on line банковских продуктов с использованием разнообразных телекоммуникационных линий связи и технических устройств позволяет им сохранять свою популярность и имидж.

Обращая внимания на мировые тенденции, современного состояния политики Правительства РФ, банковской системы России и Банка России по ее реформированию, а также учитывая стратегические цели и задачи показателей деятельности АО «Альфа-Банк» предложить можно к реализации для повышения эффективности его деятельности следующие проекты:

1. Внедрение новых и развитие традиционных банковских услуг. АО «Альфа-Банк» оказывает большинство возможных банковских услуг, исключением являются услуги по доверительному управлению собственностью клиентов и операций с драгоценными металлами. Ипотечное кредитование а так же открытие вкладов и предоставление кредитов давно стали традиционными видами услуг.

2. Росту объема организованных сбережений на длительный срок населения преимущественно в валюте РФ, а также конкретные изменения в состоянии потенциала области, что привело в 2019 г. к изменению стратегии АО «Альфа-Банк» в сегменте розничного бизнеса в сторону внушительного увеличения деятельности. АО «Альфа-Банк» продолжая формирование деятельности в данном направлении может своим клиентам предложить открытие новейших видов вкладов, в нескольких валютах номинированных и в зависимости от валюты дифференцированными процентными ставками, с возможностью оборота средств по окончании срока в какую-либо из них.

Для того чтобы успешно конкурировать АО «Альфа-Банк» может своим клиентам предложить качественно новый уровень сервиса – доступный механизм работы со счетами, который предоставит клиентам возможности самостоятельного осуществления наибольшего количества операций банковских карт при использовании. На данный момент банк предлагает своим клиентам следующие виды банковских карт:

расчетную – эта карта позволяет ее держателю в пределах расходного лимита установленного банком, распоряжаться денежными средствами, которые находятся на его счете, для оплаты услуг и товаров, получения наличных денежных средств;

кредитную – эта карта позволяет ее держателю, совершать операции в объёме предоставленной банком кредитной линии и в пределах конкретного расходного лимита, который устанавливается банком, для оплаты услуг и товаров, получения наличных.

АО «Альфа-Банк» может так же предложить клиенту универсальную (комбинированную) банковскую карту, эта карта будет предоставлять доступ клиенту к его расчетному счету, но когда на счете у клиента будет недостаточно средств клиент сможет воспользоваться кредитом (овердрафтом) в пределах кредитного лимита установленного банком. Для владельцев зарплатных карт предприятий можно реализовать данный проект, главное чтобы предприятие регулярно осуществляло своим работникам выплату зарплаты. Можно специально предусмотреть определенные дифференцированные условия (разные скидки и лимиты), в зависимости от цели кредита (в случае обычного снятия средств в банкомате или при покупке товаров через электронные терминалы магазинов недостаток средств на счете), среднего размера за месяц остатка средств (в большем размере предоставление кредита).

В АО «Альфа-Банк» зарплатных банковских карт на 01 января 2019 года открыто 273 785 штук, и их количество постоянно увеличивается, благодаря особым условиям для зарплатных карт. Из них заработная плата 60% превышает 30 000 рублей. Если предоставить овердрафт размером в 50 000 рублей владельцем карт с доходностью свыше 60 %, то примерно 10% им воспользуются. Процент по кредиту карты по истечению 50 дней насчитывать 20%. Исходя из предложенного мероприятия можно сделать примерный расчет 40% от 273 785 = 164 271. 10% от 164 271 = 16 427 чел. Если у 16 427 человек будет овердрафт в размере 50 000 рублей, то примерно 70 % воспользуются им. 70% от 16 427 = 11500 человек. Доход от 11 500 карт с овердрафтом 50 000 рублей составит примерно 10% . Итого доход за год будет равен примерно 11 500* 50 000*10%=57500000*20% = 11500000 рублей.

Еще одной перспективной услугой для АО «Альфа-Банк» может стать закрепление за банковской картой не одного счета в строго определенной валюте, а нескольких счетов в разных валютах, заявленных на усмотрение самим клиентом. Привязка к пространству карточки корреспондирующих личных счетов и установление приоритетов обращения к какому либо из счетов, это делает этот продукт для клиентов соблазнительным и экономичным, поскольку нету надобности проводить конвертацию и открывать множество карт для разных валют. Лимит по карточке расходный может быть установлен на всех счетах клиента по базе остатков – при проведении на сумму транзакции, превышающую остаток с наивысшим приоритетом на счете произойдет списание автоматически недостающей суммы с более низким приоритетом со счета.

Привлекательность карточных продуктов банка АО «Альфа-Банк» можно увеличить при помощи предоставления дополнительных услуг по карточкам небанковского характера: телекоммуникационные услуги; страхование рисков; страхование здоровья и жизни владельца карточки; страхование всевозможных рисков при путешествиях; дисконтные акции и программы.

На сегодняшний день существующее программное обеспечение банкоматов АО «Альфа-Банк» позволяет совершать безналичные платежи, такие как например, с помощью банкомата производить пополнение счета мобильного телефона, за коммунальные услуги осуществлять безналичные расчеты, услуги связи, электроэнергию, туристических путевок, обучение, оплачивать основную сумму и проценты по кредитам, производить снятие начисленных процентов и осуществлять пополнение депозитов, предусмотренное договором банковского вклада, и т.п..

3 Активное внедрение современных информационных технологий является одной из основных мировых тенденций в деятельность банковских учреждений. Использование таких технологий для российских коммерческих банков достаточно затратно, но все же отставание в данной области может в будущем привести к достаточно негативным последствиям.

Новейшие технологии АО «Альфа-Банк» в свое время начал изучать, проводя обдуманную техническую политику, рассматривая их как очень важный элемент развития. На сегодня банк имеет достаточно современную техническую базу и программное обеспечение для помощи банковской деятельности, это, с одной стороны, уже дало возможность банку достичь установленных положительных результатов и от банка не требует больших затрат в данной сфере, с другой стороны.

В нынешних условиях всеобщей глобальной компьютеризации, появления всевозможных компьютеров, планшетов, ноутбуков, телефонов работающих в сети Интернет, организация сайтов и их обслуживание становится важнейшим элементом работы банка.

Могут использоваться информационные сайты для распространения на долговременной основе сведений, которые характеризуют кредитную организацию и ее деятельность, увеличивая свое влияние на раньше не доступный круг возможных клиентов в границах банковского обслуживания дистанционного. Кроме информации общей о кредитной организации может быть размещена на сайте и информация коммерческая об банковских операциях и услугах, тарифы и так далее. Можно проводить опросы возможных клиентов и клиентов на информационных сайтах банков, а еще по количеству посещений прослеживать уровень доступности и привлекательности этого способа оказания услуг.

Интернет предполагает через общедоступные информационные каналы возможность доступа к банковским данным, доступ к таким данным целесообразно предоставлять только при предварительной обязательной регистрации пользователей с применением процедур аутентификации или идентификации пользователей, а информационные обмен с клиентами осуществлять только с использованием средств специального шифрования.

Проекты сервиса обслуживания клиентов банка – юридических лиц через Интернет-ресурсы уже используются.

АО «Альфа-Банк» имеет информационный интернет-сайт, но его можно сделать еще более содержательным и информативным для посетителей. Необходимо организовать в Интернет-сети операционного сайта АО «Альфа-Банк» осуществления банковского обслуживания не только юридических, но и физических лиц.

С программным комплексом Банк-Клиент АО «Альфа-Банк» уже имеет неплохой опыт работы для расчетов с юридическими лицами при помощи электронных документов. Перспективно было бы в системе Банк-Клиент через сеть Интернет обеспечить возможность работать физическим лицам, при этом осуществлять перевод средств не только на счета лиц юридических, но и физических.

В секторе обслуживания частных лиц повышение активности АО «Альфа-Банк» может быть выражено в привлечении в круг клиентов банка технически ориентированного, молодого поколения, это должно принесет свои плоды в долгосрочной перспективе. В кругу интересов современной молодежи находятся все технические новинки: глобальная сеть Интернет, компьютеры, пластиковые карты, мобильные телефоны, «деньги электронные». Получающие стипендию в банкоматах, студенты государственных учебных заведений, скорее всего в будущем пойдут именно тот банк, опыт работы, с которыми у них уже был. Необходимо отметить, что существенная часть студентов работает и, отсюда следует что она, помимо стипендии имеет дополнительный доход.

Может включать «Молодежная политика» АО «Альфа-Банк»: для студентов специальные депозиты с увеличенной процентной ставкой, а так же кредиты с процентной ставкой более низкой.

К примеру если заключить договор об обслуживании карт для студентов имеющих стипендию на примере Профессионального училища № 39 то можно сделать следующий расчет. Численность студентов на 1 января 2019 года составляет около 3 000 человек. Из них получают стипендию около 2 000 человек. Если предложить им, как держателем карт льготный кредит в размере до 100 000 рублей под 14% то примерно 10 процентов студентов им воспользуются. Итого 200 человек* 50 000 = 10000000 * 14% = 1400000 рублей.

Самыми востребованными для молодежи могут стать универсальные карты, гарантами обеспечения по которым могут выступить как родители, так и ВУЗ. Любопытным проектом для АО «Альфа-Банк» может стать заключение соглашений на установку электронных терминалов в сети предоставления услуг развлечения и питания–пиццерии, рестораны и кафе города. Например, развлекательный комплекс и другие.

ЗАКЛЮЧЕНИЕ

Для нормального функционирования банка большое внимание уделяется величине капитала, рискам и его активам.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах и при неблагоприятно складывающихся условиях экономического развития народного хозяйства. Это обусловило усиленное внимание государственных и международных органов к величине и структуре собственного капитала банка, а показатель достаточности капитала банка был отнесен к числу важнейших при оценке надежности банка. Вместе с тем собственный капитал имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. Сдерживающим фактором его роста остается необходимость формировать резервы под активные операции.

Необходимо в современной российской банковской практике использовать анализ соотношений активов и пассивов банков по суммам, по срокам, по источникам и направлениям использования средств. Структура пассивов банка определяет направления, которым идет использование средств.

Во второй главе проведен анализ деятельности АО «Альфа-Банк». Изучена динамика капитала АО «Альфа-Банк». Определен состав источников финансирования деятельности АО «Альфа-Банк». Проведен анализ основных показателей деятельности АО «Альфа-Банк». Сделаны соответственные выводы по изученным вопросам.

В третьей главе даны рекомендации по усовершенствованию деятельности банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (части первая и вторая). // Справочно-правовая система КонсультантПлюс 1992-2020.

- Федеральный закон РФ «О бухгалтерском учете» от 06.12.2018 № 402-ФЗ // Справочно-правовая система КонсультантПлюс 1992-2020.

- Федеральный закон от 02.12.1990 N 395-1. «О банках и банковской деятельности» // Справочно-правовая система КонсультантПлюс 1992-2020.

- Амелин Н.Э., Царьков В.А. Бизнес-план в развитии банка на основе динамической модели. — М.: Империя, 2019, — 358с.

- Андросов А.М. Финансовая отчетность банка. — М.: Менатеп-Информ, 2018. - 459 с.

- Ачкасов А.И. Балансы коммерческих банков и методы их анализа. — М.: Банковское дело, 2019. - 374 с.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2019, — 428с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. — М.: Логос, 2019, — 237с.

- Белозёров С.А., Мотовалов О. В. Банковское дело: учебник. - М.: Проспект, 2019.-408 с.

- Боровкова В. А. Банки и банковское дело - М.: Юрайт, 2019 - 623 с.

- Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. -2-е изд. перераб. и доп. /Под ред. М.Х. Лапидуса. -М.:Финансы и статистика, 2018,- 368 с.

- Васин А.С., Кузнецов В.В. Повышение эффективности функционирования банка на основе совершенствования процесса обслуживания его клиентов – М.: Финансы и кредит, 2019,- 458с.

- Горелый В.И. Учет и экономический анализ деятельности коммерческих банков. – М.: Издательство ГУ ВШЭ, 2019,— 423с.

- Заруба А.Д. Банковский менеджмент и аудит.–К.: Либра, 2019.–218 с.

- Иода Е.В., Унанян И.Р. Основы организации деятельности коммерческого банка. Учебное пособие. — Тамбов: Изд-во ТГТУ, 2018. — 176с.

- Киселев В.В Управление коммерческим банком в переходный период: Учебное пособие. М.: Издательская корпорация «Логос», 2019.- 144 с.

- Ковалев В. В. Управление финансами: Учебное пособие. – М.: ФКБ-ПРЕСС, 2019,— 411с.

- Колесникова В.И., Кроливецкая Л.П. Банковское дело.-3-е изд., перераб. и доп.- М.: финансы и статистика, 2018.- 464 с.

- Куницына Н.Н., Ушвицкий Л.И., Малеева А.В., Бизнес-планирование в коммерческом банке, М.: Финансы и статистика, 2018, — 374с.

- Лаврушин О. И. Банковское дело - М.: КноРус, 2019 - 800 с.

- Лакушина О.А., Чекмарёва Е.Н. Анализ финансовой стабильности— М.: Издательская группа «БСДЦ-пресс», 2018, — 417с.

- Лаптырев Д.А., Система управления финансовыми ресурсами банка М.: БДЦ-пресс Год: 2019, — 295с.

- Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции.–М.: Банки и биржи, ЮНИТИ, 2018.–278 с.

- Масленченков Ю.С., Дубанков А.П. Экономика банка. Разработка по управлению финансовой деятельностью банка. 2-е издание — «БДЦ-пресс», 2019, — 359с.

- Панова Г.С. Анализ финансового состояния коммерческого банка. — М.: Инфра-М, 2019,- 475с.

- Севрук В.Т. Банковские риски.–М.: Дело Лтд, 2018.–369 с.

- Семенюта О.Г. Банковское дело и банковское законодательство. - М.: Биржи и банки, 2019. – 483 с.

- Судаков А.А. Управление балансовыми рисками и ресурсами банка. — М.: Издательская группа «БДЦЦ-пресс», 2019, — 567с.

- Хабаров В.И., Попова Н.Ю., Банковский маркетинг, М.: МФСА, 2018, — 602с.

- Черкасов В.Е. Финансовый анализ в коммерческом банке.–М.: ИНФРА-М, 2019.–425 с.

-

Панова Г.С. Анализ финансового состояния коммерческого банка. — М.: Инфра-М, 2019,- 475с ↑

-

Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции.–М.: Банки и биржи, ЮНИТИ, 2018.–278 с. ↑

-

Киселев В.В Управление коммерческим банком в переходный период: Учебное пособие. М.: Издательская корпорация «Логос», 2019.- 144 с. ↑

-

Андросов А.М. Финансовая отчетность банка. — М.: Менатеп-Информ, 2018. - 459 с. ↑

-

Лакушина О.А., Чекмарёва Е.Н. Анализ финансовой стабильности— М.: Издательская группа «БСДЦ-пресс», 2018, — 417с. ↑

-

Черкасов В.Е. Финансовый анализ в коммерческом банке.–М.: ИНФРА-М, 2019.–425 с. ↑

-

Колесникова В.И., Кроливецкая Л.П. Банковское дело.-3-е изд., перераб. и доп.- М.: финансы и статистика, 2018.- 464 с. ↑

-

Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. -2-е изд. перераб. и доп. /Под ред. М.Х. Лапидуса. -М.:Финансы и статистика, 2018,- 368с. ↑

-

1 Составлена на основании бухгалтерских балансов (форма №1) АО «Альфа-Банк» за 2016-2018 гг. ↑

-

1 Составлена на основании бухгалтерских балансов (форма №1) АО «Альфа-Банк» за 2016-2018 гг. ↑

-

1 Составлена на основании бухгалтерских балансов (форма №1) АО «Альфа-Банк» за 2016-2018 гг. ↑

- Финансы как инструмент регулирования экономики (Структура и органы управления государственными финансами)

- Тенденции развития международной валютной системы (Этапы развития мировой валютной системы)

- Формирование группового поведения в организации (Классификация групп по их размеру)

- Управление миграционными процессами (Сущность и социально-экономическая природа миграции)

- АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО СБЕРБАНК РОССИИ

- Страхование и его роль в развитии экономики (Экономическое значение, функции и виды страхования)

- Отраслевые особенности стартапа на примере бизнеса по субаренде квартир

- Организация торговли на аукционах (Аукционы в России)

- ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВОВОГО РЕГУЛИРОВАНИЯ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ В РФ

- Права покупателя (Понятие и развитие законодательства о потребительском праве)

- Организационная культура и ее роль в современных организациях (Организационная культура: сущность и типология)

- Организация и управление процессами товародвижения на рынке (Теоретические основы товародвижения и сбытовой политики организаций)