Финансы как инструмент регулирования экономики (Структура и органы управления государственными финансами)

Содержание:

ВВЕДЕНИЕ

Современная геополитическая ситуация, в которой происходит дальнейшее становление государственности и социально-экономическое развитие России, определяет приоритетность задач обеспечения национальной безопасности страны с учетом необходимости соблюдения интересов ее регионов в рамках единой федеративной системы [11].

Финансовая политика охватывает сферу деятельности государства в области финансовых отношений с целью мобилизации финансовых ресурсов для реализации поставленных целей (социальных, экономических, политических). Она определяет объем финансовых ресурсов, их источники и направления использования, механизмы регулирования социально-экономических процессов. Финансовая политика включает бюджетную, налоговую, таможенную, кредитно-денежную и инвестиционную политику. Государственная финансовая политика предполагает мобилизацию финансовых ресурсов и их сосредоточение в руках правительства для удовлетворения потребностей общества и активизацию финансовых ресурсов субъектов хозяйствования для обеспечения их самоокупаемости и самофинансирования.

Финансовая политика государства осуществляется на основе концепции финансовой политики, где определены ее основные направления, цели и задачи; создание адекватного финансового механизма; управление финансовой деятельностью государства и его экономических субъектов.

Серьезный научный задел в этой области знаний осуществлен зарубежными учеными, в том числе В. Ойкеном, Яном Тинбергеном, Дж. Бьюкененом. Значительное количество трудов было посвящено анализу социально-экономической политики отечественными экономистами, среди которых: Е. Ведута, А. Лякин, О. Малых, В. Полтерович, Ф. Рыбаков, Д. Сорокин, Р. Хасбулатов. Учеными рассматриваются сущность, принципы разработки, методологические основы, отдельные аспекты прикладного анализа.

Целью данного исследования является анализ финансов как инструмента регулирования экономики.

Для достижения поставленной цели необходимо решить следующие задачи:

1. рассмотреть теоретико-методологические основы финансовой системы государства;

2. провести анализ современного состояния финансовой системы Российской Федерации

3. обозначить пути повышения эффективности управления финансовыми ресурсами Российской Федерации.

Объектом исследования является состояние и динамика ключевых финансовых показателей экономики России.

В качестве предмета исследования выступает система экономических отношений, составляющих содержание категории «финансовые ресурсы государства».

Теоретической основой исследования стали экономическая литература, научные труды отечественных авторов в области национальной экономики, макроэкономики, социально-экономической политики, финансов государства.

Информационной базой для написания работы послужили законодательство РФ, материалы периодических изданий, внутренние методические рекомендации.

В работе применялись методы анализа и синтеза, системный подход, графический метод.

Структура работы обусловлена логикой изложения материала. Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

1.ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОЙ СИСТЕМЫ ГОСУДАРСТВА

1.1 Понятие и сущность государственных финансовых ресурсов

Финансы, в широком смысле, являются экономическими отношениями по поводу применения разнообразных фондов денежных средств, для выполнения поставленной организацией, государством и другими инстанциями задачи. [15]

Что касается государственных финансов, они соответствуют данному определению, однако обладают некоторой спецификой, обусловленной тем, что главным субъектом здесь становится непосредственно государство. Объектом, в свою очередь, все используемые им денежные фонды, то есть в первую очередь доходы федерального, региональных и местных бюджетов.

На сегодняшний день существует множество определений термина «государственных финансов». Разные деятели в области финансовой политики имеют дифференцированные мнения в отношения определения термина финансы. Бабич А.М., например, считает, что «государственные финансы - денежные отношения по поводу распределения и перераспределения ВВП и НД, связанные с формированием денежных ресурсов в распоряжении государства и использованием государственных средств на затраты по расширению производства, удовлетворению социально-культурных потребностей общества, обороне страны и управлению» [3]. Но, по мнению большинства специалистов таких как Якобсон Л.И., Поляк Г. Б. и др., финансы представляют собой «экономический инструмент распределения и перераспределения доходов, орудием контроля за образованием и использованием фондов денежных средств» [14].

Не является загадкой, что для успешного функционирования современного государства ему необходим колоссальный объем финансовых ресурсов. Это обуславливается тем, что сегодня на государство возложено множество задач. Например: развитие промышленности страны и производства в целом, развития социальной защищенности и обеспечения ее граждан, обеспечение внутреннего правопорядка и защиты границ, ведение международной политики и так далее.

Именно поэтому осуществление финансовой политики государства - это труд, выполняемый множеством людей. Целью этого труда является максимальное использование финансовых ресурсов, фондов для наилучшего выполнения обозначенных выше задач. В первую очередь, данная политика осуществляется путем активизации, поддержки предпринимательской деятельности в стране. Затем, путем установления максимально эффективных ставок изъятия доходов предприятий и частных лиц в пользу формирования финансовых ресурсов. [3]

Грамотно выстроенная и осуществленная финансовая политика ведет к повышению благополучия государства, а также к улучшению качества жизни её населения.

К тому же только страны с развитой или устойчиво развивающейся экономикой вызывают интерес для сотрудничества у других развитых экономически стран. [19]

Следовательно, источниками финансовых ресурсов любой страны являются: национальных доход, прибыль различных организаций, страховой и другие фонды.

Что касается нашего государства, то его финансовый механизм включает следующие группы:

- государственная бюджетная система

- государственный кредит

- внебюджетные фонды

Основные финансовые отношения государства - это бюджетные отношения. Они возникают между ним и его гражданами, предприятиями, учреждениями и так далее. Основная отличительная черта данных отношений заключается в том, что их появления обусловлено деятельностью финансового механизма государства. Суть данных отношений в перераспределении доходов данных участников экономических отношений (населения и организаций) в пользу бюджета государства. Затем полученные средства поступают в соответствующие фонды для удовлетворения потребностей и выполнения задач Российской Федерации.

Данные средства, полученные описанным выше способом, являются, по сути, государственным бюджетом. С экономической точки зрения, государственный бюджет - это денежные отношения между государством и юридическими и физическими лицами касательно перераспределения их дохода в пользу государственных фондов, созданных для финансирования народного хозяйства, медицины, вооруженных сил, образования и так далее.

Что касается государственного кредита, он также является формой денежных отношений между государством и юридическими и физическими лицами. Государство выступают в данных отношениях в роли заемщика. Вопросом определения границ государственного долга и другими, связанными с данной процедурой вопросами занимается федеральное собрание РФ. Также возможен заем средств государством у других стран. Российская федерация, в отношении других государств является как кредитором, так и заемщиком. Полученные таким образом денежные средства могут использоваться и как обычные денежные фонды государства, однако, как правило, они используются для уменьшения или покрытия бюджетного дефицита. [17]

Погашается данный долг, как правило, за счет средств бюджета. Однако в особо тяжелых случаях возможно рефинансирование государственного долга.

Государственный долг Российской Федерации на сегодняшний день полностью обеспечен государственным имуществом. [18]

Третьим звеном финансовой системы России являются внебюджетные фонды. Их цель - предоставление определенных социальных услуг населению, а также развитие определенных отраслей и тому подобное.

Каждый внебюджетный фонд имеет четкое представление об источнике и размере своих доходов, что дает ему возможность четко формировать и выполнять поставленные задачи. Внебюджетные фонды представлены в экономиках большинства развитых стран мира. [10]

Фонды делятся на государственные и местные. Однако и те, и другие существуют автономно, то есть независимо от федерального бюджета. Как видно из обозначенных выше основных задач фондов они делятся на две группы: социального назначения и экономические фонды.

К фондам социального назначения Российской федерации относятся:

- Пенсионный фонд

- Фонд социального страхования

- Федеральный и территориальные фонды обязательного медицинского страхования

Итак, основными финансовыми ресурсами государства являются государственный бюджет и кредит, а также внебюджетные фонды. Главным образом они и используются для регулирования экономики на макроуровне.

1.2 Структура и органы управления государственными финансами

Структура и содержание государственных финансов напрямую связаны с системой устройства государства. Государственные финансы состоят из денежных фондов, которые формируются на федеральном уровне и уровне субъекта Федерации. При этом муниципальные финансы выделены в самостоятельный структурный уровень. Однако все три уровня государственных финансов тесно связаны между собой и образуют единую систему [12].

В составе государственных финансов Российской Федерации выделяют государственные финансы на федеральном и региональном уровне. К государственным финансам на федеральном уровне относятся федеральный бюджет, государственные внебюджетные фонды и государственный кредит. К государственным финансам на региональном уровне относятся региональные бюджеты, государственные территориальные внебюджетные фонды и государственный кредит.

Структура государственных финансов представлена на рисунке 1.

Рис. 1. Структура государственных финансов

Начало XXI века ознаменовалось подготовкой ряда фундаментальных реформ, в центре которой - система управления общественными финансами, в том числе и на муниципальном уровне. Одним из результатов реформ является поэтапное формирование системы бюджетирования, ориентированного на результат. Бюджетирование, ориентированное на результат - это метод планирования, исполнения и контроля за исполнением. Формирование системы бюджетирования, ориентированного на результат, означает такое управление государственными финансами, в рамках которого обеспечивается финансовая самостоятельность и самодостаточность бюджетов соответствующих уровней. [9]

На общегосударственном уровне управление финансами осуществляют:

- Президент Российской Федерации. Президент, при помощи Бюджетного Послания, сообщает текущую ситуацию о внутренней и внешней политике, формулирует основные принципы финансовой политики на определенный период. Также Президент участвует в кадровых назначениях. Так с согласия Госдумы он назначает Председателя Правительства Российской Федерации, а по его предложению заместителей Премьер-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя Центрального Банка РФ.

- Парламент (Государственная Дума, Совет Федерации). Парламент занимается принятием федеральных законов и утверждением федерального бюджета, контроля над его исполнением. Государственная Дума и Совет Федерации осуществляют контроль за исполнением федерального бюджета. В рамках этой цели создана Счетная Палата РФ.

- Правительство РФ. Задача Правительства РФ состоит в разработке федерального бюджета, а также бюджетов государственных и внебюджетных фондов. Правительство РФ - важное звено в структуре управления государственными финансами. Правительство организует, регулирует и координирует деятельность по управлению государственными финансами совместно с Министерством финансов.

- Министерство финансов Российской Федерации. Задача - осуществление финансовой политики, в том числе проведение тематических проверок поступления и расходования средств федерального бюджета, контроль за рациональным и целевым использованием внебюджетных фондов и других средств федерального бюджета. Также органы министерства проводят документальные проверки финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов, организуют ревизии и финансовые проверки в организациях по обращениям органов государственной власти и органов государственной власти субъектов РФ и органов местного самоуправления.

- Федеральная налоговая служба. Контролирует правильность исчисления и внесения в бюджет налогов. Главная задача Федеральной налоговой службы состоит в контроле за соблюдением законодательства в области налогов, а также контроль за правильностью исчисления, полнотой и своевременностью внесения налогов в бюджет страны.

- Федеральная таможенная служба. Контролирует исчисление и внесение таможенных платежей.

- Центральный Банк РФ.

- Счетная палата РФ. Контролирует расходование федеральных средств согласно финансовому законодательству.

Таким образом, государственные финансы представляют собой совокупность экономических отношений, систему образования и распределения денежных фондов, которые необходимы государству для содержания органов государственной власти и выполнения присущих им функций. Государственные финансы включают государственный бюджет, государственные внебюджетные фонды, государственные кредиты, финансовые ресурсы государственных предприятий и бюджеты региональных и местных органов власти.

Органы законодательной и исполнительной власти осуществляют стратегическое управление финансами. В управлении государственными финансами принимают участие высшие органы власти страны Президент Российской Федерации, Парламент (Государственная Дума, Совет Федерации), Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк РФ и Счетная палата РФ.

2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Финансовая политика в Концепции развития России

Финансовая политика России нашла отражение в Концепции развития России до 2020 г. [1]. В данной Концепции определены стратегические направления финансовой политики на среднесрочную и долгосрочную перспективу. Основное внимание в ней уделено денежно-кредитной и бюджетной политике, развитию финансовых рынков и банковского сектора.

В 2008-2012 гг. в условиях адаптации экономики России к негативным явлениям на мировых финансовых рынках и изменении макроэкономической ситуации (прекращение укрепления рубля в связи со снижением внешнеторгового сальдо) основное внимание уделяется поддержанию макроэкономического равновесия, обеспечению стабильности курса рубля и снижению инфляции до 5-6,5% в год. В области укрепления внешнеэкономических позиций России предусмотрено формирование таможенного союза со странами ЕврАзЭС и расширение сотрудничества по осуществлению взаимных инвестиций. [6]

На 2013-2020 гг. Концепцией предусматривается инфляция на уровне 3-3,5% в год. Кроме того, на этот период выделены такие приоритеты финансовой политики, как обеспечение глобальной конкурентоспособности банковского сектора, финансовых рынков; превращение России в один из мировых финансовых центров, обеспечение лидирующих позиций на финансовых рынках евразийского пространства; превращение российского рубля в ведущую региональную резервную валюту.

После 2020 г. прогнозируется инфляция на менее 3% в год и создание полноценной финансовой системы, интеграция банковской и финансовой систем в мировое хозяйство.

Оценка результатов финансовой политики государства основывается на достигнутых результатах, исходя из целей и задач, поставленных в Концепции. В настоящее время уже можно оценить степень реализации намеченных в Концепции целей на 2008-2013 гг. и возможность их достижения к 2020 г. Инновационное развитие экономики, предусмотренное Концепцией развития России до 2020 г., требует эффективного развития денежно-кредитной и бюджетной политики, поэтому именно этим вопросам уделяется основное внимание.

Основные цели денежно-кредитной и бюджетной политики в соответствии с Концепцией состоят в создании предпосылок для поддержания высоких темпов экономического роста (106-107% в год), обеспечении макроэкономической стабильности, снижении уровня инфляции.

В 2015 г. темпы роста потребительских цен не должны превышать 104,5%, а в 2020 г. 103%. Уровень монетизации должен повыситься до 60-75% валового внутреннего продукта (ВВП).

Трудно переоценить роль государственного бюджета, особенно повышается его роль в среднесрочной и долгосрочной перспективе как инструмента решения экономических и социальных задач, финансового обеспечения инновационного развития экономики.

В 2010-2015 гг. изменение платежного баланса становится одним из факторов макроэкономической устойчивости. При снижении цен на нефть рост импорта может привести к отрицательному сальдо по текущим операциям уже в 2010 г., а к 2012 г. - к отрицательному сальдо торгового баланса. Сохранение высоких цен на нефть отодвинет эти сроки, но быстрый рост импорта и медленное увеличение экспорта способствуют образованию устойчивого отрицательного торгового сальдо, которое к 2018-2020 гг. может увеличиться до 1,5-2,0% ВВП.

Образование дефицита баланса по текущим операциям затруднит укрепление курса рубля, стабилизация эффективного курса рубля предполагается только после 2011 г. В 2015-2020 гг. укрепление рубля возможно при относительном сокращении дефицита по текущим операциям и повышении доходности экономики, а также за счет большего притока иностранного капитала, который может возрасти в несколько раз. Приток капитала будет способствовать стабилизации уровня золотовалютных резервов, что создаст условия для перехода к свободному режиму плавающего курса рубля.

2.2 Реализация денежно-кредитной и бюджетной политики

Рассмотрим степень реализации поставленных в Концепции задач. Среднегодовые темпы экономического роста в 2008-2017 гг. были ниже темпов, установленных в Концепции. Среднегодовой темп динамики ВВП в 2007-2017 гг. составил 100,13% [16]. Это повлекло за собой снижение темпов динамики в других сферах экономики.

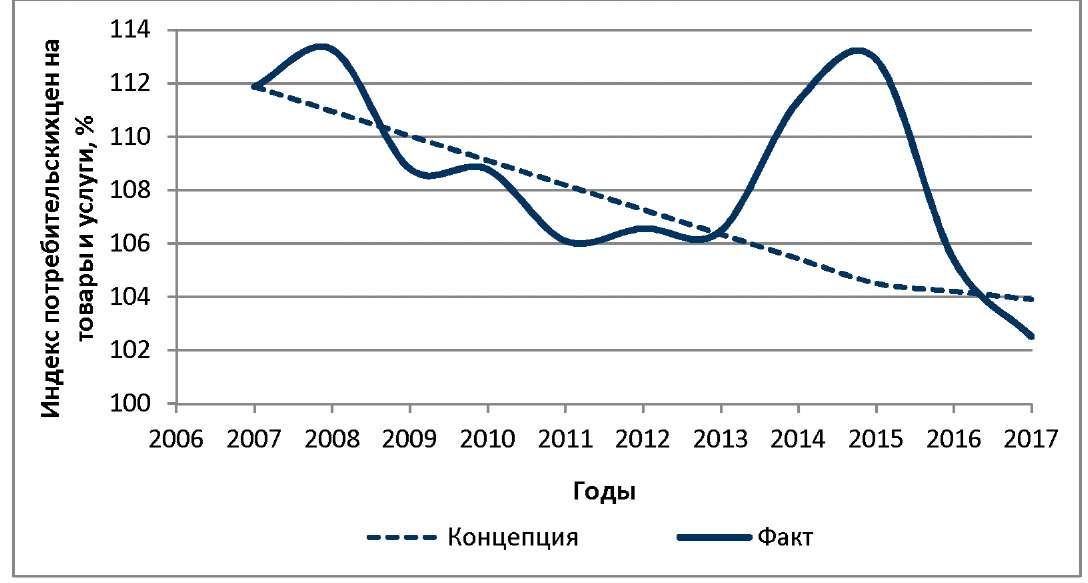

Снижение инфляции. Основным показателем уровня инфляции является индекс потребительских цен (индекс инфляции), отражающий изменение среднего уровня цен на товары и услуги потребительской корзины. На рисунке 2 показана фактическая динамика индекса потребительских цен и, для сравнения, запланированная в Концепции развития России. Из графиков можно видеть, что до введения крупномасштабных международных санкций против России в 2014 г. темпы инфляции варьировали незначительно относительно тренда, установленного в Концепции. В 2009-2013 гг. они были ниже планируемых значений, и можно было ожидать, что такая тенденция сохранится. Секторальные санкции затронули важнейшие отрасли экономики России - банковскую и энергетическую, а позднее железнодорожный транспорт, горную и металлургическую отрасли экономики. В связи с этим, ухудшение политических, а за ними и экономических взаимоотношений со странами Запада, не позволило реализовать экономический потенциал России.

Рис. 2. Сравнительная динамика индекса потребительских цен

Средний темп инфляции (динамики индекса потребительских цен) в 2007-2015 гг. равнялся 109,57. За последние два года происходила адаптация экономики страны к новым экономическим условиям и средний индекс инфляции стал равен 103,95%, в том числе в 2016 г. - 105,4%, а в 2017 г. - 102,5% (продовольственные товары - 101,1%, непродовольственные товары - 102,8%, услуги - 104,4%). Следовательно, стабилизация экономики страны позволила снизить уровень инфляции даже ниже прогнозируемого уровня.

Индексы потребительских цен охватывают динамику цен на продовольственные, непродовольственные товары и услуги. Наиболее вариабельными были индексы цен на продовольственные, затем на непродовольственные товары и в меньшей степени на услуги.

В отраслевом разрезе самый высокий средний индекс инфляции за период с 2007 по 2017 гг. был у производителей добычи полезных ископаемых (112,2%), что и понятно, эти цены зависят от цен на мировых рынках, у них же и самая высокая вариация цен. Самый низкий средний индекс инфляции - у производителей сельскохозяйственной продукции (106,7%). Самая низкая вариация наблюдалась у цен производства и распределения электроэнергии, газа и воды. В этих сферах большой пакет акций принадлежит государству.

Сальдо торгового баланса - разность между стоимостью экспорта и стоимостью импорта - несмотря на негативные прогнозы и вариацию по годам, оставалось все годы положительным (рис. 3). Среднегодовое значение экспорта равнялось 419,4 млрд. руб., а импорта - 262,9 млрд. руб. Положительное торговое сальдо текущих операций платежного баланса в 2010-2016 гг. составляло 1,8-5,0% к ВВП.

Рис. 3. Сальдо торгового баланса

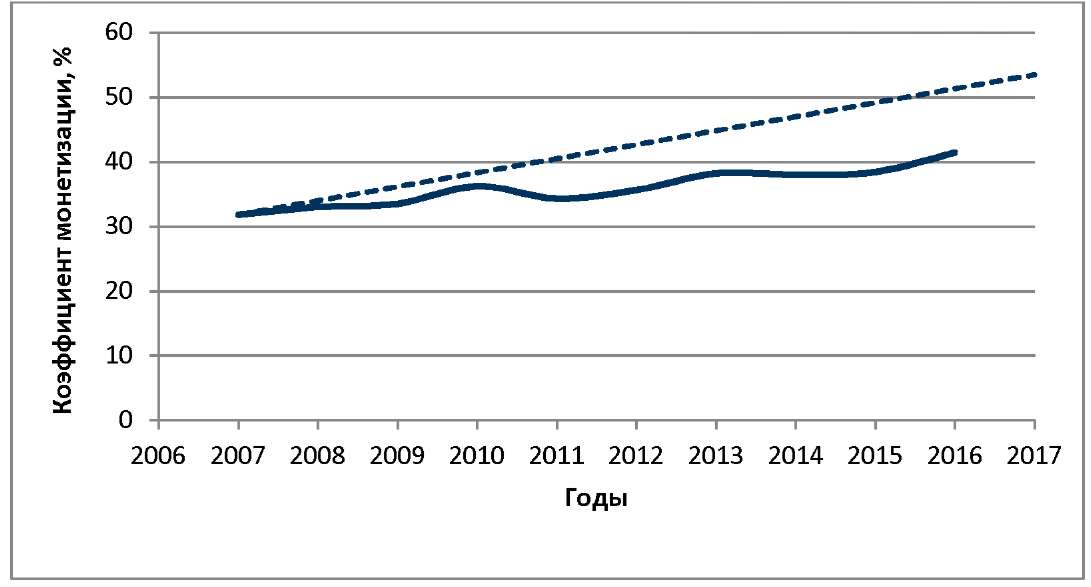

Монетизация экономики характеризует насыщенность национальной экономики ликвидными активами и определяет свободу движения капитала. Коэффициент монетизации экономики, определяемый как отношение агрегата М2 (наличные деньги, чеки, вклады до востребования, денежные вклады предприятий и населения в банках) к ВВП, дает представление об обеспеченности экономики денежными средствами.

Для развитых стран с хорошо функционирующим финансовым сектором характерен высокий уровень монетизации, но при неразвитой финансовой системе насыщение экономики деньгами приводит к увеличению инфляции.

Достижение коэффициента монетизации к концу прогнозируемого периода до 60-70% оказалось недостижимо. Как видно из графика на рисунке 4, коэффициент монетизации практически все годы был ниже 40%.

Рис. 4. Сравнительная динамика коэффициента монетизации

Относительно низкий уровень монетизации российской экономики объясняется преобладающим характером краткосрочного кредитования, что является следствием нестабильности и неопределенности макроэкономических условий, высоких темпов инфляции, неблагоприятного инвестиционного климата и недостаточного развития финансовых институтов.

На данный момент финансовая политика Российской федерации в первую очередь затрагивает бюджетную часть. То есть более эффективный сбор средств в бюджеты всех уровней, а также более рациональное расходование средств.

В Российской Федерации периодически вносятся поправки в функционирование действующей финансовой системы. Так, например в 2016 вступил в силу закон о страховых взносах в Пенсионный Фонд, фонд социального страхования, федеральный фонд обязательного медицинского страхования. [2]

Ранее были снижены налог на прибыль и НДС. Данные поправки в целом информируют о векторе направления политики РФ в обозначенной сфере. А именно создание, или изменение налоговой системы, чтобы она стала необременительной для граждан, но в то же время оставалось эффективной.

Также финансовая политика РФ имеет целевую направленность. Так, например [7]:

- В области образования происходит финансовая поддержка специалистов, получающих высшее образование по необходимым в будущем стране специальностям, адресные стипендии наиболее талантливым студентам, расширение системы образовательных кредитов и субсидий.

- В области здравоохранения - сокращение числа государственных медучреждений, не востребованных в данное время, введение новой системы оплаты деятельности данных учреждений, в соответствии с объемом и качеством оказанных услуг.

- В вооруженных силах - обеспечение военнослужащих льготным жильем, улучшение контроля над расходованием средств на армию и вооружение в частности.

- В сфере инвестиций - улучшение механизма взаимодействия гос. заказчика и исполнителя, расширение целевых программ, с сохранением их сбалансированности и так далее.

Для достижения данных и других целей планируется реализовать следующие меры: перераспределить денежные доходы бюджета между их уровнями с целью достижения расширения налоговой базы на уровне субъектов и местного самоуправления, улучшить контроль над исполнением государством и субъектам возложенных на них обязательств перед гражданами и другие. Также в осуществлении данных целей движутся и соответствующие внебюджетные фонды. Более того, улучшение их деятельности происходит примерно в том же направлении: упорядочивание их деятельности, контроль над исполнением возложенных на них обязательств, а также софинансирование их деятельности государством.

3.ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Совершенствование финансового мониторинга в системе управления государственными финансами

В настоящее время функции по противодействию легализации незаконно полученных денежных средств выполняет Федеральная служба по финансовому мониторингу (Росфин-мониторинг). Произошедшие в сфере общественных финансов реформы и появление новых форм и методов управления централизованными финансовыми ресурсами выдвинули новые требования к расширению и выполнению функций финансового контроля и финансового мониторинга в обновленной системе государственных и муниципальных финансов. Особую актуальность этот вопрос имеет на уровне субъектов Российской Федерации и органов местного самоуправления, заметно отстающих во введении новых бюджетных технологий, вопросах среднесрочного планирования по ряду организационных и финансовых (недостаток финансовых ресурсов) причин.

Особая роль мониторинга в системе управления финансами на местном уровне обусловлена важностью управленческой деятельности местных органов власти по социально-экономическому развитию, регулированию финансово- хозяйственных отношений муниципальных предприятий и организаций, бюджетных учреждений. Поэтому задачи повышения эффективности управления государственными и муниципальными финансами делают необходимым расширение функций мониторинга в области финансово-хозяйственной деятельности как финансового метода управления (система мониторинга на региональном и местном уровнях управления представлена на рисунке 5).

Рис. 5. Система мониторинга на региональном и местном уровнях [8]

Для этого нужен инструментарий - методика оценки эффективности социально-экономического развития как фактически достигнутого уровня, так и динамики развития. Необходима разработка системы критериев и показателей уровня развития объектов наблюдения и показателей заинтересованности в повышении их уровня развития. Это может стать базой или основанием для выделения финансовой помощи (таблица 1).

Таблица 1

Система мониторинга, разрабатываемого в рамках Программы реформирования государственных (муниципальных) финансов

|

№ п/п |

Вид мониторинга |

Цели и задачи мониторинга, необходимость разработки |

|---|---|---|

|

1 |

Мониторинг финансового положения и качества управления финансами региона, муниципалитета |

Приказ Минфина РФ от 02.08.2004 г. № 223 «Повышение эффективности и прозрачности бюджетного процесса». |

|

2 |

Мониторинг качества финансового положения и качества управления бюджетными расходами на оказание социальной помощи |

Расходование средств на принципах адресности. Индивидуальный учет потребностей. |

|

3 |

Единая база данных обо всех категориях граждан, нуждающихся в социальной защите |

Индивидуальный учет потребностей. Исключение дублирования. |

|

4 |

Мониторинг дебиторской задолженности, рассроченных и отстроченных платежей в бюджет |

Организация оперативного учета задолженности перед бюджетом, рассроченных и отстроченных платежей в бюджет. |

|

5 |

Мониторинг малого предпринимательства |

Повышение деловой активности, темпов роста товарооборота, промышленного и сельскохозяйственного производства. |

|

6 |

Мониторинг эффективности деятельности унитарных предприятий и организаций, доли уставного капитала в которых принадлежат органам власти |

Повышение эффективности управления собственностью. |

|

7 |

Мониторинг состояния кредиторской задолженности |

Оперативный учет состояния кредиторской задолженности. Своевременное принятие мер по ее снижению, ликвидации. |

|

8 |

Мониторинг выполнения программы реформирования региональных финансов |

Оперативный контроль за ходом выполнения мероприятий Программы реформирования региональных финансов. |

|

9 |

Мониторинг бюджетных закупок |

Оперативный контроль поставок, финансирование закупок, соблюдение условий госконтрактов, целевого использования бюджетных средств. Повышение эффективности бюджетных расходов. |

|

10 |

Мониторинг и прогнозирование финансово-бюджетной безопасности |

Оценка состояния бюджетной системы. Выявление угроз безопасности бюджетной системы. Разработка мер по стабилизации бюджетной системы. Прогноз состояния бюджетной системы. |

Только система мониторинга, включающая комплекс охватываемых программ развития, движения денежных ресурсов, способов и методов проведения наблюдений, индикаторов, может обеспечить качество управления бюджетными ресурсами в рамках системы показателей результативности. При разработке новых программ, имеющих те же цели, необходимо использование результатов мониторинга реализации целевых программ.

Отдельно следует остановиться на мониторинге результативности бюджетных расходов. Это наименее разработанная сфера мониторинга, находящего свое применение в практике оценки результативности бюджетных расходов. Мониторинг результативности бюджетных расходов связан с системой планирования и контроля за осуществляемой деятельностью - на основе показателей, позволяющих проследить достижение результатов по отношению к поставленным целям. Эффективность мониторинга результативности бюджетных расходов во многом определяется налаженным процессом планирования деятельности муниципалитета, а именно определением того:

- кто получит выгоду от тех или иных услуг (исполнения программ);

- какие меры необходимы для реализации программы;

- какие затраты повлечет предоставление услуг;

- каково ожидаемое качество;

- какие задачи будут решены для достижения поставленных задач;

- каким образом оценивать работу поставщиков услуг и результаты деятельности администрации.

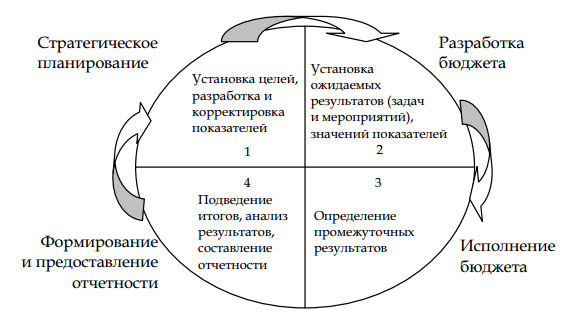

Далее с учетом обозначенных вопросов и задач разрабатываются показатели мониторинга, позволяющие отследить ход предоставления услуг, исполнения программ и разрабатывать бюджет в соответствии с избранными направлениями расходования и объемами средств. То есть мониторинг результативности бюджетных расходов постепенно интегрируется во все аспекты управления, в том числе в стратегическое планирование и формирование бюджета, что представлено на рисунке 6.

Рисунок 6 демонстрирует, что система включает в себя четыре фазы (стратегическое планирование, составление бюджета, исполнение бюджета, формирование и предоставление отчетности), на трех из которых осуществляется мониторинг результативности деятельности. На всех этапах задействованы показатели мониторинга, которые позволяют определить ожидаемые результаты (эффект), полученные результаты, а также результативность и эффективность осуществляемой деятельности. При стратегическом планировании деятельности разрабатываются показатели, позволяющие определить результаты (эффект), которые ожидаются через 3-5 лет, и другие показатели, которые непосредственно связаны с разработкой бюджета на очередной год.

Рис. 6. Мониторинг результативности бюджетных расходов. [8]

Показатели мониторинга могут быть использованы также в процессе оценки работы сотрудников администрации, разработки и корректировки процедур управления, составления договоров на оказание услуг, реализации стратегического плана деятельности и нормативно-правовых актов (используя текущий бюджет).

Таким образом, введение мониторинга результативности расходов бюджета на муниципальном уровне должно на соответствующих этапах определять:

-

- организаторов и участников мониторинга;

- цели, задачи мониторинга;

- предмет и объект мониторинга;

- показатели и индикаторы;

- источники информации;

- методы сбора, обработки и анализа информации;

а также должны осуществляться:

-

- формулирование выводов;

- выработка рекомендаций;

- принятие управленческих решений.

Только такая система мониторинга, включающая комплекс охватываемых программ, в том числе целевых, региональных программ развития, движения денежных ресурсов, способов и методов проведения наблюдения, индикаторов, может обеспечить качество управления финансовыми ресурсами в рамках системы показателей результативности.

Содержание финансового мониторинга, действенной формы контроля, преследующей цель выявления значительных сумм финансовых ресурсов, сокрытых от налогообложения, должно быть предусмотрено в Концепции финансового контроля. Субъектом такого контроля в настоящее время является аппарат Росфинмониторинга, осуществляющий свою деятельность в рамках законодательства о борьбе с отмыванием денег, легализацией доходов, полученных преступным путем. Также на уровне закона должны быть определены сферы деятельности, которые подвергаются обязательному мониторингу, особенно в связи с тем, что новый закон о местном самоуправлении предоставляет большую свободу местным органам власти, в том числе в вопросах, касающихся их внутренней организации.

Следует отметить, что в настоящее время особого внимания заслуживает мониторинг социально-экономического развития регионов, выступающий как:

- специфический инструмент в механизме территориального управления, который обеспечивает возможность устойчивого развития территориальных образований и управления в критических ситуациях;

- особый метод приращения знаний о противоречиях и закономерностях формирования социально-экономического пространства региона;

- основа для выявления причин отклонений от нормального хода событий для программирования и планирования.

В практике осуществления мониторинга решаются задачи получения достоверной и объективной информации об основных социально-экономических и общественно-политических процессах в регионах; выявления факторов, вызывающих экономические и социальные угрозы в настоящее время и в перспективе; обеспечения доступности информации для органов власти и населения. В основу деятельности мониторинговых служб должны быть заложены принципы комплексности его проведения, непрерывности осуществления мониторинговых наблюдений, сопоставимости данных, достоверности результатов наблюдения.

Организацию регионального мониторинга можно представить как двухуровневую, имеющую политическую и экономическую составляющие: политическими и экономическими центрами отслеживаются динамика развития регионов, степень стагнации отдельных из них, действенность помощи из федерального бюджета, потенциал саморазвития. В деятельности по осуществлению регионального мониторинга уклон сделан в сторону направлений саморазвития. В первую очередь это наблюдение за развитием инвестиционного климата, финансовыми потоками и финансовым обеспечением (прежде всего социальной сферы), динамикой конкурентоспособности экономики субъектов Российской Федерации, а также за другими направлениями саморазвития, способствующими решению задач выравнивания социально-экономического потенциала регионов.

В связи с переносом центра тяжести социально-экономического управления на места необходимо дальнейшее развитие регионального мониторинга - на основе укрепления его научной базы, его организационной и методической основ.

3.2 Преодоление несбалансированности параметров бюджетной системы

В современных условиях российский бюджет формируется в среднесрочной перспективе, основные характеристики которого представлены в таблице 2.

Таблица 2

Основные характеристики федерального бюджета в 2017-2020 гг., млрд. рублей

|

Показатель |

2017 |

2018 |

2019 |

2020 |

|

ДОХОДЫ |

14 720 |

15 258 |

15 555 |

16 285 |

|

% ВВП |

16,0 |

15,7 |

15,1 |

14,8 |

|

Нефтегазовые доходы |

5 795 |

5 480 |

5 248 |

5 440 |

|

% ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

в % от общего объема |

39,4 |

35,9 |

33,7 |

33,4 |

|

в т.ч. базовые нефтегазовые доходы |

5 050 |

4 952 |

5 247 |

5 440 |

|

Ненефтегазовые доходы |

8 925 |

9 778 |

10 307 |

10 845 |

|

% ВВП |

9,7 |

10,0 |

10,0 |

9,8 |

|

в % от общего объема |

60,6 |

64,1 |

66,3 |

66,6 |

|

РАСХОДЫ |

16 728 |

16 529 |

16 374 |

17 155 |

|

% ВВП |

18,1 |

17,0 |

15,9 |

15,6 |

|

БАЛАНС |

-2 008 |

-1 271 |

-819 |

-870 |

|

% ВВП |

2,2 |

1,3 |

0,8 |

0,8 |

|

Первичный баланс (до уплаты расходов на обслуживание гос.долга) |

-1 278 |

-447 |

0 |

0 |

|

Ненефтегазовый дефицит в %% ВВП |

8,5 |

6,9 |

5,9 |

5,7 |

Для решения этой проблемы необходимо более детально анализировать макроэкономические показатели, применяемые при формировании доходов и расходов бюджета, а также минимизировать отклонения в стратегическом бюджетном планировании, используя статистические методы государственных и муниципальных финансов [4].

А так как на полученные статистические данные опирается эконометрический анализ с дальнейшим построением экономико- математической модели, необходимо разрабатывать новые методы и подходы, а также новый инструментарий в практике органов управления государственными и муниципальными финансами

Важнейшей задачей экономической политики на перспективу является преодоление структурной и технологической деградации на основе выработки и последовательной реализации стратегии модернизации и инновационного прорыва, преодоления энерго-сырьевой доминанты в структуре экономики и экспорта. [5]

При разработке долгосрочного стратегического плана социально- экономического развития России необходимо предусмотреть меры, обеспечивающие радикальное улучшение структуры экономики и внешней торговли в направлении повышения доли потребительского и инновационно- инвестиционного секторов в структуре производства и экспорта на основе инновационного прорыва и существенного повышения конкурентоспособности отечественной готовой продукции.

Формирование бюджетной политики в соответствии с принципами, заложенными в новую конструкцию бюджетных правил позволит не только повысить устойчивость федерального бюджета и гарантировать исполнение всех обязательств государства независимо от подвижности цен на нефть, но также будет способствовать формированию предсказуемых макроэкономических и финансовых условий, необходимых для обеспечения устойчивого роста экономики и благоприятствовать проводимой Банком России политике таргетирования инфляции [13]. Постепенное сокращение структурного дефицита федерального бюджета в течение 2019 года создаст благоприятные условия для стабилизации инфляции на более низком уровне, откроет дополнительное пространство для снижения равновесных реальных процентных ставок в экономике и устранит предпосылки для повышения налоговой нагрузки, обеспечив, таким образом, переход экономики к целевому макроэкономическому равновесию, благоприятствующему инвестиционной модели роста. При этом программа постепенного сокращения структурного дефицита сфокусирована на структурных мерах, которые позволяют не только достичь устойчивого сокращения бюджетных дисбалансов, но и способствуют устранению структурных препятствий для расширения потенциала экономического развития.

ЗАКЛЮЧЕНИЕ

Государственные финансы представляют собой совокупность экономических отношений, систему образования и распределения денежных фондов, которые необходимы государству для содержания органов государственной власти и выполнения присущих им функций. Государственные финансы включают государственный бюджет, государственные внебюджетные фонды, государственные кредиты, финансовые ресурсы государственных предприятий и бюджеты региональных и местных органов власти.

Органы законодательной и исполнительной власти осуществляют стратегическое управление финансами. В управлении государственными финансами принимают участие высшие органы власти страны Президент Российской Федерации, Парламент (Государственная Дума, Совет Федерации), Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк РФ и Счетная палата РФ.

На данный момент финансовая политика Российской федерации в первую очередь затрагивает бюджетную часть. То есть более эффективный сбор средств в бюджеты всех уровней, а также более рациональное расходование средств.

Несмотря на значительные колебания темпов инфляции в связи с введением международных санкций против России, к 2017 г. уровень инфляции был ниже запланированного в Концепции, что позитивно сказывается на экономике страны. Ожидаемого отрицательного сальдо торгового баланса не было, все годы анализируемого периода оно было положительным, что также является позитивным фактом. Коэффициент монетизации экономики был ниже прогнозируемого, но это естественно при возникшей неопределенности макроэкономический условий.

Следовательно, несмотря на то, что задачи, поставленные в Концепции развития России до 2020 г., выполнены не полностью, наблюдаются положительные подвижки в денежно-кредитной политике. Дальнейшее совершенствование финансовых и бюджетных механизмов позволит выйти российской экономике из кризиса и перейти к инновационному развитию.

Итак, из всего вышесказанного можно сделать вывод о том, что финансовые ресурсы имеют ключевое значение в деятельности государства, в его развитии. А также только последовательное и своевременное исполнение намеченных реформ вкупе с оптимизацией бюджетного сектора экономики и учетом современных реалий при осуществлении данных действий смогут укрепить финансовое состояние России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_82134/28c7f9e359e8af09d7244d8033c669 28fa27e527/

- ФЗ от 24.07.2009 (ред. от 30.11.2016, с изменениями от 19.12.2016) «О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Бабич А.М. Государственные и муниципальные финансы. - М.: ЮНИТИ, 2015. - С. 56.

- Белостоцкий А.А. Финансовая политика и управление государственными финансами в РФ// Политика, экономика и инновации. 2018. № 2 (19). С. 19.

- Белостоцкий А.А. Роль бюджетной статистики в управлении государственными финансами / Статистика - главный информационный ресурс современного общества: материалы Всероссийской научно-практической конференции / Территориальный орган Федеральной службы государственной статистики по Курской области. - Курск, 2011. - 275с.

- Воропанова Ю.В. Финансовая политика России в концепции развития и в реальности// Социальные и экономические системы. 2018. № 3 (3). С. 101-109.

- Григорян Н.М. Финансовые ресурсы современной России и возможность их роста//Аллея науки. 2018. Т. 4. № 3 (19). С. 331-335.

- Закревская Г.С. Финансовый мониторинг в системе управления государственными и муниципальными финансами// Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2018. № 3 (53). С. 176-180.

- Кюрджиев С. П. Использование инструментария бюджетирования, ориентированного на результат, в практике управления государственными и муниципальными финансами // Финансовые исследования. 2011. № 2 (31). С. 92.

- Лаптев С.В. Основы теории государственных финансов: учебное пособие М.: Юнити-Дана 2012, 240 с.

- Миронова О.А. Национальная и экономическая безопасность России в условиях усиления геополитической экспансии Запада // Ученые записки Института управления, бизнеса и права. Серия «Экономика». 2014. № 4. С. 397-410.

- Моргунов Е. В., Соломощук А. Н. Рента как основа системы государственных финансов // Вестник Московской международной высшей школы бизнеса (МИРБИС). 2018. № 1 (13). С. 22.

- Официальный сайт Правительства РФ: официальный сайт. URL:http://www.government.ru

- Поляк Г.Б. Государственные и муниципальные финансы / Г.Б. Поляк. - М.: ЮНИТИ - ДАНА, 2014. - С. 46.

- Романовский М.В., Вострокнутова А.И. Корпоративные финансы СПб: Питер 2011, 592 с.

- Федеральная служба государственной статистики [Электронный ресурс]: офиц. сайт. URL: http://www.gks.ru.

- Федосов В.А., Молдован А.А. Проблема суверенных долгов в мировой экономике // Финансы и кредит 2013 №28 32-38с.

- Хоминич И.П., Саввина О.В. Государственный кредит в условиях финансовой глобализации М.: Финансы и статистика 2014, 256 с.

- Черненко В.А., Молдован А.А., Панфилова О.В. и др. Теория и практика корпоративных финансов СПб: 2017, 45-51с.

- Тенденции развития международной валютной системы (Этапы развития мировой валютной системы)

- Формирование группового поведения в организации (Классификация групп по их размеру)

- Управление миграционными процессами (Сущность и социально-экономическая природа миграции)

- АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО СБЕРБАНК РОССИИ

- Страхование и его роль в развитии экономики (Экономическое значение, функции и виды страхования)

- Баланс и отчетность (БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ: СОСТАВ, СОДЕРЖАНИЕ И ОБЩИЕ ПРАВИЛА СОСТАВЛЕНИЯ)

- Организация торговли на аукционах (Аукционы в России)

- ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВОВОГО РЕГУЛИРОВАНИЯ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ В РФ

- Права покупателя (Понятие и развитие законодательства о потребительском праве)

- Организационная культура и ее роль в современных организациях (Организационная культура: сущность и типология)

- Организация и управление процессами товародвижения на рынке (Теоретические основы товародвижения и сбытовой политики организаций)

- Анализ оборотного капитала коммерческого банка на примере АО «Альфа-Банк»