АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО СБЕРБАНК РОССИИ

Содержание:

ВВЕДЕНИЕ

Современная мировая экономика характеризуется быстрыми и глубокими изменениями: рынок поддается глобализации, происходит развитие многомерной конкуренции, хозяйственных процессов, которые трансформируются. Это все способствовало осознанию того, что традиционные ориентиры и принципы устарели, происходит структурирование и развитие субъектов мирового и национального хозяйства.

Хозяйствующих субъектов различных организационно-правовых форм развитие рыночных отношений поставило в такие жесткие экономические условия, при которых лишь проведение сбалансированной хозяйственной политики способно укрепить финансовое состояние, платёжеспособность и финансовую устойчивость предприятия (организации).

Актуальность темы определяется тем, что главной задачей функционирования любой организации является получение положительных финансовых результатов. Доходы и рентабельность[1] составляют основу экономического развития организации и укрепления его финансовых отношений со всеми участниками коммерческого дела. Показатели рентабельности и доходов характеризуют эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Доходы и расходы организации влияют на ее финансовый результат, целью же любой организации является получение прибыли. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала.

Объектом исследования в настоящей курсовой работе является ПАО «Сбербанк России».

Предметом исследования является анализ основных средств на примере предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие и классификацию основных средств;

- рассмотреть показатели оценки состава, движения и эффективности использования основных средств;

- освоить методику анализа основных средств;

- охарактеризовать деятельность предприятия;

- провести анализ состава, движения и эффективности использования основных средств;

- предложить рекомендации по улучшению эффективности использования основных средств.

В качестве информационной базы для написания курсовой работы автором были использованы нормативные акты действующего законодательства, учебная и справочная литература, статьи периодических изданий, бухгалтерские регистры учета основных средств, и бухгалтерская отчетность исследуемого предприятия.

Работа состоит из введения, трех глав, заключения, списка использованной литературы.

1. Теоретические аспекты состава, движения и эффективности использования основных средств

1.1. Понятия и классификация основных средств

Понятие «основные средства» имеет неоднозначную трактовку, что обуславливает необходимость дальнейшего исследования вопросов по раскрытию сущности и понятия основных средств.

Существует множество трактовок основных средств.

Так, Павлов А.Ю. считает, что основные средства - это совокупность материальных ценностей, которые используют в качестве средств труда, при этом действуют длительное время и не теряют свою натуральную форму.

По мнению Миславской Н.А. основные средства – это «средства труда, участвующие в производственном процессе длительное время и сохраняющие свою первоначальную форму и основные средства» [13, c.302].

Отличной от рассмотренных выше определений придерживается Анциферова И.В. и определяет: «основные средства - это та часть активов, которую используют при производстве готовой продукции сроком более чем 12 месяцев».

Согласно Налоговому кодексу первоначальная стоимость основных средств выше 100 тыс. руб. [1].

Важным условием рациональной организации учета основных средств является их классификация, которая определяет вид групп, объединенных по общим функциям и параметрам.

В следствии чего, основные средства разделяют по группам, которые в свою очередь подлежат учету и контролю на бухгалтерских счетах по видам объектов во всех отраслях экономики, что позволяет достичь сопоставления учетных показателей в различных организациях.

На рисунке 1.1 представлена классификация «основных средств» согласно ПБУ 6/01 и МСФО 16.

Рисунок 1.1. Классификация основных средств согласно ПБУ и МСФО

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на производственные и непроизводственные (рисунок 1.2).

Рисунок 1.2. Классификация основных средств

Успешное ведение хозяйственной деятельности предприятия во многом зависит от степени обеспеченности необходимыми объектами основных средств. В свою очередь, основные средства предприятия формируют производственную базу, обеспечивают эффективность функционирования, характеризуют величину производственной мощности и при этом занимают ведущее место в производственной структуре.

1.2. Показатели оценки состава, движения и эффективности использования основных средств

Анализ основных средств всегда имел важнейшее значение. Правильно подобранная методика обеспечивает способность предприятия контролировать состав и состояние основных средств, а также повышать эффективность их использования. Деятельность предприятия (организации, фирмы) начинается с создания материально-технической базы, т.е. основных средств. Отметим, что в случае их отсутствия, ведение и функционирование текущей деятельности хозяйствующего субъекта становится невозможным. Объем аккумулированных основных средств позволяет судить о перспективах развития предприятия и о будущих возможностях.

Основные средства предприятия подвергаются моральному и физическому износу, утрачивая свои первоначальные свойства. Но такие основные средства могут быть модернизированы[2], с помощью проведения анализа их состояния и для поддержания технического уровня [11, c. 69].

Для анализа основных средств используются такие источники информации, как финансовая отчетность, статистическая отчетность, данные аналитического учета. Перечисленные выше источники используются для проведения ретроспективного анализа, который подразумевает под собой анализ данных с учетом происходящих с течением времени изменений, анализируя текущий момент времени к прошедшему. Оперативный анализ предполагает свое проведение по данным первичного бухгалтерского учета, еще существует такой вид анализа, как прогнозный, применяемый для поиска альтернативных управленческих решений. Изучение и рассмотрение вопросов существующих методик анализа основных средств помогает определить главную цель проведения учетно-аналитических работ. Методика главным образом нацелена на выбор лучшего варианта использования основных средств. Отметим, особенность анализа основных средств заключается в вариативности решений использования и нацеленности на перспективу. Следует отметить, что существующие методики анализа основных средств направлены на оценку структуры и движения основных средств, на определение обеспеченности предприятия основными средствами, на выявление скрытых резервов повышения эффективности использования. Также методика анализа использования основных средств должна учитывать несколько принципиальных положений: функциональная полезность основных средств сохраняется в течение нескольких лет, в связи с этим расходы, связанные с приобретением и эксплуатацией распределены во времени; момент физического износа и замены основного средства зачастую не совпадает со стоимостным замещением, именно поэтому существует возможность возникновения потери и убытка, они уменьшают финансовые результаты деятельности организации; степень эффективности использования оценивают в зависимости от вида, принадлежности, назначения и характера участия в производстве. Однако эффективность использования основных средств определяется не только экономическими факторами, но и экологическими, социально-бытовыми, они обслуживают, кроме производственной сферы деятельности еще культурную, социальную и бытовую. В деятельности многих предприятий особо остро встает проблема ограниченности ресурсов, именно поэтому, особую значимость приобретает исследование ресурсного потенциала и последующая его оценка, от этого зависит успешное развитие предприятия [18, c. 78].

Анализ основных средств состоит из нескольких этапов. Первый этап включает в себя сбор и обработку необходимой информации, которая в последующем окажет влияние на результаты аналитической работы. Важно собрать достоверную, качественную, своевременную и полную информацию. Второй этап исследования основных средств осуществляет аналитические процедуры. На данном этапе важно отметить квалификацию аналитика, от которой во многом зависит результат комплекса аналитических процедур, а также техническое оснащение, приемы и способы, используемые в процессе. Характер исследования обладает многоэтапной и последовательной структурой, что помогает определить не только эффективность использования средств на данный момент, но и влияет на разработку мероприятий для улучшения показателей эффективности.

Стоит заметить, что в настоящее время, большая часть производственных и строительных предприятий используют в своей деятельности арендованные основные средства, для исследования их ресурсного потенциала следует проводить аналитические процедуры, связанные со стоимостью собственных основных средств, но в то же время следует учитывать изменение их стоимости за счет амортизационных отчислений проводимой переоценки. На третьем этапе обрабатываются аналитические данные и обобщаются полученные результаты. Следует сравнить полученные фактические и аналитические данные с показателями прошлых лет, что необходимо для установления наличия или отсутствия динамики. Четвертый этап имеет особенно важное значение, он включает в себя разработку мероприятий по совершенствованию, эффективному использованию основных средств и выявления скрытых резервов производства. Последний этап характеризуется контролем за использованием объектов основных средств и за выполнением мероприятий, разработанных на предыдущих этапах [17, c. 89].

Помимо этапов анализа основных средств можно выделить и несколько направлений, которые в общности дают полное представление о состоянии и использовании основных средств в организации. В первую очередь, анализ основных средств направлен на оценку размера и структуры капитала, вложенного в основные средства, на определение влияния стоимости основных средств на финансовое положение организации. Во-вторых, проводится анализ движения, анализируются показатели эффективности их использования, времени работы оборудования.

Третье направление анализа связано с эффективностью затрат по содержанию и эксплуатацией оборудования. В рамках этого направления проводится анализ затрат на капитальный и текущий ремонт оборудования, зданий и сооружений. Последнее направление включает в себя оценку эффективности капитальных вложений, а также качество использования кредитных средств в инвестиции. В совокупности, все направления анализа сводятся к оценке технических и технологических аспектов функционирования, к определению степени эффективности их использования.

Сделаем вывод, что существующие направления анализа основных средств достаточно наполнены, но в некоторой степени они являются устаревшими. В направлениях не находит свое отражение экологическая безопасность.

1.3. Методика анализа основных средств

К одному из главных условий повышения эффективности производства на предприятиях относят обеспеченность их основными средствами с необходимой количественной и качественной структурой и максимальное их использование.

К наиболее важным показателям технического состояния и движения основных средств относятся коэффициенты обновления, выбытия, износа и годности.

Коэффициент обновления характеризует долю поступивших основных средств в их общей стоимости на конец года и рассчитывается по формуле 1.1.

|

(1.1) |

Коэффициент выбытия основных средств характеризует долю основных средств, выбывших в течение отчетного периода, по отношению к сумме основных средств на начало периода. Данный коэффициент рассчитывается по формуле:

|

(1.2) |

Коэффициент износа основных средств характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости и рассчитывается по формуле 1.3.

|

(1.3) |

Коэффициент годности основных средств характеризует долю изношенных основных средств в общем составе. Рассчитывается по формуле 1.4.

|

(1.4) |

В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы, в частности основные средства производства.

Интенсивность и эффективность использования основных средств определяет доходность капитала[3], а, следовательно, и финансовое состояние организации. Обобщающими показателями использования основных средств в производстве являются: фондоотдача, фондоемкость, фондовооруженность, фондорентабельность и относительная экономия использования основных средств [19, c. 71].

Фондоотдача характеризует объем выпущенной продукции на 1 рубль основных средств, использованных для производства продукции. Чем ниже фондоотдача, тем ниже эффективность использования основных средств. Рассчитывается по формуле 1.5.

|

(1.5) |

Показатель фондоемкости показывает какая стоимость объектов основных средств приходится на 1 рубль объема выпущенной готовой продукции. Данный показатель рассчитывают по формуле 1.6.

|

(1.6) |

Показатель фондорентабельности отражает часть прибыли, которая приходится на единицу стоимости основных средств и данный показатель рассчитывают по формуле 1.7.

|

(1.7) |

В заключение 1 главы настоящей курсовой работы можно сделать вывод о том, что практически каждая организация имеет объекты основных средств. При этом движение основных средств в организации, их оценка, порядок начисления и методы амортизации должны соответствовать правилам и нормам, установленным законодательством страны.

2. Анализ состава, движения и эффективности использования основных средств ПАО «Сбербанк»

2.1. Характеристика ПАО «Сбербанк России» и оценка его положения на финансовом рынке России

ПАО «Сбербанк» действует на территории России с 1841 г. И выступает историческим преемником Сберегательных касс, которые вначале функционировали как небольшие учреждения только в Санкт-Петербурге и

Москве. Позже они разрослись и образовали сеть по всей стране.

Сберегательные кассы помогали сохранить устойчивость российской

экономики. В период до перестройки они были реорганизованы в систему

Государственных трудовых сберегательных касс. В новейшее время ПАО

«Сбербанк» представляет собой универсальный коммерческий банк,

крупную международную группу, бренд, известный более чем в двадцати

государствах мира.

В ПАО «Сбербанк» утвержден Кодекс корпоративной этики. Он

отражает принятые в учреждении стандарты поведения, которые основаны на его миссии и ценностях, гарантируют честное и справедливое отношение к членам команды, клиентам, партнерам, а также соблюдение законов и

внутренней политики. Кодекс является обязательным для всех сотрудников

вне зависимости от занимаемой должности, включая членов

Наблюдательного совета. Установленные принципы деловой этики и

делового поведения едины для всех компаний Группы ПАО Сбербанк

независимо от их местонахождения.

ПАО «Сбербанк» пользуется высоким уровнем доверия клиентов. Это

бесценный капитал, который складывается из действий сотрудников и

руководителей. Поэтому каждый из них должен следовать ценностям Банка,

принципам морали и стандартам корпоративной этики в повседневной

работе.

ПАО «Сбербанк России» осуществляет следующие виды услуг:

- банковские операции и сделки;

- привлечение денежных средств физических и юридических лиц во вклады и их размещение от имени Сбербанка России,

- открытие и ведение банковских счетов физических и юридических лиц,

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам,

- привлечение во вклады и размещение драгоценных металлов, и осуществление иных операций с драгоценными металлами в соответствии с законодательством РФ,

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц,

- куплю-продажу иностранной валюты в наличной и безналичной формах,

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме,

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами,

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей,

- осуществление лизинговых операций,

- оказание консультативных и информационных услуг,

- распространение и обслуживание пластиковых карт международных и российских платежных систем,

- покупку, продажу, учет, хранение и иные операции с ценными бумагами и другие.

На основе данных публикуемых форм бухгалтерского баланса и отчета о финансовых результатах ПАО «Сбербанк России» построим и проанализируем аналитические таблицы 2.1.

Таблица 2.1

Доли статей бухгалтерского баланса ПАО «Сбербанк России» » за 2016-2018гг., %

|

Наименование показателя |

2016г |

2017г |

2018г. |

|

АКТИВЫ |

|||

|

Наличность |

6,7 |

8,2 |

8,4 |

|

Ссудная задолженность |

74,0 |

73,9 |

79,8 |

|

Финансовые инструменты |

13,7 |

13,2 |

13,6 |

|

Средства в расчетах |

0,0 |

0,0 |

0,0 |

|

Дебиторская задолженность |

1,1 |

1,3 |

1,5 |

|

Требования по получению процентов |

0,4 |

0,4 |

0,4 |

|

Имущество |

2,8 |

2,1 |

2,4 |

|

Прочие активы |

0,6 |

0,3 |

0,4 |

|

Итого активов |

100 |

100 |

100 |

|

Пассивы |

|||

|

Источники собственных средств |

11,5 |

8,6 |

8,9 |

|

Резерв на возможные потери |

3,8 |

3,8 |

3,8 |

|

Привлеченные средства |

83,7 |

83,8 |

83,6 |

|

Прочие обязательства |

0,8 |

0,9 |

0,10 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости |

0,2 |

2,7 |

2,9 |

|

Итого пассивов |

100 |

100 |

100 |

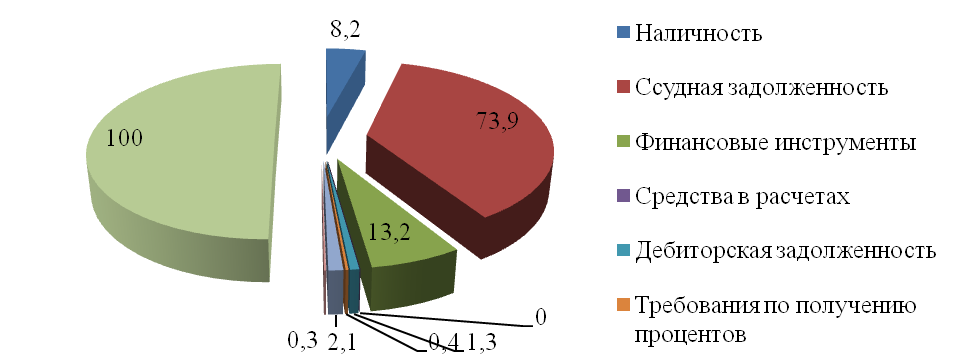

Как видно из представленных в таблице 2.1 данных, наибольший удельный вес среди статей бухгалтерского баланса ПАО «Сбербанк России» имеет ссудная задолженность, которая составляла в 2014 году 74,%, а в 2017 году данный показатель составил 73,9%.

Графически структура актива баланса ПАО «Сбербанк России» представлена на рис. 2.1.

Рис. 2.1. Структура актива баланса ПАО «Сбербанк России»

В структуре расходов ПАО «Сбербанк России» также наибольшая доля принадлежала расходам от переоценки иностранной валюты (55,49% в 2014 году и 83,77% в 2016 году).

В структуре расходов ПАО «Сбербанк России» также наибольшая доля принадлежала расходам от переоценки иностранной валюты (55,49% в 2014 году и 83,77% в 2016 году). Для того чтобы в полной мере оценить происходившие в рассматриваемом периоде изменения в структуре бухгалтерского баланса ПАО «Сбербанк России», построим таблицу 2.2.

Таблица 2.2

Темпы роста статей бухгалтерского баланса ПАО «Сбербанк России»

|

Наименование показателя |

2017г. |

2018г. |

Изменение, % |

|||||

|

АКТИВЫ |

||||||||

|

Наличность |

6,7 |

8,2 |

1,5 |

|||||

|

Ссудная задолженность |

74,0 |

73,9 |

-0,1 |

|||||

|

Финансовые инструменты |

13,7 |

13,2 |

-0,5 |

|||||

|

Средства в расчетах |

0,0 |

0,0 |

0 |

|||||

|

Дебиторская задолженность |

1,1 |

1,3 |

0,2 |

|||||

|

Требования по получению процентов |

0,4 |

0,4 |

0 |

|||||

|

Имущество |

2,8 |

2,1 |

-0,7 |

|||||

|

Прочие активы |

0,6 |

0,3 |

-0,3 |

|||||

|

Итого активов |

100 |

100 |

0 |

|||||

|

ПАССИВЫ |

||||||||

|

Источники собственных средств |

11,5 |

8,6 |

-2,9 |

|||||

|

Резерв на возможные потери |

3,8 |

3,8 |

0 |

|||||

|

Привлеченные средства |

83,7 |

83,8 |

0,1 |

|||||

|

Прочие обязательства |

0,8 |

0,9 |

0,1 |

|||||

|

Финансовые обязательства, оцениваемые по справедливой стоимости |

0,2 |

2,7 |

2,5 |

|||||

|

Итого пассивов |

100 |

100 |

0 |

|||||

Анализ представленных в таблице 1.2 расчетных данных позволяет сделать вывод о том, что в течение рассматриваемого периода наибольшие изменения произошли по таким статьям бухгалтерского баланса, как величина наличных денежных средств (рост на 1,5%), финансовые обязательства, оцениваемые по справедливой стоимости (рост на 2,5%), величина источников собственных средств (снижение на 2,9%), величина имущества (снижение на 0,7%).

2.2. Оценка состава, движения и эффективности использования основных средств ПАО «Сбербанк России»

Анализ структуры основных средств позволяет оценить их соотношение с точки зрения степени их использования в производственном процессе. От изменений структуры основных средств, их движения во многом зависит технический уровень производства.

Фондорентабельность изменяется за счет:

–фондоотдачи ОФ

∆Фр = (4,26 – 4,1) ×0,482 × 5,24 = + 0,4 %;

–доли реализованной продукции общего выпуска

∆Фр = 4,26× (0,43 – 0,482) × 5,24 = - 1,16 %;

–рентабельности продаж

∆Фр = 4,26× 0,43× (11,94 – 5,24) = + 12,33 %.

Проведем анализ основных производственных фондов Общества в течение 2016-2018 года.

Таблица 2.3

Показатели эффективности и интенсивности использования основных фондов

|

Наименование |

Значение показателя |

Изменение (+, -) |

|||

|

2016 г. |

2017 г. |

2018 г. |

в 2017 г. по сравнению с 2016 г. |

в 2018 г. по сравнению с 2017 г. |

|

|

Фондоотдача основного фонда (ФО), руб. |

4,1 |

4,26 |

4,48 |

+ 0,15 |

+ 0,22 |

|

Фондоотдача основных фондов и их активной части (ФаО ), руб. |

4,94 |

5,367 |

6,892 |

+ 0,427 |

+ 1,525 |

|

Фондоотдача оборудования которое действует(ФДО), руб. |

5,381 |

5,963 |

7,492 |

+ 0,582 |

+ 1,529 |

|

Фондоёмкость основного производственного фонда (ФЕ), руб. |

0,244 |

0,236 |

0,223 |

- 0,008 |

- 0,013 |

|

Фондовооруженность основного производственного фонда (ФТ), руб./чел. |

5181,2 |

5651 |

6814,8 |

+ 469,8 |

+ 1163,8 |

Продолжение таблицы 2.3

|

Фондорентабельность (ФР), % |

10,4 |

21 |

25,4 |

+ 10,6 |

+ 4,4 |

|

|

Коэффициент экстенсивного пользования оборудованием (Кэ), % |

90,9 |

82,8 |

82,1 |

- 8,1 |

- 0,7 |

|

|

Коэффициент интенсивного пользования оборудованием (Ки), % |

77 |

79 |

81 |

+ 2 |

+ 2 |

|

|

Коэффициент интегрального пользования оборудованием (Кинт), % |

70 |

65,4 |

66,5 |

- 4,6 |

+ 1,1 |

|

|

Удельный вес активной части основного фонда (dА) |

0,83 |

0,79 |

0,65 |

- 0,04 |

- 0,14 |

|

|

Удельный вес оборудования в стоимости активной части производственных фондов которое действует(dД) |

0,921 |

0,9 |

0,92 |

- 0,018 |

+ 0,02 |

|

|

Удельный вес оборудования в общей стоимости основных фондов которое действует (dО) |

0,76 |

0,71 |

0,6 |

- 0,05 |

- 0,11 |

|

|

Коэффициент сменности (КСМ) |

1,264 |

1,271 |

1,283 |

+ 0,007 |

+ 0,012 |

|

|

Рентабельность продаж (R),% |

5,24 |

11,49 |

17,48 |

+ 6,25 |

+ 5,99 |

|

|

Сколько вырабатывается продукции за 1 машино-час (ЧВ), руб. |

310729,32 |

368758,34 |

486541,58 |

+58029,02 |

+117783,24 |

|

Факторами 1 уровня являются, изменения доли активной части основных фондов, удельного веса рабочего оборудования:

Фо = dА ´ dД ´ ФДО.

Из таблицы 2.6 формулой цепной подстановки посчитаем значения действий некоторых факторов, влияющих на уровень фондоотдачи оборудования:

- изменение фондоотдачи основных фондов вследствие изменения доли активной части ОФ

∆Фо (dA) = - 0,04× 0,921 × 5,384= - 0,197 руб.;

– изменение фондоотдачи основных фондов вследствие изменения удельного веса действующего оборудования

∆Фо (dД) = - 0,015 × 0,76 × 5,384 = - 0,061 руб.;

– изменение фондоотдачи основных фондов вследствие влияния фондоотдачи действующего оборудования

∆Фо (ФДО) = 0,583× 0,76 × 0,91 = 0,403 руб.

Общее значение влияния факторов на изменение фондоотдачи основных фондов составило:

– 0,198 + (- 0,077) + 0,414 = 0,14 руб.

Затем следует разобрать факторы изменения фондоотдачи действующего оборудования.

Проведем исследование с помощью вычисления действия факторов на улучшение фондоотдачи некоторого оборудования способом цепной подстановки:

Определим первый условный показатель, взяв не базовую, а текущую среднегодовую стоимость оборудования:

Вследствие изменения значения качества и стоимости оборудования уровень фондоотдачи вырос на 0,122 рубля.

Теперь следует восстановить значение фондоотдачи при фактической стоимости оборудования и количество отработанных дней, но оставив базовые величины других факторов:

Уменьшение фондоотдачи на 0,032 рубля происходит вследствие увеличения простоя оборудования.

Третий показатель фондоотдачи можно рассчитать, подставляя значения фактической стоимости, фактического количества дней отработки, фактического коэффициента сменности, учитывая базовый уровень остальных факторов:

Вследствие роста коэффициента сменности работы оборудования, фондоотдача выросла на 0,027 рублей.

Рассчитываем четвертый показатель фондоотдачи:

Из-за того, что фактическая продолжительность смены уменьшена на 12 минут, фондоотдача оборудования снизилась на 0,121 рубль.

Из-за фактической выработки оборудования фондоотдача может составить:

Это значение превышает выработку базового периода на 0,884 рубля.

Для того, чтобы узнать, как такие факторы изменили уровень фондоотдачи основных фондов, найденные нами результаты следует умножить на значение фактического удельного веса технологического оборудования общей суммы основных фондов.

Фондоотдача изменяется за счет:

– стоимости оборудования + 0,123 × 0,72 = + 0,06 руб.;

– целодневных простоев- 0,033 × 0,72 =- 0,024 руб.;

– коэфф. сменности + 0,027 × 0,71 =+ 0,019 руб.;

–внутрисменных простоев- 0,121 × 0,71 =- 0,086 руб.;

– среднечасовой выработки + 0,884 × 0,71 =+ 0,628 руб.

Итог: + 0,88× 0,71 = + 0,625 руб.

Получив данные, можно рассчитать их значение на уровень фондорентабельности умножив абсолютный прирост фондоотдачи i-го фактора на базовый уровень рентабельности продукции

Теперь проанализируем значение фондорентабельности за 2017-2018 г. Из данных в таблице следует, что уровень фондорентабельности с 2017 года увеличился на 4,4%.

Фондорентабельность изменяется за счет:

– фондоотдачи основных фондов:

∆Фр = (4,48 – 4,24) ×0,431 × 11,49 = + 1,19 %;

– доли реализованной продукции всего выпуска

∆Фр = 4,48 × (0,324 – 0,431) × 11,49 = - 5,51 %;

– рентабельности продаж

∆Фр = 4,48 × 0,324 × (17,48 – 11,49) = + 8,69 %.

Проведем факторный анализ фондоотдачи основных промышленных фондов в течение 2017-2018 года.

По данным таблицы, используя способ цепной подстановки, можем вычислить:

– изменение фондоотдачи вследствие изменения доли активной части основных фондов:

∆Фо (dA) = - 0,14× 0,9× 5,963= - 0,751 руб.;

– изменение фондоотдачи вследствие изменения удельного веса действующего оборудования.

∆Фо (dД) = 0,02× 0,65× 5,963 =0,078 руб.;

– изменение фондоотдачи основных средств вследствие влияния фондоотдачи действующего оборудования

∆Фо (ФДО) = 1,529× 0,65× 0,92 = 0,914 руб.

Итог:

– 0,751 + 0,078 + 0,914 = 0,24 руб.

Способ цепной реакции вновь позволит нам рассчитать действие факторов на улучшение фондоотдачи оборудования:

Вычислим 1 условный показатель:

По причине изменения значения стоимости оборудования уровень фондоотдачи вырос на 0,223 рубля

Теперь установим значение фондоотдачи с фактической стоимостью оборудования и фактическим количеством отработанных дней, оставляя базовые величины других авторов (2 условный показатель):

Фондоотдача выросла на 0,018 рубля благодаря результату снижения целодневных простоев оборудования.

Считаем третий показатель:

Из-за увеличения коэффициента сменности работы оборудования его фондоотдача выросла на 0,051 рубля.

Рассчитывая 4 показатель: фондоотдачи, оставляем базовым лишь уровень среднечасовой выработки оборудования:

По причине низкой продолжительности смены, которая меньше базового значения на 6 минут, фондоотдача оборудования снизилась на 0,07 рубля.

При фактической выработке оборудования фондоотдача составит:

Это значение на 1,769 рубля больше, чем значение при выработке базового периода.

Для того чтобы узнать, как такие факторы изменили уровень фондоотдачи основных фондов, найденные нами результаты следует умножить на значение фактического удельного веса технологического оборудования общей суммы основных фондов.

Фондоотдача изменяется:

– За счет стоимости оборудования- 0,223 × 0,6 = - 0,134 руб.;

– За счет целодневных простоев + 0,018 × 0, 6=+ 0,011 руб.;

– За счет коэффициента сменности + 0,051 × 0, 6=+ 0,031 руб.;

– За счет внутрисменных простоев + 0,07 × 0, 6=+ 0,042 руб.;

– За счет среднечасовой выработки + 0,769 × 0, 6=+ 1,061 руб.

Итог: + 0,685 × 0, 6 = + 1,011 руб.

Получив данные, можно рассчитать их значение на уровень фондорентабельности, умножив абсолютный прироста фондоотдачи за счет i-го фактора на базовый уровень рентабельности продукции

Предыдущий анализ данных показал, что в течение рассматриваемого времени 2016-2018 г. стоимость основных производственных фондов постепенно увеличивалась. Явной причиной изменений стала переоценка основных производственных фондов. Стоимость машин и оборудования в 2017 году превышала стоимость 2016 года на 437,425 рублей, а их стоимость в 2018 году по сравнению с 2017 году на 3 тыс. рублей. Причина – получение предприятием нового оборудования. Эта причина связана с расширением производства. Еще быстрее возросла активная часть основных производственных фондов, из чего следовало улучшение структуры. Эта статистика показывает, предприятие проводит очень выгодную экономическую политику. Однако в условиях мирового финансового кризиса возникает необходимость в разработке дополнительных мероприятий по повышению эффективности использования основных производственных фондов на предприятии.

3. Рекомендации улучшения эффективности использования основных средств ПАО «Сбербанк России»

Поскольку на предприятии есть небольшие проблемы, то саму систему организации финансирования оборотных средств стоит пересмотреть. Для ПАО «Сбербанк России» можно предложить следующие пути решения проблем:

- Наращивать собственный капитал путем увеличения статутного капитала и подъема рентабельности с помощью контроля затрат и агрессивной коммерческой политики.

- Увеличить долгосрочную задолженность, если это возможно.

- Сохранить эффективную активную часть основных средств, а основные фонды, которые используются неэффективно, сдать в аренду или реализовать.

- Ввести политику контролинга по всему предприятию.

- Нужно провести математическое определение запасов продукции и эффективно ими управлять.

- Снизить дебиторскую задолженность.

- Увеличить кредиторскую задолженность, продлевая сроки расчетов с поставщиками больших партий сырья, материалов, товаров. Это можно позволить себе лишь с теми поставщиками, которые заинтересованы в продукции предприятия.

По стадиям цикла оборотности оборотных средств можно разделить на три группы:

- Предпроизводственная стадия. Величина производственных запасов и размер оборотных средств на их создание могут быть уменьшены путем усовершенствования материально-технического обеспечения (ускорение и удешевление перевозок, улучшение организации складского хозяйства на основании его механизации и автоматизации; точное нормирование затрат материалов; повторное использование отходов производства).

- Производственная стадия. Незавершенное производство и сумма вложенных в него средств при существующем объеме производства зависят от длительности производственного цикла. Длительность производственного цикла может быть уменьшена за счет: внедрения конвейерных методов обработки; использование автоматических установок, повышение смены производства.

- Стадия реализации. Качество и номенклатура продукции, обоснованное планирование ассортимента, партий продукции и периода их выпуска; организация сбыта продукции, выбор системы расчетов, сроков доставки продукции к потребителю, сроки дебиторской задолженности.

Таким образом, для повышения эффективности использования средств обращения на предприятии нужно уменьшить размер оборотных средств, которые находятся в некоторых их элементах, к оптимальному объему производства, тем самым уменьшив время их пребывания. Это приведет к повышению оборачиваемости средств обращения и их частичного освобождения из кругооборота. Этого можно достичь благодаря вышеназванным мерам.

ЗАКЛЮЧЕНИЕ

Исследование проводилось по материалам ПАО «Сбербанк России».

Обобщая результаты проведенного финансового анализа, по данным бухгалтерской отчетности ПАО «Сбербанк России» можно вывод о том, что структура имущества предприятия является абсолютно ликвидной, однако, коэффициенты критической и текущей ликвидности на 31.12.2018 г. намного превышают нормативные значения, т.е. в организации имеются денежные средства, не используемые в текущей деятельности для оплаты счетов, и не приносящие дополнительного дохода.

Как показал проведенный анализ, ПАО «Сбербанк России» находится в устойчивом финансовом состоянии, 86,6% оборотных активов финансируется за счет собственных оборотных средств, а остальная часть (13,4% оборотных активов) сформирована за счет кредиторской задолженности. ПАО «Сбербанк России» финансово не зависит от внешних кредиторов, коэффициент финансовой независимости (автономии) достигает общеустановленный норматив в размере 50% и составляет 86,6%.

Анализ отчета о финансовых результатах позволил определить, что в 2018 году чистая прибыль компании снизилась на 1248 тыс. руб., что было связано со снижением выручки и замедлением оборачиваемости активов, что в свою очередь привело к снижению коэффициентов рентабельности, говорящих и снижении эффективности использования ресурсов, имущества и капитала.

Таким образом, исследование размещения капитала показало, что увеличение стоимости имущества в ПАО «Сбербанк России» обусловлено в основном за счет денежных средств, накопленных на расчетном счете. Источником поступления денежных средств является оплата за выполненные работы от клиентов-заказчиков, направление расходования денежных средств – оплата по текущим счетам поставщиков, выплата заработной платы, выплата дивидендов.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 03.04.2016 № 58-ФЗ) // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: http://www.consultant.ru/

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (ред. от 03.07.2015 № 360-ФЗ) // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: http://www.consultant.ru/

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 № 402-ФЗ (ред. от 23.05.2017 № 149-ФЗ) // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: http://www.consultant.ru/

- Абдукаримов И.Т. Финансово-экономический анализ хоз. деят. коммер. орг-ций (анализ дел. актив.): Учеб. пос. / И.Т. Абдукаримов, М.В. Беспалов. М.: НИЦ Инфра-М, 2017. 320 с.

- Абдукаримов И.Т. Бухгалтерская (финансовая) отчетность как основной источник мониторинга и анализа финансового состояния предприятия // Социально-экономические явления и процессы. 2016. № 10. С.9-15.

- Абдукаримов И.Т., Мамошина О.В. Бухгалтерская (финансовая) отчетность как основной источник мониторинга и анализа финансового состояния предприятия // Социально-экономические явления и процессы. 2016. № 1 (047). С.20-26.

5. Гаевый, М.Д. Финансовый анализ / М.Д. Гаевый, Л.М. Гаевая. - М.: КноРус, 2018. - 272 c.

6. Горелик, О.М. Финансовый анализ с использованием ЭВМ: Учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2018. - 270 c.

7. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2017. - 462 c.

8. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

9. Енюков, И.С. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие / И.С. Енюков. - М.: Финансы и статистика, 2017. - 224 c.

10. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2017. - 349 c.

11. Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2018. - 325 c.

12. Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c.

13. Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2016. - 332 c.

16. Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

17. Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2017. - 293 c.

18. Ковалев, В.В. Финансовый учет и анализ: концептуальные основы / В.В. Ковалев. - М.: Финансы и статистика, 2016. - 720 c.

19. Коротков, Э. М. Антикризисное управление: Учебник./ Э. М. Коротков. – М.: ИНФРА-М, 2018. – 432 с.

20. Коласс, Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебн. пособие/ Пер, с франц. под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2017. — 576 с.

-

Рентабельность — это величина, показывающая, сколько денег вложено в производство или продажу товаров (услуг) и сколько прибыли получено. ↑

-

Модернизация - это усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. ↑

-

Доходность капитала - это соотношение, выраженное в процентах и измеряющее прибыльность бизнеса по отношению к собственному капиталу ↑

- Страхование и его роль в развитии экономики (Экономическое значение, функции и виды страхования)

- Баланс и отчетность (БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ: СОСТАВ, СОДЕРЖАНИЕ И ОБЩИЕ ПРАВИЛА СОСТАВЛЕНИЯ)

- "Учет труда и заработной платы"

- Бухгалтерская отчетность организации: порядок ее составления и анализ ( Понятие состав бухгалтерской отчетности и общие требования к ней)

- Разработка серверных приложений для WEB (Разработка сайтов, для подобных компаний, является распространенной задачей по показателям статистики сайтов Profi.ru и YouDo)

- Проектирование ИС по учету основных средств ФГУП Ростехинвентаризация

- Организация и управление процессами товародвижения на рынке (Теоретические основы товародвижения и сбытовой политики организаций)

- Анализ оборотного капитала коммерческого банка на примере АО «Альфа-Банк»

- Финансы как инструмент регулирования экономики (Структура и органы управления государственными финансами)

- Тенденции развития международной валютной системы (Этапы развития мировой валютной системы)

- Формирование группового поведения в организации (Классификация групп по их размеру)

- Управление миграционными процессами (Сущность и социально-экономическая природа миграции)