Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации)(Понятие конкурентоспособности предприятия)

Содержание:

ВВЕДЕНИЕ

Одним из критериев успешности национальной экономики считается управление повышением конкурентоспособности организаций. Достичь высокого уровня конкурентоспособности – важная задача для каждого предприятия, стремящегося занять устойчивые позиции на рынке. Все отрасли экономики являются важными для экономики страны, где проблема повышения конкурентоспособности является актуальной.

Повышение уровня требований к российским предприятиям к ассортименту и качеству выпущенной продукции, выполненных работ и оказанных услуг обостряет проблему обеспечения конкурентоспособности.

Если ранее данная проблема относилась преимущественно к российским предприятиям, расположенных в больших городах, где насыщенность организациями традиционно велика, то в последние годы с необходимостью повышения конкурентоспособности столкнулись и предприятия малых городов. Недостаточная проработанность в научной литературе теоретических положений о проблеме повышения конкурентоспособности предприятий и специфичность предпринимательской деятельности осложняет решение задачи повышения конкурентоспособности. Значимость выработки новых подходов и совершенствования инструментов повышения конкурентоспособности увеличивается в условиях усиления конкуренции и непрерывного роста запросов потребителей. По мнению ученых, на сегодня достигнута некоторая исчерпанность классических способов повышения конкурентоспособности предприятий. Одним из современных методов решения задачи увеличения эффективности и конкурентоспособности экономики считается становление компетентностного подхода в бизнесе.

Проблемы по организации работы российских предприятий и повышения их конкурентоспособности еще не достаточно решены и требуют повышенного внимания. Все эти факторы и определили актуальность выбора темы.

Целью работы является изучение управления конкурентоспособностью компании на примере ООО «Мода Миа».

Для достижения поставленной цели должны быть решены следующие задачи:

- изучить теоретические основы управления конкурентоспособностью предприятия;

- провести анализ управления конкурентоспособностью предприятия на примере ООО «Мода Миа»;

- разработать мероприятия по повышению конкурентоспособности предприятия ООО «Мода Миа».

Предметом работы является система управления конкурентоспособностью на предприятии.

Объектом работы является ООО «Мода Миа».

Изучению проблем, связанных с управлением конкурентоспособностью предприятия, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется теоретическая часть выполненного исследования. В том числе, были учтены некоторые концептуальные теоретические и прикладные особенности, обуславливающие содержание мероприятий по управлению конкурентоспособностью предприятия.

Теоретической основой курсовой работы послужили труды таких авторов как Антонов Г. Д., Багиев Г.Л., Егоров Ю. Н. и др.

Структура работы состоит из введения, трех глав, заключения, списка использованных источников.

Во введении обосновывается актуальность темы исследования, определяются степень ее разработанности, объект, предмет, цели и задачи исследования, его теоретико-методологические основы.

В первой главе изучаются теоретические основы управления конкурентоспособностью предприятия, в частности, рассматривается понятие и факторы конкурентоспособности предприятия и методики анализа конкурентоспособности предприятия.

Во второй главе производится анализ анализ управления конкурентоспособностью предприятия на примере ООО «Мода Миа».

В третьей главе предлагаются мероприятия по повышению конкурентоспособности предприятия ООО «Мода Миа».

В заключении сделаны общие выводы по содержанию курсовой работы, подводятся итоги практической её части.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

Глава 1. Теоретические основы управления конкурентоспособностью предприятия

1.1. Понятие конкурентоспособности предприятия

Согласно Закону РФ от 26.07.2006 № 135-ФЗ «О защите конкуренции» [1], конкуренция заключается в соперничестве между хозяйствующими субъектами, когда самостоятельными действиями каждой из них ограничивается либо исключается возможность каждого из них одностороннего воздействия в отношении общих условий обращения товаров на соответствующем рынке продукции.

На основе работ М. Портера, Р.А. Фатхутдинова, А.Ю. Юданова, Г.В. Осовской, А.А. Осовского и др., в наиболее широком смысле, можно определить экономическую конкуренцию как соперничество между отдельными субъектами рынка за достижение лучших результатов в определенной сфере деятельности и за наиболее эффективное использование ограниченных экономических ресурсов [29, 32, 39, 43].

Как следует из данного определения, основная стратегическая цель любого коммерческого предприятия состоит не в однократной и случайной, а закономерной победе в конкурентной борьбе. Достижение такой цели возможно только при формировании и эффективном использовании своих конкурентных преимуществ, то есть при достижении необходимого уровня конкурентоспособности предприятия. При этом следует отметить, что в большинстве случаев простого достижения определенного уровня конкурентоспособности недостаточно. Так, анализ деятельности различных предприятий показал, что значительно сложнее и затратнее удержать и в дальнейшем повышать ранее достигнутый уровень конкурентоспособности. А такое возможно только при формировании эффективной системы управления конкурентной стратегией.

Несмотря на некоторые сложности, возникающие с научной трактовкой определения сущности конкурентоспособности, – это понятие уже давно фигурирует в словаре экономиста-теоретика, а также в практической деятельности хозяйствующих субъектов. Это ещё раз доказывает важность вопросов эффективного управления конкурентоспособностью на предприятии в современных условиях развития рыночных отношений.

В целом существует несколько определений понятия «конкурентоспособность»:

- М. Портер: «конкурентоспособность – свойство товара, услуги, субъекта рыночных отношений выступать на рынке наравне с присутствующими там аналогичными товарами, услугами или конкурирующими субъектами рыночных отношений» [32, c. 41]

- Р.А. Фатхутдинов: «конкурентоспособность – свойство объекта, характеризующееся степенью реального или потенциального удовлетворения им конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке». То есть «конкурентоспособность определяет способность выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке» [39, с. 268].

- М. Гельвановский, В. Жековская, И. Трофимов предлагают, в виду сложности и многоуровневости понятия конкурентоспособность, его анализ и оценку увязывать с конкретной конкурентной средой и, особенно, с ее уровнем. Авторы выделяют 3 таких уровня [41, с. 12]:

а) макроэкономический (рассматриваются и оцениваются основные условия функционирования всей хозяйственной системы);

б) мезоуровень (определяются и формируются перспективы развития отрасли или корпорации, включающей совокупность предприятий);

в) микроуровень (основополагающим является соотношение цены и качества товара, которое, в свою очередь зависит от условий, сформировавшихся на предшествующих двух уровнях и от персонала предприятия, его способности использовать свои конкурентные преимущества).

- А.Ю. Юданов: «конкурентоспособность – показатель того, насколько эффективно компания удовлетворяет потребности клиента по сравнению с другими компаниями, предлагающими подобный товар или услугу» [43, с. 23].

- Г.В. Осовская, А.А. Осовский: «конкурентоспособность фирмы – это возможность эффективнее распоряжаться собственными и заемными ресурсами в условиях конкурентного рынка. Кроме того, они отмечают, что без производства и реализация конкурентоспособных товаров невозможна конкурентоспособность фирмы» [29, с. 707]. При этом, авторами под конкурентоспособностью товара понимается его способность отвечать запросам покупателей по сравнению с аналогичными товарами, представленными на рынке: с одной стороны, качеством товара, его техническим уровнем, потребительскими свойствами, с другой – ценам, преимуществами в гарантийном и постгарантийном обслуживании, рекламе, имидже производителя [29, с. 708].

В современных условиях, характеризующихся глобальной конкуренцией на все более интегрирующихся мировых рынках, динамизм, масштабность и устойчивость инновационного технологического развития стали решающим фактором повышения конкурентоспособности экономики, обеспечения обороноспособности страны, экономической, технологической и экологической безопасности. В связи с этим развитие теории управления конкурентоспособностью приобретает в настоящее время чрезвычайно важное практическое значение. Анализ классификаций факторов, влияющих на конкурентоспособность, позволяет утверждать следующее: основные, общие и природные факторы являются предпосылкой для организации и осуществления производственной деятельности, а именно развитые, специализированные условия позволяют создавать условия, в которых предприятие способно конкурировать с соперниками, завоевать определенную долю рынка, получать прибыль.

Вообще конкурентоспособность предприятия необходимо рассматривать с учетом факторов конкурентоспособности потенциала предприятия, отраслей, регионов и страны в целом, которые являются взаимосвязаны между собой. Ученые выделяют большое количество факторов конкурентоспособности, которые отличаются друг от друга по своей природе, характеру воздействия, при классификации их по различным признакам. Но наиболее распространенной в экономической литературе является классификация факторов формирования конкурентоспособности предприятий по сфере действия: внутренние и внешние. Такое распределение позволяет учитывать не только процессы преобразования, протекающие на предприятии, в том числе и результат деятельности, но и динамику изменений, связанных с внешней средой, в которой функционирует предприятие, для своевременного и адекватного реагирования на изменения.

1.2. Методики анализа конкурентоспособности предприятия

Категории конкурентоспособности предприятия и конкурентоспособности производимой продукции взаимосвязаны. В качестве значимых критериев конкурентоспособности предприятия можно выделить следующие: ценность производимой предприятием продукции и ценность компании как хозяйствующего субъекта. Следует отметить, что изменения происходящие во внешней среде российских предприятий способствует появлению новых методов оценки конкурентоспособности предприятия. Проведенная нами систематизация данных методов позволила разделить их на аналитические и графические (рисунок 2).

Аналитические методы оценки конкурентоспособности предприятия и его продукции включают ряд методов, одним из которых является экспертная оценка.

1. Она применяется при сравнении компаний отрасли или региона. В рамках данного метода может быть использована информация следующего характера: данные проведенного опроса потребителей, сотрудников компании, финансовая отчетность предприятий и т.д.

2. Оценка конкурентоспособности компании на основе расчета рыночной доли. Доля целевого рынка определяется как удельный вес товарооборота компании, в общем его объеме. Увеличение или уменьшение данного показателя в интервале от 0 до 100% свидетельствует об уровне конкурентоспособности предприятия. Данный метод дает возможность осуществить распределение долей рынка и выделить ряд его субъектов: аутсайдеры; компании со слабой, средней или сильной позицией на целевых рынках; лидеры. Размер изменения рыночной доли компании позволяет идентифицировать группы хозяйствующих единиц: с сильно улучшающейся, улучшающейся или ухудшающейся, сильно ухудшающейся конкурентной позицией.

3. Оценка конкурентоспособности предприятия на основе нормы потребительной стоимости предполагает проведение оценки совокупности принимаемых маркетинговых, организационных, а также управленческих решений. Данный метод позволяет более точно произвести оценку реальных потребностей потенциальных потребителей и уровень предприятия из-за совокупной оценки управленческих, маркетинговых и организационных решений [15, c. 85].

Методы оценки конкурентоспособности предприятия

Аналитические

Графические

- экспертная оценка;

- оценка на основе доли рынка;

- оценка на основе потребительской стоимости;

- оценка на основе теории эффективной конкуренции

- матрица БКГ;

- модель «привлекательность рынка в конкуренции»;

- матрица Портера;

- многоугольник конкурентоспособности предприятия;

- SWOT-анализ и т. д.

Рисунок 2. Методы оценки конкурентоспособности предприятия

4. Оценка конкурентоспособности предприятия на основе теории эффективной конкуренции включает оценку эффективности функционирования каждого из подразделений компании, использования ими ограниченных ресурсов. В основе лежит проведение оценки по четырем группам критериев конкурентоспособности:

- показатели, отражающие эффективность управления производственным процессом предприятия такие как: экономичность производственных процессов, рациональность использования основных фондов, эффективность использования технологий, организация труда персонала;

- показатели, раскрывающие эффективность управления имеющимися оборотными средствами: наличие независимости компании от внешних источников финансирования, кредитоспособность компании, стабильное долгосрочное развитие;

- показатели, дающие возможность получить представление об существующей эффективности управления сбытовой деятельностью и продвижением продукции на целевом рынке;

- показатели конкурентоспособности продукции: качество производимых товаров и их цена.

Графические методы оценки конкурентоспособности предприятия:

1. Так, многоугольник конкурентоспособности предприятия представляет собой графическое соединение полученных оценок положения компании и конкурентов по наиболее важным направлениям деятельности и позволяет провести сравнение имеющихся возможностей предприятий (рисунок 3).

Накладывая один многоугольник на другой, можно идентифицировать имеющиеся сильные и слабые стороны предприятий относительно друг друга.

Предпродажная подготовка

Цена

Торговля

Послепродажное обслуживание

Финансы

Внешняя политика

Качество

Концепция

Рисунок 3. Пример построения многоугольников конкурентоспособности двух предприятий

2. Матричный метод, предполагающий использование матриц БКГ, «привлекательность рынка – преимущества в конкуренции», Матрица Портера, матрицы SWOT-анализа и т.д. Так в основе матрицы БКГ, лежит проведение анализа конкурентоспособности с учетом жизненного цикла продукции. Наиболее конкурентоспособными считаются те компании, которые занимают относительно большую долю на быстрорастущем рынке [7, c. 124].

Модель «привлекательность рынка – преимущества в конкуренции» представляет собой усовершенствованную матрицу БКГ. Эта матрица позволяет определить положение компании на рынке относительно конкурентов, а также позволяет дать конкретные практические рекомендации по улучшению существующего уровня конкурентоспособности.

Матрица Портера строится на основе факторов, наиболее значимых для конкурентной позиции компании. Цель данной матрицы заключается в обеспечении необходимого управления имеющимся портфелем продукции компании и ее финансами, при этом в качестве основного фактора рассматриваются конкурентные силы целевого рынка.

Одним из наиболее удобных методов анализа конкурентоспособности является SWOT-анализ. Суть метода состоит в сопоставлении данных о внешней (возможности и угрозы) и внутренней (сильные и слабые стороны) среде предприятий [9, с. 53].

Простейшая форма представления данных для анализа приведена на рис. 4: перечисляются сильные и слабые стороны, возможности и угрозы.

ВОЗМОЖНОСТИ:

благоприятные факторы внешней среды

УГРОЗЫ:

противодействие внешней среды

СИЛА:

Преимущества компании

СЛАБОСТЬ:

Недостатки компании

SWOT

Внешняя

Внутренняя

Плохое

Хорошее

ОЦЕНКА

СРЕДА

Рисунок 4. Матрица SWOT-анализа

Первые два фактора являются внутренними по отношению к предприятию, два других — внешними факторами рынка.

Таким образом, предложенная нами классификация не является окончательной, а представляет основные методы, наиболее эффективные в практике отечественных предприятий. Применение данных методов должно быть скоординировано в соответствии с содержанием, установленными параметрами и целями стратегии развития предприятия.

Глава 2. Анализ управления конкурентоспособностью предприятия на примере ООО «Мода Миа»

2.1. Организационно-экономическая характеристика ООО «Мода Миа»

Объектом исследования в работе является ООО «Мода Миа», который занимается реализацией населению одежды. Руководство магазина считает своей миссией делать удобнее повседневную жизнь многих людей.

Магазин ориентирован в основном на средний уровень покупателей, для которых важно соотношение оптимальной цены и качества товаров. За время существования магазина много раз менялся его ассортимент под влиянием покупательских предпочтений, то расширяясь, то углубляясь.

В ООО «Мода Миа» продается самая разная одежда: женская, мужская, подростковая, детская, спортивная, классическая и на каждый день. Можно встретить как «возрастную», так и очевидно молодежную одежду.

ООО «Мода Миа» включает широкий ассортимент одежды: куртки, пальто, платья, комбинезоны, рубашки и блузы, футболки, толстовки, джемперы, брюки, джинсы, юбки и т. д.

Основной вид деятельности по ОКВЭД: 47.71 - Торговля розничная одеждой в специализированных магазинах.

Юридический адрес предприятия: 107241, г. Москва, Щёлковское шоссе, 5, стр.1.

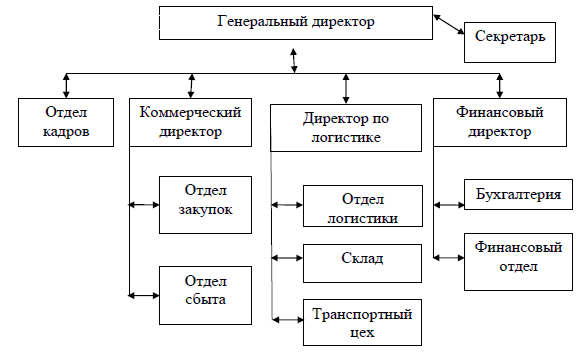

Проанализировав организационную структуру И ООО «Мода Миа», мы пришли к выводу, что для нее характерна линейно-функциональная структура

Организационная структура ООО «Мода Миа» изображена на рисунке 5.

В настоящее время персонал предприятия представлен следующими работниками и отделами – генеральный директор, отдел кадров, коммерческий директор, отдел закупок, отдел сбыта, директор по логистике, отдел логистики, склад, транспортный цех, финансовый директор, бухгалтерия, финансовый отдел, секретарь..

Рисунок 5. Организационная структура ООО «Мода Миа»

Генеральный директор осуществляет непосредственное управление предприятием ООО «Мода Миа». В его подчинении находятся коммерческий директор, директор по логистике, финансовый директор и отдел кадров.

Коммерческий директор осуществляет бизнес-процессы по закупке товаров и их реализацию со склада. Он выполняет поиск поставщиков и формирует клиентскую базу, проводит переговоры и заключает договоров.

Директор по логистике осуществляет управление логистикой, обеспечивает создание логистических прогнозов и планов, согласовывает проведение работ по проектированию логистических систем и внедрению их на фирму, производит расчеты затрат на логистику, реализовывает разработку бюджета на логистику и обеспечивает его соблюдение.

Финансовый директор определяет финансовую политику фирмы, разрабатывает и реализовывает мероприятия по обеспечению её финансовой устойчивости.

Отдел кадров занимается наймом и управлением персоналом.

Представим общую оценку динамики активов и обязательств предприятия. Для этого по данным бухгалтерского баланса ООО «Мода Миа» выполнен горизонтальный анализ имущества и обязательств предприятия (табл. 1).

Таблица 1

Горизонтальный анализ бухгалтерского баланса ООО «Мода Миа» в 2017-2019 гг., тыс. руб.

|

Статья |

2017 г. |

2018 г. |

2019 г. |

Абсолютное изменение |

Темп роста, % |

||

|

2018/ 2017 гг. |

2019/ 2018 гг. |

2018 /2017 гг. |

2019/ 2018 гг. |

||||

|

АКТИВ |

|||||||

|

Основные средства |

91 |

60 |

30 |

-31 |

-30 |

65,93 |

50,00 |

|

Итого внеоборотных активов |

91 |

60 |

30 |

-31 |

-30 |

65,93 |

50,00 |

|

Запасы |

1903 |

1935 |

2656 |

32 |

721 |

101,68 |

137,26 |

|

Дебиторская задолженность |

15 |

54 |

11 |

39 |

-43 |

360,00 |

20,37 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

3500 |

3500 |

3500 |

0 |

0 |

100,00 |

100,00 |

|

Денежные средства и денежные эквиваленты |

77 |

71 |

88 |

-6 |

17 |

92,21 |

123,94 |

|

Итого оборотных активов |

5495 |

5560 |

6255 |

65 |

695 |

101,18 |

112,50 |

|

ВСЕГО АКТИВЫ |

5586 |

5620 |

6285 |

34 |

665 |

100,61 |

111,83 |

|

ПАССИВ |

|||||||

|

Уставный капитал |

302 |

302 |

302 |

0 |

0 |

100,00 |

100,00 |

|

Нераспределенная прибыль |

4192 |

4428 |

4728 |

236 |

300 |

105,63 |

106,78 |

|

Итого капитал и резервы |

4494 |

4730 |

5030 |

236 |

300 |

105,25 |

106,34 |

|

Долгосрочные заемные средства |

0 |

0 |

0 |

0 |

0 |

100,00 |

100,00 |

|

Итого долгосрочных обязательств |

0 |

0 |

0 |

0 |

0 |

100,00 |

100,00 |

|

Кредиторская задолженность |

1092 |

890 |

1255 |

-202 |

365 |

81,50 |

141,01 |

|

Итого краткосрочных обязательств |

1092 |

890 |

1255 |

-202 |

365 |

81,50 |

141,01 |

|

ВСЕГО ПАССИВЫ |

5586 |

5620 |

6285 |

34 |

665 |

100,61 |

111,83 |

Данные табл. 1 отражают увеличение суммарной стоимости имущества предприятия в 2019 г. по сравнению с 2018 г. на 665 тыс. руб., что свидетельствует об увеличении объема хозяйственной деятельности ООО «Мода Миа».

В наибольшей степени на увеличение валюты баланса ООО «Мода Миа» в 2019 г. повлияло увеличение запасов предприятия на 721 тыс. руб. в активах, а в пассивах – увеличение кредиторской задолженности на 365 тыс. руб. и увеличение нераспределенной прибыли на 300 тыс. руб.

Анализ структуры активов и пассивов ООО «Мода Миа» выполнен в таблице 2.

Таблица 2

Анализ структуры активов и обязательств ООО «Мода Миа» в 2017-2019 гг., %

|

Статья |

2017 г. |

2018 г. |

2019 г. |

Абсолютное изменение |

|

|

2018/ 2017 гг. |

2019/ 2018 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВ |

|||||

|

Основные средства |

1,63 |

1,07 |

0,48 |

-0,56 |

-0,59 |

|

Итого внеоборотных активов |

1,63 |

1,07 |

0,48 |

-0,56 |

-0,59 |

|

Запасы |

34,07 |

34,43 |

42,26 |

0,36 |

7,83 |

|

Дебиторская задолженность |

0,27 |

0,96 |

0,18 |

0,69 |

-0,79 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

62,66 |

62,28 |

55,69 |

-0,38 |

-6,59 |

|

Денежные средства и денежные эквиваленты |

1,38 |

1,26 |

1,40 |

-0,12 |

0,14 |

|

Итого оборотных активов |

98,37 |

98,93 |

99,52 |

0,56 |

0,59 |

|

ВСЕГО АКТИВЫ |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

ПАССИВ |

|||||

|

Уставный капитал |

5,41 |

5,37 |

4,81 |

-0,03 |

-0,57 |

|

Нераспределенная прибыль |

75,04 |

78,79 |

75,23 |

3,75 |

-3,56 |

|

Итого капитал и резервы |

80,45 |

84,16 |

80,03 |

3,71 |

-4,13 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Долгосрочные заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого долгосрочных обязательств |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

19,55 |

15,84 |

19,97 |

-3,71 |

4,13 |

|

Итого краткосрочных обязательств |

19,55 |

15,84 |

19,97 |

-3,71 |

4,13 |

|

ВСЕГО ПАССИВЫ |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Для анализа структуры активов ООО «Мода Миа» сформирована диаграмма, представленная на рис. 6. По данным рис. 6 можно сделать вывод о том, что наибольшую долю в структуре активов предприятия в 2017 г. занимали финансовые вложения (за исключением денежных эквивалентов) (62,66%), однако в результате роста запасов к 2019 г. их удельный вес уменьшился до 55,69%.

Рисунок 6. Структура имущества ООО «Мода Миа» в 2017-2019 гг., %

Структура обязательств ООО «Мода Миа» показана на рис. 7.

Рисунок 7. Структура обязательств ООО «Мода Миа» в 2017-2019 гг., %

В составе обязательств ООО «Мода Миа» в 2017-2019 гг. преобладает нераспределенная прибыль, удельный вес которой уменьшился в 2019 г. по сравнению с 2018 г. на 3,56% и составил 75,23%. Также произошло увеличение удельного веса кредиторской задолженности на 4,13% до 19,97%.

Для оценки финансовых результатов деятельности ООО «Мода Миа» выполним анализ динамики и уровня финансовых результатов предприятия (таблица 3).

Таблица 3

Анализ динамики финансовых результатов ООО «Мода Миа» в 2017-2019 гг., тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2018/ 2017 гг. |

2019/ 2018 гг. |

2018/ 2017 гг. |

2019/ 2018 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка |

23605 |

26621 |

24842 |

3016 |

-1779 |

112,78 |

93,32 |

|

Себестоимость |

22224 |

25376 |

23173 |

3152 |

-2203 |

114,18 |

91,32 |

|

Валовая прибыль |

1381 |

1245 |

1669 |

-136 |

424 |

90,15 |

134,06 |

|

Коммерческие расходы |

676 |

526 |

831 |

-150 |

305 |

77,81 |

157,98 |

|

Управленческие расходы |

309 |

271 |

316 |

-38 |

45 |

87,70 |

116,61 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Прибыль (убыток) от продаж |

396 |

448 |

522 |

52 |

74 |

113,13 |

116,52 |

|

Прочие доходы |

0 |

0 |

2 |

0 |

2 |

- |

- |

|

Прочие расходы |

165 |

188 |

199 |

23 |

11 |

113,94 |

105,85 |

|

Прибыль до налогообложения |

231 |

260 |

325 |

29 |

65 |

112,55 |

125,00 |

|

Прочее |

-24 |

-24 |

-25 |

0 |

-1 |

100,00 |

104,17 |

|

Чистая прибыль |

207 |

236 |

300 |

29 |

64 |

114,01 |

127,12 |

Данные таблицы 3 свидетельствуют о росте выручки ООО «Мода Миа»: на 3016 тыс. руб. в 2018 г. по сравнению с 2017 г. и об уменьшении выручки на 1779 тыс. руб. в 2019 г. по сравнению с 2018 г. Несмотря на уменьшение выручки в 2019 г., относительно 2017 г. выручка увеличилась. Себестоимость продаж ООО «Мода Миа» показала аналогичную динамику: увеличение на 3152 тыс. руб. в 2018 г. и уменьшение на 2203 тыс. руб. в 2019 г.

Чистая прибыль ООО «Мода Миа» в 2018 г. увеличилась на 29 тыс. руб., а в 2019 г. выросла на 64 тыс. руб.

2.2. Анализ внешней и внутренней среды ООО «Мода Миа»

Проведем анализ внешней среды, таблица 4.

Таблица 4

Анализ факторов внешней среды ООО «Мода Миа»

|

Факторы внешней среды |

Оценка качества |

Важность |

||||||

|

1 |

2 |

3 |

4 |

5 |

Высокая |

Средняя |

Низкая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Покупатели |

||||||||

|

1.1.Объем спроса по каждому покупателю |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

1.2.Угроза потеря покупателя |

- |

- |

+ |

- |

- |

+ |

- |

- |

|

1.3.Возможность приобретения нового покупателя |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

2. Конкуренты |

||||||||

|

2.1Преимущество |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

2.2 Слабость |

- |

- |

- |

+ |

- |

- |

+ |

- |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

3 Поставщики |

||||||||

|

3.1 Надежность |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

3.2 Необходимость отказа от старого поставщика |

+ |

- |

- |

- |

- |

- |

- |

+ |

|

3.3 Необходимость поиска новых поставщиков |

- |

+ |

- |

- |

- |

- |

+ |

- |

|

3.4 Ценовая политика поставщика |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

4 Законодательство |

||||||||

|

4.1.Устойчивость законов |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

4.2.Появление новых законов |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

4.3 Льготы |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

4.4.Ограничение |

- |

- |

- |

+ |

- |

- |

+ |

- |

|

4.5 Рост тарифов |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

5Технологический фактор |

||||||||

|

5.1. Возможность применения новых технологий |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

6 Климатический фактор |

||||||||

|

6.1. Наличие сезонности |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

6.2. Возможность спада объема продаж |

- |

- |

- |

- |

+ |

+ |

- |

- |

Анализ данной таблицы 4 позволяет сделать следующие выводы. Увеличение курса иностранных валют отрицательно скажется на финансово- хозяйственной деятельности предприятия, так как оно осуществляет продажу, в том числе, товаров иностранных брендов.

В ООО «Мода Миа» постоянно ведется анализ конкурентов с целью предупреждения натиска с их стороны и своевременной разработки мер по его отражению. Одним из важных для формирования высококачественного состава материальных потоков готовой продукции является постоянное обновление основных производственных фондов и использование высококвалифицированного персонала.

На деятельность компании ООО «Мода Миа» оказывают влияние следущие политические факторы:

- политическая нестабильность в России (влияние которой проявляется в понижении курса национальной валюты, снижении доходов потребителей);

- нестабильные отношений со странами поставщиками, в том числе и в части таможенного регулирования;

- инвестиционная политика государства (выделение средств на проекты, связанные с разработкой новых технологий).

Экономические факторы, оказывающие влияние на рынок для фирмы:

- снижение денежных доходов населения, что приводит к снижению покупательской способности населения;

- экономический спад страны, который способствует стагнации коммерческой деятельности;

- налоговая политика, которая может повлечь за собой как активизацию, так и стагнацию деловой активности;

- инфляция, которая оказывает влияние на изменение цен на продукцию, рассматриваемой компании.

Выделим следующие социальные факторы:

- повышение уровня благосостояния и социальной защищенности населения;

- стремление покупать качественные товары.

Технологические факторы, оказывающие влияние на деятельность ООО «Мода Миа» следующие:

- разработка инновации в области производства;

- общее развитие технологий.

На деятельность ООО «Мода Миа» оказывают влияние пять взаимодействующих конкурентных сил, определяющих долгосрочную привлекательность отрасли:

- существующие конкуренты;

- потенциальные конкуренты;

- рыночная власть поставщиков;

- рыночная власть покупателей;

- угроза со стороны товаров-заменителей.

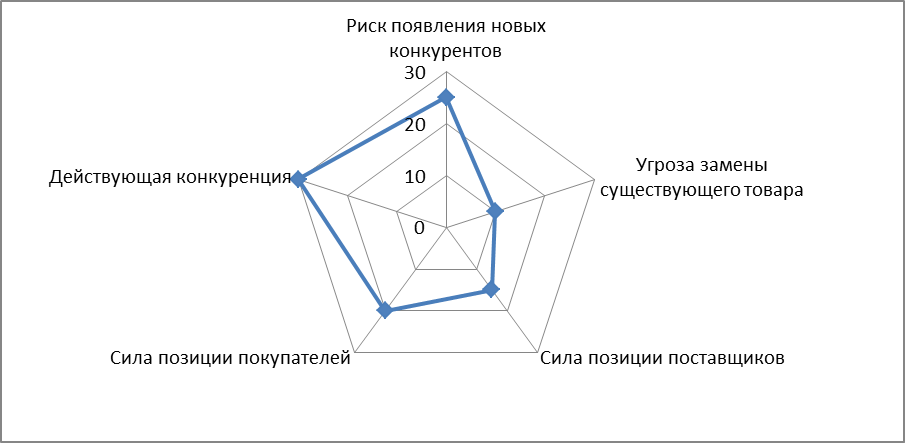

Дадим оценку конкурентных позиции компании ООО «Мода Миа», используя модель «пяти» сил М. Портера (таблица 5).

Таблица 5

Оценка «пяти» сил М. Портера для компании ООО «Мода Миа»

|

Конкурентная сила |

Оценка влияния, % |

Комментарий |

|

1 |

2 |

3 |

|

1 Риск появления новых конкурентов |

25 |

Относительно невысокий |

|

- экономия от масштаба |

Консолидация в отрасли усиливается вследствие этого можно достичь экономии от масштаба деятельности |

|

|

марки |

Производители-поставщики |

|

|

- затраты на выход |

Требования к стартовому капиталу |

|

|

- простота переключения покупателей на нового продавца |

Высокая, так как для покупателя большую роль играет цена, а не известность торговой марки |

|

|

- простота копирования технологий продаж |

простая |

|

|

- затраты на основные фонды |

Высокие, так как требуют больших затрат |

|

|

2. Угроза замены существующих товаров |

10 |

Не существенна |

|

3. Сила позиции поставщиков |

15 |

Относительно невысокая |

|

- возможное влияние на поставщиков |

Только при больших заказах |

|

|

- простата смены поставщиков |

Простая, так как конкуренция между поставщиками существенная |

|

|

- угроза выхода поставщиков на конечного потребителя |

Невысокая, так как поставщик не в состоянии сам организовать продажи |

|

|

4. Сила позиции покупателей |

20 |

Относительно невысокая |

|

Влияние покупателей на цену товара |

Высокая так как рынок насыщен, а круг продавцов широк |

|

|

Простота переключения покупателей на нового поставщика |

Относительно высокая, определяется ценовым фактором |

|

|

Заинтересованность покупателей в низкой цене |

Высокая |

|

|

Неудовлетворенность ассортиментом |

Невысокая, так как ассортимент широк |

|

|

Уровень компетенции покупателя о продукции |

Высокий |

Продолжение таблицы 5

|

1 |

2 |

3 |

|

5. Действующая конкуренция |

30 |

Высокая |

|

Величина постоянных издержек |

Высокая, за счет формирования запасов |

|

|

Вероятность скачков спроса |

Невысокая, за счет эластичности спроса |

|

|

Простота выхода из бизнеса |

Сложная, так как срочная реализация запасов не возможна без потерь |

|

|

ИТОГО |

100 |

Результаты проведенного анализа представим на рисунке 8.

Рисунок 8. Модель «пяти» сил по Портеру для ООО «Мода Миа»

По результатам анализа «пяти» сил М. Портера можно сделать выводы:

- сокращается число конкурентов, но повышается уровень консолидации отрасли за счет слияний и поглощений компаний;

- конкуренты становятся более близкими по мощности;

- незначительные затраты покупателей при переходе к другому продавцу.

Проведем анализ внутренней среды в таблице 6.

Таблица 6

Анализ внутренней среды ООО «Мода Миа»

|

Факторы внутренней среды |

Оценка качества |

Важность |

||||||

|

1 |

2 |

3 |

4 |

5 |

Высокая |

Средняя |

Низкая |

|

|

1.Репутация предприятия |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

2.Доля рынка |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

3. Затраты на реализацию продукции |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

4.Эффективность производства |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

5.Качество реализуемой продукции и услуг |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

6. Стиль руководства |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

7.Квалификация персонала |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

8. Корпоративная культура |

- |

- |

- |

- |

+ |

- |

+ |

- |

|

9.Финансовая стабильность |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

10.Поизводственное оснащение |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

11.Затраты на обслуживание производства |

+ |

- |

- |

- |

- |

+ |

- |

- |

|

12. Технический уровень производства |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

13. Способность удовлетворить покупательский спрос |

- |

- |

+ |

- |

- |

+ |

- |

- |

Таким образом, на основе проведенного анализа выявили, что для компании особая важность, влияющая на ее деятельность, заключается в устойчивом законодательстве, в надежных поставщиках, в деятельности конкурентов, в климатических условия. Чтобы эффективно работать на рынке, необходимо учитывать все его особенности и удовлетворять возникший спрос в продукции в полном объеме.

Далее проведем SWOT-анализ.

Метод SWOT-анализа позволил получить представление о потенциале ООО «Мода Миа» с учетом своих сильных сторон и возможностей в сопоставлении с угрозами и слабыми сторонами компании. Кроме этого, анализ позволил определить программу и последовательность действий для реализации этого потенциала.

На данном этапе работы был произведен анализ и выделены следующие сильные стороны:

- отлаженная логистика (материально-техническое обеспечение);

- расширяющийся ассортимент товаров и услуг;

- административный и финансовый ресурсы, широкие возможности по привлечению дополнительного финансирования;

- узнаваемый бренд;

- высокая прибыльность (преимущество по издержкам);

- надежные связи с контрагентами, имидж и репутация;

- развитая сетевая инфраструктура.

К слабым сторонам ООО «Мода Миа» относятся:

- неэффективная структура компании;

- нечетко простроенные бизнес-процессы;

- отсутствие достаточного количества компетентных кадров;

- нечетко выстроенные регламенты работы.

В качестве возможностей компании можно выделить:

- освоение новых рынков, завоевание новых территорий;

- привлечение профессиональных менеджеров (маркетинг, логистика, стратегия);

- построение эффективных бизнес-процессов;

- проведение качественной рекламной кампании для привлечения новых групп потребителей и дальнейшего развития бренда.

Угрозы:

- растущая конкуренция;

- появление в результате слияния новых конкурентов, резкий рост старых конкурентов за счет появления стратегического инвестора в их составе;

- продолжающийся территориальный захват неосвоенных рынков конкурентами;

- снижение спроса в условиях кризиса на основную продукцию на уже освоенных рынках компании;

- снижение доходности, сильное государственное регулирование.

Благоприятные обстоятельства S/O:

- территориальная экспансия на внутреннем рынке, выход на новые рынки, разработка стратегии по выходу на зарубежные рынки;

- диверсификация;

- усиление позиционирования и укрепление бренда.

Необходимые мероприятия W/O:

- разработка стратегии развития и роста компании;

- усиление команды менеджеров (маркетинг, логистика, стратегия развития);

- расширение регионов присутствия;

- освоение новых продуктов, расширение ассортиментной матрицы;

- выделение и усиление функций логистики и маркетинга;

- усиление рекламы и поддержки развития бренда;

Возможная реакция S/T:

- усиление рекламных компаний;

- развитие собственных международных проектов;

- расширение ассортиментной матрицы, развитие новых услуг;

- приоритетное приобретение конкурентов на ключевых зарубежных рынках

Требует действия W/T:

- разработать стратегию развития и роста компании;

- провести маркетинговые исследования, сравнение с конкурентами по всем позициям;

- усилить эмоциональную индивидуализацию бренда для покупателей, откорректировать позиционирование бренда;

- построить эффективную внутреннюю систему распределения и снабжения;

- разработать план действий по территориальной экспансии.

Для определения значимости возможных действий была проведена взвешенная оценка показателей. Оценка производилась по десятибалльной шкале.

Таблица 7

Итоговая таблица SWOT-анализа ООО «Мода Миа»

|

СИЛЬНЫЕ СТОРОНЫ |

балл |

ВОЗМОЖНОСТИ |

балл |

|

Отлаженная логистика (материально-техническое обеспечение) |

9 |

освоение новых рынков, завоевание новых территорий |

8 |

|

Административный и финансовый ресурсы, широкие возможности по привлечению дополнительного финансирования |

10 |

Развитие розничной сети |

8 |

|

Узнаваемый бренд |

9 |

Проведение качественной кампании для привлечения новых групп потребителей и дальнейшего развития бренда |

7 |

|

Надежные связи с контрагентами, имидж и репутация |

8 |

||

|

СЛАБЫЕ СТОРОНЫ |

балл |

УГРОЗЫ |

балл |

|

Неэффективная структура компании |

7 |

Появление в результате слияния новых конкурентов, резкий рост старых конкурентов за счет поглощений |

9 |

|

Недостаточная реклама, недостаточная поддержка развития бренда |

6 |

Снижение спроса на предлагаемую продукцию на уже освоенных рынках компании, снижение доходности |

7 |

|

Низкие темпы территориальной экспансии |

6 |

Захват доли рынка иностранными компаниями |

3 |

Для составления плана действий и расстановки приоритетов исполнения, получившиеся данные были проанализированы с учетом следующих факторов: значимость инициативы для общего плана реализации стратегии компании, оценка необходимых ресурсов компании.

2.3. Оценка уровня конкурентоспособности ООО «Мода Миа»

Основными конкурентами ООО «Мода Миа» являются на сегодняшний день:

1. федеральные компании («Остин», «Зара»),

2. региональные компании (магазины и торговые центры города, например, магазины ООО «Стиль», ООО «Престиж»),

3. индивидуальные предприниматели (рынки).

Наиболее подходящим для конкурентного сравнения является метод взвешенной оценки (табл. 8). Для построения матрицы необходимо:

1. определить ключевые факторы успеха, по которым будет проводиться анализ;

2. проставить удельный вес фактора;

3. проставить балльные оценки по факторам успеха;

4. умножить каждую балльную оценку на удельный вес фактора;

5. рассчитать сумму полученных значений (удельный вес фактора балльная оценка) по столбцам.

Для проведения анализа в таблице 8 показаны основные характеристики, по которым происходит сравнение. Путем собственного анализа устанавливаем оценку каждой фирме, удельный вес всех критериев равен 1.

Таблица 8

Конкурентный анализ продукта (услуг) по 10-ти бальной шкале

|

Критерии |

Удельный вес |

ООО «Мода Миа» |

ООО «Стиль» |

ООО «Престиж» |

|||

|

балл |

оценка |

балл |

оценка |

балл |

оценка |

||

|

Имидж фирмы |

10 |

90 |

9 |

100 |

10 |

80 |

8 |

|

Ассортимент товаров |

20 |

100 |

20 |

100 |

20 |

90 |

18 |

|

Реклама |

15 |

100 |

15 |

60 |

9 |

70 |

7 |

|

Качество товаров |

15 |

90 |

13 |

100 |

15 |

90 |

7 |

|

Дополнительные услуги |

10 |

80 |

8 |

100 |

10 |

80 |

8 |

|

Местоположение |

10 |

100 |

10 |

90 |

9 |

90 |

9 |

|

Цена товаров |

20 |

80 |

16 |

100 |

20 |

90 |

18 |

|

Итого: |

100 |

640 |

91 |

650 |

93 |

590 |

75 |

Ккс. = 91/93=0,98 - конкурентоспособность продукции ниже конкурентоспособности продукции главного конкурента - компанией ООО «Стиль».

Проведем конкурентный анализ организации. В качестве сравниваемых направлений деятельности предприятия и основных конкурентов могут быть выбраны:

- имидж фирмы;

- качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое в ходе полевых маркетинговых исследований:

- рыночная цена с учетом возможных скидок или наценок;

- финансы — как собственные, так и легко мобилизуемые:

- торговля с точки зрения коммерческих методов и средств;

- послепродажное обслуживание, позволяющее предприятию закрепить за собой клиентуру;

- внешняя политика, представляющая собой способность предприятия управлять в позитивном плане своими отношениями с политическими властями, прессой, общественным мнением;

- предпродажная подготовка, характеризующая способность предприятия не только предвидеть запросы будущих покупателей, но и убедить их в исключительных возможностях удовлетворения этих потребностей.

Перечень вопросов можно детализировать и дополнить за счет вопросов по изучению конкурентоспособности товаров и эффективности маркетинговой деятельности. Собранную информацию целесообразно представить в виде таблицы, но с соответствующими показателями (табл. 9).

Таблица 9

Конкурентный анализ организации ООО «Мода Миа»

|

Критерии |

ООО «Мода Миа» |

ООО «Стиль» |

ООО «Престиж» |

|

Имидж фирмы |

8 |

10 |

7 |

|

Качество товаров |

9 |

10 |

9 |

|

Разнообразие ассортимента |

10 |

10 |

8 |

|

Стабильность финансового положения |

8 |

9 |

6 |

|

Цена |

8 |

10 |

9 |

|

Маркетинговое исследование |

8 |

6 |

7 |

|

Уровень систем продвижения |

9 |

9 |

9 |

|

Политика организации во внешней среде |

8 |

9 |

8 |

|

Итого |

68 |

73 |

63 |

К= Sорг./Sконкур.= 68/73= 0,93 <1 - менее конкурентоспособна.

Оценка возможностей фирмы позволяет построить многоугольник конкурентоспособности. Многоугольник конкурентоспособности представляет собой графическое соединение оценок положения предприятия и конкурентов по наиболее значимым направлениям деятельности и позволяет сравнить возможности предприятий (рис. 9). По каждой оси для отображения уровня значений каждого из исследуемых факторов (в многоугольнике в соответствии с рисунком 9, оценка проводилась только по 8 факторам) используется определенный масштаб измерений (в виде балльных оценок). Накладывая один многоугольник на другой, можно выявить сильные и слабые стороны предприятий относительно друг друга. Построим многоугольник конкурентоспособности для ООО «Мода Миа».

Рисунок 9. Многоугольник конкурентоспособности

Таким образом, ООО «Мода Миа» уступает ООО «Стиль», но имеет неоспоримые преимущества перед ООО «Престиж».

Рекламная деятельность предприятия ООО «Мода Миа» дополняется усилиями прочих средств, входящих в комплекс маркетинга, а именно мерами по стимулированию сбыта. За последние годы объем деятельности по стимулированию сбыта резко вырос. Значительному увеличению деятельности по стимулированию сбыта способствовали разные факторы. Вот часть из них:

1. сегодня высшее руководство более охотно воспринимает стимулирование сбыта в качестве одного из самых эффективных методов сбыта;

2. все большее число управляющих по товарам обретает умение пользоваться средствами стимулирования сбыта;

3. на управляющих по товарам оказывают давление, требуя увеличения сбыта;

4. все большее число конкурентов начинает заниматься деятельностью по стимулированию сбыта;

5. посредники требуют все больших уступок со стороны производителей;

6. эффективность рекламы уменьшается из-за увеличивающихся издержек, рекламной тесноты в средствах распространения информации и законодательных ограничений.

Для оценки эффективности рекламной деятельности ООО «Мода Миа» перейдем к рассмотрению конкретных рекламных средств и их способности удовлетворить поставленные цели.

Составим таблицу, в которой отразим степень пригодности того или иного средства рекламы для конкретной задачи (табл. 10).

Таблица 10

Оценка свойств видов рекламы

|

Задача / Средство |

охват местного рынка |

избирательность аудитории |

невысокая стоимость |

высокая частота повторных контактов |

Итого |

|

Интернет-реклама |

2 |

2 |

0 |

0 |

4 |

|

Телевидение |

2 |

0 |

0 |

1 |

3 |

|

Радио |

2 |

0 |

1 |

1 |

4 |

|

Наружная реклама |

2 |

0 |

2 |

2 |

6 |

|

Газеты |

2 |

1 |

2 |

1 |

6 |

|

Листовки |

2 |

2 |

2 |

0 |

6 |

Степень эффективности свойств типов рекламы оценивалась при помощи метода экспертных оценок, с привлечением независимых экспертов в количестве 5 человек. Экспертам предлагалось выставить оценку от 0 до 2 каждому из типов рекламы по разным направлениям воздействия.

Оценка средств рекламы балльная, где:

0 - средство неэффективно для удовлетворения данной задачи;

1 - средство нейтрально;

2 - для данной задачи средство эффективно.

По результатам анализа свойств типов рекламы получилось, что ТВ реклама является наиболее неэффективным рекламным средством (3 балла), т. к. она имеет высокую абсолютную стоимость, что исключает возможность частого повтора рекламного обращения предприятия ООО «Мода Миа», избирательность аудитории практически отсутствует, помимо этого, наблюдается тенденция к перегруженности рекламой этого вида.

Самыми эффективными средствами оказались наружная реклама, газетная реклама и листовки (6 баллов). Стоит заметить, что газеты как рекламное средство продукции предприятия ООО «Мода Миа» являются либо эффективными, либо нейтральными (по рассмотренным критериям), а листовки - неэффективны с точки зрения высокой частоты повторов.

К недостаткам наружной рекламы можно отнести только отсутствие избирательности аудитории. По остальным критериям наружная реклама является эффективной. Отметим также, что только наружная реклама эффективна по критерию «высокая частота повторных контактов», что является очень важным для организации ввиду ее недостаточной известности на местном рынке.

Промежуточное положение среди используемых средств рекламы заняли Интернет-реклама и радио-ролики (4 балла). К недостаткам Интернет-рекламы можно отнести высокие капитальные вложения на разработку собственного веб-сайта предприятия. Однако, стоит заметить, что именно разработав свой веб-сайт, предприятие поднимает собственный имидж, только таким образом оно может знакомить потенциального потребителя с качеством и ассортиментом своей продукции, демонстрируя ее непосредственно, на плакатах, фотографиях, но при этом, не требуя от потребителя ответной реакции.

В таблице 11 приведем смету затрат на рекламную деятельность ООО «Мода Миа» в 2019 г. в свете введения вышеперечисленных мероприятий.

Таблица 11

Анализ расходов на рекламную деятельность ООО «Мода Миа» в 2019 г.

|

Показатель |

Сумма |

|

1 |

2 |

|

1.Реклама в бизнес-справочниках, тыс. руб. |

12 |

|

2.Реклама в газетах, тыс. руб. |

37,2 |

Продолжение таблицы 11

|

1 |

2 |

|

3 .Создание веб-сайта, тыс. руб. |

29 |

|

4.Модернизация веб-сайта каждый месяц, тыс. руб. |

6 |

|

5.Полиграфическая продукция (буклеты, брошюры), тыс. руб. |

8,5 |

|

6.Участие в Интернет выставках и конференциях, тыс. руб. |

5,4 |

|

7.Сувенирная продукция, тыс. руб.(ручки с логотипом фирмы, пакеты) |

13,9 |

|

Итого, тыс. руб. |

112 |

Таким образом, общая сумма затрат на реализацию рекламной кампании в 2019 году составила 112 тыс. руб.

Усиление продвижения потребует от ООО «Мода Миа» затрат, однако позволит значительно увеличить эффективность деятельности организации за счет стимулирования сбыта и формирования спроса, укрепления имиджа, а также постоянного присутствия в информационном поле.

Второй шаг в определении эффективности рекламной деятельности ООО «Мода Миа» - анализ возможностей средств рекламы на местном рынке.

Для этого работниками ООО «Мода Миа» было проведено анкетирование потребителей при помощи телефонного интервью. Было опрошено 200 респондентов. В результате подсчета данных анкеты получены следующие результаты (табл. 12).

Таблица 12

Сводка результатов опроса потенциальных клиентов

|

Фактор |

Результат |

|

|

Кол- во |

Удельный вес, |

|

|

1 |

2 |

3 |

|

1. Потенциальные клиенты, которые обращают внимание на рекламу. |

||

|

Виды рекламы: |

- |

- |

|

- газеты |

50 |

25 |

|

- реклама в Интернете |

44 |

22 |

|

- на щитах |

40 |

20 |

|

на телевидении |

36 |

18 |

|

- по радио |

24 |

12 |

|

- в листовках |

6 |

3 |

|

Итого по пункту 1 |

200 |

100 |

Продолжение таблицы 12

|

1 |

2 |

3 |

|

2. Наиболее часто сталкиваются с рекламой на телевидении |

62 |

31 |

|

- в газетах, журналах |

34 |

17 |

|

- по радио |

24 |

12 |

|

- на щитах |

22 |

11 |

|

- в листовках |

30 |

15 |

|

- в Интернет |

24 |

12 |

|

Итого по пункту 2 |

200 |

100 |

|

3. С рекламой фирмы встречались потенциальные Клиенты |

38 |

19,00 |

|

4. При возникновении потребности в одежде скорее вспомнят рекламу, - в газетах, журналах |

55 |

27,5 |

|

- на щитах |

38 |

19 |

|

- на листовках |

39 |

19,5 |

|

- на радио |

23 |

11,5 |

|

- в Интернет |

30 |

7,5 |

|

- на телевидение |

15 |

15 |

|

Итого по пункту 4 |

200 |

100 |

|

5. При возникновении потребности в приобретении одежды скорее обратятся к рекламе в газетах и журналах |

65 |

32,5 |

|

- на щитах |

40 |

20 |

|

- в Интернет |

26 |

13 |

|

- радио |

26 |

13 |

|

- на телевидение |

18 |

9 |

|

- в листовках |

25 |

12,5 |

|

Итого по пункту 5 |

200 |

100 |

Большинство потенциальных покупателей одежды обращают внимание на рекламу (85% респондентов). По мнению респондентов, самым эффективным средством рекламы оказались: газеты, реклама в Интернете, щиты.

Телевидение оказалось наиболее загруженным рекламным средством (по мнению 31% респондентов). Значит, размещая рекламу на ТВ, необходимо быть уверенным, что оно не сольется с потоком других сообщений. Заметим, что, скорее всего, потенциальные потребители вспомнят рекламу в газетах (27,5%), на щитах (19%) и на листовках (19,5%). А телевизионную рекламу вспомнит лишь 15% респондентов. В случае возникновения у потенциальных клиентов потребности в одежде они скорее обратятся к рекламе:

1. в газетах 32,5%;

2. на щитах 20%.

Потенциальные клиенты редко обращаются к рекламе на листовках (12,5%). Промежуточное положение по частоте обращения занимают телевизионная и радио и Интернет реклама (13%).

В итоговом выводе по второму шагу можно сказать, что предприятие не достаточно использует наружную рекламу в своей рекламной кампании, а затраты на теле- и радио рекламу, не достаточно обоснованы.

Третий шаг в решении проблемы - на основании анкетирования потенциальных потребителей ООО «Мода Миа» оценим эффективность как рекламной кампании в целом, так и отдельных средств рекламы. Респондентами этого анкетирования явились потребители ООО «Мода Миа», которые согласились ответить на предлагаемые им вопросы. Всего за два месяца было опрошено 150 потребителей. В результате подсчета ответов получены следующие данные (табл. 13).

Результаты по пункту 1 таблицы 13 подтвердили вывод, сделанный на втором шаге о том, что предприятие является малоизвестным на текущий момент на местном рынке (до возникновения потребности в приобретении одежды ООО «Мода Миа» о ней знало лишь 29% опрошенных клиентов). Реклама, как показало исследование, заняла первое место среди средств, из которых клиенты узнали о существовании компании, а именно, 58% клиентов именно из нее узнали о существовании предприятия ООО «Мода Миа».

Наиболее часто всего потребители сталкивались с рекламой предприятия в газетах (55%), по ТВ (12%), наружная реклама (11%). Реже всего потребители встречали рекламу в Интернет (4%). Побуждающее действие реклама оказала: газеты 64%, наружная реклама 10%, затем ТВ и радио 9 и 8%, листовки 7%.

Таблица 13

Сводка результатов анкетирования клиентов ООО «Мода Миа»

|

Фактор |

Результат |

|

|

Кол - во опрошенных |

Удельный вес, % |

|

|

1.Наличие у клиента информации о компании до возникновения потребности в одежде, |

43 |

29 |

|

- информация отсутствовала. |

107 |

71 |

|

2. Источник из которого клиент узнал о компании , % - реклама, |

18 |

12 |

|

- свой вариант, |

37 |

25 |

|

- от друзей, |

58 |

39 |

|

- слухи. |

37 |

24 |

|

3. Источники рекламы, в которых клиенты встречались с обращениями ООО «Мода Миа», % - в газетах, |

83 |

55 |

|

- по радио, |

17 |

11 |

|

- на листовках. |

11 |

7 |

|

- на щитах, |

16 |

11 |

|

- на телевидение, |

18 |

12 |

|

- в интернет. |

5 |

4 |

|

4. Побуждающее действие, которое оказал на клиентов конкретный вид рекламы, % - газеты |

56 |

64 |

|

- щиты |

9 |

10 |

|

- листовки |

6 |

7 |

|

- интернет |

2 |

2 |

|

- радио |

7 |

8 |

|

-телевидение |

8 |

9 |

Опрос показал, что реклама в интернет оказала влияние на 2% респондентов.

В результате оценки выявлено:

1. С точки зрения оценки ТВ наименее эффективно для рекламы предприятия ООО «Мода Миа». Помимо этого, данное средство рекламы крайне перегружено сообщениями данного рода.

2. По результатам оценки радио хоть и приносит определенный доход, но расходы на него достаточно высоки.

3. Интернет – недостаточно эффективное средство рекламы во всех отношениях, как в теории, так и на практике. Это рекламное средство обладает небольшой способностью воздействия на потребителей, а также приносит небольшой доход предприятию, в сравнении с другими рекламными средствами. Расходы на изготовление веб-сайта больше полученного дохода.

4. Газеты - одно из самых эффективных средств рекламы. Имеют хороший коэффициент воздействия. Именно к газетам скорее обратятся потреьители, чем к другим источникам, в случае возникновения у них потребности в покупке одежды. Эффективность рекламы в газетах наиболее высокая.

5. Листовки - средство, которое лишь недавно начало использоваться для рекламы товаров. Они обладают очень большим коэффициентом воздействия. Но расходы на изготовление листовок выше полученного дохода.

6. Рекламные щиты - тоже сравнительно новое средство рекламы. Это недостаточно эффективное средство для рекламы предприятия ООО «Мода Миа» и его продукции: затраты в три раза выше полученной продукции.

Таким образом, проведя балльную оценку основных проблем по степени важности для жизнедеятельности ООО «Мода Миа» можно сделать следующие выводы - ООО «Мода Миа» занимает устойчивое положение на рынке торговли одеждой, но руководству следует обратить внимание на уровень рекламной деятельности. В конкуренции очень большое место занимает реклама, так как именно благодаря ней увеличивается поток клиентов.

Подведя итоги оценке эффективности рекламной деятельности ООО «Мода Миа» можно сделать вывод о том, что реклама в работе исследуемого предприятия играет крайне важную роль. Оценка эффективности рекламной деятельности организации позволяет сделать вывод о эффективной организации этого направления коммуникационной политики. В работе организации применяются дорогостоящие, но как показало исследование неэффективные средства воздействия на потребителей. Также, организация не пользуется имиджевой рекламой, что является неотъемлемой составляющей коммуникационного процесса для предприятия, низок уровень использования Интернет-рекламы. Бюджет рекламных и стимулирующих мероприятий прорабатывается не эффективно, отсутствует календарный план.

Глава 3. Разработка мероприятий по повышению конкурентоспособности предприятия ООО «Мода Миа»

3.1. Рекомендации по повышению конкурентоспособности предприятия ООО «Мода Миа»

Исследуемому предприятию предлагается осуществить ряд мероприятий для повышения конкурентоспособности, которые включают:

1. Организация PR-отдела;

2. Разработка рекламной кампании в Интернет.

Рассмотрим данные мероприятия более подробно.

Первым мероприятием, которое позволит улучшить конкурентоспособность предприятия и повысить эффективность рекламной деятельности предприятия, является организация PR-отдела на предприятии ООО «Мода Миа».

Затраты, связанные с внедрением PR-отдела в ООО «Мода Миа» представлены в таблице 14.

Таблица 14

Затраты на внедрение PR-отдела на предприятии ООО «Мода Миа»

|

№ п/п |

Статьи затрат |

Стоимость, тыс. руб. |

|

1. |

Прием группы сотрудников на работу (5 человек) |

100 |

|

2. |

5-х персональных компьютера |

150 |

|

3. |

Принтер и сканер |

10 |

|

4. |

Мебель, для организации рабочих мест |

50 |

|

5. |

Канцелярские товары |

7 |

|

6. |

Итого |

317 |

Таким образом, PR-отдела является важной частью предприятия, который занимается осуществлением товарной, ценовой, сбытовой политикой и стратегией продвижения товара на рынке, что позволит предприятию ООО «Мода Миа» повысить узнаваемость на рынке товаров и услуг, охватить большую аудиторию потенциальных потребителей, тем самым повысить прибыльность и конкурентоспособность.

Проведение мероприятия по внедрению данного отдела приведет к тому, что повысить эффективность рекламной деятельности предприятия и это приведет к следующим выгодам:

- внедрение PR-отдела принесет дополнительную прибыль;

- клиентская база ООО «Мода Миа» расширится в связи с появление новых рынков сбыта;

- оптимизация сайта приведет к улучшению имиджа предприятия;

- тщательное исследование клиентов приведет к их правильной сегментации;

- репутация ООО «Мода Миа» перейдет на новый уровень.

2. Разработка рекламной кампании в Интернет. ООО «Мода Миа» имеет конкурентов на рынке в г. Москве, и неразвитая маркетинговая система, в конце концов, ведет его к снижению конкурентоспособности на рынке в сфере торгволи.

Для повышения своей конкурентоспособности и решения большинства проблем, связанных с коммерческой деятельностью в организации, необходимо активно развивать Интернет-маркетинг для продвижения сайта и предоставлять свои услуги не просто рекламой, размещенной на баннерах, а целенаправленно на конкретного потребителя.

Рекомендуется акцентировать внимание на внедрение Интернет-маркетинга и внедрения дополнительных инструментов таких как:

- внедрение сервисов по улучшению деятельности и оптимизации сайта компании;

- внедрение сервисов SEO-продвижения (Search Engine Optimization) – это позволит повысить скорость поиска предприятия с помощью поисковых систем, выводя предприятие на лидирующие позиции;

- внедрение сервисов директ-рекламы на предприятие – это позволит сконцентрировать внимание на потребителях, которые хоть раз интересовались поиском данных услуг;

- внедрение сервисов контент-маркетинга – это позволит создать более эффективную и информативную текстовую составляющую на интернет ресурсах.

Ранее было предложено несколько мероприятий по внедрению инструментов Интернет-маркетинга для продвижения сайта ООО «Мода Миа». Говоря о данных рекомендациях, рассмотрим возможные затраты на их реализацию в табл. 15.

Таблица 15

Расчет затрат на мероприятия по разработке рекламной кампании в Интернет

|

Мероприятие |

Расчет |

Сумма, руб. |

|

Внедрение сервисов по улучшению деятельности и оптимизации сайта компании |

1 мес. – 7500 руб. * 12 мес. = 90000 руб. |

90000 |

|

Внедрение сервисов SEO-продвижения (Search Engine Optimization) |

1 мес. – 20000 руб. * 12 мес. = 240000 руб. |

240000 |

|

Внедрение сервисов директ-рекламы на предприятие |

«Яндекс.Директ» 1 мес. – 10000 * 12 мес. = 120000 руб. Социальные сети 1 мес. – 5000 руб. * 3 шт. * 12 мес. = 180000 руб. |

300000 |

|

Внедрение сервисов контент-маркетинга |

1 мес. – 5000 руб. * 12 мес. = 60000 руб. |

60000 |

|

Итого |

690000 |

Общие затраты на мероприятия по внедрению Интернет-маркетинга для продвижения сайта организации ООО «Мода Миа» составляют 690000 рублей. Цены на данные мероприятия были выбраны путем анализа предлагаемых на рынке услуг и отбора наиболее оптимальных для компании, в зависимости от качества выполняемой работы и цены. Длительностью проведения всех мероприятий был выбран промежуток времени на 1 год.

3.2. Оценка эффективности предложенных мероприятий

Сумма затрат в год на проведение мероприятий составят 1007 тыс. руб., планируется увеличение выручки на 5%.

Рассчитаем экономическую эффективность данных мероприятий в таблице 16.

Таблица 16

Экономическая эффективность мероприятий по разработке рекламной кампании

|

Показатель |

До мероприятий |

После мероприятий |

Абсолютное отклонение |

Темп прироста (%) |

|

Выручка от продаж, тыс. руб. |

24842 |

26084 |

1242 |

105,00 |

|

Себестоимость продаж, тыс. руб. |

23173 |

24180 |

1007 |

104,35 |

|

Валовая прибыль, тыс. руб. |

1669 |

1904 |

235 |

114,09 |

|

Прибыль от продаж, тыс. руб. |

522 |

757 |

235 |

145,04 |

|

Прибыль до налогообложения, тыс. руб. |

325 |

560 |

235 |

172,34 |

|

Чистая прибыль, тыс. руб. |

300 |

535 |

235 |

178,37 |

|

Рентабельность продаж, % |

1,21 |

2,05 |

0,84 |

- |

|

Рентабельность активов, % |

4,77 |

8,51 |

3,74 |

- |

|

Рентабельность собственного капитала, % |

5,96 |

10,64 |

4,67 |

- |

|

Экономическая рентабельность, % |

1,29 |

2,21 |

0,92 |

- |

Таким образом, рост выручки составит 1242 тыс. руб., рост себестоимости – 1007 тыс. руб., рост валовой прибыли – 235 тыс. руб., рост прибыли от продаж – 235 тыс. руб., рост прибыли до налогообложения – 235 тыс. руб., рост чистой прибыли составит 235 тыс. руб. Помимо этого, рентабельность продаж увеличится на 0,84%, рентабельность активов - на 3,74%, рентабельность собственного капитала – на 4,67%, а экономическая рентабельность – на 0,92%.

Наглядно изменение выручки и себестоимости представлено на рис. 10.

Рисунок 10. Динамика выручки и себестоимости ООО «Мода Миа» до и после мероприятий

Изменение показателей прибыли отражено на рисунке 11.

Рисунок 11. Влияние мероприятий на показатели прибыли ООО «Мода Миа»

Динамика показателей рентабельности после внедрения мероприятий показана на рисунке 12.

Рисунок 12. Влияние мероприятий на показатели рентабельности ООО «Мода Миа»

Рисунок 12. Влияние мероприятий на показатели рентабельности ООО «Мода Миа»

Таким образом, в целях повышения конкурентоспособности ООО «Мода Миа» предприятию предлагается осуществить ряд мероприятий:

1. Организация PR-отдела;

2. Разработка рекламной кампании в Интернет.

Анализ эффективности мероприятий показал, что рост выручки составит 1242 тыс. руб., рост себестоимости – 1007 тыс. руб., рост валовой прибыли – 235 тыс. руб., рост прибыли от продаж – 235 тыс. руб., рост прибыли до налогообложения – 235 тыс. руб., рост чистой прибыли составит 235 тыс. руб. Помимо этого, рентабельность продаж увеличится на 0,84%, рентабельность активов - на 3,74%, рентабельность собственного капитала – на 4,67%, а экономическая рентабельность – на 0,92%.

ЗАКЛЮЧЕНИЕ

В современных условиях, характеризующихся глобальной конкуренцией на все более интегрирующихся мировых рынках, динамизм, масштабность и устойчивость инновационного технологического развития стали решающим фактором повышения конкурентоспособности экономики, обеспечения обороноспособности страны, экономической, технологической и экологической безопасности. В связи с этим развитие теории управления конкурентоспособностью приобретает в настоящее время чрезвычайно важное практическое значение. Анализ классификаций факторов, влияющих на конкурентоспособность, позволяет утверждать следующее: основные, общие и природные факторы являются предпосылкой для организации и осуществления производственной деятельности, а именно развитые, специализированные условия позволяют создавать условия, в которых предприятие способно конкурировать с соперниками, завоевать определенную долю рынка, получать прибыль.

Вообще конкурентоспособность предприятия необходимо рассматривать с учетом факторов конкурентоспособности потенциала предприятия, отраслей, регионов и страны в целом, которые являются взаимосвязанными между собой. Ученые выделяют большое количество факторов конкурентоспособности, которые отличаются друг от друга по своей природе, характеру воздействия, при классификации их по различным признакам. Но наиболее распространенной в экономической литературе является классификация факторов формирования конкурентоспособности предприятий по сфере действия: внутренние и внешние. Такое распределение позволяет учитывать не только процессы преобразования, протекающие на предприятии, в том числе и результат деятельности, но и динамику изменений, связанных с внешней средой, в которой функционирует предприятие, для своевременного и адекватного реагирования на изменения.

Объектом исследования в работе является ООО «Мода Миа», который занимается реализацией населению одежды. Руководство магазина считает своей миссией делать удобнее повседневную жизнь многих людей.

Магазин ориентирован в основном на средний уровень покупателей, для которых важно соотношение оптимальной цены и качества товаров. За время существования магазина много раз менялся его ассортимент под влиянием покупательских предпочтений, то расширяясь, то углубляясь.

В ООО «Мода Миа» продается самая разная одежда: женская, мужская, подростковая, детская, спортивная, классическая и на каждый день. Можно встретить как «возрастную», так и очевидно молодежную одежду.

ООО «Мода Миа» включает широкий ассортимент одежды: куртки, пальто, платья, комбинезоны, рубашки и блузы, футболки, толстовки, джемперы, брюки, джинсы, юбки и т. д.

Данные анализа свидетельствуют о росте выручки ООО «Мода Миа»: на 3016 тыс. руб. в 2018 г. по сравнению с 2017 г. и об уменьшении выручки на 1779 тыс. руб. в 2019 г. по сравнению с 2018 г. Несмотря на уменьшение выручки в 2019 г., относительно 2017 г. выручка увеличилась. Себестоимость продаж ООО «Мода Миа» показала аналогичную динамику: увеличение на 3152 тыс. руб. в 2018 г. и уменьшение на 2203 тыс. руб. в 2019 г.

Чистая прибыль ООО «Мода Миа» в 2018 г. увеличилась на 29 тыс. руб., а в 2019 г. выросла на 64 тыс. руб.

Основными конкурентами ООО «Мода Миа» являются на сегодняшний день:

1. федеральные компании («Остин», «Зара»),

2. региональные компании (магазины и торговые центры города, например, магазины ООО «Стиль», ООО «Престиж»),

3. индивидуальные предприниматели (рынки).

Проведя балльную оценку основных проблем по степени важности для жизнедеятельности ООО «Мода Миа» можно сделать следующие выводы - ООО «Мода Миа» занимает устойчивое положение на рынке торговли одеждой, но руководству следует обратить внимание на уровень рекламной деятельности. В конкуренции очень большое место занимает реклама, так как именно благодаря ней увеличивается поток клиентов.

Подведя итоги оценке эффективности рекламной деятельности ООО «Мода Миа» можно сделать вывод о том, что реклама в работе исследуемого предприятия играет крайне важную роль. Оценка эффективности рекламной деятельности организации позволяет сделать вывод о эффективной организации этого направления коммуникационной политики. В работе организации применяются дорогостоящие, но как показало исследование неэффективные средства воздействия на потребителей.

Также, организация не пользуется имиджевой рекламой, что является неотъемлемой составляющей коммуникационного процесса для предприятия, низок уровень использования Интернет-рекламы.

Бюджет рекламных и стимулирующих мероприятий прорабатывается не эффективно, отсутствует календарный план.

В целях повышения конкурентоспособности ООО «Мода Миа» предприятию предлагается осуществить ряд мероприятий:

1. Организация PR-отдела;

2. Разработка рекламной кампании в Интернет.

Анализ эффективности мероприятий показал, что рост выручки составит 1242 тыс. руб., рост себестоимости – 1007 тыс. руб., рост валовой прибыли – 235 тыс. руб., рост прибыли от продаж – 235 тыс. руб., рост прибыли до налогообложения – 235 тыс. руб., рост чистой прибыли составит 235 тыс. руб. Помимо этого, рентабельность продаж увеличится на 0,84%, рентабельность активов - на 3,74%, рентабельность собственного капитала – на 4,67%, а экономическая рентабельность – на 0,92%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон РФ от 26.07.2006 № 135-ФЗ «О защите конкуренции»

- Антонов Г. Д. Управление конкурентоспособностью организации - М.: ИНФРА-М, 2016. - 298 с.

- Архипова Л. С. Конкуренция как основа экономики: концептуальные подходы к исследованию роли конкуренции / Л. С. Архипова, Г. Ю. Гагарина, А. М. Архипов. – М.: ИНФРА-М, 2016. – 275 с.

- Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник – М.: Экономика, 2015. – 273 с.

- Бондаренко С. О механизме формирования конкурентоспособности продукции промышленного предприятия / С. Бондаренко, В. Бокий // Экономика предприятий. – 2018. – №9. – С. 58–59

- Воронов А. А. Моделирование конкурентоспособности продукции // Журнал стандарты и качество. – 2019. – № 11. – С. 73-75

- Гиляровская Л. Т. Стратегический менеджмент. - М.: ЮНИТИ, 2016. - 576 с.

- Грибов П.Г. Управление конкурентоспособностью организации / П.Г. Грибов, Н.Ф. Лозик // Интернет–журнал «Науковедение». – 2019. – Том 8. – №3. – С. 23-25

- Данченко Л.А., Ласковец С.В. Управление маркетингом: Учебно-методический комплекс. – М.: ИНФРА-М, 2016. – 195 с.

- Данько Т.П. Управление маркетингом: Учебник. – М.: ИНФРА-М, 2016. – 325 с.