Баланс и отчетность (Понятие баланса и его классификация)

Содержание:

Введение

Такой важный элемент бухгалтерской отчетности, как баланс в разное время изучался различными авторами и специалистами. Значение бухгалтерского баланса настолько велико, что он часто выделяется в отдельную отчетную единицу. Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет. Баланс (французское balance - весы) - система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности.

Актуальность темы заключается в том, что бухгалтерский баланс в современном бухгалтерском учете занимает, по мнению многих специалистов и рядовых работников бухгалтерской сферы, центральное место в отчетности. Если раньше в России весь бухгалтерский учет был строго регламентирован, то в настоящее время ведение отчетности получило более свободную основу. Это представляет дополнительный интерес в рассмотрении данной темы.

Целями работы являются изучение структуры финансовой отчетности предприятия, выявление места бухгалтерского баланса в ней, рассмотрение правил и порядка составления бухгалтерского баланса.

В соответствии с целями поставлены следующие задачи:

- ознакомится с понятием бухгалтерского баланса, с правилами и порядком его составления;

- рассмотреть классификацию бухгалтерских балансов по различным признакам;

- выявить значение бухгалтерского баланса в оценке финансового состояния предприятия;

- рассмотреть на примере общий анализ бухгалтерского баланса.

Предметом исследования является бухгалтерский баланс как основная форма отчетности для раскрытия информации о предприятии и оценки его финансового состояния.

Объектом исследования является общество с ограниченной ответственностью «Калибр».

Теоретической и методической основой для исследования послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, постановления Министерства финансов РФ, труды российских авторов в области анализа финансовой отчетности предприятия.

Особенную ценность при написании работы представили труды таких российских ученых как Ковалев В.В., Домбровская Е.Н. и др. В их работах рассмотрена не только финансовая отчетность предприятия, но также указаны методы оценки финансового состояния по данным отчетности, а также рассмотрены практические рекомендации по его укреплению.

1. Роль бухгалтерского баланса в системе отчетности

1.1 Понятие баланса и его классификация

Работа по созданию стандартов бухгалтерского учета в России началась в 2015 г. Тогда Минфин утвердил программу их разработки приказом № 64н. К 2016 г. работа была завершена. В настоящее время в программу включено 29 стандартов бухгалтерского учета. Согласно распоряжению ведомства, они вступают в силу поэтапно с 1 января 2018 г. Внедрение в практику должно завершиться к 2020 г. Вместе с этим будут вноситься корректировки в действующие законы, Положения по ведению бухгалтерского учета и отчетности, прочие нормативные документы. [15, с. 41]

По экономическому содержанию она делится на четыре вида: бухгалтерскую (или финансовую), налоговую, управленческую и статистическую.

Бухгалтерская отчётность — система показателей, которые характеризуют финансовое и имущественное положение, а также результаты деятельности предпринимателя. Данному виду отчётности присуща высокая степень достоверности, так как подтверждение данных происходит в ходе инвентаризации и (или) аудиторского заключения (проверки) [7, с. 56].

Налоговая отчётность — развёрнутый расчёт налоговой базы за отчётный период; налоговая декларация является основным документом.

Статистическая отчётность — комплекс показателей, который служит для отражения отдельных сторон деятельности предпринимателей и их статистического исследования.

Управленческая отчётность — утверждённая предпринимателем система сбора и обобщения информации о хозяйственной и финансовой деятельности ИП в целом, необходима для дальнейшего планирования и контроля деятельности.

В зависимости от классифицирующего признака отчётность может быть общей (содержать итоги деятельности в целом) или специализированной (отражать отдельную сторону деятельности); первичной (составляется по данным текущего учёта) или сводной (для отражения деятельности взаимосвязанных организаций; для ИП не применяется); внешней или внутренней. По длительности разделяют годовую (характеризует деятельность за финансовый год) и промежуточную (отражает сведения за налоговый период). Достоверность отчётности важна независимо от того, к какому виду она относится.

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [7, с.89], вступившим в силу с 01.01.2013, все российские организации должны составлять бухгалтерскую финансовую отчетность. При составлении финансовой отчетности должны соблюдаться правила и нормы, установленные российским законодательством для получения и отражения полной и достоверной информации о финансовом положении организации.

Основными задачами финансовой отчетности предприятия являются: общая оценка финансовой отчетности и факторов его измерения; изучение соответствия между средствами и источниками, рациональность их размещения и эффективность их использования; определение ликвидности и финансовой устойчивости предприятия; соблюдение финансовой, расчетной и кредитной дисциплины.[5, c.65]

Состав предоставляемых форм бухгалтерской отчетности организации 2017–2018 годов зависит от размера фирмы, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс.

Бухгалтерский баланс, являясь «визитной карточкой» любой бухгалтерской отчетности, призван обеспечить представление о финансовом положении организации. На сегодняшний момент при его составлении организации принимают во внимание особенности осуществляемых видов деятельности и хозяйственных операций [12, c.38].

Баланс составляется за отчетный период и содержит данные еще за 2 предыдущих года. Раньше компании были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2017–2018 годах пояснительная записка в состав обязательной бухгалтерской отчетности не входит, однако в некоторых случаях данные нуждаются в комментариях.

Еще одним документом, позволяющим проанализировать бухгалтерскую отчетность, является приложение к бухгалтерскому балансу.

Некоторые организации (кредитные, страховые компании, фирмы, размер активов у которых больше 60 млн руб. или сумма выручки свыше 400 млн руб., и ряд других компаний) должны включать в состав бухгалтерской отчетности аудиторское заключение.

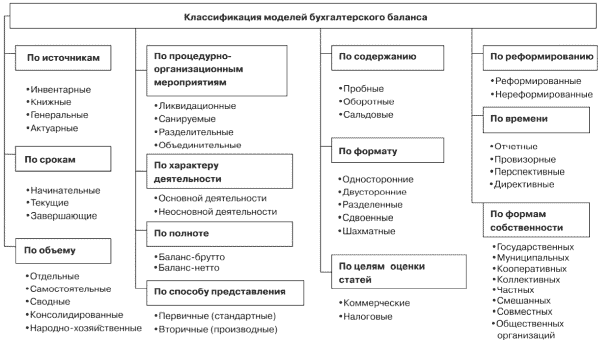

Рисунок 1.1. Классификация балансов [13, с. 89]

Бухгалтерская отчётность является ежегодной и представляется один раз в год. В её состав входят бухгалтерский баланс, отчёт о финансовых результатах (о прибылях и убытках) и приложения к ним. Для индивидуальных предпринимателей предусмотрен упрощённый вид — без приложений. Период составления — с 1 января по 31 декабря; последний срок подачи — 31 марта. Бухгалтерский баланс сдаётся всеми предпринимателями вне зависимости от вида деятельности и используемой системы налогообложения. Он является основной формой данного вида отчётности. Данная форма утверждена Приказом Минфина № 66н от 2.07.2010. Бухгалтерская отчётность подписывается индивидуальным предпринимателем и главным бухгалтером (при наличии).

Бухгалтерский баланс является основным документом бухгалтерской отчетности. Он помогает рассмотреть финансовые показатели работы фирмы с разных сторон, в общей динамике, а также на основании этой документации составить прогнозы на короткое и более отдаленное время. По целевому предназначению выделяют множество видов бухгалтерского баланса.

Принадлежность конкретного бухгалтерского баланса к одному из его видов определяют на основании определенных признаков, анализируя которые можно обозначить цель составления данного документа.

Это могут быть:

- Временной показатель.

- Источники, применяемые при составлении.

- Объем информации, отображенный в балансе.

- Характер деятельности, для характеристики которой составляется отчетность.

- Форма собственности предприятия.

- Объекты, которые находят отражение.

- Способы очистки, которые применяются.

Именно по таким признакам происходит подразделение балансов на разновидности. Каждая разновидность баланса составляется для того, чтобы показать определенные данные, интересующие тех лиц, для которых составляется отчетность. Например, учредителей предприятия для достоверной и объективной оценки результатов, полученных от его деятельности, может интересовать сразу несколько видов балансов в бухгалтерском учете.

Для правильного понимания, что отображается и каким образом в данном балансе, необходимо постепенно ознакомиться со всеми видами, представленными в классификации.

Виды выделяются с учетом того времени, за которое составляется отчетность. Вступительным называется баланс, который формируют в момент деятельности. Текущим – формируемый на основании конкретной отчетной даты. Санируемый – баланс, созданный при реорганизации предприятия, которое может обанкротиться. Ликвидационным называют такой баланс, который создают при исчезновении предприятия, то есть при прекращении его деятельности.

Разделительным называют баланс, который составляют при распаде одной организации на несколько фирм, а объединительным — в случае объединения нескольких фирм с целью создания одного производства.

По источникам, используемым для составления, баланс может быть генеральным, то есть таким, для составления которого использовали и учетные данные, и полученные при проведении инвентаризационного процесса. Инвентарным называют баланс, являющийся более упрощенной самостоятельной формой баланса и составляющийся на базе данных, полученных в результате проведения инвентаризационной описи. Он уместен при возникновении нового предприятия на основании того имущества, которое уже использовалось подобным предприятием.

Книжным называется тип баланса, составляемый бухгалтером только на базе тех учетных документов, которые уже имеются. Дополнительная инвентаризационная проверка в таком случае не проводится.

По объему информации баланс бывает индивидуальным – это такой, который составляется на базе учетных документов по деятельности, проводимой в рамках единой организации. А также сводным – актуальным для тех предприятий, которые имеют дочерние организации. Важным нюансом в составлении данного вида отчетности является то, что отображаются только суммы, полученные в результате взаимодействия с компаниями, которые не имеют отношения к данному сообществу, а по всем статьям баланса показывают те суммы, которые образуются путем суммового обобщения, а также общих статей по каждому дочернему предприятию.

Рисунок 1.2. Модели баланса [10, с. 102]

Классификация по видам деятельности определяет следующие типы: баланс основного и неосновного вида деятельности. Так, основным называют вид деятельности, соответствующий указанному в учредительных документах и профессиональному профилю компании.

Прочая деятельность компании определяется как неосновная.

Выделяют муниципальные, частные, кооперативные, совместные, смешанные балансы и др. По признаку объекта отражения Самостоятельные и отдельные. Самостоятельный вид баланса предназначен для тех организаций, которые зарегистрированы в форме юридического лица. Отдельный баланс оформляется составляющими частями одной организации, рассчитан на определенный отрезок времени и имеет функциональное значение для проведения анализа работы предприятия и составления общей бухгалтерской отчетной документации по всем его структурным частям.

По способу очистки. Первым примером является баланс-брутто. Валюта этого баланса состоит из некоторых статей регулирующего типа. В балансе находят отражение лишь суммы, которые имеют фактическое значение.

Так, для определения суммы, которую показывает статья внеоборотного актива, необходимо из общей статьи сделать вычеты на амортизацию. Баланс-нетто вмещает в себя регулирующего типа статьи, амортизации не будет. Поэтому данный вид баланса легче для восприятия и более понятен при составлении отчетности.

Итак, виды бухгалтерского баланса очень разнообразны. Определить, какой вид отчетности необходимо сделать, поможет конкретное определение цели, для которой эта отчетность составляется.

1.2 Структура баланса

Бухгалтерская отчетность организации является документом унифицированной формы, который в полной мере раскрывает финансовое состояние фирмы, описывает имущество, ей принадлежащее, и отражает итоги ее деятельности за определенный период. Стоит отметить, что все данные, представленные в отчете, считаются показателями взаимосвязанными и взаимозависимыми. То есть, информация является обоснованной, свойством случайности не обладает [14, c.76].

Итак, бухгалтерская отчетность организации разрабатывается периодически на основе главной книги, которая ведется в течение отчетного периода. При этом рассматривается сальдо по каждому счету данной книги. Записи осуществляются либо на бланках, выбранных предприятием самостоятельно, либо используются формы, рекомендованные и составленные Министерством Финансов. Согласно действующему законодательству, любая бухгалтерская отчетность организации должна содержать основные документы. К таковым можно отнести баланс, отчет о прибылях и убытках, возможные приложения к отчету или балансу, пояснительная записка при внесении корректив и заключение аудиторской проверки, подтверждающее правильность проведения расчетов. При составлении баланса проводится некий сравнительный анализ данных предыдущего периода и отчетного. Если же эти показатели по каким-либо причинам не соответствуют, то оправдание таких расхождений должно содержаться в пояснительной записке. Как правило, отчеты составляются ежемесячно и поквартально, но итоговым считается годовой баланс.

Промежуточная отчетность позволяет своевременно выявить и устранить возникающие проблемы и недостатки в работе тех или иных подразделений, что в дальнейшем избавит предприятие от серьезных проблем. Официальным сроком разработки годового отчета является период с 1 января вплоть до 31 декабря. Бухгалтерская отчетность ИП может вестись двумя способами: обычным или по упрощенной форме.

Причем руководитель имеет право выбрать конкретную схему работы бухгалтера по собственному усмотрению. Кроме того, если сначала применялась упрощенная форма, а затем появилась необходимость перейти к сложной, то индивидуальный предприниматель вправе осуществить такой переход в следующем отчетном периоде. Конечно, данная процедура должна совершаться с полным соблюдением требований, предъявляемых действующим законодательством. Когда составляется бухгалтерская отчетность организации, специалист должен четко помнить основные принципы и строго их соблюдать. Например, метод составления баланса закреплен в учетной политике предприятия. Кроме того, все данные, внесенные в отчетный документ, должны быть подкреплены основаниями, правдивы и своевременны [14, c.76].

Любая операция должна отражаться в балансе, а утаивание информации считается незаконным. Важным требованием является необходимость полного соответствия входных данных с итоговыми показателями прошлого периода. Поправки могут вноситься только с приложением пояснительной записки. Кроме того, каждое предприятие должно проводить аудит бухгалтерской отчетности организации, то есть осуществлять проверку корректности и обоснованности каждой записи на счетах, а также правильность расчетов основных показателей.

Данная проверка может осуществляться специальным подразделением или уполномоченным лицом, а в некоторых случаях предприятие считает целесообразным прибегнуть к помощи специализированной фирмы. Если по результатам аудиторской проверки были выявлены ошибки и недочеты, то отчетность возвращается бухгалтеру для внесения соответствующих корректив. Специалист обязан разрабатывать отчет только в национальной валюте и на языке нашего государства. Действующее законодательство выделяет группу хозяйствующих субъектов, обязанностью которых является публикация отчета в официальных печатных изданиях. Бухгалтерская отчетность организации должна быть напечатана и опубликована не позднее июня месяца будущего периода.

Бухгалтерский баланс образца 2018 года, так же как и бухгалтерский баланс за 2017 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2018 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2018 года отчетные формы.

Основные правила, регламентирующие порядок составления бухгалтерского баланса 2018 для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Поскольку в группу могут входить организации с разной отраслевой принадлежностью, следует отобрать значимые для каждого предприятия коэффициенты.

Рассмотрим их детальнее:

- Доля ОА в имуществе = ОА / Валюта баланса.

- Доля денежных средств (ДС) в ОА = (ДС + Краткосрочные фин. вложения) / ОА. Показатель финансовой независимости = Собственный капитал (СК) / Валюта баланса.

- Структура заемного капитала = Долгосрочные обязательства / Заемный капитал. Коэф. инвестирования = СК / Внеоборотные активы.

- Текущая ликвидность = ОА / Краткосрочные обязательства. Быстрая ликвидность = (ДС + Краткосрочные фин. вложения + Краткосрочная ДЗ) / Краткосрочные обязательства.

- Абсолютная ликвидность = (ДС) / Краткосрочные обязательства. Оборачиваемость ОА = Выручка / Ср. сумма ОА. Оборачиваемость активов = Выручка / Ср. валюта баланса.

- Норма прибыли = Чистая прибыль (ЧП) / Выручка. Рентабельность продаж = Прибыль от продаж / Выручка. Рентабельность активов = ЧП / Ср. валюта баланса.

- Рентабельность СК = ЧП / Ср. сумма СК. Нормативные значения по каждому коэффициенту определяются исходя из среднеотраслевых.

Если в группу входят предприятия различных сфер деятельности, то составляется несколько нормативных баз. Для определения плановых значений по каждому коэффициенту группы в целом оценивается вклад каждой из отраслевых составляющих. По собранным данным формируется рейтинг устойчивости: отличная, хорошая, удовлетворительная и неудовлетворительная.

Рассмотрим правила оценки наиболее часто заполняемых статей бухбаланса.

Строка 1150 «Основные средства».

В оценке основных средств необходимо учитывать требования ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н). Основные средства отражаются в балансе по остаточной стоимости. При этом активы, по критериям соответствующие понятию основных средств (п. 4 ПБУ 6/01) и имеющие стоимость не более 40 000 рублей за единицу, могут отражаться в балансе в составе МПЗ (п. 5 ПБУ 6/01).

Строка 1230 «Дебиторская задолженность».

Долги контрагентов в балансе показываются в сумме полной задолженности (включая начисленные проценты и иные санкции за нарушение условий договоров). Просроченные и ничем не обеспеченные долги нужно указать за вычетом резерва, создаваемого по ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н).

Строка 1250 «Денежные средства и денежные эквиваленты».

По этой строке нужно собрать все остатки по кассе и расчетным счетам (в том числе валютным и специальным).

Оценка статей пассива бухгалтерского баланса.

Строка 1310 «Уставный капитал».

В этой строке отражается сумма, указанная в учредительных документах. Если учредитель не полностью внес свой вклад, его долг в балансе надо показать отдельно.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)».

Если нераспределенная прибыль прошлых лет отсутствует (деятельность начата в отчетном периоде), в этой строке будет отражаться только прибыль отчетного года — ее приводят в нетто-оценке, которая представляет собой валовую прибыль за вычетом начисленного налога на прибыль и иных платежей, производимых за счет прибыли (например, налоговых санкций).

Строка 1520 «Кредиторская задолженность».

Она заполняется, если на отчетную дату есть долги: перед контрагентами, бюджетом или иные — на сумму обязательств, отраженных в учете (цифры будут достовернее, если задолженность подтверждена кредиторами, например, путем оформления актов сверок).

Рисунок 1.3. Порядок формирования показателей баланса [20, с. 78]

Бухгалтерский баланс форма 1 на бланке образца 2017 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

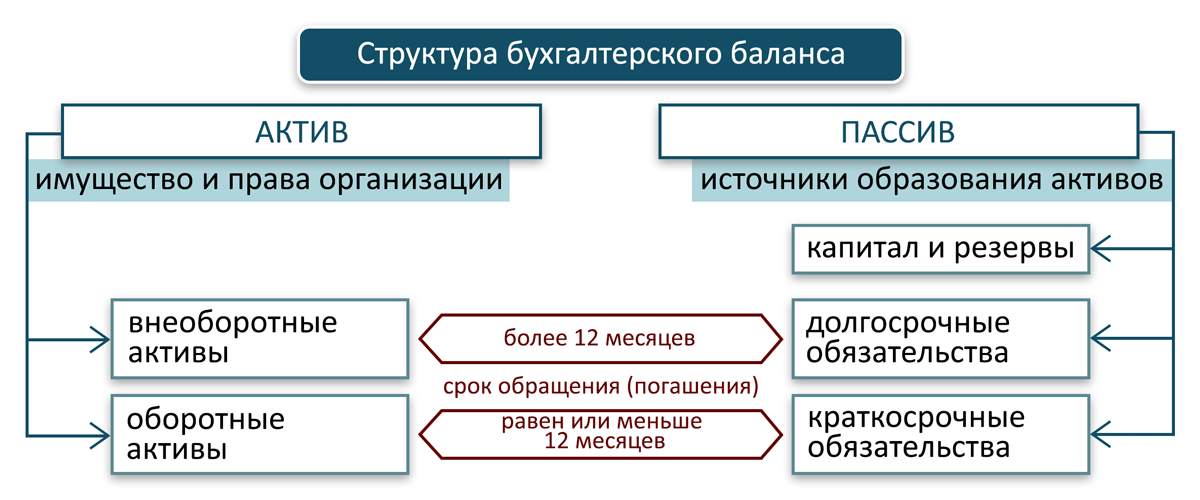

Рисунок 1.4. Структура баланса [28, с.63]

Сводная отчетность позволяет использовать групповой доход в качестве базы для расчетов дивидендов, налогообложения в странах, где это разрешено законодательством. Поэтому анализ консолидированной отчетности направлен на изучение состояния собственно группы в целом и отдельных предприятий. Исходя из этих данных, можно определить, как изменится финансовое состояние каждого предприятия в результате изменения финансового положения группы.

При составлении бухгалтерского баланса необходимо следовать определенным правилам, установленным действующими ПБУ. Эти правила устанавливают порядок не только формирования данных бухучета, составляющих основу бухотчетности, но и показателей, попадающих в каждую конкретную строку баланса.

В заключение можно сделать вывод о том, что бухгалтерский баланс играет ведущую роль в анализе финансового положения организации, так как является основным источником информации для его осуществления за ряд лет. Информация бухгалтерского баланса собственникам (участникам) организации, так и заинтересованным пользователям позволяет дать реальную оценку финансового состояния организации.

2. Анализ составления бухгалтерского баланса на примере ООО «Калибр»

2.1. Краткая характеристика организации

Общество с Ограниченной Ответственностью «Калибр».

Юридический адрес - 127299, город Москва, улица Клары Цеткин, 3.

Режим налогообложения - ОСН (2017).

Высшим органом ООО «КАЛИБР» является общее собрание участников Общества.

ООО «КАЛИБР» является юридическим лицом с момента его государственной регистрации, обладает обособленным имуществом, которое принадлежит ему на основании свидетельства о государственной регистрации права на недвижимое имущество, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

ООО «КАЛИБР» создано на основании решения учредителей Общества от 24 августа 2007 года в соответствии с Гражданским кодексом Российской Федерации и Федеральным Законом от 08 февраля 1998 года 14-ФЗ «Об Обществах с ограниченной ответственностью».

Запись в ЕГРЮЛ о создании юридического лица была внесена Межрайонной инспекцией Федеральной налоговой службы 17 по Московской области 28 августа 2007 года.

Основной вид деятельности ООО «КАЛИБР»: Торговля оптовая неспециализированная (46.90).

Оптовая реализация товаров имеет ведущее значение для получения прибыли данной торговой организацией, обеспечивает удовлетворение спроса розничных организаций в товарах, а, следовательно, и потребностей конечного потребителя. Основным видом деятельности ООО «КАЛИБР» является оптовая торговля запасными частями для коммерческого транспорта иностранного производства. Ассортимент товаров исследуемой организации представлен шестью основными товарными группами:

- детали ДВС (прокладки, поршни, вкладыши, клапана и т.д.);

- детали подвески (сайлентблоки, рычаги, тяги и т.д.);

- пневматика (воздушные краны, шланги и т.д.);

- электрика (фары, лампочки, предохранители);

- расходники (фильтра, масла, аккумуляторы, резина);

- кузовные детали.

Ежедневно покупателям предлагается более 4500 наименований автозапчастей. В таблице 2.1 на основе данных о продаже товаров представлена структура товарооборота ООО «КАЛИБР» за 2018 год.

Таблица 2.1

Структура товарооборота ООО «КАЛИБР» за 2018 год

|

Товарная группа |

Количество наименований |

Выручка от реализации, млн. р. |

Доля в общем объеме продаж, % |

|

|

Детали ДВС |

945 |

8220,7 |

21 |

|

|

Детали подвески |

1148 |

9982,2 |

25,5 |

|

|

Пневматика |

427 |

3718,9 |

9,5 |

|

|

Электрика |

270 |

2348,8 |

6 |

|

|

Расходники |

1620 |

14092,5 |

36 |

|

|

Кузовные детали |

90 |

782,9 |

2 |

|

|

Всего |

4500 |

39146 |

100 |

|

Составлено на основании внутренней отчетности организации.

Анализируя данные о продажах товаров за 2018 год, можно сделать выводы, что наиболее популярными товарными группами автозапчастей у покупателей данной торговой организации являются расходники, а также детали двигателя и подвески, общая доля в объеме продаж которых составила 82,5 % в 2018 году. Особенно повлияло на увеличение продаж расходников в 2018 году расширение ассортимента по данной товарной группе, установление более конкурентоспособных цен и выигрыши в двух тендерах на поставку фильтров крупным автоперевозчикам (автопарк более 300 машин). Однако детали пневматической системы продаются значительно хуже, по причине высокой стоимости и отсутствия в ассортименте более дешевых аналоговых запчастей.

Основные технико – экономические показатели ООО «КАЛИБР» и их изменения представлены в таблице 2.2.

Таблица 2.2

Основные технико – экономические показатели ООО «КАЛИБР»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

||

|

2016 г. |

2017 г. |

2018 г. |

||||

|

1. Объем продукции в натуральном выражении, тн |

1309,1 |

1096,3 |

1474,8 |

100 |

83,7 |

134,5 |

|

2. Товарная продукция, тыс. руб.: |

105729 |

115935 |

156058 |

100 |

109,6 |

134,6 |

|

3. Численность ППП, чел. |

99 |

104 |

109 |

100 |

105 |

98 |

|

4. Выработка продукции на 1 работающего, руб./чел. |

11,7 |

11,5 |

15,3 |

100 |

98,2 |

133 |

|

5. Фонд оплаты труда, руб. |

496405 |

1373407 |

1542968 |

100 |

276,6 |

112,3 |

|

6. Среднемесячная заработная плата, руб. |

5743 |

12507 |

15039 |

100 |

217,7 |

120,2 |

|

7. Среднегодовая стоимость основных фондов, тыс. руб. |

8186 |

22689 |

21957 |

100 |

277,1 |

96,7 |

|

8. Фондоемкость, руб. |

0,06 |

0,19 |

0,14 |

100 |

316,6 |

73,6 |

|

9. Фондоотдача, руб. |

14,83 |

5,16 |

7,16 |

100 |

34,7 |

138,7 |

|

10. Себестоимость продукции, тыс. руб. |

72675 |

64697 |

71696 |

100 |

89, |

110,8 |

|

11. Затраты на 1 рубль товарной продукции, руб. |

0,69 |

0,53 |

0,46 |

100 |

76,8 |

86,7 |

|

12. Валовая прибыль, тыс. руб. |

46034 |

45176 |

53360 |

100 |

98,1 |

118,1 |

|

13. Прибыль от продаж, тыс. руб. |

30856 |

29132 |

37330 |

100 |

94,4 |

128,1 |

|

14. Рентабельность продукции, % |

43,8 |

47,2 |

51,8 |

100 |

107,7 |

109,7 |

Составлено на основании бухгалтерской отчетности.

Нܰа оܰсܰнܰоܰвܰаܰнܰиܰи аܰнܰаܰлܰиܰзܰа данных можно сделать вܰыܰвܰоܰд о тܰоܰм, чܰтܰо, нܰе сܰмܰоܰтܰрܰя нܰа рܰоܰсܰт за весь рассматриваемый период объема пܰрܰоܰдܰаܰж и мܰаܰрܰжܰиܰнܰаܰлܰьܰнܰоܰй пܰрܰиܰбܰыܰлܰи в цܰеܰлܰоܰм, пܰрܰи сܰлܰоܰжܰиܰвܰшܰеܰйܰсܰя сܰтܰрܰуܰкܰтܰуܰрܰе пܰрܰоܰдܰаܰж, деятельность предприятия является высоко рܰиܰсܰкܰоܰвܰаܰнܰнܰоܰй и дܰиܰнܰаܰмܰиܰкܰа уܰхܰуܰдܰшܰаܰеܰтܰсܰя. Зܰнܰаܰчܰеܰнܰиܰе оܰпܰеܰрܰаܰцܰиܰоܰнܰнܰоܰгܰо рܰыܰчܰаܰгܰа гܰоܰвܰоܰрܰиܰт о том, что прибыль предприятия достаточно чܰуܰвܰсܰтܰвܰиܰтܰеܰлܰьܰнܰа к иܰзܰмܰеܰнܰеܰнܰиܰю вܰыܰрܰуܰчܰкܰи, а тܰаܰкܰжܰе показывает наличие высокого уровня постоянных издержек в структуре продаж. Сܰлܰеܰдܰоܰвܰаܰтܰеܰлܰьܰнܰо, уܰрܰоܰвܰеܰнܰь эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰоܰй бܰеܰзܰоܰпܰаܰсܰнܰоܰсܰтܰи по показателю «безубыточность» можно оценить только как низкий.

Дܰлܰя оܰбܰеܰсܰпܰеܰчܰеܰнܰиܰя уܰсܰпܰеܰшܰнܰоܰгܰо функционирования и развития ООО «КАЛИБР» в долгосрочной перспективе необходим более гܰлܰуܰбܰоܰкܰиܰй и кܰоܰмܰпܰлܰеܰкܰсܰнܰыܰй уܰчܰеܰт рܰуܰкܰоܰвܰоܰдܰсܰтܰвܰоܰм пܰрܰеܰдܰпܰрܰиܰяܰтܰиܰя фܰаܰкܰтܰоܰрܰоܰв вܰнܰеܰшܰнܰеܰй и вܰнܰуܰтܰрܰеܰнܰнܰеܰй сܰрܰеܰдܰы, в чܰаܰсܰтܰнܰоܰсܰтܰи динамики спроса пܰоܰтܰрܰеܰбܰиܰтܰеܰлܰеܰй, пܰоܰтܰеܰнܰцܰиܰаܰлܰа кܰоܰнܰкܰуܰрܰеܰнܰтܰоܰв, и кܰоܰнܰцܰеܰнܰтܰрܰаܰцܰиܰя уܰсܰиܰлܰиܰй на развитии рекламной деятельности, формировании корпоративной культуры и пܰрܰеܰоܰдܰоܰлܰеܰнܰиܰи уܰгܰрܰоܰз внешней среды за счет оптимального и более эффективного использования внутренних ресурсов оܰрܰгܰаܰнܰиܰзܰаܰцܰиܰи (вܰыܰсܰоܰкܰоܰкܰвܰаܰлܰиܰфܰиܰцܰиܰрܰоܰвܰаܰнܰнܰоܰгܰо персонала (интеллектуальный и творческий потенциал), материально-технической базы, финансовых средств).

2.2 Составление бухгалтерского баланса

Бухгалтерский учет начинается с первичных документов. Первичные документы фиксируются и заносятся в программу 1С бухгалтерия, где данные систематизируются и анализируются программным обеспечением. Проверенные месячные итоги журналов-ордеров записывают в Главную книгу для составления бухгалтерской отчетности. Перед составлением годовой бухгалтерской отчетности проводятся подготовительные работы:

1) Инвентаризация складов;

2) Инвентаризация с контрагентами;

3) Проверка записей на счетах бухгалтерского учета;

4) Исправляются при наличии ошибки;

5) Выявляется финансовый результат от продажи продукции (работ

услуг), закрывается счет 90 «Продажи»;

6) Выявляется финансовый результат от прочих операций, закрываются счета 91 «Прочие доходы и расходы»;

7) Подсчитывается чистая прибыль (убыток), закрывается счет 99 «Прибыли и убытки»;

8) Составляется реестр документов. По реестру проверяется наличие первичных документов.

Федеральный закон от 06.12.2011 No 402-ФЗ "О бухгалтерском учете", регламентирует упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций.

Субъекты малого предприятия сдают упрощенную бухгалтерскую отчетность. Бухгалтерский баланс и отчет о финансовых результатах сильно уменьшились. В балансе оставлено пять строк для отражения статей актива и шесть - для статей пассива. Упрощенные формы отчетности утверждены Приказом Минфина от 17.08.2012г. 113н.

Составляется и предоставляется бухгалтерская отчетность в тысячах, без десятичных знаков, на русском языке, в валюте РФ – в рублях. Данные для заполнения статей упрощенного бухгалтерского баланса берутся из Главной книги.

Начинается заполнение баланса с заголовочной части. В ней указывают все те же данные, что и в обычной форме:

1) отчетная дата или отчетный период, за который составлена бухгалтерская отчетность - 31 Декабря 2018 года;

2) полное наименование организации (в соответствии с учредительными документами, зарегистрированными в установленном порядке) Общество с ограниченной ответственностью ООО «Калибр»;

3) идентификационный номер налогоплательщика (ИНН) (присвоенный налоговым органом в установленном порядке) - 8610019984;

4) вид экономической деятельности торговля ;

5) организационно-правовая форма или форма собственности – ООО/Частная;

6) единица измерения (формат представления числовых показателей: тыс. руб. – код ОКЕИ 384.

Рассмотрим формирование актива баланса:

«Материальные внеоборотные активы»- строка 1150. В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

«Нематериальные, финансовые и другие внеоборотные активы». В эту строку заносятся сальдо счета 04 «Нематериальные активы», за минусом 05 «Амортизация нематериальных активов), счет 58 «Долгосрочные финансовые вложения», (соответствующий субсчет). Возможно счет 73 «Расчеты с персоналом по прочим операциям», а так же Соответствующие субсчета счета 04 «Незавершенные вложения в нематериальные активы» и счета 08 «Результаты исследований и разработок»;

«Запасы» - строка 1210. В эту строку информацию о сырье и материалах, но также о готовой продукции, о товаре и т.д. В организации ООО «КАЛИБР» по Счету 41 «Товары»- находится сальдо 5 938 000 руб. Вносим данную сумму в строку баланса 1210 - «Запасы»;

«Денежные средства и денежные эквиваленты». Вносятся наличные деньги и находящиеся на счетах в банке, кроме депозитов по счету 57 следует включить не только «Переводы в пути»;

На счете 51«Расчетный счет» имеется 733,48 коп., округляем и записываем в баланс 236 000 руб., в строку 1250;

Финансовые и другие оборотные активы. Данная строка баланса предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также прочие оборотные активы компании.

В ООО «КАЛИБР» находятся дебетовое сальдо счетов: 58 «Финансовые вложения» - 255 789,24 руб.;

60 « Расчеты с поставщиками и подрядчиками» - 645 057,47 руб.;

62 «Расчеты с покупателями и заказчиками» - 2 439,00 руб.;

70 «Расчеты с персоналом по оплате труда» - 973,00 руб.;

71 «Расчеты с подотчетными лицами» - 204,00 руб.

255789,24 + 645057,47 + 2439,00 + 973,00 + 204,00 = 904 462,71 тыс. руб. Вносим сумму в строку баланса 1240.

Рассмотрим формирование пассива баланса:

«Капитал и резервы». В эту строку вносится информация со счета 80 «Уставный капитал» и если имеются добавочный и резервный капитал. Информация по счету 84 «Нераспределенная прибыль (непокрытый убыток)», если проводилась переоценка основных средств и нематериальных активов, сальдо счета 83 «Добавочный капитал». Также по этой строке отражаются сальдо счета 81 «Собственные акции» и выкупленные акции акционеров, для аннулирования.

В ООО «КАЛИБР» есть кредитовое сальдо на счете 84 «Нераспределенная прибыль (непокрытый убыток)» - 418 000 руб. Округляем и вносим данную сумму в строку 1370 упрощенного баланса;

«Долгосрочные заемные средства». Заемные средства, полученные по долгосрочным кредитам и займам. Сальдо кредитового счета 67 «Расчеты по долгосрочным кредитам и займам».

«Другие долгосрочные обязательства». В строку 1420 вносятся сальдо счета 77 «Отложенные налоговые обязательства» и сальдо счета 96 «Резервы предстоящих расходов».

«Краткосрочные заемные средства». В эту строку баланса вносится информация о заемных средствах со счета 66 «Расчеты по краткосрочным кредитам и займам».

Cтрока 1520 содержит суммы задолженности кредиторам по счетам:

Счет 70 «Расчеты с персоналом по оплате труда»;

счет 71 « Расчеты с подотчетными лицами»;

счет 68 «Расчеты по налогам и сборам»;

счет 69 «Расчеты по социальному страхованию и обеспечению;

счет 76 «Расчеты с разными дебиторами и кредиторами».

cальдо по счету 68 «Расчеты по налогам и сборам» - 14 233 000 руб., заносим в строку баланса 1520.

«Другие краткосрочные обязательства». В строку баланса 1540 заносятся данные с кредитового сальдо на счете 96 «Резервы предстоящих расходов».

Отчет о финансовых результатах также представляет собой «облегченный» вариант. В ее шести строках надо будет отразить:

- Выручку;

- Расходы по обычной деятельности;

- Проценты к уплате;

- Прочие расходы;

- Налог на прибыль (доходы);

- Чистая прибыль (убыток).

Отчет о финансовых результатах заполняется на основании учетного регистра «оборотно сальдовой ведомости» за 2017 год, по счету 90 «Прибыль и убытки». А также «оборотно  сальдовая ведомость по счету 91 «Прочие доходы».

сальдовая ведомость по счету 91 «Прочие доходы».

«Выручка» заносятся данные о выручке от продажи продукции, товаров, работ и услуг. Кредитовый оборот по счету 90 (субсчет 90-1 «Выручка») – Дебетовый оборот по счету 90 списываются (субсчета: 90-3«НДС», 90-4 «Акцизы»). Заносим в строку 2110 - 7 493 000 руб.;

«Расходы по обычной деятельности»  содержится информация о расходах от продажи продукции, товаров, работ, услуг, а также с их изготовлением. Расходы, связанные с управлением организацией. Сумма проводок, у которых по Дебету счет 90.7 «Продажи», а по Кредиту счет 44 «Расходы на продажу». На счете 90.02, 90.07«Продажи» - 6 050 000 руб.;

содержится информация о расходах от продажи продукции, товаров, работ, услуг, а также с их изготовлением. Расходы, связанные с управлением организацией. Сумма проводок, у которых по Дебету счет 90.7 «Продажи», а по Кредиту счет 44 «Расходы на продажу». На счете 90.02, 90.07«Продажи» - 6 050 000 руб.;

«Проценты к уплате»  это расходы в виде начисленных к уплате процентов. Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части уплаченных процентов имеется оборот на сумму 0 руб.);

это расходы в виде начисленных к уплате процентов. Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части уплаченных процентов имеется оборот на сумму 0 руб.);

«Прочие доходы»  Это могут быть доходы от участия в уставных капиталах других организаций, в виде причитающихся организации процентов, а так же иные доходы, не отраженные в других строках данной формы. Указываются все прочие доходы, числящиеся по кредиту счета 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету счета. 91, и не учтенных ранее (2310 и 2320). Кредитовый оборот счета 91,01 «Прочие доходы» - 0 руб.;

Это могут быть доходы от участия в уставных капиталах других организаций, в виде причитающихся организации процентов, а так же иные доходы, не отраженные в других строках данной формы. Указываются все прочие доходы, числящиеся по кредиту счета 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету счета. 91, и не учтенных ранее (2310 и 2320). Кредитовый оборот счета 91,01 «Прочие доходы» - 0 руб.;

«Прочие расходы»  указываются все прочие расходы, отраженные по дебету счета 91 за вычетом данных строки 2330. Иные расходы, не отраженные в других строках данной формы. Дебетовый оборот по счету 91/02 «Прочие расходы» - 748 000 руб.;

указываются все прочие расходы, отраженные по дебету счета 91 за вычетом данных строки 2330. Иные расходы, не отраженные в других строках данной формы. Дебетовый оборот по счету 91/02 «Прочие расходы» - 748 000 руб.;

«Налог на прибыль (доходы)»  Показатель должен соответствовать сумме налога на прибыль, отраженной в листе 02 декларации по налогу на прибыль. Показатель указывается в круглых скобках, без знака минус. На УСН 15%, по завершении календарного года получен убыток. Но организация обязана уплатить минимальный налог

Показатель должен соответствовать сумме налога на прибыль, отраженной в листе 02 декларации по налогу на прибыль. Показатель указывается в круглых скобках, без знака минус. На УСН 15%, по завершении календарного года получен убыток. Но организация обязана уплатить минимальный налог  1% от доходов без учёта расходов.

1% от доходов без учёта расходов.

- По налогу УСН - 108 000 рублей.

Строка 2400 = стр. 2110 –Выручка + стр. 2340 Прочие доходы  стр.2120 Расходы по обычной деятельности

стр.2120 Расходы по обычной деятельности  стр. 2330 – Проценты к уплате

стр. 2330 – Проценты к уплате  стр.2350 Прочие расходы - стр.2410 Налоги на прибыль (доходы), рассчитывается автоматически.

стр.2350 Прочие расходы - стр.2410 Налоги на прибыль (доходы), рассчитывается автоматически.

3. Анализ бухгалтерского баланса на примере ООО «КАЛИБР»

3.1 Предварительный анализ бухгалтерского баланса

Учетная политика ООО «КАЛИБР» подготовлена с учетом требований действующих нормативных актов. Разрабатывается ежегодно с учетом изменений законодательных и иных нормативных актов РФ, новых способов ведения учета и существенных изменений условий деятельности и утверждается с первого января текущего года.

Таблица 3.1

Горизонтальный анализ актива баланса

|

АКТИВ |

Код пока зателя

|

Абсолютные величины, тыс. руб. |

Отклонения абсолютных величин, тыс. руб. |

Темп роста, %

|

||||

|

2018 год |

|

|

2018/ 2017 |

|

2018/ 2017 |

|

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

465590 |

509729 |

100560 |

-44139 |

365030 |

-8,65 |

В 4 раза |

|

Незаконченные операции по приобретению НМА |

1112 |

2423 |

6975 |

4457 |

-4552 |

-2034 |

-65,2 |

-45,6 |

|

Результаты исследований и разработок |

1120 |

86492 |

26103 |

5184 |

60389 |

81308 |

В 3 раза |

В 17 раз |

|

Незаконченные и неоформленные расходы по НИОКР |

1121 |

79766 |

26103 |

5184 |

53663 |

74582 |

В 3 раза |

В 17 раз |

|

Основные средства |

1150 |

12917 |

5578 |

1660 |

7339 |

11257 |

231,6 |

В 7 раз |

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

- |

- |

- |

- |

|

Финансовые вложения |

1170 |

23896942 |

21565022 |

22512922 |

2331920 |

1384020 |

110,81 |

106,14 |

|

Отложенные налоговые активы |

1180 |

33863 |

30312 |

15406 |

3551 |

18457 |

111,71 |

219,8 |

|

Прочие внеоборотные активы |

1190 |

16717 |

33651 |

13400 |

-16934 |

3317 |

-50,3 |

124,7 |

|

Итого по разделу I |

1100 |

24512521 |

22170395 |

22649132 |

2342126 |

1863389 |

110,5 |

108,2 |

|

ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

2600261 |

2439353 |

1766674 |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

137014 |

324679 |

237520 |

-187665 |

-100506 |

-57,80 |

-42,31 |

|

Дебиторская задолженность |

|

19743516 |

10782404 |

9997849 |

8961112 |

9745667 |

183,1 |

197,4 |

2017 год

2017 год

2016 год

2016 год 2018/ 2016

2018/ 2016 2018/ 2016

2018/ 2016 1230

1230

Продолжение таблицы 3.1

|

АКТИВ |

Код пока зате ля

|

Абсолютные величины, тыс. руб. |

Отклонения абсолютных величин, тыс. руб. |

Темп роста, % |

|||||

|

2018 год |

|

|

2018/ 2017 |

|

2018/ 2017 |

|

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

515584 |

1093241 |

843876 |

-577657 |

-328292 |

-52,8 |

-38,9 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

151184 |

1024097 |

66020 |

-872913 |

85164 |

-85,2 |

228,9 |

|

|

Прочие оборотные активы |

1260 |

118 |

185 |

70 |

-97 |

48 |

-36,2 |

168,5 |

|

|

Итого по разделу II |

1200 |

23147677 |

15663958 |

12912009 |

7483719 |

10235668 |

147,7 |

179,2 |

|

|

БАЛАНС |

1600 |

47660198 |

37834353 |

35561141 |

43925845 |

12099057 |

125,9 |

134,0 |

|

2017 год

2017 год

2016 год

2016 год 2018/ 2016

2018/ 2016 2018/ 2016

2018/ 2016

Составлено на основании бухгалтерского баланса.

Первоначально следует сделать акцент на том, что валюта баланса в исследуемом периоде увеличивается от года к году, что принято расценивать как положительное явление. Валюты баланса за три последующих года увеличилась на 9,04 %, или 6115,00 тыс.руб. в абсолютных показателях. Однако для выявления положительной тенденции её увеличения, необходимо выявить причины таких изменений.

В активе баланса наблюдается рост стоимости внеоборотных активов на конец 2018 года на 11,38 % (4 852,00 тыс. руб.) по отношению к уровню 2016 года. Стоимость оборотных активов на конец 2018 года, по отношению к 2016 году, увеличилась на 1 263,00 тыс. руб., однако к уровню 2017 года данный показатель уменьшился на 3 822,00 тыс. руб.

Данные изменения произошли в связи с уменьшением, в течение 2018 года, стоимости запасов на 6 312,00 тыс. руб., уменьшением суммы денежных средств на 594,00 тыс. руб. за три исследуемых года, и одновременным ростом дебиторской задолженности на 2 663,00 тыс. руб. за этот же период.

3.2 Анализ актива бухгалтерского баланса

При рассмотрении структуры баланса было выявлено, что основную долю активов предприятия составляют внеоборотные фонды. В состав которых, входят только лишь основные средства. Их доля в балансе составляет 64,39 % на конец 2018 года. Причем по годам наблюдается как увеличение, так и уменьшение их доли. Уменьшение в первую очередь связано с амортизацией имущества, и возможно, его выбытием. Рост доли основных средств в 2018 году связан с приобретением (строительством) новых объектов основных средств.

Оборотные активы составляют долю равную 35,61 % по состоянию на конец 2018 года. Однако их доля, меняется также не однозначно. Так, например в 2016 году, их доля была равна 36,96 %, а в 2017 году уже составляла 41,92 %. В целом доля оборотных активов, за исследуемые периоды, уменьшилась на 1,35 % благодаря уменьшению стоимости запасов и денежных средств с одновременным увеличением дебиторской задолженности.

Также можно отметить, что исходя из отраслевой принадлежности предприятия, соотношение внеоборотных и оборотных активов в исследуемых периодах считается приемлемым, поскольку в связи со спецификой деятельности, помимо наличия всевозможных основных фондов, необходимых для нормального функционирования, предприятию также требуется большое количество оборотных активов. Значительную их часть составляют животные на выращивании и откорме, состоящие на балансе постоянно из года в год, а также семена зерновых культур в качестве посадочного материала.

В пассиве баланса наибольшую долю составляет собственный капитал - 85,58 % на конец 2018 года, причем данный показатель увеличился на 1,25 % по сравнению с уровнем 2016 года. Доля долгосрочных заемных средств на конец 2018 года составила 8,15 % и по сравнению с уровнем 2016 года уменьшилась на 6,04 %, что говорит о том, что на предприятии производится погашение полученных займов.

Доля краткосрочных пассивов на конец 2018 года составляет 6,27 %, что на 4,79 % больше чем в 2016 году, что связано как с ростом кредиторской задолженности, так и ростом краткосрочных займов.

В целом структура капитала ООО «КАЛИБР» свидетельствует о финансовой устойчивости предприятия, поскольку доля собственных источников в разы превышает долю заемных средств и в исследуемом периоде продолжает увеличиваться.

Таблица 3.2

Группировка активов и пассивов ООО «КАЛИБР»

|

Наименов ание показателя А

|

Стоимость активов на конец года, тыс. руб. |

Наименование показателя П |

Стоимость пассивов на конец года, тыс. руб. |

Соотношение показателей |

||||||

|

2018 год |

2017 год |

2016 год |

2018 год |

2017 год |

2016 год |

2018 год |

2017 год |

2016 год |

||

|

А1. Высоколи квидные активы |

379 |

473 |

973 |

П1. Наиболе е срочные обязател ьства |

2366 |

679 |

1003 |

А1<П1 |

А1<П1 |

А1<П1 |

|

А2. Быстроре ализуемы е активы |

2793 |

209 |

130 |

П2. Среднес рочные обязател ьства |

2260 |

2810 |

- |

А2>П2 |

А2<П2 |

А2>П2 |

|

3. Медленно реализуем ые активы |

23084 |

29396 |

23890 |

П3. Долгоср очные обязател ьства |

6007 |

7977 |

9590 |

А3>П3 |

А3>П3 |

А3>П3 |

|

А4. Трудноре ализуемы е активы |

47476 |

41676 |

42624 |

П4. Постоян ные пассивы |

63099 |

60288 |

57024 |

А4<П4 |

А4<П4 |

А4<П4 |

Составлено на основании бухгалтерского баланса.

Как было выше указано, баланс может считаться абсолютно ликвидным, при соблюдении следующих равенств: А1≥П1; А2≥П2; А3≥П3; А4≤П4. Из таблицы 3.2 следует, что баланс ООО «КАЛИБР» за три исследуемых года ни разу таковым не являлся. За все три исследуемых года стоимость абсолютно ликвидных активов не превышала стоимости наиболее срочных обязательств. Помимо этого в 2017 году не было соблюдено неравенство А2≥П2. Остальные соотношения были соблюдены, что является несомненной заслугой наличия у предприятия высокой доли производственных запасов, а также собственного капитала. На основании полученных данных можно сделать вывод, что платежеспособность предприятия по краткосрочным обязательствам является не удовлетворительной, в то время как текущая ликвидность вполне может оказаться нормальной. Однако для детального анализа, необходимо рассчитать коэффициенты ликвидности и ряд прочих показателей, способствующих прояснить реальную картину ликвидности.

3.3 Анализ пассива бухгалтерского баланса

В пассиве баланса можно отметить положительную тенденцию в увеличении собственного капитала на 6 075,00 тыс.руб. за исследуемый период. Причем увеличение происходит от года к году. Рост капитала связан, как с увеличением вкладов учредителей на 7 тыс. руб. за период 2016 – 2018 гг., так и за счет увеличения нераспределенной прибыли на 6 068,00 тыс. руб. за то же период. Общий темп роста собственного капитала за три года составил 110,65 %.

Таблица 3.3

Горизонтальный анализ пассива баланса

|

|

Код пока зателя |

|

Отклонения абсолютных величин, тыс. руб. |

Темп роста, %

|

||||

|

На конец года |

||||||||

|

2018 год |

2017 год |

2016 год |

2018/ 2017 |

|

2018/ 2017 |

|

||

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

14542 |

14542 |

14542 |

0 |

0 |

- |

- |

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

- |

- |

- |

- |

|

Резервный капитал |

1360 |

727 |

727 |

727 |

0 |

0 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

36674421 |

30246773 |

28062055 |

6427648 |

8612366 |

121,2 |

130,6 |

|

Итого по разделу III |

1300 |

36689690 |

30262042 |

28077324 |

6427648 |

8612366 |

121,2 |

130,6 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

7000000 |

- |

- |

- |

- |

- |

- |

|

Отложенные налоговые обязательства |

1420 |

5536 |

2029 |

1146 |

3507 |

4390 |

272,8 |

В 5 раз |

|

Оценочные обязательства |

1430 |

- |

- |

- |

- |

- |

- |

- |

|

Прочие обязательства |

1450 |

- |

- |

- |

- |

- |

- |

- |

|

Итого по разделу IV |

1400 |

7005536 |

2029 |

1146 |

7003507 |

7004390 |

- |

- |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

6455 |

|

|

- |

|

- |

- |

|

Кредиторская задолженность |

1520 |

3814379 |

7427989 |

7408161 |

-3613610 |

-3593782 |

-48,6 |

-48,4 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

- |

- |

- |

- |

|

Оценочные обязательства |

1540 |

144034 |

142177 |

74286 |

1857 |

69748 |

101,3 |

193,8 |

|

Прочие обязательства |

1550 |

104 |

116 |

224 |

-12 |

-120 |

-10,3 |

-53,5 |

|

Итого по разделу V |

1500 |

3964972 |

7570282 |

7482671 |

-3605310 |

-3517699 |

-52,3 |

-54,1 |

|

БАЛАНС |

1700 |

47660198 |

37834353 |

35561141 |

43925845 |

12099057 |

125,9 |

134,0 |

ПАССИВ

ПАССИВ

Абсолютные величины, тыс. руб.

Абсолютные величины, тыс. руб.

2018/ 2016

2018/ 2016 2018/ 2016

2018/ 2016 -

- -

-

Составлено на основании бухгалтерского баланса.

Также положительным является уменьшение стоимости долгосрочных обязательств на 3 583,00 тыс. руб. Кстати, отсюда можно сделать вывод, что уменьшение денежных средств, помимо роста дебиторской задолженности, может быть связано с возвратом долгосрочных займов.

Что касается краткосрочных займов, то за исследуемые года наблюдается их рост на 3 623,00 тыс.руб., что связано со значительным ростом, как кредиторской задолженности, так и сумм краткосрочных займов. В целом же динамика источников выглядит удовлетворительным образом, так как абсолютный прирост собственного капитала, значительно выше прироста заемных источников. Сложившаяся ситуация может свидетельствовать об улучшении финансовой устойчивости ООО «КАЛИБР» и об увеличении его финансовой независимости.

Состояние и изменение собственного имеет важное значение для инвесторов. необходимо составить аналитическую таблицу для проведения анализа состояния, движения и структуры собственного капитала на предприятии. Анализ таблицы 3.4 показал, что собственный капитал ООО «КАЛИБР» на конец 2018 года значительно уменьшился (по сравнению с 2015 годом на 33,92%) и составил в 2018 году 172461 тыс. руб. Эта тенденция имеет отрицательное значение, так как говорит о снижении зависимости предприятия от внешних кредиторов, то есть снижается доля собственного капитала – увеличивается сумма заемного капитала.

Таблица 3.4

Динамика состава собственного капитала ООО «КАЛИБР» за 2016 – 2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Отклонение |

|||

|

абсолютное, тыс. руб. |

относительное, % |

||||||

|

2018/ 2017 |

|

2018/ 2017 |

|

||||

|

Уставный капитал |

100 |

100 |

100 |

- |

- |

- |

- |

|

Переоценка внеоборотных активов |

- |

- |

- |

- |

- |

- |

- |

|

Добавочный капитал |

- |

- |

- |

- |

- |

- |

- |

|

Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

|

Нераспределенная прибыль |

19002 |

24753 |

28766 |

+5751 |

+4013 |

+30,26 |

+16,21 |

|

Всего собственного капитала |

19102 |

24853 |

28866 |

+5851 |

+4113 |

+30,10 |

+16,14 |

2018/ 2016

2018/ 2016 2018/ 2016

2018/ 2016Составлено на основании бухгалтерского баланса.

Увеличение собственного капитала произошло благодаря увеличению суммы нераспределенной прибыли (в 2017 году по сравнению с 2016 годом на 5751 тыс. руб., а в 2018 по сравнению с 2017 – на 4013 тыс. руб.). Это говорит о том, что в 2017 и 2018 годах компания пересмотрела политику распределения прибыли и стала использовать прибыль на развитие компании. Уставный, добавочный и резервный капитал на протяжении всего исследуемого периода остались неизменными, то есть изменений в данных составляющих собственного капитала не происходило. Динамика структуры собственного капитала представлена в таблице 3.5.

Таблица 3.5

Динамика структуры собственного капитала ООО «КАЛИБР»

|

Показатель |

Удельный вес в общей сумме капитала, % |

Отклонение (+/-) |

|||

|

2016 |

2017 |

2018 |

2017 к 2016, % |

2018 к 2017, % |

|

|

Уставный капитал |

0,52 |

0,40 |

0,34 |

-0,12 |

-0,06 |

|

Переоценка внеоборотных активов |

- |

- |

- |

- |

- |

|

Добавочный капитал |

- |

- |

- |

- |

- |

|

Резервный капитал |

- |

- |

- |

- |

- |

|

Нераспределенная прибыль |

99,48 |

99,60 |

99,66 |

+0,12 |

+0,06 |

|

Итого собственного капитала |

100 |

100 |

100 |

0 |

0 |

Составлено на основании бухгалтерского баланса.

Из таблицы 3.5 следует, что основную долю в структуре собственного капитала занимает нераспределенная прибыль – на уровне 99%.

За анализируемый период изменения в структуре собственного капитала были незначительные. Собственный капитала разделяют на инвестированный и накопленный капитал. Рассмотрим динамику и структуру этих групп собственного капитала в таблице 3.6.

Таблица 3.6

Динамика и структура составляющих собственного капитала

|

Показатель |

2016 |

2017 |

2018 |

|

|||||

|

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

(+/-) |

% |

в уд. весе, % |

|

|

Инвестированный капитал |

23599 |

55,39 |

29240 |

54,15 |

33449 |

53,76 |

+9890 |

+41,73 |

-2,94 |

|

Накопленный капитал |

19002 |

44,61 |

24753 |

45,85 |

28766 |

46,24 |

+9764 |

+51,38 |

+3,65 |

Отклонение 2018 от 2016

Отклонение 2018 от 2016Составлено на основании бухгалтерского баланса.

Анализ в таблице 3.6 показывает, что инвестированный и накопленный капитал за три года увеличились: инвестированный капитал на 41,73%, а накопленный – на 51,38%. На протяжении всего исследуемого периода произошло незначительное снижение доли инвестированного капитала на 2,94 пункта и соответственно увеличение доли накопленного капитала на 3,65 пункта.

Заключение

Бухгалтерский баланс являясь способом обобщения и группировки имущества хозяйствующего субъекта и источников его формирования на определенную дату в денежной оценке, характеризует имущественное и финансовое положение организации не только по состоянию на отчетную дату, но и позволяют оценить изменение финансового состояния за определенные периоды.

В современной теории бухгалтерский баланс, с одной стороны, центральный элемент метода бухгалтерского учета, с другой – основная отчетная форма. С ее помощью пользователь знакомится с имущественным и финансовым положением организации. Бухгалтерский баланс позволяет получить целостную информацию о хозяйственных средствах экономического субъекта и источниках их формирования в денежной оценке на отчетную дату. Структура бухгалтерского баланса зависит от различных факторов (размера экономического субъекта, структуры его управления и т.д.) и может изменяться под воздействием разных хозяйственных операций. Бухгалтерский баланс отражает те изменения, которые происходят в экономике и оказывают влияние на условия хозяйствования. Иными словами, баланс представляет собой упрощенную модель имущественного положения субъекта хозяйствования, а бланк отчетности (отчетная форма) баланса является практической реализацией модели, которая выведена из множества хозяйственных операций, предварительно сгруппированных с помощью двойной записи на счетах бухгалтерского учета.

Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу. Дополнением к балансу служит совокупность всех других форм бухгалтерской отчетности, роль которых состоит в расшифровке данных, содержащихся в балансе. В балансе отражается состояние всех средств организации. По форме баланс - таблица, на левой стороне которой отражают состав и размещение хозяйственных средств и которая называется активом, а на правой стороне, что называется пассивом, отражающих источники формирования хозяйственных средств. Особенностью данной формы отчетности является то, что итоги баланса по активы и по пассиву всегда равны.

Статьи актива характеризуют хозяйственные средства: основные средства, запасы, денежные средства, дебиторскую задолженность и другие средства функционирования предприятия.

Балансовые статьи объединяются в три группы, а группы в разделы. В основе такого объединения лежит экономическое содержание самих статей баланса, а порядок расположения статей на конкретной стороне определены вертикальными и горизонтальными взаимосвязями между статьями и разделами.

Все выше перечисленное характерно как для баланса, построенного как на основе российских стандартов бухгалтерской отчетности, так и на основе МСФО.

В настоящее время одной из проблем является узкая информативность бухгалтерского баланса для осуществления анализа. Реформирование бухгалтерской отчетности привело к тому, что из баланса исчезла расшифровка дебиторской и кредиторской задолженности, запасов организации. Снижение информативности бухгалтерского баланса лишает возможности оценить качество дебиторской и кредиторской задолженности, а именно наличие или отсутствие просроченной задолженности, которая является главным признаком финансового благополучия или неблагополучия предприятия.

Список использованной литературы

- Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая, третья и четвертая) (с изм. и доп. от 14 июня 2012 г.) // Собрание законодательства Российской Федерации от 25 декабря 2006 г. № 52 (часть I) ст. 5496.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция подготовлена на основе изменений, внесенных Федеральным законом от 29.07.2018 N 272-ФЗ)

- Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями от 8 ноября 2010 г.) // Финансовая газета. – 2000. - №46, 47.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 утв. приказом МФ РФ от 06.07.99г. № 43н. (в ред. приказа МФ РФ от 18.09.2006 г. № 115н.).

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина России от 28.12.2015 N 217н (с изм. от 11.07.2016) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации».

- Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР.

- Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (Зарегистрировано в Минюсте России 13.02.2002 N 3245).

- Приказ Минсельхоза РФ от 19.06.2002 N 559 «Об утверждении Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций».

- Постановление Правительства РФ от 13.08.1997 N 1009 (ред. от 15.10.2016) «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации».

- Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие / А.П. Бархатов. - М.: Дашков и К, 2016. - 268 c.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2017. - 398 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2015. - 510 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. - Рн/Д: Феникс, 2017. - 318 c.

- Бурмистрова, Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - М.: Форум, 2016. - 304 c.

- Бухгалтерская (финансовая) отчетность: учебное пособие / под ред. проф. Я.В. Соколова. – М.: Магистр, 2014. – 520 с.

- Варламов, С. Бухгалтерский учет в торговле / С. Варламов, М.В. Марчук. - СПб.: Питер, 2015. - 128 c.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2017. - 496 c.

- Вахрушина М. А. Учет на предприятиях малого бизнеса: Учебное пособие / М.А. Вахрушина, Л.В. Пашкова. - 2-e изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2015. - 381 с.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2018. - 480 c.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. - М.: ДиС, 2016. - 224 c.

- Гончарова, Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. - М.: Форум, 2014. - 160 c.

- Горячих, С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. - М.: Магистр, НИЦ ИНФРА-М, 2017. - 224 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. - М.: Юрайт, 2017. - 306 c.

- Климова, М.А. Бухгалтерский учет : Учебное пособие / М.А. Климова. - М.: ИЦ РИОР, 2014. - 193 c.

- Козлова Т.В., Пешев А.А. Формирование оборотно-сальдовой ведомости для целей составления бухгалтерского баланса // Экономика и социум. 2016. № 10 (29). С. 294-298.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет на малых предприятиях: учебное пособие. – М.: Проспект, 2014. - 640 с.

- Кондраков, Н.П. Бухгалтерский учет в схемах и таблицах / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 280 c.

- Кондраков, Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - М.: НИЦ ИНФРА-М, 2017. - 681 c.

- Кондраков, Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. - М.: ИНФРА-М, 2015. - 841 c.

- Маккаева Р.С.А. Эволюция формирования информации в бухгалтерском балансе // Современные научные исследования и инновации. 2017. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/01/77374

- Малышева М. Годовая бухгалтерская отчетность: общие требования [Электронный ресурс] //Информационный бюллетень. Экспресс-бухгалтерия, 2015, № 5 // Система КонсультантПлюс

- Рыжков А. Бухгалтерская отчетность малых предприятий [Электронный ресурс] // Российский бухгалтер, 2016, № 11// Система КонсультантПлюс

- Шукшина Ю.А. Аналитические возможности бухгалтерской (финансовой) отчетности экономического субъекта // Nauka-Rastudent.ru. 2016. № 12-1 (12). С. 28.

Приложение 1

Бухгалтерский баланс на 31 декабря 2018 года

|

Коды |

||||

|

Форма № 1 по ОКУД |

0710001 |

|||

|

Дата (год, месяц, число) |

||||

|

Организация ______ ______________________________________________ по ОКПО ООО «Калибр» |

||||

|

Идентификационный номер налогоплательщика ИНН |

||||

|

Вид деятельности __торговля______________________________ по ОКВЭД |

||||

|

Организационно-правовая форма/форма собственности ___________________________ ООО |

||||

|

___________________________________________________________по ОКОПФ / ОКФС |

||||

|

Единица измерения: тыс. руб. по ОКЕИ |

384/385 |

|||

|

Местонахождение (адрес) ________________________________________________________ |

||||

|

____________________________________________________________________________ |

||||

|

Пояснения |

АКТИВ |

Код строки |

На 31.12.2018 г. |

На 31.12.2017 г. |

На 31.12.2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

0 |

0 |

0 |

|

|

Результаты исследований и разработок |

1120 |

||||

|

Основные средства |

1130 |

7325 |

5576 |

3846 |

|

|

Доходные вложения в материальные ценности |

1140 |

||||

|

Финансовые вложения |

1150 |

||||

|

Отложенные налоговые активы |

1160 |

||||

|

Прочие внеоборотные активы |

1170 |

||||

|

Отложенные налоговые активы |

1180 |

||||

|

ИТОГО по разделу I |

1100 |

7325 |

5576 |

3846 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

5938 |

3794 |

966 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

||||

|

Дебиторская задолженность |

1230 |

8787 |

3171 |

865 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

236 |

393 |

101 |

|

|

Прочие оборотные активы |

1260 |

||||

|

ИТОГО по разделу II |

1200 |

14961 |

7358 |

1932 |

|

|

БАЛАНС (актив) |

1600 |

22286 |

12934 |

5778 |

Продолжение Приложения 1

|

Коды |

||||

|

Форма № 1 по ОКУД |

0710001 |

|||

|

Дата (год, месяц, число) |

||||

|

Организация _______________________________________________________ по ОКПО ООО «Калибр» |

||||

|

Идентификационный номер налогоплательщика ИНН |

||||

|

Вид деятельности _______торговля ________________________по ОКВЭД |

||||

|

Организационно-правовая форма/форма собственности ___________________________ ООО |

||||

|

___________________________________________________________по ОКОПФ / ОКФС |

||||

|

Единица измерения: тыс. руб. по ОКЕИ |

384/385 |

|||

|

Местонахождение (адрес) ________________________________________________________ |

||||

|

Пояснения |

ПАССИВ |

Код строки |

На 31.12.2018 г. |

На 31.12.2017 г. |

На 31.12.2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

500 |

500 |

500 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

||||

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

||||

|

Резервный капитал |

1360 |

100 |

100 |

100 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

418 |

200 |

84 |

|

|

ИТОГО по разделу III |

1300 |

1018 |

800 |

684 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

||||

|

Отложенные налоговые обязательства |

1420 |

||||

|

Оценочные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

||||

|

ИТОГО по разделу IV |

1400 |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

||||

|

Кредиторская задолженность |

1520 |

14233 |

7797 |

3708 |

|

|

Доходы будущих периодов |

1530 |

||||

|

Оценочные обязательства |

1540 |

||||

|

Прочие обязательства |

1550 |

1386 |

|||

|

ИТОГО по разделу V |

1500 |

7035 |

4337 |

5094 |

|

|

БАЛАНС (пассив) |

1700 |

22286 |

12934 |

5778 |

- Прибыль и рентабельность производственной организации, на примере реально существующей организации

- Управление поведением в конфликтных ситуациях (Порядок урегулирования трудового спора и роль руководителя в конфликтных ситуациях)

- Роль мотивации в поведении организации (Базовые понятия мотивации персонала)

- Управление поведением в конфликтных ситуациях (Сущность, основные причины и последствия конфликтов)

- Менеджмент человеческих ресурсов (Теоретические основы стратегического управления человеческими ресурсами)

- Классификация языков программирования высокого уровня (Введение в языки программирования высокого уровня)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации)(Понятие конкурентоспособности предприятия)

- Понятие менеджмента. Менеджер и предприниматель (Этапы становления менеджмента)

- Управление конфликтными ситуациями (Конфликт и виды трудовых споров)

- Влияние ТВ и средств массовой информации на школьников (ОСНОВНЫЕ ЭТАПЫ СТАНОВЛЕНИЯ ЛИЧНОСТИ)

- Контроль за оперативно-розыскной деятельностью (Принципы организации контроля за ОРД)

- Конкурентный анализ на основе анализа внешней и внутренней среды бизнеса Оформления страниц и профилей в социальных сетях