Амортизационная политика энергопредприятия

Содержание:

Введение

Рыночная экономика предполагает, прежде всего, как можно большую отдачу от средств труда для получения максимальной прибыли. Для любого предприятия это будет возможно при проведении рациональной политики по отношению к имущественному комплексу предприятия, то есть к сохранению и постоянному развитию материально-технической базы. Средства труда относят к основному капиталу, принадлежащему различным субъектам экономики. Для средств производства характерен физический и моральный износ, которому они подвергаются в ходе производственного процесса. Для того, чтобы произвести возмещение этого износа, существуют амортизационные отчисления. Амортизационные суммы начисляются для того, чтобы хозяйствующий субъект мог профинансировать закупку и ввод в строй новой техники в процессе модернизации оборудования по всем требованиям научно-технического прогресса. Именно методы, а также направления амортизационной политики позволяют оказывать прямое воздействие на экономическое состояние производства в сфере модернизации основных фондов предприятия. Нерациональная политика в этой области может привести к несвоевременной замене оборудования и иных категорий основных фондов, что приведет, в итоге, к падению показателей прибыли предприятия.

Роль амортизации и амортизационной политики в экономической жизни любого государства сложно переоценить. Однако экономисты нечасто обращаются к изучению ее сущности как экономической категории. В научной литературе недостаточно раскрыты эти вопросы. Тем не менее, именно амортизационная политика предприятия является одним из основных инструментов для анализа остальных экономических показателей работы предприятия, в том числе таких, как себестоимость производимой продукции. Этим и обусловлена актуальность данной курсовой работы.

Цель курсовой работы - анализ амортизационной политики предприятия энергетического комплекса.

Исходя из указанной цели, ставятся следующие задачи:

- рассмотреть теоретические основы амортизационной политики в условиях современной экономической политики государства;

- проанализировать амортизационную политику предприятия энергетики и ее влияние на себестоимость предоставляемых услуг;

- определить пути совершенствования амортизационной политики.

Предмет исследования – амортизационная политика предприятия. Объект – ОАО «Канашские городские электрические сети».

Информационной и методологической базой для проводимого исследования явились работы Астахова В.П., Шеремет А.Д., Старостина С.Н., научные статьи и материалы периодической печати, а также статистическая и бухгалтерская отчетность исследуемого предприятия.

Структура работы состоит из введения, двух глав, заключения и списка использованных источников.

Первая глава рассматривает теоретические основы проведения амортизационной политики на предприятии в современных условиях хозяйствования. В ней раскрываются основные понятия, сущность, экономическое обоснование амортизации, ее методы.

Вторая глава посвящена изучению амортизационной политики ОАО «Канашские городские электрические сети», процессам управления амортизационной политикой и даны рекомендации по ее совершенствованию.

ГЛАВА 1. Теоретические основы амортизационной политики в современных условиях хозяйствования

1.1 Амортизационная политика: понятие, цели и задачи

Как уже было сказано ранее, амортизационная политика – это важная часть экономической политики государства. Она является своеобразным рычагом воздействия, способным повлиять на экономические процессы. Амортизационная политика должна воздействовать, прежде всего, на основные фонды предприятия, точнее, на процесс их обновления. Это, в свою очередь, должно ускорить процессы научно-технического развития как каждого предприятия в отдельности, так и отрасли и всей экономики в целом. Кроме того, она активизирует, таким образом, инвестиционную деятельность, через которую способна повлиять на эффективность общественного производства [12].

При анализе научной литературы из различных областей экономики и менеджмента складывается впечатление, что у экономистов-теоретиков и практиков отсутствует единое мнение о том, что из себя представляет сущность амортизационной политики. Это относится как к макроэкономическим, так и к микроэкономическим процессам. Целостная картина до сих пор не сложилась.

Взгляды некоторых авторов на амортизационную политику представлены следующим образом. Существуют отрасли, которые определяют научно-техническое развитие экономики в целом. Для таких отраслей государством устанавливается амортизация в ускоренном порядке. Это делается для того, чтобы можно было быстрее списывать средства труда, на замену которым будут приходить более высокопроизводительные. Доход от таких средств производства будет выше, чем затраты на их приобретение и списание старого оборудования. Таким образом, будет происходить и стимулирование производителей новой техники [13].

Покупатель будет выигрывать из-за того, что приобретенная техника будет обладать более высокими параметрами. К тому же, меньшие по размеру предприятия получат возможность купить списанную технику для производства своей продукции, если она до сих пор пользуется спросом.

Для того, чтобы такая комбинация заработала, необходимы определенные условия. Одна из главных задач, с которой в нашей стране на сегодняшний день могут быть значительные трудности, это машиностроительный комплекс. Вернее, те его отрасли, которые способны производить средства производства. Еще одно условие заключается в том, что темпы роста потребительских качеств выпускаемой техники должен быть таким, чтобы он опережал амортизацию. Экономисты оценивают процент соотношения превосходства нового оборудования над старым в пределах 40-45%. В ином случае переоборудование не имеет смысла, поскольку будет слишком дорогим.

Подобная точка зрения многим кажется довольно упрощенной. Так, И.И.Веретенникова отмечает, что ускоренная амортизация должна охватывать все отрасли экономики, в противном случае не может идти речи о научно-технической революции. Тем более, что взаимосвязь НТП и амортизационной политики проявляется не только в применении ускоренной амортизации, но и амортизации в целом. Она должна быть использована как источник инвестиций [8].

Итак, что из себя представляет амортизационная политика на различных уровнях экономики?

На макроуровне – это научно обоснованная и целенаправленная система мер, которая осуществляется государством в области простого и расширенного воспроизводства амортизируемого имущества. Главная цель этого процесса – создание благоприятных условий для развития субъектов экономики, научно-технического прогресса и реализации экономической политики государства [8, с.131]

Это определение подтверждает указанный выше тезис о том, что амортизационная политика – не что иное как составная часть экономической политики государства, связанная с иными ее направлениями, в том числе в финансово-кредитной сфере.

То есть, целью проводимой политики в области амортизации будет формирование благоприятных условий по воспроизводству и обновлению основных средств субъектов экономической деятельности, а также улучшение инвестиционного потенциала.

Макроуровень ставит перед амортизационной политикой следующие задачи:

- ускорение научно-технического прогресса;

- динамичное обновление основного капитала и прирост национального богатства государства;

- оптимизирование временных рамок процесса амортизации;

- формирование фондов финансовых средств для простого и расширенного производства;

- объективизация оценки основных производственных фондов.

Таким образом, амортизационная политика – это один из наиболее действенных экономических рычагов государства [5].

Процессы интеграции нашей страны в различные международные системы не обошли стороной и амортизационную политику. Перед Россией стоит задача по переходу на международные стандарты в этой области. Процессы по переходу начались еще в начале 2000-х годов, однако продолжаются до сих пор, поскольку перевод бухгалтерской и финансовой отчетности на новые формы занимает длительное время. Вместе с новыми стандартами пришли также новые методы и модели, применяемые при расчетах амортизационных отчислений.

Основные элементы амортизационной политики представлены на рис.1.

Амортизационная политика на макроуровне

1. Взаимосвязь амортизационной политики с инвестиционной, инновационной и др.

5. Налоговое стимулирование ускорения обновления амортизируемого имущества

2. Разработка экономически целесообразных сроков полезного использования амортизируемого имущества

3. Реализация наиболее эффективных механизмов начисления амортизационных отчислений

4. Создание условий, обеспечивающих использование амортизационных отчислений в соответствии с функциональным назначением

6. Методическое руководство процессом разработки и реализации амортизационной политики

7. Мониторинг и контроль за реализацией амортизационной политики государства

8. Оценка результативности амортизационной политики государства

Рисунок 1 - Основные элементы амортизационной политики на макроуровне

Одним из наиболее важных процессов для государства является такой элемент амортизационной политики, как оценка эффективности. Она позволит скоординировать процессы на всех уровнях власти, а также определить основные направления ее развития.

1.2 Сущность амортизации

Нами было уже отмечено то, что среди ученых-экономистов нет четкой позиции по многим понятиям, связанным с амортизацией. Исходя из истории применения амортизации как экономической категории, можно сказать о том, что впервые амортизация была оформлена в правовом поле только в 1898 году, хотя начислялась и раньше. Так, в Положении о государственном промысловом налоге было написано, что это «сумма, служащая для покрытия, уменьшения и даже обесценения стоимости машин, заводских строений и пр.»[ 9]

«Амортизация (от позднелатинского amortisatio – погашение, уплата долгов) – процесс перенесения стоимости средств труда по мере износа на производимый с их помощью продукт и использование этой стоимости для последующего воспроизводства средств труда. Амортизационная сумма представляет собой ту часть стоимости средств труда, которая по мере износа переносится на товар и существует вначале как часть стоимости незавершенного производства, затем как часть стоимости готовой продукции и после реализации ее как денежная сумма, предназначенная для возмещения износа» [ 17, с. 37].

В данном случае мы видим отождествление понятий «амортизация» и «амортизационные отчисления». Этой точки зрения придерживаются многие отечественные ученые.

Однако, справедливости ради, стоит отметить, что разница всё-таки существует. Коротко это выглядит следующим образом: амортизация – процесс перенесения стоимости средств труда по мере износа на производимый с их помощью продукт; амортизационные отчисления – часть стоимости средств труда, которая переносится на товар [20, с. 20.].

Классическое трактование амортизации – возмещение денежных средств предприятия, которые оно потратило на приобретение долгосрочных активов.

Иная концепция в бухгалтерском учете, в котором тот или иной актив отражается из года в год по уменьшаемой стоимости.

Таким образом, даже из краткого обзора литературы и источников видно, что единых определений амортизации и амортизационным отчислениям нет. Тем не менее. одну ремарку сделать необходимо. По нашему мнению, амортизация – это процесс переноса основными фондами своей стоимости на выпускаемую продукцию, а амортизационные отчисления – это результат того самого процесса.

Среди функций амортизации можно выделить:

- денежное возмещение износа основных фондов;

- инвестирование в воспроизводство, простое и расширенное;

- формирование издержек на производство и реализацию продукции;

- определение налогооблагаемой базы;

- обоснование инвестиций;

- предупреждение износа основных фондов;

- развитие научно-технического прогресса.

Зачастую экономистами используется также термин «износ», который по логике связывают с амортизацией. Однако, в экономической теории это разные экономические категории. Износ – это старение основных фондов. Что понимается под амортизацией, мы уже выяснили.

Структура амортизации представляла ранее стандартизированную, единую для всех систему. Это касается, прежде всего, советского периода. В то время действовали единые нормы амортизации, линейный метод начисления, включение в себестоимость амортизационных отчислений, перераспределение денежных средств на перевооружение промышленности между предприятиями на безвозмездной основе.

В современной России система амортизации видоизменилась. Она стала начисляться только на полное восстановление активной части основных фондов. Изменились амортизационные отчисления на восстановление активной части основных фондов в части машин и транспорта. Кроме того эти отчисления полностью остаются в распоряжении хозяйствующего субъекта. Появилась ускоренная амортизация по производственной части основных фондов [8,с.59-60].

Отмеченные нововведения значительно расширили права предприятий при разработке своей амортизационной политики. Но кризисная ситуация, возникшая в экономике страны, не позволила в полной мере использовать предоставленные возможности. Кризис платежной системы оказал неблагоприятное влияние на амортизационную политику. Под влиянием нарастающих финансовых трудностей многие предприятия использовали средства амортизационных отчислений для финансирования оборотного капитала, что привело к значительному старению основных фондов и физическому и моральному их износу.

В настоящее время ситуация начинает менять в лучшую сторону. Если раньше предприятия компенсировали недостаток оборотных средств за счет инвестиционных ресурсов, в том числе и амортизационных отчислений, то в новой финансовой ситуации отмечается противоположная тенденция. Предприятия используют инвестиционных целей часть оборотного капитала, покрывая его недостаток за счет привлечения банковских кредитов. Расширяются возможности использования амортизационных отчислений как инвестиционного ресурса. Этому способствуют возрастающие объемы амортизационных отчислений, с одной стороны, и уменьшение нецелевого использования амортизационных отчислений в результате заметной нормализации платежного оборота, - с другой.

1.3. Особенности амортизационной политики в сфере энергетики

Среди отраслей экономики Российской Федерации энергетика представляет собой систему из нескольких взаимосвязанных между собой отраслей. Это добыча, переработка ресурсов, производство электроэнергии, ее распределение по всей территории России.

К специфике электроэнергетики относят то, что эта отрасль обладает очень высокой капиталоемкостью, длительными сроками окупаемости основных фондов, а также высокой долей рисков в сфере инвестиций. С технической точки зрения, это сложная технологически связанная система, состоящая из производства, распределения, передачи и сбыта электроэнергии. К тому же эта система оказывается привязана к объектам географически.

Еще одной особенностью электроэнергетики было, и во многом остается, то, что значительная часть основных фондов устарела, износилась и очень длительный период времени на рубеже веков не подвергалась реновации.

Исследования, проведенные в начале 2000-х, показали, что степень износа оборудования на то время составляла до 70%. В настоящее время положение исправляется за счет крупных инвестиций в отрасль, связанных, в том числе, с передачей генерирующих и сбытовых компаний частному капиталу. Тем не менее, согласно статистике, прирост одних только ЛЭП, находящихся в неудовлетворительном или аварийном состоянии, составляет 1-2% в год. Удельные затраты на ремонт в энергетике почти в 2 раза выше, чем в смежных отраслях экономики [10, с. 295].

Амортизационная политика на предприятиях энергетики зависит от нескольких факторов, в том числе: от формы собственности предприятия, организационно-правовой формы деятельности, структуры организации, технологических процессов и других факторов.

Для осуществления грамотной политики по воспроизводству основных фондов, по их обновлению, нежно, в первую очередь, осуществить выбор источников этого процесса.

Для предотвращения увеличения кредиторской задолженности важным становится использование собственных средств предприятия. К ним как раз относятся прибыль и амортизационные отчисления. Однако здесь имеется один минус: размер собственного финансирования ограничен уставным капиталом и прибылью.

Ряд экономистов считает, что на первом этапе наиболее правильным способом было бы применение ускоренной амортизации, которая позволяет увеличивать размер аккумулируемого фонда амортизации. Еще одним плюсом ускоренной амортизации считается то, что она позволяет списывать на раннем сроке значительную часть первоначальной стоимости, тем самым снижая инфляционные риски и увеличивая амортизационные отчисления в совокупном объеме. Это, в свою очередь, позволяет уменьшить использование прибыли для обновления оборудования [10, с. 295] .

Важным является и целевое использование амортизационных отчислений. Тяжелое положение в энергетике в 90-е – начале 2000-х годов было связано, в том числе, и с тем, что средства, поступающие из амортизационного фонда предприятий использовались не по прямому назначению, а на погашение задолженности по заработной плате, на выплату налогов, текущий ремонт и т.д. Рассматривая динамику развития энергетики в первое десятилетие 21 века в нашей стране, следует отметить, что к 2010 году основную долю средств, затрачиваемых на воспроизводство основных фондов, составляли собственные средства предприятий.

Особенность использования основных производственных фондов в электроэнергетике заключается в том, что зачастую полностью самортизированные средства, не демонтируют, а переводят в разряд резервных для уменьшения пиковых нагрузок. Кроме того, оборудование энергетического комплекса быстро устаревает морально. Если оборудование морально устарело, его также, чаще всего, не списывают, а используют в резерве.

Моральный износ сложно поддается оценке, поэтому для его обоснования часто требуется подробное технико-экономическое описание. Отсюда возникает неопределенность в установлении сроков службы средств производства. И поскольку показатели физического износа выше, чем показатели износа морального, то средний срок полной амортизации оборудования в отрасли выше, чем в других отраслях [10, с. 296].

Сегодня амортизационная политика стала более активной на всех уровнях, начиная с местного и заканчивая федеральным. С 2002 года действует новый порядок амортизационной политики, который предусматривает градацию основных фондов по срокам их амортизации.

Все амортизируемое имущество делится на 10 групп по определенным срокам:

− первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

− вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

− третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

− четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

− пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

− шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

− седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

− восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

− девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

− десятая группа - имущество со сроком полезного использования свыше 30 лет [10, с. 297].

Амортизационный фонд, формируемый на предприятии, напрямую зависит от методов начисления и моделей, которые предприятие может применить. Современная система учета позволяет использовать два метода исчисления: линейные и нелинейные. Первые вполне применимы к группам, срок амортизации в которых весьма велик, то есть это могут быть здания, сооружения, некоторые виды передаточных устройств. Срок службы таких основных фондов, как правило, колеблется от 20 до 30 лет. Остальные группы могут рассчитываться как тем, так и другим методом, в зависимости от выбора предприятия.

Линейный метод предполагает, что денежное выражение начисленной за месяц амортизации по отношению к объекту будет определяться как произведение его первоначальной стоимости и нормы амортизации, определенной для него.

Нелинейный метод предполагает сумму начисления определять как произведение остаточной стоимости объекта и нормы амортизации.

Предприятия энергетики используют оба метода. Выбор метода часто зависит от нескольких факторов, среди которых выделяется несколько основных:

- возраст основных производственных фондов;

- стоимость заемного капитала;

- экономические темпы роста предприятия;

- распределение налоговых платежей [10, с. 297].

Современное положение дел позволяет шире привлекать сторонние инвестиции, а также банковский капитал для воспроизводства средств производства. Относительно новым финансовым инструментом является лизинг. Его привлекательность заключается в том, что предприятие обновляет основные фонды без масштабных капиталовложений и кредитных рисков.

С точки зрения менеджмента, управление процессами воспроизводства основных производственных фондов предприятий энергетики заключается в следующем:

- постоянный анализ структуры основных фондов;

- расчет потребностей по модернизации основных фондов с использованием собственных средств;

- разработка предложений по совершенствованию процесса воспроизводства основных фондов;

- расчет экономического эффекта;

- принятие управленческих решений.

Особенностью производства в электроэнергетике является то, что на предприятиях комплекса отсутствует такое звено, как склады готовой продукции, ибо сам процесс представляет собой одновременное производство, распределение, передачу и сбыт электроэнергии. Естественно, это отражается и на расчетах амортизационных отчислений и на формировании амортизационной политики.

В Российской Федерации была разработана Энергетическая стратегия России до 2030 года, утвержденная распоряжением Правительства РФ от 13.11.2009 № 1715-р. В 2015 году к этому документу добавился еще один - проект Энергетической стратегии до 2035 г.

Энергетическая стратегия, кроме всего прочего, предусматривает ряд мер, направленных, в том числе, на совершенствование амортизационной политики. Один из пунктов предусматривает совершенствование амортизационной политики путем предоставления режима ускоренной амортизации основных фондов для стимулирования инвестиций в их замену и обновление [1].

Поскольку электроэнергетика является отраслью несколько отличающейся по своей специфике, амортизационная политика также должна учитывать эти особенности.

Во-первых, амортизационные отчисления должны формироваться за весь срок фактической эксплуатации средства производства. Во-вторых, для того, чтобы увеличить сумму годовых амортизационных отчислений и уставной капитал предприятия, необходимо проводить дооценку балансовой стоимости основных фондов до их реальной стоимости с учетом инфляции. В-третьих, для той части основных фондов, которая вводится в хозяйственный оборот, необходимо предусмотреть выбор предприятием срока службы и, тем самым, амортизационного периода, с учетом таких показателей как моральный износ.

Таким образом, проблема амортизационной политики предприятий стоит на сегодняшний день достаточно остро. Нерешенными остается множество вопросов. Это связано, в том числе и с тем, что в экономической науке до сих пор не сложилось точных определений амортизации и амортизационных отчислений, есть разногласия в теории применения методов и моделей амортизационной политики.

Глава 2. Анализ амортизационной политики и меры по ее совершенствованию

2.1. Краткая характеристика ОАО «Канашские городские электрические сети»

Открытое акционерное общество «Канашские городские электрические сети» создано в соответствии с постановлением Администрации г. Канаш и зарегистрировано Администрацией г. Канаш 01 ноября 2007 года.

Общество имеет полное фирменное наименование на русском языке: Открытое акционерное общество «Канашские городские электрические сети». Сокращенное наименование: ОАО «КГЭС».

Общество является коммерческой организацией, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права акционеров по отношению к Обществу.

Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Учредителем общества является администрация г. Канаш.

Общество является правопреемником муниципального предприятия «Канашские городские электрические сети».

Общество является коммерческой организацией, основной целью которого является получение прибыли.

Общество создается с целью осуществления деятельности по эксплуатации Канашских городских электрических сетей, включая прием, передачу и распределение электрической энергии, техническое обслуживание и ремонт указанных сетей.

Общество является сетевой организацией. Основными видами деятельности Общества являются:

- оказание услуг по передаче электрической энергии по электрическим сетям;

- осуществление мероприятий по технологическому присоединению энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям;

- осуществление деятельности по проектированию, строительству и реконструкции электрических сетей и электроустановок потребителей электрической энергии;

Деятельность Общества не ограничивается территорией г. Канаша.

Общество имеет право осуществлять иные виды деятельности, отвечающие целями Общества, не запрещенные законодательством Российской Федерации и Чувашской Республики и не противоречащие Уставу.

Отдельными видами деятельности, перечень которых определяется Федеральными законами, Общество должно заниматься только на основании специальных разрешений (лицензий).

Общество обязано обеспечить:

- оказание услуг по передаче электрической энергии по электрическим сетям;

- осуществление мероприятий по технологическому присоединению энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям;

- осуществление деятельности по проектированию, строительству и реконструкции электрических сетей и электроустановок потребителей электрической энергии;

- использование полученной экономии материальных и финансовых ресурсов в соответствии с установленными нормативными актами;

- благоустройство закрепленных за Обществом территорий, эстетическое содержание фасадов зданий и сооружений Общества и надлежащее рекламное оформление;

- своевременное перечисление предусмотренных действующими законодательством обязательных платежей в бюджеты всех уровней и внебюджетные Фонды;

- выполнение решений, указаний, предписаний органов самоуправления города Канаша, принятых ими в пределах своих полномочий, а также установленных законодательством и нормативно – правовыми актами Российской Федерации и Чувашской Республики.

Общество выполняет государственные мероприятия по мобилизационной подготовке, гражданской обороне и чрезвычайным ситуациям в соответствии с действующим законодательством и иными государственными нормативными актами и актами органов местного самоуправления города Канаш.

Предприятие обеспечивает надлежащее выполнение мероприятий по экологической безопасности и защите окружающей среды.

Основной сферой деятельности предприятия ОАО «КГЭС» является

- оказание услуг по передаче электрической энергии по электрическим сетям;

- осуществление мероприятий по технологическому присоединению энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям;

- осуществление деятельности по проектированию, строительству и реконструкции электрических сетей и электроустановок потребителей электрической энергии;

Деятельность Общества регулируется на основании его Устава и в соответствии выданными лицензиями на виды деятельности. Общество строит свои взаимоотношения с заказчиками на договорных основах и наладило устойчивые позиции в своем регионе благодаря стабильной работе, высоким качеством работ, тесными связями с постоянными заказчиками. Такими заказчиками являются:

- Филиал ОАО «МРСК Волги» - «Чувашэнерго»;

- Администрация г. Канаш;

- предприятия и организации города и района.

ОАО «КГЭС» присуща многопредметная специализация, так как предприятие выполняет различные виды электрических и электромонтажных работ.

По отношению к различным участкам на предприятии ОАО «КГЭС» ориентируется на технологическую специализацию.

Для ОАО «КГЭС» для осуществления основного вида деятельности наиболее важным фактором внешней среды является природный фактор - погодно-климатические условия, так как в зимних условиях существенно увеличиваются возможности осуществления наружных ремонтных работ линий электропередач. Неопределенность в нашем случае характеризуется умеренным уровнем сложности. Угроза со стороны внешней среды наступает при ливнях, шквалистых ветрах, снегопадах, что увеличивает объем незапланированных работ, и также наступает вероятность серьезных разрушений незаконченных работ.

Руководство текущей деятельностью Общества осуществляется

единоличным исполнительным органом - генеральным директором.

К компетенции исполнительного органа относятся все вопросы

руководства текущей деятельностью Общества, за исключением вопросов,

отнесенных к исключительной компетенции общего собрания акционеров и Совета директоров. Исполнительный орган подотчетен Совету директоров и общему собранию акционеров.

Генеральный директор Общества назначается общим собранием акционеров Общества сроком на 1 год. Контракт с Генеральным директором Общества от имени Общества подписывает председатель Совета директоров Общества.

- Генеральный директор:

- без доверенности действует от имени Общества, в том числе представляет его интересы;

- выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

- совершает сделки от имени Общества, в том числе заключает трудовые договоры (контракты), в соответствии с действующим законодательством;

4) издает приказы и дает указания, обязательные для исполнения

всеми работниками Общества, в том числе приказы о приеме на работу,

переводе, увольнении, применении мер поощрения и наложении дисциплинарных взысканий;

- утверждает штаты;

- открывает (закрывает) банковские счета;

- пользуется правом распоряжения средствами, находящимися на

банковских счетах Общества; - организует выполнение решений общего собрания акционеров,

Совета директоров; - подписывает все документы от имени Общества;

- организует бухгалтерский учет в Обществе, обеспечивает свое

временное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых в установленном порядке акционерам и другим заинтересованным лицам; - осуществляет иные полномочия, установленные законодательством Российской Федерации и Чувашской Республики.

Характеристика товарного рынка.

Товар, который предлагает потребителям организация - услуги, а именно электромонтажные и иные профильные работы.

Спрос на товар регулируется потребностью предприятий и организаций региона в проведении данных работ. Спрос на электромонтажные работы Общества платежеспособный и его можно охарактеризовать как нерегулярный, поскольку потребность в данных работах существует непостоянно, в зависимости от качества выполняемых предприятием работ, цен на его услуги, природно-климатических условий и т.д.

Товародвижение и сбыт.

Товарный ассортимент продукции Общества состоит из перечня услуг, которые оно оказывает:

- земляные работы;

- работы по устройству наружных инженерных сетей;

- работы по устройству внутренних инженерных систем;

- работы по возведению несущих и ограждающих конструкций зданий и сооружений;

- работы по защите конструкций и инженерных систем;

- работы по отделке конструкций.

Качество продукции определяется как совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с назначением. По международному стандарту ИСО 8402-86, качество продукции (услуги) – совокупность свойств и характеристик продукции (услуги), которые придают ей способность удовлетворять обусловленные или предполагаемые потребности.

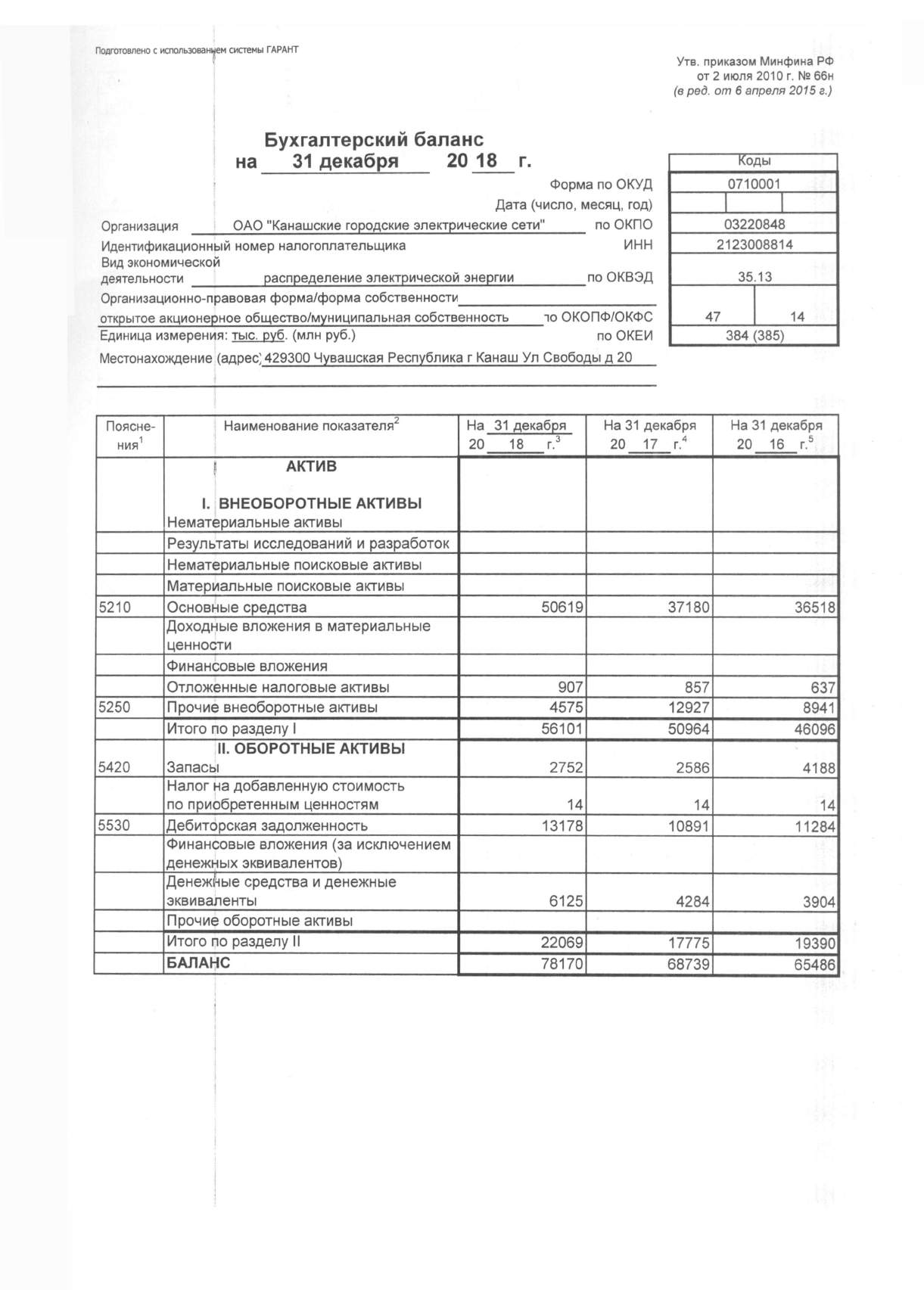

Рассматривая основные показатели хозяйственной деятельности предприятия, можно вывести следующую статистику, отраженную в бухгалтерском балансе предприятия (таблица 1).

Таблица 1 – Бухгалтерский баланс ОАО «Канашские городские электрические сети

Анализ бухгалтерской отчетности показывает, что предприятие работает стабильно, рентабельность предприятия достаточно мала, но не имеет тенденции к уменьшению.

2.2. Анализ управления амортизационной политикой предприятия

На основе амортизационной политики государства каждый хозяйствующий субъект самостоятельно выстраивает собственную амортизационную политику. Она может иметь свои особенности в зависимости от выбранной модели и методов проведения, а также от специфики отрасли и конкретного предприятия.

Нами уже было выяснено в первой главе работы, что амортизация включена в себестоимость изделий, она – неотъемлемая часть фонда обновления производства. Кроме того, от величины амортизационных отчислений зависит налогооблагаемая база предприятия. Экономисты отмечают, что амортизационная политика – явление противоречивое в том отношении, что, с одной стороны, амортизационные отчисления должны планомерно повышаться для своевременной замены основных фондов, с другой стороны, их нужно снижать для того, чтобы не повышать себестоимость продукции и сохранять конкурентоспособность товаров и услуг. Именно поэтому необходимо грамотное проведение амортизационной политики.

«Амортизационная политика на уровне предприятия – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление внеоборотных активов, формирование достаточного уровня амортизационных отчислений и их использование в соответствии с функциональным назначением с целью обеспечения непрерывного процесса воспроизводства с высоким уровнем эффективности» [8,с.142]

Нами уже были рассмотрены модели применения амортизационных отчислений на предприятиях энергетического комплекса. Сложность выбора между линейной и нелинейной методикой расчета заключается в том, что при высоких уровнях инфляции суммы амортизационных отчислений могут не покрывать затрат на воспроизводство основных фондов предприятия.

Прибыль предприятия также зависит от совокупной величины амортизационных отчислений. Уменьшение прибыли предприятия влечет за собой снижение налога на прибыль, что приводит к увеличению собственных ресурсов предприятия. Такую экономию по налогу на прибыль принято называть «налоговым щитом» [8, c.172]

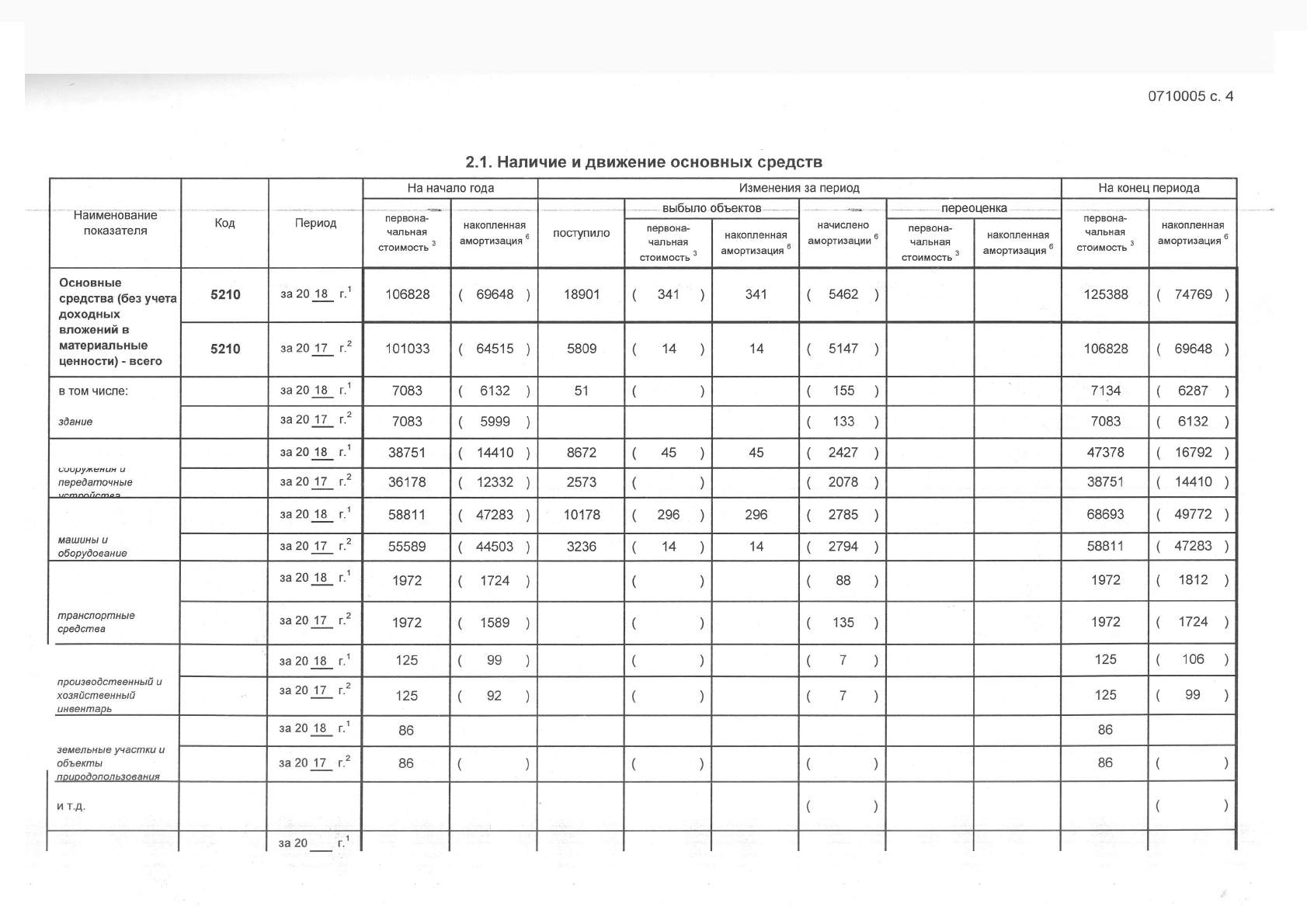

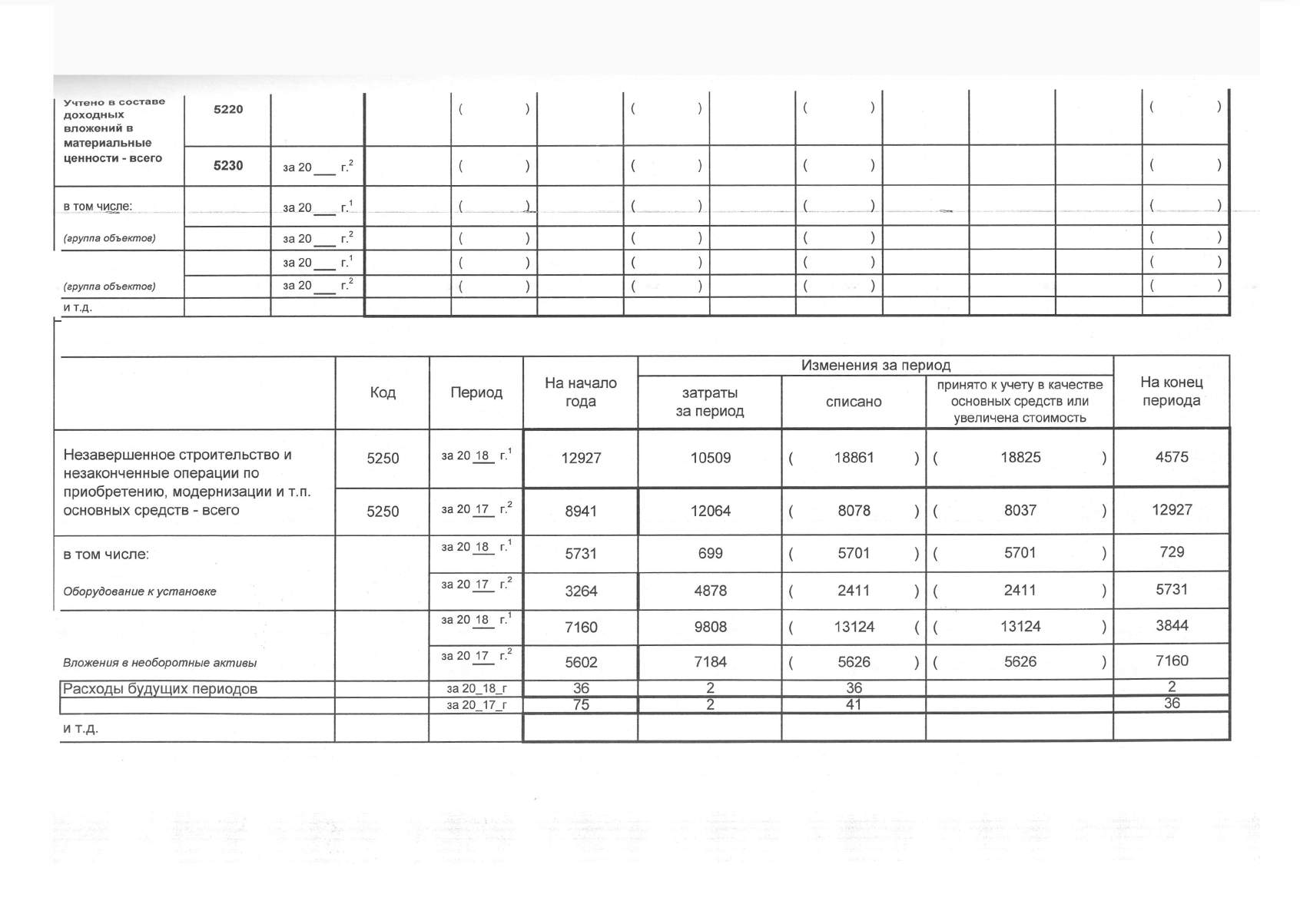

Анализируя годовую отчетность исследуемого предприятия за последние три года (Приложение 1), следует отметить, что доля активной части основных средств в изучаемом периоде составляет в среднем 44%. Коэффициент износа основных средств составляет 53%, что говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60%, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт. Из таблицы видно, что коэффициент износа активной части основных средств опережает рост коэффициента износа всех основных средств. Коэффициент обновления имеет тенденцию к росту и опережает коэффициент выбытия.

Тем не менее, из той же отчетности видно, что на предприятии отсутствуют основные средства с полностью погашенной стоимостью. Это свидетельствует о том, что управление имущественным комплексом предприятия осуществляется удовлетворительно.

Затраты на амортизацию на предприятии за 2017 год составили 5147 тыс.руб, в 2018 году – 5423 тыс. руб. Таким образом, увеличение амортизационных отчислений составило 5, 03%, что не намного превышает официальный уровень инфляции. Доля амортизации в общей части бюджета составляет 6,86%. Общий объем амортизации, накопленной на 31 декабря 2018 года, составил 74769,0 тыс. рублей.

Таким образом, стратегическое управление исследуемой организации направлено на увеличение доли амортизационных отчислений. В конечном итоге это ведет к тому, что снижается себестоимость предоставляемых услуг. С другой стороны, должна проводиться активная политика реновации основных производственных фондов, что не всегда происходит вовремя. Одна из причин такого положения дел заключается в том, что основным акционером предприятия является администрация города. Причина несвоевременного обновления основных фондов предприятия – недостаточное выделение средств из муниципального бюджета, что хорошо видно по состоянию кредиторской задолженности предприятия. По приведенной бухгалтерской отчетности видно, что стоимость основных средств снизилась почти на 40%. То есть это свидетельствует о значительном износе основных фондов. Детальное изучение данной проблемы показало, что износ характерен для зданий и сооружений, находящихся в эксплуатации предприятия, поскольку капитальный ремонт значительной части недвижимого имущества не проводился с момента основания предприятия в 1969 году.

Итак, при рассмотрении деятельности предприятия с позиции стратегического управления оказывается, что увеличение амортизационных отчислений в конечном итоге приводит к снижению себестоимости. Это происходит благодаря тому, что в результате осуществления эффективной амортизационной политики идет процесс обновления активной части производственных фондов, повышается технический уровень производства. Все это создает предпосылки для повышения производительности труда, увеличения выпуска продукции, снижения себестоимости и максимизации прибыли.

2.3. Мероприятия по совершенствованию амортизационной политики ОАО «КГЭС»

Моделирование и применение амортизационной политики – комплексный процесс, требующий всестороннего анализа большого количества факторов производства, в том числе: финансово-экономической политики предприятия, динамики основных фондов, применяемой системы налогообложения, экономического состояния предприятия на текущий момент и в перспективе.

Критериями могут служить несколько показателей: снижение себестоимости, которое приведет к росту рентабельности, снижение налогооблагаемой базы, что приведет к увеличению доли собственных финансовых средств предприятия и увеличению амортизационного фонда. Можно использовать и иные показатели.

Себестоимость находится в прямой зависимости от амортизационных отчислений. Последние относятся к неналогооблагаемым доходам. Понятно, что уменьшение амортизационных отчислений приведет к увеличению налогового бремени.

Моделирование амортизационной политики имеет экономические ограничения. Главным фактором здесь будет выступать прибыль предприятия. Поэтому теоретические возможности амортизационной политики всегда должны опираться на конкретные условия, в которых существует и работает предприятие.

Если рассматривать исследуемое предприятие на предмет влияния внешних факторов и сохранение его конкурентоспособности, следует отметить одну особенность. ОАО «КГЭС» является практически монополистом по предоставлению ряда услуг населению и юридическим лицам. Таким образом, предприятие может диктовать ценовую политику и получать прибыль при любой себестоимости услуг, предоставляемых потребителю. Однако, это тоже имеет свои минусы.

Из проведенного анализа видно, что на предприятии низок процент ввода новых основных производственных фондов. За 2018 год было введено в строй 14 единиц основных производственных фондов.

Для усиления дифференцированного подхода к начислению амортизации и повышению эффективности амортизационной политики следует порекомендовать ОАО «КГЭС» использование метода начисления амортизационных отчислений в зависимости от объема выполняемых работ применительно к группе транспортных средств. Транспортные средства подвержены не такому быстрому моральному износу, как машины и оборудование основного производства, поэтому применение ускоренного метода здесь не совсем целесообразно. Активная политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. Поэтому использование метода начисления амортизационных отчислений применительно к транспортным средствам может смягчить рост себестоимости продукции.

Рассматривая мероприятия по совершенствованию амортизационной политики в ОАО «КГЭС», можно выделить следующие пути.

1. Повышение качества оценки стоимости основных фондов. При этом правильнее будет ориентироваться на рыночные механизмы, то есть определять величину амортизационных отчислений, исходя из сравнительного подхода.

Важное значение при этом будет иметь определение стоимостной оценки основных производственных фондов. Также важно уделять внимание периодической переоценке основных средств для того, чтобы определить восстановительную стоимость и привести ее в соответствие с экономическими реалиями.

- Усиление контроля за целевым использованием амортизационных отчислений.

- Одно из важных направлений совершенствования амортизационной политики – расширение методов начисления амортизационных отчислений. Это позволит регулировать амортизацию различных групп основных фондов и непосредственно влиять на финансовые результаты деятельности предприятия.

Часть из этих задач уже заложены в программу стратегического развития и в инвестиционную программу предприятия. Корреляционный анализ зависимости элементов затрат и амортизационных отчислений показал, что между ними нет какой-либо существенной взаимосвязи. Поэтому изменение суммы амортизационных отчислений не вызывает изменение долей других элементов затрат в составе себестоимости продукции. Предприятие, осуществляющее рациональную амортизационную политику, не будет компенсировать рост себестоимости от увеличения суммы амортизационных отчислений снижением затрат по другим элементам затрат. Тем не менее, за счет изменения пропорциональных соотношений отдельных элементов затрат и себестоимости в целом, при изменении величины амортизационных отчислений изменяется и структура себестоимости продукции.

Для ОАО «КГЭС», важно четко определенные и поставленные на исполнение цели и задачи, поскольку именно хорошо поставленная цель будет влиять на эффективность функционирования предприятия. Это относится к организации в целом, однако, без успешной деятельности всех его подразделений общей цели не достичь.

Данные рекомендации будут способствовать оптимизации амортизационной политики предприятия, заключающейся в сбалансированном бюджете амортизации.

Заключение

Амортизационная политика предприятия представляет собой комплексный многогранный процесс, являющийся составной частью общей экономической политики предприятия. Современная экономическая наука не выработала однозначных определений, касающихся понятий «амортизация» и «амортизационные отчисления», зачастую считая их тождественными.

История развития амортизационной политики на макроуровне показывает, что длительный период времени, относящийся к советской плановой экономике, амортизационная политика носила директивный характер и планировалась на уровне правительства для всех хозяйствующих субъектов государства.

С переходом на рыночную экономику положение изменилось. В настоящее время государство определяет только общие направления развития амортизационной политики, а каждое предприятие решает для себя, какую модель и какие методы оно будет применять в своей деятельности.

Амортизация входит в себестоимость производимой продукции, товаров или услуг и является фондом, служащим для обновления производственных мощностей. От величины амортизационных отчислений зависит налогооблагаемая база предприятий. Немаловажным фактором является то, что амортизация косвенно служит двигателем научно-технического прогресса.

В ходе исследования нами выяснено, что амортизация относится к противоречивым экономическим категориям, в том отношении, что амортизационные отчисления необходимо увеличивать для формирования фондов обновления основных средств, но, с другой стороны, их необходимо уменьшать для снижения себестоимости продукции. Именно поэтому необходимо проводить сбалансированную амортизационную политику.

Наше исследование было проведено на энергопредприятии ОАО «Канашские городские электрические сети». В ходе работы определены основные экономические показатели предприятия за 2016-2018 годы, проведен их анализ. Он показал, что предприятие работает стабильно. Оценка амортизации, представленная в бухгалтерской годовой отчетности показала, что величина амортизационных отчислений, накопленная на конец 2018 года, составляет более 74 млн. рублей. Выявлено, что обновление основных производственных фондов происходит медленно. Это связано с организационно-правовой формой деятельности.

Для совершенствования амортизационной политики предложен ряд мероприятий, направленных на усиление контроля на переоценкой средств производства, использованием амортизационных отчислений по назначению, ряд других мер, которые позволят достичь финансовых результатов и приведут к модернизации основных производственных фондов предприятия.

Список использованных источников

- Распоряжение Правительства РФ от 13 ноября 2009 г. № 1715-р об утверждении Энергетической стратегии России до 2030 года [Электронный ресурс] – Режим доступа - https://www.garant.ru/products/ipo/prime/doc/96681/ - свободный, дата обращения 07.11.2019.

- Агафонова М.С., Миронова Н.В. Амортизация и норма амортизации /М.С.Агафонова, Н.В.Миронова // Современные наукоемкие технологии. -2014. - № 7-2. - С. 130.

- Астахов В.П. Бухгалтерский (финансовый) учет. В 2-х т. Бухгалтерский (финансовый) учет / В.П. Астахов. – М.: Юрайт. – 922 с.

- Бабенко М.А. Совершенствование инструментов управления финансовыми ресурсами организации / М.А. Бабенко, А.В. Савцова. – Ставрополь: СКФУ, 2015. – 295 с.

- Бакаев А.С. Некоторые вопросы учета основных средств // Бухгалтерский учет. – 2002. - №3.

- Баскакова О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. – М.: «Дашков и К°», 2018. – 370 с.

- Бояркина Н.В., Шукаева А.В. Особенности начисления амортизации по российским и международным стандартам / Н.В.Бояркина, А.В. Шукаева //Экономическая безопасность: правовые, экономические, экологические аспекты Сборник научных трудов Международной научно-практической конференции. В 2-х томах. - 2017. - С. 89-93.

- Веретенникова И.И. Амортизация и амортизационная политика. – М.: Финансы и статистика, 2014. – 214 с.

- Высочайше утвержденное 8 июня 1898 г. мнение государственного совета. Ст. 964. Об утверждении положения о государственном промысловом налоге [Текст]: перепечатано из собрания узаконений и распоряжений Правительства за 1898 год № 76 : издание неофициальное [Электронный ресурс]. Режим доступа - https://search.rsl.ru/ru/record/01008767517 - свободный, дата обращения 07.11.2019.

- Гармаева Е.М. Управление процессом воспроизводства основных производственных фондов на предприятиях электроэнергетики // Вестник Белгородского университета потребительской кооперации. – 2008. - №1. – С. 295.

- Ермишина А.В. Экономика фирмы / А.В. Ермишина. – Р-н-Д: Изд-во Южного федерального университета, 2018. – 357 с.

- Кадушин А.И., Михайлова Н.Б. Оценка влияния способов амортизации основных фондов на рационализацию денежных потоков производственной компании [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/management/depreciation.shtml - свободный, дата обращения 07.11.2019.

- Камышанов П.И., Барсукова И.В., Густяков И.М. Бухгалтерский учет: отечественная система и международные стандарты. – М.: ИД ФБК-Пресс, 2002. – 320 с.

- Капырина А.Д., Ершова Н.Б. Проблемы выбора способа начисления амортизации основных средств на предприятиях /А.Д.Капырина, Н.Б.Ершова //Universum: экономика и юриспруденция. - 2017. - № 1 (34). - С. 4-9.

- Костюкова Е.И., Ельчанинова О.В., Тунин С.А. Бухгалтеркий учет и анализ./ Е.И. Костюкова, О.В. Ельчанинова, С.А. Тунин. – М.: КноРус, 2017. – 416 с.

- Кружкова И.И. Историческая трактовка понятия амортизации и влияние амортизации на инвестиционный капитал экономического субъекта /И.И. Кружкова //Проблемы экономики. - 2016. - № 1 (71). - С. 65-66.

- Попадюк Т.Г. Экономика фирмы (организации, предприятия) / Под ред. В.Я. Горфинкеля. – М.: Вузовский учебник, 2018.- 296 с.

- Самылина Ю.Н. Учет амортизации основных средств: научный и практический подходы /Ю.Н.Самылина //Вестник Тверского государственного университета. Серия: Экономика и управление. - 2017. -№ 1. - С. 110-115.

- Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия) / И.В. Сергеев, И.И. Веретенникова. – М.: Юрайт, 2017. – 511 с.

- Тунин Г.А. Основной капитал и инвестиционная политика: Учеб. пособие для вузов. – М.: ПРИОР, 2001. – 205 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. – М.: НИЦ ИНФРА-М, 2016. – 208 с.

- Чернопятов А.М. Управление затратами / А.М. Чернопятов. –– М.; Берлин: Директ-Медиа, 2018. – 235 с.

Приложения

Показатели движения основных средств ОАО «КГЭС»

- Субъективная сторона правонарушения. Форма вины (Определение субъективной стороны правонарушения)

- Основы работы с операционной системой Windows 7 (История ОС семейства Windows)

- Применение процессного подхода для оптимизации бизнес-процессов (Обзор программных продуктов для организации процессного подхода оптимизации бизнес-процессов)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации)(Понятие конкурентоспособности предприятия)

- Понятие менеджмента. Менеджер и предприниматель (Этапы становления менеджмента)

- Управление конфликтными ситуациями (Конфликт и виды трудовых споров)

- Субъективная сторона правонарушения. Форма вины (Неосторожность)

- Понятие и виды наследования (Общие положения наследственного права РФ)

- Управление поведением в конфликтных ситуациях (Теория определения конфликтов)

- Особенности и примеры использования массивов при разработке программ (Основные понятия)

- Особенности и примеры использования массивов при использовании программ (Основные структуры алгоритмов. Понятие о циклических алгоритмах)

- Управление поведением в конфликтных ситуациях ( АНАЛИЗ УПРАВЛЕНИЯ КОНФЛИКТАМИ В ФИРМЕ «КВАДРАТ» И ПУТИ УЛУЧШЕНИЯ ПСИХОЛОГИЧЕСКОГО КЛИМАТА)