«Анализ эффективности управления проектом»

Содержание:

ВВЕДЕНИЕ

В современных условиях развития российской экономики управление инвестиционной деятельностью организации становится неотъемлемым звеном структуры общественного воспроизводственного процесса, без которого невозможно обеспечить успешное социально-экономическое развитие общества и рост эффективности производства.

Для успешного развития экономики основная часть инвестиционных вложений должна направляться в реальный сектор экономики, как наиболее долгосрочный и менее рисковый вид использования денежных средств организации.

Чтобы обеспечить повышение рыночной стоимости организации, необходимо внедрять инновации для повышения качества продукции, обновления ассортимента и создавать условия для роста собственных источников финансирования инвестиционной деятельности.

В современной экономике такие преобразования для всех фирм являются необходимым условием для укрепления и сохранения позиций на рынке-это, без сомнения. Все это и предопределяет актуальность данного исследования.

Целью курсовой работы является изучение управления инвестиционным проектом на предприятия.

Объект исследования – ОАО «Вологодский вагоноремонтный завод».

Предмет исследования – инвестиционная деятельность предприятия.

В соответствии с целью работы в ходе ее решаются следующие задачи:

- отразить основные теоретические аспекты инвестиционной деятельности на предприятии;

- оценить управление инвестиционной деятельности ОАО «Вологодский вагоноремонтный завод»;

- рассмотреть управление инвестиционным проектом в ОАО «Вологодский вагоноремонтный завод».

При написании работы использованы методы: системный подход, логический анализ, метод классификации, аналогии, горизонтальный и вертикальный анализ, статистический, графический и др.

Теоретической основой написания работы выступили нормативно-правовые документы по теме исследования, труды, монографии, статьи из специальных периодических изданий ведущих специалистов в исследуемой области, учебники и учебные пособия по инвестициям и инвестиционной деятельности.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы и придложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЙ

1.1 Понятие инвестиционной деятельности предприятия

Термин «инвестиции» имеет несколько значений, приводим их определения из учебного пособия [2]:

1) это процесс использования материальных, трудовых и финансовых ресурсов, направляемых на увеличение капитала, расширение, модернизацию и техническое перевооружение производства;

2) это «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли и достижения иного полезного эффекта» (в соответствии с законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ) [1];

3) это любой инструмент, в который можно поместить деньги, рассчитывая сохранить или приумножить их стоимость и обеспечить положительную величину дохода.

Это связано в первую очередь с перераспределением финансовых потоков в пользу предприятий, поэтому возросла и роль инвестиционной деятельности организаций.

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта [1].

Исходной предпосылкой реализации инвестиционной деятельности организации являются инвестиционная политика и общая стратегия предприятия. По отношению к ней инвестиционная политика предприятия носит подчиненный характер и должна быть согласована с ней по целям и этапам реализации [6].

Процесс управления инвестиционной деятельностью организации является сложным творческим процессом, так как она базируется на прогнозировании конъюнктуры инвестиционного рынка [20]. Нельзя создать идеальную политику предприятия, поскольку все время происходят изменения условий внешней среды.

Поэтому предприятия должны своевременно реагировать на эти меняющиеся внешние условия и учитывать их при разработке инвестиционной политики.

1.2 Управление инвестиционной деятельностью и проблемы

К этапам формирования инвестиционной политики предприятия относятся [2]:

1 этап: формирование направлений инвестиционной деятельности предприятия в соответствии со стратегией его развития. На этом этапе определяются цели и задачи инвестиционной деятельности предприятия по отдельным этапам предстоящего периода; соотношение основных форм инвестирования; отраслевая и региональная направленность инвестиционной деятельности.

2 этап: анализ и оценка условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. На этом этапе исследуется инвестиционный климат в стране, в регионе и в отрасли; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных сегментов.

3 этап: поиск объектов инвестирования в соответствии с направлениями инвестиционной деятельности предприятия. На этом этапе проводится оценка предложений на инвестиционном рынке; отбор инвестиционных проектов и финансовых инструментов; экспертиза отобранных объектов инвестирования.

В связи с анализом рынка продукции предприятия определяется необходимость рекламы, ее вид, направление и масштаб осуществления.

4 этап: обеспечение высокой эффективности инвестиций. На этом этапе анализируется экономическая эффективность отобранных на 3 этапе объектов инвестирования; затем объекты ранжируются по критерию их эффективности; выбираются те объекты, которые дают наибольшую эффективность.

5 этап: минимизация уровня рисков, связанных с инвестиционной деятельностью. На этом этапе определяются и оцениваются все риски, которые присущи выбранным объектам инвестирования; по результатам оценки проводится ранжирование объектов инвестирования по уровню инвестиционного риска; выбираются те объекты, которые имеют минимальный инвестиционный риск; составляется прогноз влияния инвестиционных рисков на доходность, платежеспособность и финансовую устойчивость предприятия [9].

6 этап: обеспечение ликвидности инвестиций. На этом этапе проводится оценка ликвидности инвестиций по каждому объекту инвестирования; по результатам оценки проводится ранжирование отдельных инвестиционных проектов и финансовых инструментов инвестирования по критерию их ликвидности; для реализации отбираются те объекты инвестирования, которые имеют наибольший уровень ликвидности.

7 этап: определение объема инвестиционных ресурсов и оптимизация структуры их источников. На этом этапе определяется общая потребность в инвестиционных ресурсах; возможность формирования этих ресурсов за счет собственных средств и целесообразность привлечения заемных средств; рациональное соотношение собственных и заемных источников финансирования по предстоящим платежам [14].

8 этап: формирование и оценка инвестиционного портфеля предприятия. На этом этапе производится формирование совокупного инвестиционного портфеля предприятия (портфеля реальных или финансовых инвестиций); оценка этого портфеля по уровню доходности, риска и ликвидности; рассмотрение инвестиционной программы предприятия как сформированного инвестиционного портфеля. 9 этап: реализация инвестиционных программ предприятия. На этом этапе обеспечивается ускоренная реализация выбранных инвестиционных программ.

Бизнес-план необходим инвестору для обоснования эффективности вложения капитала, предпринимателю – для выработки программы действия и руководства в процессе реализации проекта, государственным органам – для регулирования и контроля финансовых взаимоотношений [17].

Он необходим для выбора возможных вариантов вложения капитала в операции с реальными активами.

Таким образом, управление инвестиционной деятельностью организации связано с выбором направлений вложения капитала, разработки, поиска источников финансирования и оценки эффективности бизнес-плана инвестиционного проекта.

1.3 Проблемы управления инвестиционной деятельностью предприятия

В наиболее общем виде под управлением инвестиционной деятельностью предприятия предполагается формирование единой системы управления инвестициями, позволяющей достичь стратегические цели инвестирования.

Управление инвестиционной деятельностью происходит под влиянием внутренних и внешних факторов, определяющих последовательность реализации различных мероприятий [21]. Так, внешние факторы связаны с различными государственными и интеграционными процессами, отраслевыми особенностями ведения хозяйствования и т.д.

Внутренние факторы могут быть определены через квалификацию персонала, качеством общего управления организацией, уровнем деловой активности, качеством маркетинговой деятельности и т.д. [31, 26 с.]

Описанная выше классификация внутренних и внешний факторов, влияющих на управление инвестиционной деятельностью предприятия, является, на наш взгляд наиболее общей, но включает в себя наиболее важные группы факторов.

Главной целью управления инвестициями на современных предприятиях является формирования наиболее эффективного портфеля проектов, позволяющих обеспечить рост и развитие предприятия, а также увеличение рыночной стоимости и прибыли собственников бизнеса [33, 150 с.]

При организации инвестиционной деятельности предприятия необходимо обеспечить мобилизацию всех элементов управления предприятием.

В связи с этим особую актуальность приобретают вопросы информационного обеспечения процесса управления инвестициями. Информация, необходимая для качественного управления инвестициями должна формироваться своевременно, в полном объеме и содержать описание внутренних и внешних факторов, влияющих на организацию.

Управление инвестиционной деятельностью предприятия связано со специфическими функциями [7].

Чаще всего при оценке инвестиционной деятельности возникают следующие проблемы:

- Несоответствие внешним условиям. Несоответствие прогнозируемым на период реализации инвестиционных мероприятий макроэкономическим процессам и условиям; несоответствие прибыльности среднерыночной доходности рынка, средний процентной ставке; несоответствие запланированных объемов продаж емкости соответствующего местного рынка; недостаточное внимание инфляции при планировании ресурсного обеспечения, издержек производства; несоответствие договорных отношений между участниками их юридическим статусам и правам собственности; поверхностное обработки договоров инвестора с участниками инвестиций [16].

- Внутренние противоречия. Несоответствие доходов потребностям в средствах, в частности для погашения займов; несогласованность сроков возврата кредита и периода окупаемости инвестиций; недооценка величины расходов, связанных с эксплуатацией (ремонты и отладки) оборудования; недооценка потребности в условно постоянных расходах и не умение соблюдать запланированного сметы; недостаточность опыта и квалификации персонала, в частности менеджеров.

- Несовершенная организация управления. Неумение создать эффективно действующую систему мотивации персонала; неумение высших руководителей отслеживать процесс реализации инвестиций; неудачный подбор персонала, несовместимость людей для работы в одной команде; отсутствие налаженного оперативного мониторинга; отсутствие оперативной системы информирования, подготовки решений и их принятия [27].

- Недостатки планирования. Недостаточный учет инфляционных процессов и ошибки в прогнозировании ценовой ситуации на рынке продукции для него; слишком оптимистичный выбор ставки, приведение будущих денежных потоков к современным условиям; пропуск какого-то фактора, постепенно превращается в значительный фактор риска; ошибки в оценке перспектив рынка и выборе маркетинговой стратегии; ошибки в прогнозировании динамики деловой активности в экономике страны.

ГЛАВА 2. УПРАВЛЕНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ОАО «ВВРЗ»

2.1 Организационно-экономическая характеристика ОАО «ВВРЗ»

Объектом исследования в работе выступает крупнейшее промышленное предприятие по ремонту железнодорожного транспорта города Вологды ОАО «Вологодский вагоноремонтный завод».

В 1962 году завод перешел на ремонт пассажирских вагонов, стал выпускать запасные части для ж/д транспорта, а уже с 1968 года прекращает ремонт паровозов и перестраивается на ремонт служебно-технических вагонов. На основании Постановления Совета Министров РСФСР от 22 сентября 1976 года ВПВРЗ переименовывается в вагоноремонтный завод имени М.И. Калинина. В связи с образованием ОАО «РЖД» Вологодский вагоноремонтный завод с 1 октября 2003 года является его филиалом.

С 1 июля 2007 года, согласно приказа № 78 от 13.06.2007 г., филиал ОАО «РЖД» – Вологодский вагоноремонтный завод прекращает свою хозяйственную деятельность. В соответствии с договором о создании Открытого акционерного общества №110 от 15 марта 2007 года, ГК Российской Федерации, ФЗ «Об акционерных обществах» было создано Открытое акционерное общество «Вологодский вагоноремонтный завод».

В рамках расширения производства и максимальной загрузки мощностей ОАО «Вологодский вагоноремонтный завод» планирует получить разрешение на проведение капитально-восстановительного ремонта грузовых вагонов.

Организационная структура ОАО «Вологодский вагоноремонтный завод» построена на линейно-функциональном принципе. Руководство Обществом осуществляется единоличным исполнительным органом – генеральным директором, который подотчетен Общему собранию акционеров и совету директоров. Он без доверенности действует от имени Общества, в том числе, с учетом ограничений, предусмотренных законодательством Российской Федерации, Уставом ОАО «Вологодский вагоноремонтный завод» и решениями совета директоров. В приложении представлена организационная структура предприятия ОАО «Вологодский вагоноремонтный завод на 31 декабря 2017 года.

В информационной таблице 2.1 представлены основные технико-экономические показатели деятельности ОАО «Вологодский вагоноремонтный завод» за 2017-2019 годы.

Таблица 2.1 – Основные технико-экономические показатели ОАО «Вологодский вагоноремонтный завод» за 2017-2019 гг

|

Показатель |

2017 г. |

2018 |

2019 |

|

1 |

2 |

3 |

4 |

|

Выручка от реализации продукции, тыс. руб. |

747147 |

679199 |

764557 |

|

Себестоимость продукции, тыс. руб. |

667621 |

647352 |

718799 |

|

Среднесписочная численность персонала, чел. |

500 |

500 |

491 |

|

в том числе рабочих |

376 |

376 |

370 |

|

АУП |

60 |

59 |

58 |

|

Среднемесячная заработная плата персонала, руб./чел. |

30164 |

24480 |

25120 |

|

в том числе рабочих |

34096 |

31686 |

32142 |

|

АУП |

68156 |

66146 |

65412 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

646271 |

695196 |

681946 |

|

Прибыль от продаж, тыс. руб. |

77271 |

22182 |

45758 |

|

Балансовая прибыль, тыс.руб. |

56798 |

9198 |

19987 |

|

Чистая прибыль, тыс. руб. |

41280 |

5184 |

11259 |

|

Рентабельность продаж, % |

10,34 |

3,27 |

5,98 |

Предприятие находится в центральной части Вологды и занимает территорию 36,7 га. Вологда расположена в центре Северо-Западного федерального округа России, ее называют воротами Европейского севера, поэтому ОАО «Вологодский вагоноремонтный завод» занимает выгодное географическое положение, что является главным конкурентным преимуществом при сбыте продукции, (работ, услуг) на рынках.

Заводы активно работают с ОАО «Российские железные дороги», считая его основным потребителем, поэтому составляют серьезную конкуренцию российским заводам, и ОАО «Вологодский вагоноремонтный завод» в том числе.

Анализ инвестиционной деятельности ОАО «ВВРЗ»

Основными задачами анализа инвестиционной деятельности предприятия являются:

определение изменений инвестиций по их видам, за год и более длительный период, т. е. расчет тенденций изменения вложенных и привлеченных средств в хозяйство предприятия; определение структуры инвестиций по их видам. Это дает возможность определить, какой вид инвестиций предпочитают в данном хозяйстве;

тенденция изменения инвестиций рассчитывается путем исчисления отклонения и темпа изменения по сравнению с прошлым годом и за несколько лет по их видам: инвестиции в ценные бумаги; инвестиции в дочерние предприятия; инвестиции в совместные предприятия;

динамика привлеченных инвестиций определяется как разница между фактической суммой и удельного веса (структуры), по следующим их видам: выпущенные акции; долгосрочные обязательства; краткосрочные займы и кредиты [3. с. 14].

Для определения состояния инвестиционной деятельности предприятия за отчетный период нужно на основе данных финансовой отчетности предприятия составить следующую таблицу 2.2.

Таблица 2.2 - Данные об инвестиционной деятельности ОАО «ВВРЗ» за 2019

|

Показатели |

2018 г |

2019 г |

Отклонение |

|||

|

сумма |

уд. вес |

сумма |

уд. вес |

сумма |

уд. вес |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Инвестиционная деятельность Инвестиции в ценные бумаги |

26 |

6,0 |

31 |

7,6 |

5 |

1,6 |

|

Инвестиции в дочерние предприятия |

39 |

9,0 |

57 |

13,9 |

18 |

4,9 |

|

Займы, на срок более 12 месяцев |

15 |

3,6 |

18 |

4,4 |

3 |

0,8 |

|

Итого долгосрочные инвестиции |

80 |

18,6 |

106 |

25,9 |

26 |

17,3 |

|

Краткосрочные инвестиции |

351 |

81,4 |

304 |

74,1 |

- 47 |

- 7,3 |

|

Всего инвестиции |

431 |

100 |

410 |

100 |

- 21 |

- |

|

Привлеченные инвестиции |

11211 |

57,7 |

13340 |

59,3 |

2129 |

1,6 |

|

Долгосрочные обязательства |

95 |

0,5 |

105 |

0,5 |

10 |

- |

|

Краткосрочные займы и кредиты |

8117 |

41,8 |

9044 |

40,2 |

927 |

- 1,6 |

|

Всего привлеченных инвестиций |

19423 |

100 |

22489 |

100 |

3066 |

|

На основании таблицы 2.2 определяются размеры инвестиций в другие организации и собственное хозяйство по их видам, а также их структура и изменение за отчетный период.

Произведенные расчеты показывают: сумма инвестиций по ОАО «ВВРЗ» на 1 января 2018 г. составила 410,0 тыс. руб., из них долгосрочных - 106,0 тыс. руб., а краткосрочных - 304,0 тыс. руб. За отчетный период сумма инвестиций сократилась на 21,0 тыс. руб. Это сокращение произошло за счет уменьшения краткосрочных вложений. Привлеченные инвестиции на 1 января 2018 г. составили 22489,0 тыс. руб. и увеличились за год на 3066,0 тыс. руб. Основную сумму привлеченных инвестиций составляют выпуск и реализация акций (13340,0 тыс. руб.). За год они также воз - росли на 2129,0 тыс. руб.

Краткосрочные займы и кредиты составляют - 9044,0 тыс. руб. и возросли за год на 927,0 тыс. руб. Долгосрочные обязательства составляют незначительную сумму и в общей сумме привлеченных средств, всего 0,5 % .

Для анализа на основе данных финансовой отчетности предприятия рекомендуется составить следующую таблицу (таблица 2.3).

Таблица 2.3 - Доходы, поступления и выплаты от инвестиционной деятельности ОАО «ВВРЗ»

|

Показатели |

2018 г. |

2019 г. |

Отклонение |

|||

|

сумма |

уд. вес |

сумма |

уд. вес |

сумма |

уд. вес |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Доходы от инвестиционной деятельности Дивиденты, полученные от дочерних и ассоциированных предприятий |

3,5 |

41,2 |

2,9 |

42,0 |

- 0,6 |

0,8 |

|

Проценты полученные |

5,0 |

58,8 |

4,0 |

58,0 |

- 1,0 |

- 0,8 |

|

Итого доходов |

8,5 |

100 |

6,9 |

100 |

- 1,6 |

100 |

|

Расходы от инвестиционной деятельности Проценты уплаченные |

1230 |

43,7 |

1190 |

42,8 |

- 40 |

- 0,9 |

|

Дивиденты выплаченные |

1585 |

56,3 |

1590 |

57,2 |

5 |

0,9 |

|

Итого расходов |

2815 |

100 |

2780 |

100 |

- 35 |

- |

|

Поступления от инвестиций Поступления от выпуска акций на капитал |

1500 |

61,2 |

2129 |

49,2 |

629 |

- 12 |

|

Поступления долгосрочных и краткосрочных кредитов и займов (ссуд) |

950 |

38,8 |

2200 |

50,8 |

1250 |

12 |

|

Итого поступлений |

2450 |

100 |

4329 |

100 |

1879 |

- |

На основании данных таблицы 2.3 делаются выводы о доходах, расходах, поступлении и выплатах от инвестиционной деятельности, их структуре и изменениях по ним за анализируемый период. Произведенные расчеты в таблице 2 показывают, что руководство

ОАО «ВВРЗ» в последние годы проводит работу по увеличению активов за счет привлечения инвестиций путем выпуска и реализации акций, долгосрочных и краткосрочных займов и кредитов. В отчетном году организацией выпущено и реализовано акций на сумму 2129 тыс. руб., а в прошлом году - на 1500 тыс. руб. Привлечено долгосрочных и краткосрочных займов и кредитов в 2018 г. на сумму 950 тыс. руб., а в 2019 г. - на 2200 тыс. руб. Из данных таблицы 2.3 также видно, что приток инвестиций имеет тенденцию роста, их сумма значительно выше, чем вложения средств в инвестиции. В отчетном году долгосрочные и краткосрочные вложения составили всего 376 тыс. руб.

В соответствии с этим организация имеет незначительную сумму доходов от инвестиций и большие расходы по уплате дивидендов и процентов. Так, в 2019 г. доходы от дивидендов составили всего 2,9 тыс. руб., а полученные проценты -4,0 тыс. руб., тогда как расходы по выплате дивидендов - 1590 тыс. руб., а по выплате процентов -1100 тыс. руб.

Целью предпринимателей и менеджеров организаций является принятие таких управленческих решений, которые бы способствовали привлечению наиболее выгодных для них инвестиций, а также вложение средств в эффективные инвестиции.

2.3 Анализ управления инвестиционными проектами в ОАО «ВВРЗ»

Ситуация с модернизированием производства усугубляется тем, что в ОАО «ВВРЗ» отсутствуют фактические условия, источники и стимулы инвестиционной деятельности. Одновременно фактор убыточности предприятия, низкого качества и конкурентоспособности продукции и услуг заложена в отсталости производства, его высокой затратности. Все это ведет к потере рынков сбыта продукции - не только внешних, но и внутреннего [12].

Стратегическими целями управления инвестиционными процессами являются «улучшение финансово-производственных результатов, повышение стоимости бизнеса, конкурентоспособность и лидерство на рынке, защита капитала от инфляции и других рисков, устойчивый рост бизнеса, повышение имиджа организации и др.» [5, 65].

Компании часто разрабатывают свой подход к управлению инвестиционными проектами. В начале инвестиционной деятельности структура управления инвестициями функциональная, состоящая из специализированных подразделений и штатных специалистов (занимающихся кадровыми, юридическими и другими вопросами). На этом фоне создается совместный инвестиционный центр, который занимается разработкой и осуществляет согласованную координацию реализации проектов с другими центрами управления (например, финансовой или промышленной деятельностью).

К основному управленческому персоналу, наделенному полномочиями и ответственностью за осуществление капиталовложений и управление инвестиционной деятельностью АО «ВРРЗ», относятся:

генеральный директор завода,

заместитель генерального директора – главный инженер,

заместитель генерального директора по экономике и финансам – директор департамента,

начальник планово-экономического отдела,

начальник отдела развития и научных разработок,

руководитель бюро внедрения техники и перспективной технологии.

Отдел планирования и экономики разрабатывает ежегодные и ежемесячные планы, осваивает инвестиционные денежные фонды организации, контролирует их выполнение, определяет способ устранения недостатков, организует и разрабатывает внутризаводское планирование инвестиционной деятельности, разрабатывает механизмы повышения мотивации экономического стимулирования образовательных фондов для обеспечения участия персонала, развития процессов, новых инвестиционных проектов АО «ВВРЗ».

Низкая инвестиционная активность связана с двумя факторами:

- отсутствием средств, направляемых на инвестирование производства;

- невосприимчивостью предприятий к нововведениям, (инновациям).

Наиболее частым объектом вложений выступает реальное инвестирование в основной капитал.

Одним из главных источников финансирования обновления основных фондов в ОАО «ВВРЗ» являются амортизационные отчисления (амортизационный фонд). Следовательно важнейшим условием активизации инвестиционной деятельности является совершенствование амортизационной политики, под которой понимается совершенствование нормативов и методов начисления амортизации, системы переоценки (оценки) основных фондов, обеспечение сохранности и целевого использования амортизационных отчислений. Вторая проблема, определяющая инвестиционную активность - это обеспечение восприимчивости к нововведениям.

В современных экономических условиях России результаты эффективности капитальных вложений любого предприятия будут оценены неверно, в случае если рассчитать их без учета инфляции и риска. Итак, основными факторами, влияющими на эффективность инвестиций в современных экономических условиях России, являются инфляция и риск.

Поэтому проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания. Необходимо отметить, что инвестиционная деятельность в современных рыночных условиях тесно связана с умением разработать эффективный инвестиционный план и умением его реализовать.

ГЛАВА 3. УПРАВЛЕНИЕ ИНВЕСТИЦИОННЫМ ПРОЕКТОМ В ОАО «ВОЛОГОДСКИЙ ВРЗ»

3.1 Разработка основных направлений проекта ОАО «Вологодский ВРЗ»

Рассмотрим результаты деятельности АО «ВВРЗ» и пути совершенствования структуры управления инвестиционными проектами.

За анализируемый период завершены (освоены) проекты на сумму 879 579 тыс. руб., куда вошли: - инвестиции на модернизации горизонтально-расточного станка линии РС-4; - капиталовложения на модернизацию печи дуговой плавильной с НАС № 20-05460; - приобретение магнита и спектрофотометра; - приобретение аппарата инверторного MIG/MAG; - приобретение сварочного аппарата «Вулкан»; - приобретение полуавтомата конвертерного типа Скат; - инвестирование в модернизацию манипулятора ковочного; - приобретение автомобильного КПП; - работы по капитальному ремонту зданий цеха №1 и цеха №5; - модернизация серверного оборудования.

В качестве одного из направлений совершенствования инвестиционной деятельности ОАО «Вологодский ВРЗ» предлагается провести техническое перевооружение колесного цеха на основе внедрения передовой техники:

- домкрат ПЭД-35 (замена старого полностью самортизированного оборудования новым более прогрессивным). Передвижной электродомкрат ПЭД-35 предназначен для подъема, вывешивания и закрепления любого груза массой до 35 тонн при всех видах монтажных и такелажных работ. Применяется для подъема всех типов железнодорожных вагонов в порожнем и груженном состоянии.

- портативный электромагнит МЭД-120 (замена старого полностью самортизированного оборудования новым более прогрессивным). Малогабаритный портативный электромагнит МЭД-120 (рисунок 3.2) предназначен для магнито-порошкового контроля деталей из ферромагнитных материалов, в т.ч. деталей сложной формы, а также труднодоступных участков крупногабаритных деталей в условиях депо и ремонтных предприятий ПАО «РЖД». Электромагнит может применяться для контроля таких деталей, как сварные швы и кронштейны рам, балок и других деталей тележек, зев и хвостовик корпуса автосцепки, внутренние поверхности переходных зон тягового хомута, валы, оси, тяги, детали удлинённой формы, крестовины, ступицы, фланцы, головки шатунов, шлицевые поводки и других деталей сложной формы. Также электромагнит может использоваться для вторичного контроля отдельных зон таких деталей, как диски и центры колёс, гребни и боковые поверхности бандажей, а также других деталей, в которых предполагается наличие трещины по показаниям вихретокового дефектоскопа или визуального осмотра.

- вихретоковый дефектоскоп ВД-213.3 (замена старого полностью самортизированного оборудования новым более современным). Вихретоковый дефектоскоп ВД-213.3 предназначен для выявления поверхностных дефектов в деталях из ферромагнитных и цветных металлов. Наличие у дефектоскопа вращающегося вихретокового преобразователя (ВП) исключает возникновение ложных срабатываний индикаторов дефекта, вызванных отрывами и наклонами ВП относительно контролируемой поверхности.

Существенным приоритетным направлением деятельности ОАО «Вологодский ВРЗ» считается стратегия в области повышения объемов производства по ремонту грузового и пассажирского подвижного состава для частных собственников подвижного состава.

Одной из главных задачей ОАО «Вологодский ВРЗ» будет повышение объема и модельного ряда ремонтируемых грузовых вагонов как для ДЗО «РЖД», так и для других владельцев грузового подвижного состава, а также сохранение уже достигнутых позиций на рынке ремонта грузовых вагонов.

Исходя из поставленных задач и их последующих решений, мы предлагаем рассмотреть возможный вариант повышения эффективности производства ОАО «Вологодский вагоремонтный завод» – развитие технологии ремонта колесных комплектов.

Одним из видов деятельности ОАО «Вологодский вагоноремонтный завод» является ремонт и формирование колесных пар. Колесная пара представляет собой часть вагона, несущую на себе его массу. На рисунке 3.1 представлена схема колесной пары.

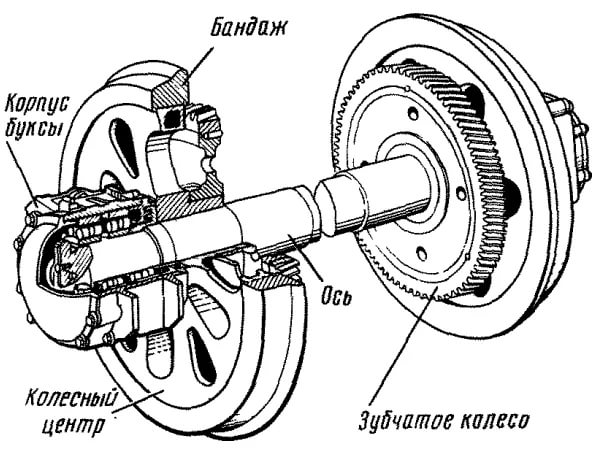

Рисунок 3.1 – Схема колесной пары

При ремонте без смены элементов производят работы по устранению износа бандажей и шеек осей – обточку и перетяжку бандажей, обточку, накатку и шлифовку шеек и сварочные работы без распрессовки элементов. Ремонт со сменой элементов предусматривает замену осей, колесных центров, бандажей, зубчатых колес, перепрессовку ослабших колесных центров, зубчатых колес и освидетельствоввание колесных пар с выпрессовкой оси. Для ремонта колесные пары выкатывают из-под тепловоза.

Для выполнения токарных работ по ремонту профилей бандажей колесных пар вагонов, тепловозов, электровозов и мотор-вагонных секций с шириной колеи 1435-1676 мм (диаметр по кругу катания 700-1250 мм) в ОАО «Вологодский ВРЗ» используют колесотокарные станки марки 1836М.10 производства ОАО «Краматорский завод тяжелого станкостроения (КЗТС)», произведенные в1991 году (рисунок 3.2).

Рисунок 3.2 − Колесотокарный станок типа 1836М.10

На данный момент на предприятии используются три станка этой модели. Для этого предлагается приобрести новое оборудование, а именно портальный колесотокарный станок модели UBB112/2F3.

Колесотокарный станок с ЧПУ UBB112/2F3 предназначен для обработки колесных пар подвижного железнодорожного состава (вагонов) по профилю круга катания. Станок UBB112/2F3 выполнен на базе специального станка мод.UBB112 фирмы «RAFAMET» при его модернизации и ремонте.

Функциональные возможности: - обработка колесной пары по профилю катания в один размер; - обработка базового торца бандажа.

Инструмент, применяемый для обработки: - по кругу катания - сдвоенный резец с тангенциальными пластинами по типу «SANDVIK COROMANT»; - по торцу - проходной резец общепромышленного назначения.

Пуско-наладочные работы производит завод-изготовитель.

Режимы резания ограничены прочностью инструмента.

Производительность обработки до 20 мин. Комплектация ЧПУ, электрооборудования, гидрооборудования по заказу.

3.2 Эффективность мероприятий по улучшению управления в сфере инвестиционной деятельности

Нами предлагается внедрение бюро по внедрению технических и перспективных технологий ОАО «ВВРЗ».

Представлена структура бюро по внедрению технических и перспективных технологий ОАО «ВВРЗ» (рис. 3.3).

Рисунок 3.3 - Структура бюро внедрения техники и перспективной технологии ОАО «ВВРЗ»

Руководитель Бюро по внедрению технических и передовых технологий подчиняется главному инженеру ОАО «ВВРЗ» и играет важную роль в определении направления инвестиционной деятельности инженерного концерна.

Рассматривая управление инвестиционной деятельностью, среди внутренних и внешних факторов, влияющих на негативные тенденции и явления в экономике, планирование и планирование реализации проектов, замедление экономического развития как в России, так и на мировом рынке, в результате чего уровень спроса на новые продукты и инвестиционный доход в новые проекты завода невысок, ожидается, отсутствие высококвалифицированных специалистов с опытом реализации инвестиционных проектов на внутренней тяжелой технике. [3, c. 30]

Расходы на приобретение нового оборудования составляют 1150 тыс. руб. Монтаж оборудования и пусконаладочные работы составят 10 % от стоимости оборудования или 110 тыс. рублей.

На закупку станка UBB112/2F3 в количестве 1 штуки понадобится 8100 тыс.руб.

На перевозку UBB112/2F3 будет затрачено 40 тыс. руб., общие затраты будут равны 40 * 30 = 1200 тыс.руб.

Монтаж станка будут осуществлять 6 монтажников в течение 10 дней. За 1 день каждый монтажник получает 2 тыс. руб. Посчитаем затраты на монтаж шлифовальных автоматов: 2 * 6 * 10 = 120 тыс. руб.

Страховые взносы: 120 * 0,3 = 36 тыс. руб. Общие затраты на монтаж автоматов = 120 + 36 = 156 тыс. руб. Совокупные затраты на внедрение нового оборудования составят 9456 тыс.руб. В таблице 3.1 представим изменение финансовых результатов от предложенного мероприятия.

Таблица 3.1 – Динамика основных показателей деятельности ОАО «Вологодский вагоноремонтный завод»» в прогнозном периоде

|

Показатели |

До внедрения |

После внедрения |

Абсолютное изменение |

Темп роста, % |

|

Выручка, тыс.руб. |

764557 |

793871 |

29314 |

103,8 |

|

Себестоимость продаж, тыс.руб. |

718799 |

739318 |

20519 |

102,9 |

|

Валовая прибыль, тыс.руб. |

45758 |

54553 |

8795 |

119,2 |

|

Чистая прибыль, тыс. руб |

11259 |

20054 |

8795 |

178,1 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

681946 |

691402 |

9456 |

101,4 |

|

Фондоотдача, руб. / руб. |

1,12 |

1,15 |

0,03 |

102,7 |

|

Фондоемкость, руб. / руб. |

0,89 |

0,87 |

-0,02 |

97,8 |

|

Фондорентабельность, % |

1,65 |

2,91 |

1,26 |

176,4 |

В результате внедрения нового оборудования ОАО «Вологодский вагоноремонтный завод» поднимет выручку на3,8 %, как следствие увеличится фондоотдача на 2,7 рубль выручки на единицу стоимости основных производственных фондов. Итак, направление по внедрению нового оборудования, требует инвестиций в размере 9456 тыс. руб. и предполагает получение дополнительного дохода 29314 тыс. руб. в год. Докажем целесообразность инвестиций в реализацию предложенного направления для завода. В таблице 3.2 представлен расчет денежных потоков предлагаемого направления.

Таблица 3.2 – Денежные потоки предлагаемого направления, тыс.руб.

|

Показатели |

Годы реализации мероприятия |

|||

|

2020 |

2021 |

2022 |

2023 |

|

|

Операционная деятельность |

||||

|

Валовая прибыль |

- |

289683 |

298572 |

307828 |

|

Затраты |

- |

282147 |

287789,9 |

293545 |

|

Налогооблагаемая прибыль |

- |

7536 |

10782,1 |

14282,3 |

|

Налог на прибыль |

- |

1507,2 |

2156,4 |

2856,5 |

|

Чистая прибыль |

- |

6028,8 |

8625,6 |

11425,8 |

|

Амортизация |

945,6 |

945,6 |

945,6 |

|

|

Денежный поток от операционной деятельности |

- |

6974,4 |

9571,2 |

12371,4 |

|

Инвестиционная деятельность |

||||

|

Инвестиции |

-9456 |

0 |

0 |

0 |

|

Денежный поток от инвестиционной деятельности |

-9456 |

0 |

0 |

0 |

|

Денежный поток |

-9456 |

6974,4 |

9571,2 |

12371,4 |

Рассчитаем чистый дисконтированный доход. Для этого, возьмем норму доходности инвестиций равную сумме ставки рефинансирования (9%) и рентабельности основной деятельности в 2018 году (11%). Формула для расчета NPV представлена ниже [21]:

, (3.1)

где NP V− чистый дисконтированный доход, тыс.руб.;

V− чистый дисконтированный доход, тыс.руб.;

E − ставка дисконта, %;

− дисконтированный денежный поток с учетом времени, тыс.руб.;

− первоначальные инвестиции, то есть планируемые вложения, тыс.руб.

Поскольку NPV > 0 − то мероприятие целесообразно к использованию.

Рассчитаем индекс доходности дисконтированных инвестиций:

руб./ руб.

руб./ руб.

Так как, индекс доходности дисконтированных инвестиций больше 1, мероприятие считается эффективным.

Заключительным этапом оценки эффективности предлагаемого нами мероприятия, внедрение шлифовальных станков SIAG, является определение дисконтированного срока окупаемости.

года.

года.

Проанализировав выполненные расчеты, можно сделать вывод о том, что предложенное направление эффективно, так как он имеет положительное значение чистого дисконтированного дохода и индекс доходности у него больше единицы. Первоначальные инвестиции возвратятся предприятию через 1,63 года.

Таким образом, с помощью внедрения нового оборудования в ОАО «Вологодский вагоноремонтный завод» возможно более интенсивно улучшать использование основных фондов, поскольку повысится степень загрузки оборудования в единицу времени, что позволит увеличить выпуск продукции завода без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

ЗАКЛЮЧЕНИЕ

В настоящее время вопросы внедрения прогрессивных подходов, методов и систем в практику управления проектами предприятия приобретают несомненную важность и актуальность. Ключевым фактором успеха проектного управления является наличие чёткого плана, минимизация рисков и отклонений от плана, эффективное управления изменениями.

Объектом исследования курсовой работы выбрано предприятие железнодорожного транспорта Российской Федерации ОАО «Вологодский вагоноремонтный завод». Инвестиции – это долгосрочные вложения денежных средств с целью получения прибыли.

Деятельность фирмы по формированию и реализации инвестиционных ресурсов называется инвестиционной деятельностью.

В планировании инвестиции могут принимать самую различную форму: различают портфельные, реальные, интеллектуальные инвестиции; лизинговые, инвестиции заемные, инвестиционные ассигнования, зарубежные, международные инвестиции; финансовые, материальные, нематериальные инвестиции и другие их виды.

Для анализа финансовой эффективности инвестиций существует ряд показателей, основными из которых являются: показатель чистого приведенного эффекта (дисконтированного дохода), рентабельность инвестиций, норма рентабельности инвестиций, период окупаемости инвестиций, коэффициент эффективности инвестиций.

Оценка эффективности использования производственных ресурсов ОАО «Вологодский вагоноремонтный завод» показала, что износ основных производственных фондов предприятия составляет 66,68 %. Это связано с низким уровнем обновления оборудования из-за недостаточности денежных средств.

В качестве направлений развития управления инвестиционной деятельностью ОАО «Вологодский ВРЗ» предложено следующие: совершенствование управленческой организационной структуры при внедрении технологии обработки при ремонте колесной пары.

В результате внедрения нового оборудования ОАО «Вологодский вагоноремонтный завод» поднимет выручку на3,8 %, как следствие увеличится фондоотдача на 2,7 рубль выручки на единицу стоимости основных производственных фондов. Итак, направление по внедрению нового оборудования, требует инвестиций в размере 9456 тыс. руб. и предполагает получение дополнительного дохода 29314 тыс. руб. в год. Таким образом, инновационное мероприятие имеет положительный экономический эффект и приемлемый срок окупаемости и может быть рекомендовано к реализации в ОАО «ВВРЗ».

В целом хорошо организованное управление инновационной деятельности ОАО «ВВРЗ» способствует увеличению прибыли компании, росту уровня реализации продукции, снижению себестоимости. Поэтому следует и дальше развивать управленческую деятельность предприятия в сфере инвестиционной деятельности.

СПИСОК ЛИТЕРАТУРЫ

- Аньшин, В. М. Инвестиционный анализ / В. М. Аньшин. – Москва: Дело, 2016. – 389 с.

- Астапов, К. Л. Законодательное регулирование инвестиций в Российской Федерации на федеральном и региональном уровнях / К. Л. Астапов // Право, политика, экономика. – 2017. – №5. – С. 21–25.

- Балабанов, И. Т. Анализ и планирование финансов хозяйствующего субъекта / И. Т. Балабанов. – Москва: Финансы и статистика, 2018. – 345 с.

- Балабанов, И. Т. Основы финансового менеджмента: как управлять капиталом? / И. Т. Балабанов. – Москва: Финансы и статистика, 2018. – 546с.

- Борисов, Е. Ф. Экономическая теория: учебник для вузов / Е. Ф. Борисов. – Москва: Юрайт-Издат, 2016. – 399 с.

- Борисов, Е.Ф. Экономическая теория: учебник для вузов / Е. Ф. Борисов. – Москва: Юрайт-Издат, 2017. – 399 с.

- Бугаев, И. А. Управление инвестициями / И. А. Бугаев. – Москва: ИНФРА-М, 2016. – 578 с.

- Википедия – свободная энциклопедия [Электронный ресурс]. – Режим доступа: http://ru.wikipedia.org

- Виленский, П. Л. Оценка эффективности инвестиционных проектов / П. Л. Виленский, В. Н. Лившиц. – Москва: Дело, 2016. – 248 с.

- Горемыкин, В. А. Планирование на предприятии / В. А. Горемыкин. – Москва: Филинъ; Рилант, 2017. – 328 с.

- Горфинкель, В. Я. Экономика предприятия: учебник для вузов / В. Я. Горфинкель. – Москва: ЮНИТА-ДАНА, 2018. – 767 с.

- Данилина, М. В. Современная ситуация в инвестиционной сфере России / М. В. Данилина. – Санкт-Петербург: Экономический анализ: теория и практика, 2017. – 65-67 с.

- Дегтяренко, В. Н. Оценка эффективности инвестиционных проектов / В. Н. Дегтяренко. – Москва: Экспертное бюро, 2017. – 298 с.

- Ефимова, О. В. Финансовый анализ / О. В. Ефимова. – Москва: Бухгалтерский учет, 2018. – 320 с.

- Жиделев, В. В. Экономика предприятия: учебное пособие / В. В. Жиделев, Ю. Н. Каптейн. – Москва: ИНФРА – М, 2017. – 133 с.

- Жукова, Г. С. Состояние и особенности российского инвестиционного рынка / Г. Жукова // Предпринимательство. – 2017. – №2. – С. 25-34.

- Зверев, В. А. Методы государственного регулирования инвестиционной деятельности / В. А. Зверев // Справочник экономиста. – 2017. – № 6. – С. 50–56.

- Золотогоров, В. Г. Инвестиционное проектирование: учебное пособие / В. Г. Золотогоров. – Москва: Экоперспектива, 2017. – 463 с.

- Игонина, Л. Л. Инвестиции: учебное пособие / Л. Л. Игонина. – Москва: Экономист, 2016. – 478 с.

- Игошин, Н. В. Инвестиции. Организация управления и финансирование: учебник для вузов / Н. В. Игошин. – Москва: Финансы; ЮНИТИ, 2016. – 413 с.

- Ильин, А. И. Планирование на предприятии: учеб. пособие / А. И. Ильин, С. В. Касько. – Минск: Новое знание, 2017. – 236 с.

- Ключников, А. А. Экономическая эффективность управления промышленным предприятием в условиях модернизации экономики : дисс. ... канд. эконом. наук / А. А. Ключников. – Саратов, 2017. – 158 с.

- Ковалев, В. В. Финансовый анализ: управление капиталом. Выбор инвестиций / В. В. Ковалев. – Москва: Финансы и статистика, 2016. – 512 с.

- Ляхтинская, Л. В. Оборотные средства и модернизация производства [Электронный ресурс]: учеб.пособие / Л. В. Ляхтинская. – Москва: ИНФРА – М, 2016. – 46с. – Режим доступа: https://creativeconomy. ru

- Марголин, А. М. Экономическая оценка инвестиций / А. М. Марголин, А. Д. Быстряков. - Москва: ТАНДЕМ; ЭКМОС, 2017. – 240 с.

- Мелкумов, Я. С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов / Я. С. Мелкумов. – Москва: Дашков и К, 2017. – 305 с.

- Нешитой, А. С. Инвестиции: учебник / А. С. Нешитой. – Москва: Дашков и К, 2017. – 372 с.

- Покропивный, С.Ф. Экономика предприятия: учеб. пособие / С. Ф. Покропивный. – Киев: КНЕУ, 2018. – 608с.

- Прилипчук, В. В. Управление инвестициями / В. В. Прилипчук. – Москва: ИНФРА-М, 2018. – 202 с.

- Самогородская, М. И. Основные направления повышения активизации инвестиционной деятельностью в регионе / М. И. Самогородская // Финансы и кредит. – 2017. – №10. – С. 56–63.

- Сергеев, И. В. Организация и финансирование инвестиций: учебное пособие / И. В Сергеев, И. И. Веретенникова, В. В. Яновский. – Москва: Финансы и статистика, 2016. – 400 с.

- Скляренко, В. К. Экономика предприятия : учебник для студентов высш. учеб. заведений, обучающихся по направлению "Экономика" и др. экон. специальностям / В. К. Скляренко, В. М. Прудников; Рос. экон. акад. им. Г. В. Плеханова. – Москва : ИНФРА-М, 2016. – 192 с.

- Слепнева, Т. А. Инвестиции: учебное пособие / Т. А. Слепнева, Е. В. Яркин. - Москва: ИНФРА-М, 2018. - 176 с.

- Сачук С.Н. К вопросу об инновационном развитии предприятии на основе стратегического управления проектами / С.Н. Сачук // Вопросы экономики и права, 2017. - № 104. - С. 74-78.

- Титов, В. И. Экономика предприятия: учебник для вузов / В. И. Титов. – Москва: Эксмо, 2016. – 414 с.

Точки зрения разных авторов на толкование основных понятий

|

Автор |

Определение |

|

Федеральный Закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» |

Инвестиции - «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» |

|

И.А. Бланк |

Инвестиции – вложение капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности с целью получения текущего дохода или обеспечения возрастания его стоимости в будущем периоде |

|

В.Г. Золотогоров |

Инвестиции – это вложение средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств (производственных мощностей), технической подготовки производства, получения прибыли и других конечных результатов, например, природоохранных, социальных и др. |

|

(И.В. Сергеев и И.И. Веретенникова |

Инвестиции - денежные средства, имущественныеи интеллектуальные ценности государства, физических лиц, направляемые на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли (и) или иного положительного эффекта |

|

Б. Райзберг, Л. Лозовский и Е. Стародубцева |

инвестиционную деятельность как «вложение средств, инвестирование; совокупную деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений» |

|

Л.Л. Игонина |

Инвестиционная деятельность (инвестирование) представляет собой процесс преобразования инвестиционных ресурсов во вложения» |

Организационная структура ОАО «Вологодский вагоноремонтный завод»

Ревизионная комиссия

Общее собрание акционеров

Совет директоров

Генеральный директор

Первый заместитель генерального директора

Сектор по договорной работе и маркетингу

Главный бухгалтер

Главный инженер

Заместитель генерального директора по коммерческой работе и маркетингу

Начальник ОМТС

Заместитель генерального директора по кадрам и социальным вопросам

Заместитель генерального директора по экономике и финансам

Заместитель генерального директора по производству

Помощник генерального директора по безопасности

Отдел автоматизированной системы управления

Главный энергетик

Отдел материально-технического снабжения

Отдел управления

персоналом

Отдел экономики

и бюджетирования

Производственно

диспетчерский отдел

Сторожевая охрана

Транспортный цех

Технический отдел

Бухгалтерия

Канцелярия

Отдел труда и

заработной платы

Основные производственные цеха

Спецсектор

Сектор охраны труда и промышленной безопасности

Общежитие

Финансовый сектор

Инженер по гражданской обороне и чрезвычайным ситуациям

Сектор

управления

качеством

Отдел технического контроля

Отдел

неразрушающего контроля

Вспомогательные производственные цеха

Специалист по связям с инвесторами

Юристконсульт

- Проектирование БД для сотрудника логистической компании

- Курсовая работа (Методы управления инновационными проектами)

- Набор, отбор персонала (Теоретические основы системы набора, отбора персонала на предприятии)

- существующие теории возникновения права

- Страховой стаж и его отличие от трудового стажа (Страховой стаж: понятие, виды, юридическое значение и проблемы правового регулирования)

- Инновационные бизнес-модели предприятия (Теоретические основы бизнес-моделирования)

- Проектирование интерьера (Основные понятия: дизайн, проектирование в дизайне, интерьер)

- Анализ экономических показателей коммерческой деятельности предприятия (Анализ экономических показателей коммерческого предприятия)

- Общая характеристика операций коммерческих банков

- Кредитные операции банка и их роль в формировании его доходов и расходов (Теоретические и организационно-правовые основы кредитных операций банков)

- Методы управления инновационными проектами (Теоретические аспекты исследования особенностей формирования команды проекта)

- Формирование инновационной кадровой политики (Теоретические основы управления персоналом)