Анализ экономических показателей коммерческой деятельности предприятия (Анализ экономических показателей коммерческого предприятия)

Содержание:

ВВЕДЕНИЕ

Для определения экономического эффекта торгового коммерческого предприятия используется система экономических показателей.

Основная функция коммерческой деятельности - получение прибыли от купли и продажи товаров. Величина прибыли в основном зависит от объема их реализации и валового дохода. Они являются исходными статьями, обеспечивающими реальный доход торговому предприятию.

Экономические показатели характеризуют состояние экономики, а также различных ее объектов и протекающих внутри нее процессов в трех временах. Сами по себе они представляют собой один из наиболее популярных на сегодняшний день и - что еще более важно – эффективных инструментов, позволяющих определить состояние экономики определенной компании или же страны. Состав и структура, на которую подразделяются экономические показатели, является одним из наиболее важных объектов изучения науки, и в то же время представляют собой ее содержательный элемент. Данная система включает в себя совокупность систематизированных характеристик, которые взаимосвязаны между собой и определяют состояние экономики в целом.

Актуальность темы данной работы обусловлена тем, что организация коммерческой деятельности предприятия на товарном рынке являются одним из наиболее важных элементов системы взаимодействия фирмы и потребителя как субъектов экономических отношений.

Предметом исследования являются планирование, расчет и анализ основных экономических показателей коммерческой деятельности прндприятия.

Целью работы являются анализ основных экономических показателей является основой оценки хозяйственной деятельности предприятия, действенным инструментом для принятия управленческих решений.

Основные задачи:

- изучение теоретических вопросов;

- изучение экономических показателей коммерческой деятельности предприятия.

В первой главе рассматриваются теоретические вопросы: организация коммерческой деятельности предприятия, структура доходов, расходов и прибыли предприятия, то есть безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования.

Во второй главе проводится анализ основных экономических показателей деятельности ПАО «ГАЗПРОМ».

При написании курсовой работы были использованы различные источники информации: учебно-методическая литература и Интернет ресурсы.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ

1.1. Роль и значение коммерческой деятельности предприятий

в рыночной среде

В современных рыночных условиях коммерческая функция предприятий объективно становится органическим компонентом рыночного механизма и определяющей основой функционирования многочисленных предприятий внутреннего рынка и международного товарного обмена. Именно она, как один из важных элементов рыночного механизма, призвана обеспечить эффективный товарно-денежный обмен.

Для обоснования роли коммерческой деятельности охарактеризуем ее виды. По этому вопросу в экономической литературе существуют различные точки зрения.

Коммерческая деятельность предприятий дифференцируется:

- по объекту купли-продажи: факторы производства, необходимые для осуществления производственного процесса; производимые товары и созданные технологии; свободные производственные активы; свободные средства и бумажные активы;

- по роли предприятия в процессе купли-продажи: в одних случаях оно является покупателем, в других – продавцом;

- по характеру изменения права собственности: право собственности переходит другому лицу – продажа, покупка; право собственности не переходит к другому лицу – аренда, лизинг;

- по характеру выгоды в результате сделки: непосредственное получение прибыли (реализация произведенных товаров и разработанных технологий, выполнения работ и оказания услуг), создание условий для получения прибыли в будущем (приобретение факторов производства), снижение издержек производства (продажа и сдача в аренду свободных активов), капитализация свободных средств (инвестирование в ценные бумаги).

Также выделяют и различные рынки, на которых осуществляется коммерческая деятельность. Выделяют следующие типы рынков:

- по виду товаров (рынки потребительских товаров, факторов производства, производственных активов, ценных бумаг);

- по государственной принадлежности (внутренний рынок, внешний рынок);

- по правам участников рынка (свободные экономические зоны, зоны свободной торговли, оффшорные зоны).

Отметим, что коммерческую деятельность стоит очерчивать как деятельность на рынке факторов производства, где предприятие изначально является покупателем, и на рынке производимых предприятием товаров, где оно является продавцом.

Таким образом, деятельность предприятия на рынках определяет сферу коммерческой деятельности, целью которой является получение прибыли. Коммерческую деятельность рассматривают как деятельность самостоятельную, что свидетельствует о таком источнике коммерческой деятельности, когда граждане и юридические лица самостоятельно, то есть своей властью и по собственному интересу, осуществляют коммерческую деятельность.

В условиях рыночной экономики коммерческая деятельность как способ реализации коммерческих отношений становится доминирующей. Именно эти отношения всесторонне стимулируют производство, оказывают динамику потребностям, активизируют товарно-денежный обмен. Учитывая это, коммерческая деятельность объективно необходимая категория рыночной экономики, к тому же чрезвычайно сложной по своему характеру и содержанию.

На российском рынке товаров и услуг работает большое количество предприятий: производителей, поставщиков, посредников, оптовых и розничных покупателей. В современных рыночных условиях нет только производителей, поставщиков, конкурентов и клиентов, нет четко определенных ролей для каждого участника процесса производства и потребления. Каждый теперь может выступать сразу в нескольких ипостасях: конкуренты одновременно могут быть партнерами, поставщиками-потребителями, контрагенты – консультантами и прочее. Таковы последствия «незаметной революции», охватившей весь мир. Традиционные пределы отраслей экономики стираются, обычные роли и игроки – меняются, и по сей день надежные принципы осуществления конкурентной борьбы становятся ненужными».

Отметим, что существование предприятий – это непрерывный процесс использования функций. Функции предприятий – это комплексы действий и операций, которые осуществляют предприятия как единое целое, или делегированные ими работники, во внутренними и внешними средах для функционирования и развития предприятий.

Главной же социально-экономической функцией предприятий является удовлетворение потребностей потребителей в товарах. Она присуща каждому предприятию, вне зависимости от его структуры, отрасли, степени подчиненности органам государственной власти и др. Исходя из главной социально-экономической функции предприятий как структурообразующих элемента экономической системы общества можно определить главные внутренне организационные функции предприятия, обеспечивающие его существование и развитие как самостоятельного субъекта хозяйствования. Функции предприятий является объективной частью управления, как единого целого. В этом проявляется системный подход к формированию понятия и структуры функций управления предприятиями.

Коммерческая функция – это комплекс взаимосвязанных торгово-организационных операций, направленных на осуществление процесса купли-продажи товаров и предоставления торговых услуг c целью удовлетворения спроса целевых сегментов рынка и получения прибыли.

1.2 Методики оценки и анализа эффективности коммерческой работы предприятий

Оценка эффективности коммерческой деятельности предприятия это одно из основных направлений осуществления экономического анализа, основной целью оценки эффективности деятельности торгового предприятия – разработка рекомендаций по улучшению деятельности предприятия и повышению эффективности его работы на основе всестороннего анализа.

Оценка эффективности деятельности базируется на показателях, которые соизмеряют результаты работы предприятия с ресурсами или затратами, которые использовались для их достижения. Поэтому всестороннее изучение основных результатов деятельности и состояния ресурсов анализируемого хозяйствующего субъекта является необходимым условием расчета и анализа показателей эффективности его функционирования.

С целью оценки эффективности необходимо проведение комплексного анализа формирования таких основных результативных показателей деятельности как, товарооборот, расходы, доходы, прибыль, а также показателей, характеризующих состояние ресурсов предприятия: численность и структура трудовых ресурсов, динамика стоимости и состава оборотных средств и основных фондов предприятия и т.д.

Далее предполагается обобщение результатов проведения оценки эффективности деятельности предприятия и разработка рекомендаций по повышению эффективности его работы. В зависимости от цели исследования необходимо определиться, в каком виде и кому будут представлены эти результаты (отчет, письменное заключение, рекомендательное письмо и т.п.).

Любая система показателей, характеризующих положение хозяйствующего субъекта, как правило, состоит из величин двух типов:

1) экономические показатели (товарооборот, доходы, расходы, прибыль, заработная плата, финансовый результат и т.д.);

2) статистические показатели (темп роста и т.д.).

Эти величины характеризуют динамику активности субъекта и ее распределение в пространстве и времени.

Показатели эффективности коммерческой деятельности предприятия бывают интегральными, специфическими и обобщающими.

Интегральный показатель дает общую оценку результативности субъекта коммерческой деятельности за определенный период; обобщающие показатели измеряют эффективность выполнения отдельных видов деятельности: функциональной (или сугубо торговой), хозяйственной и социальной; специфические показатели используются для всесторонней оценки уровня и динамики эффективности отдельных коммерческих операций, расходов, мощностей, оборудования, видов материальных ресурсов и т.п. Эти показатели также являются результативными, поскольку определяют соотношение эффекта к затратам или ресурсов, которые его обеспечивают.

Формулы для расчета некоторых показателей коммерческой эффективности представлены ниже.

1. Рентабельность продаж (РП), характеризует доходность реализуемой продукции:

РП=П/Впр*100%, где Впр – выручка, П – чистая прибыль.

2. Рентабельность затрат (РЗ), характеризует эффективность текущих затрат на производство:

РЗ=П/СС*100%, где СС – себестоимость.

3. Рентабельность производственных фондов (Рпф) – показывает эффективность использования основных фондов и производственных запасов:

Рпф=П/ОСср*100%, где ОСср – средняя стоимость основных фондов и материальных оборотных активов

4. Рентабельность капитала показывает отдачу на вложенный учредителями капитал.

РК=П/СКср*100%, где СКср – средняя сумма собственного капитала.

5. Эффективность использования трудовых ресурсов определяется по формуле:

Этр=Т/Втр, где Т – товарооборот, Втр – величина трудовых ресурсов.

6. Эффективность использования материальных ресурсов (Эмр) измеряется фондоотдачей:

Эмр=Т/Сос, где Сос – стоимость основных средств.

7. Показатель эффективности использования финансовых ресурсов (Эфр) рассчитывается отношением товарооборота к стоимости оборотных средств:

Эфр=Т/Собср, где Собср – стоимость оборотных средств.

Основная цель оценки эффективности деятельности торгового предприятия – на основе всестороннего анализа разработать рекомендации по улучшению деятельности предприятия и повышению эффективности его работы. Исходя из обзора существующих методологических подходов к постановке задач того или иного исследования и заранее поставленных целей, можно сформулировать следующие задачи оценки эффективности деятельности предприятия в современных условиях:

1) всестороннее и объективно исследовать объекта оценки;

2) определить экономическую эффективность использования отдельных видов ресурсов;

3) провести комплексную оценку эффективности деятельности предприятия, с построением системы показателей эффективности деятельности;

4) выявить и измерить внутренние и внешние резервы повышения эффективности функционирования анализируемого объекта;

5) разработать мероприятия по повышению эффективности деятельности предприятия.

Эффективное использование оборотных средств рассчитывается через:

- абсолютное и относительное высвобождение средств из оборота;

- скорость обращения;

- рентабельность оборотных средств;

- время обращения;

- коэффициент загрузки средств в обороте.

Отметим, что для осуществления хозяйственной деятельности на коммерческой основе торговое предприятие должно располагать надлежащей материально-технической базой, которая представляет собой совокупность материально-вещественных ценностей – основные производственные фонды и технологии производственных процессов.

Для оценки эффективности использования материально – технических ресурсов предприятия рассчитывают следующие показатели эффективности. Эффективность использования средств труда показывают:

- фондорентабельность;

- фондовооруженность;

- фондоотдача;

- фондоемкость;

- фондооснащенность.

Огромную роль в развитии предприятия играют трудовые ресурсы, социально-психологическая и профессиональная и подготовка персонала, который осуществляет деловое общение с покупателями. Практически все покупки товаров осуществляются при взаимодействии персонала торгового предприятия с покупателями.

Общение покупателей с контролерами-кассирами, продавцами, администраторами и товароведами, происходит в процессе выбора товаров, консультаций по возникшим вопросам, расчетов и упаковки покупок, предоставления дополнительных услуг и т. п. Показатели эффективности использования трудовых ресурсов следующие:

- темп прироста производительности труда;

- относительная экономия численности работников, чел.;

- общий прирост продукции, в том числе за счет экстенсивных и интенсивных факторов;

- доля прироста продукции за счет повышения производительности труда.

В условиях рынка информация является одним из самых важнейших элементов управления коммерческой деятельностью торгового предприятия. Так же как и другие функции, информационное обеспечение является связующим звеном в коммерческой деятельности и позволяет быстро принимать решения (быстрое мышление; быстрое принятие решения; быстрый выход на рынок; превращение скорости в норму).

Информационное обеспечение включает получение, передачу, обработку, накопление и реализацию выходной информации. Вся эта цепочка связана с многоступенчатым продвижением, анализом и систематизацией информации. С закупочной деятельности начинаются коммерческие отношения с партнерами. Закупочная деятельность и коммерческие действия взаимообусловлены, они осуществляются в соответствии с целями торгового предприятия и содержанием решаемых задач.

В процессе закупки и поставки товаров устанавливаются коммерческие связи между участниками, представляющими предприятия торговли, производителей и обслуживающие сферу обращения субъекты.

Эффективная организация закупочной деятельности определяется с помощью:

- возрастания конкуренции на рынке;

- затрат на закупку;

- постоянством поставок товаров;

- активизации использования предприятиями логистических технологий;

- уровня выполнения поставщиками договорных обязательств.

Продажа товаров является неотъемлемой частью коммерческой деятельности. В розничной торговле применяются различные методы продажи товаров, такие как самообслуживание, индивидуальное обслуживание, по образцам, с открытой выкладкой, по предварительным заказам и т.д. Выбор эффективных методов розничной продажи товаров - важнейший этап коммерческой работы розничных торговых предприятий. Эффективно организованная продажа товаров способствует росту товарооборота магазина, лучшему удовлетворению спроса населения и обеспечивает рентабельную работу предприятия. Также немаловажную роль при продаже имеют технологии продажи товаров и обслуживания покупателей, рациональная планировка помещений магазинами применение современного высокопроизводительного торгово-технологического оборудования. Для проверки технико-технологической эффективности используются:

- доля торгового зала в общей площади магазина;

- коэффициенты установочной площади и выставочной площади.

Следовательно, основные цели коммерческой работы заключаются в обеспечении доведения товаров до покупателей и торговом обслуживании, учитывая при этом требования рынка. Коммерческие работники имеют большие возможности дня проявления коммерческой инициативы, предприимчивости и самостоятельности. Коммерческой деятельности должен быть присущ высокий динамизм, который обусловлен изменениями во внутренней и внешней среде, технологии торговли, финансовом состоянии, что и составляет основу функционирования розничного торгового предприятия.

1.3. Методика построения системы показателей

для проведения экономического анализа

Общей целью анализа хозяйственной деятельности является оценка финансовых результатов и финансового состояния прошлой деятельности, отраженной в отчетности, и на момент анализа, а также оценка будущего потенциала предприятия, т.е. экономическая диагностика хозяйственной деятельности.

На первом этапе определяется подход к анализу, связанный с его целью.

Возможны следующие основные подходы:

- сравнение показателей предприятия со средними показателями мировой

рыночной экономики, страны или отрасли (такие показатели называют «идеальными», или «нормативными»);

- сравнение показателей данного отчетного периода с показателями предшествующих периодов, а также с плановыми показателями отчетного периода;

- сравнение показателей предприятия с показателями аналогичных фирм конкурентов (межхозяйственный сравнительный анализ). Каждый из перечисленных подходов имеет свои особенности и подчиняется определенным требованиям.

Показатели конкретного предприятия при сравнении их со средними по стране или отрасли зависят от особенностей организации производства, технологии, применяемой техники, организационно-правовой формы собственности, географического расположения предприятия и других факторов.

На втором этапе анализа проводится оценка именно качества информации, заключающаяся не только в счетной проверке данных учета, но и

в определении влияния способов учета (учетной политики) на формирование показателей отчетности.

Третий этап — собственно анализ как совокупность методов и рабочих

приемов.

Экономисты расходятся в классификации методов анализа финансово-хозяйственной деятельности.

Рассмотрим две предложенные в экономической литературе классификации.

Существуют две группы методов оценки эффективности хозяйственной деятельности:

1) без расчета единого интегрального показателя (эвристические методы);

2) с расчетом единого интегрального показателя.

Эвристические методы основывается на профессиональном опыте аналитика и включает в себя: динамическое сравнение показателей (горизонтальный анализ), сравнения (вертикальный анализ), группировки показателей по разным признакам, пространственные сравнения и др.

Методы расчета единого интегрального показателя эффективности хозяйственной деятельности весьма разнообразны.

Например, одним из важнейших показателей деятельности предприятия

является рентабельность его активов, но поскольку на этот показатель воздействует множество факторов, необходимо проводить его глубокий факторный анализ.

Для анализа хозяйственной деятельности также применяются различные статистические и экономико-математические методы, среди них:

- метод сумм, при котором, например, суммируются темпы прироста отобранных показателей;

- средняя арифметическая взвешенная, например, исходя из тех же темпов прироста, но с учетом веса каждого показателя по какому-либо принципу;

- метод суммы мест, при котором суммируются места, достигнутые предприятиями по различным отобранным показателям: наименьшая сумма мест означает первое место в рейтинге предприятий;

- метод балльной оценки, при котором каждый показатель имеет свой весовой балл, и в баллах же оцениваются приращения показателей по определенной шкале.

В.В. Ковалев (российский учёный-экономист, профессор Санкт-Петербургского государственного университета, заведующий Кафедрой статистики, учёта и аудита СПбГУ, заслуженный деятель науки РФ.) предлагает несколько иную классификацию методов анализа хозяйственной деятельности, которая представлена в приложение 1, рисунок 1.

ГЛАВА II. АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПАО «ГАЗПРОМ»

2.1 Организационно-экономическая характеристика

ПАО «Газпром» — российская транснациональная корпорация, крупнейшее предприятие России и ведущая газовая компания в мире. Основана в 1993 году как РАО «Газпром» на базе Государственного газового концерна «Газпром». В 1998 году получила статус открытого акционерного общества, в 2015 году — публичного. Штаб-квартира расположена в Москве.

Компания проводит геологоразведку, добычу, транспортировку, хранение, переработку и реализацию газа, газового конденсата и нефти, использует газ как моторное топливо, производит и реализует тепло- и электроэнергию. На долю компании приходятся около 17% мировых и 72% российских запасов природного газа. Единственный в России производитель и экспортер сжиженного природного газа.

Владеет крупнейшей в мире газотранспортной системой и мощнейшими генерирующими активами на территории России, суммарная установленная мощность которых достигает 17% от общей установленной мощности российской энергосистемы. Лидер в мировом производстве теплоэнергии и один из крупнейших российских нефтепроизводителей.

Более 50% продаваемого газа реализует на территории России. Экспорт производит в более чем 30 стран ближнего и дальнего зарубежья.

Организации принадлежит институт «Газпром ВНИИГАЗ», образованный в 1948 году в подмосковном поселке Развилка. Это основная научная база компании.

В настоящее время «Газпром» реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, ведет проекты по разведке и добыче углеводородов за рубежом.

Основные субъекты корпоративного управления ПАО «Газпром» — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор. Структура корпоративного управления ПАО «Газпром представлена в приложение 1 (рисунок 2).

2.2 Анализ и оценка основных показателей коммерческой деятельности ПАО «ГАЗПРОМ»

Выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) уменьшилась на 1 173 603 млн руб., или на 29 %, за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года и составила 2 903 148 млн руб.

Доля чистой выручки от продажи газа за шесть месяцев, закончившихся 30 июня 2020 года, составила 48 % от общего объема чистой выручки от продаж (52 % за аналогичный период прошлого года).

Чистая выручка от продажи газа уменьшилась на 753 005 млн руб., или на 35%, с 2 139 594 млн руб. за шесть месяцев, закончившихся 30 июня 2019 года, до 1 386 589 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года.

Чистая выручка от продажи газа в Европу и другие страны уменьшилась на 677 312 млн руб., или на 47 %, за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года и составила 756 279 млн руб. Изменение обусловлено уменьшением средних цен (включая акциз и таможенные пошлины), выраженных в рублях, на 38 % и снижением объемов продаж газа в натуральном выражении на 17 % за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года. При этом средние цены, выраженные в долларах США, уменьшились на 42 % по сравнению с аналогичным периодом прошлого года.

Чистая выручка от продажи газа в страны бывшего Советского Союза уменьшилась на 40 455 млн руб., или на 23 %, за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года и составила 139 283 млн руб. Изменение обусловлено уменьшением объемов продаж газа в натуральном выражении на 22 % и снижением средних цен (включая таможенные пошлины), выраженных в рублях, на 8 % за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года. При этом средние цены, выраженные в долларах США, уменьшились на 14 % по сравнению с аналогичным периодом прошлого года.

Чистая выручка от продажи газа в Российской Федерации уменьшилась на 29 553 млн руб., или на 6 %, за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года и составила 488 703 млн руб. Изменение объясняется уменьшением объемов продаж газа в натуральном выражении на 7 %, что было частично компенсировано увеличением средних цен в рублях (за вычетом НДС) на 1 %.

Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДC и таможенных пошлин) уменьшилась на 222 518 млн руб., или на 21 %, за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года и составила 820 853 млн руб. Уменьшение чистой выручки от продажи продуктов нефтегазопереработки в основном связано со снижением средних цен, выраженных в рублях, во всех географических сегментах.

Чистая выручка от продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) уменьшилась на 170 897 млн руб., или на 45 %, за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года и составила 212 050 млн руб. Изменение в основном связано с уменьшением чистой выручки от продажи сырой нефти, преимущественно обусловленным снижением средних цен на сырую нефть.

За шесть месяцев, закончившихся 30 июня 2020 года, операционные расходы уменьшились на 503 430 млн руб., или на 16 %, и составили 2 693 257 млн руб. по сравнению с 3 196 687 млн руб. за аналогичный период прошлого года. Доля операционных расходов в выручке от продаж увеличилась с 78 % за шесть месяцев, закончившихся 30 июня 2019 года, до 93 % за шесть месяцев, закончившихся 30 июня 2020 года. В приложение 1 в таблице 2 представлена расшифровка операционных расходов за указанные периоды.

Динамика налогов представлена в таблице 1:

Таблица 1.

|

№ п/п |

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ (в млн. руб.) |

За три месяца, |

За шесть месяце, закончившихся 30 июня |

||

|

2020 года |

2019 года |

2020 года |

2019 года |

||

|

Налог на добычу полезных ископаемых |

152 804 |

289 795 |

389 444 |

589 467 |

|

|

Акциз |

74 388 |

19 443 |

130 676 |

53 850 |

|

|

Налог на имущество |

39 235 |

37 681 |

78 810 |

74 749 |

|

|

Прочие налоги |

5 216 |

10 285 |

18 749 |

15 443 |

|

|

Итого налоги, кроме налога на прибыль |

271 643 |

357 204 |

617 679 |

733 509 |

|

Расходы по налогам, кроме налога на прибыль, снизились на 115 830 млн руб., или на 16 %, за шесть месяцев, закончившихся 30 июня 2020 года, и составили 617 679 млн руб. по сравнению с 733 509 млн руб. за аналогичный период прошлого года. Изменение в основном связано с уменьшением расходов по налогу на добычу полезных ископаемых, что было частично компенсировано увеличением расходов на акциз.

Расходы по налогу на добычу полезных ископаемых (НДПИ) уменьшились на 200 023 млн руб., или на 34 %, и составили 389 444 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 589 467 млн руб. за аналогичный период прошлого года. Снижение расходов по НДПИ обусловлено в основном снижением цен на нефть и снижением объемов добычи газа за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года. Расходы по акцизам увеличились на 76 826 млн руб., или на 143 %, и составили 130 676 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 53 850 млн руб. за аналогичный период прошлого года. Рост расходов по акцизам преимущественно обусловлен влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки.

Проанализируем динамику расходов на покупку газа и нефти.

Расходы на покупные газ и нефть уменьшились на 288 257 млн руб., или на 39 %, и составили 441 522 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 729 779 млн руб. за аналогичный период прошлого года.

Расходы на покупку газа, которые отражены в составе расходов на покупные газ и нефть, уменьшились на 163 899 млн руб., или на 34 %, и составили 323 839 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 487 738 млн руб. за аналогичный период прошлого года. Данное изменение в основном связано со снижением средних цен и сокращением объемов покупки газа в натуральном выражении.

Расходы на покупку нефти, которые отражены в составе расходов на покупные газ и нефть, уменьшились на 124 358 млн руб., или на 51 %, и составили 117 683 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 242 041 млн руб. за аналогичный период прошлого года. Данное изменение в основном обусловлено снижением цен и объемов покупки нефти в натуральном выражении.

Проанализируем динамику амортизационных отчислений.

Амортизация увеличилась на 49 016 млн руб., или на 14 %, и составила 396 891 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 347 875 млн руб. за аналогичный период прошлого года. Увеличение в основном связано с увеличением базы основных средств.

Проанализируем динамику курсовых разниц по операционным статьям.

Прибыль по курсовым разницам по операционным статьям за шесть месяцев, закончившихся 30 июня 2020 года, составила 63 459 млн руб. по сравнению с убытком по курсовым разницам в размере 51 390 млн руб. за аналогичный период прошлого года. Данное изменение в основном связано с переоценкой дебиторской задолженности иностранных покупателей и займов выданных, на которые повлияло увеличение курсов доллара США и евро по отношению к российскому рублю на 13 % за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с уменьшением курсов доллара США и евро по отношению к российскому рублю на 9 % и 10 % соответственно за аналогичный период прошлого года.

Проанализируем динамику прочих операционных расходов.

Прочие операционные расходы уменьшились на 48 754 млн руб., или на 22 %, за шесть месяцев, закончившихся 30 июня 2020 года, и составили 170 463 млн руб. по сравнению с 219 217 млн руб. за аналогичный период прошлого года. Прочие расходы включают в себя расходы на добычу газа и газового конденсата, услуги газораспределительных организаций, банковские услуги, расходы на охрану, юридические и консультационные услуги, расходы на благотворительность, финансовую помощь и расходы на рекламу.

Проанализируем динамику остатков готовой продукции, незавершенного производства.

Статья «Изменение остатков готовой продукции, незавершенного производства и прочие эффекты» составила положительное значение 14 534 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с отрицательным значением 72 120 млн руб. за аналогичный период прошлого года. Изменение данной статьи в основном связано с уменьшением остатков готовой продукции за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с увеличением остатков готовой продукции за аналогичный период

прошлого года.

Проанализируем динамику прибылей от продаж

В результате указанных выше факторов прибыль от продаж уменьшилась на 590 893 млн руб., или на 76 %, и составила 189 985 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 780 878 млн руб. за аналогичный период прошлого года. Маржа прибыли от продаж уменьшилась с 19 % за шесть месяцев, закончившихся 30 июня 2019 года, до 7 % за шесть месяцев, закончившихся 30 июня 2020 года.

Чистый финансовый (расход) доход представлен ниже в таблице 2:

Таблица 2.

|

№ п/п |

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ (в млн. руб.) |

За три месяца, |

За шесть месяцев, |

||

|

2020 года |

2019 года |

2020 года |

2019 года |

||

|

Прибыль по курсовым разницам |

307 175 |

70 848 |

421 799 |

305 451 |

|

|

Убыток по курсовым разницам |

40 887 |

36 346 |

706 907 |

86 964 |

|

|

Чистый (убыток) прибыль по курсовым разницам |

266 288 |

34 502 |

285 108 |

218 487 |

|

|

Процентный доход |

17 211 |

24 567 |

37 553 |

48 187 |

|

|

Процентный расход |

17 127 |

19 156 |

34 077 |

37 529 |

|

|

Чистый финансовый (расход) доход |

266 372 |

39 913 |

281 632 |

229 145 |

|

Чистый убыток по курсовым разницам составил 285 108 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с чистой прибылью по курсовым разницам в сумме 218 487 млн руб. за аналогичный период прошлого года. Изменение объясняется увеличением курсов доллара США и евро по отношению к российскому рублю на 13 % за шесть месяцев, закончившихся 30 июня 2020 года, и снижением курсов доллара США и евро по отношению к российскому рублю на 9 % и 10 % соответственно за аналогичный период прошлого года. Убыток и прибыль относятся в основном к переоценке кредитов и займов, выраженных в иностранной валюте.

Процентный доход уменьшился на 10 634 млн руб., или на 22 %, и составил 37 553 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 48 187 млн руб. за аналогичный период прошлого года.

Процентный расход уменьшился на 3 452 млн руб., или на 9 %, и составил 34 077 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 37 529 млн руб. за аналогичный период прошлого года.

Ликвидность и собственный капитал:

Ниже в таблице 3 представлено движение денежных средств за шесть месяцев, закончившихся 30 июня 2020 года, и за шесть месяцев, закончившихся 30 июня 2019 года:

Таблица 3.

|

№ п/п |

Результаты деятельности (в млн. руб.) |

За шесть месяцев, закончившихся 30 июня |

|

|

2020 года |

2019 года |

||

|

Чистые денежные средства от операционной деятельности |

759 651 |

1 256 653 |

|

|

Чистые денежные средства, использованные в инвестиционной деятельности |

858 971 |

958 604 |

|

|

Чистые денежные средства от финансовой деятельности |

86 404 |

71 326 |

|

Чистые денежные средства, полученные от операционной деятельности, уменьшились на 497 002 млн руб., или на 40 %, и составили 759 651 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению 8 с 1 256 653 млн руб. за аналогичный период прошлого года. Данное изменение в основном связано с уменьшением денежного потока от операционной деятельности до изменений в оборотном капитале за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года.

2.3 Анализ показателей рентабельности и предложения по улучшению экономических показателей

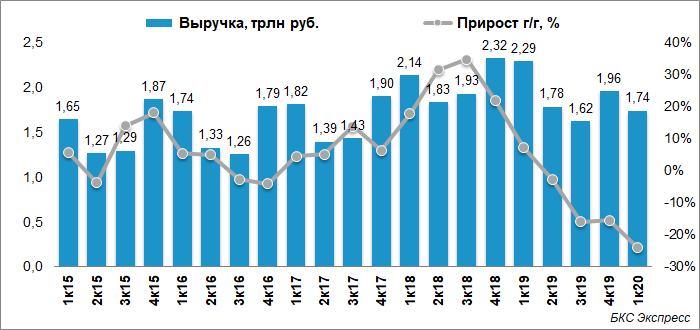

Выручка от продаж представлена ниже в рисунке 1 (за вычетом акциза, НДС и таможенных пошлин) по итогам I кв. 2020 г. уменьшилась на 24% г/г и составила 1 739,8 млрд руб. Уменьшение выручки от продаж в основном вызвано снижением дохода от продажи газа в Европу и другие страны.

Рисунок 1. График выручки от продаж

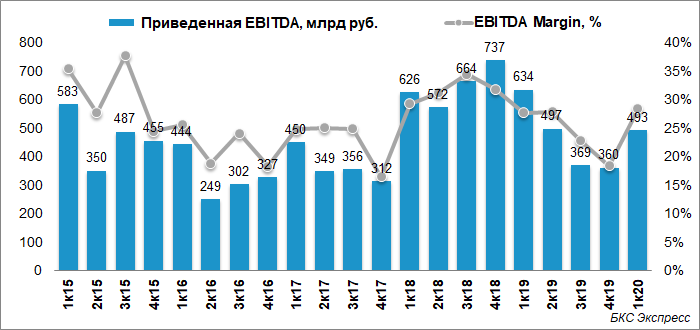

EBITDA — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации.

Приведенный показатель EBITDA по итогам I кв. 2020 г. составил 493 млрд руб., что на 22% ниже чем по итогам I кв. 2019 г. Рентабельность по EBITDA в 2019 г. составила 28%, что аналогично показателю I кв. 2020 г.

Рисунок 2. График рентабельности по EBITDA

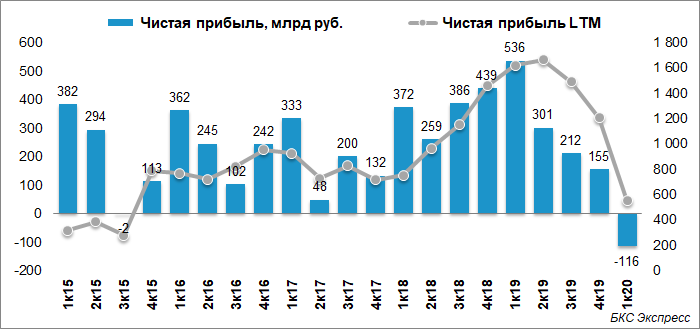

Компания в I кв. 2020 г. получила чистый убыток, график представлен ниже в рисунке 3. Сумма, относящаяся к акционерам Газпрома, составила 116,2 млрд руб.

Рисунок 3. График чистого убытка акционеров Газпрома

Внешние условия, в которых «Газпром» и отрасль в целом работают в 2020 году, оцениваются аналитиками рынка как крайне неблагоприятные. В этих условиях финансовые результаты, которые компания показала в I квартале, можно считать, аккуратно скажу, неплохими. Мы сгенерировали положительный свободный денежный поток и сохранили долговую нагрузку на комфортном уровне.

Чистый убыток, зафиксированный по итогам I квартала 2020 года, носит в основном «бумажный» характер: он обусловлен, прежде всего, значительными отрицательными курсовыми разницами, вызванными резким снижением курса рубля в марте на фоне набиравшей обороты пандемии, а также известными событиями на мировом нефтяном рынке.

Отдельно отмечу, что «Газпрому» удалось быстро адаптироваться к резко изменившимся условиям текущего года. В частности, был оперативно разработан пакет мероприятий по сокращению затрат. Его реализация позволяет компании сохранять устойчивое положение при прохождении кризисного периода».

2.4 Мероприятия по улучшению экономических показателей

Исходя из проведенного анализа можно сделать общий вывод о том, что деятельность ПАО «ГАЗПРОМ» успешна и обладает большой рентабельностью. Наблюдается положительная динамика и какие-то специальные меры не столь нужны. Однако отдельным показателям предприятию стоит уделить внимание, в связи с их ухудшением. Поэтому предприятию целесообразно будет применить новые схемы оплаты за продукцию, которые повысят превращения дебиторской задолженности менее года в деньги, т.е. необходимо пересмотреть условия своих отношений с покупателями, в частности условия по отсрочке оплаты за продукцию, условия составление счетов, перепродажу права на взыскание долгов и оценку финансового положения клиентов, иначе увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на:

увеличение объема работы с дебиторами (связь, командировки и пр.);

увеличение потерь от безнадежной дебиторской задолженности;

увеличение упущенной выгоды от неиспользования средств, невозможности их инвестирования. То есть размер дебиторской задолженности должен быть уменьшен.

Часть высвободившихся средств может быть использована в случае необходимости для погашения возросшей кредиторской задолженности. В результате снизятся краткосрочные обязательства, что в совокупности с увеличением наиболее ликвидных активов обеспечит улучшение финансового состояния предприятия.

Кроме того предприятию необходимо уделить большое внимание операционной и внереализационной деятельности. Она убыточна и кроме того превышение расходов по обеим деятельностям над доходами за период растет. То есть ПАО «ГАЗПРОМ» не дополучает средства от участия в уставных капиталах других организаций, деятельность по операциям с ценными бумагами, валютой и другими активами также убыточна. В данной ситуации, возможно, пересмотреть круг тех организаций, в которых ПАО «ГАЗПРОМ» принимает участие. Пересмотреть структуру активов, уменьшить долю внеоборотных активов. У ПАО «ГАЗПРОМ» уже наметились сдвиги в этом вопросе, так как на конец анализируемого периода доля внеоборотных активов сократилась. Окончить незавершенное строительство, которое в результате превратится в основные средства, следовательно, доля реального имущества производственного назначения вырастет до уровня, соответствующего нормальным ограничениям. Выпуск продукции увеличится, соответственно вырастут запасы, вырастет объем продаж, а вместе с ним и денежные средства. С ростом запасов, дебиторской задолженности и денежных средств доля оборотных активов увеличится, и структура имущества оптимизируется.

ЗАКЛЮЧЕНИЕ

Анализ основных экономических показателей является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами.

Так, с помощью анализа можно определить как плюсы, так и недостатки во многих операциях, а соответственно своевременно принять решение по решению возникших проблем, или увеличению выручки как от добываемых (производимых) ресурсов, так и во-многих других направлениях. Основную роль конечно же играет обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Основным источником информации для анализа экономических показателей коммерческого предприятия служит квартальная отчётность.

По данным анализа можно определить изменения ресурсов по сравнению с прошлым периодом.

В результате анализа динамики расходов на покупку газа и нефти, амортизационных отчислений, курсовых разниц по операционным статьям, а также прибылей от продаж, прибыль от продаж уменьшилась на 590 893 млн руб., или на 76 %, и составила 189 985 млн руб. за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с 780 878 млн руб. за аналогичный период прошлого года. Маржа прибыли от продаж уменьшилась с 19 % за шесть месяцев, закончившихся 30 июня 2019 года, до 7 % за шесть месяцев, закончившихся 30 июня 2020 года.

Вопросы анализа экономического состояния предприятия становятся особенно актуальными в настоящее время, когда многие предприятия испытывают финансовые трудности не только от низкой прибыльности своей деятельности, сколько от недостатка своевременного анализа экономических показателей предприятия и принятие соответствующих мер по результатам этого анализа.

Объектом исследования выступило публичное акционерное общество «ГАЗПРОМ», занимающееся добычей, хранением и торговлей нефте-газо-продуктами. Работа состоит из введения, обзорной главы, посвященной теоретическим аспектам анализа основных экономических показателей и основной главы, посвященной детальному анализу и разработке рекомендаций по улучшению экономического состояния ПАО «ГАЗПРОМ», заключения, библиографического списка и приложений. Для написания курсовой работы была использована методическая, научная и учебная литература, нормативные документы, законодательные акты, статьи периодической печати, интернет ресурсы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативные и регламентирующие документы:

1. Федеральный закон “Об акционерных обществах” от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb

Научная литература:

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2015. - 416 с.

3. Ковалев В.В., Волкова О.И. Анализ хозяйственной деятельности предприятий: учебник - М.: ТК Велби, изд-во Проспект, 2018.- 424 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник - М.: ИНФРА-М, 2017. - 346 с.

Интернет – ресурсы:

5. Консолидированная финансовая отчетность МСФО, 2020 г. [Электронный ресурс] URL: https://www.gazprom.ru/investors/disclosure/reports/2020/

6. Автор24 статья «Анализ экономических показателей предприятия», 2017 г. [Электронный ресурс] https://spravochnick.ru/ekonomika_predpriyatiya /analiz_ekonomicheskih_pokazateley/#pokazateli-ekonomicheskoy-deyatelnosti-predpriyatiya.

7. Студопедия, «Экономический анализ коммерческой деятельности предприятия», 2018 г. [Электронный ресурс] URL: https://studopedia.ru/19_348089_tema--ekonomicheskiy-analiz-kommercheskoy-deyatelnosti-predpriyatiya.html

Приложения

Приложение 1.

рисунок 1 – классификация методов анализа хозяйственной деятельности В.В. Ковалёва

рисунок 2 – структура корпоративного управления пао «газпром»

Таблица 1.

Анализ и оценка основных показателей коммерческой деятельности ПАО «ГАЗПРОМ»

|

№ п/п |

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ (в млн. руб.) |

За три месяца, |

За шесть месяцев, |

|||

|---|---|---|---|---|---|---|

|

2020 года |

2019 года |

2020 года |

2019 года |

|||

|

Европа и другие страны |

||||||

|

Валовая выручка от продаж |

372 028 |

742 550 |

930 480 |

1 806 757 |

||

|

Таможенные пошлины |

(73 239) |

(132 829) |

(161 648) |

(340 625) |

||

|

Акциз |

(1 994) |

(13 526) |

(12 553) |

(32 541) |

||

|

Чистая выручка от продаж |

296 795 |

596 195 |

756 279 |

1 433 591 |

||

|

Объемы в млрд м3 |

46,6 |

55,5 |

98,2 |

117,9 |

||

|

Средняя цена, долл. США / тыс. м3 (2) (включая акциз и таможенные пошлины) |

110,1 |

207,5 |

136,0 |

235,3 |

||

|

Средняя цена, руб. / тыс. м3 (2) (включая акциз и таможенные пошлины) |

7 975,2 |

13 392,1 |

9 475,4 |

15 331,0 |

||

|

Страны бывшего Советского Союза |

||||||

|

Валовая выручка от продаж |

55 300 |

68 687 |

146 186 |

202 637 |

||

|

Таможенные пошлины |

(3 136) |

(6 446) |

(6 903) |

(22 899) |

||

|

Чистая выручка от продаж |

52 164 |

62 241 |

139 283 |

179 738 |

||

|

Объемы в млрд м3 |

5,6 |

6,9 |

14,9 |

19,1 |

||

|

Средняя цена, долл. США / тыс. м3 (2) (включая таможенные пошлины) |

136,8 |

154,5 |

140,7 |

163,2 |

||

|

Средняя цена, руб. / тыс. м3 (2) (включая таможенные пошлины) |

9 911,3 |

9 969,1 |

9 803,5 |

10 637,1 |

||

|

Российская Федерация |

||||||

|

Валовая выручка от продаж (за вычетом НДС) |

165 938 |

169 326 |

488 703 |

518 256 |

||

|

Чистая выручка от продаж |

165 938 |

169 326 |

488 703 |

518 256 |

||

|

Объемы в млрд м3 |

40,4 |

42,1 |

117,6 |

126,4 |

||

|

Средняя цена, руб. / тыс. м3 (2) (за вычетом НДС) |

4 111,1 |

4 020,3 |

4 156,8 |

4 100,8 |

||

|

Общая выручка от продажи газа |

||||||

|

Валовая выручка от продаж (за вычетом НДС) |

593 266 |

980 563 |

1 565 369 |

2 527 650 |

||

|

Таможенные пошлины |

(76 375) |

(139 275) |

(168 551) |

(363 524) |

||

|

Акциз |

(1 994) |

(13 526) |

(12 553) |

(32 541) |

||

|

Ретроактивные корректировки цены на газ |

6 086 |

8 009 |

2 324 |

8 009 |

||

|

Чистая выручка от продаж |

520 983 |

835 771 |

1 386 589 |

2 139 594 |

||

|

Объемы в млрд м3 |

92,6 |

104,5 |

230,7 |

263,4 |

||

|

Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДC и таможенных пошлин) |

347 894 |

536 462 |

820 853 |

1 043 371 |

||

|

Чистая выручка от продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) |

91 189 |

192 558 |

212 050 |

382 947 |

||

|

Чистая выручка от продажи электрической и тепловой энергии (за вычетом НДС) |

94 157 |

104 482 |

252 240 |

277 895 |

||

|

Чистая выручка от продажи услуг по транспортировке газа (за вычетом НДС) |

53 203 |

54 653 |

109 290 |

110 154 |

||

|

Прочая выручка (за вычетом НДС) |

55 890 |

61 004 |

122 126 |

122 790 |

||

|

Итого выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) |

1 163 316 |

1 784 930 |

2 903 148 |

4 076 751 |

||

Таблица 2.

Анализ и оценка руководством финансового положения

и финансовых результатов деятельности

|

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ (в млн. руб.) |

За три месяца, |

За шесть месяцев, закончившихся 30 июня |

|||

|---|---|---|---|---|---|

|

2020 года |

2019 года |

2020года |

2019 года |

||

|

Налоги, кроме налога на прибыль |

271 643 |

357 204 |

617 679 |

733 509 |

|

|

Покупные газ и нефть |

162 406 |

325 917 |

441 522 |

729 779 |

|

|

Оплата труда |

207 530 |

194 315 |

414 587 |

381 134 |

|

|

Амортизация |

197 327 |

175 223 |

396 891 |

347 875 |

|

|

Транзит газа, нефти и продуктов нефтегазопереработки |

158 519 |

167 351 |

312 423 |

336 053 |

|

|

Материалы |

53 424 |

83 550 |

110 350 |

147 393 |

|

|

Товары для перепродажи, в том числе продукты нефтегазопереработки |

33 940 |

69 780 |

85 046 |

125 846 |

|

|

Электроэнергия и теплоэнергия |

24 788 |

23 948 |

56 283 |

57 144 |

|

|

Ремонт, эксплуатация и техническое обслуживание |

30 633 |

35 294 |

49 016 |

53 361 |

|

|

Страхование |

8 514 |

7 955 |

17 200 |

15 477 |

|

|

Социальные расходы |

8 840 |

9 522 |

16 106 |

16 315 |

|

|

Убыток от обесценения (восстановление убытка от обесценения) нефинансовых активов |

149 |

351 |

14 200 |

1 802 |

|

|

Транспортные расходы |

6 547 |

3 446 |

14 024 |

9 714 |

|

|

Услуги по переработке |

4 611 |

5 129 |

10 341 |

10 496 |

|

|

Исследования и разработки |

4 360 |

4 152 |

9 301 |

9 367 |

|

|

Аренда |

4 574 |

5 581 |

8 548 |

12 884 |

|

|

(Прибыль) убыток от производных финансовых инструментов |

1 344 |

2 987 |

1 798 |

10 051 |

|

|

Курсовые разницы по операционным статьям |

52 125 |

4 139 |

63 459 |

51 390 |

|

|

Прочие |

79 290 |

80 605 |

170 463 |

219 217 |

|

|

Итого: |

1 307 876 |

1 555 747 |

2 678 723 |

3 268 807 |

|

|

Изменение остатков готовой продукции, незавершенного производства и прочие эффекты |

54 320 |

141 276 |

14 534 |

72 120 |

|

|

Итого операционные расходы |

1 253 556 |

1 414 471 |

2 693 257 |

3 196 687 |

|

- Общая характеристика операций коммерческих банков

- Кредитные операции банка и их роль в формировании его доходов и расходов (Теоретические и организационно-правовые основы кредитных операций банков)

- Методы управления инновационными проектами (Теоретические аспекты исследования особенностей формирования команды проекта)

- Формирование инновационной кадровой политики (Теоретические основы управления персоналом)

- «Анализ эффективности управления проектом»

- Проектирование БД для сотрудника логистической компании

- Критерии отбора персонала (Понятие и сущность отбора персонала)

- Психологические основы бизнес-тренинга как метода профессионального обучения

- Понятие, функции и основные требования режима в исправительных учреждениях (Общая характеристика режима в исправительных учреждениях)

- Американская модель менеджмента (История возникновения американской модели менеджмента)

- Баланс и отчетность (Понятие и функции бухгалтерской отчетности)

- Проектирование интерьера (Основные понятия: дизайн, проектирование в дизайне, интерьер)