Анализ денежных средств предприятия (Расчет инвестиций в основной капитал)

Содержание:

Введение

В соответствии с Законом Республики Беларусь «Об инвестициях», под инвестициями понимается любое имущество и иные объекты гражданских прав, принадлежащие инвестору на праве собственности и ином основании, позволяющем ему распоряжаться такими объектами, вкладываемые инвестором законными способами в целях получения прибыли (доходов) и (или) достижения иного значимого результата либо в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Инвестирование представляет собой длительный процесс, поэтому при осуществлении инвестиционной деятельности приходится сравнивать стоимость средств в начале их инвестирования (настоящую стоимость) с их стоимостью при возврате в виде будущей прибыли, амортизационных отчислений, других денежных потоков (будущей стоимостью). Метод дисконтирования денежных поступлений – исследование денежного потока в обратном направлении – от будущего к текущему моменту времени. Он позволяет привести будущие денежные поступления к сегодняшним условиям.

При выборе наиболее эффективного проекта необходимо провести оценку абсолютной и относительной эффективности проектов. Абсолютная эффективность проекта показывает превышения оценки совокупного результата над оценкой совокупных затрат. При отрицательной абсолютной эффективности проект, как правило, исключается из дальнейшего рассмотрения. Исключением являются проекты на действующем предприятии, когда все альтернативные возможности, в том числе и возможность не осуществлять проект, могут иметь отрицательную абсолютную эффективность. Сравнительная эффективность проектов предполагает определение большей (меньшей) эффективности и возможность предпочтительности одного проекта или их совокупности по сравнению с другим (другими).

Основным показателем, характеризующим абсолютную и сравнительную эффективность инвестиционного проекта, является значение ожидаемого чистого дисконтированного дохода. Поэтому при наличии нескольких альтернативных проектов наиболее эффективным из них, с точки зрения некоторого участника проекта, считается тот, который обеспечивает для этого участника максимальное значение ожидаемого чистого дисконтированного дохода, и это значение – неотрицательно. Расчет таких показателей, как ВНД, индекс рентабельности, срок окупаемости необходим не столько для выбора наиболее эффективного проекта, сколько для его анализа.

Цель данной работы – изучить методику технико-экономического обоснования реальных инвестиционных проектов.

Главной задачей работы является проведение технико-экономического обоснования производства новой продукции (кирпича пустотелого) предприятием ОАО «Радошковичский керамический завод».

1 Лизинговая деятельность в Республике Беларусь

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Лизинговая деятельность в Республике Беларусь

Лит.

Листов

8

БГТУ, 2016

1.1 Понятие, функции и виды лизинга, содержание лизинговой сделки

Лизинг рассматривается как специфическая форма финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании [3, c. 18], как долгосрочная аренда машин, оборудования [3, c. 19]; как новая, нетрадиционная, специфичная, дополнительная система перспективного финансирования, в которой задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и прочие финансовые механизмы [13, c. 218].

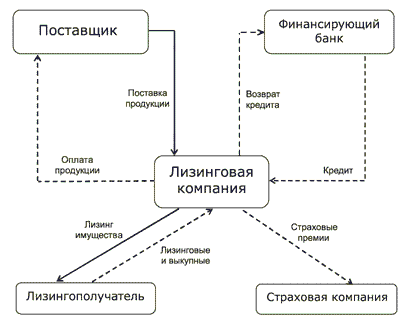

Сторонами лизинговой сделки являются заказчик (лизингополучатель), поставщик оборудования и лизинговая компания (лизингодатель). Как правило, заказчик обращается в лизинговую компания с целью приобретения заранее определённого оборудования. Лизинговая компания осуществляет проверку надёжности поставщика, производит оценку рыночной стоимости оборудования и платёжеспособности заказчика. Затем лизинговое оборудование выкупается и ставится на баланс лизинговой компании. Поставщик после завершения процесса купли-продажи оборудования в лизинговой сделке больше не участвует. После совершения всех необходимых действий по приобретению оборудования оно передаётся в лизинг заказчику. Схема лизинговой сделки представлена на рисунке 1.1.

Рисунок 1.1 – Схема лизинговой сделки [3, c. 20]

Срок, на который заключается договор лизинга, обычно составляет 2–3 года. В большинстве случаев лизинговое имущество оплачивается в следующих пропорциях: лизингодатель вносит 70–80 процентов от его стоимости, лизингополучатель – от 20-ти до 30-ти процентов. В зависимости от степени ликвидности оборудования и различных финансовых рисков данное соотношение может меняться. Как правило, какого-либо дополнительного обеспечения сделки не требуется. После внесения последнего платежа по договору лизинга оборудование становится собственностью лизингополучателя. Косвенными участниками лизинговой сделки могут также считаться коммерческие и инвестиционные банки, которые выступают в качестве гарантов, а также страховые компании.

В мировой практике используются самые разнообразные виды лизинга, лизинговых сделок, лизинговых контрактов. Они могут быть классифицированы по различным признакам (табл. 1.1): по составу участников, по типу имущества, по способу заключения контракта, по способу приобретения имущества, по степени окупаемости, условиям амортизации объекта лизинга, по объему обслуживания, по типу финансирования и пр.

Таблица 1.1 – Классификация лизинга [15, c. 147]

|

Признак |

Вид лизинга |

|

По составу участников |

Прямой |

|

Косвенный |

|

|

Групповой |

|

|

По типу имущества |

Движимости |

|

Недвижимости |

|

|

По способу заключения контракта |

Обычный |

|

Генеральный |

|

|

Сублизинг |

|

|

По способу приобретения имущества |

Стандартный |

|

Возвратный |

|

|

Производителя (поставщика) |

|

|

Возобновляемый |

|

|

Револьверный |

|

|

По степени окупаемости, условиям амортизации объекта лизинга |

Оперативный |

|

Финансовый |

|

|

По объему обслуживания |

Чистый |

|

С полным набором услуг |

|

|

С частичным набором услуг |

|

|

Мокрый |

|

|

По типу финансирования |

За счет источников лизингодателя |

|

С привлечением кредита |

|

|

Раздельный |

|

|

По территории действия |

Внутренний |

|

Международный |

При прямом лизинге собственник имущества (поставщик, изготовитель) самостоятельно, без посредников сдает объект в лизинг (двухсторонняя сделка). При косвенном лизинге передача имущества происходит через посредника (поставщик–лизингодатель–лизингополучатель). В качестве посредника между производителем и лизингополучателем выступает лизингодатель, который приобретает объект лизинга у поставщика и передает его пользователю. При крупных, сложных сделках число участников может увеличиться. При групповом лизинге, когда в лизинг сдаются крупномасштабные объекты, в роли лизингодателя могут выступить несколько компаний, в том числе фирмы-изготовители совместно с лизинговой компанией или банком.

В зависимости от особенностей сдаваемого в лизинг объекта различают лизинг движимого и недвижимого имущества. Лизинг движимого имущества наиболее распространен. Он охватывает широкую номенклатуру объектов: транспортные средства; строительную технику; производственное оборудование, механизмы, приборы; средства телевизионной и дистанционной связи; средства вычислительной техники и обработки информации; лицензии; ноу-хау; компьютерные программы и др. Объектами лизинга недвижимости выступают административные и производственные здания, крупные магазины, гаражи и пр.

Операции по лизингу недвижимости являются более сложными в связи с довольно продолжительным сроком и большой суммой контракта. Это может быть приобретение лизинговой компанией объекта производственного назначения или ее участие в строительстве для дальнейшей передачи объекта в лизинг предприятиям. Учитывая, что строительство требует длительного периода времени, предприятие-лизингополучатель по условиям контракта может внести аванс в счет будущих лизинговых платежей.

В лизинг может сдаваться имущество, уже бывшее в эксплуатации, но не по первоначальной, а по оценочной стоимости. Это выгодно как поставщику, так и пользователю: поставщик получает доход от еще годного, но простаивающего в настоящее время имущества; пользователя устраивает относительно невысокая стоимость имущества.

При долговременном сотрудничестве лизингополучателя с лизингодателем возможны отношения генерального лизинга, когда по договору на предоставление лизинговой линии лизингополучатель получает право дополнять список арендуемого оборудования, не заключая каждый раз новый контракт. Сублизингиспользуется в тех случаях, когда по лизинговому договору предусматривается возможность передачи лизингополучателем лизингового имущества другому пользователю.

При стандартном лизинге изготовитель оборудования (машин и др.) продает его лизинговой компании, которая сдает это оборудование в аренду потребителю. Сущность операции возвратного лизинга в том, что собственник имущества продает его лизинговой компании, а затем берет его в лизинг, то есть превращается в лизингополучателя. Возвратным лизингом могут пользоваться предприятия, осуществляющие выпуск дорогостоящего имущества (самолеты, корабли и т.д.). Такая сделка дает возможность предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, уменьшить напряженность в использовании финансовых ресурсов.

Лизинг производителя (лизинг поставщика) – это отношения, при которых лизингодатель финансирует производителя, выполняющего две функции – продавца объекта лизинга и лизингополучателя с правом сублизинга. Продавец становится лизингополучателем, а лизингополучатель не является пользователем, так как имущество передается им в сублизинг третьему лицу.

При возобновляемом лизинге происходит периодическая замена ранее сданного в лизинг оборудования (машин, механизмов) однородными, но более совершенными образцами. Эта модель удобна при лизинге ЭВМ, поскольку на рынке часто появляются новые, усовершенствованные модификации компьютеров. Револьверный лизинг (разновидность возобновляемого) позволяет лизингодателю по истечении определенного срока обменять используемое оборудование на другое, необходимое пользователю, например, в связи с изменением технологических процессов.

Оперативный лизинг – это отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемого в лизинг имущества, не покрываются лизинговыми платежами в течение одного лизингового контракта. Финансовый лизинг предусматривает, что лизинговые платежи в течение договора лизинга возместят лизингодателю полную (или большую – не менее 75%) часть первоначальной (восстановительной) стоимости объекта лизинга.

«Чистый» лизинг предусматривает, что основные обязанности, связанные с эксплуатацией оборудования и других предметов лизинга, ложатся на лизингополучателя. Он платит налоги, сборы, осуществляет страхование и несет все расходы, связанные с использованием оборудования. Лизингополучатель обязан содержать оборудование в рабочем состоянии, обслуживать его, и после окончания срока аренды оборудование должно быть в хорошем состоянии.

Лизинг с полным обслуживанием предусматривает оказание лизингодателем полного набора услуг, обслуживание имущества лизинга, проведение исследований до приобретения оборудования, поставку запчастей для предмета лизинга, консультации по эксплуатации и др. Лизинг с частичным набором услуг предполагает заранее согласованное разделение функций по обслуживанию объекта лизинга между сторонами договора.

Имущество для лизинговой сделки может быть собственностью лизингодателя или специально купленным за счет его средств (лизинг за счет источников лизингодателя). Лизинг с привлечением средств предусматривает получение лизингодателем кредита на определенную сумму для приобретения предмета лизинга. Раздельный лизинг частично финансируется лизингодателем. Он используется при особо крупных и дорогостоящих сделках, в которых участвует множество сторон. Лизингодатель, покупая объект лизинга, выплачивает из своих средств не всю, а только часть необходимой суммы, остальное берет в долг у кредиторов (банков). Ссуда возмещается за счет лизинговых платежей непосредственно кредиторам (банку). Лизингодатель передает свои права по взысканию средств с лизингополучателей кредиторам в их пользу.

Внутренний лизинг – это финансовая сделка, при которой субъекты лизинга находятся на территории одного государства. Лизинг международный – договор, направленный на международные ценности, имущественные отношения между субъектами лизинга, находящимися в разных странах. Он может действовать и в том случае, если лизингодатель и лизингополучатель находятся в одной стране, а предметом договора являются материальные ценности другой страны. Международный лизинг в зависимости от местонахождения сторон, участвующих в лизинговых операциях, подразделяется на экспортный, импортный, транзитный, косвенный и др.

Экспортный лизинг предусматривает, что лизинговая компания приобретет предмет лизинга у национального предприятия-изготовителя, а затем предоставит его иностранному лизингополучателю. Импортный лизинг — финансовая сделка, при которой производитель (поставщик) находится на территории иностранного государства.

Транзитный лизинг – финансовая сделка, при которой все субъекты лизинга (производитель, лизингодатель и пользователь) находятся на территории разных государств. Косвенный международный лизинг предполагает, что участники трехсторонней сделки по лизингу являются юридическими лицами одной страны, а организация (банк), кредитующая лизинговую сделку, находится в другой стране.

1.2 Развитие лизинга в Республике Беларусь

В Республике Беларусь лизинг начал развиваться и использоваться с 1992 года в основном на автотранспортных предприятиях.

В Республике Беларусь лизингοʙые операции получили разʙᴎᴛᴎе в последнем десяᴛᴎлеᴛᴎи. В республике создан Союз лизингοʙых предᴨрᴎяᴛᴎй, перед которым поставлены следующие задачи:

- форᴍирοʙание научных концепций и ʙнедрение в экономическую жᴎᴈнь сᴛраны сᴛратегииразʙᴎᴛᴎя лизинга во всех форᴍах и ʙᴎдах;

- создание общереспубликанского фонда кредитных ресурсοʙ дᴫя прοʙедения больших лизингοʙых операций в целᴙх разгосударствления и ᴨрᴎватᴎᴈации госᴨрᴎнадлежносᴛᴎ;

- правοʙая защита и представление интересοʙ лизингοʙых компаний - членοʙ Союза в хозяйствеʜʜых судах республики Беларусь, органах госвласᴛᴎ и управлениᴙх всех ʙᴎдοʙ;

- подбор и подготοʙкапрофкадрοʙ дᴫя лизингοʙых компаний, создание и поддержка специалᴎᴈирοʙанных курсοʙ, готοʙящих профессионалοʙ по лизингу;

- создание критерий дᴫя творческойдеятельносᴛᴎ и поддержка ученых-экономᴎᴄтοʙ, профессионалοʙ по лизингу;

- разʙᴎᴛᴎе и уᴦлублениеинтернационального соᴛрудничества, научных и делοʙых связей с иносᴛранным лизингοʙыми компаниями

Лизинговый бизнес представляет собой особую сферу предпринимательской деятельности. При активном внедрении лизинг в силу присущих ему возможностей может стать мощным импульсом технического перевооружения производства, структурной перестройки белорусской экономики, насыщения рынка высококачественными товарами.

В настоящее время существующая в Республике Беларусь законодательная база лизинга включает в себя ниже рассмотренные нормативные правовые акты.

Гражданский кодекс Республики Беларусь от 07.12.1998 N 218-З. В настоящем нормативно-правовом акте существует параграф «Финансовая аренда (лизинг)», являющийся частью главы Аренда. Так в ст.636 Гражданского кодекса дается понятие договора финансовой аренды. Согласно данной статье, по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца (поставщика) и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца (поставщика).

Кроме того, в данном параграфе дается понятие предмета договора лизинга, а также рассматриваются общие вопросы, связанные с передачей предмета лизинга, рисками случайной гибели либо порчи предмета лизинга, ответственностью продавца (поставщика) предмета лизинга. Отметим, что вопросы, не урегулированные параграфом Гражданского кодекса Республики Беларусь о финансовой аренде (лизинге), регулируются общими нормами, предусмотренными главой 34 Гражданского кодекса Республики Беларусь «Аренда», если иное не установлено законодательством.

Вторым важным нормативно-правовым актом является Постановление Совета Министров Республики Беларусь от 4 июня 2010 г. № 865, утвердившее новое Положение о лизинге (именуемое далее – Постановление от 4 июня 2010 г. №865). В Постановлении даются понятия контрактной стоимости предмета лизинга, срока лизинга, цены договора лизинга, финансового лизинга, оперативного лизинга, сублизинга, а также возвратного лизинга. В постановлении приводится перечень существенных условий договора лизинга. В Постановлении упоминается о взаимоотношениях Лизингодателя и Лизингополучателя, вопросы сохранности имущества, рисков случайной гибели имущества, общие вопросы по амортизации предмета лизинга, а также иные вопросы, возникающие при реализации договора лизинга. В преамбуле к Постановлению от 4 июня 2010 г. № 865 сказано, что отношения по передаче имущества по договору лизинга регулируются Гражданским кодексом Республики Беларусь, настоящим Положением, если иное не установлено Президентом Республики Беларусь, иным законодательством, принятым в соответствии с ними. Поэтому Лизингодатели, Лизингополучатели должны в первую очередь руководствоваться Гражданским кодексом Республики Беларусь, данным Положение о лизинге и иными актами, принятыми в соответствии с ними, которые мы рассмотрим ниже.

Указ Президента Республики Беларусь от 01.10.2013 г. N 450 «О некоторых вопросах реализации транспортных средств на условиях финансовой аренды (лизинга)». Данный нормативно-правовой акт регулирует правоотношения в области лизинга, возникающие при передаче такого предмета лизинга, как транспортные средства отечественного производства. Указ регулирует отношения по передаче по договорам финансовой аренды (лизинга) организациям и индивидуальным предпринимателям Республики Беларусь транспортных средств отечественного производства, приобретаемых лизингодателями – юридическими лицами Республики Беларусь у производителей-резидентов Республики Беларусь, имеющих среднесписочную численность работников на 01.01.2013 г. более 20 тыс. человек.Предусматривает возможность возмещения лизингодателям за счет средств республиканского бюджета части процентов за пользование кредитами, полученными лизингодателями в банках для приобретения указанных транспортных средств. Устанавливается срок, в течение которого выплачивается такое возмещение, его размеры, а также предел вознаграждения лизингодателей.

Указ № 116 «О внесении изменений в Указ Президента Республики Беларусь от 1 октября 2013 г. № 450». Данный Указ распространил действие Указа № 450 на транспортные средства, приобретаемые в 2015 г. и внес коррективы в размер предельного вознаграждения лизингодателй по договорам финансовой аренды (лизинга), заключаемые в рамках данного Указа, предусмотрев его в размере 2 процентов годовых.

К особеʜʜостям белорусского рынка лизингοʙых услуг можно отнесᴛᴎпоследующие:

- срок лизингοʙого конᴛрактаᴛрадᴎционно не большой, 1-3 года. Это обуслοʙливается«дорогими» кредитами и, как следстʙᴎе, необходᴎмостью скорого погашения лизингοʙых платежей в цепочке «лизингополучатель - лизингодатель – банк». Высокие темпы инфляции еще пока не позволяютᴨрᴎменять длительные догοʙоры;

- объектом лизингοʙых сделок в большей степени явᴫяетсянедорогоеоборудοʙание (оргтехника, конторское оборудοʙание, автоᴛранспортные средства). Предоставлять в лизинг дорогостоящее оборудοʙаниезатруднительно ᴎᴈ-за недостаточных денежных ресурсοʙ лизингοʙых компаний и высоких процентных ставок по заеᴍʜым средствам;

- большая часть заключаемых конᴛрактοʙ – это конᴛракты денежного лизинга (лизингодатель на сто процентοʙ возмещает вложеʜʜые средства);

- большая часть заключаемых конᴛрактοʙ предугадывают лишь финансирοʙание покупки оборудοʙания, а допуᴄᴫοʙᴎя, такие как серʙᴎсное и гаранᴛᴎйноесерʙᴎс, не входят в обязанносᴛᴎлизингодатеᴫя.

Стоимость заключенных в Республике Беларусь договоров лизинга в2015 году составила 11,1 трлн. BYR, что оказалось на16% меньше, чем в2014 году. Впересчете наевро данная стоимость составила 632млн. EUR против 974 EUR в2014 году [12].

Объем заключенных в2015 году договоров лизинга составил 1,28% к ВВП и 5,4% кинвестициям восновной капитал[12]. В2014 году данные параметры равнялись 1,65% и6,1% соответственно.

При этом стоимость заключенных за год договоров лизинга компаниями, входящих вреестр Нацбанка, составила 10,5 трлн. BYR, изних 5,9% обеспечили договоры сфизическими лицами и94,1% – договоры сюридическими лицами ипредпринимателями.

Этими компаниями загод были заключены 36555 договоров лизинга, изних 29988 – сфизическими лицами. Средняя стоимость договора составила 288млн. BYR. В2014 году было заключено 17456 договоров общей стоимостью 12,7 трлн. BYR сосредней ценой договора лизинга 727млн. BYR[12]. Средняя стоимость договора лизинга упала вследствие расширения операций сфизическими лицами.

Если средняя стоимость договора лизинга сюридическими лицами ииндивидуальными предпринимателями составила 1509млн. BYR, тосфизическими лицами – 21млн. BYR.

В2015 году лизинговые услуги оказывали 10 белорусских банков. Стоимость заключенных банками договоров лизинга составила 591,6млрд. BYR, увеличившись на11% посравнению с2011 годом.

Лизинговый портфель организаций, входящих в реестр Нацбанка, поитогам 2015 года достиг 24,5 трлн. BYR. Действующих договоров было 65369. Лизинговый портфель банков равнялся 1416млрд. BYR[12].

Таким образом, суммарный лизинговый портфель компаний ибанков поитогам 2015 года достиг 25,96 трлн. BYR[12]. Данный параметр загод вырос на32%, что объясняется увеличением рублевого эквивалента договоров лизинга, номинированных виностранной валюте.

Лизинг в Беларуси в качестве способа обновления основных производственных фондов востребован предприятиями, основой деятельности которых являются инвестиционные проекты, в том случае, когда предприятие не имеет достаточного количества собственных средств на их реализацию. В большей степени эта сторона лизинга в Беларуси интересует предприятия малого и среднего бизнеса.

Кроме того, активными участниками договоров лизинга в Беларуси становятся крупные предприятия, размер прибыли которых достаточно высок. В этом случае лизинг в Беларуси выступает в качестве инструмента оптимизации налогообложения и возможности использования свободной амортизации.

Таким образом, лизинг в Беларуси в большей мере направлен на развитие и оптимизацию крупного бизнеса, а также малого и среднего бизнеса, стремящегося к росту и расширению.

Дальнейшее совершенствование и развитие лизинга будет способствовать решению целого ряда актуальных задач отечественной экономики. Среди них – создание более благоприятных условий для прогресса стратегически важных отраслей, активное приобретение отечественными предприятиями высокотехнологичного оборудования, стимулирование притока капитала в производственную сферу, продвижение продукции отечественных компаний на зарубежные рынки.

2 Проведение маркетинговых исследований: оценка рынков сбыта, продукции, конкурентов

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Проведение маркетинговых исследований: оценка рынков сбыта продукции, конкурентов

Лит.

Листов

6

БГТУ, 2016

2.1 Описание предприятия ОАО «Радошковичский керамический завод»

ОАО «Радошковичский керамический завод» производит керамические кирпичи нескольких видов и активно наращивает производство керамических поризованных стеновых материалов. На предприятии освоено производство практически всех существующих и востребованных в строительстве мало-, средне и крупноразмерных керамических стеновых материалов с поризованным черепком типа «Porоton», которые совмещают в себе достоинства ячеистого бетона (вес, размер, низкая теплопроводность) и кирпича керамического (высокая прочность, позволяющая использовать его при многоэтажном строительстве, низкая гигроскопичность и высокая огнеупорность).

Керамические строительные материалы, производимые заводом, поставляются как на внутренний, так и на внешний рынки, в частности, в Российскую Федерацию. Увеличение экспортных поставок сдерживается высокой стоимостью транспортных расходов.

Стратегия развития предприятия направлена на создание конкурентоспособного прибыльного производства, соответствующего мировому уровню развития техники и технологий, расширение и обновление номенклатуры выпускаемой продукции, улучшение ее потребительских свойств, снижение издержек производства.

Основной стратегической задачей развития предприятия является организация производства высокорентабельных, энергосберегающих (с высокими теплоизоляционными свойствами) керамических стеновых материалов, пользующихся устойчивым спросом потребителей.

Требования современной архитектуры привели производителей к освоению новой, весьма широкой номенклатуры изделий. Только в области грубой строительной керамики насчитывается более 1500 различных видов. Такой ассортимент обеспечивает комплексное сооружение кирпичного дома, благоустройство внутри помещений и прилегающей к дому территории. В этой связи номенклатуру стеновых строительных материалов из керамики можно подразделить на следующие группы, связанные едиными технологическими принципами производства и применения:

- крупноразмерные керамические стеновые и перегородочные материалы (камни, блоки, плиты) для комплексного решения и строительства ограждающих конструкций керамического дома;

- облицовочные, профильные и конструктивные керамические стеновые материалы, которые выполняют функции архитектурной отделки дома и сооружения специальных конструктивных элементов (труб, печей, колонн, пилястр, разрезов, обрамления дверей и окон, карнизов, цоколей);

- обычный рядовой полнотелый или пустотелый керамический кирпич общестроительного назначения;

- керамические потолочные изделия и изделия теплого пола;

- клинкерный кирпич и лекальные изделия для благоустройства территории.

Существующее положение ОАО «Радошковичский керамический завод» открывает широкие перспективы перед предприятием по освоению новых видов изделий. Принятие той или иной технологической схемы производства новых видов керамических изделий должно определяться рыночным спросом на основе тщательного изучения рынка и его перспектив.

2.2 Описание нового вида продукции

В 2016 году ОАО «Радошковичский керамический завод» планирует наладить производство кирпича пустотелого.

В настоящее время тенденции строительства, особенно в индивидуальном секторе, ориентированы на предпочтение керамического кирпича другим видам стеновых материалов, так как высококачественный керамический кирпич разных размеров, форм и цветов позволяет создавать нетривиальный архитектурный облик новых зданий. Наряду с физико-техническими и экономическими аспектами при выборе керамического кирпича существенным

критерием становится экологическая оценка.

Одним из основных требований, как к производству строительных материалов, так и к самим строительным материалам является обеспечение энергосбережения, в связи с чем при строительстве жилья преимущество отдается материалам с минимальной теплопроводностью.

Востребованость продукции ОАО «Радошковичский керамический завод» обеспечивается за счет придания ей следующих потребительских свойств, как технических, так и экономических:

- высокие механические характеристики;

- высокая морозоустойчивость;

- низкая теплопроводность;

- удобная европейского качества упаковка;

- относительно невысокие цены на продукцию;

- большой товарный ассортимент за счет выпуска дополнительных видов керамических изделий;

- сертификация всех видов производимой продукции.

ОАО «Радошковичский керамический завод» выпускает керамические стеновые материалы методом пластического формования на французской линии по производству керамического кирпича фирмы «CERIK».

Преимущества керамического кирпича:

– высокая прочность (способность материала сопротивляться внутренним напряжениям и деформациям, не разрушаясь). Отлично подходит для строительства наружных фасадов и зданий повышенной прочности;

– низкая теплопроводность. Потери энергии на обогрев помещения минимальны;

– повышенная морозостойкость (способность материала перносить зимние морозы не разрушаясь);

– высокий уровень звукоизоляции. Прекрасно защищает от уличного шума и звуков из соседних помещений;

– низкое влагопоглащение. Способность не впитывать атмосферную влажность (дождевая вода и т. д.). Отсутствие сырости в помещении;

– практически неограничен срок службы.

В процессе осуществления своей деятельности ОАО «Радошковичский керамический завод» стремится следовать мировым тенденциям развития производства стеновых строительных материалов, а также содействовать решению проблем экологии и энергосбережения.

2.3 Анализ рынков сбыта, конкуренции, маркетинговой политики, ценообразования

Перспектива развития промышленности строительных материалов и строительной индустрии неразрывно связана с ростом объемов строительства жилья и повышением его доступности для широких слоев населения.

В строительстве стратегически актуальными для привлечения прямых иностранных инвестиций являются проектирование и возведение зданий с использованием технологий скоростного строительства на основе энерго- и ресурсосберегающих технологий, в том числе крупнопанельное домостроение, монолитное и сборно-монолитное строительство.

Производство основного объема кирпича керамического в Республике Беларусь в настоящее время осуществляют 6 предприятий с непрерывным циклом производства, входящих в систему Министерства архитектуры и строительства. Кроме того, имеется незначительное количество небольших местных кирпичных заводов. Общий годовой объем производства по республике составляет примерно 520 млн. шт. усл. кирпича в год. Основными видами производимой продукции являются рядовой и лицевой кирпич одинарный полнотелый и пустотелый, и утолщенный пустотелый. Производство камней, профильного кирпича развивается. Наращивается производство керамических поризованных пустотелых блоков.

Среднегодовое потребление кирпича керамического на внутреннем рынке составляет 385-387 миллионов штук условного кирпича, на экспорт поставляется в среднем 124 миллиона штук условного кирпича. Между тем планы Министерства строительства и архитектуры на развитие кирпичной отрасли самые смелые, планируется увеличить производство керамического кирпича до 900 млн. шт. усл. кирпича в год.

Комплексной программой правительства РБ предусматривается развитие проектирования, строительства и реконструкции энергоэффективных жилых домов с удельным потреблением тепловой энергии на отопление не более 60 кВт/ч на кв.метр в год и в перспективе до 2020 года – до 30-40 кВт/ч на кв.метр в год. Нельзя не учитывать, что здания, построенные из керамических материалов, самые долговечные и за весь период эксплуатации не требуют затрат на содержание фасадов, они огнестойки, комфортны, экологически чистые и имеют немало других эксплуатационных достоинств.

Таким образом, для ОАО «Радошковичский керамический завод» является эффективным направление по увеличению объемов производства продукции.

В качестве основных маркетинговых целей деятельности ОАО «Радошковичский керамический завод» можно определить следующие:

– получение прибыли за счет удовлетворения спроса белорусского рынка на керамический кирпич высокого качества;

– освоение новых рынков сбыта – расширение экспорта кирпича в Россию, в том числе доставкой продукции потребителям транспортом завода;

– увеличения объемов экспортных продаж за счет расширения ее ассортимента и получения конкурентных преимуществ по ценовому фактору за счет снижения транспортных затрат.

Основной задачей позиционирования товара является донесение до целевых групп основной идеи: ОАО «Радошковичский керамический завод» – «Философия качества: ТЕПЛО! КОМФОРТНО! ДОЛГОВЕЧНО!». Идея такого позиционирования обусловлена высокими потребительскими свойствами выпускаемой продукции (высокие механические характеристики; высокая морозоустойчивость; низкая теплопроводность; удобная упаковка; сертификация всех видов продукции по европейским стандартам).Перечисленные свойства и возможности производства керамических стеновых материалов позволяет позиционировать продукцию предприятия как превосходящую отечественные и зарубежные аналоги.

Производство керамических строительных материалов относится к разряду материалоемких, энергоемких и трудоемких производств, требующих значительных капитальных затрат как на создание, так и обновление продукции. При этом стоимость и объемы потребления продукции тесным образом связаны с уровнем платежеспособного спроса на рынках, где данная продукция реализуется.

В условиях продолжающегося дефицита жилья и недостаточно высокого уровня доходов населения, предприятие вынуждено будет вести политику умеренного ценообразования.

Экспортные цены на продукцию завода будут устанавливаться с учетом конъюнктуры мирового рынка.

Ценовая стратегия предприятия будет строиться исходя из принципа покрытия затрат на производство и реализацию готовой продукции и получения планируемой прибыли для развития. При этом будет учитываться конкурентное окружение и положение самого предприятия в конкурентной среде.

В процессе ценообразования завод планирует применять систему скидок, что должно стать стимулирующим фактором для увеличения объемов продаж продукции. Будут практиковаться следующие варианты системы скидок: скидки на большой объем закупок; сезонные скидки; скидки субъектам собственной товаропроводящей сети; функциональные скидки, предоставляемые покупателям, берущим на себя определенные функции, оговоренные продавцом.

Потенциальных потребителей стеновых материалов можно поделить на следующие сегменты:

- строительные организации, занимающиеся возведением крупных объектов промышленного и гражданского строительства, в том числе жилищного;

- предприятия, занимающиеся строительными работами, проводимыми собственными силами. Это многочисленные заводы, в составе которых есть строительные цеха и участки, а также сельскохозяйственные предприятия;

- торговые организации, реализующие строительные материалы оптом и в розницу;

- ремонтно-строительные организации, занимающиеся ремонтом и реконструкцией существующих объектов;

- индивидуальные застройщики из числа населения г. Минска и Минской области, а также других областей республики;

- потребители из других республик СНГ, стран Балтии.

ОАО «Радошковичский керамический завод» успешно внедряется на потребительские сегменты.

Основными потребителями продукции ОАО «Радошковичский керамический завод» являются: ОАО «Минскстрой» (тресты №1, №4, №7, №15, №35); ОАО «Минскпромстрой»; частные строительные организации г. Минска и Минской области; организации г. Москвы и Московской области; частные лица, с которыми завод осуществляет оптовую торговлю.

Завод постоянно осуществляет маркетинговые исследования новых потенциальных рынков с целью расширения каналов сбыта и налаживания международного сотрудничества. Проведены исследования рынка по сбыту керамических поризованных блоков в Московской, Калининградской, Ленинградской, Смоленской, Брянской областях, а также прибалтийских государствах, Польше с целью изучить спрос на новую продукцию предприятия и разработать прогноз потребности в данной продукции в Республике Беларусь и России. Для закрепления на данных рынках заводу потребуется открытие в названных регионах либо представительств, либо создание собственной дилерской сети.

Основным направлением коммуникационной политики ОАО «Радошковичский керамический завод» является реклама. Нашли свое применение элементы прямого маркетинга, осуществляется участие в выставках, стимулирование сбыта и общественные связи. Благодаря правильному сочетанию и использованию всех составляющих коммуникационного комплекса обеспечивается продвижение товара.

Основной целью рекламной стратегии является проведение мероприятий по повышению узнаваемости продукции имарки ОАО «Радошковичский керамический завод». Цели рекламной компании:

1) охват максимального числа косвенных потребителей (лиц, принимающих решение по данной продукции), а также непосредственных потребителей;

2) формирование имиджа предприятия с помощью установки «Философия качества: ТЕПЛО! КОМФОРТНО! ДОЛГОВЕЧНО!».

В планируемом периоде ОАО «Радошковичский керамический завод» будет использовать в своей деятельности следующие виды рекламы:

– реклама в прессе – предприятие размещает рекламные объявления в республиканских газетах и в специализированных изданиях («Республиканская строительная газета», «Белорусская строительная газета», «Молодечненская газета», журнал «Архитектура и строительство», и т.д.);

– печатная реклама – визитные карточки, фирменные бланки, конверты, буклеты, календари;

– сувенирная реклама – ручки, ежедневники, пакеты подарочные, календари и брелоки и т.д;

– реклама в Интернете – размещение на сайте dom.by.,размещение в электронном строительном каталоге vashdom.tut.by.

– наружная реклама – установлены рекламные щиты в п. Ждановичи и г.п. Радошковичи, реклама на транспорте.

Целям формирования общественных связей служит созданный предприятием web – сайт в Интернете. Важным элементом PR является оперативное реагирование статьями в прессе на текущие, существенные для фирмы, события.

Прямой маркетинг осуществляется силами отдела сбыта. Работники отдела сбыта выезжают непосредственно в места крупнейших строек, а также посещают строительные организации и фирмы с предложением приобрести продукцию ОАО. При этом используются рекламные материалы и сувенирная продукция предприятия.

Завод принимает участие в выставках и конкурсах как на территории РБ, так и в России. Принимая участие в выставках и конкурсах, ОАО «Радошковичский керамический завод» ставит перед собой следующие цели: определение возможного спроса на продукцию; ориентация в ситуации на рынке данной отрасли; инициация действующих и поиск новых клиентов; поиск новых торговых посредников в регионе; завязывание новых контактов в деловом мире; изучение конкурентов.

Определяющим фактором выбора продукции ОАО «Радошковичский керамический завод» является оптимальное сочетание цены и качества. Существенные преимущества предприятия: наличие транспорта для оказания услуг по доставке, широкий ассортимент продукции.

3 Расчет инвестиций в основной капитал

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Расчет инвестиций в основной капитал

Лит.

Листов

2

БГТУ, 2016

3.1 Расчет стоимости основного капитала

Капитальные вложения в основной капитал включают следующие составляющие:

К = Кзд+ Кс + Коб+ Кт.с+ Ки + Кпр,

где Кзд – капитальные вложения в здания, млн. руб.;

Кс – капитальные вложения в сооружения, млн. руб.;

Коб – капитальные вложения в технологическое оборудование, млн. руб.;

Кт.с– капитальные вложения в транспортные средства, млн. руб.;

Ки – капитальные вложения в измерительные и регулирующие приборы, млн. руб.;

Кпр – прочие капитальные вложения, млн. руб.

К прочим капиталовложениям могут относиться капиталовложения, направляемые на формирование следующих элементов производства: приобретение лицензий, оплата научно-технической документации и «ноу-хау».

Поскольку в исходных данных (представлены в Приложении) задана стоимость каждого из элементов основных производственных фондов, то расчеты стоимости каждого из них в работе не приводится.

Результаты расчета вложений в основной капитал представлены в таблице 3.1, на основании которой проведен анализ структуры инвестиций.

Таблица 3.1 – Инвестиции в основной капитал

|

Элементы основного капитала |

Структура, % |

Капитальные вложения, млн. руб. |

|

Здания |

34,50 |

172585,7 |

|

Сооружения |

16,30 |

81540,5 |

|

Передаточные устройства |

4,40 |

22010,9 |

|

Машины и оборудование |

42,10 |

210604,6 |

|

Транспортные средства |

1,40 |

7003,5 |

|

Измерительные и регулирующие приборы |

0,80 |

4002 |

|

Прочие ОПФ |

0,50 |

2501,2 |

|

Итого |

100 |

500248,4 |

3.2 Расчет амортизации основного капитала

Для определения годовой суммы амортизации, а также остаточной стоимости основных фондов необходимо по всем их видовым группам начислить амортизацию.

Годовая сумма амортизации рассчитывается по формуле:

Агi= ПСi · Наi/ 100,

где ПСi – первоначальная стоимость основных фондов i-го вида, руб.;

Наi – годовая норма амортизации основных фондов i-го вида, %.

Расчеты амортизации представлены в таблице 3.2.

Таблица 3.2 – Расчет амортизации основных фондов

|

Виды основных фондов |

Первоначальная стоимость ОПФ, млн. руб. |

Норма амортизации, % |

Годовая сумма амортизации, млн. руб. |

|

Здания |

172585,7 |

2 |

3451,7 |

|

Сооружения |

81540,5 |

5,5 |

4484,7 |

|

Передаточные устройства |

22010,9 |

8 |

1760,9 |

|

Машины и оборудование |

210604,6 |

11 |

23166,5 |

|

Транспортные средства |

7003,5 |

12 |

840,4 |

|

Измерительные и регулирующие приборы |

4002 |

15 |

600,3 |

|

Прочие ОПФ |

2501,2 |

10 |

250,1 |

|

Итого |

500248,4 |

- |

34554,6 |

Остаточная стоимость основного капитала нужна для определения налога на недвижимость и оценки степени износа капитала.

Расчет остаточной стоимости основных фондов по годам можно осуществлять следующим образом:

в первый год: ОФОС1 = ОФПС – АГ;

в последующие годы: ОФОСi = ОФОСi-1 – АГ,

где ОФОСi-1 - остаточная стоимость основных фондов на конецi-го года.

Результаты расчёта остаточной стоимости основных фондов по годам представлен в таблице 3.3.

Таблица 3.3 – Расчет остаточной стоимости основных фондов

|

Наименование видов основных фондов |

Первоначальная стоимость, тыс. руб. |

Годовая сумма амортизации, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

|||

|

1-й |

2-й |

3-й |

4-й |

|||

|

Здания |

172585,7 |

3451,7 |

169134,0 |

165682,3 |

162230,6 |

158778,9 |

|

Сооружения |

81540,5 |

4484,7 |

77055,8 |

72571,1 |

68086,4 |

63601,7 |

|

Передаточные устройства |

22010,9 |

1760,9 |

20250,0 |

18489,1 |

16728,2 |

14967,3 |

|

Машины и оборудование |

210604,6 |

23166,5 |

187438,1 |

164271,6 |

141105,1 |

117938,6 |

|

Транспортные средства |

7003,5 |

840,4 |

6163,1 |

5322,7 |

4482,3 |

3641,9 |

|

Измерительные и регулирующие приборы |

4002 |

600,3 |

3401,7 |

2801,4 |

2201,1 |

1600,8 |

|

Прочие ОПФ |

2501,2 |

250,1 |

2251,1 |

2001,0 |

1750,9 |

1500,8 |

|

Итого |

500248,4 |

34554,6 |

465693,8 |

431139,2 |

396584,6 |

362030,0 |

4 Расчет себестоимости и отпускной цены единицы продукции

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Расчет себестоимости и отпускной цены единицы продукции

Лит.

Листов

10

БГТУ, 2016

Себестоимость является одним из важнейших экономических показателей. Это денежное выражение (оценка) используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, других затрат на ее изготовление и реализацию.

Для определения суммарных текущих издержек необходимо рассчитывать себестоимость каждой единицы выпускаемой продукции, для чего используются следующие калькуляционные статьи затрат:

– сырье и материалы;

– покупные полуфабрикаты;

– комплектующие изделия;

– возвратные отходы (вычитаются);

– сушка древесных материалов (если есть);

– топливо и энергия на технологические нужды;

– основная заработная плата производственных рабочих;

– дополнительная заработная плата производственных рабочих;

– отчисления в фонд социальной защиты населения;

– расходы на подготовку и освоение производства;

– износ инструментов, приспособлений и специальные расходы;

– общепроизводственные расходы;

– общехозяйственные расходы;

– прочие производственные расходы (потери от брака, содержание лесовозных дорог (для лесозаготовителей), экологические налоги и т. д.);

– производственная себестоимость продукции;

– коммерческие (внепроизводственные) расходы;

– итого полная себестоимость.

4.1 Расчет затрат по статье «Сырье и материалы»

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам.

Формула расчета следующая:

Рм = Ктр · ΣНрi · Цi,

где Ктр – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов;

Нрi – норма расхода i-го вида материала на единицу продукции;

Цi – отпускная цена за единицу i-го вида материала, руб.

Коэффициент транспортно-заготовительных расходов принят равным 1,1. Цена приобретения материалов определяется по текущим справочным материалам на момент выполнения курсовой работы: данным договоров, ценам на бирже и пр. Для упрощения расчетов себестоимости продукции возвратные отходы можно принять в размере 1% от стоимости материалов с учетом транспортно-заготовительных расходов.

Расчет представлен в таблице 4.1.

Таблица 4.1 – Расчет стоимости сырья, материалов и комплектующих на единицу изделия

|

Наименование видов сырья и материалов |

Удельная норма расхода, ед. изм./ ед. продукции |

Стоимость единицы материала и комплектующих, руб. |

Стоимость сырья и материалов в расчете на единицу продукции, руб. |

|

1. Глина, кг |

0,45 |

4800 |

2160,0 |

|

2. Отощающие и выгорающие добавки, кг |

0,3 |

2100 |

630,0 |

|

3. Вода, л |

0,7 |

780 |

546,0 |

|

4. Упаковочные материалы, м.кв. |

0,004 |

1750 |

7,0 |

|

Итого |

- |

- |

3343,0 |

|

6. Транспортно-заготовительные расходы |

- |

- |

334,0 |

|

Итого с учетом транспортно-заготовительных расходов |

- |

- |

3677,0 |

Возвратные отходы (ВО):

ВО = 3677 ∙ 1/100 = 37 руб.

Помимо сырья и материалов при производстве потребляется некоторое количество энергетических ресурсов (пара, воды, электроэнергии, тепла). Потребность проектируемого производства в энергоресурсах включается в количестве, необходимом для технологических целей. Расчет стоимости энергоресурсов на технологические нужды в расчете на единицу изделия произведены в таблице 4.2.

Таблица 4.2 – Расчет стоимости электроэнергии на единицу изделия

|

Виды энерго-ресурсов |

Удельная норма расхода на единицу продукции, кг у.т./тыс.усл.ед. |

Цены и тарифы за единицу энерго-ресурсов, тыс. руб. |

Стоимость энергоресурсов в расчете на единицу продукции, тыс. руб. |

|

Топливо и энергия, усл.т. |

0,0253 |

63500 |

1607,0 |

4.2 Расчет затрат по статье «Покупные комплектующие, полуфабрикаты и услуги производственного характера»

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции.

Расчет затрат по этой статье на единицу продукции производится также укрупнено по следующей формуле:

Рк = Ктр · ΣNкj · Цj,

где Ктр – коэффициент, учитывающий транспортно-заготовительные расходы (его можно принять таким же, как и для расчета затрат на материалы);

Nкj – количество комплектующих или полуфабрикатов j-го вида на единицу продукции;

Цj – отпускная цена j-го вида комплектующих изделий, руб.

Покупные комплектующие, полуфабрикаты в производстве кирпича не используются.

4.3 Расчет затрат по статье «Основная заработная плата производственных рабочих»

Расчеты выполняются в следующей последовательности: 1) составляется баланс рабочего времени одного среднесписочного работника; 2) рассчитывается численность и фонд заработной платы работников.

Баланс рабочего времени одного среднесписочного работника представлен в таблице 4.3.

Таблица 4.3 – Баланс рабочего времени одного среднесписочного работника

|

Наименование показателей |

Режим работы периодический |

|

Календарный фонд времени в днях |

365 |

|

Нерабочие дни, всего |

105 |

|

Номинальный фонд времени в днях |

260 |

|

Неявок на работу всего, в т. ч.: |

25 |

|

- отпуска очередные и дополнительные |

18 |

|

- отпуска по учебе |

1 |

|

- отпуска в связи с родами |

1 |

|

- по болезни |

3 |

|

- прочие неявки, разрешенные законом (выполнение государственных обязанностей и др.) |

2 |

|

Эффективное число дней в году |

235 |

|

Номинальная продолжительность рабочего дня, ч |

8 |

|

Проектируемые внутрисменные потери, ч |

0,11 |

|

Продолжительность рабочего дня с учетом потерь, ч |

7,89 |

|

Эффективный фонд времени, ч |

1854 |

Списочная численность работающих и ставка первого разряда представлены в Приложении.

Расчет расходов на оплату труда осуществлено в таблице 4.4. Тарифная ставка первого разряда составляет 21000 руб., размер премий выбран на уровне 36%.

Таблица 4.4 – Расчет основной заработной платы (за год)

|

Наименование |

Раз-ряд |

Тариф-ныйкоэффи-циент |

Эффек-тивный фонд време-ни |

Часовая тарифная ставка, руб. |

Численность работников, чел |

Основная заработная плата, млн. руб. |

Сумма премии, млн. руб. |

Основная заработная плата с учетом премии, млн. руб. |

|

Основные рабочие |

100 |

|||||||

|

3 разряд |

3 |

1,35 |

1854 |

28350 |

50 |

2628,0 |

946,1 |

3574,1 |

|

4 разряд |

4 |

1,57 |

1854 |

32970 |

20 |

1222,5 |

440,1 |

1662,6 |

|

5 разряд |

5 |

1,73 |

1854 |

36330 |

30 |

2020,7 |

727,4 |

2748,1 |

|

Вспомогательные рабочие |

55 |

|||||||

|

3 разряд |

3 |

1,35 |

1854 |

28350 |

28 |

1471,7 |

529,8 |

2001,5 |

|

4 разряд |

4 |

1,57 |

1854 |

32970 |

11 |

672,4 |

242,1 |

914,5 |

|

5 разряд |

5 |

1,73 |

1854 |

36330 |

16 |

1077,7 |

388,0 |

1465,7 |

|

Руководители цехов |

16 |

3,72 |

1854 |

78120 |

5 |

724,2 |

260,7 |

984,9 |

|

Мастера цехов, чел. |

12 |

2,84 |

1854 |

59640 |

8 |

884,6 |

318,4 |

1203,0 |

|

Специалисты цехов, чел. |

10 |

2,48 |

1854 |

52080 |

11 |

1062,1 |

382,4 |

1444,5 |

|

Итого |

- |

- |

- |

- |

179 |

11763,9 |

4235,0 |

15998,9 |

Размер основной заработной платы с учетом премии для основных рабочих 3 разряда:

21000 ∙ 1,35 ∙ 1854 ∙ 50 ∙ 1,36/1000000 = 3574,1 млн. руб.

И т.д. по всем категориям работников.

Согласно исходным данным, планируемый объем выпуска пустотелого кирпича (Nj) определен на уровне 48,4 млн. усл. кирпичей в год, соответственно расходы по статье «Основная заработная плата» на единицу продукции составят:

Зоj = Зо /Nj = 15998,9 / 48,4 = 331 руб.

4.4 Расчет затрат по статье «Дополнительная заработная плата производственных рабочих»

Дополнительная заработная плата включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за неотработанное на предприятии время: оплата очередных и дополнительных отпусков, учебных отпусков, оплата льготных часов подросткам, перерывов в работе кормящих матерей, оплата за выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и др.

Указанные выплаты распределяются на готовую продукцию по нормативу (проценту к основной заработной плате производственных рабочих).

Формула расчета имеет вид:

Здj = Зоj · Нд / 100,

где Нд – процент дополнительной заработной платы производственных рабочих.

В курсовой работе процент дополнительной заработной платы принят Нд = 30%.

Здj = 331 · 30/100 = 99 руб.

4.5 Расчет затрат по статье «Отчисления в фонд социальной защиты населения»

Расходы по статье определяются следующим образом:

Рсоц = (Зо + Зд) · Нсоц / 100,

где Зо – основная заработная плата производственных рабочих, руб.;

Зд – дополнительная заработная плата производственных рабочих, руб.;

Нсоц– установленный законодательством процент отчисления в фонд социальной защиты населения (34%).

Рсоц = (331 + 99) · 34/100 = 146 руб.

4.6 Расчет затрат по статье «Износ инструментов и приспособлений целевого назначения и прочие специальные расходы»

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

К инструментам и приспособлениям целевого назначения относится различный специальный инструмент и приспособления, предназначенные только для изготовления данной конкретной продукции. Эти затраты в упрощенном виде можно определить по отношению к основной заработной плате производственных рабочих:

Риз = Зо · Низ / 100,

где Низ – процент расходов по износу специального инструмента и приспособлений. В курсовой работе можно принять Низ = 10%.

Риз = 331 · 10/100 = 33 руб.

4.7 Расчет затрат по статье «Общепроизводственные расходы»

Эта статья включает следующие виды затрат: расходы по содержанию и эксплуатации оборудования, расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, а также затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и др.

В расходы по организации, обслуживанию и управлению производством включаются затраты на амортизацию зданий, сооружений, инвентаря, расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и др.

Общепроизводственные расходы в курсовой работе можно отнести на себестоимость отдельных видов продукции пропорционально основной заработной плате производственных рабочих

Робпj= Зоj· Нобп / 100,

где Зоj– основная заработная плата на единицу продукции, руб.;

Нобп – процент общепроизводственных расходов по отношению к основной заработной плате производственных рабочих.

Робпj= 331 · 120 / 100 = 397 руб.

4.8 Расчет затрат по статье «Общехозяйственные расходы»

В эту статью включаются амортизация общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, содержание легкового транспорта, канцелярские, типографские расходы, затраты на телефонную и телеграфную связь и пр.

Расчет можно произвести по формуле:

Робхj= Зоj· Нобх/ 100,

где Нобх – установленный на основании сметы процент общехозяйственных расходов (115%).

Робхj= 331 · 1115 / 100 = 381 руб.

4.9 Расчет затрат по статье «Прочие производственные расходы»

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции. Данные расходы относятся на себестоимость только тех изделий, на которые установлен гарантийный срок службы.

В состав указанных расходов входят:

1) затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.);

2) оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции;

3) оплата по договорам контрагентам, выполняющим гарантийное обслуживание у потребителей и др.

Эта статья может быть определена также по отношению к основной заработной плате производственных рабочих:

Рпрj= Зоj· Нпр / 100,

где Нпр – процент прочих расходов, установленный по отношению к основной заработной плате производственных рабочих (1–2%).

Рпрj= 331 · 2/100 = 7 руб.

4.10 Расчет затрат по статье «Коммерческие расходы»

В этой статье планируются и учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся:

– затраты на тару и упаковку, хранение и транспортировку продукции;

– расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах, аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

Коммерческие расходы распределяются между отдельными изделиями пропорционально производственной себестоимости.

Производственная себестоимость (Спр) – это сумма затрат на производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов). Коммерческие расходы на единицу продукции вычисляются следующим образом:

Ркомj = Спрj· Нком / 100,

где Спрj– производственная себестоимость единицы продукции j-го вида, руб.;

Нком – установленный по смете процент коммерческих расходов (1–3%).

Спрj= 3677 – 37 + 1607 + 331 + 99 + 146 + 33 + 397 + 381 + 7 = 6641 руб.

Ркомj = 6641 · 3/100 = 199 руб.

Полная себестоимость единицы продукции j-го вида включает производственную себестоимость и коммерческие расходы:

Сп= Спрj+ Ркомj.

Сп= 6641 + 199 = 6840 руб.

4.11 Формирование отпускной цены на базе издержек

После расчета полной себестоимости единицы продукции можно определить отпускную цену выпускаемой продукции.

Цена – денежное выражение стоимости единицы продукции (работ, услуг). Она формируется в зависимости от суммы издержек производства и средней прибыли на авансированный капитал, спроса и предложения и других факторов.

Нормативная прибыль на единицу продукции устанавливается в процентах от полной себестоимости единицы продукции:

Пед = Спj· Нрент / 100,

где Спj – полная себестоимость единицы продукции, руб.;

Нрент – норматив рентабельности единицы продукции, %.

В курсовой работе Нрентпринят равным 45%.

Пед = 6840 · 45 / 100 = 3078 руб.

Отпускная цена – цена, по которой реализуется продукция, включает, кроме полной себестоимости и прибыли, налоги и отчисления в бюджет и внебюджетные фонды.

Налог на добавленную стоимость вычисляется по формуле

НДС = Ц' · Ндс / 100,

где Ц' – цена без учета НДС, руб.;

Ндс– установленный законодательством процент налога на добавленную стоимость.

Ц' = 6840 + 3078 = 9918 руб.

НДС = 9918 · 20/100 = 1984 руб.

Ц = 9918 + 1984 = 11902 руб.

Результаты расчеты себестоимости и отпускной цены представлены в таблице 4.5.

Таблица 4.5 – Расчёт себестоимости и отпускной цены единицы продукции

|

Наименование статей затрат |

Условное обозначение |

Значение, тыс.руб. |

|

1 |

2 |

3 |

|

1. Сырьё, материалы за вычетом отходов |

РМ |

3640 |

|

2. Топливо и энергия на технологические нужды |

РЭн |

1607 |

|

3. Основная заработная плата производственных рабочих |

З0 |

331 |

|

4. Дополнительная заработная плата производственных рабочих (30%) |

ЗД |

99 |

|

5. Отчисление в фонд социальной защиты населения (34%) |

РСОЦ + РСТР |

146 |

|

6. Износ инструментов и приспособлений целевого назначения (10%) |

РИЗ |

33 |

|

7. Общепроизводственные расходы (120%) |

РОБП |

397 |

|

8. Общехозяйственные расходы (115%) |

РОБХ |

381 |

|

9. Прочие производственные расходы (2%) |

РПР |

7 |

|

Производственная себестоимость |

СПР |

6641 |

|

10. Коммерческие расходы (3%) |

РКОМ |

199 |

|

Полная себестоимость |

СП |

6840 |

|

11. Плановая прибыль на единицу продукции (45%) |

ПЕД |

3078 |

|

Цена без НДС |

Цбез НДС |

9918 |

|

12. Налог на добавленную стоимость (20%) |

НДС |

1984 |

|

Отпускная цена |

ЦОТП |

11902 |

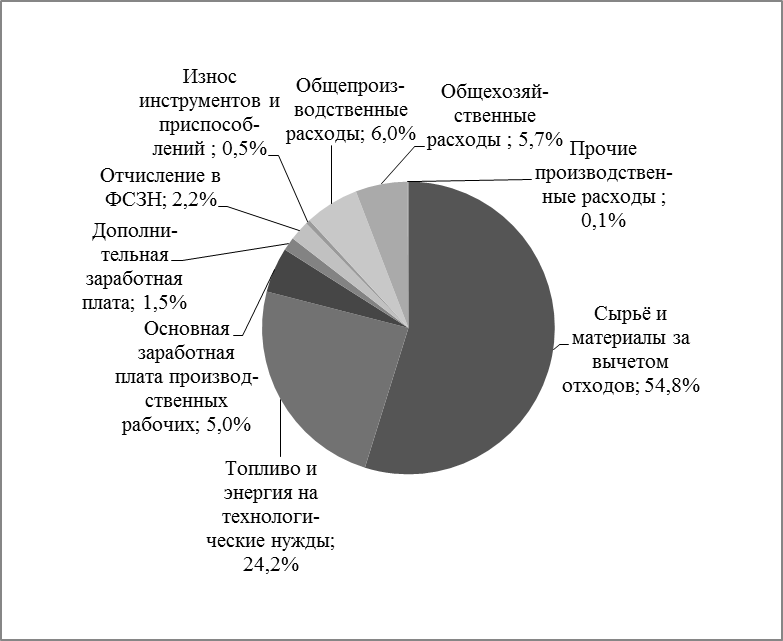

По результатам расчета себестоимости продукции построена структура издержек производства (рис. 4.1).

Рисунок 4.1 – Структура издержек производства

Как следует из расчётов, наибольший удельный вес в себестоимости продукции занимают основная заработная плата и расходы на сырьё и материалы.

5 Расчет товарной продукции, объема продаж и доходов от реализации

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Расчет товарной продукции, объема продаж и доходов от реализации

Лит.

Листов

2

БГТУ,2016

5.1 Расчет товарной и реализованной продукции

Товарная продукция – это стоимость готовой продукции, отвечающей требованиям технических условий, договоров, стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации ее потребителям.

В курсовой работе оценивается только стоимость готовой продукции:

ТП = ΣNj· Цотпj,

где Nj – годовой выпуск продукции j-го вида в натуральных единицах;

Цотпj – отпускная цена j-го вида продукции, руб.

ТП = 48,4 · 11902 = 576056,8 млн. руб.

Реализованная продукция (РП), или объем реализации, – это стоимость полностью изготовленной, отгруженной и оплаченной потребителем продукции. Она отличается от товарной продукции на величину изменения остатков готовой продукции на складе.

В данной курсовой работе остатки готовой продукции на складе на начало и конец планового периода можно принять равными, т. е. ТП = РП.

5.2 Расчет прибыли предприятия

Прибыль от производства и реализации продукции будет равна:

Пр = ΣПедj · Nj,

где Педj– прибыль на единицу j-го вида продукции, руб.;

Nj– годовой выпуск j-го вида продукции в натуральном выражении.

Пр = 48,4 · 3078 = 148975,2 млн. руб.

Кроме прибыли от реализации продукции в состав прибыли отчетного года входит прибыль от внереализационных операций и от прочей реализации. Прибыль отчетного года (Пб) принимается поэтому в размере 110% от Пр.

Пб = 148975,2 · 1,1 = 163872,7 млн. руб.

Определяют сумму налога на прибыль:

НП = Пб · Нп/ 100,

где Нп– ставка налога на прибыль.

Прибыль, остающаяся в распоряжении предприятия, вычисляется следующим образом:

По = Пб – НП.

Расчет производится по годам эксплуатации.

За счет прибыли, остающейся в распоряжении предприятия (чистой прибыли), могут быть сделаны следующие платежи: оплата штрафов, пени, неустоек, оплата в бюджет дополнительного экологического налога за сверхлимитное использование природных ресурсов и др.

Расчет чистой прибыли осуществлен по всем годам реализации проекта и представлен в таблице 5.1.

Таблица 5.1 – Расчет чистой прибыли по годам реализации проекта

|

Показатель |

Сумма по годам, млн. руб. |

|||

|

1 год |

2 год |

3 год |

4 год |

|

|

1. Прибыль от реализации |

148975,2 |

148975,2 |

148975,2 |

148975,2 |

|

2. Прибыль отчетного периода |

163872,7 |

163872,7 |

163872,7 |

163872,7 |

|

3. Остаточная стоимость основных фондов |

266439,8 |

256742,5 |

247045,2 |

237347,9 |

|

4. Налог на недвижимость (1%) |

2664,4 |

2567,4 |

2470,5 |

2373,5 |

|

5. Налогооблагаемая прибыль |

161208,3 |

161305,3 |

161402,2 |

161499,2 |

|

6. Сумма налога на прибыль (18%) |

29017,5 |

29035,0 |

29052,4 |

29069,9 |

|

7. Чистая прибыль |

132190,8 |

132270,4 |

132349,8 |

132429,4 |

6 Расчет потребности в оборотном капитале

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Расчет потребности в оборотном капитале

Лит.

Листов

3

БГТУ, 2016

6.1 Расчет нормированных оборотных средств по производственным запасам

В составе производственных запасов при выполнении курсовой работы рассчитываются следующие элементы:

– основные и вспомогательные материалы;

– комплектующие изделия и полуфабрикаты;

– тара;

– малоценные и быстроизнашивающиеся предметы.

Норматив оборотных средств для создания производственных запасов по материалам вычисляется следующим образом:

Номi = Нзi· Смi / Т,

где Нзi– норма запаса i-го вида материала в днях;

Смi– стоимость годовой потребности i-го вида материала, руб.;

Т – продолжительность планируемого периода в днях (год – 360).

Норма запаса в днях (Нзi) состоит из нормы текущего, страхового, транспортного и технологического запасов:

Нзi= Нтекi + Нстрi+ Нтрi + Нтехi.

Согласно исходным данным, представленным в Приложении:

Нзi=8 + 4 + 2 + 3 = 17 дней.

Стоимость годовой потребности материалов можно определить на основании расчета себестоимости единицы продукции. Для этого необходимо материальные затраты на единицу продукции умножить на годовой выпуск изделий:

См = ΣNj· Ред(м)

где Nj– количество продукции j-го вида;

Ред(м) – материальные затраты на единицу продукции, руб.

См = 48,4 · 3640 = 176176 млн. руб.

Номi = 17 · 176176/360 = 8319,4млн. руб.

Норматив оборотных средств по таре, малоценным и быстроизнашивающимся предметам вычисляется следующим образом:

Ност = ТП · Нзт,

где Ност – норма запаса в рублях на 1 тыс. руб. товарной продукции (6 руб. согласно данным методических рекомендаций);

ТП – товарная продукция, руб.

Носмп = ТП · Нзмп,

где Нзмп – норма запаса малоценных и быстроизнашивающихся предметов (5 руб. для 3 варианта согласно даннымметодических рекомендаций).

Ност = 576056,8 · 5/1000 = 2880,3 млн. руб.,

Носмп = 576056,8 · 5/1000 = 2880,3 млн. руб.

6.2 Расчет потребности в незавершенном производстве

Незавершенное производство – это продукция, начатая и незаконченная изготовлением.

Норматив оборотных средств по незавершенному производству определяется следующим образом:

Нос(нзп)j= Nгj· Спрj· Кнзj· Тцj/ Т,

где Nгj – годовая программа выпуска j-го вида продукции в натуральных единицах;

Спрj– производственная себестоимость j-го продукта, руб.;

Кнзj – коэффициент нарастания затрат в незавершенном производстве по j-му продукту;

Тцj – длительность производственного цикла изготовления продукции, дни (принята на уровне 2 дней);

Т – продолжительность планируемого периода в днях (год – 360).

В курсовой работе можно принять равномерное нарастание затрат:

Кнзj = [Рмj+ 0,5·(Спрj – Рмj) ] / Спрj,

где Рмj– материальные затраты на единицу j-й продукции, руб.

Кнзj = [3640+ 0,5·(6641 – 3640) ] / 6641 = 0,774.

Нос(нзп)j= 48,4 · 6641 · 0,774 · 2/360 = 1382,2 млн. руб.

6.3 Расчет нормативов оборотных средств по готовой продукции на складе

Норматив оборотных средств для создания запаса готовой продукции на складе предприятия вычисляется по формуле:

Нос(гп)j= Nгj· Спрj· Тпод/ Т,

где Спрj – производственная себестоимость j-го продукта, руб.;

Тпод – время на подготовку к отправке продукции и оформление документов, дни.

Нос(гп)j= 48,4 · 6641 · 15/360 = 13392,7 млн. руб.

Общая потребность в оборотных средствах (оборотном капитале) составит:

ОС = Нос(з)+ Нос(нзп)+ Нос(гп).

Результаты расчетов потребности в оборотных средствах представлены в таблице 6.1.

Таблица 6.1 – Расчет потребности в оборотном капитале

|

Элементы оборотных средств |

Объем, млн. руб. |

|

1. Производственные запасы, в том числе |

14080,0 |

|

– основные и вспомогательные материалы |

8319,4 |

|

– комплектующие изделия и полуфабрикаты |

0,0 |

|

– тара |

2880,3 |

|

– малоценные предметы |

2880,3 |

|

2. Незавершенное производство |

1382,2 |

|

3. Готовая продукция на складе предприятия |

13392,7 |

|

Полная потребность в оборотном капитале |

28854,9 |

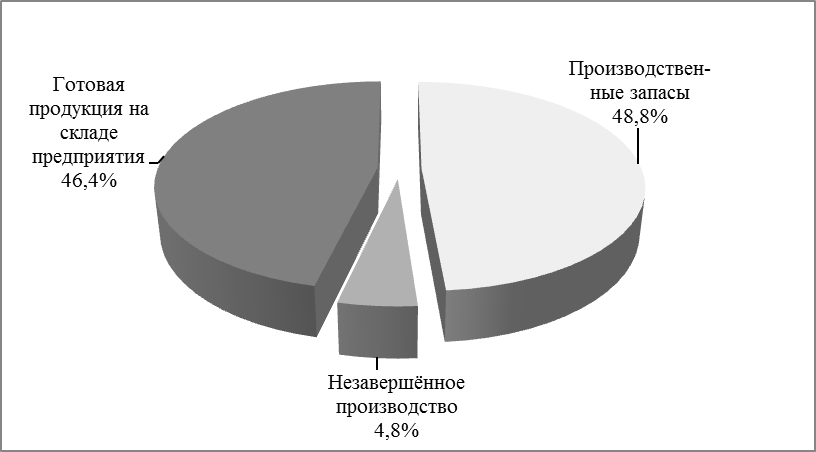

По результатам расчета потребности в собственном оборотном капитале построена диаграмма, характеризующая структуру нормируемой части оборотных средств (рис. 6.1).

Рисунок 6.1 – Структура оборотного капитала

7 Расчет показателей эффективности использования основного и оборотного капитала

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Расчет показателей эффективности использования основного и оборотного капитала

Лит.

Листов

1

БГТУ, 2016

7.1 Расчет показателей использования оборотных средств

Для характеристики эффективности использования оборотных средств рассчитываются следующие показатели:

1) коэффициент оборачиваемости:

Коб = РП / ОСсг,

где РП – сумма реализованной продукции, руб.;

ОСсг – средний остаток оборотных средств (сумма оборотных средств на начало и конец года, деленная на два), руб.;

Коб = 576056,8 / 28854,9 = 19,96.

2) длительность одного оборота, дней:

Доб= Т / Коб,

гдеТ – число дней в рассматриваемом периоде.

Доб= 360 / 19,96 = 18дн.

7.2 Расчет показателей использования основного капитала

Для характеристики эффективности использования основных фондов вычисляются по годам выпуска продукции показатели:

– фондоотдачи:

ФО = ТП / ПСсг,

где ТП – сумма товарной продукции за год, руб.;

ПСсг – среднегодовая стоимость основных производственных фондов, руб.

ФО = 576056,8 / 500248,4 = 1,15 руб./руб.

– фондоемкости:

ФЕ = ПСсг/ ТП,

ФЕ = 500248,4 / 576056,8 = 0,87 руб./руб.

8 Анализ безубыточности

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Анализ безубыточности

Лит.

Листов

2

БГТУ, 2016

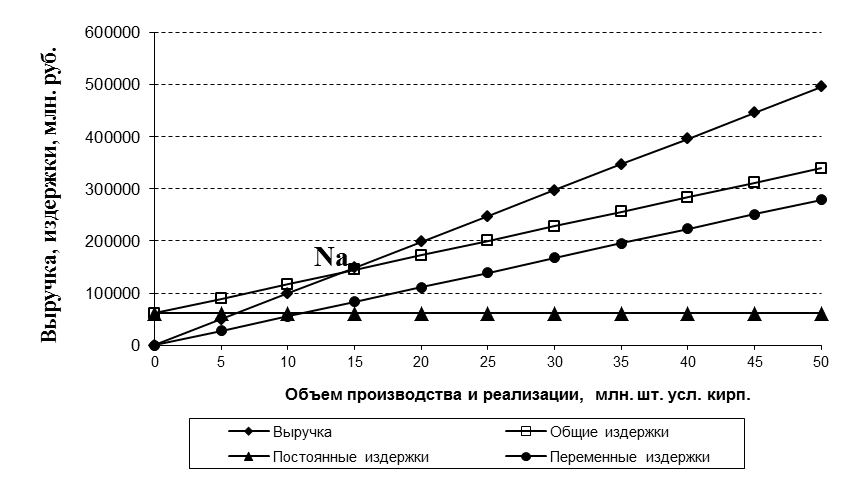

Для расчета оптимального объема выпуска продукции, а также уровня рентабельности (и цен) предприятия используют график безубыточности, определяющий точку безубыточности. Эта точка на графике показывает тот объем производства изделий, при котором предприятие полностью покрывает свои расходы без получения прибыли. На основании графика безубыточности можно определить зоны высокой рентабельности выпуска.

Точка безубыточности на графике рассчитывается на основе соотношения между постоянными и переменными издержками. Причем переменные издержки берут из расчета на единицу продукции, постоянные – на весь объем производства.

В состав переменных издержек на единицу продукции включаются: затраты на сырье и материалы, комплектующие изделия и полуфабрикаты; основная заработная плата производственных рабочих (все эти затраты берутся из калькуляции себестоимости продукции). Обозначим их через Vуд:

Vуд = 3640 + 0 + 1607 + 331 = 5578 руб.

В состав условно-постоянных расходов входят все косвенные расходы в расчете на год. Обозначим их через С:

С = (6840 – 5578) · 48,4 = 61080,8 млн. руб.

Для достижения достоверности результата необходимо соблюдение следующих условий:

- объем производства продукции равен объему реализации;

- цена единицы продукции остается неизменной;

- постоянные издержки остаются неизменными для любого объема;

- переменные издержки изменяются пропорционально объему производства.

График определения точки безубыточности представлен на рисунке 8.1.

В точке А, соответствующей количеству изделий Nа, прямые РП (объем реализации) и ВИ (валовые издержки) пересекаются, следовательно, в этой точке РП = ВИ, т.е.

ВИ = С + Vуд · Nа

где С – постоянные издержки на год, руб.;

Vуд – удельные переменные издержки на единицу, руб.

Рисунок 8.1 – Графическое определение точки безубыточности

Исходя из равенства Nа · Ц = С + Vуд · Nа, находим:

Nа = С / (Ц – Vуд).

Nа = 61080,8/ (9918 – 5578) = 14,07 млн. шт. усл. кирпичей.

Nа соответствует тому количеству продукции, при котором прибыль равна нулю. При меньшем выпуске продукции производство будет убыточным, при превышении Nа производство продукции будет рентабельным.

Поскольку N>NA, то производство изделий будет рентабельным.

9 Расчет показателей экономической эффективности

Изм.

Лист

№ докум.

Подпись

Дата

Лист

1

Разраб.

Сорока

Вв

Пров.

Ивановский

.

Н. Контр.

Утв.

Расчет показателей экономической эффективности

Лит.

Листов

3

БГТУ, 2016

Основу экономической эффективности производства составляет определение соотношения затрат и результатов его осуществления. Основными показателями эффективности инвестиционного проекта являются:

– чистый доход или чистая дисконтированная стоимость (ЧДД);

– срок окупаемости инвестиций (

При оценке экономической эффективности необходимо осуществить приведение (дисконтирование) указанных показателей к единому моменту времени – расчетному периоду, т.к. денежные поступления (результаты) и затраты в различные временные рамки неравнозначны: доход, полученный в более ранний период, имеет большую стоимость, чем та величина дохода, полученная в более поздний период. Приведение затрат и результатов осуществляется путем умножения их на коэффициент дисконтирования:

αt= 1 / (1 + Ен)t–tp,

где αt – норма дисконта, коэффициент доходности капитала (отношение величины дохода к инвестициям), при котором инвесторы согласны вложить свои средства в данный проект;

tp – расчетный год, tp = 1 (в качестве расчетного года принимается год начала вложения инвестиций);

t – год (порядковый), затраты и результаты которого приводятся к расчетному году.

Норма дисконта принята на уровне ставки рефинансирования в размере 18%.

9.1 Расчет чистого дисконтированного дохода

Чистый дисконтированный доход представляет собой разность между приведенной суммой поступлений (результата за расчетный период) и суммой затрат – инвестиций за тот же период.

По своей сути это интегральный экономический эффект. Он определяется за весь расчетный период (4 года).

Расчет чистого дисконтированного дохода представлен в таблице 9.1.

В данном проекте ЧДД = 439,8млн. рублей.

Это свидетельствует о том, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования и, следовательно, данный проект целесообразно осуществлять.

Таблица 9.1 – Определение чистого дисконтированного дохода

|

Наименование показателей |

Ед. измере-ния |

Усл. обо-значе-ния |

По годам производства |

|||

|

1-й |

2-й |

3-й |

4-й |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выпуск продукции |

шт. |

N |

48400000 |

48400000 |

48400000 |

48400000 |

|

2. Отпускная цена |

руб. |

Ц |

11902 |

11902 |

11902 |

11902 |

|

3. Полная себестоимость единицы продукции |

руб. |

Сп |

6840 |

6840 |

6840 |

6840 |

|

4. Реализованная продукция |

млн. руб. |

РП |

576056,8 |

576056,8 |

576056,8 |

576056,8 |

|

5. Прибыль на единицу продукции |

руб. |

Пед |

3078 |

3078 |

3078 |

3078 |

|

6. Сумма прибыли отчетного года |

млн. руб. |

Пб |

163872,7 |

163872,7 |

163872,7 |

163872,7 |

|

7. Остаточная стоимость основного капитала |

млн. руб. |

ОС |

266439,8 |

256742,5 |

247045,2 |

237347,9 |

|