Юридические лица как субъекты предпринимательского права (установление природы и признаков юридического лица)

Содержание:

ВВЕДЕНИЕ

Экономическое развитие является важным аспектом для любого современного государства. Одним из инструментом роста и развития экономики становятся юридические лица. Именно на индивидуальной собственности построена вся рыночная экономика, существование одного компонента без другого невозможно.

Экономическое развитие России стремительными шагами двигается вперед. В современных экономических условиях актуальность проблем правового регулирования экономической и, в частности, предпринимательской деятельности не вызывает никаких сомнений. Появление института юридического лица было вызвано потребностями экономического оборота. Поэтому и сегодня юридические лица в любом правопорядке - это прежде всего различного рода предпринимательские объединения, играющие роль в экономике любого государства. Прежде всего, следует отметить многообразие форм юридических лиц, участвующих в гражданском и торговом обороте. Существуют различные классификации юридических лиц, которые неодинаковы в различных правопорядках. Это объясняется как национальными особенностями юридических лиц и спецификой отдельных семей правовых систем, так и используемыми критериями классификации. Данный факт объясняет актуальность данной курсовой работы.

Тема исследования данной курсовой работы достаточно разработана и освещена в различного рода литературе. Однако в большинстве источников отражены вопросы, связанные с регистрацией, реорганизацией и ликвидацией юридических лиц, в то время как немногие заостряют свое внимание на вопросах выбора организационно-правовой формы юридического лица.

Цель работы- определение понятия юридического лица, установление на основании проведенного исследования правовой природы и признаков юридического лица, а также проведение анализа действующего российского законодательства в области правового регулирования создания юридического лица как субъекта предпринимательской деятельности.

На основании поставленной цели курсовой работы к разрешению в ходе исследования поставлены следующие задачи:

- Изучить теоретический аспект относительно понятия и сущности юридического лица;

- Определить основные признаки юридического лица;

- Рассмотреть классификацию юридических лиц;

- Выявить отличительные черты коммерческих и некоммерческих организаций.

Объект исследования: совокупность общественных отношений, которые возникают при правовом регулировании деятельности юридических лиц.

Предмет исследования: нормы современного российского законодательства, которые регулируют осуществление предпринимательской деятельности юридическими лицами.

Данная курсовая работа состоит из введения, двух глав, каждая из которых подразделена на два параграфа, заключения и библиографического списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТ И ЗНАЧЕНИЕ ЮРИДИЧЕСКОГО ЛИЦА

1.1 Понятие юридического лица

В современный момент времени существует большое разнообразие понятий юридического лица, а точнее множество его трактовок. В данной курсовой работе приведено одно из самых распространенных.

Юридическое лицо – организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.[1]

Юридическое лицо возникает посредством регистрации в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных Гражданским Кодексом Российской Федерации.[1]

Еще до регистрации юридического лица должны быть определены ее цели. Данные цели должны являться легальным, т. е. полностью соответствовать нормам правовых актов и способствовать осуществлению гражданских прав.

При создании юридического лица определяющими целями становятся:

1. Обособление каких-либо материальных активов и их централизация, что является необходимым основанием для участия организации в гражданских правоотношениях. Таким образом, в результате создания юридического лица достигается цель по концентрации разобщенных капиталов в одних руках в процессе какой-либо хозяйственной деятельности и появляется возможность разрешения финансовых задач в более крупных масштабах.

2. Снижение риска для учредителей при осуществлении деятельности организации, путем самостоятельного несения ответственности юридическим лицом по всем данным обязательствам. С учетом этого, личное имущество учредителя остается в безопасности независимо от результатов и возможных проблем экономического характера в его хозяйственной деятельности.

По общему правилу юридическое лицо отвечает по обязательствам полностью всеми принадлежащими ему материальными активами, находящимися на его балансе. Только в отдельных случаях учредители и участники юридического лица несут ответственность субсидиарную в исключительных случаях по некоторым обязательствам основанной ими организации.

3. Легализация и отстаивание групповых и иных законных прав – как в материальной сфере, так и в неимущественной.

4. Защита интересов кредиторов как одна из целей создания юридического лица происходит посредством четкого установления минимальной суммы уставного капитала юридического лица.

5. Возможность реализовывать и приобретать гражданские обязанности или права, поскольку самостоятельно именно юридическое лицо, а не учредители организации, и оно является субъектом возникающих после его государственной регистрации обязанностей либо прав.

Перечисленные цели не являются единственным возможным вариантом формирования юридического лица. В современных условиях развития рыночной экономики зачастую можно наблюдать создание юридического лица главной задачей которых становится нелегальная деятельность, а основные их цели завуалированы и скрыты.

Специалистами был произведен анализ хозяйственной деятельности юридических лиц на территории Российской Федерации. Согласно предоставленной статистике свыше 50% зарегистрированных учреждений и предприятий используются для реализации схем ухода от налогообложения, а также передачи части активов одной организации в другую, легализации подобных активов и их вывоза за территорию Российской Федерации.

Одним из самых ярких примеров становится огромное количество на российском рынке так называемых "фирм-однодневок", которыми прикрывается нелегальная деятельность, или посредством которых осуществляется уклонение от фактического исполнения судебных решений.

Подобная ситуация на Российском экономическом рынке показывает законодательное несовершенство в отношении создания юридических лиц, а также отсутствие серьезных правовых ограничений и мер по предотвращению подобных ситуаций.

На современный момент времени реформы российского законодательства направлены на обеспечение максимальной свободы в рамках предпринимательской деятельности, а ответственность за создания юридических лиц с нелегальной направленность сведена к нулевой отметке. Сложившаяся ситуация также способствует уклонению коммерческих структур-должников от исполнения взятых на себя обязательств перед потребителями своих услуг и кредиторами.

Обращаясь к историческому аспекту создания юридического лица, правомерно отметить, что ее зарождение произошло более двух тысяч лет назад. Изначально самого понятия не существовало, а основными участниками правовых отношений являлись обычные гражданские лица. Сама идея зародилась во времена Римской империи, однако первое реально осмысленное понятие юридического лица было дано Савиньи Ф.К. в середине 19 века и вошло в историю под названием «история фикций».

На протяжении последних двух столетий проблема существования юридического лица, решалась путем отрицания его самого. Такой подход применяли Иеринг Р. Коркунов Н.М. – они утверждали, что юридическое лицо это ничто иное, как обычный способ существования и взаимодействия лиц в правовых отношениях между друг другом. Это обусловлено тем, что в основу были заложены обычные человеческие желания – желания членов юридических лиц или их представителей.

Особое значение имеет советский период, так как его характеризуют как период упущенных возможностей. Учения о юридических лицах были недопустимы в связи с тогдашней коммунистической властью. Однако после распада советского союза, с созданием нового гражданского кодекса в 1996 году, появилось в РФ нормативно закрепленное и определенное понятие юридического лица, которое является действительным по сей день.

Так ГК РФ закрепляет понятие юридического лица и определяет его как обособленного субъекта хозяйственных отношений в государстве, обладающее собственным имуществом, отвечающее им же по своим обязательствам, а также зарегистрированное в установленном законе порядке в едином государственном реестре юридических лиц.

Рассматривая юридическое лицо, как субъект предпринимательского права важно отметить большое значение вопросы о его регистрации. Согласно законодательству РФ его создание непосредственно как субъекта права возможно только в строго установленном порядке. В истории отражено немало примеров, когда для создания юридического лица требовалось разрешение высших государственных органов или монархов (например, в дореволюционной России).

На данный момент времени в России применяется нормативно-явочная система регистрации юридических лиц (государственные органы принимают решение о регистрации нового юридического лица в порядке и на условиях, определённых нормативными актами, и не могут по своему усмотрению отказать в регистрации юридического лица), и новый Гражданский кодекс лишь закрепляет её, внося при этом некоторые коррективы.

В современный момент времени регистрация юридического лица включает в себя следующие шаги:

- Формирование пакета документов.

Перечень документов для государственной регистрации юридического лица установлен в ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Определение органа подачи документов.

Правила государственной регистрации установлены Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Адресом регистрации юридического лица считается тот адрес, по которому находится его руководитель – директор, генеральный директор и т. п., или, выражаясь языком закона, «постоянно действующий исполнительный орган компании». В качестве адреса организации можно использовать адрес собственного офиса учредителя, в том числе и домашний адрес руководителя фирмы. Адресом компании может быть и адрес арендованного помещения.

- Подача документов.

Согласно законодательству РФ подача документов для регистрации может быть осуществлена двумя способами: лично и удаленно.

При личном обращении документы подаются непосредственно в налоговую инспекцию или в действующий многофункциональный центр (МФЦ). Подача документов через МФЦ доступна не во всех регионах нашей страны, возможность данной подачи документов необходимо уточнить на МФЦ. Документы могут быть поданы лично учредителем или через законного представителя на основании доверенности.

При использовании удаленной регистрации юридического лица необходимо направить документы по почте с объявленной ценностью и описью вложения. В пределах территории города Москвы документы можно направить и получить через DHL Express и Pony Express.

После получения документов инспекцией выдается или направляется (зависит от выбранного способа подачи) расписка об их принятии в работу.

- Получение документов о регистрации юридического лица.

Если все предоставленные документы в порядке, то в трехдневный срок выдаются следующие документы: лист записи ЕГРЮЛ и один экземпляр устава с отметкой регистрирующего органа.

Важными атрибутами юридического лица являются его наименование и место нахождения. Наименование любого юридического лица должно содержать указание на его организационно-правовую форму. Зарегистрированное в установленном порядке фирменное наименование юридического лица признаётся объектом права собственности, и всякое лицо, неправомерно использующее чужое зарегистрированное фирменное наименование обязано прекратить его использование и возместить причинённые убытки.

Местом нахождения юридического лица признаётся место его государственной регистрации, если в соответствии с законом в учредительных документах юридического лица не будет установлено иного. Однако как показывает практика юридический адрес и адрес фактического нахождения фирмы могут быть различны. Несмотря на то, что согласно закону подобной ситуации не должно быть, тем не менее это легально и очень популярно среди компаний, работающих в России.

Фактический адрес компании – это тот адрес, по которому можно отыскать руководителя компании на самом деле. Данное понятие появилось в следствие несовершенства законодательной системы. Однако фирмам имеющим два адреса следует помнить о плохих последствиях, которые могут быть в ситуации отличия адреса, прописанного в документах, и фактического места расположения компании. Указание настоящего адреса в ЕГРЮЛ – в интересах самой компании. Компания несет все риски, связанные с несовпадением записанного в ЕГРЮЛ адреса и действительного места расположения компании.

Юридическое лицо может быть ликвидировано или реорганизовано.

Реорганизация - это процесс, в ходе которого юридическое лицо тем или иным способом передает собственные правомочия другому хозяйствующему субъекту.

На настоящий момент выделяют два вида реорганизации: принудительная и добровольная.

Принудительная реорганизация предполагает принятие решения, в соответствии с которым реализуется рассматриваемая процедура, компетентным органом власти или же судом. Поводом для принудительной реорганизации может быть, к примеру, необходимость в организации расчета фирмы с кредиторами за счет реализации имущества, которое подлежит распределению между иными хозяйствующими субъектами.

Добровольная реорганизация осуществляется в соответствии с принятым руководством фирмы решением. При этом возможны варианты в определении дальнейшего формата ведения бизнеса.

Законодательство РФ предусматривает пять способов реорганизации:

- слияние фирм - представляет собой объединение в одну структуру 2 и более хозяйствующих субъектов. При этом каждая из слившихся фирм прекращает свою деятельность;

- присоединение одной компании к другой - каждая из фирм, которая входит в состав другой структуры, прекращает свою деятельность. Кроме того, прекращение деятельности юридического лица путем реорганизации в виде присоединения предполагает передачу компании, в которую вошел соответствующий хозяйствующий субъект, его прав и обязанностей;

- разделение фирмы - представляет собой процедуру образования на основе фирмы других хозяйствующих субъектов, получающих юридическую самостоятельность;

- выделение предприятия - предполагает образование на базе фирмы новых юридических лиц, которые становятся независимыми от него хозяйствующими субъектами;

- преобразование бизнеса предполагает прекращение деятельности одного юридического лица и последующее создание на его основе нового хозяйствующего.

Таковы основные способы реорганизации юридических лиц, отражающие распространенную классификацию. То, какие конкретно из них могут быть выбраны, предопределяется спецификой конкретного вида бизнеса, обязательствами компании, приоритетами ее владельцев — перечень факторов, которые могут влиять на их предпочтения, может быть весьма внушительным.

Ликвидация - это процедура, направленная на прекращение юридического лица без перехода прав и обязанностей в порядке правопреемства к другим лицам (п. 1 ст. 61 ГК).

Законодатель, формулируя понятие "ликвидация", таким образом, под отсутствием правопреемства имел в виду отсутствие не любого, а только универсального правопреемства, поскольку процедура ликвидации сама по себе не исключает сингулярное (частичное) правопреемство, т.е. переход отдельных прав и обязанностей ликвидируемого юридического лица к другим лицам. Так, права ликвидируемого юридического лица могут переходить к его кредиторам в результате расчетов с ними. Что же касается его учредителей (участников), они также в ряде случаев могут "наследовать" как его права (получая остаточное имущество, т.е. имущество, оставшееся после расчетов с кредиторами, - так называемую ликвидационную стоимость, или квоту), так и его обязанности (отвечая в субсидиарном порядке обязательствам перед кредиторами).

Таким образом, именно отсутствие универсального правопреемства принципиально отличает ликвидацию от любой формы реорганизации.

Юридическое лицо может быть ликвидировано:

- добровольно - по решению его учредителей (участников) либо уполномоченного органа (в том числе в связи с истечением срока, на который оно создано, и с достижением цели, ради которой создано);

- недобровольно - по инициативе уполномоченных государственных или муниципальных органов и по решению суда (в случае грубых и неустранимых нарушений закона, в других случаях, предусмотренных ГК, см., например, ст. 81, 86).

Суд может возложить обязанности по ликвидации на учредителей (участников) данного юридического лица или на его орган. При осуществлении указанными лицами возложенной на них обязанности ликвидация является вынужденной, во всех иных случаях суд назначает ликвидатора сам, а ликвидация в таком случае является принудительной (п. 2, 3 ст. 61 ГК).

Основаниями для ликвидации юридического лица служат:

-

- решение его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

- решение суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо неправомерного осуществления деятельности (без надлежащего разрешения (лицензии), либо запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении некоммерческой организацией деятельности, противоречащей ее уставным целям;

- признания юридического лица несостоятельным (банкротом) - за исключением учреждения, казенного предприятия, политической партии и религиозной организации (в соответствии со ст. 65 ГК РФ).

При ликвидации юридического лица законодательством РФ предусмотрен определенный порядок действий.

Субъект, принявший решение о ликвидации, обязан:

-

- письменно сообщить об этом в регистрирующий (налоговый) орган для внесения в единый государственный реестр юридических лиц записи о том, что данное юридическое лицо находится в процессе ликвидации (п. 1 ст. 62 ГК, п. 1 ст. 22 Закона о регистрации);

- назначить ликвидационную комиссию (ликвидатора) - к ней переходят полномочия по управлению делами ликвидируемого юридического лица, она же выступает от его имени в суде;

- установить порядок и сроки ликвидации;

- уведомить регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора (п. 3 ст. 20 Закона о регистрации).

Ликвидация юридического лица завершается внесением в единый государственный реестр юридических лиц соответствующей записи, юридическое лицо считается прекратившем существование с момента ее внесения (ст. 63 ГК).

1.2 Основные признаки юридического лица

Тема юридического лица, как субъекта предпринимательского права имеет достаточно широкое распространение в современной литературе. Однако однозначного, исчерпывающего определения данному понятию дать невозможно. Юридическое лицо - понятие широкого профиля и имеет множество различных граней. В законодательствах не только Российской Федерации, но и многих других стран перечислены только основные, наиболее значимые признаки юридических лиц, а некоторое просто содержат их классификацию. Данная проблема объясняется тем, конструкция юридического лица, опосредуя отношения имущественного оборота, применяется не только к формам создания и существования коммерческих юридических лиц, но также затрагивает и некоммерческие, включая организации с участием государства.

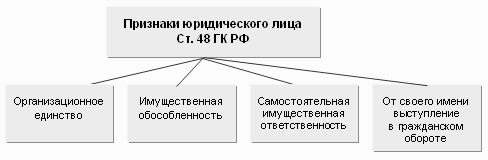

Основные признаки юридического лица представлены на рисунке 1.

Рис. 1 Признаки юридического лица

Рассмотрим каждый из представленных признаков более подробно.

Первым признаком юридического лица становится организационное единство. Другими словами, это коллектив с его структурой и порядком управления, которые отражены в документах предприятия. В отечественной юридической науке практически отсутствуют фундаментальные исследования, посвященные именно организационному единству как обязательному признаку юридического лица.

В содержание признака организационного единства входят следующие обязательные элементы:

– воля и волеизъявление юридического лица;

– формальное выражение внутреннего единства в учредительных документах юридического лица;

– органы, формирующие внутреннюю структуру организации;

– формы индивидуализации юридического лица, являющиеся его внешним проявлением.

Индивидуализирующими элементами организационного единства юридического лица являются:

– организационно-правовая форма юридического лица;

– место его нахождения (государственная регистрация организации); наименование некоммерческой организации;

– фирменное наименование для коммерческой организации (в предусмотренных законом случаях наименования коммерческих организаций должны содержать указание на характер деятельности юридического лица); наличие печатей и штампов;

Вторым признаком юридического лица становится имущественная обособленность. Обособленное имущество - это имущество предприятия, т.е. основные и оборотные средства, которые предприятие может самостоятельно приобретать, использовать, продавать, списывать и уплачивать налоги.

Степень обособления имущества юридических лиц различна и зависит от формы собственности на это имущество, характера деятельности организации и других факторов.

Признаком имущественной обособленности является наличие:

- уставного капитала, т.е. совокупности числящегося на балансе данной организации имущества;

- самостоятельного баланса - бухгалтерского отражения состояния средств организации, а для финансируемых собственником учреждений - самостоятельная смета расходов.

Имущественная обособленность присуща всем без исключения юридическим лицам с самого момента их создания, тогда как проявление у конкретного юридического лица обособленного имущества, как правило, приурочено к моменту формирования его уставного (складочного) капитала. Все имущество организации учитывается на ее самостоятельном балансе или проводится по самостоятельной смете расходов, в чем и выражается внешнее проявление имущественной обособленности данного юридического лица.

Третий признак юридического лица - имущественная ответственность, т. е. предприятие несет ответственность по взятым на себя обязательствам самостоятельно. Статья 56 ГК РФ предусматривает, что юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом. В случае отсутствия у юридического лица необходимых для погашения долга средств на счету в банке взыскание может быть обращено в равной мере и на находящиеся в натуральной форме оборотные средства (сырье, топливо, материалы, готовая продукция, полуфабрикаты и т.д.), и на основные средства юридического лица (здания, сооружения).

Четвертый признак юридического лица - это участие организации в гражданском обороте от своего собственного имени. Имя юридического лица служит его индивидуализации и заключается в его наименовании, определенном в учредительных документах. Данный признак означает, что юридическое лицо от своего имени имеет право:

1. приобретать и осуществлять права;

2. нести обязанности;

3. выступать истцом и ответчиком перед лицом суда.

Использование юридическим лицом своего наименования позволяет отличать его от всех других подобных организаций.

Рассматриваемые признаки являются основной составляющей любого юридического лица. Однако в действительности законодательством постоянно вносятся свои правки, особенности и исключение в их действии. К примеру положение об абсолютной самостоятельности юридического лица коммерческого назначения в различных странах сильно ограничено предписаниями антимонопольного законодательства. Гражданский кодекс Российской Федерации содержит прямую норму о солидарной ответственности основного общества (товарищества) вместе с дочерним обществом по долгам последнего, возникшим по сделке, заключённой дочерним обществом во исполнение обязательных указаний основного.

В данной главе курсовой работы было исследовано непосредственно понятие сущности юридического лица, а также его основные признаки. В ходе исследования были разрешены первые две задачи, которые были поставлены во введение. В ходе исследования были установлены следующие факты.

Юридическое лицо – организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридическое лицо возникает посредством регистрации в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных Гражданским Кодексом Российской Федерации.

При создании юридического лица должна быть четко обозначена его основная цель, которая должна иметь легальную основу. Важными атрибутами юридического лица являются его наименование и место нахождения. Юридическое лицо может быть ликвидировано или реорганизовано.

Основными признаками юридического лица становятся :

- Организационное единство;

- Имущественная обособленность;

- Самостоятельная имущественная ответственность;

- Участие в гражданском обороте от собственного имени.

ГЛАВА 2. КЛАССИФИКАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ

Видовая классификация определяется по целому ряду признаков. По признаку происхождения капитала предприятия делятся: на публичные (т.е. учрежденные государством, субъектами Федерации, национально и административно — территориальными образованиями), частные (учрежденные гражданами и юридическими лицами частного права), смешанные (в уставном капитале имеются доли как публичных, так и частных субъектов), совместные (с участием иностранных инвесторов) и предприятия принадлежащие полностью иностранным инвесторам.

По признаку основной деятельности различают предприятия транспортные, промышленные, инвестиционные, торговые и пр.

Согласно экономическим показателям и количеству работников предприятия подразделяют на крупные, средние и малые.

Согласно Гражданскому кодексу РФ производится общая дифференциация юридических лиц на коммерческие и некоммерческие. Подразделение предприятий на коммерческие и некоммерческие находится в прямой зависимости от основной цели предприятия, а именно от наличия в качестве главной задачи извлечение прибыли.

Рис.2 Классификация юридических лиц.

2.1 Коммерческие организации.

Гражданский кодекс Российской Федерации достаточно полно отображает организационно-правовые формы коммерческих организаций, что, в свою очередь, полностью исключает возможность ведения предпринимательской деятельности, которая не предусмотрена ГК РФ. Как уже говорилось ранее, основная цель любой коммерческой организации - это получение прибыли. На данном основании законодательство РФ устанавливает следующие возможные формы деятельности для рассматриваемых организаций:

- хозяйственные общества и товарищества;

- производственные кооперативы;

- государственные и муниципальные унитарные предприятия.

Рассмотрим каждый представленный вид деятельности более подробно.

Хозяйственные общества и товарищества.

Согласно ГК РФ различают следующие формы хозяйственных товариществ:

- Полное товарищество;

- Товарищество на вере.

Участники товарищества обязаны участвовать в его деятельности, в связи с чем данная деятельность представляет собой объединённые действия участников товарищества, т.е. все участники осуществляют самостоятельную предпринимательскую деятельность от имени товарищества. Именно поэтому в Кодексе установлено, что участниками полных товариществ могут быть только индивидуальные предприниматели, так как только данные лица имеют право осуществлять предпринимательскую деятельность. Товарищество признаётся полным, если его участники в соответствии с заключённым между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Статус полного товарищества в наибольшей степени подходит для коммерческих организаций с небольшим количеством участников. Минимальное количество участников-двое, максимальное не ограничено. Учредительным документом полного товарищества является учредительный договор. Договором определяются условия и порядок распределения между участниками прибыли и убытков, порядок управления деятельностью полного товарищества, процедура выхода учредителей из его состава, условия о размере и составе складочного капитала товарищества, о размере и порядке изменения долей каждого из участников в складочном капитале, о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов. Учредительный договор должен быть подписан всеми участниками.

Существует три варианта ведения дел полного товарищества:

1) каждый участник полного товарищества самостоятельно ведёт хозяйственную деятельность от имени товарищества, т.е. обладает полной автономией воли. Но в то же время его действия должны полностью соответствовать общим интересам товарищества. Более того, участник не вправе совершать от своего имени в своих интересах или в интересах третьих лиц сделки, однородные с теми, которые составляют предмет деятельности полного товарищества.

2) участники полного товарищества совместно ведут дела товарищества, т.е. все сделки от имени товарищества совершаются не иначе как на основе совместного решения всех участников.

3) ведение дел полного товарищества поручается одному из участников. В этом случае остальные участники принимают весьма пассивное участие в деятельности товарищества, а если и совершают от имени товарищества какие-либо сделки, то не иначе как на основании доверенности «управляющего» участника.

Как большинство юридических лиц, полное товарищество может быть ликвидировано по решению его участников или по решению суда, однако для ликвидации полного товарищества существует ещё два основания: во-первых, в случае изменения состава участников полного товарищества, если его учредительным договором не предусмотрена возможность продолжения деятельности; во-вторых, в случае когда в товариществе остаётся единственный участник и оно не преобразуется в хозяйственное общество.

Конструкция полного товарищества в практике российского бизнеса почти не встречается. Она непопулярна среди коммерсантов, т.к. не устанавливает пределов их ответственности по долгам товарищества. Однако она не пользуется успехом и у рядовых граждан, как это имеет место во всем мире, где полные товарищества создаются преимущественно в сфере мелкого и среднего бизнеса (их организуют врачи, адвокаты и другие лица, оказывающие платные услуги), ибо в соответствии с нашим законом полными товарищами могут являться только коммерческие юридические лица и граждане-предприниматели. Очевидно, что индивидуальным предпринимателям невыгодно создавать юридическое лицо, которое не ограничивает их ответственности по обязательствам товарищества, а никаких привилегий для полных товариществ законодатель не устанавливает.

Между тем до революции полные товарищества были широко распространены в России, а в настоящее время они успешно функционируют во всех развитых странах. Полные товарищества и сами товарищи обычно имеют хорошую деловую репутацию и пользуются доверием своих партнеров. Во всем мире товарищества поддерживаются государством, им предоставляются налоговые льготы, кредиты без дорогостоящего обеспечения, поскольку гарантией возврата денег служит неограниченная солидарная ответственность товарищей по долгам компании.

В целях развития и пропаганды этой перспективной формы, использование которой недобросовестными лицами мало вероятно и крайне затруднительно, необходимо, чтобы законодатель предоставил право участвовать в товариществах этого вида обычным гражданам, не имеющим статуса предпринимателя, а также установил специально для таких товариществ льготный режим налогообложения и кредитования.·

Товарищество на вере.

Это товарищество, в которое входят два типа участников: один или несколько полных товарищей, осуществляющих от имени товарищества предпринимательскую деятельность и отвечающих по обязательствам товарищества всем своим имуществом, т.е. являются по статусу предпринимателями, и один или несколько вкладчиков, не участвующих в управлении делами товарищества и несущих риск убытков, связанных с деятельностью товарищества, лишь в пределах сумм внесённых ими вкладов. Для товарищества на вере, так же как и для полного товарищества, существует три варианта ведения хозяйственной деятельности:

1) каждый полный товарищ самостоятельно ведёт хозяйственную деятельность от имени товарищества, т.е. обладает полной автономией воли;

2) полные товарищи на вере совместно ведут дела товарищества, т.е. все сделки совершаются не иначе как на основе совместного решения всех полных участников;

3) ведение дел товарищества на вере поручается одному из полных товарищей.

Как и в полном товариществе, в товариществе на вере осуществляется строгий контроль за изменением состава полных товарищей. Товарищество на вере, так же как и полное товарищество, может ликвидироваться по решению его участников или по решению суда. Кроме того, товарищество на вере подлежит ликвидации при выбытии всех участвовавших в нём вкладчиков.

По тем же причинам, что и полные товарищества, товарищества на вере не получили широкого распространения в России, хотя эта форма вполне могла бы использоваться при создании совместных предприятий с иностранным участием.

Основной недостаток товарищества — ответственность его участников. В силу указанных обстоятельств товарищества предпочтительнее всего создавать в сферах предпринимательской деятельности, по своей природе связанных с небольшим риском, в основном товарищества — форма для малого предпринимательства.

Хозяйственные общества (общество с ограниченной ответственностью, общество с дополнительной ответственностью). Это учреждённая одним или несколькими лицами коммерческая организация, уставный капитал которой разделен на доли определенных учредительными документами размеров. Фирменное наименование общества должно содержать наименование общества и слова «с ограниченной ответственностью». Термин «ограниченная ответственность» означает, что:

- учредители общества не отвечают по его обязательствам — их риск ограничивается только потерей имущества, в качестве вклада в уставный капитал общества;

- общество не отвечает по обязательствам своих учредителей.

Учредителями общества с ограниченной ответственностью могут быть любые граждане и юридические лица, в том числе и иностранные. Общества с ограниченной ответственностью имеет смысл создавать для осуществления деятельности, сопряжённой со значительным риском. Наряду с обществом с ограниченной ответственностью существует и такая организационно-правовая форма коммерческой деятельности, как общество с дополнительной ответственностью. Деятельность общества с дополнительной ответственностью, в основном регулируется по правилам, регламентирующим деятельность общества с ограниченной ответственностью. Его фирменное наименование должно содержать наименование общества и слова «с дополнительной ответственностью». Особенность общества с дополнительной ответственностью состоит в том, что ответственность участников по его обязательствам не ограничивается размером их первоначального вклада в уставный капитал — участники общества солидарно несут субсидиарную ответственность по его обязательствам собственным имуществом в одинаковом для всех кратном размере к стоимости вкладов, определяемом учредительными документами.

К тому же при банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если учредительными документами не установлен иной порядок.

Акционерное общество — это хозяйственное общество, уставный капитал которого разделен на определённое число одинаковых долей, каждая из которых выражена ценной бумагой (акцией). Выпуск акций и их обращение являются основной особенностью акционерного общества, отличающей его от других организационно-правовых форм коммерческих юридических лиц. Указанная особенность обусловливает преимущества акционерного общества, прежде всего открытого акционерного общества, по сравнению с другими формами предпринимательства. К таким преимуществам следует отнести: свободу концентрации и движения капитала, стабильность существования, ограниченную ответственность и профессиональное управление.

Создание акционерного общества может осуществляться в результате его учреждения или реорганизации уже существующего юридического лица. В качестве учредителей общества могут выступать граждане и юридические лица, в том числе одно лицо. Однако в качестве единственного учредителя акционерного общества не может выступать другое хозяйственное общество, состоящее из одного лица. Акционерное общество может быть реорганизовано или ликвидировано только по решению общего собрания акционеров или суда в случаях, предусмотренных действующим законодательством. Реорганизация акционерного общества в форме слияния, присоединения или разделения порождает много проблем, связанных с погашением прежних и выпуском новых акций, увеличением уставного капитала, защитой прав акционеров, которые могут быть нарушены в результате реорганизации и т.д.

Согласно Российскому законодательству до 2014 года включительно все акционерные общества подразделялись на два типа: ЗАО (закрытые) и ОАО (открытые). Однако осенью 2014 года данная политика была пересмотрена и полностью упразднена. Согласно внесенным изменениям на современный момент времени акционерные общества подразделяют на ПАО (публичные) и НАО (непубличные). Стоить также отметить, что изменение терминологии не оставило сами определения равнозначными, а в корне изменило их сущность и основные признаки.

Проведем сравнительную характеристику публичных и непубличных обществ.

Основным отличием публичных акционерных обществ становится тот факт, что их основной капитал создается при помощи акций и ценных бумаг, хотя возможен и вариант перевода основных средств в ценные бумаги. Контроль за деятельности данных предприятий, а также контроль за их оборотом осуществляется в соответствии с Федеральным законом «О рынке ценных бумаг», принятому в Российской Федерации.

Еще одной важной чертой данных организаций является то, что законодательство Российской Федерации обязало последних упоминать публичных в своих названиях.

В качестве основных особенностей публичных акционерных обществ правомерно отметить следующие:

- Число акционеров не ограничено;

- Разрешено свободное обращение акций.

Федеральное законодательство Российской Федерации также определяет и размер уставного капитала ПАО. Его формирование происходит за счет выпуска акций на определенную сумму денег.

Размер уставного капитала – это такая величина, которая может варьироваться, уменьшаться или, наоборот, увеличиваться. Зависит это, прежде всего, от того, как выкупаются акции.

Как показывает практика, контроль со стороны проверяющих органов более жесткий, чем в других случаях. Объясняется это, прежде всего тем, что все уставные документы говорят о том, что данное общество является максимально открытым для третьих лиц. То есть, совершенно ясно, что акции компании могут приобрести граждане. Соответственно, надзорные инстанции требуют максимальной прозрачности и доступности всех данных.

Основной документ ПАО - устав. В нем отражены все положения, регулирующие деятельность организации, а также зафиксирована информация об открытости.

В уставе подробно прописаны все процедуры по выпуску акций, также имеется информация о начислении и порядке осуществления выплат дивидендов.

Основной орган по осуществлению управленческой деятельности в ПАО - это общее собрание акционеров. Обычно оно проводится один раз в год, инициатором является совет директоров. Если возникает такая необходимость, собрание может быть проведено по инициативе ревизионной комиссии, либо по результатам аудиторской проверки.

Собрание акционеров принимает все важные решения о деятельности ПАО, планирует мероприятия по развитию компании в будущем. В остальное время обязанности по руководству выполняет совет директоров. В крупных компаниях количество членов совета директоров может достигать 12 человек.

Вид деятельности, который могут осуществлять ПАО, может быть любым, за исключением запрещенных законом российского государства. Однако основной вид деятельности может быть только одним. Некоторые виды деятельности требуют лицензирования, пройти которое можно после того, как ПАО осуществит процедуру регистрации.

Основные формы управленческой деятельности ПАО сформированы на основании законодательства европейских стран. Как правило, это:

- Собрания всех акционеров;

- Совет директоров;

- Ген. директор в единственном лице;

- Контрольно-ревизионная комиссия.

Законодательство РФ предписывает всем ПАО размещать результаты годовой отчетности на официальных сайтах компаний. Кроме того, результаты деятельности за год проверяются на соответствие действительности аудиторами.

К непубличным обществам относят общества с ограниченной ответственностью (ООО) и акционерные общества (АО). Важной особенность рассматриваемых предприятий становится их непубличный характер, который подразумевает под собой большую свободу в осуществлении управленческой деятельности. Такие компании не обязаны размещать информацию о своей деятельности в общедоступных источниках и т.д.

Основные требования, которые к НАО предъявляет законодательство, заключаются в следующем:

- Минимальный размер уставного капитала – 10.000 рублей;

- В названии нет указания на публичность;

- Акции не должны предлагаться к продаже или размещению на биржах.

Устав является главным документом. В нем содержится вся информация об организации, внесены данные о собственности и так далее. Если возникают проблемы юридического характера, данный документ может использоваться в суде.

Поэтому устав должен быть написан так, чтобы всяческие лазейки и изъяны были полностью исключены. Когда устав находится в стадии составления, следует тщательно проанализировать нормативно-правовые документы, или же обратиться за консультацией к специалистам, которые имеют опыт в разработке документации подобного типа.

Помимо устава, между учредителями может быть заключен договор, называемый корпоративным.

Корпоративный договор можно назвать неким нововведением, в котором прописываются следующие моменты:

- Все участник договора должны голосовать одинаково;

- Устанавливается общая цена на акции, принадлежащие всем акционерам.

Следует отметить одну важную особенность корпоративного договора. Согласно данному документу акционеры не обязаны соглашаться с позицией управляющих органов по какому-либо вопросу. Нарушение корпоративного договора может стать поводом для признания собрания акционеров недействительным.

Еще одной важной особенность непубличных обществ становится тот факт, что акционерами могут являться исключительно учредители организации, распространение акций не может осуществляться дальше этих лиц. Количество акционеров не может превышать 50 человек. Если данный лимит нарушен, то предприятие должно быть перерегистрировано.

В целях осуществления управления непубличным акционерным обществом проводится общее собрание акционеров компании. Все решения, принятые на собрании, заверяются нотариусом, также их может удостоверить лицо, которое возглавляет счетную комиссию.

Говоря о видах деятельности, которые могут осуществлять НАО, то это любой вид деятельности, который не запрещен российским законодательством.

Основная суть НАО заключается в том, что это такие общества, которые просто не выпускают акции на рынок, это практически существовавшие до принятия нового закона ЗАО, только преобразованные.

Обязанность размещать результаты финансовой отчетности за год для НАО не предусмотрена. Подобные данные обычно интересуют только акционеров или инвесторов, а в данном случае ими являются учредители, уже обладающие доступом ко всей необходимой информации.

В результате проведенных законодательных реформ в корпоративном праве произошло много изменений. На смену привычным понятиям пришли новые.

Хотя все изменения произошли еще в 2014 году, в некоторых городах еще можно встретить вывески со знакомыми ЗАО или ООО. Но все новые организации регистрируются исключительно в качестве публичных, либо непубличных обществ.

2.2 Некоммерческие организации.

Потребительский кооператив.

Цели создания: добровольное объединение на основе членства с целью удовлетворения материальных и иных потребностей участников путем объединения имущественных паевых взносов. Его участники — граждане, юридические лица. Ответственность участников определяется в соответствии с уставом кооператива. Доходы от предпринимательской деятельности распределяются между членами. Устав потребительского кооператива должен содержать:

- наименование (включает указание на основную цель деятельности и слова «кооператив», или «потребительский союз», или«потребительское общество");

- место нахождения;

- порядок управления деятельностью, состав и компетенцию органов управления и порядок принятия решений;

- размер паевых взносов, порядок их внесения и ответственность за просрочку;

- порядок покрытия членам кооператива понесенных им убытков– убытки должны быть покрыты за три месяца после утверждения ежегодного баланса.

При невыполнении обязательств по покрытию убытков кооператив может быть ликвидирован по суду по требованию кредиторов.

Общественные и религиозные организации. Цели создания: добровольное объединение на основе общности интересов для удовлетворения духовных и иных нематериальных потребностей. Участники: Граждане.

Участники не отвечают по обязательствам организации, а организация по обязательствам участников. Допускается предпринимательская деятельность соответствующая целям организации.

Учреждения.

Цели создания: осуществление управленческих, социально-культурных и иных функций некоммерческого характера, финансируемых (полностью или частично) учредителем. Учредители: собственник имущества.

Учреждение отвечает по обязательствам своими средствами, при их недостаточности субсидиарную ответственность несет собственник. Учреждение владеет, пользуется и распоряжается имуществом в соответствии с целями своей деятельности и заданиями собственника. Собственник вправе изъять излишнее или не по назначению используемое имущество.

Фонды.

Цели создания: организация не имеющая членства, учрежденная на основе добровольных взносов, преследующая общественно-полезные цели. Учредители: граждане, юридические лица. Учредители не отвечают по обязательствам фонда, а фонд по обязательствам своих учредителей.

Допускается только соответствующая целям фонда предпринимательская деятельность. Фонд вправе создавать ХО или участвовать в них. Имущество фонда переданное фонду учредителями, является собственностью фонда; • фонд ежегодно публикует отчет об использовании имущества.

Устав фонда (утверждается учредителями) должен содержать:

- наименование фонда;

- место нахождения;

- порядок управления деятельностью фонда и порядок формирования его органов;

- сведения о цели фонда;

- порядок назначения и освобождения должностных лиц;

- сведения о судьбе имущества при ликвидации фонда

Ликвидация фонда может осуществляться только в судебном порядке если:

- Имущества фонда недостаточно для осуществления его целей и вероятность получения имущества нереальна;

- Цели не могут быть достигнуты или изменены;

- Фонд замечен в отклонении от заявленных целей

- Были установлены другие законные основания.

Объединения юридических лиц.

Создаются по договору для защиты общих интересов и в целях координации. Участники – юридические лица.

Объединения не отвечают по обязательствам членов, члены отвечают в порядке, определенном в учредительных документах.

При необходимости ведения предпринимательской деятельности объединение преобразуется в ХО (XT), либо создает ХО для этих целей. Учредительными документами являются учредительный договор (подписываемый членами объединения) и устав (утверждаемый членами объединения).

Структура включает:

- наименование, включающее указание на предмет деятельности, и слово «Союз» или «Ассоциация»;

- место нахождения;

- порядок управления деятельностью, состав и компетенция органов управления и порядок принятия решений;

- сведения о судьбе имущества при ликвидации объединения.

Член объединения вправе безвозмездно пользоваться его услугами, вправе выйти из него по окончании финансового года. Член объединения может быть исключен по решению остающихся участников в порядке, установленном учредительными документами, выходящий (исключенный) член объединения несет субсидиарную ответственность по обязательствам объединения в течение двух лет с момента выхода.

Данная глава курсовой работы посвящена классификации юридических лиц, что отвечает задачам, поставленным согласно основной цели исследования во введении данной работы.

ЗАКЛЮЧЕНИЕ

В заключении данной курсовой работы правомерно подвести итоги проведенного исследования и сделать следующие заключения.

Согласно Гражданскому кодексу Российской Федерации юридическое лицо - это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридическое лицо возникает посредством регистрации в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных Гражданским Кодексом Российской Федерации.

При создании юридического лица должна быть четко обозначена его основная цель, которая должна иметь легальную основу. Важными атрибутами юридического лица являются его наименование и место нахождения. Юридическое лицо может быть ликвидировано или реорганизовано.

Основными признаками юридического лица становятся :

- Организационное единство;

- Имущественная обособленность;

- Самостоятельная имущественная ответственность;

- Участие в гражданском обороте от собственного имени.

Юридические лица могут быть классифицированы по нескольким основаниям: по признаку происхождения капитала, по признаку основной деятельности, по количеству занятых работников. Гражданский кодекс классифицирует юридические лица на коммерческие и некоммерческие организации.

Не все формы, перечисленные в Гражданском кодексе, одинаково широко используются в экономике России. Причины этого кроются в системе налогообложения, отсутствии налоговых льгот для определенных категорий предпринимателей.

В ходе исследования было установлено. что законодательство Российской Федерации имеет существенные пробелы в отношении предпринимательской деятельности юридических лиц. Предпринимательская деятельность является одним из важнейших условий экономического развития и процветания нашего государства. Разрешить данную проблему можно посредством модернизации и коренного пересмотра законодательных актов и принятия на этой основе более совершенных законов, которые бы в меньшей степени ограничивали предпринимательскую деятельность, что в свою очередь, гарантирует государству независимость и стабильность как на внешнем, так и на внутреннем рынке.

БИБЛИОГРАФИЯ

Нормативно-правовые источники

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 05.12.2017)

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.01.2017) // Российская газета, № 30, 17.02.1998.

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.01.2017) // Российская газета, № 248, 29.12.1995.

- Алексеев С.В. Правовое регулирование предпринимательской деятельности. – М.: ЮНИТИ - ДАНА, 2014. – 503 с.

- Аблямитов Р.Ш. Соотношение форм и способов защиты прав предпринимателей в гражданско-правовой сфере // Вопросы управления. 2012. No 4.

- Бакулина М.С., Сафронов В.В. К вопросу о правовом статусе предпринимателей // Основные тенденции развития Российского законодательства. 2012. No 7.

- Сидельников М.А.Поддержка конкуренции в системе конституционных основ экономического строя Российской Федерации // Исторические, философские, политические и юридические науки, культурология и искусствоведение. Вопросы теории и практики. 2012. No 12.

- Теюбов Р. Теоретические аспекты формирования единого экономического пространства в современных условиях // Экономика и управление в XXI веке: Тенденции развития. 2012. No 7.

- Филиппов В.Г. Прекращение коммерческих организаций : дис. ... канд. юрид. наук. Саратов, 2014.

- Дойников, И. В. Актуальные проблемы предпринимательского права. Методические материалы для магистрантов и аспирантов / И.В. Дойников. - М.: Юркомпани, 2012. - 745 c.

- Иванова, Е. В. Предпринимательское право / Е.В. Иванова. - М.: Юрайт, 2014. - 272 c.

- Каминка, А. И. Основы предпринимательского права / А.И. Каминка. - М.: Зерцало-М, 2015. - 320 c.

- Попондопуло, В.Ф. Коммерческое (предпринимательское) право. В 2 томах. Том 2 / В.Ф. Попондопуло, ред.. - M.: Проспект, 2012. - 608 c.

- Предпринимательское право. - М.: РИОР, Инфра-М, 2012. - 160 c.

- Ручкина Г.Ф. Предпринимательское право России / Под ред. В.С. Белых. - М.: Проспект, 2015. - 650 с.

- Предпринимательское право. Правовое регулирование отдельных видов предпринимательской деятельности. - М.: Юрайт, 2015. - 528 с.

- Авхадеев В.Р. Государство и бизнес в системе правовых координат Монография / В.Р. Авхадеев, С.Б. Бальхаева, Ю.В. Боброва и др.; отв. ред. А.В. Габов. М.: ИЗиСП, ИНФРА-М, 2014. - 320 с.

- Алланина Л.М. Предпринимательское право Учебное пособие. — Тюмень: ТИУ, 2016. — 124 с.

- Брылякова Е.С., Косарев К.В. Российское предпринимательское право Учебное пособие. - Новокузнецк: КИ ФСИН России, 2014. - 143 с.

- Вайпан В.А. Источники предпринимательского права М.: Юстицинформ, 2017 Учебно-методический комплекс.

- Касьянов А.В. Настольная книга индивидуального предпринимателяУчебно-практическое пособие. - М.: ГроссМедиа, 2015. - 793 с.

- Клеандров М.И. Институт юридической службы в предпринимательстве Монография. М.: Норма, ИНФРА-М, 2013. 176 с.

- Крутиков В.К., Дорожкина Т.В., Крутикова Т.В. и др. Предпринимательское право Учебное пособие. - Калуга: Эйдос, 2016. - 168 с.

- Харитонов И.К. Предпринимательское право Учебное пособие. — Краснодар: Краснодарский университет, 2015.

- Юсупов Т.З. Российское предпринимательское право Курс лекций. - Казань: Юниверсум, 2014. - 144 с.

- Статус нотариуса (Анализ изменений российского законодательства, связанных со статусом нотариуса)

- Основные функции в системе менеджмента (Основные функции в системе менеджмента на примере ПАО «Вымпел Ком»)

- Особенности политики мотивации персонала корпораций (Особенности отбора персона на основе законодательной базы)

- Реклама как сигнал и как информация

- Учет наличных денежных средств в кассе предприятия

- Анализ действующей в Республике Беларусь системы налогообложения банков

- Общение как взаимодействие (Отдельные аспекты общения)

- Адаптация персона в организациях разных типов

- Невербальные проявления эмоциональных состояний человека

- Понятие, признаки и правовое регулирование несостоятельности (банкротства). Этапы и процедуры, применяемые в деле о несостоятельности (банкротстве)

- Банковская гарантия как способ обеспечения исполнения обязательств.

- Понятие и виды наследования (Лица, которые могут призываться при наследовании по закону)