Учет наличных денежных средств в кассе предприятия

Содержание:

Введение

В процессе хозяйственной деятельности организации постоянно ведут денежные расчеты: с поставщиками — за полученные от них товарно-материальные ценности, с покупателями — за приобретенные ими товары, с банками – по получению и погашению кредитов, с бюджетом — по налоговым платежам и прочим расчетам, с другими юридическими и физическими лицами — за транспортные и иные услуги, электроэнергию, газ, горючее и т.п., с работниками — по оплате труда, с учредителями и акционерами — по формированию и функционированию акционерных обществ, распределению и использованию доходов и прибыли. Большинство этих расчетов ведется через банк в порядке безналичных расчетов. Банк списывает сумму платежа с расчетного или другого счета плательщика и зачисляет на счет получателя. Порядок безналичных расчетов строго регламентирован. Осуществление расчетных операций через банк снижает потребность в наличных деньгах, способствует концентрации в банке свободных денежных средств, обеспечивает их сохранность и более эффективное использование, оптимизирует денежное обращение страны.

Актуальность данной темы курсовой работы заключается в том, что в условиях развития рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить организации дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

Объектом исследования являются кассовые операции ЧПТУП «ДАСПРОМ Авто».

Предметом исследования является методика учета кассовых операций в ЧПТУП «ДАСПРОМ Авто».

Целью написания курсовой работы является исследование бухгалтерского учета кассовых операций в условиях рыночных отношений на основе практического материала, представленного ЧПТУП «ДАСПРОМ Авто».

Методы исследования: приемы сравнения и методы документального и фактического контроля.

Исходя из поставленной цели, в процессе написания курсовой работы решены следующие задачи:

- раскрыты: происхождение и экономическая сущность денег; задачи учета кассовых операций;

- рассмотрено нормативное и правовое регулирование учета денежных средств в кассе;

- изучены: порядок и правила ведения кассовых операций в ЧПТУП «ДАСПРОМ Авто», синтетический и аналитический учет кассовых операций;

- выявлены пути совершенствования учета денежных средств организации в условиях применения современных информационных технологий и использования международной практики.

Начало хозяйственной деятельности Частного производственно-торгового унитарного предприятия «ДАСПРОМ Авто» 25 июня 2014 г. Свою деятельность предприятия осуществляет на основании Устава, заключенных договоров с поставщиками и подрядчиками на поставку товаров и оказание услуг по содержанию предприятия.

Предприятие осуществляет следующие виды деятельности:

- распиловка и строгание древесины,

- оптовая торговля древесиной и продукцией обработки древесины,

- оказание транспортных услуг по Республике Беларусь.

Юридический адрес предприятия: 213841, Республика Беларусь, Могилевская область, Бобруйский район, Слабодковский с/с, около д. Березовичи.

Учредителем предприятия является гражданин РБ Савицкий Илья Иванович, паспорт KB 0543613 выдан Ленинским РОВД г. Бобруйска 24.07.2000 г., идентификационный номер 3050476М085РВ6, зарегистрированный по адресу: Могилевская область, г. Бобруйск, ул. Пролетарская, д. 17, кв. 33.

Основными целями деятельности предприятия являются: извлечение прибыли, удовлетворение социальных и экономических интересов Учредителя, посредством осуществления хозяйственной деятельности.

Информационной базой исследования являются законодательные и нормативные акты Президента РБ, Правительства РБ, инструктивные материалы министерств и ведомств РБ, а также труды отечественных и зарубежных экономистов, материалы ЧПТУП «ДАСПРОМ Авто».

1. Необходимость и экономическая сущность денежных средств, задачи учета кассовых операций

1.1 Происхождение и экономическая сущность денежных средств

В экономической литературе существуют различные точки зрения на причины возникновения денег, однако наиболее распространенными являются две основные концепции — рационалистическая и эволюционная [17, с. 111].

Рационалистическая концепция исторически возникла первой и объясняет происхождение денег субъективно-психологическими причинами. Утверждается, что на определенном этапе развития товарного обмена люди поняли неудобство прямых бартерных сделок и изобрели деньги как инструмент, облегчающий обменные операции и сокращающий их издержки. Введение денег в меновой оборот произошло либо путем заключения соглашения между людьми, либо в форме принятия государством соответствующего закона [8, с. 16].

Эволюционная концепция была разработана К. Марксом, который обосновал товарное происхождение денег, обобщив и развив взгляды классиков экономической теории А. Смита и Д. Рикардо. Он исходил из того, что при товарном обращении ключевое значение приобретает необходимость эквивалентности обмена товаров друг на друга, их стоимостной соизмеримости. Для определения количественного соотношения сравниваемых товаров, выражения их меновых пропорций нужен постоянный стоимостный эквивалент, к которому приравнивался бы каждый товар при купле-продаже. Таким всеобщим эквивалентом, внешней формой для выражения стоимостных пропорций являются деньги как товар особого рода [25, с. 311].

Согласно эволюционной концепции, деньги появились не одномоментно в силу закона или соглашения, а в результате длительной эволюции обменных отношений. Они являются объективным результатом развития процесса товарного обмена, который сам по себе, независимо от желания людей, постепенно привел к стихийному выделению из общей массы товаров специфического товара, который начал выполнять денежные функции [25, с. 312].

Основываясь на анализе процесса обмена на различных исторических этапах, К. Маркс показал, что деньги возникли в результате развития форм стоимости, обусловленного расширением обмена [3, с. 121].

На самой ранней стадии развития обмена этот процесс носил случайный характер, а объектом меновых сделок становились, как правило, излишки продуктов. При обмене один товар выражал свою стоимость в другом товаре, противостоящем ему в меновой сделке (простая, или случайная форма стоимости). Когда процесс обмена приобрел более регулярный характер, каждый товар стал выражать свою стоимость при помощи множества товаров (полная, или развернутая форма стоимости). В результате пропорции обмена перестали носить случайный характер и стали зависеть от стоимости товаров. Вместе с тем значительно усложнился процесс обмена. Завершение формирования региональных рынков сопровождалось выделением на каждом из них товара-эквивалента, пользующегося всеобщим спросом, который выступал посредником при обмене остальных товаров (всеобщая форма стоимости). С развитием региональных рынков и международной торговли в качестве всеобщего эквивалента стали использовать благородные металлы, в основном золото и серебро (денежная форма стоимости) [17 с. 113].

Функции денег характеризуют их отдельные глубинные сущностные свойства, выражают назначение денег.

Назначением денег в функции меры стоимости является измерение стоимостей всех товаров, посредничество при определении цен. С помощью денег стоимости всех товаров выражаются как качественно одинаковые и сравнимые величины, что дает возможность устанавливать ценовые пропорции между всеми товарами в процессе обмена.

С появлением денег стоимость всех товаров получила денежное выражение — цену. Деньги же цены не имеют, поскольку не могут выразить свою стоимость в себе самих. Реальную ценность денег показывает их покупательная способность, выражающаяся в абсолютном количестве товаров, которые можно купить на одну денежную единицу [17, с. 115].

Выполняя функцию средства обращения, деньги выступают в качестве посредника при обмене товаров, проявляя свое свойство всеобщей непосредственной обмениваемости.

Назначение денег при выполнении функции денег как средства платежа состоит в том, что они используются в качестве орудий погашения финансовых, долговых и других обязательств. Возникновение таких обязательств обусловлено дискретным характером общественного воспроизводства, тем, что все процессы производства, обмена и потребления товаров разделены во времени и пространстве [8, с. 32].

Выступая в качестве средства накопления, деньги самостоятельно существуют вне сферы обращения, остановившись в движении для своего владельца. Их назначение заключается в том, что они сохраняют стоимость реализованных товаров и услуг в наиболее ликвидной форме для совершения покупок в будущем.

Функция средства накопления, как и функция средства платежа, возникла из процесса товарного обращения. В ходе выполнения функции средства обращения деньги могут остановить свое движение: если товаропроизводитель после продажи своего товара не обменял вырученные деньги на другой товар, то они уходят из сферы обращения и начинают функционировать как средство накопления [15, с. 59].

Функция мировых денег представляет собой проявление сущности денег в сфере международного экономического оборота, где контрагентами товарных и финансовых сделок выступают резиденты разных государств. Становление этой функции связано с развитием внешнеэкономических связей, формированием мирового рынка и межстранового движения капиталов. По сути, она является производной от тех функций, которые деньги выполняют во внутреннем экономическом обороте страны [15, с. 60].

Из вышеизложенного можно сделать вывод, что деньги представляют собой развивающуюся категорию и со времени своего возникновения претерпели значительные изменения, проявившееся в переходе от применения одних видов денег к другим, а также изменении условий их функционирования и в повышении их роли.

1.2 Денежный оборот, цели и принципы, задачи учета кассовых операций

Процесс расширенного воспроизводства, производства и обращения материальных ценностей в качестве товара обусловливает кругооборот стоимости, смену ее форм. Обязательной стадией этого кругооборота является денежное обращение. Кругооборот стоимости в воспроизводстве создает материальную основу для движения денег [8, с. 101].

Денежным обращением называется движение денег в связи с реализацией товаров, оплатой оказываемых услуг, работ и совершением розничных платежей. Денежное обращение не следует смешивать с кругооборотом денег. Кругооборот денег — это возвращение денег к своему исходному пункту. Денежное же обращение выражает постоянное удаление денег от исходного пункта (владельца) посредством целого ряда перемещений. Базой для денежного обращения является товарное обращение [4, с. 209].

Денежный оборот регулируется центральным банком, это регулирование направлено на любой элемент: эмиссию, объем наличного и безналичного оборота, систему расчетов, платежей, степень развития денежных потоков, определение основных правил предоставления кредитов и др. Возможности управления и регулирования денежного оборота центральным банком заложены в банковском законодательстве [4, с. 210].

Основные принципы денежного оборота:

- большая часть денежного оборота осуществляется через банки;

- предприятия, организации, предприниматели, физические лица, как правило, самостоятельно выбирают банк для расчетно-кассового обслуживания;

- все предприятия (объединения), организации, учреждения обязаны хранить денежные средства на счетах в банках. Установлен единый порядок открытия банками всех видов счетов и он обязателен для исполнения всеми банками, иными юридическими лицами, индивидуальными предпринимателями, физическими лицами;

- разграничение по экономическому признаку сферы обращения наличных денег и сферы безналичного оборота;

- выполнение центральным банком роли эмиссионного, кассового, расчетного центра страны [8, с. 110].

Целью бухгалтерского учета денежного оборота и расчетов является их своевременное и правильное отражение в учете и осуществление контроля за соблюдением сроков платежей. Исходя из этой цели основными задачами бухгалтерского учета денежных средств являются:

- правильная организация, своевременное и законное проведение расчетных операций наличным и безналичным путем;

- правильное документальное оформление и контроль законности совершенных операций с денежными средствами, полное и оперативное их отражение в учетных регистрах [3, с. 91];

- своевременное взыскание дебиторской и погашение кредиторской задолженности организации;

- соблюдение установленного порядка использования денежных средств и своевременная сдача выручки в банк;

- своевременное проведение и выявление результатов инвентаризации (сверки) денежных средств и расчетов [3, с. 91];

Ответственность за соблюдение требований правил ведения кассовых операций возлагается на руководителей субъектов хозяйствования, главных бухгалтеров, руководителей финансовых служб и кассиров, самого предпринимателя. При этом руководители и главные бухгалтеры субъектов хозяйствования, предприниматели с применением наемного труда за грубые нарушения правил ведения кассовых операций привлекаются к ответственности в соответствии с законодательством РБ.

1.2 Нормативное и правовое регулирование учета денежных средств в кассе

Для учета денежных средств в кассе руководствуются следующей нормативно-правовой документацией.

- Указ Президента РБ от 29 июня 2000 г. № 359 «Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь» (с учетом изменений и дополнений, внесенных Указом Президента РБ от 07 мая 2015 г. № 190). Настоящий порядок распространяется на расчеты, которые осуществляются на территории РБ юридическими лицами, их обособленными подразделениями и индивидуальными предпринимателями.

- Указ Президента РБ от 17 июля 2006 г. № 452 «Об обязательной продаже иностранной валюты» (с учетом изменений и дополнений, внесенных Указом Президента РБ от 17 февраля 2015 г. № 69). Согласно Указа в целях обеспечения устойчивости белорусского рубля, потребностей юридических лиц и индивидуальных предпринимателей в иностранной валюте, а также совершенствования порядка обязательной продажи иностранной валюты: уставлено, что юридические лица и индивидуальные предприниматели, являющиеся резидентами РБ в соответствии с Законом РБ от 22 июля 2003 года «О валютном регулировании и валютном контроле» (Национальный реестр правовых актов РБ, 2003 г., № 85, 2/978), осуществляют обязательную продажу иностранной валюты на внутреннем валютном рынке РБ в размере 30 процентов суммы выручки в иностранной валюте в порядке, определенном Национальным банком.

- Банковский кодекс РБ от 25 октября 2000 г. № 441–З (с учетом изменений и дополнений, внесенных Законом РБ от 04 июня 2015 г. № 268–З). Отношения, регулируемые банковским законодательством, составляют систему экономических общественных отношений по мобилизации и использованию временно свободных денежных средств.

- Гражданский кодекс РБ от 7 декабря 1998 г. № 218-З (с учетом изменений и дополнений, внесенных Законом РБ от 30 декабря 2015 г. № 343-З). Определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности, регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, договорные и иные обязательства, а также другие имущественные и связанные с ними личные неимущественные отношения.

- Закон РБ «О бухгалтерском учете и отчетности» от 12 июля 2013 г. № 57-З, зарегистрировано в Национальном реестре правовых актов РБ 26 июня 2013 г. (с учетом изменений и дополнений, внесенных законом РБ от 4 июня 2015 г. № 268-З). Закон определяет правовые и методологические основы бухгалтерского учета, требования к составлению и представлению бухгалтерской и (или) финансовой отчетности.

- Инструкция о банковском переводе. Утверждена постановлением Правления Национального банка РБ от 29 марта 2001 г. № 66 (с учетом изменений и дополнений, внесенных постановлением Правления Национального банка РБ от 25 ноября 2014 г. № 716). Инструкция определяет порядок осуществления безналичных расчетов в белорусских рублях и иностранной валюте в форме банковского перевода и обязательна для исполнения Национальным банком РБ, его структурными подразделениями, банками, их филиалами (отделениями), структурными подразделениями банков, их филиалов (отделений), осуществляющими операции по банковскому переводу, и небанковскими кредитно–финансовыми организациями, другими юридическими лицами, индивидуальными предпринимателями и физическими лицами.

- Инструкция об организации наличного денежного обращения в Республике Беларусь, утвержденная Постановлением правления Национального банка РБ от 30 марта 2011 г. № 112 (с учетом изменений и дополнений, внесенных Постановлением Правления Национального банка РБ от 4 декабря 2014 г. № 748). Настоящая Инструкция разработана на основании статей 30 и 39 Банковского кодекса РБ и определяет порядок работы по организации наличного денежного обращения на территории РБ в наличных белорусских рублях и обязательна для выполнения Национальным банком РБ, банками РБ и небанковскими кредитно-финансовыми организациями РБ, их филиалами (отделениями) и их структурными подразделениями.

- Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории РБ, Постановление Правления Национального банка РБ от 29 марта 2011 г., № 107 (с учетом изменений и дополнений, внесенных Постановлением Правления Национального банка РБ от 31 марта 2014 г. № 199). Инструкция устанавливает единый порядок проведения, учета, оформления кассовых операций и расчетов наличными денежными средствами на территории РБ в наличных белорусских рублях.

- Об утверждении инструкции об организации исполнения платежей с текущих (расчетных) счетов в белорусских рублях в очередности, установленной законодательством, утверждено Постановление Правления Национального банка РБ от 29 марта 2001 г. № 63 (с учетом изменений и дополнений, внесенных постановлением Правления Национального банка РБ от 24 июня 2015 г. № 385). Осуществление платежей в счет неотложных нужд производится юридическим лицом, его обособленным подразделением или индивидуальным предпринимателем за счет денежных средств, забронированных банком на его текущем (расчетном) счете.

- Постановление Правления Национального банка РБ «Об утверждении Инструкции о порядке ведения кассовых операций в наличной иностранной валюте на территории РБ от 29 марта 2013 г. № 185» (с учетом изменений и дополнений, внесенных Постановлением Правления Национального банка РБ от 23 февраля 2015 г. № 94). Настоящая Инструкция устанавливает единый порядок проведения, учета, оформления кассовых операций в наличной иностранной валюте на территории РБ.

- Постановление Министерства финансов РБ от 10.12.2013 г. № 80 «Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки». Настоящий Национальный стандарт бухгалтерского учета и отчетности определяет правила бухгалтерского учета активов, обязательств, собственного капитала, доходов, расходов при изменениях учетной политики, изменениях в учетных оценках, исправлении ошибок и раскрытия информации о них в бухгалтерской отчетности организаций (за исключением Национального банка РБ, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций).

- Постановление Правления Национального банка РБ от 13 сентября 2006 г., № 129 «Инструкция о порядке осуществления обязательной продажи иностранной валюты на внутреннем валютном рынке» (с учетом изменений и дополнений, внесенных постановлением Правления Национального банка РБ от 13 апреля 2015 г. № 226). Инструкция определяет размер обязательной продажи иностранной валюты на внутреннем валютном рынке и единый порядок осуществления юридическими лицами (кроме банков, небанковских кредитно–финансовых организаций, страховых организаций, резидентов свободных экономических зон РБ) и индивидуальными предпринимателями, являющимися резидентами РБ, обязательной продажи иностранной валюты на внутреннем валютном рынке.

- Постановление Министерства финансов РБ от 31 октября 2011 г. № 111 «Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов РБ от 14 февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства финансов РБ от 11 декабря 2008 г. № 187» (с учетом изменений и дополнений, внесенных Постановлением Министерства финансов РБ от 10 декабря 2013 г. № 84) (приложения А, Б). Настоящая Инструкция устанавливает порядок составления бухгалтерской отчетности, в том числе требования к ее содержанию, для организаций.

- Постановление Министерства финансов РБ от 29 июня 2011 г., № 50 «Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов РБ и их отдельных структурных элементов» (с учетом изменений и дополнений, внесенных Постановлением Министерства финансов РБ от 17 февраля 2015 г. № 69). Инструкция устанавливает единый порядок применения типового плана счетов бухгалтерского учета и отражения хозяйственных операций на счетах бухгалтерского учета для организаций (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций).

- Постановление Правления Национального банка РБ от 30.03.2005 № 43 «Инструкция о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков» (с учетом изменений и дополнений, внесенных Постановлением Правления Национального банка РБ от 29.10.2008 г. № 156). Инструкция регламентирует на территории РБ порядок: расчетов в белорусских рублях за товары (работы, услуги) юридическими лицами, их обособленными подразделениями, выделенными на отдельный баланс, индивидуальными предпринимателями, физическими лицами посредством чеков из чековых книжек, а также физическими лицами посредством расчетных чеков; получения по расчетному чеку физическими лицами наличных денежных средств в белорусских рублях в банке чекодателя или в банках, с которыми банк чекодателя заключил соответствующие договоры.

- Постановление Министерства финансов РБ от 29 марта 2010 г., № 38 «Инструкция по заполнению типовых форм первичных учетных документов по оформлению кассовых операций» (с учетом изменений и дополнений, внесенных постановлением Министерства финансов РБ от 23 марта 2011 г. № 12 (Национальный реестр правовых актов РБ, 2011 г., № 8/23550). Настоящая Инструкция определяет порядок заполнения типовых форм первичных учетных документов по оформлению кассовых операций КО-1 «Приходный кассовый ордер», КО-1в «Приходный кассовый ордер», КО-2 «Расходный кассовый ордер», КО-2в «Расходный кассовый ордер».

Таким образом, в приведенных нормативно-правовых документах содержится вся необходимая информация для правильного отражения хозяйственных операций по учету денежных средств в кассе.

Из вышепроведенных исследований в первой главе курсовой работы сделаем следующие выводы.

1) Поскольку денежные средства являются посредником во всех расчетах, то очевидно, что для обеспечения нормального кругооборота средств в народном хозяйстве, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты. В свою очередь эффективность расчетных операций во многом зависит от состояния бухгалтерского учета денежных средств, расчетных и кредитных операций.

2) Деньги выступают в качестве: меры стоимости; средства обращения; средства платежа; средства накопления; мировых денег (международного платежного средства), в которой они используются для денежных операций между странами.

Свою роль деньги выполняют на основе взаимодействия всех функций. Это взаимодействие базируется на том, что весь процесс производства, обмена, распределения и перераспределения валового национального продукта осуществляется через денежную форму учета и контроля. Единство функций денег вытекает из единства процесса производства, взаимодействия наличного и безналичного денежного оборота.

2. Организация бухгалтерского учета кассовых операций в ЧПТУП «ДАСПРОМ Авто»

2.1 Документальное оформление и учет кассовых операций

В ЧПТУП «ДАСПРОМ Авто» кассовые операции осуществляются в соответствии с постановлением Правления Национального Банка РБ от 29.03.2011 г. № 107 «Об утверждении Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории РБ и о признании утратившими силу некоторых постановлений Правления Национального банка РБ и их отдельных структурных элементов» (с учетом изменений и дополнений, внесенных Постановлением Правления Национального банка РБ от 31 марта 2014 г. № 199).

Для приема, хранения и выдачи наличных денег ЧПТУП «ДАСПРОМ Авто» имеет кассу.

Касса ЧПТУП «ДАСПРОМ Авто» — это место приема, выдачи, хранения наличных денег и кассовых документов. Заработную плату работники организации получают по банковским пластиковым карточкам, поэтому из кассы выплачиваются только подотчетные суммы, оплата по договорам подряда за выполнение разовых работ, окончательные расчеты с работниками при увольнении и некоторые другие незначительные выплаты. В связи с этим в организации есть отдельное помещения, выделенное под кассу. Все наличные деньги в ЧПТУП «ДАСПРОМ Авто» хранятся в сейфе. По окончании работы бухгалтерии сейф закрывается ключом и опечатывается.

Ведение кассовых операций в ЧПТУП «ДАСПРОМ Авто» возложено на бухгалтера — кассира, который несет полную материальную ответственность за сохранность принятых ценностей согласно договору о полной материальной ответственности. У бухгалтера также хранятся ключи от сейфа и печати.

Директор ЧПТУП «ДАСПРОМ Авто» при приеме на работу бухгалтера, ответственного за кассовую работу:

- под роспись знакомит его с Инструкцией о порядке ведения кассовых операций и расчетов наличными денежными средствами;

- знакомит его с должностными обязанностями;

- заключает с бухгалтером письменный договор о полной индивидуальной материальной ответственности.

Бухгалтеру, ответственному за кассовую работу в ЧПТУП «ДАСПРОМ Авто», запрещено передоверять выполнение порученной ему работы другим лицам, но при необходимости можно поручить исполнение обязанностей бухгалтера — кассира другому работнику. При этом его под роспись знакомят с Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории РБ, утвержденной постановлением Правления Национального банка РБ от 29.03.2011 г. № 107 (с учетом изменений и дополнений, внесенных Постановлением Правления Национального банка РБ от 31 марта 2014 г. № 199); на время исполнения обязанностей бухгалтера — кассира с ним заключают письменный договор о полной индивидуальной материальной ответственности.

Находящиеся под отчетом у заболевшего бухгалтера — кассира наличные деньги пересчитываются кассиром, которому они передаются. Деньги пересчитываются в присутствии комиссии, назначенной директором ЧПТУП «ДАСПРОМ Авто». Результаты пересчета и передачи наличных денег отражаются в акте, здесь же делается отметка об отсутствии при этом кассира.

Если пересчет наличных денег и других ценностей невозможен, то касса закрывается и опечатывается без такого пересчета. Не позднее следующего рабочего дня деньги пересчитывает лицо, назначенное директором ЧПТУП «ДАСПРОМ Авто», в присутствии комиссии.

В соответствии с законодательством РБ все организации и учреждения без исключения, независимо от формы собственности, должны хранить денежные средства в банках. В то же время организациям разрешается в определенных размерах иметь деньги в кассе и использовать их на текущие расходы — например, для расчетов наличными за покупку материальных ценностей, предметов для хозяйственных нужд.

Для контроля за сохранностью денежных средств в кассе ЧПТУП «ДАСПРОМ Авто» проводится инвентаризация в соответствии с постановлением Министерства финансов РБ от 30.11.2007 г. № 180 «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта Министерства финансов РБ» (в редакции постановления от 22.04.2010 г. № 50).

Порядок проведения инвентаризации на предстоящий финансовый год утверждает директор ЧПТУП «ДАСПРОМ Авто» одновременно с принятием учетной политики в виде отдельного раздела в приказе по учетной политике.

В Положении по учетной политике ЧПТУП «ДАСПРОМ Авто» указано, что ревизия кассы проводится не реже одного раза в квартал.

По итогам инвентаризации комиссия составляет акт инвентаризации наличных денежных средств (приложение В). Акт составляется в двух экземплярах, подписывается инвентаризационной комиссией и материально ответственным лицом (бухгалтером — кассиром) и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию ЧПТУП «ДАСПРОМ Авто», второй остается у материально ответственного лица (бухгалтера — кассира).

При смене материально ответственного лица акт инвентаризации составляется в трех экземплярах: один остается у материально ответственного лица, сдавшего ценности, второй передается материально ответственному лицу, принявшему ценности, а третий — в бухгалтерию.

Результаты инвентаризации представляются главным бухгалтером директору ЧПТУП «ДАСПРОМ Авто», который принимает решение об оприходовании излишков или взыскании недостач с виновных лиц. В случае обнаружения несоответствия данных бухгалтерского учета и результатов инвентаризации руководитель может назначить контрольную проверку правильности ее проведения. В ней участвуют все члены инвентаризационной комиссии и материально ответственные лица.

Внутрихозяйственный контроль сохранности и использования денежных средств в ЧПТУП «ДАСПРОМ Авто» осуществляют директор и главный бухгалтер.

Любые поступления наличных денег в кассу ЧПТУП «ДАСПРОМ Авто» оформляются приходным кассовым ордером формы КО−1 (приложение Г). Порядок получения наличных денег по приходному кассовому ордеру включает следующие шаги:

- до передачи в кассу ЧПТУП «ДАСПРОМ Авто» приходный кассовый ордер регистрируются в Журнале регистрации приходных (приложение Д) и расходных кассовых ордеров (приложение Е). Наличные деньги принимаются по приходному кассовому ордеру, подписанным главным бухгалтером;

- зарегистрированный приходный кассовый ордер передается для исполнения непосредственно бухгалтеру — кассиру;

- бухгалтер — кассир: проверяет правильность оформления приходного кассового ордера; принимает деньги; подписывает приходный кассовый ордер и квитанцию к нему (приложение Г); в подтверждение приема денег выдает квитанцию к приходному кассовому ордеру, подписанную главным бухгалтером и кассиром, заверенную печатью кассира.

Наличные денежные средства выдаются из кассы ЧПТУП «ДАСПРОМ Авто» на следующие цели: выплату средств на оплату труда, алиментов, пособий по социальному страхованию; под отчет на хозяйственные либо командировочные расходы; по решению директора в возмещение расходов, понесенных работником организации, на выплату ссуд, займов и другие подобные цели и т.п.

Для выдачи наличных денег в ЧПТУП «ДАСПРОМ Авто» используются первичные документы: расходный кассовый ордер формы КО-2 (приложение Ж), платежная ведомость с последующим проставлением на ней реквизитов расходного кассового ордера.

Кассир вправе выдать деньги только лицу, указанному в расходном кассовом ордере, платежной ведомости, либо лицу, указанному в доверенности, оформленной получателем денег.

Наличные деньги по доверенности выдаются только указанному в ней лицу. При этом в расходном кассовом ордере после фамилии, имени и отчества получателя наличных денег бухгалтер записывает: «По доверенности» и указывает фамилию, имя и отчество лица, получающего наличные деньги. Если наличные выдаются по платежной ведомости, то перед подписью получателя кассир указывает: «По доверенности». Доверенность остается в документах дня как приложение к расходному кассовому ордеру или платежной ведомости.

Наличные деньги под отчет на предстоящие расходы на цели, установленные законодательством, работникам ЧПТУП «ДАСПРОМ Авто» выдаются по расходному кассовому ордеру. Как правило, в ЧПТУП «ДАСПРОМ Авто» наличные деньги под отчет выдаются авансом. В исключительных случаях по решению директора допускается использование личных денежных средств физических лиц. Целевое использование наличных денег, выданных под отчет, контролирует бухгалтерия ЧПТУП «ДАСПРОМ Авто».

Работники, получившие наличные деньги на командировочные и (или) предстоящие расходы, не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки (исключая день прибытия) предъявляют в бухгалтерию отчет об израсходованных суммах и возвращают в кассу неиспользованные наличные деньги. Если неиспользованная подотчетная сумма не возвращена в срок, то по распоряжению директора ЧПТУП «ДАСПРОМ Авто» сумма задолженности удерживается из заработной платы работника.

Работники ЧПТУП «ДАСПРОМ Авто», использовавшие личные денежные средства на приобретение продукции (товаров, работ, услуг), не позднее 3 рабочих дней со дня приобретения, исключая день покупки, отчитываются об израсходованных суммах для возмещения использованных ими средств.

ЧПТУП «ДАСПРОМ Авто» выдает из своей кассы наличные деньги, полученные в обслуживающем банке по чеку.

Все поступления и (или) выдачи наличных денег учитываются в кассовой книге.

Кассовая книга в ЧПТУП «ДАСПРОМ Авто» пронумерована, прошнурована и скреплена печатью. Количество листов в кассовой книге заверено подписями директора и главного бухгалтера.

Записи в кассовую книгу в ЧПТУП «ДАСПРОМ Авто» производятся бухгалтером-кассиром сразу после получения или выдачи наличных денег отдельно по каждому ордеру. Ежедневно в конце рабочего дня бухгалтер-кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на конец дня и передает в бухгалтерию в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными приходными и расходными кассовыми документами под расписку в кассовой книге.

Записи в кассовой книге в ЧПТУП «ДАСПРОМ Авто» ведутся в двух экземплярах через копировальную бумагу шариковой ручкой до полного использования листов кассовой книги.

Синтетический учет операций по движению наличных денег бухгалтерия ЧПТУП «ДАСПРОМ Авто» ведет в соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов РБ от 29.06.2011 г. № 50 (с учетом изменений и дополнений, внесенных Постановлением Министерства финансов РБ от 30.06.2014 г. № 46) и рабочим планом счетов на активном счете 50 «Касса».

По дебету счета 50 «Касса» отражается поступление денежных средств в кассу организации в корреспонденции с кредитом счетов учета денежных средств, расчетов, доходов от реализации товаров, продукции, работ, услуг и других. По кредиту счета 50 «Касса» отражаются выплата денежных средств из кассы в корреспонденции с дебетом счетов учета денежных средств, расчетов, финансовых результатов и других.

Основным источником поступления денежных средств в кассу ЧПТУП «ДАСПРОМ Авто» является расчетный счет.

Так как бухгалтерский учет в ЧПТУП «ДАСПРОМ Авто» автоматизирован, то регистрами синтетического учета денежных средств в кассе являются формируемые программой «1С: Бухгалтерия» «Журнал-ордер и Ведомость по счету 50» (приложение И), «Обороты по счету 50» (приложение К). Аналитический учет по счету 50 «Касса» ведется бухгалтером-кассиром в кассовой книге, в которой отражаются данные о приходных и расходных кассовых документах.

В таблице 2.1 на основании приложений И и К представлено движение денежных средств по счету 50 «Касса» за 1 полугодие 2016 года.

Таблица 2.1 — Движение денежных средств по счету 50 «Касса» за 1 полугодие 2016 года

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, р. |

|

При поступлении денег с расчетного счета в банке |

50 «Касса» |

51 «Расчетные счета» |

219984450 |

|

Погашение краткосрочного кредита |

66 «Расчеты по краткосрочным кредитам и займам» |

50 «Касса» |

12000000 |

|

Выдача заработной платы из кассы |

70 «Расчеты с персона-лом по оплате труда» |

50 «Касса» |

52215850 |

|

Выдача денег подотчетным лицам |

71 «Расчеты с разными дебиторами» |

50 «Касса» |

106700000 |

|

Выплата дивидендов учредителям организации |

75/2 «Расчеты с учредителями / Расчеты по выплате дивидендов и других доходов» |

50 «Касса» |

49068600 |

Учет кассовых операций с иностранной валютой в ЧПТУП «ДАСПРОМ Авто» не ведется.

Таким образом, в целом порядок документального оформления кассовых операций в ЧПТУП «ДАСПРОМ Авто» соответствует действующему законодательству. Любые поступления наличных денежных средств в кассу ЧПТУП «ДАСПРОМ Авто» оформляются приходным кассовым ордером установленной формы КО-1. Выплата наличных денежных средств из кассы ЧПТУП «ДАСПРОМ Авто» производится по расходным кассовым ордерам установленной формы КО-2 или по платежной ведомости с последующим проставлением на ней реквизитов расходного кассового ордера. При этом соблюдаются требования по регистрации и заполнению реквизитов кассовых ордеров. Приходные и расходные кассовые ордера за день бухгалтер-кассир отражает в кассовой книге установленной формы КО-4. В конце рабочего дня он подсчитывает итоги операций за день, выводит остаток денег по кассе на конец дня и передает в бухгалтерию в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными приходными и расходными кассовыми документами под расписку в кассовой книге.

2.2 Пути совершенствования учета кассовых операций организации в условиях применения современных информационных технологий и использования международных стандартов финансовой отчетности

Отчет о движении денежных средств является обязательной частью отчетности по МСФО. Отчет о движении денежных средств может составляться двумя способами: прямым и косвенным. Несмотря на то, что МСФО поощряет использование прямого метода в силу его информативности, более популярным и практичным является косвенный метод [18 с. 20].

МСФО (IAS 7) «Отчет о движении денежных средств» устанавливает правила и принципы составления отчета о движении денежных средств. Отчет о движении денежных средств содержит информацию о денежных потоках в разрезе операционной, инвестиционной и финансовой деятельности. В таблице 2.2 приведен отчет о движении денежных средств.

Таблица 2.2 — Отчет о движении денежных средств

|

Притоки |

Оттоки |

|

1 |

2 |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Денежные поступления, от продажи товаров и предоставления услуг |

Денежные выплаты поставщикам за товары и услуги |

|

Денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка |

Денежные выплаты работникам и от имени работников |

|

Денежные поступления и выплаты страховой компании по страховым премиям, требованиям, аннуитетам и прочим страховым вознаграждениям |

Денежные выплаты или возвраты налога на прибыль, если они не могут быть непосредственно соотнесены с финансовой или инвестиционной деятельностью |

|

Денежные поступления и выплаты по договорам, заключенным в коммерческих или торговых целях |

|

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов |

Денежные выплаты для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и с самостоятельно произведенными основными средствами |

|

Денежные поступления от продажи долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме поступлений по инструментам, рассматриваемым как эквиваленты денежных средств или предназначенным для коммерческих или торговых целей) |

Денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты, рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей) |

|

Денежные поступления от возврата авансов и займов, предоставленных другим лицам (кроме авансовых платежей и займов финансовых институтов) |

Денежные авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами) |

|

Денежные поступления по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп», за исключением случаев, когда контракты заключены в коммерческих или торговых целях или поступления классифицируются как финансовая деятельность |

Денежные выплаты по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп», за исключением случаев, когда контракты заключены в коммерческих или торговых целях или выплаты классифицируются как финансовая деятельность |

Окончание таблицы 2.2

|

1 |

2 |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Денежные поступления от эмиссии акций или других долевых инструментов |

Денежные выплаты собственникам для приобретения или погашения акций предприятия |

|

Денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований |

Денежные выплаты по заемным средствам |

|

Денежные выплаты арендатора для уменьшения непогашенной задолженности по финансовой аренде |

|

Потоки денежных средств от операционной деятельности могут быть представлены в развернутом виде (прямой метод) или свернутом (косвенный метод).

Используя прямой метод, необходимо раскрыть информацию об основных видах валовых денежных поступлений и выплат.

При косвенном методе чистая прибыль или убыток корректируются с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности [18, с. 22].

В таблице 2.3 ниже можно увидеть сравнение двух методов представления изменения денежных средств от операционной деятельности.

Таблица 2.3 — Сравнение двух методов представления изменения денежных средств от операционной деятельности

|

Свернутый вид (косвенный метод) |

тыс. р. |

Развернутый вид (прямой метод) |

тыс. р. |

|

1 |

2 |

3 |

4 |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

Окончание таблицы 2.3

|

1 |

2 |

3 |

4 |

|

Прибыль или убыток за год |

275 |

Денежные поступления от покупателей |

1 000 |

|

Корректировки по статьям: |

Денежные средства, уплаченные поставщикам и персоналу |

(600) |

|

|

Амортизация |

15 |

Проценты уплаченные |

(50) |

|

Проценты начисленные |

80 |

Налог на прибыль уплаченный |

(30) |

|

Налог на прибыль, начисленный к уплате |

55 |

Денежные средства, использованные в операционной деятельности |

320 |

|

Прибыль или убыток от операционной деятельности до учета изменений в оборотном капитале и резервах |

425 |

||

|

Уменьшение или увеличение дебиторской задолженности) |

(26) |

||

|

Уменьшение или увеличение запасов |

14 |

||

|

Уменьшение или увеличение кредиторской задолженности |

(13) |

||

|

Денежные средства, использованные в операционной деятельности до уплаты процентов и налога на прибыль |

400 |

||

|

Проценты уплаченные |

(50) |

||

|

Налог на прибыль уплаченный |

(30) |

||

|

Денежные средства, использованные в операционной деятельности |

320 |

В МСФО поощряется использование компаниями прямого метода представления движения денежных средств от операционной деятельности. Так как прямой метод обеспечивает информацию, полезную для оценки будущих потоков денежных средств, которая недоступна в случае использования косвенного метода [18, с. 22].

Самым простым и доступным способом составления отчета о движении денежных средств косвенным методом является «шахматка». По горизонтали рассчитывается изменение по балансовым статьям, а по вертикали — статьи отчета о движении денежных средств. Здесь действует обыкновенное уравнение по балансу — изменение статьи баланса, например, денежных средств, равно изменению всех остальных статей баланса с противоположным знаком.

Таким образом, для каждой статьи баланса нужно сделать анализ движения или «ролл», в котором отражается движение денежного и неденежного характера.

В настоящее время можно говорить о начале нового этапа развития бухгалтерского учета, связанного с появлением компьютерной техники и сетевых технологий, а также глобализации мировой экономики и, как следствие, стандартизации бухгалтерского учета и отчетности в мировом масштабе.

Учет денежных средств в ЧПТУП «ДАСПРОМ Авто» ведется частично с помощью программы «1С:Предприятие 7.7».

Можно предложить использование на ЧПТУП «ДАСПРОМ Авто» программного продукта «Главный бухгалтер», созданного на типовой платформе системы «1С: Предприятие 8.0».

Система «1С:Предприятия» является системой программ для автоматизации различных областей экономической деятельности предприятия.

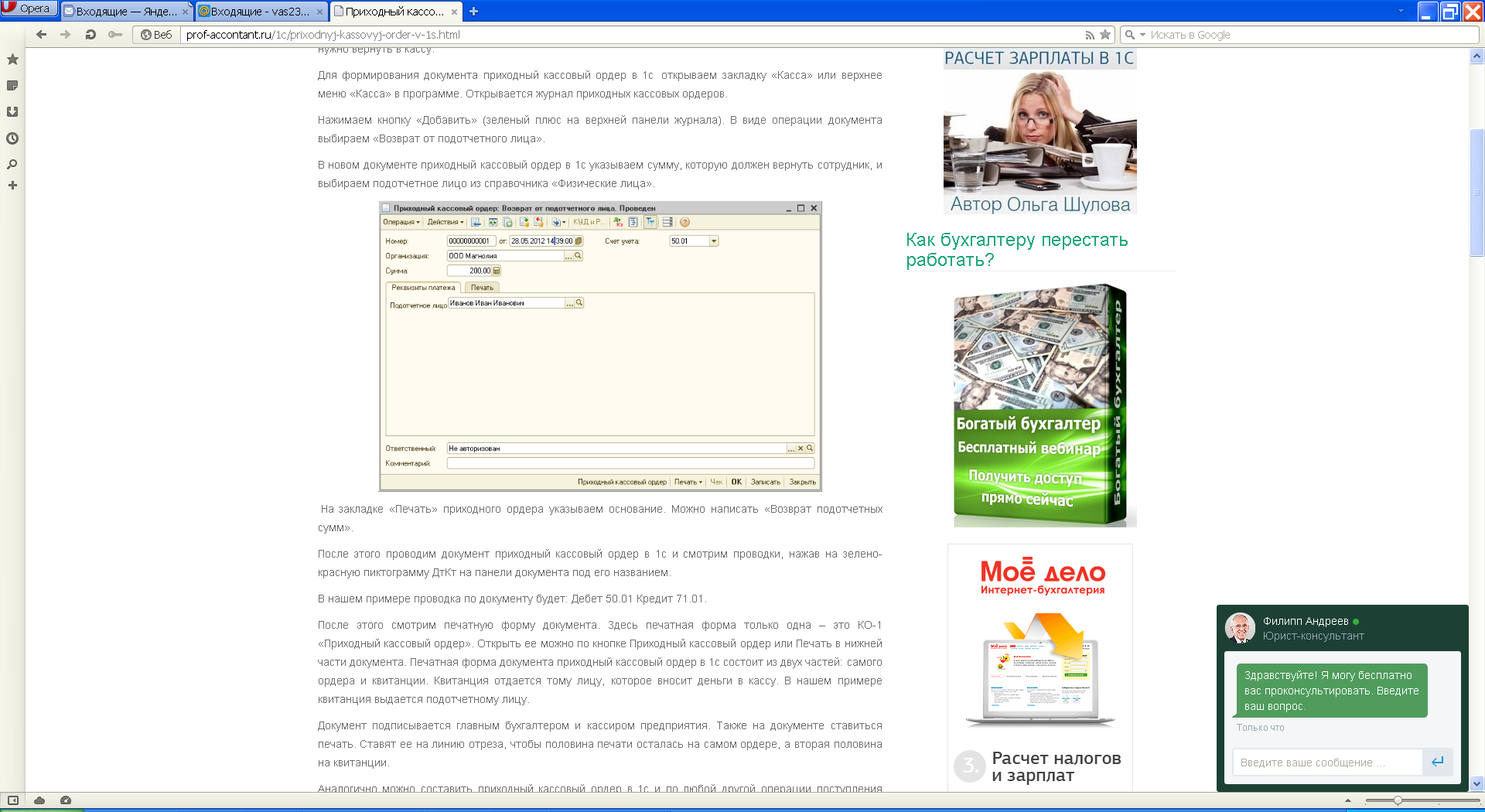

Чтобы открыть приходный кассовый ордер в программе «1С: Предприятие 8.0» заходим в меню «Документы» → «Приходный кассовый ордер».

Открывается приходный кассовый ордер как представлено на рисунке 2.1.

Рисунок 2.1 — Приходный кассовый ордер

После заполнения приходного кассового ордера, распечатать его можно нажав кнопку «Печать» (отмечена на рисунке 2.1). После заполнения и распечатки документа нажимаем кнопку «ОК» (отмечена на рисунке 2.1). На вопрос «Провести документ» нажимаем «Да». Приходный кассовый ордер автоматически появляется во всех необходимых журналах и имеет проводки.

Аналогичным образом в программе «1С: Предприятие 8.0» можно сформировать расходный кассовый ордер. После занесения всех приходных и расходных кассовых ордеров за рабочую дату автоматически формируется кассовая книга на двух листах: вкладной лист кассовой книги и отчет кассира.

Из вышепроведенных исследований во второй главе курсовой работы сделаем следующие выводы.

- Синтетический учет операций по движению наличных денег бухгалтерия ЧПТУП «ДАСПРОМ Авто» ведет на активном счете 50 «Касса». Аналитический учет по счету 50 «Касса» ведется бухгалтером-кассиром в кассовой книге, в которой отражаются данные о приходных и расходных кассовых документах.

- Основным недостатком в документальном оформлении, синтетическом и аналитическом учете движения денежных средств в ЧПТУП «ДАСПРОМ Авто» является то, что приходные и расходные кассовые ордера оформляются вручную. Можно предложить использование в ЧПТУП «ДАСПРОМ Авто» программного продукта «Главный бухгалтер», созданного на типовой платформе системы «1С: Предприятие 8.0». Применение возможностей данной программы «1С: Предприятие 8.0» в ЧПТУП «ДАСПРОМ Авто» будет способствовать сокращению времени, затрачиваемого на выписку приходных и расходных кассовых документов, заполнение кассовой книги, а также минимизации ошибок в документах.

Заключение

Из проведенных исследований в процессе написания курсовой работы сделаем следующие выводы.

- Поскольку денежные средства являются посредником во всех расчетах, то очевидно, что для обеспечения нормального кругооборота средств в народном хозяйстве, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты. В свою очередь эффективность расчетных операций во многом зависит от состояния бухгалтерского учета денежных средств, расчетных и кредитных операций.

- Возрастание разнообразия связей, усложнение хозяйственных процессов и методов управления ими предопределяют стремительное усиление роли информации в экономическом развитии. На уровне отдельного хозяйственного звена, таким информационным обеспечением является система бухгалтерской отчетности. Общее методологическое руководство бухгалтерским учетом и отчетностью осуществляется Министерством финансов РБ.

- Деньги выступают в качестве: меры стоимости; средства обращения; средства платежа; средства накопления; мировых денег (международного платежного средства), в которой они используются для денежных операций между странами.

Свою роль деньги выполняют на основе взаимодействия всех функций. Это взаимодействие базируется на том, что весь процесс производства, обмена, распределения и перераспределения валового национального продукта осуществляется через денежную форму учета и контроля. Единство функций денег вытекает из единства процесса производства, взаимодействия наличного и безналичного денежного оборота.

- Нормативно-законодательная база РБ позволяет эффективно и рационально организовать учет и ревизию денежных средств субъектов экономики.

- Синтетический учет операций по движению наличных денег бухгалтерия ЧПТУП «ДАСПРОМ Авто» ведет на активном счете 50 «Касса». Аналитический учет по счету 50 «Касса» ведется бухгалтером-кассиром в кассовой книге, в которой отражаются данные о приходных и расходных кассовых документах.

- Анализ международных стандартов выявил отличия белорусской системы бухгалтерского учета и отчетности от обобщенной международной системы. Основное различие в том, что белорусское государство ставит управление административно-политической сферой выше управления в области экономики. Это выражается в том, что в современной Республике Беларусь юридические нормы имеют приоритет по отношению к экономическим правилам.

- За последние годы в Республике Беларусь проделана большая работа по разработке и утверждению основополагающих положений и инструкций, которые внесли значительный вклад в совершенствование и развитие национальной системы бухгалтерского учета и отчетности. Для составления финансовой отчетности с учетом требований международных стандартов возникла необходимость иметь соответствующую информацию о денежных потоках организации. Поэтому введение отчета о движении денежных средств в состав финансовой отчетности стало очередным шагом на пути совершенствования национальной отчетности и ее приближению к международным стандартам. В мировой практике данный отчет давно является стандартной формой отчетности.

- Основным недостатком в документальном оформлении, синтетическом и аналитическом учете движения денежных средств в ЧПТУП «ДАСПРОМ Авто» является то, что приходные и расходные кассовые ордера оформляются вручную. Можно предложить использование в ЧПТУП «ДАСПРОМ Авто» программного продукта «Главный бухгалтер», созданного на типовой платформе системы «1С: Предприятие 8.0». Применение возможностей данной программы «1С: Предприятие 8.0» в ЧПТУП «ДАСПРОМ Авто» будет способствовать сокращению времени, затрачиваемого на выписку приходных и расходных кассовых документов, заполнение кассовой книги, а также минимизации ошибок в документах.

Библиография

- Автоматизированная обработка информации в бухгалтерском учете: учеб. пособие / Т.В. Прохорова, Т. Г. Ускевич. — Минск: БГЭУ, 2013. — 407 с.

- Банковский кодекс РБ: Кодекс Респ. Беларусь, 25 окт. 2000 г., № 441-З: в ред. Закона Респ. Беларусь от 04.06.2015 г., № 268-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2015.

- Бухгалтерский управленческий учет в промышленности: практикум / О.В. Головач, О.П. Моисеева, Е.Н. Шибеко. — Минск: БГЭУ, 2015. — 241 с.

- Бухгалтерский учет и налогообложение в 2015 году / А.Н. Сушкевич, В.Н. Сушкевич, В.К. Ханкевич. — М.: Услуга, 2015. — 347 с.

- Бухгалтерский учет: учеб.-практ. пособие / Д.А. Панков, Л.В. Глотова, Л.С. Воскресенская [и др.]; под ред. Д.А. Панкова. — Минск: БГЭУ, 2008. — 289 с.

- Годовой отчет ― 2014: практическое пособие: [с учетом нововведений законодательства / Т.Н. Рыбак и др.]. — Минск: Агентство Владимира Гревцова, 2015. — 135 с.

- Гудков, С.В. Совершенствование отчета о движении денежных средств / С.В. Гудков, Е.А. Гудкова // Бухгалтерский учет и анализ. — 2009. — № 5. — С.52—56.

- Деньги. Кредит. Банки: учебник / Г.И. Кравцова [и др.]; под ред. Г.И. Кравцовой. — Минск: БГЭУ, 2012. — 639 с.

- Инструкция о банковском переводе: Постановление Правления Национального банка Респ. Беларусь, 29 марта 2001 г., № 66: в ред. Постановления Правления Национального банка Респ. Беларусь от 25.11.2014 г., № 716 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2014.

- Инструкция о порядке осуществления обязательной продажи иностранной валюты на внутреннем валютном рынке: Постановление Правления Национального банка Респ. Беларусь, 13 сент. 2006 г., № 129: в ред. Постановления Правления Национального банка Респ. Беларусь от 13.04.2015 г., № 226 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2015.

- Инструкция о порядке применения типового плана счетов бухгалтерского учета и признания утратившим силу некоторых Постановлений Министерства финансов Респ. Беларусь и их отдельных структурных элементов: Постановление Министерства финансов Респ. Беларусь, 29 июня 2011 г., № 50: в ред. Постановления Министерства финансов Респ. Беларусь от 17.02.2015 г., № 69 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2015.

- Инструкция о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков: Постановление Правления Национального банка Респ. Беларусь, 30 марта 2005 г., № 43: в ред. Постановления Правления Национального банка Респ. Беларусь от 29.10.2008 г., № 156 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2008.

- Инструкция по заполнению типовых форм первичных учетных документов по оформлению кассовых операций: Постановление Министерства финансов Респ. Беларусь, 29 марта 2010 г., № 38: в ред. Постановления Министерства финансов Респ. Беларусь от 23.03.2011 г., № 12 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2011.

- Королев, Ю.Ю. Технология автоматизированной обработки учетно-аналитической информации: учеб. пособие / Ю.Ю. Королев, Л.А. Попкова, Т.В. Прохорова [и др.]. — Минск: УП «ИВЦ Минфина», 2002. — 352 с.

- Короткевич, А.И. Деньги, кредит, банки: ответы на экзаменац. вопр. / А.И. Короткевич, И.И. Очкольда. — 3–е изд., перераб. и доп. — Минск: ТетраСистемс, 2011. — 160 с.

- Косач, О.Ф. Совершенствование содержания и методик составления внутренней отчетности о денежных потоках организаций / О.Ф. Косач // Бухгалтерский учет и анализ. — № 5. — 2010. — С.51–56.

- Левкович, О.А. Бухгалтерский учет: учеб. пособие / О.А. Левкович, И.Н. Тарасевич. — 8-е изд., перераб. и доп. — Минск: Амалфея, 2012. — 648 с.

- Мамцова, М. Консолидированный отчет о движении денежных средств в МСФО / М. Мамцова // Международные стандарты финансовой отчетности. — № 6 (6). — 2011. — С.20—24.

- Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки: постановление Министерства финансов РБ от 10.12.2013 г. № 80 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2013.

- Об обязательной продаже иностранной валюты: Указ Президента Респ. Беларусь, 17 июля 2006 г., № 452: в ред. Указа Президента Респ. Беларусь от 17.02.2015 г., № 69 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2015.

- О бухгалтерском учете и отчетности: Закон Респ. Беларусь, 12 июля 2013 г., № 57-З: в ред. Закона Респ. Беларусь от 04.06.2015 г., № 268-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2015.

- Об утверждении Инструкции о порядке ведения кассовых операций в наличной иностранной валюте на территории РБ: Постановление Правления Национального банка Респ. Беларусь, 29 марта 2013 г., № 185: в ред. Постановления Правления Национального банка Респ. Беларусь от 23.02.2015 г., № 94 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2015.

- Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Респ. Беларусь: Постановление Правления Национального банка Респ. Беларусь, 29 марта 2011 г., № 107: в ред. Постановления Правления Национального банка РБ от 31.03.2014 г., № 199 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2014.

- Пузанкевич, О. Денежные потоки: управление на предприятии / О. Пузанкевич // Финансы. Учет. Аудит. — 2008. — № 11. — С.31—34.

- Палицын, В.А. Бухгалтерский учет, анализ и аудит: учеб. пособие / В.А. Палицын. — Минск: Вышэйшая школа, 2010. — 510 с.

- Правила организации наличного денежного обращения в Респ. Беларусь: Постановление Правления Национального банка Респ. Беларусь, 30 марта 2011 г., № 112: в ред. Постановления Правления Национального банка Респ. Беларусь от 04.12.2014 г., № 748 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2011.

- Теплякова, Н.А. Банковские операции: ответы на экзаменац. вопр. / Н.А. Теплякова. — 2-е изд., перераб. и доп. — Минск: ТетраСистемс, 2012. — 144 с.

- Анализ действующей в Республике Беларусь системы налогообложения банков

- Организационная культура и ее роль в современных организациях (Модели влияния организационной культуры на процесс управления организацией)

- Установление обратной связи с покупателями для обеспечения

- Применение нейронных сетей в экономике (Использование нейронных сетей в экономике)

- Барьеры на пути эффективных коммуникаций (Характеристика методов и средств преодоления барьеров в коммуникациях)

- "Классификация логистических систем"

- Понятие и виды наследования (Лица, которые могут призываться при наследовании по закону)

- Юридические лица как субъекты предпринимательского права (установление природы и признаков юридического лица)

- Статус нотариуса (Анализ изменений российского законодательства, связанных со статусом нотариуса)

- Основные функции в системе менеджмента (Основные функции в системе менеджмента на примере ПАО «Вымпел Ком»)

- Особенности политики мотивации персонала корпораций (Особенности отбора персона на основе законодательной базы)

- Реклама как сигнал и как информация