Внеоборотные активы предприятия ООО «Черных»

Содержание:

Введение

Актуальность. На современном этапе развития экономических отношений основным параметром, наиболее ярко характеризующим деятельность предприятия, становится эффективность управления активами.

Важнейшим фактором любого производства являются внеоборотные активы. Технический уровень оборудования, его стоимость, степень годности и эффективность использования – все это оказывает значительное влияние на

конечные результаты деятельности предприятия.

Роль внеоборотных активов в финансово-хозяйственной деятельности организаций различных форм собственности неоспорима. Ведь даже в отношении небольших хозяйствующих субъектов речь может идти только о минимально необходимом обеспечении офисной мебелью и вычислительно-учетными средствами. В крупных же организациях роль внеоборотных (основных) активов на производственно-экономическую деятельность влияет в большей степени. Расширение их деятельности, выпуск нового вида продукции, освоение новых рынков не обходятся без значительных вложений средств во внеоборотные активы. Таким образом, можно с определенной степенью достоверности утверждать, что без данной категории активов вообще невозможно работать.

Целью работы является исследование сущности внеоборотных активов и проведение их анализа на примере ООО «Черных».

Для достижения поставленной цели нужно решить следующие задачи:

- исследовать экономическую сущность, состав и структуру внеоборотных активов предприятия;

- изучить основные направления использования внеоборотных активов предприятия;

- провести анализ состава, структуры и динамики внеоборотных активов ООО «Черных»;

- проанализировать показатели эффективности использования внеоборотных активов ООО «Черных»;

- разработать рекомендации, направленные на повышения эффективности использования внеоборотных активов ООО «Черных».

Объектом исследования является ООО «Черных».

Предмет исследования – внеоборотные активы предприятия.

Для решения поставленных задач в работе применены методы обобщения, анализа теоретического и практического материала, экономического анализа.

Научно-методической основой работы являются работы отечественных ученых по экономике предприятий, экономическому анализу, финансовому и инвестиционному менеджменту, материалы, представленные в периодической печати и сети Интернет.

Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов, материалами периодической печати, материалами конференций, сборниками научных трудов, электронными источниками, актуальными статистическими материалами.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1.Теоретические аспекты управления внеоборотными активами предприятия

1.1.Взаимосвязь категории внеоборотные активы и их состава на современном этапе

Существуют различные точки зрения и предложения ученых и практиков по вопросу определения понятия и состава внеоборотных активов. Так, профессор М.Л. Пятов утверждает, что понятие внеоборотных активов – это «прямое следствие воплощения в бухгалтерском учете теории капитала Адама Смита (1723 – 1790). Он разделил капитал предприятия в зависимости от способа употребления на две части – основной и оборотный. Основной капитал, по Смиту, приносит прибыль, «не поступая в обращение или не меняя владельца». Оборотный капитал, напротив «приносит доход только в процессе обращения или меняя хозяев»[1].

Экономист И.И. Бочкарева считает, что внеоборотные активы – это все активы, которые используются более года и не относятся к оборотным. Эту же точку зрения разделяет и профессор Н.А. Каморджанова[2]. Она характеризует внеоборотные активы как средства, которые используются в организации более одного года.

Профессор Б.Т. Жарылгасова также считает, что отличительным критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев. Она утверждает, что «внеоборотные активы — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.»[3].

В.П. Астахов в своем определении внеоборотных активов детализирует их как «часть имущества в материальной и нематериальной («неосязаемой») форме со сроком пользования свыше 12 месяцев с даты их принятия к учету».

Профессоры Н.П. Кондраков, Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин, Ю.И. Бахтурина, Т.В. Дедова, Н.Л. Денисов связывают понятие внеоборотных активов с долгосрочными инвестициями.

Так, Н.П. Кондраков под долгосрочными инвестициями понимает «затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций».

А Ю.А. Бабаев считает, что «под долгосрочными инвестициями понимают вложения организации на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций».

И.И. Бочкарева считает, что с экономической точки зрения существует два подхода в определении основных средств. Согласно первому «основные средства рассматриваются как вложенный капитал, и, следовательно, все основные средства должны учитываться по себестоимости и их можно уподобить расходам будущих периодов (динамический баланс).

Экономист Н.В. Пошерстник отмечает, что внеоборотные активы участвуют в процессе производственно-хозяйственной деятельности до тех пор, пока полностью не перенесут свою стоимость на изготовляемую продукцию[4].

К внеоборотным активам рекомендуется относить:

- Основные средства (здания, машины, оборудование), которые действуют в хозяйственной деятельности, не меняя своего внешнего вида, используются длительное время, изнашиваются постепенно. Это позволяет организации в течение нормативного срока службы объектов основных средств, включать в себестоимость готовой продукции, выполненных работ и оказанных услуг стоимость самих основных средств путем начисления амортизации[5].

- Нематериальные активы – это «объекты интеллектуальной собственности (свидетельства, патенты, а также иные имущественные права на результаты интеллектуальной и промышленной деятельности), имеющие стоимостную оценку, но не являющиеся вещественными ценностями»[6]. Так же как и основные средства, нематериальные активы в течение нормативного срока службы, переносят на себе стоимость готовой продукции, выполненных работ и оказанных услуг свою стоимость путем начисления амортизации.

- Незавершенное строительство – это незаконченные и не введенные в действие объекты, затраты на реконструкцию, проектно-изыскательские, геологоразведочные, буровые, строительные работы. Как считает Н.В. Пошерстник «эти затраты на приобретение и строительство основных средств уже изъяты из оборота, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются обособленно»[7].

- Доходные вложения в материальные ценности – это «вложения организации в часть имущества (здания, помещения, оборудование и другие ценности), имеющее материальновещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) в целях получения дохода (сдачу в аренду, прокат, лизинг)».

- Долгосрочные финансовые вложения – это затраты организации на реализацию проектов, способствующие получению экономических выгод в будущем в течение периода, превышающем 12 месяцев (в долевое участие в уставном капитале других организаций, под долговые ценные обязательства, приобретение акций, облигаций, предоставление займов другим организациям).

К числу прочих внеоборотных активов (othernoncurrentassets) следует относить незавершенные капитальные вложения или незавершенное строительство, а также результаты исследований и разработок. Результаты исследований и разработок - это расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР). В современном бухгалтерском балансе рекомендуется выделять отдельной статьей в составе внеоборотных активов результаты исследований и разработок. Ранее они могли относиться в состав прочих внеоборотных активов. Поэтому, на наш взгляд при отражении в бухгалтерском балансе целесообразно выделение таких внеоборотных активов в отдельную статью.

Но при определении состава внеоборотных активов их можно включить в прочие внеоборотные активы.

В настоящее время согласно Приказу от 06.10.11 года № 125н «Об утверждении положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ № 24/2011) [8]организация устанавливает виды поисковых затрат, признаваемые внеоборотными активами.

Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами (tangibleassetssearch). Иные поисковые активы признаются нематериальными поисковыми активами (intangibleassetssearch). И те и другие активы определяются организацией, используются в процессе финансово-хозяйственной деятельности более 12 месяцев с намерением получать доход.

К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых[9]:

- сооружения (система трубопроводов и т.д.);

- оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

- транспортные средства.

К поисковым затратам, признаваемым в составе материальных поисковых активов, относятся:

1) затраты на бурение и обустройство поисково-оценочных, поисковых и опережающих эксплуатационных скважин;

2) затраты на геолого-геофизические работы, проводимые в скважинах;

3) затраты на приобретение и монтаж оборудования и установок, используемых для поиска, оценки месторождений полезных ископаемых и разведки запасов нефти и газа.

В фактические затраты на приобретение (создание) материальных поисковых активов включаются[10]:

а) таможенные пошлины и таможенные сборы;

б) невозмещаемые суммы налогов, государственные и патентные пошлины, уплачиваемые в связи с приобретением поискового актива;

в) вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

г) суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением поискового актива;

д) иные затраты, непосредственно связанные с приобретением поискового актива и обеспечением условий для его использования в запланированных целях.

Таким образом, состав внеоборотных активов на современном этапе можно проиллюстрировать на рисунке 1.

1. К нематериальным поисковым активам, как правило, относятся[11]:

- право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

- результаты отбора образцов;

- оценка коммерческой целесообразности добычи.

Рисунок 1. Состав внеоборотных активов на современном этапе

В фактические затраты на приобретение (создание) нематериальных поисковых активов включаются[12]:

а) затраты на получение лицензии на геологическое изучение или на добычу нефти и газа;

б) затраты на приобретение геологической информации;

в) затраты на бурение опорных, параметрических и структурных скважин;

г) затраты на оценку технической осуществимости и коммерческой целесообразности добычи нефти и газа на участке, выполняемые сторонними организациями;

д) затраты на 3-D и 4-D сейсморазведку.

В составе затрат на приобретение лицензий, дающих право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, учитываются:

а) затраты, связанные с оформлением документов для получения лицензии;

б) затраты на оплату участия в конкурсе или аукционе;

в) затраты на оплату разового платежа за пользование недрами[13].

Таким образом, на основе представленного исследования можно сделать вывод о том, что определение понятия и состава внеоборотных активов должны быть взаимосвязаны и не противоречить друг другу.

1.2. Классификация внеоборотных активов предприятия

Классификация внеоборотных активов не так широка, как оборотных. Следует отметить, что в литературе часто встречаются классификационные признаки с разными названиями, но приблизительно равные по своей сущности[14].

Дабы избежать разночтения и сократить повторения в классификации представим наиболее распространенные виды внеоборотных активов на рис. 2.

Первый классификационный признак делит внеоборотные активы в зависимости от характера обслуживания отдельных направлений деятельности.

Согласно ему выделяются внеоборотные активы, которые обслуживают процесс производства продукции (непосредственно принимают участие в производственном процессе: оборудование, станки, здание производственного цеха и т.д.); которые обслуживают процесс реализации продукции (те виды активов, которые обеспечивают продажу произведенной продукции: торговые павильоны, прилавки и т.д.); которые обслуживают процесс управления операционной деятельностью. Далее внеоборотные активы распределяют в зависимости от формы залогового обеспечения кредита[15].

Сущность данного признака состоит в том, что, если у предприятия недостаточно собственных средств для осуществления своей деятельности, он вынужден прибегать к кредитам и займам. Часто для того, чтобы получить кредит, его необходимо обеспечить своим имуществом. В связи с этим выделяют движимые и недвижимые внеоборотные активы, которые могут стать формой обеспечения займов[16].

Среди основных функциональных видов выделяют такие внеоборотные активы, которые находят свое отражение в бухгалтерском балансе. К ним относят:

- нематериальные активы;

- результаты исследований и разработок;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые обязательства;

- прочие внеоборотные активы[17].

Рисунок 2. Классификация внеоборотных активов

Поскольку часть внеоборотных активов подвержена моральному и физическому устареванию (иначе говоря, износу), возникает необходимость

учета уровня изношенности путем начисления амортизации. Ученые отводят данной характеристике внеоборотных активов отдельное место в классификации[18].

Итак, по характеру износа внеоборотные активы бывают:

- амортизируемые – основные средства и часть нематериальных активов, по которым износ отражается в учете посредством начисления амортизации;

- неамортизируемые – остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается.

По характеру использования в финансово-хозяйственной деятельности внеоборотные активы могут быть разделены следующим образом: внеоборотные активы, используемые для собственных нужд; внеоборотные активы, предназначенные для продажи; внеоборотные активы, сдаваемые в аренду, в т.ч. операционную и финансовую; внеоборотные активы, находящиеся на реконструкции, модернизации[19].

И, наконец, последний классификационный признак – по характеру владения – выделяют:

- собственные внеоборотные активы – те, которые отражены на балансе предприятия и которыми предприятие имеет полное право распоряжаться;

- арендованные внеоборотные активы – внеоборотные активы, полученные предприятием в пользование на временной основе на основании заключенных отношений аренды или лизинга[20].

Выводы по главе 1:

На основании вышесказанного можно заключить, что внеоборотные активы – это важнейший фактор любого производства, который оказывает значительное влияние на конечные результаты деятельности предприятия.

Внеоборотные активы классифицируются по таким признакам, как: по характеру обслуживания отдельных направлений деятельности, по формам залогового обеспечения кредита, по основным функциональным видам, по характеру отражения износа, по характеру использования в финансово-хозяйственной деятельности, по характеру владения.

На предприятии процесс управления внеоборотными активами должен осуществляться постоянно, дабы достичь наибольших конечных результатов деятельности.

Глава 2. Анализ внеоборотных активов ООО «Черных»

2.1. Анализ структуры и основных показателей эффективности использования внеоборотных активов ООО «Черных»

Полное фирменное наименование предприятия - Общество с ограниченной ответственностью «Черных». Сокращенное наименование ООО «Черных». Деятельность общества осуществляется в сфере добычи, переработки и продажи щебня, началась в 2002 г. ООО «Черных» зарегистрировано в Инспекции МНС России по Санкт-Петербургу и Ленобласти 19.03.03 и внесено в единый реестр юридических лиц за основным государственным регистрационным номером 1034700885130. Юридический адрес предприятия: РФ, г. Выборг, пос. Лесной, ул. Ленинградская, дом 5. Фактический адрес совпадает с юридическим. Предприятие организовано в форме общества с ограниченной ответственностью (ООО), является коммерческой организацией.

Предприятие образовано с целью получения прибыли и удовлетворения спроса, имеет свой расчетный счет, составляет бухгалтерскую отчетность, несет ответственность за результаты деятельности. ООО «Черных» создано и функционирует в соответствии с законом, на основании устава. Предприятие ООО «Черных» реализует свои работы и услуги по ценам, установленным на договорной основе. Основными обобщающими показателями хозяйственной деятельности предприятия являются прибыль и рентабельность. Прибыль, остающаяся у предприятия после удержания налогов и прочих платежей в бюджет, поступает в распоряжение предприятия и направляется на формирование фондов предприятия.

Сегодня в ведении ООО «Черных» находятся:

- карьер «Лесной» - производство высокопрочного кубовидного щебня по западноевропейской технологии (на базе месторождения строительного камня) с дробильно-сортировочным комплексом проектной мощностью 800 тыс. м3 щебня в год;

- цех по производству фракционированной гранитной крошки производительностью порядка 150 тонн крошки в месяц.

ООО «Черных» постоянно увеличивает выпуск продукции. Благодаря инвестиционным программам, реализуемым на предприятии, активно модернизируются и расширяются существующие производственные мощности. Адрес ООО «Черных» - Ленинградская область, г. Выборг, пос. Лесной. Основная сфера - неметаллические минеральные продукты (стекло, щебень, цемент и пр.). Предприятие производит:

- щебень гранитный фракций 5-20 мм, 20-40 мм, 25-60 мм, 40-70 мм;

- щебень фракций: 5-15 мм (кубовидный), 5-20мм (кубовидный), 25-60 мм, а также смеси фракций: 5-40 мм, 5-60 мм, 0-32 мм, 20-70 мм, 70-150 мм;

- фракционированный гранитный песок и гранитную крошку;

- песок отсевов дробления.

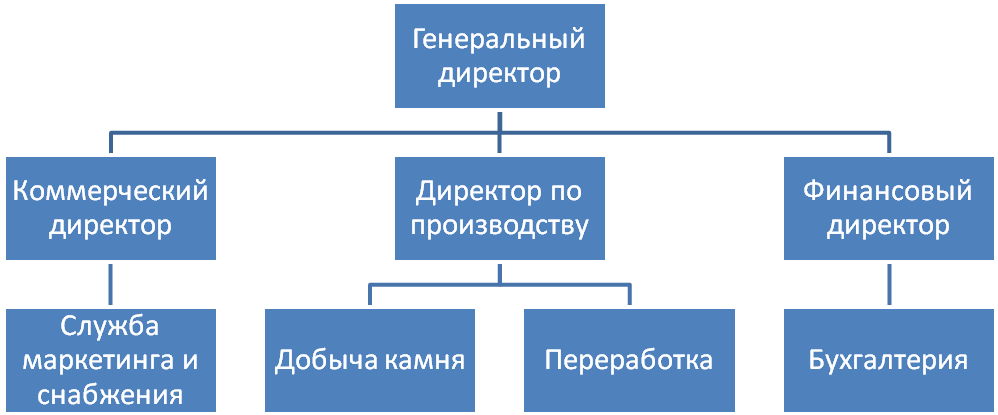

Схема организационной структуры ООО «Черных» представлена на рис. 3[21]

Управление ООО «Черных» осуществляется в соответствии с законодательством РФ и Уставом. Высшим должностным лицом является Генеральный директор, который организует работу и руководит всей деятельностью общества, заключает договоры, принимает и увольняет работников, распоряжается имуществом общества.

Рисунок 3 - Организационная структура ООО «Черных»[22]

Для проведения анализа структуры внеоборотных активов использованы данные бухгалтерского баланса ООО «Черных» за 2015-2017 гг.

Таблица 1

Актив баланса ООО «Черных» (тыс.руб.)[23]

|

Наименование статьи |

На 31.01.15 |

На 31.01.16 |

На 31.01.17 |

Темп роста абсолютного показателя на конец 2017 года к показателю, % |

||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

На 01.01. 15 |

На 01.01. 16 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Иммобилизованные средства (внеоботные активы) |

||||||||

|

Нематериальные активы |

5 |

0,02 |

4 |

0,02 |

4 |

0,01 |

80,0 |

100,0 |

|

Основные средства |

1282 |

6,35 |

2111 |

9,03 |

3201 |

9,70 |

249,7 |

151,6 |

|

Незавершенное строительство |

54 |

0,27 |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

1341 |

6,65 |

2115 |

9,02 |

3205 |

9,71 |

239,0 |

151,4 |

|

Мобильные средства и оборотные активы |

||||||||

|

Запасы и затраты |

5393 |

26,72 |

10372 |

44,38 |

10817 |

32,78 |

200,6 |

104,3 |

|

НДС |

17 |

0,08 |

1043 |

4,46 |

1203 |

3,65 |

707,6 |

115,3 |

|

Дебиторская задолженность |

9704 |

48,09 |

9203 |

39,38 |

2699 |

8,18 |

27,8 |

29,3 |

|

Краткосрочные финансовые вложения |

- |

- |

- |

- |

7408 |

22,45 |

- |

- |

|

Денежные средства |

3725 |

18,46 |

650 |

2,78 |

4951 |

15,00 |

132,9 |

761,7 |

|

Прочие оборотные активы |

- |

- |

- |

- |

2718 |

8,24 |

- |

- |

|

ИТОГО |

18839 |

93,36 |

21258 |

90,98 |

29796 |

90,29 |

158,2 |

140,2 |

|

ВСЕГО |

20180 |

100 |

23373 |

100 |

33001 |

100 |

163,5 |

141,2 |

Как видно из данных таблицы 1, общая стоимость имущества предприятия, включая деньги и средства в расчетах, увеличилась на 31.01.17 на 9 628 тыс.руб., или на 41,2 % по сравнению с аналогичным показателем на 31.01.15. В составе имущества на 31.01.16 г. мобильные (оборотные средства) составляли 21 258 тыс.руб., на 31.01.17 г. они увеличились на 8 538 тыс.руб., или на 40,2 %. Но их удельный вес в стоимости активов предприятия снизился на 0,69 процентного пункта и на 31.01.17 г. составил 90,29 %.

Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Наиболее существенно возросли денежные средства – на 4 301 тыс.руб., или на 661,7 %. Их удельный вес в структуре активов увеличился на 12,22 процентного пункта. Дебиторская задолженность уменьшилась на 6 504 тыс.руб., или на 70,7 %, ее удельный вес снизился на 31,2 процентного пункта.

Проведем анализ изменения размера внеоборотных активов. В 2015 г. иммобилизованные средства увеличились на 774 тыс.руб., или на 57,7 % по сравнению с показателем на 31.01.15 и составили 2 115 тыс.руб., их удельный вес повысился в течение года на 2,32 пункта. Произошло это вследствие увеличения основных средств на 829 тыс.руб., или на 64,7 %.

В начале 2016 г. внеоборотные активы увеличились. по сравнению с показателем на 31.01.16 на 1 090 тыс.руб., или на 51,4 % и составили 3 205 тыс.руб., их удельный вес повысился на 0,68 процентного пункта. Увеличение размера внеоборотных активов, также, как и в 2015 г. произошло вследствие увеличения основных средств на 1 090 тыс.руб., или на 51,6 %.

В таблице 2 представлено соотношение внеоборотных и оборотных активов ООО «Черных».

Таблица 2

Соотношение внеоборотных и оборотных активов предприятия[24]

|

Показатель |

На 31.01.15 |

На 31.01.16 |

На 31.01.17 |

Абсолютное изменение по сравнению с уровнем |

|

|

На 31.01. 15 |

На 31.01. 16 |

||||

|

Внеоборотные активы |

1341 |

2115 |

3205 |

+1864 |

+1090 |

|

Оборотные активы |

18839 |

21258 |

29796 |

+10957 |

+1462 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

14,05 |

10,05 |

9,30 |

-4,75 |

-0,75 |

Из данных табл. 2 видно, что в течение всего рассматриваемого периода коэффициент соотношения оборотных и внеоборотных активов снижался: в 2017 г. он сократился по сравнению с уровнем 2016 г. на 4,75 пункта и на 0,75 пункта по сравнению с уровнем 2015 г.

Снижение коэффициента соотношения внеоборотных и оборотных активов свидетельствует о наращивании производственной мощности предприятия, так как увеличение внеоборотных активов произошло за счет роста основных средств. Однако произошедшее органическое изменение в строении капитала нельзя оценивать однозначно положительно: снижение коэффициента соотношения оборотного капитала и внеоборотного капитала способствует замедлению оборачиваемости оборотного капитала.

Проведем анализ структуры внеоборотных активов. Как видно из данных табл. 3, в течение всего исследуемого периода внеоборотные активы главным образом сформированы за счет основных средств. Следует отметить, такой положительный факт, как рост удельного веса основных средств в структуре внеоборотных активов: на 31.01.16 г. этот показатель увеличился по сравнению с показателем на 31.01.15 на 4,28 процентного пункта, а по сравнению с показателем на 31.01.17 – на 0,07 процентного пункта.

Таблица 3

Структура внеоборотных активов предприятия[25]

|

Наименование статьи |

На 31.01.15 |

На 31.01.16 |

На 31.01.17 |

Изменение структуры на 31.01.17 по отношению к показателю |

||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

На 01.01. 15 |

На 01.01. 16 |

|

|

Нематериальные активы |

5 |

0,37 |

4 |

0,19 |

4 |

0,12 |

-0,25 |

-0,07 |

|

Основные средства |

1282 |

95,60 |

2111 |

99,81 |

3201 |

99,88 |

4,28 |

0,07 |

|

Незавершенное строительство |

54 |

4,03 |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

1341 |

100 |

2115 |

100 |

3205 |

100 |

- |

- |

На рис. 4 представлена структура внеоборотных активов на 31.01.17 г.

1 – нематериальные активы; 2 – основные средства[26]

Рисунок 2 - Структура внеоборотных активов ООО «Черных» на 31.01.17 г.

Проведем анализ оборачиваемости и рентабельности внеоборотного капитала в течение рассматриваемого периода. Из таблицы 4 видно, что оборачиваемость основного капитала в течение 2017 г. снизилась по сравнению с показателем 2015 г. на 25,89 пункта, а по сравнению с показателем 2016 г. на 0,18 пункта.

Таблица 4

Оборачиваемость и рентабельность внеоборотного капитала

ООО «Черных» [27]

|

Показатели |

31.01. 15 |

31.01. 16 |

31.01. 17 |

Абсолютное изменение показателя на 31.01.17 по сравнению с показателями |

|

|

На 01.01. 15 |

На 01.01. 16 |

||||

|

Выручка, тыс.руб. |

130434 |

160118 |

242223 |

29684 |

82105 |

|

Прибыль от продаж, тыс.руб. |

3593 |

14328 |

14711 |

13428 |

383 |

|

Стоимость основных средств, тыс.руб. |

1282 |

2111 |

3201 |

829 |

1090 |

|

Стоимость основных средств и прочих внеоборотных активов, тыс.руб. |

1341 |

2115 |

3205 |

1891 |

1090 |

|

Оборачиваемость основного капитала |

101,74 |

75,85 |

75,67 |

-25,89 |

-0,18 |

|

Рентабельность основных средств и прочих внеоборотных активов, % |

267,93 |

677,45 |

459,00 |

191,07 |

-218,45 |

Из таблицы 4 видно, что оборачиваемость основного капитала в течение 2016 г. снизилась по сравнению с показателем 2015 г. на 25,89 пункта, а по сравнению с показателем 2017 г. на 0,18 пункта.

Показатель рентабельности основных средств и внеоборотных активов на 31.01.17 существенно ниже, чем аналогичный показатель на 31.01.16 – на 218,45 процентного пункта.

Таким образом, анализ показателей оборачиваемости основного капитала и рентабельности внеоборотных активов позволяет сделать вывод, что по всем этим коэффициентам в 2017 г. в ООО «Черных» наблюдается отрицательная динамика, что свидетельствует о снижении деловой активности.

2.2. Оценка структуры, движения и эффективности использования основных средств и нематериальных активов

Для анализа структуры основных фондов использовано приложение к годовому балансу.

Сравним показатели на начало и конец отчетного года: составим таблицу 5.

Таблица 5

Структура основных фондов ООО «Черных» за 2017 год[28]

|

Группа основных производственных фондов |

Состав и структура основных производственных фондов |

Изменение |

||||

|

На начало 2017 года |

На конец 2017 года |

в тыс. руб. |

в % |

|||

|

Тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|||

|

Машины и оборудование |

18 |

0,6 |

547 |

13,0 |

+529 |

2939,0 |

|

Транспортные средства |

2243 |

76,2 |

3302 |

75,0 |

+1059 |

47,2 |

|

Производственный и хозяйственный инвентарь |

- |

- |

202 |

5,0 |

+202 |

- |

|

Другие виды основных средств |

681 |

23,2 |

289 |

7,0 |

-392 |

-57,6 |

|

Итого |

2942 |

100,0 |

4470 |

100,0 |

+1528 |

51,9 |

Данные таблицы 5 свидетельствуют о том, что увеличение общего объема основных производственных фондов предприятия сопровождается сдвигами в их структуре.

На рис. 5 представлена структура основных средств ООО «Черных» в 2017 г. Имеется тенденция повышения доли стоимости машин и оборудования (с 0,6 % до 13,0 % в общем объеме основных производственных фондов) при сокращении доли прочих видов основных средств (с 23,2 % до 7,0 % в общем объеме основных средств). Стоимость машин и оборудования в 2017 г. увеличилась на 529 тыс. руб., или в 30 раз. Стоимость транспортных средств в 2017 г. увеличилась на 1 059 тыс.руб., или на 47,2 %. На конец 2017 г. стоимость производственного и хозяйственного инвентаря составила 202 тыс.руб. (5,0 % в общей стоимости основных средств).

Условные обозначения: 1 - машины и оборудование; 2 - транспортные средства; 3 - производственный и хозяйственный инвентарь; 4 - другие виды основных средств

Рисунок 3 - Структура основных средств в ООО «Черных» в 2017 г. [29]

В таблице 6 представлен расчет и анализ коэффициентов, характеризующих движение основных фондов в 2016-2017 гг.

Таблица 6

Движение основных фондов ООО «Черных» [30]

|

Показатели |

2016 год |

2017 год |

Изменение показателя 2017 года сравнению с показателем 2016 года |

|

|

Тыс.руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Балансовая стоимость ОФ на начало отчетного периода, тыс.руб. |

1282 |

2111 |

+829 |

+64,66 |

|

Балансовая стоимость ОФ на конец отчетного периода, тыс.руб. |

2111 |

3201 |

+1090 |

+51,63 |

|

Стоимость основных средств, поступивших в течение отчетного периода, тыс.руб. |

1564 |

1928 |

+364 |

+23,27 |

|

Стоимость основных фондов, выбывших в течение отчетного периода, тыс.руб. |

735 |

838 |

+103 |

+14,01 |

|

Коэффициент поступления основных фондов |

0,74 |

0,60 |

-0,14 |

-18,92 |

|

Коэффициент выбытия основных фондов |

0,57 |

0,40 |

-0,17 |

-29,82 |

|

Коэффициент прироста основных фондов |

0,65 |

0,52 |

-0,13 |

-20,00 |

|

Коэффициент оборота основных фондов |

1,79 |

1,31 |

-0,48 |

26,82 |

|

Коэффициент компенсации выбытия |

0,47 |

0,43 |

-0,04 |

-7,52 |

Как видно из проведенных расчетов в ООО «Черных» в 2017 г., коэффициент поступления основных средств (0,60) превысил коэффициент выбытия (0,40) в 1,5 раза, это показывает, что обновление основных средств в 2016 г., было интенсивнее их выбытия. Коэффициент структуры поступления (компенсации выбытия) основных средств в 2017 г. (0,43) меньше единицы. Это свидетельствует о том, что обновление основных средств идет путем экстенсивного расширения. Сравнение показателей движения основных фондов в 2017 г. с аналогичными показателями 2016 г. свидетельствует о том, что интенсивность движения основных фондов в 2017 г. несколько снизилась: по всем коэффициентам отмечается отрицательная динамика.

Таблица 7

Техническое состояние основных фондов ООО «Черных» [31]

|

Показатели |

2016 год |

2017 год |

Изменение показателя 2017 года сравнению с показателем 2016 года |

|

|

Тыс.руб. |

% |

|||

|

Балансовая стоимость ОФ на конец отчетного периода, тыс.руб. |

2111 |

3201 |

+1090 |

+51,63 |

|

Начисленная сумма износа основных фондов, тыс.руб. |

831 |

1269 |

+438 |

+52,71 |

|

Коэффициент износа основных фондов |

0,39 |

0,40 |

+0,01 |

+2,56 |

|

Коэффициент годности основных фондов |

0,61 |

0,60 |

-0,01 |

-1,64 |

Повышение коэффициента износа, снижение коэффициента годности основных фондов в 2017 г. относительно показателей 2016 г. отрицательно характеризуют их техническое состояние, свидетельствуют о том, что снижается возможный уровень их отдачи. Вместе с тем, высокая степень поступления основных средств в 2017 г. (0,60) отразилась на показателе годности основных средств, который в 2016 г. достаточно высокий - 0,60. Это свидетельствует о том, что большая часть имеющихся на предприятие основных фондов находится в хорошем состоянии.

Для исчисления и анализа фондоотдачи основных производственных фондов составим таблицу 8 и сопоставим фондоотдачу в 2017 г. с показателем 2016 г.

Таблица 8

Фондоотдача основных производственных фондов

ООО «Черных» в 2016-2017 гг.

|

Показатель |

2016 год |

2017 год |

Изменение |

|

|

в тыс. руб. |

в % |

|||

|

Среднегодовая стоимость производственных фондов, тыс.руб. |

1696,5 |

2656,0 |

+959,5 |

+56,56 |

|

Объем реализации, тыс.руб. |

160118 |

242223 |

82105 |

51,3 |

|

Фондоотдача основных производственных фондов, руб. |

94,38 |

91,20 |

-3,18 |

-3,37 |

В 2017 г. фондоотдача основных производственных фондов, по сравнению с показателем 2016 г. снизилась на 3,18 руб., или на 3,37 %. Определим влияние на изменение выпуска продукции изменения стоимости основных фондов и их фондоотдачи. Среднегодовая стоимость основных производственных фондов в 2017 г. по сравнению с 2016 г. выше на 959,5 тыс. руб., это увеличило возможный объем реализации продукции на 90 557,61 тыс.руб. (959,5 * 94,38). В результате того, что фондоотдача основных производственных фондов снизилась по сравнению с показателем 2016 г., объем реализации уменьшился на 8 452,61 тыс.руб. (-3,18 *2656). Итого влияние факторов: 90557,61 – 8452,61 = 82105 тыс.руб.

Анализ динамики и структуры нематериальных активов представлен в таблице 9.

Таблица 9

Объем, динамика и структура нематериальных активов[32]

|

Вид нематериальных активов |

Сумма, тыс.руб. |

Структура, % |

||||

|

На 31.01. 16 |

На 31.01. 17 |

Изменение, тыс. руб. |

На 31.01.16 |

На 31.01.17 |

Изменение, % |

|

|

Патенты, лицензии, товарные знаки и др., тыс.руб. |

4 |

4 |

- |

100,0 |

100,0 |

- |

|

Итого |

4 |

4 |

- |

100,0 |

100,0 |

- |

Из данных таблицы 9 видно, что вся сумма нематериальных активов образована, как в 2016 г., так и в 2017 г. за счет лицензий. В течение 2017 г. абсолютная величина нематериальных активов не изменилась и составила, как и в 2016 г. 4 тыс.руб.

Отсутствие динамики объема нематериальных активов предприятия свидетельствует о том, что предприятие не вкладывает средства в такие актуальные в условиях рыночной конкуренции объекты нематериальных активов, как товарный знак и знак обслуживания.

Выводы

В течение 2015-2017 гг. внеоборотные активы предприятия увеличивались, причем это происходило за счет увеличения основных средств. Однако произошедшее изменение в строении капитала нельзя оценивать однозначно положительно: снижение коэффициента соотношения оборотного капитала и внеоборотного капитала способствует замедлению оборачиваемости оборотного капитала.

Увеличение общего объема основных производственных фондов предприятия сопровождается сдвигами в их структуре. Имеется тенденция повышения доли стоимости машин и оборудования при сокращении доли прочих видов основных средств. Проведенный анализ фондоотдачи основных производственных фондов показал, что по сравнению с показателем 2016 г. фондоотдача снизилась на 3,18 руб., или на 3,37 %.

Вся сумма нематериальных активов образована за счет лицензий. В течение 2017 г. абсолютная величина нематериальных активов не изменилась и составила, как и в 2016 г. 4 тыс.руб. Отсутствие динамики объема нематериальных активов предприятия свидетельствует о том, что предприятие не вкладывает средства в такие актуальные в условиях рыночной конкуренции объекты нематериальных активов, как товарный знак и знак обслуживания.

Таким образом, проведенный анализ свидетельствует, что в 2017 г. использование внеоборотных активов предприятия «Черных» несколько снизилась по сравнению с показателями предыдущих лет, несмотря на то, что общая сумма внеоборотных активов предприятия возросла.

Глава 3. Рекомендации, направленные на повышение эффективности использования внеоборотных активов ООО «Черных»

Так как внеоборотные активы ООО «Черных» образованы, главным образом основными средствами, предлагаемые рекомендации будут направлены на повышение эффективности их использования.

При разработке рекомендаций по повышению уровня использования основных фондов следует различать следующие основные группы рекомендаций.

Первая группа. Рекомендации, реализация которых зависит от внутренних усилий предприятия, не требует капитальных вложений и внедрение которых можно осуществить в относительно короткий период времени. К этой группе могут быть отнесены рекомендации:

- сокращение количества бездействующего ненужного и неиспользуемого оборудования;

- увеличение объема оборудования и площадей, сдаваемых в аренду;

- сокращение внутрисменных и цело-сменных простоев оборудования по различным причинам.

Вторая группа. Рекомендации, реализация которых зависит не только от предприятий, но и от внешних условий, а также требует определенных капиталовложений и более продолжительного времени для их осуществления. К этой группе в ООО «Черных» могут быть отнесены следующие рекомендации:

- совершенствование складских технологических процессов;

- повышению уровня их механизации и автоматизации складских работ;

- централизация и специализация ремонта основных фондов.

Для технического обслуживания и ремонта основных средств (оборудования, транспортных средств) может использоваться система планово-предупредительных ремонтов, включающая плановые текущие и капитальные ремонты, а также различные виды обслуживаний. В настоящее время в ООО «Черных» действует следующий ремонтный цикл:

КР – ТР – ТР – ТР – ТР – КР (1)

Рекомендуется же следующая структура ремонтного цикла:

КР − ТР − ППР – ППР − ТР − ППР – ППР – ППР − КР (2)

где КР − капитальный ремонт;

ТР − текущий ремонт;

ППР – планово-предупредительный ремонт.

Эффективность системы технического обслуживания и ремонта оборудования во многом зависит от правильности планирования их простоев. Большую часть работ планового технического обслуживания − периодические осмотры, чистка, регулировка механизмов − следует выполнять без простоев, в нерабочее время, однако полномасштабные плановые осмотры и ремонты должны выполняться во время запланированных остановок оборудования при согласовании с руководством обслуживаемого участка.

Информация о состоянии оборудования, проведённых ремонтных работах за период эксплуатации имеет большое практическое значение для служб ремонта и обслуживания. Источником информации о проведённых работах и состоянии оборудования являются отчётные документы исполнителей ремонтной службы. Основным накопительным документом может являться журнал ремонтных работ, содержащий информацию о работе оборудования, работоспособности его систем и сборочных единиц, о неисправностях и проведённых ремонтах, использованных запчастях.

На основе информации о ремонтных работах производится анализ эффективности работы ремонтных подразделений и ремонтной службы в целом.

На основании вышеприведенного можно внести ряд предложений, позволяющих рационализировать обслуживание оборудования:

- Для обслуживания оборудования принять структуру ремонтного цикла, включающего между капитальными ремонтами ряд текущих ремонтов. При этом под текущими ремонтами следует понимать весь комплекс мероприятий, проводимых при техническом обслуживании (осмотры, плановые и внеплановые ремонты, регулировки, чистка).

- Ввести ежедневное фиксирование сбоев, простоев и внеплановых (аварийных) остановок оборудования с занесением информации по каждому инвентарному номеру оборудования в журнал ремонтных работ, с указанием:

- количества и характера простоев технологического оборудования как связанных, так и не связанных с ремонтными работами;

- проведённых плановых и внеплановых ремонтов, настроек и регулировок основных систем;

- заменённых блоков и использованных запчастей (в плановом и внеплановом порядке);

- предполагаемого ресурса работоспособности отдельных частей, систем и сборочных единиц, требующих ремонта или замены в ближайшем будущем.

3. Предварительные планы-графики ППР составлять с равномерной нагрузкой по месяцам за месяц до начала планируемого года, с последующей ежемесячной корректировкой на основании анализа статистической информации журналов ремонтных работ.

Основными факторами экономии от внедрения мероприятий по совершенствованию технологии и организации ремонта является сокращение трудоёмкости ремонтных работ и снижение простоев оборудования в ремонте.

Внедрение системы обслуживания оборудования на основании статистических данных прошлых лет возможно только при условии длительной фиксации и тщательного анализа всех причин выхода из строя агрегатов и узлов, а также фактических затрат труда на их устранение. Опыт применения подобных систем обслуживания оборудования, как показывает опыт некоторых предприятий, позволяет: сократить простои оборудования во внеплановых ремонтах на 30−40 %; увеличить качество и снизить трудоёмкость ремонтных работ на 20 %.

Выводы

В целом в ООО «Черных» основные средства используются достаточно эффективно. Для повышения уровня эффективности использования основных средств и производственных мощностей ООО «Черных», рекомендуется:

- Проанализировать целесообразность хранения устаревших и изношенных объектов основных средств.

- Выявить неиспользуемые объекты основных средств для проведения детального анализа загрузки используемых объектов основных средств.

- Рекомендуется провести контроль соблюдения сроков ввода в эксплуатацию поступивших основных средств, так как стоимость поступивших основных средств в ООО «Черных» превышает стоимость основных средств, введенных в эксплуатацию.

Заключение

Внеоборотные активы – это важнейший фактор любого производства, который оказывает значительное влияние на конечные результаты деятельности предприятия.

Внеоборотные активы классифицируются по таким признакам, как: по характеру обслуживания отдельных направлений деятельности, по формам залогового обеспечения кредита, по основным функциональным видам, по характеру отражения износа, по характеру использования в финансово-хозяйственной деятельности, по характеру владения.

На предприятии процесс управления внеоборотными активами должен осуществляться постоянно, дабы достичь наибольших конечных результатов деятельности.

Был проведен анализ внеоборотных активов ООО «Черных».

В течение 2015-2017 гг. внеоборотные активы предприятия увеличивались, причем это происходило за счет увеличения основных средств. Однако произошедшее изменение в строении капитала нельзя оценивать однозначно положительно: снижение коэффициента соотношения оборотного капитала и внеоборотного капитала способствует замедлению оборачиваемости оборотного капитала.

Увеличение общего объема основных производственных фондов предприятия сопровождается сдвигами в их структуре. Имеется тенденция повышения доли стоимости машин и оборудования при сокращении доли прочих видов основных средств. Проведенный анализ фондоотдачи основных производственных фондов показал, что по сравнению с показателем 2016 г. фондоотдача снизилась на 3,18 руб., или на 3,37 %.

Вся сумма нематериальных активов образована за счет лицензий. В течение 2017 г. абсолютная величина нематериальных активов не изменилась и составила, как и в 2016 г. 4 тыс.руб. Отсутствие динамики объема нематериальных активов предприятия свидетельствует о том, что предприятие не вкладывает средства в такие актуальные в условиях рыночной конкуренции объекты нематериальных активов, как товарный знак и знак обслуживания.

Таким образом, проведенный анализ свидетельствует, что в 2017 г. использование внеоборотных активов предприятия «Черных» несколько снизилась по сравнению с показателями предыдущих лет, несмотря на то, что общая сумма внеоборотных активов предприятия возросла.

В целом в ООО «Черных» основные средства используются достаточно эффективно. Для повышения уровня эффективности использования основных средств и производственных мощностей ООО «Черных», рекомендуется:

- Проанализировать целесообразность хранения устаревших и изношенных объектов основных средств.

- Выявить неиспользуемые объекты основных средств для проведения детального анализа загрузки используемых объектов основных средств.

- Рекомендуется провести контроль соблюдения сроков ввода в эксплуатацию поступивших основных средств, так как стоимость поступивших основных средств в ООО «Черных» превышает стоимость основных средств, введенных в эксплуатацию.

Список литературы

Приказ Минфина РФ от 06.10.11 г. №125н «Об утверждении положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ № 24/2011) // КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2015.]

Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c.

Воробьева Е.И. Методы финансового анализа для оценки состояния предприятий / Е.И. Воробьева, О.Г. Блажевич, Н.А. Кирильчук, Н.С. Сафонова // Научный вестник: финансы, банки, инвестиции. – 2016. – №2 (35). – С. 5-13.

Гартвич, А.В. Самоучитель. Бухгалтерский учет в 1С: Бухгалтерии 8.3 / А.В. Гартвич. - СПб.: BHV, 2015. - 288 c.

Гетьман, В.Г. Бухгалтерский финансовый учет: Учебник для бакалавров / В.Г. Гетьман, В.А. Терехова. - М.: Дашков и К, 2013. - 504 c.

Дзядук В.С., Блажевич О.Г., Сафонова Н.С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. – 2016. – №4 (4). – С. 75-81.

Дмитриева, И.М. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева. - Люберцы: Юрайт, 2016. - 358 c.

- Дмитриева, И.М. Бухгалтерский учет: Учебник и практикум для СПО / И.М. Дмитриева. - Люберцы: Юрайт, 2016. - 323 c.

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21.

Керимов, В.Э. Бухгалтерский учет в условиях антикризисного управления: Учебное пособие для магистров / В.Э. Керимов. - М.: Дашков и К, 2013. - 324 c.

Мизиковский, Е.А. Бухгалтерский учет внеоборотных активов и капитальных затрат: Практическое пособие / Е.А. Мизиковский. - М.: Магистр, 2013. - 400 c.

- Приображенская, В. В. Сложные вопросы бухгалтерского учета движения материальных производственных внеоборотных активов (основных средств) / В. В. Приображенская // Налоговая политика и практика. - 2014. - № 8 (140). - С. 62-67

- Шарикова, И. В. Эффективность инвестиций во внеоборотные активы / И. В. Шарикова, А. В. Шариков // Региональная экономика: теория и практика. - 2014. - № 15 (342). - С.7-19

-

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21. ↑

-

Приображенская, В. В. Сложные вопросы бухгалтерского учета движения материальных производственных внеоборотных активов (основных средств) / В. В. Приображенская // Налоговая политика и практика. - 2014. - № 8 (140). - С. 62-67 ↑

-

Шарикова, И. В. Эффективность инвестиций во внеоборотные активы / И. В. Шарикова, А. В. Шариков // Региональная экономика: теория и практика. - 2014. - № 15 (342). - С.7-19 ↑

-

Шарикова, И. В. Эффективность инвестиций во внеоборотные активы / И. В. Шарикова, А. В. Шариков // Региональная экономика: теория и практика. - 2014. - № 15 (342). - С.7-19 ↑

-

Шарикова, И. В. Эффективность инвестиций во внеоборотные активы / И. В. Шарикова, А. В. Шариков // Региональная экономика: теория и практика. - 2014. - № 15 (342). - С.7-19 ↑

-

Мизиковский, Е.А. Бухгалтерский учет внеоборотных активов и капитальных затрат: Практическое пособие / Е.А. Мизиковский. - М.: Магистр, 2013. - 400 c. ↑

-

Керимов, В.Э. Бухгалтерский учет в условиях антикризисного управления: Учебное пособие для магистров / В.Э. Керимов. - М.: Дашков и К, 2013. - 324 c. ↑

-

Приказ Минфина РФ от 06.10.11 г. №125н «Об утверждении положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ № 24/2011) // КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2015.] ↑

-

Дмитриева, И.М. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева. - Люберцы: Юрайт, 2016. - 358 c. ↑

-

Дмитриева, И.М. Бухгалтерский учет: Учебник и практикум для СПО / И.М. Дмитриева. - Люберцы: Юрайт, 2016. - 323 c. ↑

-

Гетьман, В.Г. Бухгалтерский финансовый учет: Учебник для бакалавров / В.Г. Гетьман, В.А. Терехова. - М.: Дашков и К, 2013. - 504 c. ↑

-

Гартвич, А.В. Самоучитель. Бухгалтерский учет в 1С: Бухгалтерии 8.3 / А.В. Гартвич. - СПб.: BHV, 2015. - 288 c. ↑

-

Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c. ↑

-

Мальцев А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. – 2014. – №3. – С. 68-71. ↑

-

Мальцев А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. – 2014. – №3. – С. 68-71. ↑

-

Дзядук В.С., Блажевич О.Г., Сафонова Н.С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. – 2016. – №4 (4). – С. 75-81. ↑

-

Дзядук В.С., Блажевич О.Г., Сафонова Н.С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. – 2016. – №4 (4). – С. 75-81. ↑

-

Мальцев А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. – 2014. – №3. – С. 68-71. ↑

-

Мальцев А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. – 2014. – №3. – С. 68-71. ↑

-

Воробьева Е.И. Методы финансового анализа для оценки состояния предприятий / Е.И. Воробьева, О.Г. Блажевич, Н.А. Кирильчук, Н.С. Сафонова // Научный вестник: финансы, банки, инвестиции. – 2016. – №2 (35). – С. 5-13. ↑

-

Составлено на основе положений о структурных подразделениях предприятия. ↑

-

Составлено на основе положений о структурных подразделениях предприятия. ↑

-

Составлено по данным бухгалтерского баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

- РАЗВИТИЕ ТЕОРЕТИЧЕСКИХ ОСНОВ УЧЕТА И АНАЛИЗА ЛИЗИНГОВЫХ ОТНОШЕНИЙ

- Бухгалтерский баланс организации и порядок его составления АО «ЧХЗ № 2»

- Оценка готовности детей к школе

- Оценка готовности ребенка к школьному обучению

- Корпоративная культура в организации («Нолинский» хлебокомбинат)

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия) ООО «ОАЗИС»

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия)(Товарный ассортимент, его виды и порядок формирования)

- Глобальные стратегии конкуренции (минимизации издержек, дифференциации, инноваций, оперативного реагирования)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «ЭЛСВАР)

- Особенности управления организациями в современных условиях и пути его совершенствования (Ключевые факторы воздействия)

- Роль мотивации в поведении организации (изучение процесса мотивации, как наиболее значимой функции)

- Виды маркетинга, используемые на рынке спортивных товаров и услуг в г. Москва (на примере УТЦ «Магия хоккея»)