Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия)(Товарный ассортимент, его виды и порядок формирования)

Содержание:

Введение

Управляя товарным ассортиментом, руководство торгового предприятия может не только удовлетворить потребности покупателей, но, и, сделав его оптимальным, увеличить получаемую выручку, а значит и прибыль.

Для эффективного управления запасами необходимо, во-первых, разработать политику управления ими. Во-вторых, как и при создании любой системы управления на предприятии, нужна хорошая техническая база (морально устаревшие компьютеры не будут помощниками в данном вопросе).

Также стоит задуматься о программном обеспечении. Не обязательно это должна быть сверхновая и супердорогая программа, ведь на рынок ежегодно выходят новые фирмы, предлагая приемлемые по цене и достаточно функциональные программные продукты.

В-третьих, нужны грамотные сотрудники, которые бы разбирались в вопросах логистики запасов, а значит, требуется еще и обучение. Все вышеперечисленное очень важно в построении системы управления запасами.

Перед внедрением на практике передовых способ определения размера запасов на любом предприятии, необходимо проанализировать существующую ситуацию на складе, а так же удостоверится в наличие или отсутствии политики и процедур, контролирующих товарные запасы.

В работе предприятий большую экономическую роль играют товарные запасы, так как они способствуют его нормальному функционированию. С другой стороны содержать большой товарный запас – значит нести большие расходы на их содержание. Поэтому расходы по содержанию запасов являются наиболее весомым фактором для того, чтобы задуматься о размере и ассортименте запасов.

В то же время предприятию необходимо создавать определенный запас, для того чтобы не потерять прибыль в еще больших размерах, чем затраты на содержание запасов. Поэтому для каждой номенклатурной единицы или группы запасов нужно создать такой их объем, чтобы расходы на их содержание были меньше убытков, которые может понести предприятие при их отсутствии.

Актуальность темы обоснована тем, что наличие оптимального ассортимента и количества товара на торговом предприятии, при котором окупались бы и расходы по логистике, и не создавалось бы ненужных запасов, из-за размера которых ухудшается финансовое состояние предприятия, может регулироваться только путем грамотного управления ими.

Объект исследования – общество с ограниченной ответственностью «Вега».

Предметом исследования курсовой работы является формирование ассортимента торговой организации.

Цель курсовой работы – анализ существующего и оптимизация ассортимента ООО «Вега».

Задачи курсовой работы:

— исследовать теоретические аспекты формирования ассортимента торгового предприятия;

— провести анализ формирования ассортимента в торговой организации;

— разработать предложения по оптимизации товарного ассортимента ООО «Вега»;

— рассчитать экономическую эффективность предлагаемых мероприятий.

Основой исследования послужили труды отечественных экономистов и практиков в области экономической теории, управления товарными запасами, маркетинга, логистики, финансов и других областях экономики.

Глава 1. Теоретические основы формирования и управления товарным ассортиментом в торговле

1.1. Товарный ассортимент, его виды и порядок формирования

Ассортимент – это структурированный набор или перечень товаров, объединенных по какому-либо признаку и удовлетворяющие определенные потребности человека.

Ассортимент представляет собой сложную, иерархически построенную структуру, а его формирование является структурным управленческим процессом. Отсутствие долговременной стратегии формирования ассортимента продукции может стать причиной принятия неправильных решений, нецеленаправленного использования средств и т.п. Ассортимент представляет собой состав и структурное соотношение различных видов продукции, реализуемых на предприятии, и характеризуется показателями широты, полноты, устойчивости и новизны.[1]

Ассортиментная политика – это технология формирования ассортимента продукции в зависимости от потребностей рынка, финансового состояния предприятия и его стратегических целей. Сюда относится любая деятельность по формированию и оптимизации ассортимента для достижения целей предприятия, которые определяются его сферой деятельности, формой организации и воздействием факторов внешней среды. На предприятиях ассортиментная политика находится под непосредственным влиянием спроса населения на те или иные потребительские товары. При этом под спросом следует понимать желание и потребности, которые подкреплены покупательской способностью.

Жизненный цикл товаров также оказывает определенное влияние на ассортимент розничных предприятий.

Каждый товар имеет свой собственный жизненный цикл, который состоит из четырех стадий: начало продаж, рост, зрелость и спад:

1. На стадии начала продаж спрос незначителен, но постоянно растет;

2. На стадии роста спрос резко возрастает, увеличивается объем реализации и прибыль;

3. На стадии зрелости объем реализации максимален, затем начинает снижаться;

4. На стадии спада объем реализации продолжает сокращаться до нуля.

Поэтому формирование ассортимента должно учитывать товары, находящихся на различных стадиях жизненного цикла. Новые товары должны сочетаться с уже хорошо известными продуктами.[2]

Задача формирования ассортимента – определение оптимальной совокупности товаров, которые максимально полно удовлетворят потребности одной или нескольких категорий клиентов, соответствуют профилю деятельности предприятия и имеют одну систему сбыта.

Формирование ассортимента – это процесс по подбору групп, видов, сортов и разновидностей продукции на основе спроса потребителей для его полного удовлетворения. Руководство предприятия должно четко определить цели формирования ассортимента в долгосрочной перспективе. При формировании ассортимента необходимо учитывать как текущее состояние спроса, так и возможное развитии рыночных тенденций в будущем, а также реально оценивать свои возможности и ресурсы в настоящее время и в будущем. Торговый ассортимент распределяется в зависимости от групп товаров, в которые входят товары, которые объединяются по ряду общих признаков. По потребительскому назначению все товары подразделяются на продовольственные, хозяйственные, спортивные, одежду, обувь, музыкальные, канцелярские и другие группы товаров.

Особые свойства, которыми обладают товары, также являются довольно важным признаком их классификации. Например, с учетом ограниченных сроков продажи, необходимости поддержания специальных режимов хранения все товары подразделяются на скоропортящиеся товары и не скоропортящиеся.

По сложности ассортимента товары бывают простого ассортимента и сложного. Товарами простого ассортимента являются те, которые состоят из небольшого числа сортов или видов. Товары, которые имеют в пределах одного их вида расширенную внутреннюю классификацию по разным признакам. Формирование ассортимента можно расценивать как процесс подбора и установки той номенклатуры товаров, которая соответствует текущему спросу покупателей и обеспечивает высокую прибыльность предпринимательской деятельности торгового предприятия[3].

Формирование оптимального и сбалансированного ассортимента товаров на предприятиях розничной торговли выступает одним из непреложных условий бесперебойной и стабильной коммерческой деятельности с таким ассортиментом товаров, который всемерно и полно удовлетворяет запросы и требования конечных потребителей.

1.2. Принципы и факторы формирования товарного ассортимента в розничной торговле

Непосредственно на формирование ассортимента оказывают влияние функциональные, экономические и количественные факторы.

Функциональные факторы формирования ассортимента:

- Цена.

- Вкус.

- Внешний вид.

- Срок годности.

- Производитель.

- Материал, из которого изготовлен товар.

- Фасовка.

- Упаковка товара.

- Условия хранения.

- Место продажи.

В соответствии с функциональными факторами, при формировании товарного ассортимента возникает проблема установления цен на выпускаемую продукцию, качества товара, гарантийного и сервисного обслуживания. Этому предшествует разработка ассортиментной концепции, т.е. построение ассортиментной структуры, за основу которой принимаются потребительские требования при условии обеспечения наиболее эффективного использования материальных, финансовых и технических возможностей предприятия.[4]

Ассортиментная концепция – формирование оптимальной структуры ассортимента, как комплексного товарного предложения по функциональным факторам.

При этом за основу принимаются:

- с одной стороны, потребительские требования определенных сегментов рынка;

- с другой стороны, необходимость обеспечения наиболее эффективное использование предприятием сырьевых, технологических, финансовых и других ресурсов с тем, чтобы производить изделия с низкими издержками.

Экономические факторы формирования ассортимента:

- Определение потребностей покупателей и особенностей покупательского поведения в торговом предприятии.

- Оценка конкурентов по тем же направлениям.

- Критическая оценка реализуемых товаров с позиций покупателя.

- Решение вопросов, связанных с включением товаров в ассортимент и удалением из него из-за изменений в уровне конкурентоспособности.

- Диверсификация ассортимента за счет новых товаров.

- Изучение возможностей реализации новых товаров, включая вопросы цены, себестоимости и рентабельности.

- Проведение испытаний товаров для выяснения их качества.

- Оценка и пересмотр всего ассортимента с позиции его рациональности и оптимальности.

Оценка и пересмотр ассортимента торгового предприятия осуществляется в рамках планирования ассортимента продукции, что является основой товарной политики предприятия. Формирование ассортиментной политики розничного предприятия может идти путём расширения товарной номенклатуры за счёт следующих направлений:

- за счёт включения новых ассортиментных групп товаров;

- за счёт достижения гармоничности товаров различных ассортиментных групп;

- за счёт углубления товарной номенклатуры, т.е. увеличения насыщенности уже существующих ассортиментных групп;

- за счёт оптимизации рационального набора товаров, пользующихся спросом.

В соответствии с экономическими факторами формирование ассортимента может осуществляться по одной из трех стратегий:

1. создания параметрического ряда – горизонтальная стратегия;

2. дифференциации товара, предназначая каждый новый вариант для конкретного рыночного сегмента – концентрическая стратегия;

3. диверсификации производства и разработки товарной номенклатуры – конгломератная стратегия.

Количественные факторы формирования ассортимента включают широту, глубину и новизну. Данные характеристики связаны между собой и изменение одного из них всегда влечет изменение других.

Базовый фактор – это широта: широкий ассортимент ориентирован на большее количество покупателей, но требует более высоких затрат; узкий ассортимент охватывает небольшое количество покупателей, но обеспечивает быстрое получение высоких кратковременных доходов.

Расширение товарного ассортимента – увеличивается количество продукции без изъятия старой. Предполагается освоение нового сегмента рынка, поэтому формирование ассортимента не предполагает перепрофилирования предприятия, но фирма получает большее количество покупателей.

Углубление ассортимента актуально, если есть неудовлетворенные потребности. Предприятие включает в ассортимент новую продукцию, призванных удовлетворить выявленные потребности. В этом случае формирование ассортимента не должно запутать покупателей, поэтому новая продукция должна значительно отличаться от уже существующих.

Обновление ассортимента производится при необходимости модернизации существующей продукции, либо создании принципиально новых моделей. Не рекомендуется полное обновление ассортимента единомоментно.

Основные цели формирования ассортимента:

- Увеличение сбыта за счет оптимизации структуры ассортимента;

- Увеличение оборачиваемости товарных запасов;

- Достижение конкурентного преимущества за счет более привлекательного ассортимента;

- Внедрение новых ассортиментных групп в долгосрочной перспективе;

- Повышение доли наиболее востребованных товаров для снижения издержек, связанных с содержанием ассортимента;

- Повышение в ассортименте доли товаров, имеющих небольшое время товарооборота;

- Внедрение позиционирования ассортиментных товарных единиц.

В целом перечисленные цели определяют необходимость производства и реализации продукции надлежащего качества, учета ассортимента товаров и его постоянного обновления. Этот процесс происходит под влиянием научно-технического процесса, сезонных колебаний в спросе и других факторов. Поэтому постоянно проводится работа по формированию спроса путем активного включения новых товаров в предлагаемый ассортимент. Кроме того, в период сезонной торговли следует расширять ассортимент соответствующих товаров.[5]

Основное внимание при этом уделяется вопросам развития ассортимента, которые, прежде всего, связаны с качеством работы предприятия. Развитие ассортимента – это комплексный постоянный процесс повышения эффективности коммерческой деятельности предприятия, улучшения ассортимента продукции на основе результативного и рационального использования имущественного и трудового потенциала предприятия, совершенствования производства, форм и методов продажи товаров.

Глава 2. Анализ формирования ассортимента товаров на предприятии торговли ООО «Вега»

2.1. Производственно-финансовая характеристика предприятия

Полное название организации — общество с ограниченной ответственностью «Вега». Дата регистрации Общества — 09 июля 2012г. Основным видом деятельности ООО «Вега» является розничная торговля торговля бытовой химией. Предприятие имеет собственные и арендованные складские помещения для хранения товаров, и свой автотранспорт для доставки продукции по заказу клиентов.

ООО «Вега» является коммерческой организацией (юридическим лицом) и ведет свою деятельность на основании Устава Общества и российского законодательства, в том числе и Федерального закона «Об обществах с ограниченной ответственностью». Общее руководство Обществом осуществляет Генеральный директор Общества, за исключением решения вопросов, отнесенных Уставом к исключительной компетенции Общего собрания участников. Организационная структура управления ООО «Вега» представлена на рисунке 1.

Генеральный директор

Отдел закупок

Главный бухгалтер

Отдел сбыта

Ст.менеджер отдела сбыта

Зав. складом

Старший продавец

Продавцы

Кладовщик

Бухгалтерия

Рисунок 1. Организационная структура управления ООО «Вега»

Вопросами по изучению рынка занимается отдел закупок и отдел продаж. Исследования проводятся по стандартной схеме: выявление проблемы, разработка путей ее решения и представление полученных результатов. Особенно детально изучаются такие вопросы, как состояние потребительского рынка; анализ продукции поставщиков (ассортимент и качество продукции; цены; скидки и льготы, предъявляемые при оформлении заказов); степень конкурентоспособности организации, а также спрос на реализуемую продукцию.

Следует отметить, что продуктовым магазином ООО «Вега» стало только в мае 2018 года, а до этого более трех лет деятельность на предприятии совсем не велась, поэтому данные за 2017 год отсутствуют.

Основные экономические показатели работы предприятия в 2018 – 2019 годы представлены в таб. 1.

Таблица 1

Экономические показатели деятельности ООО «Вега»

|

Показатели |

2018 г. |

2019 г. |

Изменения |

|

|

+;- |

% |

|||

|

Выручка, тыс. руб. |

23803 |

38857 |

15054 |

63,2 |

|

Среднесписочная численность сотрудников, чел. |

49 |

64 |

15 |

30,6 |

|

Чистая прибыль, тыс. руб. |

2668 |

4896 |

2228 |

83,5 |

Как видно из анализа данных таблицы 1, все экономические показатели работы предприятия на протяжении периода исследования имеют положительную динамику. Выручка в 2019 году выросла на 63,2% (15054 тыс. руб.) по сравнению с 2018 годом.

Среднесписочная численность увеличилась в 2019 году на 30,6% (15 человек) по сравнению с 2018 годом и составила 64 человека.

Чистая прибыль увеличилась почти в два раза по сравнению с 2018 годом (на 83,5%) и составила в 2019 году 4896 тыс. руб.

Чтобы картина была более полной, проведем анализ финансовых результатов ООО «Вега». Для анализа воспользуемся данными отчета о финансовых результатах (Приложение 2) и составим таблицу 2.

Таблица 2

Анализ финансовых результатов ООО «Вега» за 2018-2019гг.

|

Показатели |

Значение, тыс. руб. |

Изменение |

||

|

2018г. |

2019 г. |

тыс. руб. |

% |

|

|

Выручка |

23803 |

38857 |

+15054 |

+63,2 |

|

Себестоимость |

20023 |

31374 |

+11351 |

+56,7 |

|

Валовая прибыль |

3780 |

7483 |

+3703 |

+98,0 |

|

Коммерческие расходы |

251 |

489 |

+238 |

+94,8 |

|

Прибыль от продаж |

3529 |

6994 |

+3465 |

+98,2 |

|

Проценты к уплате |

132 |

751 |

+619 |

+468,9 |

|

Прочие расходы |

62 |

123 |

+61 |

+98,4 |

|

Прибыль до налогообложения |

3335 |

6120 |

+2785 |

+83,5 |

|

Налог на прибыль |

667 |

1224 |

+557 |

83,5 |

|

Чистая прибыль |

2668 |

4896 |

+2228 |

+83,5 |

Динамика выручки и прибыли ООО «Вега» представлена на рис. 4.

Как показывает анализ данных таблицы 7 и рис. 4, в 2019 году торговая выручка выросла на 15054 тыс. руб. (63,2%) и составила 38857 тыс. руб.

Себестоимость в 2019 году по сравнению с 2018 годом увеличилась на 56,7 % или на 11351 тыс. руб. и составила 31374 тыс. руб.

Прибыль от продаж возросла в 2019 году по сравнению с 2018 годом почти вдвое, на 3465 тыс. руб. (98,2%).

Проценты к уплате в 2019 году выросли по сравнению с 2018 годом почти в пять раз, и составили 751 тыс. руб.

Прочие расходы увеличились в 2019 году почти в два раза на 61 тыс. руб. (98,4 %) и составили 123 тыс. руб.

Чистая прибыль выросла в 2019 году по сравнению с 2018 годом на 83,5% и составила 4896 тыс. руб.

Подводя итог анализа финансовых показателей ООО «Вега» можно сделать вывод о том, что в 2019 году магазин значительно улучшил такие показатели как выручка и чистая прибыль.

2.2. Анализ структуры товарного ассортимента торгового предприятия

В магазине все товары сгруппированы в укрупненные группы:

– мясо-молочная продукция,

– овощи-фрукты,

– бакалея,

– напитки.

В свою очередь, они объединяют в себя более мелкие группы товаров, например, в группе напитки есть такие подгруппы как безалкогольные газированные напитки, минеральная вода, алкогольные напитки, пиво и т.п. Для удобства проведения анализа будем использовать крупные группы товаров:

– мясо - молочная продукция,

–овощи-фрукты,

–бакалея,

–напитки.

В начале исследования проанализируем структуру товарного ассортимента магазина ООО «Вега». Товарный ассортимент является экономической группой запасы, представленной в балансе предприятия. Для анализа составим таблицу 9. Как показывает анализ данных таблицы 3, в запасах магазина преобладают товары для перепродажи (99,8% как в 2018, так и в 2019 гг.), что является нормальным для торговой организации.

Таблица 3

Анализ товарного ассортимента ООО «Вега»

|

Показатель |

2018 год |

2019 год |

||

|

тыс. руб. |

Доля в % |

тыс. руб. |

Доля в % |

|

|

Запасы, всего в том числе: |

11873 |

100 |

20024 |

100 |

|

- товары для перепродажи из них: |

11849 |

99,8 |

19984 |

99,8 |

|

мясо-молочная продукция |

6744 |

56,8 |

12195 |

60,9 |

|

овощи-фрукты |

2018 |

17 |

2183 |

10,9 |

|

бакалея |

2612 |

22 |

5226 |

26,1 |

|

напитки |

475 |

4 |

380 |

1,9 |

|

- прочие товары |

24 |

0,2 |

40 |

0,2 |

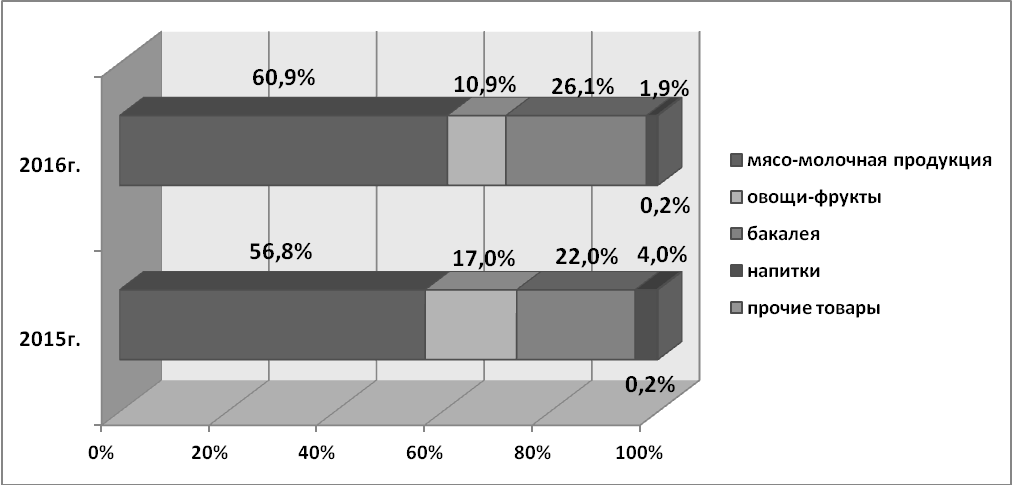

Рисунок 1. Структура товарного ассортимента ООО «Вега»

Структура товарного ассортимента представлена на рис. 1.

В торговом ассортименте преобладает мясо-молочная продукция (56,8% в 2018 году и 60,9% в 2019 году) и бакалея (22% в 2018 году и 26,1% в 2019 году).

Овощи и фрукты составляют в 2018 году 17 % от общего ассортимента, а в 2019 году их доля сократилась до 10,9%.

Товарная группа напитки в 2018 году имела долю в товарном ассортименте 4%, а в 2019 сократилась до 1,9%.

Доля прочих товаров в ассортименте ООО «Вега» как в 2018, так и в 2019 году составила 0,2%.

Далее проанализируем влияние на финансовое состояние ООО «Вега» имеющегося запаса товаров (таблица 10). Это возможно сделать, рассчитав следующие экономические показатели:

1. Коэффициент оборачиваемости запасов рассчитывается как отношение выручки к средней величине запасов.

Для ООО «Вега» данный показатель равен:

2018 г. = 23803/ 11873 = 2,01.

2019г. = 38857/ ((11873+20024)/2) = 38857/15948,5=2,44.

Как видно из данных таблицы 4, коэффициент оборачиваемости запасов магазина за 2019 год вырос на 0,43.

Увеличение числа оборотов характеризуется как положительный фактор.

2. Скорость товарооборота или товарооборачиваемость рассчитывается как отношение количества дней в периоде к коэффициенту оборачиваемости товаров.

Для ООО «Вега» данный показатель равен:

2018 г. = 360 дней / 2,01 = 179,1 дней.

2019г. = 360 дней / 2,44 = 147,5 дней.

Таблица 4

Анализ влияния размера запасов на финансовое

состояние ООО «Вега»

|

Показатель |

2018 год |

2019 год |

Изменение, (+,-) |

|

Коэффициент оборачиваемости запасов |

2,01 |

2,44 |

+0,43 |

|

Скорость товарооборота |

179,1 |

147,5 |

-31,6 |

Таким образом, можно сделать вывод о том, что в анализируемом периоде коэффициент оборачиваемости запасов магазина «Вега» вырос на 0,43 оборота, а скорость товарооборота сократилась на 31,6 день, что является положительным фактором.

Однако следует помнить, что чем больше величина товарных запасов, тем более существенным является их отрицательное влияние на финансовое состояние, поскольку требует увеличения финансирования текущей деятельности.[6] Поэтому далее рассмотрим как организован процесс управления товарным ассортиментом в ООО «Вега».

Все начинается в отделе закупок. Здесь менеджер принимают заявки на закупку от старших продавцов и заносят все данные в программу 1С. На основании этих данных менеджерами отдела закупок производится анализ и планирование закупок тех или иных товаров. Данный анализ производится ежедневно. Так же менеджеры отдела закупок проводят ежедневный мониторинг остатков товаров на складах.

Процесс планирования закупок проводится с использованием построения таблиц в Ехсеl, специальной программы для планирования запасов на предприятии нет. Следует отметить, что этот процесс довольно трудоемкий, так как менеджеру по планированию закупок приходится отслеживать и остатки по складу и анализировать заказы торгового зала, а это представляет собой большой объем цифровой информации, который, к тому же, находится в разных блоках программы 1С[7].

Поэтому в третьей главе, в качестве оптимизации процесса управления товарным ассортиментом ООО «Вега» целесообразно рассмотреть возможность приобретения специализированной программы для управления запасами, которая могла бы быть интегрирования в уже существующую на предприятии программу 1С.

Глава 3. Формирование и оптимизация ассортимента товаров на предприятии торговли ООО «Вега»

3.1. Формирование и оптимизация товарного ассортимента на основе ABC-анализа

Если раньше компании могли себе позволить излишки товарных запасов, то сейчас ситуация диктует совершенно иные условия. Как найти золотую середину: с одной стороны, исключить излишки, а с другой — дефицит товара, влекущий за собой потери продаж? И все же оптимизировать запасы нужно и можно.

Во многих организациях существенно видоизменились стратегии, а для финансистов сменились приоритеты. Если раньше основной целью инфраструктурных подразделений было обеспечение роста, а во главу угла ставилась задача не отстать от коммерческих подразделений, обеспечить финансирование развития и экспансии бизнеса, то в настоящее время на первое место вышли задачи по антикризисному управлению. Во многих случаях именно умелые действия менеджмента обеспечили спасение компаний, и наоборот — их неспособность вовремя повлиять на формирование стратегии бизнеса, начать агрессивно снижать издержки, реструктурировать долги не позволила некоторым компаниям сохранить свое место под солнцем.[8]

Для оптимизации товарного ассортимента в ООО «Вега» воспользуемся ABC–анализом, подробно рассмотренными в первой главе курсовой работы. Сначала проведем анализ продаж предприятия. Для анализа продаж воспользуемся данными отчета о прибылях и убытках (Приложение 2) и внутренними отчетами по продажам магазина.

Ассортимент ООО «Вега» подразделен на укрупненные товарные группы:

1. «Мясо-молочная продукция». В нее входят:

— мясо охлажденное и замороженное всех видов,

— колбасы и колбасная продукция;

— молочная продукция.

2. «Офощи-фрукты». В нее входят:

— свежие и замороженные овощи;

— свежие и замороженные фрукты.

— жидкое мыло разных производителей.

3. «Бакалея». В нее входят:

— хозяйственные товары (бытовая химия, посуда и т.п.);

— сухие продовольственные товары;

— консервы всех видов.

4. «Напитки». В нее входят:

— алкогольные напитки;

— безалкогольные напитки.

Для анализа продаж, разобьем весь ассортимент ООО «ВЕГА» на следующие товарные группы:

— Мясо-молочная продукция;

— Овощи-фрукты;

— Бакалея;

— Напитки.

Для анализа составим таблицу 5 и рис. 2,3.

Таблица 5

Анализ выручки от продаж ООО «ВЕГА»

|

Показатель |

2018 год |

2019 год |

Изменение |

|||||

|

тыс. руб. |

Доля в выручке, % |

тыс. руб. |

Доля в выручке, % |

тыс. руб. |

Доли в выручке, % |

|||

|

Выручка, в том числе от продажи: |

23803 |

100 |

38857 |

100 |

+15054 |

- |

||

|

Мясо-молочной продукции |

17209 |

72,3 |

25412 |

65,4 |

+8203 |

-6,9 |

||

|

Овощей-фруктов |

1976 |

8,3 |

3692 |

9,5 |

+1716 |

+1,2 |

||

|

Бакалеи |

3761 |

15,8 |

8626 |

22,2 |

+4865 |

+6,4 |

||

|

Напитков |

857 |

3,6 |

1127 |

2,9 |

+270 |

-0,7 |

||

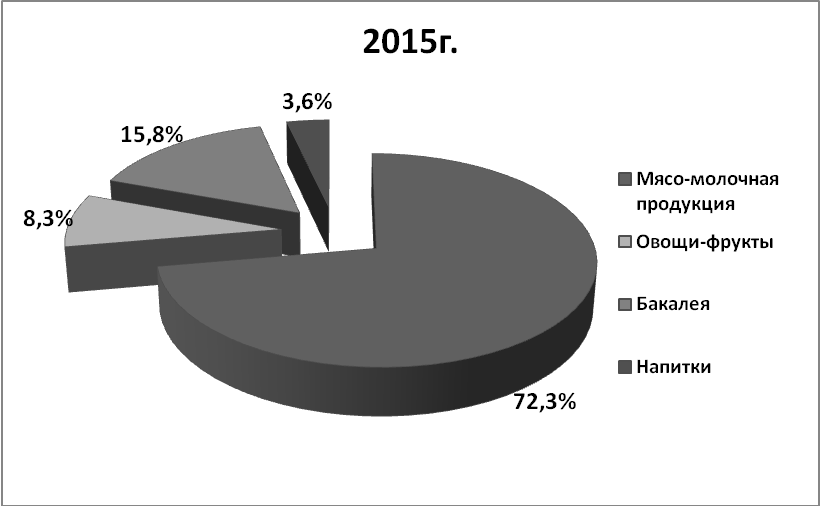

Рисунок 2. Структура торговой выручки 2018 г.ООО «Вега»

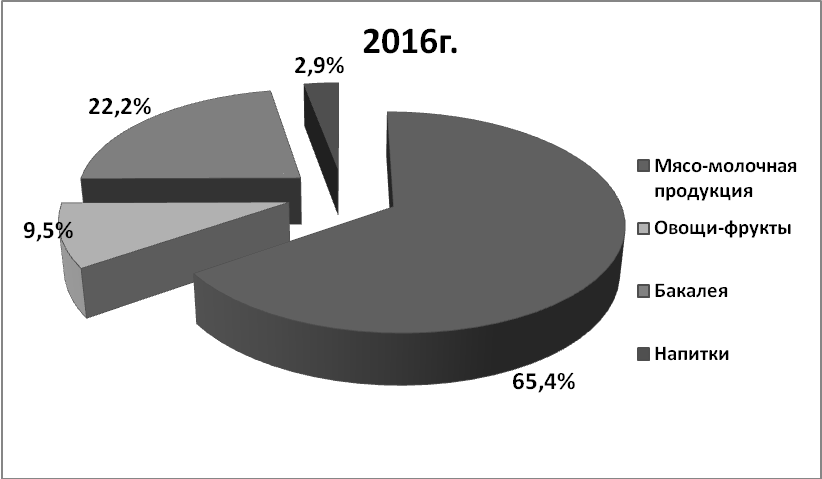

Рисунок 3. Структура торговой выручки 2019 г.ООО «Вега»

Как показывает анализ данных таблицы 5, наибольшим спросом пользуется мясо-молочная продукция, выручка от ее продаж увеличилась в 2019 году на 8203 тыс. руб. и составила 25412 тыс. руб. (рис. 3). Однако доля в общей выручке от продаж сократилась на 6,9% и составила 65,4%.

На втором месте по объему выручки от продаж находится бакалея. За 2019 год товаров этой группы было продано на сумму 8626 тыс. руб., что на 4865 тыс. руб. больше, чем в 2018 году. Так же увеличилась и ее доля в общей выручке с 15,8% до 22,2%.

Третье место по объему выручке от продаж занимают овощи-фрукты. В 2019 году их было продано на сумму 3692 тыс. руб., что на 1716 тыс. руб. больше, чем в 2018 году.

Доля выручки от напитков не значительна как в 2018 году (3,6% от всей выручки), так и в 2019 году (2,9% от всей выручки).

Таким образом, по данным проведенного анализа, по объему продаж укрупненную номенклатуру магазина «Вега» можно разделить на следующие группы:

1. На первом месте по объему продаж мясо-молочная продукция;

2. На втором месте - бакалея;

3. На третьем месте – овощи-фрукты:

4. На четвертом – напитки.

На основании рассчитанных данных проведем АВС-анализ.

Порядок проведения АВС-анализа следующий:

— Определить цель анализа.

— Определить действия по итогам анализа.

— Выбрать объект анализа и анализируемый параметр, который является своего рода маркером. В большинстве случаев на практике, в качестве объектов такого анализа выбирают или товарные группы, или поставщиков, или товарные позиции. Каждый из объектов имеет свой маркер в денежном выражении или в количественном измерении.

Далее составляется список в порядке убывания по значениям параметра. Затем рассчитывают долю каждого параметра в их общей сумме с накопительным итогом. Эта доля рассчитывается путем сложения параметра к сумме предыдущих.

Дальше надо выделить группы «А», «В» и «С» и присвоить значения групп выбранным параметрам. В теории существует более десятка методов выделения групп, но чаще применяют на практике метод касательных, эмпирический метод и метод сумм.

При использовании эмпирического метода разделения на группы идет по классической пропорции (80;15;5).

Если используется метод сумм, то суммируют долю объектов с их совокупной долей. В итоге, значение суммы находится в отрезке от нуля до двухсот процентов.

А группы разделяют следующим образом:

— группа А – сто процентов;

— группа В – сто сорок пять процентов;

— группа С – остальное.

Данный метод имеет один большой плюс — большую гибкость.

Ну а наибольшую гибкость имеет метод касательных. Здесь к кривой АВС проводят касательную, сначала отделяя группу а, а затем С, так как спрос на группы А В и С формируется исходя из разных законов. [9]

Как было исследовано статистическими методами, у большинства предприятий и торговых и производственных примерно семьдесят пять процентов объема продаж составляют около десяти процентов номенклатуры, входящей в группу А.

Двадцать пять процентов наименований группы В составляют примерно двадцать процентов, а шестьдесят пять процентов наименований группы С — всего пять процентов объема продаж.

Надо отметить, что АВС метод часто используют для планирования и формирования ассортимента в гибких логистических системах на различных уровнях, а так же в системах снабжения и производстве.

К классическим сдвигам границ групп АВС (80;15;5) большинство экспертов рекомендуют относиться с осторожностью. Потому что, если сдвинуть границу, можно сделать не верный вывод, опираясь на рассчитанные показатели, например, для группы С, так как ожидание по этой группе составляет пять процентов, то расчет не совпадет с правилами выделения группы.

Методики АВС анализа уже достаточно подробно описаны во множестве источников: тематической литературе, в интернете и т.п. И, тем не менее, полученные при расчетах результаты зачастую ставят в тупик, так как попытки экспериментирования в этой области не прекращаются и по сей день.[10]

Проведем АВС-анализ для ООО «Вега».

Цель проведения анализа — оптимизировать товарный ассортимент в разрезе товарных укрупненных групп. Группу «Напитки» исключим из анализа, так как доля данной группы в выручке не значительна и эта группа всегда присутствует в ассортименте магазина в одинаковом объеме от всего ассортимента.

Для выделения групп составим таблицу 6.

Таблица 6

ABC – анализ групп товарного ассортимента

ООО «Вега» по выручке

|

Наименование |

Доля в запасах |

Группа |

Выручка |

Группа |

|

Мясо-молочная продукция |

60,9% |

А |

65,4% |

А |

|

Овощи-фрукты |

10,9% |

С |

9,5% |

С |

|

Бакалея |

26,1% |

В |

22,2% |

В |

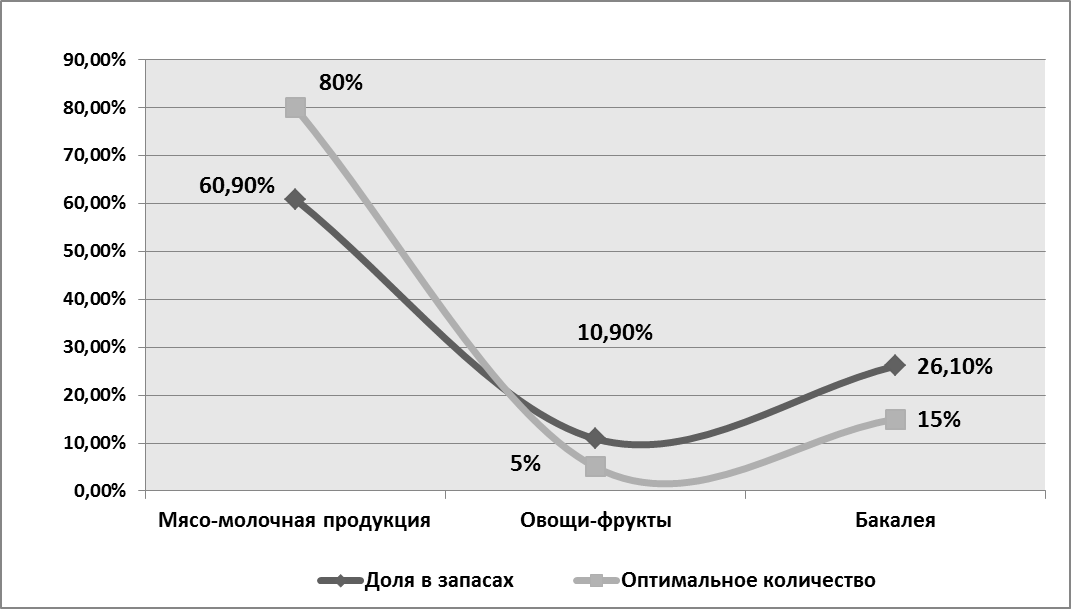

Как видно из данных таблицы 6, к группе А отнесена группа товаров «мясо-молочная продукция», к группе В – «бакалея», а к группе С – «фрукты-овощи».

Теперь сопоставим долю данных групп товаров в запасах магазина «Вега» с рекомендованными (таб. 7).

Таблица 7

Определение оптимального количества товарных групп А, В и С

для ООО «Вега»

|

Группа |

Наименование |

Доля в запасах |

Рекомндованное количество |

Излишек(+), недостаток(-) |

|

А |

Мясо-молочная продукция |

60,9% |

80% |

- 19,1 |

|

С |

Овощи-фрукты |

10,9% |

5% |

+5,9 |

|

В |

Бакалея |

26,1% |

15% |

+11,1 |

Как видно из данных таблицы 4, структуру товарного ассортимента ООО «Вега» необходимо подвергнуть корректировки, так как наблюдается нехватка запасов группы А и излишек запасов групп В и С. Из-за разбалансированности структуры запасов магазин недополучает прибыль.

Результаты АВС-анализа представлены на рис. 4.

Рисунок 4. Результаты АВС – анализа товарного ассортимента

ООО «Вега»

По итогам проведенного анализа можно сделать следующий вывод: для оптимизации процесса управления товарным ассортиментом в магазине «Вега» необходимо на 19,1% увеличить долю товарной группы «мясо-молочная продукция» и сократить доли товарных групп «овощи-фрукты» и «бакалея» на 5,9% и 11,1% соответственно.

Экономический эффект от оптимизации ассортимента заключается в сокращении расходов на хранение (примерно 3% от стоимости товара) и увеличении выручки (примерно на 5%), так как более востребованный товар будет всегда в наличии.[11]

Расходы на увеличение заработной платы работникам, участвующим в составлении АВС-анализа и контроле выполнения оптимизации ассортимента, составят:

10 чел. * 9100 руб. *12 мес. = 1092 тыс. руб. (в сумме 9100 руб. учтены обязательные страховые взносы в размере 30% от начисленной суммы, которые включаются в себестоимость).

Так как процесс проведения АВС-анализа довольно сложен, и проводить его ежедневно — это трудоемкая работа, тем более, при большой номенклатуре товаров, далее рассмотрим возможность автоматизации данного процесса.

3.2. Автоматизация управления товарным ассортиментом

Процесс проведения АВС-анализа не трудоемок, только когда запасы разбивают на большие товарные группы. А как же быть, если ассортимент насчитывает тысячи позиций номенклатуры? Для этого на сегодняшний день существует множество программных продуктов, помогающих быстро и качественно провести АВС-анализ и держать на постоянном контроле процесс управления запасами.[12]

На сегодняшний день на рынке существует многоженство программных продуктов, в функциональные возможности которых включен АВС-анализ. Рассмотрим наиболее популярные.

— Инструменты «Excel» для управления запасами — доступные для свободного скачивания файлы с решением задач, возникающих при управлении запасами.

— Система «BUY©ER» — это OLAP-клиент, предназначенный для формирования отчетов для оценки ваших запасов, а самое главное — прогнозирования спроса, с набором визуальных средств для его корректировки. Работает напрямую с MS SQL SERVER и SSAS, а распространяется — бесплатно.

— Система управления запасами на «Access» - это база данных на Microsoft Access с отчётами, предназначенными для выявления перебоев, чрезмерных запасов и значительных дневных расходов, повышающих риск возникновения дефицита. Стоимость 2 000 рублей.

— «Логистик Эксперт» — интегрированная в 1С программа для автоматического расчёта и проведения перемещений между филиалами или магазинами одной компании, стоимость программы — 7 000 рублей. Из минусов - использование простейшего алгоритма, но разработчик поможет с его усложнением за отдельную плату.

— «СППР» — Система Поддержки Принятия Решений при управлении товарными запасами, закупками и снабжением в торговых и производственных компаниях, одна из самых первых программ автоматизации управления запасами, появившаяся в России. Она является своеобразным калькулятором для логиста.

Ее стоимость составляет на сегодняшний день 8 тыс. 510 руб. А ее главный минус, что это только калькулятор, все решения и проводки надо делать на основании полученных расчётов самостоятельно вручную — да и сами расчёты тоже.

— «SCM»: Планирование закупок - специализированный модуль 1С для стандартной конфигурации, который, по сути, является будильником для закупщика, включает в себя простейшие расчёты и визуализацию аналитики управления запасами, стоимость программы - 15 900 рублей.

Минусом является необходимость самостоятельного расчёта и ввода всех необходимых величин, правда разработчик продолжает усовершенствование данного модуля и всегда готов делать это в направлении нужном клиентам.

— «СРАЗУ» — Система Расчёта Автоматизированного Заказа с Уровнем удовлетворения спроса остатками (описание начала алгоритма работы), стоимость самого модуля 1С составляет 60 000 рублей, внедрение обойдётся ещё в 30 000 рублей.

Минусом является реализация модели без фиксирования периода между поставками, которая не всегда оказывается самой выгодной, однако для ряда компаний - это лучшее решение.

— «Simple» — интегрированная в 1С программа для тотальной оптимизации закупок в розничные точки продаж, причём разработчик предлагает бесплатно обсчитать в программе необходимые заказы в прошлом по вашим данным и визуально сравнить с реальным положением дел — в результате очень легко считается экономическая эффективность внедрения. Данная программа не дешевая, она стоит на сегодняшний день 4 200 евро, а настроить ее обойдется еще минимум в 250 евро. Более того она имеет огромный недостаток — алгоритм расчета полностью закрыт и настройками моделей закупки не стандартны.

Поэтому пользователь работает вслепую: заносит на входе какие-то данные, смотрит результат, потом меняет вводимые данные и снова смотрит — как меняется результат, пытаясь подогнать ситуацию к необходимой ему. Это больше напоминает рулетку в казино.

— «Эффективное управление запасами» — интегрированная в 1С программа с автоматизацией большинства закупочных задач - стоимость самой системы 200 000 рублей, вместе с внедрением может дойти до 500 000 рублей.

— «Deductor Inventory Stock Optimization» — очень удобная в использовании система для оптимизации запасов и закупок, полная стоимость внедрения от 1 660 000 рублей. Единственный минус — для пользование программой сотрудникам придется пройти серьезное обучение, но и базовый уровень их знаний должен быть достаточно высок.

— «JDA» от «Солво» — всё, что нужно для закупок, и даже чуть больше, плюс возможность покупать её не целиком, а только необходимые модули, которые работают автономно друг от друга, в связи с этим стоимость внедрения каждый раз рассчитывается индивидуально в зависимости от количества внедряемых модулей. Скорей всего её покупка обойдётся дороже предыдущей системы, но дешевле «Инвентора». Главный минус — это достаточно сложная система, требующая идеального управления ей и подачи множества данных на вход, которые не всегда есть в компании.

— «Inventor System» — это система искусственного интеллекта, которая берет под контроль весь процесс оптимизации запасов, с учетом имеющихся ограничений на предприятии. Но ее стоимость внедрения просто сказочная - от 2 000 000 рублей и выше. Поэтому в главные минусы можно записать ее стоимость и сложность. Ее внедрение потребует еще и консалтингого проекта, за отдельную плату, конечно же.

— «KonSi Assortment Optimization» .

Стоимость сетевой версии на 10 компьютеров 86 600 рублей. Данный программный продукт является хорошим подспорьем в оптимизации ассортимента с целью максимизации выручки от торговли, а также для планирования закупок с учетом оборачиваемости и финансовой отдачи товаров и товарных групп. Для начала в программу заносят данные (в денежном и количественном выражении) о движении товара за исследуемый отрезок времени. Вводятся остатки товара на начало и на конец периода исследования. В этой программе можно создавать товарные группы.

Также можно привлечь разные числовые значения, описывающие условия продаж и поставок, например число конкурентов или клиентов, или время ожидания поставки. На основании введенных и рассчитанных данных программа вычисляет финансовые показатели о продажах за исследуемый период. Так же поддерживается процедура планирования объемов закупки на следующий период.

Режим «Что если» — «What – if» может дать оценку объему закупки и объему продаж товаров при ожидаемом коэффициенте оборачиваемости для следующего прогнозного периода. Сегментируя товары различными способами, в программе поддерживается оптимизация и планирование матрицы ассортимента. Так же можно выделить товарные сегменты по странам — производителям, брендам, поставщикам и т.п.

Еще одним преимуществом данной программы является то, что в ней, для формирования оптимального ассортимента, есть возможность разбить анализируемый ассортимент по диапазонам числовых значений показателей-маркеров. В программе имеется возможность выделения групп товаров по ценовым диапазонам, доходности, оборачиваемости торговой наценке и т.п.

Оценив финансовые показатели продаж в каждом товарном сегменте, происходит проектирование матрицы товарного ассортимента. При этом вычисляются следующие показатели: продаваемость, прибыль, оборачиваемость, период обращения, рентабельность инвестиций в запас и т.п. Эти финансовые показатели движения товаров используют для оценки продаж в товарных группах и сегментах.

Для более глубокого анализа могут быть выбраны сразу два финансовых показателя. В свою очередь, для каждого показателя может быть отдельно проведен АВС-анализ. Результатом такого анализа станет матрица, которая состоит из девяти классов и для каждого класса может быть назначена своя стратегия управления запасами.

В программе существует несколько вариантов АВС-анализа. По значению выбранного числового показателя товары могут быть разделены на группы АВС по значению показателя. Для построения кривой Лоренца можно выбрать различные показатели. Товары могут быть разделены на классы ABC по значению выбираемого числового показателя. Допускается выбор различных показателей для графика кривой Лоренца.

На практике существует популярный метод формирования групп товаров АВС на основе такого показателя как коэффициент отдачи (отношение прибыли к размеру запаса). Он основан на расчете финансовых показателей движения товара по выделенным группам А, В и С. В ходе анализа проводится сравнение кривых Лоренца для планового и базисного периодов.

Для исследуемых групп товаров могут быть найдены оптимально эффективные стратегии управления данным видом запасов. Менеджер, на основании этого, может сформировать стратегию управления для исследуемой группы товаров. Согласной этой стратегии, менеджер производить закупку товаров и выполняет дальнейший анализ текущего запаса.

Выбранная стратегия может пересматриваться, так же как и входимость товара в определенную группу с учетом текущего спроса. Если надо учесть устойчивость продаж, то можно применить классификацию АВС с АУZ. Группы АУZ разбиваются по соответствию различного уровня продаж.

Также в данной программе, для анализа вместе с количественными, могут быть использованы и качественные показатели. Показатели для анализа подбирают так, чтобы можно было дать оценку потенциалу данного вида товаров или товара.

Эта оценка, сопоставленная с финансовыми показателями, дает возможность выделить стратегические группы товаров. Пользуясь этой программой, менеджер может принять обоснованные решения, с учетом разработанной стратегии, которые позволят значительно оптимизировать ассортимент предприятия.

Для работы в данной программе необходимо пройти краткий обучающий курс, стоимостью 6 тыс. руб. для одного сотрудника.

Проведя анализ существующего на сегодняшний день положения на рынке программного обеспечения, мы предлагаем руководству ООО «Вега» приобрести программы «KonSi Assortment Optimization», что позволит более рационально управлять не только запасами, но и контролировать объемы продаж.

Стоимость обучения 10 сотрудников для работы с данным программным продуктом составляет 60 тыс. руб. Расходы на данное мероприятие составят 147 тыс. руб. (87 тыс. руб. + 60 тыс. руб.).

Заключение

Учитывая современную экономическую обстановку, сегодня продажи товаров можно представить как симбиоз взаимосвязанных и взаимодействующих между собой различных видов деятельности. А полученный результат от этого симбиоза напрямую зависит от внутренней и внешней среды предприятия.

Как показало проведенное исследование, управление товарным ассортиментом является частью процесса закупки и реализации продукции. На эти процессы сильно влияют внутренние и внешние процессы. С первого взгляда можно сказать, что кокой-то процесс ни как не влияет на запасы, но на практике может получиться так, что этот процесс окажется решающим в системе управления запасами. Именно поэтому управление товарным ассортиментом не стоит рассматривать обособленно от системы управления всем предприятием, так как это — единая система, и если изменится какой-нибудь элемент управления предприятием, то это обязательно повлечет за собой и изменение в системе управления запасами.

В настоящее время эксперты выделяют следующие проблемы управления товарным ассортиментом:

— На размер товарных запасов влияет слишком большое число факторов (варианты транспортировки, территориальная удаленность поставщика, величина и неравномерность расходов, ограниченность по ресурсам).

— Слишком большой список видов товаров (сезонные, транспортные, страховые и т.п.).

— Большой размер списка параметров, определяющих принятие решения для оптимизации управления товарным ассортиментом (интервал времени между заказами, величина заказа, размер страхового запаса, момент заказа и т.п.).

— Нет единой системы контроля состояния ассортимента ни для периодического, ни для непрерывного.

— Часто возникающие ошибки в прогнозах из–за развития предложения на рынке.

— Рост длительности выполнения заказов, размещенных в зонах с дешевой рабочей силой, но достаточно удаленных территориально[13].

Как известно, любой процесс управления начинается с анализа объекта управления, поэтому далее рассмотрим методику анализа запасов.

Наиболее распространенный и широко применяющийся на практике метод анализа – это АВС. Он проводится с целью анализа продаж предприятия и структурирования ассортимента путем определения лидеров продаж и групп товаров с низким уровнем продаж. Конечной целью данного анализа является оптимизация ассортимента и совершенствование ассортиментной политики предприятия.

Так же анализ может быть проведен с использованием таких параметров как быстродействие, расход материалов, потребляемая мощность, показатели товарооборота, трудоемкость, прибыль и т.п.

АВС анализ представляет собой один из способов исследования ресурсов. Он заключается в разделении запасов на группы или классы по категориям А, В и С, которые представлены в структуре продаж в следующий долях — 80;15;5 процентов соответственно. Это предполагает использовать разный подход в управлении к каждой из групп. В ходе анализа, формируется модель оптимально ассортимента.

Во второй главе работы был проведен финансовый анализ деятельности ООО «Вега», который показал следующее:

— Анализ ликвидности баланса и расчет коэффициентов ликвидности показал, что структура баланса не удовлетворительна и ни один из коэффициентов ликвидности не соответствует нормативному значению. Это влечет за собой потерю платежеспособности предприятия.

— Анализ финансовых результатов и рентабельности показал, что предприятие рентабельно и приносит прибыль.

— В целом у ООО «Вега» наблюдается недостаток денежных средств.

Далее был проведен анализ товарного ассортимента ООО «Вега». Данный анализ проводился по укрупненным товарным группам. Как показал проведенный анализ, в анализируемом периоде коэффициент оборачиваемости запасов ООО «Вега» вырос на 0,43 оборот, а скорость товарооборота сократилась на 31,6 дней, что является положительным фактором.

Однако, следует помнить, что чем больше величина запасов, тем более существенным является их отрицательное влияние на финансовое состояние, поскольку требует увеличения финансирования текущей деятельности. Что и показал общий финансовый анализ.

В третьей главе работы внесены предложения по совершенствованию системы управления товарным ассортиментом ООО «Вега». Сначала был проведен анализ продаж и АВС-анализ, который показал, что структура ассортимента магазина не соответствует ее потребностям.

На основании проведенного анализа руководству ООО «Вега» было рекомендовано для оптимизации процесса управления запасами на 19,1% увеличить долю в запасах товарной группы «мясо-молочная продукция» и сократить доли товарных групп «овощи-фрукты» и «бакалея» на 5,9% и 11,1% соответственно.

Также было предложено введение автоматизированного процесса управления запасами с помощью программы «KonSi Assortment Optimization».

Данные рекомендации позволят высвободить из неликвидных запасов денежные средства, оптимизировать товарный ассортимент и контролировать объемы продаж, что значительно улучшит финансовое состояние организации и повысит уровень оперативности управления запасами в ООО «Вега».

Список использованных источников

- Абрамова Л.А., Останкова В.Р. Содержательная интерпретация алгоритма формирования ассортиментной политики на предприятии/Экономика и управление: новые вызовы и перспективы. 2019, №6. С. 85-87.

- Березина Е.А. Методы оценки этапа жизненного цикла товара. Известия Санкт-Петербургского государственного аграрного университета. 2019. № 17. С. 126-132.

- Варламов А.С. Совершенствование управления ассортиментом на современных предприятиях//Экономика и менеджмент. -2019. -№ 2. С. 37-38

- Васильчук О.И. Конкуренция и ее виды//Карельский научный журнал. 2017. № 2. С. 8-10.

- Веселов А. И. Формирование ассортиментной политики предприятий на основе моделирования денежных потоков//Маркетинг в России и за рубежом. -2019. -№ 5. -С. 91-97.

- Веселов А. И. Ассортиментная политика предприятий: анализ основных взглядов и методов оценки//Маркетинг в России и за рубежом. -2018. -№ 1. — С. 103-114.

- Гаджинский А.М. Управление запасами в логистике // Справочник экономиста, №2, 2018

- Горина А.П. Ассортиментная политика фирмы в условиях альтернативного выпуска / Контентус. 2019. № 11. С. 183-189.

- Егоров В. Ф. Организация, технология и проектирование предприятий торговли: учебник. -СПб.: Первый класс, 2019. -414 с.

- Ермолович Л.Л. Стратегическое планирование на предприятии. -Мн.: БГЭУ, 2018. – 210с.

- Зарипова Г.Д. Особенности формирования ассортиментной политики на предприятиях молокоперерабатывающей отрасли/Вестник казанского государственного аграрного университета. 2019, Т.3, № 3(9). С. 45-47.

- Ким Е.К., Поляков К.Л. Торговое предприятие сквозь призму ERP//Директор информационной службы. -2020. -№ 2.

- Ковалев В.В., Волкова О.Н. Товарная логистика: учебник. -М.: Проспект, 2017. Кован С. Е. Теория антикризисного управления предприятием: учеб. пособие/С. Е. Кован, Л. П. Мокрова, А. Н. Ряховская; под ред. М. А. Федотовой, А. Н. Ряховской. -М.: КноРус, 2019. -160 с.

- Маракулина И.В. Управление товарным ассортиментом//автореферат диссертации на соискание ученой степени кандидата экономических наук/Вятская государственная сельскохозяйственная академия. Киров, 2019. – 451с.

- Пигунова О. В. Инновации в торговле: учебное пособие О. В. Пигунова. Минск: Высшая школа, 2018. — 222 с.

- Сафарова И. М. Методологические основы построения модели//Школа университетской науки: парадигма развития. -2019. -№ 3 (10). -С. 63-65. Сидоров П.А. Формирования ассортиментной политики / Интернет-журнал Науковедение. 2019. Т. 8. № 4 (35). С. 27.

- Филатова Е.Г. Системный подход к формированию конкурентной стратегии коммерческого предприятия/Экономика и управление: новые вызовы и перспективы. 2018, №4. С. 230-233.

- Чкалова О. В. Торговое дело: учеб. пособие. -2-е изд., пер. -М.: Эксмо, 2019. -319 с.

- Шадрина А.Ю. Методика формирования ассортиментной политики предприятия/Современные тенденции в экономике и управлении: новый взгляд. 2019, № 1-1. С. 128-132.

- Юрова Н.А. Инструменты и методы управления ассортиментом товаров в ритейле/Вестник сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. 2018, №1. С. 165-170.

Приложения

Бухгалтерский баланс ООО «Вега», тыс. руб.

|

Наименование показателя |

На 31 декабря 2019г. |

На 31 декабря 2018г. |

На 31 декабря 2017г. |

|

АКТИВ |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

69 |

75 |

- |

|

Основные средства |

2138 |

387 |

- |

|

Итого по разделу I |

2207 |

462 |

- |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

20024 |

11873 |

- |

|

Дебиторская задолженность |

4442 |

786 |

- |

|

Денежные средства и денежные эквиваленты |

284 |

197 |

- |

|

Итого по разделу II |

24750 |

12856 |

- |

|

БАЛАНС |

26957 |

13318 |

- |

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

385 |

385 |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

7564 |

2668 |

- |

|

Итого по разделу III |

7949 |

3053 |

- |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

2062 |

- |

- |

|

Итого по разделу IV |

2062 |

- |

- |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

7885 |

3303 |

- |

|

Кредиторская задолженность |

9061 |

6962 |

- |

|

Итого по разделу V |

16946 |

10265 |

- |

|

БАЛАНС |

26957 |

13318 |

- |

Приложение 2

Отчет о финансовых результатах ООО «Вега»

|

Наименование показателя |

За 12 месяцев 2019 г. |

За 12 месяцев 2018г. |

||||

|

Выручка |

38857 |

23803 |

||||

|

Себестоимость продаж |

( |

31374 |

) |

( |

20023 |

) |

|

Валовая прибыль (убыток) |

7483 |

3780 |

||||

|

Коммерческие расходы |

( |

489 |

) |

( |

251 |

) |

|

Прибыль от продаж |

6994 |

3529 |

||||

|

Доходы от участия в других организациях |

- |

- |

||||

|

Проценты к получению |

- |

- |

||||

|

Проценты к уплате |

( |

751 |

) |

( |

132 |

) |

|

Прочие доходы |

- |

- |

||||

|

Прочие расходы |

( |

123 |

) |

( |

62 |

) |

|

Прибыль до налогообложения |

6120 |

3335 |

||||

|

Налог на прибыль |

( |

1224 |

) |

( |

667 |

) |

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

- |

||||

|

Изменение отложенных налоговых обязательств |

- |

- |

||||

|

Изменение отложенных налоговых активов |

- |

- |

||||

|

Прочее |

- |

- |

||||

|

Чистая прибыль (убыток) |

4896 |

2668 |

||||

-

Веселов А. И. Ассортиментная политика предприятий: анализ основных взглядов и методов оценки//Маркетинг в России и за рубежом. -2018. -№ 1. — С. 103-114. ↑

-

Березина Е.А. Методы оценки этапа жизненного цикла товара. Известия Санкт-Петербургского государственного аграрного университета. 2019. № 17. С. 126-132. ↑

-

Веселов А. И. Формирование ассортиментной политики предприятий на основе моделирования денежных потоков//Маркетинг в России и за рубежом. -2019. -№ 5. -С. 91-97. ↑

-

Горина А.П. Ассортиментная политика фирмы в условиях альтернативного выпуска / Контентус. 2019. № 11. С. 183-189. ↑

-

Егоров В. Ф. Организация, технология и проектирование предприятий торговли: учебник. -СПб.: Первый класс, 2019. -414 с. ↑

-

Сидоров П.А. Формирования ассортиментной политики / Интернет-журнал Науковедение. 2019. Т. 8. № 4 (35). С. 27. ↑

-

Ковалев В.В., Волкова О.Н. Товарная логистика: учебник. -М.: Проспект, 2017. Кован С. Е. Теория антикризисного управления предприятием: учеб. пособие/С. Е. Кован, Л. П. Мокрова, А. Н. Ряховская; под ред. М. А. Федотовой, А. Н. Ряховской. -М.: КноРус, 2019. -160 с. ↑

-

Маракулина И.В. Управление товарным ассортиментом//автореферат диссертации на соискание ученой степени кандидата экономических наук/Вятская государственная сельскохозяйственная академия. Киров, 2019. – 451с. ↑

-

Пигунова О. В. Инновации в торговле: учебное пособие О. В. Пигунова. Минск: Высшая школа, 2018. — 222 с. ↑

-

Абрамова Л.А., Останкова В.Р. Содержательная интерпретация алгоритма формирования ассортиментной политики на предприятии/Экономика и управление: новые вызовы и перспективы. 2019, №6. С. 85-87. ↑

-

Пигунова О. В. Инновации в торговле: учебное пособие О. В. Пигунова. Минск: Высшая школа, 2018. — 222 с. ↑

-

Юрова Н.А. Инструменты и методы управления ассортиментом товаров в ритейле/Вестник сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. 2018, №1. С. 165-170. ↑

-

Гаджинский А.М. Управление запасами в логистике // Справочник экономиста, №2, 2018. ↑

- Глобальные стратегии конкуренции (минимизации издержек, дифференциации, инноваций, оперативного реагирования)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «ЭЛСВАР)

- Особенности управления организациями в современных условиях и пути его совершенствования (Ключевые факторы воздействия)

- Роль мотивации в поведении организации (изучение процесса мотивации, как наиболее значимой функции)

- Виды маркетинга, используемые на рынке спортивных товаров и услуг в г. Москва (на примере УТЦ «Магия хоккея»)

- Внеоборотные активы предприятия ООО «Черных»

- Основы алгоритмизации и программирования. Процесс построения модели управленческого решения.

- Свойства и показатели качества товаров на примере трех магазинов: «Сотый», «Теремок», «Бонус»

- Управление запасами, ООО «Альянс»

- Роль мотивации в поведении организации (Сущность понятия и теории мотивации)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (ООО «СКАНАВТО»)

- Понятие и виды наследования (понятия и определения)