РАЗВИТИЕ ТЕОРЕТИЧЕСКИХ ОСНОВ УЧЕТА И АНАЛИЗА ЛИЗИНГОВЫХ ОТНОШЕНИЙ

Содержание:

ВВЕДЕНИЕ

Актуальность темы данного исследования обусловлена, прежде всего, крайне неблагоприятным состоянием парка оборудования предприятий. Значительная часть морально устаревшего оборудования, низкая эффективность его использования, отсутствие запасных частей – все это говорит о необходимости развития рынка лизинга. Именно он способен стать одним из наиболее эффективных вариантов решения этих проблем. Лизинг – это прогрессивная финансовая технология, обеспечивающая высокую безопасность при заключении сделки, страхование от непредвиденных потерь. Лизинг, объединяющий в себе все элементы внешнеторговых, кредитных и инвестиционных операций для лизингополучателей может стать средством мобилизации производства, позволяющим оптимизировать налогообложение на предприятии. При заключении договора лизинга учитываются интересы обеих сторон, позволяет сгладить возникающие противоречия. К тому же для предприятия это возможность использовать дорогостоящее оборудование без значительных начальных финансовых вложений. Поэтому изучение возможностей лизинга в условиях Российской экономики является крайне актуальным.

Однако в данной сфере остается нерешенным ряд проблем. Это связано с тем, что отечественный рынок лизинга в своем развитии отстает от уровня зарубежных развитых стран, потенциал его еще не до конца раскрыт и используется российскими компаниями. Одной из причин этого является недостаточно эффективное и качественное управление лизинговыми компаниями, отсутствие грамотного и высококвалифицированного менеджмента, большое количество нерешенных вопросов в области бухгалтерского учета и анализа эффективности лизинговых операций. Существует необходимость формирования эффективных моделей развития лизингового процесса, требуют научной проработки особенности организации его бухгалтерского учета и анализа.

Эффективность использования лизингового договора для приобретения основных средств в настоящее время доказана. Это можно наблюдать и при анализе статистических данных на рынке лизинговых услуг. Однако в экономической литературе не уделено достаточного внимания анализу лизинговых операций.

Все это обуславливает актуальность и востребованность темы курсовой работы.

Целью исследования является исследование организации бухгалтерского учета лизинговых операций и разработка рекомендаций по его совершенствованию, а также проведение анализа этой учетной работы с выявлением мероприятий, направленных на повышение эффективности применения лизинга на предприятии.

В соответствии с целью были поставлены следующие задачи:

- рассмотреть понятие и функции лизинга;

- изучить особенности международной и российской практики учета лизинговых услуг;

- дать организационно-экономическую характеристику предприятия;

- исследовать организацию бухгалтерского учета предмета лизинга;

- отразить вариативность учета лизинговых операций в бухгалтерском учете;

- предложить формирование оптимальной учетной политики в части учета лизинговых операций;

Объектом исследования является Филиал АО «Газпром газораспределение Владимир» в г. Гусь-Хрустальном, основным видом деятельности которого являются услуги по газоснабжению.

Предмет исследования – организация бухгалтерского учета и процесс управления эффективности лизинговых операций.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.

При написании курсовой работы применялись следующие методы: анализ, сравнения, экономико-статистические методы, методы сбора и обработки экономической информации.

Методы исследования основаны на комплексном подходе к анализу и разработке системы учета лизинговых операций.

Информационную основу работы составили статистические данные, первичные учетные документы по учету лизинговых операций, регистры аналитического и синтетического учета, бухгалтерская отчетность Филиал АО «Газпром газораспределение Владимир» в г. Гусь-Хрустальном за 2015-2017 гг.,а также локальные нормативные правовые акты предприятия.

Структура работы.Курсовая работа состоит из введения, 3 глав, заключения, списка литературы и приложений.

ГЛАВА 1. РАЗВИТИЕ ТЕОРЕТИЧЕСКИХ ОСНОВ УЧЕТА И АНАЛИЗА ЛИЗИНГОВЫХ ОТНОШЕНИЙ

1.1. Понятие и виды лизинга, отличительные особенности от аренды и кредита

История лизинговых отношений берет свое начало еще в XX в. до н.э., однако в широкое употребление термин «лизинг» вошел в 1877 г., когда телефонная компания «Белл» решила сдавать свои телефонные аппараты в аренду, а не продавать их. Первая независимая лизинговая компания была создана в 1952 г. в Сан-Франциско[1].

В нашей стране арендные операции регулярно стали осуществляться лишь во второй половине 90-х гг. XX в. Сейчас доля лизинга в России в общем объеме приобретаемых основных средств составляет около 9-15%, хотя производственные фонды изношены на 60-80%[2].

Лизинг – это совокупность экономических и правовых многосторонних отношений, в соответствии с которым арендодатель приобретает комплектное оборудование, средства производства или иное оборудование (оборудование) на условиях, одобренных арендатором, и (или) заключающим договор (договор лизинга) с арендатором, предоставляя ему право использовать оборудование для предпринимательских целей взамен на выплату периодических платежей.

На современные лизинговые взаимоотношения влияет множество факторов внешней среды, макроэкономическая ситуация, конкуренция на рынке. Элементы лизинговой системы взаимосвязаны и взаимозависимы, она состоит из нескольких уровней. Схема, включающая элементы трех уровней, изображена на рисунке 1.

Рисунок 1. Схема современного лизинга[3]

Чтобы разрабатываемые схемы лизинга были адекватны реальным условиям, требуется системный анализ взаимосвязей всех элементов лизинга, а также оценка влияния внешних факторов. Это необходимо для оптимизации цен лизинга, сроков действия договоров и других параметров, учитывая конкретные условия и риски, которым они могут быть подвергнуты[4].

Главными функциями лизинга являются следующие четыре:

1) финансовая – выражается в том, что лизингополучатель освобождается от единовременной оплаты полной стоимости имущества;

2) сбытовая – расширяется круг потребителей и происходит завоевание новых рынков сбыта с использованием лизинговых схем;

3) производственная – временное пользование дорогостоящим имуществом, а не его покупка, позволяют оперативно решать производственные задачи;

4) получение налоговых льгот. К числу льгот для участников лизинговых отношений можно отнести:

- имущество, взятое по лизингу, может не отражаться на балансе пользователя, поскольку право собственности остается за лизингодателем;

- лизинговые платежи относятся на себестоимость произведенной продукции (услуг), что позволяет снизить налогооблагаемую прибыль;

- применение ускоренной амортизации (с коэффициентом ускорения до 3-х) также снижает налогооблагаемую прибыль и ускоряет обновление имущества[5].

1.2. Особенности международной и российской практики учета лизинговых услуг

Как известно, лизинговые операции сами по себе при определенных условиях позволяют компаниям-лизингополучателям уменьшать налогооблагаемую базу, относя лизинговые платежи на расходы[6].

Учет лизинговых операций напрямую зависит от того, на чьем балансе находится арендованный фонд. Имущество может находиться на балансе как лизингодателя, так и лизингополучателя. Условие о том, какая сторона закрепляет у себя объект, прописывается в договоре финансовой аренды.

Соглашение о финансовой аренде регламентирует ГК РФ (ст. 665, 666 ГК РФ), а также 164-ФЗ от 29.10.1998. Порядок проведения лизинговых операций закреплен в Приказе Минфина РФ № 15 от 17.02.1997[7] и ПБУ 6/01[8], регулирующем учет основных средств. Бухгалтерский учет лизинга (проводки) записывается как у получателя объекта, так и у давальца.

В финансовую аренду можно предоставлять как основные средства, так и оборудование, здания и сооружения и даже непосредственно предприятия — движимое и недвижимое имущество, необходимое получателю для развития бизнеса. Исключением являются участки земли и природные объекты.

Получатель вправе распоряжаться предоставленными объектами в полной мере и объеме, однако арендованное имущество не переходит к нему в собственность. За право использования арендованных имущественных объектов получатель перечисляет лизинговые платежи в соответствии с подписанным и утвержденным графиком платежей, который является неотъемлемым приложением к договору финансовой аренды. По условиям такого соглашения лизингополучатель в обязательном порядке возвращает собственнику арендованное имущество в положенный срок либо приобретает его в соответствии с подписанным сторонами договором купли-продажи.

Рассмотрим пример проводки по лизингу на балансе лизингодателя. Операции записываются в бухучете в зависимости от следующих альтернатив: когда стоимость выкупного объекта включена в ежемесячный платеж; когда цена объекта финансовой аренды не включена в ежемесячные платежи.

В том случае, когда арендованный фонд отражается у давальца и его стоимость будет включена в ежемесячную оплату, бухгалтерская проводка будет выглядеть следующим образом:

Дт 001 — принятие имущества на забаланс;

Дт 20 Кт 76 — начисление ежемесячного платежа;

Дт 19 Кт 76 — НДС с ежемесячной оплаты;

Дт 76 Кт 76 — начисление аванса, выданного в счет оплаты выкупной стоимости;

Дт 76 Кт 51 — уплата ежемесячного платежа;

Кт 001 — списание имущества с забаланса;

Дт 08 Кт 76 — принятие фонда по стоимости выкупа;

Дт 19 Кт 76 — НДС со стоимости выкупа;

Дт 01 Кт 08 — учет фонда как ОС и введение его в эксплуатацию;

Дт 68 Кт 19 — вычет налога на добавленную стоимость с суммы выкупа[9].

При ситуации, когда цена актива финансовой аренды не включается в ежемесячный платеж и фонд стоит на балансе лизингодателя, записать операцию надлежит так:

Кт 001 — списание с забаланса актива по лизингу;

Дт 08 Кт 76 — фонд принят по стоимости выкупа;

Дт 19 Кт 76 — НДС с выкупной цены;

Дт 01 Кт 08 — выкупленное имущество принято к использованию.

Проводки: лизинг на балансе лизингополучателя (например имущественный объект — автомобиль), расскажем пошагово:

Дт 08 Кт 76.8 — Расчеты по лизинговым и арендным обязательствам — принятие к бухучету арендованного имущества — проводки по договору лизинга на балансе лизингополучателя.

Дт 19 Кт 76.8 — НДС от давальца.

Дт 01 Кт 08 — принятие к учету объекта как основного средства.

Дт 76 Кт 51 — перечисление платежа по договору финансовой аренды.

Дт 76.8 Кт 76 суб. «Задолженность по лизинговым платежам» — оплата зачтена.

Дт 68 Кт 19 — вычет налога на добавленную стоимость в части оплаты по лизинговому договору.

Дт 20 Кт 02 — бухгалтерские проводки по лизингу автомобиля у лизингополучателя, начисление амортизации.

Лизинг: проводки у лизингополучателя на балансе лизингодателя (объект находится на балансе давальца) будут выглядеть следующим образом:

Дт 001 — поступление арендованного объекта на забаланс;

Дт 76.8 Кт 51 — уплата ежемесячного платежа по соглашению;

Дт 20 Кт 76 — учет ежемесячного платежа;

Дт 19 Кт 76 — зачет НДС;

Дт 68 Кт 19 — принятие налога на добавленную стоимость к вычету;

Кт 001 — списание арендованного имущества с забаланса по истечении соглашения о финансовой аренде.

В рамках государственной политики в области сближения национальных стандартов бухгалтерского учета с МСФО, в настоящее время Минфин России разрабатывает новый проект федерального стандарта бухгалтерского учета «Аренда». Предполагаемая дата вступления стандарта в силу для обязательного применения - 2019 г. Основой для нового ПБУ «Аренда» является недавно принятый МСФО (IFRS) 16 «Аренда», который вступит в силу для обязательного применения с 01.01.2019 г.[10]

Проведем сравнительную характеристику учета аренды у арендатора по международным и российским стандартам.

В РСБУ пока нет стандарта, регулирующего учет аренды. В МСФО вопросы отражения аренды в отчетности регламентируются МСФО (IAS) 17 «Аренда». Однако, как было сказано выше, с 1 января 2019 года для обязательного применения вступает в силу МСФО (IFRS) 16 «Аренда». В новом стандарте по аренде практически все договоры аренды арендатором будут учитываться в таком порядке, который ранее был предусмотрен только для финансовой аренды.

В рамках РСБУ классификация аренды обусловлена юридической формой соответствующего договора; при этом в договоре, отвечающем определению договора лизинга, определяется, у кого на балансе будет отражаться арендуемый актив. В отличие от МСФО, классификация аренды не предусматривает анализ каких-либо иных признаков или факторов.

Рассмотрим, как происходит бухгалтерский учет у арендатора финансовой аренды.

В соответствии с требованиями МСФО (IAS) 17, аренда должна классифицироваться либо как финансовая, либо как операционная, с последующим порядком учета в зависимости от классификации. Правила учёта, предусмотренные для договоров аренды, применяются к договорам, которые отвечают определению договора аренды согласно МСФО, вне зависимости от официального названия или юридического определения соответствующего договора.

Финансовая аренда - аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом[11] [п. 8]. В стандарте приводятся примеры обстоятельств, которые могут указывать на то, что такая передача имела место. МСФО (IAS) 17 не приводит никаких численных указаний, но предполагает, что в случае, если срок аренды приходится на большую часть срока полезного использования актива, это может служить признаком того, что данная аренда - финансовая.

Также, в соответствии с требованиями МСФО (IAS) 17 текущая стоимость минимальных лизинговых платежей должна дисконтироваться с использованием процентной ставки, свойственной финансовой аренде, или если это неприменимо, с использованием нарастающей ставки процента по займам арендатора. Финансовая аренда учитывается путем признания арендованного актива на балансе арендатора как основного средства, оцененного по наименьшей из справедливой стоимости актива или текущей стоимости минимальных лизинговых платежей[12].

Право аренды на участок земли, которое было классифицировано как финансовая аренда, амортизируется на протяжении срока действия аренды. Однако, если на момент заключения соглашения имеется обоснованная уверенность в том, что арендатор получит право собственности на актив к концу срока аренды, то этот актив амортизируется в течение ожидаемого срока его полезного использования [п. 27]. Первоначальные прямые затраты арендатора относятся на увеличение фактической стоимости соответствующего актива [п. 24].

Ставка дисконтирования, используемая при определении справедливой стоимости минимальных арендных платежей, равна процентной ставке, подразумеваемой в договоре аренды, если она известна арендатору. В противном случае арендатором используется процентная ставка его дополнительного кредитования[13] [п. 20].

Согласно российским правилам бухгалтерского учета, если по условиям соглашения сторон арендуемый актив (предмет лизинга) будет отражаться на балансе арендатора, то на дату получения предмета лизинга арендатор признает в учете предмет лизинга и обязательство перед арендодателем в номинальной сумме предстоящих лизинговых платежей. При этом начисление условных процентов на величину лизингового обязательства не производится[14] [п. 8].

Подобно МСФО, обязательство перед арендодателем по уплате лизинговых платежей уменьшается по мере их осуществления, однако, в отличие от МСФО, это никак не влияет на показатели отчета о прибылях и убытках, поскольку процентный (финансовый) расход в данном случае не отражается. Как и в МСФО, предмет лизинга затем учитывается в обычном порядке, например, если это объект основных средств, то на него будет начисляться амортизация[15].

Однако, в отличие от МСФО, разрешается по взаимному соглашению сторон применять ускоренную амортизацию предмета лизинга; вместе с тем в рамках действующих норм РПБУ механизм ускоренной амортизации (с коэффициентом не выше 3) может быть реализован только при использовании метода уменьшающегося остатка[16] [п. 9]. Если по условиям договора предмет лизинга не отражается на балансе арендатора, то он будет учитывать его на одном из забалансовых счетов [п. 8].

При этом в РПБУ отсутствует четко установленный порядок учета лизинговых платежей. Исходя из общих правил признания расходов, расходы арендатора в части лизинговых платежей подлежат равномерному признанию. Вместе с тем нормативный акт, регулирующий вопросы учета договоров лизинга, предусматривает возможность признания лизинговых платежей, причитающихся арендодателю по условиям договора, по мере возникновения соответствующей задолженности [п. 9].

Вопрос об учете первоначальных прямых затрат, понесенных арендатором в процессе переговоров и заключения лизингового соглашения, в РПБУ прямо не урегулирован. На практике такие затраты рассматриваются как затраты, связанные с получением лизингового имущества, и включаются в стоимость полученного предмета лизинга если он подлежит отражению на балансе арендатора [п. 8]. В противном случае они списываются на расходы в момент возникновения, что отличается от МСФО. В отличие от МСФО, требование дисконтирования общей суммы лизинговых платежей в РПБУ не предусмотрено[17].

Далее рассмотрим, как происходит бухгалтерский учет у арендатора операционной аренды.

Если договор аренды классифицируется как операционная аренда, то арендатор не отражает в отчете о финансовом положении ни активов, ни обязательств, связанных с арендой, а только арендные платежи отражаются равномерно в составе операционных расходов в отчете о прибыли и убытках[18] [п. 34].

В МСФО не предусмотрены особые указания по отражению в учете ситуаций периодического пересмотра арендной платы с целью корректировки величины арендных платежей и приведения их в соответствие с рыночными ставками.

В соответствии с российскими правилами бухгалтерского учета, в рамках обычного договора аренды, который в МСФО классифицировался бы как операционная аренда, арендатор не отражает в своем бухгалтерском балансе арендованный актив; вместо этого он учитывает данный актив на одном из забалансовых счетов.

В РПБУ отсутствуют прямые указания относительно порядка учета арендных платежей. На практике арендатор обычно относит периодические арендные платежи на расходы равномерно, руководствуясь допущением о временной определенности фактов хозяйственной деятельности[19].

В отличие от МСФО, РПБУ не содержат специальных указаний в отношении порядка бухгалтерского учета распределении льгот, полученных арендатором от арендодателя по договору операционной аренды. Исходя из общих правил признания доходов, указанные льготы подлежат равномерному распределению на весь срок действия договора аренды, однако практика может различаться[20].

Так же, как и в МСФО, в РПБУ отсутствуют специальные указания относительно порядка учета арендных платежей, подлежащих периодическому пересмотру в соответствии с рыночными ценами.

Однако, требования МСФО (IAS) 17 «Аренда» в отношении учета договоров аренды неоднократно подвергались критике из-за того, что они не удовлетворяли потребностей пользователей финансовой отчетности, в частности потому, что МСФО (IAS) 17 не требует, чтобы арендаторы признавали активы и обязательства, возникающие в связи с операционной арендой.

Данные замечания были учтены в МСФО (IFRS) 16, который требует от арендаторов признавать большинство договоров аренды на своем балансе и раскрывать больший объем информации. Это будет способствовать более правдивому представлению активов и обязательств арендаторов, а также большей прозрачности при отражении финансовых обязанностей арендаторов и их арендной деятельности.

Рассмотрим, какие вводятся изменения бухгалтерской отчетности в недавно принятом МСФО (IAS) 16 «Аренда»: появление единой системы бухгалтерского учета всех типов аренды; требование об отражении арендных показателей в отчете о финансовом положении организации; требование об учете арендных договоров единым подходом, то есть понятие «операционная аренда» больше не используется и в примечаниях к финансовой отчетности данные арендные обязательства больше не указываются, в соответствии с применением данного стандарта, любой тип аренды отныне рассматривается как финансовая операция; операционные расходы арендатора становятся капитальными (финансовыми). В отчете о движении денежных средств расходы по любым договорам аренды (за исключением краткосрочных договоров аренды и договоров аренды малоценных активов) будут отражаться не в составе операционной деятельности, а в качестве оттока денежных средств по финансовой деятельности[21].

Согласно МСФО (IAS) 16 «Аренда» подход к учету у арендатора изменится, потому что аренда должна будет отражаться в составе бухгалтерского баланса.

Таким образом, действующий порядок бухгалтерского учета арендных операций в соответствии с РПБУ свидетельствует о значительном отставании развития отечественных методик от международных стандартов и не соответствует запросам отечественной практики, характеризующейся интенсивным использованием таких операций[22].

Особенно большие проблемы возникают у тех российских организаций, которые обязаны готовить свою отчетность по международным стандартам. Разрешением данной проблемы должно способствовать принятие нового проекта федерального стандарта бухгалтерского учета «Аренда», разработка которого возложена на Минфин России, главной целью которого является приведение учета аренды согласно РПБУ в более тесное соответствие с предложенными изменениями в МСФО.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

2.1. Организационно-экономическая характеристика предприятияФилиал АО «Газпром газораспределение Владимир»

Филиал АО «Газпром газораспределение Владимир» создано 14 ноября 2002 г. в соответствии с Гражданским Кодексом РФ, Федеральным законом от 26.11.1995 № 208-ФЗ «Об акционерных обществах», действует в соответствии с нормативными актами и Уставом.

Основные виды деятельности: 1.Оформление и выдача технических условий; 2.Услуги по согласованию проектов систем газоснабжения; 3.Пуско-наладочные работы; 4.Врезка стальных газопроводов в действующую сеть и аварийно-восстановительные работы на газопроводах; 5.Обслуживание и ремонт газового оборудования, находящегося в домах граждан и коммунально-бытовых предприятиях; 6.Обслуживание и ремонт внутридомового газового оборудования; 7.Обслуживание внутридомовых газопроводов; 8.Техническое обслуживание и ремонт подземных и надземных газопроводов и сооружений на них; 9.Монтаж и замена газовых счетчиков; 10.Выполнение теплотехнических расчетов; 11.Выполнение технического надзора за строительством систем газоснабжения; 12.Приборное обследование технического состояния наружных газопроводов.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета. Фирма является самостоятельным производителем товаров и услуг, имеет право от своего имени приобретать имущественные и неимущественные права, выступать истцом и ответчиком в суде.

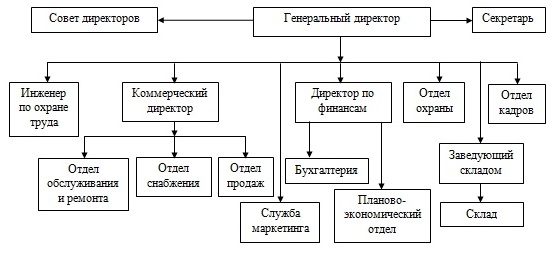

Структура управления Филиал АО «Газпром газораспределение Владимир» представлена на рисунке 4.

Рисунок 2. Структура управления Филиал АО «Газпром газораспределение Владимир»

Единоличным исполнительным органом Филиал АО «Газпром газораспределение Владимир» является генеральный директор. Генеральный директор Филиал АО «Газпром газораспределение Владимир» непосредственно координирует работу коммерческого директора, директора по финансам, инженера по охране труда, начальника отдела кадров и начальника охраны.

Совет директоров Филиал АО «Газпром газораспределение Владимир» осуществляет общее руководство деятельностью Общества.

Организационно-управленческая структура предприятия Филиал АО «Газпром газораспределение Владимир» является достаточно эффективной, соответствующей целям и задачам предприятия, обеспечивая взаимодействие всех структурных подразделений.

Проанализируем основные показатели деятельности Филиал АО «Газпром газораспределение Владимир» за 2015-2017 гг. (таблица 1) по данным бухгалтерской отчетности: Баланса (Приложение 1) и Отчета о финансовых результатах за 2015 и 2016 год (Приложение 2).

Таблица 1

Основные показатели деятельности Филиал АО «Газпром газораспределение Владимир» в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

Стоимость реализованных товаров, тыс. руб. |

214890 |

259453 |

298103 |

138,72 |

|

Численность персонала, чел. |

70 |

71 |

76 |

108,57 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

413700 |

422401 |

433410 |

104,76 |

|

Издержки обращения, тыс. руб. |

206417 |

224811 |

249992 |

121,11 |

|

Производственная площадь, м2 |

498 |

498 |

498 |

100,00 |

По данным таблицы 1 видно, что стоимость реализованных товаров в 2017 г. возросла по сравнению с 2015 годом на 38,72%. При этом, издержки обращения росли меньшими темпами, увеличившись по сравнению с 2015 г. на 21,11%, что наилучшим образом отразилось на темпах роста валовой прибыли. Отметим также положительный факт опережающего роста реализованных товаров по сравнению с ростом среднегодовой стоимости основных фондов (на 4,76%), что свидетельствует об эффективности вложения средств в развитие производственной базы предприятия.

Анализ оснащенности предприятия основными фондами и эффективности их использования представлен в таблице 2.

В результате опережающего роста среднесписочной численности работников 2017 года над 2015 годом (на 8,57%) над среднегодовой стоимостью основных фондов (на 4,76%) в 2015-2017 гг. уменьшилась фондовооруженность: в 2017 г. она на 3,51% ниже показателя 2015 г. Производственная площадь предприятия в 2015-2017 гг. оставалась неизменной, в результате чего темпы роста фондооснащенности соответствуют темпам роста среднегодовой стоимости основных фондов и составляют больше на 4,76% относительно 2015 г.

Таблица 2

Оснащенность Филиал АО «Газпром газораспределение Владимир» основными фондами и эффективность их использования

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

1.Стоимость реализованных товаров, тыс. руб. |

214890 |

259453 |

298103 |

138,72 |

|

2. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

413700 |

422401 |

433410 |

104,76 |

|

3. Среднесписочная численность работников, чел. |

70 |

71 |

76 |

108,57 |

|

4. Производственная площадь, м2 |

498 |

498 |

498 |

100,00 |

|

5. Фондовооруженность, тыс. руб. (п.2/п.3) |

5910,00 |

5949,31 |

5702,76 |

96,49 |

|

6. Фондооснащенность, тыс. руб. (п.2/ п.4) |

830,72 |

848,19 |

870,30 |

104,76 |

|

7. Фондоотдача, руб. ( п.1/п.2) |

0,52 |

0,61 |

0,69 |

132,41 |

|

8. Фондоемкость, руб. (п.2/ п.1) |

1,93 |

1,63 |

1,45 |

75,52 |

Положительным в деятельности предприятия является увеличение фондоотдачи в 2017 г. по сравнению с 2015 г. на 0,17 п.п. (по сравнению с 2016 г. это показатель увеличился на 13,11%). В свою очередь, фондоемкость в 2017 г. уменьшилась на 24,48 % относительно показателя 2015 г.

Анализ финансовых результатов и рентабельности деятельности предприятия представлен в таблице 3.

Таблица 3

Финансовые результаты и рентабельность деятельности Филиал АО «Газпром газораспределение Владимир»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка от реализации товаров, тыс. руб. |

214890 |

259453 |

298103 |

138,72 |

|

Себестоимость реализованных товаров, тыс. руб. |

206417 |

224811 |

249992 |

121,11 |

|

Общие затраты на реализацию и продажу товаров, тыс.руб. |

206417 |

224811 |

249992 |

121,11 |

|

Прибыль от реализации, тыс. руб. |

8473 |

34642 |

48111 |

567,82 |

|

Уровень рентабельности производства, % |

4,10 |

15,41 |

19,25 |

- |

|

Уровень рентабельности продаж, % |

3,94 |

13,35 |

16,14 |

- |

По данным таблицы 3 видно, что при росте выручки в 2017 г. на 38,72 % по сравнению с 2015 г., себестоимость реализованных товаров увеличилась не так значительно – на 21,11%. Коммерческие расходы и управленческие расходы отсутствуют. В связи с опережающим ростом выручки над затратами, прибыль от реализации в 2017 г. увеличилась более чем в 5,6 раза по сравнению с 2015 г. (если сравнивать с показателем 2016 г., то отмечается увеличение на 38,88%).

Увеличение прибыли положительным образом отразилось на показателях рентабельности: рентабельность производства в 2017 г. на 15,15 п.п. выше уровня 2015 г., а рентабельность продаж – на 12,2 п.п.

2.2. Организация бухгалтерского учета предмета лизинга в Филиал АО «Газпром газораспределение Владимир»

Приведем информацию о системе бухгалтерского учета в Филиал АО «Газпром газораспределение Владимир» (таблица 4).

Таблица 4

Характеристика организации бухгалтерского учета в Филиал АО «Газпром газораспределение Владимир»

|

Форма ведения учета |

Журнально-ордерная с применением средств автоматизации |

|

Принцип организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Налоговый режим |

Общая система налогообложения |

|

Учетная политика для целей бухгалтерского учета |

Положение об учетной политики для целей бухгалтерского, утвержденное приказом руководителя от 2014 года (Приложение 5) |

|

Учетная политика для целей налогового учета |

отсутствует |

|

График документооборота |

Приказ об утверждении графика документооборота от 01.01.2014 года (приложение к учетной политике) |

|

Рабочий план счетов |

Учетной политикой предусмотрено использование рабочего плана счетов |

В качестве недостатков можно отметить, что на предприятии отсутствует актуальная учетная политика для целей бухгалтерского учета и налогообложения. Применяемая в настоящее время учетная политика (от 2014 года) противоречит современному законодательству, так как она давно не обновлялась, многие положения устарели.

Филиал АО «Газпром газораспределение Владимир» активно использует лизинг для приобретения имущества и оборудования. При этом Положение о лизинге на фирме отсутствует.

Вся техника, купленная Филиал АО «Газпром газораспределение Владимир» в лизинг, до момента выплаты лизинговой компании выкупной стоимости находится на балансе лизингодателя. В бухгалтерском учете Филиал АО «Газпром газораспределение Владимир» предмет лизинга учитывается на забалансовом счете 001 «Арендованные основные средства».

Учет лизинговых операций ведется в разрезе контрагентов, договоров. Все факты хозяйственной жизни по учету лизинговых операций подтверждаются в системе документооборота, а затем кодируются методом двойной записи в синтетическом и аналитическом учете.

Документирование фактов хозяйственной жизни по передаче имущества в собственность зависит от того, на чьем балансе учитывался предмет лизинга. Источники информации в системе документооборота лизинговых операций представлены на рисунке 3.

Возврат лизингодателю имущества по окончании договора лизинга оформляется актом приема-передачи предмета лизинга, который не является унифицированной формой. Форма акта приема-передачи может быть утверждена соглашением сторон в договоре лизинга.

Рисунок 3. Источники информации в системе документооборота лизинговых операций в Филиал АО «Газпром газораспределение Владимир»

Рассмотрим алгоритм приобретения имущества (оборудования) Филиал АО «Газпром газораспределение Владимир» в лизинг отмечен нами в Приложении 3.

Филиал АО «Газпром газораспределение Владимир» приобретает в лизинг транспортные средства, оборудование, специальную технику на основании генерального договора лизинга, по результатам открытого запроса предложений. Согласно договору (Приложение 4) лизингодатель обязуется в соответствии с заявкой лизингополучателя приобрести в собственность предмет лизинга у поставщика и предоставить его лизингополучателю за плату во временное владение и пользование в предпринимательских целях. Лизингополучатель уплачивает лизинговые платежи согласно графику платежей и графику лизинговых платежей, которые являются неотъемлемой частью договора.

Договором предусмотрен последующий переход к лизингополучателю права собственности на предмет лизинга по истечении срока лизинга и выполнение лизингополучателем всех своих обязательств с уплатой выкупной цены, которая определяется по согласованию сторон. Балансодержателем предмета лизинга, согласно заключенному договору лизинга с контрагентами, является лизингодатель. При получении лизингового имущества право собственности на лизинговое имущество к Филиалу АО «Газпром газораспределение Владимир» не переходит.

Так как балансодержателем по договору лизинга является лизингодатель, то амортизация по предмету лизинга не начисляется. По окончании договора лизинга стороны подписывают договор купли-продажи предмета лизинга. Выкупная стоимость определена договором и перечисляется после его завершения.

Рассмотрим одну из лизинговых сделок предприятия. Филиал АО «Газпром газораспределение Владимир» заключило с ОАО «ВТБ. Лизинг» договор лизинга №5/Л от 25.06.2017, где предметом договора является окрасочно-сушильная камера СТ 7000 МВ (700*4500*3070 мм). Элементы лизингового договора:

- Стоимость имущества – 515 000 руб.

- НДС – 92 700 руб. по ставке 18 %.

- Срок договора – 3 года (36 мес.)

- Срок полезного использования – 7 лет (84 мес.)

- Норма амортизационных отчислений: K= 1/84 * 100% = 1,19%, применяя ускоренную амортизацию: 1,19% * 2 = 2,38%.

- Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества – 12%.

- Комиссионное вознаграждение лизингодателя – 10%.

- Дополнительные услуги лизингодателя (страховка имущества) – 24000 руб., что составляет 4,7 % от стоимости основных средств.

- Аванс – 30% = 515 000 * 0,30 = 182 310 руб.

Стоимость камеры с учетом НДС составляет 607 700 руб.

В таблице 5 представлен расчет среднегодовой стоимости имущества.

Таблица 5

Расчет среднегодовой стоимости имущества лизинговой сделки

|

Годы |

Стоимость имущества на начало года, руб. |

Сумма амортизационных отчислений, руб. |

Стоимость имущества на конец год, руб. |

Среднегодовая стоимость имущества, руб. |

|

01.10.17 – 01.10.18 |

515000,00 |

12257,00 (за мес.) 12257,00 * 12 = 147084,00 (за год) |

367916,00 |

441458,00 |

|

01.10.18 – 01.10.19 |

367916,00 |

147084,00 |

220832,00 |

294374,00 |

|

01.10.19- 01.10.20 |

220832,00 |

147084,00 |

73748,00 |

147290,00 |

Расчет суммы лизинговых платежей за первый год лизингового договора:

1) амортизационные отчисления:

Ам = 515 000,00 * 2,38 / 100% = 12 257,00 руб. (за месяц);

Ам = 12 257,00 * 12 = 147 084,00 (за год);

2) плата за кредит (по формуле (1)):

ПК(t) = 441 458,00 * 12% / 100% = 52 974,96 руб.;

3) комиссионное вознаграждение (по формуле (3)):

КВ(t) = 441 458,00 * 10% / 100% = 44 145,80 руб.;

4) дополнительные услуги (по формуле (5)):

ДУ(t) = 24 000,00 руб. / 36 = 666,67руб. (ежемесячно);

ДУ(t) = 666,67 руб. * 12 = 8 000,00 руб. (ежегодно);

5) выручка от сделки:

В = Ам + ПК(t) + КВ(t) + ДУ(t) = 147 084,00 + 52 974,96 + 44 145,80 + 8000,00 = 252 204,76 руб.;

6) НДС (по формуле (6)):

НДС = 252 204,76 * 18% / 100% = 45 396,86 руб.;

7) сумма лизингового платежа за первый год:

ЛП = В + НДС = 252 204,76 + 45 396,86 = 297 601,62 руб.

Расчет суммы лизинговых платежей за второй год лизингового договора представлен в таблице 6.

Таблица 6

Расчет суммы лизинговых платежей за второй год, руб.

|

Амортизационные отчисления |

Плата за кредит |

Комис-сионное вознаграждение |

Дополни-тельные услуги |

Выручка от сделки |

НДС |

Сумма лизингового платежа |

|

147084,00 |

35324,88 |

29437,40 |

8000,00 |

219846,28 |

39572,33 |

259418,61 |

В таблице 7 представлен расчет суммы лизинговых платежей за третий год лизингового договора.

Таблица 7

Расчет суммы лизинговых платежей за третий год, руб.

|

Амортизационные отчисления |

Плата за кредит |

Комис-сионное вознаграждение |

Дополни-тельные услуги |

Выручка от сделки |

НДС |

Сумма лизингового платежа |

|

147084,0 |

17674,80 |

14729,00 |

8000,00 |

187487,8 |

33747,8 |

221235,60 |

Общая сумма лизинговых платежей за три года составляет:

ЛП = 297 601,62 + 259 418,61 + 221 235,60 = 778 255,83 руб.

Общий размер лизинговых платежей за минусом аванса:

778 255,83 – 182 310,00 = 595 945,83 руб.

Размер ежемесячных платежей лизингополучателя:

595 945,83 / 36 =16 554,05 руб.

По окончании срока договора лизингополучатель выкупает предмет лизинга по остаточной стоимости, которая определяется исходя из фактической остаточной стоимости имущества, увеличенной на величину НДС:

Цвык = ОС ост кг + ОС ост кг * 18 % = 73 748,00 + 13 274,64 = 87 022,64 руб.

В ходе проведения исследования бухгалтерского учета лизинговых операций в Филиал АО «Газпром газораспределение Владимир» нами были выявлены следующие нарушения:

1. В Филиал АО «Газпром газораспределение Владимир» отсутствует актуальная учетная политика для целей бухгалтерского учета и налогообложения. Применяемая в настоящее время учетная политика противоречит современному законодательству, так как она давно не обновлялась, многие положения устарели.

2. Положение о лизинге отсутствует.

3. Внутренний контроль лизинговых операций не осуществляется.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ

По результатам исследования бухгалтерского учета лизинговых операций, мы предлагаем следующие рекомендации Филиал АО «Газпром газораспределение Владимир» по ведению данного участка учета:

1. Привести учетную политику в соответствие с требованиями нового ПБУ 1/2008, а также разработать учетную политику для целей налогообложения, в том числе в части лизинговых операций. При формировании учетной политики в разрезе бухгалтерского и налогового учета лизинговых операций, если имущество находится на балансе лизингополучателя рекомендовано учитывать следующие аспекты учета: порядок формирования первоначальной стоимости, порядок оприходования на баланс лизингополучателя, способ начисления амортизации, ремонт лизингового имущества, учет платежей по лизингу и выбытие лизинга.

При этом в учетной политике для целей налогового учета можно прописать порядок применения повышающего коэффициента.

2. Аккумулирование расчетов по лизинговым операциям предлагаем осуществлять на счете 78 «Расчеты по лизинговым операциям».

3. С целью качественного осуществления анализа эффективности использования лизинговой схемы, внедрить на предприятии программное обеспечение программу «ЛизингМастер».

4. Внедрить предлагаемое нами Положение о лизинге. В Положении для устранения неопределенности в учете и отчетности лизингодателя и лизингополучателя должны отражаться рекомендации по учету обязательств и выплат платежей в единой методике, что соответствует международной практики учета операций финансовой аренды.

5. Внедрить и осуществлять внутренний контроль лизинговых операций согласно разработанной нами Программы внутреннего контроля лизинговых операций.

В связи с необходимостью применения лизинговых операций возникает потребность в обеспечении рациональных форм организации бухгалтерского учета и контроля за лизинговыми операциями как у лизингодателя, так и у лизингополучателя, что в первую очередь касается стандарта экономического субъекта – Учетной политики организации.

Закон №402-ФЗ каких-либо глобальных изменений в порядок составления учетной политики не внес. Хотя в нем есть отдельная статья 8, посвященная этой теме. В ней законодатели сформулировали определение учетной политики: это совокупность способов ведения бухучета экономическим субъектом.

Как и прежде, организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами[23].

В настоящее время в российской учетной практике наметились качественные изменения, которые оказывают существенное влияние на условия и эффективность ведения учета и формирование финансовой отчетности. Одним из важных элементов системы подготовки качественного ведения учета и финансовой отчетности в соответствии с МСФО является учетная политика, которая должна обеспечить соответствие отчетности нормативным требованиям, предусмотреть организационные аспекты ее подготовки и документооборот.

Учетная политика организаций должна обеспечивать эффективное управление процессом составления отчетности в соответствии с выбранной системой ее подготовки[24].

Необходимой предпосылкой совершенствования организации учета лизинговых операций является, на наш взгляд, оптимизация учетной политики экономического субъекта – лизингополучателя с целью оптимизации видов учета через их сближение при реализации финансовой и налоговой стратегии. Так, если лизинговое имущество находится на балансе лизингодателя, то учет у лизингополучателя ведется на забалансовом счете 012 «Имущество, полученное в лизинг», а учет лизинговых платежей аналогичен учету лизингового имущества, находящегося на балансе лизингополучателя.

При формировании учетной политики в разрезе бухгалтерского и налогового учета лизинговых операций, если имущество находится на балансе лизингополучателя рекомендовано учитывать следующие аспекты учета: порядок формирования первоначальной стоимости, порядок оприходования на баланс лизингополучателя, способ начисления амортизации, ремонт лизингового имущества, учет платежей по лизингу и выбытие лизинга.

Организационную структуру организации лизинговых операций представим на рисунке 6.

В продолжение предложений по совершенствованию организации учета лизинговых операций рекомендуем открытие счетов для учета лизинговых операций и рассмотренные выше аспекты предопределяют необходимость ведения отдельного синтетического счета 06 «Лизинговое имущество», который может находиться в первом разделе Плана счетов бухгалтерского учета.

Рекомендуемый синтетический счет 06 «Лизинговое имущество» проектно предназначается для обобщения информации о расчетах между сторонами, связанных с предоставлением имущества его собственником (владельцем) другим лицам во временное владение или пользование на определенных условиях. Синтетический счет 06 «Лизинговое имущество» будет использован при отражении сделок по договорам финансового лизинга.

Аналитический учет по счету 06 «Лизинговое имущество» может быть организован в разрезе видов лизингового имущества или по каждому заключенному договору.

Рисунок 4. Формирование учетной политики лизингополучателем Филиал АО «Газпром газораспределение Владимир» в части учета лизингового имущества (Проект)

В настоящее время в России применяется отличный от принятого в международной практике ведения учета порядок отражения операций по договору финансового лизинга. Положение по бухгалтерскому учету 6/01 «Учет основных средств» предполагает принятие актива в качестве объектов основных средств у организации, имеющей право собственности на них. Следовательно, ПБУ 6/01 не распространяется на лизингополучателя[25]. То есть, по сути, на данный момент нет нормативного документа, регламентирующего отражение хозяйственных операций по договору лизинга на счетах бухгалтерского учета лизингополучателя, поэтому, учетная политика является основным документом, позволяющий экономическим субъектам регламентировать организацию учета лизинговых операций на основании федеральных, отраслевых стандартов, а также рекомендаций в области бухгалтерского учета лизинговых операций.

Лизинговое имущество на протяжении всего срока действия договора лизинга остается в собственности лизингодателя (ст. 11 Закона №164-ФЗ).

Впрочем, оно может учитываться и на балансе лизингополучателя (приказ Минфина РФ от 17.02.97 №15 п.8). Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности[26].

В том случае, если предмет лизинга остается на балансе собственника, его передача лизингополучателю отражается в бухгалтерском учете лишь записями в аналитическом учете по счету 03 «Доходные вложения в материальные ценности». Так, к нему должны быть открыты два специальных субсчета: «Имущество, предназначенное для передачи в лизинг», и «Имущество, переданное в лизинг». Записями по этим субсчетам и отражается передача имущества лизингополучателю. В такой ситуации наиболее целесообразным выглядит отражение операции по передаче лизингового имущества на баланс лизингополучателя с помощью увеличения дебиторской задолженности по счету 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» на сумму первоначальной стоимости актива. Одновременно переданное имущество подлежит отражению также на забалансовом счете 011 «Основные средства, сданные в аренду» в оценке согласно договору лизинга (Инструкция).

Однако, использование счета 76 «Расчеты с разными дебиторами и кредиторами», не позволяет получить своевременную и достоверную информацию по лизинговым расчетам как лизингополучателю, так и лизингодателю, поскольку данный счет обобщает множество расчетных операций. Аккумулирование расчетов по лизинговым операциям предлагаем осуществлять на счете 78 «Расчеты по лизинговым операциям» (рисунок 5)[27].

Рисунок 5. Субсчета к счету 78 «Расчетыполизинговымоперациям»

Существует ряд методик расчета лизинговых платежей, и по-нашему мнению необходимо применять следующую структуру, определяющую вид кредиторской задолженности (рисунок 6).

Рисунок 6. Форма платежей сторон лизингового соглашения

Таким образом, начисление причитающихся лизингодателю лизинговых платежей в соответствии с международным стандартом учета МСФО (IAS) 17 Аренда (Leases) следует отражать по дебету счета 78, субсчет 1 «Лизинговые обязательства» в корреспонденции со счетом 78, субсчет 2 «Расчеты по лизинговым платежам». Затем, по мере погашения лизингополучателем задолженности по лизинговым платежам дебетуется счет 78, субсчет 2 «Расчеты по лизинговым платежам» в корреспонденции со счетами денежных средств[28].

Каждому активу, полученному для передачи в лизинг, при принятии его в состав основных средств, для ведения лизинговой деятельности, присваивается отдельный инвентарный номер, отраженный в инвентарной карточке (форма № ОС-6), в нее рекомендуем заносить все данные, характеризующие лизинговый актив и его движение, а также данные о собственнике и балансодержателе лизингового имущества. Но все несколько сложнее, если по условиям договора предмет лизинга должен учитываться лизингодателем на забалансовом счете.

Дело в том, что Приказ Министерства финансов РФ от 17.02.97 г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» предполагает использование в данном случае счета 47 «Реализация и прочее выбытие основных средств». В действующих на сегодняшний день Плане счетов Инструкции по его применению, утвержденных приказом от 31 октября 2000 г. № 94н (далее – План счетов, Инструкция), такого счета уже нет.

В качестве альтернативного метода можно было бы использовать счета учета финансовых результатов, например счет 91 «Прочие доходы и расходы», при всем при том, поскольку перехода права собственности в рассматриваемой ситуации не происходит, списывать стоимость лизингового имущества в расходы и уменьшать доход в виде лизинговых платежей на его сумму не совсем корректно (п. 2, 12 ПБУ 9/99, утв. приказом Минфина от 6 мая 1999 г. № 32н, далее – ПБУ 9/99; п. 2, 6 ПБУ 10/99, утв. приказом Минфина от 6 мая 1999 г. № 33н, далее – ПБУ 10/99).

Таким образом, на наш взгляд, в методических рекомендациях для устранения неопределенности в учете и отчетности лизингодателя и лизингополучателя должны отражаться рекомендации по учету обязательств и выплат платежей в единой методике, что соответствует международной практики учета операций финансовой аренды.

Заключение

Лизинг – это относительно выгодный вид долгосрочной аренды, все чаще используемый в современном мире, и являющийся одним из очень эффективных способов, благодаря которым можно привлечь необходимый инвестиционный капитал, а это очень актуально и распространено в условиях современного рынка. Таким образом, при наличии альтернативы у предприятия, заключающейся в том, взять кредит, чтобы купить оборудование, или приобрести данное оборудование в лизинг на определенное время, выбор нужно осуществлять, исходя из анализа финансов предприятия и его результатов.

Учет лизинговых операций напрямую зависит от того, на чьем балансе находится арендованный фонд. Имущество может находиться на балансе как лизингодателя, так и лизингополучателя. Условие о том, какая сторона закрепляет у себя объект, прописывается в договоре финансовой аренды.

Соглашение о финансовой аренде регламентирует Гражданский кодекс РФ (ст. 665, 666 ГК РФ), а также 164-ФЗ от 29.10.1998. Порядок проведения лизинговых операций закреплен в Приказе Минфина РФ № 15 от 17.02.1997 и ПБУ 6/01, регулирующем учет основных средств. Бухгалтерский учет лизинга (проводки) записывается как у получателя объекта, так и у давальца.

Учетный процесс лизинговых операций является областью, в которой российские правила бухгалтерского учета отличаются от правил, предусмотренных международными стандартами финансовой отчетности. В мировой практике используется МСФО 17 «Аренда». Различия в учете лизинговых операций по российским и международным стандартам существенны.

Объектом исследования являлся Филиал АО «Газпром газораспределение Владимир» в г. Гусь-Хрустальном, основной вид деятельности которого услуги по газоснабжению.

Рассмотрев экономическую характеристику Филиал АО «Газпром газораспределение Владимир» мы можем сказать, что оно финансово устойчиво, платежеспособно, содержит необходимый объем собственных средств.

Принцип организации бухгалтерского учета в Компании – бухгалтерский учет ведет отдельное созданное подразделение, возглавляемое главным бухгалтером. Форма ведения учета – журнально-ордерная с применением средств автоматизации.Налоговый режим – общая система налогообложения.

Для финансирования операций по приобретению основных средств Филиал АО «Газпром газораспределение Владимир» использует лизинг.

Всеоборудование, купленное Филиал АО «Газпром газораспределение Владимир» в лизинг, до момента выплаты лизинговой компании выкупной стоимости находится на балансе лизингодателя. В бухгалтерском учете Филиал АО «Газпром газораспределение Владимир» предмет лизинга учитывается на забалансовом счете 001 «Арендованные основные средства».

Учет лизинговых операций ведется в разрезе контрагентов, договоров. Все факты хозяйственной жизни по учету лизинговых операций подтверждаются в системе документооборота, а затем кодируются методом двойной записив синтетическом и аналитическом учете.

Корреспонденция счетов зависят от многих нюансов договора лизинга. На учет влияет срок договора, порядок выкупа имущества, право собственности на предмет лизинга.

В ходе проведения исследования бухгалтерского учета лизинговых операций в Филиал АО «Газпром газораспределение Владимир» были выявлены следующие нарушения:

1. В Филиал АО «Газпром газораспределение Владимир» отсутствует актуальная учетная политика для целей бухгалтерского учета и налогообложения. Применяемая в настоящее время учетная политика противоречит современному законодательству, так как она давно не обновлялась, многие положения устарели.

2. Положение о лизинге отсутствует.

3. Внутренний контроль лизинговых операций не осуществляется.

Рекомендации по ведению учета лизинговых операций:

1. Привести учетную политику в соответствие с требованиями нового ПБУ 1/2008, а также разработать учетную политику для целей налогообложения, в том числе в части лизинговых операций.При формировании учетной политики в разрезе бухгалтерского и налогового учета лизинговых операций, если имущество находится на балансе лизингополучателя рекомендовано учитывать следующие аспекты учета: порядок формирования первоначальной стоимости, порядок оприходования на баланс лизингополучателя, способ начисления амортизации, ремонт лизингового имущества, учет платежей по лизингу и выбытие лизинга.

При этом в учетной политике для целей налогового учета можно прописать порядок применения повышающего коэффициента.

2. Аккумулирование расчетов по лизинговым операциям предлагаем осуществлять на счете 78 «Расчеты по лизинговым операциям».

3. С целью качественного осуществления анализа эффективности использования лизинговой схемы, внедрить на предприятии программное обеспечение программу«ЛизингМастер».

4. Внедрить предлагаемое нами Положение о лизинге. ВПоложении для устранения неопределенности в учете и отчетности лизингодателя и лизингополучателя должны отражаться рекомендации по учету обязательств ивыплат платежей в единой методике, что соответствует международной практики учета операций финансовой аренды.

5. Внедрить и осуществлять внутренний контроль лизинговых операций согласно разработанной нами Программы внутреннего контроля лизинговых операций.

Список литературы

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ [Электронный ресурс]: (ред. от 30.12.2017) // Доступ из справ.-правовой системы «Консультант Плюс».

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // «Российская газета», N 91-92, 16.05.2001.

Приказ Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» // «Экономика и жизнь», N 20, 1997.

Адамов Н.А., Тилов А.А. Лизинг. СПб.; 2015. С. 3.

Балашова, Н. Н. Определение объекта бухгалтерского учета лизинга биологических активов (биолизинга) в условиях внедрения МСФО (IAS) 17 Аренда (Leases) / Балашова Н. Н., Токарева Е. В. // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2017. № 1 (38). С. 187 –192.;

Беркалиев, А. А. Токарева А. В. ФОРМИРОВАНИЕ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО ДОГОВОРУ ЛИЗИНГА // Новая наука: Финансово-экономические основы. Стерлитамак: АМИ, 2017. − №5. С. 145-148.

Брызгалин, А.В. Учетная политика предприятия для целей налогообложения на 2016 год // [Электронный ресурс]: / А.В. Брызгалин // Налоги и финансовое право. – 2016. – №2. Доступ из справ.- правовой системы «Консультант Плюс».

Булеев А.И. Конкурентоспособность и эффективность услуг на примере консалтинговой и лизинговой деятельности [Электронный ресурс]: монография/ Булеев А.И., Адамов Н.А.— Электрон. текстовые данные.— М.: ИД «Экономическая газета», ИТКОР, 2012.— 129 c.— Режим доступа: http://www.iprbookshop.ru/8358.— ЭБС «IPRbooks» (дата обращения – 05.05.2019).

Косолапова М.В. Организация бухгалтерского учета операций по договору лизинга // Прикладные экономические исследования. 2017. № 1 (17). С. 20.

Левченко Н.Е. Регулирование лизинговой деятельности в соответствии с МСФО (IFRS) 16 «Аренда» // В сборнике: Евроазиатское сотрудничество Материалы международной научно-практической конференции. 2017. С. 142.

Малова, В.А. Особенности формирования учетной политики для предприятий АПК / Малова В.А. // Вестник Нижегородской государственной сельскохозяйственной академии. 2015. С. 173-177.

Мандрощенко О.В., Мандрощенко В.М. Лизинговые операции в предпринимательской деятельности: особенности бухгалтерского учета и налогообложения // Экономика и предпринимательство. 2017. № 7 (84). С. 427.

Мареева Л.А. Проблемы бухгалтерского учета приобретения имущества в лизинг // Вестник Тульского филиала Финуниверситета. 2018. № 1. С. 154.

Международный стандарт финансовой отчетности (IAS) 17 «Аренда» // [Электронный ресурс] - Официальный сайт Минфина России. - Режим доступа: http://minfin.ru/

Панкратов Ф.Г. Коммерческая деятельность [Электронный ресурс]: учебник/ Панкратов Ф.Г., Солдатова Н.Ф.— Электрон. текстовые данные.— М.: Дашков и К, 2015.— 500 c.— Режим доступа: http://www.iprbookshop.ru/24790.— ЭБС «IPRbooks» (дата обращения – 05.05.2019).

Сафина З.З. Совершенствование организации учета лизинговых операций в условиях внедрения МСФО // В сборнике: Достижения вузовской науки 2018 сборник статей Международного научно-практического конкурса : в 3 ч.. 2018. С. 111.

Сафина З.З., Шаймарданова Г.М. Актуальные вопросы нормативно-правового регулирования учета финансовой аренды (лизинга) в современных условиях хозяйствования // Известия Оренбургского государственного аграрного университета. 2017. № 1 (63). С. 230.

Токарева, Е. В. Бухгалтерский учет лизинга племенных животных: актуальные проблемы и пути их решения // Журнал «Научное обозрение: теория и практика». 2016. - №6. С. 83.

Федорова О.С. Учет принятого в лизинг имущества и расходов на его ремонт // Налоги и финансовое право. 2017. № 1. С. 109.

Философова Т.Г. Лизинг [Электронный ресурс]: учебное пособие/ Философова Т.Г.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 191 c.— Режим доступа: http://www.iprbookshop.ru/10520.— ЭБС «IPRbooks» (дата обращения – 05.05.2019).

Хамалинский И.В. Лизинг как инструмент финансирования деятельности организации // Актуальные проблемы науки: ИГУМО и ИТ как исследовательский центр. 2017. № 19. С. 118.

Ширяева Г.Ф. Сложные аспекты бухгалтерского и налогового учета лизинговых операций // Интернет-журнал Науковедение. 2017. Т. 9. № 6. С. 35.

Приложение 1

Бухгалтерский баланс Филиал АО «Газпром газораспределение Владимир» за 2017 год

Продолжение Приложения 1

Приложение 2

Отчет о финансовых результатах Филиал АО «Газпром газораспределение Владимир» за 2016-2017 годы

Продолжение Приложения 2

-

Панкратов Ф.Г. Коммерческая деятельность [Электронный ресурс]: учебник/ Панкратов Ф.Г., Солдатова Н.Ф.— Электрон. текстовые данные.— М.: Дашков и К, 2015.— 500 c.— Режим доступа: http://www.iprbookshop.ru/24790.— ЭБС «IPRbooks» (дата обращения – 05.05.2019). ↑

-

Булеев А.И. Конкурентоспособность и эффективность услуг на примере консалтинговой и лизинговой деятельности [Электронный ресурс]: монография/ Булеев А.И., Адамов Н.А.— Электрон. текстовые данные.— М.: ИД «Экономическая газета», ИТКОР, 2012.— 129 c.— Режим доступа: http://www.iprbookshop.ru/8358.— ЭБС «IPRbooks» (дата обращения – 05.05.2019). ↑

-

Хамалинский И.В. Лизинг как инструмент финансирования деятельности организации // Актуальные проблемы науки: ИГУМО и ИТ как исследовательский центр. 2017. № 19. С. 118. ↑

-

Философова Т.Г. Лизинг [Электронный ресурс]: учебное пособие/ Философова Т.Г.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 191 c.— Режим доступа: http://www.iprbookshop.ru/10520.— ЭБС «IPRbooks» (дата обращения – 05.05.2019). ↑

-

Булеев А.И. Конкурентоспособность и эффективность услуг на примере консалтинговой и лизинговой деятельности [Электронный ресурс]: монография/ Булеев А.И., Адамов Н.А.— Электрон. текстовые данные.— М.: ИД «Экономическая газета», ИТКОР, 2012.— 129 c.— Режим доступа: http://www.iprbookshop.ru/8358.— ЭБС «IPRbooks» (дата обращения – 05.05.2019). ↑

-

Адамов Н.А., Тилов А.А. Лизинг. СПб.; 2015. С. 3. ↑

-

Приказ Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» // «Экономика и жизнь», N 20, 1997. ↑

-

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // «Российская газета», N 91-92, 16.05.2001. ↑

-

Косолапова М.В. Организация бухгалтерского учета операций по договору лизинга // Прикладные экономические исследования. 2017. № 1 (17). С. 20. ↑

-

Международный стандарт финансовой отчетности (IFRS) 16 «Аренда» // [Электронный ресурс] - Официальный сайт Минфина России. - Режим доступа: http://minfin.ru/. ↑

-

Международный стандарт финансовой отчетности (IAS) 17 «Аренда» // [Электронный ресурс] - Официальный сайт Минфина России. - Режим доступа: http://minfin.ru/ ↑

-

Сафина З.З. Совершенствование организации учета лизинговых операций в условиях внедрения МСФО // В сборнике: Достижения вузовской науки 2018 сборник статей Международного научно-практического конкурса : в 3 ч.. 2018. С. 111. ↑

-

Международный стандарт финансовой отчетности (IAS) 17 «Аренда» // [Электронный ресурс] - Официальный сайт Минфина России. - Режим доступа: http://minfin.ru/ ↑

-

Приказ Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» // «Экономика и жизнь», N 20, 1997. ↑

-

Сафина З.З., Шаймарданова Г.М. Актуальные вопросы нормативно-правового регулирования учета финансовой аренды (лизинга) в современных условиях хозяйствования // Известия Оренбургского государственного аграрного университета. 2017. № 1 (63). С. 230. ↑

-

Приказ Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» // «Экономика и жизнь», N 20, 1997. ↑

-

Левченко Н.Е. Регулирование лизинговой деятельности в соответствии с МСФО (IFRS) 16 «Аренда» // В сборнике: Евроазиатское сотрудничество Материалы международной научно-практической конференции. 2017. С. 142. ↑

-

Международный стандарт финансовой отчетности (IAS) 17 «Аренда» // [Электронный ресурс] - Официальный сайт Минфина России. - Режим доступа: http://minfin.ru/ ↑

-

Федорова О.С. Учет принятого в лизинг имущества и расходов на его ремонт // Налоги и финансовое право. 2017. № 1. С. 109. ↑

-

Ширяева Г.Ф. Сложные аспекты бухгалтерского и налогового учета лизинговых операций // Интернет-журнал Науковедение. 2017. Т. 9. № 6. С. 35. ↑

-

Мандрощенко О.В., Мандрощенко В.М. Лизинговые операции в предпринимательской деятельности: особенности бухгалтерского учета и налогообложения // Экономика и предпринимательство. 2017. № 7 (84). С. 427. ↑

-

Мареева Л.А. Проблемы бухгалтерского учета приобретения имущества в лизинг // Вестник Тульского филиала Финуниверситета. 2018. № 1. С. 154. ↑

-

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ [Электронный ресурс]: (ред. от 30.12.2017) // Доступ из справ.-правовой системы «Консультант Плюс». ↑

-

Брызгалин, А.В. Учетная политика предприятия для целей налогообложения на 2016 год // [Электронный ресурс]: / А.В. Брызгалин // Налоги и финансовое право. – 2016. – №2. Доступ из справ.- правовой системы «Консультант Плюс». ↑

-

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // «Российская газета», N 91-92, 16.05.2001». ↑

-

Малова, В.А. Особенности формирования учетной политики для предприятий АПК / Малова В.А. // Вестник Нижегородской государственной сельскохозяйственной академии. 2015. С. 173-177. ↑

-

Токарева, Е. В. Бухгалтерский учет лизинга племенных животных: актуальные проблемы и пути их решения // Журнал «Научное обозрение: теория и практика». 2016. - №6. С. 83. ↑

-

Балашова, Н. Н. Определение объекта бухгалтерского учета лизинга биологических активов (биолизинга) в условиях внедрения МСФО (IAS) 17 Аренда (Leases) / Балашова Н. Н., Токарева Е. В. // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2017. № 1 (38). С. 187 –192.; Беркалиев, А. А. Токарева А. В. ФОРМИРОВАНИЕ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО ДОГОВОРУ ЛИЗИНГА // Новая наука: Финансово-экономические основы. Стерлитамак: АМИ, 2017. − №5. С. 145-148. ↑

- Бухгалтерский баланс организации и порядок его составления АО «ЧХЗ № 2»

- Оценка готовности детей к школе

- Оценка готовности ребенка к школьному обучению

- Корпоративная культура в организации («Нолинский» хлебокомбинат)

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия) ООО «ОАЗИС»

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (ООО «Флорида» )

- Глобальные стратегии конкуренции (минимизации издержек, дифференциации, инноваций, оперативного реагирования)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «ЭЛСВАР)

- Особенности управления организациями в современных условиях и пути его совершенствования (Ключевые факторы воздействия)

- Роль мотивации в поведении организации (изучение процесса мотивации, как наиболее значимой функции)

- Виды маркетинга, используемые на рынке спортивных товаров и услуг в г. Москва (на примере УТЦ «Магия хоккея»)

- Внеоборотные активы предприятия ООО «Черных»