Внеоборотные активы предприятия (1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Внеоборотные активы являются наиболее значимой статьей активов большинства организаций, которые свидетельствует о долгосрочной способности субъектов бизнеса генерировать приток денежных средств в будущем, обладают способностью приносить экономические выгоды организации в отчетном периоде и в будущем за все время полезного использования.

Внеоборотные активы представляют собой достаточно важный показатель, характеризующий обеспеченность бизнеса собственным имуществом.

Как правило, в большинстве производственных предприятий существенная часть имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

В настоящее время в результате исследования состояния основных фондов российских коммерческих предприятий выявляются негативные тенденции, характеризующиеся устареванием материальной базы страны, несоответствием между формированием источников финансирования инвестиций и их использованием.

Согласно данным федеральной службы государственной статистики средний возраст имеющихся на конец года машин и оборудования по отраслям экономики, по коммерческим организациям (без субъектов малого предпринимательства, по полной учетной стоимости, в смешанных ценах), в Российской Федерации составил в 2013г – 11,2 года, в 2014г – 11,2года, в 2015г – 11,2года.

Средний возраст имеющихся на конец года транспортных средств по отраслям экономики, по коммерческим организациям (без субъектов малого предпринимательства, по полной учетной стоимости, в смешанных ценах), в Российской Федерации составил в 2013г – 11,3 года, в 2014г – 11,4года, в 2015г – 11,1года.

Таким образом, любое имущество имеет свойство изнашиваться и приходить в негодность.

Для контроля наличия и сохранности внеоборотных активов, а также документального оформления их поступления, перемещения и выбытия предназначен учет внеоборотных активов.

Главное предназначение учета внеоборотных активов – повышение эффективности их использования.

Имея ясное представление о роли внеоборотных активов в производственном процессе, факторах, влияющих на использование внеоборотных активов, можно выявить методы, при помощи которых повышается эффективность использования внеоборотных активов, например, производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается практическая значимость и актуальность выбранной темы курсовой работы.

Целью курсового исследования является изучение действующей методики учета и анализа формирования и использования внеоборотных активов конкретного предприятия, в результате которого можно будет дать рекомендации и предложения по устранению выявленных недостатков и дальнейшему совершенствованию вложений во внеоборотные активы.

Задачи курсовой работы:

- изучить теоретические аспекты учета и анализа внеоборотных активов;

- исследовать организацию бухгалтерского учета внеоборотных активов на предприятии;

- провести анализ внеоборотных активов предприятия и эффективность их использования;

- разработать рекомендации по повышению эффективности управления внеоборотными активами на предприятии.

Предметом исследования является система учета, состояние, тенденции изменения, особенности оценки формировании внеоборотных активов на предприятии за 2014-2016г.

Объект исследования – АО « МПО ИМЕНИ И. РУМЯНЦЕВА».

Источниками информации при изучении особенностей бухгалтерского учета и проведении анализа формирования и использования основных средств являются: первичные документы исследуемой организации, регистры синтетического и аналитического учета, бухгалтерская отчетность предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

1.1. Понятие и классификация внеоборотных активов

Внеоборотные активы это собственное имущество предприятия длительного пользования, которое используется в его основной деятельности с целью получения дохода.

Срок оборачиваемости внеоборотных активов превышает 12 месяцев, то есть их стоимость превращается в денежные средства постепенно, частями, в течение длительного времени.

Внеоборотные активы имеют свойство многократно участвовать в процессе производства и частями переносить свою стоимость на произведенную продукцию[13;с.49].

Классификация внеоборотных активов представлена на рисунке 1.

Рисунок 1 - Классификация внеоборотных активов

Нематериальные активы не имеют материально-вещественной формы, поэтому их относят к особому виду внеоборотных активов.

К нематериальным активам относятся произведения науки, программы ЭВМ, изобретения, секреты производства, товарные знаки и др.

К основным средствам относится определенная группа внеоборотных активов обладающая в бухгалтерском учете стоимостью более 40000 руб., приносящая предприятию экономическую выгоду, которая будет использоваться свыше 12 месяцев и не предполагается продажа[14;с.58].

Классификация основных фондов - распределение основных средств на группы по видам и назначению представлена на рисунке 2.

Рисунок 2 – Классификация основных средств

Основные средства переносят свою стоимость частями на произведенную продукцию.

Основываясь на списке видов основных средств и Классификации, утверждённой Правительством, определяется срок полезного использования и амортизационные нормы.

Всего различают десять амортизационных групп.

Для первой группы месячная норма амортизации составляет 14,3 %, а срок полезного использования – от 1 до 2 лет. Для десятой группы норма амортизации установлена на уровне 0,7 %, а срок полезного использования – более 30 лет[13;с.52].

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями и рекомендациями организации-изготовителя. Организации вправе увеличить срок полезного использования после реконструкции, модернизации или технического перевооружения такого объекта после даты ввода его в эксплуатацию в случае, если увеличился срок его полезного использования.

Понятие доходные вложения в материальные ценности появилось относительно недавно в современной методике бухгалтерского учета. На основе изучения экономической литературы можно отметить, что доходными вложениями в материальные ценности являются в основном вложения организации или предприятия в различные объекты, имеющие материально-вещественную форму[15;с.117].

Таким образом, предприятие может инвестировать капитал в часть имущества, здания, помещения, оборудование и другие ценности с целью дальнейшего предоставления их за плату, например, по договорам аренды, во временное владение с целью извлечения дохода. Такие инвестиции во внеоборотные активы относятся к доходным вложениям в материальные ценности.

Вложение свободных денежных средств предприятия, срок погашения которых превышает один год относятся к долгосрочным финансовым вложениям:

- средства, направленные в уставные капиталы, как сторонних предприятий, так и собственных дочерних предприятий;

- средства, направленные на приобретение ценных бумаг других предприятий;

- долгосрочные займы, выданные другим предприятиям.

Отложенный налоговый актив – это часть отложенного налога на прибыль, которая позволяет уменьшить размер налога, подлежащего уплате в бюджет в следующих отчетных периодах.

К прочим внеоборотным активам могут относиться:

- вложения в другие внеоборотные активы и затраты на завершение ранее начатых НИОКР;

- расходы будущих периодов, например, паушальный платеж за право использования франшизы;

- стоимость молодых многолетних насаждений, которые невозможно эксплуатировать в настоящее время;

- сумма авансов, перечисленных в счет оплаты работ и услуг по строительству объектов основных средств[17;с.89].

Таким образом, к внеоборотным активам относится имущество предприятия, которое используется в хозяйственной деятельности более года.

1.2. Бухгалтерский учет внеоборотных активов

Затраты на приобретение или создание внеоборотного актива относятся к долгосрочным инвестициям бухгалтерский учет которых ведется в соответствии с «Положением по бухгалтерскому учёту долгосрочных инвестиций» утверждённым письмом Минфина РФ от 30.12.1993г №160.

Синтетический учет долгосрочных инвестиций на предприятии ведётся на активном счёте 08 «Вложения во внеоборотные активы».

Дебетовое сальдо по данному счёту на начало периода показывает величину вложений в объекты внеоборотных активов. Дебетовый оборот по счёту показывает величину затрат, связанных с приобретением и созданием активов.

По кредиту счета отражается приёмка объектов на учет.

Дебетовое сальдо по данному счёту на конец периода показывает величину вложений в объекты внеоборотных активов на конец периода[16;с.111].

Учет долгосрочных инвестиций на предприятии ведется по их видам в соответствии с рабочим планом счетов на субсчетах, открытых к синтетическому счету 08 «Вложения во внеоборотные активы» (Рисунок 3).

Рисунок 3 – Структура счета 08 «Вложения во внеоборотные активы»

Сформированная первоначальная стоимость объектов внеоборотных активов списывается с кредита счета 08 в дебет счета 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы».

Учет нематериальных активов осуществляется по их видам и отдельным объектам. Единицей бухгалтерского учета НМА является инвентарный объект[15;с.83].

Бухгалтерский учет наличия и движения нематериальных активов осуществляется на активном счете 04 «Нематериальные активы».

При принятии нематериальных активов к бухгалтерскому учету фактические расходы, учтенные на счете 08 «Вложения во внеоборотные активы» (субсчет 08-5 «Приобретение нематериальных активов»), относятся на дебет счета 04 «Нематериальные активы» [14;с.168].

Типовые проводки по учету покупки нематериальных активов отражены в таблице 1.

Таблица 1 - Типовые проводки по бухгалтерскому учету покупки нематериального актива

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Документ-основание |

|

Оплачена стоимость НМА |

60 |

51 |

Договор, счет на оплату |

|

Учтена стоимость купленного НМА |

08 |

60 |

Накладная |

|

Выделен НДС |

19 |

60 |

Счет-фактура |

|

Учтены все затраты по приобретение НМА |

08 |

60 |

Договор, акт выполненных работ, оказанных услуг |

|

НМА принят к учету |

04 |

08 |

Акт приемки-передачи |

В случае создания нематериального актива к проводкам дополнительных затрат необходимо еще добавить бухгалтерские проводки по учету затрат на оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Типовые проводки по учету создания нематериального актива отражены в таблице 2.

Таблица 2 - Типовые проводки по учету создания нематериального актива

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Документ-основание |

|

Учтены материальные затраты на создание НМА |

08 |

10 |

Требование-накладная |

|

Учтена заработная плата работников |

08 |

70 |

Расчетная ведомость |

|

Учтены страховые взносы |

08 |

69 |

Расчет |

|

Учтена уплата госпошлины за регистрацию патента на НМА |

08 |

60 |

Расчет |

|

Учтена уплата сбора за проведение экспертизы |

08 |

60 |

Договор, акт |

|

НМА принят к учету |

04 |

08 |

Акт приемки-передачи НМА |

Нематериальные активы подлежат начислению амортизации. Амортизация может начисляться с использованием счета 05 «Амортизация нематериальных активов» на котором ежемесячно накапливается амортизация:

Дт счетов 20,25,26

Кт счета 05 – начислена амортизация НМА.

Или амортизационные отчисления списываются непосредственно со счета 04 «Нематериальные активы» путем уменьшения первоначальной стоимости:

Дт счетов 20,25,26

Кт счета 04 - начислена амортизация НМА.

Выбытие нематериального актива отражается следующими проводками (Таблица 3).

Таблица 3 – Бухгалтерский учет выбытия НМА

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Документ-основание |

|

Списана начисленная амортизация объекта нематериальных активов |

05 |

04 |

Бухгалтерская справка-расчет, Акт списания НМА |

|

Списана начисленная амортизация объекта нематериальных активов |

91.2 |

04 |

Бухгалтерская справка-расчет |

Бухгалтерский учет основных средств на предприятиях ведется на счете 01 «Основные средства» на основании ПБУ 6/01. Основные средства отражаются в бухгалтерском учете по первоначальной стоимости.

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке списывается на счет 01 «Основные средства» [16;с.99].

Среди множества видов приобретаемых организацией основных средств могут оказаться и такие, которые требуют монтажа. Как правило, оборудование после осуществления его монтажа учитывается в составе основных средств, поэтому к учету оно принимается по первоначальной стоимости.

Оборудование, требующее монтажа, учитывается на счете 07 «Оборудование к установке».

На этот счет можно отнести не только стоимость самого оборудования, но и консультационные услуги, расходы на его доставку и т.п.

Монтаж приобретенного основного средства может быть произведен как организациями-подрядчиками, так и силами собственной организации.

Рассмотрим типовые проводки по учету оборудования требующего монтажа с привлечением подрядной организации (Таблица 4).

Таблица 4 - Бухгалтерские проводки по учету оборудования, требующего монтажа

|

Содержание хозяйственной операции |

Дт |

Кт |

Первичные документы |

|

Поступило оборудование, требующее монтажа |

07 |

60 |

Акт о приеме (поступлении) оборудования |

|

НДС по поступившему оборудованию |

19 |

60 |

Счет-фактура |

|

Оборудование передано в монтаж |

08 |

07 |

Акт о приеме-передаче оборудования в монтаж |

|

Стоимость работ по монтажу |

08 |

60 |

Договор оказания услуг по монтажу оборудования, Акт приемки-сдачи выполненных работ |

|

Отражен НДС |

19 |

60 |

Счет-фактура |

|

Смонтированное оборудование принято к учету |

01 |

08 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» |

Для учета выбытия объектов основных средств к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации.

По окончании отчетного периода определяют разность между дебетовым и кредитовым оборотом по каждому субсчету счета 91 «Прочие доходы и расходы» и списывают ее на счет 99 «Прибыли и убытки», выявляя, таким образом, финансовый результат от выбытия основных средств.

Для учета приобретения предприятием имущества для дальнейшей передачи его во временное владение и пользование другим предприятиям с целью получения дополнительного дохода используется счет 03 «Доходные вложения в материальные ценности» [15;с.201].

Основанием для передачи имущества выступает договор (аренды, лизинга и т.п.), а также акт приема-передачи, подтверждающий факт получения ценностей арендатором.

Типовые проводки по учету доходных вложений в материальные ценности отражены в таблице 5.

Таблица 5 - Учет доходных вложений в материальные ценности

|

Содержание хозяйственной операции |

Дт |

Кт |

Первичные документы |

|

Принято к учету помещение, приобретенное для передачи в аренду |

03.1 |

08 |

Акт приемки-передачи |

|

Здание передали в аренду арендатору |

03.2 |

03.1 |

Акт приемки-передачи |

|

Выбытие материальных ценностей в связи с продажей |

91.2 |

03 |

Договор, акт приемки-передачи |

|

Основное средство, участвовавшее в деятельности предприятия, переведено для сдачи в аренду |

03 |

01 |

Распоряжение руководителя |

|

Начислена амортизация по вложениям в материальные ценности |

03 |

02 |

Ведомость начисления амортизации |

|

Внесен вклад в уставный капитал имуществом, предназначенным для аренды, и зафиксирован в учредительных документах |

03 |

80 |

Решение учредителей, Устав |

Долгосрочные финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат на их приобретение. Бухгалтерский учет долгосрочных финансовых вложений ведется на счете 58 «Финансовые вложения» к которому могут быть открыты следующие субсчета (рисунок 4).

Рисунок 4 – Субсчета счета 58 «Финансовые вложения»

Аналитический учет на счете 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам[17;с.256].

Типовые бухгалтерские проводки по учету долгосрочных финансовых вложений отражены в таблице 6.

Таблица 6 - Типовые бухгалтерские проводки по учету долгосрочных финансовых вложений

|

Содержание хозяйственной операции |

Дт |

Кт |

Первичные документы |

|

1 |

2 |

3 |

4 |

|

Приняты к учету акции по фактической стоимости |

58.1 |

76 |

Акт приемки-передачи ценных бумаг |

|

Перечислены с расчетного счета денежные средства в оплату акций |

76 |

51 |

Выписка банка, платежное поручение |

|

Признан в учете как финансовое вложение вклад в уставный капитал дочерней организации |

58.1 |

76 |

Учредительные документы |

|

Внесены в счет вклада в уставный капитал денежные средства с расчетного счета |

76 |

51 |

Выписка банка, платежное поручение |

|

Предоставлен долгосрочный заем |

58.3 |

51 |

Выписка банка, договор займа |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

|

Возвращена сумма займа |

51 |

58.3 |

Договор займа, выписка банка |

|

Принято к учету в качестве финансового вложения приобретенное право требования |

58.5 |

76 |

Договор цессии |

|

Перечислены денежные средства по договору цессии |

76 |

51 |

Выписка банка, договор цессии |

Таким образом, по дебету счета 58 «Финансовые вложения» отражают операции по приобретению ценных бумаг, вкладам в уставные капиталы других организаций и т.д., а по кредиту счета отражаются операции по погашению стоимости ценных бумаг, возврату займов и другие.

К внеоборотным активам предприятия относятся отложенные налоговые активы, которые представляют собой сумму налога на прибыль, уплаченную в бюджет сегодня, но подлежащую к вычету в будущем.

Учет отложенных налоговых активов ведется на счете 09 «Отложенные налоговые активы» (Таблица 7).

Таблица 7 – Бухгалтерские проводки учета отложенных налоговых активов

|

Содержание хозяйственной операции |

Дт |

Кт |

Первичные документы |

|

Образованы отложенные налоговые активы |

09 |

68.4 |

Бухгалтерская справка-расчет |

|

Погашены отложенные налоговые активы |

68.4 |

09 |

Бухгалтерская справка-расчет |

Таким образом, учет вложений во внеоборотные активы на предприятии ведётся по дебету счёта 08 «Вложения во внеоборотные активы», а после ввода объекта в эксплуатацию или иного выбытия из организации он списывается с кредита счета 08 в дебет счетов 01 «Основные средства», 04 «нематериальные активы», 03 « Доходные вложения в материальные ценности» и другие.

2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА И ДВИЖЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ НА ПРИМЕРЕ АО « МПО ИМЕНИ И. РУМЯНЦЕВА»

2.1. Краткая организационно-экономическая характеристика предприятия

Полное наименование общества: Открытое акционерное общество «Машиностроительное производственное объединение имени И. Румянцева»

Сокращенное наименование: АО «МПО им. И. Румянцева».

Юридический адрес:127015, г. Москва, ул. Расковой, дом 34.

Фактический адрес:127015, г. Москва, ул. Расковой, дом 34.

Форма собственности: смешанная российская собственность с долей федеральной собственности.

Основной вид деятельности–производство реактивных двигателей, кроме турбореактивных, и их частей ОКВЭД 35.30.12.

Дополнительными видами деятельности Общества являются:

- производство турбореактивных и турбовинтовых двигателей и их частей ОКВЭД 35.30.12;

- предоставление услуг по ремонту, техническому обслуживанию и переделке летательных аппаратов и двигателей летательных аппаратов ОКВЭД 35.30.9;

- оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения ОКВЭД 51.65.6 и другие.

Уставный капитал Общества определяет минимальный размер имущества Общества гарантирующего интересы кредиторов и составляет 88368640 руб. Уставный капитал оплачен полностью.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки.

Предприятие имеет в своей структуре два филиала.

Филиалы Общества:

1. Филиал ОАО «МПО им. И. Румянцева»–«Пансионат «Новый Свет» расположен по адресу: 334883, Республика Крым, г. Судак, пгт. Новый Свет, ул. Льва Голицына, 7, юридический адрес тот же.

2. Филиал ОАО «МПО им. И. Румянцева» - «Спорткомплекс ОАО «МПО им. И. Румянцева» – расположен по адресу: 127015, Россия, г. Москва, ул. Писцовая, д. 12, юридический адрес тот же.

Основная цель деятельности предприятия – получение прибыли.

Средняя численность работников предприятия в 2014 году составила 1786человека.

АО «МПО им. И.Румянцева» является ведущим производителем агрегатов топливо-регулирующей аппаратуры для авиационных двигателей. Основными потребителями продукции, выпускаемой предприятием, являются моторные заводы.

Сегодня на предприятии производятся сложнейшие гидромеханические системы топливопитания и управления газотурбинными двигателями, широкая гамма самых современных агрегатов: аксиально-поршневые, центробежные и шестеренные насосы, дозаторы топлива и многое другое. Они обеспечивают эффективную и надежную работу двигателей в самых различных условиях и на всех режимах, их большой ресурс и экономичность.

Параллельно с авиационной тематикой, ОАО «МПО им. И. Румянцева» выпускает широкую гамму агрегатов для электронных и электронно-гидравлических систем автоматического регулирования и управления газотурбинными двигателями, используемых для газоперекачки и в качестве энергетических установок. Агрегаты нового поколения – дозаторы газа и стопорные клапаны во взрывозащищенном исполнении, обеспечивают работу газоперекачивающих агрегатов при давлении газа до 75 кгс/см без подогрева.

Рассмотрим организационную структуру управления АО «МПО им. И. Румянцева» (Рисунок 5).

Рисунок 5 - Организационная структура корпоративного управления АО «МПО им. И. Румянцева»

Таким образом, органами управления АО «МПО им. И. Румянцева»

в соответствии с Уставом являются:

-

- Общее собрание акционеров - высший орган управления;

- Совет директоров.

Общее собрание акционеров Общества является высшим органом управления.

Общее собрание акционеров принимает наиболее важные решения, связанные с деятельностью Общества в пределах своей компетенции, определенной Уставом АО «МПО им. И. Румянцева» и действующим Федеральным законом «Об акционерных обществах».

Совет директоров осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных Уставом к компетенции Общего собрания акционеров.

К компетенции единоличного исполнительного органа Общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров или Совета директоров. Единоличный исполнительный орган Общества организует выполнение решений Общего собрания акционеров и Совета директоров Общества.

Единоличным исполнительным органом Общества является Генеральный директор АО «МПО им. И. Румянцева»

Ревизионная комиссия является органом контроля за финансово-хозяйственной деятельностью Общества.

Бухгалтерский учет в АО «МПО им. И. Румянцева» ведет бухгалтерская служба возглавляемая главным бухгалтером (Рисунок 6).

Рисунок 6 - Структура бухгалтерской службы АО «МПО им. И. Румянцева»

Отдел учета капитальных вложений ведет учет внеоборотных активов.

Отдел учета расчетов по оплате труда занимается начислением основной, дополнительной оплаты труда и выплат социального характера.

Отдел учета материальных ценностей ведет учет товарно-материальных ценностей и следит за их движением.

Отдел учета производства и калькуляции ведет учет всех видов расходов на создание выпускаемой продукции (предоставляемых услуг) и расчет ее себестоимости.

Отдел учета готовой продукции ведет учет уже изготовленной продукции, хранящейся на складах организации, а также учет ее реализации.

Расчетный отдел осуществляет все виды расчетов как внутри организации, так и с внешними компетентными органами.

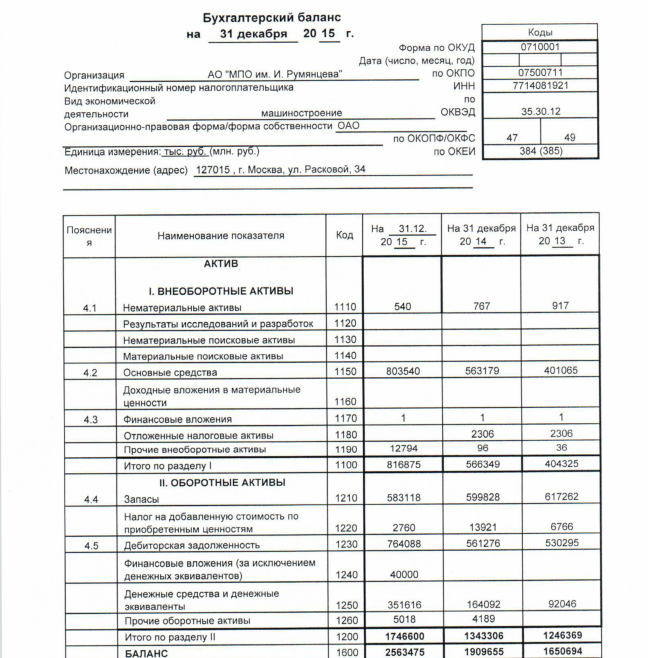

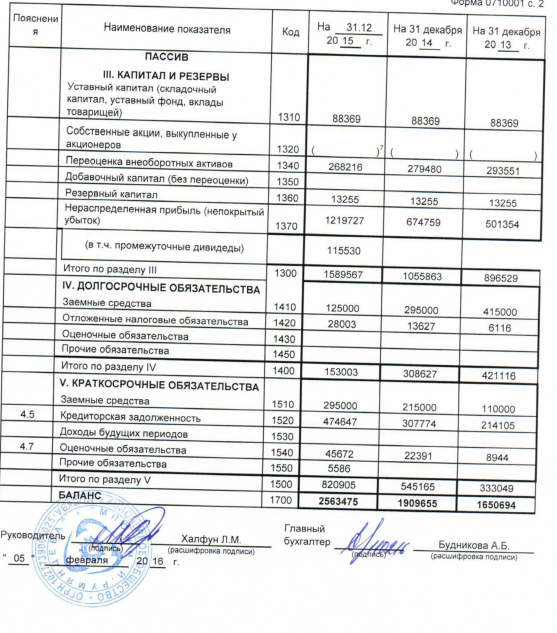

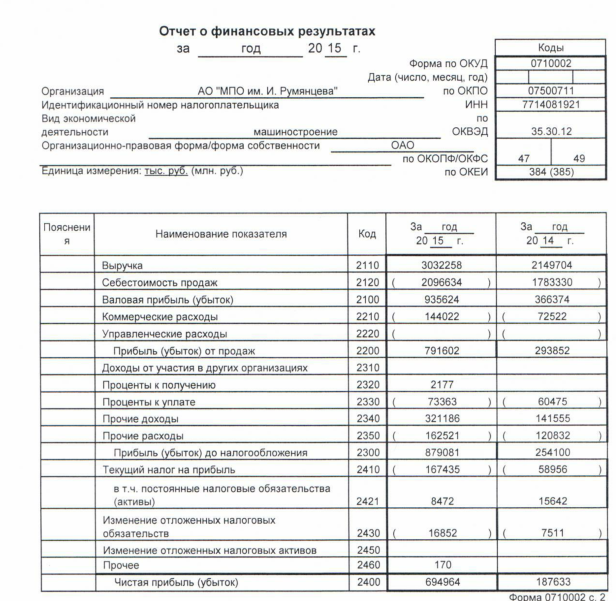

Рассмотрим основные технико-экономические показатели АО «МПО им. И. Румянцева» за 2013-2015г (Таблица 8) используя информацию бухгалтерского баланса (Приложение 1) и отчета о финансовых результатах (Приложение 2).

Таблица 8 – Основные технико-экономические показатели АО «МПО им. И. Румянцева» за 2013-2015г

|

Показатель |

2013 |

2014 |

2015 |

Изменения +;- |

Изменения, % |

||

|

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи (тыс. руб.) |

1825147 |

2149704 |

3032258 |

324557 |

882554 |

118 |

141 |

|

Себестоимость (тыс. руб.) |

1589661 |

1783330 |

2096634 |

193669 |

313304 |

112 |

118 |

|

Чистая прибыль (убыток) (тыс. руб.) |

123226 |

187633 |

694964 |

64407 |

507331 |

152 |

370 |

|

Затраты на оплату труда (тыс. руб.) |

669686 |

719182 |

833278 |

49496 |

114096 |

107 |

116 |

|

Среднесписочная численность, чел. |

1954 |

1872 |

1786 |

-82 |

-86 |

96 |

95 |

|

Среднемесячная заработная плата, тыс. руб. |

28,6 |

32,0 |

38,9 |

3,4 |

7 |

112 |

122 |

|

Среднегодовая стоимость основных производственных фондов, (тыс. руб.) |

382848 |

482122 |

683360 |

99274 |

201238 |

126 |

142 |

|

Фондоотдача (Выручка/основные средства) (руб.) |

4,8 |

4,5 |

4,4 |

-0,3 |

-0,1 |

93,8 |

97,8 |

|

Затраты на 1 руб. реализованной продукции, руб. (затраты/выручка) |

0,9 |

0,8 |

0,7 |

-0,1 |

-0,1 |

88,9 |

87,5 |

|

Рентабельность продаж (прибыль/выручка)*100% |

6,7 |

8,7 |

22,9 |

2 |

14,2 |

129,9 |

263,2 |

Анализ таблицы 8 говорит о росте выручки в 2014г по сравнению с 2013г на 324557тыс. руб. или на 18%, а в 2015г по сравнению с 2014г на 882554 тыс. руб. или на 41%.

Так же наблюдается рост себестоимости продукции. В 2014г относительно 2013г на 193669 тыс. руб. или на 12%, а в 2015г относительно 2014г на 313304 тыс. руб. или на 18%.

Выросла чистая прибыль предприятия. В 2014г наблюдается рост на 52%, а в 2015г относительно 2015г на 270%.

При снижении среднесписочной численности работников в 2014г на 4%, а в 2015г относительно 2014г на 5% наблюдается рост среднемесячной заработной платы. Задержек по выплате заработной платы не было.

Наблюдается рост среднегодовой стоимости основных производственных фондов в 2014г на 99274 тыс. руб. или на 26%, а в 2015г относительно 2014г на 42%.

При росте среднегодовой стоимости основных производственных фондов фондоотдача за анализируемый период снизилась. Так с 1 рубля основных фондов в 2013г было получено 4,8руб. выручки, в 2014г – 4,5 руб. выручки, в 2015г – 4,4руб. выручки. Снижение фондоотдачи обусловлено техническим перевооружением производства, модернизацией оборудования цехов.

Затраты на 1 рубль реализованной продукции в 2013г составили 0,9 руб., в 2014г- 0,8 руб., в 2015г – 0,7руб. Снижение затрат при росте выручки является положительным моментом.

Производство рентабельное. В 2014г наблюдается рост рентабельности на 29,9% по сравнению с 2013г, а в 2015г рост рентабельности на 163,2% относительно 2014г.

Таким образом, можно сделать вывод об устойчивом финансовом положении предприятия, так как наблюдается в исследуемом периоде рост выручки, прибыли, рентабельности продаж. Предприятие производит модернизацию оборудования, наблюдается рост средней заработной платы работников.

2.2. Организация бухгалтерского учета внеоборотных активов на предприятии

Бухгалтерский учет внеоборотных активов на АО «МПО им. И. Румянцева» ведётся в соответствии с «Положением по бухгалтерскому учёту долгосрочных инвестиций» утверждённым письмом Минфина РФ от 30.12.1993г №160.

Синтетический учет вложений во внеоборотные активы на предприятии ведётся на активном счёте 08 «Вложения во внеоборотные активы».

Дебетовое сальдо по данному счёту на начало периода показывает величину вложений в объекты внеоборотных активов. Дебетовый оборот по счёту показывает величину затрат, связанных с приобретением и созданием активов.

По кредиту счета отражается приёмка объектов на учет.

Дебетовое сальдо по данному счёту на конец периода показывает величину вложений в объекты внеоборотных активов на конец периода.

Учет долгосрочных инвестиций на предприятии ведется по их видам в соответствии с рабочим планом счетов на субсчетах, открытых к синтетическому счету 08 «Вложения во внеоборотные активы».

Схема движения информации по учету долгосрочных инвестиции в АО «МПО им. И. Румянцева» отражена на рисунке 7.

Учет строительства объектов основных средств в АО «МПО им. И. Румянцева» ведется на синтетическом счете 08.3 «Строительство объектов основных средств» в целом по строительству. На данном счете собираются затраты на строительство зданий, сооружений, монтажу оборудования согласно сметным расчетам с начала строительства до их ввода в эксплуатацию. До полного окончания работ по строительству объектов затраты по их сооружению (возведению) учитываются в составе незавершенного строительства.

Регистры аналитического учета

Первичные документы по учету долгосрочных инвестиций

Оборотно - сальдовая ведомость

по субконто 08

Анализ счета 08 по субконто

Карточка счета 08

-Договор;

-Накладная;

- Справка о стоимости выполненных работ и затрат ф. КС-3;

-Акт приемки законченного строительством объекта;

-Товарно-транспортные накладные;

-Табель учета рабочего времени;

-Расчетные ведомости и другие

Регистры синтетического учёта

Оборотно -сальдовая ведомость

Главная книга

Анализ счета 08

-Счета на оплату;

-платежные поручения;

-выписка банка

Бухгалтерская финансовая отчетность

Рисунок 7 - Схема движения информации по учету внеоборотных активов в АО «МПО им. И. Румянцева»

Бухгалтерские проводки по учету затрат на строительство объектов основных средств отражены в таблице 9.

Таблица 9 - Журнал регистрации хозяйственных операций по учету строительства объектов основных средств в декабре 2015г

|

Содержание хозяйственной операции |

Корреспонденция счета |

Сумма, руб. |

Основание хозяйственной операции |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Приняты работы подрядчика в соответствии с договором подряда |

08.3 |

60 |

3000000 |

Договор, акт приемки работ |

|

Материалы, использованные при строительстве объекта ОС, списаны на увеличение его стоимости |

08.3 |

10 |

3760000 |

Накладные поставщиков |

Продолжение таблицы 9

|

Расходы вспомогательных производств, связанные со строительством внеборотных активов, списаны на увеличение их стоимости |

08.3 |

23 |

510000 |

Расчетные ведомости |

|

Начислены проценты по долгосрочным займам и кредитам, полученным для строительства объектов ОС |

08.3 |

67 |

350000 |

Бухгалтерская справка-расчет |

|

Расходы на экспертизу безопасности объекта |

08.3 |

60 |

55000 |

Договор, акт оказания услуг |

|

Сдано в монтаж оборудование к установке |

08.3 |

07 |

860000 |

Акт о приеме-передаче оборудования в монтаж |

|

Отражены расходы по монтажу оборудования другими организациями |

08.3 |

60 |

45000 |

Договор оказания услуг по монтажу оборудования, Акт приемки-сдачи выполненных работ |

|

Отражены расходы по монтажу оборудования собственными силами |

08.3 |

23 |

35000 |

Бухгалтерская справка-расчет |

|

Приняты к учету объекты ОС |

01 |

08.3 |

8615000 |

Акт приемки законченного строительством объекта |

Одним из регистров синтетического учета является обротно-сальдовая ведомость по счету 08.3 «Строительство объектов основных средств» (Таблица 10).

Таблица 10 - Оборотно-сальдовая ведомость по счету 08.3 за 2015г

|

Наименование счета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

08.3 «Строительство объектов основных средств» |

95426125 |

60042700 |

140310675 |

15158150 |

||

Таким образом, по данным синтетического учета видно, что остаток незавершенных капитальных вложений на строительство объектов основных средств на начало 2015г составлял 95426 тыс. руб. За 2015г затраты на строительство объектов составили 60042,7 тыс. руб. Введено в эксплуатацию и отнесено на счет 01 «Основные средства» объектов на сумму 140311 тыс. руб. Остаток незавершенных капитальных вложений на строительство объектов основных средств на конец 2015г составил 15158 тыс. руб.

Учет приобретения объектов основных средств и оборудования, не требующего монтажа, ведется на счете 08.4 «Приобретение отдельных объектов основных средств». Инвентарная стоимость объектов основных средств и оборудования, не требующего монтажа, складывается из покупной стоимости по счетам поставщиков, расходов по доставке до склада и других расходов, связанных с их приобретением.

Бухгалтерские проводки по учету затрат на приобретение основных средств отражены в таблице 11.

Таблица 11 - Журнал регистрации хозяйственных операций по учету основных средств за декабрь 2015г

|

Содержание хозяйственной операции |

Корреспонденция счета |

Сумма, руб. |

Основание хозяйственной операции |

|

|

Дт |

Кт |

|||

|

Акцептованы счета поставщиков |

08.4 |

60 |

55000 |

Договор, накладная поставщика |

|

Консультационные и информационные услуги по приобретению объектов основных средств |

08.4 |

60 |

15000 |

Договор, акт оказанных услуг |

|

Отражены проценты по кредитам и займам, использованным на приобретение основных средств, начисленных до ввода объекта в эксплуатацию |

08.4 |

66,67 |

56000 |

Бухгалтерская справка-расчет |

|

Отражены регистрационные сборы, государственные пошлины и иные аналогичные платежи в связи с приобретением объектов основных средств |

08.4 |

68,76 |

44000 |

Выписка банка |

|

Приняты к учету основные средства |

01 |

08.4 |

170000 |

Акт ввода в эксплуатацию |

Синтетический учет затрат на приобретение основных средств ведется на счете 08.4 «Приобретение отдельных объектов основных средств» (Таблица 12).

Таблица 12 - Оборотно-сальдовая ведомость по счету 08.4 за 2015г

|

Наименование счета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

08.4 «Приобретение отдельных объектов основных средств», тыс. руб. |

412536 |

412536 |

||||

Таким образом, из данных синтетического учета по счету 08.4 можно получит информацию только об общей сумме основных средств предприятия на начало и конец года, а также их движении.

По данным оборотно-сальдовой ведомости по счету 08.4 «Приобретение отдельных объектов основных средств» по субконто можно получить информацию за 2015г по объектам учета и статьям затрат на каждый объект основных средств (Таблица 13).

Таблица 13 - Выписка из оборотно-сальдовой ведомость по счету 08.4 по субконто за 2015г, руб.

|

Наименование Субконто1 |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Субконто2 |

||||||

|

Субконто 3 |

||||||

|

1 |

2 |

3 |

4 |

|||

|

Транспортные средства: |

130000 |

130000 |

||||

|

Автомобиль ВАЗ |

130000 |

130000 |

||||

|

Производственный и хозяйственный инвентарь: |

409000 |

409000 |

||||

|

Сейф металлический FRS-173(167)Т |

91560 |

91560 |

||||

|

Затраты в т.ч.: Стоимость сейфа Доставка |

81560 10000 |

81560 10000 |

||||

|

………………. |

….. |

…… |

||||

|

Машины и оборудование: |

275625000 |

275625000 |

||||

Продолжение таблицы 13

|

Низкоплатформенный подъемный стол |

87000 |

87000 |

||||

|

Затраты в т.ч. Стоимость низкоплатформенного подъемного стола; консультационные услуги; доставка |

72000 5000 10000 |

72000 5000 10000 |

||||

|

…………………. |

…. |

…… |

||||

|

Итого |

412536200 |

412536200 |

Таким образом, из аналитического регистра можно получить информацию о приобретении основных средств по группам учета, основным средствам и затратам на каждый предмет основного средства.

Учет затрат на приобретение нематериальных активов ведется на синтетическом счете 08.5 «Приобретение отдельных объектов нематериальных активов».

Стоимость нематериальных активов отражается на счете согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет. При создании предприятиями отдельных видов нематериальных активов отражаются фактически произведенные при этом затраты.

Бухгалтерские проводки по учету затрат на приобретение нематериальных активов отражены в таблице 14.

Таблица 14 - Журнал регистрации хозяйственных операций по учету нематериальных активов за декабрь 2015г

|

Содержание хозяйственной операции |

Корреспонденция счета |

Сумма, руб. |

Основание хозяйственной операции |

|

|

Дт |

Кт |

|||

|

Получены нематериальные активы |

08.5 |

60 |

148530000 |

Договор, накладная |

|

Учтен НДС |

19 |

60 |

26735400 |

Счет-фактура |

|

Оплачены НМА |

60 |

51 |

175265400 |

Выписка банка |

|

Отражено вознаграждение посреднической организации |

08.5 |

60 |

15000 |

Договор, акт оказания услуги |

|

Приняты к учету НМА |

04 |

08.5 |

148545000 |

Инвентарная карточка учёта НМА |

Оборотно – сальдовая ведомость по синтетическому учёту нематериальных активов отражена в таблице 15.

Таблица 15 - Оборотно-сальдовая ведомость по счету 08.5 за 2015г

|

Наименование счета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

08.5 «Приобретение отдельных объектов нематериальных активов», руб. |

172000 |

88000 |

84000 |

|||

Аналитический учет ведется по объектам нематериальных активов и затратам, относящимся к каждому объекту учета.

Одним из регистров аналитического учёта нематериальных активов является оборотно – сальдовая ведомость по субконто (Таблица 16).

Таблица 16 - Оборотно-сальдовая ведомость по счету 08.5 по субконто за 2015г, руб.

|

Наименование Субконто1 |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Субконто2 |

||||||

|

НОУ-ХАУ: |

88000 |

88000 |

||||

|

Затраты, в т.ч.: Стоимость НМА вознаграждение посреднической организации |

73000 15000 |

73000 15000 |

||||

|

НОУ-ХАУ: |

84000 |

84000 |

||||

|

Затраты: в т.ч. Стоимость НМА |

84000 |

84000 |

||||

Таким образом, незаконченные операции по приобретению нематериальных активов на конец года составили 84 тыс. руб.

Итак, учет долгосрочных инвестиции на предприятии АО «МПО им. И. Румянцева» ведется на активном счете 08 «Вложения во внеоборотные активы». Учет долгосрочных инвестиций на предприятии ведется по их видам на отдельных субсчетах, открытых к счету 08 «Вложения во внеоборотные активы». Аналитический учет ведется по объектам внеоборотных активов и затратам.

3. АНАЛИЗ ВНЕОБОРОТНЫХ АКТИВОВ НА ПРЕДПРИЯТИИ

3.1. Анализ динамики, наличия, состава и структуры внеоборотных активов

Анализ объема внеоборотных активов, их динамики и структуры проведем с использованием метода структурных группировок показателей, которые позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. Кроме того, для анализа применим балансовый способ, который служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными.

Проведем анализ состава, структуры и динамики внеоборотных активов АО «МПО им. И. Румянцева» за 2013-2015г (Таблице 17).

Таблица 17 - Анализ состава, структуры и динамики внеоборотных активов АО «МПО им. И. Румянцева» за 2013-2015г

|

Показатели |

2013 |

2014 |

2015 |

Темп роста,% |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

2014 /2013 |

2015 /2014 |

|

|

Нематериальные активы |

917 |

0,2 |

767 |

0,1 |

540 |

0,07 |

82,6 |

70,4 |

|

Основные средства |

401065 |

99,2 |

563179 |

99,4 |

803540 |

98,4 |

140,4 |

142,7 |

|

Финансовые вложения |

1 |

0 |

1 |

0 |

1 |

0 |

100 |

100 |

|

Отложенные налоговые активы |

2306 |

0,6 |

2306 |

0,4 |

- |

- |

100 |

- |

|

Прочие внеоборотные активы |

36 |

0,01 |

96 |

0,1 |

12794 |

1,6 |

266,7 |

13327,1 |

|

Итого стр. 1100 Баланса |

404325 |

100 |

566349 |

100 |

816875 |

100 |

140,1 |

144,2 |

Анализ таблицы 17 показывает, что на протяжении исследуемого периода, 2013-2015г наблюдается рост внеоборотных активов. В 2014г стоимость внеоборотных активов выросла на 40,1% относительно 2013г, а в 2015г – на 44,2% относительно 2014г.

Рост внеоборотных активов произошел за счет роста основных средств предприятия, остаточная стоимость которых в 2014г выросла на 40,4% по сравнению с 2013г, а в 2015г выросла на 42,7% по сравнению с 2014г.

Стоимость нематериальных активов в 2014г снизилась по сравнению с 2013г на 17,4%, а в 2015г еще снизилась на 29,6% по сравнению с 2014г.

Долгосрочные финансовые вложения предприятия занимают незначительный удельный вес в структуре внеоборотных активов и их сумма на протяжении исследуемого периода не меняется.

Как видно из таблицы 17 значительную долю в структуре внеоборотных активов занимают основные средства предприятия. В 2013г на их долю приходится 99,2%, в 2014г -99,4%, а в 2015г – 98,4%.

3.2. Анализ эффективности использования внеоборотных активов

Показатели эффективности использования основных средств отражают соотношение полученных финансовых результатов организации и используемых для достижения этих результатов основных средств.

Эффективность использования основных средств характеризуется соотношением темпа роста выпуска продукции и темпов роста стоимости основных средств, а также показателями фондоотдачи, фондоёмкости, фондовооружённости и фондорентабельности.

Рассчитаем вышеназванные показатели для АО «МПО им. И. Румянцева» в табл. 18.

Таблица 18 - Расчет показателей эффективности использования основных средств

|

Показатель |

Формула расчета |

2013 |

2014 |

2015 |

|

1 |

2 |

3 |

4 |

5 |

|

Фондоотдача, тыс. руб. |

4,8 |

4,5 |

4,4 |

|

|

Фондовооруженность, тыс. руб. |

196 |

258 |

383 |

|

|

Фондорентабельность, тыс. руб. |

0,3 |

0,4 |

1,0 |

|

|

Фондоемкость, тыс. руб. |

0,2 |

0,2 |

0,2 |

Анализируя показатели фондоотдачи видно, что в 2013г на 1 тыс. руб. стоимости основных средств приходится 4,8 тыс. руб. выручки, в 2014г – на 1 тыс. руб. стоимости основных средств приходится 4,5 тыс. руб. выручки, в 2015- на 1 тыс. руб. стоимости основных средств приходится 4,4 тыс. руб. выручки.

Анализируя показатели фондовооруженности можно наблюдать, что в 2013г на одного работника приходится 196 тыс. руб. основных средств, в 2014г - одного работника приходится 258 тыс. руб. основных средств, а в 2015г – 383 тыс. руб. основных средств. Это говорит об обеспеченности работников основными средствами.

Показатель фондорентабельности говорит о том, что в 2013г на единицу стоимости основных средств приходится 0,3 прибыли, в 2014 – 0,4 прибыли, а в 2015г – 1 прибыли, следовательно, деятельность предприятия рентабельна.

Показатель фондоемкости показывает, что в 2013г на 1 тыс. руб. выручки приходится 0,2 тыс. руб. основных средств, в 2014- 0,2 тыс. руб., в 2015г – 0,2 тыс. руб.

ЗАКЛЮЧЕНИЕ

В курсовой работе были исследованы вопросы бухгалтерского учета и анализа внеоборотных активов на производственном предприятии АО «МПО им. И. Румянцева».

Для этого была изучена нормативная база по учету внеоборотных активов на предприятии.

Проработан значительный объем специальной литературы по исследуемой тематике.

Изучены теоретические аспекты учета внеоборотных активов:

─ понятие, классификация внеоборотных активов;

─ аналитический и синтетический учет внеоборотных активов.

Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с первичной документацией, учетными регистрами бухгалтерского учета и бухгалтерской отчетностью предприятия.

На основе проведенного исследования можно дать следующую характеристику деятельности предприятия.

Анализ основных экономических показателей показал, что в 2013-2015г на предприятии наблюдается рост объема производства, выручки, себестоимости.

Можно сделать вывод об устойчивом финансовом положении предприятия, так как наблюдается в исследуемом периоде рост выручки, прибыли, рентабельности продаж. Предприятие производит модернизацию оборудования, наблюдается рост средней заработной платы работников.

Анализ динамики, наличия, состава и структуры показал, что на протяжении исследуемого периода, 2013-2015г наблюдается рост внеоборотных активов.

Значительную долю в структуре внеоборотных активов занимают основные средства предприятия.

Анализ эффективности использования основных средств показывает рост показателя фондоемкости и снижения фондоотдачи, что говорит о снижении эффективности использования основных средств.

Рост показателя фондовооруженности говорит об обеспеченности работников основными средствами.

Проведенный анализ основных средств предприятия позволяет сделать вывод, что на предприятии присутствует проблема снижения эффективности использования основных средств в 2013-2015г.

Поэтому предприятию можно предложить разработать следующие мероприятия по повышению эффективности использования основных средств:

─ своевременно обновлять производственные мощности, поддерживая их на оптимальном уровне;

─ повышение производительности установленного оборудования;

─ рост коэффициента сменности;

─ более эффективное использование мощностей предприятия и рабочего времени.

─ автоматизация процессов, максимальный отказ от ручного труда в пользу машинного;

─ качественное освоение новых мощностей (в т. ч. и путем своевременного повышения квалификации кадров, обслуживающих оборудование);

─ сокращение стоимости единицы мощности как перевооружаемых, так и вновь вводимых фондов.

Данные мероприятия позволят более эффективно использовать основные средства предприятия, что является одним из путей снижения себестоимости, повышения рентабельности продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российская Федерация. Гос. Дума. Налоговый кодекс Российской Федерации ч.ч. 1 и 2 от 05.08 2000 №117-ФЗ (ред. от 30.07.2015) [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Российская Федерация. Гос. Дума. Закон о бухгалтерском учете от 06 декабря 2011г. № 402 – ФЗ [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 06 мая 1999 № 32н (в ред. от 06.04.2015г.) [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 06 мая 1999 № 33н (в ред. от 06.04.2015г.) [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010)[Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689). Утверждено Приказом Минфина РФ от 30.03.2001 N 26н (ред. от 24.12.2010) [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Положение по бухгалтерскому учёту «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).Утверждено Приказом Минфина России от 27.11.2006 № 154н [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Положение по бухгалтерскому учёту «Учёт расходов по займам и кредитам» (ПБУ 15/2008). Утверждено Приказом Минфина России от 06.10.2008 № 107н 27.04.2012.[Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Методические указания по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252). Утверждено Приказом Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010).[Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Методические указания по инвентаризации имущества и финансовых обязательств». Утверждено Приказом Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010). [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утвержден приказом Минфина РФ от 31 октября 2000 № 94н (ред. от 08.11.2010 г. № 144н) [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс»

- Постановление Правительства РФ от 14.08.1992 N 595 «О переоценке основных фондов (средств) в Российской Федерации». [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс».

- Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

- Когденко, В.Г. Экономический анализ: Учебное пособие / В.Г. Когденко. - М.: ЮНИТИ, 2015. - 392 c.

- Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c.

- Крутякова Т.Л. Основные средства: от приобретения до выбытия / Т.Л. Крутякова. – М.: АйСи Групп, 2016. – 312 с.

- Основные средства: бухгалтерский и налоговый учет. 13-изд. / под ред. Г.Ю. Касьяновой. – М.: АБАК, 2015. – 336 с

ПРИЛОЖЕНИЕ 1

Продолжение приложения 1

ПРИЛОЖЕНИЕ 2

- Управление кадровой безопасностью (Анализ кадровой стратегии управления на малом предприятии ООО «Заводские окна»)

- Разработка маркетингового плана реально существующей организации (1. Теоретические основы изучения планирования маркетинга на предприятии)

- Процесс построения модели управленческого решения .

- Стандарты управления проектами (Анализ проектного управления в ООО «Теплоэнергострой»)

- Особенности политики мотивации персонала организаций корпораций

- Управление финансовыми ресурсами на предприятии (ГЛАВА 1. Теоретические основы формирования и эффективности использования финансовых ресурсов предприятия)

- Исследование роли мотивации в поведении организации на примере муниципального бюджетного учреждения «Многофункциональный центр предоставления государственных и муниципальных услуг» (МБУ «МФЦ») и разработка рекомендаций, направленных на ее совершенствование

- Анализ финансово-хозяйственная деятельность субъектов массового спорта на примере МБУ ДО «ДЮСШ № 2»

- Управленческие решения на примере в ООО «МЕФРО

- Методы маркетинговых исследований для анализа среды маркетинга

- Управление формированием затрат на предприятии (Оценка и анализ текущих затрат ООО «Бизнеспром»)

- Реклама как сигнал и как информация (Оценка эффективности рекламной деятельности ООО «Сервис-маркет Римэкс»)