"Виды налогов. Классификация налогов. Налоговая система"

Содержание:

Введение

Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются в нем. Этим налоги отличаются от всевозможных сборов, которые в обязательном порядке уплачиваются плательщиками в бюджет соответствующего уровня, но при этом должны использоваться только на те цели, ради которых они взимались. Госпошлина в отличие от налога — это плата за оказанные плательщику какие-либо слуги, поэтому необходима соразмерность между стоимостью услуги и платой за нее. Все налоги, сборы, пошлины и другие плательщики питают бюджетную систему Российской Федерации.

Налоговая система возникла и развивалась вместе с государством. На самых ранних ступенях государственных организаций начальной формой налогообложения можно считать жертвоприношение. Не следует думать что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и, таким образом, становилось принудительной выплатой или сбором.

По мере развития государства налоговая система стремительно развивалась, и уже в 70-80-е годы XX века в западных странах распространилась и получила признание бюджетная концепция исходящ ая из того, что налоговые поступления являются продуктом двух осн овных факторов: налоговой ставки и налоговой базы. Рост налогового бремени может приводить к росту государственных доходов только до какого - то придела, пока не начнет сокращаться облагаемая налогом часть национального произв одства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Значимость темы курсовой работы определяется тем, что роль налоговых инструментов в преодолении финансового кризиса сегодня чрезвычайно высока. Российская Федерация, как и все государства в реализации своей налоговой политики используют различные налоговые инструменты для стимулирования предпринимателей к определенной активности.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налога и его роль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога и критерии его классификации;

- рассмотреть виды налогов;

- изучить налоговую систему и принципы налогообложения.

Во второй главе планируется рассмотреть практическое применение налога в рамках реализации налоговой политики Российской Федерации на 2015-2017 годы. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть общие направления налоговой политики РФ на 2015-2017 годы;

- рассмотреть стимулирование инвестиционной деятельности в РФ посредством налоговой политики;

- рассмотреть налоговую поддержку туристической и винодельческой отрасли в РФ посредством налоговой политики;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога и его роль», «Реализация налоговой политики РФ на 2015-2017 годы»), заключения, библиографии, приложений.

Глава 1. Характеристика современной налоговой системы РФ. Ее структура

Функции налогов

Регулирующая функция. Государственное регулирование осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действyющих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано[1];

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрирyя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Стимулирующая функция.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимyлирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Распределительная функция[2].

Распределительная, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др[3].

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Наконец, последняя функция налогов - Фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.[4]

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев населения.

Сущность налога. Основные принципы налогообложения

В понимании налогов важное значение имеют два аспекта. Во-первых, налог – это объективная экономическая категория, ее внутренняя сущность; во-вторых, существует конкретная видимая правовая форма проявления внутренней сущности налогов в процессе их использования в реальной экономической жизни (с субъективной стороны)[5].

Налоги как экономическая категория являются исходными и основным понятием, определяющим главные, сущностные черты налогов. Объективная сущность налогов не зависит от конкретной экономической действительности, она определяется лишь факторами, вызвавшими появление этой категории.

Налог как экономическая категория выражает денежные отношения между государством, с одной стороны, и физическими и юридическими лицами, с другой стороны, возникающие в процессе вторичного распределения (перераспределения) вновь созданной стоимости ВНП и отчуждения части ее стоимости в распоряжение государства в обязательном порядке.

Субъективная сторона налогов (их виды, уровень ставок и т.п) определяется внешней средой, в которой функционируют налоги. Особенно важное значение здесь имеют: уровень социально-экономического развития страны, тип государственного устройства, традиции и т.д. Установление налогов производится путем принятия налогового законодательства, определяющего понятие налогов, а также сборов, приравненных к налоговым платежам. Нормативное определение налога содержится в Налоговом кодексе РФ (ч.1, ст.8)[6]:

1. Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[7].

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов госорганами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий

Налоговые отношения структурно входят в систему финансовых отношений, но как особый их вид имеют отличительные признаки, присущие именно налогам. Это обязательность, безвозмездность, безэквивалентность.

Принципы налогообложения. Налогообложение относится к числу давно известных способов регулирования доходов и источников пополнения государственных средств. Еще А.Смит сформулировал четыре основных требования к налоговой системе, которые верны и сегодня:

1. Подданные государства должны, по возможности, соответственно своим способностям и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством государства...

2. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа, все это должно быть ясно и определено для плательщика и всякого другого лица.

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее всего платить его...

4. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа возможно сверх того, что он приносит казначейству государства[8].

Как видно, А.Смит исходил из следующих принципов налогообложения:

- равномерность, понимаемую как равнонапряженность, общность для всех налогоплательщиков правил и норм изъятия налога[9];

- определенность, означающую четкость, ясность, стабильность норм, ставок налогообложения;

- простата и удобство, понимаемые в прямом смысле этих слов;

- неотягощенность, т.е. умеренность, ограниченность налога суммами, уплата которых ложится тяжким бременем на налогоплательщиков.

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают:

1) объект налога - это имущество, доход, товар, наследство, подлежащие обложению;

2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - т.е. доход из которого выплачивается налог (зарплата, прибыль, доход, дивиденды);

4) ставка налога - величина налога с единицы объекта налога;

5) налоговая льгота - полное или частичное освобождение плательщика от налога[10].

В практике большинства государств получили распространение три способа взимания налогов:

1) "кадастровый" - (от слова кадастр - таблица, справочник), когда объект налога дифференцирован на грyппы по определенному признакy. Перечень этих грyпп и их признаки заносится в специальные справочники. Для каждой грyппы yстановлена индивидyальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может слyжить налог на владельцев транспортных средств. Он взимается по yстановленной ставке от мощности транспортного средства, не зависимо от того, использyется это транспортное средство или простаивает. Таким образом, этот способ устанавливает доходность объекта неточно.

2) на основе декларации

Декларация - докyмент, в котором плательщик налога приводит расчет годового дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после полyчения дохода.

Примером может слyжить налог на прибыль.

3) y источника

Этот налог вносится лицом выплачивающим доход, поэтому оплата налога производится до получения дохода налогоплательщиком, причем получатель дохода получает его уменьшенным на сумму налога[11].

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сyмма налога и перечисляется в бюджет. Остальная сyмма выплачивается работникy. Этот способ наиболее распространен в нашей стране.

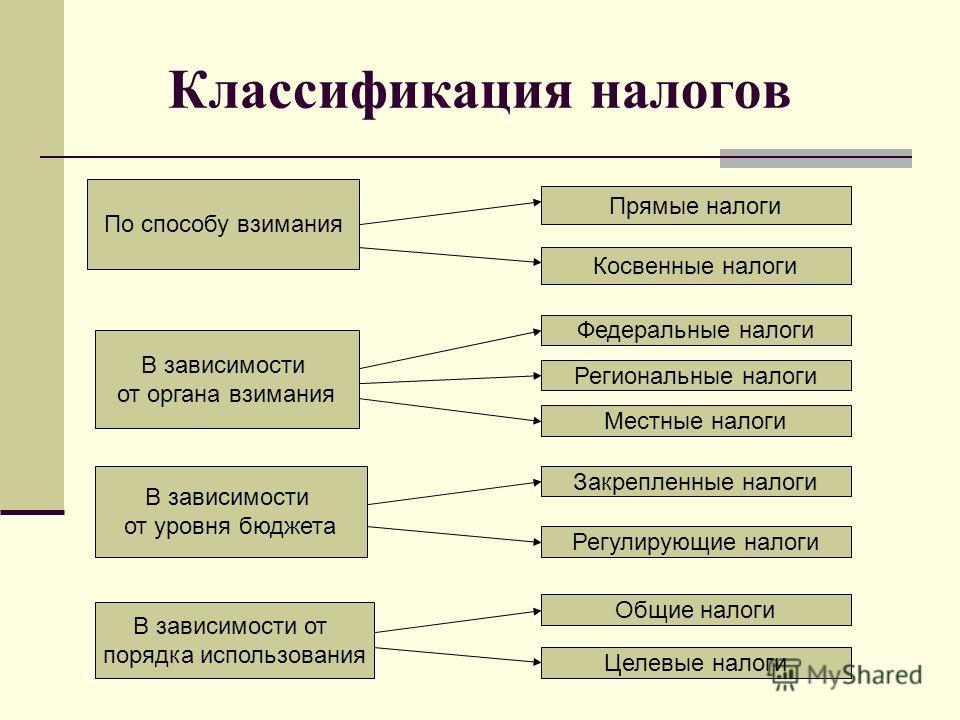

Классификация и виды налогов

Налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы станут менее заметными и чувствительными для населения.

Налоги делятся на разные группы по многим признакам. Прежде всего налоги делятся на прямые и косвенные в зависимости от источника их взимания[12].

Прямые налоги взимаются непосредственно с дохода налогоплательщика так, что он ощущает их в виде недополученного дохода.

Косвенные налоги взимаются иным, менее заметным методом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в госбюджет. Это в основном акцизные налоги, фискальные монопольные налоги и таможенные пошлины (налог на экспорт и импорт). К косвенным могут быть отнесены также налог на добавленную стоимость и применявшиеся в советские времена налог с оборота и налог с продаж. Косвенные налоги именуют еще безусловными в связи с тем, что они взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

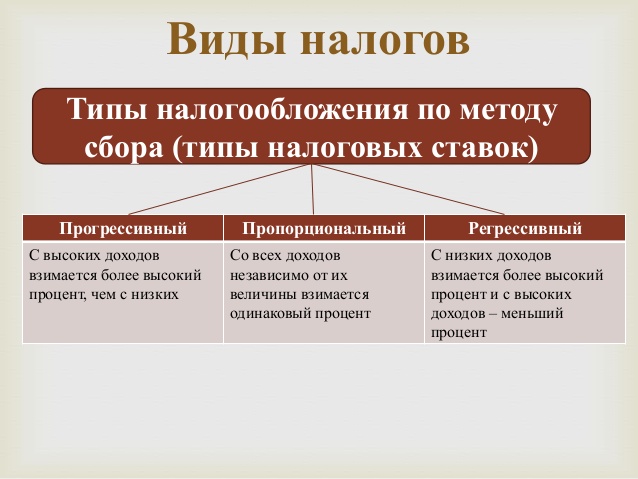

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества[13].

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.

Главным среди налогов, взимаемых с юридических лиц, является налог на прибыль предприятий. Его применение вызвано тем, что в условиях рыночного хозяйствования роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания заинтересованности предприятий в повышении эффективности производства улучшении его материально - технической оснащенности. К сожалению система исчисления налога ориентирована в основном на фискальный эффект.

Банки и другие кредитные учреждения, осуществляющие свою деятельность на коммерческих началах, уплачивают в бюджет подоходный налог.

Система подоходного обложения распространятся также на страховые организации, получающие доходы от страховых видов деятельности[14].

Наличие разных форм собственности, экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на имущество предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории государства. При его взимании реализуются и фискальная, и экономическая функции налога. Первая - благ одаря тому, что налог на имущество обеспечивает стабильные поступления в доходы территориальных бюджетов, так как вносится в первоочередном порядке с отнесением расходов по его уплате на себестоимость продукции; вторая -через заинтересованность предприятия в уплате меньших сумм, чем стимулируется стремление плательщика быстрее освобождается от излишнего, неиспользуемого имущества.

Важное место в налоговой системе страны занимают платежи за природные ресурсы: земельный налог, плата за воду, лесной доход и другие. Одни из них вносятся из прибыли, другие - за счет себестоимости. Значение названных платежей в том, что они играют не только фискальную, но и стимулирующую функцию, ориентируя субъектов хозяйствования на более эффективное использование соответствующих видов ресурсов. Необходимость в подобном стимулировании вызвана возросшими масштабами общественного производства, требующими вовлечения в хозяйственный оборот все новых и новых ресурсов. Между тем последние далеко не безграничны и в силу относительного уменьшения становятся все дороже.

В механизме взимания платежей за природные ресурсы предусмотрены соответствующие санкции за нарушение производственной (технологической) дисциплины; например, взимаются штрафы за сброс сточных неочищенных вод, за нарушение правил лесопользования и так далее[15].

Основное место в системе налогообложения физических лиц занимает подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ.

Подоходное обложение физических лиц дополняется взиманием налога на имущество, который в условиях перехода к рынку выполняет не только, фискальную роль, но и служит своеобразным психологическим фактором, влияющим на поведение плательщика, осознающим себя собственником. Нало г на имущество позволяет мобилизовать в распоряжение государства де нежные средства граждан. Налогом с наследства облагается имущество, переходящее к гражда нам в порядке наследования или дарения. Налог уплачивается в случае, когда граждане принимают в порядке наследования и дарения жилые дома, квартиры, дачи, садовые дома, автомобили, мотоциклы, предметы антиквариата, юв елирные из делия и так далее.

Налог с имущества переходящего в порядке наследования, исчисляется от стоимости наследственного имущества на день открытия наследства, даже если бы стоимость этого имущества в момент выдачи свидетельства превышало его оценку на день открытия наследства.

Налог с имущества, переходящего в порядке дарения, исчисляется цены в документе, указанной сторонами, участвующими в сделке, но не ниже страховой оценки; при отсутствии указанной оценки - со стоимости имущества, определенной по свободной цене.

Наряду с прямыми налогами используются и косвенные, крупнейшим среди которых является налог на добавленную стоимость. Налог на добавленную стоимость - это форма изъятия в бюджет части добавленной стоимости создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованной продукции, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Одновременно с налогом на добавленную стоимость в системе косвенного налогообложения используются также различные акцизы. Акцизы - это косвенные налоги, которые устанавливаются государством в процентах от отпускной цены товаров, реализуемых предприятиями - изготовителями. Они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли.

Классификация налогов представляет собой разделение всей совокупности налогов на подмножества по определенным классификационным признакам.

В зависимости от целей и особенностей проводимой работы способы классификации налогов могут быть различными. В настоящее время можно выделить следующие наиболее распространенные направления классификации налогов:

Налоги – необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества[16].

Именно в налоговой системе и налоговой политике заложены и возможности использования их в целях развития и совершенствования федеративных отношений, а также местного самоуправления, что относится к числу первостепенных задач, стоящих сегодня перед государством.

Налоговая система действует на всей территории России. Это единая налоговая система российского государства, что относится ко всем трем уровням платежей. Единство налоговой системы в России проявляется, во-первых, в том, что повсеместно действуют (или могут быть введены органами государственной власти субъектов Федерации и органам местного самоуправления) одни и те же виды налогов. Во-вторых, что единство отражает равенство прав по конкретизации налогообложения между субъектами одного уровня), есть между субъектами Федерации, между органами местного самоуправления).

Необходимость единства налоговой системы в Российской Федерации вытекает из закрепленных в Конституции РФ гарантий единства экономического пространства, отнесения к ведению Российской Федерации вопросов финансового регулирования и к совместному ведению Российской Федерации и ее субъектов – установление общих принципов налогообложения и сборов.

1.3 Налоговая система и принципы налогообложения

Налоговая система государства представляет собой совокупность все налогов, которые взимаются в данном государстве, а также все правила, методы, при помощи которых реализуется изъятие налоговых платежей. В данную совокупность входит и налоговый контроль, который осуществляется с целью проверки правильности уплаты всех налоговых платежей в государственный бюджет[17].

Налоговая политика государства – это составная часть экономической политики государства[18]. Налоговая политика всегда направлена на формирование налоговой системы с той целью, чтобы она обеспечивала экономическое развитие России и ее регионов месте с этим налоговая политика должна учитывать уровень развития социально-экономического развития страны и интересы налогоплательщиков страны.

Исходя из того, что налоговая политика – это составная часть экономической политики государства, можно прийти к выводу, что налоговая политика является одним из основных элементов рыночной экономики. Налоговая политика позволяет ставить приоритеты развития отдельных регионов страны. Также с помощью распределения денежных средств оказывает влияние на социально – экономическое развитие того или иного региона страны.

Основная цель налоговой политики состоит в том, чтобы обеспечивать все регионы финансовыми ресурсами, исходя из уровня развития и приоритетных потребностей.

Элементы налогообложения включают:

1) Субъект налога, или налогоплательщик, то есть тот, кто должен платить налог. Им может быть как юридическое, так и физическое лицо.

2) Объект налогообложения — то, с которого налог начисляется

(прибыль, заработная плата, недвижимость и т.д.).

3) Источник налога — доход, используемый для уплаты налога.

4) Налоговая база — характеристика объекта налогообложения (стоимостная, физическая или другая).

5) Налоговый период — период, в конце которого определяется налоговая база и исчисляется подлежащая уплате сумма налога.

6) Ставка налога — величина налагаемого налога на единицу измерения налоговой базы (например, денежная мера дохода, единица измерения продаваемого товара, единица земельной площади, и т.п.).

7) Порядок исчисления налога.

8) Порядок и сроки уплаты налога.

В настоящее время налоговая система страны должна отвечать следующим требованиям:

а) в случае, если доходы экономических агентов равны и получены они в равных условиях, то и ставка налога должна быть равной и одинаковой. Если же условия получения доходов различаются между собой, то и применяемые ставки налога должны быть разными[19].

б) в случае, если получаемые доходы экономических агентов равны, то и налогообложение не должно зависеть от вида деятельности или формы собственности.

в) комбинация налогообложения должна быть умелой;

д) льготы должны быть целевыми и предоставляться автоматически в установленном законом порядке.

Далее рассмотрим принципы налогообложения:

1. Принцип горизонтального равенства налоговой системы. Можно сказать, что данный принцип выполняется, если налоговая система не дискриминирует людей. Все равные субъекты несут равную налоговую нагрузку. Причем очень важно определить показатель равенства между налогоплательщиками. Для этого необходимо учитывать социальные проблемы общества[20].

2. Принцип вертикального равенства налоговой системы. Данный принцип реализуется тогда, когда определяются категории налогоплательщика в зависимости от их уровня доходов. В зависимости от этого применяется большая или меньшая налоговая нагрузка[21].

Некоторые экономисты данный принцип вертикального равенства налоговой системы видят с другой позиции. Данная точка зрения предполагает наличие номинального высокого уровня налоговой ставки. Однако для различных категорий населения необходимо предусмотреть различные льготы в зависимости от объема получаемого дохода.

Также существует ряд частных принципов налогообложения.

-принцип стабильности налогового законодательства,

-принцип обоснованности системы налоговых льгот, принцип однократности взимания налогов и др.

- принцип единства налоговой системы: в общих чертах она должна быть едина на всей территории страны[22].

Необходимость существования и применения принципов налогообложения преследует лишь единую цель – обеспечение эффективности системы налогообложения. Принципы налогообложения и их применение приводят к тому, что налоговая система становится гибкой, чтобы при необходимости можно было оперативно изменить свои направления и приоритеты.

Далее рассмотрим функции налоговой системы. Конечно же, что функции налоговой системы вытекают из функций самих налогов. Самая важнейшая функция налоговой системы – это фискальная. Ее сущность состоит в том, что при помощи налогов и налоговой системы государство не только увеличивает размер своего бюджета, но и при помощи модификации перераспределения может влиять на социально-экономическое развитие всех подконтрольных регионов.

Итак, основные функции налоговой системы следующие[23]:

1. Фискальная функция. При помощи налогов и налоговой системы государство не только увеличивает размер своего бюджета, но и при помощи модификации перераспределения может влиять на социально-экономическое развитие всех подконтрольных регионов.

2. Регулирующая функция. При помощи налогов и налоговой политики государство регулирует макроэкономические процессы, темпы экономического роста и прочее[24].

3. Распределительная функция. Через налоговую систему по стране распределяются и перераспределяются национальный доход, доходы физических и юридических лиц. Она может влиять так же на распределение капиталов и инвестиций. Данная функция определяет социально –экономическое развитие регионов.

4. Социальная функция. Посредством налоговой системы государство осуществляет поддержку социально ущемленных слоев общества, которые не смогли бы существовать на условиях рыночной экономики. Государство берет их поддержку на себя, тем самым реализую свою социальную функцию[25].

Реализуется через внутренние механизмы налоговых льгот и ставок (подоходного налога, налога на прибыль, НДС и прочих).

5. Стимулирующая.

6. Контрольная функция.

Функции налогов представлены в приложении 3[26].

Таким образом, в данной главе были рассмотрены теоретические аспекты налоговой системы и налогов. Было дано определение налога, как экономической категории, также была проанализирована классификация налогов и их виды. Рассмотрены принципы налогообложения и определены функции налоговой системы. Все это дает полную картину о необходимости и целесообразности существования налоговых платежей и налоговой системы в целом.

Глава 2. Реализация налоговой политики РФ на 2015 – 2017 годы

Общие направления налоговой политики РФ на 2015-2017 годы

Основные направления современной налоговой политики, которую планируется реализовать в России в ближайшем будущем, регламентированы специальным налоговым документом. Этот документ носит название «Основные направления налоговой политики Российской Федерации на 2015-2017 годы»[27].

Данный документ представляет интерес в том, что в нем зафиксированы основные направления развития налоговой системы России на 2015-2017 годы, приоритеты развития страны с точки зрения налоговой политики, те отрасли, которые планируется поддержать и стимулировать посредством налоговых инструментов и налоговой политики России.

Данный документ преследует цель оптимизации налоговых отношений между налоговыми органами и субъектами налогообложения.

Примечательно отметить, что до 2017 года введение новых налогов и сборов не планируется. Основным направлением приоритетного характера налоговой политики России в 2015-2017 годах является поддержка малого предпринимательства. Например, для индивидуальных предпринимателей, которые впервые зарегистрированы, предусмотрено предоставление так называемых налоговых каникул.

Также налоговая политика призвана бороться с оффшорными зонами. Для этого необходимо обеспечить прозрачность информации о владельцев компаний, систематизировать контроль их деятельности, в особенности иностранных предпринимателей[28].

Также налоговая политика в России на 2015-2017 годы предполагает следующие направления:

- изменение принципа применения федеральных льгот для региональных налогов;

- индексация акцизов, основанная на реальной экономической ситуации; анализ целесообразности предоставления налоговых льгот для совместных проектов в энергетической сфере с участием иностранных инвесторов;

- внедрение преференций для развития туризма. Усовершенствование отечественной фискальной системы позволит повысить прозрачность российского законодательства в данной сфере, а также ускорить администрирование[29].

Значительную роль в направлениях налоговой политики России на 2015-2017 годы играет реформирование налогообложения недвижимости физических лиц, а также доходов, полученных в результате продажи имущества. Действие данного налога распространяется на собственников различных типов зданий, а также объектов незавершенного строительства. Для органов местной власти реализованы инструменты, позволяющие дифференцировать налоговые ставки. Разработан механизм защиты от занижения стоимости имущества при осуществлении сделок. В результате все операции с недвижимостью будут проходить по рыночной стоимости, что увеличит поступления в бюджет и эффективность налогообложения.

С целью повышения инвестиционной активности предполагается также реформировать некоторые аспекты налогообложения, связанные с инвестициями. Ведь большой приток инвестиций повышает инвестиционную привлекательность страны, что значительно повышает конкурентоспособность страны[30].

Направления налоговой политики, которые стимулируют инвестиционную деятельность, включают в себя:

- стимулирование развития экспорта;

- оптимизация процесса регистрации ООО (кроме финансовых учреждений);

- усовершенствование налогового администрирования; организация международного финансового центра[31].

Необходимо отметить тот факт, что налоговый документ «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» не является правовым документов нормативного характера. Но данный документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации[32].

На основании документа «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» экономические агенты страны должны определить свои приоритеты и ориентиры в бизнесе с учетом планируемых изменений в налоговой сфере на трехлетний период, что предопределяет стабильность и определенность условий ведения экономической деятельности на территории Российской Федерации.

Приоритетом Правительства Российской Федерации в области налоговой политики в средне- и долгосрочной перспективе является дальнейшее повышение эффективности налоговой системы. При этом Правительство Российской Федерации не планирует повышения налоговой нагрузки на сектор, который не является сырьевым в экономике, в среднесрочной перспективе. Эта политика будет продолжена и по завершении планового периода, в 2018 году.

Согласно документу «Основные направления налоговой политики Российской Федерации на 2015-2017 годы», налоговая политика Российской Федерации должна отвечать глобальным вызовам, связанным с возможностями международного структурирования бизнеса, направленного на размывание налоговой базы и вывода прибыли из-под налогообложения.

Таким образом, в заключении раздела можно сделать вывод о том, что согласно документу «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» основные цели налоговой политики России следующие[33]:

1) получение достаточного количества бюджетных доходов при одновременном сохранении устойчивости бюджета.

2) стимулирование инвестиционной активности страны и обеспечение притока новых инвестиций в страну.

Все эти цели направлены на обеспечение инвестиционной привлекательности страны. Это нужно для того, чтобы обеспечить высокий уровень конкурентоспособности самого государства[34].

В то же время, любые изменения в налоговой политике России, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы.

Стимулирование инвестиционной деятельности в РФ посредством налоговой политики

Довольно длительный период инвестиционная привлекательность и инвестиционная активность России находилась на самом низком уровне. Неверные в корне налоговые реформы, которые были проведены в постсоветский период в 90-х годах 20 века, привели к тому, что значительная часть капитал была вывезена из страны. Конкурентоспособность страны снижалась быстрыми темпами, научный потенциал страны разрушился и получил название «утечка умов». Производственный потенциал также был разрушен. Это привело к снижению экономического развития России[35].

Однако в последнее время ситуация в корне меняется. Этому способствует принятие документа «Основные направления налоговой политики Российской Федерации на 2015-2017 годы», где отражены реформы системы налогообложения, которые проводятся в стране.

Налоги являются главным фискальным инструментом государства, позволяющим изменять объем и направление денежных потоков. Налоги и механизмы их взимания являются обязательной частью государственной политики опосредованного влияния на экономику.

Рыночная экономика использует многие инструменты и методики стимуляции инвестиционной деятельности, но определяющей является налоговая система.

Мировой практике различают несколько основных механизмов развития инвестиционной деятельности при помощи налоговой системы[36]:

— часть прибыли может быть освобождена от налогов, при условии ее направления на финансирование капиталовложений производственного и непроизводственного назначения;

— инвестиционный налоговый кредит;

— повышение скорости амортизация.

— льготы по налогам

Инвестиционная деятельность является самым распространенным объектом налогового стимулирования. Прибыль, направляемая на эти цели, многими государствами целиком или частично освобождается от налогов. Зачастую, для увеличения инвестиционной активности от налога на добавленную стоимость полностью или частично освобождаются технологическое оборудование и необходимые запасные части к нему. Система налогообложения многих государств, предполагает организацию специальных инвестиционных фондов, которые не подлежат обложению различными видами налогов, включая подоходный[37].

На сегодняшний день в России имеется актуальная необходимость в изменении и поиске новых источников для экономического роста.

Главным инструментом экономики государства является налоговая политика, которая призвана находить и внедрять эффективные механизмы для стимулирования предпринимательской и инвестиционной активности не только на федеральном уровне, но и на уровне отдельных субъектов федерации.

Данная налоговая политика, которая направлена на совершенствование инвестиционной деятельности страны, очень подробно отражены в документе «Основные направления налоговой политики Российской Федерации на 2015-2017 годы».

Особый интерес представляют собой направления налоговой политики, направленные на стимулирование реализации инвестиционных проектов в регионе Дальнего Востока. Предполагается поддержка создания новых промышленных предприятий и высокотехнологичных проектов на территории Дальнего Востока и Забайкалья с 1 января 2014 года

В данном документе впервые введено понятие регионального инвестиционного проекта - это инвестиционный проект, целью которого является производство товаров, и который должен удовлетворять соответствующим требованиям[38].

Налогоплательщик - участник регионального инвестиционного проекта при условии, что доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, составляют не менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организаций, вправе применять к налоговой базе пониженные налоговые ставки:

-по налогу, подлежащему зачислению в федеральный бюджет, 0 процентов в течение 10 лет;

-по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, не более 10 процентов в течение 5 лет и не менее 10 процентов в течение следующих 5 лет.

При исчислении налога на добычу полезных ископаемых в отношении твердых полезных ископаемых к ставкам налога применяется коэффициент, характеризующий территорию добычи полезного ископаемого, в размере от 0 до 1, в зависимости от срока начала применения ставки налога на прибыль организации 0 процентов.

Указанные налоговые преференции будут действовать до 1 января 2029 года независимо от даты включения организации в реестр участников региональных инвестиционных проектов[39].

Таким образом, можно отметить тот факт, что документ «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» представляет собой значительное осуществление налоговых реформ, направленных повышение инвестиционной привлекательности страны в целом. Причем особое внимание уделяется развитию Дальнего Востока, планируется превратить данный округ в процветающий и привлекательный с точки зрения регион.

2.3 Налоговая поддержка туристической и винодельческой отрасли в РФ посредством налоговой политики

Документ «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» также предусматривает налоговую поддержку туристической и винодельческой отрасли России[40]. Государственная власть определяет эти отрасли очень важными для экономического развития страны. Рассмотрим основные положения налоговой поддержки данных отраслей экономики. Особые условия предусмотрены и для республики Крым.

1. В целях развития туристической отрасли и индустрии гостеприимства установлена ставка НДС в размере 0% на услуги по перевозке пассажиров и багажа воздушным транспортом на территорию Крымского федерального округа и обратно на период до 1 января 2016 года.

Указанная мера будет препятствовать повышению цен на авиабилеты после присоединения Крымского федерального округа к Российской Федерации и, таким образом будет способствовать развитию внутреннего туризма.

Также государственная власть намерена внедрить следующее новшество. Предполагается стоимость путевок вводить в налоговый вычет. Также малые гостиницы могут продолжать работу без перевода в статус нежилого помещения. Министерство культуры РФ разработало целый ряд законопроектов по поддержке внутреннего российского туризма.

Все меры по стимулированию туристической деятельности страны направлены на стимулирование граждан отдыхать именно в России, а также на поддержку предпринимателей, которые оказывают туристические услуги в России[41].

В частности, министерство предлагает внести изменения в Гражданский кодекс РФ и Жилищный кодекс РФ, направленные на предоставление малым гостиницам права продолжать осуществлять свою деятельность без перевода в статус нежилого помещения.

Что касается преференций для самих туристов, то Минкультуры собирается изменить статью 219 Налогового кодекса РФ и предоставить налогоплательщикам и членам их семей, не достигшим возраста 18 лет, право на возврат части средств, уплаченных за путевки по России посредством социального налогового вычета. Кроме того, чиновники предлагают разрешить включать в себестоимость товаров и услуг работодателей затраты на приобретение для сотрудников и членов их семей путевок в российские туристические учреждения и здравницы. Ограничение на такие затраты предусматривается в размере 50 тысяч рублей на одного работника и каждого члена его семьи за отчетный период[42].

2. В настоящее время производство вина виноградарскими хозяйствами из сырья (винограда) собственного производства не учитывается при определении статуса сельскохозяйственного товаропроизводителя.

В целях поддержки виноградарских хозяйств предполагается рассмотреть вопрос о признании их сельскохозяйственными товаропроизводителями в случае, если они осуществляют производство вина, ликерного вина, игристого вина (шампанского) из сельскохозяйственной продукции (винограда) собственного производства.

В случае принятия положительного решения виноградарские хозяйства смогут перейти на уплату единого сельскохозяйственного налога или в рамках общего режима налогообложения как сельскохозяйственные товаропроизводители применять по налогу на прибыль организаций налоговую ставку в размере 0%.

Также после введения в законодательстве о техническом регулировании категории натуральных вин и шампанских вин из сырья собственного производства предполагается установление ставок акциза по таким подакцизным товарам в размере 0 рублей.

Также для того, чтобы стимулировать рост производства фруктовых вин, предполагается проанализировать возможность выделения винных напитков, в которые не добавляется этиловый спирт.

Таким образом, в заключении данной главы можно прийти к следующим выводам. В данной главе была проанализирована налоговая программа Российской Федерации общегосударственного масштаба «Основные направления налоговой политики Российской Федерации на 2015-2017 годы».

Цели налоговой политики России следующие:

1) получение достаточного количества бюджетных доходов при одновременном сохранении устойчивости бюджета.

2) стимулирование инвестиционной активности страны и обеспечение притока новых инвестиций в страну[43].

Все эти цели направлены на обеспечение инвестиционной привлекательности страны. Это нужно для того, чтобы обеспечить высокий уровень конкурентоспособности самого государства.

Проводится значительное осуществление налоговых реформ, направленных повышение инвестиционной привлекательности страны в целом. Причем особое внимание уделяется развитию Дальнего Востока, планируется превратить данный округ в процветающий и привлекательный с точки зрения регион.

Также данный документ направлен на налоговую поддержку туристической и винодельческой отрасли страны. Все это необходимо для то, чтобы стимулировать россиян отдыхать на родине, а также предпринимателей, чтобы они развивали туризм и виноделие также на территории Российской Федерации.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе были рассмотрены теоретические аспекты налоговой системы и налогов. Было дано определение налога, как экономической категории, также была проанализирована классификация налогов и их виды. Рассмотрены принципы налогообложения и определены функции налоговой системы. Все это дает полную картину о необходимости и целесообразности существования налоговых платежей и налоговой системы в целом.

Во второй главе была проанализирована налоговая программа Российской Федерации общегосударственного масштаба «Основные направления налоговой политики Российской Федерации на 2015-2017 годы».

Цели налоговой политики России следующие:

1) получение достаточного количества бюджетных доходов при одновременном сохранении устойчивости бюджета.

2) стимулирование инвестиционной активности страны и обеспечение притока новых инвестиций в страну.

Все эти цели направлены на обеспечение инвестиционной привлекательности страны. Это нужно для того, чтобы обеспечить высокий уровень конкурентоспособности самого государства.

Проводится значительное осуществление налоговых реформ, направленных повышение инвестиционной привлекательности страны в целом. Причем особое внимание уделяется развитию Дальнего Востока, планируется превратить данный округ в процветающий и привлекательный с точки зрения регион.

Также данный документ направлен на налоговую поддержку туристической и винодельческой отрасли страны. Все это необходимо для то, чтобы стимулировать россиян отдыхать на родине, а также предпринимателей, чтобы они развивали туризм и виноделие также на территории Российской Федерации.

Причины, которые оказывают прямое влияние на направление финансовых инвестиций и повышение активности экономических агентов РФ, самые различные. Не последнюю роль среди этих причин играет экономическая политика государства, преимущественно налоговая политика, то есть политика налогов и налогообложения.

С начала постсоветского периода в экономике России, когда начались первые реформы в области налогообложения, проблема стимулирования инвестиций и капиталовложений в стране не потеряли своей актуальности и по сей день.

Эффективность налоговой политики в стимулировании притока капитала состоит в том, что при помощи налоговых инструментов государство может, как стимулировать данный процесс, так и приостановить его.

Современный мир диктует свои условия. И порой данные условия достаточно жесткие. Государственная политика по использованию инструментария налогового регулирования и стимуляции должна быть достаточно активной.

Однако всегда надо принимать во внимание тот факт, что налоговая система государства и проводимая налоговая политика должна быть выгодна не только государству в лице налоговых органов, но и самим налогоплательщикам.

Нельзя строить налоговую политику на таких принципах, которые сделают налоговое бремя налогоплательщиков непосильным. Необходимо предоставлять налоговые льготы, налоговые каникулы для особой группы предпринимателей. Такие меры, как освобождение от выплаты определенных налогов на доход или прибыль, нередко применяется государством с целью развития инновационных областей экономики или отраслей производства, которые на сегодняшний день применяются в России, эффективно стимулируют инвестиционную деятельность малоразвитых и неблагоприятных регионов страны.

Согласно действующему законодательству граждане Российской Федерации, иностранные граждане и лица без гражданства, проживающие и получающие доходы на территории России или являющиеся собственниками объектов обложения, уплачивают в бюджет: подоходный налог с физических лиц; налоги на имущество физических лиц; налог с имущества, переходящего в порядке наследования или дарения; налог с владельцев транспортных средств; земельный налог; государственную пошлину; налоги и сборы, установленные органами местного самоуправления либо органами государственной власти субъектов Федерации (регистрационный сбор с физических лиц, осуществляющих предпринимательскую деятельность, курортный сбор). Налоги с населения зачисляются в бюджеты всех уровней, причем наибольший вес они имеют в низовых бюджетах органов местного самоуправления.

Таким образом, классификация видов налогов имеет важное значение в жизнедеятельности экономики и общества в целом.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

8. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

11. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

12. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

13. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 268. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 261. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 862. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 172. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 270. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 165. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 823 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

- "Культура ресторанного обслуживания"

- Понятие и значение приватизации (Формы собственности)

- Разработка стандартов сервиса для ресторана (Сущность понятия стандартов сервиса)

- Разработка бизнес-плана предприятия выездного обслуживания (Цель разработки бизнес-плана)

- Мотивация в управлении на примере реально существующей организации (Понятие мотивации и стимулирования труда, основные подходы к изучению)

- Функции операционных систем персональных компьютеров.

- «Виды юридических лиц»*

- Доверенности

- «Правовое положение товарных бирж»

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЙ ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА ОРГАНИЗАЦИИ)

- Разработка регламента выполнения процесса «Контроль поставок товара» (Описание предметной области)

- Особенности кадровой стратегии торговых организаций (Основные теории управления персоналом на предприятии)