Виды экономического анализа: теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности.

Содержание:

ВВЕДЕНИЕ

В современных условиях экономики роль механизма управления огромна, поэтому на уровне государства и на уровне хозяйствующих субъектов важными и требующими постоянного совершенствования являются стадии управленческого процесса, одной из которых является анализ. Как одна из стадий управления анализ представляет собой в широком смысле разложение управленческой информации на компоненты для их детального изучения, оценки во всем многообразии имеющихся связей и зависимостей с целью получения новой более полной и широкой информационной базы, необходимой для принятия обоснованных и эффективных управленческих решений.

Особенностью анализа является его двойственная роль в механизме управления субъектами, к которым относятся и коммерческие организации, и государственные структуры, отрасли и т.д. Двойственность проявляется в том, что этап или стадия анализа чередуется с иными этапами или стадиями управленческого процесса, но при этом аналитическая составляющая присутствует на каждой стадии управления (планирование, учет, контроль и т.д.). На практике это выражается в том, что анализ как особая управленческая функция, с одной стороны, обеспечивает возможность принятия эффективных управленческих решений, а с другой стороны, в интеграции с процессами организации и регулирования обеспечивает исполнение принятых решений.

Среди видов анализа, отражающих его функциональную направленность, особое место занимает экономический анализ, основополагающей характеристикой которого является его полномасштабный охват объекта анализа. Так, если объектом экономического анализа является коммерческая организация, то экономический анализ представляет собой системное исследование совокупности ее показателей и действия на них факторов внешней и внутренней среды деятельности коммерческой организации.

В настоящее время экономический анализ выступает одним из условий цивилизованных отношений в бизнес-среде, основой надежной и всесторонней обоснованности управленческих решений на всех уровнях и во всех субъектах хозяйствования, включая и отношения субъектов хозяйствования с органами власти, которые представляют государственные интересы.

Основным источником информации для экономического анализа является бухгалтерский учет. История развития экономического анализа неразрывно связана с историей становления и развития бухгалтерского учета, так как бухгалтерский учет в широком смысле слова включает и анализ бухгалтерских данных, обеспечивая информационно-аналитические условия для принятия хозяйственных решений. Специалистам, занимающимся обоснованием различных управленческих решений, требуется достоверная детализированная бухгалтерская, статистическая и коммерческая информация о производственных и финансово-инвестиционных процессах в организации, сфере деятельности, регионе. Автоматизация бухгалтерского учета создала достаточно прочную техническую базу для развития аналитических исследований. Проведение результативного экономического анализа невозможно без качественной и полной информации об объекте исследования, что предъявляет такие требования к ее содержанию как достоверность, полнота, нейтральность и обуславливает необходимость построения и обеспечения функционирования эффективной системы бухгалтерского учета.

Не смотря на то, что вопросы экономического анализа достаточно полно освещены в учебно-методической литературе, к настоящему времени существуют пробелы в части методологии отдельных его видов, что в совокупности со значимостью и ролью экономического анализа в процессе управления, обуславливают особую актуальность темы настоящей курсовой работы.

Цель курсовой работы состоит в рассмотрении и детализации методологии проведения различных видов экономического анализа.

Достижение цели курсовой работы определяет необходимость постановки и решения следующих задач:

- определить понятие, предмет, объект, методологию и информационное обеспечение экономического анализа;

- изучить классификацию видов экономического анализа и особенности методик различных видов экономического анализа;

- опробовать методику отдельного вида экономического анализа.

Объект исследования – содержание экономического анализа.

Предмет исследования – виды экономического анализа и методика их проведения.

Информационная база курсовой работы включает: нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, посвященные вопросам экономического анализа, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы.

По структуре курсовая работа состоит из введения, двух глав и заключения. В первой главе работы раскрыт понятийный аппарат экономического анализа – определено его понятие, предмет, объекты, методы, принципы и информационное обеспечение. Во второй главе рассмотрены классификации, теоретико-методологические аспекты различных видов экономического анализа и их взаимосвязь и опробована методика одного из видов экономического анализа.

1. Теоретические основы экономического анализа

1.1. Понятие, предмет и объект экономического анализа

В научной мысли анализ (от греч. analysis - разложение) понимается как метод научного исследования (познания) явлений и процессов, в основе которого – изучение составных частей, элементов изучаемой системы.

В трудах ученых представлены различные определения экономического анализа. Райзберг Б.А определяет, что экономический анализ призван обосновывать с научных позиций решения и действия в области экономики, социально-экономическую политику, способствовать выбору лучших вариантов действий определяют его как одну из функций управления, применяемую в целях выявления сущности, закономерностей, тенденций экономических и социальных процессов, хозяйственной деятельности на всех уровнях [29, с.745].

Шеремет А.Д. раскрывает понятие экономического анализа как вида управленческой деятельности, предшествующего принятию управленческих решений и сводящегося к обоснованию этих решений на базе имеющейся информации [33, с.54].

Бороненкова С.А. полагает, что экономический анализ служит целями управления как инструмент обработки информации и трактует его как средство обоснования управленческих решений [6, с. 35].

Ковалев В.В. трактует экономический анализ как важнейшую функцию управления, без которой невозможно принятие управленческих решений [19, с.41].

Савицкая Г.В. дает следующее определение экономического анализа: научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей [30, с.25].

Абдукаримов И.Т. определяет, что экономический анализ – расчленение изучаемых экономических явлений на отдельные их части (экономические категории), изучение этих категорий, причин и факторов, повлиявших на их изменение, определение соответствия этих изменений экономическим закономерностям, а также на основе всего этого разработка рекомендаций для принятия управленческих решений по устранению выявленных недостатков и повышению эффективности [1, с. 4].

При этом как функция управления экономический анализ:

- включает оценку внутренних и внешних факторов, повлиявших на состояние хозяйственной деятельности, тенденций развития экономически возможных резервов повышения эффективности производства;

- предусматривает оценку степени напряженности в выполнении плановых заданий по всем показателям и разработку рекомендаций по устранению выявленных недостатков, использованию выявленных резервов и совершенствованию управления экономикой корпораций [1, с. 3].

Сопоставление определений понятия экономический анализ, представленных в научных трудах, показывает, что большинство авторов в определении данного термина выдают такие признаки как управленческая функция, научный способ, обоснование управленческих решений. В этой связи логически верными и обобщающими определениями экономического анализа являются следующее:

- экономический анализ как наука – это система специальных знаний, связанных с всесторонним комплексным исследованием финансово-хозяйственной деятельности предприятия с целью определения причин и факторов, влияющих на эту деятельность и принятия оптимальных управленческих решений по результатам исследования. При этом изучается воздействие на экономику предприятия, как объективных экономических законов, так и факторов субъективного порядка;

- экономический анализ с точки зрения хозяйственной деятельности предприятия – один из этапов процесса управления представляющий собой комплексное, системное исследование финансово-хозяйственной деятельности предприятия на основе системы экономических показателей, формирующихся с использованием системы информации о предприятии.

Экономический анализ как функция управления взаимосвязан с планированием, учетом и управленческим решением. Планирование деятельности должно осуществляться на основании результатов анализа. С другой стороны, утвержденные плановые показатели являются информацией для дальнейшего анализа (степени выполнения плана, степени напряженности плана и т. д.).

Главная цель экономического анализа – разработка и обоснование оптимальных управленческих решений [28, с. 125].

Необходимо разграничивать объект анализа и его предмет. По объектам различаются: анализ в целом по стране и по отдельным районам; по отраслям производства, отрасли, подотрасли; по предприятию, цеху, отделу, участку, рабочему месту, технологической операции, изделию и т.д.

Если объектом анализа является хозяйствующий субъект, предприятие, организация, то под предметом экономического анализа М. И. Баканов, А. Д. Шеремет понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации [2, с. 46]. Схожее мнение высказывает и Любушин Н.П.

По мнению Г. В. Савицкой предметом анализа являются причинно-следственные связи экономических явлений и процессов [30, с.25].

Обобщая мнения ученых можно заключить, что предметом экономического анализа является наличие, действие управляемого звена системы управления организацией, качественные и количественные характеристики его состояния. Например, какие-либо хозяйственные средства организации - это объекты анализа, фактическое же наличие данных средств, их структура, стоимость, динамика ее изменения и т.д. - это уже предметы анализа. Итак, предметом экономического анализа являются выраженные в системе экономических показателей результаты хозяйственной деятельности, а также экономические характеристики событий и явлений, ее обусловливающих. Структурные элементы экономического анализа исследуются во всем многообразии причинно-следственных связей и зависимостей их элементов [5, с. 15].

Цель, объекты и предмет экономического анализа определяют состав его задач, в число которых входят:

- оценка влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности коммерческой организации;

- экономическое обоснование текущих управленческих решений, бизнес-планов и проектов, бюджетов, продуктовых программ, нормативов расходования ресурсов;

- оценка экономической эффективности использования ресурсов, поиск резервов повышения эффективности их использования;

- оценка экономической эффективности бизнес-процессов и стадии жизненного цикла коммерческой организации как бизнес-элемента экономики;

- экономическое обоснование бизнес-политики, обеспечивающей достижение стоимостных целей и решение стоимостных задач коммерческой организации (максимизация ценности бизнеса, рентабельности активов, рентабельности собственного и совокупного (инвестированного) капиталов, прибыли, достижение оптимальных значений специфических отраслевых показателей хозяйственной деятельности и др.) [4, с. 32].

Состав задач экономического анализа не исчерпываются приведенным выше перечнем, и более детально определяется предметом и субъектами анализа, т.е. органами управления, собственниками, иными внутренними и внешними пользователями.

Процесс экономического анализа включает последовательность следующих этапов:

- оценка показателей, характеризующих деятельность предприятия, по сравнению с планом, предыдущим периодом или другой базой;

- изучение факторов, вызывающих изменение анализируемых показателей, и количественное измерение их влияния;

- выявление и подсчет имеющихся резервов;

- подготовка рекомендаций по использованию выявленных резервов, устранению недостатков [8, с. 24].

Условием эффективности и результативности экономического анализа является соблюдение следующих основных принципов его проведения:

- принцип ответственности: ответственность должна быть формально установлена за выполнение каждой контрольно-аналитической функции, ясно очерченной и формально закрепленной за конкретным субъектом;

- принцип сбалансированности: при определе0нии обязанностей субъекта осуществляющего экономический анализ ему должен быть предоставлен необходимый объем прав и возможностей, и наоборот;

- принцип интеграции: экономический анализ должен быть интегрирован в процесс управления;

- принцип соответствия контролирующей и контролируемой систем: степень объема и полноты экономического анализа должны быть сопоставимы с масштабами контрольной системы;

- принцип постоянства: анализ необходимо осуществлять постоянно, что позволит вовремя предупреждать о возможности возникновения отклонений, а также своевременно их выявлять;

- принцип комплексности: объекты различного типа должны быть охвачены адекватным анализом и контролем;

- принцип согласованности различных звеньев системы экономического анализа [7, с. 25].

Все принципы анализа, перечисленные выше взаимосвязаны, порядок их сочетания зависит от конкретных обстоятельств.

1.2. Методы и методология экономического анализа

В современной научной литературе нет универсального определения понятия «метода» экономического анализа. Так, А.Д. Шеремет под методом экономического анализа понимает «диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии».

В.Д. Герасимова аналогично мнению Г.В. Савицкой указывает, что «метод экономического анализа базируется на диалектическом материализме, что означает изучение материалистической диалектики в единстве анализа и синтеза, дедукции и индукции, во взаимосвязи и развитии явлений, в выявлении противоречий хозяйственной жизни и способов их преодоления»

Филипова О.А. методом экономического анализа называет «способ системного, комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации [10, с. 29].

В.В. Ковалев, О.Н. Волкова в своих трудах определяют метод экономического анализа как систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования процессов функционирования экономических субъектов [19, с.54].

В целом же метод экономического анализа представляет собой совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике.

Характерными особенностями методов экономического анализа являются: использование системы показателей; изучение причин изменения этих показателей; выявление и измерение взаимосвязи между ними [4, с .27].

Аналогично различным мнениям ученых в части определения метода экономического анализа, в литературе представлены несколько классификаций методов и приемов анализа. В данной курсовой работе рассмотрена классификация методов анализа, предложенная Ионовой А.Ф. и Селезневой Н.Н. (рисунок 1).

Рисунок 1 – Методы и приемы экономического анализа [16, с. 158]

Рассмотрим отдельные методы, представленные на рисунке 1. Для анализа абсолютных показателей используется, как правило, метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденции и закономерности их развития. Существует несколько видов показателей для сопоставления: показатели данного предприятия за предшествующие периоды времени, нормативные показатели; эталонные показатели или аналогичные показатели других предприятий, принадлежащих той же отрасли (обычно предприятий-конкурентов). Это дает возможность оценить, как изменилось состояние предприятия по сравнению с предшествующими периодами, насколько успешно предприятие работает по сравнению с конкурентами.

Сравнение с плановыми показателями применяется в бизнес-планировании, где необходимым условием использования метода является сопоставимость показателей по содержанию и структуре (по кругу оценки и сопоставления показателей, по ценам, по структуре выпуска продукции и ее реализации).

Анализ абсолютных показателей проводится горизонтальным, вертикальным или трендовым методами [11, с. 18].

Горизонтальный и вертикальный анализы взаимно дополняют друг друга, и посредством них рассчитываются показатели динамики, структур и структурной динамики.

Вариантом горизонтального анализа является трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов цепным методом по отношению к периоду, принимаемому за базу, и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов [15, с. 125].

Трендовый анализ носит перспективный прогнозный характер, поскольку позволяет на основе изучения закономерности изменения экономического показателя в прошлом определить величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, под влиянием которого изменяется переменная, - временной интервал (годы, месяцы и т.д.). Уравнение регрессии дает возможность построить линию, отражающую теоретическую динамику анализируемого показателя рентабельности. Подставив в полученное уравнение регрессии порядковый номер планируемого года, рассчитывают прогнозное значение показателя [21, с. 8].

На базе абсолютных показателей формируются относительные параметры. Относительные показатели, рассчитанные называются коэффициентами. Они играют определяющую роль в анализе. Коэффициенты - это относительные характеристики, которые позволяют сопоставлять результаты деятельности разных организаций, независимо от количественных параметров абсолютных показателей во временном разрезе.

Сущность методов факторного анализа заключается в оценке влияния факторов на результирующий показатель. При этом соблюдается следующая последовательность:

- на первом этапе выделяют факторы, определяющие уровень анализируемого показателя;

- на втором этапе устанавливают функциональную зависимость между анализируемым показателем и выделенными факторами;

- на третьем этапе измеряют влияние изменения каждого фактора на изменение анализируемого показателя [18, с. 48].

Для оценки влияния факторов могут использоваться дифференцирование, индексный метод, метод цепных подстановок, интегральный метод.

Метод дифференциального исчисления предполагает, что общее приращение результирующего показателя разлагается на слагаемые, где значение каждого из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная. Так называемый неразложимый остаток интерпретируется как логическая ошибка метода дифференцирования и просто отбрасывается [12, с. 7].

Одним из наиболее широко распространенных методов факторного анализа является метод цепных подстановок. Сущность этого метода заключается в том, что в исходную базовую формулу для определения результирующего показателя подставляется отчетное значение первого исследуемого фактора. Полученный результат сравнивается с базовым значением результирующего показателя, и это дает оценку влияния первого фактора. Далее в полученную при расчете формулу подставляется отчетное значение следующего исследуемого фактора. Сравнение полученного результата с предыдущим дает оценку влияния второго фактора. Процедура повторяется до тех пор, пока в исходную базовую формулу не будет подставлено фактическое значение последнего из факторов, введенных в модель [13, с. 5].

При использовании метода цепных подстановок результаты во многом зависят от последовательности подстановки факторов. Существует правило: сначала оценивается влияние количественных факторов, характеризующих влияние экстенсивности, а затем - качественных факторов, характеризующих влияние интенсивности [20, с. 18]. Именно на качественные факторы ложится весь неразложимый остаток.

В экономическом анализе главным в оценке количественной роли отдельных факторов является индексный метод.

Индекс - относительный показатель, характеризующий изменение совокупности различных величин за определенный период. Различают цепные и базисные индексы [21, с. 9]. Цепной индекс характеризует изменение показателя данного периода по сравнению с показателем предыдущего периода, а базисный индекс отражает изменение показателя данного периода по сравнению с показателем периода, принятого за базу для сравнения. Произведение цепных индексов равно соответствующему базисному индексу.

При расчете влияния факторов применяются детерминированные и стохастические; аддитивные и мультипликативные приемы и методы.

Детерминированная модель (от латинского слова determino) - учение об объективной закономерности, взаимосвязи и взаимообусловленности. При детерминированной модели рассматриваются факторы прямые, поддающиеся количественному измерению, оказывающие прямое влияние на результативные показатели [14, с. 136].

Для расчета влияния факторов при детерминированной модели применяются различные методы: аддитивного разложения основных показателей, мультипликативная модель влияния факторов, скорректированных показателей, цепных подстановок, абсолютных и относительных величин, балансовый метод.

Стохастическое моделирование применяется при определении влияния факторов, которые не имеют прямого влияния на результативный показатель.

Для расчета влияния стохастических факторов применяются методы: корреляции, ранжирования, регрессионного и линейного программирования.

Совокупность методов экономического анализа формирует его методологию, содержание которой определяется предметом анализа. Так если предметом экономического анализа являются ресурсы компании, то используется методики анализа трудовых и материальных ресурсов, основных средств.

1.3. Информационное обеспечение экономического анализа

Экономический анализ возник и развился как анализ по данным бухгалтерского учета и отчетности. В настоящее время анализ вышел из рамок материалов, ограниченных бухгалтерской информацией. Современный экономический анализ основывается на использовании комплекса информационных источников о хозяйственной деятельности организации [16, с. 41].

Под информационным обеспечением экономического анализа понимается совокупность реализованных решений по объему, размещению и формам организации информации, используемой в процедурах анализа, объединяющую следующие виды информации:

- плановую (включая директивную информацию вышестоящих органов управления);

- статистическую, оперативную, бухгалтерскую (данные бухгалтерского учета - финансового и управленческого), отчетную (данные бухгалтерской и статистической отчетности);

- нормативно-справочную информацию (технико-экономические нормы (абсолютные показатели расхода сырья и т.д. на единицу продукции или операцию) и нормативы (относительные показатели);

- и системы документации (унифицированные и специальные, например информацию по конструкторской и технологической подготовке производства, и т.п.) [17, с. 37].

Взаимосвязь экономического анализа и информационного обеспечения выражается в том, что в процессе анализа осуществляется контроль качества самой информации, которая, в свою очередь, служит исходной базой для проведения анализа. Качество информации, используемой при проведении аналитических процедур, определяется следующими критериями

- достаточность - характеризуется полнотой охвата, количественного и качественного описания явлений и фактов, а также существенностью информации, зависящей от возможности ее практического применения в процессе обработки и использования в целях анализа;

- истинность - достоверность и надежность данных учета (определяется источником получения, качеством технических средств измерения и контроля, технологии получения, обработки управленческой информации);

- своевременность - требуемая для анализа управленческая информация должна быть представлена аналитикам в максимально короткие сроки;

- аналитичность - зависит от степени глубины, детальности и подробности отображения фактов хозяйственной деятельности (регламентируется в зависимости от управленческих запросов) [23, с. 37].

Каждый объект экономического анализа характеризуется определенной информацией, поэтому на стадии планирования аналитических мероприятий для каждого объекта указываются соответствующие информационные источники.

Итак, экономический анализ представляет собой систему специальных знаний, трансформирующихся в практике деятельности хозяйствующих субъектов в один из этапов управления. Для достижения цели экономического анализа – разработки и обоснования управленческих решений используются специальные приемы и методы и соответствующее информационное обеспечение.

2. Виды экономического анализа и их роль в управлении

2.1. Классификация видов экономического анализа

В экономической литературе представлены различные классификации видов экономического анализа, наиболее часто используемой из которых является классификация по таким признакам как: отрасль; пространство; время; периодичность проведения; субъекты (пользователям анализа); степень охвата изучаемых объектов; программа анализа; аспекты исследования; методика изучения объектов анализа [30, с. 64].

По отраслевому признаку анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который обобщает передовой опыт проведения анализа в разных отраслях экономики [22, с. 64].

По пространственному признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межфирменном анализе сравниваются результаты деятельности двух предприятий или более.

По признаку времени анализ подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный (перспективный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и планов-прогнозов. Последующий (ретроспективный, исторический) анализ осуществляется после совершения хозяйственных операций [22, с. 67].

По периодичности проведения анализ делится на периодический и разовый. Периодический анализ делается регулярно за соответствующие отрезки времени (смену, день, месяц, квартал, год). Разовый анализ проводится в связи с разными обстоятельствами единовременного характера (переходом на новую технологию, изменением структуры производства и т.д.).

По субъектам анализа различают внутренний и внешний анализ. Внутренний (управленческий) анализ осуществляется непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Его результаты являются коммерческой тайной. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами, партнерами [24, с. 64].

По степени охвата изучаемого объекта анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном – по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа [16, с. 87].

По содержанию программы анализа анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом изучаются только отдельные ее стороны, например вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции, изменения ассортимента продукции и т.д.

По аспектам исследования выделяют финансовый, технико-экономический, маркетинговый, инвестиционный, социально-экономический, экономико-экологический, функционально-стоимостный, логистический, институциональный анализ [18, с. 87].

По методике изучения объектов анализа различают качественный анализ (способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках изучаемых явлений и процессов); количественный (основан на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов); экспресс-анализ (способ диагностики на основе типичных признаков, характерных для определенных экономических явлений); фундаментальный (углубленное, комплексное исследование сущности изучаемых явлений); ситуационный (процесс подготовки информации для управления конкретной ситуацией в изменяющейся среде); маржинальный, экономико-математический и т.д.

Существует и иная классификация методов экономического анализа, представленная на рисунке 2.

Экономический анализ

Конкретно-экономический анализ

Теоретический анализ

Перспективный

анализ

Оперативный анализ

Текущий анализ

Макроэкономический анализ

Микроэкономический анализ

Анализ отраслевой структуры народного хозяйства

Анализ уровней управления предприятием

Анализ сторон хозяйственной деятельности

Рисунок 2 – Классификация основных видов экономического анализа [34, с. 119].

В классификации видов экономического анализа, представленная на рисунке 2, выделяет иные виды анализа, рассмотрение которых является одной из задач настоящей курсовой работы и осуществлено в следующем ее параграфе.

2.2. Особенности отдельных видов экономического анализа

Рассмотрим среди перечисленных в предшествующей части работы такие виды экономического анализа как теоретический, конкретно-экономический, перспективный, текущий, оперативный, макро анализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности.

По подходу к анализу выделяют теоретический и конкретно-экономический анализ. Базой для конкретно-экономического анализа является теоретический, или политико-экономический анализ, который проводится для изучения основных закономерностей развития общественного производства, действующих в течение всего времени существования данной экономической системы и ее важнейших этапов, знание которых необходимо для определения ведущих целей и концепций экономической политики.

Теоретический анализ – это прием мышления, который заключается в том, что в исследуемом явлении выделяются составляющие его части, элементы для специального, углубленного их изучения [2, с. 174]. Методом данного вида экономического анализа является теоретический синтез. Теоретический синтез – это прием мышления, который сводится к выявлению существенных связей и отношений, в том числе и причинно-следственных, между ранее выделенными элементами. В результате приобретается более углубленное знание о предмете изучения в целом, а также создается предпосылка для абстрагирования, сравнения и последующего обобщения.

В сущности теоретический, или политико-экономический, анализ – это преимущественно качественный логический анализ (при диалектической неразрывности качественного и количественного анализа), основанный на высокой степени абстракции, т.е. анализ действия экономических законов, категорий, абстрактных понятий.

К методам теоретического анализа относятся: моделирование; формализация; анализ; синтез; абстрагирование; индукция; дедукция; идеализация.

Приемы теоретического анализа используются:

- при изучении литературы и фактов в соответствии с поставленными задачами; данных о состоянии изученности проблемы; сведений о творческом вкладе отдельных ученых в разработку проблемы; сведений об эффективности изучаемых форм и методов обучения;

- при изучении передового опыта деятельности аналогичной изучаемой;

- при осмыслении результатов применения таких методов, как наблюдение, оценивание, опытная работа, эксперимент. Анализ направлен на выявление фактов в соответствии с программой соответствующего эмпирического метода исследования; синтез – на обобщение полученных фактов [4, с 49].

Конкретно-экономический анализ характеризует наличием привязки к отдельным объектам - отраслям, регионам, организациям и, во-вторых, и предполагает количественную оценку выявленных взаимосвязей, и имеет итогом выводы применительно к сложившимся условиям и возможностям развития анализируемого объекта. Конкретно-экономический анализ, как правило, несколько различен в зависимости от организационно-правовой формы и специализации субъектов хозяйствования.

Таким образом, конкретно-экономический анализ – это по преимуществу количественный анализ, выраженный в конкретных расчетах, формулах (опять-таки в неразрывной связи с качественной характеристикой экономических явлений). Теоретический и конкретный анализ всегда взаимосвязаны. Любая формула или модель должна быть не только формально математически правильной, но и теоретически обоснованной по существу рассматриваемого явления или показателя.

Теоретический и конкретно-экономический виды анализа связаны между собой, что подтверждается следующим примером. Рентабельность активов определяется через отношение суммы оборотных и внеоборотных активов к прибыли. Формально уровень рентабельности определяют объем оборотных и внеоборотных активов и величина прибыли. Но с экономической точки зрения нет, так как рост суммы оборотных и внеоборотных активов сократит уровень их рентабельности, но в то же время за счет увеличения оборудования, капитальных и финансовых вложений компания сможет, получить больший объем прибыли. Если преобразовать данную формулу расчета рентабельности и выразить данный показатель через фондоемкости и коэффициент закрепления оборотных средств, то получится экономически обоснованная модель для расчета влияния факторов на уровень рентабельности. Таким образом, теоретический и практический анализы позволили сформировать эффективную модель, использование на практике которой позволит выявлять все основные факторы, как положительно, так и отрицательно влияющие на рентабельность активов предприятия.

По содержанию процесса управления выделяют: перспективный (предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период [6, с. 59].

Такая классификация экономического анализа соответствует содержанию основных этапов процесса управления и отражает:

- этап предварительного управления (функции прогнозирования и планирования);

- этап оперативного управления (функции организации, мотивации. регулирования);

- заключительный этап управления (функции учета и контроля) [20, с. 19].

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении хозяйственной деятельности с позиций будущего, т.е. перспективы развития. Важнейшими задачами его являются прогнозирование хозяйственной деятельности, научное обоснование перспективных и текущих планов социального и экономического развития. оценка ожидаемого выполнения планов.

Текущий анализ представляет собой анализ результатов хозяйственной деятельности по важнейшим отчетным периодам, проводимым в основном на базе отчетности и системного бухгалтерского учета. Текущий анализ позволяет оценить работу объединений, предприятий и их подразделении за месяц, квартал, год и более длительные периоды нарастающим итогом [12, с. 6].

Главная задача текущего анализа оценка результатов финансово-хозяйственной деятельности, комплексное выявление неиспользованных резервов. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в необходимых случаях в процесс хозяйственной деятельности для обеспечения непрерывного и эффективного функционирования хозяйствующего субъекта.

В зависимости от характера объектов управления (что анализируется) выделяют виды анализа, отражающие уровни общественного воспроизводства. Например, макроэкономический и микроэкономические виды экономического анализа. Макроэкономический анализ– это анализ мирового хозяйства, комплексный анализ народного хозяйства страны. Динамика показателей по экономике в целом важны и сами по себе (внутренний валовой продукт, национальный доход и др.), но необходимы для эффективной экономической политики на уровне государства и в разрезах – отраслевом, региональном, народно-хозяйственных комплексных научно-технических и экономических программ. Макроэкономический анализ использует методы как теоретического, так и конкретно-экономического анализа [19, с. 87].

Под микроэкономическим анализом понимают анализ деятельности основных звеньев народного хозяйства, т.е. организаций, в том числе коммерческих организаций или предприятий. Анализ хозяйственной деятельности организаций – это экономический анализ в узком смысле слова, имеющий свои особенности в методах исследования и информационной базе. Каждое предприятие охватывает отраслевые сегменты, действует на определенных территориях или территории (следовательно, работает в условиях местного законодательства, налогообложения и т.д.), может получить государственные заказы на выполнение комплексных научно-технических и экономических программ. Результаты деятельности предприятия, в конце концов, получают отражение в общих экономических показателях.

Таким образом, если макроанализ – народнохозяйственный анализ в разрезе отраслей, регионов и целевых комплексных программ, то микроанализ – анализ деятельности хозяйствующих субъектов – предприятий и организаций различных видов деятельности.

В макроэкономическом анализе выделяется анализ отраслевой структуры народного хозяйства. Отраслевая структура экономики в широком понимании представляет собой совокупность качественно однородных групп хозяйственных единиц, характеризующихся особыми условиями производства в системе общественного разделения труда и играющих специфическую роль в процессе расширенного воспроизводства [15, с. 87].

Структура народного хозяйства включает народного хозяйства промышленность и ее отрасли, сельское хозяйство, строительство, транспорт, торговля, материально-техническое снабжение и сбыт, отрасли непроизводственной сферы. Анализ отраслевой структуры проводится на основе показателей выпуска, валовой добавленной стоимости и занятости. К показателям, характеризующим отраслевую структуру, относят:

- темпы роста объема производства отраслей (цепные и базисные);

- удельные веса отрасли в общей совокупности отраслей по численности, по объему производства, по стоимости основных фондов;

- динамику изменения числа предприятий в отрасли (малых, средних, крупных);

динамику реструктуризации слияний, поглощений и объединений предприятий в отраслях;

- коэффициенты опережения (соотношение темпов роста отрасли к темпам роста прогнозируемой совокупности отраслей); коэффициенты эластичности спроса на продукцию отрасли;

- коэффициенты удовлетворения заявленной (расчетной) потребности на продукцию отрасли и др.[32, с. 41].

Например, отраслевую структуру экономики Свердловской области характеризуют следующие показатели (таблица 1).

Таблица 1 – Основные показатели социально-экономического развития свердловской области в 2012-2015 гг. [37]

|

Показатель |

Годы |

|||

|---|---|---|---|---|

|

2012 |

2013 |

2014 |

2015 |

|

|

Валовой региональный продукт, млн. рублей |

1484879 |

1568655 |

1661431 |

1811142 |

|

Оборот организаций, млрд. рублей |

3843,1 |

3800,8 |

4626,7 |

5432,6 |

|

Объем отгруженных товаров собственного производства, выполненных работ, услуг собственными силами по видам экономической деятельности, млрд. рублей: |

||||

|

- добыча полезных ископаемых |

62,7 |

54,8 |

52,1 |

53,7 |

|

- обрабатывающие производства |

1212,3 |

1257,1 |

1343,3 |

1527,2 |

|

- производство и распределение электроэнергии, газа и воды |

165,6 |

166,3 |

170,9 |

156,5 |

|

Продукция сельского хозяйства, млрд. руб. |

51,4 |

58,6 |

65,7 |

75,0 |

|

Ввод в действие общей площади жилых домов, тыс. м2 |

1869,4 |

1755,3 |

2424,0 |

2477,5 |

|

Перевозки грузов всеми видами транспорта общего пользования, млн. т |

142,9 |

134,9 |

120,8 |

121,9 |

|

Пассажирооборот автобусов общего пользования, млн. пассажиро-км |

3177 |

3302 |

2955 |

2909 |

|

Оборот розничной торговли, млрд. руб. |

858,8 |

954,0 |

998,6 |

1035,8 |

|

Оборот общественного питания, млрд. руб. |

43,8 |

48,8 |

53,2 |

56,0 |

|

Платные услуги населению, млрд. руб. |

215,0 |

253,3 |

281,1 |

312,0 |

|

Доходы консолидированного бюджета, млрд. руб. |

203,6 |

206,3 |

210,7 |

222,1 |

|

Расходы консолидированного бюджета, млрд. руб. |

204,4 |

232,6 |

232,6 |

239,6 |

|

Дефицит (-), профицит консолидированного бюджета, млрд. руб. |

-0,8 |

-26,3 |

-21,9 |

-17,5 |

|

Сальдированный финансовый результат (прибыль минус убыток) организаций, млрд. руб. |

184,3 |

104,7 |

26,3 |

84,5 |

|

Инвестиции в основной капитал (в фактически действовавших ценах), млрд. руб. |

351,6 |

352,9 |

371,6 |

350,4 |

|

Индекс промышленного производства |

109,6 |

102,7 |

102,1 |

96,3 |

|

Ввод в действие жилых домов |

102,6 |

93,9 |

138,1 |

102,2 |

|

Оборот розничной торговли |

106,4 |

104,2 |

97,1 |

89,0 |

|

Оборот общественного питания |

106,3 |

105,3 |

104,2 |

91,9 |

|

Платные услуги населению |

102,0 |

103,1 |

104,0 |

102,1 |

|

Инвестиции в основной капитал |

98,0 |

96,4 |

103,2 |

85,3 |

|

Индекс потребительских цен |

107,3 |

107,0 |

110,6 |

114,0 |

|

Индекс цен производителей промышленных товаров |

100,03 |

96,4 |

106,6 |

113,5 |

|

Индекс цен производителей сельскохозяйственной продукции |

108,1 |

101,9 |

117,4 |

106,9 |

|

Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения |

105,3 |

103,8 |

104,4 |

110,6 |

Таким образом, отраслевая структура может быть проанализирована как по стране в целом, так и по отдельному ее региону.

В микроэкономическом анализе выделяют анализ уровней управления предприятия и анализ сторон хозяйственной деятельности.

Анализ уровней управления предприятием представляет собой проведение аналитических исследований в разрезе отдельных подразделений предприятия. Уровни управления предприятием – выражение горизонтального или вертикального разделения труда. Как правило, отмечают три уровня управления: технический, управленческий и институциональный.

Анализ уровня управления определяет работу системы менеджмента, её соответствие объекту управления, возможность выбора достаточно взвешенных решений. Указанные характеристики системы управления считаются ключевым условием интенсификации производственной деятельности, успешности её текущего и будущего развития. Во время проведения анализа управленческого звена рассматривается работа системы управления в общем и деятельность её компонентов, таких, как организационная структура управления, уровни управления предприятием, состав управленческих кадров, их уровень квалификации и организация труда, техническое оснащение деятельности руководителей и т.п. [35, с.46].

Аналитическими показателями, определяющими текущее состояние органов управления, выступают: коэффициент обеспеченности управленческими кадрами в общем по компании и по каждой функциональной группе; доля управленческих сотрудников в совокупной численности персонала компании; их среднее количество и удельный вес в цехах и на отдельных участках; коэффициент управляемости [36, с. 59].

Следует отметить, что анализ уровней управления предприятием может проводиться в разрезе его подразделений, служб, филиалов, дочерних компаний. В данном случае анализируют показатели деятельности отдельного подразделения, при этом состав показателей определяется исходя из специфики деятельности, как предприятия, так и его отдельно взятого подразделения.

Применительно к сторонам хозяйственной деятельности компании проводят технико-экономический анализ, социально-экономический анализ, внешнеэкономический анализ, экологический анализ, экономико-правовой анализ, производственный анализ, финансовый анализ, управленческий анализ и т.д.

Технико-экономическим считается анализ, с помощью которого можно оценивать результаты работы предприятия во взаимосвязи с направлениями технического развития, а также определять влияние на конечные экономические показатели технических, технологических, организационных и других конкретных производственных факторов и выявлять комплексные резервы производства [33, с. 31].

В технико-экономическом анализе можно решать вопросы повышения эффективности производства в сочетании с вопросами улучшения использования техники, технологии производства, организации и управления производством, экономии материальных и трудовых ресурсов [32, с.39].

Результаты анализа - диагностика состояния и прогнозирование повышения эффективности работы на ближайшем отрезке времени и в длительной перспективе [22, с.97].

Так, финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. При анализе только публичных отчетных данных используется весьма ограниченная часть информации о деятельности предприятия, что не позволяет раскрыть все стороны деятельности фирмы.

Особенностями финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограничение задач анализа (как следствие предыдущего фактора);

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия [26, с. 20].

При проведении внутрихозяйственного финансового анализа, кроме финансовой отчетности, в качестве источника информации используются также и другие данные системного бухгалтерского учета, сведения о технической подготовке производства, нормативная и плановая информация [31, с. 33]

Особенностями управленческого анализа являются:

- ориентация результатов анализа на цели и интересы руководства предприятия;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны государственных органов;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, прогнозирования и принятия решений;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны [27, с. 53].

Значение анализа сторон хозяйственной деятельности предприятия вытекает из его роли и функций, которые он выполняет в системе управления коммерческой организацией. К функциям следует отнести превентивную, оперативную, защитную, информативную, упорядочивающую и коммуникативную.

Превентивная функция реализуется в процессе прогнозирования и планирования хозяйственной деятельности, на стадии подготовки управленческих решений, предупреждая нежелательные явления, предохраняя организацию от негативных последствий неверных управленческих решений и действий.

Оперативная функция реализуется в процессе исполнения принятых решений, обеспечивая оптимизацию управленческих процедур.

Защитная функция отражает ведущую роль в разработке механизмов защиты ресурсов организации - анализ позволяет выявлять и предотвращать необоснованные затраты, нецелевое и неэффективное использование, завышенные нормативы от пуска сырья и т.п. [23, с. 35].

Итак, не смотря на отличия в целях, задачах, информационной базе, методологии проведения такие виды экономического анализа как теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности имеют и общие характеристики, выражающиеся в том, что рассмотренные выше виды экономического анализа:

- основаны на использовании единых методов и приемов экономического анализа и соблюдения его принципов;

- являются по значению глобальными или основополагающими не только применительно к деятельности компании, но в отношении экономики в целом. Значимость данных видов анализа обусловлена тем, что они являются системообразующими звеньями в системе управления, основой управленческой информационной системы, важным элементом разработки научно-обоснованных планов и подготовки управленческих решений, инструментом оперативного контроля принятых решений, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов.

2.3 Применение экономического анализа в деятельности предприятия

Для апробации методики одного из видов экономического анализа проведен финансовый анализ деятельности предприятия. На первом этапе проведена оценка риска ликвидности баланса. Для проведения расчетов необходимо сгруппировать активы и пассивы по степени ликвидности, на основании табл. 2.

Таблица 2 – Группировка активов и пассивов баланса по степени ликвидности [31, с. 32]

|

Порядок группировки активов по степени быстроты их превращения в денежные средства |

Порядок группировки пассивов по степени срочности выполнения обязательств |

|

А1. Наиболее ликвидные активы А1=стр.1240 + стр.1250 |

П1. Наиболее срочные обязательства П1=стр. 1520 |

|

А2. Быстрореализуемые активы А2=стр.1230 |

П2. Краткосрочные обязательства П2=стр.1510 + стр.1540 + стр. 1550 |

|

А3. Медленно реализуемые активы А3=стр.1210 + стр.1220 + стр.1260 |

П3. Долгосрочные обязательства П3=стр. 1400 |

|

А4. Труднореализуемые активы А4=стр.1100 |

П4. Постоянные пассивы П4=стр. 1300 + стр.1530 |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1≥П1; А2≥П2; А3≥П3; А4≤П4 [49, с. 231]. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Рассчитанные по алгоритму, представленному в таблице 2, показатели обобщены в таблице 3.

Таблица 3 – Группировка активов и пассивов баланса по степени ликвидности

|

Актив |

2014 год |

2015 год |

2016 год |

Пассив |

2014 год |

2015 год |

2016 год |

|

А1 |

203906 |

60310 |

145388 |

П1 |

339329 |

150941 |

133391 |

|

А2 |

140926 |

181427 |

180525 |

П2 |

32562 |

44428 |

28325 |

|

А3 |

253668 |

258333 |

275883 |

П3 |

244369 |

89474 |

277 |

|

А4 |

493585 |

451129 |

333215 |

П4 |

475825 |

666356 |

773018 |

По балансу анализируемого предприятия получены следующие значения данного равенства А1 П1, А2 П2, А3 П3, А4 П4 в 2014 году, в 2015 и 2016 все элементы неравенства идентичны 2014 году за исключением того, что А4 П4, а в 2016 году А1 П1

Таким образом, если баланс предприятия не являлся ликвидным в 2014-2015 гг., то в 2016 году равенство соблюдается. Наиболее ликвидных активов – денежных средств хватит для погашения всей суммы срочных обязательств.

Также для оценки ликвидности использованы показатели, представленные в таблице 4.

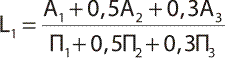

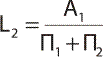

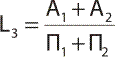

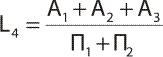

Таблица 4 – Финансовые коэффициенты ликвидности [31, с. 34]

|

Показатель |

Способ расчета |

Рекомендуемые значения |

|

1. Общий показатель ликвидности |

|

L1 ≥ 1 |

|

2. Коэффициент абсолютной ликвидности |

|

L2 > 0,2–0,7 |

|

3. Коэффициент «критической оценки» |

|

Допустимое 0,7–0,8; желательно L3 ≥ 1,5 |

|

4. Коэффициент текущей ликвидности |

|

Оптимальное — не менее 2,0. Нормальное – от 1,0 до 2,0. |

|

5. Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике — положительный факт |

|

6. Коэффициент обеспеченности собственными средствами |

|

Не менее 0,1 |

Рассчитанные по представленному в таблице 4 алгоритму показатели, обобщены в таблице 5.

Таблица 5 – Относительные показатели ликвидности баланса [31, с. 36]

|

Показатель |

Рекомендуемое значение |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 год |

2016 год |

|||||

|

1. Общий показатель ликвидности (L1) |

L1 ≥ 1 |

0,82 |

1,14 |

2,16 |

0,33 |

1,01 |

|

2. Коэффициент абсолютной ликвидности (L2) |

L2 > 0,2–0,7 |

0,42 |

0,21 |

1,09 |

-0,20 |

0,88 |

|

3. Коэффициент «критической оценки» (L3) |

Допустимое 0,7–0,8; желательно L3 ≥ 1,5 |

0,93 |

1,24 |

2,02 |

0,31 |

0,78 |

|

4. Коэффициент текущей ликвидности (L4) |

Оптимальное — не менее 2,0. Нормальное – от 1,0 до 2,0. |

1,61 |

2,56 |

3,72 |

0,95 |

1,16 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

Уменьшение показателя в динамике — положительный факт |

1,12 |

0,85 |

0,63 |

-0,27 |

-0,22 |

|

6. Коэффициент обеспеченности собственными средствами (L6) |

Не менее 0,1 |

-0,03 |

0,43 |

0,73 |

0,46 |

0,30 |

По результатам расчетов показателей ликвидности и платежеспособности, приведенным в таблице 5, следует, что:

- общий показатель ликвидности соответствует нормативу в 2014-2016 гг.;

- коэффициент абсолютной ликвидности соответствует диапазону нормативных значений в течение всего анализируемого периода;

- коэффициент критической оценки в 2015 и 2016 гг. возрос на 0,31 и 0,78 соответственно. Величина данного показателя в течение всего анализируемого периода выше допустимого значения, и желательного только в 2016 году;

- коэффициент текущей ликвидности соответствует установленному нормативу, динамика положительна - платежеспособность предприятия возросла;

- коэффициент маневренности функционирующего капитала имеет отрицательную динамику, что положительно характеризует ликвидность компании;

- коэффициент обеспеченности собственными оборотными средствами выше норматива в 2015 и 2016 гг., т.е. предприятие в полной мере обеспечено собственными средствами для ведения финансово-хозяйственной деятельности.

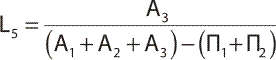

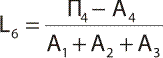

Далее произведена оценка рентабельности компании и рассчитаны следующие показатели [31, с. 34]:

- рентабельность оборотных активов (R1):

R1= (1)

(1)

- рентабельность основной деятельности (R2):

R2= (2)

(2)

- рентабельность продаж:

R3= (3)

(3)

- рентабельность активов:

R4= (4).

(4).

Динамика показателей представлена в таблице 6.

Таблица 6 – Показатели рентабельности предприятия

|

Показатели |

Годы |

Отклонение, (+/-) |

|||

|

2014 |

2015 |

2016 |

2015 год |

2016 год |

|

|

Рентабельность оборотных активов, % (R1) |

39,42 |

38,10 |

17,72 |

-1,31 |

-20,38 |

|

Рентабельность основной деятельности, % (R2) |

25,04 |

19,81 |

10,60 |

-5,23 |

-9,22 |

|

Рентабельность продаж, % (R3) |

20,03 |

16,54 |

9,58 |

-3,49 |

-6,96 |

|

Рентабельность совокупных активов, % (R4) |

21,60 |

20,03 |

11,41 |

-1,57 |

-8,62 |

Из таблицы 6 следует, что в 2015-2016 гг. динамика всех показателей рентабельности отрицательна. Не смотря на прибыльную деятельность компании, рентабельность сокращается вследствие значительного объема расходов и сокращения прибыли.

Таким образом, значения показателей рентабельности характеризует сокращение уровня экономической безопасности предприятия в 2015 и 2016 гг.

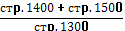

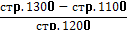

Далее проведена оценка финансовой устойчивости предприятия, для чего рассчитаны показатели в таблице 7.

Таблица 7 – Анализ финансовой устойчивости коммерческой организации [31, с. 32]

|

Показатели |

Источник информации |

2014 год |

2015 год |

2016 год |

Отклонение, (+/-) |

|

|

2015 год |

2016 год |

|||||

|

Стр.1210 |

245746 |

249141 |

268862 |

3395 |

19721 |

|

Стр.1300 – стр.1100 |

-17760 |

215227 |

439803 |

232987 |

224576 |

|

3.Функционирующий капитал (СОК+ДО) |

(стр.1300 – стр.1100)+ стр.1400 |

226609 |

304701 |

440080 |

78092 |

135379 |

|

4.Общая величина источников (СОК+ДО+КО) |

(стр.1300 – стр.1100)+ стр.1400 + стр.1500 |

394500 |

500070 |

601796 |

105570 |

101726 |

|

5. Фс=СОК - З |

стр.2 – стр.1 |

-263506 |

-33914 |

170941 |

229592 |

204855 |

|

6.Фд=СОК + ДО – З |

стр.3 – стр.1 |

-19137 |

55560 |

171218 |

74697 |

115658 |

|

7.Фо=СОК + ДО +КО - З |

стр.4 – стр.1 |

148754 |

250929 |

332934 |

102175 |

82005 |

|

8.Трехкомпонентный показатель типа финансовой ситуации (S) |

Фс<0; Фд<0; Фо≥0; S (0; 1; 1) |

Фс<0; Фд≥0; Фо≥0; S (0; 1; 1) |

Фс<≥0; Фд≥0; Фо≥0; S (1; 1; 1) |

|||

Из таблиц 7 следует, что предприятие имело нормальный уровень независимости от внешних источников финансирования в 2014-2015 гг., абсолютную независимость в 2016 году.

Таким образом, в 2016 году предприятие из зоны допустимого риска перешло в безрисковую зону. Если уровень экономической безопасности в 2014-2015 гг. был приемлемым, то в 2016 году стал высоким.

Анализ типа финансовой устойчивости сопровождается расчетом финансовых коэффициентов (табл. 8).

Таблица 8 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости коммерческой организации [31, с. 33]

|

Наименование показателя |

Способ расчета |

Рекомендуемые значения |

|

Коэффициент автономии (U1) |

|

Минимальное пороговое значение — на уровне 0,4. Рекомендуемое значение 0,4 – 0,6. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

|

Коэффициент соотношения заемных и собственных средств (U2) |

|

U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

|

Коэффициент обеспеченности собственными средствами (U3) |

|

Нижняя граница 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия |

|

Коэффициент финансовой независимости в части запасов (U4) |

стр. 1300 – стр. 1100 стр.1210 |

Общепринятое нормативное значение отсутствует. По мнению экспертов, оно может быть от 0,25 до 0,6-0,8. |

В таблице 9 по приведенному в таблице 8 алгоритму рассчитаны следующие показатели:

Таблица 11 – Показатели финансовой устойчивости

|

Показатель |

Рекомендуемое значение |

2014 год |

2015 год |

2016 год |

Отклонение, (+/-) |

|

|

2014 год |

2014 год |

|||||

|

Коэффициент автономии (U1) |

0,4 – 0,6 |

0,44 |

0,63 |

0,83 |

0,20 |

0,19 |

|

Коэффициент соотношения заемных и собственных средств (U2) |

< 1,5 |

1,30 |

0,58 |

0,21 |

-0,71 |

-0,37 |

|

Коэффициент обеспеченности собственными средствами (U3) |

Нижняя граница 0,1, нормальное 0,5 |

-0,03 |

0,30 |

0,73 |

0,33 |

0,43 |

|

Коэффициент финансовой независимости в части запасов (U4) |

от 0,25 до 0,6-0,8. |

-0,05 |

0,30 |

0,73 |

0,35 |

0,43 |

Таким образом, предприятие имеет нормальный уровень финансовой устойчивости, так как значения коэффициента автономии соответствуют диапазону рекомендуемых значений и даже его превосходит в 2016 году.

Значения коэффициента соотношения собственных и заемных средств также соответствуют нормативному значению, а значения коэффициента обеспеченности собственными средствами выше нижней границы в 2015 и 2016 гг. и ниже в 2014 году. Нормальная финансовая устойчивость предприятия подтверждается и соответствие нормативу значений коэффициента финансовой независимости в течение всего анализируемого периода.

Таким образом, проведенный анализ позволяет определить, что финансовое состояние предприятие является приемлемым. Но при этом отрицательная динамика прибыли и показателей рентабельности свидетельствуют о необходимости контроля расходов, потому как дальнейшее снижение прибыли и рост расходов могут привести к сокращению платежеспособности, убыточной деятельности, а в совокупности к возникновению кризисной ситуации и появлению вероятности банкротства.

Итак, в настоящей главе рассмотрена классификация видов экономического анализа, выявлены осиновые его виды, в числе которых теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности. Данные виды анализа имеют не только отличия, но и общие характеристики, так как основаны на использовании единых методов и приемов экономического анализа и соблюдения его принципов и являются по значению глобальными или основополагающими не только применительно к деятельности компании, но в отношении экономики в целом. Проведенный анализ финансового состояния компании позволил не только охарактеризовать ее финансовое положение, но и выявил проблемы, для устранения которых необходимы управленческие решения.

ЗАКЛЮЧЕНИЕ

В соответствие с целью и задачами в настоящей курсовой работе определено следующее.

Экономический анализ как наука – это система специальных знаний, связанных с всесторонним комплексным исследованием финансово-хозяйственной деятельности предприятия с целью определения причин и факторов, влияющих на эту деятельность и принятия оптимальных управленческих решений по результатам исследования.

Экономический анализ с точки зрения хозяйственной деятельности предприятия – один из этапов процесса управления представляющий собой комплексное, системное исследование финансово-хозяйственной деятельности предприятия на основе системы экономических показателей, формирующихся с использованием системы информации о предприятии.

Экономический анализ как функция управления взаимосвязан с планированием, учетом и управленческим решением. Главная цель экономического анализа – разработка и обоснование оптимальных управленческих решений. Если объектом анализа является хозяйствующий субъект, предприятие, организация, то под предметом экономического анализа являются выраженные в системе экономических показателей результаты хозяйственной деятельности, а также экономические характеристики событий и явлений, ее обусловливающих. Структурные элементы экономического анализа исследуются во всем многообразии причинно-следственных связей и зависимостей их элементов.

Метод экономического анализа представляет собой совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике. Характерными особенностями методов экономического анализа являются: использование системы показателей; изучение причин изменения этих показателей; выявление и измерение взаимосвязи между ними.

Одним из условий эффективного экономического анализа является его информационное обеспечение, которое варьируется в зависимости от видов проводимого экономического анализа, среди которых выделяют теоретический, конкретно-экономический, перспективный, текущий, оперативный, макро анализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности.

Не смотря на отличия в целях, задачах, информационной базе, методологии проведения такие виды экономического анализа как теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности имеют и общие характеристики, выражающиеся в том, что рассмотренные выше виды экономического анализа:

- основаны на использовании единых методов и приемов экономического анализа и соблюдения его принципов;

- являются по значению глобальными или основополагающими не только применительно к деятельности компании, но в отношении экономики в целом. Значимость данных видов анализа обусловлена тем, что они являются системообразующими звеньями в системе управления, основой управленческой информационной системы, важным элементом разработки научно-обоснованных планов и подготовки управленческих решений, инструментом оперативного контроля принятых решений, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов.

СПИСОК ИСПОЛЬЗОВАНЫХ ИСТОЧНИКОВ

- Абдукаримов И.Т. Экономический анализ в современной экономике России: роль, проблемы и перспективы развития // Финансы: планирование, управление, контроль. -2011. - N 2. С. 2 - 7.

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник / Под ред. М.И. Баканова. 5-е изд., перераб. и доп. М.: Финансы и статистика, 2006. - 536 с.

- Бариленко В.И., Кузнецов С.И., Плотникова Л.К., Кайро О.В. Анализ финансовой отчетности: Учеб. пособие / Под ред. В.И. Бариленко. 2-е изд. М.: КноРус, 2014. - 416 с.

- Барнольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: учебное пособие. М.: Финансы и статистика, 2006. - 240 с.

- Басалаева Е.В. Стратегический бухгалтерский учет и экономический анализ как основа будущего финансовой аналитики // Финансовая аналитика: проблемы и решения. - 2014. - N 17. - С. 13 - 20.

- Бороненкова С.А. Управленческий анализ: учеб. пособие для вузов по спец. «Бух. учет, анализ и аудит». М.: Финансы и статистика, 2003. - 382 с.

- Бурцев В.А. Принципы экономического анализа / В. Бурцев // Современный бухучет. - 2006. - N 4. - С. 29 - 36.

- Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. -2014. - N 21. - С. 23 - 29.

- Выборова Е.Н. Особенности адаптации методических основ экономического анализа в системе контроллинга // Аудитор. - 2014. - N 6. - С. 46 - 52.

- Горелик О.М., Филиппова О.А. Финансовый анализ с использованием ЭВМ. М.: КноРус, 2011. - 270 с.

- Егорова И.С. Особенности факторного анализа показателей эффективности деятельности экономического субъекта // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2010. - N 3. - С. 16 - 22.

- Ендовицкий Д.А., Бабичева Н.Э. Методологические основы экономического анализа развития организации // Экономический анализ: теория и практика. - 2012. - N 14. - С. 2 - 7.

- Ендовицкий Д.А. Системный подход к экономическому анализу активов хозяйствующего субъекта / Д.А. Ендовицкий // Экономический анализ: теория и практика. - 2009. - N 15. - С. 2 - 11.

- Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Под ред. проф. Л.Т. Гиляровской. М.: Финансы и статистика, 2001. - 400 с.

- Ефимова О.В. Финансовый анализ: Учебник. М.: ИНФРА-М, 2013. - 630 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. – М.: Проспект, 2013. – 458 с.

- Казакова Н.А. Экономический анализ: вопросы качества информационного обеспечения // Экономический анализ: теория и практика.- 2008.- N 14(119). - С. 36 - 40.

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. 2-е изд., исп. и доп. М.: Форум, ИНФРА-М, 2005. - 288 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. М.: ПБОЮЛ Гриженко Е.М., 2000. – 459 с.

- Литвинова Н.Г. Основы теории экономического анализа / Н.Г. Литвинова. М.: Финансы и статистика, 2010. - 95 с.

- Любушин Н.П., Козлова Е.Е. Учетно-аналитическое обеспечение и оценка непрерывности деятельности организации: отечественные и зарубежные подходы // Экономический анализ: теория и практика. - 2014. - N 19. - С. 2 - 11.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие для вузов. 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2007. – 587 с.

- Марченкова И.Н. Существенность и качество информационного обеспечения экономического анализа // Международный бухгалтерский учет. - 2010. - N 13. - С. 34 - 38.

- Мельник М.В., Когденко В.Г. Экономический анализ в аудите: Учеб. пособие. М.: ЮНИТИ-ДАНА, 2012. - 543 с.

- Мельничук М.В., Караев А.К. Агентно ориентированная макроэкономическая модель анализа экономической (фискальной) политики // Налоги и налогообложение. - 2011. - N 12. - С. 50 - 57.

- Непомнящий Е. Роль экономического анализа в условиях финансового кризиса // Нормирование и оплата труда в сельском хозяйстве. - 2011. - N 8. - С. 19 - 22.

- Парушина Н.В. Теория и практика оценки эффективности деятельности организаций в системе комплексного экономического анализа / Парушина Н.В., Деминова С.В. // Экономический анализ: теория и практика. - 2012. - N 19. - С. 52 - 56.

- Пласкова Н.С. Стратегический и текущий экономический анализ: Полный курс MBA. Учебник. 2-е изд., перераб. и доп. М.: Эксмо, 2010. – 684 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 2006. - 854 с.

- Савицкая Г.В. Анализ финансово-хозяйственной деятельности: Учебник. М.: ИНФРА-М, 2013. - 430 с.

- Слободняк И.А. К вопросу об особенностях экономического анализа показателей бухгалтерской управленческой отчетности // Международный бухгалтерский учет. - 2011. - N 31. - С. 32 - 43.

- Тараскина А.В., Симоненко Л.Г. Проблемы определения финансовой ситуации предприятия судостроительной отрасли в условиях рыночного окружения // Экономический анализ: теория и практика. - 2009. - N 20. - С. 38 - 43.

- Фомин В.П., Татаровский Ю.А. Формирование и анализ показателей финансового состояния организации // Международный бухгалтерский учет. - 2014. - N 6. - С. 30 - 38.

- Шеремет А.Д. Теория экономического анализа: Учебник. М.: ИНФРА-М, 2013. - 417 с.

- Шеремет А.Д. Комплексный анализ показателей устойчивого развития предприятия // Экономический анализ: теория и практика. - 2014.- № 45. -С. 2-10.

- Экономика предприятия: Учеб. для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. 4-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2011. – 603 с.

- Министерство экономического развития Свердловской области. – Режим доступа: http://economy.midural.ru.

- Анализ структуры торгового ассортимента ( на примере ЗАО «Исток») (Показатели, выпуск и продукция)

- Создание и функционирование маркетинговой службы в организации(Спорткомплекс Алексеева)

- Коммерческие риски и способы их уменьшения (Классификация и методы оценки рисков в деятельности предприятия)

- Проблемы формирования и развития валютной системы Российской Федерации(Теоретические основы мировой валютной системы)

- Профессиональный стресс в управленческой деятельности(Лидерство и руководство)

- Общение как взаимодействие

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТОВАРОВЕДЕНИЯ(ООО «АВТО БРАВО»)

- АНАЛИЗ КОНКУРЕНТОВ НА РЫНКЕ И ОПРЕДЕЛЕНИЕ СОБСТВЕННОЙ КОНКУРЕНТОСПОСОБНОСТИ(ТК «БАРС»)

- Налоговый учет по налогу на имущество организаций (Виды имущественных налогов и их краткая характеристика)

- Понятие принципов ОРД, их система и значение.

- Право на недвижимость и на земельный участок(Правовое регулирование права собственности на земельные участки)

- Бренд как конкурентное преимущество компании (Понятие и механизм формирования бренда)