Налоговый учет по налогу на имущество организаций (Виды имущественных налогов и их краткая характеристика)

Содержание:

ВВЕДЕНИЕ

Налоговая система Российской Федерации представляет собой совокупность налогов и сборов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, а также форм и методов налогового контроля и ответственности за нарушения налогового законодательства.

Налоговая политикана современном этапе направлена на совершенствование действующего законодательства, а не на придумывание нового. Налоговая политика стала более предсказуемой и планируемой.

Налоговые поступления являются важнейшим источником пополнения бюджетов бюджетной системы Российской Федерации. Имущественные налоги являются основой в формировании местных бюджетов, однако не стоит недооценивать их роль в формировании консолидированного бюджета. От их оптимизации зависит многое, а именно – расходные возможности властей.

Целью курсовой работы является изучение налоговой политики государства в области имущественного налогообложения.

Для эффективного достижения данной цели были поставлены следующие задачи:

- изучить налоги на имущество и их значение в формировании доходов бюджета;

- провести анализ федеральной, региональной, муниципальной налоговой политики имущественного налогообложения.

Объектом исследования курсовой работы является налоговая политика государства в области имущественного налогообложения.

Предметом исследования является имущественное налогообложение.

Курсовая работа соответствует поставленной цели и задачам и состоит из введения, двух глав основной части, заключения и списка используемой литературы.

ГЛАВА 1.НАЛОГИ НА ИМУЩЕСТВО И ИХ ЗНАЧЕНИЕ В ФОРМИРОВАНИИ ДОХОДОВ БЮДЖЕТА

1.1Виды имущественных налогов и их краткая характеристика

Виды имущественных налогов:

- транспортный налог;

- земельный налог;

- налог на имущество организаций;

- налог на имущество физических лиц.

Транспортный налог относится к региональным (п.1 ст.14НК РФ). На основании ст. 17НК РФ в главе 28«Транспортный налог» НК РФ определены налогоплательщики и элементы налогообложения транспортным налогом.

Налогоплательщиками являются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения транспортным налогом[1].

Объектом налогообложения являются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ[2].

Налогоплательщиками - физическими лицами налог уплачивается в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Земельный налог относится к местным налогам (п.1 ст.15НК РФ).Земельный налог регулируется главой 31 Налогового кодекса РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с этими документами, и обязателен к уплате на территориях соответствующих муниципальных образований РФ.

Налогоплательщиками земельного налога по действующему законодательству признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования, либо праве пожизненного наследуемого владения.

Количество налогоплательщиков земельного налога в России можно проанализировать по форме статистической налоговой отчетности ФНС России № 5-МН «Отчет о налоговой базе и структуре начислений по местным налогам».

Основной проблемой исчисления и уплаты земельного налога является проблема кадастровой оценки земельных участков. В этой связи не случайно появление в 2016 г. перечня поручений Президента РФ Правительству РФ по оптимизации порядка уплаты гражданами земельного налога, которые заключаются в необходимости представления предложения по совершенствованию механизма государственной кадастровой оценки земельных участков, предусмотрев в том числе [17]:

- унификацию периодичности проведения государственной кадастровой оценки;

- применение в целях налогообложения кадастровой стоимости земельного участка (в случае ее изменения по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда) с даты внесения в государственный кадастр недвижимости сведений о кадастровой стоимости, которая являлась предметом оспаривания;

- установление единых требований к проведению государственной кадастровой оценки и обеспечение их соблюдения на всей территории Российской Федерации;

- усиление ответственности оценщиков за допущенные при проведении кадастровой оценки ошибки, которые привели к искажению стоимости объекта оценки.

Вторая группа поручений Президента РФ касается налоговых льгот по земельному налогу. Правительству РФ необходимо осуществить оценку предоставленных налогоплательщикам льгот, по результатам которой представить предложения [30]:

- о возможности предоставления отдельным категориям граждан налогового вычета по земельному налогу в размере кадастровой стоимости 600 квадратных метров общей площади земельного участка, а также определить объем выпадающих доходов местных бюджетов;

- о создании механизма, направленного на исключение случаев резкого увеличения, подлежащих уплате налогоплательщиком сумм земельного налога вследствие повышения налоговых ставок земельного налога и применения в целях налогообложения новых значений кадастровой стоимости земельных участков, полученных в результате проведения государственной кадастровой оценки.

Налог на имущество организаций относится к региональным налогам (п.1 ст.14НК РФ).

На основании ст. 17НК РФ в главе 30 «Налог на имущество организаций» НК РФ определены налогоплательщики и элементы налогообложения налогом на имущество.

Налогоплательщиками являются организации, имеющие имущество, признаваемое объектом обложения налогом на имущество[3].

Объектом налогообложения являются движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета[4].

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

В соответствии состатьями 12и15НК РФ налог на имущество физических лиц относится к местным налогам. С 1 января 2015 года порядок уплаты налога на имущество физических лиц регулируется главой 32НК РФ. С указанной даты Закон РФ от 09.12.1991 N2003-I «О налогах на имущество физических лиц» (Закон N2003-I) утратил силу.

Права и обязанности участников отношений, регулируемых законодательством РФ о налогах и сборах, возникшие в отношении налоговых периодов по налогу на имущество физических лиц, истекших до 1 января 2015 года, осуществляются в порядке, установленном НК РФ, с учетом положенийЗаконаN2003-I, действовавшего до дня вступления в силу Закона N284-ФЗ (ст. 3Закона N284-ФЗ).

Главой 32НК РФ определены налогоплательщики и элементы налогообложения налогом на имущество физических лиц.

Налогоплательщиками являются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения[5].

Объектом налогообложения являются жилые дома, жилые помещения (квартиры, комнаты), гаражи, машино - места, единые недвижимые комплексы, объекты незавершенного строительства, иные здания, строения, сооружения, помещения.

Налоговой базой является:

1)Кадастровая стоимость объектов;

или

2)Инвентаризационная стоимость объектов.

Налоговая база определяется исходя из инвентаризационной стоимости в случае, если субъектом РФ не принято решение о дате начала применения на территории субъекта РФ порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения (п. 2 ст. 402НК РФ). При этом начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится (ч. 3 ст. 5Закона N284-ФЗ).

Налог исчисляется налоговыми органами как соответствующая налоговой ставке процентная доля налоговой базы.

Налог уплачивается на основании налогового уведомления, направляемого налоговым органом. Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом.

1.2 Роль имущественных налогов в налоговой системе

Ежегодно совокупность налогов на имущество приносит в консолидированный бюджет Российской Федерации около 4-6% налоговых доходов, причем в некоторых субъектах Российской Федерации (как, например, в Республике Марий-Эл) доля этих налогов составляет свыше 13%. Уменьшение доли имущественных налогов в общей сумме налоговых платежей (с 9 до 4% за последние 6 лет) связано с двумя основными причинами:

-возрастанием роли других налогов (например, налог на добычу полезных ископаемых);

-применением в качестве налоговой базы по налогу на имущество балансовой стоимости основных средств, которое приводит к снижению размера налоговой базы по налогу, вследствие отмены проведения обязательной (по постановлениям Правительства Российской Федерации) переоценки основных средств организаций.

Налог на имущество организаций в последние несколько лет стал представлять большой интерес для субъектов налоговых отношений в связи с введением кадастрового учета имущества [31].

Налог на имущество физических лиц в России и развитых странах закономерно является местным налогом. Ввиду заметности и не перемещаемости недвижимости налог на имущество относительно легко собирать. Еще важнее то, что стоимость жилой недвижимости тем больше, чем сильнее желание людей селиться в данной местности, а на это желание влияет качество работы местного самоуправления по благоустройству поселения.

Состояние местных бюджетов в России зачастую плачевно. С одной стороны, доходов бюджета едва хватает на удовлетворительное исполнение местной администрацией ее основных обязанностей (главным образом по организации электро-, тепло-, газо- и водоснабжения, а также водоотведения). С другой стороны, даже нынешние доходы на 50-80% состоят из межбюджетных трансфертов, что фактически делает местное самоуправление зависимым от вышестоящих властей в принятии ответственных финансовых решений.

Вышестоящие (региональные и федеральные) власти, не могут уследить за всеми местными проблемами, поэтому элементарные задачи вроде ремонта дороги или вывоза мусора могут подолгу не решаться из-за недостатка финансирования. Если финансирование получено, то остается вопрос справедливости распределения государственных затрат: проект реализуется в каком-то одном месте, хотя налоги были собраны с населения всего региона. Это подрывает ответственность местных властей и местного населения за благосостояние своих сел и городов.

Налог на имущество в новом виде открывает путь к более гибкой бюджетно-налоговой политике: действующий закон позволяет, например, даже внутри муниципалитета установить разные ставки налога в зависимости от местоположения недвижимости. И жителям нет необходимости самим собирать деньги на локальное мероприятие, чтобы потом выяснять, кто сдал, а кто не сдал, – со всех соберет налоговая.

Более крупные проекты, чем вывоз мусора, разумеется, потребуют больших трат. Чтобы местное самоуправление могло самостоятельно их реализовывать и само решать, как сделать жизнь в городе или поселении лучше, необходимо дать возможность местным властям собирать больше налога на имущество, в том числе за счет более высоких ставок. Наши оценки показывают, что ставки налога от 0,1% до 0,5% кадастровой стоимости недвижимости не окажут сильного негативного эффекта на экономику и не вызовут неподъемной налоговой нагрузки для населения, если грамотно выстроить систему льгот.

Существующие сейчас льготы сохранились со времен налога на инвентаризационную стоимость. Иногда сумма того налога не превышала стоимость отправки платежки, поэтому было выгоднее освободить от его уплаты как можно больше граждан. Так, в 2013 г. полное освобождение от налога получали 25 млн налогоплательщиков. Большинство нынешних льготников – пенсионеров, инвалидов, военнослужащих, чернобыльцев и других – безусловно, нуждаются в льготах и субсидиях, но помощь им можно и нужно оказывать не столько за счет налоговых льгот, сколько в рамках других программ поддержки.

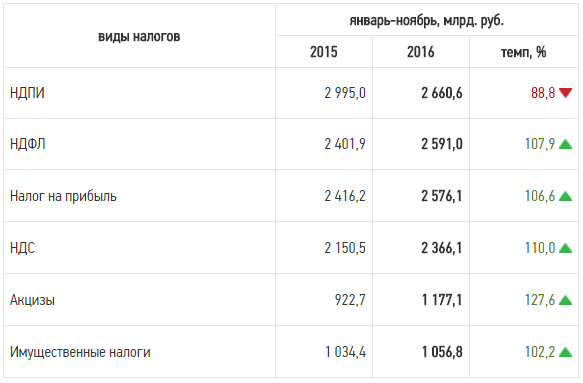

В таблице 1.1 по данным ФНС представлены поступления по видам налогов в консолидированный бюджет РФ за январь-ноябрь 2015-2016 гг.

Таблица 1.1

Поступления по видам налогов в консолидированный бюджет РФ за январь-ноябрь 2015-2016 гг.

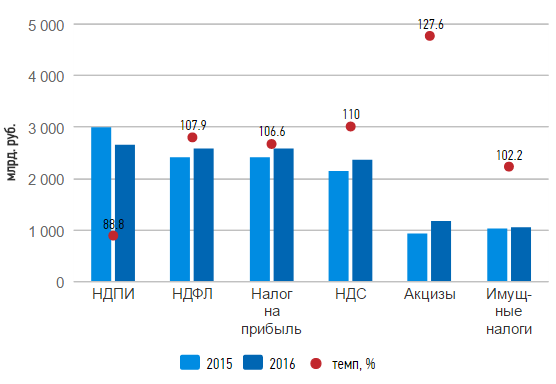

Поступления по видам налогов в консолидированный бюджет РФ за январь-ноябрь 2015-2016 гг. наглядно представлены на рисунке 1.1.

Рис. 1.1 Поступления по видам налогов в консолидированный бюджетРФ за январь-ноябрь 2015-2016 гг.

В таблице 1.2 представлены статистические данные по данным отчета о налоговой базе и структуре начислений по налогу на имущество организаций за 2012-2015 гг. по форме №5-НИО.

Таблица 1.2

Статистические данные по налогу на имущество организаций за 2012-2015 гг.

|

№ п/п |

Наименование |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

1 |

Количество налогоплательщиков, ед. |

705921 |

636763 |

588333 |

603294 |

|

2 |

Сумма налога, исчисленная к уплате в бюджет, тыс. руб. |

551815849 |

625218549 |

655437091 |

727624760 |

|

3 |

Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, тыс. руб. |

364447306 |

184019503 |

191037042 |

317728740 |

Наблюдается отрицательная динамика количества налогоплательщиков

по налогу на имущество организаций с 2012 г. по 2014 г. В 2015 г. наблюдается увеличение количества налогоплательщиков по налогу на имущество организаций на 14961 ед. по сравнению с 2014 г.

При данной динамике количества налогоплательщиков по налогу на имущество организаций, наблюдается положительная динамика суммы налога, исчисленной к уплате в бюджет.

Возрастающее бремя налога на имущество критично только для лиц с очень низкими доходами. В западных странах, где налог на имущество весьма высок, давно нашли способ целенаправленно предоставлять льготу самым нуждающимся. Используя эту идею, мы предлагаем полностью освободить от налога на имущество лиц с доходами ниже прожиточного минимума (малоимущих, по российскому определению). Льготу следует дать и лицам с более высокими доходами (но не выше 2–3 прожиточных минимумов), если их налоговый платеж превышает 5% их дохода, но лишь в размере превышения. В обоих случаях максимальную сумму льготы стоит ограничить потолком в размере 5-10 тыс. руб. в зависимости от цен на жилье в регионе, чтобы под льготу для малоимущих не попали граждане, имеющие слишком много имущества.

Даже при максимальных предлагаемых ставках (0,5%) и отсутствии повсеместного вычета налог на имущество не превысит в среднем 2% доходов населения, а льгота для малоимущих гарантирует, что платеж ни у кого не превысит 5% дохода (кроме очень богатых граждан, предпочитающих иметь много недвижимости). От льгот по налогу на имущество для пенсионеров, инвалидов, военнослужащих и чернобыльцев в их нынешнем виде следует отказаться, поскольку они допускают весьма большие выгоды для льготников – владельцев дорогой (до 300 млн руб.) недвижимости.

С другой стороны, суммы налоговых платежей будут не столь велики, чтобы за их счет эффективно решать проблемы социального неравенства. Зато более высокий налог создает стимулы для того, чтобы граждане начали интересоваться вопросами местного самоуправления и участвовать в нем.

Мы не считаем, что налог на имущество, будучи принятым в предлагаемом нами виде, автоматически решит все проблемы местного самоуправления. Прежде придется решить, как минимум две проблемы.

Во-первых, чтобы налог на имущество был честным, справедливым и работающим в соответствии с ожиданиями, надо обеспечить строгий учет и качественную оценку недвижимости.

Во-вторых, для грамотного управления доходами от налога на имущество необходим контроль местных жителей над местными бюджетами. Только непосредственное участие самих граждан в самоуправлении, в определении направлений бюджетных расходов способно помочь использовать местные ресурсы в их интересах.

Таким образом, успех налога на имущество зависит от его практической реализации. А чтобы этому поспособствовать, гражданам следует самим проявлять больше инициативы и помогать местному самоуправлению (а иногда – заставлять его) использовать налог на имущество в качестве инструмента развития.

1.3Система льгот и преференций по имущественным налогам

В соответствии с п. 1 ст. 56НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. При этом налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

Вст. 356НК РФ указано, что законами субъектов РФ могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Кроме того, НК РФ прямо предусматривает другие варианты снижения платежей по транспортному налогу.

В таблице 1.3 представлены налоговые преференции по транспортному налогу (льготы, необлагаемые транспортные средства и пр.).

Таблица 1.3

Налоговые преференции по транспортному налогу (льготы, необлагаемые транспортные средства и пр.)

|

Вид преференции |

Условия применения |

|

1 |

2 |

|

Лица, не являющиеся налогоплательщиками транспортного налога |

Не признаются плательщиками транспортного налога лица, указанные в третьем-пятом абзацах ст. 357 НК РФ, а именно: -до 2017 года - различные организации, участвовавшие в проведении XXII Олимпийских зимних игр и XI Пара олимпийских зимних игр 2014 года в городе Сочи; -с 2014 года различные организации FIFA (Federation Internationa lede Football Association), указанные в Федеральном законе от 07.06.2013 N108-ФЗ, участвующие в подготовке и проведении ЧМ по футболу FIFA 2018 года |

|

Транспортные средства, не являющиеся объектом налогообложения транспортным налогом |

Перечень транспортных средств, которые не являются объектом налогообложения транспортным налогом, определен п. 2 ст. 358НК РФ. К ним относятся[6]: -весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л.с.; -автомобили легковые, используемые инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы соцзащиты населения; -промысловые морские и речные суда; -пассажирские и грузовые морские, речные и воздушные судадля пассажирских и (или) грузовых перевозок; -тракторы, самоходные комбайны, специальные автомашины, используемые для производства сельхозпродукции сельскохозяйственными товаропроизводителями; -«военные» транспортные средства; -транспортные средства, находящиеся в розыске, при условии документального подтверждения факта их угона (кражи); -самолеты и вертолеты санитарной авиации и медицинской службы; -суда, зарегистрированные в Российском международном реестре судов; -морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда |

|

Льготы по транспортному налогу |

1.Освобождениеот транспортного налога в сумме уплаченной платы в счет возмещения вреда, причиняемого больше грузами (свыше 12 тонн) автомобильным дорогам общего пользования федерального значения (ст. 361.1НК РФ) |

Окончание таблицы 1.3

|

1 |

2 |

|

2. Право на установление налоговых льгот по транспортному налогу и оснований для их использования налогоплательщиком предоставлено субъектам РФ (третий абзац ст. 356НК РФ) |

Статьей 395 НК РФ определены категории налогоплательщиков и виды земельных участков, в отношении которых предоставляется освобождение от земельного налога.

Согласно п. 10 ст. 396 НК РФ налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговый орган по своему выбору. Рекомендуемую типовую форму заявления на предоставление физическим лицам льгот по имущественным налогам ФНС России привела в письме от 16.11.2015 NБС-4-11/19976@.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансового платежа по налогу) в отношении земельного участка, по которому предоставляется право на льготу, производится с учетом специального коэффициента (второй абзац п. 10 ст. 396НК РФ).

Для отчетного периода (квартала) корректирующий коэффициент при использовании льготы по земельному налогу определяется по формуле:

Ко = Мп : Мо, (1)

где Ко - корректирующий коэффициент в отчетном периоде;

Мп - число полных месяцев в отчетном периоде, в течение которых отсутствует налоговая льгота;

Мо - число календарных месяцев в отчетном периоде.

Для налогового периода (календарного года) корректирующий коэффициент при использовании льготы по земельному налогу определяется по формуле:

Кг = Мп : 12 мес., (2)

где Кг - корректирующий коэффициент в налоговом периоде

Мп - число полных месяцев в налоговом периоде, в течение которых отсутствует налоговая льгота,

12 мес. - число календарных месяцев в году.

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц.

Пример. Организация утратила право на льготу в отношении земельного участка, кадастровая стоимость которого составляет 11000000 руб., в июле, то есть в 3 квартале. Ставка земельного налога, применяемая к этому участку после утраты льготы, - 1,5%.

Рассчитаем корректирующий коэффициент для уплаты авансового платежа за 3 квартал. В этом квартале у организации отсутствовало право на льготу в течение двух полных месяцев (август, сентябрь).

Следовательно, корректирующий коэффициент за 3 квартал составит:

2 мес. : 3 мес. = 0, 6667

Тогда сумма авансового платежа за 3 квартал равна:

11000000 руб. х 1,5% : 4 х 0,6667 = 27 501 руб.

За налоговый период (год) коэффициент составит:

5 мес. (август-декабрь) : 12 мес. = 0,4167

Сумма налога за налоговый период в отношении рассматриваемого земельного участка определяется следующим образом:

11000000 руб. х 1,5% х 0,4167 = 68 756 руб.

В ст. 395НК РФ этот термин прямо используется в отношении освобождаемых от налогообложения земельных участков, принадлежащих определенным категориям налогоплательщиков. Кроме того, НК РФ предусматривает другие варианты снижения платежей по земельному налогу.

В таблице 1.4 представленыналоговые преференции по земельному налогу (льготы, неплательщики и пр.).

Перечень организаций и видов имущества, освобожденных от налогообложения налогом на имущество организаций, определен вст. 381НК РФ.

Таблица 1.4

Налоговые преференции по земельному налогу (льготы, неплательщики и пр.)

|

Вид преференции |

Условия применения |

|

1 |

2 |

|

Лица, не являющиеся налогоплательщиками земельного налога |

Не признаются налогоплательщиками организации и физичес-кие лица в отношении земельных участков (п. 2 ст. 388НК РФ): -находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования; -переданных им по договору аренды |

|

Земельные участки, не признаваемые объектом налогообложения |

Не признаются объектом налогообложения земельные участки, перечисленные в п. 2 ст. 389НК РФ: -земельные участки, изъятые из оборота в соответствии с законодательством РФ; -земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками; -земельные участки из состава земель лесного фонда; -земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда; -с 2015 года - земельные участки, входящие в состав общего имущества многоквартирного дома. |

|

Уменьшение налоговой базы на необлагаемую сумму |

В соответствии с п. 5 ст. 391НК РФ для отдельных категорий физических лиц база по земельному налогу уменьшается на не облагаемую налогом сумму в размере 10 000 руб. на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении. Лица, имеющие право на эту льготу, перечислены в п. 5 ст. 391НК РФ. |

|

Льготы по земельному налогу |

Категории лиц и земельные участки, в отношении которых они освобождены от земельного налога, определены ст. 395НК РФ. Это льготы для: -организаций и учреждений уголовно-исполнительной системы Минюста России; -организаций - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; - религиозных организаций; - организаций инвалидов; - организаций народных художественных промыслов; - физлиц и общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ; - организаций - резидентов ОЭЗ; - управляющих компаний в инновационном центре «Сколково»; - судостроительных организаций - резидентов промышленно- |

Окончание таблицы 1.4

|

1 |

2 |

|

производственной ОЭЗ; - участников СЭЗ (Крыма и Севастополя) |

С 1 января 2017 года в ст. 385.3НК РФ установлены особенности исчисления налога в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Так, в отношении ж/д путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, соответствующих требованиям, установленным Правительством РФ, впервые принятых на учет в качестве объектов ОС начиная с 1января 2017 года, сумма налога исчисляется с применением коэффициента Кжд, значение которого определяется в соответствии сп. 2 ст. 385.3НК РФ. В течение шести налоговых периодов начиная с 1-го числа налогового периода, в котором соответствующее имущество было впервые принято на учет в качестве объекта ОС, коэффициент Кжд принимается равным:

0 - в течение первого налогового периода;

0,1 - в течение второго налогового периода;

0,2 - в течение третьего налогового периода;

0,4 - в течение четвертого налогового периода;

0,6 - в течение пятого налогового периода;

0,8 - в течение шестого налогового периода.

Помимо установленных ст. 381НК РФ льгот, законами субъектов РФ при установлении налога на своей территории могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками (п. 3 ст. 56ип. 2 ст. 372НК РФ). Следовательно, законодательные (представительные) органы субъектов РФ вправе устанавливать на соответствующей территории дополнительные налоговые льготы по налогу отдельным категориям налогоплательщиков, включая возможность не уплачивать налог либо уплачивать его в меньшем размере, отличные от установленных ст. 381НК РФ льгот. См. также письма Минфина России от 02.02.2012 N03-03-05/6,от 31.01.2012 N03-05-06-01/03,от 14.05.2010 N03-05-04-01/29и др., постановления ФАС Поволжского округа от 01.03.2007 NА65-18687/2006,от 07.07.2006 NА65-16627/05-СА2-22.

Вст. 381НК РФ этот термин прямо используется в отношении освобождаемых от налогообложения видов имущества, принадлежащего определенным категориям организаций. Кроме того, НК РФ предусматривает иные варианты снижения платежей по налогу на имущество организаций как для отдельных категорий лиц, так и для некоторых видов объектов.

В таблице 1.5 представленыналоговые преференции по налогу на имущество организаций (налоговые льготы, освобождение и пр.).

Таблица 1.5

Налоговые преференции по налогу на имущество организаций (налоговые льготы, освобождение и пр.)

|

Вид преференции |

Условия применения |

|

1 |

2 |

|

Лица, не являющиеся плательщиками налога на имущество организаций |

1)Не признаются налогоплательщиками налога на имущество лица, указанные в пунктах 1.1-1.2 ст. 373НК РФ: -до 2017 года- различные организации, участвовавшие в проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи; -с 2014 года различные организации FIFA (Federation Internationalede Football Association), указанные в Федеральном законе от 07.06.2013 N108-ФЗ, участвующие в подготовке и проведении ЧМ по футболу FIFA 2018 года. 2)Также не уплачивают налог на имущество организации, применяющие: -ЕСХН(п. 3 ст. 346.1НК РФ); - УСН(с 2015 года - за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость) (п. 2 ст. 346.11НК РФ); - ЕНВД(в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД, за исключением объектов недвижимости, облагаемых по кадастровой стоимости) (п. 4 ст. 346.26НК РФ) |

|

Имущество, не признаваемое объектом налогообложения налогом на имущество организаций |

Не признается объектом налогообложения имущество, перечисленное в п. 4 ст. 374НК РФ, а именно: - земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); - имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых |

Окончание таблицы 1.5

|

1 |

2 |

|

законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ; - объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения; - ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов; - ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания; - космические объекты; - суда, зарегистрированные в Российском международном реестре судов; - движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств (до 1 января 2015 года). Вместо этого с 1 января 2015 года не признаются объектом налогообложения ОС, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств |

|

|

Нулевая ставка налога на имущество организаций |

Согласно п. 3.1 ст. 380НК РФ с 1 января 2015 года до 1 января 2035 года ставка налога на имущество устанавливается в размере 0% в отношении отдельных объектов недвижимости магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, объектов производства и хранения гелия |

|

Льготы по налогу на имущество организаций |

Перечень организаций и видов имущества, освобожденных от налогообложения налогом на имущество организаций, определен вст. 381НК РФ. Можно выделить три группы льгот: - льготы в отношении организаций, имущество которых освобождено от налогообложения в зависимости от его назначения; - льготы в отношении определенного имущества, действующие в течение ограниченного периода; - льготы в отношении организаций, имущество которых освобождено от обложения налогом на имущество; - с 1 января 2015 года - на основании п. 25 ст. 381НК РФ организации в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве ОС, за исключением объектов движимого имущества (кроме ж/д подвижного состава), принятых на учет в результате: - реорганизации или ликвидации юридических лиц; - передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми. Помимо установленных ст. 381НК РФ льгот, законами субъектов РФ при установлении налога на своей территории могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками (п. 3 ст. 56ип. 2 ст. 372НК РФ) |

Порядок предоставления льгот по налогу на имущество физических лиц регулируетсяст. 407НК РФ. При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) могут также устанавливаться налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения налогоплательщиками (шестой абзац п. 4 ст. 12,третий абзац п. 3 ст. 56,второй абзац п. 2 ст. 399НК РФ).

Налоговая льгота поп. 2 ст. 407НК РФ предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в его собственности и не используемого им в предпринимательской деятельности.

Категории налогоплательщиков, которым предоставлено право на применение льготы, перечислены вп. 1 ст. 407НК РФ. Этот перечень фактически дублирует список льготников, который был предусмотрен до 2015 года. То есть все те, кто получал льготы по 31 декабря 2014 года (Герой Советского Союза и Российской Федерации, инвалиды, лица, пострадавшие от радиации вследствие катастрофы на ЧАЭС и др.) имеют на них право и после вступления в силу главы 32 НК РФ (см. также письмо ФНС России от 21.10.2014 NСА-16-7/279@). Вместе с тем с 2015 года право на льготу получили новые категории физических лиц:

-лица, имеющие право на получение социальной поддержки по Федеральному закону от 10.01.2002 N2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» (пп. 6 п. 1 ст. 407НК РФ);

-физические лица, получившие или перенесшие лучевую болезнь или

ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику (пп. 12 п. 1 ст. 407НК РФ);

-ветераны боевых действий (пп. 4 п. 1 ст. 407НК РФ). См. также письма ФНС России от 29.06.2015 N03-05-06-01/37452,от 23.03.2015 NБС-4-11/4602@;

В отличие от Закона N2003-I главой 32 НК РФ существенно изменен порядок предоставления преференций по налогу на имущество физлиц. Напомним, что ранее Законом N2003-1 не были установлены ограничения по применению льгот в зависимости от стоимости принадлежащего гражданам имущества и (или) количества объектов (см. письма Минфина России от 09.10.2012 N03-05-06-01/51,от 03.12.2010 N03-05-04-01/54,от 04.03.2008 N03-05-06-01/04, УФНС России по г. Москве от 20.02.2012 N24-14/0144450@,от 10.12.2009 N20-14/4/130794).

С 2015 года льгота предоставляется только в отношении следующих объектов налогообложения (п. 4 ст. 407НК РФ):

1)квартира или комната;

2)жилой дом;

3)помещение или сооружение, указанные в пп. 14 п. 1 ст. 407НК РФ;

4)хозяйственное строение или сооружение, указанные в пп. 15 п. 1 ст. 407НК РФ;

5)гараж или машино - место.

При этом налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика в независимости от количества оснований для применения налоговых льгот (п. 3 ст. 407НК РФ).

Пример

Пенсионер является собственником двух квартир и гаража.

Льгота предоставляется только в отношении одной квартиры (по выбору пенсионера) и гаража. В отношении второй квартиры налог на имущество физических лиц подлежит уплате на общих основаниях.

Лицо, имеющее право на льготу, подает заявление о ее предоставлении и документы, подтверждающие право на льготу, в налоговый орган по своему выбору (п. 6 ст. 407НК РФ). Эти документы можно не подавать повторно, если лицу такая льгота уже предоставлена по состоянию на 31 декабря 2014 года (ч. 4 ст. 3Федерального закона от 04.10.2014 N284-ФЗ, см. также письма Минфина России от 21.03.2016N03-05-06-01/15551,от 25.05.2015 N03-05-06-01/29899,от 25.05.2015 N03-05-06-01/29901). Рекомендуемую типовую форму заявления на предоставление физическим лицам льгот по имущественным налогам ФНС России привела в письме от 16.11.2015 NБС-4-11/19976@.

Помимо перечисленных документов налогоплательщик должен представить также уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота. Например, для получения льготы за 2016 год надо предоставить уведомление до 1 ноября 2016 года. После представления уведомления физ.лицо не вправе представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется льгота. Если налогоплательщик не подал уведомление, то льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога. Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 7 ст. 407НК РФ).

Если право на налоговую льготу возникает (прекращается) у налогоплательщика в течение налогового периода, то исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц (п. 6 ст. 408НК РФ). Поскольку в расчете коэффициента используются только месяцы налогового периода (коих всегда 12, их не надо рассчитывать) и месяцы, в которых отсутствует льгота, полагаем, что месяцы возникновения/прекращения права принимаются за полные месяцы, в которых отсутствует льгота.

Пример. Гражданину оформлена инвалидность 10 мая.

Несмотря на то, что большую часть мая он уже считался инвалидом, весь май включается в полные месяцы, в которых отсутствует льгота. То есть налог за год будет рассчитан с коэффициентом 5/12.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу (второй абзац п. 6 ст. 408НК РФ).

Налоговая льгота не предоставляется в отношении указанных в пп. 2 п. 2 ст. 406НК РФ объектов налогообложения (п. 5 ст. 407НК РФ):

-включенных в перечень, определяемый в соответствии сп. 7 ст. 378.2НК РФ;

-предусмотренных абзацем вторым п. 10 ст. 378.2НК РФ;

-кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

На основании второго абзаца п. 2 ст. 399НК РФ при установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) могут также устанавливаться налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения налогоплательщиками. Разъяснения по поводу такого рода льгот см. в письмах Минфина России от 21.03.2016 N 03-05-06-01/15551, ФНС России от 08.04.2015 NБС-4-11/5919.

Обратите внимание, что ограничения налоговых льгот, установлены ест. 407НК РФ, применяются исключительно в отношении налоговых льгот, предусмотренных этой статьей, и не распространяются на налоговые льготы, устанавливаемые представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения). См. письмо Минфина России от 13.11.2014 N03-05-04-01/57508.

Вст. 407НК РФ перечислены налоговые льготы в отношении определенных категорий физ.лиц и видов их имущества. Кроме того, НК РФ предусматривает другие варианты снижения платежей по налогу на имущество физических лиц.

В таблице 1.6 представлены налоговые преференции по налогу на имущество физ.лиц (льготы, налоговые вычеты и пр.).

Таблица 1.6

Налоговые преференции по налогу на имущество физ.лиц (льготы, налоговые вычеты и пр.)

|

Вид преференции |

Условия применения |

|

1 |

2 |

|

Лица, не являющиеся плательщиками налога на имущество физических лиц |

Физ.лица, зарегистрированные в качестве ИП и применяющие специальные налоговые режимы (УСН,ЕСХН,ЕНВД,ПСН), не признаются плательщиками налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности (п. 3 ст. 346.11НК РФ, четвертый абзац п. 3 ст. 346.1НК РФ, второй абзац п. 4 ст. 346.26НК РФ, пп. 2 п. 10 ст. 346.43НК РФ соответственно)[7] |

|

Имущество, не признаваемое объектом налогообложения налогом на имущество физ.лиц |

Имущество, входящее в состав общего имущества многоквартирного дома (п. 3 ст. 401НК РФ), не признаются объектом налогообложения налогом на имущество |

|

Льготы по налогу на имущество физических лиц |

Перечень налогоплательщиков и видов имущества, освобожденных от налогообложения налогом на имущество физ.лиц, приведен в п. 1 ст. 407НК РФ: -Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; -инвалиды I и II групп, инвалиды с детства; -участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР, а также иные лица, так или иначе участвовавшие в ВОВ и перечисленные в пп. 5 п. 1 ст. 407ФЗ; граждане, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; - лица, подвергшиеся радиационному воздействию; получившие или перенесшие лучевую болезнь вследствие аварий, испытаний и пр.; принимавшие участие в испытаниях ядерногои термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; - военнослужащие, а также граждане, уволенные с военной службы, имеющие общую продолжительность военной службы 20 лет и более; - члены семей военнослужащих, потерявших кормильца, родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей; - пенсионеры, получающие пенсии (или ежемесячное пожизненное содержание); |

Окончание таблицы 1.6

|

1 |

2 |

|

- физические лица, осуществляющие профессиональную творческую деятельность, - в отношении помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования; - физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Все льготы предоставляются в отношении одного объекта налогообложения каждого вида (п. 3 ст. 407НК РФ). |

|

|

Налоговые вычеты по налогу на имущество физических лиц |

При расчете налоговой базы исходя из кадастровой стоимости имущества используются налоговые вычеты - уменьшение налоговой базы. Вычет предоставляется в отношении четырех видов объектов налогообложения в размерах, установленных пунктами 3-6 ст. 403НК РФ: - по квартире - кадастровая стоимость 20 кв. м. общей площади этой квартиры; - по комнате - кадастровая стоимость 10 кв. м. площади этой комнаты; - по жилому дому - кадастровая стоимость 50 кв. м. общей площади этого жилого дома; - по единому недвижимому комплексу, в состав которого входит хотя бы одно жилое помещение (жилой дом) - 1 000 000 руб. Вычеты применяются к каждому объекту налогообложения. |

На основании второго абзаца п. 2 ст. 399НК РФ при установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения)могут также устанавливаться налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения налогоплательщиками. Разъяснения по поводу такого рода льгот см. в письме ФНС России от 08.04.2015 NБС-4-11/5919.

ГЛАВА 2.АНАЛИЗ ФЕДЕРАЛЬНОЙ, РЕГИОНАЛЬНОЙ, МУНИЦИПАЛЬНОЙ НАЛОГОВОЙ ПОЛИТИКИ ИМУЩЕСТВЕННОГО НАЛОГООБЛОЖЕНИЯ

2.1Обзор изменений по имущественным налогам за 2015-2016 гг. на федеральном, региональном и местном уровне

До 1 декабря 2016 года все собственники недвижимости, включая россиян Крыма, должны были платить налог на недвижимость по-новому, уже по кадастровой стоимости квартиры.

Особенности исчисления налога исходя из кадастровой стоимости:

Начиная с 2016 года налог на имущество физических лиц рассчитывается (за налоговый период 2015 год и далее) по новым правилам в соответствии с главой 32 «Налог на имущество физических лиц» Налогового кодекса РФ.

Органы власти 28 субъектов Российской Федерации субъектов Российской Федерации приняли решение о применении с 01.01.2015 кадастровой стоимости объектов недвижимости в качестве налоговой базы. Для жителей столицы при расчете налога необходимо ссылаться на Закон г. Москвы N 51 «О налоге на имущество физических лиц».

При исчислении налога исходя из кадастровой стоимости предусмотрено уменьшение кадастровой стоимости на кадастровую стоимость 10 кв. м. в отношении комнат, 20 кв. м. в отношении квартир, 50 кв. м. в отношении жилых домов.

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов.

В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю, то есть налог платить не надо.

Все существующие льготы по уплате налога на имущество физических лиц сохранены, при этом, данные льготы будут предоставляться в отношении одного объекта недвижимого имущества каждого вида, который должен быть выбран самим налогоплательщиком.

В случае отсутствия заявления о выборе объекта, подлежащего льготированию, налоговый орган выберет его самостоятельно по большей сумме исчисленного налога.

В случае, если ранее налогоплательщиком представлялось в налоговый орган заявление о предоставлении льготы повторного представления заявления не требуется.

С 2016 года продлен срок уплаты имущественного налога. При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт - Петербурга и Севастополя) могут также устанавливаться дополнительные налоговые льготы, основания и порядок их применения налогоплательщиками.

Чтобы ознакомиться с принятыми органами местного самоуправления нормативными правовыми актами об установлении налоговых ставок, дополнительных вычетов и льгот можно обратиться в соответствующий орган местного самоуправления, а также справочно на сайте ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

За налоговый период 2015 год было предусмотрено применение понижающего коэффициента 0,2 к сумме налога, исчисленного к уплате для всех объектов, за исключением объектов недвижимости, включенных органом власти субъекта Российской Федерации в перечень в соответствии со статьей 378.2 Кодекса (объекты административно-торгового назначения, общественного питания, бытового обслуживания).

Сроки оплаты налога и когда придет уведомление об уплате: оплатить налог на недвижимость за 2015 год, необходимо было до 1 октября 2016 года. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, были направлены налогоплательщикам в 2016 году, не позднее 1 сентября.

Поскольку расчет налога на недвижимость ведется исходя из кадастровой стоимости жилья, то необходимо знать, сколько же стоит недвижимость, по оценке муниципальных органов.

Налоговую базу определяют, исходя из кадастровой стоимости (а не из инвентаризационной стоимости, как было ранее) объектов налогообложения при применении соответствующих налоговых ставок.

С 1 января 2016 г. отчетные периоды по налогу на имущество организаций зависят от вида имущества [31]:

- по недвижимости, с которой этот налог считается исходя из кадастровой стоимости, установлены такие отчетные периоды: I квартал, II квартал и III квартал календарного года;

- по другим основным средствам отчетные периоды прежние: I квартал, полугодие и 9 месяцев календарного года.

И по-прежнему субъект РФ вправе не устанавливать вообще отчетные периоды по этому налогу.

Основные изменения, внесенные в главу 31 НК РФ по земельному налогу в 2015 году. Изменения в 2015 г. в главу 31 НК РФ были внесены сразу несколькими законами, в том числе:

- законом от 02.12.2013 № 334-ФЗ;

- законом от 04.10.2014 № 284-ФЗ;

- законом от 04.11.2014 № 347-ФЗ;

- законом от 29.11.2014 № 379-ФЗ;

- законом от 23.11.2015 № 320-ФЗ;

- законом от 29.12.2015 № 396-ФЗ.

Основные изменения.

1. Изменен срок уплаты земельного налога физическими лицами. В 2015 году «физики», уплачивая налог за 2014 год, должны были сделать это не позднее 1 октября. А для уплаты налога начиная с платежей за 2015 год эта дата отодвинута на более поздний срок − 1 декабря (п. 1 ст. 397 НК РФ).

2. Выведены из-под налогообложения земельные участки, входящие в состав общего имущества многоквартирного дома (под п. 6 п. 2 ст. 389 НК РФ). Мы сообщали об этом в материале «С 1 января 2015 года собственники помещений в многоквартирных домах не будут платить земельный налог».

3. Установлен порядок определения налоговой базы в случае изменения в течение года кадастровой стоимости участка (п. 1 ст. 391 НК РФ). По общему правилу такое изменение не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Исключениями являются:

- исправление технической ошибки в кадастре − в этом случае изменение стоимости учитывается, начиная с налогового периода, в котором была допущена ошибка;

- изменение стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда − в этом случае новая стоимость учитывается, начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости (но не ранее даты внесения в кадастр кадастровой стоимости, которая являлась предметом оспаривания).

4. ИП переведены на уплату налога по уведомлениям налоговых органов и освобождены от представления декларации.

В 2016 году изменения по этому налогу не принимались. Но изменения, которые вступили в силу ранее, до сих пор вызывают интерес и много вопросов [35].

В 2015 году вступили в силу некоторые новые правила Налогового кодекса, касающиеся расчета налога на транспорт. Размер налоговой выплаты зависит от мощности транспортного средства, которая исчисляется в лошадиных силах. Для того чтобы рассчитать транспортный налог 2015–2016 годов, нужно обратиться к региональному законодательству, поскольку конкретные налоговые ставки устанавливаются властями субъектов РФ. К примеру, транспортный налог в ХМАО в 2015–2016 годах для легковых авто с мощностью 150–200 л. с. определяется по ставке 30 руб. за каждую лошадиную силу, а при меньшей мощности − по ставке 0 руб. (т. е., по сути, не начисляется вообще). Кроме того, на региональном уровне могут предусматриваться льготы по уплате налога (например, для пенсионеров, многодетных родителей и т. д.).

С 01.01.2015 у плательщиков транспортного налога появилась новая обязанность. Если гражданин, на которого зарегистрировано транспортное средство, не получил уведомления на уплату налога, он должен самостоятельно сообщить в налоговую инспекцию о наличии у него автомобиля. Однако, как поясняется на сайте ФНС, это не надо будет делать в следующих случаях:

- если налоговое уведомление приходило хотя бы единожды, а потом перестали приходить;

- если уведомление не поступало по причине предоставления льготы владельцу транспортного средства.

Исполнение этой обязанности предусматривает следующее:

Подать сообщение можно по почте, на личном приеме в инспекции, а также через сервис «Личный кабинет налогоплательщика» на сайте ФНС.

Сообщение составляется в произвольной форме, в нем указывается, какие транспортные средства и с какого момента зарегистрированы на гражданина.

К сообщению прилагается копия свидетельства о регистрации ТС в ГИБДД.

Сообщение подается не позднее 31 декабря года, следующего за годом, за который должен быть начислен налог.

Если гражданин получил уведомление на уплату налога не за все зарегистрированные на него машины, он обязан сообщить в ИФНС о транспортных средствах, не указанных в полученном уведомлении.

Если уведомление не направлено в связи с имеющейся льготой по налогу, то подавать сообщение о наличии авто не нужно.

Сообщение о каждом ТС подается в налоговый орган 1 раз.

За неисполнение этой обязанности налагается штраф в размере 20% неуплаченного налога (это правило вступило в силу с 01.01.2017).

Госдума РФ приняла в первом чтении законопроект о введении повышающих коэффициентах земельного налога для объектов незавершенного жилищного строительства (долгостроя). Так, собственники участков с разрешенным использованием под ИЖС должны будут платить налог с коэффициентом 2 по истечении 10 лет с даты гос.регистрации прав на земельный участок вплоть до регистрации индивидуального жилого дома.

С 1 января 2016 года расширен перечень регионов РФ, в которых с 2016 года введен новый налог на недвижимое имущество физических лиц, который исчисляться исходя из кадастровой стоимости: Санкт - Петербург, Белгородская область, Брянская, Вологодская, Воронежская, Калининградская, Кемеровская, Кировская, Костромская, Курская, Ленинградская, Омская, Тульская, Челябинская область, Камчатский край, Ставропольский край, Чеченская Республика, Кабардино-Балкарская Республика, Республика Хакасия, Чувашская Республика, Республика Калмыкия. Налоговые уведомления по налогу на имущество физических лиц за 2016 год собственники имущества получат в 2017 году [26].

Ранее, с 1 января 2015 года, он был введен в 28 российских региона:

Бурятия, Татарстан, Ингушетия, Мордовия, Карачаево - Черкесия, Коми, Удмуртия, Башкортостан, Московская, Новгородская, Сахалинская, Амурская, Магаданская, Новосибирская, Ивановская, Владимирская, Нижегородская, Самарская, Тверская, Ярославская, Рязанская, Архангельская, Псковская, Пензенская области, Москва, Ямало - Ненецкий АО, Ханты - Мансийский АО, Забайкальский край.

Налог на имущество (жилье, недвижимость) физических лиц - квартиры, комнаты, особняки, дачи, творческие мастерские, рассчитываться исходя из кадастровой стоимости, приближенной к рыночной.

При определении налоговой базы, местная власть, теперь исходят из ставки в 0,1 - 0,5 процента, установленной Налоговым кодексом, статьи 406, в отношении некоторых видов недвижимого имущества, которым владеют физические лица.

Согласно статье 407 Налогового кодекса РФ от уплаты налога на недвижимое имущество физических лиц освобождены: пенсионеры, инвалиды 1и 2 групп, ряд других категории граждан, а также физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Цель введения, нового налога на имущество (жилье) граждан, известна, это обеспечение роста доходов муниципальных образований, которым достаются имущественные налоги. Весь мир, кстати, живет за их счет. Во Франции имущественные налоги формируют 51 процент доходов местных бюджетов, в США - 71 процент, в Великобритании, Ирландии и Австралии - муниципалитеты в полном объеме живут за счет имущественных налогов. В России до сих пор имущественные налоги в доходах местных бюджетов составляют не более 20 процентов. Два года назад, на 1 ноября 2013 года, по данным ФНС, сумма поступлений по налогу на имущество физических лиц составила всего 16,6 миллиарда рублей [28].

То есть, власть, во введение налога на имущество от кадастровой стоимости квартиры (домовладения), видит пользу, только в решении проблемы наполнения местных бюджетов.

При этом не хочет обращать внимание на недостатки вводимого налога, и негативные последствия от него, для граждан и экономики России.

Это высокие финансовые затраты, связанные с периодической переоценкой и пересчетом кадастровой стоимости недвижимости всех граждан России, содержание большого штата сотрудников - оценщиков. Расходы, на которые, власть, заложит в кадастровую стоимость жилья граждан.

Конечно, власть будет умалчивать, какой процент, составляют финансовые расходы на деятельность системы учета и переоценки кадастровой стоимости недвижимого имущества (жилья) граждан, по отношению к сумме поступлений от данного налога. Потому что, тогда выяснится, что это самый дорогой налог, в плане его учета и обеспечения.

Необходимо добавить сюда, расходы граждан на коррупционную составляющую оценщиков, желающих получить «вознаграждение за свою оценку», в интересах владельца жилья. (К примеру, за не учет части параметров жилья, влияющих на повышение кадастровой стоимости жилья). Либо, расходы граждан на оспаривание в судах, назначенной кадастровой стоимости имущества, и на необходимую независимую экспертизу оценку кадастровой стоимости недвижимого имущества.

Тем самым, создаются больше проблемы для граждан. Провоцируется социальная напряженность в обществе. Увеличивается загруженность судов.

Масштаб проблемы, можно оценить по выдержкам из некоторых СМИ: «В целом, превалируют факты превышения кадастровой стоимости над рыночной. А цены за экспертизу для оспаривания начинаются от 50 тысяч рублей» [29].

Из-за того, что, кадастровая стоимость новостроек, всегда превышает кадастровую стоимость вторичного жилья (по причине учета даты постройки жилья), молодым семьям, становится невыгодно брать ипотеку на покупку или строительство нового жилья (им, помимо выплаты по кредиту, еще придется платить повышенный налог на недвижимое имущество).

С целью уменьшения кадастровой стоимости, вновь возводимого жилья (новостройки) на этапе строительства, используются дешевые строительные и отделочные материалы, из-за которых снижается энергоэфективность (теплоизоляция) жилья, повышается износ материалов, как следствие жильцам придется переплачивать за отопление и раньше проводить ремонт дома.

Возникает вопрос почему, при одинаковой площади домовладения расположенных по соседству (или при одинаковых размерах квартир в соседних многоэтажных домах), их владельцы, должны уплачивать разные размеры налога в местный бюджет. Только лишь по той причине, что у одного домовладельца (владельца квартиры) недвижимое имущество оценено дороже (дом более новый, из более качественных строительных материалов).

Если провести аналгию с транспортным налогом. То там, законодатель, исходил из соображения брать больше денег с дорогих автомобилей, чтобы поддержать спрос граждан на отечественные автомобили, и снизить выбросы вредных газов СО2 в окружающую среду.

То, из каких соображений, законодатели решили обложить большим налогом новые дома (квартиры), сделанные из более качественных (даже энергосберегающих) строительных материалов. Возможно, только лишь из соображения, что покупающие их граждане (зачастую по ипотеке) имеют большие зарплаты, которые следует изъять, в виде налогов в бюджет.

Чтобы решить проблему существующих недостатков, налога на недвижимое имущество (жилье) граждан, и связанных с ним проблем.

Всего лишь, достаточно, в определении размера налога, учитывать только количественные физические характеристики недвижимого имущества (жилья) и установленная для них стоимость:

- площадь земельного участка, и стоимость земельного участка за сотку (или кв.метр), в этом районе муниципального образования (микрорайона);

- количество квадратных метров жилой площади (и хозяйственных построек для домовладения);

- количество льготных (не облагаемых налогом) квадратных метров жилой площади (и соток земли для домовладения), установленных федеральным законом, для некоторых категорий нетрудоспособных граждан;

- единый размер ставки налога за 1 кв.метр площади жилья (и за 1кв.метр хоз. построек) для микрорайона (муниципального образования), устанавливаемый местной властью.

И отказаться, от учета индивидуальных качественных показателей жилья: строительных и отделочных материалов, из которых построено жилье, физический износ, устаревание.

Лучше принимать в расчет, другие не менее важные качественные показатели, связанные с расположением облагаемого налогом жилья граждан, учитывающие обеспеченность, местных жителей, предоставляемыми городскими социальными благами(доступности больниц, дошкольных учреждений, школ, состояния уличных дорог, тротуаров, их освещенности в темное время, возможности посещения иных муниципальных объектов, мест отдыха и т.д.).

В зависимости от места проживания (центр города, окраина города, поселок), количество, доступность и качество предоставляемых социальных благ может сильно различаться.

Следовательно, необходимо ввести понижающие коэффициенты по отдельным городским социальным благам, предоставляемым местным жителям, в следующих случаях:

- если за часто используемой социальной услугой приходится далеко ехать, либо она не доступна(к примеру, приходится отвозить ребенка в расположенную далеко школу, для семьи нет возможности устроить ребенка в детский садик);

- предоставляемые городские социальные блага, выполнение других вопросов местного значения для населения, низкого качества(к примеру, на улице по обе стороны, до полукилометра, разбито дорожное полотно или гравийная дорога, вместо асфальта, недостаточно освещена улица в темное время суток, не вывозится мусор в районе индивидуальных домовладений и т.д.).

Впрочем, местные власти могут дополнительно, сами, незначительно уменьшить коэффициент для владельцев домов, с целью заинтересовать жителей облагораживать придомовую территорию.

Так, уменьшить коэффициент, для владельцев домовладений, кто поддерживает в правильном состоянии уличные газоны, примыкающие к его участку со всех сторон. Для того, чтобы дождевая и талая вода стекала с дороги на газоны, тем самым, предотвращая разбитие дорожного полотна машинами, в местах скопления воды (луж). Что позволит, значительно сэкономить деньги, из местного бюджета, на ремонт подведомственных дорог.

Ещё можно, установить дополнительно меньший коэффициент, для части частных домовладений, чей фасад домов – красивый. Своим видом (при большом количестве красивых домов), они, украшают улицу, а населённый пункт, делают привлекательным для граждан и туристов (приезжающих отдохнуть, посетить местные достопримечательности и тратить деньги).

Для этого, местным властям, придётся на своём сайте, предоставить жителям информацию (на карте города и в таблицах), установленные изменения местного налогообложения: - расчёт единицы стоимости налога на недвижимость за квадратный метр жилья; - какие понижающие коэффициенты учтены на отдельных участках улиц города (муниципального образования).

А также, установленный местной властью, размер ставки налога за 1 кв.метр площади жилья (и за 1кв.метр хоз. построек) для микрорайона (муниципального образования).

В итоге, это обеспечит, более простую (в плане меньших затрат на учёт и переоценку налога), и в тоже время справедливую и эффективную систему налогообложения недвижимого имущества (жилья) граждан России, в интересах владельцев квартир и домовладений. Заставит местную власть (местных чиновников) более эффективно работать, по обеспечению жителей, доступностью городских социальных благ.

По статистике, не менее 50% средств из местного бюджета уходит только на финансирование социальной сферы(организации предоставления общедоступного образования, создание условий для оказания медицинской помощи населению на территории городского округа). Помимо этого, надо ещё, органам местного самоуправления, финансово обеспечить, выполнение других вопросов местного значения, которых не мало(Федеральный закон «Об общих принципах организации местного самоуправления в РФ» N 131-ФЗ) [4].

Все жители города (муниципального образования) пользуются (пользовались ранее, либо ещё воспользуются) некоторыми городскими социальными благами, финансируемыми полностью (или частично) из местного бюджета.

Поэтому, владельцы квартир, домовладений должны уплачивать налог на имущество (жильt, недвижимость), тем самым «застраховать» себя (и своих членов семьи) на получение городских социальных благ. Единственно, за вычетом льгот по налогу (необлагаемого вычета, в размере определённого количества квадратных метров) для некоторых категорий нетрудоспособных граждан. Которые, вследствие своего пожилого возраста, по медицинским показаниям (ограниченной возможности передвижения), не могут воспользоваться большинством городских социальных благ.

В целях вовлечения в налоговый оборот объектов капитального строительства, которые поставлены на кадастровый учет и в отношении которых осуществлена кадастровая оценка, но права собственности, на которые не зарегистрированы в установленном порядке, прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении таких объектов за собственниками земельных участков, на которых расположены указанные объекты.

В целях увеличения доходов суб.национальных уровней бюджетной системы Российской Федерации планируется поэтапная отмена действующих налоговых льгот, установленных на федеральном уровне по региональным и местным налогам, с передачей соответствующих полномочий на региональный (местный) уровень.

При этом предполагается распределить действующие федеральные налоговые льготы по региональным и местным налогам на три категории в зависимости от срока их обязательного применения субъектами Российской Федерации на своей территории: льготы, обязательные к предоставлению на всей территории Российской Федерации в течение пяти лет, трех лет и одного года.

По истечении периода действия обязательного применения льготы субъект Российской Федерации получает право самостоятельно принимать решение о предоставлении на своей территории соответствующей налоговой льготы или отказа от нее.

Например, в отношении налоговой льготы по налогу на имущество организаций в части имущества, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья в Каспийском море, предлагается установить срок ее применения 1 год (2017) с последующей передачей полномочий по ее установлению на региональный уровень. Также с 2018 года предлагается отказаться от льготы по налогу на имущество организаций в части движимого имущества, установленной на федеральном уровне [34].

2.2Налоговые расходы государства по имущественным налогам

Имущественные налоговые вычеты предоставляются налогоплательщикам при осуществлении ими сделок с недвижимостью, с другим имуществом и операций с ценными бумагами.

Налогоплательщики имеют право на получение следующих имущественных налоговых вычетов:

1) вычет при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством);

Это положение не применяется в отношении доходов, полученных:

- от продажи недвижимого имущества и (или) транспортных средств, которые использовались в предпринимательской деятельности;

- от реализации ценных бумаг.

2) вычет в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

3) вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории России жилых домов, квартир, комнат или долей в них, приобретение земельных участков или долей в них, предоставленных для индивидуального жилищного строительства, и земельных участков или долей в них, на которых расположены приобретаемые жилые дома или доли в них;

4) вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на:

- новое строительство либо приобретение жилья (жилого дома, квартиры, комнаты или долей в них);

- приобретение земельных участков или долей в них, предоставленных для индивидуального жилищного строительства;

- приобретение земельных участков или долей в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

- погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или долей в них, приобретение земельных участков (долей в них), предоставленных для индивидуального жилищного строительства, и земельных участков (долей в них), на которых расположены приобретаемые жилые дома;

- погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение жилья, земельных участков и долей в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома.

Имущественный налоговый вычет при приобретении жилья.

Налоговый вычет предоставляется на суммы, израсходованные на новое строительство или приобретение жилья на территории России, а также на выплату процентов по соответствующим кредитам. Вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ одного или нескольких объектов имущества.

При строительстве жилья размер вычета включает суммы фактических расходов, в которые могут включаться расходы:

- на разработку проектно-сметной документации;

- на приобретение строительных и отделочных материалов;

- на приобретение жилого дома, в том числе недостроенного;

- связанные с работами или услугами по строительству (достройке дома) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание их автономных источников и т.д.

В отличие от порядка, действовавшего ранее, с 1 января 2014 года имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ одного или нескольких объектов имущества. Общий размер имущественного налогового вычета не может превышать 2 000 000 руб. Для процентов по целевым займам (кредитам), в том числе полученным на перекредитование таких займов (кредитов), с 1 января 2014 года введено ограничение по сумме -не более 3 000 000 руб.

Если налогоплательщик воспользовался правом на получение вычета в размере менее его предельной суммы (менее 2000000 руб.), остаток имущественного налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение жилья или соответствующего земельного участка. При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды.

Вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), может быть предоставлен только в отношении одного объекта недвижимого имущества.

Займы должны быть получены от кредитных и иных организаций РФ и фактически израсходованы налогоплательщиком на новое строительство либо приобретение жилья и/или земли. При приобретении земельных участков, предоставленных для индивидуального жилищного строительства, или доли (долей) в них имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на дом.

С 1 января 2014 года из Налогового Кодекса РФ исключено положение о том, что при приобретении имущества в общую долевую либо общую совместную собственность размер вычета распределяется между совладельцами в соответствии с их долей (долями) собственности либо их письменным заявлением (в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность). Следовательно, с 1 января 2014 года каждый из совладельцев (супругов) вправе получить указанный вычет в полном размере (в пределах 2000 000 руб. каждый) При этом, если участник общей долевой или общей совместной собственности не обратится за вычетом в налоговый орган, он сохраняет право на получение такого вычета по другому объекту недвижимости в полном объеме. Иными словами, с 1 января 2014 года имущественный вычет при покупке жилья «привязан» не к объекту, а к получателю вычета - физическому лицу.

Повторное предоставление этого имущественного налогового вычета не допускается. Это означает, что вычет по НДФЛ на покупку (строительство) жилья по-прежнему предоставляется каждому физическому лицу один раз в жизни, но с 1 января 2014 года - уже в отношении одного или нескольких объектов.

Родитель(усыновитель, приемный родитель, опекун, попечитель), приобретший или построивший за счет собственных средств квартиру или иное жилье в собственность своих детей в возрасте до 18 лет (подопечных в возрасте до 18 лет), имеет право на получение имущественного налогового вычета в соответствии с фактически произведенными им расходами.

Имущественный налоговый вычет не применяется, если оплату расходов производил работодатель или иное лицо, если оплата производилась за счет средств материнского (семейного) капитала, за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, а также если сделка купли-продажи совершена между взаимозависимыми физическими лицами, например, между родителями и детьми.

Имущественный налоговый вычет при продаже имущества.

Если продаваемое имущество находилось в собственности менее установленного минимального предельного срока владения, то налоговая база может быть уменьшена на сумму имущественного налогового вычета.

Имущественный налоговый вычет при продаже имущества предоставляется в размере:

- доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, не превышающем в целом 1 000 000 руб.;

- доходов, полученных налогоплательщиком в налоговом периоде от продажи других объектов недвижимости (например, гаража), не превышающем в целом 250 000 руб.;

- доходов, полученных в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), не превышающем в целом 250 000 руб.

Если продаваемое имущество было в собственности более 3 лет, то все доходы от продажи не подлежат налогообложению. Для объектов недвижимости, право собственности на которые было приобретено в результате наследования или дарения от близких родственников, в результате приватизации, а также по договорам ренты или пожизненного содержания с иждивением, минимальный предельный срок владения установлен такой же - 3 года. В остальных случаях, в частности, после приобретения права собственности путем купли-продажи, для освобождения от налогообложения должно пройти 5 и более лет. Законом субъекта РФ 5-летний срок может быть уменьшен.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Пример - Вопрос: Проданная квартира принадлежала 3 собственникам, один из которых владел своей долей менее 3 лет: как быть с имущественным вычетом по НДФЛ?

Ответ: Два собственника, владевшие квартирой более 3 лет, освобождаются от уплаты НДФЛ. Третий собственник при получении дохода от продажи квартиры имеет право на вычет в размере, пропорциональном его доле от 1 млн руб. Доход, превышающий сумму примененного вычета, облагается НДФЛ в общем порядке по ставке 13%.

Вместо использования права на получение такого имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов от продажи имущества на сумму произведенных им и документально подтвержденных расходов, связанных с такой реализацией(за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг). При продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик также вправе уменьшить сумму облагаемых налогом доходов на сумму произведенных им расходов, связанных с приобретением этих имущественных прав.

В отличие от имущественного вычета при покупке жилья, вычет по доходам, полученным от продажи имущества, может применяться неоднократно.

Имущественный налоговый вычет при реализации имущества предоставляется при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода (календарного года).

2.3Оценка эффективности мер налоговой политики по налогообложению имущества физических и юридических лиц

В настоящее время в России происходит реформирование земельно-имущественных отношений. Причинами этого являются специфические черты кадастровой оценки земель и недвижимости, в качестве которых можно назвать:

- характер исторического и социально-политического развития страны в целом и земельно-имущественных отношений в частности;

- размеры территории страны и различие земель, находящихся в разных климатических поясах, по возможности применения в сельскохозяйственных, промышленных, строительных и иных целях;