Валютные операции и валютные ценности (ООО «АСП Логистик»)

Содержание:

ВВЕДЕНИЕ

В хозяйственной практике организации применяют денежные средства и заключат контракты не только в отечественной валюте, но и в различных иностранных курсах. Поэтому, наряду с ценностями и операциями, выраженными в рублях, объектом бухгалтерского учета становятся так называемые валютные ценности и операции.

Компании (юридические лица) могут создать валютный счет на площади РФ во всяком банке, уполномоченном Центральным банком РФ на проведении операций с иностранными валютами. Чаще всего, банки открывают счета по конкретным направлениям иностранных валют. Можно открывать счета сразу в нескольких видах валют, что дает возможность исключить конверсию валюты из первой стези в другую, реализуемой за плату по проводимому курсу международного валютного рынка на день совершения операции. Возникающие при этом курсовые разницы относятся на счет организации.

Актуальность исследования чрезвычайна высока т. к, без осознания таких понятий, как валютные операции и валютные ценности в данный период времени невозможно представить себе успешное функционирование хотя бы единой организации любой сферы, со всем многообразием спектра услуг. Знание этих азов- является мощным пластом для успешного развития предприятия любой сложности и направленности.

Целью данной курсовой работы является изучение технологии валютных операций и валютных ценностей (на примере АСП «Логистик»).

Объектом исследования являются валютная система.

Предметом исследования- технология ведения валютных операций.

Цель работы состоит в изучении особенностей учета валютных операций, учета денежных средств, на примере ООО «АСП Логистик».

Для решения указанной цели решались следующие задачи:

- Изучение основных понятий и принципов учета валютных ценностей и операций

- Рассмотрение оценки валютных средств в текущем учете

- Разработка рекомендаций по совершенствованию учета валютных операций на примере ООО «АСП Логистик».

Теоретической основой к написанию курсовой работы являются учебные пособия, статьи периодической печати, а так же электронные ресурсы. Проблема исследования была освещена в трудах таких авторов как: Г.М. Андреева, Е.Н. Зарецкая, Е.М.Емышева, Ж.Д. Дармилова, А.С.Логинова. Данное исследование было проведено, опираясь лишь на надежные источники литературы. Так, в курсовой работы не были задействованы учебные пособия авторов, которые не заслужили похвалы в научных кругах. Вся, использованная литература соответствует нынешнему периоду времени, т.е пособия, выпущенные не ранее, чем 2012 году, что свидетельствует о надлежавшей избирательности в применении того, или иного учебника и его автора соответственно.

Структура данного исследования состоит как из теоретического материала, представленного в главах 1 и 2, так и его практического рассмотрения и изучения применительно к рассмотренному предприятию. Объем теоретической информации, представленный в данной работе, позволяет проанализировать особенности учета валютных операций и ценностей на «АСП Логистик», а также предложить механизм совершенствования учета валютных операций на данном предприятии, представленные в главе 3.

1. Основные понятия и общие принципы учета валютных ценностей и операций.

1.1 Понятие валютных ценностей.

В целом валютные ценности являют собой имущество и обязательства организации, реализуемые в иностранных валютах. [5,с.88]. Они включают:

иностранную валюту, т. е. 1) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, и 2) средства на счетах в денежных единицах иностранных государств и международных денежных и расчетных единицах;

ценные бумаги в иностранной валюте - платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте.

По формам осущесствления иностранная валюта подразделяется на свободно конвертируемую, клиринговую, замкнутую. [6,с.91].

Свободно конвертируемая (так называемая твердая) валюта-это валюта, свободно и непрерывно обмениваемая на иные иностранные валюты (доллар США, английский фунт стерлингов, французский франк, немецкая марка, итальянская лира, швейцарский франк, национальные валюты иных стран Европейского союза, японская йена и др.). [1,с.55].

Валюта клиринга - валюта, внесенная участниками безналичных расчетов на основе взаимного согласия двух требований и обязательств. Она реализуется в безналичном виде - в виде бухгалтерских записей на банковских счетах (например, расчеты по товарообороту России с Индией ведутся в клиринговых долларах США и др.). [2,с.75].

Замкнутая (неконвертируемая) валюта - национальная валюта, которая реализуется в границах лишь одного государства и не меняется на иные иностранные эквиваленты (национальные валюты большинства развивающихся стран и государств ближнего зарубежья и т. п.). [7,с.88].

Кроме того, в международных расчетах используются специфичные счетные единицы или международная валюта ~ ЭКЮ и СДР. [8,с.45].Европейская валютная единица ЭКЮ (European Currency Unit) введена ЕЭС для обеспечения базы паритетов и соотношений курсов валют в рамках европейской валютной системы; применяется и в операциях частного сектора. Специальные нрава заимствования (СДР - Special Drawing Rights) эмитируются Международным валютным фондом для безналичных записей па счетах в нем; используются в операциях центральных банков стран и этого фонда.

Согласно валютному законодательству к валютным ценностям относятся также драгоценные металлы и природные драгоценные камни. Операции с данными ценностями совершаются в порядке, устанавливаемом особо правительством.

1.2 Понятие и классификация валютных операций.

В вопросе валютных ценностей организации могут включать разнообразные сделки. Эти сделки, совершенные в регламенте с действующим законодательством, признаются валютными. В этих рядах - операции, связанные с переводом права собственности и иных прав, в том числе операции, взаимосвязанные с использованием в качестве средств платежа иностранной валюты и платежных документов в иностранной валюте; ввоз и пересылка в страну, а также вывоз и пересылка из страны иностранной валюты и ценных бумаг; осуществление международных денежных переводов. При этом покупка и продажа иностранной валюты на внутреннем валютном рынке может производиться только через банки, получившие лицензии от Центрального банка России на проведение валютных операций.

Операции с иностранной валютой и ценными бумагами в иностранном эквиваленте классифицируются на текущие валютные операции и валютные операции, связанные с движением капитала. [6с.54]. Текущими валютными операциями признаются:

Перемещение в государство и из страны иностранной валюты для ведения расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

взятие и отдача финансовых кредитов па срок нс более 180 дней;

перемещение в государство и из страны процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и третьим операциям, связанным с движением капитала;

переводы непокупательного характера, включая переводы сумм оплаты труда, пенсий, алиментов, а также другие аналогичные операции.

К валютным процессам связанным с движением капитала, относятся:

прямые инвестиции, т. е. отдача в уставный капитал организации с целью получении дохода и извлечения прав на участие в управлении организацией;

портфельные инвестиции, т. е. покупка ценных бумаг;

переводы в оплату права собственности на здания, сооружения и иное имущество, затрагивая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

отдача и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

предоставление и получение финансовых кредитов на срок более 180 дней;

все иные валютные операции, не являющиеся текущими.

Производимые валютные операции ведутся организациями без ущемления. Операции, связанные с движением капитала, могут быть произведены только в порядке, установленном Центральным банком России.

Базовым органом валютного регулирования является Центральный банк Российской Федерации. Он регламентирует область и алгоритм обращения в стране иностранной валюты и ценных бумаг в иностранной валюте; проводит обязательные нормативные акты; производит все виды валютных операций; создает правила ведения операций с иностранной валютой; определяет единые формы учета, отчетности, документации и статистики валютных операций и др. [8,с.54].

Кроме того, Центральный банк наряду с Правительством России осуществляет валютный контроль. [3,с.45]. Целью такого контроля является обеспечение соблюдения валютного законодательства при совершении валютных операций. Основными направлениями его считаются:

определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

проверка выполнения организациями обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке;

контроль обоснованности платежей в иностранной валюте;

проверка полноты и объективности учета и отчетности по валютным операциям.

Уклонение от валютного законодательства ведет к ответственности в форме: взыскания в доход государства всего поступающего по нелегальным в силу закона сделкам; перечисление в доход государства полного бездоказательно приобретенного не по договору, а вследствие незаконных операций. Помимо этого, введены штрафные санкции за отсутствие учета валютных операций, ведение учета валютных операций с нарушением установленного порядка, непредставление или несвоевременное представление соответствующих документов и информации. [9,с.65].

1.3 Задачи учета валютных ценностей и операций

Бухгалтерский учет валютных ценностей и операций возник, дабы помочь в решении следующих двух взаимосвязанных задач. Во-первых, отражение этих операций в качестве составляющих деятельности организации; в учете должна формироваться полная картина такой деятельности. Во-вторых, в учете накапливается информация о реальном состоянии имущества и обязательств, т. е. информация о фактическом валютном положении. [2,с.23].

Для решения первой задачи важно приведение всех денежных измерителей к единой валюте, ибо систематизация, накопление и обобщение информации о фактах хозяйственной деятельности возможны лишь в едином измерителе.

Решение второй задачи подразумевает вместе с использованием единой валюты применение учета параллельно в реальной валюте расчетов и платежей. Это дает возможность контролировать и осуществлять решения по дебиторской и кредиторской задолженности.

Также, в процессе учета производится контроль за законностью и целесообразностью валютных сделок, наличием валютных ценностей, их сохранностью и правильностью использования.

Таким образом, в первой главе были рассмотрены сущность валютных ценностей и валютных операций, их составляющие, специфика. Соответственно, производимые сделки в отношении валютных ценностей также были исследованы в этом блоке, путем освещения их через классификацию валютных ценностей. Также, были рассмотрены задачи, которые преследуют валютные операции в своем осуществлении.

2. Оценка валютных средств в текущем учете

2.1 Валютный (обменный) курс

Для осуществления целей бухгалтерского учета оценка валютных средств приходится в установлении рублевого эквивалента сумм, выраженных в иностранных валютах. Рублевый эквивалент рассчитывается путем пересчета (конверсии) сумм в иностранной валюте в рубли на основе валютного курса. Алгоритм такого пересчета состоит в последовательном установлении вида курса, по которому нужно реализовать пересчет иностранной валюты в рубли; идентификации даты, по состоянию на которую следует проводить конверсию; осуществлении самого расчета; исчислении и учете суммы курсовой разницы. [7,с.35].

Курс той или иной иностранной валюты по отношению к рублю есть нечто иное, как выраженная в рублях цена других национальных или международных валют. Он возникает на основе спроса и предложения на аукционах, биржах, межбанковском рынке, при купле-продаже валюты негосударственными банками и другими юридическими лицами и гражданами, т. е. на внутреннем валютном рынке. [5,с.56].

В нынешний период времени ведется цепочка базовых форм курсов: котируемый Центральным банком России; покупки и продажи наличной валюты в коммерческих банках; аукционный; биржевой.[6,с.45]. Курс Центрального банка используется в расчетах доходов и расходов государственного бюджета, во всех видах платежно-расчетных отношений государства с организациями и гражданами, при налогообложении и для бухгалтерского учета. Курсы покупки-продажи валюты в коммерческих банках, аукционные и биржевые курсы предназначены для совершения операций по покупке и продаже иностранной валюты конкретными коммерческими банками, обменными пунктами, на валютных аукционах и биржах.

В бухгалтерском учете для пересчета иностранной валюты в рубли осуществляется курс, определяемый Центральным банком. Законом "О денежной системе Российской Федерации" он именуется официальным курсом рубля к денежным единицам других государств.[4,с.90]. Например, покупка иностранной валюты на бирже осуществляется по биржевому курсу, а в учете приобретенная валюта должна быть оприходована исходя из курса Центрального банка.

Если хозяйственная операция реализуется в валюте, и закрепленный курс по отношению к рублю не устанавливается Банком России, то пересчет в рубли производится в два блока .[2,с.67]. Первоочередной полученная или уплаченная валюта перемещается в конвертируемую валюту (например, в доллары США). Для этого осуществляется непосредственное курсовое соотношение этих валют, регламентируемое общепризнанными международными организациями, например валютно-финансовой службой информационного агентства Рейтер или газетой "Файненшл Тайме" (Financial Times). Выведенная таким образом сумма в конвертируемой валюте пересчитывается в рубли в общеустановленном порядке.

2.2 Дата перерасчета валютного курса

Курс – изменяющееся соотношение валют, находящееся в зависимости от множества факторов. [9,с.88]. Валютный курс ежедневно и даже в течение одного дня. Итак, выполняя операции пересчета суммы в иностранной валюте в сумму в рублях или наоборот, важно понять, курс какого дня следует использовать.

Согласно Положению по учету имущества и обязательств организации, стоимость которых выражена в иностранной валюте (ПБУ 3/95), пересчет производится на дату совершении операции в иностранной валюте. Так, при зачислении или списании средств с валютного счета в банке для целей учета суммы подлежат пересчету в рубли по курсу, действовавшему в день совершения операции, т. е. на дату, указанную в выписке банка из валютного счета. Именно эта сумма в рублях и должна быть принята к учету в качестве прихода или расхода средств. [7,с.78].

При этом, на практике часто является проблематичным установить дату совершения хозяйственной операции. В табл. 1 представлен условный пример, показывающий, что к такой хозяйственной операции, как закупка товара российской организацией у иностранной фирмы, могут иметь то или иное отношение различные даты и соответствующие им обменные курсы.

Таблица 1.

Хронология основных событий, связанных с закупкой товара

организацией у иностранной фирмы.

|

Дата |

Событие |

Условный валютный курс, действовавший на дату события, руб. За 1 единицу иностранной валюты. |

|

15 марта |

Заказ товара организацией |

1000 |

|

25 марта |

Погрузка товара на морское судно |

1050 |

|

30 марта |

Получение счета организацией |

1100 |

|

4 апреля |

Оформление грузовой таможенной декларации |

1020 |

|

21 апреля |

Фактическое получение товара |

1070 |

|

Продолжение таблицы 1. |

||

|

30 апреля |

Оплата счета |

1090 |

Таблица составлена по:

11. Володин Ф.Г. Валютная политика ЦБ: структурный анализ и новации //Банковские услуги. – 2012. – № 5. – С. 2-10.

13. Елизарова А.Н. Новое в валютном контроле РФ за экспортно-импортными операциями. // Вестник СыктГУ, сер. 6 Экономика, управление, право. Вып. 3. - Сыктывкар, 2013.

По распространенному правилу числом совершения операции в иностранной валюте становится день, когда согласно законодательству или договору у организации появляется возможность принять к бухгалтерскому учету имущество и обязательства, которые появляются в результате этой операции. В порядке исключения, она строго указывается законодательством или нормативной документацией. Во многом, дата пересчета принимается, основываясь на экономическом и юридическом содержании операции. Рассмотрим частные случаи для конкретных операций, которые представлены в таблице 2.

Очень важно для полного понимания пересчета операций, разобраться в частных случае, которые могут наглядно продемонстрировать даты их совершения. Данные примеры охватывают: банковские операции по валютным счетам, кассовые операции с иностранной валютой, реализацию товаров, работ, услуг, иного имущества за иностранную валюту, операции при определении выручки от реализации по мере предъявленных покупателю расчетных документов, а также при определении выручки от реализации при безналичных расчетов.

Таблица 2.

Перечисление операций в иностранной валюте

|

Операция в иностранной валюте |

Дата совершения операции в иностранной валюте |

|

Банковские операции по валютным счетам |

Дата зачисления денежных средств на валютный счет организации в банке или их списания |

|

Кассовые операции с иностранной валютой |

Дата оприходования или выдачи денежных знаков из кассы организации |

|

Реализация товаров, работ, услуг, иного имущества за иностранную валюту: |

|

|

При определении выручки от реализации по мере предъявленных покупателю (заказчику) расчетных документов |

Дата предъявления счетов и иных аналогичных документов покупателю (заказчику) при условии отгрузки (отпуска) товаров, иного имущества, фактического выполнения работ, оказания услуг |

|

При определении выручки от реализации по мере оплаты: |

|

|

при безналичных расчетах |

Дата зачисления денежных средств на валютный счет организации в банке или ином кредитном учреждении при условии отгрузки (отпуска) товаров, иного имущества, фактического выполнения работ, оказания услуг. |

Таблица составлена по:

15. Импорт и валютный контроль //Коллегия. ТОМ 3, – № 4, – 2014

17. Козырин А.Н. Валютный контроль внешнеторговой деятельности: Юрид. справ. – М.: Новый юрист, 2012. – 157 с.

Исходя из этого в примере, приведенном в табл.2.2, дата оприходования импортируемого товара должна быть сведена на базе договора. Если поставка совершается морем на правилах ФОБ, то товар придается к учету импортером в момент пересечения грузом борта морского судна. Пересчет стоимости такого товара, представленный в иностранной валюте, в рубли должен быть произведен по курсу, действовавшему 25 марта. В целях облегчения ведения учета в ряду стран возможно вести пересчет нынешних валютных операций в местную валюту по условному курсу, близкому к реальному. Таким курсом признается, например, средний курс. Он может использоваться лишь при отсутствии значительных колебании текущего курса. Обычно средний курс рассчитывается за непродолжительное время (неделя, месяц). В качестве условного курса может использоваться также курс последнего дня истекшего отчетного периода. Использование условного курса целесообразно лишь при большом числе валютных операций. Описанная практика имеет место, в частности, в Великобритании, США. [1,с.78].

2.3 Расчет рублевого эквивалента.

Алгоритм расчета рублевого эквивалента суммы в иностранной валюте зависит от возможного способа котировки (установления) обменного курса. Выделяют прямые и косвенные котировки. [9,с.12].

При прямой котировке цена единицы или определенного количества единиц иностранных денег закрепляется в местной валюте. [6,с.94]. Например, 1 дол. США равен 1000 руб., 10 японских йен эквивалентны 70 руб., 100 итальянских лир - 50 руб. При такой котировке количество единиц иностранной валюты является величиной постоянной, а равнозначное ей количество рублей меняется в зависимости от изменения стоимости как иностранной валюты, так и рублей. При данном методе котировки рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. К примеру, при курсе 1 дол. США == 1000 руб. сумма в 100 дол. США будет отражена как 100 000 руб. (100 - . ЦЮО), при курсе 100 итальянских лир = 50 руб. рублевый эквивалент суммы в 3000 лир составит 1500 руб. (3000 • 50 : 100).

При косвенной котировке пишется, сколько единиц иностранной валюты дается на единицу или конкретную часть единицы местной валюты. [3,с.92]. Например, 2 дол. США равны 1 руб. Для подсчета эквивалента суммы в валюте, курс которой котируется косвенным способом, нужно эту сумму поделить на цену местной валюты. Например, при заданных выше параметрах рублевый эквивалент суммы в 100 дол. США .составит 50 руб. (100 : 2).

В бюллетенях Центрального банка Российской Федерации курсы иностранных валют по отношению к рублю определяются прямой котировкой. Косвенная котировка традиционно ведется в мировой практике для валюты Великобритании: курс определяется как цена одного английского фунта стерлингов, например, долларах США (тогда как для других валют курс определяется как цена 1 дол. США в этих валютах). [4,с.76].

В сравнении с официальным курсовым бюллетенем коммерческие банки размещают два курса рубля: курс, по которому они закупают иностранную валюту (курс покупателя или курс покупки), и курс, по которому они продают валюту на внутреннем валютном рынке (курс продавца или курс продажи). Разница между этими курсами составляет прибыль указанных организаций по валютным операциям. Очевидно, что курс продажи будет всегда выше курса покупки.

2.4 Записи по учету валютных операций.

Бухгалтерский учет валютных операций и валютных ценностей проводится в том же алгоритме счетов, что и учет операций и ценностей в рублях. [3,с.44]. Записи по счетам расчетов проводятся на счетах Расчетов с поставщиками и подрядчиками, Расчетов по авансам выданным, Расчетов с покупателями и заказчиками, Расчетов по авансам полученным, Расчетов по имущественному и личному страхованию, Расчетов с бюджетом, Расчетов с подотчетными лицами, Расчетов с учредителями, Расчетов с разными дебиторами и кредиторами и д.р. Информация о валютных ценностях и обязательствах накапливается на счетах Долгосрочных финансовых вложений, Валютного счета, Переводов в пути, Краткосрочных финансовых вложений, Краткосрочных кредитов банков, Долгосрочных кредитов банков, Краткосрочных займов, Долгосрочных займов и д.р. Также, расчеты и имущество в иностранной валюте целесообразно учитывать обособленно на специально открываемых субсчетах к приведенным синтетическим счетам. Кроме обычных составляющих учетные записи должны включать также валютный курс, использованный для расчета рублевого эквивалента по операции, отражаемой данными записями.

В организациях рубли – непременная, но не единственная денежная единица, взятая в учете. Одновременно с записями в рублях денежные поступления на валютных счетах и операции в иностранных валютах должны переноситься также в валюте расчетов и платежей по ее номиналу. Нужно для этого, на практике использовать разнообразные автоматизированные инструменты организации учетных записей: вторые комплекты учетных регистров; запись данных дробью при линейно-позиционном строении регистров; включение в формы документов дополнительных показателей и т.д. [4,с.56].

Приведем пример. За нынешний период организацией даны под отчет на командировочные расходы всякие денежные средства в сумме 100 дол. США, что в переводе в отечественную валюту по нынешнему курсу составляет 100 тыс. Руб. В учете эта операция располагается на счете Расчетов с подотчетными лицами в российской валюте в сумме 100 ты. Руб.; одновременно, в след за работниками, переведенными в служебные командировки за рубеж, будет висеть задолженность в иностранной валюте на сумму 100 дол. США.

Случается, что развивается вопрос о событии непрерывного хронологического ведения бухгалтерского учета в рублях и в иностранной валюте (особенно в организациях с иностранным участием). [5,с.94]. постоянная оценка фактов хозяйственной деятельности в двух валютах при ручном ведении учета нелогична, ведь ведет к ощутимому повышению работы и вероятность ошибок. Располагая необходимой технической планкой(компьютерной техники и программных средств) ответ на данный вопрос становится менее проблематичным и до некоторой степени прозрачным.

Итак, в данной главе, прежде всего, была раскрыта суть валютного курса, путем изучения таких понятий, как рублевый эквивалент, его расчета. Далее, была рассмотрена проблематика совершения операций с валютными курсами и установления верной даты их проведения. Кроме этого, был изложен алгоритм расчета рублевого эквивалента, его зависимость от способа котировки. И наконец, был исследован бухгалтерский учет валютных операций и валютных ценностей, на конкретном примере.

2.5.Курсовые разницы

Колебания валютного курса обуславливают появление сумм курсовых разниц. Курсовая разница представляет собой разницу между рублевой оценкой валютного имущества или обязательств по курсу на дату расчета или дату составления бухгалтерской отчетности за отчетный период и рублевой оценкой их на дату принятия к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период. Курсовые разницы возникают в результате изменения официального курса в период между датой совершения хозяйственной операции и датой расчета, т. е. полного или частичного погашения дебиторской или кредиторской задолженности, по любым денежным позициям, вытекающим из этой операции. При благоприятном развитии курса возникают положительные курсовые разницы, при неблагоприятном - отрицательные (курсовые потери). Риски курсовых потерь могут быть застрахованы заключением разного рода срочных валютных сделок на межбанковском рынке или на биржах, а также включением в контракты и соглашения защитных оговорок. В табл. 2 приведена характеристика наиболее распространенных случаев появлений положительных и отрицательных курсовых разниц.

Записи по счету Прибылей и убытков производятся в корреспонденции со следующими счетами: Долгосрочных финансовых вложений, Краткосрочных финансовых вложений - но операциям погашения облигаций и возврата депозитов; Расчетов с поставщиками и подрядчиками - по операциям оплаты приобретенных организацией основных средств, иных материальных ценностей, нематериальных активов, потребленных услуг и оплаты выданных векселей; Расчетов с покупателями и заказчиками - по операциям оплаты отгруженной покупателям (заказчикам) продукции, выполненных работ, оказанных услуг и оплаты полученных векселей; Расчетов по имущественному и личному страхованию - по операциям уплаты организацией страховых платежей; Расчетов с бюджетом - но уплате налогов и неналоговых платежей в иностранной валюте; Расчетов с подотчетными лицами -по операциям погашения сумм, выданных ранее под отчет; Расчетов с учредителями - по выплате доходов, дивидендов от участия в организации; Расчетов с разными дебиторами и кредиторами - по операциям неторгового характера; Расчетов с дочерними (зависимыми) обществами - по расчетам с дочерними (зависимыми) обществами; Внутрихозяйственных расчетов - но расчетам с филиалами и представительствами; Краткосрочных кредитов банков, Долгосрочных кредитов банков, Краткосрочных займов, Долгосрочных займов, но операциям погашения кредитов и займов, полученных организацией от банков, иных кредитных учреждений и других организаций.

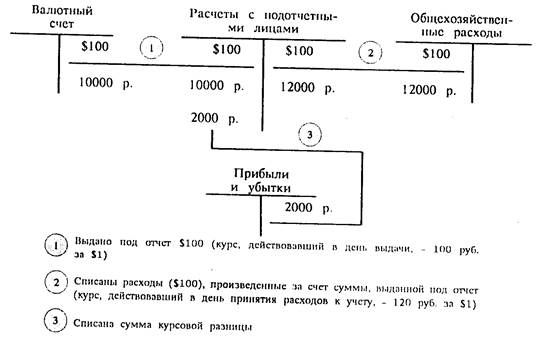

В качестве примера приведем записи по расчетам с подотчетными лицами, который наглядно продемонстрирован на рисунке 1.

Альтернативной описанной выше может быть схема, при которой в течение года образующиеся суммы курсовых разниц учитываются на счете Доходов будущих периодов на специально открываемом для этого субсчете. Записи по счету Доходов будущих периодов производят в корреспонденции с теми же счетами, что и по счету Прибылей и убытков. Выявившийся но окончании отчетного года сальдированный результат по счету Доходов будущих периодов списывается на счет Прибылей и убытков. Таким образом, с точки зрения формирования конечною финансового результата деятельности организации описанный порядок никак не влияет на него в сравнении с непосредственным отнесением курсовых разниц на счет Прибылей и убытков.

Рис 1. Записи по расчетам с подотчетными лицами

Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме операции по формированию уставного капитала). При этом курсовые разницы могут зачисляться в прибыль или убыток организации либо по мере их принятия к бухгалтерскому учету, либо единовременно в конце отчетного года (в виде сальдо).

В первом случае курсовые разницы списывают на счет 80 "Прибыли и убытки". Положительные курсовые разницы отражают по кредиту счета 80 и дебету счетов учета денежных средств и расчетов. Отрицательные курсовые разницы списывают с кредита счетов учета денежных средств и расчетов в дебет счета 80. На налогооблагаемую прибыль курсовые разницы не влияют.

Во втором случае положительные и отрицательные курсовые разницы списывают в течение года на счет 83 "Доходы будущих периодов", субсчет 4 "Курсовые разницы". В конце отчетного года дебетовый и кредитовый обороты по данному счету сопоставляют и полученное сальдо списывают со счета 83 на счет 80 (кроме сумм, не подлежащих списанию в соответствии с законодательными и другими нормативными актами).

Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал.

Положительные курсовые разницы относят на увеличение счетов по учету денежных средств и расчетов с кредита счета 87 "Добавочный капитал", а отрицательные отражают по дебету счета 87 и кредиту счетов учета денежных средств и расчетов.

Курсовые разницы отражают в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата расчета или за который составлена бухгалтерская отчетность.

Информация о способе отнесения курсовых разниц на счет 80 "Прибыли и убытки" и о курсе Центрального банка РФ иностранных валют по отношению к рублю на дату составления бухгалтерской отчетности подлежит раскрытию в составе информации об учетной политике организации.

3. Особенности учета валютных операций и ценностей на предприятии ООО «АСП Логистик»

3.1 Краткая характеристика ООО «АСП Логистик»

Транспортная органиазция ООО «АСП Логистик» признается специалистом в сфере международных перевозок и грузоперевозок по территории России. Создание компании произошло в 2009 году, но за этот маленький период времени компания уже сумела заявить о себе как о надежном партнере, реализующем профессиональное выполнение услуг по транспортировке грузов.

Базовым пластом деятельности компании ООО «АСП Логистик» есть перевозка генеральных грузов. К генеральным грузам причислены грузы, перемещение которых обязует работу целой транспортной единицы. В ситуации, если груз весит более 65% транспортной единицы, то он относится к генеральным и логичным будет применение целой транспортной единицы для его перевозки. Это дает возможность не только сэкономить средства, но также и время - при транспортировке генеральных грузов движение осуществляется согласно установленному оптимальному маршруту без отклонений.

Направления деятельности компании ООО «АСП Логистик»:

перевозка грузов из Калининграда в Россию;

перевозка грузов из России в Калининград.

ООО «АСП Логистик» является транспортной компанией, осуществляющей международные перевозки:

перевозка грузов из Калининграда в Европу;

перевозка грузов из Европы в Калининград.

Общество является самостоятельной хозяйственной единицей, реализующей свою деятельность на базе полного хозяйственного расчета, самофинансирования и самоокупаемости. Общество ведет бухгалтерскую и статистическую отчетность. Бухгалтерский учет на предприятии ведется в соответствии с едиными методологическими основами и правилами, установленными Законом «О бухгалтерском учете», положениями по ведению учета и отчетности в РФ, регулирующими порядок учета различных объектов бухучета, Планом счетов бухгалтерского учета.

Общество «АСП Логистик» владеет правом независимого осуществления экспортных и импортных операций на внешнем рынке, необходимых для его хозяйственной деятельности.

Направления деятельности компании ООО «АСП Логистик» исходя из видов используемого транспорта:

автоперевозки;

железнодорожные перевозки;

морские перевозки.

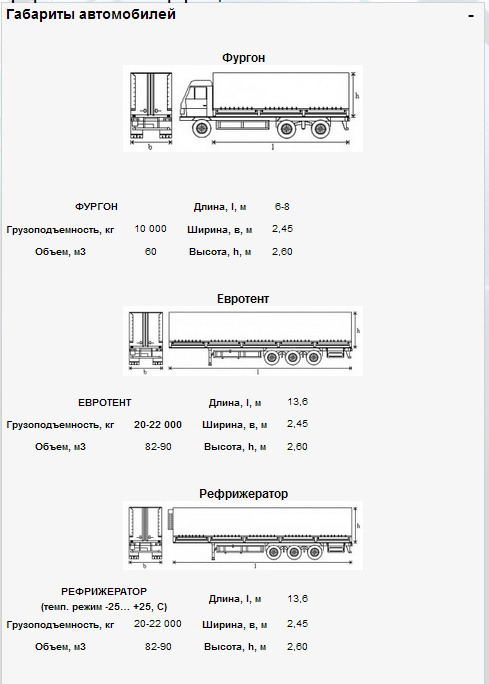

Информация о габаритах автомобиля представлена в приложении 1.

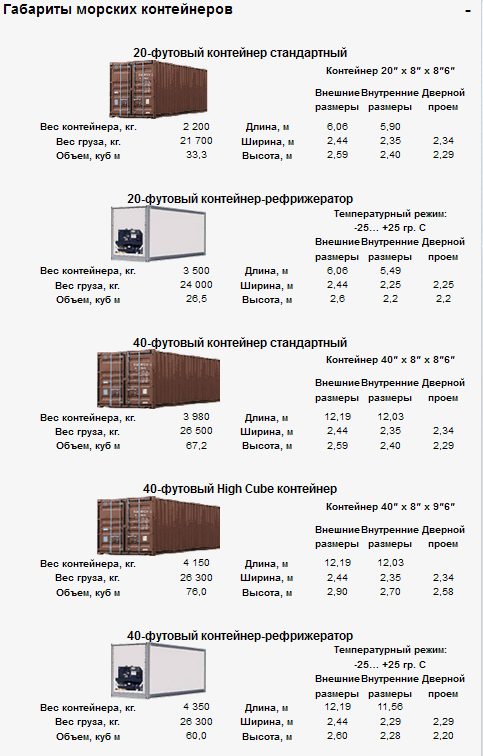

Наглядно изучить информация о габаритах морских контейнеров, можно взглянув на приложение 2.

Кроме того, международная товарно - транспортная накладная представлена в приложении 3.

Тип организационной структуры ООО «АСП Логистик» относится к линейно-функциональному типу структур.

Базу структуры составляет «шахматный» формат построения и специализация управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и т.д.). Структура предусматривает создание при основных звеньях линейной структуры функциональных подразделений.

Первоочередной формой при анализе финансового состояния является баланс. В соответствии с действующим нормативным документам баланс в данный период времени ведется в оценке нетто (учет основных средств и малоценных и быстроизнашивающихся предметов по остаточной стоимости без учета износа). Итог баланса показывает примерную оценку суммы средств, расположенных в резерве предприятия.

Рентабельность - доходы, выгодность, прибыльность. Это неотъемлемый показатель экономической эффективности производства на предприятиях и народном хозяйстве в целом, которое целостно показывает применения материальных, трудовых и денежных ресурсов, анализируя при этом эффективность функционирования предприятия.

Показатели рентабельности:

. Рентабельность продаж равна отношению чистой прибыли к выручке и умноженная на 100%. Этот показатель показывает, сколько рублей чистой прибыли приходится на один рубль реализованной продукции.

. Рентабельность производства равна отношению чистой прибыли к себестоимости умноженная на 100%. Этот показатель показывает, сколько рублей чистой прибыли приходится на один рубль затрат.

. Рентабельность активов (экономическая рентабельность) равна отношению чистой прибыли к сумме активов умноженная на 100%. Этот показатель показывает эффективность использования всего имущества в целом.

Прибыль - это конечный результат деятельности предприятия.

Прибыль как экономическая составляющая понимается как денежная сумма равная разности между ценой товара и его себестоимостью. Оставшаяся после отчисления обязательных платежей прибыль распределяется предприятием на ряд своих нужд.

На показатель прибыли ведут влияние список критериев, которые возможно классифицировать на внешние и внутренние. К внешним применяют такие, как: изменение оптовых цен на продукцию; потребляемое сырье и материалы и др. Внутренние факторы отражают трудовые усилия работников и эффективность производственных ресурсов.

Для описания показателей прибыли и рентабельности на предприятии были изучены основные экономические показатели за три года. Источником данной информации является годовая отчётность бухгалтера предприятия .

Имеются следующие выборочные данные, указанные в таблице 3.1 из отчёта о прибылях и убытках ООО «АСП Логистик».

Таблица 3.

Показатели прибыли и убытка на 2013 год

|

Выручка |

2 523 698 руб. |

|

Себестоимость |

681 200 руб. |

|

Прочие доходы |

35 569 руб. |

|

Прочие расходы |

56 896 руб. |

|

Налоги |

124 215 руб. |

|

Основные производственные фонды |

810 300 руб. |

|

Оборотные средства |

1 987 525 руб. |

Таблица составлена по:

18. Комментарий к Федеральному закону "О валютном регулировании и валютном контроле"/ Общ. ред. М. Ю. Тихомирова. – М.: Юринформцентр, 2013. – 123 с.

20. Курбангалеева О.А. Валютные операции – М.: Вершина, 2013. – 251 с.

. Сальдо прочих доходов / расходов = 35 569 - 56 896 руб. = - 21 327 руб.

. Валовая прибыль = 2 523 698 -681 200 = 1 851 498руб.

. Прибыль до налогообложения = 1 851 498 - 21 327 =1 830 171 руб.

. Чистая прибыль = 1 830 171 - 124 215 = 1 705 956 руб.

. Rпродаж = ЧП/ВР*100%=1 705 956/2 523 698*100%=65,1%

. Rпроизводства = ЧП/С-сть*100%=1 705 956/681 200 *100%=43,2%

. Rактивов = ЧП/(ОПФ+ОбС)= 1 705 956/(810 300 +1 987 525)*100%=37,2%

Талица 4.

Показатели прибыли и убытка на 2014 год

|

Выручка |

2 896 294 руб. |

|

Себестоимость |

789 250 руб. |

|

Прочие доходы |

35 539 руб. |

|

Прочие расходы |

58 896 руб. |

|

Налоги Продолжение таблицы |

126 298 руб. |

|

Основные производственные фонды |

810 268 руб. |

|

Оборотные средства |

1 658 515 руб. |

Таблица составлена по:

25. Норберт Т., “Управление изменениями”// http://www.cfin.ru/management/change_management.shtml

26. О валютном регулировании и валютном контроле: Федеральный закон: от 05 июля 2012 г.

1. Сальдо прочих доходов / расходов = 35 539 - 58 896 руб. = - 23 357 руб.

. Валовая прибыль = 2 896 294 -789 250 = 2 107 044руб.

. Прибыль до налогообложения = 2 107 044 - 23 357 =2 048 148руб.

. Чистая прибыль = 2 048 148 - 126 298 = 1 921 850 руб.

. Rпродаж = ЧП/ВР*100%=1 921 8506/2 896 294*100%=66,3%

. Rпроизводства = ЧП/С-сть*100%=1 921 8506/789 250*100%=59,3 %

. Rактивов = ЧП/(ОПФ+ОбС)= 1 921 850/(810 268 +1 658 515)*100%=39,3%

3.2 Учет валютных операций в ООО «АСП Логистик»

Перемещение денежных активов на валютном счете организации включает в себя две основные ступени:

·стадии поступления (зачисления) денежных средств на валютный счет, в окончании которого осуществляется увеличение суммы денежных средств на валютном счете организации;

·стадии списания (перечисления) денежных средств с валютного счета, в итоге происходит уменьшение суммы денежных средств на валютном счете организации. [7,с.90].

Синтетический учет наличия и движения денежных средств в иностранной валюте на валютном счете организации ведется на активном счете 52 «Валютные счета».

По дебету счета 52 «Валютные счета» отражается поступление (зачисление) денежных средств на валютный счет организации.

По кредиту счета 52 «Валютные счета» отражается списание (перечисление) денежных средств с валютного счета организации.

Если организация реализует ряд валютных счетов, то аналитический учет, составление или получение расчетных документов, отражающих расчетные операции (приход или расход денежных средств на расчетном валютном счетах);

·постановка на учет расчетных операций в выписках банка (осуществляется банком);

·проверка правильности записей в выписках банка по расчетному счету и валютному счету на основании приложенных к ним расчетных платежных документов;

·означение в выписках банка в соответствии каждой; операции номера корреспондирующего счета для использования на следующих этапах учетной работы;

·перенос данных из выписок банка в систематичёские (синтетические) учетные регистры, где они разносятся по счетам бухгалтерского учета.

Наконец, учетный процесс предусматривает проведение инвентаризации денежных средств на расчетных и валютных счетах, путем сопоставления данных бухгалтерского учета с фактическим остатком денежных средств на расчетных и валютных счетах.

3.3 .Совершенствование учета валютных операций на ООО «АСП Логистик»

С нарастанием внутренней и международной торговли прогрессирует расчетный и платежный механизмы между продавцом и покупателем. Подобрав оптимальный способ взаиморасчетов для конкретной сделки, ООО «АСП Логистик» как экспортер вероятно, должен ожидать своевременного получения валютной выручки за проданный товар или предоставленную услугу. А также, импортер явно увидит свои обязательства по оплате.

С каждым новым переходом, Россия все больше осуществляет контакты с внешними рынками, активно импортируя и экспортируя товары и услуги. Вступив, во Всемирную торговую организацию количество внешнеторговых контрактов весомо набирает обороты. [23,с.78].

На базовом этапе делового сотрудничества российских и зарубежных предприятий популярна инкассовая форма международных торговых расчетов. Это происходит от того, что она дает возможность получить гарантию выполнения сторонами обязательств по контракту.

Инкассо являет банковскую операцию, где кредитная организация от имени и в пользу своего клиента-экспортера или доверителя дает обязательство на получение платежа или его подтверждение от импортера, дав окончательному финансовые или коммерческие документы. Всякие подобные расчеты регламентируют Унифицированные правила по инкассо, созданные Международной торговой палатой. [11,с.47].

Существует чистое и документарное инкассо. [21,с.78].

Касательно первого, банк связывает себя только с финансовыми бумагами - векселями, долговыми расписками, чеками - для осуществления платежа от иностранного покупателя.

Что касается второго случая, кредитная организация дает импортеру как финансовые, так и товаросопроводительные документы, взятые для инкассирования платежа от экспортера.

Согласно критериям контракта ООО «АСП Логистик» в качестве продавца отгружает товар покупателю и со специальной инкассовой инструкцией отдает банку указанный договором комплект документов.

Подобное кредитное учреждение награждается статусом ремитента.

Практика дает понять, что чаще всего, в этом банке у экспортера есть открытые счета. При этом, это не обязательно. Ремитент направляет все документы в кредитную организацию, которая отражает интересы импортера, с поручением достичь платежа с покупателя против выдачи ему комплекта документов.

Итак, банк покупателя товара получает статус инкассирующего. Он оповещает импортера о поставке документов и проверяет их надлежащее составление, а также должным образом сопоставляет весь "бумажный" пакет со списком в контракте. В случае, когда кредитное учреждение подтверждает правильность документов, импортер оплачивает покупку или акцептует вексель, выставленный на его имя. Далее этого он получает "бумажный" комплект и переходит в ряды полноправного владельца товара. [19,с.42].

Далее, банк будет применять в своих действиях сугубо этот документ.

Так, кредитное учреждение должно четко отследить , чтобы платеж был выполнен именно в той валюте, которую указал экспортер - ООО «АСП Логистик» в инкассовой инструкции.

В случае, когда коммерческие и финансовые документы выражены в рублях, а валюта платежа - доллары США, продавец - ООО «АСП Логистик» непременно должен подчеркнуть в инструкции курс пересчета или способ его определения. Данные критерии должны быть четко им продуманны и структурированы.

Прозрачность и локаничность в данном документе будут основой для избегания запросов и уточнений, что даст возможность сэкономить время и деньги как банков, так и сторон договора.

Кроме всего вышеперечисленного, в инкассовой инструкции непременно указывают:

реквизиты сторон внешнеторгового контракта и их банков;

перечень представленных для инкассирования документов;

общие условия осуществления инкассо (срок и условия оплаты документов, комиссии и расходов банков и проч.);

особые указания для кредитных учреждений (действия инкассирующего банка в случае, если покупателя отказался оплатить товар, условия инкассирования процентов по финансовым документам при применении чистого инкассо и т.д.).

Что означает, применение в ООО «АСП Логистик» инкассовой формы международных расчетов дает понять, что в ситуации реализации чистого инкассо риски импортера сводятся практически к нулю. Он открывает для себя возможность получать документацию на товар не через банковские каналы, а, к примеру, экспресс - почтой. Далее кредитное учреждение дает ему финансовые бумаги к оплате или акцепту.

Для ООО «АСП Логистик» как экспортера чистое инкассо становится так называемым актом доверия своему партнеру, что доказывает его условную исключительность в международной практике.

ООО «АСП Логистик» как стороне предложения намного выгоднее документарное инкассо, которое, может и не целиком удаляет финансовый риск, связанный с не выкупом "бумажного" пакета, но при этом до сих пор одной из достаточно надежных форм расчетов.

Непременно нужно подчеркнуть, что порядок учета операций по внешнеторговым контрактам становится для ООО «АСП Логистик» предельно сложным, т.к. в структуре их учета важно помнить, что существует много разнообразных норм и требований российского законодательства. Кроме документального оформления перед ООО «АСП Логистик» высвечивается задача верно их отразить в компьютерной программе.

Итак, автоматизация учета импортных операций непременно подтолкнет процесс оборота в высь и даст необходимую информацию в системе международных расчетов ООО «АСП Логистик», увеличит уровень их конкретики, своевременности и достоверности, что окажет позитивный результат на сотрудничестве предприятия с внешними партнерами.

Для расчета экономической эффективности мероприятий по совершенствованию бухгалтерского учета на период 2 года (2013-2014 гг.) необходимо рассчитать: интегральный эффект и индекс доходности.

Интегральный эффект (чистый дисконтированный доход):

где: t - шаг расчета;

T - горизонт расчета;

эффект достигаемый на t-м шаге в рублях;

Е - норма дисконта (Е=13%).

Текущий эффект можно оценить как прирост годовой прибыли в результате внедрения предлагаемых решений, который рассчитывается по формуле:

1 год расчетного периода: 25550000 - 22834463 = 2715537

2 год расчетного периода: 26500000 - 25000000 = 1500000

Единовременные затраты, связанные с внедрением задачи (), определяются по формуле:

Kt = 200000 - 150000 = 50000

Рассчитав текущий эффект и единовременные затраты, можно рассчитать эффект достигаемый на t-м шаге:

2715537 - 50000 = 2665537

1500000 - 50000 = 1450000

Индекс доходности представляет соотношение суммы приведенных текущих эффектов к величине приведенных единовременных затрат:

ИД=/К

ИД = 2715537 / 50000 = 54,3

ИД = 1500000 - 50000 = 30

Интегральный эффект (чистый дисконтированный доход) также может быть представлен как разность между суммой текущих эффектов () и приведенных единовременных затрат (К):

Эинт= 3012057

Эинт= 1851505

Так как интегральный эффект положительный (>0) и индекс доходности больше единицы (>1), то в случае принятия данного решения, эффективность деятельности данного предприятия возрастет.

Таким образом, в последней главе курсовой работы изложенная ранее теория была продемонстрирована на примере конкретного предприятия. Были рассмотрены особенности учета валютных операций и ценностей в «АСП Логистик». Была дана кратная характеристика данной организации ля лучшего понимания ее специфики, направлений работы, видов услуг. Далее был разобран учет валютных операций в «АСП Логистик», что наглядно показало применение вышеизложенного теоретического материала на практике данного предприятия. Имея, характеристику предприятия, разобрав проведение валютных операций в нем, соответственно, были разработаны методы совершенствования учета валютных операций в «АСП Логистик».

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет денежных средств занимает весомый пласт в верном построении денежного обращения расчетов и кредитования в народном хозяйстве, в укоренении платежной дисциплины, в продуктивном использовании финансовых ресурсов.

От прогрессивности ее решения во многом зависит платежеспособность предприятия, своевременность выплаты заработной платы его персоналу, расчетов с заказчиками, платежей в бюджет и др.

Целью бухгалтерского учета денежных средств - является контроль за осуществлением кассовой и расчетной дисциплины, верностью и продвижением использования денежных средств и кредитов, создание сохранности денежной наличности и документов в кассе. В период рыночной экономики всякий экономист обязан отталкиваться от правила, что верное применение денег и денежных поступлений непременно может дать предприятию третий доход. Что означает, нужно непрерывно заботиться о логичном применении временно свободных денежных средств для извлечения дохода(в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Под западными денежными средствами подразумевают денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве (группе государств), а также изъятые или изымаемые из обращения, но подлежащие обмену денежные знаки.

Операции по покупке и продаже иностранной валюты на внутреннем рынке организации применяют через уполномоченные банки. Банки по поручению организации могут продавать иностранную валюту иным организациям, на межбанковском валютном рынке (непосредственно уполномоченному банку или через биржу) или ЦБ России.

При реализации валютных операций могут появляться поступления или утраты связанные с применением всяких видов валютных курсов (курс ЦБ РФ, биржевой курс, коммерческий курс и т.п.). Эти виды доходов и потерь нужно разграничивать от курсовых разниц.

Так, под «доходами» чаще всего, понимается увеличение финансовых притоков вследствие поступления активов (денежных средств, иного имущества) и/или закрытия обязательств, подвигающие к росту капитала организации, кроме вкладов участников (собственников имущества).

Под «расходами» нужно понимать снижение финансовых приобретений вследствие исключения активов и/или создания обязательств, ведущих к снижению капитала организации, кроме вкладов участников.

В соответствии с пунктом 3 ПБУ 3/2006 под курсовой разницей понимается отличие между рублевой оценкой соответствующего актива или обязательства, стоимость которых определена в иностранной валюте, исчисленной по курсу ЦБ РФ на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности на отчетный период, и рублевой оценкой этих актива и обязательства, исчисленной по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

Особенность учета денежных средств в иной валюте разобрали на примере деятельности ООО «АСП Логистик» вследствие чего пришли к выводу о том, что: предприятие осуществляет достаточно рациональное хозяйствование в конкретной сфере бухгалтерского учета, но логичнее было бы осуществить прогрессирование учетной политики, с помощью ориентации на нюансы международной практики автоматизации учетных операций в данной сфере.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрамов В. Валютное регулирование и валютный контроль. //Закон. – 2013. – № 6. – С. 94-97.

2. Адаменко Ю.Н., Люкевич И.Н. Выполнение банками функций агента валютного контроля. //Деньги и кредит. – 2012. –№ 3. – С. 35-39.

3. Анализ тенденций развития российской экономики в 2008 году / Под ред. Е.Гайдара и др. – М.: ИЭПП, 2014.

4. Астахов В.П. Валютные операции: Внешнеэкономическая деятельность и уполномоченные банки, бухгалтерский учет, валютный контроль. – М.: Ось-89, 2013. – 207 с.

5. Борисов А.Н. Комментарий к Федеральному Закону "О валютном регулировании и валютном контроле": Постатейный. – М.: Юстицинформ, 2012. – 233 с.

6. Валютное регулирование и валютный контроль внешнеэкономической деятельности/Сост. С. В. Коренева, Д.А. Ларин. – М.: ТИРЕКС, 2012. – 128 с.

7. Валютное регулирование и валютный контроль за экспортно-импортными операциями. – М.: Центр экономики и маркетинга, 2013. – 280с.

8. Валютное регулирование и валютный контроль: Сб. док. /Сост. В.В. Чистюхин, Е.В. Шакина. – М.: МЦФЭР, 2013. – 399 с.

9. Валютный контроль. //Консультант директора. – 2008. – № 6. – С. 43-48.

10. Варагин В.С., Карпушин А.В. О состоянии и направлениях развития валютного контроля за вывозом капитала из Российской Федерации. //Банковское дело. – 2014. – № 7. – С. 2-8.

11. Володин Ф.Г. Валютная политика ЦБ: структурный анализ и новации //Банковские услуги. – 2014. – № 5. – С. 2-10.

12. Григорьев А. Практика внешнеэкономической деятельности. - М.: Паимс, 2013.

13. Гогохия Д. Деньги и рынок [Текст] / Д. Гогохия // Вопросы экономики. - 2012. - С. 127-141.

14. Елизарова А.Н. Новое в валютном контроле РФ за экспортно-импортными операциями. // Вестник СыктГУ, сер. 6 Экономика, управление, право. Вып. 3. - Сыктывкар, 2013.

15. Емелин А.В. О порядке совершения валютных операций в соответствии с Федеральным законом "О валютном регулировании и валютном контроле" //Деньги и кредит. – 2012. – № 1. – С. 21-26.

16. Жуков Е. Ф. Банк в жизни менеджмента [Текст] : учеб. для студентов вузов, обучающихся по экономическим специальностям / под ред. Е. Ф. Жукова - М. : Ю-ДАНА, 2011. - 303 с.

17. Импорт и валютный контроль //Коллегия. ТОМ 3, – № 4, – 2012

18. Инструкция от 15 июня 2004 г. N 117-И О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок// Зарегистрировано в Минюсте 17 июня 2014 г. № 5859 Центральный Банк РФ.

19. Козырин А.Н. Валютный контроль внешнеторговой деятельности: Юрид. справ. – М.: Новый юрист, 2014. – 157 с.

20. Комментарий к Федеральному закону "О валютном регулировании и валютном контроле"/ Общ. ред. М. Ю. Тихомирова. – М.: Юринформцентр, 2012. – 123 с.

21. Купцев А.Г. Перспективы развития валютного контроля за импортными операциями в Российской Федерации//Банковская система на рубеже веков: Материалы II научно-практической конференции. – Тюмень, 2012.- 311 с.

22. Курбангалеева О.А. Валютные операции – М.: Вершина, 2012. – 251 с.

23. Логинова Е. Ставка на опережение [Текст] / Е. Логинова // Деловой Кузбасс: ежемесячный деловой журнал. - 2012. - №4. - С. 35-36.

24. Мальцев А.А. Государственное регулирование внешнеэкономической деятельности в Российской Федерации: Учебное пособие. – Екатеринбург: Изд-во Урал. Гос. экон. Ун-та, 2013. – 223 с.

25. Мескон М., Альберт М., Хедоури Ф., “Основы менеджмента”: пер. с англ. – М.: Дело, 2012.- С. 74-78.

26. Норберт Т., “Управление изменениями”// http://www.cfin.ru/management/change_management.shtml

27. Гогохия Д. Деньги и рынок [Текст] / Д. Гогохия // Вопросы экономики. - 2012. - С. 127-141.

28. О государственном регулировании внешнеторговой деятельности// Российская газета. –2013. – 24 октября.

29. Основы внешнеэкономических знаний. Отв. ред. И.П.Фаминский.–М.: «Международные отношения», 2012.

30. Пашкова, Г. Шорохов. Создание системы содействия экспорту в России. // Внешняя торговля. –2012. –№1-3

31. Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие для вузов по экон. специальностям. – М.: ИНФРА-М,2014. – 319 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

- Организация кассовой работы в банке

- ФУНКЦИИ И ПРИНЦИПЫ ОТРАСЛИ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ.

- Теория происхождения государства

- Инновационные бизнес-модели предприятия

- Аббревиатуры в письменности

- Управление поведением в конфликтных ситуациях (на примере салона красоты «Багира»)

- История развития менеджмента

- История развития менеджмента

- Организация коммерческой деятельности по работе с контрагентами (на примере ИП Соколкин)

- Финансовые рынки азиатских стран

- Разработка бизнес-плана инвестиционного проекта на примере ЗАО «Новодвинская ЛПК»

- Финансовые рынки азиатских стран (Биржи Китая)