Финансовые рынки азиатских стран (Биржи Китая)

Содержание:

ВВЕДЕНИЕ

Известно, что экономической основой любого государства является движение денежных средств между экономическими субъектами. У каждого экономического субъекта свои права, цели, задачи и обязанности, но все они являются участниками экономических отношений. Взаимодействуя между собой, эти экономические отношения образуют рынок. Функционирование любого рынка опосредуется денежными потоками и связано, главным образом, с отношениями, возникающими в процессе движения денежных средств.

Рыночная экономика требует использования потенциальных возможностей финансового рынка, который представляет собой важнейший источник ее роста. Масштабы финансового рынка зависят от состояния и размеров общественного производства, численности самодеятельного населения. Наибольшими ресурсами обладают сейчас финансовые рынки США, стран Евросоюза и Азии.

Актуальность данной темы состоит в том, что все звенья финансовой системы функционируют в едином рыночном пространстве, важнейшим элементом которого является финансовый рынок. Назначение этого рынка - аккумулирование временно свободных денежных средств и их эффективное использование.

Цель работы – изучить структуру, особенности, объёмы финансовых рынков Азиатских стран.

В соответствии на современном этапе с поставленной целью были выделены следующие задачи:

- Дать понятие финансового рынка его классификацию и структуру,

- Рассмотреть особенности финансовых рынков азиатских стран,

- Раскрыть стороны современной экономической ситуации на финансовых рынках Азии.

Предмет исследования – финансовые рынки Азиатских стран.

Объект исследования – особенности, структура и современное экономическое положение финансовых рынков Азиатских стран.

Работа будет содержать введение, 3 главы, заключение.

Глава 1. Понятия, классификация финансового рынка на современном этапе

1.1 Понятие финансового рынка

Финансовый рынок (рынок ссудных капиталов) – это механизм перераспределения капитала между кредиторами и заёмщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заёмщику и обратно. Главная функция этого рынка состоит в трансформации бездействующих денежных средств в ссудный капитал.

Финансовый рынок представляет собой чрезвычайно сложную систему, в которой деньги и другие финансовые активы предприятий и других его участников обращаются самостоятельно, независимо от характера обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает довольно разветвлённый и разнообразной финансовой инфраструктурой.

1.2 Классификация финансового рынка

Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков.

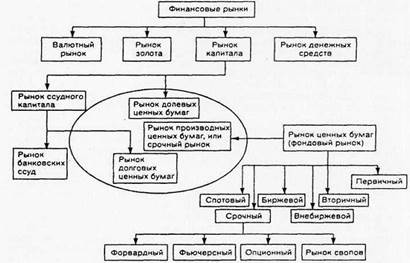

Рис. 1 Классификация финансовых рынков

Валютный рынок - это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся:

- иностранная валюта (денежные знаки - банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах);

- ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) и природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг).

В качестве субъектов (участников) валютного рынка выступают: банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации.

Объект валютного рынка (на кого направлены действия субъекта) - любое финансовое требование, обозначенное в валютных ценностях. Объекты валютного рынка покупаются и продаются субъектами валютного рынка за деньги, находящиеся в обращении.

Субъекты валютного рынка осуществляют следующие виды операций: передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

Передача покупательной способности осуществляется в виде следующих типовых сделок:

- кассовые (спот) - подразумевается немедленная поставка валюты, чаще всего в течение двух рабочих дней после заключения сделки;

- срочные (форвард) - подразумевается поставка валюты через четко определенный промежуток времени;

- свопы - предполагается одновременное осуществление операций покупки и продажи с разными сроками исполнения.

При проведении операций с объектами валютного рынка (валютных операций) субъекты действуют не только с точки зрения экономической целесообразности, но и в определенном поле организационных, экономических и правовых ограничений. Такую совокупность взаимоотношений можно назвать системой валютно-финансовых отношений.

Рынок золота - это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и промышленного потребления.

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Наличные и безналичные деньги как таковые обращаются на денежном рынке только в том случае, если они являются товаром сами, а не обслуживают товарный оборот, как это имеет место на рынках товаров и услуг.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения.

Долевые ценные бумаги представляют собой сертификаты, подтверждающие право ее владельца на владение собственностью, на долю в уставном капитале организации, на участие в распределении прибыли и, как правило, на участие в управлении этой организацией. Вопросы владения собственностью определяются законодательными актами, а также учредительными документами организации (общества).

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Они включают в себя рынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

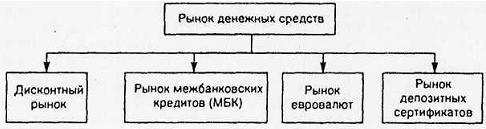

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет рынок денежных средств, называемый также денежным рынком и имеющий, в свою очередь, несколько сегментов (рис. 2).

Рынок финансовый денежный мобилизация

Рис. 2 Основные сегменты рынка денежных средств

Прежде всего следует упомянуть о дисконтном рынке как обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику. Операторами дисконтных рынков являются центральный банк и коммерческие банки.

Важным сегментом денежного рынка является рынок межбанковских кредитов (МБК), на котором коммерческие банки кредитуют друг друга. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке сверх определенной законом величины обязательных резервов и в форме сделок «РЕПО».

Сделка «РЕПО» представляет собой продажу ценных бумаг с условием обратного выкупа. Для проведения подобных сделок необходимыми предпосылками являются наличие развитого рынка государственных ценных бумаг и развитой системы бездокументарного оборота ценных бумаг, т. е. депозитарной формы.

При осуществлении сделки «РЕПО» сторона, продающая ценные бумаги, получает денежные средства, которые могут быть использованы ею для различных целей: восполнения недостатка ликвидных средств, проведения активных операций на других сегментах финансового рынка (например, валютном), процентного арбитража (взятие кредита на один срок и предоставление его на иной срок под больший процент).

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах.

Евровалюта - общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т. е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, Евро, фунт стерлингов.

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.).

В зависимости от сроков совершения операции с ценными бумагами рынок ценных бумаг подразделяется на спотовый и срочный.

На спотовом рынке обмен ценных бумаг на денежные средства осуществляется практически во время сделки. На срочном рынке осуществляется торговля срочными контрактами.

Форвардный рынок - это рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсный рынок - это рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

Опционный рынок - это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания его срока действия. Заранее установленная цена называется ценой исполнения опциона.

Рынок свопов - это рынок прямых обменов контрактами между участниками сделки с ценными бумагами. Он гарантирует им взаимный обмен двумя финансовыми обязательствами в определенный момент (или несколько моментов) в будущем. В отличие от форвардной сделки своп обычно подразумевает перевод только чистой разницы между суммами по каждому обязательству.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой.

Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах для организованной и систематической продажи и перепродажи ценных бумаг. Эти институты называются фондовыми биржами. Торговлю на бирже осуществляют только члены биржи, причем торговля может осуществляться только теми ценными бумагами, которые включены в котировочный список, т. е. прошли процедуру допуска ценных бумаг к продаже на бирже. Самая крупная фондовая биржа находится в Нью-Йорке.

Внебиржевой рынок ценных бумаг представляет собой систему крупных торговых площадок, осуществляющих торговлю многими видами ценных бумаг. Деятельность этих торговых площадок подчиняется строгим правилам, обязательным для исполнения всеми участниками сделок.

1.3 Функции финансового рынка

В экономической системе страны, функционирующей на рыночных принципах, финансовый рынок играет большую роль, которая определяется следующими основными его функциями:

1. Активной мобилизацией временно свободного капитала из многообразных источников. Этот свободный капитал, находящийся в форме общественных сбережений, т.е. денежных и других финансовых ресурсов населения, предприятий, государственных органов, не истраченных на текущее потребление и реальное инвестирование, вовлекается через механизм финансового рынка отдельными его участниками для последующего эффективного использования в экономике страны.

2. Эффективным распределением свободного капитала между многочисленными конечными его потребителями. Механизм функционирования финансового рынка обеспечивает выявление объема и структуры спроса на отдельные финансовые активы и своевременное его удовлетворение в разрезе всех категорий потребителей, временно нуждающихся в привлечении капитала из внешних источников.

3. Определением наиболее эффективных направлений использования капитала в инвестиционной сфере. Удовлетворяя значительный объем и обширнейший круг инвестиционных потребностей хозяйствующих субъектов, механизм финансового рынка через систему ценообразования на отдельные инвестиционные инструменты выявляет наиболее эффективные сферы и направления инвестиционных потоков с позиций обеспечения высокого уровня доходности используемого в этих целях капитала.

4. Формированием рыночных цен на отдельные финансовые инструменты и услуги, наиболее объективно отражающим складывающееся соотношение между их предложением и спросом. Рыночный механизм ценообразовании совершенно противоположен государственному, хотя и находится под определенным воздействием государственного регулирования. Этот рыночный механизм позволяет полностью учесть текущее соотношение спроса и предложения по разнообразным финансовым инструментам, формирующее соответствующий уровень цен на них; в максимальной степени удовлетворить экономические интересы продавцов и покупателей финансовых активов.

5. Осуществлением квалифицированного посредничества между продавцом и покупателем финансовых инструментов. В системе финансового рынка получили "прописку" специальные финансовые институты, осуществляющие такое посредничество. Такие финансовые посредники хорошо ознакомлены с состоянием текущей финансовой конъюнктуры, условиями осуществления сделок по различным финансовым инструментам и в кратчайшие сроки могут обеспечить связь продавцов и покупателей. Финансовое посредничество способствует ускорению не только финансовых, но и товарных потоков, обеспечивает минимизацию связанных с этим общественных затрат.

6. Формированием условий для минимизации финансового и коммерческого риска. Финансовый рынок выработал свой собственный механизм страхования ценового риска (и соответствующую систему специальных финансовых инструментов), который в условиях нестабильности экономического развития страны и конъюнктуры финансового и товарного рынков позволяют до минимума снизить финансовый и коммерческий риск продавцов и покупателей финансовых активов и реального товара, связанный с изменением цен на них. Кроме того, и системе финансового рынка получило широкое развитие предложение разнообразных страховых услуг.

7. Ускорением оборота капитала, способствующим активизации экономических процессов. Обеспечивая мобилизацию, распределение и эффективное использование свободного капитала, удовлетворение в кратчайшие сроки потребности в нем отдельных хозяйствующих субъектов, финансовый рынок способствует ускорению оборота используемого капитала, каждый цикл которого генерирует дополнительную прибыль и прирост национального дохода в целом.

Понятие "финансовый рынок" является в определенной мере собирательным, обобщенным. В реальной практике оно характеризует обширную систему отдельных видов финансовых рынков с разнообразными сегментами каждого из этих видов. Современная систематизация финансовых рынков выделяет различные их виды в соответствии со следующими основными признаками.

1.4. Задачи финансовых рынков

Для нормального функционирования любой экономики постоянно требуется новые инвестиции, вложения денежных средств в дальнейшее развитие тех или иных отраслей экономики. Эти денежные средства накапливаются как у домохозяйств, так и у государства и бизнеса, затем эти накопления распределяются и перераспределяются между различными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на финансовых рынках. Финансовый рынок - это механизм соединения тех, кто имеет избыточное количество денег (предлагает деньги) с теми, кто испытывает в них нужду (ищет деньги).

Составной частью экономической политики государства является финансовая политика.

Финансовая политика - комплекс действий и мероприятий, осуществляемых государством в пределах предоставленных ему функций и полномочий в сфере финансовой деятельности субъектов хозяйствования и финансовых институтов, граждан и непосредственно государства с целью решения определенных задач и достижения поставленных целей. В финансовой политике конкретизируются главные направления развития экономики; определяется общий объем финансовых ресурсов, их источники, пути использования; разрабатываются механизмы регулирования и стимулирования социально-экономических процессов финансовыми методами.

Задачи финансовой политики можно сформулировать следующим образом:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства, механизма распределения и использования финансовых ресурсов;

- организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

- формирование финансового механизма и его развитие в соответствии с целями и стратегий, которые постоянно меняются;

- создание эффективной и максимально действенной системы управления финансами. В основу оценки результатов финансовой политики государства положены ее соответствие интересам общества, большинства социальных групп, а также степень достижения поставленных задач.

Тип финансовой политики определяется особенностями текущего этапа развития экономики, социальной сферы, интересами правящих партий, а также теоретическими концепциями, влияющими на экономический и политический курс государства.

Глава 2. Особенности финансовых рынков Азиатских стран

В Азиатской регионе насчитывается более 90 фондовых бирж различной степени влияния по всем странам (КНР, Гонконг, Япония, Малайзия, Южная Корея и другие страны). На биржах региона присутствуют ценные бумаги, которые можно купить, различных предприятий и производителей, а именно: производителей автомобилей (ВАЗ, УАЗ, Опель, Рено, Ауди, Тойота, Мазда, Хюндаи-Киа, БМВ, Ниссан, Форд, Шевроле, Фольксваген, Мерседес и других), производителей онлайн игр (например, GTA), а также акции других предприятий, принадлежащих к индексу SP 500.

Состояние торгов на биржах азиатского региона постоянно отслеживается различными инвестиционными компаниями (Тройка Диалог, БКС, Финам) и управляющими ПИФами. Новости о состоянии текущих дел на биржах можно узнать из различных источников СМИ, которые публикуют регулярно статьи, а именно в СМИ России и СНГ.

Влияние торгов на биржах региона Азии постоянно возрастает, оно становится столь велико, что от результатов торгов на них зависит положение дел и на других мировых рынках, например, на рынках недвижимости, страхования, а также туризма. Различные банки оказывают влияние на биржевой рынок, а также ситуация на биржах оказывает влияние на банки России, банки Европы, банки США, банки Швейцарии и другие мировые банки. Рассмотрим наиболее влиятельные биржи этого региона.

Отметим, что в Азии в 1982 г. создана Федерация фондовых бирж Азии и Океании (иначе Asian and Oceanian Stock Exchanges Federation/AOSEF), в который входят 19 крупнейших бирж этого региона. Цель данной Федерации – обмен информацией, опытом между региональными фондовыми и товарными биржами, поддержка связей между ними.

2.1 Биржи Японии

Токийская фондовая биржа создана в 1878 г. Она представляет собой юридическое лицо, имеет собственное самоуправление и является неприбыльной организацией. Принадлежит к Федерации фондовых бирж Азии и Океании (неформальной организации, созданной для обмена информацией и опытом между входящими в нее биржами). Впоследствии к ней присоединились Ниигатская фондовая биржа и Фондовая биржа Хиросимы (имеют на ней листинг акций). На ней присутствуют регулярные члены (различные компании), сайтори члены (посредники между регулярными членами), специальные члены (связующие между фондовыми биржами), различные небанковские организации.

Ее доля в японской биржевой торговле превышает 80%. Индивидуальные владельцы обладают только лишь 20% акций биржи, а 80% принадлежит различным финансовым учреждениям, например, таким как различные корпорации и страховые компании. Биржа затрагивает различные сектора экономики, от недвижимости до туризма. Владельцы акций нацелены не столько на дивиденды, как на повышение курса акций, а значит повышение дохода за счет продажи по более высокому курсу. На бирже принят главный вид торговли, который представляет из себя двойной аукцион.

Эта биржа оказалась на втором месте в классификации самых крупных мировых фондовых бирж в 2005 году. Ежегодный доход всех входящих в нее компаний превышает 3000 млрд. долл. Биржа взаимосвязана с различными крупными банками мира.

Главными индексами биржи являются TOPIX и NIKKEI 225. Индекс NIKKEI 225 формируют акции 225 предприятий и компаний, представленных на бирже.

Кроме того, в Японии кроме Токийской, существуют и некоторые другие торговые площадки:

JASDAQ. Создана в 1976 г. Располагается в Токио. Несмотря на созвучное название, она никак не связана с американской NASDAQ (хотя использует аналогичную систему торговли). Также принадлежит в Федерации фондовых бирж Азии и Океании;

Нагойская фондовая биржа. Ведет свою историю с 1886 г., современный вид и регистрацию получила в 1949 г. Находится в Нагое, входит в тройку самых крупных японских бирж;

Осакская биржа ценных бумаг. Создана в 1878 г. Входит в Федерацию фондовых бирж Азии и Океании. В ее операциях принимают участие акции, облигации, опционы. В 2001 г. была объединена с Токийской фондовой биржей.

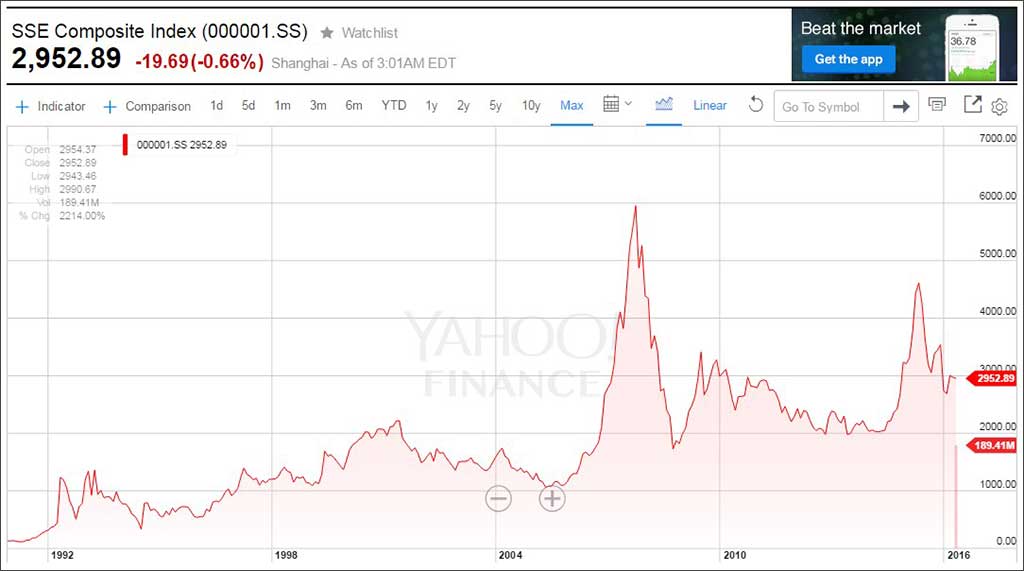

2.2 Шанхайская фондовая биржа

Шанхайская фондовая биржа (SSE) является фондовой биржей, которая базируется в городе Шанхай, Китай. Это одна из двух фондовых бирж, действующих независимо в Народной Республике Китая. Шанхайская фондовая биржа является шестой крупнейшей фондовой биржей в мире по рыночной капитализации в 2300 млрд долларов на декабрь 2011 года. В отличие от Гонконгской фондовой биржи, Шанхайская фондовая биржа до сих пор не полностью открыта для иностранных инвесторов, в связи с жесткими мерами контроля со стороны властей КНР операций с капиталом из-за границы. Биржа входит в Федерацию фондовых бирж Азии и Океании. Помимо SSE в КНР действует Шэньчжэньская фондовая биржа.

Настоящий обмен был вновь создан 26 ноября 1990 года и находился в эксплуатации с 19 декабря того же года. Это некоммерческая организация, непосредственно в ведении Комиссии по регулированию ценных бумаг Китая (CSRC).

Основной индекс Шанхайской фондовой биржи - SSE Composite (Shanghai Composite) индекс является наиболее часто используемым показателем на бирже Шанхая. Он отражает рыночные производительности SSE-сектора. Составляющие для SSE Composite Index – это все акции (В-акций), котирующиеся на Шанхайской фондовой бирже. Индекс был запущен 15 июля 1991 года. В конце 2006 года показатель достигает 2,675.47 пункта. Другие важные показатели, используемые в Шанхайской фондовой биржеэто индексы SSE 50 и SSE 180 Index.

В состав индекса входят следующие компании с крупной капитализацией: PetroChina (3,656.20 блн юаней), Industrial and Commercial Bank of China (1,417.93 блн юаней), Sinopec (961.42 блн юаней), Bank of China (894.42 блн юаней), China Shenhua Energy Company (824.22 блн юаней), China Life (667.39 блн юаней), China Merchants Bank (352.74 блн юаней), Ping An Insurance (272.53 блн юаней), Bank of Communications (269.41 блн юаней), China Pacific Insurance (256.64 блн юаней).

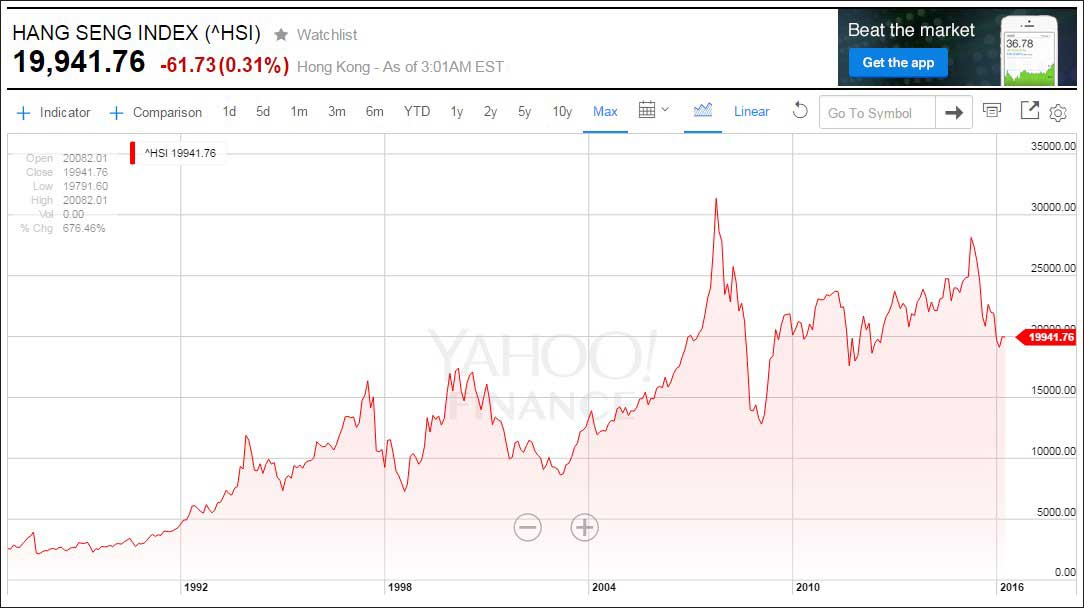

2.3 Гонконгская фондовая биржа

Гонконгская фондовая биржа (SEHK) является одной из крупнейших фондовых бирж мира и находится в Гонконге. Это второй по величине фондовый рынок Азии по объему операций и капитализации, первое место занимает Токийская фондовая биржа, и пятый по величине капитализации в мире. По состоянию на 30 ноября 2011 года на Гонконгской фондовой бирже было 1477 зарегистрированных компаний с общей рыночной капитализацией 16,985 трлн гонконгских долларов.

Основной индекс компании – это Hang Seng Index, являющийся средневзвешенной величиной стоимости крупнейших по капитализации акций 34 акционерных компаний Гонконга, которые составляют 65 процентов от общей капитализации фондовой биржи Гонконга.

Hang Seng так же является самым важным биржевым индексом Гонконгской фондовой биржи. Автором индекса считают гонконгского банкира Стенли Свана. Расчет индекса начат с 24 ноября 1969 года компанией HSI Services Limited. На закрытии рынка 31 июля 1964 года базовое значение индекса в 100 пунктов было эквивалентно стоимости акций.

Исторический максимум фондовый индекс установил 24 января 2007 года, тогда индикатор составил 20971, 46 пункта. Минимальное значение было зафиксировано 31 августа 1967 года - 58,61 пункта. За отметку 10,000 индекс перешел 6-го декабря 1993 года, 13 лет спустя индекс взял отметку в 20,000 пунктов, случилось это 28 декабря 2006 года.

Для учета отраслей экономики было введено четыре дополнительных индекса. Это произошло 2-го января 1985 года. Hang Seng Finance Sub-index — формируется в зависимости от стоимости 12 крупнейших банков и страховых компаний. Hang Seng Utilities Sub-index — рассчитывается под влиянием четырех топливно-энергетических компаний Hang Seng Properties Sub-index — рассчитывается на базе инвестиционных, управляющих активами компаний. Hang Seng Commerce & Industry Sub-index — рассчитывается на базе 25 промышленных и торговых компаний и корпораций.

Глава 3. Современное состояние финансовых рынков азиатских стран

3.1 Современное состояние Фондовых бирж Японии

Последние десятилетия фондовый рынок Японии не растет. Означает ли это несостоятельность идеи инвестирования в акции?

Почему фондовый рынок Японии падает последние 25 лет? Правы ли те, кто на примере Японии утверждают, что акции — это далеко не самый лучший инструмент инвестирования?

На первый взгляд кажется, что такие рассуждения вполне справедливы. Индекс Nikkei 225, достигнув своего пика в конце 1989 года, начал падать и до сих пор не вернулся к прежним значениям.

Основной причиной столь затяжного падения стал внушительный рост экономики и фондового рынка Японии перед падением. С 1949 по 1959 годы «японское экономическое чудо» дало невероятные результаты: реальная доходность акций в Японии за этот период составила 1565%. Поразительными темпами фондовый рынок Японии продолжил расти и в последующие 30 лет. В начале 1990-х годов японский фондовый рынок был наибольшим в мире с долей в 40% против 32% у фондового рынка США. За период с 1985 по 1990 год индекс Nikkei 225 вырос более чем в 3,5 раза, достигнув своего исторического максимума 29 декабря 1989 года (составив на закрытии 38 915,87 пунктов). Стоимость недвижимости также возросла до небес: земля под дворцом императора в Токио стоила больше, чем вся земля штата Калифорния. Как оказалось, это было «надуванием финансового пузыря», во время которого уровень P/E японских акций достигал 100.

По состоянию на конец 2016 года индекс Nikkei 225 находился у отметки в 20 000 пунктов, а P/E японского фондового рынка составляет 20, что превышает показатели многих развитых стран, не говоря уже о развивающихся экономиках, в том числе и России, где P/E около 8.

Японский менталитет устроен таким образом, что японцы стремятся больше работать, больше сберегать и меньше потреблять. В этих условиях спрос на инвестиционные инструменты крайне высок и значительно превышает предложение, что, в свою очередь, может послужить причиной раздувания финансового пузыря. Считая, что огромные темпы роста японской экономики сохранятся и в будущем, инвесторы оправдывали приобретение активов по столь завышенным ценам.

По динамике индекса Nikkei 225 судят о развитии фондового рынка и экономики Японии. Индекс выражает динамику стоимости акций 225 наиболее торгуемых японских компаний. Однако японская экономика не ограничивается только этими компаниями (в Японии несколько тысяч публичных компаний) и на любом временном отрезке можно найти акции, которые показали рост.

В расчете индекса не учитываются дивиденды. Если предположить, что средняя дивидендная доходность японских акций составляет около 2% (что согласуется с данными MSCI), то при вложенных 100 условных единицах в 1989 году к концу 2016 года Вы получили бы дивидендами 17 единиц при реинвестировании дивидендов в акции индекса Nikkei 225 и 24 без реинвестирования. При реинвестировании дивидендов в индекс результат ниже, так как в данном случае происходит покупка акций, которые показывают отрицательную динамику.

С 1990 года японская экономика смогла повысить производительность труда и снизить производственные издержки до такой степени, что параллельное укрепление курса йены (почти в 4 раза), не снизило конкурентоспособность экспортных японских товаров.

Для иностранных инвесторов, которые занимают значительную часть в структуре акционерного капитала японских компаний (26% по данным за 2010 год), укрепление йены это скорее позитивный момент. В этой ситуации падение индекса не выглядит столь удручающе. Приведем графики ETF на индекс MSCI Japan в йенах:

и в пересчете на доллары США:

Отметим, что в данных графиках учтены дивиденды.

Рынок акций в Японии зародился еще в 1878 году, на этом фоне отрезок в 20 лет выглядит не столь долгосрочным. Исследование доходности инвестиций в финансовые активы Японии за 114 лет (с 1900 по 2013 годы) показывает, что несмотря на Вторую мировую войну и финансовый пузырь 1990-х годов, акции являются наиболее доходными активами. Если учесть инфляцию и посмотреть на реальную доходность, то только вложения в акции смогли превысить уровень инфляции, показав результат 4,1% годовых, облигации — -1,0%, краткосрочные облигации — -1,9%.

Выводы

Япония — доказательство, а не исключение. Ситуация на фондовом рынке этой страны подтверждает следующие утверждения:

Существует четкая зависимость между курсовой динамикой акций и экономикой компаний. Рано или поздно корреляция между ними проявляется, даже если на это требуется 25 лет. И если в России мы видим существенную недооцененность некоторых компаний, то в Японии обратная ситуация. Постепенное снижение котировок акций означает приближение публичной оценки стоимости бизнеса (которая была значительно завышена в период финансового пузыря) к экономически обоснованной стоимости.

В любой экономической ситуации на длинных временных отрезках акции — наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 114 лет.

В условиях глобализации экономики стоит учитывать и положение иностранных инвесторов на фондовом рынке Японии. Для них укрепление курса йены по отношению к курсу доллара США является положительным моментом, который повышает эффективность инвестиций.

Любой рефлексивный процесс рано или поздно заканчивается. Цены на активы формировались исключительно благодаря представлениям участников биржи о будущей тенденции к их росту. Акции покупали, потому что они росли, а росли они, потому что их покупали. При этом на фундаментальные показатели деятельности бизнеса никто внимания не обращал. Практика показала, что это не может длиться вечно.

Залог успешных инвестиций — точный расчет. Даже инвестируя в акции — производительный актив, основанный на труде людей, необходимо опираться на расчеты и анализировать соотношение «цена акций — экономика компании» или иначе анализировать потенциальную доходность активов.

3.2 Современное состояние Фондовых бирж Китая

С лета прошлого года мировые финансовые рынки несколько лихорадит? Все началось с Китая.

Рассмотрим – индекс китайского фондового рынка под названием Shanghai Composite. Что с ним происходит сейчас, и каковы перспективы индекса на ближайшее будущее?

Краткая история индекса.

По возрасту азиатский рынок – совсем молодой, если сравнивать его с европейским и американским. Он начал активно формироваться только после Второй Мировой войны. До этого момента Китай и Япония находились практически в полной изоляции от запада.

Сегодня в Китае действует около пятнадцати фондовых бирж. Центрами рынка ценных бумаг считается Гонконг и Шанхай. Поэтому состояние китайского фондового рынка принято оценивать по двум основным индексам: Hang Seng (Гонконгская фондовая биржа) и Shanghai Composite (Шанхайская фондовая биржа). На скриншоте ниже график с историей:

Рассмотрим один из индексов более детально – тот, который называют индикатором китайской экономики.

Расчет шанхайского индекса ведется с 1990 года (базовое значение было принято на уровне 100 пунктов). В расчете Shanghai Composite принимают участие все акции из котировальных листов А и В Шанхайской фондовой биржи. К акциям списка «В» имеют доступ все зарубежные и отечественные трейдеры. К списку «А» — только квалифицированные иностранные инвесторы, которые авторизованы на бирже.

Интересно, что Шанхайская фондовая биржа — это некоммерческая организация и находится под управлением Комиссии по ценным бумагам КНР.

Индекс SSE Composite (это сокращенное название Shanghai Composite) называют основным индикатором китайского фондового рынка. Он рассчитывается на основе ежедневных цен акций, которые входят в его состав.

Индекс охватывает сразу несколько секторов: производство, энергетика, финансы, сырье, продовольственные товары, телекоммуникации и здравоохранение. Наибольший вес в индексе (и по количеству, и по капитализации) имеют крупные банки.

К юридическим лицам, претендующим на участие в индексе, предъявляются достаточно жесткие требования.

Во-первых, акции эмитентов должны быть выпущены только после одобрения Департаментом по управлению ценными бумагами Госсовета КНР.

Во-вторых, уставной капитал компании должен составлять не менее $4,5 млн., а количество акционеров превышать 1 тысячу человек.

В-третьих, компания должна работать на рынке не менее трех лет. Причем, в течение трех лет она не может заниматься противоправной деятельностью.

Сегодня в состав индекса входят акции авиакомпании Air China, банков (Bank of China, Bank of Communications, Hua Xia Bank), предприятий металлургии (Aluminum Corporation of China и Baosteel), онлайн сферы (CHINA UNICOM и Beijing Gehua CATV Network), нефтяной промышленности (SINOPEC Shanghai Petrochemical Company), транспортных и железнодорожных компаний (China Merchants Energy Shipping и Jiangxi Ganyue Expressway), энергетических и других.

«Голубые фишки» Китая формируют индекс SSE 50 (акции пятидесяти крупнейших компаний).

В последние годы экономика Китая замедляется из-за перехода страны от производства и инвестиций к услугам и потреблению. На основном китайском индексе (и не только на нем) эта «перестройка» отражается катастрофически. Основная причина обвала рынка ценных бумаг Китая: перегретая экономика КНР. В какой-то момент рост инвестиций в акции превысил темпы экономического роста и прибылей компаний. С ноября 2014 года по июль 2015-го индекс Shanghai Composite вырос почти в два раза (с 2507 до 5046 пунктов).

Максимум был зафиксирован 6 июля прошлого года – 5166,35 пунктов. 8 июля индекс рухнул на 6,4%, что вызвало на рынке настоящую панику. На следующий день сразу 500 крупных компаний приостановили торги ценными бумагами из-за высокого риска банкротства. 18 июля индекс Shanghai Composite упал еще 6,15%. В конце августа после месячной стабилизации, обвал китайского фондового рынка возобновился. Это вызвало цепную реакцию – график биржевых индексов по всему миру нырнул вниз на 6-8%.

22 августа 2015-го Shanghai Composite достиг 3509,98 пункта. А к концу лета и вовсе опустился ниже 3000 пунктов (впервые с начала кризиса). Акции, обращающиеся на китайском фондовом рынке, потеряли $5 трлн. капитализации — абсолютный рекорд с 1992 года.

В ситуацию вмешался Комитет Госсовета Китая по контролю и управлению госимуществом и запретил продавать на бирже акции госкомпаний. Народный банк Китая начал снижать курс юаня по отношению к доллару и прекратил финансовые вливания на поддержку биржи из-за их неэффективности.

Обвал китайского фондового рынка продолжился и в 2016-м году. С начала года индекс Shanghai Composite потерял 23%. 29 февраля значение индекса составило 2 688 пункта. В марте международное рейтинговое агентство Moody’s понизило прогноз по кредитному рейтингу Китая со «стабильного» до «негативного». То же самое сделало и агентство Standard & Poor’s.

Чтобы исправить ситуацию, правительство Китая обещает ускорить реформу регулирования финансовой сферы КНР. Все ждут новых положений, которые могут быть обнародованы уже летом этого года...

В завершение ко всему вышесказанному «пессимизму» могу лишь добавить, что инвестиции в китайскую экономику для меня по-прежнему актуальны и перспективны. В долгосроке она по прежнему обещает прибыль

Заключение

При написании курсовой работы были изучены следующие вопросы:

- Понятия финансового рынка его функции, задачи и классификация.

- Рассмотрены биржи Азиатских стран на примере: Японии, Китая и Гонконга.

- А также проанализировано современное состояние финансовых рынков Азиатских стран на примере: Японии и Китая.

На основе изученных вопросов можно сделать следующий вывод: быстрое формирование нового глобального центра экономической и политической мощи, причем лидирующую роль в этом по-прежнему играют страны конфуцианской культуры (или этнические китайцы - «конфуцианское меньшинство»). Конечно, региону еще очень далеко до того, чтобы на равных соперничать с главными центрами мировой экономики и политики - США, ЕС. Страны региона по-прежнему в своем большинстве бедны, зачастую - внутренне нестабильны, а их развитие основывается на использовании заимствованных технологий. Не ясно, как в экономику и политику региона будет интегрироваться Китай, да и вообще, несмотря на все экономические успехи китайских реформ, политические перспективы главной страны Восточной Азии остаются достаточно туманными. Однако достижения «тигров» и их более или менее удачливых учеников показывают, что регион этот не только имеет огромный потенциал, но и знает, как этот потенциал использовать. Конечно, Сингапур с его североамериканскими показателями ВНП на душу населения - пока исключение, но темпы роста стран региона таковы, что ясно: их выход на европейский уровень - дело времени и, возможно, не слишком долгого.

Список литературы

1. Арапова Е.Я. Интеграционный потенциал АТЗСТ // Мировая экономика и меж-дународные отношения. 2016.

2. Дёмина Я.В. Финансовые рынки стран АСЕАН // Молодые ученые – Хабаров-скому краю: материалы XVII краевого конкурса молодых ученых и аспирантов (Ха-баровск, 15–23 января 2015 г.). Хабаровск: Изд-во Тихоокеан. гос. ун-та, 2015.

3. Ковалев В.В., Ковалев В.В. Финансы организаций (предприятий). Уч. М.: Проспект, 2010. Доп. МО и науки РФ.

4. Липсиц И.В, Экономика. М.: Омега-Л, 2009.

5. Романовский М.В, Белоглазова Г.Н. Финансы и кредит. М.: Юрайт-Издат, 2011.

6. Усольцев В. Тихоокеанская Азия: экономическая интеграция и перспективы России // Мировая экономика и международные отношения. 2011. No 8.

7. Электронный ресурс: https://people.economy.ru

8. Электронный ресурс: http://investing.com

- Валютные операции и валютные ценности (ООО «АСП Логистик»)

- Организация кассовой работы в банке

- ФУНКЦИИ И ПРИНЦИПЫ ОТРАСЛИ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ.

- Теория происхождения государства

- Инновационные бизнес-модели предприятия

- Аббревиатуры в письменности

- Понятие кадровой стратегии

- История развития менеджмента

- История развития менеджмента

- Организация коммерческой деятельности по работе с контрагентами (на примере ИП Соколкин)

- Финансовые рынки азиатских стран

- Разработка бизнес-плана инвестиционного проекта на примере ЗАО «Новодвинская ЛПК»