Управления Каналами сбыта в системе товародвижения реально существующей организации.

Содержание:

Введение

Логистика как хозяйственная деятельность - это процесс управления движением и хранением сырья, материалов, полуфабрикатов и готовой продукции в хозяйственном обороте от первичного источника сырья до конечного потребителя готовой продукции, а также связанной с этими операциями информацией.

Для большинства производственных, дистрибьюторских компаний и предприятий розничной торговли логистика составляет значительную часть совокупных накладных расходов. При этом доля логистических затрат продолжает возрастать в результате усложнения цепей поставок, изменяющейся системы заказов и возрастающих требований к качеству обслуживания.

В настоящее время логистику как хозяйственную деятельность разделяют на следующие группы: управление технологическими процессами, управление запасами, управление заказами, организация внутрипроизводственного складского хозяйства, организация работы внутрипроизводственного технологического транспорта, поддержание стандартов качества и логистического сервиса, транспортировка, планирование каналов распределения и т.д.

По мнению некоторых авторов, если принять затраты на логистику за 100%, то удельный вес отдельных составляющих распределится следующим образом:

- перевозка на магистральном транспорте - 28 - 40%;

- складские, перегрузочные операции и хранение грузов - 25 - 46%;

- упаковка - 15 - 25%;

- затраты на управление - 5 - 15%;

- прочие (включая обработку заказов) - 5 - 17%.

Цель исследования – совершенствование процесса планирование и управление сбыта продукции промышленной организации.

Задачи исследования:

- изучить систему сбытовой логистики, описать понятие, виды и значение сбытовой логистики;

- определить цели, задачи и основные элементы политики распределения;

- охарактеризовать процесс сбытовой логистики;

- рассмотреть виды каналов сбыта, их выбор, построение и особенности управления;

- дать характеристику предприятия;

- проанализировать основные показатели деятельности предприятия;

- исследовать организацию системы сбыта на предприятии;

- разработать программу по совершенствованию процесса сбыта продукции;

- оценить прогнозный эффект от предложенных мероприятий.

Объект исследования – система сбытовой логистики организации.

Предмет исследования - процесс сбыта продукции организации.

База исследования - ROSTAR.

Проект состоит из введения, дрех глав, заключения, приложений и списка использованных источников и литературы.

Первая глава посвящается системному изучению объекта дипломного проекта. Здесь рассматриваются теоретические аспекты исследования системы и процесса сбыта продукции организации.

Вторая глава, в отличие от первой, связана с описанием практики функционирования конкретной организации. При этом исследуется процесс управления сбытом продукции на примере ROSTAR.

Приводится анализ эмпирических, статистических данных, характеризующих предмет исследования. Также данная глава посвящена выявлению актуальных проблем в существующем процессе сбыта организации. На основе результатов диагностики, разрабатываются предложения по решению выявленных проблем. Дается оценка эффективности разработанных предложений.

1 Теоретические аспекты сбытовой деятельности

1.1 Сущность и основные понятия сбыта

Сбыт – это организация рационального процесса продвижения продукции от продуцента (производителя) к конечному потребителю, а также управление им. Объектом исследования и изучения в сбытовой политике (сбытовой логистике) является материальный поток на стадии его движения от поставщиков к потребителю, который генерирует одновременно информационный, финансовый и сервисный поток во времени и пространств [7.С.45].

В целостной стратегии распределительной логистики можно выделить две основополагающие стороны. В упрощенном виде их можно представить, во-первых, как изучение потребностей рынка, чем, собственно, занимается и маркетинг, и, во-вторых, как способы и методы наиболее полного удовлетворения этих потребностей путем более эффективной организации транспортно-экспедиционного обслуживания. Рассмотрим в отдельности каждую из этих сторон.

На рисунке 1 изображена схема содержания и взаимосвязь комплексов маркетинга [19.С.89].

Количество Затраты Распределение

Логистика Товар Цена Место Продвижение Маркетинг

Количество Время Концентрация

Рис.1. Содержание и взаимосвязь комплексов логистики

Очевидно, что маркетинг планирует процессы организационно, а службы логистики занимаются оптимизацией (для обеспечения равновесного состояния между всеми подразделениями компании: снабжение, транспорт, производство, склад, сбыт и т.д., имеющими непосредственное отношение к оперативной организации процессов). При этом важнейшей задачей логистики является разделение функций организации, оптимизации и управления процессами, то есть логистика в связке с маркетингом становится логистикой маркетинга, становится одним из ключевых факторов успеха на рынке. Отдача от логистики выступает в виде показателя всей хозяйственной деятельности компании - достижение уровня обслуживания потребителей, заданного маркетингом.

Рассмотрим вариант концепции коммерческой логистической системы, разработанный американскими учеными (представленной на рисунке 2).

Принцип, или концепция, коммерческой системы, как видим из схемы, связан с управлением материалами и распределением. Американские ученые считают, что логистика – это скорее структура планирования, чем функция предпринимательства. Другими словами, задача управления в области коммерческой логистики имеет дело не столько с управлением материальным потоком, сколько с обеспечением механизма разработки задач и стратегий, в рамках которых может осуществляться повседневная деятельность по управлению распределением.

Управление материалами Управление распределением

Промежуточное

Звено

Запасы

Незавер-

шонное Потребитель

Сырье, произ-или

запчасти, водствоконечный

полуфаб- пользователь

рикаты, Готовая продукция

упаковачный (склад предприятия)

материал

Потребитель

Производство

Логистика маркетинга

материалопоток информационный поток

Рис.2. Схема коммерческой логистической системы

Одна из особенностей принципа коммерческой логистики состоит в том, что она уделяет особое внимание не только интеграции видов деятельности, которые традиционно относились к различным функциям предпринимательства, но и объединяет их. Например, во многих компаниях ответственность за запасы и их транспортировку может входить соответственно в функции производство и распределения. Если эти функции разделены, то принятие решений в области запасов без учета возможностей транспорта может привести к увеличению общих затрат по продвижению материалопотока. В логистической системе они должны быть взаимосвязаны.

Рассмотрим понятие «логистическая система распределения продукции» и определим ее элементы, находящиеся во взаимосвязи между собой и внешней средой[19.С.95].

В этой связи предлагается следующая трактовка этого понятия: «логистическая система распределения продукции (ЛСРП) – это система управления перемещением конечной продукции от источника до потребителя, включающая в себя логистические технологии, информационные системы и логистическую инфраструктуру»[ 2.16.С.34].

При этом под логистическими технологиями понимается рациональное выполнение таких технологических процедур и операций, как погрузочно-разгрузочные работы, транспортировка и складирование продукции, хранение ее запасов, комплектование заказов, формирование транспортных партий и грузовых единиц. Информационное обеспечение состоит из информационных систем и технологий. Логистическая инфраструктура состоит из:

1. Транспортного хозяйства (транспортные средства, их ремонт, обслуживание и профилактика).

2. Складского хозяйства (терминалы различного назначения, подъемно-транспортное, весо-измерительное и складское оборудование).

3. Торговой сети (супермаркеты, гипермаркеты, универсальные и специализированные магазины, торговое оборудование).

Целью системы сбыта, является доставка готовой продукции в установленные сроки с минимальными затратами. В качестве критериев эффективности функционирования системы предлагается оценка степени обслуживания потребителей (выполнение заказов) и удельного веса логистических издержек в общих затратах на производство и реализацию продукции.

Логистическое обеспечение системы включает: научные подходы, принципы и методы распределения продукции; материально-технические, трудовые и финансовые ресурсы; законодательные и нормативно-правовые акты, регулирующие коммерческую деятельность предприятия.

На рисунке 3 представлены основные элементы ЛСРП и взаимосвязи между ними [6.С.108].

Система предыдущего уровня

(источник логистического потока)

Вход З(t)

Логистическое обеспечение распределения продукции

Субъект

управления ЛСРП

Объект

управления

(основные и

сопутствующие потоки)

Обратная связь

Управляющее

воздействие

Выход Р(t)

Цели и критерии эффективности ЛСРП

Система последующего уровня

(потребитель логистичекого потока)

Организационная структура

распределения

Процесс и технологии распределения

продукции

Рис. 3. Основные элементы ЛСРП и взаимосвязи между ними

Организационная структура распределения представляет собой рациональный выбор схемы распределения продукции (ориентация на товар, потребителя или территорию) и способы ее реализации, а также определение места расположения распределительных центров (количество и емкость).

1.2 Анализ сбытовых издержек

Как известно, основной задачей процесса закупок является своевременное обеспечение предприятия качественными товарами в требуемом количестве и по оптимальным рыночным ценам от надежных поставщиков. Каждый из показателей, составляющих эту задачу, если рассматривать их отдельно, оказывает влияние на возможность реализации стратегии лидерства по издержкам на рынке. В частности, очевидно, что производственные затраты, величина технологических отходов и брака зависят от качества ресурсов, применяемых в производственном процессе. Цены закупаемых товаров и услуг во многом определяют себестоимость продукции промышленного предприятия. От своевременности поступления необходимых ресурсов зависят выполнение производственного плана, соблюдение сроков отгрузки товара потребителям и, как следствие, размер выручки предприятия. От соответствия объемов поставляемых партий текущей потребности зависят загрузка складских помещений и величина денежных средств, замораживаемых в форме запасов. В то же время поставка товара слишком мелкими партиями вызовет увеличенные логистические затраты.

Современный взгляд на проблему предполагает, что эффективность закупок определяется не только ценой закупаемого ресурса, а оценивается показателем общей стоимости владения - TCO (total cost of ownership). Согласно данной модели ключевые показатели результативности должны учитывать полные затраты, связанные с товародвижением, в том числе затраты на использование товара, административные расходы и издержки процесса [1].

Таким образом, снижение общих затрат владения при сохранении уровня обслуживания производственных потребностей можно рассматривать как добавленную ценность логистики снабжения, которую она вносит в сдерживание роста (либо снижения) себестоимости готовой продукции и, как следствие, в достижение стратегических целей развития предприятия [1].

Реализация стратегии предусматривает постоянную работу службы закупок предприятия по мониторингу рынка, анализу и оценке действующих и альтернативных поставщиков, формированию и развитию конкурентной среды, регламентированию процесса и использованию конкурентных процедур отбора контрагентов. Известно, что оптимизация системы закупок, внедрение альтернативных поставщиков обладают большим потенциалом при экономии издержек предприятия. В частности, ОАО «КАМАЗ» в кризисном 2009 г. за счет снижения закупочных цен и внедрения альтернативных поставщиков получило экономию в размере 1251 млн руб. [3]. По информации ООО «Ньюс Медиа-Рус», в том же 2009 г. централизация закупок расходных материалов вместе с системой контроля за расходованием этих материалов позволили снизить себестоимость продукции на 30% [6].

В то же время при планировании мероприятий, предусматривающих повышение экономической эффективности закупок, необходимо учитывать, что особенности производственной и закупочной деятельности промышленных предприятий таковы, что результат от реорганизации бизнес-процесса, внедрения альтернативных поставщиков не наступит в скором времени, а последует с определенным лагом. При этом на этапе переключения общие затраты на осуществление процесса, скорее всего, возрастут.

Особенности закупок промышленными предприятиями и управление издержками. Производственный процесс обычно идет постоянно, соответственно, непрерывен и производный от него процесс закупок. Работа по материально-техническому снабжению промышленных предприятий имеет характер многоэтапного и цикличного процесса. Так, вначале производятся определение потребности и ее формализация (документирование) в виде заявки на закупку, затем служба закупок производит отбор поставщиков, в результате которого предприятие получает контрагента и институциональные рамки взаимодействия - условия договора поставки. Следующий этап - исполнение заключенного договора, поставка и приемка закупленного товара. Последний из возможных этапов - претензионная работа, присутствие или отсутствие которого на определенном закупочном цикле напрямую зависит от результатов исполнения договора.

Обычно этапы цикла осуществляются последовательно один за другим, однако при намерении изменить порядок осуществления закупок, заменить действующего поставщика или разделить объем заказа между несколькими контрагентами необходимо, чтобы различные этапы процесса, такие как отбор поставщиков и исполнение договоров поставки, шли параллельно друг другу. Понятно, что при этом происходит наложение текущего и последующего циклов закупки, что вызвано необходимостью обеспечить непрерывность производственного процесса.

Другой важной особенностью процесса закупок является действие такого фактора, как цена переключения. Стоимость переключения включает затраты на приобретение дополнительного оборудования, оплату технической помощи при перестройке производства, затраты на переподготовку персонала, время и затраты на проверку качества и надежности продукта-субститута, а также моральные потери, связанные с разрывом отношений со старым поставщиком и налаживанием отношений с новым [5]. Понятно, что исполнение договора с альтернативным поставщиком потребует от предприятия дополнительных затрат, поэтому от значения стоимости переключения во многом зависит привлекательность товара-заменителя для потребителя. В связи с этим чем ниже стоимость заменителя, выше его качественные характеристики, а также ниже стоимость переключения, тем мощнее конкурентное давление, создаваемое товарами-субститутами [5]. В то же время, по мнению автора, для промышленных предприятий наряду со стоимостным аспектом переключения необходимо учитывать и временной, что означает учет при принятии управленческого решения как стоимости переключения, так и времени переключения.

Предположим, что предприятие является производителем бумаги. В процессе мониторинга рынка службой закупок найден потенциальный поставщик химических компонентов, используемых для производства бумаги и обеспечивающих некий набор потребительских свойств. Специалистами производственных подразделений проведены лабораторные и опытно-промышленные испытания предлагаемых материалов, которые подтвердили принципиальную возможность использования вместо традиционного варианта. Однако есть вероятность проявления скрытых дефектов на последующих технологических переделах. Для исключения негативного результата предприятие направляет опытную партию бумаги на следующий этап цепи, тянущейся к конечному потребителю, т.е. на полиграфическое предприятие для проверки технологических свойств бумаги на печатном оборудовании. Однако и печатное предприятие хочет убедиться, что запечатанное изделие (предположим, что это упаковка) поведет себя должным образом в производственных условиях своего потребителя. Поэтому дальше испытания осуществляет следующий производитель, который использует произведенную опытную упаковку на своей технологической линии. Возможно, что и он намерен испытать, каким образом этот материал в составе уже его готовой продукции поведет себя при транспортировке, хранении, а затем и при реализации в торговой сети. Говоря о проверке пригодности товара потребителями в логистической цепи, стоит отметить, что процесс может существенно затянуться, поскольку понятно, что никто из указанных субъектов не станет проводить испытаний нового товара в ущерб своей производственной программе, изменяя график загрузки оборудования.

Таким образом, суммируя сроки, получается достаточно существенный промежуток времени (он может исчисляться месяцами), по истечении которого вполне может оказаться, что ранее предложенные альтернативным поставщиком условия на сегодняшний день уже неприменимы либо на рынке появились новые, более выгодные варианты. Кроме того, материал может оказаться не соответствующим техническим требованиям потребителей, а это означает, что необходимо искать новые варианты либо продолжать взаимодействие с традиционным поставщиком при всей его кажущейся невыгодности. Это особенно существенно для такой сферы, как закупки, которую характеризует большая степень неопределенности и изменчивости внешней среды.

Поэтому в интересах предприятия минимизировать время переключения, сократив, по возможности, и не в ущерб качеству число этапов согласования или сократив время прохождения решения по цепи поставок. Универсальных решений здесь быть не может, учитывая то, что каждая отрасль промышленности имеет свою специфику, поэтому принятие управленческих решений должно основываться на анализе конкретной ситуации. Возможно, потребуется провести переговоры со своим потребителем по этому вопросу, заинтересовав клиента результатами внедрения, к примеру лучшими потребительскими свойствами, снижением уровня отходов либо поделившись с ним частью полученного эффекта в виде предоставления скидки.

Таким образом, величина эффекта (экономии издержек) при переходе от действующего поставщика к альтернативному определяется не только разницей общей величины затрат в конкретный период времени и технологической совместимостью продукта, но и длительностью периода переключения. Для сокращения продолжительности этого периода, получения большей отдачи от внедрения альтернативного продукта, что способствует повышению экономической эффективности предприятия, необходимо запланировать и осуществить мероприятия, обеспечивающие оптимальный результат.

Доля логистической составляющей в себестоимости продукции отечественного производства может достигать 40%. В Европе затраты на все, что связано с доставкой, хранением и складированием, составляют в среднем 15%. Причинами такого контраста являются завышенные из-за транспортных и складских расходов цены и срывы сроков поставок, ставшие типичным явлением в отношениях между российским поставщиком и потребителем.

Становление теории трансакционных издержек как целостной научной концепции связано в первую очередь с работами таких исследователей, как Р. Коуз, А. Алчян, Г. Демсец, О. Уильямсон, С. Чанг, Й. Барцель, М. Дженсен и др. На протяжении истории существования этого теоретического направления предлагались различные определения трансакционных издержек и предпринимались попытки дать их классификацию (табл. 1), но на сегодняшний день определение понятия «трансакционные издержки» в логистике отсутствует.

Таблица 1

Основные определения понятия «трансакционные издержки»

|

Автор |

Определение |

|

К. Эрроу [6] |

Издержки эксплуатации экономической системы |

|

Я. Виницки [12] |

Издержки, связанные с созданием, изменением, |

|

Д. Норт [5], |

Трансакционные издержки «состоят из издержек оценки |

|

С. Чанг [8] |

В самом широком смысле трансакционные издержки состоят |

|

П. Милгром, |

«Издержки торга» (переговоров) служат основанием для |

|

Р. Коуз |

Издержки (плата) за использование экономических и |

|

О. Уильямсон |

Деление ресурсов на общие и специальные и таких |

|

К. Далман |

Издержки сбора и переработки информации, проведения |

|

У. Меклинг, |

Фирма рассматривается как сеть контрактов, поэтому |

|

Й. Барцель |

Издержки измерения - фирма представляет собой |

|

Д. Крепс |

Неизбежная неполнота контрактов имеет критическое |

|

Н.К. Моисеева [4] |

Издержки экономического взаимодействия между |

|

А.А. Аузан |

Ценность ресурсов, затрачиваемых на осуществление |

|

Е.А. Бренделева |

Издержки, не связанные с процессом производства |

Такие специалисты в области изучения трансакционных издержек, как К. Эрроу, Я. Виницки, Д. Норт, Дж. Уоллис, Р. Коуз, А.А. Аузан, определяли трансакционные издержки с позиций институциональной экономики.

Трансакционные издержки имеют значение для объяснения очень многих явлений. Как отмечал Р. Коуз, «без понятия трансакционных издержек, которое по большей части отсутствует в современной экономической теории, невозможно понять, как работает экономическая система, продуктивно проанализировать целый ряд возникающих в ней проблем, а также получить основу для выработки политических рекомендаций» [2]. Тот же вывод можно сделать и сегодня в логистике и управлении цепями поставок. В неопределенной экономической обстановке менеджеры высшего звена заинтересованы в правильном управлении как внутренними издержками компании, так и трансакционными на взаимосвязи в цепи поставок.

Для определения издержек трансакции Дж. Уоллис и Д. Норт [11] пользуются следующим критерием:

- с точки зрения потребителя таковыми являются все его затраты, стоимость которых не входит в цену, уплачиваемую им продавцу;

- с точки зрения продавца - все его затраты, которые он не нес бы, если бы «продавал» товар самому себе.

1.3 Экономическая роль каналов сбыта

Сбытовую политику фирмы изготовителя продукции следует рассматривать, как целенаправленную деятельность, принципы и методы, осуществления которой призваны организовать движение потока товаров к конечному потребителю. Основной задачей является создание условий для превращения потребностей потенциального покупателя в реальный спрос на конкретный товар. К числу таких условий относятся элементы сбытовой политики, капиталы распределения (сбыта, товародвижения) вместе с функциями, которыми они наделены.

Рассмотрим основные аспекты формирования сбытовой политики организации как основы внутреннего контроля системы сбыта.

Под сбытовой политикой организации (предприятия) в наиболее широком смысле следует понимать выбранные ее руководством совокупность сбытовых стратегий маркетинга (стратегии охвата рынка, позициирования товара и т.д.) и комплекс мероприятий (решений и действий) по формированию ассортимента выпускаемой продукции и ценообразованию, по формированию спроса и стимулированию сбыта (реклама, обслуживание покупателей, коммерческое кредитование, скидки), заключению договоров продажи (поставки) товаров, товародвижению, транспортировке, по инкассации дебиторской задолженности, организационным, материально-техническим и прочим аспектам сбыта.

Сбытовая политика предприятия должна ориентироваться на[15.С.87]:

- Получение предпринимательской прибыли в текущем периоде, а также обеспечение гарантий ее получения в будущем.

- Максимальное удовлетворение платежеспособного спроса потребителей.

- Долговременную рыночную устойчивость организации, конкурентоспособность ее продукции;

- Создание положительного имиджа на рынке и признание со стороны общественности.

Сбытовая политика, сформулированная основе целей и задач сбыта, должна соответствовать бизнес-концепции организации (что собой представляет организация, чем она сильнее конкурентов, каково желаемое место на рынке и т.д.), а также принятому курсу действий (ориентирам).. Сбытовая политика зависит от внутренних и внешних условий функционирования предприятия (организации) и для ее разработки необходим их детальный анализ, а также возможностей организации. Рынок представляет конкретному производителю разные возможности для сбыта и одновременно накладывает определенные ограничения. Производитель, заинтересованный в эффективности сбыта своей продукции, должен знать реальное положение дел на рынке и на этой основе принимать обоснованные решения по реализации товаров. Сбытовая политика строится на основе упорядоченного анализа потребностей и запросов, восприятий и предпочтений, свойственных потребителям продукции организации. Потребности и запросы покупателей постоянно меняются.

2 Исследование системы планирования сбытовой деятельности на примере ООО «НПО РОСТАР»

2.1.Общая характеристика деятельности организации

Основными направлениями деятельности предприятия являются проектирование и производство деталей подвески, а также изделий из полимерных материалов для большегрузных автомобилей отечественного и импортного производства.

Сегодня ROSTAR является одним из крупнейших предприятий на территории России по выпуску деталей подвески грузовых автомобилей. В настоящее время на предприятии ROSTAR производится около 400 наименований продукции.

Качество и надежность продукции неоднократно подтверждены испытаниями в лабораториях ROSTAR и НТЦ «КАМАЗа». На автокомпоненты, вышедшие под маркой ROSTAR , распространяется гарантия, обеспечивающая гарантийное и послегарантийное техническое обслуживание автомобилей.

ROSTAR является официальным поставщиком комплектующих для ведущих автосборочных и автобусных предприятий России.

ROSTAR – многолетний поставщик деталей для российской команды «КАМАЗ-Мастер», многократного победителя ралли «Дакар». Реактивные штанги, система подкачки воздуха и резинотехнические изделия прошли испытания гонками на качество и надежность.

Сегодня ROSTAR работает с клиентами из Центрального, Приволжского, Южного, Уральского, Дальневосточного, Северо-Западного и Сибирского РО, стран СНГ и Европы.

Северо-Западный федеральный округ

• ООО «Лего авто», Санкт-Петербург

Центральный Федеральный округ

• ООО «АТИ», г.Липецк

• РязаньМазСервис, г. Рязань

Приволжский федеральный округ

• ООО «СТФК «КАМАЗ», г. Наб. Челны

• ООО ПКФ «Элтехснаб», г. Наб. Челны

• ООО «Спецторг НЧ», г. Наб. Челны

• ООО «Мидкам», г. Наб. Челны

• ИП Гареев Ф.Г., г. Наб. Челны

• ООО «ТД «КамаЦентрСервис», г. Наб. Челны

• ООО «Детали машин», г. Наб. Челны

• ООО «Автомоторс», г. Наб. Челны

• ООО «КамАгрегат-Сервис», г. Нижний Новгород

• ООО «Моторком-сервис», Саратовская обл., пос. Пробуждение

• ЗАО «КАМРТИ», Саратовская обл., г. Балаково

• ООО «Автоконтракт»

• Автоснаб-М (ООО ПКФ «ТАЛ»), г. Наб. Челны

• ТД «Автодеталь», г. Наб. Челны

• Набиева (АСП Мастер), г. Наб. Челны

Уральский федеральный округ

• ООО «С-Моторс», г. Челябинск

• ООО «Тюменьавтоснаб», г.Тюмень

Южный федеральный округ

• ООО «Автомобилист-3», г. Аксай

Сибирский федеральный округ

• ЗАО «ТехноСитиПлюс», г. Новосибирск

• ООО Енисей-Сервис, г.Омск

• ООО «Форавто», г.Красноярск

Дальневосточный федеральный округ

Украина

• ООО «ТПК «ОМЕГА-Автопоставка», Харьковская обл.

• «Сапсан-322», г.Днепропетровск

• ООО «СЗ Автек», г.Киев

• ООО «Автодистрибьюшн Карго Партс», г.Киев

Узбекистан

• SAREON PLUS, г. Ташкент

Казахстан

• ТОО «АСК АСКОМ», г.Кокшетау

• Автосельмаш, г. Караганда

• ИП Сариев, г. Актобе

• Авто выбор, г. Костанай

• «ТОРГОВЫЙ ДОМ «МЕРЕЙ- ШЫМКЕНТ», г.Шымкент

• Юзликаева Эльмира Галиаскарова, г.Кокшетау

• ТОО «Алтын МВ», г. Костанай

• ТОО «Автопромсервис Актобе», г. Актобе

• ТОО «ЕвроТрейд-Моторс», г.Астана

Азербайджан

• ООО «Интершин», г. Шемаха

Кыргызстан

• ООО «Дизель», с. Военно - Антоновка

Туркменистан

• ИП Оразов Алламырат, г. Ашхабад

• Бегджанов Х.К., г. Абадан

• Бегжанов Аразмурат Какабаевич

Киргизия

• ЧП Червяков

Дилеры по запасным частям для грузовых автомобилей и прицепной технике иностранного производства

Представительство в Европе

• ROSTAR Automotive GmbH

Объединенные Арабские Эмираты

• Petro Mechanical Inc

Москва

• Группа компаний «Омега»

• ООО «Профи», г. Москва (запчасти для а/м марок: Китай)

• Группа Компаний «МАО МОТОРС»

• Truck Motors

• ООО «ЕВРОПАРТ Рус» (запчасти для а/м марок: Америка, Европа)

• ООО «КомТрансСнаб»

Северо-Западный федеральный округ

• ООО ЕВРОПАРТ «Калининград»

• ООО «Трак Эмпайр сервис», Санкт-Петербург (запчасти для а/м марок: Америка, Европа)

• ООО «Груз Авто-запасные части», г. Санкт-Петербург (запчасти для а/м марок: Америка, Европа)

Центральный Федеральный округ

• ООО «АТИ», г.Липецк (запчасти для а/м марок: Америка, Европа)

• ООО «Коммерческий транспорт» (Афекс), г. Тверь (запчасти для а/м марок: Европа, Китай)

Приволжский федеральный округ

• Сеть магазинов «Для грузовика», г.Ижевск (запчасти для а/м марок: Америка, Европа)

• ООО»ЦентрТТМ» г.Нижний Новгород

• ООО «АвтоВосток», г. Нижний Новгород (запчасти для а/м марок: Китай)

• ООО «Казань-Шинторг», г. Казань (запчасти для а/м марок: Америка, Европа, Китай)

• Федеральная сеть СТО TRUCK Center

Уральский федеральный округ

• ООО «Коммерческий транспорт», г. Челябинск (запчасти для а/м марок: Америка, Европа, Китай)

• ООО «С-Моторс», г. Челябинск

• ООО «Комтранс-Запчасть», г. Сургут (запчасти для а/м: Европа)

• ООО «Магистраль», г. Екатеринбург (запчасти для а/м марок: Америка)

• ООО «ХовоУрал», г. Челябинск

Южный федеральный округ

• ООО «ВиП Драйвер», г. Ростов-на-Дону

• ООО «Движок», г. Ростов-на-Дону (запчасти для а/м марок: Европа)

• «BigCar», г. Краснодар (запчасти для а/м марок: Америка, Европа, Китай)

• ООО «Траксдеталь» г. Волгоград (запчасти для а/м марок: Америка, Европа)

Сибирский федеральный округ

• ООО «АВТОПАРТ», г. Иркутск (запчасти для а/м: Европа, Китай)

• ООО «ЮНИКОМ» (Гермес), г. Новосибирск (запчасти для а/м марок: Европа, Китай)

• ООО «КомТранс», г. Барнаул (запчасти для а/м марок: Европа, Китай)

• ООО «Китайские Автозапчасти»

• ООО «Авто Гранд»

• ООО “ЕвроТехСервис”

Дальневосточный федеральный округ

• ООО «Таун Трак», Хабаровск (запчасти для а/м марок: Америка, Европа, Китай)

Украина

• ООО «ТПК «ОМЕГА-Автопоставка» (запчасти для а/м марок: Европа)

Belarus

• ТЧУП ТракБел(TruckBel), Беларусь, Минск (запчасти для а/м марок: Европа).

Рассмотрим основные финансовые показатели деятельности ROSTAR.

Показатели оборачиваемости имеют большое значение для оценки финансового состояния организации, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на её платежеспособность. В ROSTAR за истекшие три года деловая активность характеризуется значениями коэффициентов, приведенными в таблице 1.

Таблица 21

Значения коэффициентов деловой активности

ROSTAR за 2013-2015 гг.

|

№ п/п |

Наименование коэффициента |

2013 г. |

2014 г. |

2015 г. |

Изменения |

||

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2015 г. от 2013 г. |

|||||

|

1 |

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

3,3 |

3,1 |

2,6 |

-0,2 |

-0,5 |

-0,7 |

|

2 |

Коэффициент оборачиваемости оборотных (мобильных) средств |

4,6 |

3,9 |

3,4 |

-0,7 |

-0,5 |

-1,2 |

|

3 |

Фондоотдача |

11,6 |

14,1 |

10,8 |

+2,5 |

-3,3 |

-0,8 |

|

4 |

Коэффициент отдачи собственного капитала |

6,4 |

4,4 |

4,2 |

-2 |

-0,2 |

-2,2 |

|

5 |

Оборачиваемость материальных средств (запасов) |

11 |

8 |

3 |

-3 |

-5 |

-8 |

|

6 |

Оборачиваемость денежных средств |

8 |

9 |

17 |

+1 |

+8 |

+9 |

|

7 |

Коэффициент оборачиваемости средств в расчетах |

6,7 |

5,2 |

4,5 |

-1,5 |

-0,7 |

-2,2 |

|

8 |

Срок погашения дебиторской задолженности |

53 |

69 |

80 |

+16 |

+11 |

+27 |

|

9 |

Коэффициент оборачиваемости кредиторской задолженности |

14,2 |

15,3 |

13,6 |

+1,1 |

-1,7 |

-0,6 |

|

10 |

Срок погашения кредиторской задолженности |

25 |

24 |

27 |

-1 |

+3 |

+2 |

|

11 |

Период погашения задолженности поставщикам (оборот по Дт сч. 60 указан в оборотно-сальдовой ведомости) |

22 |

16 |

11 |

-6 |

-5 |

-11 |

Данные таблицы показывают тенденцию снижения коэффициента общей оборачиваемости имущества (активов, ресурсов). В 2014 году этот показатель снизился на 0,2 пункта, а в 2015 г. по сравнению с 2013 г. – на 0,7 пункта. Таким образом, в организации медленнее совершается полный цикл производства и обращения, приносящий прибыль.

За анализируемый период так же произошло снижение коэффициента оборачиваемости оборотных (мобильных) средств (в 2013 г. этот коэффициент составил 4,6, а в 2014 и 2015 гг. – 3,9 и 3,4). Иначе говоря, если в 2013 г. на рубль стоимости оборотных активов организация получала 4 руб. 60 коп. дохода, то в 2015 г. по сравнению с 2013 г. – на 1 руб. 20 коп. меньше. Таким образом, скорость оборота уменьшилась на 1,2 пункта.

В 2014 г. наблюдается небольшое повышение фондоотдачи на 2,5 пункта, но в 2015 г. по сравнению с 2014 г. этот коэффициент снизился на 3,3 пункта, т.е. на 1 рубль стоимости основных средств было получено прибыли на 3 руб. и 30 копеек меньше.

Расчет коэффициента отдачи собственного капитала показывает, что в 2015 г. на каждый рубль вложенного собственного капитала приходится 4 руб. 20 коп. дохода, что на 2 руб. 20 коп. меньше, чем в 2013 году.

Отрицательной тенденцией является увеличение срока оборота денежных средств. В 2015 г. по сравнению с 2014 г. он увеличился на 8 дней, а по сравнению с 2013 г. – на 9 дней, что негативно отражается на деятельности организации, так как организация упускает возможность их выгодного размещения.

Кроме того, данные анализа показывают, что состояние расчетов с дебиторами у организации ухудшается. В 2015 г. увеличился срок погашения дебиторской задолженности по сравнению с 2014 г. и 2013 г. соответственно на 11 и 27 дней, который составил 80 дней. Это отрицательно влияет на финансовую деятельность организации. Замедление оборачиваемости дебиторской задолженности препятствует высвобождению части оборотных активов и не дает возможности их использования в иных целях. Рост данного показателя свидетельствует о снижении ликвидности дебиторской задолженности

Вместе с тем срок погашения кредиторской задолженности в 2015 г. увеличился на 2 дня, по сравнению с 2013 годом. Таким образом, кредиторская задолженность погашается медленнее, что говорит об отвлечении денежных средств из оборота.

Определение коэффициента оборачиваемости дебиторской задолженности указывает на то, что оборачиваемость средств в расчетах снижается. Увеличивается отвлечение средств организации в расчеты. В 2015 г. по сравнению с 2013 г. данный коэффициент снизился на 2,2 пункта. Отсюда ROSTAR за исследуемый период несет потери от обесценивания дебиторской задолженности.

Оборачиваемость кредиторской задолженности в 2015 г. по сравнению с 2014 г. также снизилась на 1,7 пункта, что говорит об увеличении покупок в кредит и нехватке денежных средств.

Важно отметить, что срок оборачиваемости кредиторская задолженность намного меньше срока оборачиваемости дебиторской, что отрицательно сказывается на финансовом состоянии организации, порождает кризисные явления.

В рамках анализа деловой активности на количественном уровне необходимо осуществить анализ выполнения «золотого правила экономики» (таблица 2), характеризующего экономическую деятельность организации.

Таблица 2

Сравнение динамики активов и финансовых результатов ROSTAR

|

Показатель |

2014 г. |

2015 г. |

Темп прироста, % |

2013 г. |

2015 г. |

Темп прироста, % |

|

Средняя за период величина активов |

4713 |

3756 |

79,69 |

4631,5 |

3756 |

81,1 |

|

Выручка от продажи |

14438 |

9736 |

67,43 |

15172 |

9736 |

64,17 |

|

Чистая прибыль (непокрытый убыток) |

(1608) |

(203) |

12,62 |

3604 |

(203) |

-5,63 |

Данные таблицы 21 показывают, что темпы прироста финансовых результатов (выручки и прибыли) меньше темпов прироста активов, поэтому в анализируемом периоде использование активов организации было неэффективным.

Для оценки платежеспособности ROSTAR необходимо провести анализ ликвидности бухгалтерского баланса. Результаты анализа представлены в таблице 3.

Таблица 3

Группировка активов по степени ликвидности и пассивов по степени возрастания срочности их оплаты

|

Актив |

2013 г. |

2014 г. |

2015 г. |

Пассив |

2013 г. |

2014 г. |

2015 г. |

Платежный излишек или недостаток (+; -) |

||

|

2013 г. |

2014 г. |

2015 г. |

||||||||

|

Наиболее ликвидные активы (А1) (стр. 260 + стр. 250) |

514 |

189 |

712 |

Наиболее срочные обязательства (П1) (стр. 620 + стр. 630) |

974 |

915 |

519 |

- 462 |

- 726 |

+193 |

|

Быстро реализуемые активы (А2) (стр. 240 баланса) |

2609 |

2897 |

1424 |

Краткосрочные пассивы (П2) (стр.610+стр. 660) |

0 |

0 |

0 |

+2609 |

+2897 |

+1424 |

|

Медленно реализуемые активы (А3) (стр. 210 + стр. 220 + стр. 230 + стр. 270) |

882 |

269 |

200 |

Долгосрочные пассивы (П3) (стр. 590 + стр. 640 + стр. 650) |

0 |

1000 |

500 |

+882 |

-731 |

-300 |

|

Труднореализуемые активы (А4) (стр. 190 баланса) |

1091 |

975 |

846 |

Постоянные пассивы (П4) (стр. 490) |

4122 |

2415 |

2163 |

-3031 |

-1440 |

-1317 |

|

Баланс |

5096 |

4330 |

3182 |

Баланс |

5096 |

4330 |

3182 |

- |

- |

- |

Следующие два показателя определяют возможность поступлений платежей за счет быстрореализуемых активов (это дебиторская задолженность до 12 мес.) для покрытия краткосрочных обязательств и поступления платежей в отдалённом будущем.

За весь период А2 превышает П2, что свидетельствует о платежеспособности организации на ближайший промежуток времени (дебиторская задолженность превышает краткосрочные пассивы). Это связано прежде с тем, что организацией за анализируемый период не были привлечены краткосрочные займы и кредиты, и доля быстро реализуемых активов относительно валюты баланса в 2015 г. по сравнению с 2013 г. уменьшилась на 6,45%.

В 2013 г. А3>П3, т.е. организация обеспечена медленно реализуемыми активами, т.е. запасами. А в 2014 и 2015 гг. у организации отмечается недостаток запасов соответственно на 731 и 300 тыс. руб. В 2015 г. по сравнению с 2013 г. доля запасов уменьшилась (А3) на 11,02%, а долгосрочные обязательства организации увеличились на 15,71%. Недостаток запасов говорит о возможной неплатежеспособности организации в будущем периоде.

Самое главное – наличие у организации собственного капитала и других постоянных пассивов в достаточном количестве для обеспечения потребности в оборотных активах. К концу 2015 г. уменьшилась доля собственного капитала на 12,91% по сравнению с 2014 г. Тем не менее, наличие у организации собственного капитала находится в достаточном количестве. П4 > А4, что необходимо для соблюдения минимального условия финансовой устойчивости организации.

Таким образом, ликвидность баланса ROSTAR за 2013-2015 гг. характеризуется как недостаточная (таблица 4).

Таблица 4

Ликвидность баланса ROSTAR за 2013-2015 гг.

|

Абсолютно ликвидный баланс |

2013 г. |

2014 г. |

2015 г. |

|

А1 П1 А2 П2 А3 П3 А4 П4 |

А1П1 А2>П2 А3П3 А4<П4 |

А1П1 А2>П2 А3<П3 А4<П4 |

А1>П1 А2>П2 А3<П3 А4<П4 |

Далее необходимо рассчитать показатели текущей и перспективной ликвидности (таблица 5).

Таблица 5

Расчет показателей текущей и перспективной ликвидности ROSTAR за 2013-2015 гг. (тыс. руб.)

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Изменение |

||

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2015 г. от 2013 г. |

||||

|

Текущая ликвидность |

2149 |

2171 |

1617 |

+22 |

-554 |

-532 |

|

Перспективная ликвидность |

882 |

- 731 |

- 300 |

-1613 |

+431 |

-1182 |

Таким образом, расчет показателя текущей ликвидности показывает, что на ближайший промежуток времени ROSTAR является платежеспособным, но данный показатель уменьшился к концу 2015 г. по сравнению с 2013 г. на 532 тыс. руб.

А показатель перспективной платежеспособности в 2014 и 2015 гг. свидетельствует о возможной неплатежеспособности организации в перспективе, однако, он уменьшился в 2015 г. по сравнению с 2013 г. на 431 тыс. руб.

2.2 Анализ системы планирования сбытовой деятельности

Сбытовая политика ROSTAR направлена на достижение главной цели - максимальное обеспечение потребителей, для получения максимальной прибыли в условиях конкурентного рынка Самарской области.

Сбытовую политику ROSTAR можно представить как:

- установление хозяйственных связей с покупателями;

- организация учета выполнения договоров с покупателями;

- рекламно-информационная деятельность.

Важнейшими функциями логистики ROSTAR являются:

- управление товарными запасами;

- получение заказов на поставку продукции и его эффективная обработка;

- организация рациональной отгрузки;

- планирование, организация и управление логистическим сервисом.

Рассмотрим комплекс качественных и количественных параметров, отражающих эффективность цепочек поставок, с помощью которых диагностируется развитие системы распределения продукции ROSTAR в таблице 5.

При этом дополнительные затраты на маркетинговые исследования компенсированы за счет снижения затрат на логистические функции и операции.

Информационное обеспечение распределения продукции ROSTAR состоит из информационных систем и технологий. К ним относятся:

- материалы изучения передового опыта, полученные из разных источников информации (интернет, радио, телевидение, газеты и т. д.);

- устная информация;

- программный продукт «1С: Предприятие Mobile» и другие.

В комплект приложений автоматизации в ROSTAR входят следующие:

- электронный архив документов;

- автоматизация договорного процесса;

- планирование объемов оказываемых услуг и контроль исполнения планов;

- учет затрат по местам возникновения, видам продукции и видам затрат;

- учет продаж продукции, товаров, работ и услуг;

- гибкий механизм ценообразования;

- учет заявок на поставку продукции и контроль исполнения;

- учет складских запасов и движения продукции, материалов и товаров;

Логистическая инфраструктура ROSTAR состоит из:

1. Транспортного хозяйства.

2. Складского хозяйства (складское оборудование).

3. Торговой сети (универсальные и специализированные магазины, торговое оборудование).

Технология складского хозяйства обеспечивает:

- прием, отгрузку и другие операции, связанные с товаром;

- оптимизацию использования складских помещений;

- деление товаров по различным группам;

- организацию доставки товаров потребителям.

Схема торгово-технологического процесса ROSTAR представлена на рисунке 4.

Приемка товаров по количеству и качеству

Поступление товара

Кладовые:

укладка

хранение

распаковка

Зона самообслуживания

Рабочее место продавца

Оплата товара

Ознакомление

покупателя с товаром

Получение

Разгрузка автомашины

Кладовые:

- укладка

- хранение

- распаковка

Перемещение товаров

Рис. 4.Схема торгово-технологического процесса

Организация хранения продукции на территории склада, осуществляется смешанным способом.

Сбытовой деятельностью на ROSTAR занимается отдел доставки и торговый отдел.

Отдел доставки является самостоятельным структурным подразделением во главе с начальником отдела продаж и подчиняется директору. Товаровед ведет контроль за сбытом, проводит сопоставление запланированных данных с полученными результатами по объему, выручке, времени сбыта. Контролирует выполнение договорных обязательств, в том числе поступление товаров в согласованном ассортименте по срокам, качеству, количеству.

С логистическими процессами закупок связаны важнейшие вопросы, такие как:

1) Своевременность и качество поставок, комплектность.

2) Вещественные и информационные процессы на стадии сбыта объединяют много функций и узких задач.

3) Система складирования обеспечивает оптимальное распределение товара на складе и управление им.

В ROSTAR имеется своя клиентская база, которая начала формироваться с первого дня появления фирмы. В основном они и являются основными потребителями организации.

На первом этапе исследуется клиент. Для этого используются техники продаж и методы борьбы с возражениями. Проводятся переговоры с клиентом. Задача на данном этапе работы - заинтересовать клиента в поставке ключевых товарных позиций ROSTAR. Товаровед получает заявку от клиента. Затем подтверждается наличие товара на складе и организовывается доставка товара до клиента.

Получить от клиента подтверждение на отгрузку, оформить юридические документы для сделки

Получить заявку от клиента, обработать заявку

Найти и исследовать клиента

Подготовить документы для отгрузки, проинформировать клиента

Организовать доставку товара клиенту

СМИ, интернет

Потенциальные клиенты

Оказанная услуга

Рис. 5. Процесс управления сбытом при косвенном канале сбыта

ROSTAR заключает договора на поставку по длительным хозяйственным связям, основанные на плановых актах, заключает сроком до 2 лет. В долгосрочных договорах предусматриваются договорные обязательства, которые стороны будут выполнять, в частности постепенное расширение и обновление ассортимента, повышение качества товаров, использование прогрессивных видов тары, упаковки, транспортировки и хранения товаров и другие условия.

Заключения договора розничной купли-продажи связывается не со временем достижения сторонами соглашения по всем его существенным вопросам, а с выдачей товарного чека, подтверждающего оплату товара.

Товарные запасы находятся на складе в ROSTAR. Запасы в каналах сферы обращения разбиваются на запасы в пути и запасы в организации. Запасы в пути (или транспортные запасы) находятся на момент учета в процессе транспортировки от поставщиков к потребителям.

На рисунке 6 представлена система канала сбыта ROSTAR.

ROSTAR

Розничная торговля 1

Розничная торговля 2

Розничная торговля nnnnnnnNNN………..

Потребители

Рис.6. Канал сбыта

Один из самых острых вопросов, вызывающий особое внимание это, конечно, проблема полного отсутствия обратной связи с заказчиком или потребителем в ROSTAR.

Процесс обратной связи от потребителя является важной частью системы сбыта, и поэтому ему следует уделять внимание. Обратная связь от потребителя является одним из основных показателей деятельности, который может использоваться для того, чтобы судить об общей результативности существующего процесса управления сбытом продукции ROSTAR.

В ROSTAR особенно актуален вопрос о разделении торговой деятельности на розничную и оптовую, по той причине, что потребителями ROSTAR на данный момент, являются 20 розничных магазинов, территориально отдаленные друг от друга. Таким образом, в ROSTAR наблюдаются срывы в поставках, несвоевременность поставок, что в дальнейшем может привести к потере клиентов. Также отмечено большая доля затрат на ГСМ.

3 Рекомендации по оптимизации системы планирования

Существующий процесс сбыта продукции ROSTAR требует ряд доработок, и внесения необходимых изменений для успешного функционирования канала сбыта.

Организация должна определять и осуществлять эффективные меры по поддержанию связи с потребителями, касающиеся:

а) информации о продукции;

б) прохождения запросов, контракта или заказа, включая поправки;

в) обратной связи от потребителей, включая жалобы потребителей.

Организация ROSTAR должна планировать и управлять проектированием и разработкой продукции.

В ходе планирования проектирования и разработки организация должна устанавливать:

а) стадии проектирования и разработки;

б) проведение анализа, верификацию и валидацию, соответствующие каждой стадии проектирования и разработки;

в) ответственность и полномочия в области проектирования и разработки.

Организация должна управлять взаимодействием различных групп, занятых проектированием и разработкой, с целью обеспечения эффективной связи и четкого распределения ответственности.

Результаты планирования должны актуализироваться, если это целесообразно, по ходу проектирования и разработки.

Входные данные, относящиеся к требованиям к продукции, должны быть определены, а записи должны поддерживаться в рабочем состоянии

Входные данные должны включать:

а) функциональные и эксплуатационные требования;

б) соответствующие законодательные и другие обязательные требования;

в) там, где это целесообразно, информацию, взятую из предыдущих аналогичных проектов;

г) другие требования, важные для проектирования и разработки.

Входные данные должны анализироваться на достаточность. Требования должны быть полными, недвусмысленными и непротиворечивыми.

Выходные данные проектирования и разработки должны быть представлены в форме, позволяющей провести верификацию относительно входных требований к проектированию и разработке, а также должны быть утверждены до их последующего использования.

Выходные данные проектирования и разработки должны:

а) соответствовать входным требованиям к проектированию и разработке;

б) обеспечивать соответствующей информацией по закупкам, производству и обслуживанию;

в) содержать критерии приемки продукции или ссылки на них;

г) определять характеристики продукции, существенные для ее безопасного и правильного использования.

Для каждого клиента необходимо разработать отдельную схему проведения переговоров. При составлении плана переговоров нужно учитывать тип клиента, структуру компании и численность сотрудников. Согласно расширенной схемы канала быта продукции необходимо разработать несколько планов ведения переговоров с клиентами, а именно: оптовики, сети розничных магазинов.

Схема процесса обратной связи ROSTAR с потребителем представлена на рисунке 7.

Получить от клиента подтверждение на отгрузку, оформить юридические документы для сделки

Получить заявку от клиента, обработать заявку

Подготовить коммерческое предложение, передать клиенту, сделать контрольный звонок и провести переговоры

Найти и исследовать клиента

Проконтролировать поступление товара на склад и выполнение условий оплаты

Подготовить документы для отгрузки, проинформировать клиента

Организовать доставку товара клиенту

Сделать контрольный звонок клиенту

СМИ, интернет

Потенциальные клиенты

Удовлетворенный клиент

Рис. 7. Совершенственный процесс управления сбытом

Проанализировав схему процесса сбыта товара существующую в ROSTAR, необходимо включить следующие этапы:

- подготовить коммерческое предложение, передать клиенту, сделать контрольный звонок и провести переговоры. Важность данного этапа заключается в том, что правильно подготовленное коммерческое предложение в большинстве случаев является залог проведения успешных переговоров с клиентом;

- проконтролировать поступление товара на склад и выполнение условий оплаты. Этот этап необходимо включить потому, что выполнение достигнутых договоренностей обоих сторон (в данном случае от поставщика - наличие товара, от клиента своевременной оплаты) ведет к удовлетворенности клиента и налаживанию долгосрочных отношений с последующей выгодой для ROSTAR;

- сделать контрольный звонок клиенту. На данном этапе снимается информация с клиента, и как следствие, налаживание обратной связи с клиентом. Обратная связь установленная с клиентом может обеспечить супервайзера более полной информацией о самом клиенте и о ситуации на рынке.

Добавление нескольких этапов в схему процесса сбыта товара и ее обновление приведет в увеличению клиентской базы, к увеличению объема продаж, к расширению ассортимента продукции и в полнее вероятно, что возрастет объем работы, и будут расширены должностные обязанности всех сотрудников ROSTAR.

Стратегии цепи поставок могут объединять преимущества, которые обеспечивают «бережливая» и динамичная философии, получать наиболее эффективные по затратам решения. Такие гибридные стратегии основываются на «точке появления» (точка проникновения заказа, место расположения запаса) – это точка, в которой фактический спрос «появляется» в верхней части цепи поставок. Для нее характерная ограниченная «видимость» фактического спроса. Поскольку цепи поставок протяженные и имеют множество уровней запасов, то, как правило, их работа основывается скорее на прогнозах, а не на фактическом спросе. Необходимо стремиться формировать «бережливые» стратегии до точки появления заказа, а после нее – динамичные стратегии. Другими словами, использование запасов типовой или модульной продукции для переноса на нижние звенья цепи делает возможным достижение экономии на масштабах путем стандартизации продукции. Поток продуктов до точки появления заказа может определяться на основе прогнозов, но после этой точки его характеристики должны задаваться фактическим спросом. Эта проблема диктует необходимость постановки и решения задачи оптимизации сбыта.

Разработанный метод оптимизации сбыта продукции промышленного предприятия как фокусной компании цепи поставок отличается от существующих методов тем, что он, во-первых, основывается на межсистемном подходе и позволяет определить оптимальные параметры в цепи «поставщик 1 уровня – производитель – потребитель 1 уровня»; во-вторых, учитывает запаздывание потоков относительно друг друга на протяжении всей цепи; в-третьих, установили состав и структуру затрат в зависимости от типа запаздывания; в-четвертых, позволяет определить место и форму расположения запаса в цепи сбыта.

Мы ограничились рассмотрением части цепи поставок предприятия «предприятие- потребитель первого уровня». Критерием оптимизации процесса сбыта является минимум интегральных затрат в цепи издержек. Они складываются из затрат и потерь в функционале «Сбыт». При разработке метода оптимизации учтены два принципиально разных вида запаздываний. Во-первых, опережение поставки (запаздывание оплаты), когда готовая продукция реализуется с отсрочкой оплаты (режим быстрого реагирования на спрос, или динамичная поставка). Сделано допущение, что спрос удовлетворяется за счет уже существующих запасов. Это позволяет свести задачу оптимизации запаздывания к оптимизации запаздывания между отпуском продукции и ее оплатой. Данное запаздывание двояко влияет на кредитора. С одной стороны, мягкая сбытовая политика способствует увеличению объема продаж, однако требует привлечения заемных средств для восполнения наличности, связанных с затратами.

С другой стороны, требование немедленной оплаты снижает трансакционные затраты, однако приводит к эффекту «ухода покупателя». Поэтому возникает задача определения оптимального запаздывания между отгрузкой готовой продукции потребителю и расчетом. В этой связи оптимальное запаздывание будет объективно необходимым, а отклонение будет являться рассогласованием (несоответствием производителя и потребителя). Критерием оптимизации запаздывания являются интегральные затраты (рис. 13).

Рис. 8. Составляющие затрат в цепи динамичной поставки

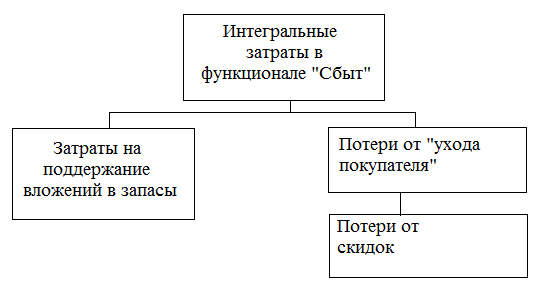

Во-вторых, запаздывание поставки (опережение оплаты), когда продукция реализуется по предварительной оплате (режим отложенной поставки). Покупатель продукции организует два финансовых потока (первый поток – предоплата, второй – окончательный расчет) с определенным запаздыванием между ними. Предметом оптимизации является запаздывание между предоплатой и поставкой продукции потребителю. Данное запаздывание является циклом удовлетворения заказа в цепи отложенной поставки. С одной стороны, оно не требует образования значительных запасов и соответствующих затрат; c другой стороны, ограничивает круг клиентов и снижает рентабельность продаж по причине скидки потребителю. Состав интегральных затрат представлен на рис. 9.

Рис. 9. Составляющие затрат в цепи отложенной поставки

Затратами на удовлетворение заказа являются затраты по поддержанию вложений в запасы.

Основной идеей управления цепями поставок является создание системы взаимодействия предприятий с использованием принципов промышленного аутсорсинга, направленной на повышение качества планирования и управления за счет единых информационных каналов, синхронизацию потоков, совместное планирование спроса и запасов. Объектная декомпозиция цепи поставок и место сбыта представлены на рис. 1. Сравнение классической организации управления сбытом и на основе логистики и цепи поставок выявило ряд отличий (табл. 6).

Таблица 6

Сравнительный анализ подходов к управлению сбытом

|

Признак |

Традиционный подход |

Логистический подход |

В концепции |

||

|

1 |

2 |

3 |

4 |

||

|

Объект |

Продаваемая продукция на стадии сбыта |

Материальные и финансовые потоки в стадии сбыта |

Функционал «Сбыт» |

||

|

Цель |

Получение максимальной цены реализации |

Обеспечение соответствия потоков друг другу |

Синхронизация потоков в функционале «Сбыт» |

||

|

Метод |

Локальный |

Системный |

Межсистемный |

||

|

Методы |

Локальные на стадии сбыта продукции |

Комплексные (воздействие на всю систему потоков) |

Интегральные – единый процесс управления потоками всех видов ресурсов для оптимального удовлетворения покупателей в соответствии с их специфическим потребностями и целями бизнеса |

||

|

Принципы |

Направлены на обеспечение эффективности самой системы сбыта |

Направлены на обеспечение эффективности всей логистической цепи |

Направлены на обеспечение эффективности функционала «Сбыта» в цепи поставок |

||

|

Открытость |

Внешние факторы как данность (при прочих равных условиях) |

Учет возможных влияний внешней среды на параметры потоков |

Учет всех возможных влияний внешней среды на параметры потоков цепи поставок |

||

|

Критерии отбора |

Поставщики конкурируют друг с другом, покупатель предпочитает множество источников закупок продукции, цена – главный критерий |

Используются неценовые критерии отбора покупателя, покупатель предпочитает несколько источников закупок продукции, отбираются лучшие поставщики |

Сокращение базы покупателей. Сотрудничество с небольшим количеством надежных покупателей |

||

|

Ценообразование |

Покупатели рассчитывают на минимальные цены на базе ценовой конкуренции, краткосрочные соглашения о поставках продукции |

Покупатели готовы оплатить поставщику расходы по улучшению качества и обслуживания на основе взаимного доверия; осуществляются долгосрочные соглашения о поставках ресурсов |

Оцениваются не только прибыль, но и общие издержки на получение и использование продаваемой продукции Долгосрочные контракты, выгодные для обеих сторон цепи поставок – поставщика и потребителя |

||

|

График |

Максимальная гибкость поставок продукции, постоянные изменения в графике поставок продукции |

Обоснованные требования, сопровождаемые надежными обязательствами с обеих сторон |

Точно согласованные с покупателями продукции и точно исполняемые с их стороны |

||

Это позволило сформулировать следующие принципы организации сбыта в концепции цепи поставок: переход от соперничества к ориентации на сотрудничество с потребителями и поставщиками; сотрудничество с небольшим количеством надежных покупателей продукции; вертикальная интеграция с ключевыми потребителями как минимум первого уровня в целях безопасности; совместное управление материальными, финансовыми и информационными потоками; высокая скорость реакции на заказ и разные формы оплаты; наличие налаженной системы взаиморасчетов за поставленные ресурсы; ориентация на снижение общих затрат и потерь; снижение энтропии по всей цепи; обеспечение оптимального баланса быстрой реакции на спрос и запасов.

Заключение

Настоящий проект был посвящен изучению возможности совершенствования процесса управления сбытом продукции в организации.

В ходе исследования были выявлены следующие проблемы:

-

- относительно не развитый канал сбыта продукции, который включает в себя узкий спектр специализированных компаний, и как следствие небольшая клиентская база;

Организация процесса сбыта предприятия характеризуется наличием множества участников цепей поставок, потоков, широким ассортиментом продукции, разнообразием условий и форм сотрудничества с потребителями и требует использования эффективных логистических технологий. Только системное их использование позволяет оптимизировать затраты в функционале сбыта, добиться оптимального уровня обслуживания. Проведенный обзор теоретической разработанности вопросов совершенствования управления сбытом и анализ современного состояния управления позволил выявить ряд недостатков и перечень слабо изученных вопросов. Фундаментальной причиной этих недостатков является фрагментарное применение методологии логистики и управления цепями поставок промышленного предприятия.

Классический подход к управлению политикой реализации продукции ограничивается рассмотрением сбыта в «узком смысле», только в пределах одного субъекта. Однако сегодня, в условиях доминирования интеграционных процессов, этого объективно недостаточно, и развитием интегрированного подхода за пределами фокусной компании (в нашем исследовании это промышленное предприятие-производитель) разных субъектов является концепция управления цепями поставок (SCM). SCM – это интегрированный функционал, включающий трех и более участников, участвующих в потоках продукции, услуг, финансов и информации от источника до потребителя, а также банк как финансовую инфраструктуру цепи. Были предложены следующие принципы организации и управления сбытом в концепции цепи поставок: переход от соперничества к ориентации на сотрудничество с потребителями и поставщиками; сотрудничество с небольшим количеством надежных покупателей продукции; вертикальная интеграция с ключевыми потребителями и поставщиками как минимум первого уровня в целях снижения рисков; совместное управление материальными, финансовыми и информационными потоками; высокая скорость реакции на заказ и разные формы оплаты; наличие налаженной системы взаиморасчетов за поставленные ресурсы; ориентация на снижение общих затрат и потерь; снижение энтропии по всей цепи; обеспечение оптимального баланса быстрой реакции на спрос и запасов. В идеале управление должно стремиться одновременно обеспечить все три характеристики цепи: отсутствие «жира», динамизм и интегрированность.

Список использованных источников и литературы

- Об основах государственного регулирования торговой деятельности в РФ: федеральный закон от 25 декабря 2009 г. № 149-ФЗ // Собрание законодательства Российской Федерации. - 2009. - № 12. - Ст.609.

- . О защите прав потребителей: Закон Российской Федерации от 7 февраля 1992 г. N 2300-1 // Собрание законодательства Российской Федерации. - 1992. - № 2. - Ст.153.

- Правила торговли в Российской Федерации. – М.: современная Экономика и Право, 2009. – 240 с.

- 1.2.4.ГОСТ Р 51303-99. Торговля. Термины и определения.

- ГОСТ Р 51305-99. Розничная торговля. Требования к обслуживающему персоналу

- Афанасенко И.Д., Борисова В.В. Логистика снабжения: Учебник для вузов. СПб: Питер, 2010.

- Багиев Г.Л. Маркетинг.Учебник.-3-е изд., перераб. и доп. СПб. и др.: Питер,2013.

- Баскин, А. И., Варданян, Г. И.. Экономика снабжения предприятий сегодня и завтра / А.И. Баскин, Г.И. Варданян.- М.: Экономика, 2013.

- Бобков, А. Торговля как вид предпринимательской деятельности / А.Бобков. – СПб.: Питер, 2015.

- Борев, И.И. Технология обслуживания населения в организациях розничной торговли / И.И. Борев. – М.: РГТЭУ,2014.

- Вертоградов В. Управление продажами. – СПБ.: Питер, 2010. – 240 с.

- Виноградова С. Н. Организация и технология торговли: Мн.: Выш. школа, 2014.

- Володина Е.В. «Основы логистики». Учебное пособие. - Курган: изд. Курганского Университета, 2013.

- Гаджинский A.M. Логистика: Учебник. — М.: Маркетинг, 2008.

- Гордон М.П., Карнаухов С.Б. «Логистика товародвижения». Центр экономики и маркетинга,2010.

- Залманова М.Е. Логистика: Учеб.пособие. — Саратов: СГТУ, 2014.

- Кибанов А.Я., Мамед-Заде Г.А., Родкина Т.А. Управление персоналом. Регламентация труда. М.: Экзамен, 2013.

- Колобов А.А., Омельченко ИМ. Основы промышленной логистики: Учеб.пособие. - М.: МГТУ, 2014.

- Котлер Ф. Основы Маркетинга Кратий курс\Ф. Котлер.-М. и др.: ИД»Вильямс»,2014.

- Леншин И.А., Смоляков Ю.И. Логистика. Ч. 1-2. — М.: Машиностроение, 2010.

- Логистика: Учеб. пособие/Под ред. Б.А. Аникина. — М.: ИНФРА-М, 2013.

- Моисеева Н.К. Экономические основы логистики: Учебник. М.: ИНФРА-М, 2015. 528 с.

- Николайчук В. «Логистика в сфере распределения»,Питер, 2010.

- Новиков О.А., Hoc B.A., Уваров С.А. Логистика: Учеб.пособие. - СПб.: СЭПИ, 2010.

- Родкина Т. Логистика кадровых потоков // Кадровик. Кадровый менеджмент (управление персоналом). 2014. N 10.

- Родкина Т.А. Информационная логистика: Монография. М.: Экзамен, 2013.

- Сергеев В.И. «Логистика в бизнесе»:Учебник. Инфра-М, 2010.

- Страханов В.И., Украинцев В.Б. «Теоретические основы логистики». Еникс,2013.

- Чернова А. Контроль закупок, который удержит рентабельность продаж // Финансовый директор. 2010. N 5.

- Яеруш Ю.М. Коммерческая логистика: Учебник. — М.: ЮНИТИ, 2014.

- Институциональная экономика: Учебник / Под общ. ред. А. Олейника. М.: ИНФРА-М, 2010. 704 с.

- Логистика. Интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник / Под науч. ред. проф. В.И. Сергеева. М.: ЭКСМО, 2014. 982 с. (Полный курс МВА).

- Логистика и управление цепями поставок. Теория и практика. Основы логистики: Учебник / Под ред. Б.А. Аникина и Т.А. Родкиной. М.: Проспект, 2013.

- Практикум по экономике организации (предприятия) / Под ред. П.В. Тальминой и Е.В. Чернецовой. М.: Финансы и статистика, 2015

- Организация, планирование и управление производством: практикум (курсовое проектирование) / Под ред. Н.И. Новицкого. М.: КНОРУС, 2010.

- Экономика предприятия: Учеб. пособие / Т.А. Симунина и др. М.: КНОРУС, 2007.

- http://instaforex.com/ru/

- http://md-management.ru/

- http://www.probp.ru/

- http://www.business-plany.ru/

- РОЛЬ ПСИХОЛОГИИ В ПРОЦЕССЕ ФОРМИРОВАНИЯ РЕКЛАМНЫХ СООБЩЕНИЙ

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА

- Основы МВФ: его история, сущность и структура

- Особенности страхования рисков операций с ценными бумагами

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- АНАЛИЗ РАЗВИТИЯ ПЕРСОНАЛА ПАО «МТС»

- Понятие «организационная культура»

- Понятие, основания, признаки юридической ответственности

- Изучение особенностей невербальных средств общения

- «Стратегии взаимодействия фирм в теории и на практике»(Теоретические аспекты взаимодействия фирм)

- Функции менеджмента, их взаимосвязь и динамизм

- «Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия).» .