Управления каналами сбыта в системе товародвижения реально существующей организации

Содержание:

ВВЕДЕНИЕ

При планировании управления каналами сбыта достижение целей производства происходит через оценку и ублажения требований покупателя. Проблемы сбыта отечественной продукции на этот момент являются довольно структурированными с преобладанием их количественных частей, так как высококачественные ввиду отсутствия настоящего платёжеспособного спроса потребителей представлены очень слабо. Формирование управления каналами сбыта осуществляется по таковым аспектам, как стоимость, потребительские характеристики, качество, условия распределения, ограничения в международной торговле, время обслуживания потребителей.

Актуальность темы работы связана с большим предложением продуктов на рынке, с возрастающими потребностями клиентов. Насыщение всех рынков продуктами в такой мерее, что фирмами приходиться можно сказать, биться за клиентов. Продукция или услуга, произведенная компанией, должна быть хорошим образом продана: то есть имеется ввиду, с учетом всех предпочтений и пожеланий покупателей, и с получением наибольшей выгоды. Потому основная задача хоть любого предприятия – идеальным образом совместить желания покупателей и личные производственные возможности.

Объектом исследования является общество с ограниченной ответственностью «Металл Кровля».

Предметом исследования – сбытовая политика ООО «Металл Кровля».

Цель курсовой работы – разработка мероприятий по совершенствованию управления каналами сбыта ООО «Металл Кровля».

Для поставленной цели необходимо решить ряд задач, а именно:

1) Изучить теоретические аспекты управления каналами сбыта предприятия.

2) Провести анализ управления каналами сбыта ООО «Металл Кровля».

3) Разработать предложения по совершенствованию управления каналами сбыта предприятия ООО «Металл Кровля».

Методами исследования были выбраны: экспертный опрос, сравнение, статистический метод, анализ документов, многоугольник конкурентоспособности.

При написании курсовой работы были изучены нормативно–правовые документы материалы текущего архива предприятия ООО «Металл Кровля».

Курсовая работа состоит из введения, трех разделов, заключения, списка использованной литературы.

В первом разделе рассмотрены основные понятия управления каналами сбыта предприятия, рассмотрены особенности формирования системы сбыта и определены методы продвижения и критерии оценки сбытой деятельности на предприятии.

Во втором разделе дана краткая характеристика предприятия, проведен анализ управления каналами сбыта на предприятии в ООО «Металл Кровля» и дана оценка ее эффективности.

В третьем разделе разработаны мероприятия по совершенствованию управления каналами сбыта предприятия и рассчитан экономический эффект

В заключении обобщены полученные результаты курсовой работы.

1. Теоретические аспекты управления каналами сбыта предприятия

1.1. Сущность управления каналами сбыта предприятия

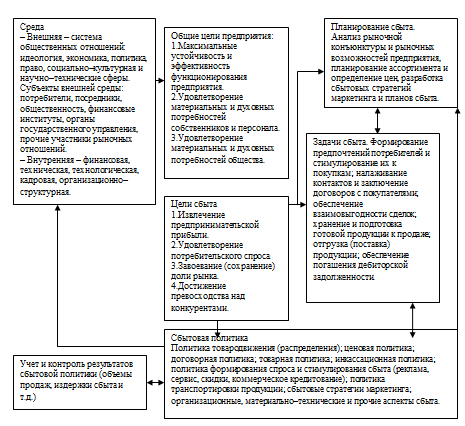

Сбытовая политика, сформулированная на основе целей и задач сбыта, должна соответствовать бизнес–концепции организации, а также принятому курсу действий (ориентирам). Общая модель формирования управления каналами сбыта организации в рыночных условиях хозяйствования представлена на рисунке 1.

Рис. 1. Модель формирования управления каналами сбыта организации

Под каналом сбыта в маркетинге понимают взаимосвязанную совокупность звеньев, осуществляющих необходимые функции по доработке, транспортированию, складированию, распределению и прочее – товаров от производителей до конечного потребителя. Все участники сбыта, кроме предприятия–производителя и потребителя, составляют промежуточные звенья.

Каналы сбыта в маркетинговой деятельности имеют свои специфические особенности. Кратчайший канал сбыта состоит из предприятия–производителя и потребителя продукции. Любое увеличение цепочки сбыта за счет привлечения посредников влечет увеличение цены товара и соответственно уменьшает процент прибыли, получаемой производителем продукции. С другой стороны, чем короче сбытовая цепочка, тем больше торговых расходов несет сам производитель. Поэтому выбор схемы товародвижения основан на экономическом анализе ее эффективности [12, с.290].

На практике наиболее распространенными являются следующие схемы каналов распределения:

1) производитель – потребитель;

2) производитель – посредник (оптовик) – потребитель;

3) производитель – оптовик – розничный торговец – потребитель;

Сбытовая политика основана на анализе каналов товародвижения сбыта с точки зрения законодательных ограничений и юридических норм, затрат времени, финансовых затрат, наличия необходимых коммуникаций [24, с.81].

Таким образом, исследование сбытовых, торговых и распределительных операций включает в себя следующие аспекты:

1. Анализ и выбор каналов распределения товаров, оценку эффективности распределительной сети.

2. Определение и пересмотр сбытовых территорий. Анализ различий в объеме сбыта по отдельным регионам.

3. Изучение потенциальных возможностей сбыта по товарам и территориям.

4. Анализ финансовой сметы сбыта и излишек обращения с разбивкой по типам распределительных операций.

5. Оценка эффективности работы сбытовиков, посредников (определение числа посещений клиентов, количества заказов, стоимости заказа, размера партии и другое).

6. Подготовка и изучение торговой отчетности.

7. Оценка товарных запасов и объемов продаж за определенное время. Инвентаризация.

8. Анализ хода реализации по территориям, режиму работы, категориям потребителей, посредникам и т. д.

9. Изучение возможности изменения цены для получения большей прибыли и достижения большего объема продаж.

10. Определение форм стимулирования торгового персонала.

11. Стимулирование сбыта для расширения продажи товаров [3, с.45].

Таким образом, анализ клиентуры на определенной территории позволит в результате определить общее количество возможных потребителей товара, классифицировать их с учетом действительных и потенциальных закупок, установить необходимое количество встреч и времени на их проведение.

1.2. Особенности формирования управления каналами

сбыта предприятия

Обоснованием эффективности управления каналами сбыта является многовариантный расчет издержек обращения и выбор на его основе оптимального варианта по основным направлениям сбытовой деятельности на целевом рынке или его сегменте.

Важным этапом при создании сбытовой системы является планирование сбытовой системы и управления каналами сбыта.

Алгоритм процесса планирования управления каналами сбыта:

- анализ рыночной конъюнктуры;

- определение видов продукции для сбыта;

- составление сметы затрат на сбыт;

- селекция каналов сбыта;

- организация торговых коммуникаций;

- планирование и анализ хода и динамики продаж;

- планирование и оценка деятельности персонала службы сбыта;

- координация деятельности системы сбыта [19, с.37].

Исходным пунктом планирования управления каналами сбыта является анализ рыночной конъюнктуры. Конъюнктура – это сложившаяся на рынке экономическая ситуация, характеризующаяся определенным соотношением спроса и предложения, уровнем цен и товарных запасов [20, с.81]. Анализ конъюнктуры предполагает исследование факторов, которые имеют особое значение в прошлом, настоящем и будущем. Формой анализа конъюнктуры является конъюнктурный обзор или справка, в которых дается представление об особенностях развития рынка, его тенденциях, выявляются основные причинные связи между разнообразными явлениями.

При определении товарных групп для сбыта торгово-посредническая фирма должна решить следующие задачи:

- удовлетворение запросов потребителей;

- оптимальное использование потенциала предприятия;

- оптимизация финансовых результатов предприятия;

- завоевание новых покупателей.

Кроме того, при выборе товара должны быть учтены следующие факторы: соотношение цены и качества товара, стадия жизненного цикла товара, уровень конкуренции, наличие товаров–заменителей. Все эти вопросы решаются в рамках ассортиментной политики [42, с.73].

Смета затрат на сбыт представляет собой документ, в котором фиксируются объемы продаж, торговых расходов и прибыли от реализации. На основе индивидуальных смет для каждого вида товара составляется сводная смета сбыта продукции. Примерная структура такой сметы затрат:

- оборот по реализации;

- издержки производства;

- издержки обращения;

- валовая прибыль;

- расходы на рекламу;

- формирование и стимулирование спроса;

- общие издержки;

Планирование сбыта завершается составлением прогноза объемов продаж с учетом планируемых ограничений. Прогноз сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности [13, с.56].

Показателями экономической эффективности управления каналами сбыта предприятия являются:

1) коэффициент реагирования клиента на коммерческие обращения, равный отношению объема реализации продукции к совокупным затратам, связанным со сбытом данной продукции;

2) коэффициент прибыльности затрачиваемого на сбыт времени, равный отношению полученной прибыли от сбыта продукции к стоимости затрат времени, потраченного на сбыт;

3) рентабельность сбыта, равная отношению затрат на сбыт продукции к проценту полученной при этом прибыли, определяемому, в свою очередь, отношением полученной прибыли к выручке от реализации товаров (услуг) [11, с.87].

Размер затрат на сбыт продукции, как правило, складывается из затрат, связанных с оплатой труда работников сбыта, транспортных издержек и прочих [24, с.147]. Труд работников сбыта оплачивается в зависимости от масштабов обслуживаемой территории, установленной нормы сбыта, объемов продажи и т. д.

Таким образом, основная задача любого предприятия состоит в сбыте продукции, то естественно, что результативность деятельности такого предприятия во многом зависит от эффективности ее управления каналами сбыта. При этом важными моментами являются затраты на создание и эксплуатацию системы сбыта, универсальность и уникальность системы сбыта, ее действенность в определенных условиях.

1.3. Методы оценки управления каналами сбыта предприятия

Оценка сбытовой деятельности предназначена для поддержки принятия тактических и стратегических решений, в первую очередь – планирования деятельности и организации работы сбытовых подразделений.

Задачи оценки сбытовой деятельности:

- определить причинно-следственные связи, которые приводят или могут привести к изменениям в продажах компании;

- определить параметры, влияющие на возможности увеличения продаж;

- разработать рекомендации и определить методы, которые позволят использовать имеющиеся у компании возможности и избежать угроз [15, с.116];

Под оценкой рынка понимается сбор, сведение в систему и анализ числовых показателей, касающихся рынка и продаж. Благодаря этому становится ясной ситуация со сбытовой деятельностью в прошлом и выявляются сложившиеся на рынке тенденции и проблемы. В качестве цели ставится разработка управления каналами сбыта на предстоящий период. Различают три вида анализа рынка:

1. Оценка рынка в целом и положения предприятия на нём, масштаб рынка, доля на рынке, анализ претензий потребителей и т.д. Изменения, выявленные при анализе, представляются и систематизируются следующим способами.

2. Оценка с помощью расчета фактических показателей сбыта и с использованием временных рядов (тенденций, сезонности и т.д.). Когда в условиях резких изменений маркетинговой обстановки фактические показатели сбыта не растут должным образом, необходимо взглянуть на них с новой точки зрения.

3. Оценка издержек обращения предусматривает сопоставление фактических сбытовых расходов по каждому каналу сбыта с показателями плана для обнаружения необоснованных расходов, устранения потерь, возникающих в процессе товародвижения, и повышения рентабельности функционирования системы.

К показателям издержек обращения относят их абсолютную сумму и уровень. Абсолютная сумма издержек обращения определяется путем суммирования расходов по всем статьям. Этот показатель характеризует, во что обходится конкретному предприятию товародвижение. Уровень издержек обращения рассчитывается как процентное отношение суммы издержек к объему товарооборота. Этот показатель является одним из важнейших оценочных показателей результатов хозяйственной деятельности торгового предприятия. Абсолютная сумма издержек обращения зависит от абсолютной суммы товарооборота и уровня издержек обращения. Поэтому анализ расходов предприятия необходимо увязывать с изучением влияния этих факторов на сумму издержек обращения [48, с.92].

Расходы, связанные со сбытом, измеряются торговой наценкой, или разностью между ценой продажи конечному пользователю (потребителю) и ценой, уплаченной изготовителю первым покупателем. Торговая наценка ассоциируется с понятием стоимости, добавленной сбытом. Для непрямого канала, включающего несколько посредников, торговая наценка равна сумме наценок последовательных посредников. Наценка конкретного дистрибьютора – это разность между ценами, по которым он продает и покупает. Если имеется только один посредник, оба определения наценки совпадают.

4. Оценка эффективности каналов сбыта. Работу с каналами сбыта необходимо начинать после того, как определена рыночная ориентация компании, т.е. определены основные целевые группы клиентов, стратегия развития и поведения на рынке. Уровень рентабельности для каждого канала рассчитывается следующим образом (1) [27, с.423]:

R =  (1)

(1)

где R – уровень рентабельности для каждого канала;

V – выручка;

Сизд – сбытовые издержки.

После этого проводится оценка каналов. Наиболее часто используются критерии:

- прибыльность каналов;

- степень их соответствия требованиям потребителей;

- управляемость, т.е. возможность дальнейшего контроля за движением товаров и ценами;

- уровень конкуренции за возможность работы с каналом;

- перспективность каналов с точки зрения долгосрочных тенденций;

По каждому из критериев необходимо определить систему баллов, которая бы отражала, насколько критерии выражены. В нашей практике обычно используется 10–ти балльная шкала оценки: 1 балл – критерий минимален, 10 баллов – критерий максимально выражен. Итоговый суммарный балл каждого канала, определенный на основании числового показателя и веча каждого критерия, даст нам четкую картину приоритетности развития того или иного канала.

Помимо этих, наиболее общих показателей многие компании применяют другие – более узкие критерии оценки работы каналов. Необходимость их использования определяется спецификой бизнеса компании, уровнем конкуренции на ее рынке и рядом других факторов [18, с.90].

Наиболее распространенные дополнительные параметры оценки:

- объем продаж;

- процент продаж целевым клиентам;

- темпы роста продаж;

- оборачиваемость товарных запасов;

- средний уровень товарных запасов;

- востребованность дополнительных сервисных услуг, предоставляемых поставщиком [26, с.12].

Информацию для оценки можно собирать следующими способами:

- получать информацию напрямую от собственных клиентов;

- поручить сбор данных торговым представителям, которые будут предоставлять информацию от разных партнёров по каналу;

- привлечь маркетинговое агентство.

Таким образом, в первом разделе курсовой работы выявлено, что управление сбытом достаточно широкая область управления. В первую очередь это касается организации работы сбытовых структур, таких как отделы продаж, сбыта. Сбытовые структуры формируются «на стыке» производства и потребления, они тесно интегрированы с другими функциональными подразделениями фирмы. Особую важность приобретает их нацеленность на результат, так как именно сбыт нередко становится одним из наиболее «узких мест» развития хозяйственной деятельности. Фактически управление сбытом, часто не формализованное, начинается еще до процесса производства, на этапе исследования рынка и формирования товарной политики предприятия. Поэтому в широком смысле термин «управление сбытом» затрагивает не только процессы сбыта продукции как конечного этапа работы предприятия, но и многие смежные процессы, оказывающие влияние на объемы реализации произведенных товаров, в том числе услуг.

2. Анализ управления каналами сбыта

ООО «Металл Кровля»

2.1. Краткая характеристика предприятия

Предприятие ООО «Металл Кровля» изготавливает следующие виды продукции:

- вагоны – дома,

- производственные помещения,

- прожекторные мачты,

- опоры освещения,

- опоры линий электропередач,

- металлоконструкции любой сложности,

- нефтепромысловое оборудование,

- резервуары,

- емкости,

- кованные изделия,

- детские площадки.

ООО «Металл Кровля» имеет возможность выполнять весь комплекс работ, обеспечивающих точное, качественное и быстрое выполнение задач «под ключ». Производственное предприятие разрабатывает конструкции с учетом пожеланий заказчика с оптимальным соотношением цена/качество.

Менеджеры отдела продаж в кратчайшие сроки подготавливают коммерческое предложение и цены в соответствие с техническим заданием.

Для металлоконструкций горячее цинкование является самым распространённым видом защиты железа и стали от коррозии. При горячем цинковании металлоизделия покрываются слоем цинка путём окунания в ванну с расплавленным цинком при температуре более 400 °C. Под действием воздуха чистый цинк вступает в реакцию с кислородом и образует оксид цинка, а последующая реакция с двуокисью углерода приводит к образованию карбоната цинка: покрытия серого матового цвета, достаточно твёрдого и останавливающего дальнейшую коррозию металла.

В качестве приоритетной цели политики ООО «Металл Кровля» в области качества руководство предприятия определяет совершенствование процессов организации для достижения наиболее полного удовлетворения запросов и ожиданий потребителей, получения устойчивой прибыли и развития предприятия.

Основными целями на 2021–2022 года являются:

- расширение ассортимента выпускаемой продукции;

- достичь роста объема реализации продукции собственного производства на 3% относительно предыдущего года;

- снизить количество рекламаций на 2 %;

Управление предприятием осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

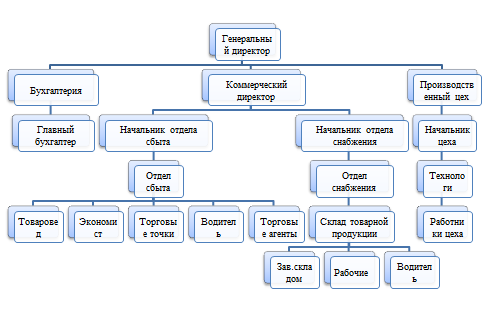

Организационная структура предприятия построена по линейно–функциональному принципу. Организационное устройство ООО «Металл Кровля» соответствует технологическим процессам, оно отвечает всем его функциональным требованиям, так как все функции разделены между подразделениями, случаев повторения одних и тех же функций различными структурными единицами нет. Организационная структура предприятия представлена в Приложении 1.

Существующая на предприятии система управления соответствует организационно–правовой форме, именно поэтому во главе предприятия стоит генеральный директор.

Существующее на предприятии число уровней управления является недостаточно оптимальным, так как наблюдается слишком мелкое деление обязанностей среди руководителей низшего уровня. В целом система управления предприятия и его организационное устройство можно считать удовлетворительным.

Деятельность отдела продаж направлена на планирование всех элементов комплекса маркетинга. Ассортимент продукции ООО «Металл Кровля» представлен довольно широко. Он включает в себя более 25 наименований продукции. Ассортимент производимой продукции регулярно пополняется новинками. Большое внимание уделяется сотрудничеству с местными производителями и поставщиками, что позволяет оперативно решать вопросы снабжения.

Динамика производства и реализации продукции в целом по предприятию за 2018–2020 годы представлена в таблице 1.

Таблица 1

Динамика основных экономических показателей

за 2018–2020 годы, тыс. руб.

|

Наименование показателей |

2018 год |

2019 год |

Темп прироста, % |

2020 год |

Темп прироста, % |

|

Выручка от продажи товаров, продукции, работ, услуг |

314067 |

489576 |

155,9 |

605103 |

123,6 |

|

Себестоимость продукции |

270411 |

368372 |

136,2 |

446652 |

121,3 |

|

Валовая прибыль |

43656 |

121204 |

277,6 |

158451 |

130,7 |

|

Прибыль (убыток) от продаж |

42092 |

91829 |

218,2 |

122145 |

133,0 |

|

Чистая прибыль (убыток) |

6078 |

22020 |

362,3 |

24033 |

109,2 |

Так, в 2019 году выручка от продажи товаров, продукции, работ, услуг увеличилась на 55,9%, а в 2020 году увеличение составило 23,6%. Себестоимость продукции в 2019 году по сравнению с 2018 годом увеличилась на 36,2%, а в 2020 году по сравнению с 2019 годом на 21,3%.

Из таблицы 1 следует, что по всем показателям за период с 2018 по 2020 гг. наблюдается повышение.

Валовая прибыль в 2019 году увеличилась на 177,6% и на 30,7% в 2020 году, прибыль от продаж на 118,2% и 33%, чистая прибыль на 262,3% и 9,2% – соответственно.

2.2. Анализ управления каналами

сбыта ООО «Металл Кровля»

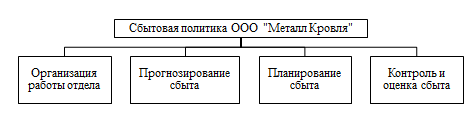

Рассмотрена сбытовая политика ООО «Металл Кровля». Функции по сбыту возложены на товароведа. Целью деятельности управления каналами сбыта является обеспечение формирования спроса и стимулирования продаж путем оперативного регулирования продаж.

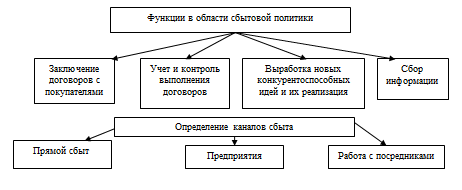

Функции управления каналами сбыта ООО «Металл Кровля» представлены на рисунке 2.

Рис. 2. Функции управления каналами сбыта ООО «Металл Кровля»

Одним из основных принципов развития продаж должно стать наибольшее удовлетворение запросов потребителей, так как это продиктовано современными требованиями рынка.

Для того чтобы проанализировать объем сбыта на предприятии необходимо рассмотреть товарооборот предприятия.

Для анализа динамики розничного товарооборота ООО «Металл Кровля» воспользуемся данными объема товарооборота в стоимостном выражении в текущих ценах и аналогичный показатель в сопоставимых ценах (таблица 2).

Таблица 2

Динамика розничного товарооборота ООО «Металл Кровля» 2018–2020 гг.

|

Показатели |

2018 |

2019 |

2020 |

|

Фактический товарооборот (тыс. руб.): |

|||

|

– в действующих ценах |

41772 |

47643 |

55870 |

|

– в сопоставимых ценах |

41772 |

45342 |

52234 |

|

Разница между товарооборотом в действующих ценах и в сопоставимых ценах (тыс.руб.) |

– |

2301 |

3636 |

Анализируя данные таблицы 2 с уверенностью можно сказать, что в целом в ООО «Металл Кровля» наблюдается устойчивый рост розничного товарооборота. Эта положительная тенденция говорит об успешной работе ООО «Металл Кровля». Увеличение объема розничного товарооборота предприятия способствует снижению уровня издержек обращения, росту прибыли, устойчивости финансового состояния ООО «Металл Кровля». Относительное отклонение динамики розничного товарооборота представлено в таблице 3.

Таблица 3

Относительные показатели развития розничного товарооборота

ООО «Металл Кровля» за 2018–2020 гг., тыс. руб.

|

Фактический товарооборот |

Относительное отклонение 2018/2019 |

Динамика роста товарооборота 2018/2019(%) |

Относительное отклонение 2019/2020 |

Динамика роста товарооборот 2019/2020 (%) |

|

– в действующих ценах |

5871 |

14 |

8227 |

17 |

|

– в сопоставимых ценах |

45342 |

8 |

6892 |

15 |

Исходя из анализа данных таблицы 3 очевидно, что происходит увеличение объема розничного товарооборота. Фактический товарооборот изменился в большую сторону с 41772 тыс. руб. в 2018 г. до 55870 тыс. руб. в 2020 г. Также наблюдается рост динамики роста товарооборота с 14% до 17%.

Это произошло в результате влияния двух факторов. Во–первых, возросло количество реализованной продукции предприятия, т.е. физический объем розничного товарооборота.

Во–вторых, наблюдается прямая взаимосвязь между увеличением товарооборота и ростом цен на реализуемую продукцию предприятия. Необходимо отметить, что наибольший скачок цен произошел в 2020 г., так разница между товарооборотом в действующих ценах и в сопоставимых ценах составила 3636 тыс. руб. Данные розничного товарооборота ООО «Металл Кровля» в поквартальном разрезе в действующих ценах приведены в таблице 4.

Таблица 4

Анализ розничного товарооборота ООО «Металл Кровля» в поквартальном разрезе в действующих ценах за 2019–2020 г.г.

|

Кварталы |

2019 год |

2020 год |

Отклонение (–), (+) тыс. руб. |

Темп роста, (%) |

||

|

Сумма, тыс.руб. |

Удель-ный вес, % |

Сумма, тыс.руб. |

Удель-ный вес, % |

|||

|

I квартал |

8800 |

19 |

9163 |

17 |

+ 363 |

104 |

|

II квартал |

10927 |

23 |

12494 |

23 |

+ 1567 |

114 |

|

III квартал |

12967 |

27 |

13660 |

24 |

+ 693 |

106 |

|

IV квартал |

15057 |

31 |

20546 |

36 |

+ 5489 |

136 |

|

Итого |

47643 |

100 |

55870 |

100 |

+ 8227 |

117 |

При анализе данных таблицы 4 было выявлено, что за два года розничный товарооборот ООО «Металл Кровля» распределялся по кварталам неравномерно. Неритмичное развитие товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота.

Так в 2019 г. наибольший удельный вес (31%), в годовом товарообороте ООО «Металл Кровля», занимает оборот четвертого квартала. Сумма этого показателя составляет 15057 тыс. руб. В 2020 г., лидирующую долю (36%) также занимает оборот четвертого квартала, что соответствует 20546 тыс. руб. Следует отметить, что менее напряженным и в 2018 г., и в 2019 г. был первый квартал.

Увеличивая свои темпы роста, наибольшего значения (136%) товарооборот достигает в четвёртом квартале, что составило 5489 тыс. руб. Первый и третий квартал по своим значениям не сильно изменялись, однако следует подчеркнуть, что во втором квартале наблюдается значительное повышение темпов розничного товарооборота. Этот показатель составляет 1567 тыс. руб. Анализируя данные таблицы замечено, что средний темп роста розничного товарооборота ООО «Металл Кровля» соответствует 117%.

2.3. Факторы, влияющие на сбытовую

политику ООО «Металл Кровля»

Для выявления факторов, снижающих эффективность управления каналами сбыта ООО «Металл Кровля», автором были привлечены в качестве экспертов для оценки управления каналами сбыта 5 сотрудников службы сбыта (среди них начальник отдела сбыта и специалисты).

Усреднённые данные оценки экспертов приведены в таблицах 5.

Таблица 5

Оценка элемента «мотивация персонала службы сбыта» политики сбыта в ООО «Металл Кровля»

|

Параметры системы |

Индикаторы |

Экспертная оценка, в баллах |

|

Кадровая политика предприятия в отношении сбытового персонала |

Оценка результатов работы персонала службы сбыта |

4 |

|

Обучение и повышение квалификации персонала |

3 |

|

|

Повышение конкурентоспособности персонала службы сбыта |

Зарплата персонала службы сбыта |

4 |

|

Повышение уровня компетенции персонала |

4 |

|

|

Поддержание репутации менеджеров |

4 |

|

|

Построение карьерного роста персонала |

4 |

|

|

Наличие опыта в сфере сбытовой деятельности |

4 |

|

|

Итого средний балл |

3,9 |

Из таблицы 5 видно, что общий уровень мотивации персонала службы сбыта находится на достаточно высоком уровне. Выявлена необходимость оптимизации работы по обучению и повышению квалификации персонала. На оптимальном уровне выполняются только такие функции, как разработка текущих и оперативных планов сбыта.

Эксперты оценивали каждый индикатор согласно следующей 5–балльной шкале баллов:

- 1 – не используется потенциал подсистемы;

- 2 – плохо используется или не используется потенциал подсистемы;

- 3–не в полной мере используется потенциал подсистемы;

- 4– хорошо используется потенциал подсистемы;

- 5– полностью используется потенциал подсистемы.

Выявлена необходимость оптимизации работы по:

- прогнозированию сбыта;

- планированию сбыта в разрезе товарного ассортимента;

- планированию сбыта, согласно маркетинговым исследованиям;

- разработке текущих планов осуществления стратегии сбыта;

- своевременной коррекции планов, согласно изменениям внешней и внутренней среды.

В таблице 6 представлены результаты экспертной оценки уровня выполнения функции планирование.

Таблица 6

Оценка элемента «планирование» политики сбыта ООО «Металл Кровля»

|

Параметры системы |

Индикаторы |

Экспертная оценка, в баллах |

|

Стратегические планы |

Прогнозирование сбыта |

2 |

|

Планирование сбыта в разрезе товарного ассортимента |

1 |

|

|

Планирование сбыта, согласно маркетинговым исследованиям и производственным планам |

1 |

|

|

Текущее планирование |

Разработка текущих планов осуществления стратегии сбыта |

4 |

|

Разработка оперативных планов сбыта |

5 |

|

|

Своевременная коррекция планов, согласно изменениям внешней и внутренней среды |

2 |

|

|

Итого средний балл |

2,5 |

|

В таблице 7 представлены результаты экспертной оценки уровня элемента «организация».

Таблица 7

Оценка элемента «организация» политики сбыта ООО «Металл Кровля»

|

Параметры системы |

Индикаторы |

Экспертная оценка, в баллах |

|

Нормирование деятельности |

Наличие документов (стандартов), нормирующих деятельность персонала |

4 |

|

Наличие должностных и прочих инструкций |

4 |

|

|

Координация деятельности сотрудников |

Обеспечения согласованной и слаженной работы участвующих в процессе выполнения плановых заданий |

4 |

|

Деятельность руководителя отдела сбыта по регулярной и оперативной координации деятельности персонала |

4 |

|

|

Регулирование деятельности |

Принятия оперативных мер по предотвращению и устранению выявленных отклонений и перебоев в ходе выполнения плана |

4 |

|

Координация текущей работы взаимосвязанных отделов службы в целях обеспечения ритмичного хода сбытовой деятельности |

3 |

|

|

Итого средний балл |

3,8 |

|

Из таблицы 7 видно, что общий уровень организации службы сбыта ООО «Металл Кровля» находится на достаточно высоком уровне. Из анализа видно, что общий уровень планирования сбыта находится на невысоком уровне. Таким образом, снижение эффективности управления каналами сбыта происходит из–за невысокого уровня планирования и прогнозирования данной деятельности.

В таблице 8 представлены результаты экспертной оценки уровня выполнения функции «контроль». Выявлена необходимость оптимизации работы по регулярной и оперативной координации деятельности маркетингового персонала. Таким образом, снижение эффективности политики сбыта происходит также из–за невысокого уровня контроля маркетинговой составляющей сбытовой деятельности ООО «Металл Кровля», в частности недостаточен стратегический контроль по сбытовым сегментам, а также контроль за соответствием производства рыночной доле предприятия.

Таблица 8

Оценка элемента «контроль» управления каналами

сбыта ООО «Металл Кровля»

|

Параметры системы |

Индикаторы |

Экспертная оценка, в баллах |

|

Стратегический контроль коммерческой деятельности |

Контроль по сбытовым сегментам |

2 |

|

Оценка эффективности стратегии сбыта |

4 |

|

|

Оценка сбытового потенциала предприятия, выявление сильных и слабых сторон |

4 |

|

|

Тактический контроль коммерческой деятельности |

Анализ выполнения плановых заданий |

5 |

|

Определение причин отклонения в выполнении плановых заданий |

4 |

|

|

Оценка эффективности сбытовой деятельности |

4 |

|

|

Оценка эффективности затрат на сбыт |

4 |

|

|

Соответствие производства рыночной доли предприятия |

1 |

|

|

Оперативный контроль прибыльности |

Выявление наиболее рентабельных групп товара |

4 |

|

Оценка прибыльности сбыта |

3 |

|

|

Система координации |

Осуществление совершенных адаптивных методов в сбыте |

3 |

|

Итого средний балл |

3,5 |

|

Итак, на наиболее высоком уровне выполняются такие управленческие функции политики сбыта, как мотивация, организация и контроль. Функция планирования находится на невысоком уровне (3,2 балла). Планирование в ООО «Металл Кровля» проводится только на уровне оперативных планов (отсутствует стратегия маркетинга). Планирование сбытовой деятельности проводится без учёта маркетинговой составляющей, что приводит к снижению эффективности данных направлений сбытовой деятельности.

Коэффициенты эффективности политики сбыта рассчитаны по формулам (2, 3):

1. Коэффициент результативности управления реализацией продукции КЭУ показывает – отношение объема реализации продукции V к численности аппарата управления Чау, определяется по формуле (2):

КЭУ =  (2)

(2)

где Кэу – коэффициент результативности управления реализацией продукции,

V – объем реализованной продукции,

Чау – численность аппарата управления.

2. Коэффициент результативности сбытовой деятельности. Отношение суммы прибыли, остающейся в распоряжении организации, ко всем расходам, включая налог на прибыль и распределение прибыли (3):

Кнп = Пост / Р (3)

где Кнп – коэффициент результативности коммерческой деятельности,

Пост – сумма прибыли, остающейся а распоряжении организации,

Р – расходы организации, включая налог на прибыль и распределение прибыли.

Результаты расчётов представлены в таблице 9.

Таблица 9

Результаты анализа результативности коммерческой деятельности

|

Коэффициент |

Год |

||

|

2018 |

2019 |

2020 |

|

|

Результативность управления реализацией продукции |

363,7 |

638,3 |

614,7 |

|

Результативность коммерческой деятельности |

0,160 |

0,188 |

0,003 |

Из таблицы 9 видно, что наиболее высокая результативность сбытовой деятельности наблюдалась в 2019 году, когда произошёл рост рассматриваемых коэффициентов.

В 2020 году снизилась как результативность управления реализацией продукции, так и общая результативность сбытовой деятельности. Так как на первом этапе выявления факторов, снижающих эффективность управления каналами сбыта ООО «Металл Кровля» выяснилось, что элементы «планирование» и «контроль» управления каналами сбыта неэффективны из–за маркетинговой составляющей, проведена её отдельная экспертная оценка. Автором были привлечены в качестве экспертов те же 6 сотрудников службы сбыта ООО «Металл Кровля», которые проводили предыдущую экспертизу. Эксперты оценивали каждый индикатор согласно той же шкалы. Усреднённые данные оценки экспертов приведены в таблице 10.

Таблица 10

Уровень системы поддержки маркетинга ООО «Металл Кровля»

|

Элементы системы |

Параметры |

Индикаторы |

Экспертная оценка, в баллах |

|

Организации маркетинговой деятельности |

Кадровое обеспечение |

Достаточность персонала |

1 |

|

Качество персонала |

4 |

||

|

Организация работы |

Документирование маркетинговой деятельности |

3 |

|

|

Стандартизация маркетинговой деятельности |

1 |

||

|

Стандартизация работы персонала |

1 |

||

|

Рекламная деятельность |

Рекламная политика |

Разработка программ рекламной деятельности: |

|

|

По телевидению |

3 |

||

|

По радио |

4 |

||

|

Печатная реклама |

4 |

||

|

Оценка эффективности рекламоносителей |

4 |

||

|

Паблик рилейшнз |

Связи предприятия с общественностью |

3 |

|

|

Пропаганда предприятия в средствах массовой информации |

4 |

||

|

Спонсорство |

3 |

||

|

Формирование у персонала ответственности и заинтересованности в делах предприятия |

4 |

||

|

Продвижение продукции на рынок |

Стимулирование сбыта |

Планирование сбыта в разрезе товарного ассортимента |

1 |

|

Разработка программ стимулирования сбыта |

4 |

||

|

Стимулирование покупателей |

3 |

||

|

Стимулирование персонала |

4 |

||

|

Стимулирование посредников |

3 |

||

|

Оценка эффективности методов стимулирования |

4 |

||

|

Конкурентоспособность продукции |

3 |

||

|

Общая оценка системы |

3,1 |

||

Согласно таблице 10, уровень системы поддержки маркетинговой составляющей управления каналами сбыта ООО «Металл Кровля» находится на невысоком уровне.

Так как маркетинговая составляющая коммерческой деятельности ООО «Металл Кровля» находится на невысоком уровне развития, поведён углубленный анализ маркетинговой деятельности для выявления недостатков, снижающих её эффективность в частности и управления каналами сбыта предприятия в общем.

На рисунке 3 наглядно показаны уровни выполнения всех функций маркетинговой составляющей управления каналами сбыта по мнению экспертов – работников службы сбыта ООО «Металл Кровля».

Рис. 3. Выполнение функций маркетинговой составляющей управления каналами сбыта ООО «Металл Кровля», баллы

Из рисунка 3 видно, что в ООО «Металл Кровля» на оптимальном уровне (более трёх) используются только такие функции маркетинга, как реклама и стимулирование сбыта. Общая организация маркетинговой деятельности ООО «Металл Кровля» (2 балла) не систематизирована и требуется её стандартизация.

Итак, несмотря на то, что ООО «Металл Кровля» имеет достаточно конкурентоспособную продукцию, уровень управления каналами сбыта находится на невысоком уровне в связи с низким уровнем планирования и прогнозирования, управления запасами готовой продукции, организации маркетинговой деятельности и стандартизации деятельности сбытового персонала.

3. Совершенствование управления каналами сбыта предприятия

3.1. Мероприятия по совершенствованию сбытовой

политики ООО «Металл Кровля»

Проведенный анализ во втором разделе курсовой работы, помог выявить факторы, снижающие эффективность управления каналами сбыта ООО «Металл Кровля». Для устранения выявленных факторов, разработаны мероприятия по совершенствованию управления каналами сбыта предприятия (таблица 11).

Таблица 11

План мероприятий для совершенствования управления каналами сбыта

ООО «Металл Кровля»

|

Содержание мероприятия |

Ответственное лицо |

Срок реализации |

Источник финансирования |

|

1. Реорганизация структуры управления, в т.ч. отдела сбыта |

Генеральный директор, Коммерческий директор, руководитель отдела по работе с персоналом |

Февраль–июнь 2021 года |

Собственные средства предприятия |

|

2. Разработка прогнозирование деятельности |

Главный бухгалтер, коммерческий директор |

Февраль 2021 года |

Собственные средства предприятия |

|

3. Разработка программы контроля за деятельностью дистрибьюторов |

Коммерческий директор, менеджер по продажам |

Январь 2021 года |

Собственные средства предприятия |

|

4. Приобретение и внедрение программного обеспечения «Маркетинг–Аналитик» |

Коммерческий директор, программист |

Февраль 2021 года |

Собственные средства предприятия |

|

5. Проведение анализа использования рекламных средств |

Менеджер |

Февраль 2021 года |

Собственные средства предприятия |

Целью разработки плана программы по совершенствованию управления каналами сбыта ООО «Металл Кровля» является:

- увеличение объема продаж в 2021 году на 15%;

- увеличение прибыли предприятия на 20%.

- расширение каналов сбыта продукции.

1. ООО «Металл Кровля» можно попробовать разделить бизнес на три основных направления:

- производство;

- маркетинг;

- логистика.

Предложенная структура управления предприятием представлена на рисунке 4.

Рис. 4. Организационная структура ООО «Металл Кровля» после предложенных изменений

Отдел сбыта предприятия является ключевым подразделением, так как основными задачи отдела являются:

- обеспечение рациональной организации сбыта продукции предприятия;

- организация и обеспечение поставок продукции предприятия потребителям в сроки и объеме в соответствии с заказами и заключенными договорами;

- разработка и внедрение стандартов предприятия по организации хранения, сбыта и транспортировки готовой продукции.

Поэтому правильная организация работы отдела сбыта напрямую влияет на успешную деятельность предприятия.

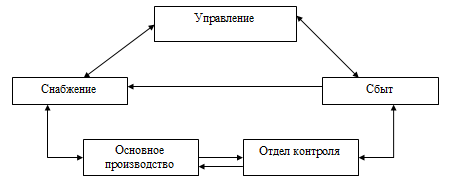

Схема процесса управления ООО «Металл Кровля» после реорганизации представлена на рисунке 5.

Рис. 5.- Схема процесса управления ООО «Металл Кровля» после реорганизации

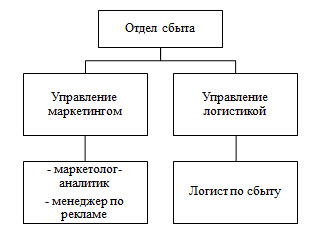

Повышение роли сбыта в деятельности ООО «Металл Кровля» вызывает необходимость некоторой реорганизации отдела сбыта и реструктуризации в системе организации и управления деятельностью. Для этого необходимо реорганизовать отдел сбыта: выделить подразделение, которая будет заниматься управлением маркетинга и выделить подразделение управления логистики (рисунок 6).

Рис. 6. Отдел сбыта после реорганизации

В управление маркетингом необходимо включить:

- маркетинговые исследования,

- управление ценообразованием,

- управление ассортиментом.

Вся ответственность за планирование и разработку стратегий для реализации определенной группы продукции возлагается на управляющего группой продукции. Руководитель отдела сбыта организует разработку стратегии сбыта, прогноза и сметы сбыта, мероприятий по рекламе и стимулированию сбыта. Менеджеры же, являясь высококвалифицированными специалистами, компетентными в области характеристик продукции соответствующей группы и имеющие опыт работы с покупателями, осуществляют непосредственные контакты с покупателями и сбытовыми посредниками.

Достоинством такой организации работы отдела сбыта является то, что она дает возможность комплексной координации сбыта по трем основным группам производимой ООО «Металл Кровля» продукции.

Модель управления каналами сбыта ООО «Металл Кровля» представлена на рисунке 7.

Рис. 7. Модель управления каналами сбыта ООО «Металл Кровля»

Таким образом, при увеличении территории рынка и большой рассредоточенности покупателей, привлечение посредника позволит сократить издержки на обслуживание отдаленных потребителей. На наш взгляд предложенные рекомендации позволят повысить эффективность управления каналами сбыта ООО «Металл Кровля».

3.2. Обоснование эффективности предложенных мероприятий

Проведение технико-экономического обоснования требует выбора и расчета результирующих экономических показателей, позволяющих дать комплексную оценку новой техники.

Рассмотрению этих показателей должна предшествовать формулировка основных понятий теории экономической эффективности. Такими основополагающими понятиями являются понятия эффекта и эффективности. В широком смысле эффект – это результат, следствие каких–либо конкретных действий, причин, сил.

Для расчета экономической эффективности необходимо рассчитать затраты на предложенные рекомендации.

1. Первоначальные затраты на реорганизацию отдела сбыта представлены в таблице 12.

Таблица 12

Затраты на реорганизацию отдела сбыта

|

Введение штатной единицы |

Заработная плата, (руб. в месяц) |

Переквалификация сотрудников (курсы в руб.) |

Итого (руб.) |

|

Менеджер – маркетолог |

20 000 |

15 600 |

35 600 |

|

Менеджер по рекламе |

20 000 |

16 700 |

36 700 |

|

Логист |

25 000 |

25 000 |

50 000 |

|

Итого расходов в год |

837 300 |

||

2. Разработка плана проведения прогнозирования и разработка программы контроля за деятельностью дистрибьюторов не требует финансовых вложений.

3. Затраты по внедрение программы «Маркетинг–Аналитик» представлены в таблице 13

Таблица 13

Затраты на внедрение программы «Маркетинг–Аналитик»

|

Вид затрат |

Количество пользователей |

Стоимость одной шт. |

Сумма. |

|

Приобретение программы |

3 |

5500 |

16 500 |

|

Годовое обслуживание программы |

3 |

3000 |

9 000 |

|

Обновление программы |

3 |

2000 |

6 000 |

|

Итого |

31 500 |

Прямыми пользователями данной программы ООО «Металл Кровля» являются:

- генеральный директор;

- коммерческий директор;

- маркетолог–аналитик.

4. В таблице 14 указаны затраты на изготовление рекламных брошюр, содержащих информацию о продукции выпускаемой ООО «Металл Кровля».

Таблица 14

Расходы на рекламные брошюры

|

Статья затрат |

Руб. |

|

Дизайн и макетирование |

2556,56 |

|

Допечатная подготовка |

1248,23 |

|

Бумага и материалы |

2135,93 |

Продолжение таблицы 14

|

Статья затрат |

Руб. |

|

Изготовление |

1500,50 |

|

Упаковка |

2115,00 |

|

Итого |

9556,22 |

|

Тираж |

4300 |

|

Стоимость 1 документа |

2,22 |

Для расчета планируемого экономического эффекта от внедрения данного мероприятия воспользуемся формулой, предложенной Ж.–Ж. Ламбеном (4):

Q1=2,024*Qt–1 0,565*S0,19 (4)

где Q1– планируемый прирост прибыли;

Qt–1 – прибыль от реализации продукции в 2021 году;

S – затраты на рекламу.

Подставим данные предприятия за 2021 год и планируемые затраты на изготовления рекламных брошюр в предложенную формулу:

2,024*155,60,565*9,5560,19=102,18 тыс. руб.

Экономический эффект затрат на изготовление брошюр составляет 94,87 рублей на каждый рубль затраченный на рекламу.

Экономический эффект от предложенных мероприятий расчитывается следующей формулой (5):

Эффективность = Общая прибыль / Сумму затрат (5)

Эффективность = 2 047 000 / 878356 = 2,33

Предполагается, что разработанные предложения позволят увеличить прибыль предприятия на 20%. Исходя из этого, рассчитана балансовая рентабельность деятельности по следующей формуле (6):

Rб = (П / Sобщ). х 100% (6)

где П– прибыль, руб.;

Sобщ.– суммарные затраты.

Rб = (2 047 000 / 878356) х 100% = 233 %

Рассчитывается, за какое количество времени окупятся предложенные мероприятия (7).

Tок= Суммарные затраты / Общая прибыль (7)

Tок= 878356 / 2407000= 0,4

Следовательно, затраты на совершенствование управления каналами сбыта окупятся, и ожидаемый от предложенных мероприятий эффект наступит в течении 3 лет. Осуществляемые затраты окупились бы и принесли бы доход с каждого вложенного рубля 1 руб.

Следовательно, внедрение данных мероприятий позволит повысить эффективность работы предприятия в целом по истечению трех лет.

ЗАКЛЮЧЕНИЕ

Эффективная сбытовая деятельность не только влияет на объем получаемой предприятием прибыли, а также составляет приятную картину организации для общественности. Формирование имиджа предприятия, несомненно, положительно сказывается на деятельности предприятия. В настоящее время в условиях рыночной экономики роль сбытовой деятельности возросла еще больше, поэтому необходимо уметь экономически грамотно ее осуществлять.

Основными показателями деятельности предприятия является широкий географический рынок сбыта товара, большой объем продаж комиссионного товара, также работа с корпоративными клиентами.

По всем показателям за период с 2018 по 2020 гг. наблюдается повышение. Так, в 2019 году выручка от продажи товаров, продукции, работ, услуг увеличилась на 55,9%, а в 2020 году увеличение составило 23,6%. Себестоимость продукции в 2019 году по сравнению с 2018 годом увеличилась на 36,2%, а в 2020 году по сравнению с 2019 годом на 21,3%. Валовая прибыль в 2019 году увеличилась на 177,6% и на 30,7% в 2020 году, прибыль от продаж на 118,2% и 33%, чистая прибыль на 262,3% и 9,2% – соответственно. В 2018–2020 гг. оборотные активы составляли большую часть активов предприятия, в 2018 году их удельный вес составлял 58,5%, в 2019 году – 73,6%, а в 2020 году – 79,7%. Рост краткосрочных кредитов и займов сыграл немаловажную роль в росте заемного капитала.

Управление сбытом ООО «Металл Кровля» представляет собой договор о соглашения поставки, то есть к непосредственно реализации продукции, включая его транспортировку. Отдел сбыта обычно договаривается на поставку товара и предоставляет услуги по транспортировке данных товаров.

Положительные стороны деятельности ООО «Металл Кровля» :

1.Для привлечения, а главное для удержания покупателей ООО «Металл Кровля» ведет гибкую ценовую политику, стимулируя покупателя покупать продукцию предприятия вновь и вновь.

2. ООО «Металл Кровля» используются различные информационные каналы, способствующие стимулированию сбыта продукции предприятия.

3. Персонал ООО «Металл Кровля» имеет высокую квалификацию и при выполнении технологических операций, связанных с оформлением заявок затрачивается немного труда и времени.

Основные недостатки, выявленные в процессе анализа деятельности ООО «Металл Кровля»:

1. Недостаточное планирование деятельности в связи с обобщенностью плана, в котором нет указаний на более детальную проработку и анализ возможных доходов и расходов, так же в плане не предусмотрены форс – мажорные и кризисные ситуации, которые могут повлиять на функционирования предприятия.

2. Разрозненная структура управления ООО «Металл Кровля» в связи с отсутствием тесных взаимосвязей и взаимодействия на горизонтальном уровне между отделениями; недостаточно четкой ответственностью, так как готовящие решения не участвуют в его реализации; управление идет строго по приказу, не учитывая человеческий фактор; чрезмерно развитая система по вертикали.

3. Функция мотивации недостаточно проработана в связи с отсутствием системы мотивации в отношении отдельных категорий персонала и отсутствием планирования распределения кадров не проводится.

4. Слабая функция контроля в связи с отсутствием целеполагания контрольных действий в отношении текущих (годовых) планов – установления соответствия текущих показателей плановым или их расхождение.

Автором курсовой работы были предложены мероприятия по совершенствованию управления каналами сбыта ООО «Металл Кровля»:

1. Реорганизация структуры управления, в т.ч.отдела сбыта

2. Разработка плана проведения прогнозирования

3. Разработка программы контроля за деятельностью дистрибьюторов

4. Приобретение и внедрение программного обеспечения «Маркетинг–Аналитик»

5. Проведение анализа использования рекламных средств.

Следовательно, затраты на совершенствование управления каналами сбыта окупятся, и ожидаемый от предложенных мероприятий эффект наступит в течении 3 лет. Осуществляемые затраты окупились бы и принесли бы доход с каждого вложенного рубля 1 руб. Следовательно, внедрение данных мероприятий позволит повысить эффективность работы предприятия в целом по истечению трех лет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Об информации, информационных технологиях и о защите информации: федеральный закон РФ от 27.07.2006 г. № 149–ФЗ [Текст] // Российская газета. – 2012. – 31 июля.

- Абдуллина, С.В. Роль и значение посредничества в современном обществе [Текст]/ С.В. Абдуллина // Маркетинг в России и за рубежом. – 2018. – №63. – С. 54–58.

- Акулич, М.В. Способы повышения эффективности использования глобальных стратегий бизнеса и маркетинга [Текст] / М.В. Акулич // «Маркетинг в России и за рубежом» – 2018. – №6. – С. 43–46.

- Барышев, А.В. Сбытовая деятельность [Текст] / А.В. Барышев – М.: Академия, 2012. – 400 с.

- Бейкер, М. Маркетинг [Текст]: Энциклопедия / М. Бейкер. – СПб.: Питер, 2013. – 560 с.

- Березин, И.С. Маркетинг и исследования рынков [Текст]. / И.С. Березин – М.: Русская Деловая Литература, 2011. – 317 с.

- Васильев, Г.А., Поляков, В.А. Основы 0снабженческой деятельности [Текст]. / Г.А. Васильев, В.А. Поляков. – М.: ЮНИТИ–ДАНА, 2019. – 328 с.

- Владимирова, Л.П. Прогнозирование и планирование в условиях рынка [Текст]: учебное пособие. 3–е изд., перераб. и доп. / Л.П. Владимирова. – М.: ЮНИТИ–ДАНА. 2012. – 188 с.

- Войткевич, Н.И. Распределительная логистика и конкурентоспособность систем сбыта товаров [Текст] / Н.И. Войткевич. – М.: Креатив. экономика, 2012. – 247 с.

- Волгин, В.В. Логистика хранения товаров [Текст] / Волгин В.В. – М.: Дашков и К, 2012. – 367 с.

- Голиков, Е.А. Взаимодействие маркетинга и логистики [Текст] / Е.А. Голиков. – М.: Флинта: МПСИ, 2012. – 567 с.

- Голубков, Е.П. Основы маркетинга [Текст]: учебник / Е.П. Голубков. – М.: Финпресс, 2019. – 653 с.

- Горчелс, Л., Мариен, Э., Уэст, Ч. Управление закупками [Текст]. / Л. Горчелс, Э. Мариен – М.: ИД Гребенникова. 2019. – 248 с.

- Дашков, Л.П., Памбухчиянц, В.Н. Коммерция и технология торговли [Текст] / Л.П. Дашков, В.Н. Памбухчиянц. – М.: Маркетинг, 2012. – 324 с.

- Джонсон, Дж. и др. Современная логистика [Текст]: Перевод с английского / Дж. Джонсон и др. – М.: ИНФРА–М, 2012. – 624 с.

- Егорова, С. Оценка методик маркетингового анализа [Текст]/ С. Егорова // Проблемы теории и практики управления. – 2018. – № 1. – С.16–26.

- Елагин, Ю.А, Николаева, Т.И., Николаева, Н.А. Организация коммерческой деятельности в торговле [Текст] / Ю.А. Елагин, Т.И. Николаева, Н.А, Николаева . – Екатеринбург: Изд–во Урал. гос. экон. ун–та, 2013. – 175 с.

- Завьялов, П.С. Маркетинг в таблицах, рисунках, схемах [Текст]: Учебное пособие / П.С. Завьялов. – М.: ИНФРА– М, 2013. – 143 с.

- Зеваков, А.М. Снабжение материальными запасами [Текст] / А.М. Зеваков. – М.: Наука. 2013. – 351 с.

- Зергман, П.Н. Практика управления товарными запасами [Текст] / П.Н. Зергман. – М.: Дело, 2012. – 180 с.

- Иванов, Г. Г. Товарные запасы: методы и способы управления [Текст] / Г.Г. Иванов // Торговый эксперт. – 2018. – № 3.– С. 10–14.

- Карпова, Е. В. Ресурсы торгового предприятия [Текст] / Е.В. Карпова. – М.: КноРус, 2012. – 256 с.

- Картер, Г. Эффективная реклама. Путеводитель для малого бизнеса [Текст] / Г. Картер. – М.: ИНФРА–М, 2011. – 244 с.

- Киршина, М. Коммерческая логистика [Текст] / М. Каршина. – М. Благовест–В. 2013. – 256 с.

- Климюк, С., Управление закупками и сбыт в торговом предприятии [Текст]//С.Климюк // Эксперт. – 2018. – № 15. – С.54–60.

- Корниенко, В. Организация закупок в условиях рынка [Текст] / В. Корниенко // Современная торговля. – 2018. – № 10. – С. 9–15.

- Котлер, Ф. Маркетинг менеджмент [Текст]: Анализ, планирование, внедрение, контроль / В.Котлер. – СПб.: Питер Ком, 2012. – 896 с.

- Кравченко, Л.И. Анализ хозяйственной деятельности в торговле [Текст] / Л.И. Краченко. – М.: Новое знание, 2012. – 155 с.

- Кристофер, М. Логистика и управление цепочками поставок: Как сократить затраты и улучшить обслуживание потребителей [Текст] / М. Кристофер. – М.: ИНФРА–М, 2013. – 315 с.

- Логистика и управление цепями поставок [Текст] / С.Ю. Моргулина // Под ред. Моргулина С.Ю. – М.: ИНФРА–М. 2018. – 351 с.

- Лунин, Е.П., Маркетинг, менеджмент и ценообразование на предприятиях [Текст] // Е.П. Лунин. – М.: Финпресс, 2011. – 391 с.

- Манн, И. Маркетинг на 100% [Текст] / И. Манн. – СПб.: Питер, 2012. – 267 с.

- Маркова, В.Д. Маркетинг [Текст]: учебное пособие / В.Д. Маркова. – М.: КНОРУС, 2012. – 288 с.

- Маркова, В.Д., Кузнецова, С.А. Стратегический менеджмент [Текст]: Курс лекций / В.Д. Маркова, С.А. Кузнецова. – М.: ИНФРА–М; Новосибирск: сибирское соглашение, 2018. – 288 с.

- Машин, С., Служба снабжения на предприятии и ее эффективность [Текст] / С.Машин // Маркетинг. – 2018. – № 4. – С.15–18.

- Миротин, Л.Б., Ташбаев, И.Э. Логистика для предпринимателя [Текст] / Л.Б. Миротин, И.Э. Ташбаев. – М.: ИНФРА–М, 2013. – 215 с.

- Панкратов, Ф.Г., Баженов, Ю.К., Серегина, Т.К., Шахурин, В.Г., Закупочная деятельность [Текст] / Ф.Г. Панкратов, Ю.К. Баженов, Т.К. Серегина, В.Г. Шахурин. – М.: инф–внедр. Центр «Маркетинг», 2013. – 289 с.

- Плоткин, Б. К. Управление материальными ресурсами: очерк коммерческой логистики [Текст] / Б.К. Плоткин. – Таганрог.: ТРТУ, 2012. – 128 с.

- Попков, В. П., Долгов, А. П. Экономика и организация запасов [Текст]: учебное пособие / В.П. Попков, А.П. Долгов. – СПб.: СПбГИЭУ, 2012. – 130 с.

- Портер, М. Конкурентная стратегия [Текст]: Методика анализа отраслей и конкурентов [Текст]. Пер с англ. 3–е изд. / М. Портер – М.: Альпина Бизнес Букс, 2012. – 453 с.

- Портер, М. Стратегический анализ [Текст]. Пер. с англ. Изд.3–е. / М.Портер. – М.: Альпина Бизнес Букс, 2013. – 453 с.

- Растова, Ю.И. Нормирование запасов в логистике [Текст] / Ю.И. Растова. – Барнаул: Изд–во АГУ, 2013. – 87 с.

- Сагинов, Ю.Л. Оценка результативности маркетинговых действий компании по разработке и продвижению торговой марки [Текст] / Ю.Л. Сагинов // Пищевая промышленность. – 2018. – № 2. – С.32–33.

- Симионова, Н. Г. Методы анализа рынка [Текст] . Учебное пособие / Н.Г. Симионова. – М.: Экспертное бюро, 2010. – 348 с.

- Соловьев, Б.А. Управление маркетингом [Текст]: Учеб. Пособие / Б.А. Соловьев. – М.: РЭА им. Г.В. Плеханова, 2019. – 477 с.

- Токарев, Б.К. Сбытовая деятельность предприятия [Текст] / Б.К. Токарев. – М.: Юнити–Дана, 2011. – 304 с.

- Уолкер, О. Маркетинговая стратегия [Текст]. Курс МВА /О. Уолкер–мл. и др.; пер. с англ.И. Клюева / О. Уолкер. – М.: Вершина, 2013. – 496 с.

- Управление закупками и поставками [Текст] / Под. ред. Линдерс Майкл . – М.: ЮНИТИ, 2012. – 723 с.

- Фатхутдинов, Р.А. Стратегический маркетинг [Текст]: учеб. для вузов по экон. специальностям и направлениям. 3–е изд. / Р.А. Фатхутдинов – СПб. [и др.]: Питер, 2018. – 347 с.

- Фридман, Л. Дж., Фьюри Т.Р. Новые каналы сбыта – главное преимущество компаний [Текст] / Л.Дж. Фридмен, Т.Р. Фьюри. – М.: ИНФРА–М, 2019. – 352 с.

- Хазанова, Л.Э. Логистика: Методы и модели управления материальными потоками [Текст] // Л.Э. Хазанова. – М.: ВЛАДОС. 2012. – 113 с.

- Черемисинов, В. Системный подход к организации и управлению закупочной деятельностью в торговых компаниях [Текст] / В. Черемисинов // Управление сбытом. – 2019. – №1. – С. 6–15.

- Шукаев, А. И. Оптимизация запасов на российских предприятиях [Текст] / А.И. Шукаев // Финансовый менеджмент. – 2019. – № 2. – С. 9–14.

Организационная структура предприятия ООО «Металл Кровля»

- Стандарты оценочной деятельности

- Практика оценки недвижимости (Определение рыночной стоимости объекта оценки)

- Оценка рыночной стоимости объекта коммерческой недвижимости

- ТЕХНОЛОГИЯ ВСТРЕЧИ И ОБСЛУЖИВАНИЯ VIP - ГОСТЕЙ В ГОСТИНИЦЕ RENAISSANCE MONARCH CENTRE MOSCOW

- Структура органов местного самоуправления и оценка их деятельности

- Менеджмент в условиях развития передовых информационных технологий

- Реализация собственного стартапа в ИНДУСТРИИ МОДЫ и формирование бренда компании

- Американизмы в английском языке

- Человеческий фактор в управлении организацией (на примере ООО "Ампаро")

- РОЛЬ ИДЕНТИФИКАЦИОННОЙ ЭКСПЕРТИЗЫ В КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

- ОСОБЕЕНОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ОПТОВОЙ ТОРГОВЛИ

- Теория и практика разделения властей (Возникновение и развитие теории разделения властей)